Мировые финансовые кризисы и их влияние на состояние финансового и реального секторов экономики

Введение

Тема кризиса на сегодняшний день одна из самых популярных. Весь мир сейчас буквально лихорадит от слова «кризис». Его называют банковским кризисом, финансовым кризисом, экономическим кризисом 2008, мировым кризисом, а также кризисом в России. СМИ выплескивает все более и более негативную информацию, с каждым днем прогнозы аналитиков становятся все более устрашающими. Сегодня слова «финансовый кризис» на устах не только у владельцев компаний, топ-менеджеров, но и у простых рабочих.

Актуальность темы исследования определяется тем, что поиск способов предупреждения финансовых кризисов стал проблемой мирового сообщества. Это обусловлено возрастанием риска возникновения кризисов в условиях экономической, в том числе финансовой глобализации. В результате участились кризисные потрясения на разных сегментах финансового рынка, а их распространение в результате цепной реакции периодически принимает лавинообразную форму. Финансовые кризисы способствуют замедлению темпов экономического развития стран, приводят к отрицательным социальным последствиям.

Целью данной работы является исследование самого явления кризиса, причин возникновения, а также его влияния на финансовый и реальный сектор экономики.

Поставленная цель определяет следующие задачи:

- изложить экономическое содержание финансовых кризисов;

- изучить влияние кризиса на финансовый и реальный сектора экономики;

- изучить прогнозы экономистов о дальнейшем развитии экономической ситуации в мире;

- выявить взаимосвязь реального сектора экономики и банковской сферы в период кризиса;

- рассмотреть мероприятия, направленные на преодоление последствий кризиса.

Объектом исследования является мировой финансово-экономический кризис.

Предметом исследования является экономика Российской Федерации в период кризиса.

При написании работы были использованы материалы учебной и периодической литературы. Информационной базой исследования послужили справочные данные и методические материалы Центрального банка (ЦБ), ФЗ. Наиболее полно данная проблематика освещена в трудах Г.Е. Алпатова и Л.Н. Красавиной. Применялись табличный, графический, аналитический методы исследования, а также метод сравнения.

1. Понятие и сущность финансовых кризисов

1.1 Финансовые кризисы как часть экономической системы

Развитие мировых валютно-кредитных отношений сопровождается вспышками финансовых кризисов. До образования мирового хозяйства финансовые потрясения охватывали национальные системы отдельных стран. В прошлом столетии они стали приобретать международный характер. Ярко выраженный международный характер финансовых кризисов проявился в 30-90-е годы, относящиеся к нижней фазе длинной волны развития рыночной экономики. В значительной мере финансовые кризисы стали отражением происходящих структурных изменений в мировой хозяйственной системе.

Между экономистами ведётся дискуссия, нужна ли сложная классификация международных кризисов, или все кризисы имеют общие черты и характеристики, что позволяет говорить о единой модели кризиса. Большинство экспертов полагают, что оправданно разделять два вида системных кризисов.

Первый вид предполагает, что в результате слабых позиций той или иной национальной валюты владельцы капитала стремятся вывести свои активы из этой валюты, наблюдается «бегство капитала», что приводит к общеэкономическим сложностям. В данном случае многое зависит от того, какая именно валюта переживает непростые времена: если это валюта развивающегося государства, то кризис ограничится национальными или региональными границами, если же это валюта имеет международное значение (например, доллар), то кризис становится глобальным.

Второй тип кризиса некоторыми специалистами именуется «заразным», так как имеет отношение не к отдельной национальной валюте, а связан с недоверием с тем или иным видам активов или ценных бумаг. Например, в имеющей сильные позиции в мировой экономической системе национальной экономике наблюдается недоверие к определённому виду активов, что ведёт к падению цен во всё мире (например, падение цен на недвижимость, на землю или на активы банковского сектора). В данном случае наблюдается цепная реакция, которую сложно остановить, даже если в экономике-источнике «заразы» ситуация уже нормализовалась.

Возможности финансовых кризисов заложены в характере форм движения капитала и в функционировании рынка. Сделки на рынках капиталов означают финансирование будущей стоимости, которую еще предстоит создать. Поэтому денежные потоки обслуживают «ожидания» будущих доходов во время реального разрыва между реально существующей (авансированной) и будущей стоимостью (прибылью). Это происходит в связи с тем, что на финансовом рынке требования к собственности финансовых активов (инструментов) документально закрепляются задолго до того, как появится собственность, способная приносить доход. Требования оформляются между большим числом участников рынка, которые нередко задействованы одновременно во многих финансовых операциях. Разрыв между будущими доходами и поиском ликвидности создает угрозу риска невозвращения средств кредитору. Поскольку существующая система страхования рисков далека от совершенства, то разрыв в одном звене приводит к нарушению многих других сделок, нередко приводя к кризисным ситуациям на национальных и международных рынках.

Под международным финансовым кризисом понимается глубокое расстройство кредитно-финансовых систем в целом ряде стран, приводящее к резким диспропорциям в международных валютно-кредитных системах и прерывности их функционирования. Финансовый кризис обычно в той или иной степени одновременно охватывает различные сферы мировой финансовой системы. Центром финансовых кризисов является денежный капитал, а непосредственной сферой проявления - кредитные учреждения и государственные финансы.

Различают циклические и специальные международные финансовые кризисы. Первые являются предвестниками экономических кризисов производства, вторые возникают независимо от экономического цикла под влиянием особых причин. Но и последние затрагивают хозяйство и внешнеэкономические связи путем обратного отражения. Когда осуществляется намеренная мотивация развития кризиса имеет место псевдокризис - это проявление кризисных признаков в «здоровой» экономической системе. Псевдокризис может быть спровоцированным, например, с целью вытеснения конкурентов с рынка, а также вуалирования определенных действий участников делового оборота [12, с. 156].

Таким образом, главной особенностью кризиса является то, что он, будучи даже локальным или микрокризисом, как цепная реакция, может распространяться на всю систему или всю проблематику развития. Потому что в системе существует органическое взаимодействие всех элементов и проблемы не решаются по отдельности.

1.2 Самые крупные финансовые кризисы ХХ века

Истории известно немало мировых кризисов: всеобъемлющих или затрагивающих узкий круг стран, затяжных и менее продолжительных – их причины, как правило, всегда различны, а последствия – на редкость схожи. Кризисные явления накладывают отпечаток не только на экономику стран, но и на человеческие судьбы, превращая многих людей (иногда даже самых обеспеченных) в нищих буквально за день.

ХХ век был богат на мировые экономические кризисы. Немалую роль в этом сыграли Первая и Вторая мировые войны, в ходе которых финансовые рынки стран превратились в «руины», подобно городам после бомбардировок.

Череду кризисов ХХ века открывает кризис 1907 года, затронувший 9 стран. Причины его – сугубо экономические, выраженные в увеличении Банком Англии учетной ставки до 6% с первоначальных 3,5%. Целью таких действий Великобритании было желание пополнить свои резервы золота. Приток капитала в страну оказался просто невероятным, основным его источником стали США. Соответственно в самих Соединенных Штатах это привело к негативным последствиям: краху фондового рынка, снижению деловой активности, кризису ликвидности и затяжной рецессии экономики. Данные события не замедлили отразиться на Италии, Франции и некоторых других странах.

Мировой финансовый кризис 1914 года возник в преддверии Первой мировой войны. Его причиной стала полная распродажа ценных бумаг, выпущенных иностранными эмитентами. Денежные ресурсы требовались государствам для финансирования происходящих военных действий, и США, Великобритания, Германия, Франция и некоторые другие страны без раздумий продавали имевшиеся у них ценные бумаги. Данный мировой кризис, пожалуй, единственный из всех не развивался по «принципу домино», а возник в большинстве стран практически в одно и то же время. Мировые и национальные рынки товаров и денег потерпели крах. В ряде стран ситуация была спасена благодаря вмешательству со стороны Центральных банков.

Завершилась Первая мировая война также кризисом 1920-1922 годов, вызванного послевоенной дефляцией на фоне экономической рецессии, а также валютными и банковскими кризисами в ряде стран.

«Черных» дней в истории кризисов немало, и большая часть из них связана с США. Именно с «черного четверга» 24 октября 1929 года начался следующий мировой кризис, обернувшейся великой депрессией, отразившейся на всем мире. Началось все с резкого падения индекса Доу Джонса и курсов акций на Нью-Йоркском фондовом рынке. После окончания Первой мировой войны экономика США переживала небывалый подъем, а рынок ценных бумаг стал привлекательной площадкой для инвестирования средств со стороны других государств, что вызвало отток капитала из стран Латинской Америки и Европы. Обвал на фондовой бирже на фоне ужесточения монетарной политики ФРС США привел к множественным фондовым кризисам по всему миру. За этим незамедлительно последовал спад производства во всех странах, затронутых кризисом, в среднем на половину, и как следствие – огромных масштабов безработица. В условиях господства системы «золотого стандарта» власти многих государств не могли производить необходимые денежные вливания в экономику, что только усугубляло ситуацию. Кризис властвовал по миру до 1933 года, а его отголоски ощущались вплоть до 40-х годов прошлого века.

После окончания Второй мировой войны первым кризисом, охватившим сразу несколько стран, стал кризис 1957 года. Поразил он США, Канаду, Великобританию, Нидерланды, Бельгию и ряд других стран капиталистической системы. Продолжался кризис до середины 1958 года.

Кризис 1973-1974 годов получил название нефтяного, поскольку его причиной стал резкий и беспрецедентный рост цен на нефть, которые увеличились почти на 400% (с 3 до 12 долларов за баррель). Частично причиной такого явления было уменьшение объемов добычи нефти в арабских странах, частично – война Израиля против Сирии и Египта. Все страны-союзники Израиля (в том числе и США) перестали получать поставки нефти от арабских стран. В ходе кризиса четко обнажилась зависимость экономики развитых стран от цен на энергоносители.

И вновь на долю США выпадает черный день – «черный понедельник» 19 октября 1987 года, когда происходит очередной крах фондового рынка страны за счет резкого падения индекса Dow Jones Industrial на 22,6%. Вслед за США рухнули и фондовые рынки Канады, Австралии, Южной Кореи, Гонконга.

Далее следовала череда более локализованных кризисов: в 1994-1995 годах – Мексиканский кризис, в 1997 году – Азиатский кризис и в 1998 году – Российский кризис.

Кризис 1998 года оказался для России одним из самых трудных за всю историю. Девальвация, дефолт… Причины кризиса лежали в огромном размере государственного долга, низком уровне цен на сырье в мире, а также в большой задолженности государства по погашению ГКО, сроки по которым уже прошли.

На очереди мировой финансовый кризис 2008-го года. Начавшись с проблем крупнейших компаний США, кризис быстро перерос в мировой финансовый кризис, здесь сработал «принцип домино» [8, с.4].

Таким образом, финансовая глобализация и бурное развитие финансовых рынков, увеличение числа участников и объема сделок, обилие инструментов, в том числе новых, способствует росту потерь при возникновении кризисных явлений.

1.3 Формы проявления финансовых кризисов

Финансовый кризис включает следующие явления:

- обвальное падение валютных курсов;

- резкое повышение процентных ставок;

- изъятие банками в массовом порядке своих депозитов в других кредитных учреждениях, ограничение и прекращение выдач наличности со счетов (банковский кризис);

- разрушение нормальной системы расчетов между компаниями посредством финансовых инструментов (расчетный кризис);

- кризис денежного обращения;

- долговой кризис.

Множество факторов определяют возникновение и развитие финансовых кризисов. Нередко причины кризиса остаются загадкой. Обычно условием финансовых кризисов являются нарушения, неблагополучие в соотношении различных видов активов в определенных звеньях финансовой системы. Так, при признаках неблагополучного положения в компании или нарочито умышленно созданной ситуации акционеры начинают сбрасывать акции, что может вызвать понижательную тенденцию в биржевых курсах. Когда возникают сомнения в надежности банков, вкладчики стремятся скорее изъять свои вклады, а так как банки обладают ограниченными ликвидными средствами, то они не могут сразу вернуть значительную часть вкладов. В силу взаимосвязанности элементов хозяйственной системы может начаться цепная реакция, приводящая к финансовому кризису. Иностранный капитал уходит из страны, одновременно, а может быть раньше, бежит национальный капитал. Бегство капитала из страны приводит к увеличению спроса на иностранную валюту. Даже высокий уровень валютных резервов может оказаться неспособным удовлетворять нарастающий спрос. Широкое использование информационной техники привело к тому, что кризисы, возникающие на национальных финансовых рынках, быстро приобретают международный характер.

В последние десятилетия на внутренние предпосылки финансовых кризисов накладываются внешние, связанные с огромными потоками капитала, пересекающих границы, которые способны подорвать финансовое положение страны в связи с ослаблением государственного регулирования. Мировизация движения капитала, развитие оффшорных операций, снижение регулирующей роли государства увеличили возможности проведения чисто спекулятивных действий в мировой финансовой системе. К ним относятся операции, преследующие цели извлечения сверхприбыли за счет преднамеренного использования финансовых показателей (валютный курс, курсы акций, учетные ставки). Для этого мобилизуются огромные средства в десятки и сотни млрд долл. Возможности для этого есть.

В мире насчитывается около 4 тыс. хеджфондов, специализирующихся на спекулятивных операциях. Они сосредоточивают 400-500 млрд долл. ликвидных средств, которые при согласованности их действий могут быть использованы в любом центре для получения спекулятивной прибыли. По оценке МВФ, 5-6 крупнейших фондов способны мобилизовать до 900 млрд долл. для нападения на ту или иную национальную валюту или фондовый рынок. Не все финансовые центры способны противостоять такому давлению.

Последняя четверть прошлого века характеризовалась учащением финансовых кризисов. При этом в развивающихся странах они случались чаще, чем в развитых. Так, валютные кризисы в 90-е годы произошли более чем в 60 странах, включая 41 страну с развивающимися рынками. Наиболее крупные потрясения пережили финансовые системы Бразилии, Мексики, Аргентины, Южной Кореи, стран Юго-Восточной Азии, Японии.

Финансовые кризисы являлись отражением нестабильности мирового экономического развития, его иерархичности, а также структурных диспропорций в сфере мобилизации и размещения капиталов, управления валютными резервами в кризисных странах. Они показали, что важнейшей причиной возникновения финансовых кризисов было массированное привлечение иностранного ссудного капитала, особенно в краткосрочной форме. Отношение краткосрочной задолженности к общей внешней задолженности перед кризисом у кризисных развивающихся стран было в два раза выше, чем у стран, не попавших в кризисную ситуацию.

Накопление краткосрочной задолженности и значительной части пассивов, обеспеченных или индексированных в иностранной валюте, ослабляло устойчивость национальных денежно-кредитных систем. Большие внешние дисбалансы (отрицательное сальдо платежей, большие платежи по процентам, высокая доля краткосрочной задолженности, преобладание внешних пассивов над активами и т.д.) делают хозяйство очень чувствительным к внешним изменениям, включая изменения в циклическом развитии развитых стран, постоянные изменения на международных финансовых рынках и в структурах обменных курсов ведущих валют.

Финансовый кризис оказывает отрицательное воздействие на сектор материального производства и на накопление капитала. Острейшей проблемой становится занятость рабочей силы. В ходе развития кризисов в 90-е годы пораженные им страны теряли до 14% своего ВВП на годовом уровне, и для восстановления докризисного уровня экономического роста требовалось до шести лет. Кризисы вызывали увеличение дефицитов платежных балансов в кризисных странах более чем на 2% ВВП по сравнению с некризисными странами. Кризисы 90-х годов отрицательно сказались на развитии производственного и денежно-кредитного секторов мирового хозяйства. Резкое сокращение производства в кризисных хозяйствах приводило к уменьшению темпов роста внешней торговли и обострению конкуренции из-за изменения валютных курсов [6, с.13].

Таким образом, финансовые кризисы показали необходимость перестройки мировой финансовой системы, введения большей открытости, улучшения отчетности, укрепления национальной экономической политики.

2. Современный финансово-экономический кризис

2.1 Причины возникновения и проявления текущего финансового кризиса в США

Мировой финансовый кризис (global economic crisis) – устойчивый финансовый кризис стран, которые входят в глобальную финансовую систему, основанную на доминировании американской финансовой системы над другими системами.

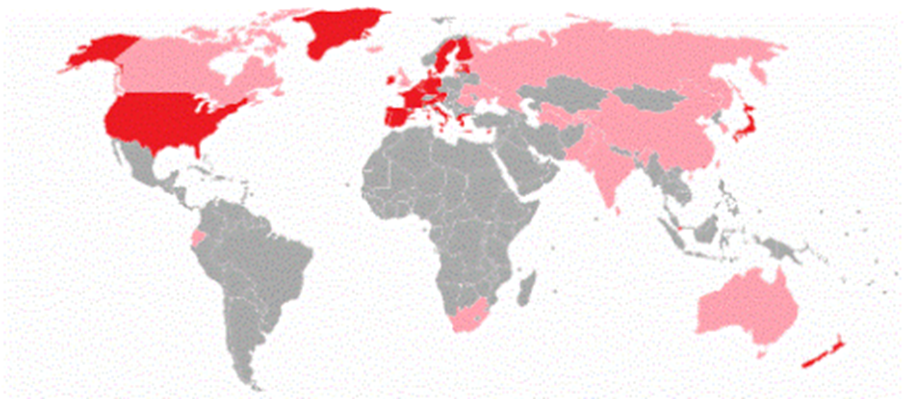

Рисунок 1-

Карта распространения мирового

финансового кризис в 2008 году:

-

страны, в которых мировой финансовый

кризис привел к рецессии;

-

страны, в которых мировой финансовый

кризис привел к рецессии;

-

страны, которые сильно пострадали из-за

финансового кризиса в 2008 году

-

страны, которые сильно пострадали из-за

финансового кризиса в 2008 году

На рисунке 1 видно, что кризис затронул все экономически развитые страны. Особо остро он отразился в США и Европейских странах. Латинская Америка и страны Африки остались незатронутыми кризисом вовсе.

Начавшись с проблем крупнейших компаний США, кризис быстро перерос в мировой финансовый кризис, здесь сработал «принцип домино» (рис. 1). Одним из символов мирового финансового кризиса стал крах американского банка Lehman Brothers. В Европе первой ласточкой мирового финансового кризиса в 2008 году стал скандал вокруг банка Société Générale(Сосьете женераль), который в результате мошенничества своего трейдера потерял 5 млрд. евро на биржевых торгах.

Нынешний финансовый кризис отличается как глубиной, так и размахом - он, пожалуй, впервые после Великой депрессии охватил весь мир. «Спусковым крючком», приведшим в действие кризисный механизм, стали проблемы на рынке ипотечного кредитования США. Однако в основе кризиса лежат более фундаментальные причины, включая макроэкономические, микроэкономические и институциональные. Ведущей макроэкономической причиной оказался избыток ликвидности в экономике США, что, в свою очередь, определялось многими факторами, включая:

- общее снижение доверия к странам с развивающимся рынком после кризиса 1997-1998 гг.;

- инвестирование в американские ценные бумаги странами, накапливающими валютные резервы (Китай) и нефтяные фонды (страны Персидского залива);

- политику низких процентных ставок, которую проводила ФРС в 2001-2003 гг., пытаясь предотвратить циклический спад экономики США.

Под влиянием избыточной ликвидности активизировался процесс формирования рыночных пузырей - искаженной, завышенной оценки различных видов активов. В отдельные периоды такие пузыри формировались на рынках недвижимости, акций и сырьевых товаров, что стало важной составной частью кризисного механизма. Согласно данным межстрановых исследований, охватывавших длительные временные периоды, кредитная экспансия является одним из типичных условий финансовых кризисов. Таким образом, риски развития кризиса в результате ослабления денежно-кредитной политики, реализовавшиеся в 2007-2008 гг., - не исключение, а общее правило.

На этом фоне способствовали наступлению кризиса и микроэкономические факторы - развитие новых финансовых инструментов (прежде всего структурированных производных облигаций). Считалось, что они позволяют снизить риски, распределяя их среди инвесторов и обеспечивая правильную оценку. На самом деле использование производных инструментов фактически привело к маскировке рисков, связанных с низким качеством субстандартных ипотечных кредитов, и к их непрозрачному распределению среди широкого круга инвесторов. Наконец, в числе институциональных причин отметим недостаточный уровень оценки рисков как регуляторами, так и рейтинговыми агентствами.

Мягкая денежно-кредитная политика, проводившаяся ФРС США с начала 2000-х годов, стимулировала выдачу банками кредитов. Среднегодовые темпы прироста банковского потребительского кредитования в 2003-2007 гг. были на уровне 5%, прирост потребительских кредитов в III квартале 2007 г. составил 7,2%. Объем выданных ипотечных кредитов возрос с 238 млрд долл. в I квартале 2000 г. до 1199 млрд долл. в III квартале 2003 г.

По мере вхождения экономики США в рецессию наметилась тенденция постепенного сокращения объема выданных банковских кредитов. В III квартале 2008 г. объем выданных населению ипотечных кредитов составил всего лишь 415 млрд долл. (рис. 2). Значительно снизились темпы прироста потребительских кредитов - в ноябре 2008 г. по сравнению с октябрем их объем сократился на 3,7%.

Ключевую роль в развитии текущего кризиса сыграла асимметрия информации. Структура производных финансовых инструментов стала столь сложной и непрозрачной, что оценить реальную стоимость портфелей финансовых компаний оказалось практически невозможным. Поскольку кредитный рынок больше не мог эффективно выявлять потенциально неплатежеспособных заемщиков, он впал в паралич. Развитие ситуации в финансовой сфере серьезно повлияло и на реальный сектор экономики. Вскоре после усугубления проблем в финансовой системе США вошли в рецессию. Национальное бюро экономических исследований США (NBER) - совет ученых-экономистов, считающийся официальным арбитром в определении времени начала и конца рецессии в стране, в декабре 2008 г. объявило, что рецессия в США началась еще год назад - в декабре 2007 г.

Рисунок 2 - Ипотечные кредиты в США (млрд. долл.) на декабрь 2008 года

Постепенно финансовый кризис в США начал распространяться во всем мире. Американские корпорации приступили к срочной распродаже активов и выводу денег из других стран. По оценкам Банка Англии, суммарные потери от кризиса в экономиках США, Великобритании и ЕС уже составили 2,8 трлн долл.

ВВП США в III квартале 2008 г. снизился на 0,5%, что оказалось самым значительным падением с 2001 г., из-за максимального за 28 лет сокращения потребительских расходов (на 3,8%). При этом снижение данного показателя было несколько компенсировано увеличением расходов государства, ростом экспорта и снижением импорта. По оценке Бюджетного управления конгресса США, прирост ВВП в 2008 г. составил 1,2%.

Объем задействованных в экономике США мощностей в ноябре упал до 75,4% по сравнению с 76,3% в октябре, что на 5,6 п. п. ниже среднего уровня в 1972-2007 гг. Индекс деловой активности в промышленности (ISM manufacturing index)1 в декабре 2008 г. снизился до 32,4 пункта по сравнению с октябрьским значением в 36,2 пункта. Это самое низкое значение индекса с июня 1980 г., когда оно находилось на уровне 30,3 пункта. В 2007 г. его среднее значение составило 51,1 пункта.

По данным министерства труда США, в декабре 2008 г. американская экономика потеряла 524 тыс. рабочих мест, а в целом за год - 2,6 млн. Это максимальный показатель с 1945 г., когда экономика страны перестраивалась на мирные рельсы. Уровень безработицы в США достиг 7,2% - максимального показателя с 1992 г. (до начала финансового кризиса - 4,4%). Если же учесть увольнения лиц, занятых частично, то он вырос до 13,5% (в конце 2007 г. - 8,7%).

Объем строительства новых домов в США в ноябре 2008 г. снизился на 19% относительно предыдущего месяца. Это самый низкий показатель с начала его наблюдения. По сравнению с ноябрем 2007 г. снижение составило 47%. В годовом исчислении объем продаж новых домов в ноябре 2008 г. оказался на 35,3% меньше, чем в ноябре 2007 г.

События в экономике США негативно повлияли на фондовые рынки в развитых и развивающихся странах. На рисунке 3 представлена динамика в 2007-2008 гг. одного из основных американских фондовых индексов S&P 500 и фондового индекса для развивающихся рынков MSCI ЕМ, разрабатываемого банком Morgan Stanley (данные на рисунке не отражают внутримесячной динамики индексов).

Рисунок 3 - Фондовые индексы США и развивающихся стран

В 2007 г. фондовые рынки развивающихся стран росли опережающими темпами по сравнению с развитыми странами, чему способствовали портфельные инвестиции из ведущих мировых экономик. В 2008 г. массированный приток средств из-за рубежа на развивающиеся рынки прекратился, и динамика фондового индекса для развивающихся стран практически повторяет динамику ведущего американского фондового индекса. За 2008 г. индекс S&P 500 сократился почти на 40%, а индекс MSCI ЕМ - более чем на 50%.

Анализ ситуации в мировой экономике по итогам 2008 г. позволяет прогнозировать замедление глобального роста в текущем году. В ноябрьском прогнозе МВФ он оценивается на уровне 2,2, а Всемирного банка - 0,9%. В дальнейшем можно ожидать уменьшения этих значений. Наиболее развитые экономики в наступившем году ждет серьезный спад.

Так, Еврокомиссия прогнозирует падение ВВП еврозоны на 1,8%. По оценкам Бюджетного управления конгресса США (далее - БУК), представленным в «Перспективах экономики и бюджета в 2009- 2019 гг», в 2009 г. США ожидает сильное сокращение экономической активности. Реальный ВВП без учета программы стимулирования экономики снизится на 2,2%, а реальное потребление - более чем на 1%. В 2010 г. возможно медленное восстановление экономики: реальный ВВП вырастет на 1,5%. БУК прогнозирует дальнейшее снижение средней стоимости недвижимости еще на 14% в период между III кварталом 2008 г. и II кварталом 2010 г. Ожидается, что бюджетный дефицит в США в 2009 г. будет самым крупным со времен Второй мировой войны. По прогнозам БУК, он составит 1,2 трлн долл., или 8,3% ВВП. Вступление в силу программы стимулирования экономики увеличит бюджетный дефицит, но в 2010 г. он снизится до 4,9% ВВП.

Расходы правительств штатов и муниципалитетов лишь немного смягчат спад экономической активности. В качестве реакции на более низкие, чем ожидалось, доходы и необходимость обеспечить сбалансированность бюджета они сокращают расходы на товары и услуги и, по оценкам БУК, в 2009 г. реального роста расходов на эти цели не предвидится.

По прогнозам БУК, нынешняя рецессия в США продлится до середины текущего года и станет самой долгой со времен Второй мировой войны (рецессии 1973 1974 и 1981 - 1982 гг. длились по 16 месяцев). Если она выйдет за пределы второго полугодия 2009 г., то будет продолжаться как минимум 19 месяцев. Нынешний кризис окажется и самым глубоким в послевоенный период - в течение двух последующих лет ВВП будет на 6,8% ниже своего потенциала (уровня, возможного при полном использовании производственных и кадровых ресурсов). Тем не менее эта рецессия, возможно, не приведет к самому высокому уровню безработицы. По прогнозам, она вырастет до 9,2% в начале 2010 г. (с 4,4% в конце 2006 г.). но все равно будет ниже, чем в конце экономического спада 1981-1982 гг. (10,8%).

Некоторые аналитики предсказывают такую глубокую рецессию в мировом масштабе по итогам 2009 г., которой не было даже в периоды наиболее крупных экономических кризисов в ведущих странах в прежние годы. Самые значительные замедления мировой экономики наблюдались в 1975 г., когда глобальный рост составил всего 0,93% по отношению к предыдущему году, и в 1980 г., когда его значение приблизилось к нулю (0,3%) [7, с.253].

Таким образом, основной макроэкономической причиной спровацировавшей современный мировой кризис, явился избыток ликвидности на рынке США. На этом фоне способствовали наступлению кризиса и микроэкономические факторы – развитие новых финансовых инструментов.

2.2 Последствия финансового кризиса в США

Самыми яркими последствиями финансового кризиса в США стали национализация ипотечных агентств Fannie Mae и Freddie Mac, банкротства крупнейших системообразующих банков США и национализция страхового гиганта AIG. А в сентябре 2008 года ипотечный кризис в США спровоцировал кризис ликвидности мировых банков. Так, из-за финансового кризиса в США разорился банк Bear Stears, банк Lahman Brothers обанкротился, а Merrill Lynch был куплен Bank of America. ФРС купила 80% акций American International Group (AIG) крупнейшего мирового страховщика, по сути национализировав его.

В итоге столпы финансовой системы США оказались в тяжелом положении или совсем исчезли. ФРС создало фонд по выкупу безнадежных долгов, а для поддержания финансовой системы страны был принят план Полсона. Суть плана заключается в создании государственной корпорации, которая будет заниматься выкупом проблемных активов у банков, на это выделяется 700 млрд. долларов, в последствии от выкупа активов отказались, вместо этого выделили 800 млрд. долларов банкам на поддержание потребительского кредитования.

По мнению многих экспертов такие действия американских властей в период кризиса могут привести к девальвации доллара и подрыву доверия к американской модели экономики, которая основывается на стимулировании конечного спроса дешевыми кредитами.

Последовательно снижается и ожидаемый уровень мировых цен на нефть (рис. 4). Согласно последнему прогнозу, представленному 13 января 2009 г. Энергетическим агентством США, средняя цена 1 барреля нефти марки WTI на 2009 г. оценивается в 43 долл. (чему соответствует примерно 40 долл./барр. для марки Urals). Это означает, что по сравнению с 2008 г. нефть подешевеет почти в два с половиной раза. На рисунке 3 представлена динамика ежемесячных прогнозов Энергетического агентства США средней цены на нефть на 2009 г. Обращает на себя внимание, что за последние четыре месяца (октябрь 2008 - январь 2009 г.) она упала почти в три раза. Это объясняется ожидаемым снижением мирового спроса на нефть.

Рисунок 4 - Изменение прогноза Энергетического агентства США изменения средней цены на нефть на 2009 год (доллар/баррель)

Международное энергетическое агентство пересмотрело прогноз мирового спроса на нефть в 2009 г. в сторону снижения на 1 млн барр. в сутки после сокращения прогнозного роста ВВП мировой экономики до 1,2% с учетом ухудшающейся конъюнктуры3. Мировой спрос на нефть в 2009 г. теперь скорректирован до 85,3 млн. барр. в сутки (снижение на 0,6% по сравнению с 2008 г., что соответствует 0,5 млн. барр. в сутки в среднем за год). По прогнозу ОПЕК, мировой спрос на нефть в 2009 г. составит 85,7 млн. барр. в сутки (против 85,8 млн. в 2008 г. и 85,9 млн. в 2007 г.). Главный фактор существенного сокращения спроса на нефть - уменьшение спроса со стороны США на 1,1 млн. барр. в сутки.

Такой вывод подтверждается последним долгосрочным исследованием ОПЕК5. Ее эксперты отмечают возросшее влияние на процесс ценообразования инвесторов и биржевых спекулянтов, которые оценивают нефть не по ее потребительским свойствам, а в качестве привлекательного с финансовой точки зрения актива. И если в 2003 г. на Нью-Йоркской товарно-сырьевой бирже на один реально проданный баррель нефти приходилось шесть «бумажных», то к 2008 г. этот показатель превысил 18.

Рисунок 5 - Динамика мировых цен на нефть марки Urals (доллар/баррель)

Согласно прогнозу ОПЕК до 2030 г., представленному в «Обзоре мирового нефтяного рынка за 2008 г.» (рис. 5), темпы роста населения в 2006-2015 гг. будут выше, чем в 2015-2030 гг. (соответственно 1,1 и 0,9% в год). Кроме того, во второй половине рассматриваемого периода начнется сокращение численности населения трудоспособного возраста, что окажет влияние на экономическую активность и снижение потребления энергии [15].

Таким образом, последствия кризиса в США оказались крайне губительными для экономики. Для преодоления кризиса государству пришлось национализировать крупные ипотечные агентства и банки, создать специальный фонд по выкупу плохих долгов, которые скопились в результате необдуманного стремления банков к сверхприбылям.

2.3 Прогнозы экономистов о дальнейшем развитии экономической ситуации в мире

У экономистов разные прогнозы по поводу развития мирового финансового кризиса. Оптимисты говорят, что спад кризиса ожидается уже в конце 2009 года, пессимисты уверены, что кризис продлиться как минимум ещё три года.

Глава Международного валютного фонда (МВФ) Доминик Стросс-Кан считает, что в ближайшие два-три года высоких показателей роста мировой экономики ждать не стоит. Наиболее серьезное сокращение ожидается в США и развитых странах Европы. Развивающиеся же страны, в первую очередь Китай, Индия и Бразилия, сохранят экономический рост, хотя он окажется гораздо слабее, чем ожидалось. Наиболее трудной для всех станет первая половина текущего года, во второй же существует вероятность некоторого улучшения. Россия избежит рецессии из-за значительного пакета стимулирующих мер и благотворного эффекта, который окажет более гибкий курс рубля на спрос на отечественные товары. Рост замедлится с 5,9% в 2008 г. до 1% в 2009 г. и восстановится до 2,25% в 2010 г.

Экономическое оживление и выход из международного кризиса в развивающихся странах, включая Россию, может начаться раньше. Предрекают замедление экономического роста с 6,8% в 2008 году до 4% в 2009 году. Резкое замедление притока капитала ударит по доступности кредитов, а сокращение нефтяных котировок сократит доходы страны. Однако резкой посадки экономики удастся избежать, так как власти снизили зависимость банковского сектора от внешнего финансирования. Кроме того, за исключением нефтяного сектора, российская экономика в небольшой степени уязвима перед снижением мировой торговли [8, с. 83].

Согласно оценкам Сбербанка, период экономических трудностей будет длиться до полутора-двух лет. В связи с этим банк особо рекомендует клиентам использовать консервативный подход к прогнозированию и долгосрочным планам развития бизнеса и заимствований.

Таким образом, 2009 год станет переломным для экономики: В первом квартале 2009 года ВВП сократится на 3%, но уже к концу марта спад экономической активности должен прекратиться. Второй квартал станет периодом стабилизации; в третьем все сильнее будет ощущаться благоприятный эффект девальвации рубля и проявятся первые признаки улучшения мировой экономики.

3. Мировой финансовый кризис в России

3.1 Влияние мирового финансового кризиса на денежно-кредитную политику и банковский сектор России

Накануне кризиса российская экономика демонстрировала очень хорошие макроэкономические показатели: значительный профицит бюджета и счета текущих операций, быстрый рост золотовалютных резервов и средств в бюджетных фондах. Вместе с тем в последние годы было допущено некоторое ослабление денежно-кредитной и бюджетной политики. Так, в 2007 г. расходы федерального бюджета увеличились в реальном выражении на 24,9%, то есть их рост более чем в три раза превышал рост ВВП. В экономике сформировались устойчиво низкие процентные ставки, фактически отрицательные в реальном выражении, что привело к бурному росту кредитования. Естественным результатом стал «перегрев» экономики. С одной стороны, это способствовало усилению инфляционного давления, а с другой - быстрому наращиванию внешних заимствований. Всего за три года (2005-2007) внешний долг негосударственного сектора увеличился почти в четыре раза.

Рисунок 6 - Внешний долг негосударственного сектора (млрд. долл.)

На начало 2005 г. он составил 108 млрд долл. США., а на конец 2007 г. 417,2 млрд. (рис. 6). Быстрый рост государственных расходов и импорта маскировался повышением цен на нефть и другие товары российского экспорта. Однако фактически описанные процессы делали

Привлечение российскими банками средств на мировом рынке капитала позволило им проводить экспансию на кредитном рынке, что привело к повышению доступности денежных ресурсов и снижению ставок на внутреннем рынке заимствований. Чистая международная инвестиционная позиция кредитных организаций устойчиво ухудшалась. В конце 2005 г. ее значение составило -20,827 млрд долл. США, а в конце III квартала 2008 г. - -99,651 млрд.

Таблица 1 - Платежный баланс Российской Федерации (млрд. долл. США) за 2008 год («+» - повышение; «-» - снижение)

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

2008 год |

|

|

Счет текущих операций |

37,4 |

25,8 |

27,6 |

8,1 |

98,9 |

|

Счет операций с капиталом и финансовыми инструментами |

-24,7 |

35,4 |

-9,4 |

-129,7 |

-128,4 |

|

Финансовый счет (кроме резервных активов) |

-24,6 |

35,2 |

-9,6 |

-130,0 |

-129,0 |

|

Изменение валютных резервов |

-6,4 |

-64,2 |

-15,0 |

131,0 |

45,3 |

|

Справочно: |

|||||

|

Цены на нефть марки Urals, мировые (долл./барр) |

93,4 |

117,1 |

113,0 |

54,2 |

94,4 |

|

Чистый ввоз/вывоз капитала частным сектором |

-23,1 |

41,1 |

-17,4 |

-130,5 |

-129,9 |

Снижение цен на нефть с мая прошлого года и ограничение заимствований на внешнем рынке вызвали существенное ослабление платежного баланса во втором полугодии 2008 г. Чистый приток частного капитала в размере 83 млрд. долл. США в 2007 г. превратился в его чистый отток в размере 130 млрд. долл. в 2008 г. В IV квартале прошлого года по сравнению с I кварталом счет текущих операций сократился в 4,5 раза - с 37 млрд. долл. США до 8 млрд. долл., а в целом за год он составил 99 млрд. долл. США (см. табл. 1).

В 2009 г. ожидается нулевое сальдо счета текущих операций.

В результате в прошлом году валютные резервы сократились на 45 млрд. долл. США (а золотовалютные - на 51,7 млрд.) и фактически перестали выполнять функцию источника денежного предложения. Их сокращение привело к серьезному замедлению денежного предложения. За 11 месяцев 2008 г. объем денежной массы М2 даже снизился на 0,3%, в то время как в 2007 г. за тот же период он увеличился на 35,2% (см. рис. 7). Основным источником денежного предложения стало пополнение ликвидности со стороны денежных властей. Предпринятые шаги позволили насытить рынок краткосрочной ликвидностью, однако не смогли компенсировать дефицит долгосрочных ресурсов. Предложение «длинных» денег в экономике и стабилизацию денежного рынка в долгосрочной перспективе должны обеспечить институциональные инвесторы, а также сами коммерческие банки за счет кредитной активности.

Одним из источников «длинных» пассивов служат депозиты юридических лиц и вклады физических лиц, размещенные на срок более трех лет. На протяжении последних двух лет их доля в общих пассивах составляла 5 - 6%.

Рисунок 7 - Денежная масса М2 (прирост, в % к началу 2008 года)

В условиях нехватки «длинных» денег банки вынуждены в качестве источника формирования «длинных» активов использовать «короткие» обязательства. Причем эта ситуация характерна не только для периода текущей финансовой нестабильности, но и для последних нескольких лет, когда краткосрочные обязательства покрывали не менее 10 - 14% долгосрочных активов банков. Очевидно, дальнейшее наращивание долгосрочных кредитов за счет краткосрочных пассивов могло негативно сказаться на ликвидности банковской системы.

В последнее время замедление темпов роста кредитного портфеля приняло ярко выраженный характер. В ноябре 2008 г. по сравнению с октябрем объем выданных кредитов населению даже сократился на 0,7%, прирост банковских кредитов предприятиям составил всего 0,7% (см. рис. 8). По итогам одиннадцати месяцев 2008 г. задолженность перед кредитными организациями нефинансовых организаций выросла на 32,6% против 46,9% за тот же период 2007 г.

На динамику банковских кредитов в 2008 г. оказало влияние и то, что в период кризиса многие организации начали сворачивать инвестиционные программы, сокращать текущие расходы. Банки стали ужесточать требования к финансовому состоянию граждан в связи с возрастающими рисками непогашения кредитов (снижение покупательской способности, увеличение числа безработных). В ближайшее время банкам придется больше внимания уделять привлечению ресурсов с внутреннего рынка.

Рисунок 8 - Замедление роста депозитов (в % к предыдущему месяцу)

Усиление конкуренции на внутреннем финансовом рынке в 2008 г. привело к повышению ставок по банковским депозитам. Так, средневзвешенная ставка по рублевым депозитам населения в кредитных организациях сроком до одного года повысилась с 5,4% годовых в январе 2008 г. до 6,2% годовых в октябре, а средневзвешенная ставка по рублевым депозитам предприятий сроком до одного года - с 3 до 6,7%.

Отметим, что до сих пор повышение банками ставок по депозитам физических лиц было весьма скромным и не компенсировало ускорение темпов инфляции. При этом темпы прироста банковских депозитов снизились (рис. 8).

Кроме депозитов населения и предприятий в 2008 г. основными источниками формирования ресурсов коммерческих банков были кредиты, депозиты и прочие средства, полученные от других кредитных организаций, а также средства организаций на расчетных и прочих счетах и облигации. На долю этих статей, включая депозиты, на начало декабря 2008 г. приходилось 71,3% общей суммы пассивов (табл. 2).

На стоимость ресурсов для коммерческих банков влияет изменение стоимости основных статей банковских пассивов, то есть в первую очередь изменение ставок по депозитам населения и предприятий. Для поддержания своей деятельности коммерческие банки не могут кредитовать под меньший процент, чем ставки по депозитам. Ставки в экономике определяются прежде всего уровнем инфляции, формированием стимулов к сбережению и уровнем риска.

Таблица 2 - Структура пассивов кредитных организаций

|

01.01.2008 |

01.12.2008 |

|||

|

млрд. руб. |

% к пассивам |

млрд руб. |

% к пассивам |

|

|

Вклады населения |

5159,2 |

25,6 |

5523,8 |

21,3 |

|

Депозиты и прочие привлеченные средства юридических лиц (кроме кредитных организаций) |

3520,0 |

17,5 |

4849,7 |

18,7 |

|

Средства организации на расчетных и прочих счетах |

3232,9 |

16,1 |

3063,5 |

11,8 |

|

Кредиты, депозиты и прочие привлеченные средства, полученные от других кредитных организаций |

2807,4 |

13,9 |

3879,0 |

15,0 |

|

Кредиты, депозиты и прочие привлеченные средства, полученные кредитными организациями от Банка России |

34,0 |

0,2 |

2123,4 |

8,2 |

|

Облигации. Векселя и банковские акцепты |

1112,4 |

5,5 |

1162,7 |

4,5 |

|

Фонды кредитных организаций |

2182,2 |

10,8 |

1821,1 |

7,0 |

|

Прочие пассивы |

2077,0 |

10,4 |

3500,7 |

13,5 |

|

Итого |

20125,1 |

100,0 |

25923,9 |

100,0 |

По предварительным данным на 1 июля 2010 г. суммарная задолженность организаций составила 34,8 трлн. руб., что на 3,4% выше аналогичного показателя по состоянию на 1 июня 2010 г. и на 9,4% – уровня годичной давности (1 июля 2009 г.). Величина суммарной просроченной задолженности по итогам июня снизилась как в номинальном, так и в процентном выражении, составив 1095,4 млрд. руб. или 3,1% от совокупной задолженности (против 1108,6 млрд. руб. или 3,3% в мае).

Кредиторская задолженность, демонстрировавшая с начала сентября 2009 г. слабое снижение, в текущем году начала незначительно расти. Однако просроченная кредиторская задолженность преимущественно снижается: по данным на начало июля 2010 г. она оценивалась в 962,8 млрд. рублей, что на 17,4% ниже аналогичного показателя прошлого года.

Дебиторская задолженность после снижения в конце прошлого года, в текущем демонстрирует уверенный рост: в июне она увеличилась на 2,2% по сравнению с маем. Просроченная дебиторская задолженность, напротив, последовательно снижавшаяся с начала года, в июне сократилась на 3,7% по сравнению с предыдущим месяцем.

Таким образом, на основании агрегированных финансовых результатов по видам экономической деятельности можно говорить об укреплении положительных тенденций. Вместе с тем, восстановление в разных секторах экономики идет крайне неравномерно и на некоторых отраслях по-прежнему сказываются негативные последствия кризиса. В наиболее выгодном положении, как и прежде, остаются экспортно-ориентированные производства, испытывающие положительное влияние от улучшения внешнеэкономической конъюнктуры, и отрасли, нацеленные на удовлетворение внутреннего потребительского спроса, в меньшей степени пострадавшего от кризиса.

Выбор курсовой политики также оказывается весьма непростой задачей. В начале развития кризисных процессов в мировой экономике Банк России поддерживал неизменный курс национальной валюты по отношению к бивалютной корзине. Это сопровождалось снижением международных резервов и сокращением денежной массы. С середины ноября 2008 г. он приступил к плавному ослаблению национальной валюты посредством постепенного расширения коридора допустимых колебаний стоимости бивалютной корзины. За 2008 г. реальный эффективный курс рубля к иностранным валютам укрепился на 4,5%, в том числе в декабре по отношению к ноябрю ослабел на 3,6% (рис. 9).

Рисунок 9 - Реальный эффективный курс рубля к иностранным валютам (прирост, в % к декабрю предыдущего года)

Таким образом, сдерживание процесса ослабления рубля потребовало от Банка России значительных объемов интервенций на валютном рынке. Эксперты сходятся во мнении, что постепенное ослабление национальной валюты является более затратным с точки зрения расходования международных резервов. На ожиданиях девальвации рубля спрос на иностранную валюту многократно увеличивается. Вместе с тем постепенное ослабление курса валюты позволило банкам создать необходимые валютные резервы и обеспечить устойчивость пассивной части банковской системы.

3.2 Реальный сектор экономики России в условиях кризиса

Сегодня реальный сектор экономики России переживает глубочайший спад. Производство в реальном секторе экономики сокращается из-за сжатия платёжеспособного спроса, уменьшения реальной денежной массы, высоких кредитных ставок, прекращения кредитования, высоких тарифов на электроэнергию, газ и воду.

Нерентабельными оказались целые отрасли промышленности - металлургия, машиностроение, обработка древесины, производства строительных материалов, текстильное и швейное, кожи и обуви, целлюлозно-бумажное, химическое, резиновых и пластмассовых изделий.

Начавшись в финансовом секторе, нынешний кризис губит как раз не финансовые капиталы, а реальные производства, доходность в которых ниже доходности в сфере финансовых спекуляций. Тем самым углубляется фундаментальная причина кризиса, а именно - колоссальное перенакопление капитала, не соответствующее реально произведенным ценностям.

Наиболее полное влияние финансового кризиса на реальный сектор экономики отражается через его взаимодействие с банками. Ситуация на рынке бизнес-кредитов остается актуальной. Некоторые предприятия только планируют взять кредит в качестве нового клиента банка, других волнуют вопросы использования своих кредитных линий.

Многие компании, которые еще совсем недавно активно использовали банковские кредиты, в условиях финансового кризиса столкнулись с проблемой поиска источника финансирования своей деятельности. Многие руководители предприятий сейчас находятся в поиске источника денежных средств не столько на развитие, сколько на поддержание собственного бизнеса и одним из выходов из этой ситуации является кредитование, которое для многих становится недоступным.

В нынешних условиях проблемы возникают как у малого, так и у крупного бизнеса. Однако у каждого сегмента в настоящей ситуации есть как свои преимущества, так и слабые места. Так, малый бизнес в силу своего масштаба является более мобильным и гибким, что позволяет оперативно менять модель ведения бизнеса и таким образом подстраиваться под новые условия. Кроме того, исторически малый бизнес в России развивался в основном за счет собственных средств, не имея широкого доступа к кредитным ресурсам, что создало определенную финансовую независимость от внешних источников заимствования, в частности от банковского кредита. В пользу крупных предприятий играет все еще сохраняющийся доступ к финансированию в силу сформированных годами партнерских отношений с банками. Значимость таких предприятий для экономики страны также неизбежно вовлекает государство в решение ряда их проблем.

Но, казалось бы, найдя решение, сталкиваешься с новой проблемой: на данный момент получить кредит не так-то просто. Именно проблемы на кредитном рынке являются одной из основных характеристик кризиса, который сейчас развивается в мировой экономике. Деньги для бизнеса сильно подорожали, а о привлечении иностранных заемных средств уже не может быть и речи - рефинансировать уже полученные кредиты дорого и сложно. Также ужесточились сами условия выдачи кредитов (ставка по кредиту - редко ниже 18 - 20%, а то и выше) и сократилось их предложение. Основной причиной этому явилось невыполнение заемщиками обязательств по уже выданным кредитам.

Сейчас банки оценивают каждого кредитора отдельно, тщательно анализируя его платежеспособность и финансовое положение и, требуют больший объем информации о заемщике, предприятии, обязательно составляют сложные финансовые схемы поведения кредитора на длительный период времени в различных условиях развития.

Ужесточение условий выдачи кредитов повлекло неисполнение обязательств между контрагентами. Поэтому, в связи с ростом дебиторской задолженности и вынесением банками неприемлемых условий кредитования предприятие вынуждено пересмотреть условия продаж, что в свою очередь влечет снижение объемов продаж.

В такой ситуации предприятие не может выполнять намеченный объем производства и получить необходимую прибыль. Реальное падение объемов на некоторых российских предприятиях уже составило более 30%.

За осень 2008 г. процентные ставки по кредитам выросли на 3-4%. Также резко изменились условия кредитования:

1) вырос дисконт по залогам: с 30% до 50%;

2) изменилось отношение к видам залогов (ТМЦ как вид залога для многих кредитных организаций является неприемлемым);

3) изменились сроки краткосрочного кредитования, с 1,5 до 1 года.

Однако, как утверждают сами банкиры с формальной точки зрения, подходы и требования к корпоративным клиентам не изменились. Качественно изменились риски, связанные с финансированием корпоративного бизнеса в целом. Длинные кредиты, например, исчезли не только по причине нехватки ликвидности, но и в связи с невозможностью в некоторых случаях построения долгосрочных прогнозов, в связи с тем, что участились задержки выплат по кредитам, так как финансовый кризис значительно ухудшил платёжную дисциплину организация, в результате чего растет просроченная ссудная задолженность.

Однако, некоторым компаниям финансовый кризис сыграл на руку, так как произошел не только обвал на фондовом рынке, но и произошли изменения расклада сил на рынке и появления новых лидеров. Ими могут стать компании, которые наиболее эффективно управляют своими финансами. Наиболее правильная реакция на кризис - поиск новых возможностей для развития бизнеса.

Так, например, у многих компаний появился шанс реализовать свои инвестиционные программы с меньшими затратами (за счет снижения стоимости строительных материалов и рабочей силы). Сейчас можно более эффективно решать кадровые вопросы, так как на рынке появились квалифицированные специалисты без завышенных зарплатных ожиданий. Есть варианты с покупкой падающих в цене активов, в частности акций добывающих и перерабатывающих компаний. Наконец, финансовый кризис позволяет снижать долговую нагрузку, в частности, за счет обратного выкупа существенно подешевевших облигаций. Есть и другие варианты усиления рыночных позиций во время экономического кризиса. Правда, для всего этого нужны деньги.

В наиболее выигрышной позиции в настоящее время оказались компании, которые, с одной стороны, не имеют большой долговой нагрузки, а с другой - в докризисный период смогли сформировать существенный запас денежных средств на счетах. Если еще несколько месяцев назад чрезмерные запасы денег на счетах рассматривались как негативный фактор, так как бизнес недостаточно эффективно использует капитал, то сейчас такие предприятия получили возможность развиваться наиболее эффективно, в связи с тем, что у них имеется недостающая многим наличность [14].

В условиях растущей экономики большинство компаний предпочитали реинвестировать финансовые ресурсы, причем для реализации амбициозных программ развития активно использовались кредитные средства. Сейчас бизнесу нужно учиться управлять финансами в новых условиях: роста стоимости финансовых ресурсов и сокращения доступности денег. В итоге популярные ранее методы долгового финансирования снижают свою актуальность. Привлечение ресурсов через фондовый рынок также в значительной степени затруднено: именно биржи как инструмент привлечения инвестиций пострадали от кризиса в наибольшей степени. Можно ожидать, что в ближайшие несколько лет наиболее серьезную динамику роста покажут прямые инвестиции.

Успешно складываются дела в условиях кризиса и у некоторых отдельных отраслей экономики, в частности у коллекторских фирм. Кризис породил спрос на эту услугу. Так, если вклады физических лиц на сумму до 700 тыс. руб. компенсируются Агентством по страхованию вкладов, то остатки средств на расчетных счетах предприятий в банке, автоматически попадают в разряд безнадежных.

Анализ сложившейся ситуации, позволяет сделать вывод, что ключевой проблемой является то, что деньги не идут в реальный сектор, для этого необходимо - запустить механизм кредитования и расчистить облигационный и долговые рынки. Государство закачивает ликвидность в банковскую систему и справедливо ожидает изменения ситуации на рынке. Но этого не происходит, потому что банки решают свои вопросы: восстанавливают капитал после полученных убытков, следят за произошедшим резким уменьшением стоимости залогов, создают излишнюю подушку ликвидности на случай ухудшения ситуации.

Для решения вопроса необходим общественный договор государства с банками: государство оказывает помощь и принудительно доводит лимиты кредитования жизнеобеспечивающих отраслей и населения, а банки берут добровольное обязательство быть инструментом проведения государственной политики, осознанно неся риски в период турбулентности.

В случае необходимости в такие банки государство вводит спецказначеев - представителей штаба для контроля соблюдения «соглашения», нарушение которого в нынешних условиях означает немедленное банкротство банка.

Восстановление полноценного процесса кредитования невозможно без расчистки облигационного и долгового рынков, которую можно провести либо через прямой выкуп государством образовавшихся долгов из денег, выделенных на поддержку фондового рынка, либо дополнительным целевым заданием через банковскую систему.

Что касается реального сектора, так он уже начал в полной мере ощущать влияние кризиса и сжиматься под воздействием уменьшения спроса, ограничения доступа даже к оборотным средствам; резко повысились взаимные неплатежи и товарные запасы на складах, массово начались переходы на режим неполной загрузки вплоть до остановки производства с сокращением численности работающих.

Принципиально важным становится реализация мер по стимулированию спроса на продукцию предприятий реального сектора с помощью:

госзаказа (реализация крупных инфраструктурных проектов и выкуп товаров в госрезерв);

экспорта;

заказов промышленности;

развития потребительского кредитования населения.

При выборе отрасли или конкретной компании необходимо

государственным органам составлять стратегическую дорожную карту, которая поможет сберечь государственные средства и достичь желаемого целевого результата.

Не стоит забывать сейчас и о проблемах регионов, так как меры, принятые правительством, направлены на поддержку наиболее крупных государственных и частных корпораций и банков, однако значительную часть в ВВП субъектов составляет продукция именно средних жизнеобеспечивающих предприятий, дающих значительную часть региональных налоговых поступлений и не попадающих в выбранную схему стабилизации. Предложенная технологическая модель «дорожной карты» может быть клонирована на региональном уровне через предоставление субъектам Федерации субсидий федерального бюджета для дальнейшего рефинансирования наиболее значимых региональных предприятий.

Однако, резкое изменение условий создает не только проблемы, но и большие возможности по наращиванию конкурентных преимуществ, захвату и созданию новых рынков - как в России, так и за ее пределами. Наша страна обладает большими золотовалютными резервами и мощной сырьевой экономикой, которая дает шанс побороться за максимальную долю от мирового финансового рынке путем создания мирового финансового центра в Москве и превращения рубля в одну из резервных валют. В этой связи выглядит необходимым реализация ряда мер, а именно:

введение механизма гарантии государства за биржевые операции в рублях и хранение ценных бумаг; улучшение законов;

создание собственного класса инвесторов (инвестбанки, инвестиционные фонды и НПФ, население и государство);

введение расчетов в рублях за нефть, газ, драгоценные металлы, то есть там, где существует сильное рыночное влияние России;

экспансия российского капитала в на рынки развивающихся стран с наймом лучших инвестиционных кадров, высвободившихся в результате финансового кризиса. Это необходимо для усиления влияния России на мировом финансовом рынке и повышения конкурентоспособности и устойчивости национальной финансовой системы. Сжатие старой неэффективной экономики высвобождает значительные подешевевшие трудовые и материальные ресурсы, которые необходимо направить на ускоренное развитие следующих областей экономики:

строительства современной инфраструктуры (дороги, жилье, новые города);

создания новых рынков инновационной экономики, таких как углубленная переработка энергоносителей, альтернативная энергетика, материаловедение и нанотехнологии, экология и катализ;

вовлечения земли в активный экономический оборот и создания прозрачного рынка обращения;

целевого оборонного заказа на модернизацию армии в рамках военной доктрины;

развития сельского хозяйства и процессов современной переработки сельскохозяйственной продукции для решения задачи продовольственной независимости страны.

Для выхода из кризисной ситуации органам власти предлагаются следующие решения:

Наведение федеральными властями порядка в банковском секторе, способствующем оздоровлению кредитной политики. Предоставление налоговых льгот, включая налоговый кредит предприятиям, осуществляющим активную инвестиционную и инновационную политику.

В сложившейся ситуации, для поддержки промышленных предприятий необходимо принятие более гибких условий для возможного предоставления государственных кредитов, субсидий, субвенций, налоговых кредитов и льгот.

Государственные средства должны напрямую попадать в реальный сектор экономики, а не через спекулятивную цепь коммерческих банков.

Власти должны воздержаться от повышения налогового бремени в реальном секторе экономики на ближайшие 2-3 года.

В сложившейся ситуации наиболее действенным механизмом поддержки организации может служить освобождение от обязанности уплаты отдельных налогов и сборов на определенный период.

В нынешних условиях многие видные экономисты считают необходимым:

смягчение кредитной политики банков по обеспечению заемными средствами;

удержание процентных ставок по ранее выданным и по выдаваемым кредитам на уровне прошлого года;

снижение дисконта по залогам;

увеличение срока действия кредитных договоров;

для предприятия, основной производственной деятельностью которого является переработка, необходимо положительное решение

правительства по снижению ставки по НДС и рассрочки его уплаты, что позволит каждому предприятию пополнить оборотные средства.

выделение из налогооблагаемой базы прибыли средств, направленных на техническое перевооружение;

государственное кредитование со ставкой менее 8%, что маловероятно.

Так же можно порекомендовать, руководителям предприятий обратить внимание на различные возможности для получения более дешевых кредитов. К таковым, в частности, относятся залоговые займы (под акции, недвижимость), которые даже сейчас позволяют получать ресурсы под 12-16% годовых. Кроме того, основной риск, который уже в полной мере ощутили на себе некоторые крупные отечественные бизнес-группы, -требование дополнительного обеспечения под обесценивающиеся залоги (ценные бумаги, дешевеющая недвижимость и пр.). Руководителям следует обратиться к нетрадиционным формам обеспечения, например, к экспортной выручке. При наличии долгосрочных контрактов риск требований дополнительного обеспечения становится более прогнозируемым и менее вероятным [16].

Таким образом, перечисленный комплекс мер позволит нормализовать кредитные взаимоотношения, сложившееся между банковским и реальным секторами экономики, что снизить последствия от мирового финансового кризиса.

3.3 Основные направления в бюджетной политике Российской Федерации в период кризиса

Нестабильность финансовых систем, обострение социальных проблем и замедление экономического роста вынуждают правительства многих стран принимать различные меры по стабилизации ситуации и стимулированию экономики, в том числе и меры фискальной политики. Как показывает исторический опыт проведения стимулирующей экономической политики в периоды кризисов, в большинстве случаев основную роль играли меры денежно-кредитной политики в силу их большей оперативности и сравнительно более высокой эффективности. Тем не менее, может использоваться и дискреционная фискальная политика, но с некоторыми ограничениями, особенно в странах с развивающейся экономикой.

Следует отметить, что встроенные, автоматические стабилизаторы фискальной политики считаются относительно эффективными и, что немаловажно, адекватно работающими как в условиях спада, так и в случае «перегрева» экономики. В России они достаточно чувствительны к изменениям экономических условий, в том числе за границами страны - так, в период замедления экономического роста в мире налоговая нагрузка на нефтяной сектор значительно уменьшается, поскольку снижаются цены на энергоносители, к которым привязаны основные сборы в нефтяном секторе.

В странах с развивающейся экономикой стимулирующая фискальная политика ведет к росту дефицита и, следовательно, государственного долга. При этом обычно в периоды «перегрева» сдерживающая фискальная политика осуществляется не так активно, то есть оказывается асимметричной, смещенной в сторону стимулирования, что также приводит к постоянному наращиванию долга. Рост государственного долга в странах с формирующимся рынком служит неблагоприятным фактором и повышает риски для данной страны в будущем. В частности, это может привести к тому, что ставки по внешним заимствованиям для таких стран оказываются завышенными, дополнительно усугубляя ситуацию. Еще одна серьезная проблема - обеспечение «временности» стимулирующей фискальной политики. Если в кризисный период были снижены налоги или государство приняло на себя новые расходные обязательства, то даже при переходе к стадии подъема отменить такие изменения часто бывает политически сложно. Поэтому в случае принятия решения о тех или иных стимулирующих мерах фискальной политики правительству необходимо тщательно проанализировать возможности по их сворачиванию в будущем. Один из важнейших факторов эффективности антикризисной фискальной политики - адресность принимаемых мер, будь то меры социальной поддержки или стимулирования предприятий реального сектора.

Перед нашей страной стоят следующие задачи, касающиеся фискальной политики и требующие достаточно быстрых решений:

Использование мер монетарной и фискальной политики для стабилизации ситуации на финансовом рынке страны. Как уже было отмечено, решение данной задачи в основном обеспечивается мерами денежно-кредитной политики, однако и фискальные меры также могут использоваться, тем более при наличии значительных резервов (в том числе средств нефтегазовых фондов). Однако ключевой вопрос здесь: как определить оптимальные меры и объем бюджетных средств, которые оказали бы положительное влияние на финансовый сектор, но не привели бы к неблагоприятным средне- и долгосрочным последствиям - инфляции, резкому росту бюджетного дефицита и т. д.

Использование мер фискальной политики для решения острых социальных проблем. В условиях мирового финансового кризиса, экономической нестабильности и замедления темпов экономического роста при одновременном достаточно высоком уровне инфляции Россия, как и другие страны, может столкнуться с различными социальными проблемами. С одной стороны, это снижение уровня жизни граждан, рост безработицы, а с другой - замедление развития отраслей социальной сферы. Здесь важен выбор мер стимулирующей политики, чтобы помощь получали именно те, кто в ней действительно нуждается, а бюджетные расходы не приводили к дополнительному росту инфляции.

Поддержка реального сектора экономики в условиях возможной рецессии. Во избежание резкого спада в реальном секторе экономики (в силу неблагоприятных внешних условий и внутренней нестабильности) и связанных с этим экономических и социальных последствий необходимы стимулирующие меры со стороны государства.

Таблица 3 - Мероприятия налогово-бюджетной политики, направленные на преодоление последствий мирового финансового кризиса

|

млрд. руб. |

эквивалент в млрд долл. США |

% ВВП |

|

|

1. Мероприятия налогово-бюджетной политики, всего |

2045,3-2145,3 |

61,2-64,2 |

5,2-5,4 |

|

2. Мероприятия налоговой политики, всего |

900-1000 |

26,9-29,6 |

2,3-2,5 |

|

Снижение налога на прибыль на 4 пункта |

400-500 |

12-15 |

1,0-1,3 |

|

Увеличение амортизационных отчислений с 10 до 30% |

150,0 |

4,5 |

0,40 |

|

Изменение порядка взимания вывозной пошлины на нефть |

250,0 |

7,5 |

0,60 |

|

Прочие, в том числе увеличение имущественного вычета для граждан при приобретении жилья, снижение ставки налога на малый бизнес, поддержка рыболовства |

100,0 |

3,0 |

0,30 |

|

3. Мероприятия бюджетной политики, всего |

1145,3 |

34,3 |

2,9 |

|

Пополнение уставных капиталов, всего |

439,0 |

13,1 |

1,10 |

|

увеличение уставного капитала «Россельхозбанка» |

75,0 |

2,2 |

0,20 |

|

увеличение уставного капитала ОАО «Росагролизинг» |

29,0 |

0,9 |

0,10 |

|

увеличение уставного капитала ОАО ЛИЖК |

60,0 |

1,8 |

0,20 |

|

увеличение уставного капитала «Внешэкономбанка» |

75,0 |

2,2 |

0,2 |

|

Имущественный взнос в ГКО «Агентство по страхованию вкладов» |

200,0 |

6,0 |

0,5 |

|

Субординированные кредиты, предоставленные |

450,0 |

13,5 |

1,13 |

|

Внешторгбанку |

200,0 |

6,0 |

0,5 |

|

Россельхозбанку |

25,0 |

0,7 |

0,06 |

|

Другим банкам |

225 |

6,7 |

0,57 |

|

Субсидирование процентных ставок для предприятий агропромышленного комплекса |

18,7 |

0,5 |

0,05 |

|

Поддержка авиакомпаний |

32,0 |

1,0 |

0,08 |

|

Поддержка отрасли автомобилестроения |

39,0 |

1,2 |

0,1 |

|

Поддержка экспорта промышленной продукции |

6,0 |

0,2 |

0,02 |

|

Развитие малого и среднего бизнеса |

6,2 |

0,2 |

0,02 |

|

На проведение активной политики на рынке труда и содействие занятости |

43,7 |

1,3 |

0,11 |

|

Увеличение пособия по безработице |

35,0 |

1,0 |

0,09 |

|

Оборонно-промышленный комплекс |

50,0 |

1,5 |

0,13 |

|

Предоставление возможности использования средств материнского капитала на погашение основного долга и уплату процентов по кредитам и займам, в том числе проценты на приобретение и строительство жилья |

26,3 |

0,8 |

0,07 |

В таблице 5 представлен набор мероприятий налогово-бюджетной политики, направленных на преодоление последствий мирового финансового кризиса в нашей стране. Общая стоимость мер налоговой политики оценивается на уровне 900 - 1000 млрд. руб. (2,3-2,5% ВВП), мер бюджетной политики (без размещения средств суверенных фондов) - в 1145 млрд. руб. (2,9% ВВП). Таким образом, суммарный объем антикризисных мер составляет 2045-2145 млрд. руб. (5,2-5,4% ВВП).

Кроме того, в 2008 г. из Фонда содействия реформированию ЖКХ было выделено 50 млрд. руб. на выкуп квартир в домах с высокой степенью готовности, из федерального бюджета - 32 млрд. руб. на выкуп квартир для военнослужащих и социально уязвимых категорий граждан. Принято решение о предоставлении в 2009 г. государственных гарантий предприятиям реального сектора экономики в размере 300 млрд. руб.

Меры налогово-бюджетной политики, направленные на преодоление последствий мирового финансового кризиса, предполагается осуществить в сумме 175 млрд. руб. за счет остатков бюджета на начало 2009 г., остальные - за счет перераспределения расходов внутри установленных параметров бюджета.

На начальном этапе для поддержки банковской ликвидности Минфин России размещал свободные средства федерального бюджета на депозитах коммерческих банков (см. рис. 10). Кроме того, в 2008 г. на внутреннем финансовом рынке были размещены средства ГК «Фонд ЖКХ» (180 млрд. руб.), ГК «Роснано» (130 млрд. руб.), а также Фонда национального благосостояния (175 млрд. руб.).

Важное место среди неотложных мер по поддержанию банковской ликвидности заняли операции предоставления Банком России кредитов коммерческим банкам без обеспечения. Данные операции охватывают широкий круг банков, имеющих кредитные рейтинги международных и/или российских рейтинговых агентств. По состоянию на 19 января 2009 г. их объем оценивается в 1,7 трлн. руб.

Рисунок 10- Остаток средств федерального бюджета, размещенных на депозитах в кредитных организациях (млрд. руб.)

В 2008 г. из федерального бюджета выделено 200 млрд. руб. в виде имущественного взноса в ГК «Агентство по страхованию вкладов» (АСВ) для капитализации проблемных банков, а также открыта кредитная линия без лимита Банком России АСВ на цели поддержки банков, которые испытывают проблемы. На 14 января 2009 г. использовано 114,3 млрд. руб. за счет кредитной линии Банка России и 32,2 млрд. руб. за счет средств АСВ.

В качестве антикризисной меры увеличен объем страхования вкладов населения с 400 тыс. до 700 тыс. руб., Банку России предоставлены полномочия по страхованию межбанковских кредитов за счет собственных средств. Правительством РФ снижены темпы увеличения тарифов на газ и услуги железнодорожного транспорта.

С учетом нового макроэкономического прогноза правительство будет вносить корректировки в бюджет. В 2009 г. не только появится дефицит бюджета, но его величина будет существенна с учетом необходимости проведения антикризисных мер. 2010-2011 гг. должны стать годами выхода на более приемлемую величину дефицита с точки зрения долгосрочной макроэкономической устойчивости. В 2010 г. дефицит не должен превысить 5% ВВП, а в 2011 г. - 3% ВВП.

Минфином России для разработки стратегических принципов бюджетной политики принята долгосрочная цена на нефть в размере 50 долл. США в ценах 2007 г., которая может быть как заметно ниже в период экономического спада, так и выше в период подъема. В последние годы цены на нефть существенно выросли. В 2008 г. среднегодовая цена на нефть марки Urals достигла рекордного значения в 94,4 долл./барр. (см. рис. 5). Это максимальное значение за период с 1970 г. С учетом прогноза изменения мирового спроса на нефть в перспективе ожидать превышения этого значения не приходится.

При разработке антикризисных программ необходимо учитывать накопленный мировой опыт борьбы с кризисами. Он свидетельствует о том, что помощь должна предоставляться лишь тем компаниями и банкам, которые испытывают временные трудности, но сохраняют платежеспособность. Практика доказывает, что неизбирательное предоставление государственной поддержки предприятиям и банкам безотносительно к состоянию их балансов не ускоряет выход из кризиса и не смягчает его последствия. Напротив, такая политика увеличивает потери от текущего кризиса и повышает вероятность возникновения нового кризиса в будущем, поскольку подрывает стимулы экономических агентов к проведению ответственной политики при реальной оценке всех рисков. Кроме того, стоимость предоставляемой поддержки должна распределяться между государством и владельцами спасаемых компаний. В случае если государство полностью берет всю поддержку на себя, оно фактически неоправданно передает средства налогоплательщиков владельцам компаний.

Отдельного обсуждения заслуживает вопрос об увеличении доли государственной собственности в финансовом секторе в мировом масштабе. В рамках антикризисных программ значительная его часть перешла от частных владельцев под контроль государства. К концу 2008 г. в большинстве развитых стран правительства стали крупнейшими собственниками финансовых институтов: под их контролем оказалась примерно % данного сектора. Возникает закономерный вопрос: если чрезмерная склонность частных банков к рискам в конечном счете привела к кризису и потребовала чрезвычайных мер со стороны государства, не следует ли взять курс на повышение его роли как финансового посредника.

Опыт ряда стран позволяет дать обоснованный ответ на этот вопрос. Многочисленные межстрановые исследования8 убедительно свидетельствуют, что частные банки существенно более эффективно, чем государственные, распределяют финансовые ресурсы в экономике, имеют меньшую маржу (разность между стоимостью привлеченных и предоставленных кредитных ресурсов) и, более того, снижают степень финансовой нестабильности (в том числе вероятность банковского кризиса). Вот почему многие страны стремятся приватизировать свои банки. Анализ подтверждает, что после приватизации показатели эффективности банков существенно улучшаются.

Мировой финансовый кризис выявил необходимость осуществления совместных скоординированных действий со стороны правительств развитых и развивающихся стран по его преодолению и реформированию международных финансовых институтов. Об этом, в частности, говорится в Декларации саммита «Группы 20» по финансовым рынкам и мировой экономике, прошедшего 15 ноября в Вашингтоне. В Декларации содержится поручение правительствам стран «Группы 20» и экспертному сообществу подготовить предложения по совместным действиям, направленным на преодоление мирового кризиса.

Среди мер, которые необходимо осуществить в среднесрочной перспективе, следует выделить следующие:

- выработка новых правил регулирования финансовых рынков, а также требований к макроэкономическим параметрам развития стран по примеру Маастрихтских соглашений;

- расширение финансовых возможностей МВФ, в настоящее время недостаточных для решения задач в кризисной ситуации;

- повышение роли G20 и укрепление его статуса; G7/G8 и G20 должны дополнять друг друга;

- создание единой системы регулирования деятельности рейтинговых агентств;

- создание в финансовой сфере новой международной организации (либо преобразование одной из действующих), члены которой придерживались бы единых правил при осуществлении регулятивной, финансовой, а возможно, и фискальной политики. В настоящее время государства объединяются вокруг Форума финансовой стабильности. Однако он не включает в себя развивающиеся страны, в том числе страны БРИК. Сегодня нужен международный полномочный орган, чьи рекомендации были бы обязательны к выполнению [7, с. 79].

Таким образом, хотя государство вынуждено активно вмешиваться в деятельность финансового сектора, когда возникает угроза системного кризиса, но уже на этой стадии оно должно не только думать об отражении сиюминутных угроз, но и иметь долгосрочный план возвращения ведущей роли частному сектору.

Заключение

Современный мировой финансовый кризис является звеном в цепочке кризисов, описанию которых посвящена обширная экономическая литература.

В данной работе проведен анализ самого явления кризиса на примере кризиса 2008 года в США. Было так же изучено то, как этот кризис затронул экономику нашей страны. Он пошатнул всю финансовую структуру России. Но самым незащищенным звеном оказался реальный сектор российской экономики. Нерентабельными оказались целые отрасли промышленности. Начавшись в финансовом секторе, нынешний кризис губит как раз не финансовые капиталы, а реальные производства, доходность в которых ниже доходности в сфере финансовых спекуляций.

У экономистов разные мнения, прогнозы, советы по преодолению кризиса. Изучив мнения различных специалистов и экспертов мы можем сделать вывод о том, что рычагом финансового кризиса послужил ипотечный кризис в США, он продлиться не менее 2-3 лет, основной удар приходится на весну-лето 2009 года. Кризис характеризуется значительным падением заработной платы рабочих, массовым сокращением, проблемами трудоустройства, невостребованностью дипломированных специалистов.

Нестабильность финансовых систем, обострение социальных проблем и замедление экономического роста вынуждают правительство принимать различные меры по стабилизации ситуации и стимулированию экономики, в том числе и меры фискальной политики.

Также государство намерено поддерживать реальный сектор экономики. Для этого принимаются меры по увеличению пособий населению, вливанию денег в различного рода производства, снижению налога на прибыль и пр.

Список использованных источников

Федеральный закон РФ «О валютном регулировании и валютном контроле» от 10.12. 2003 № 173-ФЗ.

Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10 июля 2002, № 86-ФЗ, Ст. 27.