Оптимизация материальных потоков на предприятии с использованием логистического подхода

Содержание

Введение

1.Актуальность логистики для российской экономики на современном этапе её развития

1.1 Оценка динамики перевозки грузов на железнодорожном и автомобильном транспорте в Дальневосточном регионе

2.Определение затрат в логической цепочке «Снабжение-производство-сбыт»

2.1 Определение затрат в логическом звене «Снабжение»

2.2 Оценка затрат в логическом звене «Производство»

2.3 Определение затрат в логическом звене «Сбыт»

3. Оптимизация материального потока

3.1 Определение оптимальной месячной партии выпуска продукции

3.2 Оценка возможного увеличения объёмов производства

3.3 Выбор поставщиков

3.4 Оценка использования отходов

Заключение

Список использованных источников

Введение

Логистика – это наука о планировании, организации, управлении, контроле и регулировании движения материальных и информационных потоков в пространстве и во времени от их первичного источника до конечного потребителя.

Коммерческая логистика является сравнительно молодой наукой, а в целом логистика имеет глубокие исторические корни. Особенно широко она использовалась в нашей стране во время второй мировой войны для решения задач четкого взаимодействия оборонной промышленности, тыловых и снабженческих баз и транспорта с целью своевременного обеспечения армии вооружением, горюче-смазочными материалами и продовольствием. Постепенно понятия и методы военной логистики стали переносить в гражданскую сферу для управления материальными потоками в сфере обращения, а затем и производства.

Важность изучения и использования на практике выводов логистики подтверждают статистические данные. В западных странах около 93% времени движения товара от источника сырья до конечного потребителя приходится на его прохождение по различным каналам материально-технического обеспечения и, главным образом, на хранение. При этом, в структуре логистических расходов издержки на содержание запасов сырья, полуфабрикатов и готовой продукции занимают около 44%, на складирование и экспедирование – 16%, магистральные и технологические перевозки грузов – 23 и 9%, соответственно, на расходы по обеспечению сбыта готовой продукции приходится 8%. Следовательно, при минимизации этих затрат (особенно снабженческих затрат) можно существенно снизить себестоимость продукции, что приведёт к росту её конкурентоспособности на мировых рынках, а значит и к увеличению прибыли предприятия.

Таким образом, организация логистического подхода к управлению материальными и информационными потоками – залог успешной работы предприятия в условиях обострившейся конкуренции в современном мире. Коммерческая логистика является жизненно важным компонентом экономики. Чтобы разбираться в решении логистических задач, необходимо, прежде всего, изучить теоретические концепции логистики. Однако, экономист-менеджер должен иметь нее только теоретическое представление о логистике, её методах, принципах, но и определенные навыки эффективного решения логистических задач в рамках организации или предприятия.

Главной целью курсовой работы является приобретение практических навыков по решению задач оптимизации материальных потоков на предприятии с использованием логистического подхода.

Основные задачи исследования: определение затрат в логистической цепочке «Снабжение-производство-сбыт», определение оптимального варианта выпуска продукции, оценка использования различных материалов;

Предмет исследования – материальный поток на предприятии;

Объект исследования – предприятие ОАО «Дом», производящие бытовые холодильники «Русский холод».

Основными источниками информации, использованные при выполнении курсовой работы являются: учебник логистики под редакцией Гаджинского, учебник «Основы транспортной логистики» под редакцией Смехова, а также методические указания к курсовому проектированию по курсу «Логистика» для студентов специальности 0805.65 «Экономика и управление на предприятии».

логистика затрата оптимизация поток

1.Актуальность логистики для российской экономики на современном этапе её развития

В условиях перехода экономики России к рыночным отношениям значимость логистики возрастает. Можно выделить пять факторов, определяющих актуальность логистики в период перехода к рынку:

Экономический фактор. В современных условиях на первый план выдвигается поиск возможностей сокращения производственных затрат и издержек обращения ради получения прибыли. Логистика позволяет связать экономические интересы производителя продукции и её потребителя.

Организационно-экономический фактор. В условиях рынка, по мере возникновения и развития новых организационных форм, реализующих процессы товародвижения, все большее значение приобретают интеграционные формы управления и координации, обеспечение логистических процессов взаимодействия предприятий-изготовителей, потребителей, посредников, складов и транспорта.

Информационный фактор. Рыночная экономика способствует развитию информационных связей, которые являются причиной и следствием рыночных отношений, взаимообуславливают друг друга. Информатика наиболее тесно связывает рынок и логистику, поскольку ее предметом, средством и составляющей логистических процессов являются информационные потоки.

Технический фактор. Этот фактор проявляется в том, что логистика как система, ее субъекты и объекты управления развиваются на основе современных технических достижений в транспортно-складском хозяйстве и компьютеризации управления.

Государственная поддержка процессов товародвижения. В современных условиях возникает задача регулирования процессов товародвижения не только на уровне предприятий, но ив масштабах регионов, а также в национальном масштабе.

В связи со становлением рыночных отношений в России в последние годы появилось и стало активно развиваться новое научно-практическое направление – логистика. Интерес, который проявляют к логистике отечественные ученые, преподаватели вузов, научно-технические работники, менеджеры предприятий промышленности и транспорта, инженеры и бизнесмены, объясняется не только новым для отечественной экономики и непривычно звучащим термином, но и, главное, - теми впечатляющими результатами, которые получены благодаря применению логистического подхода в экономике промышленно-развитых стран. Зарубежный опыт показывает, что логистике принадлежит стратегически-важная роль в современном бизнесе. Неслучайно всё больше специалистов, добившихся успехов в этой области, продвигается на высшие должности в руководстве компаний. С позиций бизнеса, под логистикой понимают эффективное управление материальными и сопутствующими (информационными, финансовыми, сервисными) потоками для достижения корпоративных целей с оптимальными затратами всех ресурсов. В настоящее время в передовых фирмах традиционные, функциональные области логистики (транспортировка, управление запасами, закупками и заказами, складирование, грузопереработка, упаковка) интегрировались на базе общей информационно-компьютерной платформы, образовав стратегическую инновационную систему. Внедрение методов логистического менеджмента в практику бизнеса позволяет фирмам значительно сократить все виды запасов продукции в производстве, снабжении и сбыте. Ускорить оборачиваемость оборотного капитала, снизить себестоимость производства и затраты в дистрибьюции, обеспечить наиболее полное удовлетворение потребителей в качестве товаров и сервиса. В большинстве зарубежных стран созданы и эффективно функционируют логистические ассоциации, организации и сообщества. Выходит большое количество периодических изданий по различным аспектам логистики. Так в США существует около двадцати подобных изданий. Периодически проводятся всемирные и европейские конгрессы по логистике. Логистика является относительно молодой и бурно развивающейся наукой и сферой бизнеса. Многие вопросы, относящиеся к её понятийному аппарату и терминологии, по мере развития рыночных отношений постоянно уточняются и изменяются, наполняясь новым содержанием. За последние три года произошел определенный прорыв в отечественных публикациях по логистике – вышло несколько десятков учебников и учебных пособий, подготовленных в основном преподавателями различных отечественных вузов. Анализ этих работ показывает, что отсутствует единый методологический подход к изучению логистики (или отдельных её функциональных областей: логистики производства, закупок, распределения, транспортировки, складирования и т.п.).

Высокая актуальность внедрения логистики связана с интенсификацией и расширением в нашей стране товарно-денежных отношений, с увеличением хозяйственных связей между предприятиями, с развитием производственной инфраструктуры и расширением хозяйственной самостоятельности предприятий и организаций.

1.1 Оценка динамики перевозки грузов на железнодорожном и автомобильном транспорте в Дальневосточном регионе

Мировой опыт и анализ состояния тенденций развития транспорта позволяет отметить, что залогом успешного развития транспортной системы являются комбинированные перевозки при осуществлении глубокой технической и технологической проработки всех этапов логистической цепи (ЛЦ). Для этого необходима оценка динамики перевозки грузов на автомобильном и железнодорожном видах транспорта и классификация таких перевозок с целью разработки методологии обоснования и оценки конкурентных преимуществ исследуемых видов транспорта для совершенствования потока грузоперевозок в регионах. Научный подход к анализу приоритетов развития инфраструктуры отдельных видов транспорта, обусловленных необходимым сочетанием перевозки грузов различными видами транспорта, базируется на трудах таких специалистов, как А.В. Кириченко, В.М. Курганов, И.А. Печенежская, А.Ф. Шевелев и др. [*]. Комбинированные перевозки можно охарактеризовать как вид грузовых перевозок с транспортными цепями между отправителями и получателями грузов в процессе перегрузки универсальных транспортных средств с одного вида транспорта на другой. Вместе с тем одним из факторов развития региона являются транспортные коридоры, что характерно для Дальневосточного экономического региона и Приморского края в том числе. [7] По мнению ученых Института комплексного анализа региональных проблем ДВО РАН, представляет интерес анализ развития транспортной сети в Еврейской автономной области (ЕАО) и Приморском крае (Дальневосточный регион), которые в перспективе могут стать одними из центральных звеньев транспортных коридоров Восток-Запад как при организации внутрирегиональных перевозок, так и при взаимодействии с внешним миром. Тенденции экономического развития региона сводятся, главным образом, к трем факторам: торговля, привлечение иностранных инвестиций и использование зарубежных инвестиций, в том числе в форме образования совместных предприятий. Удобное транспортно-географическое положение ЕАО, окраинное положение Приморского края, особенно его южных и юго-восточных районов, открыли перспективу социально-экономического развития региона с учетом возможностей установления устойчивых взаимовыгодных внешнеэкономических связей с другими зарубежными странами. Приморский край остался единственным районом России, который одновременно граничит с двумя активно развивающимися странами - Китаем и Северной Кореей. Он имеет кратчайший морской выход ко многим другим высокоразвитым и развивающимся странам АТР. Эти благоприятные предпосылки еще более усиливаются в связи с тем, что для России ряд морских портов Балтики и Черного моря стали зарубежными, и экономические связи даже западных российских районов со странами АТР через порты Приморского края становятся в экономическом отношении более выгодными. Благодаря ОАО `Владивостокский морской торговый порт`, ОАО `Находкинский морской`, ОАО `Восточный порт` уже сегодня осуществляется около 70% морских грузоперевозок Дальнего Востока. При этом немаловажное значение имеют также автомобильный и железнодорожный транспорт, посредством которых осуществляются грузоперевозки не только внутри Дальневосточного региона, но и за его пределами. Тенденции развития транспорта и оценка динамики перевозки грузов за 2005 гг. базируются на таких показателях, как густота дорог. Это2002 наглядно отражено в табл. 1

Таблица 1 Густота автомобильных дорог общего пользования с твердым покрытием по регионам Дальневосточного федерального округа (километров дорог на 1000 км2 территории)

-

2007

2008

2009

Приморский край

42,7

42,7

42,9

Республика Саха(Якутия)

2,1

2,4

2,4

Европейская автономная область

45,4

53,6

53,8

Хабаровский край

6,3

6,3

6,5

Амурская бласть

19,3

19,3

19,3

Составлено по: Транспорт в Приморском крае (статистический сборник).- Владивосток, 2004.

Из таблицы

видно, что после ЕАО по густоте дорог

лидирует Приморский край, а затем

Амурская область. Эти показатели

свидетельствуют о том, что от уровня

развития транспорта зависит уровень

развития региона. Вместе с тем осуществление

перевозок грузов на железнодорожном и

автомобильном транспорте при немалых

преимуществах рассматриваемых регионов

не лишено проблем. [7] Очень много говорится

о транспортной ренте, которую может

получать территория за счет транзита

грузов, но до сих пор неясен порядок ее

изымания, тем более в связи с передачей

дорожного фонда в управление муниципальных

образований. В настоящее время все

транспортные налоги уходят в федеральный

бюджет, хотя целесообразной была бы

передача части данного налога в регионы,

что позволило бы использовать эти

средства на ремонт дорожного фонда

местного значения. Дорожный фонд области

разрушается. До настоящего время многие

дороги, ориентированные в основном на

обслуживание пассажиров и вывоз продукции

совместного российско-китайского

предприятия по заготовке и переработке

древесины, не имеют твердого покрытия.

Возможно, это является одной из причин

сдерживания экспортно-импортных грузов,

перевозка которых может принести

дополнительно поступления во все уровни

бюджетов в размере до 25 - 30 % от валового

регионального продукта за счет развития

нового перспективного коридора Западное

побережье США - северо-восточный Китай

через территорию Приморского края. Для

придания динамичного характера новому

транзитному проекту через территорию

Приморского края необходимо уже в

ближайшее время подготовить межнациональное

соглашение между Россией, США и Китаем

о транзите грузов китайской внешней

торговли с определением принципов

конкурентоспособности с учетом

национальных интересов участников

перевозочного процесса. Одновременно

Приморский край рассматривает

потенциальные возможности развития на

базе транспортной системы юга Приморья

новых грузопассажирских линий между

Японией и Китаем, Республикой Корея и

Китаем. Более того, за последние годы

ЕАО превратилась в важный узел транзитных

связей: через ее территорию осуществляются

межрегиональные и международные

перевозки. Перспективными в случае

строительства через р. Амур мостовых

сооружений могут стать следующие

международные направления:

Харбин-Цзямусы-Хабаровск,

Харбин-Тунцзян-Хабаровск Конечно, в

строительстве данных инфраструктурных

объектов заинтересована, прежде всего,

китайская сторона, так как продукция

провинции, ориентированная на Приморский

и Хабаровский края, ЕАО и западные

регионы России получит прямой выход

благодаря железнодорожному транспорту

на Транссиб (через Нижнеленинское) и

автомобильному на Амурзет. В то же время

имеются положительные последствия и

для российской стороны, имеющие

внутрирегиональное значение.

Функционирование международного

транспортного коридора позволит

активизировать поток экспортно-импортных

грузов, увеличить занятость населения

приграничных районов, сократив при этом

миграцию населения, создать свободную

таможенную зону для обработки грузов.[7]

Недооценка развития транспортной

инфраструктуры, которая в основном

проистекает из-за отсутствия жесткой

связи между уровнем ее развития и

удовлетворением потребностей в

транспортных услугах, ведет к значительным

трудностям в реализации преимуществ

географического положения и разделения

труда, затрудняет процесс интенсификации

производства. При этом стоимость потерь

общественного продукта, связанных с

недостаточной развитостью транспортных

систем, как правило, превышает затраты,

необходимые для их развития. Одна из

причин отставания развития транспорта

- это отраслевой подход к оценке

эффективности ее функционирования,

игнорирование внеотраслевого

(внеинфраструктурного) эффекта,

реализуемого в других, базисных отраслях.

Уровень, особенности и направленность

транспортного обустройства территории

определяют ее функциональную специализацию.

Именно от этого зависит, перестает ли

территория быть пассивным полигоном

размещения, `поглотителем` набора

объектов и становится активным участником

воспроизводственных и рыночных процессов,

реализуя при этом свои специфические,

иногда даже уникальные свойства.[7]

Необходимость такого подхода к

транспортной инфраструктуре диктуется

требованиями повышения экономической

емкости территории, использования

агломерационного эффекта, создаваемого

транспортом, а также усложнением

мирохозяйственных связей Дальневосточного

региона. 2009гг. на железнодорожном

иОценить

динамику перевозки грузов за 2005

автомобильном видах транспорта можно

по следующим данным (см. табл. 2).

Таблица 2 Перевозки грузов по видам транспорта общего пользования

-

2005

2006

2007

2008

2009

Транспорт- всего

2,4

23,8

23,1

23,4

23,7

в том числе:

железнодорожный

10,6

10,9

11,8

11,8

автомобильный

3,9

4,1

3,4

4

4,2

Составлено по : Транспорт в Приморском крае- Владивосток 2009.

Удельный вес автомобильного транспорта по перевозке грузов почти в 2 раза ниже железнодорожного, вместе с тем, по индексам показателей и динамики по годам, на автомобильном транспорте наблюдается более быстрый темп роста перевозки грузов. В процентном выражении данные можно отразить следующим образом (табл. 3).

Таблица 3- Инедексы перевозок грузов по видам транспорта общего 2009г.(в %)-пользования за2005.

-

К предыдущему году

2005

2006

2007

2008

2009

Транспорт-всего

100,4

98,8

97,1

101,3

144,3

в том числе:

железнодорожный

100,9

92

102,8

108

105,1

автомобильный

97,5

105

83

119

142,2

Сравнение индексов перевозки грузов и грузооборота по видам транспорта общего пользования подтверждает мнение экономистов и ученых Института комплексного анализа региональных проблем ДВО РАН о том, что за последние годы активизируется процесс перевозки грузов автомобильным транспортом. Здесь учитываются его конкурентные преимущества за счет маневренности, мобильности, более быстрого обновления основных фондов и факторов правового характера.

На железнодорожном транспорте прирост составляет 108, 4 %, а на автомобильном - 104,7 %, в то время как в целом по всем видам 90,5 %, что подтверждает вышеотмеченные проблемы, связанныетранспорта с вопросами развития транспортной инфраструктуры.

По железной дороге товар перевозится в дальние регионы России: в основном это каменный уголь, строительные материалы, лесные грузы (см. табл. 4)

Таблица 4 - Перевозки отдельных грузов по видам транспорта 2009г.(тысяч тонн)- общего пользования за 2005

|

2005 |

2006 |

2007 |

2008 |

2009 |

|

|

Ж/д транспорт |

|||||

|

каменный уголь и кокс |

5182 |

4317 |

4437 |

4440 |

4439,9 |

|

нефть и нефтепродукты наливом |

200 |

135 |

202 |

100 |

|

|

руда всякая |

28 |

53 |

30 |

18 |

|

|

черные металлы |

168 |

167 |

107 |

145 |

|

|

химические и минеральные удобрения |

17 |

8 |

2 |

2 |

|

|

строительные грузы |

3108 |

2941 |

2717 |

2818 |

2824,5 |

|

лесные грузы |

784 |

821 |

909 |

1059 |

1062,3 |

|

зерно и продукты |

365 |

267 |

366 |

490 |

|

|

машины,оборудование и металлоизделия. |

68 |

103 |

138 |

157 |

161 |

На основе статистических данных и анализа проводимого нами исследования выявлены тенденции, показывающие активизацию развития автомобильного транспорта, который становится привлекательным с позиций как оказания транспортных услуг внутри страны, так и усиления международных связей. Его развитие и функционирование является предметом пристального анализа частных и государственных субъектов. Автомобильным транспортом грузы отправляются на ближние расстояния в среднем до 800 км. При перевозке дорогостоящих грузов на небольшие и средние расстояния, в транспортном обеспечении розничной торговли, производственной логистики, строительной индустрии, а также частного бизнеса ему нет адекватной замены. В промышленности доля автотранспортных перевозок составляет не менее 15%, в строительстве до 40% и более. Суммарно этидо 30%, в сельском хозяйстве и торговле издержки, с учетом выполнения погрузочно-разгрузочных и складских работ, составляют не менее 400 млрд. руб. в год или около 6% от ВНП страны. В целом, оценивая динамику перевозки грузов железнодорожным и автомобильным видами транспорта, сложно говорить о том, какой из них является приоритетным. Это объясняется тем, что каждый регион Приморского и Хабаровского краев имеет свои географические преимущества и недостатки в отношении в отношении густоты путей сообщений общего пользования и ведомственных дорог, что было представлено в табл. 1. На каждом виде транспорта имеют место разновидности грузовых сообщений, отправок и скорости перевозок груза. Это дает возможность классифицировать грузовые перевозки. Например, на железнодорожном транспорте можно выделить следующие виды грузовых сообщений: - местное - в пределах одной дороги; - прямое - в пределах двух и более дорог; - прямое смешанное железнодорожное - перевозка по единому перевозочному документу с участием железнодорожного транспорта или прямое смешанное железнодорожно-автомобильное - по единому перевозочному документу с участием желез┐нодорожного и автомобильного транспорта; - прямое международное - по единому перевозочному документу с участием дорог двух и более государств. Предусмотрены прямые смешанные железнодорожно-автомобильные, железнодорожно-воздушные, автомобильно-морские и другие сообщения. Специфика каждого вида транспорта, его технические и технологические особенности предопределяют области их функционирования на рынке транспортных услуг, где каждый вид транспорта имеет сферу безальтернативного и конкурентного развития. Сопоставление динамики показателей функционирования транспортной системы в Дальневосточном регионе приводит к выводу о том, что каждый вид транспорта имеет свою значимость при выполнении как текущих, так и стратегических задач не только на микроуровне, но и с точки зрения макроэкономических аспектов. Существующая сегодня транспортная инфраструктура на российском Дальнем Востоке может использоваться более эффективно с учетом привлечения массовых транзитных грузопотоков. Россия располагает уникальными действующими транзитными системами через Дальний Восток, и в этом регионе уделяется особое внимание формированию новых транспортных связей, связанному с интеграцией в экономику АТР.

2. Определение затрат в логической цепочке «Снабжение-производство-сбыт»

2.1 Определение затрат в логическом звене «Снабжение»

При определении затрат необходимо принять во внимание следующие дополнительные сведения:

■поставка сырья и материалов осуществляется железнодорожным транспортом напрямую от производителя 2 раза в месяц равными объёмами при любой месячной программе выпуска продукции.

поставка покупных изделий и полуфабрикатов осуществляется напрямую от производителя автомобильным транспортом 4 раза в месяц равными частями при любой месячной программе выпуска.

Общие затраты в логистическом звене «Снабжение» складываются из затрат по материалам (Змат) и затрат по покупным изделиям и полуфабрикатам (Зизд), они составляют:

,

руб./мес. (1)

,

руб./мес. (1)

где Зсод – Затраты на содержание (хранение) складских запасов, руб./мес.

Зтр – Транспортно-заготовительные расходы, руб/мес.

Зом – Затраты на омертвление капитала, руб/мес.

Расчёт затрат на хранение (содержание) сырья и материалов (а также отдельно покупных изделий и полуфабрикатов) производиться с использованием следующих формул:

,

руб./мес. 2)

,

руб./мес. 2)

где

- затраты на складское содержание

(исходные данные);

- затраты на складское содержание

(исходные данные);

- затраты на

содержание сырья и материалов (покупных

изделий и полуфабрикатов), хранящихся

вне пределов склада. Рассчитываются в

случае превышения размера поставок

вместимости склада (при

- затраты на

содержание сырья и материалов (покупных

изделий и полуфабрикатов), хранящихся

вне пределов склада. Рассчитываются в

случае превышения размера поставок

вместимости склада (при

>

> ),

руб./мес.

),

руб./мес.

(3)

(3)

где

- размер партии поставки материальных

ресурсов, определяемый:

,

шт.(4)

,

шт.(4)

где

- количество поставок материальных

ресурсов за месяц (материалов -2, покупных

изделий и полуфабрикатов -4);

- количество поставок материальных

ресурсов за месяц (материалов -2, покупных

изделий и полуфабрикатов -4);

Ц– стоимость материальных ресурсов, идущих на один холодильник (исходные данные –П7), руб/шт.

В случае

<

< значение

принимается равным нулю.

значение

принимается равным нулю.

Результаты расчёта сводятся в таблицу 1.

Таблица 1 –Расчет затрат на содержание сырья и материалов на складе.

|

Месяц |

Зс, руб. |

Qм, шт./мес |

k |

Qп, шт |

Срав-нение |

Qс, шт |

Ц, руб./шт |

Здоп, руб./мес |

Зсод, руб./мес |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Алгоритм расчета |

ИД(П3) |

ИД(П1) |

ИД |

п.3/п.4 |

<=> |

ИД(П2) |

ИД(П7) |

Формула 3 |

п.2+п.9 |

|

Затраты на содержание сырья и материалов |

|||||||||

|

январь |

9000 |

1400 |

2 |

700 |

< |

900 |

187 |

0,00 |

9000,00 |

|

февраль |

9000 |

1600 |

2 |

800 |

< |

900 |

187 |

0,00 |

9000,00 |

|

март |

9000 |

1500 |

2 |

750 |

< |

900 |

187 |

0,00 |

9000,00 |

|

апрель |

9000 |

1200 |

2 |

600 |

< |

900 |

187 |

0,00 |

9000,00 |

|

май |

9000 |

1400 |

2 |

700 |

< |

900 |

187 |

0,00 |

9000,00 |

|

июнь |

9000 |

1100 |

2 |

550 |

< |

900 |

187 |

0,00 |

9000,00 |

|

июль |

9000 |

1000 |

2 |

500 |

< |

900 |

187 |

0,00 |

9000,00 |

|

август |

9000 |

1400 |

2 |

700 |

< |

900 |

187 |

0,00 |

9000,00 |

|

сентябрь |

9000 |

1800 |

2 |

900 |

= |

900 |

187 |

0,00 |

9000,00 |

|

октябрь |

9000 |

1600 |

2 |

800 |

< |

900 |

187 |

0,00 |

9000,00 |

|

ноябрь |

9000 |

900 |

2 |

450 |

< |

900 |

187 |

0,00 |

9000,00 |

|

декабрь |

9000 |

1400 |

2 |

700 |

< |

900 |

187 |

0,00 |

9000,00 |

|

Итого |

108000 |

16300 |

0,00 |

108000,00 |

|||||

|

1358,33 |

|||||||||

|

Затраты на содержание покупных изделий и полуфабрикатов |

|||||||||

|

январь |

7600 |

1400 |

4 |

350 |

< |

400 |

759 |

0,00 |

7600,00 |

|

февраль |

7600 |

1600 |

4 |

400 |

= |

400 |

759 |

0,00 |

7600,00 |

|

март |

7600 |

1500 |

4 |

375 |

< |

400 |

759 |

0,00 |

7600,00 |

|

апрель |

7600 |

1200 |

4 |

300 |

< |

400 |

759 |

0,00 |

7600,00 |

|

май |

7600 |

1400 |

4 |

350 |

< |

400 |

759 |

0,00 |

7600,00 |

|

июнь |

7600 |

1100 |

4 |

275 |

< |

400 |

759 |

0,00 |

7600,00 |

|

июль |

7600 |

1000 |

4 |

250 |

< |

400 |

759 |

0,00 |

7600,00 |

|

август |

7600 |

1400 |

4 |

350 |

< |

400 |

759 |

0,00 |

7600,00 |

|

сентябрь |

7600 |

1800 |

4 |

450 |

> |

400 |

759 |

8349,00 |

15949,00 |

|

октябрь |

7600 |

1600 |

4 |

400 |

= |

400 |

759 |

0,00 |

7600,00 |

|

ноябрь |

7600 |

900 |

4 |

225 |

< |

400 |

759 |

0,00 |

7600,00 |

|

декабрь |

7600 |

1400 |

4 |

350 |

< |

400 |

759 |

0,00 |

7600,00 |

|

Итого |

16300 |

8349,00 |

99549,00 |

||||||

|

1358,33 |

на содержание сырья и материалов на содержание изделий и полуфабрикатов.

В данной таблице мы рассчитали суммарные затраты на хранение (содержание) сырья и материалов, для этого нам понадобилось произвести расчёт таких промежуточных показателей как затраты на содержание сырья и материалов на складе основные (определяются вместимостью склада) и дополнительные (при использовании дополнительной площади для складирования). В нашем случае поставка организована таким образом, что есть необходимость использовать дополнительные склады в течение некоторых месяцев года, поэтому дополнительные затраты в сентябре не равны нулю, и, следовательно, суммарные затраты состоят не только из затрат на складирование сырья и материалов на основном складе, но и в указанный выше месяц.

Из рисунков 1 и 2 видно, что максимальные дополнительные затраты приходятся на сентябрь.

Транспортно-заготовительные расходы в рамках одной поставки сырья и материалов (покупных изделий и полуфабрикатов) определяются по следующей формуле:

ЗТЗР = ЗДОСТ + ЗРАЗГР, руб./поставку (5)

где ЗРАЗГР - расходы по разгрузке и приёмке материальных ресурсов на складе потребителя, руб./поставку.

ЗДОСТ– расходы по доставке (транспортировке) соответствующих материальных ресурсов от производителя до потребителя, руб./поставку;

Расходы по разгрузке железнодорожного транспорта составляют 1% от стоимости разгружаемого сырья и материалов, по погрузке и разгрузке автотранспорта – 1,5% от стоимости покупных изделий и полуфабрикатов.

Расходы по доставке определяются по формулам:

- при поставке сырья и материалов

(6)

(6)

- при поставке покупных изделий и полуфабрикатов

(7)

(7)

где SЖД и SАВТ – расходы по доставке железнодорожным или автомобильным транспортом материальных ресурсов, необходимых для изготовления одного холодильника, руб./холодильник.

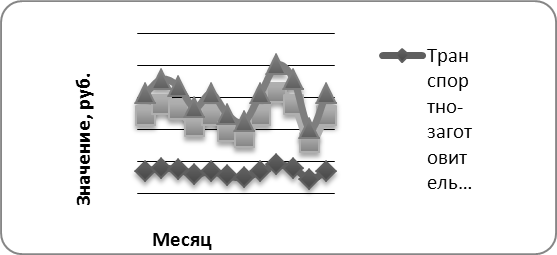

Результаты расчётов транспортно-заготовительных расходов на поставку сырья, материалов и покупных изделий, полуфабрикатов по месяцам с учетом количества поставок приведены в таблице 2.

Таблица 2 - Расчет транспортно-заготовительных расходов для сырья и материалов.

-

Месяц

Qмес, шт/мес.

Sжд(Sавт), руб/хол.

Здост, руб/мес

Цмат, руб/шт

Зразг.,%

Зразг, руб/шт

Зразг, руб/мес

Зтрз, руб/мес

1

2

3

4

5

6

7

8

9

Алгоритм расчета

ИД(П1)

ИД(П8)

п.2*п.3

ИД(П7)

ИД(П8-примеч.)

п.5* п.6/100

п.7*п.2

п.4+п.8

Транспортно-заготовительные расходы на поставку сырья и материалов

январь

1400

3

4200

187

1

1,87

2618

6818

февраль

1600

3

4800

187

1

1,87

2992

7792

март

1500

3

4500

187

1

1,87

2805

7305

апрель

1200

3

3600

187

1

1,87

2244

5844

май

1400

3

4200

187

1

1,87

2618

6818

июнь

1100

3

3300

187

1

1,87

2057

5357

июль

1000

3

3000

187

1

1,87

1870

4870

август

1400

3

4200

187

1

1,87

2618

6818

сентябрь

1800

3

5400

187

1

1,87

3366

8766

октябрь

1600

3

4800

187

1

1,87

2992

7792

ноябрь

900

3

2700

187

1

1,87

1683

4383

декабрь

1400

3

4200

187

1

1,87

2618

6818

Итого

48900

30481

79381

Транспортно-заготовительные расходы на поставку покупных изделий и полуфабрикатов

январь

1400

6

8400

759

1,5

11,385

15939

24339

февраль

1600

6

9600

759

1,5

11,385

18216

27816

март

1500

6

9000

759

1,5

11,385

17077,5

26077,5

апрель

1200

6

7200

759

1,5

11,385

13662

20862

май

1400

6

8400

759

1,5

11,385

15939

24339

июнь

1100

6

6600

759

1,5

11,385

12523,5

19123,5

июль

1000

6

6000

759

1,5

11,385

11385

17385

август

1400

6

8400

759

1,5

11,385

15939

24339

сентябрь

1800

6

10800

759

1,5

11,385

20493

31293

октябрь

1600

6

9600

759

1,5

11,385

18216

27816

ноябрь

900

6

5400

759

1,5

11,385

10246,5

15646,5

декабрь

1400

6

8400

759

1,5

11,385

15939

24339

Итого

97800

185575,5

283375,5

Рисунок 3 – Вклад транспортно-заготовительных расходов на соответствующие ресурсы в суммарное значение

По результатам расчётов (и исходя из диаграммы) можно сделать вывод, что большую часть в суммарных транспортно-заготовительных расходах ОАО «Дом» занимают расходы по доставке, погрузке и разгрузке покупных изделий и полуфабрикатов. По диаграмме можно заметить также, что графики имеют одинаковую тенденцию в развитии, то есть идут почти параллельно друг другу. Это связано с тем, что транспортно-заготовительные расходы на соответствующие ресурсы в большей степени зависят от размеров партии поставки, а, следовательно, от объёма выпуска холодильников в течение месяца. Также из рисунка 3 видно, что максимальные транспортно-заготовительные расходы приходятся на сентябрь, это связано с выпуском продукции.

Потери от «омертвления» средств в производственных запасах определяются по следующей формуле:

ЗОМ = Рл ∙ ЗПР∙ Д =0,5 ∙Ц ∙ Qп ∙ k∙ Д, руб./мес. (8)

где Рл–величина, учитывающая пролеживание материальных ресурсов в течение месяца(часть ресурсов потребляется сразу, часть в середине месяца, часть в конце). Можно принять равной 0,5;

Зпр– величина месячного производственного запаса, шт.;

K –количество поставок;

Ц– цена материального ресурса, руб./шт;

Д – стоимость денежных ресурсов (её можно принять с учетом средней рентабельности производства или изделий). Например, если средняя рентабельность производства холодильников составляет 15%, то данный коэффициент «Д» можно принять равным 0,15.

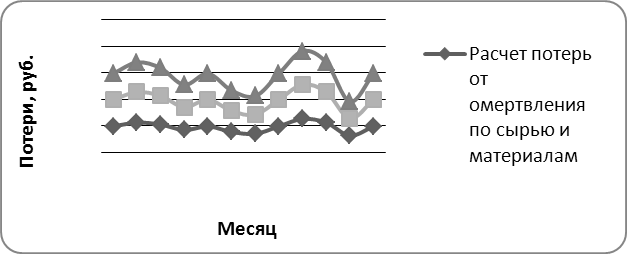

Результаты расчётов потерь от «омертвления» сведены в таблицу 3.

Таблица 3 - Расчет потерь от "омертвления" средств в производственных запасах.

|

Месяц |

Рл |

Ц |

Qмес |

k |

Qп |

Д |

Зом |

|

руб./шт. |

шт/мес. |

парт. |

шт/парт. |

руб./мес. |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Алгоритм расчета |

0,5 |

ИД(П7) |

ИД(П1) |

ИД |

п.4/п.5 |

0,15 |

п.2*п.3*п.6*п.7 |

|

Расчет потерь от омертвления по сырью и материалам |

|||||||

|

Январь |

0,5 |

187 |

1400 |

2 |

700 |

0,15 |

9818 |

|

Февраль |

0,5 |

187 |

1600 |

2 |

800 |

0,15 |

11220 |

|

Март |

0,5 |

187 |

1500 |

2 |

750 |

0,15 |

10519 |

|

Апрель |

0,5 |

187 |

1200 |

2 |

600 |

0,15 |

8415 |

|

Май |

0,5 |

187 |

1400 |

2 |

700 |

0,15 |

9818 |

|

Июнь |

0,5 |

187 |

1100 |

2 |

550 |

0,15 |

7714 |

|

Июль |

0,5 |

187 |

1000 |

2 |

500 |

0,15 |

7013 |

|

Август |

0,5 |

187 |

1400 |

2 |

700 |

0,15 |

9818 |

|

Сентябрь |

0,5 |

187 |

1800 |

2 |

900 |

0,15 |

12623 |

|

Октябрь |

0,5 |

187 |

1600 |

2 |

800 |

0,15 |

11220 |

|

Ноябрь |

0,5 |

187 |

900 |

2 |

450 |

0,15 |

6311 |

|

Декабрь |

0,5 |

187 |

1400 |

2 |

700 |

0,15 |

9818 |

|

Итого |

114304 |

||||||

|

Расчет потерь от омертвления по покупным изделиям и полуфабрикатам |

|||||||

|

Январь |

0,5 |

759 |

1400 |

4 |

350 |

0,15 |

19924 |

|

Февраль |

0,5 |

759 |

1600 |

4 |

400 |

0,15 |

22770 |

|

Март |

0,5 |

759 |

1500 |

4 |

375 |

0,15 |

21347 |

|

Апрель |

0,5 |

759 |

1200 |

4 |

300 |

0,15 |

17078 |

|

Май |

0,5 |

759 |

1400 |

4 |

350 |

0,15 |

19924 |

|

Июнь |

0,5 |

759 |

1100 |

4 |

275 |

0,15 |

15654 |

|

Июль |

0,5 |

759 |

1000 |

4 |

250 |

0,15 |

14231 |

|

Август |

0,5 |

759 |

1400 |

4 |

350 |

0,15 |

19924 |

|

Сентябрь |

0,5 |

759 |

1800 |

4 |

450 |

0,15 |

25616 |

|

Октябрь |

0,5 |

759 |

1600 |

4 |

400 |

0,15 |

22770 |

|

Ноябрь |

0,5 |

759 |

900 |

4 |

225 |

0,15 |

12808 |

|

Декабрь |

0,5 |

759 |

1400 |

4 |

350 |

0,15 |

19924 |

|

Итого |

231969 |

||||||

|

Всего |

346273 |

Рисунок 4− Распределение суммарных потерь от омертвления.

В данной таблице мы рассчитали потери от «омертвления» средств в производственных запасах. В результате получили, что потери от «омертвления» капитала максимальны в сентябре из-за увеличения в этот месяц объёма выпуска холодильников, а значит и величины производственных запасов, и минимальны в ноябре (выпуск продукции наименьший и равен 900 единиц). Из рисунка 4 видно, что наибольший вклад в потери от омертвления вносят изделия и полуфабрикаты. Все линии на графике расположены параллельно друг к другу, что говорит о том, что все потери изменяются по одинаковой зависимости от объема выпуска продукции.

Далее рассчитаем суммарные затраты на снабжение в месяц. Результаты расчётов сведём в таблицу 4.

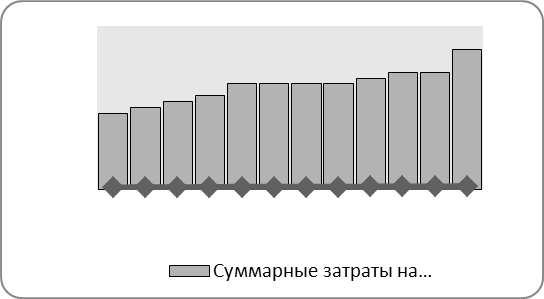

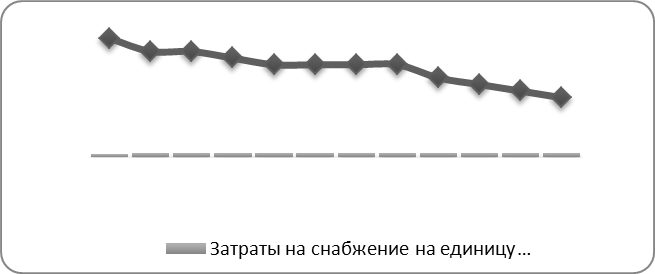

Таблица 4 - Общие затраты в звене "Снабжение", для сырья и материалов руб./мес.

|

Месяц |

Затраты на содержание, руб./мес. |

Расходы транспортно-заготовительные, руб./мес. |

Потери от "омертвления" средств, руб./мес. |

Суммарные затраты на снабжение, руб./мес. |

Объем выпуска холодильников, шт/мес. |

Затраты на снабжение на единицу продукции |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Алгоритм расчета |

Табл.1 |

Табл.2 |

Табл.3 |

п.2+п.3+п.4 |

ИД(П1) |

п.5/п.6 |

|

Январь |

9000 |

6818 |

9818 |

25636,00 |

1400 |

18,31 |

|

Февраль |

9000 |

7792 |

11220 |

28012,00 |

1600 |

17,51 |

|

Март |

9000 |

7305 |

10519 |

26824,00 |

1500 |

17,88 |

|

Апрель |

9000 |

5844 |

8415 |

23259,00 |

1200 |

19,38 |

|

Май |

9000 |

6818 |

9818 |

25636,00 |

1400 |

18,31 |

|

Июнь |

9000 |

5357 |

7714 |

22071,00 |

1100 |

20,06 |

|

Июль |

9000 |

4870 |

7013 |

20883,00 |

1000 |

20,88 |

|

Август |

9000 |

6818 |

9818 |

25636,00 |

1400 |

18,31 |

|

Сентябрь |

9000 |

8766 |

12623 |

30389,00 |

1800 |

16,88 |

|

Октябрь |

9000 |

7792 |

11220 |

28012,00 |

1600 |

17,51 |

|

Ноябрь |

9000 |

4383 |

11220 |

24603,00 |

900 |

27,34 |

|

Декабрь |

9000 |

6818 |

6311 |

22129,00 |

1400 |

15,81 |

|

Итого(руб.) |

108000,00 |

79381 |

115709 |

303090,00 |

16300 |

18,59 |

Таблица.Общие затраты в звене "Снабжение", по изделиям и полуфабрикатам руб./мес.

|

Ноябрь |

16600 |

20029,5 |

19119 |

55748,50 |

900 |

61,94 |

|

Июль |

16600 |

22255 |

21244 |

60099,00 |

1000 |

60,10 |

|

Июнь |

16600 |

24480,5 |

23368 |

64448,50 |

1100 |

58,59 |

|

Апрель |

16600 |

26706 |

25493 |

68799,00 |

1200 |

57,33 |

|

Декабрь |

16600 |

31157 |

29741 |

77498,00 |

1400 |

55,36 |

|

Август |

16600 |

31157 |

29741 |

77498,00 |

1400 |

55,36 |

|

Май |

16600 |

31157 |

29741 |

77498,00 |

1400 |

55,36 |

|

Январь |

16600 |

31157 |

29741 |

77498,00 |

1400 |

55,36 |

|

Март |

16600 |

33382,5 |

31566 |

81548,50 |

1500 |

54,37 |

|

Февраль |

16600 |

35608 |

33990 |

86198,00 |

1600 |

53,87 |

|

Октябрь |

16600 |

35608 |

33990 |

86198,00 |

1600 |

53,87 |

|

Сентябрь |

24949 |

40059 |

38239 |

103247,00 |

1800 |

57,36 |

|

Итого(руб.) |

207549 |

362756,5 |

22770 |

916278,50 |

16300 |

56,21 |

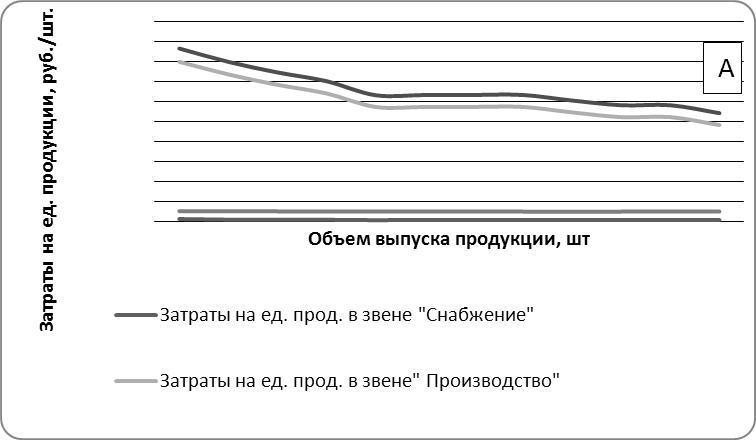

По результатам таблицы 4 строим графики зависимости.

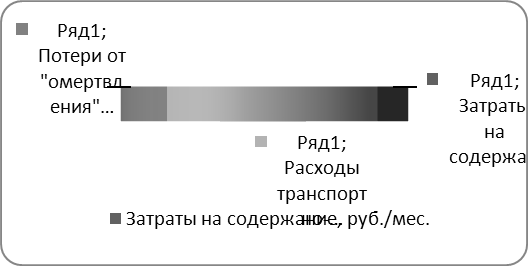

Рисунок 5 – Структура затрат в звене «Снабжение».

Рисунок 6 – Зависимость суммарных затрат на снабжение от объема выпуска продукции.

Рисунок 7 - Зависимость затрат на единицу от объема выпуска продукции.

На рисунке 5 отображена структура затрат в звене «Снабжение», то есть доли расходов на транспорт, содержание затрат и потери от «омертвления» капитала в общей сумме затрат на снабжение. В результате можно заметить, что потери от омертвления капитала составляют примерно 38% от общей сумы и играют наибольшую роль(самую меньшую долю занимают транспортно-заготовительные расходы −26%). Таким образом, руководству ОАО «ДОМ» следует обратить особое внимание на минимизацию и оптимизацию именно затрат на содержание запасов при снижении себестоимости продукции.

Рисунки 6 и 7 позволяют выявить общую зависимость суммарных затрат на снабжение и на единицу продукции от объёма выпуска продукции в месяц. Можно сделать вывод, что суммарные затраты растут с ростом количества выпускаемой продукции, причём рост этот интенсивнее при небольших партиях выпуска. Затраты на единицу продукции, наоборот, снижаются с ростом объёма выпуска, то есть они минимальны при максимальном количестве выпускаемой продукции (сентябрь).

Таким образом, в данном разделе мы произвели расчёт суммарных затрат на снабжение на ОАО «ДОМ» и затрат на единицу выпускаемой продукции. Получили следующие результаты:

следующие результаты:

Затраты на содержание запасов максимальны в сентябре, за счёт использования в этих месяцах дополнительных складских площадей.

Проанализировав структуру транспортно-заготовительных расходов, заметили, что большую часть занимают расходы по доставке, погрузке и разгрузке покупных изделий и полуфабрикатов.

Также были посчитаны потери от «омертвления» капитала, в результате получили, что они максимальны в сентябре (из-за увеличения в эти месяцы величины производственных запасов), и минимальны ноябре.

Общие затраты максимальны в сентябре и минимальны в ноябре (наибольший и наименьший выпуск продукции соответственно), а затраты на единицу продукции наоборот. Это связано с тем, что суммарные затраты растут с увеличением объёма выпуска продукции, но при этом постоянные затраты, связанные с производством и реализацией, остаются неизменными и, следовательно, затраты на единицу продукции снижаются. Таким образом, в данном пункте мы рассчитали затраты в звене «Снабжение».

2.2 Оценка затрат в логическом звене «Производство»

В данном пункте используя данные, указанные в приложении, определим затраты в сфере производства, и отразим результаты расчётов в таблице 9.

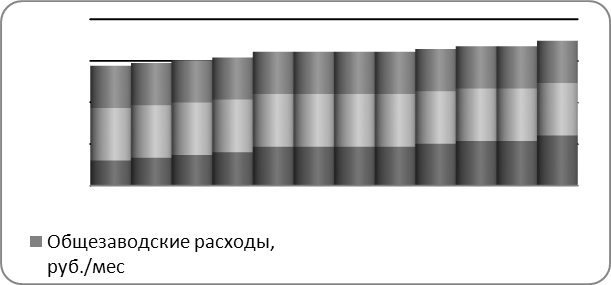

Таблица 5 – Затраты в звене «Производство».

|

Месяц |

Зарплата производственных рабочих, руб./шт. |

Объем выпуска продукции, шт./мес |

Зарплата производственных рабочих, руб./шт. |

Цеховые расходы, руб./мес. |

Общезаводские расходы, руб./мес |

Суммарные затраты, руб./мес. |

Затраты на единицу продукции, руб./шт. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Алгоритм расчета |

ИД(П9) |

ИД(П1) |

п.2*п.3 |

ИД(П9) |

ИД(П9) |

∑п.4,5,6 |

п.7/п.3 |

|

Январь |

335 |

1400 |

469000 |

632000 |

507000 |

1608000 |

1148,57 |

|

Февраль |

335 |

1600 |

536000 |

632000 |

507000 |

1675000 |

1046,88 |

|

Март |

335 |

1500 |

502500 |

632000 |

507000 |

1641500 |

1094,33 |

|

Апрель |

335 |

1200 |

402000 |

632000 |

507000 |

1541000 |

1284,17 |

|

Май |

335 |

1400 |

469000 |

632000 |

507000 |

1608000 |

1148,57 |

|

Июнь |

335 |

1100 |

368500 |

632000 |

507000 |

1507500 |

1370,45 |

|

Июль |

335 |

1000 |

335000 |

632000 |

507000 |

1474000 |

1474,00 |

|

Август |

335 |

1400 |

469000 |

632000 |

507000 |

1608000 |

1148,57 |

|

Сентябрь |

335 |

1800 |

603000 |

632000 |

507000 |

1742000 |

967,78 |

|

Октябрь |

335 |

1600 |

536000 |

632000 |

507000 |

1675000 |

1046,88 |

|

Ноябрь |

335 |

900 |

301500 |

632000 |

507000 |

1440500 |

1600,56 |

|

Декабрь |

335 |

1400 |

469000 |

632000 |

507000 |

1608000 |

1148,57 |

|

Итого |

16300 |

5460500 |

7584000 |

6084000 |

19128500 |

1173,53 |

В данной таблице рассчитаны: заработная плата основных рабочих за месяц, суммарные затраты на производство, а также затраты на единицу продукции. По результатам таблицы видно, что суммарные затраты, так же как и затраты на производство, зависят от объема выпуска продукции. Чем больше объем выпуска продукции, чем меньше затраты на производство единицы продукции, и наоборот.

Наибольшей величиной, влияющей на суммарные затраты, являются величина цеховых расходов (7584000 руб.).

По результатам таблицы строим графики.

Рисунок 8 – Структура суммарных затрат в звене «Производство».

Рисунок 9 – Зависимость затрат на единицу продукции в звене «Производство» от объема выпуска продукции.

На рисунке 8 отображены суммарные затраты на производство продукции с разбивкой по видам затрат, они максимальны в сентябре, в котором и производится наибольшее количество продукции. Это связано с тем, что затраты на заработную плату являются переменными, а значит зависят от объёма выпуска. Цеховые же и общезаводские расходы - постоянны, так как их необходимо осуществлять при любом количестве выпускаемой продукции. Следовательно рост суммарных затрат в данном случае связан только с ростом затрат на зарплату производственных рабочих.

Затраты на единицу максимальны в ноябре (постоянные затраты большие, а выпуск продукции минимален) и минимальны в сентябре, что наглядно подтверждено на рисунке 9.

2.3 Определение затрат в логическом звене «Сбыт»

Для проведения расчетов в данном разделе необходимо принять во внимание следующую информацию:

Для реализации продукции на предприятии имеется соответствующая инфраструктура – склад готовой продукции и система распределения продукции (сбытовая сеть).

Склад готовой продукции и сбытовая сеть имеют соответствующую пропускную способность:

склад готовой продукции способен разместить Q'с, ед.;

распределительная (сбытовая) сеть в состоянии пропустить через себя -Q'сеть, ед./поставку;

в данном случае пропускная способность склада и сети равны (Q'с =Q'сеть).

Затраты на содержание склада составляютЗ'с, руб./мес.

Готовая продукция отправляется потребителям железнодорожным транспортом равными частями 10 раз в месяц (k') при любой месячной программе выпуска.

Суммарные затраты на сбыт готовой продукции в месяц определяются как:

З'сбыт = З'сод + З'тзр + З'ом, руб./мес. (9)

В случае поставки готовой продукции из производственных подразделений в объёмах, превышающих размеры склада, затраты на хранение (содержание) готовой продукции определяются как:

З'сод = З'скл + З'доп, руб./мес., (10)

гдеЗ'скл - затраты на содержание готовой продукции на складе, руб. (исходные данные, таблица П5)

З'доп - затраты на содержание готовой продукции, хранящихся вне пределов склада, руб./мес.

,

(11)

,

(11)

где Q'г – размер партии готовой продукции, по объёму, превышающему возможности склада, ед.

Q'с – вместимость склада готовой продукции

k ' – количество отгрузок готовой продукции за месяц;

Ц ' – цена одного холодильника, руб.

В случае Q'г<Q'с значение З'доп принимается равным нулю.

Результаты расчёта приведены в таблице 6.

Таблица 6 –Расчет затрат на содержание (хранение) готовой продукции на складе.

|

Месяц |

З'с |

Q'мес |

k' |

Q'г |

Сравнение |

Q'с |

Ц' |

З'доп |

З'сод |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Алгоритм расчета |

ИД(П5) |

ИД(П1) |

ИД |

п.3/п.4 |

<=> |

ИД(П4) |

ИД(П6) |

Ф-ла 11 |

п.2+п.9 |

|

Январь |

11000 |

1400 |

10 |

140 |

< |

150 |

3179 |

0 |

11000 |

|

Февраль |

11000 |

1600 |

10 |

160 |

> |

150 |

3179 |

99 |

11099,34 |

|

Март |

11000 |

1500 |

10 |

150 |

₌ |

150 |

3179 |

0 |

11000 |

|

Апрель |

11000 |

1200 |

10 |

120 |

< |

150 |

3179 |

0 |

11000 |

|

Май |

11000 |

1400 |

10 |

140 |

< |

150 |

3179 |

0 |

11000 |

|

Июнь |

11000 |

1100 |

10 |

110 |

< |

150 |

3179 |

0 |

11000 |

|

Июль |

11000 |

1000 |

10 |

100 |

< |

150 |

3179 |

0 |

11000 |

|

Август |

11000 |

1400 |

10 |

140 |

< |

150 |

3179 |

0 |

11000 |

|

Сентябрь |

11000 |

1800 |

10 |

180 |

> |

150 |

3179 |

795 |

11794,75 |

|

Октябрь |

11000 |

1600 |

10 |

160 |

> |

150 |

3179 |

99 |

11099,34 |

|

Ноябрь |

11000 |

900 |

10 |

90 |

< |

150 |

3179 |

0 |

11000 |

|

Декабрь |

11000 |

1400 |

10 |

140 |

< |

150 |

3179 |

0 |

11000 |

|

Итого |

132000 |

993,44 |

132993,44 |

По результатам таблицы стоим графики зависимостей.

Рисунок 10 – Распределение дополнительных затрат на содержание готовой продукции по месяцам.

Рисунок 11 – Распределение суммарных затрат на содержание готовой продукции.

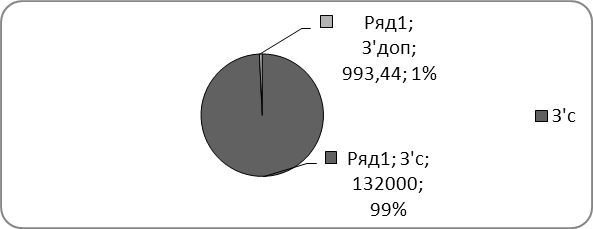

В данной таблице мы рассчитали суммарные затраты на хранение (содержание) готовой продукции, для этого нам понадобилось произвести расчёт таких промежуточных показателей как затраты на содержание на складе основные (которые определяются вместимостью складских помещений) и дополнительные (при использовании дополнительной площади для складирования).

В нашем случае производство продукции организовано таким образом, что необходимость в использовании дополнительных складов возникает только в сентябре, в остальные месяцы дополнительные затраты равны нулю, и, следовательно, суммарные затраты состоят только из затрат на складирование готовой продукции на основном складе. В эти месяцы (за исключением сентября) суммарные затраты остаются неизменными. Это связано с тем, что затраты на обслуживание и содержание склада не зависят от хранящегося в нём количества готовой продукции, и даже при неполной загрузке помещений они остаться на уровне, обеспечивающем максимальное использование склада.

Из рисунка 11 видно, что для дополнительных затрат на содержание готовой продукции, хранящейся вне пределов склада, составляет лишь 1 %, практически равная нулю от общих затрат. Максимальные же затраты на содержание готовой продукции приходятся также в сентябре из-за наибольшего объёма выпуска холодильников в этот месяц, а, следовательно, и наибольших затрат на их хранение (с использованием дополнительных складских помещений).

Транспортно-заготовительные расходы в рамках одной отгрузки готовой продукции определяются по следующей формуле:

З'тзр =З'дост +З'разг, руб./отгрузку, (12)

где З'разг - расходы по разгрузке и приёмке материальных ресурсов на складе потребителя, руб./поставку.

З'дост- расходы по доставке (транспортировке) холодильников от производителя до потребителя, руб./холодильник;

Расходы по доставке холодильников оп предприятия до потребителя составляют 50 руб./холодильник в случае Q'г ≤ Q'с и 100 руб./холодильник для отгрузки холодильников, превышающей пропускную способность канала сбыта, так как приходиться арендовать незапланированные транспортные средства.

Результаты расчётов транспортно-заготовительных расходов приведем в таблице 7.

Таблица 7 - Расчет транспортно-заготовительных расходов.

|

Месяц |

Q'мес, шт./мес. |

К' сбыт |

Сравнение:Qг,шт./парт и Qсеть, шт. |

З'дост, руб. |

З'доп, руб. |

З'разгр, руб. |

З'тзр, руб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Алгоритм расчета |

ИД(П1) |

ИД |

п.2/п.3 ИД(П4) |

п.2*50 |

п.4*100 |

0,01*п.2*ИД(П6) |

п.5+п.6+п.7 |

|

Январь |

1400 |

10 |

140<150 |

70000 |

0 |

44506 |

114506 |

|

Февраль |

1600 |

10 |

160>150(разница 10) |

80000 |

1000 |

50864 |

131864 |

|

Март |

1500 |

10 |

150=150(разница 0) |

75000 |

0 |

47685 |

122685 |

|

Апрель |

1200 |

10 |

120<150 |

60000 |

0 |

38148 |

98148 |

|

Май |

1400 |

10 |

140<150 |

70000 |

0 |

44506 |

114506 |

|

Июнь |

1100 |

10 |

110<150 |

55000 |

0 |

34969 |

89969 |

|

Июль |

1000 |

10 |

100<150 |

50000 |

0 |

31790 |

81790 |

|

Август |

1400 |

10 |

140<150 |

70000 |

0 |

44506 |

114506 |

|

Сентябрь |

1800 |

10 |

180>150(разница 30) |

90000 |

3000 |

57222 |

150222 |

|

Октябрь |

1600 |

10 |

160>150(разница10) |

80000 |

1000 |

50864 |

131864 |

|

Ноябрь |

900 |

10 |

90<150 |

45000 |

0 |

28611 |

73611 |

|

Декабрь |

1400 |

10 |

140<150 |

70000 |

0 |

44506 |

114506 |

|

Итого |

815000 |

5000 |

1338177 |

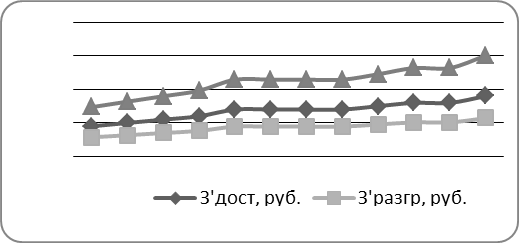

В данной таблице были рассчитаны транспортно-заготовительные расходы, которые, как видно из таблицы, складываются из расходов по доставке и расходов по разгрузке холодильников. По результатам таблицы строим график.

Рисунок 12 – Транспортно-заготовительные расходы на одну отгрузку.

По результатам расчётов и, исходя из графика, можно сделать вывод, что большую часть в суммарных транспортно-заготовительных расходах ОАО «ДОМ» занимают расходы по доставке готовой продукции. Причём увеличение объёма производства существенно влияет лишь на расходы на доставку продукции, затраты на разгрузку и погрузку же не делают резкого скачка вверх в феврале,октябре и сентябре (месяцы, в которых сбыт продукции превышает пропускную способность сбытовой сети), то есть они в меньшей степени зависят от объёмов сбыта.

Потери от «омертвления» средств в запасах готовой продукции определяются по следующей формуле:

З'ОМ = Рл ∙ З'ПР∙ Д =0,5 ∙(0,5 ∙Ц' ∙ Q'п ∙ k')∙ Д, , руб./мес. (13)

где Р'л–величина, учитывающая пролеживание материальных ресурсов в течение месяца (часть ресурсов потребляется сразу, часть в середине месяца, часть в конце). Можно принять равной 0,5;

З'пр– величина месячного запаса готовой продукции, шт.;

K' –количество поставок;

Ц' – цена изделия, руб./шт;

Д – стоимость денежных ресурсов (её можно принять с учетом средней рентабельности производства или изделий). Например, если средняя рентабельность производства холодильников составляет 15%, то данный коэффициент «Д» можно принять равным 0,15.

Результаты расчётов потерь от «омертвления» сведены в таблицу 8.

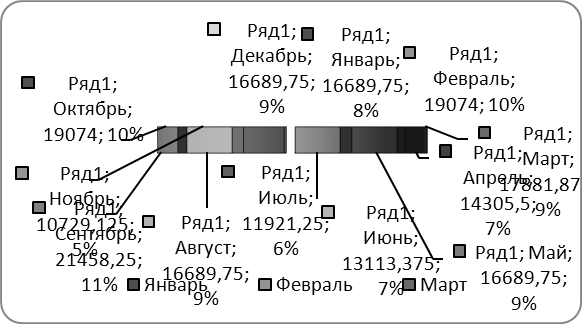

Таблица 8 - Расчет потерь от "омертвления" средств в запасах готовой продукции.

-

Месяц

Р'л

Ц*0,5, руб./шт.

Qмес, шт./мес.

k'парт.

Q'п, шт./парт.

Д

З'ом, руб./мес.

1

2

3

4

5

6

7

8

Алгоритм расчета

0,5

ИД(П6)

ИД(П1)

ИД

п.4/п.5

0,15

п.2*п.3*п.6*п.7

Январь

0,5

1589,5

1400

10

140

0,15

16689,75

Февраль

0,5

1589,5

1600

10

160

0,15

19074

Март

0,5

1589,5

1500

10

150

0,15

17881,875

Апрель

0,5

1589,5

1200

10

120

0,15

14305,5

Май

0,5

1589,5

1400

10

140

0,15

16689,75

Июнь

0,5

1589,5

1100

10

110

0,15

13113,375

Июль

0,5

1589,5

1000

10

100

0,15

11921,25

Август

0,5

1589,5

1400

10

140

0,15

16689,75

Сентябрь

0,5

1589,5

1800

10

180

0,15

21458,25

Октябрь

0,5

1589,5

1600

10

160

0,15

19074

Ноябрь

0,5

1589,5

900

10

90

0,15

10729,125

Декабрь

0,5

1589,5

1400

10

140

0,15

16689,75

Итого

194316,38

Рисунок 13 – Распределение затрат от «Омертвления» по месяцам.

В данной таблице мы рассчитали потери от «омертвления» средств в запасах готовой продукции, для чего произвели расчёт величины производственного запаса, и учли значение коэффициента стоимости денежных ресурсов. В результате получили, что потери от «омертвления» капитала максимальны в сентябре, октябре и в феврале из-за увеличения в эти месяца объёма сбыта холодильников, а значит и величины производственных запасов, и минимальны в ноябре (выпуск продукции наименьший и равен 900 единиц).Что наглядно видно на рисунке 13.

Определим совокупные затраты в сфере сбыта и отразим результаты в виде таблицы 9.

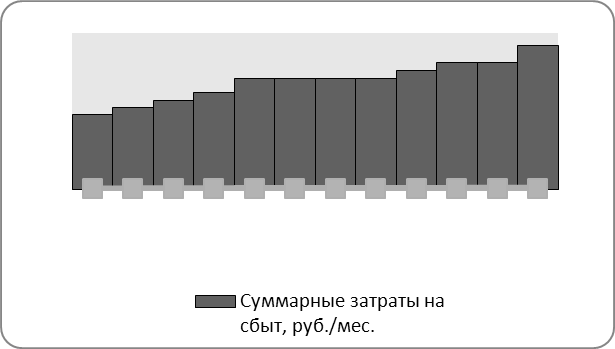

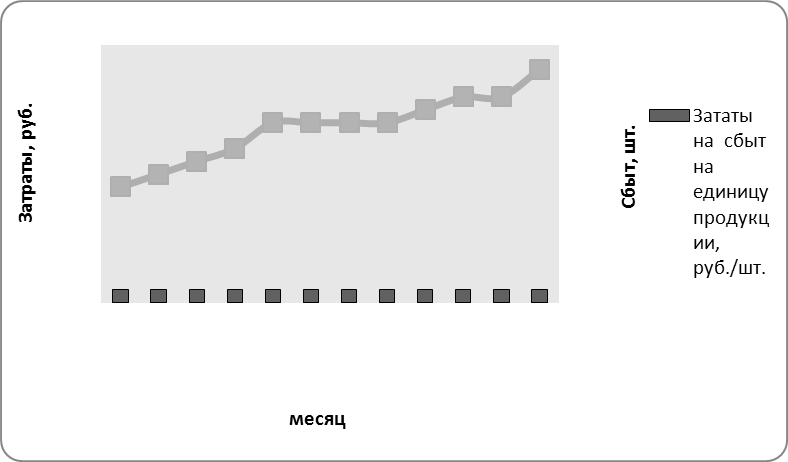

Таблица 9 – Общие затраты в звене «Сбыт», руб./мес.

|

Месяц |

Затраты на содержание запасов, руб./мес. |

Расходы транспортно-заготовительные, руб./мес. |

Потери от "омертвления"средств, руб./мес |

Суммарные затраты на сбыт, руб./мес. |

Объем выпуска холодильников, шт./мес. |

Зататы на сбыт на единицу продукции, руб./шт. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Алгоратм расчета |

Табл.6 |

Табл.7 |

Табл.8 |

п.2+п.3+п.4 |

ИД(П1) |

п.5/п.6 |

|

Январь |

11000 |

114506 |

16689,75 |

142195,75 |

1400 |

101,57 |

|

Февраль |

11099,34 |

131864 |

19074 |

162037,34 |

1600 |

101,27 |

|

Март |

11000 |

122685 |

17881,875 |

151566,88 |

1500 |

101,04 |

|

Апрель |

11000 |

98148 |

14305,5 |

123453,5 |

1200 |

102,88 |

|

Май |

11000 |

114506 |

16689,75 |

142195,75 |

1400 |

101,57 |

|

Июнь |

11000 |

89969 |

13113,375 |

114082,375 |

1100 |

103,71 |

|

Июль |

11000 |

81790 |

11921,25 |

104711,25 |

1000 |

104,71 |

|

Август |

11000 |

114506 |

16689,75 |

142195,75 |

1400 |

101,57 |

|

Сентябрь |

11794,75 |

150222 |

21458,25 |

183475 |

1800 |

101,93 |

|

Октябрь |

11099,34 |

131864 |

19074 |

162037,34 |

1600 |

101,27 |

|

Ноябрь |

11000 |

73611 |

10729,125 |

95340,125 |

900 |

105,93 |

|

Декабрь |

11000 |

114506 |

16689,75 |

142195,75 |

1400 |

101,57 |

|

Итого |

132993,43 |

1441616 |

194316,375 |

1665486,81 |

16300 |

102,18 |

По результатам таблицы 13 строим графики зависимостей.

Рисунок 14 – Структура затрат в звене «Сбыт».

Рисунок 15 – Зависимость суммарных затрат в звене «Сбыт» от объема продукции.

Рисунок 16 – Зависимость затрат на единицу от объема сбыта продукции.

На рисунке 14 отображена структура затрат в звене «Сбыт», то есть доли расходов на транспорт, содержание затрат и потери от «омертвления» капитала в общей сумме затрат на продажу продукции. В результате можно заметить, что транспортно-заготовительных расходы составляют примерно 81% от общей суммы и играют наибольшую роль (самую меньшую долю занимают расходы на содержание запасов). То есть структура затрат в звене «Сбыт» кардинально отличается от структуры в звене «Снабжения», где наибольшую роль играют потери от «омертвления» средств и наименьшую – транспортно-заготовительные расходы.Таким образом, руководству ОАО «ДОМ» следует обратить особое внимание на минимизацию и оптимизацию этих затрат при снижении себестоимости продукции.

Рисунки 15 и 16 позволяют выявить общую зависимость суммарных затрат на сбыт и на единицу продукции от объёма её выпуска (сбыта) в месяц. То есть можно сделать вывод, что суммарные затраты растут с ростом количества выпускаемой продукции, причём рост этот интенсивнее при небольших партиях выпуска, далее чем больше выпуск продукции, тем меньше прирост суммарных затрат. При анализе затрат на единицу продукции нельзя выявить чёткую тенденцию, так, например, в сентябре (в котором выпуск продукции максимален) затраты на единицу не минимальны. В общем же удельные затраты снижаются с ростом объёмов производства (сбыта). Это связано с тем, что поставка готовой продукции осуществляется железнодорожным транспортом, не зависимо от объёма сбыта. Следовательно, при не оптимальной загрузке транспорта (недогруз или дополнительного транспортного средства) затраты на единицу увеличиваются, что и произошло в сентябре.

Таким образом, в данном разделе мы произвели расчет суммарных затрат на сбыт в ОАО «Дом» и затраты на сбыт на единицу продукции. В результате расчетов получили, что затраты на сбыт складываются из затрат на содержание запасов (8%), потерь от «омертвления» средств (11%) и транспортно-заготовительных расходов (81%).

Затраты на содержание запасов максимальны в сентябре, за счет использования в этот месяц дополнительную складскую площадь. Транспортно-заготовительные расходы составляют наибольшую долю в суммарных затратах на сбыт. Проанализировав структуру транспортно-заготовительных расходов, заметили, что большую часть занимают расходы по доставке.

Также были посчитаны потери от «омертвления» капитала, в результате получили, что они максимальны ссентябре, октябре и феврале (из-за увеличения в эти месяцы величины производственных запасов), и минимальны в ноябре (рисунок 13).

Общие затраты максимальны в сентябре и минимальны в ноябре (наибольший и наименьший выпуск продукции соответственно), а затраты на единицу продукции наоборот. Это связано с тем, что поставка готовой продукции осуществляется железнодорожным транспортом, не зависимо от объема сбыта. Следовательно, при не оптимальной загрузке транспорта (недогруз или дополнительного транспортного средства) затраты на единицу увеличиваются. Таким образом, в данном пункте мы рассчитали затраты в звене «Сбыт».

Мы закончили рассмотрение второй главы «Определение затрат в логистической цепочке «Снабжение-производство-сбыт»». В данной главе были рассчитаны затраты на снабжение, производство и сбыт как для общего объем выпуска, так на единицу продукции.

3. Оптимизация материального потока

В рамках данной курсовой работы оптимизация по затратам проводится:

в рамках логистической цепочки «Снабжение – производство – сбыт» в целом по фактическим данным (Определение оптимальной месячной партии выпуска продукции);

в рамках логистической цепочки «Снабжение – производство – сбыт» в целом по прогнозным данным (Оценка результатов возможного увеличения объемов производства за счет организации второй смены);

в рамках логистического звена «Производство» (Определение экономиически оптимальных путей использования отходов);

в рамках логистического звена «Снабжение» (Решается задача выбора поставщика).

3.1 Определение оптимальной месячной партии выпуска продукции

Полные суммарные затраты по всей логистической цепочке определяются по формуле:

Зобщ = Зснаб +Зпр +Зсбыт(14)

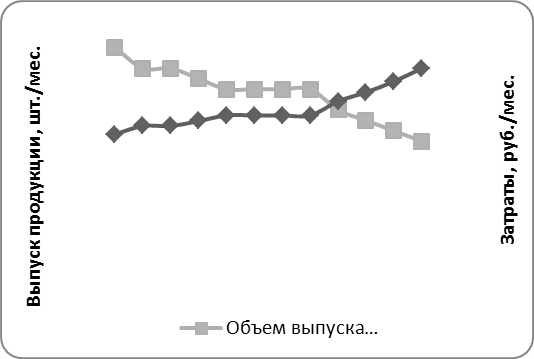

Используя результаты расчётов по всей логистической цепочке, необходимо построить графики зависимости затрат на единицу продукции по звеньям – «Снабжение» (закупки), «Производство» и «Сбыт» от объёма выпускаемой продукции.

Результаты расчетов сводим в таблицу 14.

Таблица 10 – Суммарные затраты в цепочке «Снабжение – производство - сбыт».

|

Месяц |

Затраты на снабжение |

Затраты на производство |

Затраты на сбыт |

Суммарные затраты, руб. |

Затраты на единицу продукции, руб./шт. |

|||

|

полные,руб. |

на единицу, руб./шт. |

полные, руб. |

на единицу, руб./шт. |

полные,руб. |

на единицу, руб./шт. |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Алгоритм расчета |

Таблица 4 |

Таблица 5 |

Таблица 9 |

∑п.2,4,6 |

∑п.3,5,7 |

|||

|

Январь |

25636,00 |

18,31 |

1608000 |

1148,57 |

142195,75 |

101,57 |

1633778,20 |

1268,45 |

|

Февраль |

28012,00 |

17,51 |

1675000 |

1046,88 |

162037,34 |

101,27 |

1865049,34 |

1165,66 |

|

Март |

26824,00 |

17,88 |

1641500 |

1094,33 |

151566,88 |

101,04 |

1819890,88 |

1213,25 |

|

Апрель |

23259,00 |

19,38 |

1541000 |

1284,17 |

123453,50 |

102,88 |

1687712,50 |

1406,43 |

|

Май |

25636,00 |

18,31 |

1608000 |

1148,57 |

142195,75 |

101,57 |

1775831,75 |

1268,45 |

|

Июнь |

22071,00 |

20,06 |

1507500 |

1370,45 |

114082,38 |

103,71 |

1643653,38 |

1494,22 |

|

Июль |

20883,00 |

20,88 |

1474000 |

1474,00 |

104711,25 |

104,71 |

1599594,25 |

1599,59 |

|

Август |

25636,00 |

18,31 |

1608000 |

1148,57 |

142195,75 |

101,57 |

1775831,75 |

1268,45 |

|

Сентябрь |

30389,00 |

16,88 |

1742000 |

967,78 |

183475,00 |

101,93 |

1955864,00 |

1086,59 |

|

Октябрь |

28012,00 |

17,51 |

1675000 |

1046,88 |

162037,34 |

101,27 |

1865049,34 |

1165,66 |

|

Ноябрь |

24603,00 |

27,34 |

1440500 |

1600,56 |

95340,13 |

105,93 |

1560443,13 |

1733,83 |

|

Декабрь |

22129,00 |

15,81 |

1608000 |

1148,57 |

142195,75 |

101,57 |

1772324,75 |

1265,95 |

|

Итого |

228,18 |

14479,33 |

1229,02 |

20955023,26 |

1285,58 |

|||

|

Среднее: |

19,02 |

1206,61 |

102,42 |

В соответствии с результатами расчетов по графе 9, определим минимальные логистические затраты в цепочке на единицу продукции и месяц, в котором затраты минимальны. Выделим данную строку в таблице −это сентябрь. Эти данные мы в дальнейшем будем использовать для расчетов.

Далее решим задачу определения минимальных затрат на единицу продукции графическим методом. На основании данных табл.10 построим линейную диаграмму (рис.17) характеризующую влияние затрат в отдельных звеньях на суммарные затраты производственного процесса.

Рисунок 17 – График зависимости на единицу продукции по звеньям «Снабжение», «Производство», «Сбыт» от объема выпуска продукции.

На основании рисунка 17 можно определить точкуА, в нашем случаем суммарные затраты минимальны в сентябре при объёме выпуска продукции 1800 шт. То есть в этот месяц достигается оптимальная месячная партия выпуска (Vопт.).

В год оптимальный объем выпуска составит :

Vопт.=1800*12=21600

Далее проведем расчеты себестоимости продукции при фактическом и оптимальном количестве выпускаемой продукции. Полученные результаты занесём в таблицу 11.

Среднее фактическое количество выпускаемой продукции (Vфакт) определяется как среднее арифметическое из месячных значений объемов выпуска – Таблица 1 (п.3).

Для определения затрат при Vфакт используем уже рассчитанные средние значения затрат (табл.10).

Для определения затрат при Vоптиспользуем готовые значения табл.10 для месяца, когда выпускается оптимальное количество продукции (в примере – это сентябрь, когда выпускается 1800 шт.)

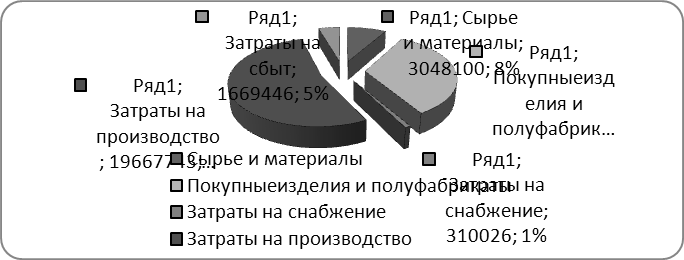

Таблица 11 – Структура фактической и оптимальной себестоимости продукции, руб.

-

Статьи затрат

Значение, руб.

Vфакт. =16300 шт.

Vопт. =21600 шт.

Сырье и материалы

на единицу

187

187

на выпуск

3048100

4039200

2

Покупныеизделия и полуфабрикаты

на единицу

759

759

на выпуск

12371700

16394400

3

Затраты на снабжение

на единицу

19,02

16,88

на выпуск

310026

364608

4

Затраты на производство

на единицу

1206,61

967,78

на выпуск

19667743

20904048

5

Затраты на сбыт

на единицу

102,42

101,93

на выпуск

1669446

2201688

6

Полная себестоимость

на единицу

2274,05

2032,59

на выпуск

37067015

43903944

7

А) Оптовая цена

на единицу

3179

3179

Выручка

на выпуск

51817700

68666400

8

Прибыль

на единицу

904,95

1146,41

на выпуск

14750685

24762456

9

Рентабельность

40

56

В данной таблице мы рассчитали основные показатели (полная себестоимость, выручка, прибыль) как для фактического, так и для оптимального объемов выпуска. Для оптимального объема выпуска получили наибольший процент рентабельности – 56%, что почти в 2 раза выше, чем при фактическом объеме выпуска продукции.

Отразим полученные результаты с помощью диаграмм (рисунок 18-20).

Рисунок 18 – Структура полной себестоимости при фактическом объеме выпуска продукции.

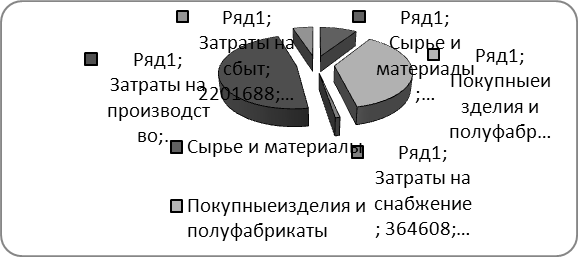

Рисунок 19 - Структура полной себе стоимости при оптимальном объеме выпуска продукции

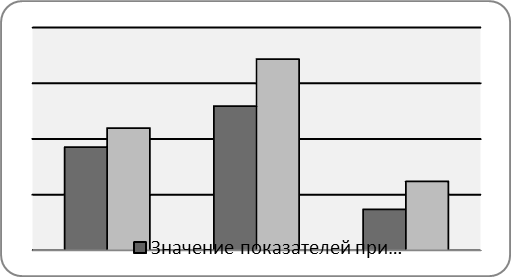

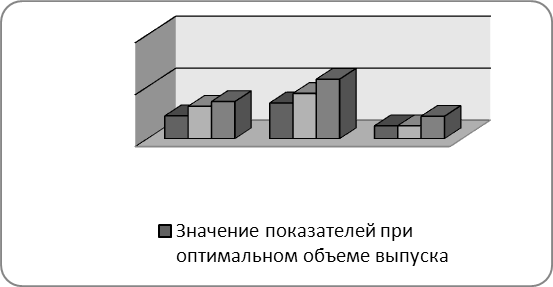

Рисунок 20- Сравнение основных показателей при фактическом и оптимальном объемах выпуска

На рис. 18 и 19 мы показали полную себестоимость продукции при фактическом и оптимальном объёмах выпуска. При производстве продукции в количестве 16300 штук в год (фактическое значение) основную долю в себестоимости занимают затраты на производство (53%) и стоимость покупных изделий и полуфабрикатов (33%). Аналогичная картина наблюдается и при увеличении объёмов выпуска (до 21600 штук). Однако, при этом доля затрат на сбыт, стоимость покупных изделиё и сырья, материалов увеличивается за счёт снижения затрат на производство. На наш взгляд это связано с тем, что затраты на производство в большей степени являются постоянными, то есть при увеличении количества производимой продукции, удельные затраты уменьшаются. Одновременно, затраты на покупку сырья, материалов и полуфабрикатов прямо пропорциональны объёму выпуска и, следовательно, увеличиваются при оптимизации производства. Это приводит к тому, что полная себестоимость при оптимальном объёме выпуска существенно возрастает на весь объём и снижается в расчёте на единицу выпускаемой продукции .