Ценовые стратегии в торговле

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ЦЕНОВЫЕ СТРАТЕГИИ В ТОРГОВЛЕ

1.1 ВИДЫ ЦЕНОВЫХ СТРАТЕГИЙ, ИХ ОСОБЕННОСТИ В ТОРГОВОЙ ДЕЯТЕЛЬНОСТИ

1.2 ОЦЕНКА ЭФФЕКТИВНОСТИ ЦЕНОВОЙ СТРАТЕГИИ

2 ФОРМИРОВАНИЕ ЦЕНОВОЙ СТРАТЕГИИ РЕСТОРАНА «БРИГАНТИНА»

2.1 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ

2.2 АНАЛИЗ ЦЕНОВОЙ ПОЛИТИКИ РЕСТОРАНА «БРИГАНТИНА»

3 ПОРЯДОК РАЗРАБОТКИ ЦЕНОВОЙ СТРАТЕГИИ РЕСТОРАНА «БРИГАНТИНА»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Актуальность выбранной тему курсовой работы обусловлено тем, что в настоящее время цена является одним из четырех важнейших покупательских мотивов в выборе товаров, продукции, услуги и фактором, определяющих прибыльность предприятия. Ценовая стратегия предприятия строится миссией, целями и задачами, поставленными руководством предприятия. При выборе метода установки цен и стратегии ценообразования предприятие руководствуется не только собственными пожеланиями к величине возможной прибыли, но и возможностями рынка, силой конкуренции.

В работе были поставлены следующие задачи:

- определить виды ценовых стратегий, их особенности в торговой деятельности предприятия;

- показаться алгоритм оценки эффективности выбранной ценовой стратегии;

- дать организационно-экономическую характеристику организации ООО «Профимаркетинвест»;

- проанализировать проводимую ценовую политику ресторана «Бригантина»;

- показать порядок разработки ценовой стратегии ресторана «Бригантина».

Целью исследования в работе является стратегия ценообразования, а объектом исследования – ресторан «Бригантина». В работе были использованы методы индукции, дедукции, приемы из анализа экономической деятельности предприятия.

1 ЦЕНОВЫЕ СТРАТЕГИИ В ТОРГОВЛЕ

1.1 ВИДЫ ЦЕНОВЫХ СТРАТЕГИЙ, ИХ ОСОБЕННОСТИ В ТОРГОВОЙ ДЕЯТЕЛЬНОСТИ

Цена – основной инструмент коммерческой политики фирмы. И поэтому стратегия ценообразования увязана с общими целями фирмы в соответствии с системой маркетинга и отражает их. Основной задачей стратегии ценообразования становится получение максимальной прибыли при запланированном объёме продаж. Ценовая стратегия должна обеспечить долговременное удовлетворение нужд потребителей, путём оптимального сочетания внутренней стратегии развития предприятия и параметров внешней среды в рамках долгосрочной маркетинговой стратегии. Стратегия ценообразования позволяет определить с позиций маркетинга уровень цен и предельные цены на отдельные группы продукции.

Торговая фирма устанавливает цены только после анализа последствий принятых решений и выработки ценовой политики и стратегии.

Коммерческая практика позволяет выделить несколько типов ценовых стратегий:

1) Стратегия высоких цен («снятия сливок»). Эта стратегия применяется, когда выпускается товар-новинка, товар с усовершенствованными технико-экономическими показателями, при следующих условиях:

- наличие достаточного числа покупателей, не озабоченных ценой;

- . товар должен иметь в глазах покупателей «имидж качества»;

- . товар должен иметь высокое конкурентное преимущество (как реальное, так и символическое);

- высокий уровень текущего спроса со стороны большого числа потребителей;

- первоначальная группа потребителей, приобретающих товар, менее чувствительна к цене, чем последующие;

- непривлекательность высокой начальной цены для фирм-конкурентов и ограниченность конкуренции;

- восприятие высокой цены со стороны покупателей как свидетельство высокого качества товара;

- относительно невысокий уровень издержек мелкосерийного производства, обеспечивающий финансовые выгоды для компании;

- . объем продаж должен оставаться небольшим.

Преимущества высоких цен:

- Быстрый эффект от вложенных средств в товар и возможность увеличения производства и сбыта в дальнейшем. Если допущены ошибки при установлении цены, то цену можно снизить. Может создаваться впечатление, что товар высокого качества. Применяется эта стратегия фирмами, имеющими устойчивое финансовое положение и перспективы производства. После того как первоначальный сектор рынка насыщается, фирма снижает цены для освоения другого сегмента рынка.

Эта стратегия обеспечивает продавцу быструю окупаемость вложенных в разработку и продвижение товара средств. Как правило, такая политика оказывается возможной, если товар — новый, высококачественный, обладает рядом привлекательных, отличительных особенностей для потребителя, согласного платить высокую цену за его приобретение, и рассчитан в основном на потребителей-новаторов.

Этот вид стратегии находит на рынке все большее распространение и практически преобладает. Особенно активно он применяется, когда на рынке наблюдается некоторое превышение спроса над предложением и фирма занимает монопольное положение в производстве нового товара. Эта стратегия приемлема для условий низкой эластичности спроса, когда рынок пассивно реагирует или не реагирует вообще на снижение цен и их низкий уровень, а также при низкой эффективности масштабного производства.

Фирмы могут идти на инициативное снижение цен при недогрузке производственных мощностей, сокращении доли рынка под натиском агрессивной ценовой конкуренции со стороны фирм-конкурентов и т.д. Однако при проведении политики инициативного снижения цен следует учитывать реакцию потребителей, которые могут воспринимать снижение цен как свидетельство скорой замены данного товара более новой моделью, низкого качества товара или его снижения, низкого спроса на товар, плохого финансового положения фирмы, возможности скорого ухода фирмы с рынка данного товара и опасности необеспеченности в дальнейшем запасными частями, возможности дальнейшего еще большего снижения цены и таким образом, потребитель может неадекватно отреагировать на снижение цен и не только не расширить свой закупки, а наоборот, даже их снизить.

2) Стратегия низких цен (стратегия ценового прорыва). При этой стратегии цены устанавливаются на более низком уровне, чем, по мнению покупателей, заслуживает товар с данной экономической ценностью, для получения большой массы прибыли за счет увеличения объема продаж и захваченной доли рынка. Условия применения стратегии являются:

- . чувствительность покупателей к цене;

-. издержки на производство должны снижаться при увеличении объемов проданной и произведенной продукции;

- . конкуренция не должна быть ожесточенной.

Эта стратегия предусматривает первоначальную продажу товаров, не имеющих патентной защиты, по низким ценам с целью стимулировать спрос, одержать победу в конкурентной борьбе, вытеснить конкурирующие товары с рынка и завоевать массовый рынок и существенную рыночную долю. Фирма добивается успеха на рынке, вытесняет конкурентов, занимает в определенном смысле монопольное положение на стадии роста, затем повышает цены на свои товары. Однако в настоящее время такую политику использовать в качестве ценовой стратегии очень трудно. Практически крайне сложно фирме обеспечить себе монопольное положение на рынке.

Эта стратегия неприемлема для рынков с низкой эластичностью спроса. Она эффективна на рынках с большим объемом производства и высокой эластичностью спроса, когда покупатели чутко реагируют на низкий уровень цен и резко увеличивают объемы закупок. В этом случае фактически очень сложно повысить цены, так как у покупателя данное обстоятельство вызывает отрицательную реакцию, он крайне неохотно идет на увеличение цены и чаще всего может отказаться от заключения сделки.

Низкие цены позволяют фирме «прорваться» на рынок, являясь стимулятором роста объема продаж, но в дальнейшем они не повышаются, а сохраняются на прежнем низком уровне и даже сокращаются. Массовость поставок товара на рынок и рост его продаж обеспечивают прибыли, т.е. фирма готова пойти на снижение дохода с единицы товара в целях получения большей совокупной прибыли за счет большого объема продаж. Кроме того, при выпуске товара в больших количествах его себестоимость и сбытовые расходы сокращаются и первоначально установленная на низком уровне цена оказывается экономически обоснованной и соответствующей низкому уровню затрат.

Низкий уровень цены при выходе товара на рынок может быть обусловлен следующими обстоятельствами:

- чувствительностью рынка к ценам и высокой эластичностью спроса;

- непривлекательностью низкой цены для активных и потенциальных конкурентов;

- сокращением издержек производства и обращения по мере увеличения объемов производства и сбыта данного товара.

Возможно инициативное повышение цен, что может быть вызвано инфляционными процессами, ростом издержек, не покрывающимся соответствующим ростом производительности труда, возникновением чрезмерного, повышенного спроса. Цены могут быть повышены довольно незаметно для потребителей за счет отмены скидок или введения в ассортимент выпускаемой продукции дорогостоящих товаров. Можно повышать цены, имея большой, устоявшийся рынок, покупатели на котором заинтересованы в приобретении товара именно данной фирмы и отличаются высокой «лояльностью» по отношению к ее торговой марке, а также в случае соответствующих изменений в экономической и маркетинговой среде, например когда отмечаются общий рост оптовых и розничных цен, инфляционные процессы, введение экспортных пошлин и др.)

3) Стратегия ценового лидера. Данная стратегия предусматривает сравнение цен фирмы с ценами фирмы-лидера на конкретном товарном рынке. Чаще всего цена устанавливается немного ниже цены лидера. Происходит имитация лидирующей фирмы в отношении цены и экономия на рекламе, разработке маркетинговой стратегии и т. д.

4) Стратегия рыночных цен. Стратегия рыночных цен характерна для товара, находящегося на стадии «зрелости», когда уровень конкурентной борьбы стабилизировался и цены конкурирующих фирм отличаются незначительно, также, как и товары не имеют существенных отличий.

При разработке ценовой политики важно не только определить уровень цен, но и сформулировать стратегическую линию ценового поведения фирмы или предприятия на рынке в комплексе по всей товарной номенклатуре и отдельно но каждому виду товара на всем протяжении его жизненного цикла. Ценовая стратегия на относительно длительный период служит основой принятия решений в отношении цены продажи и каждой конкретной сделки качества1.

Существует и другая классификация ценовых стратегий применяемых в торговле:

стратегия дифференцированного ценообразования;

стратегия конкурентного ценообразования;

стратегия ассортиментного ценообразования.

Стратегии дифференцированного ценообразования основаны на неоднородности покупателей и возможности продажи одного и того же товара по разным ценам, К стратегиям дифференцированного ценообразования относятся:

ценовая стратегия скидки на втором рынке — основана на особенностях переменных и постоянных затрат по сделке. Заключается в дифференцированном ценообразовании или стратегии скидок на вторичных демографических рынках (например, студенты, дети, пенсионеры);

ценовая стратегия периодической скидки — базируется на особенностях спроса различных категорий покупателей. Применяется, при временных и периодических снижениях цен. Основной принцип стратегии таков: характер снижения цен можно прогнозировать во времени и он известен покупателям;

ценовая стратегия «случайной скидки» («случайного» снижения цен) - опирается на поисковые затраты, мотивирующие случайную скидку. Таким образом, фирма пытается одновременно максимизировать количество покупателей, информированных о низкой цене и неинформированных.

Стратегии конкурентного ценообразования строятся на учете конкурентоспособности фирмы посредством цен. К стратегиям конкурентного ценообразования относятся:

ценовая стратегия проникновения на рынок — основана на использовании экономии за счёт роста масштабов производства; используется для внедрения новых товаров на рынок;

ценовая стратегия по «кривой освоения» — базируется на преимуществах приобретенного опыта и относительно низких затратах по сравнению с конкурентами. При использовании этой стратегии те, кто приобретает товар в начале делового цикла, покупают его по более низкой цене, чем последующие покупатели;

ценовая стратегия сигнализирования — строится на использовании фирмой доверия покупателя к ценовому механизму, созданному конкурирующими фирмами. Сигнализирование ценами привлекает новых или неопытных покупателей на рынке, которые не осведомлены о конкурентных товарах;

ценовая географическая стратегия — используется для соприкасающихся частей рынка.

Стратегии ассортиментного ценообразования применимы, когда у предприятия имеется набор аналогичных, сопряженных или взаимозаменяемых товаров. К стратегиям ассортиментного ценообразования относятся:

ценовая стратегия «набор» - применяется в условиях неравномерности спроса на невзаимозаменяемые товары;

стратегия смешанных наборов - набор предлагается по цене, которая намного ниже цен его элементов. Примерами данной стратегии служат комплексные обеды;

ценовая стратегия «комплект» — основана на различной оценке покупателями одного или нескольких товаров фирмы;

ценовая стратегия «выше номинала» — применяется фирмой, когда она сталкивается с неравномерностью спроса на заменяемые товары и может получить дополнительную прибыль за счет роста масштабов производства;

ценовая стратегия «имидж» — используется, когда покупатели ориентируются на качество, исходя из цен на взаимозаменяемые товары.

Стратегические ценовые цели и рассчитанная на длительный срок линия ценового поведения фирмы позволяют определить объемы прибылей и долю на рынке в расчете на перспективу, иметь определенный финансовый и временной резерв для манипулирования маркетинговыми рычагами воздействия на рынок.

1.2 ОЦЕНКА ЭФФЕКТИВНОСТИ ЦЕНОВОЙ СТРАТЕГИИ

Эффективность ценовой политики определяется в первую очередь уровнем достижения поставленной цели, что требует от предприятия решения разноплановых оптимизационных задач по многим критериям. Приоритетность критериев эффективности ценовой политики различна и изменяется под влиянием ключевых целей и миссии предприятия. В рыночных условиях для удовлетворения потребительского спроса возникает необходимость в формировании целостной стратегии развития торгового предприятия на основе разработки гибкой эффективной ценовой политики. Для проведения эффективной ценовой стратегии необходимо:

1. осуществлять ее на основе применения методики формирования ценовой политики предприятий розничной торговли, которая предполагает осуществление семи последовательных этапов: определение миссии и системы целей торгового предприятия, формирование информационной системы, обработка информации, определение предельного уровня цены реализации по ассортиментным группам товаров, формирование ценовых политик по ассортиментным группам при разных уровнях торговой наценки, оценка риска, формирование ценовой политики предприятия;

2. разработку ценовой стратегии следует осуществлять на основании применения комплекса методов: матричного метода при позиционировании предприятий на рынке, по товарного подхода при наличии широкого ассортимента; концепции жизненного цикла товара при определении цели ценовой политики торгового предприятия; других методов;

3. определение уровня торговой наценки на реализуемые товары должно осуществляться по существующим на предприятии ассортиментным группам;

4. осуществлять выбор оптимальной ценовой политики должен осуществляться по определенным критериям соответствия – общей цели развития предприятия, цели ценовой политики, этапу жизненного цикла товара, минимизации риска и да.;

6. для оценки уровня риска ценовой политики предприятия розничной торговли следует использовать методику, которая базируется на качественных методах анализа вероятности потерь дифференцированно по выделенным группам факторов и расчете общей величины вероятности потерь для каждой из анализируемых политик;

7. для снижения рисков микросреды прямого влияния предприятиям розничной торговли рекомендуется: применять метод снижения рисков микросреды прямого влияния, связанный с увеличением нижней границы ценового диапазона на величину возможных потерь; проводить сбалансированную ассортиментную политику; эффективно сочетать ценовую политику с другими функциональными составляющими маркетинговой стратегии.

При анализе эффективности предоставления скидок и бонусов, как составляющей ценовой стратегии организации следует учитывать стадии продвижения продукции на рынок, регулировать цены в зависимости от объёмов и условий поставки, порядка и форм оплаты, а в рамках программы по стимулированию сбыта вводить систему скидок. Само по себе введение любых видов скидок должно быть направлено на закрепление позиций предприятия на конкретных рынках, что находит свое выражение в занимаемой предприятием доли рынка по сравнению с основными конкурентами.

Активная политика предприятия в сфере ценообразования состоит в установлении цен на продукцию, выпускаемую предприятием, на основе факторов:

- объемы реализации этой продукции, возможные при этих ценах;

- объемы производства этой продукции, которые необходимы при таких объемах реализации;

- средние затраты, которые соответствуют этим объемам производства;

- рентабельность продукции к затратам и активам предприятия, которые могут быть достигнуты при избранных ценах и достигнутых объемах производства.

Активная ценовая политика может быть признана успешной в том случае, если она позволяет: восстановить или улучшить позицию предприятия на конкурентном рынке этого вида продукции (внутреннем или внешнем) и увеличить чистую прибыль предприятия.

2 ФОРМИРОВАНИЕ ЦЕНОВОЙ СТРАТЕГИИ РЕСТОРАНА «БРИГАНТИНА»

2.1 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ

ООО «Профимаркетинвест» в свой состав включает несколько предприятий, каждое из которых занимается ресторанным бизнесом. Юридический адрес ООО «Профимаркетинвест» - г.Минск, ул. Интернациональная, 11. Опыт работы на белорусском рынке 6 лет. В настоящее время наиболее известной структурной единицей компании является ресторан «Бригантина». Численность сотрудников в ООО «Профимаркетинвест» 53 сотрудника, из них 5 сотрудников было уволено и 4 сотрудника на протяжении года были приняты на работу, что обусловлено вводом новых рабочих мест. В таблице 1 приведены данные ООО «Профимаркетинвест» о сотрудниках организации, их заработная плата и отработанное время.

Таблица 1 Отчет о труде и движении работников ООО «Профимаркетинвест»2

|

Наименование показателя |

Ед.изм |

За отчетный |

За соответствующий |

Темп роста |

Темп прироста |

|

месяц |

месяц прошлого года |

||||

|

Среднесписочная численность работников |

чел. |

53 |

60 |

113,21 |

112 |

|

ФЗП работников списочного и не списочного состава и внешних совместителей |

млн.р. |

24,1 |

22,9 |

95,02 |

-4,98 |

|

Среднемесячная ЗП |

млн.р. |

454800 |

381667 |

83,92 |

-16,08 |

|

Число отработанный человеко-часов |

чел-час |

8,7 |

10,1 |

116,09 |

16,09 |

|

Размер тарифной ставки 1 разряда, фактически сложившийся в организации для всего персонала |

тыс.р. |

164,5 |

х |

|

|

Как видно из таблицы произошли следующие изменения: фонд заработной платы уменьшился на 4,98%, что обусловлено в-первую очередь снижением среднемесячной заработной платы сотрудников организации на 16,08% и не изменностью тарифной ставки первого разряда, которая служит базой для формирования заработной платы. При этом стоит обратить внимание на тот факт, что наметилась тенденция к повышению часов отработанного рабочего времени, которая увеличилась на 16%. Данное обстоятельство обусловлено решением руководства организации в связи с кризисом, с целью уменьшения издержек, а соответственно снижения себестоимости продукции.

Далее рассмотрим в таблице 2 структуру баланса ООО «Профимаркетинвест», которая основана на бухгалтерсокм балансе организации на 01.01.2009г., приведенным в приложении 2.

Таблица 2 Баланс ООО «Профимаркетинвест» на 1 января 2009г., млн.р

|

Актив |

На начало года |

На конец отчетного периода |

Темп роста |

Темп прироста |

Удельный вес, % |

|

|

На начало года |

На конец отчетного периода |

|||||

|

1 ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||

|

Основные средства: |

327 |

324 |

100,93 |

0,93 |

|

|

|

первоначальная стоимость |

162 |

162 |

100,00 |

0,00 |

49,54 |

50,00 |

|

амортизация |

126 |

134 |

94,03 |

-5,97 |

38,53 |

41,36 |

|

остаточная стоимость |

39 |

28 |

139,29 |

39,29 |

11,93 |

8,64 |

|

Амортизационный фонд воспроизводства основных средств |

73 |

84 |

86,90 |

-13,10 |

|

|

|

ИТОГО по разделу 1 |

39 |

28 |

139,29 |

39,29 |

22,67 |

17,39 |

|

2 ОБОРОТНЫЕ АКТИВЫ |

||||||

|

Запасы и затраты |

116 |

108 |

107,41 |

7,41 |

|

|

|

в т.ч. |

|

|

|

|

|

|

|

сырье, материалы и др.аналогичные активы |

24 |

30 |

80,00 |

-20,00 |

20,69 |

27,78 |

|

готовая продукция и товары для реализации |

42 |

43 |

97,67 |

-2,33 |

36,21 |

39,81 |

|

расходы будущих периодов |

50 |

35 |

142,86 |

42,86 |

43,10 |

32,41 |

|

прочие запасы и затраты |

- |

|

|

|

|

|

|

Налоги по приобретенным товарам, работам, услугам |

3 |

3 |

100,00 |

0,00 |

|

|

|

Денежные средства |

14 |

22 |

63,64 |

-36,36 |

|

|

|

ИТОГО по разделу 2 |

133 |

133 |

100,00 |

0,00 |

77,33 |

82,61 |

|

3 КАПИТАЛ И РЕЗЕРВЫ |

||||||

|

Уставный фонд |

5 |

5 |

100,00 |

0,00 |

|

|

|

Добавочный фонд |

50 |

50 |

100,00 |

0,00 |

|

|

|

Нераспределенная (неиспользованная) прибыль (непокрытый убыток) |

-2 |

-18 |

11,11 |

-88,89 |

|

|

|

ИТОГО по разделу 3 |

53 |

37 |

143,24 |

43,24 |

30,81 |

22,98 |

|

5 КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||

|

Кредиторская задолженность |

119 |

124 |

95,97 |

-4,03 |

|

|

|

в т.ч. |

|

|

|

|

|

|

|

перед поставщиками и подрядчиками |

23 |

30 |

76,67 |

-23,33 |

19,33 |

24,19 |

|

по расчетам с персоналом |

18 |

28 |

64,29 |

-35,71 |

15,13 |

22,58 |

|

по налогам и сборам |

11 |

23 |

47,83 |

-52,17 |

9,24 |

18,55 |

|

по соц.страхованию и обеспечению |

6 |

10 |

60,00 |

-40,00 |

5,04 |

8,06 |

|

перед прочими кредиторами |

61 |

33 |

184,85 |

84,85 |

51,26 |

26,61 |

|

ИТОГО по разделу 5 |

119 |

124 |

95,97 |

-4,03 |

69,19 |

77,02 |

|

БАЛАНС |

172 |

161 |

106,83 |

6,83 |

|

|

Из таблицы видно, что прирост валюты баланса составил 6,83%. Наибольший удельный вес в балансе в части активов организации занимают оборотные активы – 77,33% (они также имеют тенденцию к снижению – на конец года они составляли в общей валюте баланса 82,61%), далее следуют внеоборотные средства – 22,67%, на конец года – 17,39%, что на 5,28п.п. меньше. Стоит отметить, что на ряду с неизменность объема оборотных активов, произошло существенное изменение их структуры, за счет изменения статьи «денежные средства» (-36,36%) и «запасы и затраты» (+7,41). Увеличение расходов на запасы и затраты произошло за счет увеличения расходов будущих периодов (42,86%) и уменьшения по статье «сырье и материалы» и «готовая продукция» на -20% и -2,33% соответственно. Таким образом, можно сделать вывод, что организация выводит часть денежных средств из обращения и направляет их увеличение основных фондов, что обусловлено модернизацией ресторанов, большим износом основных фондов, которые уже не пригодны для дальнейшего использования в производственной деятельности.

В части пассивов в валюте балансе наибольший удельный вес занимают краткосрочные обязательства – 69,19% (на конец года – 77,02%), далее следуют капитал и резервы – 30,81% (на конец года – 22,98%). Раздел баланса Капитали и резервы увеличился за счет уменьшения убытка на 16 млн.р., а раздел Краткосрочные обязательства уменьшился на 7,83 п.п. за счет уменьшения задолженности по уплате налогов с 23 до 11 млн.р. (темп прироста составил -52,17%), перед поставщиками и подрядчиками с 30 до 23 млн.р. (темп прироста -23,33%), задолженности предприятия перед персоналом по оплате труда с 28 до 18 млн.р. (темп прироста -35,71%), а соответственно и уменьшения задолженности по соц.обеспечению с 10 до 6 млн.р. (темп прироста -40%). На ряду с этим существенно возросли обязательства с прочими кредиторами – 84,85%.

Более подробно рассмотрим данные о денежных средствах предприятия в таблице 3 на основании Отчета о прибылях и убытках, приведенного в Приложении 3.

Таблица 3 Финансово-экономические показатели работы ООО «Профимаркетинвест», млн.р

|

Наименование показателей |

За отчетный период |

За аналогичный период прошлого года |

Темп роста |

Темп прироста |

|

Выручка от реализации товаров, продукции, работ, услуг |

1311 |

1181 |

111,01 |

11,01 |

|

Налоги и сборы, включаемые в выручку от реализации товаров, продукции, работы, услуг |

266 |

229 |

116,16 |

16,16 |

|

Выручка от реализации товаров, продукции, работ, услуг (за вычетом налогов и сборов включаемых в выручку) |

1045 |

952 |

109,77 |

9,77 |

|

Себестоимость реализованный товаров, продукции, работ, услуг |

442 |

542 |

81,55 |

-18,45 |

|

Валовая прибыль |

603 |

410 |

147,07 |

47,07 |

|

Расходы на реализацию |

612 |

393 |

155,73 |

55,73 |

|

Прибыль (убыток) от реализации |

-9 |

17 |

-52,94 |

-152,94 |

|

Внереализационные доходы |

|

2 |

- |

- |

|

Внереализационные расходы |

6 |

|

- |

- |

|

Прибыль (убыток) от реализации |

-6 |

2 |

-300,00 |

-400,00 |

|

Расходы, не учитываемые при налогооблажении |

-15 |

19 |

-78,95 |

-178,95 |

|

Прибыль (убыток) до налогообложения |

-15 |

19 |

-78,95 |

-178,95 |

|

Налог на прибыль |

- |

4 |

||

|

Прочие налоги, сборы из прибыли |

1 |

2 |

50,00 |

-50,00 |

|

Прочие расходы и платежи из прибыли |

- |

15 |

- |

- |

|

Чистая прибыль (убыток) |

-16 |

-2 |

800,00 |

700,00 |

Из данных таблицы 3 видно, что выручка от реализации ООО «Профимаркетинвест» увеличилась на 11,01%, налоги и сборы на 16,16%. В свою очередь увеличилась, и выручка от реализации после уплаты налогов на 9,77% при этом уменьшилась себестоимость продукции на 18,45%, что позволило увеличить валовую прибыль от реализации на 47,07%. Кроме того, в отчетном периоде были увеличены расходы на реализацию продукции на 55,73%, что привело к снижению прибыли от реализации на 52,94%, при этом стоит отметить, что произошло не просто уменьшение прибыли, а получение убытка, как результата хозяйственной деятельности организации.

В целом приведенные показатели работы предприятия являются удовлетворительными, если учесть, что предприятие занимается закупкой нового оборудования для повышения производительности труда при производстве продукции, увеличению отработанных человеко-часов одним сотрудников, занялось проблемой продвижения продукции на рынок, пересмотрела рецептуру существующих блюд и приняло на работу высококвалифицированных сотрудников, что привело к снижению себестоимости продукции.

2.2 АНАЛИЗ ЦЕНОВОЙ ПОЛИТИКИ РЕСТОРАНА «БРИГАНТИНА»

В данной главе будет проведен анализ ценовой политики проводимой рестораном «бригантина», на основе имеющихся данных и их соответствия нормативно правовым актам Республики Беларусь.

На предприятиях общественного питания цены на реализуемую продукцию формируются, исходя или из свободных отпускных цен, или цен закупки на эту продукцию и единой наценки (вместо торговой надбавки и наценки), или торговой надбавки и наценки.

Цены на продукцию общественного питания складываются из стоимости продовольственного сырья и пищевых продуктов в розничных ценах и наценок, предназначенных наряду с торговыми надбавками и скидками для возмещения издержек обращения объектов общественного питания по производству, переработке, реализации, организации потребления продукции собственного производства, покупных товаров, организации досуга и получения прибыли.

На продовольственного сырье и пищевые продукты при реализации их порциями и использовании для приготовления продукции собственного производства для первой наценочной категории устанавливаются предельные наценки к розничным ценам в размере 150%.

Розничные цены на продовольственное сырье и пищевые продукты определяются рестораном «Бригантина», исходя из отпускной цены организаций-изготовителей, торговой надбавки, не превышающей предусмотренный предельный уровень, и НДС. Продовольственное сырье и пищевые продукты (фрукты, молоко, кисломолочные продукты) приобретаемых на рынке, включаются в расчетную калькуляцию по ценам приобретения с учетом НДС.

В свою очередь продовольственные товары, приобретаемые рестораном по регулируемым ценам (водка, сахар-песок, табачные изделия), с предоставлением торговых скидок, калькулируются по утвержденным Министерством экономики Республики Беларусь розничным ценам.

Розничные цены на продовольственное сырье и пищевые продукты учитываются в реестре розничных цен.

Продажные цены на продукцию собственного производства (полуфабрикаты) формируются с учетом наценки в размере 30%. К хлебобулочным и кондитерским изделиям в ресторане «Бригантина» применяются наценки в размере 60% и 70% соответственно.

Согласно инструкции «О порядке формирования цен, включая применение наценок, в торговых объектах общественного питания г.Минска» №1900 от 23.08.2007г. допускается дополнительно к утвержденным рецептурам тортов массового приготовления и др. изделий включение декоративных элементов оформления по розничным ценам без применения наценок общественного питания. Для полуфабрикатов высокой степени готовности промышленного производства (картофельное пюре с/м, картофель фри с/м, картофельные дольки с/м в специях, оладьи картофельные с/м, картофельные крокеты) для изготовления продукции собственного производства для первой наценочной категории предельный размер наценки к розничной цене составляет 50%.

Специи и приправы (соль, перец), подаваемые к столу, включаются по нормам вложения в калькуляцию стоимости блюд, в которых они предусмотрены технологией их приготовления, с применением уровня наценки общественного питания не вые 150%. Это же ограничение относиться и к установке цен на горчицу, хрен, майонез, кетчуп, томатную пасту. Кроме того, питьевая бутилированная вода при приготовлении горячих напитков, блюд, изделий включается в калькуляцию по цене приобретения, без применения наценки общественного питания.

При калибровке фруктов, которых в ресторане «Бригантина» предусмотрено 2 вида согласно приложению 4, продажная цена определяется исходя из стоимости одного килограмма в продажных ценах (с применением наценки общественного питания в размере до 20% к розничным ценам и количества единиц в одном килограмме по фактическому пересчету.

Продажная цена реализации одной порции, блюда, изделия, полуфабриката рассчитывается путем делением продажной стоимости набора на 100 или 10 с округлением.

При организации обслуживания населения (на народных гуляньях, в местах массового отдыха, на совещаниях, конференциях) мелкорозничной сетью торговых объектов общественного питания (летние, сезонные кафе), реализация продукции собственного производства производиться по ценам, установленным для объектов общественного питания второй категории. Исключение составляются полуфабрикаты, хлебобулочные, кондитерские изделия на которых наценка составляет 30% и 50% соответственно.

Юридическое лицо, осуществляющее общественное питание, имеют право, согласно Инструкции о порядке формирования цен от 23.08.2007г., формировать цены на продукцию собственного производства на основе себестоимости и рентабельности по согласованию с Минским городским исполнительным комитетом. Формирование цен на продукцию собственного производства производиться на основе плановой себестоимости с группировкой статей затрат, учитываемых при ценообразовании, исходя из принятой учетной политики, всех видов установленных налогов и неналоговых платежей в соответствии с налоговым и бюджетным законодательство; и норматива рентабельности в пределах установленных законодательством ограничений.

Сформированные цены на продукцию собственного производства устанавливаются в белорусских рублях, помещаются в прейскуранты, утверждаются руководителей организации и применяются для расчетов со всеми потребителями. В случае предоставления скидок со сформированных цен организация самостоятельно разрабатывает и утверждает Положение о порядке предоставления скидок, где оговариваются условия и конкретные размеры скидок.

Реализация в розлив алкогольных и слабоалкогольных напитков отечественного производства (кроме водочных изделий в сувенирном оформлении) в объектах общественного питания производиться с предельной наценкой к розничной цене в размере 150%. Алкогольные и слабоалкогольные напитки импортного производства, а также водочные изделия отечественного производства в сувенирном оформлении, реализуются независимо от наценочной категории в розлив с предельной наценкой 50% к розничной цене. Этот же размер наценки относится и к продукции в чъем составе находятся алкогольные напитки. В отношении пива, безалкогольных и слабоалкогольных напитков, соков в промышленной упаковке без розлива, осуществляется без применения наценок общественного питания. В свою очередь, на безалкогольные напитки, соки, минеральную и питьевую воду, реализуемые в розлив и используемые для приготовления напитков, блюд, изделий, применятся предельная наценка 20% к розничной цене.

Согласно Инструкции о порядке формирования цен от 23.08.2007г. №1900, которой руководствуется ресторан «Бригантина» покупные товары, не прошедшие кулинарную обработку, сахар в мелкой расфасовке по 5, 7, 10, 15г, порционные сливки реализуются по розничным ценам без применения наценок общественного питания.

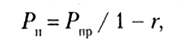

Расходы, связанные с реализацией товаров розничными торговыми предприятиями населению, возмещаются через торговую надбавку. Формула для расчета цены на основе торговой скидки имеет вид:

где Pп — цена продажи товара; Ррп— цена приобретения товара; г — скидка, доли единицы.

Уровень торговой скидки определяется величиной необходимых затрат для реализации данным звеном своей функции в процессе товародвижения, а также желаемым уровнем рентабельности, объемом продаж.

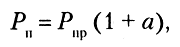

Торговая надбавки — денежная сумма, на которую продавец увеличивает продажную цену по сравнению с ценой приобретения для себя. Расчет продажной цены производится по формуле:

где а — торговая надбавка на цену приобретения, в долях единицы.

Торговые надбавки определяются продавцом самостоятельно, исходя из конъюнктуры рынка. В торговую надбавку включаются издержки розничного продавца, в том числе транспортные расходы по доставке товара от поставщика. Они зависят цене закупки продукции и условий поставки, указанных в договоре. Включаются и другие расходы по закупке и реализации товаров розничной торговой организацией, а также прибыль и налог на добавленную стоимость3.

Размеры наценок устанавливаются на сырье (продукцию), покупные товары, реализуемые предприятиями общественного питания. Определяются наценки с учетом возмещения издержек производства, обращения и реализации, НДС, отчислений в бюджет и обеспечения рентабельной работы этих предприятий.

Таким образом, получается, что ценовая политика ресторана «Бригантина», с одной стороны регламентируется законодательством Республики Беларусь, а с другой стороны возможным ценовым коридором который может быть образован за счет разницы между закупочными ценами сырье и категорией точки общественного питания.

3 ПОРЯДОК РАЗРАБОТКИ ЦЕНОВОЙ СТРАТЕГИИ РЕСТОРАНА «БРИГАНТИНА»

Ценовые стратегии представляет собой обоснованный выбор из нескольких вариантов цены (или перечня цен), направленный на достижение максимальной прибыли для предприятия на рынке в рамках планируемого периода.

Процесс разработки ценовой стратегии ресторана состоит из трех этапов:

- I. Сбор исходной информации

- II. Стратегический анализ

- III. Формирование стратегии

Рассмотрим более подробно каждый этап.

I. Сбор исходной информации. Менеджеру торгового предприятия необходимо осознавать большую роль комплексной информации при разработке ценовой стратегии: невнимание к тому или иному типу данных порождает ошибке в ходе работы и может привести в конечном итоге к потерям прибыли. Поэтому очень важно учесть все категории следующих данных:

- Оценка затрат. При оценке затрат производства и сбыта продукции основное внимание следует уделять выявлению всех тех затрат, с которыми реально связаны производство и сбыт данной продукции, а также выявлению и анализу тех статей затрат, величина которых может изменяться при изменении объемов выпуска (продаж) продукции в результате изменения цен;

- Уточнение финансовых целей. Ценовая стратегия должна соответствовать основным финансовым целям предприятия, принятым на ближайшее время и перспективу. В соответствии с финансовым планом предприятия определяется минимальный уровень прибыльности, необходимый при продаже каждого вида продукции, а также приоритетность задачи - получения наибольшего объема прибыли или получения прибыли в определенный срок для погашения задолженностей по ранее привлеченным заемным средствам (включая неплатежи в бюджеты всех уровней, внебюджетные фонды, работникам или поставщикам);

- . Определение потенциальных покупателей. При выявлении круга потенциальных покупателей цель состоит в определении категории покупателей, которых может заинтересовать товар фирмы и почему товар может быть интересен покупателю. Таким образом, решается задача оценки экономической ценности товара для покупателя и факторы его чувствительности к уровню цены;

- Уточнение маркетинговых целей фирмы;

- Определение потенциальных конкурентов. При осуществлении этого мероприятия выявляют существующих и потенциальных конкурентов, деятельность которых может в наибольшей степени повлиять на прибыльность продаж продукции предприятия и установить уровень договорных цен на продукцию, производимую существующими конкурентами, и оценить, насколько эти цены отличаются от цен реальных сделок, в том числе за счет различного рода скидок и особых условий продаж;

- Оценка преимуществ реальных и возможных конкурентов и их цен.

II. Стратегический анализ. На этом этапе вся собранная информация обобщается и подвергается оценке с целью получения отправных посылок для создания окончательного варианта ценовой стратегии. Проводится финансовый анализ, сегментный анализ рынка, анализ конкуренции, осуществляется оценка влияния государства. Все работы выполняются соответствующими специалистами, действующими не автономно, а учитывая интересы коллег.

Финансовый анализ позволяет определить предприятию наиболее предпочтительный и выгодный сектор рынка, либо посредством дополнительных затрат для удовлетворения требований покупателей продукции высокого уровня и качества, чем у конкурентов, либо путем совершенствования организации и технологии производства, направленной на удовлетворение требований покупателей продукции того же уровня качества, как и у конкурентов, но с меньшими затратами. При этом рассчитывают величину чистой прибыли от производства (продаж) блюд при существующей цене, величину роста объема продаж каждого вида продукции в случае снижения ее цены и при условии увеличения общей величины чистой прибыли предприятия, а также предельное сокращение объема продаж продукции предприятия в случае повышения ее цены, при котором общая сумма чистой прибыли предприятия упадет до существующего уровня:

Сегментный анализ рынка, в ходе которого определяют, как наиболее выгодно дифференцировать цены на продукцию, чтобы максимально учесть различия между сегментами рынка по чувствительности покупателей к уровню цен продукции и по уровню затрат предприятия для наиболее адекватного удовлетворения требований покупателей из различных сегментов.

Анализ конкуренции. При данном анализе дают оценку (прогнозируют) возможное отношение конкурентов к намечаемым изменениям цен на продукцию и тех конкретных мер, которые они могут предпринять в ответ.

III. Формирование ценовой стратегии. Проведя все вышеупомянутые исследования, специалист по ценообразованию переходит к заключительному этапу – формирование ценовой стратегии и подготовке соответствующего проекта документа для руководства фирмы.

При определении ценовой стратегии ресторана косвенными считаются факторы, которые не могут быть напрямую отнесены к какой-либо позиции в меню, но которые оказывают влияние на посетителя и заставляют его делать выбор в пользу ресторана. Некоторые специалисты распределяют влияние прямых и косвенных факторов на процесс принятия ценовых решений следующим образом:

- Стиль ресторана…-. 7%

- Желаемый уровень дохода .-. 15%

- Категория клиентов…-…20%

- Склонность клиентов к тратам…- 15%

- Финансовые возможности клиентов -..10%

Себестоимость блюда…-…25%

Цены конкурентов…-…8%4

Решение иметь цены, отличающиеся от среднерыночных, должно выглядеть мотивированным и оправданным в глазах посетителя. Даже маленькие детали способны создать у посетителя настроение, которое скажется на его восприятии цен в меню, - клиент любит получать что-либо просто так: •комплимент от шефа во время ожидания заказа или по окончании трапезы, что создает настроение для общения с официантами или является последним штрихом, побуждающим прийти снова; •жевательная резинка, конфеты для детей; •открытки с видами города, если ресторан расположен в туристическом центре; •бесплатные журналы и газеты (Журнал Where Minsk, газета «Топ-персона»; •калькулятор для группы клиентов, которым выставляется общий счет и которые хотят его разделить; видеокамера, которую можно предлагать гостям, празднующим какое-либо событие; •карточка с рецептами фирменных блюд ресторана и автографом шефа. Тут же может быть применено акция, при заказе на завтрак яичницы и тоста – кофе с газетой в подарок

Структура меню также должна отражать покупательские возможности и ожидания ваших клиентов. Так как ресторан «Бригантина» находится в деловой части города, где расположено большое число офисов и аналогичных точек общепита. В таком случае целесообразно по цене сориентировать ресторан на служащих близлежащих офисов, при этом выставив не только завышенные цены, но и предоставив скидки, в случае покупки «завтрака», «комплексного обеда» в определенное время работы заведения (стратегия смешанных наборов). Комплексный обед может быть представлен набором из трех блюд – суп, горячая и холодная закуска, чай.

К косвенным факторам, влияющим на ценовую политику предприятия, относится и необычная подача блюд, которая меняет восприятие блюда, необычное столовое стекло и хрусталь - восприятие напитка. Косвенными считаются факторы, которые не могут быть напрямую отнесены к какой-либо позиции в меню ресторана, но которые оказывают влияние на посетителя и заставляют его делать выбор в его пользу посетителя5. Это может быть высокий уровень обслуживания, возможность бронирования столика на несколько месяцев вперед.

При выборе и разработке ценовой стратегии необходимо иметь в виду, что цены, отличающиеся от среднерыночных, должно выглядеть мотивированным и оправданным в глазах посетителя.

ЗАКЛЮЧЕНИЕ

Главным фактором, учитываемым при установлении цены на продукцию ресторана является изучение цен конкурентов. Это обусловлено тем, что цена является наиболее заметной из всех составляющих конкурентоспособности и, следовательно, её изменения быстрее обнаруживаются и вызывают ответную реакцию со стороны покупателей и конкурентов организации.

В ООО «Профимаркетинвест» и в частности его структурного подразделения ресторан «Бригантина» окончательный размер цены производимой продукции определяется руководителями отдела закупок и бухгалтерии.

В работе были решены поставленные задачи: были рассмотрены ценовые стратегии в торговли и выявлены их особенности, приведен пример оценки эффективности выбранной ценовой стратегии предприятием, рассмотрена организационно-экономическая деятельность предприятия ООО «Профимаркетинвест», проанализирована ценовая политика ресторана «Бригантина», рассмотрен порядок разработки ценовой стратегии ресторана и даны три предложения по проведению ценовой стратегии.

Ресторан «Бригантина» расположен в центре города, где расположены иные предприятия, для работников которых ресторан может разработать комплексные обеды и завтраки по приемлемой цене. С целью привлечения новых клиентов на предприятии был издан приказ об увеличении торговой наценки, вместе с этим будет повышен уровень обслуживания, включены дополнительные услуги входящие в стоимости продукции.

Финансовые показатели работы предприятия в текущем году по сравнению с предыдущим ухудшились, но вместе с тем были приняты меры и направлены денежные средства на модернизацию ресторана, закупку нового оборудования для приготовления качественной еды, увеличены расходы на продвижение продукции на рынок.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Отчет о прибылях и убытках ООО «Профимаркетинвест» с 01.01.08г. по 31.12.08г.

Политика и практика маркетинга на предприятии Кеворков В.В., Леонтьев С.В. Электронный ресурс. – Режим доступа. http://www.marketing.spb.ru/read/m16/8.htm. - Дата доступа. - 25.08.09

Разрабатывая ценовую стратегию ресторана, необходимо учитывать косвенные факторы, значительно влияющие на принятие ценовых решений. Электронный ресурс. – Режим доступа - http://www.restoran.ru/spb/articles/restoratoram/tsenovaya_politika_r/razrabatyvaya_tsenov. - Дата доступа. - 31.08.09

Слепнева Т.А., Яркин Е.В. Цены и ценообразование: Учебное пособие. – М.: Инфра-М, 2001.

Торговые надбавки. Электронный ресурс. – Режим доступа. - http://www.costinfo.ru/cost-structure/trade-discounts.php. - Дата доступа. - 27.08.09

Уткин Э.А. Цены. Ценообразование. Ценовая политика. – М.: Ассоциация авторов и издателей «Тандем». Издательство ЭКМОС, 1997.

Ценовые стратегии. Электронный ресурс. – Режим доступа. - http://laboureconomics.ru/firmeconomics/62-price-strategy. - Дата доступа. - 28.08.2009

Ценовая стратегия. Электронный ресурс. – Режим доступа. - http://www.dl5.ru/364-vidy-cenovoj-strategii.html. - Дата доступа - 27.08.09

Шнаппауф Р.А. Практика продаж: Справочное пособие. – М.: АО «Интерэксперт», 1998.

Ассортиментный перечень разрешенный к реализации продукции

Бухгалтерский баланс от 01.01.2009г. ООО «Профимаркетинвест»

Отчет о труде и движении работников ООО «Прифомаркетинвест»

Липсиц И.В. Коммерческое ценообразование: Учебник. – М.: Издательство БЕК, 2000.

Михайлова Е.А. Ценовые стратегии: современные мировые тенденции // Маркетинг в России и за рубежом №5 / 1999 – С.5-9

1Ценовая стратегия. Электронный ресурс. – Режим доступа. - http://www.dl5.ru/364-vidy-cenovoj-strategii.html. - Дата доступа - 27.08.09

2 Приложение 1 Отчет о труде и движении работников ООО «Профимаркетинвест»

3 Торговые надбавки. Электронный ресурс. – Режим доступа. - http://www.costinfo.ru/cost-structure/trade-discounts.php. - Дата доступа. - 27.08.09

4 Разрабатывая ценовую стратегию ресторана, необходимо учитывать косвенные факторы, значительно влияющие на принятие ценовых решений. Электронный ресурс. – Режим доступа - http://www.restoran.ru/spb/articles/restoratoram/tsenovaya_politika_r/razrabatyvaya_tsenov. - Дата доступа. - 31.08.09

5 Разрабатывая ценовую стратегию ресторана, необходимо учитывать косвенные факторы, значительно влияющие на принятие ценовых решений. Электронный ресурс. – Режим доступа - http://www.restoran.ru/spb/articles/restoratoram/tsenovaya_politika_r/razrabatyvaya_tsenov. - Дата доступа. - 31.08.09