Маркетинговый аудит предприятия

РУССКИЙ ИНСТИТУТ УПРАВЛЕНИЯ

ФАКУЛЬТЕТ УПРАВЛЕНИЯ

Дипломная работа

тема: "Маркетинговый аудит предприятия"

Студента Бубновой Снежаны Владиславовны

рег. номер ВМ-0010237

Руководитель: О.А. Желтова

Рецензент: М.Ю. Выскубов

Москва 2008 г.

Оглавление

Введение

Глава I. Объекты маркетингового аудита

1.1 Проблемы антимаркетинга

1.2 Объекты маркетингового аудита

Глава II. Исполнители маркетингового аудита

2.1 Маркетинговый самоаудит

2.2 Привлечение внешнего консультанта по маркетингу

2.3 Критерии выбора исполнителей

2.4 Критерии выбора внешнего консультирования

2.5 Ограничения маркетингового аудита

2.6 Договор на проведение маркетингового аудита

Глава III. Этапы проведение маркетингового аудита и некоторые инструменты маркетинга, используемые при этом

3.1 Этапы проведения маркетингового аудита

3.2 Составление бизнес-портфеля

Глава IV. Некоторые аспекты проведения маркетингового аудита на ОАО "Система Плюс"

4.1 Паспорт ОАО "Система Плюс"

4.2 Проведение АВС-анализа

4.3 SWOT - анализ

Заключение

Список использованных источников

Приложения

Аннотация

Данная дипломная работа раскрывает содержание такого вида консультирования, как маркетинговый аудит. Это один из наиболее перспективных в настоящий момент направлений развития рынка аудиторских услуг. Работа содержит основные методы, принципы и этапы проведения маркетингового аудита на предприятии. Целью исследования является выявление областей, где существуют проблемы и новые возможности и выдача рекомендаций по разработке плана повышения эффективности маркетинговой деятельности на предприятии. Задачами исследования является проведение маркетингового аудита на примере ОАО "Система Плюс" и выработка рекомендаций по результатам исследований.

Автор диплома считает, что услуги по маркетинговому аудиту весьма перспективны, поскольку выживание и благополучие предприятий все больше определяется с новым инструментом анализа и оценки бизнеса - маркетинговым аудитом.

Введение

Некий человек, гуляя по лесу, встретил дровосека, который, покрываясь потом, рубил деревья. Прохожий восхитился трудолюбием дровосека, но, тем не менее, заметил, что топор у дровосека затупился. Он предложил дровосеку: "Может, вам стоит наточить топор, тогда работа пойдет быстрее?", на что дровосек, не отрываясь от работы, ответил: "Мне некогда. Надо работать". (Притча)

Маркетинговый аудит, как и сам маркетинг, довольно новое для современной России явление.

Накопленные за прошедшее десятилетие знания почерпнуты во многом из переведенных трудов зарубежных классиков маркетинга и менеджмента. Сейчас невозможно представить работы современных российских маркетологов без многочисленных ссылок на публикации Ф. Котлера, П. Друкера, Д. Аакера.

Эти авторы оказали значительное влияние на становление российской маркетинговой науки. Хочется надеяться, что их творческий и научный потенциал еще не исчерпан. Активно развивается и отечественная маркетинговая наука, все более сокращая тот разрыв в знаниях и технологиях, который когда-то существовал. Появившиеся в последние годы труды российских маркетологов не уступают по глубине раскрываемых маркетинговых вопросов трудам зарубежных специалистов. Все больше отечественных авторов пишут о брендинге и интегрированных маркетинговых коммуникациях, на страницах специализированных журналов ведутся ожесточенные дискуссии по поводу маркетинга некоммерческих предприятий. А ведь это темы, которые являются модными и горячо обсуждаемыми и западным сообществом маркетологов.

Современные российские авторы организовывают семинары и тренинги, проводятся широкомасштабные конференции по актуальным маркетинговым проблемам.

Ряд маркетологов, переосмыслив существующие западные методики оценки бренда, идут вперед и предлагают собственные разработки. Все это свидетельствует, что маркетинг в России есть и находится в процессе активного роста, накопления капитала знаний и технологий. На основе этого происходит дальнейшее развитие маркетинга в России, создание новых знаний и технологий в этой отрасли.

Интерес к маркетинговому аудиту предприятия значителен. И это естественно для рыночного общества. Тему маркетингового аудита не обходит ни один автор классических трудов по маркетингу, актуальна она и для российских маркетологов. Возросший спрос на услуги консультантов по управлению отчасти объясняется спросом на проведение маркетингового аудита предприятия. Все большее количество собственников и управляющих предприятиями стали осознавать необходимость долгосрочного планирования и постановки стратегических целей. И хотя горизонт планирования в России достаточно близкий, можно говорить о положительной тенденции.

Что такое маркетинговый аудит и для чего он нужен? На эти вопросы призвана ответить настоящая работа. И хотя автор понимает, что в рамках данной работы невозможно осветить все аспекты маркетингового аудита, были приложены все усилия для изложения большинства значимых вопросов, входящих в комплекс понятий "маркетинговый аудит".

Надо отметить, что определений понятия "маркетинговый аудит" не так уж и много, а существующие не противоречат друг другу. Ключевым словом в этой паре является слово "аудит". Именно оно дает понимание процессов, объединенных под комплексом мероприятий маркетингового аудита.

Г. Эмерсон - основоположник принципов эффективности заметил: "Работать напряженно - значит прилагать к делу максимум усилий. Работать эффективно - значит прилагать к делу усилия минимальные".

Маркетинг как раз и предлагает методы повышения эффективности бизнеса, получения большей отдачи при меньших затратах, ведь основная цель маркетинга - повышение прибыли предприятия.

КОГДА НУЖЕН МАРКЕТИНГОВЫЙ АУДИТ?

В компании есть отдел маркетинга, но никто не знает, чем он занимается и зачем существует.

Ассортимент изменяется стихийно, на складе есть неликвидные запасы, а "ходового" товара не хватает.

Есть необходимость существенно увеличить объем продаж, и вы устали от "ценовых войн" с конкурентами.

Информации о рынке слишком много или ее всегда не хватает.

Нет возможности планировать закупки и прогнозировать финансовые результаты.

КОМУ НУЖЕН МАРКЕТИНГОВЫЙ АУДИТ?

Тому, кто желает знать:

Чего хотят клиенты и почему они уходят к конкурентам?

Сколько мы будем продавать завтра и каково будет положение компании на рынке через 1 год, 3-5 лет?

Куда двигаться дальше?

Каковы возможности дальнейшего развития и что следует сделать для их реализации?

Если компания обеспокоена низкой эффективностью своей деятельности на рынке, то можно и нужно предпринять глубокое исследование - маркетинговый аудит.

Среди классических определений аудита мы можем встретить следующее: "Аудит - предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей на соответствие нормам и правилам ведения учета на территории того или иного государства". То есть, в части касающейся классического бухгалтерского аудита, главная цель его проведения - это оценка состояния бухгалтерского учета на предприятии и консультирование по вопросам его коррекции для соответствия законодательным нормам и правилам ведения учета. Парадокс заключается в том, что вопросу, как заплатить налоги и как правильно составить финансовые отчеты, уделяют значительно больше внимания, сил и средств, чем тому, как эти деньги заработать. Это особенно характерно для небольших фирм, когда руководитель или группа руководителей, заработав в начале деятельности небольшие деньги, продолжают их зарабатывать, но в гораздо меньшем объеме, чем могли бы, и не придают значения таким "мелочам", как планирование, организация процесса, формы взаимодействия служб, документооборот, работа с поставщиками и клиентами и т.п.

О том, хорошо или плохо работает предприятие, руководитель и собственники узнают в большинстве случаев из финансовых отчетов. Но финансы - это категория, которая не отражает эффективность использования имеющихся ресурсов, а также ошибки и просчеты в деятельности предприятия. Гораздо более полную и объективную картину эффективности работы всего предприятия, отдельных подразделений и специалистов дает маркетинговый аудит. Пока он не нашел широкого развития, но не по причине невостребованности, а по причине неготовности основной части аудиторских фирм к оказанию подобных услуг. Имеет также влияние фактор неподготовленности руководства предприятий. Значительная их часть в слабой степени представляет то, какого уровня достигла современная теория маркетинга.

Маркетинг включает ряд функций, которые позволяют заработать те деньги, правильность перемещения которых контролирует финансовый аудитор.

Маркетинговый аудит - первая формальная ступень в процессе планирования маркетинга.

"Чего мы хотим достичь?" Этот вопрос часто задают руководители большинства компаний.

"Что происходит? Почему это происходит? Что с этим делать?" Ответ на эти вопросы поможет найти маркетинговый аудит.

МАРКЕТИНГОВЫЙ АУДИТ (marketing audit), (другое название: аудит маркетинга, маркетинг-аудит, ревизия маркетинга или стратегический аудит) - это всеобъемлющее, систематическое, независимое, периодически повторяющееся всестороннее исследование маркетинговой среды, целей, стратегий и деятельности предприятия для выявления проблемных областей и возможностей, а также разработка плана действий по улучшению положения дел.

Аудит маркетинга определяется также и как "комплексное, системное, беспристрастное и регулярное исследование маркетинговой среды фирмы и задач, стратегий и оперативной деятельности с целью выявления возникающих проблем и открывающихся возможностей и выдачи рекомендаций относительно плана действий по совершенствованию маркетинговой деятельности этой фирмы".

Аудит маркетинга является важной составной частью процесса управления маркетингом. По результатам аудита и на основе полученных данных корректируется общая стратегия маркетинга, обеспечиваются прибыльность и долгосрочная выживаемость фирмы.

Наиболее распространенная методология аудита маркетинга - это нахождение ответов на серию открытых вопросов о маркетинговой среде, задачах, стратегиях и оперативной деятельности фирмы. Основным предметом интереса при проведении аудита являются среда маркетинга и контролируемые факторы маркетинга, или так называемые "четыре Р": товар, цена, каналы распределения и стимулирование сбыта (product, price, place, promotion).

Целью аудита маркетинга является выявление областей, где существуют проблемы и новые возможности, и выдача рекомендаций по разработке плана повышения эффективности маркетинговой деятельности.

Рассмотрим четыре характеристики аудита маркетинга.

1. Всеобъемлемость. Аудит охватывает все главные виды маркетинговой деятельности и не ограничивается анализом только отдельных критических моментов. Аудит называется функциональным, если он охватывает деятельность сбытовиков, ценообразование и другие функции маркетинга. Хотя функциональный аудит полезен, однако временами он дезориентирует руководство относительно его реальных проблем. Например, проблемы с реализацией товара могут быть следствием не слабой подготовленности сбытовиков или плохой системы стимулирования их труда, а следствием слабости продуктов и системы их продвижения.

2. Систематичность. Аудит маркетинга включает упорядоченную последовательность диагностических шагов, охватывающих внешнюю среду маркетинга для данной организации, внутренние системы маркетинга и отдельные функции маркетинга. За диагнозом следует разработка плана корректирующих действий, включающего как краткосрочные, так и долгосрочные предложения по улучшению общей эффективности маркетинговой деятельности.

3. Независимость. Аудит маркетинга может быть реализован шестью способами: самоаудит, перекрестный аудит, аудит со стороны вышестоящих подразделений или организаций, аудит со стороны специального аудиторского подразделения, аудит, проводимый специально созданной группой, и внешний аудит. Самоаудит, основанный на использовании специального опросного листа руководителем подразделения для оценки эффективности своей деятельности, может быть полезным, однако может отсутствовать его независимость и объективность.

Наилучшим образом аудит осуществляют независимые консультанты, которые обладают необходимой объективностью и независимостью, большим опытом аудита в подобных отраслях и могут целиком посвятить себя данной работе.

4. Периодичность. Обычно аудит маркетинга инициируется после того, как объем продаж начал падать, мораль сбытовиков - снижаться и организация столкнулась с другими проблемами. Но кризис организации мог быть обусловлен частично тем, что руководство не анализировало эффективность маркетинга еще во времена, когда организация функционировала эффективно. Таким образом, аудит маркетинга может быть полезным как для организаций процветающих, так и для испытывающих трудности.

Маркетинговый аудит - это не проверка работы отдела маркетинга, а независимая оценка положения дел внутри фирмы и положения фирмы на рынке (относительно конкурентов).

В соответствии с этим, можно предположить, что маркетинговый аудит проводится маркетинговыми инструментами и в маркетинговых целях. Основная цель маркетингового аудита - всестороннее изучение деятельности компании на соответствие поставленным целям. Возможна ситуация, когда на предприятии цели пока еще находятся в эмоциональном поле и не имеют четко выраженных количественных и качественных показателей, не подкреплены стратегией развития. В подобном случае маркетинговый аудит призван определиться с целями существования организации, с целями собственников компании, разработать систему показателей деятельности компании, свидетельствующих о движении к достижению цели, разработать стратегию компании. Многообразие целей проведения маркетингового аудита не позволяет говорить о строго регламентированной процедуре его проведения. Однако можно выделить ключевые вопросы, с которыми сталкивается предприятие при проведении маркетингового аудита.

Маркетинговый аудит позволяет ответить и на такие вопросы:

1. Эффективна ли работа торгового персонала?

2. Где и как компания "делает свои деньги"?

3. Есть ли у компании перспективы привлечения новых клиентов?

4. Насколько прибыльны совершаемые сделки?

5. Если компания работает в нескольких регионах страны, то насколько прибыльна ее деятельность в каждом из них, для различных групп клиентов, каналов движения товаров и т.д.?

6. Насколько эффективны мероприятия по стимулированию сбыта?

7. Насколько эффективно фирма использует имеющиеся ресурсы?

(Более подробный перечень вопросов приведён в Приложении 1).

Маркетинговый аудит - это то средство, с помощью которого предприятие получает исходные данные для стратегического маркетингового планирования. Также, можно определить маркетинговый аудит, как систематическую оценку всех внутренних и внешних факторов, которые могут оказать существенное влияние на функционирование предприятия в заданный период времени.

Важно, что маркетинговый аудит не должен считаться лишь средством для выявления специфических маркетинговых "проблем". Маркетинговый аудит должен применяться на систематической и регулярной основе, независимо от того успешной или не успешной является деятельность предприятия.

Так, при проведении маркетингового аудита в компании ОАО "Система Плюс" самыми сложными вопросами были: определение объектов маркетингового аудита и выбор исполнителей маркетингового аудита. Проблема внедрения рекомендаций по результатам проведения маркетингового аудита не менее сложная и актуальная, относящаяся, по мнению автора, к сфере управления предприятием. Не менее важным представляется вопрос о том, когда и при каких условиях компании прибегают к маркетинговому аудиту. Известно, что жизненный цикл компании включает в себя несколько этапов. Из множества (более 20) отчетов о проведенном маркетинговом аудите автор сделал заключение, что маркетинговый аудит использовался на всех стадиях деятельности компании. И даже в период наибольшего расцвета и успешной деятельности. И здесь необходимо заострить внимание на вопросе о фигуре заказчика маркетингового аудита. Говоря, что такая-то компания является заказчиком маркетингового аудита, зачастую упускается из виду реальный человек, который принимал решение об этом и имел определенную мотивацию. А именно собственник компании или ее генеральный менеджер. Многое и в определении целей проведения маркетингового аудита, и в процедуре, и в возможности доступа к информации внутри компании, зависит именно от этих людей. По словам многих консультантов, проводивших маркетинговый аудит, они сталкивались с колоссальным противодействием со стороны среднего и даже высшего менеджерского состава компаний, но это было преодолимо, если на стороне консультанта оказывался управляющий компанией. А вот в случае обратной ситуации, когда во главе компании оказался человек, чей интерес к маркетинговому аудиту улетучился сразу после того, как он понял, что ему лично придется принимать участие в изменениях и меняться самому, предприятие приходилось оставлять.

И все-таки из всего многообразия обстоятельств, при которых проводится маркетинговый аудит, можно выделить следующие основные:

результаты маркетингового аудита помогут лучше оценить стоимость компании для дальнейших транзакций (купли/продажи)

смена собственников

наличие кризисной ситуации на рынке или в компании, падение объемов продаж

структурная реорганизация, создание бизнес-единиц

растущие накладные расходы компании

разработка стратегии компании, внедрение принципов корпоративного планирования и управления

разработка и запуск торговой марки (брэнда)

отсутствие собственной службы маркетинга или ее не эффективное функционирование

диверсификация компании

организация департамента маркетинга или развития

внедрение системы контроллинга

Необходимо отметить, что обстоятельства, которые указаны выше, могут служить как причиной проведения маркетингового аудита, так и являться следствием, рекомендацией для дальнейшего успешного развития компании.

Цели аудита:

общее знакомство с организацией и маркетинговым аспектом ее деятельности;

выявление маркетинговых проблем в их взаимосвязи с другими сторонами управления компании;

ранжирование маркетинговых задач по важности, определение методов и примерных сроков их решения.

Аудит может охватывать как отдельные уровни маркетинговой функции, так и весь маркетинговый комплекс компании в целом.

Наиболее полезный аудит предполагает знакомство:

с общими методами управления, корпоративной культурой,

методами планирования,

финансовой структурой,

внутренней и внешней коммуникационной структурой, методами управления персонала, принятыми в изучаемой организации.

Опыт консультантов показывает, что успех или провал маркетинговой реформы в компании зависит от очень многих внутренних факторов жизни организации. Маркетинг как изолированная система успешным не бывает.

Так, в компании "Система Плюс", результаты маркетингового аудита которой рассматриваются в практическом разделе данной работы, сначала были поставлены цели по организации службы маркетинга "с нуля" и постановке системы контроллинга на предприятии, но уже в ходе маркетингового аудита топ-менеджмент компании осознал необходимость мероприятий по определению стратегии компании, оптимизации затрат и разработке торговой марки. В итоге группа консультантов проделала колоссальную работу, предоставив развернутые отчеты, планы и стратегию развития компании. Проект был успешно реализован, хотя, как выяснилось уже позднее, компания имела проблемы с внедрением.

Глава I. Объекты маркетингового аудита

В главе рассматривается номенклатура объектов маркетингового аудита. Объекты анализа классифицируются по их принадлежности к внешней и внутренней маркетинговой среде предприятия. Критерием отбора объектов маркетингового аудита является их значимость для процесса адаптации фирмы к меняющейся рыночной среде. Предварительно обсуждаются системные внутрифирменные проблемы, которые препятствуют или даже разрушают нормальное функционирование системы маркетинга.

"Знания - сила", - утверждал Френсис Бэкон, философ XVI столетия, а согласно древнему китайскому стратегу Сун Зи, - "Лидер, который не стремится купить информацию, лидер нерешительный и никогда не добьется успеха!" Маркетинговый аудит как раз и охватывает сбор этой важной информации. Она включает сведения, используемые при разработке конкретных целей, и стратегии бизнеса. Аудит состоит из двух основных частей (групп переменных): внутреннего и внешнего аудита.

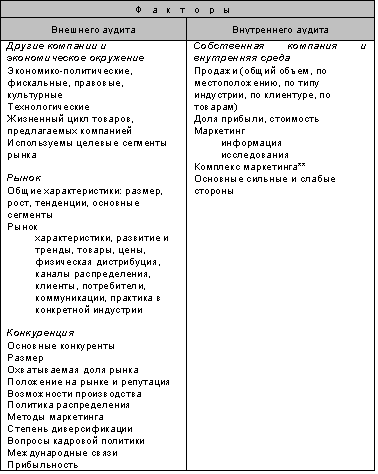

Любая организация, осуществляя аудит, столкнется с этими двумя группами переменных, которые исследуются при проведении маркетингового аудита. К первому типу относят переменные, которые не поддаются прямому контролю со стороны предприятия. В эту группу, прежде всего, входят переменные, характеризующие внешнюю среду маркетинга. Ко второму типу относят так называемые внутренние показатели предприятия, над которыми организация имеет контроль, Это, прежде всего, показатели производственно-хозяйственной деятельности. По отношению к данным переменным применяют термины соответственно "внешний аудит" (external audit) и "внутренний аудит" (internal audit). В Приложении 2 приведены направления, в которых следует проводить исследование внешних и внутренних переменных в процессе маркетингового аудита.

Внешний аудит или аудит маркетинговой среды - детализированное исследование рынков, конкуренции, экономической среды, в которой функционирует организация, т.е. исследует макросреду и среду задач компании.

Внутренний аудит - оценка эффективности и надежности применяемой компанией структуры "стоимостной цепочки". Внутренний аудит исследует все аспекты деятельности компании. Он охватывает всю "цепочку ценностей", описанную Майклом Портером. Она (цепочка) включает все основные операции, которые осуществляются в процессе движения товаров и услуг через организации: материально-техническое снабжение, производство, отправка продукции, продажа, маркетинг и послепродажное обслуживание. Дополнительно к перечисленным процессам, аудит распространяется на так называемую поддерживающую деятельность, от которой зависит основная деятельность компании: заключение контрактов по закупкам, развитие технологий, управление персоналом и инфраструктура организации. Все это находится за рамками традиционной маркетинговой деятельности, но маркетинговая стратегия зависит от всех перечисленных составляющих.

Исходя из всего выше сказанного, заключаем, что основными объектами рассмотрения должны стать как внешняя, так и внутренняя среда фирмы. Важно также оценить те системные внутрифирменные проблемы (назовем их условно проблемами антимаркетинга), которые препятствуют или даже разрушают нормальное функционирование системы маркетинга.

Сопоставительный анализ предложения фирмы и требований рынка (в широком смысле - внутренней и внешней среды фирмы) дает возможность выработать рекомендации по более адекватному поведению фирмы на рынке, что в конечном итоге повышает её конкурентную устойчивость.

Анализ проблем антимаркетинга (системных внутрифирменных проблем) завершается выработкой рекомендаций по повышению устойчивости системы маркетинга во внутрифирменной среде как основного инструмента, обеспечивающего постоянную "настройку" фирмы под меняющуюся рыночную ситуацию.

1.1 Проблемы антимаркетинга

Даже умелый строитель не сможет построить дом на болоте. Как бы мастерски он не возводил стены, они все равно осядут в зыбкое основание и разрушатся. Необходимо предварительно либо осушить болото, либо забить сваи. Другими словами, любая система может быть построена только в гиперсистеме, поддерживающей и обеспечивающей устойчивость возводимого сооружения.

Так и система маркетинга фирмы может быть построена и устойчиво функционировать только в условиях более или менее отлаженной системы управления фирмой в целом.

Поэтому, построение системы маркетинга должно предваряться оценкой наличия и степени проявления проблем антимаркетинга (внутрифирменных проблем) и разработкой рекомендаций по минимизации их влияния на систему маркетинга фирмы.

Выделим наиболее характерные проблемы антимаркетинга на российской фирме.

Отсутствие стратегического планирования.

Причин плохой стратегической готовности российских предприятий множество, но главная - непроявленность притязаний владельцев фирм. Зачастую, в силу специфики правовой среды российского бизнеса, собственник фирмы не проявляется вовсе, а если и проявляется, то не может четко сформулировать свои притязания (желания) относительно целей и перспектив предприятия. И уж во всяком случае, он не будет откровенно говорить об этом с сотрудниками, поскольку истинные притязания собственника относительно перспектив предприятия могут значительно расходится с мыслями сотрудников (даже высших менеджеров) на этот счет. Работа же с консультантами по стратегическому планированию только входит в практику на российском рынке. Иногда приходится сталкиваться с сочетанием собственника и высшего менеджера в одном лице. Это затрудняет управление предприятием и создает довольно большие проблемы. Зачастую у собственника возникает соблазн откачки капитала. А назавтра он ощущает себя менеджером, который думает о развитии фирмы. В результате сотрудники дезориентированы, они не понимают, чего ждать? Управление затрудняется, а уж о стратегическом планировании говорить в таких условиях вообще не приходится. Маркетинг в отсутствие осознанной, четко прописанной главной стратегической цели становится несистемным и малоэффективным, поскольку все его действия являются (должны являться) следствием стратегического планирования. Мероприятия маркетинга можно оценивать только по тому, насколько они содействуют движению фирмы в направлении поставленной цели.

Производственный характер менеджмента.

Многие руководители российских предприятий не учились системно менеджменту и руководствуются больше практическим опытом. Зато многие из них имеют высокую квалификацию по профилю предприятия. Нетрудно догадаться, чем предпочитает заниматься руководитель: любимыми и хорошо знакомыми производственными процессами или малопонятными и неочевидно полезными стратегическим планированием и маркетингом. Руководитель, который настроен на производственную составляющую своей работы, к сожалению, не занимается маркетинговой составляющей.

В результате руководитель "погружен" в оперативное управление, большая часть ресурсов фирмы перераспределяется в пользу производственных проблем, в ущерб маркетинговым. На "выходе" имеем ущербные маркетинговые бюджеты, не позволяющие в достаточной степени обрабатывать рынок.

Непонимание роли маркетинга в среде менеджмента.

Маркетинг как функция менеджмента на наших предприятиях ещё очень молод и воспринимается пока как некая экзотическая новация.

Конечно, этот тезис можно оспаривать на страницах специализированного издания или в учебной аудитории, но мало кто из практикующих маркетологов на местах спокоен относительно своего места на предприятии. Дело в том, что маркетинговые подразделения ещё не являются статусными, обязательными на многих наших предприятиях. Все это - следствие низкой информированности нашего менеджмента о роли и возможностях маркетинга, его полезности для предприятия. Такое положение дел приводит к тому, что на наших предприятиях маркетинг, хотя и развивается, но слишком медленными темпами, и при любом броске коньюктуры на рынке, при любом сокращении на фирме, как правило, в первых строках сокращаемых стоят уборщица, вахтеры и маркетологи. По данным газеты "Экономика и жизнь" за сентябрь 2002 года, не более 25% российских предприятий имеют хоть какие-то подразделения маркетинга.

Маркетинг дилетантов.

Кто является инициатором появления отдела маркетинга на типичном российском предприятии вне зависимости от его отраслевой принадлежности, величины? Руководитель, который раньше других чувствует, что надо что-то делать. Иначе фирма буксует на рынке. А он чаще всего не маркетолог... И вот он по своему разумению начинает создавать маркетинговую службу.

1.2 Объекты маркетингового аудита

Как уже отмечалось, объекты маркетингового аудита находятся как во внешней, рыночной, так и во внутрифирменной среде. Естественно, что рассмотреть все факторы маркетинговой среды фирмы, влияющие на её рыночную позицию, не представляется возможным, поэтому приходится ограничиваться набором наиболее значимых из них. Если вспомнить о главной цели маркетингового аудита - оценке адекватности (соответствия) поведения и предложений фирмы требованиям рынка, то отбор факторов маркетинговой среды как раз и ведется с точки необходимости для достижения данной цели.

Перечислю наиболее значимые факторы внешней среды фирмы для целей аудита: макрофакторы; важные для бизнеса фирмы, конкуренты и клиенты; а так же, так называемые, группы влияния.

Макрофакторы, т.е. сильнодействующие, но независимые от встречных усилий фирмы факторы её маркетинговой среды определяют при помощи экспертизы. Как правило, к ним относят экономическую ситуацию в стране, технологическую ситуацию в отрасли, правовую, политическую, демографическую, культурную среды, природное окружение и т.д. Анализ макрофакторов маркетинговой среды фирмы можно проводить в следующей последовательности:

анализ состояния маркетинговой среды;

выделение наиболее существенных для фирмы макрофакторов;

прогноз динамики выделенных макрофакторов;

оценка влияния выделенных макрофакторов на деятельность фирмы;

возможные действия фирмы в прогнозируемой ситуации.

Характерно, что политическая ситуация в стране, до недавнего времени относимая к важнейшим макрофакторам практически для всех бизнесов, теперь, по итогам проводимых экспертиз, "отступила" на 4-5 места. А вот социально-демографическая ситуация и, в первую очередь, наличие и квалификация рабочей силы постепенно выходят на первые места. Макрофактором для фирмы является конкурент, в разы превосходящий её по мощности. Бороться с ним - ресурсов не хватит, приходится отстраиваться от него, позиционироваться на рынке с учетом позиции сильного конкурента или "уходить в нишу специализации". В процессе аудита сила проявления и значимость макрофакторов для конкретной фирмы оценивается экспертным путем, и они образуют как бы фон, на котором разворачивается бизнес фирмы на рынке.

Конкуренты.

Компании, составляющие одну с нашей фирмой отрасль, которые по родственным технологиям производят продукты или услуги, удовлетворяющие схожие потребности. В конкурентной среде фирма вынуждена учитывать позиции своих конкурентов, выстраивать свои стратегии с учетом их поведения. Если на отраслевом рынке действует много конкурентов, возникает проблема выделения так называемой стратегической группы, которую составляют фирмы, близкие по мощности и стратегическому поведению на рынке. В процессе маркетингового аудита оценивается конкурентная позиция исследуемой фирмы в её стратегической группе.

Изучение конкурентов принципиально важно для предприятия ещё и потому, что позволяет оценить истинное значение потенциала фирмы, составляющих его ресурсов. Известно, что знание руководства о потенциале собственного предприятия относительно не только по причине искажения и недостаточности поступающей на стол руководителя информации. Дело ещё и в том, что, пока не проведено сравнение состояние ресурсов предприятия с состоянием соответствующих ресурсов конкурентов, сказать что-либо определенное об их значении невозможно. Пятипроцентная доля рынка предприятия - это много или мало? Ответить трудно, пока мы не оценим величины долей рынка основных конкурентов. Если у них по 10-15%, то наши дела плохи. Если по 2-3%, то мы лидеры отрасли по этому показателю.

Клиенты.

Конечные покупатели и торговые посредники образую группу клиентов фирмы. Предметом аудита является оценка качества процесса сегментации рынка фирмы. В данном случае под сегментом понимается группа потребителей, предъявляющих однородные, специфические требования к набору потребительских характеристик предложения фирмы. Сегментация рынка должна отвечать пяти принципам: различие между сегментами, сходства потребителей в одном сегменте, возможности измерения характеристик потребителей, достаточности размера для обеспечения продаж и покрытия издержек, а также легкой достижимости для проведения маркетинговых мероприятий. Также оценивается оптимальность сегментов, на которые фирма ориентирует свою продукцию. Процесс сегментации - начало и основа всех маркетинговых действий. Без тщательного сегментирования и последующего выделения целевых сегментов, т.е. групп потребителей, под требования которых мы "доводим" свой продукт, а в ответ рассчитываем на признательность, выражаемую в предпочтениях и активных покупках нашего продукта, фирма не должна выходить на рынок. Иначе её продукт скорее всего не будет полностью устраивать ни одну из покупательских групп, а реклама станет безадресной и потому неэффективной.

Также важно, особенно при наступающем ограничении производственных возможностей, насколько точно фирма ориентирована по целевым сегментам. Ведь можно при сохранении значения рыночной доли "перенацелиться" на сегменты, которые будут более охотно потреблять наш продукт, а значит - и приносить больше прибыли.

Группы влияния.

К ним относят группы общественности, возможно, не покупающие продукт, но оказывающие влияние на процесс принятия решения о покупке. Правильная оценка и работа с группами влияния позволяет фирмам резко снизить затраты на продвижение продукции. Наиболее характерные группы влияния:

"промежуточные потребители", предписывающие потребление продукта, например, врачи;

"советчики", к советам которых в силу их квалификации и авторитета прислушиваются покупатели, например, автомеханики, советующие водителям использовать те или иные масла для двигателей. Характерно, что тому же автомеханику даже выгодно, если клиент использует плохое масло: чаще будет ремонтироваться. Но он как профессионал не может вытерпеть "издевательства" над двигателем и советует в ущерб себе;

“лидеры мнений”, те, кому в силу их статуса подражают, прислушиваются к мнению - известные спортсмены, артисты, ведущие специалисты отрасли и т.д.

Группы влияния - весьма важный фактор внешнего окружения фирмы и выступают одним из объектов МПО - маркетинга партнерских отношений, предполагающего развитие тесных деловых отношений и не только с выделенными контактными группами.

Анализ информации о внешней среде позволяет сформулировать требования к поведению фирмы на рынке и характеристикам её предложения, оценить сильные и слабые стороны фирмы относительно конкурентов.

Ещё раз следует отметить, что информация о внешней среде фирмы в процессе маркетингового аудита возникает при проведении ряда экспертиз. В качестве экспертов при этом выступают менеджеры исследуемой фирмы. Безусловно, используется информация о рынке из архивов службы маркетинга (если она есть).

Такой прием позволяет резко сократить бюджет проекта, поскольку исключаются дорогостоящие исследовательские процессы. Конечно, можно спорить о качестве такой информации, но где гарантия, что во много раз более дорогая информация, полученная в ходе заказных исследований, будет во столько же раз качественнее?

После оценки состояния основных факторов внешней среды предприятия наступает черед анализа внутрифирменной ситуации.

Как ни странно, получение информации о состоянии внутрифирменной среды фирмы зачастую является более сложным делом, чем изучение её внешней среды. Руководители функциональных подразделений очень неохотно выдают информацию сверх обязательной отчетности, подозревая в запросе попытку дополнительного контроля своей деятельности. Приходится долго "вживаться" в коллектив через проведение семинаров и тренингов по проблемам маркетинга или стратегического планирования. Лейтмотивом этих мероприятий является демонстрация полезности маркетингового аудита как информационной базы для улучшения конкурентной позиции фирмы на рынке и, в конечном счете, повышения её прибыльности. Нужно отметить, что объектами маркетингового аудита становятся обстоятельства, в наибольшей степени ограничивающие возможности фирмы по адаптации к внешней среде.

Стратегическое планирование наличие грамотной стратегии является несомненным конкурентным преимуществом предприятия. Напомним, что под конкурентным преимуществом понимается тот аспект деятельности фирмы, в котором она явно превосходит своих конкурентов. Нескоро ещё наступит время, когда функция стратегического планирования из конкурентного преимущества превратится в обязательное условие для выживания предприятия на рынке. Поэтому первый вопрос, который задается в этом разделе руководству фирмы: "Есть ли у фирмы стратегия?" Приходится задавать такой вопрос, потому что для меня ответ "Есть" подразумевает наличие документа, утвержденного, согласованного и применяемого. А если стратегия существует только в сознании высшего руководителя - это не стратегия, а только мысли по поводу стратегии. Но мысли к делу не пришьешь, а самое главное - их не используешь, по той простой причине, что стратегии разрабатывают высшие руководители, а реализуют рядовые сотрудники, которые зачастую скептически относятся к стратегическим изыскам высшего руководства, тем более не изложенным в документах. Анализ организации стратегического планирования начинается с оценки его системы, установленного порядка разработки стратегии на предприятии. Порядок устанавливается стандартом или положением, в крайнем случае - приказом. Далее оценивается качество имеющихся стратегий и качество их исполнения. Понятно, что качество стратегии и качество исполнения стратегии - это вещи разные. Качество стратегии определяется её продуманностью, адекватностью сложившейся рыночной ситуации, оптимальным распределением и достаточностью ресурсов, а главное - соответствием поставленным целям. Качество исполнения стратегии во многом обусловливается правильным распределением работ, квалификацией исполнителей, их личной заинтересованностью в достижении конечного результата. Последнее наиболее существенно, поскольку без личного интереса исполнителей любая самая замечательная стратегия останется лишь на бумаге.

Данная проблема входит в компетенцию внутрифирменного маркетинга, задачей которого является систематическая оптимизация внутрифирменных процессов посредством последовательного доведения до сознания персонала внешней маркетинговой стратегии, что обеспечивает более эффективное достижение рыночных целей фирмы.

И, наконец, система контроля и коррекции. Понятно, что любая система работает устойчиво при наличии обратной связи, то есть системы коррекции по достигаемым результатам - так называемая обратная связь по входу. С точки зрения стратегического планирования, эта отчетность подразделений и маркетинговый контроль.

Маркетинговый контроль состоит в постоянном отслеживании достигаемых фирмой результатов, их сравнении с поставленными в рамках стратегической программы целями и выработке рекомендаций по коррекции действий фирмы.

Менеджмент и персонал.

в этом разделе рассматривается, прежде всего, организационная структура. Она формируется в соответствии с выбранной стратегией и зависит в первую очередь от состояния комплекса "цели - стратегия" предприятия. Организационная структура предприятия представляет собой иерархию отдельных уровней управления и коммуникации между различными линейными и функциональными подразделениями, по которым циркулирует необходимая информация. Главная функция организационной структуры - поддержание работоспособности и обеспечение развития предприятия посредством контроля и координации деятельности входящих в неё элементов. Другими словами, организационная структура должна рассматриваться как средство достижения целей и реализации стратегий фирмы. Следовательно, только после установления целей и разработки стратегии появляется возможность осознанного построения или изменения структуры предприятия. К сожалению, во многих российских компаниях организационные структуры строятся не под требования рынка и соответствующие этим требованиям функции, а под людей.

Искреннее недоумение вызывают слова консультанта о том, что организационная структура - это инструмент в руках высшего менеджмента, предназначенный для обработки рынка с целью извлечения из него прибыли, и поэтому должна строиться исходя из специфики конкретного рынка, и меняться при его резких изменениях.

Ещё один объект в данном разделе - эффективность высших менеджеров. Эффективность высшего менеджера характеризуется его умением принимать правильные решения в условиях переменной среды и недостаточной информации. Если мы располагаем стопроцентной информацией для принятия решения, то оно превращается в техническую задачу. Чем меньше информации для принятия решения, тем в большей степени её отсутствие компенсируется интуицией менеджера (даже не квалификацией, а именно интуицией). К сожалению, маркетологи, ответственные за предоставление нужной для принятия решений информации, постоянно испытывают качество интуиции наших высших менеджеров.

Управленческий климат характеризует качество среднего менеджмента, систему взаимоотношений средних и высших менеджеров. Он оценивается силой сопротивления среднего менеджмента указаниям высшего руководства. Чем меньше сопротивление среднего менеджмента - тем лучше управленческий климат. Сопротивление среднего менеджмента выражается в интуитивном неприятии приказов высших менеджеров и выталкивании наверх оперативных вопросов. Часто эффект сопротивления среднего менеджмента возникает как следствие большого информационного разрыва между высшим и средним менеджментом. Свой негативный вклад вносит также неграмотная система мотивации среднего менеджмента.

Корпоративная культура. В данном контексте речь идет, прежде всего, о лояльности персонала к фирме и её руководству. Иногда спрашивают: при чем здесь маркетинг? Приходится отвечать, что маркетинг как философия выживания на конкурентном рынке должен рассматривать все стороны деятельности предприятия, которые определяют его эффективность, в том числе и корпоративную культуру.

Бизнес-проекты.

объектом аудита является система разработки бизнес - проектов. Приходится постоянно говорить о системе разработки, изложенной в стандарте, регламенте, положении, т.е. оформленной документально. Но бывает и по-другому. На вопрос консультанта, есть ли на предприятии система разработки бизнес - проектов, один из руководителей ответил следующим образом: "У нас деньги есть. Поэтому при необходимости мы приглашаем специалистов, и они нам разрабатывают то, что надо". И это у них называется системой. Можно согласиться с тем, что система разработки бизнес - проектов у них есть, и, между прочим, это - очень неплохое решение. По крайней мере - качество им гарантировано. Система разработки включает в себя экспертизу документов проекта. Любой бизнес-проект должен проходить экспертизу, как внутрифирменную, на ученых советах, советах директоров, так и внешнюю - с приглашением специалистов - аналитиков. С точки зрения маркетолога, важно взвешенное соотношение маркетинговой и экономической частей бизнес-план. Нередко приходилось встречаться с таким положением, что бизнес-проект больше напоминает технико-экономическое обоснование. Но ведь это - только часть бизнес - проекта, должно быть ещё и маркетинговое обоснование, то есть оценка рыночных возможностей и проблем, рыночных перспектив и т.д. Естественно, что технико-экономическое обоснование не дает ответа на вопрос об успешности или неуспешности данного проекта. Ответ на него дает только рыночная ситуация: будет ли хорошо продаваться продукт, который планируется выпускать в рамках данного бизнес - проекта, или не будет? Маркетинговый вопрос и маркетинговый ответ.

Весьма важно оценить информационную базу проекта. Чем тщательнее информационная подготовка, тем ниже риски, и наоборот. К сожалению, многие бизнесмены ввязываются в весьма дорогостоящие проекты, пренебрегая предварительной информационной подготовкой, надеясь, что проект будет удачным. Если на фирме нет маркетингового подразделения, и соответственно, баз данных маркетинга, то ситуация становится вовсе тупиковой, поскольку нет ни времени, ни желания тратить деньги на маркетинговые исследования. Если реклама как маркетинговая акция уже завоевала себе место под солнцем, укоренилась в сознании руководителей в качестве неизбежного для целей сбыта мероприятия и имеет свой бюджет, то маркетинговые исследования, не имеющие определенного и быстрого экономического результата, пока ещё не стали стандартно необходимыми мероприятием в наших компаниях. Серьезная работа подменяется формальностью. На информационную подготовку бизнес - проекта отводят неделю, максимум - две.

Отдельный вопрос - квалификация исполнителей. Все-таки написание бизнес-плана ещё не стало рутинной работой на наших предприятиях и вряд ли когда-нибудь станет. Трудно вообразить, что на эту, требующую высокой квалификации эпизодическую работу будут приглашаться специалисты. Это нерационально и дорого.

С другой стороны, приглашение специализированных фирм для разработки бизнес - проекта не стало ещё повсеместной практикой. В результате работа поручается случайным, не загруженным чем-то другим исполнителям в экономических и маркетинговых подразделениях. И ещё. Обычно пренебрегают тем обстоятельством, что ответственным за разработку и реализацию бизнес - проекта на предприятии является генеральный директор. Потому что, только генеральный директор, или собственник в лице генерального - самое заинтересованное в реализации данного бизнес - проекта лицо. И если он передает эту работу на линейный уровень, то на выходе он получает не рабочий документ, а чаще всего отписку. Финансовое обеспечение бизнес - проектов - прерогатива соответствующих служб и не входит в зону ответственности маркетинга. Согласно известной шутке одного маркетолога, финансы нас интересуют только с трех точек зрения: есть ли у фирмы деньги для реализации наших маркетинговых идей или нет, если есть - то в достаточном ли количестве, и если в достаточном количестве - то можно ли взять? Если можно взять - то, как быстро? Поэтому, будучи маркетологом, автор осознает тот факт, что мы должны работать в тесном контакте с финансистами, подводящими финансовую базу под наши идеи.

Оценка и контроль маркетинга, как основного инструмента фирмы по адаптации к рыночной среде необходимы потому, что с течением времени даже самые передовые методы маркетинга устаревают и становятся неадекватными рыночной ситуации и стратегии предприятия. В этих условия своевременная коррекция маркетинговых действий фирмы обеспечивает значительную экономию средств за счет сокращения непроизводительных расходов.

Таким образом, маркетинговый аудит используется не столько для контроля, сколько для реализации стратегии компании. Большое внимание при оценке маркетинга фирмы уделяется организационной структуре и подчиненности подразделения маркетинга.

Структура службы маркетинга должна соответствовать специфике рынка и продукта фирмы. В идеале структура подразделения маркетинга должна повторять тип структуры службы продаж (продуктовая, региональная, функциональная и т.д.). В этом случае маркетинговая поддержка сбыта становится наиболее эффективной. Подчиненность службы маркетинга должна обеспечивать её тесное взаимодействие с подразделениями коммерческого блока, прежде всего, с отделом продаж, потому что именно сбыт, как правило, является наиболее сложной задачей фирмы на конкурентном рынке и поэтому нуждается в усиленной маркетинговой поддержке. "Разведение" служб маркетинга и сбыта под разных заместителей генерального директора может привести к вырождению маркетингового подразделения в подсобное, выполняющее случайные поручения руководства. Весьма тщательно анализируется состояние системы маркетинговой информации. Ведь маркетинг - по существу, информационный процесс, и главным его инструментом является система маркетинговой информации, которая встраивается в единую информационную систему предприятия и служит для доставки информации о рынке на места принятия решений.

В условиях неопределенной и нестабильной рыночной среды резко повышается значимость принимаемых на предприятии решений в сфере маркетинга и, прежде всего, решений высших менеджеров.

Качество управленческих решений, помимо квалификации самого менеджера, зависит также и от полноты и достоверности маркетинговой информации, имеющейся в распоряжении менеджера в процессе принятия решения.

Ответственными за предоставление менеджменту такой информации являются маркетологи. В связи с этим следует рассмотреть факторы, ограничивающие или искажающие маркетинговую информацию, которая поступает к менеджерам предприятия.

Условно назовем эти факторы или ситуации информационными фильтрами. Как известно из теории передачи сигналов, фильтр - это устройство, определенным образом ограничивающее (преобразующее) протекающий сквозь него поток. Таким образом, информационный фильтр ограничивает протекающий сквозь него поток информации. На любом предприятии существует некоторое количество информационных фильтров ограничивающих поток информации, в том числе и маркетинговой, к высшему руководству, что негативно сказывается на качестве принимаемых им решений в сфере маркетинга продукции предприятия, особенно в условиях быстро меняющейся внешней среды. Понимание природы ограничения информационных потоков позволяет в определенной степени компенсировать их отрицательное воздействие на процесс принятия решений.

Сбыт или как теперь говорят, продажа в условиях нарастающей конкуренции становится центральным звеном деятельности предприятия. К сожалению, в силу производственной ориентации нашего менеджмента этот факт не воспринимается как руководство к действию. В результате сбытовые подразделения ощущают хронический недостаток финансовых (плохое стимулирование продавцов и торговых посредников) и информационных ресурсов (плохое информирование о рыночной ситуации, действиях конкурентов, недостаточные рекламные бюджеты). Лишь на немногих предприятиях формируется адекватная рынку сбытовая политика. В основном процесс продаж ведется по принципу "так сложилось". Явно в недостаточном объеме ведется селекция и обучение продавцов, а непродуманные системы стимулирования "выдавливают" из наших отделов продаж лучших специалистов. Отсутствие обоснованной сбытовой политики, увязанной в рамках общей стратегии фирмы на рынке с другими инструментами маркетинга, приводит к неопределенности во взаимоотношениях с торговыми посредниками. И вот торговый посредник, призванный уменьшить общие издержки сбытового канала, превращается из торгового партнера в перекупщика, "отрезающего" фирму от рынка. Отдельно следует сказать о сбытовой статистике и прогнозе продаж. Сбытовая статистика является основой грамотного прогнозирования продаж - наиболее актуального для обеспечения устойчивой работы предприятия маркетингового процесса. Однако нередко статистика продаж ведется только в стоимостном выражении, что в условиях инфляции и меняющихся цен конкурентов может исказить картину положения фирмы на рынке. При этом более объективная статистика продаж в натуральном выражении не ведется. В качестве оправдывающих обстоятельств называют обычно трудности с учетом большого числа товарных позиций. Прогноз продаж и его коррекция находятся в сфере компетенции маркетинговых и экономических служб предприятия. Уменьшение роли в прогнозировании той или иной службы приводит к искажению результатов. Если экономисты оперируют возможностями предприятия на планируемую перспективу, то в задачу маркетологов входит предоставление информации о динамике рыночной ситуации. Весьма важно при этом хорошее взаимодействие подразделений маркетинга и сбыта по обмену информацией о состоянии и перспективах продаж. Общую координацию работ по составлению прогноза продаж берут на себя маркетологи.

И, наконец, ещё один объект аудита - это товарная номенклатура предприятия. Самый главный вопрос, на который необходимо ответить: насколько оптимальна товарная номенклатура, предлагаемая предприятием потребителям. По определению, оптимальная товарная номенклатура содержит только прибыльные и перспективные товары, первые из которых обеспечивают финансовую устойчивость фирмы сейчас, а вторые будут делать это завтра. Понятие оптимальности товарной номенклатуры довольно условно и вряд ли достижимо на практике, однако сам процесс оптимизации весьма полезен и позволяет фирме освободиться от части убыточных позиций в номенклатуре, не замечаемых ранее вследствие "котлового" метода расчета издержек и рентабельности либо просто из-за отсутствия элементарного контроля. Ясно, что по причинам социального (сохранения рабочих мест) или маркетингового (обеспечение широты ассортимента) характера, достичь полной оптимальности невозможно, но проводить периодический анализ товарной номенклатуры необходимо. Перечень объектов маркетингового аудита может расширяться до бесконечности, но есть определенный оптимум, после которого исследование "утяжеляется", затягивается во времени, испытывая терпение руководства, и, наконец, становится неактуальным. Поэтому консультант (или маркетолог фирмы в случае маркетингового самоаудита) должен тщательно отобрать необходимый минимум объектов исследования, значимых с точки зрения влияния на процесс адаптации фирмы к внешней, рыночной среде.

Глава II. Исполнители маркетингового аудита

В главе рассматривается проблема выбора исполнителей процесса маркетингового аудита. Показываются преимущества и недостатки самоаудита, обосновывается целесообразность приглашения сторонних специалистов. Приведены критерии отбора исполнителей.

Даются практические рекомендации по поиску и отбору сторонних исполнителей. Обсуждаются возможные риски и ограничения. Комментируются наиболее существенные моменты договора на проведение маркетингового аудита.

Необходимость маркетингового аудита (наряду с финансовым, организационным и пр) для точной оценки степени соответствия фирмы и её предложения рыночной ситуации все более осознается руководителями и владельцами российских предприятий.

Маркетинговый аудит - это свежий взгляд на проблемы фирмы. Он поможет выработать новый подход к старым проблемам и позволит многое делать проще и эффективнее.

Естественно, возникает вопрос об исполнителях.

Аудит маркетинга может быть реализован шестью способами: самоаудит, перекрестный аудит, аудит со стороны вышестоящих подразделений или организаций, аудит со стороны специального аудиторского подразделения, аудит, проводимый специально созданной группой, и внешний аудит.

Рассмотрим три основных, наиболее распространённых варианта проведения маркетингового аудита. Первый вариант - все делаем сами, то есть работа проводится силами отдела маркетинга (маркетинговый самоаудит). Второй вариант - привлечение консалтинговой фирмы (специалиста). Третий - совместная работа, то есть аудит проводится консалтинговой фирмой с привлечением маркетологов предприятия заказчика.

2.1 Маркетинговый самоаудит

Маркетинговый самоаудит фирма проводит тогда, когда не хватает времени и денег, либо идея о необходимости дополнительных затрат на маркетинг ещё не созрела в умах высших руководителей.

Тем не менее, проблема оценки адекватности фирмы и её предложения рыночному запросу существует. Почему бы тогда не провести маркетинговый самоаудит, тем более, если на предприятии есть маркетологи? Однако надо сознавать, что внутренний маркетинговый аудит гораздо менее эффективен, чем внешний, по той причине, что его проводят люди, зависящие от тех руководителей, которым они будут представлять результаты аудита. Самоаудит, основанный на использовании специального опросного листа руководителем подразделения для оценки эффективности своей деятельности, может быть полезным, однако, может отсутствовать его независимость и объективность.

Если руководитель фирмы берет на работу человека, во всем согласного с ним, то в общей системе ничего не меняется. Необходимые изменения может предложить только человек с независимым взглядом со стороны. Именно тогда руководитель получает возможность взглянуть на проблемы под другим углом зрения и найти новые рыночные возможности, ходы, нестандартные решения.

Круг объектов маркетингового самоаудита уже, чем при внешнем исследовании, и ограничивается чаще всего оценкой оптимальности товарной номенклатуры, ценовой политики, качества продвижения и организации продаж на предприятии. Реже рассматриваются вопросы, связанные с организационной структурой и уровнем корпоративной культуры на предприятии.

Методы получения информации в процессе маркетингового самоаудита заключаются в изучении отчетов подразделений и проведении серии последовательных экспертиз. В качестве экспертов выступают специалисты предприятия.

Главная проблема - убедить их ответить на вопросы маркетолога. На многих предприятиях не имеет смысла раздавать опросные листы для заполнения на рабочих местах. Скорее всего, их не вернут, либо заполнение будет небрежным и формальным. Гораздо эффективнее проведение так называемой групповой экспертизы с участием руководителей предприятия, которые также отвечают на вопросы анкет как эксперты. Будет интересно обработать ответы руководителя предприятия отдельно от других анкет и провести анализ расхождений в ответах руководителей и остальных менеджеров. Большие расхождения в ответах руководства и подчиненных свидетельствуют о так называемом "информационном разрыве" между уровнями высшего и среднего менеджмента, что часто является одной из причин плохого управления фирмой.

Составив отчет о работе, маркетолог должен настоять на публичной защите своих рекомендаций на оперативном совещании или на совете директоров. Своим выступлением маркетолог практически начинает процесс внедрения рекомендаций самоаудита в практику работы предприятия. Важно то, что руководители выслушав соображения маркетолога (что не так уж часто бывает), начинают мыслить языком маркетолога. А это означает, что в их сознании формируется некое маркетинговое представление о рынке, которое вольно или невольно будет влиять на принятие ими решений. Весьма важно составить письменный отчет по результатам самоаудита и предложить его всем тем, кто принимает решение на фирме, руководствуясь золотым правилом информации: разовый поиск - многоразовое использование. Когда на столах у всех руководителей лежит аналитическая записка или отчет маркетолога это уже внедрение. Результат может принести только комплексное усилие всего менеджмента фирмы, поддержанное политической волей высшего руководителя или собственника фирмы.

Задача маркетолога в этом процессе - предоставить набор альтернативных решений проблемы с учетом сложившейся рыночной ситуации. Маркетологи не принимают решений в масштабах фирмы, они только дают рекомендации для их принятия, а тот, кто принимает решения, либо учитывает эти рекомендации, либо нет. И если рекомендации хорошие и их учитывают, фирма начинает лучше работать.

2.2 Привлечение внешнего консультанта по маркетингу

Выражение "внешний консультант" может обозначать как конкретное физическое лицо, так и фирму, которая представляет консалтинговые услуги. Отметим, что термин "консультант по маркетингу" представляется автору более корректным, чем часто употребляемое в последнее время понятие "маркетинговый консультант".

Рассмотрим достоинства и недостатки работы с внешним консультантом по маркетингу, а также методику отбора внешнего консультанта. Сначала - несколько слов о том, зачем вообще нужен внешний консультант.

Давайте построим логическую цепочку. Фирма действует потому, что ею управляют. Управленческий процесс организует работу предприятия и способствует достижению целей, поставленных перед предприятием собственниками. Сам процесс управления - это процесс принятия решений.

Итак, на всех уровнях управления принимаются решения. Решение само по себе - управляющее воздействие информационного характера.

Качество этого управляющего воздействия, которое, прежде всего, представляется как управленческая информация, зависит от качества исходной информации, на базе которой решение принимается. Таким образом, мы приходим к выводу, что качество управления фирмой во многом определяется не только квалификацией управленцев, но и качеством исходной информации, которой они располагают при принятии управленческих решений. Принципиально важной в условиях конкурентного рынка является маркетинговая информация.

От адекватности фирмы своему рынку в значительной степени зависит её выживание. Качество информации во многом определяется качеством её сбора и квалификацией тех, кто её собирает и представляет.

Говоря о маркетинговой информации, надо признать, что в большинстве случаев российские фирмы не имеют достаточно релевантной информации о рынке для принятия управленческих решений, и руководители во многом полагаются на свою интуицию и жизненный опыт.

Таким образом, на фирме накапливаются проблемы, вызванные несоответствием её предложения рыночному запросу, которые постепенно приводят к ухудшению конкурентной позиции предприятия. И тогда руководитель скорее интуитивно, чем осознанно, понимает, что "так жить нельзя". Причем далеко не все проблемы можно обсудить с подчиненными - например, проблемы менеджмента. И руководитель в один прекрасный момент осознает, что без привлечения внешних интеллектуальных ресурсов у него мало что получится.

Довольно часто приходится сталкиваться на всех уровнях управления предприятием с таким вопросом: почему руководитель, которому все эти проблемы хорошо известны, ничего не предпринимает? Он не хочет, чтобы фирма работала лучше? Конечно, хочет, но не может, вследствие того, что на его уровне принятия решений есть более глобальные проблемы, которыми он вынужден заниматься. А тех проблем, которые видит менеджер среднего звена, руководитель часто не замечает или считает их несущественными.

Мы приходим к выводу, что на каждом уровне принятия решений есть свой слой проблем, очевидных только для данного уровня менеджмента. И вот, чтобы выявить весь комплекс проблем и определить их приоритетность, приглашается внешний консультант.

Наилучшим образом аудит осуществляют независимые консультанты, непредвзято относящиеся к положению на фирме, которые обладают необходимой объективностью и независимостью, большим опытом аудита в подобных отраслях и могут целиком посвятить себя данной работе.

До недавнего времени внешнее консультирование касалось только экономических или организационных сторон деятельности предприятия. В настоящее время как реакция фирм на рыночные проблемы развивается ещё один вид консультирования - маркетинговый аудит. Интересно то, что если с помощью финансового аудита надеются просто оценить постановку финансовой работы, порядок распределения ресурсов и тому подобное, то от аудиторов - маркетологов часто ждут чуда, как и вообще от маркетинга.

Аудитор - маркетолог, равно как и все другие аудиторы, в состоянии актуализировать проблему, наиболее насущную для предприятия, дать рекомендации по её решению, сопроводить внедрение. Но принимать ответственные решения все равно придется руководителю. Руководитель компании понимает, что результат не очевиден, что он за свои деньги получает проблемы, связанные с внедрением рекомендаций и интерес к этому может быстро иссякнуть.

Кроме этого, на предприятии зачастую есть проблемы с информацией. Консультанту по разным причинам не предоставляется необходимая информация, иногда её просто нет. Отсутствие нужной информации на предприятии не редкость, поэтому при заключении договоров, всегда необходимо узнать какая информация имеется.

Как ведется сбытовая статистика, отчетность в подразделениях, что делают маркетологи на предприятии, занимаются ли они аналитической работой, как они готовят справки? Ведь если этого нет, аудирование становится поверхностным.

Вторая проблема - недостаточная готовность руководителя помогать аудитору в процессе проведения аудита. Тогда ничего хорошего не получится, потому что главный носитель проблем - зачастую сам руководитель. На каждой фирме есть носители проблемы, то есть люди, которые осознают проблему и видят её целиком. Аудитор работает с ними, потому что именно от них он получает информацию о проблеме, обо всех её нюансах, и с ними обсуждает пути её разрешения. Так вот, если руководитель не готов лично сотрудничать с аудитором, то полезность аудита как такового ставится под сомнение.

Для получения "реальной отдачи" от аудита специалистам должны быть предоставлены все необходимые документы и большая свобода действий с сотрудниками компании и, возможно, с ее клиентами. Кроме предоставления соответствующих полномочий, специалисту необходимо всяческое содействие со стороны представителей компании, что желательно оформить соответствующим распоряжением руководства. Существенной особенностью аудита является также практика его проведения в компании на систематической основе, при этом в различные периоды могут привлекаться различные собственные специалисты и консультанты из сторонних компаний.

Каким образом можно найти консультанта? Первый и самый распространенный способ - это информация, полученная от третьих лиц. На каком-то предприятии уже проводился такой аудит, и, позвонив руководителю этого предприятия, можно спросить о качестве проведенных работ. Рекомендация от третьих лиц - это самый надежный источник сведений об аудиторах.

Второй источник - это личное общение с консультантом в процессе проведения каких-либо мероприятий. Это выставки, конференции, тренинги. Не исключается, конечно, и вариант рекламного контакта.

Кто может выступать внешним консультантом? Во-первых, независимые консультанты, частные лица, которые не работают в каких-либо компаниях. Иногда у такого специалиста есть маленькая фирма, которую он сделал сам под себя в обеспечение аудита.

К внешним консультантам относятся также маркетинговые агентства, оказывающие консультационные услуги. На российском рынке консультационные услуги предлагают как западные фирмы с громкими именами, так и отечественные компании, представленные в большом количестве? Их уже около 400, разного уровня и качества. Таким образом, мы имеем набор: независимый консультант (физическое лицо), западная фирма с известным брендом и российские консалтинговые компании.

Нужно отметить, что в отличие от западных фирм, российские консалтинговые компании предлагают маркетинговые аудиты вместе с другими маркетинговыми услугами. Зачастую это крупные рекламные фирмы, потому что реклама - наиболее актуальный на нашем рынке инструмент маркетинга.

Какие плюсы имеет независимый консультант?

Во-первых, его услуги стоят дешевле, потому что в их стоимость не включаются накладные расходы большой конторы. Не нужно платить и за имидж - а за него часто просят высокую цену.

Во-вторых, независимый консультант более оперативен. В-третьих, он всегда выступает лично, и вы не рискуете нарваться на стажера.

Теперь - плюсы консалтинговой компании. Прежде всего, это финансовая устойчивость и надежность, в отличие от некоторых независимых консультантов. У фирмы есть адрес, офис, как правило, она стабильна. Ещё один плюс - она предоставляет комплексные услуги, предлагая и организационный, и финансовый аудит в дополнение к маркетинговому. Но при этом консалтинговая компания дороже, бюрократичней, есть риск получить в исполнители не ведущего специалиста фирмы, а стажера или новичка. Что касается зарубежных консультационных агентств, то их расценки по карману только очень крупным вертикально-интегрированным структурам, в основном - из сырьевых отраслей.

2.3 Критерии выбора исполнителей

Главный критерий - наличие средств на оплату работы. Если средства на исследования есть - работу необходимо заказывать, потому что консалтинговая фирма - все-таки профессиональный исполнитель, и можно предположить, что работа будет качественной. Если средств нет, тогда проведение аудита надо поручать отделу маркетинга.

Здесь главным критерием становится опыт проведения подобных исследований. Если маркетолог уже занимался такими исследованиями, то нет смысла привлекать сторонних исполнителей. Но если маркетолог их не проводил, лучше обратиться к стороннему наблюдателю. Конечно, в процессе исследовательских работ маркетолог повышает свою квалификацию, но руководство предприятия не всегда может позволить себе такое "обучение". Эффективнее будет поручить работу консалтинговой фирме или консультанту. При этом маркетолог может выступить в роли стажера на фирме - исполнителе, то есть повысить квалификацию за счет своей компании. Более того, при проведении подобных работ, всегда участие маркетологов предприятия в маркетинговом аудите, поскольку без них и без их баз данных работа будет менее качественной.

Степень конфиденциальности. Может показаться, что выполнение работы сотрудниками фирмы обеспечивает большую конфиденциальность, чем работа с участием сторонних специалистов.

Практика показывает, что это не совсем так. Потому что рядовой маркетолог, проводя исследование, довольно часто становится обладателем большого количества конфиденциальной информации. И эта информация, безусловно, распространяется на предприятии, что иногда негативно сказывается на уровне корпоративной культуры. Например, негативная оценка рыночных перспектив фирмы, став известной "в массах", может породить панические слухи. Не все из того, что выявляется во время маркетинговых исследований, положено знать рядовым сотрудникам, даже среднему менеджменту. Руководство должно иметь дополнительный информационный ресурс по сравнению с рядовыми сотрудниками, что позволит ему эффективнее управлять предприятием. Напротив, сторонний консультант профессионально выполняет свою работу и уходит. Гарантии конфиденциальности, безусловно, выше. Есть понятие аудиторской этики - профессиональный консультант дорожит своим именем. Российский рынок консалтинговых услуг, особенно в сфере маркетинга, пока ещё не велик, и информация распространяется очень быстро. Уличенный в некорректности по отношению к клиенту консультант может твердо знать - работы в области консалтинга ему уже не найти. Тем более что в договоре на проведение работ оговариваются санкции за нарушение конфиденциальности.

Статус службы маркетинга на фирме. Если статус того, кто представляет результаты исследования на защите отчета, невысок, то и значимость представляемых им результатов, а также вероятность их использования, также будет невысока. Безусловно, статус стороннего консультанта (фирмы или специалиста), выполнившего за свою профессиональную деятельность ни один десяток проектов, будет выше.

2.4 Критерии выбора внешнего консультирования

Вот несколько практических рекомендаций, облегчающих выбор внешнего консультанта.

Консультант готов назвать предварительно конкретную сумму гонорара в зависимости от сложности и объема предоставляемых услуг и согласен предоставить подробную калькуляцию затрат до подписания договора.

Если же консультант на стадии предварительных переговоров скрывает, сколько стоит его работа, это - минус.

Консультант указывает на возможность экономии средств заказчика.

Это нормальный коммерческий прием, и если консультант этого не делает - значит, он неважный аудитор. В коммерции принято экономить деньги клиента (хотя бы на словах), чтобы втянуть его в работу. Это - признак высокой квалификации.

Четко определяет сферу своей компетенции.

Если консультант берется за все - и организационный аудит провести, и маркетинговый, и финансовый, и бухгалтерии советы дает, - необходимо насторожится. Сейчас - время специализации, объять все - очень сложно.

Помогает выделить и сформулировать наиболее актуальные проблемы предприятия.

Консультант наглядно показывает риски текущего состояния предприятия и выгоды, приобретаемые в результате разрешения проблемы. Уже на первой стадии переговоров он угадывает особо болезненные точки вашей фирмы, высказывает идеи и дает практические советы. Это значит, что у него богатый арсенал, и он уже готов что-то вам рекомендовать. Он знает, что это - только начало и готов к более глубоким проработкам.

Представляет четкий план работ, готов адаптировать свой инструментарий в соответствии со спецификой предприятия.

По тому, насколько уверенно консультант описывает последовательность работ и соглашается модифицировать свои методики в зависимости от специфики предприятия клиента и заказа, можно судить, насколько часто ему доводилось проделывать подобные процедуры.

Предоставляет всю необходимую информацию о себе (как личного, так и профессионального характера), готов предоставить отзывы клиентов о своей работе.

Западные фирмы всегда готовы представить такую информацию. Российские компании, как правило, не запрашивают рекомендательных писем. Иногда с целью получения отзыва потенциальные клиенты просят дать телефоны тех фирм, с которыми консультант работал. И хороший консультант всегда предоставляет такую возможность.

Консультант готов к обсуждению и защите своих предложений на всех уровнях и при любом составе участников дискуссии.

Это принципиальный момент. Если консультант настаивает на представлении отчета только генеральному директору, это значит, что он не понимает главной идеи консультирования. Обсуждение результатов и рекомендаций должно быть публичным, потому что это ведет к внедрению в практику предприятия. Необходимо всегда настаивать на публичной экспертизе результатов и их защите. Понятно, что некоторая информация имеет строго конфиденциальный характер и представляется только генеральному директору. Для неё существует специальный порядок выделения и подачи.

Наконец, консультант должен производить хорошее впечатление просто как личность.

Известно, что любое деловое общение идет на эмоциональном фоне. Если этот фон положительный, то самые сложные вопросы решаются легче. И наоборот.

2.5 Ограничения маркетингового аудита

Ведущий специалист одного из предприятий - клиентов, где проводился маркетинговый аудит, прочитав отчет, заметил, что если будут внедрены рекомендации аудиторов в практику, то фирма тут же прекратит существование. Так он оценил необходимое суммарное напряжение ресурсов фирмы. Ограничения возникают при внедрении рекомендаций, полученных в ходе маркетингового аудита. Рекомендации могут быть радикальными, и тогда их внедрение сопровождается значительным напряжением ресурсов фирмы, не говоря уже о проблемах политического свойства. Поэтому клиент вмешивается в процесс маркетингового аудита, то есть хорошо представляет уровень последующих инвестиций. Задача добросовестного консультанта - заранее и максимально подробно информировать клиента на этот счет. Более того, если консультант на стадии предварительных переговоров оценивает готовность руководителя к проведению возможных изменений на базе рекомендаций аудита как низкую, то он должен отказаться от этой работы.

Итак, возможные ограничения:

Уровень наличия фактических ресурсов. При разработке плана по внедрению рекомендаций аудита нужно четко понимать, откуда возьмутся деньги. Очень важно оценить и уровень затрат. Причем это будут не только производственные затраты, которые легко просчитываются, но и затраты на маркетинг, которые могут превосходить производственные.

Потенциальные навыки и способности фирмы. Может ли фирма реализовывать рекомендации аудита - по квалификационному набору своих менеджеров, по производственным возможностям? Вот типичный пример. "Оборонка": масса "мастеров - золотые руки", огромный технологический и конструкторский потенциал, вернее, то, что от него осталось. Но маркетинговый потенциал там практически нулевой, поскольку маркетинг спецтехники сосредоточен, как правило, в вышестоящих организациях. И поэтому, когда рынок выходит на рынок гражданской продукции, она испытывает очень серьезные трудности именно в квалифицированном маркетинге. Другой пример. Получены рекомендации, объективно обусловленные ситуацией и требующие определенного напряжения сил. Понятно, что необходимо всегда искать пути удешевления работ, и консультант обязан это делать.

Размер приемлемого риска. Существует набор рисков предпринимательской деятельности, и первый из них - риск проекта. Предприниматель рискует не получить расчетную прибыль по проекту, но при этом вложенные деньги и инвестиции возвращаются. Второй уровень риска - потеря расчетной прибыли и денег, вложенных в проект. Третий уровень - это критический риск: вы теряете деньги и ещё свой оборотный капитал, который отвлекается на поддержание проекта. И, наконец, катастрофический риск - потеря состояния. Российский собственник-менеджер склонен ввязываться в проекты со всем этим набором рисков, вплоть до катастрофического, строя оптимистические прогнозы развития событий.

2.6 Договор на проведение маркетингового аудита

В заключение рассмотрим существенные разделы договора на проведение маркетингового аудита.

Предмет договора. В краткой форме излагается то, ради чего проводится работа. Как правило, предмет договора составляет предмет маркетингового аудита - оценка состояния фирмы - клиента с точки зрения её адекватности рынку. Перечисляются основные направления работы и требуемый результат. Работа чаще всего сводится к экспертной оценке состояния рынка предприятия, качеств менеджмента и маркетинга, эффективности организации сбыта, постановки информационного обмена. На выходе предполагается получение конкретных рекомендаций вплоть до планов мероприятий. В последнее время в качестве основного результата маркетингового аудита запрашивается стратегическая программа для предприятия на определенные период.

Срок действия договора. Он определяется при подписании сторонами договора, вплоть до защиты отчета по маркетинговому аудиту. Процесс маркетингового аудита имеет различную протяженность в зависимости от поставленной задачи. Полноценный маркетинговый аудит от момента разработки договорных документов до защиты результатов аудита на предприятии-заказчике занимает примерно 4-5 месяцев. Основные факторы, определяющие сроки исполнения, - это информационная готовность фирмы и личные качества её руководителя. Если сотрудники фирмы не знают, где взять информацию, и каждую бумажку ищут несколько дней, то аудит будет долгим - если аудитор вообще согласится работать в такой фирме. Степень вовлеченности руководителя фирмы в процесс аудита, его заинтересованность в скорейшем получении результата так же во многом определяет сроки выполнения работ. Если руководитель отстраняется от процесса аудита, не поддерживает его лично, то процесс может затянуться на неопределенно долгое время. При этом сроки проведения аудита практически не зависят от размера фирмы. Да, размер предприятия определяет объем перерабатываемой информации, но для сроков исполнения это не принципиально. Период сопровождения может составлять от 6 до 12 месяцев.