Маркетингові дослідження конкурентоспроможності ДП "Спектр"

Введення

З переходом економіки України на ринкові відносини термін «конкурентоспроможність» став основним у визначенні іміджу фірм і ефективності їх діяльності. Конкурентоспроможність фірми визначається конкурентоспроможністю вироблених нею товарів. Ця складна властивість характеризує привабливість товару для споживача (покупця, замовника) і прибутковість для виробника (постачальника, продавця).

Конкуренція – це тверде суперництво людей (фірм), насамперед в економічної, а також й в інших сферах життя суспільства. З позиції економіки, конкуренція – це боротьба продавців (виробників) за краще задоволення вимог споживачів, а також суперництво покупців за придбання максимально корисних їм товарів на найбільш вигідних умовах. Конкуренція, з одного боку, є запорукою безперервного прогресу суспільства, перешкоджає застою в економіці, з іншого боку – невід'ємними супутниками конкуренції є конфліктність, нестабільність, банкрутство, звільнення працівників.

Конкурентна боротьба на ринку ведеться двома основними методами:

1) Цінова конкуренція.

2) Нецінова конкуренція.

У першому випадку боротьба з конкурентами ведеться за допомогою зниження ціни на свій товар. При неціновій конкуренції забезпечується відносна фінансова стабільність, що дозволяє ефективно управляти підприємством. Неціновий метод конкуренції є більше ефективним, тому що, конкуренти не можуть настільки ж блискавично, як при ціновому, ужити відповідних заходів. Тому нецінову конкуренцію називають ще ефективною конкуренцією. Неціновий метод конкуренції вимагає більших зусиль і фінансових витрат у порівнянні із ціновий, але він з лишком окупається у випадку успіху.

Конкурентоспроможність – це сукупність якісних і вартісних характеристик товару, що забезпечують задоволення конкретної потреби. Привабливість того чи іншого товару залежить від сукупності його властивостей (характеристик, показників), що зумовлюють задоволення певних потреб. Ця сукупність характеристик називається якістю товару. Дослідження в цій галузі, хоча н не були позбавлені теоретичного інтересу, проте мали обмежене значення, оскільки ґрунтувались па абстрактній ідеї про психологію індивідуума. Кількісних методів прогнозування вибору покупцем того чи іншого товару за їх допомогою вироблено не було.

Конкурентоспроможність визначається відношенням корисного ефекту до сумарних витрат, пов'язаних з придбанням і експлуатацією товару.

Конкурентоспроможність товару – поняття складне й інтегральне, оскільки охоплює не лише економічні та технічні, а й технологічні показники. Конкурентоспроможність оцінюють залежно від того, є товар кінцевим продуктом, що призначений для задоволення певних потреб (індивідуальних або суспільних), чи засобом виробництва інших товарів. У першому випадку порівняння й оцінювання здійснює споживач, який купує певний товар за певну ціну. У другому випадку завдання можна поділити на дві частини: визначення потреб і вибір альтернативних способів їх задоволення.

Конкурентоспроможність, як комплексне поняття, є показником стабільності положення підприємства на ринку, а маркетингові дослідження його складовими.

У дипломній роботі були поставлені такі задачі:

Вивчення основних аспектів конкурентоспроможності.

Аналіз діяльності підприємства.

Аналіз збуту товарів і оцінка конкурентної діяльності ДП «Спектр».

Аналіз організаційної структури і кадрового потенціалу підприємства.

Аналіз ринку збуту і розробка маркетингової стратегії.

Надання рекомендацій щодо підвищення конкурентоспроможності ДП «Спектр».

1. Теоретичний розділ-комплекс теоретичних складової конкурентоспроможності підприємства

Комплекс теоретичних складових конкурентоспроможності припускає розгляд таких питань як:

– умови нормального функціонування організації;

– якісні й кількісні показники конкурентоспроможності продукції;

– забезпечення ефективного просування товару на ринок, а також створення позитивного іміджу;

– контроль всієї господарської діяльності організації й знаходження в результаті маркетингових досліджень оптимальних шляхів досягнення високої конкурентоспроможності підприємства. Розглянемо кожне з напрямків поетапно.

1.1 Забезпечення конкурентоспроможності підприємства

З переходом економіки України на ринкові відносини термін «конкурентоспроможність» став основним у визначенні іміджу фірм і ефективності їх діяльності. Конкурентоспроможність фірми визначається конкурентоспроможністю вироблених нею товарів. Ця складна властивість характеризує привабливість товару для споживача (покупця, замовника) і прибутковість для виробника (постачальника, продавця).

Конкурентоспроможність – це сукупність якісних і вартісних характеристик товару, що забезпечують задоволення конкретної потреби. Спочатку конкурентоспроможність товарів оцінювали за допомогою психофізичного закону Вебера – Фехнера, що пояснює психологію споживачів і формалізацію їхнього вибору. Привабливість того чи іншого товару залежить від сукупності його властивостей (характеристик, показників), що зумовлюють задоволення певних потреб. Ця сукупність характеристик називається якістю товару. Дослідження в цій галузі, хоча н не були позбавлені теоретичного інтересу, проте мали обмежене значення, оскільки ґрунтувались па абстрактній ідеї про психологію індивідуума. Кількісних методів прогнозування вибору покупцем того чи іншого товару за їх допомогою вироблено не було.

Конкурентоспроможність визначається відношенням корисного ефекту до сумарних витрат, пов'язаних з придбанням і експлуатацією товару.

Конкурентоспроможність товару – поняття складне й інтегральне, оскільки охоплює не лише економічні та технічні, а й технологічні показники. Конкурентоспроможність оцінюють залежно від того, є товар кінцевим продуктом, що призначений для задоволення певних потреб (індивідуальних або суспільних), чи засобом виробництва інших товарів. У першому випадку порівняння й оцінювання здійснює споживач, який купує певний товар за певну ціну. У другому випадку завдання можна поділити на дві частини: визначення потреб і вибір альтернативних способів їх задоволення.

Конкурентоспроможність завжди визначається в порівнянні з іншими товарами, а також виходячи з рівня задоволення потреб потенційних споживачів. Рівень конкурентоспроможності можна оцінити за допомогою системи одиничних, групових та інтегральних показників.

Одиничний показник відображує відсоткове співвідношення показників одного й того самого параметра порівнюваних товарів. Груповий показник поєднує одиничні показники та характеризує ступінь задоволення потреби загалом.

Інтегральний показник конкурентоспроможності товару щодо товару-зразка – це чисельна характеристика конкурентоспроможних товарів, що є відношенням групового показника за технічними параметрами до групового показника за економічними параметрами: К = (І>н>.>п>І>т.е.п>)/І>ц.с.>, де І>н>.>п>І>т.е.п> – груповий показник за параметрами відповідно нормативними та техніко-економічними; І>ц.с> груповий показник ціни споживання. Якщо К < 1, пропонований товар поступається перед товаром-зразком; якщо К > 1, товар має вищу конкурентоспроможність.

Конкурентоспроможність товару характеризується технічними, комерційними, організаційними та економічними параметрами. Кожна характеристика (одиничний показник якості товару) вимірюється у певній (специфічній) одиниці, а тому здебільшого показники непорівнянні між собою.

Як правило, показники якості засобів виробництва пов'язані з якістю продукту, що виробляється. За наявності такого зв'язку питання про порівняльну оцінку переходить зі сфери засобів виробництва у сферу споживчих товарів.

Обираючи альтернативні способи задоволення потреб, необхідно дотримуватись єдності мети. Єдність мети є основою порівняння і оцінювання. Певна річ, вантажі можна перевозити вантажівкою і високої, і низької якості. Єдність мети як основи порівняння сприяє принциповому поділу показників якості. Зокрема, розрізняють так звані класифікаційні показники. Наприклад, якщо одна з двох вантажівок для перевезення певних вантажів через їх габарити, порівняти ці вантажівки неможливо, і тоді маємо не варіанти одного об’єкта, а два різних об'єкти, що не можуть замінити один одного.

Розглянемо показники, що відіграють роль обмежень.

1) Показники безпеки товару для життя, здоров'я і майна людей. Товари, що не відповідають цим обмеженням, не підлягають реалізації, їх якість оцінювати не потрібно. Отже, не можна порівнювати кількість випадків у процесі виробництва з технологічними можливостями устаткування. Однак завдання можна сформулювати інакше: які засоби виробництва доцільно вибирати для того, щоб досягти встановленого рівня безпеки.

2) Показники, що забезпечують екологічність товару.

Розглянемо технічні показники:

класифікаційні – визначають належність виробу до певного класу, типу продукції;

конструктивні – характеризують конструкторсько-технологічні рішення;

нормативні – відповідають міжнародним стандартам, нормам правилам;

ергономічні (гігієнічні, антропометричні, фізіологічні, психологічні) – засвідчують відповідність товару властивостям людського організму та психіки;

естетичні – характеризують єдність змісту й форми.

За комерційними умовами конкурентоспроможність визначається такими показниками: рівнем ціни; терміном постачання; умовами оплати; рівнем митних зборів, податків і коштів, витрачених на придбання товарів; мірою відповідальності продавців за виконання зобов'язань.

За організаційними умовами придбання та використання товару конкурентоспроможність характеризується такими показниками, як наближення продавців до покупців, доставка продавцями товарів до місць споживання, зручність розрахунків, сервісне обслуговування.

За економічними умовами споживання конкурентоспроможність містить такі показники: енергоємність та економічність у споживанні сировини на одиницю продукції, що випускається; вартість сировини та експлуатаційних матеріалів; безвідходність технологій; надійність, періодичність І витрати на ремонт; чисельність і кваліфікація обслуговуючого персоналу; рівень заробітної плати працівників.

Поняття конкурентоспроможність фірми містить у собі великий комплекс економічних характеристик, що визначають положення фірми на галузевому ринку (національному або світовому). Цей комплекс може включати характеристики товару, обумовлені сферою виробництва, а також фактори, що формують у цілому економічні умови виробництва, і збуту товарів підприємства.

Аналіз конкурентних позицій фірми на ринку припускає з'ясування факторів, що впливають на відношення покупців до фірми і її продукції і як результат – зміна частки фірми в продажах на конкретному ринку: країни, галузевому або світовому товарному. Всі фактори впливу можна розділити на дві групи: зовнішні й внутрішні.

До зовнішнього відносять фактори, що генеруються макрооточенням і безпосередньо оточенням фірми. На фактори макрооточення фірма впливати не може, але вона повинна враховувати їх у своїй діяльності. Фактори безпосереднього оточення – ті, які не залежать від фірми, але на які вона може істотно вплинути. До внутрішнього відносять фактори, що залежать від фірми, їхній ініціатор – сама фірма.

До зовнішніх факторів необхідно віднести: загальнополітичну обстановку в державі; зовнішньополітичні й економічні зв'язки з іншими державами; регулюючу роль держави; експортно-імпортні відносини держави; наявність конкурентів у даній сфері діяльності; раціональне розміщення виробничих чинностей; наявність джерел сировини в країні; загальний рівень техніки й технології в країні; розвиток спеціалізації й концентрації виробництва; існуючу систему керування промисловістю; наявність або відсутність антимонопольного законодавства й ін.

Між внутрішніми й зовнішніми факторами існує тісний взаємозв'язок – внутрішні, як правило, випливають із зовнішніх, іноді важко провести між ними грань і виділити вплив кожного з них.

Фірми надають великого значення аналізу своїх сильних і слабких сторін для оцінки реальних можливостей у конкурентній боротьбі й розробки мір і коштів, за рахунок яких фірма могли б підвищити конкурентоздатність і забезпечити свій успіх. У процесі маркетингового дослідження для оцінки конкурентоздатності фірми користуються деякими чисельними показниками, які свідчать про ступінь стабільності положення фірми, здатності випускати продукцію, що користується попитом на ринку й забезпечує фірмі одержання намічених і стабільних кінцевих результатів. При цьому аналізують наступні економічні показники діяльності підприємства: витрати-ціни, обсяг випуску продукції й, звичайно ж, прибуток і рентабельність.

Приведемо три групи показників, які відображають рентабельність й оборотність активів підприємства, забезпеченість власними коштами й здатність відповідати за своїми обов'язками.

Перша група характеризує ефективність виробничо-збутової діяльності. Тут розглядаються показники рентабельності:

1) Рентабельність продаж =

Чистий прибуток / Чисті продажі

2) Рентабельність активів =

Чистий прибуток / Сума балансу

3) Рентабельність власних оборотних коштів =

Чистий прибуток / Чистий оборотний капітал.

У другій групі аналізуються показники оборотності:

1) Оборотність матеріально – виробничих запасів =

Чисті продажі / Матеріально – виробничі запаси.

2) Оборотність чистого оборотного капіталу =

Чисті продажі / Чистий оборотний капітал;

Показники третьої групи відображають фінансову стабільність підприємства. Сюди ставляться наступні коефіцієнти:

1) Коефіцієнт автономії =

власний капітал / загальна сума джерел фінансування;

2) Коефіцієнт покриття =

оборотний капітал / поточні зобов'язання;

3) Коефіцієнт абсолютної ліквідності =

кошти /поточні зобов'язання;

4) Коефіцієнт маневреності власного капіталу =

власний оборотний капітал /власний капітал.

Вище запропоновані показники варто розглядати в динаміку за ряд років (1,5). Тільки в такий спосіб ми зможемо представити повноцінну картину про ступінь стабільності положення фірми й зробити на цій підставі певні висновки.

У сучасних умовах конкурентоздатність фірми на ринку є головним критерієм ефективності виробництва й оцінки системи керування, тому забезпечення стійких конкурентних позицій підприємства в умовах твердої конкуренції є основним фундаментом при побудові й реалізації стратегічних цілей підприємства, орієнтованих на успіх.

1.2 Стратегія конкуренції й прогнозування дій підприємства

Під конкуренцією розуміється суперництво на якому-небудь поприщі між окремими юридичними або фізичними особами (конкурентами), зацікавленими в досягненні однієї й тієї ж мети.

З погляду підприємства такою метою є максимізація прибутку за рахунок завоювання переваг споживачів. До середини ХХ століття сформувалися загальні подання про сутності конкуренції і її основних рушійних силах, що виразилися у виробленні чотирьох класичних моделей: зробленої (чистої) конкуренції, монополістичної, олігополістичної конкуренції й чистій монополії. Останні три моделі представляють ринок недосконалої конкуренції. Механізм ринкового регулювання конкурентних відносин у рамках кожної моделі має істотні відмінності. Умовності моделі ринку чистої конкуренції, а також абстрактність її вихідних положень (необмежена кількість підприємств, абсолютний ступінь стандартизованості продукції, рівна й гранично мала потужність підприємств і інше) не дозволяють із її допомогою описати реально існуючі ринки. Але ця модель має велике теоретичне значення для вивчення реальних ринків, де конкуренція обмежена різними об'єктивними й суб'єктивними причинами. Ринки недосконалої конкуренції становлять найбільший інтерес із практичної точки зору, тому що охоплюють переважну більшість виробленої промислової й споживчої продукції. За деякими оцінками, близько 70% всіх підприємств в економічно розвинених країнах – суб'єкти ринку монополістичної конкуренції. Середовище конкуренції заповнене більшою кількістю дрібних і середніх підприємств, жодне з яких не має значної частки в загальному обсязі продаж.

Особливість такого ринку – відсутність широко відомих лідерів, що роблять істотний вплив на розвиток умов і тенденцій у галузі.

Розглянемо маркетингову стратегію сучасних українських підприємств, що працюють в умовах монополістичної конкуренції.

При цьому основними завданнями є:

Утримання нижнього сегмента вітчизняного ринку з підвищеною ціновою чутливістю й пропозиція товару середньої якості. Ця стратегія особливо успішна у виробництві, орієнтованому на масового покупця з падаючими доходами.

Інтеграція з відсутніми ланками в технологічному ланцюзі «проектування – виробництво – реалізація» продукції. Пряма інтеграція (у напрямку доведення продукції до кінцевого споживача), зворотна (у напрямку створення умов і передумов для виробництва продукції), а також селективна (вибіркова інтеграція) можуть розширити сферу впливу підприємства й виявитися вигідними для споживачів. Наприклад, пряма інтеграція з оптовою й роздрібною торгівлею, орієнтація на прямих покупців, поступове вивільнення підприємств від перекупників готової продукції створюють передумови для більше успішного контролю умов торгівлі, підвищення репутації продавця серед кінцевих споживачів, що в остаточному підсумку позитивно позначиться на рентабельності бізнесу.

Більшість процвітаючих підприємств взагалі відмовляються від послуг посередників і виходять на споживачів прямо (власні магазини, виїзна торгівля). Це дозволяє на підприємстві залишати ту частину прибутку, що привласнювали посередники, краще вивчати ринок і передбачати можливі зміни ринкової ситуації.

Спеціалізація на конкретному типі товару й індивідуальних замовлень покупців. В умовах, коли підприємства зацікавлені у виробництві широко асортиментів різних виробів, стратегія, заснована на спеціалізації у виробництві певної частини всього асортиментів, може принести значний доход. Не секрет, що на більшості підприємств у цей час діє дворівнева система виробництва: офіційне виробництво, де мають місце витрати у виплаті заробітної плати, розрив між асортиментами виробленої продукції й реальним попитом; неофіційне виробництво, де працівники використають заводські матеріали й устаткування для випуску по індивідуальних замовленнях. Стратегія керівництва в подібних випадках складається у виявленні таких життєздатних ділянок виробництва й наділенні їхніми необхідними ресурсами для освоєння так званої «лівої» продукції.

Треба, чітко представляти, у які рамки поставлена більшість підприємств у пошуках нової ринкової стратегії. Силові методи витиснення або недопущення конкурентів одержали широке поширення по всій країні. Багато підприємств фактично не мають шансів організувати збут поза своїм регіоном через погрози й побоювання за схоронність товарів. Те ж ставиться до виходу на ринок з новою незвичайною продукцією. Протидія цьому приймає самі тверді форми.

Виключення зайвих витрат.

Коли цінова конкуренція інтенсивна й прибуток постійно перебуває під загрозою, виробництво, що базується на низьких накладних витратах, твердому контролі запасів й у цілому на строгому дотриманні політики виключення зайвих витрат, може дозволити зайняти підприємству кращу позицію, а також сприяє підвищенню рентабельності. Головний фактор успіху даної стратегії – зниження собівартості випуску продукції.

Для всіх чотирьох розглянутих завдань і відповідних стратегій підприємства загальним є одержання максимального прибутку й збільшення обсягів продаж. При цьому маркетингові дослідження підприємства є інструментом контролю праведності й ефективності кроків, що вживають, а витрати на проведення цих досліджень повинні відповідати одержуваному рівню прибутку.

1.3 Основні аспекти конкурентоспроможності

Конкурентоспроможність підприємства є комплексним поняттям, що не обмежується тільки конкурентоспроможністю продукції, але й містить у собі фінансову стабільність організації, ефективність проведення кадрової політики й просування товару (комунікативні зв'язки із громадськістю). Для підстави міцних конкурентних позицій організації варто постійно досліджувати свої сильні й слабкі сторони й пропонувати раціональні шляхи перетворення останніх у плюси для діяльності вашого підприємства.

В умовах існування численних виробників – конкурентів сподіватися просто, реалізувати продукцію, будь вона єдина у своєму роді, – значить жити минулим. Сьогоднішній день диктує жорсткі умови: зробити якісну продукцію – це тільки початок, ефективно просунути її на ринок – забезпечити своє підприємство високими доходами.

Конкурентоспроможність продукції

Любий товар, винесений на ринок, фактично проходить там перевірку на ступінь задоволення суспільних потреб: кожен покупець здобуває той товар, що найбільше повно задовольняє його особисті потреби, а маса покупців – той, котрий більш повно відповідає суспільним потребам, ніж товари конкуренти.

Тому конкурентоспроможність товару можна визначити, тільки порівнюючи товари конкурентів між собою. Іншими словами, конкурентоспроможність – поняття відносне, чітко прив'язане до ринку й часу продажу. А тому що в кожного покупця є, у загальному свій критерій оцінки задоволення своїх потреб конкуренція здобуває ще й індивідуальний відтінок.

Щоб задовольнити свою потребу, покупець повинен придбати товар, а потім, якщо це досить складний виріб, мати втрати на експлуатацію – купувати паливо, мастила, запасні частини, платити за профілактичні огляди й відбудовні ремонти, оплачувати праця обслуговуючого персоналу, витрачати гроші на його навчання, страхування й т.д. Таким чином, витрати покупця складаються із двох частин – витрат на покупку (ціна товару) і витрат, пов'язаних з споживанням, що разом називається «ціною споживання».

Ціна споживання звичайно істотно вище продажної ціни, тому найбільш конкурентоздатний не той товар, за який просять мінімальну ціну на ринку, а той, у якого мінімальна ціна споживання за весь строк його служби в покупця.

Однак цей економічний показник при всій його важливості не вичерпує повністю поняття конкурентоспроможності. Число «параметрів конкурентоспроможності» залежить від виду й складності виробу в технічному й експлуатаційному відношеннях, а також необхідної точності оцінки, мети дослідження й інших зовнішніх факторів.

При цьому варто розрізняти якість і конкурентоспроможність товару. Адже якість – це просто сукупність тих властивостей виробу, які роблять його здатним виконувати задані функції й задовольняти тим самим певну потребу: якість є результат праці. Умови експлуатації (умови споживання) товару на якості, загалом кажучи, не відображаються в тому розумінні, що кожен споживач вільний, експлуатувати товар так, як йому заманеться. Якщо, порівнюючи якості двох виробів, ми порівнюємо просто ступеня корисності кожного з них, то в конкретних умовах експлуатації корисність речі виражається її конкурентоспроможністю. Іншими словами, не можна говорити про конкурентоспроможність, не обмовляючи умов використання виробу.

Нарешті, конкурентоспроможність визначається тільки тими властивостями, які становлять істотний інтерес для покупця. Всі параметри виробу, що виходять за ці границі, не повинні розглядатися при оцінці конкурентоспроможності як що не мають до неї відносини в даних конкретних умовах. Тому перевищення норм, стандартів і правил не поліпшує конкурентоспроможність виробу: адже, з погляду покупця, таке перевищення завжди відображається на ціні в гіршу для нього сторону, споживчої вартості не збільшує, а тому й представляється марним.

Для оцінки конкурентоспроможність важливо мати на увазі, що на сучасному ринку фірми намагаються продавати не окремі товари, а весь комплекс пов'язаних з товаром послуг, важливих для покупця, так що він оцінює конкурентоспроможність із зовсім нових, більше прийнятних для нього й більше важких для виробника позицій.

Конкурентоспроможність товару повинна бути ключовим моментом ухвалення рішення про розширення й створення нових виробничих потужностей. Витрати на проектування нового товару в кілька разів нижче вартості встаткування, відлажування технології, організації збутової мережі й т. п. тому випуск неконкурентоспроможного товару, що не дозволяє розгорнути його масовий продаж, здатний принести багатомільйонні збитки.

Вивчення конкурентоспроможності реалізованого на ринку нашого товару повинне вестися безупинно й систематично. Це дає можливість уловити момент, коли даний показник почне знижуватися. У підсумку ми зможемо вчасно прийняти те або інше оптимальне рішення: чи зняти виріб з виробництва, чи модернізувати його, чи перевести на інший ринок і т.д. Адже випуск на ринок нового виробу перш, ніж старе вичерпало всі можливості своєї конкурентоспроможності, недоцільний з економічної точки зору.

Разом з тим треба ясно уявляти собі, що будь-який товар, як тільки він вийшов на ринок, негайно починає тією чи іншою мірою губити свою конкурентоспроможність. Цей процес можна сповільнити, але зупинити неможливо. Тому новий виріб повинен проектуватися по такому графіку, що забезпечував би вихід на ринок саме до моменту серйозної втрати конкурентоспроможності колишнім виробом. Іншими словами, конкурентоспроможність нових товарів зобов'язана бути досить випереджальною й довгостроковою.

При цьому особлива увага варто приділяти не стільки поліпшенню технічних параметрів виробу, скільки зниженню ціни споживання.

Для реалізації цілей і функцій маркетингу необхідно проводити циклічно повторювані роботи:

– аналіз маркетингового середовища й оцінку ринкових можливостей організації;

– вибір цільових ринків збуту;

– розробку й впровадження маркетингових заходів.

Вони становлять основу процесу керування маркетингом, ціль якого – визначити перспективні напрямки маркетингової діяльності, які забезпечують конкурентні переваги з мінімальними витратами ресурсів. У процесі керування розробляється план маркетингу організації, що включає наступні розділи:

Цілі в області маркетингу і їхній взаємозв'язок із цілями організації. Контрольні завдання й показники по обсягах продажів, прибутку, ринкової частки організації.

Огляд стану й тенденцій розвитку маркетингової ситуації на ринках, що зачіпає інтереси організації. Оцінка сильних і слабких сторін її маркетингової діяльності, погроз і можливостей ринку.

Основні пріоритети й стратегії маркетингової діяльності на плановий період з деталізацією по видах випускає продукции, що, географічним районам ринку, групам споживачів.

Програма дій в області товарної політики, регулювання цін, мереж збуту продукції й коштів стимулювання реалізації.

Маркетинговий бюджет організації й бюджети окремих маркетингових кампаній.

Конкурентоспроможність продукції і конкурентоспроможність фірми-виробника продукції співвідноситься між собою як частина й ціле. Можливість компанії конкурувати на певному товарному ринку безпосередньо залежить від конкурентоспроможності товару й сукупності економічних методів діяльності фірми, що роблять вплив на результат конкурентної боротьби. Оскільки конкуренція фірм на ринку приймає вид конкуренції самої продукції, зростає значення властивостей, повідомлюваної продукції фірмою, що виготовляє й продає її на ринку.

На рівень конкурентоспроможності продукції найважливіший вплив роблять науково-технічний рівень і ступінь досконалості технології виробництва, використання новітніх винаходів і відкриттів, впровадження сучасних коштів автоматизації виробництва.

Над питанням, як визначити конкурентні переваги продукції окремої фірми й утримати їх у майбутньому, працювали вчені-економісти різних часів і країн. Всі методичні підходи оцінки конкурентоздатності продукції були розроблені на основі порівняння кількісних й якісних характеристик товару виробника і його конкурентів.

Якісні показники

Для визначення порівняльних конкурентних переваг продукції підприємству-виробникові треба:

1) Виділити найбільш важливі для споживача параметри товару, на які він у першу чергу звертає увагу.

Боротьба за споживача на внутрішньому й зовнішньому ринках вимагає створення й виробництва дійсно конкурентоспроможних товарів. У цьому зв'язку виникає проблема пошуку економічно раціональних рівнів конкурентоспроможності товарів і витрат на їхнє досягнення. Все це підвищує роль керування в цілеспрямованому впливі на якість, а через нього – на конкурентоспроможність продукції.

В умовах ринкової економіки цінові фактори відходять на другий план, хоча для вітчизняного споживача вони ще відіграють вагому роль. Сьогодні серед пріоритетів споживача відносно пропонованих товарів переважає якість.

Поняття якості – це, насамперед, задоволення потреб і запитів споживачів, відповідність їхнім очікуванням і сприйняттю. Сучасна концепція якості торкається всіх стадій виробництва (від проектування, технологічної підготовки виробництва) і реалізації продукту (від упакування до після продажного обслуговування). Разом з тим для одержання порівняльних конкурентних переваг мало просто випускати якісну продукцію, потрібно ще вміти виділиться на ринку, (чи може підприємство постійно дивувати своїх споживачів). Розробка нових ідей і створення нових технологій зайвий раз підкреслює, що здатність підприємства або фірми провадити нову продукцію – ключовий фактор успіху підприємства.

Виробник, що зумів вчасно зрозуміти й оцінити всі перераховані вище аспекти, внести відповідні зміни в конструкцію або дизайн свого виробу, у спосіб його продажів або реклами, в інші параметри забезпечує своїй продукції стійкі конкурентні переваги.

2) Оцінити відношення споживача до цих параметрів, ступінь його сприйняття кожного з них.

Відношення кожного споживача до продукції підприємствам-виробникам меблевих товарів індивідуально. Когось найбільше приваблює низька ціна, когось – висока надійність, треті твердо переконані, що вітчизняний виробник не здатний випускати якісну продукцію. Це цілком нормальне явище й не тому, що у Вас поганий товар. Причина криється в суб'єктивних оцінках, тому необхідно по максимуму з'ясувати запити споживачів.

Кількісний показник

Найбільш важливим кількісним показником, що характеризує конкурентні позиції товару, є його ринкова частка, що розраховується як відношення обсягів продаж товару даного виробника до сукупного обсягу продаж товару на ринку.

Рч ін= Vпр/Vсоб, (1.1)

де Рч ін – ринкова частка товару даного виробника;

Vпр – обсяги продаж товару даного виробника;

Vсоб – сукупний обсяг продаж товару на ринку.

На жаль, на сьогоднішній день через неповноцінний обмін інформацією між суб'єктами технічного ринку, обумовленої як несумлінною конкуренцією, так і недоліком коштів, для її одержання й аналізу, перед багатьма підприємствами стоїть невирішене питання, яку ж у реальності вони займають частку ринку. Тільки усвідомивши необхідність безперешкодного руху інформаційних потоків можливо нормальне функціонування підприємств в умовах конкуренції.

Підведемо підсумки загальновідомою фразою: «Усе пізнається в порівнянні». Для визначення конкурентних позицій продукції підприємству випускаючі меблеву продукцію, необхідно знати, якими перевагами володіють, у першу чергу, товари конкурентів і на підставі цього вибудовувати свою стратегію позиціювання, з огляду на той факт, що лише орієнтуючись споконвічно на задоволення потреб і запитів споживачів, продукція підприємства буде затребувана ринком.

Значимість маркетингових комунікацій в умовах конкурентного середовища

Діяльність фірм в умовах сучасного ринку являє собою не просто сукупність заходів, спрямованих на закупівлю потрібної сировини, проведення прийнятної цінової політики й забезпечення доступності товару для цільового сегмента ринку. Крім того, вони повинні активно спілкуватися зі своїми реальними й потенційними клієнтами, постачальниками, іншими зацікавленими особами. Спілкування (комунікації) є інструментом маркетингу й може бути використано фірмою для досягнення своїх цілей.

Для ефективного використання МК необхідно, насамперед, намітити мети, вибрати форму звертання МК і кошти їхньої доставки, ретельно виконати намічений план й оцінити результати.

Серед основних коштів МК виділяють наступні:

Реклама – будь-яка оплачувана форма неособистого подання й просування ідей, товарів і послуг (оголошення в ЗМІ, рекламні ролики, брошури й буклети, плакати й листівки).

Стимулювання збуту – різноманітні короткострокові заохочувальні акції, спрямовані на стимулювання покупки (знижки, купони, лотереї, призи й подарунки, роздача зразків товарів і тощо).

Зв'язок із громадськістю (PR).

Більш докладно зупинимося на цій категорії. PR – це діяльність фірми по керуванню суспільною думкою, установленню взаєморозуміння й доброзичливості між фірмою і її оточенням. PR також можна визначити як стимулювання збуту за допомогою поширення важливих комерційних відомостей про фірму в засобах масової інформації, їх ще називають «схованою рекламою». В Україні в цей час PR приділяється недостатня увага, частіше використовують такий інструмент маркетингових комунікацій як рекламу.

Стратегія PR є складовою частиною стратегії ринкової діяльності фірми, оскільки популярність, що досягає за допомогою ЗМІ, створює імідж фірми, що робить певний вплив на обсяг збуту товарів і послуг.

Перевагами PR у порівнянні з іншими інструментами маркетингових комунікацій уважають:

– широке охоплення цільової аудиторії;

– більш «офіційна» подача інформації в ЗМІ (не секрет, що споживачі часто уникають рекламних матеріалів);

– претензія на об'єктивність, а виходить, вірогідність.

– відносно невисока середня вартість контактів із цільовою аудиторією.

До недоліків PR можна віднести високий ступінь невизначеності в оцінці ефекту впливу на цільову аудиторію.

Найважливішими формами PR є:

– завоювання популярності (publicity);

– особисті контакти.

Пабліситі (publicity) – це не те ж саме, що реклама. При рекламуванні фірма платить за використання певних кошт для презентації свого продукту або послуг. Пабліситі не особистісне стимулювання попиту на товар, послугу або діяльність за допомогою розміщення інформації в ЗМІ (статті, замітки, висновку експертів й ін.), що не оплачується. Ця популярність, популярність фірми, придбана в результаті поширення інформації в ЗМІ, на які фірма не має безпосереднього впливу. Таку популярність визначають також як free publicity – «безкоштовна» популярність, популярність, оскільки за місце (або час) в ефірі, відведене ЗМІ, фірмі не доводиться платити.

Особисті контакти. Імідж фірми формується при безпосередніх контактах з оточенням. Висока якість обслуговування клієнтів під час покупок і гостей фірми на виставках також сприяє формуванню позитивних до неї відносин, і цим не можна зневажати.

PR, зокрема пабліситі, нерозривно пов'язане з іміджем підприємства. По суті PR є основним інструментом його формування.

Імідж – це образ організації в поданні груп громадськості.

Його можна створювати заново (для нової організації), змінювати. Імідж – це основна мета менеджменту організаційної (корпоративної) ідентичності. Корпоративна ідентичність – це система назв, символів, знаків, лого, квітів, міфів, ритуалів, що проектують «особистість» або «індивідуальність» компанії. Корпоративна ідентичність відображає місію, структуру, бізнес і домагання компанії. Робота над корпоративною ідентичністю настільки важлива, що нерідко веде до структурних змін, або «репозиционированию» організації, що прагне обслуговувати інші ринки. Процес утворення корпоративного іміджу не можливий без комунікативного обміну між фірмою й навколишнім середовищем.

Імідж – інструмент досягнення стратегічних цілей організації, тобто основні аспекти, що зачіпають, її діяльності, і орієнтованих на перспективу. Позитивний імідж підвищує конкурентоздатність комерційної організації на ринку, залучає споживачів і партнерів, прискорює продажу й збільшує їхній обсяг, полегшує доступ організації до ресурсів (фінансовим, інформаційним, людським, матеріальним) і ведення операцій.

Для того щоб створити ефективну програму спілкування, необхідно пройти наступні етапи розробки ефективних комунікацій:

Визначення цільової аудиторії.

Визначення мети комунікації.

3) Створення обігу (виходячи із цілей спілкування: знайомство, інформація про знижки, новий товар, нові умови й т. п.).

4) Канали комунікацій.

Особисті – це спілкування двох або більше людей з метою ознайомлення, обговорення й просування товару.

Неособисті канали – комунікацій (ЗМІ, різні заходи) передають обігу без особистої участі.

5) Визначення загального бюджету, виділюваного на просування товару.

6) Оцінка результатів МК.

У цей час серед фірм і підприємств що випускають меблеву продукцію, найпоширеніші наступні МК: особисті продажі, різні методи стимулювання збуту, реклама в спеціалізованих друкованих виданнях, участь в електротехнічних виставках. Великі компанії стали приділяти увагу формуванню фірмового стилю.

Але найчастіше ці заходи носять разовий характер за принципом реагування на події, які сталися, тому ні про яке планування, керування й контроль ефективності бізнесу, у тому числі й маркетингових комунікаціях, мова йти не може.

Неправильне використання потенціалу спілкування – це ще одна втрачена можливість успішного розвитку підприємств і фірм.

Ефективність комунікацій залежить від позиції й досвіду фахівця ПР. Жоден запит інформації не гарантує користі для організації, поза залежністю від обраного курсу комунікацій. Безсумнівно одне – допомога організації пробиратися через кризу – критична перевірка професіоналізму фахівця ПР.

Керування людськими ресурсами як складовим конкурентоздатності підприємства

Як показує досвід успішних організацій, в основі їхніх досягнень лежить не тільки володіння високо спеціалізованими машинами, устаткуванням, але й володіння такими «невловимими» і часто недооцінюваними факторами, як спеціальні знання персоналу, репутація організації і її продукції на ринку й у суспільстві, високо прихильний персонал і гарна організаційна культура. Такі сильні сторони в роботі організації, які сприяють перемозі над конкурентами, вносячись вирішальний внесок у досягнення поставлених цілей, називаються ключовими факторами успіху.

Вітчизняні керівники часто схильні переоцінювати значення матеріальних і фінансових ресурсів у роботі підприємства, розглядаючи людей як легко ресурс, набагато менш важливий, чим фінанси, технології, устаткування. Часто можна чути фразу: «Ми нікого не тримаємо, на вулиці черга стоїть бажаючих знайти роботу». Проте, досвід останніх десятиліть показує, що підтримка людей – кваліфікованого, прихильного персоналу – є ключовою умовою досягнення високої ефективності будь-якої організації. Найважливіші управлінські рішення, стратегія, політика й програми досягнення стратегічних цілей дозволяють здобути перемогу над конкурентами тільки в тому випадку, якщо вони підтримані працівниками. Ефективність використання всіх наявних у розпорядженні підприємства ресурсів: фінансів, технологій й устаткування – залежить від людей, що працюють у ній. Тому робота в сфері керування персоналом покликана обслуговувати процес досягнення найважливіших цілей і реалізацію стратегії організації. Практика роботи, коли проводиться в організації тих або інших інновацій проектується без обліку впливу змін на роботу персоналу в їхньому проведенні, вже довела свою неспроможність.

Створення системи керування персоналом

Процес керування персоналом складається із цілого ряду напрямків діяльності, тісно зв'язаних один з одним. Багато компаній стоять сьогодні перед необхідністю об'єднання розрізнених напрямків роботи в ефективну систему керування персоналом. Основні етапи створення системи керування персоналом можуть бути представлені у вигляді схеми (Рис. 1.2).

Аналіз якості керування персоналом

Для створення ефективної системи керування персоналом потрібно ретельно проаналізувати ситуацію, що зложилася в організації. Для цього в першу чергу необхідно сформулювати мету, що стоять перед організацією й перед окремими її підрозділами. Аналіз якості керування персоналом організації можна проводити по наступних напрямках:

Аналіз кадрової політики (відповідність цілей кадрової політики й шляхів досягнення стратегії цілям організації).

Оцінка якості основних документів, що регламентують роботу персоналу (відповідність Кзот).

Оцінка найважливіших формальних правил і процедур, що забезпечують процес керування персоналом (трудові показники працівників, морально – психологічний клімат у колективі).

Оцінка основних елементів організаційної культури, що роблять вплив на поводження працівників (стан трудової етики, імідж організації в очах споживачів).

Оцінка показників, що характеризують якість керування персоналом (рівень плинності кадрів, прихильність працівників своєї організації).

Проектування системи керування персоналом

Кожен напрямок роботи з персоналом припускає не тільки рішення широкого кола завдань по аналізі існуючого положення й проектуванню передбачуваних змін, але й розробку відповідних процедур і документів. Практика показує, що ефективне керування персоналом повинне бути не менш технологічним, ніж виробничий процес.

Більшість керівників, які хочуть створити систему керування персоналом, що відповідає вимогам сьогоднішнього дня, зіштовхуються з тим, що в організації часто комусь вирішити це завдання. Серйозною проблемою може з'явитися сформована практика керування й відсутність в організації фахівців, які мали би необхідну кваліфікацію в області керування персоналом і здатних очолити роботу в цьому напрямку.

Перешкоди на шляху здійснення змін у сфері керування персоналом.

Часто перешкоди в роботі з удосконалювання системи керування персоналом виражаються в помилкових установках і пріоритетах, в обманах керівників відносно роботи з підлеглими. Досвід роботи з більшим числом організацій переконує нас у широкому поширенні серед керівників ряду типових оман, що утрудняють не тільки сам процес керування персоналом, але й внесення в роботу необхідних змін.

Серед найпоширеніших оман, властивих керівникам, коли встає питання про вдосконалювання робочим персоналом, можна виділити наступні:

«Ще не час» – питання, пов'язані з персоналом, варто відкласти доти, поки не проясниться зовнішня ситуація (висновок необхідних договорів, прийняття тих або інших законів);

«У поганій роботі винуватий персонал» (безініціативний, безвідповідальний). Керівники вважають, що їм не щастить із працівниками, а конкурентам навпаки. В них і люди інші, і кращих працівників вони переманюють.

Порядок впровадження змін у систему керування персоналом.

При впровадженні нововведень у систему керування персоналом керівники, як правило, ідуть двома шляхами. Вони або запрошують консультантів по керуванню, або приймають на роботу фахівця, що приступає до створення такої системи, працюючи, як штатний співробітник у посаді директора з персоналу, менеджера з персоналу, начальника відділу персоналу.

Впровадження розробленої системи може проходити поетапно, коли окремі елементи системи, окремі напрямки проводяться послідовно. При цьому може бути використана наступна послідовність кроків:

Підготовка й проведення наради керівного складу.

Узгодження й підготовка до затвердження загального пакета документів, що регламентують роботу системи керування персоналом організації.

Затвердження пакета документів, що регламентують роботу системи керування персоналом організації в цілому.

Поводження навчання керівного складу.

Інформування працівників про цілях і змісті майбутніх змін. Воно покликано вирішити широке коло наступних завдань:

– зниження рівня напруги в колективі;

– підвищення рівня довіри працівників організації в проведених змінах;

– пропаганда найбільш значимих напрямків роботи з персоналом у рамках уводить системи, що.

«Кадри вирішують все!». Це всім відоме й на перший погляд застаріле вираження не втратило свою актуальність у наші дні, і навряд чи втратить її в доступному для огляду майбутньому. Тому домогтися максимальної віддачі від проведення кадрової політики можливо лише в тому випадку, коли керівництво буде визначати, яка робота в сфері керування людськими ресурсами необхідна, і вчасно вживати відповідні практичні кроки. Стратегічна роль керування людськими ресурсами полягає в тому, щоб забезпечити найбільш ефективну підтримку цілей і стратегії організації з боку персоналу. Звідси можна вивести наступну формулу успіху: найбільшого успіху досягають організації, здатні забезпечити висока якість керування персоналом і високим ступенем його зацікавленості й прихильності.

Місце контролю в забезпеченні конкурентних позицій фірми. Види маркетингового контролю

Важливе місце поряд з оцінкою потенційних можливостей фірми й перспектив її розвитку, а також розробки заходів щодо забезпечення конкурентоспроможності підприємства належить плануванню й контролю результатів маркетингової діяльності.

Як цілісний єдиний економічний організм, будь-яке підприємство функціонує на підставі прогноз – плану. Забезпечити систему прогноз – планування необхідними даними можна лише на основі суцільного, взаємозалежного контролю за річним виконанням планових завдань, дотриманням планів на всіх рівнях господарювання, оцінки ефективності окремих виробництв і підприємства в цілому. На малюнку 1.3 представимо взаємозв'язок планування, організації маркетингу й системи контролю.

Ефективне керування й керівництво на будь-якому рівні економіки неможливо без правильно налагодженої системи контролю й перевірки за виконанням.

Існує чотири види маркетингового контролю.

Контроль за виконанням щорічних планів.

Контроль прибутковості

Контроль ефективності (оцінка ефективності дистрибуції й маркетингових заходів);

Стратегічний контроль

Розглянемо більш детально кожен вид маркетингового контролю.

Контроль щорічних планів.

Контроль щорічних планів припускає зіставлення поточних показників з контрольними цифрами річного плану й, при необхідності, вживання заходів по виправленню положення;

Метою цього виду контролю є з'ясування, чи досягаються заплановані результати виробничої, збутової діяльності підприємства й що необхідно почати, щоб уникнути наслідків різних форс – мажорних обставин.

Контроль прибутковості.

Контроль прибутковості передбачає розрахунок рентабельності, згадані вище в розділі 1.1 й аналіз динаміки абсолютного показника чистого прибутку організації. Прибуток від своєї основної діяльності фармацевтичне підприємство одержує як різницю між доходами від реалізації продукції й витратами на її виробництво. Раціональне співвідношення цих величин дозволити підприємству підвищити ефективність своєї фінансово – економічної діяльності.

Прибуток як кінцевий результат фінансово – господарської діяльності Оптимізація прибутку, обсягу випуску продукції і витрат виробництва

У сучасних умовах особливу актуальність здобуває проблема досягнення підприємства стабільного положення на ринку, зміцнення його конкурентних позицій. Рішення цієї проблеми прямо пов'язане із забезпеченням ефективності виробництва, якості роботи підприємства, що в остаточному підсумку знаходить своє відбиття в показнику прибутку. Тому прибуток є кінцевим фінансовим результатом господарської діяльності підприємства. Її значення укладається в тім, що вона є стрижнем і рушійною силою економіки ринкового типу, основним спонукальним мотивом діяльності підприємців. Прибуток підвищує зацікавленість працівників підприємств у найбільш ефективному використанні ресурсів, тому що є основним джерелом виробничого й соціального розвитку підприємства, найважливішими коштами формування Державного бюджету.

Прибуток підприємства залежить від багатьох факторів: застосованої техніки і технології, рівня організації виробництва, системи керування, кваліфікації кадрів й ін. В остаточному підсумку зазначені фактори знаходять своє відображення у двох показниках, що роблять істотний вплив на прибуток підприємства: ціна продукції і витрати на її виробництво. Ціна продукції на ринку є слідство взаємодії попиту та пропозиції. Під впливом законів ринкового ціноутворення в умовах вільної конкуренції ціна продукції не може бути вище або нижче за бажанням виробника або покупця – вона вирівнюється автоматично. Інша справа витрати виробництва. Вони можуть зростати або знижуватися залежно від обсягу споживаних трудових або матеріальних ресурсів, рівня техніки, організації виробництва й інших факторів. Отже, виробник має у своєму розпорядженні безліч важелів зниження витрат, які він може пустити в хід при вмілому керівництві.

Будь-яка фірма, перш ніж почати виробництво, повинна чітко представляти, на який прибуток вона може розраховувати. Для цього вона вивчить попит і визначить, за якою ціною варто продавати продукцію, і зрівняє передбачувані доходи з витратами, які має бути понести.

Коли фірма провадить продукцію перед нею встає питання: що їй дасть виробництво ще однієї додаткової одиниці продукції? Фірма буде порівнювати граничний доход і граничні витрати. Приріст витрат, пов'язаний з випуском додаткової одиниці продукції, тобто відношення приросту змінних витрат до викликаному ними приросту продукції, називається граничними витратами фірми.

Граничний – це приріст виторгу від реалізації на одиницю приросту кількості виробленого продукту. Доти, поки розширення виробництва буде забезпечувати більше швидкий ріст доходу в порівнянні з ростом витрат, фірма буде нарощувати виробництво. Коли ж додаткова продукція буде більше додавати до витрат, чим до доходу, фірма припинить збільшувати обсяг випуску. Переломною крапкою стане момент, коли буде досягнута рівність граничних витрат і граничного доходу. Та кількість продукції, при якому забезпечується цей рівність, і буде обрано фірмою, тому що в цьому випадку досягається максимальний прибуток. Звідси виникає проблема оптимізації прибутку.

Обсяг виробництва продукції, ціна продукту й витрати (витрати на виробництво продукції) перебувають у певній залежності друг від друга. Тому одержання максимального прибутку, можливо, при певних співвідношеннях цих величин. При прийнятті рішень, націлених на збільшення прибутку підприємства, необхідно враховувати передбачувані величини граничного доходу й граничних витрат. Прагнення одержати максимум прибутку може бути представлене у формальному виді наступною функцією:

R =

(Ц*X) – C max, (1.2)

=

(Ц*X) – C max, (1.2)

де X – кількість товару (продукту);

Ц*X – доход (виторг) від реалізації товару;

С – витрати виробництва (витрати);

R – прибуток від реалізації.

3) Контроль ефективності (оцінка ефективності руху товарів і маркетингових заходів);

Оцінка ефективності руху товарів

Компанія завжди повинна прагне до зниження витрат на розподіл своєї продукції. Адже одна із проблем укладається в тім, що якщо обсяг продаж компанії різко зростає, ефективність розподілу товарів різко знижується. Наприклад, фірма може виявитися не в змозі дотримувати намічених строків поставок. Природно, це негативно позначиться на її репутації, і, зрештою, обсяг продажів упаде. Щоб цього уникнути, керівництву компанії необхідно вчасно визначити вузькі місця й вкласти досить коштів у заходи щодо підвищення ефективності розподілу (подумати про поліпшення розташування складів, способів транспортування).

При аналізі ефективності політики руху товарів розраховується показник суми витрат на транспортування продукції підприємства суб'єктам промислового ринку, що доводиться на 1 грн. продаж.

Оцінка маркетингових заходів.

Кожне підприємство намагається мінімізувати свої витрати, у тому числі й витрати на маркетинг. Це допоможе їй заощадити кошти і дістати більший прибуток, але маркетологи радять керівництву брати до уваги той факт, що лише при достатнім вкладенні кошт у маркетингові заходи можлива максимальна віддача у вигляді росту обсягів продаж підприємства або фірми. При мінімальних витратах росту продаж взагалі спостерігатися не буде, або він буде дуже незначний у порівнянні з витраченими коштами.

Оцінка маркетингових заходів здійснюється шляхом зіставлення корисного ефекту (у нашому випадку обсяги продаж) і витрат на маркетингові заходи.

Чим нижче цей показник, тим ефективніше був реалізований у життя план маркетингу.

У якій залежності перебувають між собою витрати на маркетинг, обсяги продажі прибуток можна представити графічно, що допоможе визначити раціональну область маркетингових витрат.

4) Стратегічний контроль.

Стратегічний контроль припускає здійснення маркетингового аудиту. Маркетинговий аудит – це незалежне (тобто проводиться не самим підприємством, а експертом з поза) періодично повторюване всебічне дослідження маркетингового середовища, мети, стратегії й діяльності фірми з погляду виявлення проблем і схованого потенціалу, а також розробка плану по поліпшенню маркетингу. Стратегічному контролю властиві наступні риси:

– широта охоплення маркетингових показників (розглядають не тільки болючі крапки, але й всі напрямки маркетингу);

– системність (упорядковане вивчення макро- й мікросередовища підприємства);

– незалежність (кращого аудита – той, котрий проводять незалежні фахівці – консультанти);

– періодичність (звичайно до маркетингового аудита прибігають тільки після падіння обсягів продаж; компанії попадають у кризові ситуації тому, що вчасно не досліджували стан свого маркетингу.

Важлива роль у забезпеченні успішної діяльності підприємства відведена місцю контролю. Контроль маркетингової діяльності дозволяє підприємству вдосконалити систему керування, підвищити ефективність всіх напрямків діяльності фірми й дати повноцінну оцінку стану конкурентоспроможності підприємства.

Висновок: в огляді літератури конкурентоспроможність підприємства розглядається як комплексне поняття, що припускає взаємозв'язок і взаємозалежність фінансово – економічного стану організації, конкурентоспроможності продукції, ефективності руху товарів і маркетингових комунікацій. Всі перераховані вище складові варто піддавати постійному контролю. Це дозволить організації визначити слабкі сторони господарської діяльності, що є причинами кризи й здійснити на практиці заходу щодо їхньої ліквідації.

Виходячи з теоретичного обґрунтування конкурентоспроможність, як комплексне поняття, є показником стабільності положення підприємства на ринку, а маркетингові дослідження його складових.

2. Аналіз діяльності і маркетингової дослідження конкурентоспроможності ДП «Спектр»

2.1 Характеристика діяльності ДП «Спектр»

ДП «Спектр» відноситься до державних підприємств із виробничим напрямком діяльності. Воно має статус юридичної особи, має свій розрахунковий рахунок у банку, свою печатку, статут, статутний капітал. Місцезнаходження: Черкаська обл., м. Сміла, вул. Мазура, 24. Підприємство ДП «Спектр» виникло після реструктуризації радіо-приладного заводу «Орізон». Структурна перебудова почалася в 1995 р. з метою перебудови виробництва і її адаптації до діяльності в умовах ринкових відносин, завод був реорганізований шляхом виділення з його складу окремих підприємств (фірм).

Державне підприємство «Спектр» – є самостійним господарським статутним суб'єктом, що бере участь у розвитку економіки й культури України. Для цього фірма займається виробничою, науково – культурною, комерційно – торговельною й іншою статутною діяльністю на принципах економічної самостійності й самофінансування.

Підприємство «Спектр» належить до галузі літакобудування, але не є виробником продукції характерної для цієї галузі. Тому що повністю відсутня підтримка з боку держави. Підприємство не одержує замовлень на виробництво продукції для задоволення потреб держави.

Тому підприємство «Спектр» всі свої сили направляє на своє подальше існування. Історично склалось, що підприємство за родом своєї діяльності й продукцією, можна віднести до галузі загального машинобудування.

Галузь машинобудування є важливою для економіки України в цілому. Дана галузь забезпечує необхідним продуктом все народне господарство. Продукція галузі виготовляється й реалізується як на внутрішньому ринку, так і для країн СНД і зарубіжжя.

Підприємствам важко існувати в галузі, тому що немає стабілізації в економіці України. Конкуренція в галузі значна. По статистиці 30% підприємств даної галузі – це великі підприємства із чисельністю більше 1000 чоловік, 40% – середні заводи (до них відноситься «Спектр») і інші 30% – маленькі фірми.

ДП «Спектр» являє собою закриту систему по розробці конструкторської документації, виготовленню й веденню в дію оснащення, інструмента й нестандартного устаткування. Чисельність працюючих 300 чоловік, у тому числі 180 висококваліфікованих основних робочих різних спеціальностей. На підприємстві з'явилося нове для нього устаткування, таке як токарські напівавтомати, верстати із числовим програмним керуванням, преси й ін. Нові види робіт вимагали належної конструкторської й технологічної підготовки. На підприємстві було створене конструкторське бюро, що на сьогоднішній день укомплектовано сучасною технікою, має впроваджені конструкторські й технологічні системи автоматизованого проектування. Фактично з ремонтно-механічного цеху створене механічне виробництво.

«Спектр» – мобільне, оснащене високоточним устаткуванням, фахівцями, здатна оснастити будь-які вироби, вести підготовку нових виробів, випуск товарів народного споживання й продукцію промислово-технічного призначення.

Види діяльності

Забезпечення технологічним оснащенням, інструментом і нестандартним устаткуванням підприємства й організації. Розробка, виготовлення й технологічне обслуговування прес-форм, штампів і нестандартного встаткування.

Комерційна, торгово-посередницька діяльність, створення регіональної бази по торгівлі інструментом й оснащенням. На сьогоднішній день підприємство «Спектр» виготовляє всю перераховану вище номенклатуру оснащення й інструмента на сторону. Співпрацює й виготовляє оснащення для фірм Німеччини, Ізраїлю, Росії, Франції, Києва, Харкова й інших.

Підприємство виготовляє специфічні вироби: штампи, прес-форми – тільки за замовленням, з підходом до кожного виробу окремо, повністю залежить від покупців. Це тому, що проектування, для виготовлення й випробування великогабаритного оснащення масою 12–15 тонн затрачується дуже багато часу, матеріалів, уміння й витрат висококваліфікованої робочої сили. Тому продукція реалізується тільки за замовленням.

Продукція ДП «Спектр» не має продуктів замінників. Хоча аналогічну продукції випускають в інших містах України.

Основна продукція:

1) Прес-форми для лиття під тиском кольорових металів, пластмас, гуми;

2) Штампи для холодного листового штампування, витяжки, формування, штампування друкованих плат;

3) Ріжучий і вимірювальний інструмент: різці всіх видів, мітчики, свердли для друкованих плат, бори алмазні (технічний і медичні), інструмент із твердого сплаву (вольфрамокобальтовый), калібри й шаблони для контролю;

4) Автомати й напівавтомати технічного й народногосподарського призначення, нестандартне встаткування, столи монтажні, стільці, тумбочки, стелажі, шафи, устаткування для деревообробки;

5) Вузли й механізми для сільськогосподарських машин ланцюга мисові, саленблоки, зірочки й інше встаткування до імпортних комбайнів і машин.

На підприємстві «Спектр» великий парк універсального встаткування: токарські, фрезерні, свердлильні, координатно-розточувальні, шліфувальні й електроерозійні верстати підприємств СНД, а також фірм Японії, Німеччини, Швейцарії й інших.

Організаційна структура підприємства

Підприємство має у своїй структурі конструкторсько-технологічний відділ, ковальські, термічні ділянки, інструментальний цех, бюро нової техніки, інструментальний, технологічний відділ, склади для інструмента й оснащення, металу й матеріалів.

На підприємстві головним являється директор, якому підкоряється зам. Директор і головний бухгалтер та інші.

Заступник директора по виробництву підкоряється директорові. Керує безпосередньо виробничим процесом

Головний бухгалтер здійснює поточне керівництво бухгалтерською службою підприємства, забезпечує виконання завдань підприємства, передбачених законів. Несе юридичну відповідальність за всі інші види відповідальності й вірогідність бухгалтерського звіту. Головний бухгалтер зобов'язаний вчасно подати звітність підприємства, створити в кожному структурному розділі й на робочому місці умови праці у відповідності до умов нормативних актів, а також забезпечити права працівникам. Підкоряється директорові.

Начальник відділу постачання й збуту організовує забезпечення підприємства всіма необхідними для його виробничого процесу матеріальними ресурсами. Підкоряється директорові підприємства. Звільняється й призначається на посаду директором.

Транспортне господарство займається перевезенням матеріалів, готової продукції, устаткування в необхідних обсягах у необхідний пункт призначення.

Основними функціями ремонтно-механічної ділянки є: класифікація й паспортизація встаткування, проведення систематизованого технічного обслуговування й ремонту, модернізація встаткування, розробка й впровадження передових прогресивних ремонтних технологій.

Конкурентоспроможність підприємства

Проблеми, що встали перед менеджерами ринку товарів в умовах кризи, не залежать від форми діяльності. Будь то виробники, оптовики або приватні підприємці – усім доводиться зіштовхуватися зі зниженням продаж, якісними змінами попиту, залежності у фінансовому секторі й втратою партнерів. У результаті все це позначається на конкурентоспроможності підприємства в цілому. Підприємство одержує збитки або різке зниження прибутку, існує дефіцит оборотних коштів, і відсутні фінансові резерви для капіталовкладень.

Причинами кризи можуть виступати багато факторів, серед яких:

– висока конкуренція (у тому числі несумлінна);

– розбіжності в галузі;

– зміна законодавчої бази;

– нездорова політична й економічна ситуація в країні;

– втрата фінансової підтримки або заступника;

– втрата налагоджених зв'язків з постачальниками й іншими суб'єктами ринку.

Так чи інакше, всі вони в сукупності або кожний окремо приведуть до одного І того ж результату – ослабленню конкурентних позицій підприємства. Ці фактори плюс ряд інших негативних змін у галузі виробництва товарів сприяли зниженню конкурентоспроможності ДП «Спектр».

В основному весь аналіз діяльності ДП «Спектр» спрямований на виявлення слабких конкурентних позицій підприємства з метою надання рекомендацій з їхнього зміцнення або усунення (останнє здійснюється в тому випадку, якщо виявлена ситуація негативно позначається на конкурентоспроможності підприємства, або ж більше не здатна принести позитивних результатів). Проаналізуємо окремо кожне з напрямків господарської діяльності ДП «Спектр»: проведемо фінансово – економічний аналіз, досліджуємо конкурентоспроможність продукції (попередньо опитавши споживачів на питання кращих критеріїв вибору товарів), ефективність збутової й маркетингової діяльності, а також покажемо, чи сприймають суб'єкти ринку виробництва товарів дане підприємство як конкурентоздатного виробника товарів.

Споживачами продукції, що випускає ДП «Спектр» у м. Харків є: НВР «Шар», НП «Анпласт», ТОВ «Бриз», НП «Рэд – Лайн». У м. Київ – ГП «Агротехнічна компанія», НП «Парцелак ЛТД», ПО «Энергосервис», ТОВ «Стосів лтд»; у м. Черкаси – ПВФ «Промвит», ТОВ ТД «Авто», ПП «Спектр – Информ», а також Одеса, Суми, Львів і Чигирин.

Виготовляючи запасні частини й деталі для тютюнових фабрик, підприємство налагодило постійні зв'язки з тютюновими фабриками міст Прилуки (АТ ТК «ВАТ – Прилуки»), Черкас (ЗАТ «Лиггетт – Дукат – Україна»), Києва (ЗАТ «Реэмстра – Київ – Тютюнова фабрика»).

Основними конкурентами ДП «Спектр» є: ДП «Лідер», ЧП «Україна», АТ «Прогрес» та інші.

2.2 Економічний аналіз підприємства

Контрольно-аналітичної функції поряд із плануванням й організацією приділяється особлива роль. Вона повинна пронизувати всі сфери діяльності будь-якого підприємства, оскільки саме виявлені в ході аналізу й контролю помилки дають передумови для впровадження заходів щодо підвищення ефективності керування організацією, що, у свою чергу, буде сприяти посиленню конкурентних позицій підприємства.

Нами був проведений фінансово – економічний аналіз ДП «Спектр», що відіграє велику роль при дослідженні конкурентних позицій підприємства. За допомогою показників внутрішньої звітності ми змогли відобразити реальний фінансовий стан і перспективність діяльності організації.

За запропонованою методикою в розділі 1.1, проведемо моніторинг показників рентабельності активів, оборотності товарних запасів і фінансової стабільності, а також абсолютних показників чистого прибутку ДП «Спектр» за 2001–2005 рік, використовуючи данні таблиці 2.1.

Таблиця 2.1. Показники внутрішньої звітності

|

Показники |

Роки, тис. грн. |

||||

|

2001 |

2002 |

2003 |

2004 |

2005 |

|

|

Чистий прибуток |

895,7 |

1056,4 |

10573, |

1344,2 |

1020,5 |

|

Чисті продажі |

7234 |

9114,4 |

10995,3 |

12638,7 |

16763,23 |

|

матеріально – виробничі запаси |

2191,4 |

1943,56 |

2623,7 |

2755,54 |

3246,14 |

|

власний капітал |

4875,6 |

4263,3 |

6012,2 |

7967 |

9257,3 |

|

оборотний капітал |

3754,3 |

3423,2 |

7034,1 |

9563 |

14524 |

|

кошти |

5 |

4,32 |

7,45 |

40,1 |

226,2 |

Чистий прибуток і коефіцієнт стабільності економічного росту.

Розглянемо, як був проведений аналіз прибутку на підставі динаміки коефіцієнта стабільності економічного зросту.

Стабільність економічного зросту визначає наскільки перспективні організація і стійкі конкурентні позиції на ринку.

Коефіцієнт стабільності економічного зросту являє собою відношення величин чистого прибутку й власного капіталу. Представимо в динаміку величини цього коефіцієнта й зобразимо її графічно.

Таблиця 2.2ю Коефіцієнт стабільності економічного росту

|

Роки |

Коефіцієнт стабільності економічного зросту, % |

|

2001 |

26 |

|

2002 |

23 |

|

2003 |

24 |

|

2004 |

16 |

|

2005 |

11 |

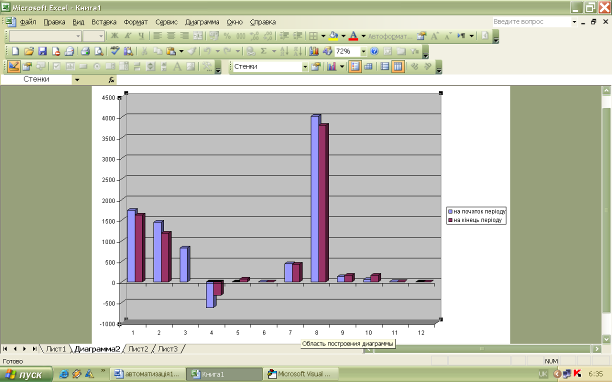

Як ми бачимо, динаміка коефіцієнта стабільності економічного росту – негативна, оскільки відбувається зниження цього показника. Така ситуація обумовлена майже незмінною величиною чистого прибутку й зростаючих показників власного капіталу. Останнє дає підставу думати, що діяльність підприємства перспективна, буде в тому випадку, якщо будуть початі заходи щодо стимулювання зростання прибутку. Оскільки прибуток безпосередньо залежить від величини обсягів продаж продукції і її собівартості, розглянемо в динаміку співвідношення цих трьох показників, що зобразимо на малюнку 2.3.

Як ми бачимо, поряд зі збільшенням обсягів продаж, спостерігається ріст собівартості продукції, а прибуток практично залишається на тому самому рівні. Тому керівництву підприємства варто вжити заходів по оптимізації розміру прибутку підприємства.

2001 2002 2003 2004 2005

роки

Рис. 2.3. Динаміка обсягів продаж, собівартості й прибутку

У сформованому нестійкому фінансовому становищі це досить не просто. Для початку необхідно обрати раціональний випуск продукції.

2) Рентабельність. Рентабельність є відносним показником, за допомогою якого можна охарактеризувати прибутковість активів і продаж, порівнюючи останні з величиною чистого прибутку.

Таблиця 2.3. Рентабельність продаж

|

Роки |

Рентабельність продаж |

|

2001 |

12,68 |

|

2002 |

11,63 |

|

2003 |

9,6 |

|

2004 |

10,55 |

|

2005 |

6,05 |

Рис. 2.4. Динаміка рентабельності продаж

Оскільки спостерігається паралельний ріст обсягів продажі собівартості продукції, прибуток не збільшується, що й спричиняється падіння рентабельності продаж.

Таблиця 2.4. Рентабельність активів

|

Роки |

Рентабельність активів |

|

2001 |

18,1 |

|

2002 |

17,2 |

|

2003 |

13,8 |

|

2004 |

7,4 |

|

2005 |

4,45 |

З 2001 по 2005 рік активи підприємства збільшувалися, але чистий прибуток майже не перетерпів змін, що й стало причиною спаду рентабельності активів.

3) Власний оборотний капітал є частиною оборотного капіталу, що перебуває в повнім розпорядженні підприємства, тобто, крім поточних зобов'язань. Надалі ми будемо оперувати саме цим показником, оскільки його використання більш реально відобразить фінансовий стан підприємства.

Таблиця 2.5. Рентабельність власного оборотного капіталу

|

Роки |

Рентабельність власного оборотного капіталу |

|

2001 |

38,19 |

|

2002 |

78,81 |

|

2003 |

46,49 |

|

2004 |

36,47 |

|

2005 |

42,33 |

Як ми бачимо, спостерігається негативна динаміка рентабельності оборотного капіталу (з 2002 року), що обумовлено низькими показниками чистого прибутку й зростаючих значень оборотного капіталу, значна частина якого доводиться на дебіторську заборгованість, що ще більше збільшує ситуацію зі зниженням цього показника.

Представлені графіки говорять про постійний спад рентабельності представлених фінансово-економічних показників. Причиною падіння є те, що поряд з зростом продаж, оборотного капіталу й активів підприємства прибуток істотно не змінюється. Тому підприємству варто приділити увагу питанню оптимізації прибутку.

4) Оборотність. Показник оборотності характеризує наскільки швидко окупають себе матеріально – виробничі запаси і яка кількість оборотів робить оборотний капітал за рік.

Чим вище цей показник, тим скоріше окупаються активи підприємства й тим більше прибутку приносить використання оборотного капіталу.

Оборотність запасів

Таблиця 2.6. Оборотність запасів

|

Роки |

Оборотність запасів |

|

2001 |

3,25 |

|

2002 |

4,67 |

|

2003 |

4,19 |

|

2004 |

4,26 |

|

2005 |

5,12 |

Оборотність запасів зросте, як видно на графіку. Це одна з позитивних тенденцій, виявлена в ході фінансово-економічного аналізу.

Оборотність власного оборотного капіталу

Таблиця 2.7. Оборотність власного оборотного капіталу

|

Роки |

Оборотність власного оборотного капіталу |

|

2001 |

3,01 |

|

2002 |

6,77 |

|

2003 |

4,82 |

|

2004 |

3,45 |

|

2005 |

6,98 |

У результаті випереджального зросту оборотного капіталу в порівнянні з продажами оборотність оборотного капіталу падає, але після 2004 року спостерігається істотне збільшення цього показника. Хоч оборотний капітал збільшується постійно за досліджувані 5 років, але ця тенденція виявлена за рахунок зросту дебіторської заборгованості підприємства.

Із проведених підрахунків видно, що матеріально – виробничі запаси стали окупатися скоріше. Спостерігається збільшення кількості оборотів, зроблених ними за рік. Відносно оборотного капіталу ситуація протилежна: кількість оборотів оборотного капіталу за рік знижується, при чому спад обумовлюється випереджальним зростом оборотного капіталу (значна частка доводиться на дебіторську заборгованість) у порівнянні з обсягами продаж.

Коефіцієнти фінансової стабільності.

Коефіцієнт автономності. Коефіцієнт автономності характеризує фінансову залежність підприємства.

Таблиця 2.8. Коефіцієнт автономності

|

Роки |

Коефіцієнт автономності |

|

2001 |

0,79 |

|

2002 |

0,7 |

|

2003 |

0,54 |

|

2004 |

0,45 |

|

2005 |

0,4 |

Нормальне мінімальне значення коефіцієнта перебуває на рівні 0,5 і означає те, що всі зобов'язання підприємство може погасити своїм власним капіталом. Зниження коефіцієнта автономності свідчить про збільшення фінансової залежності й ризику фінансових труднощів у наступних періодах, що й спостерігаємо в 2004 й 2005 роках.

Коефіцієнт покриття. Даний коефіцієнт відображає можливість погашення поточного боргу оборотними коштами. Чим вище цей показник, тим ефективніше використання оборотного капіталу для покриття поточного боргу.

Таблиця 2.9. Коефіцієнт покриття

|

Роки |

Коефіцієнт покриття |

|

2001 |

2,78 |

|

2002 |

1,75 |

|

2003 |

1,47 |

|

2004 |

1,37 |

|

2005 |

1,17 |

За 2001–2005 рік хоч і спостерігається зріст величини оборотного капіталу, але значна частка в оборотних активах доводиться на дебіторську заборгованість (в 2004 році вона склала 55% від загальної суми джерел фінансування, а в 2005 – 52%); разом з тим поточний борг також збільшується, за рахунок цього коефіцієнт покриття знижується.

Найбільш ліквідні кошти підприємства – грошові. Тому погашення своїх поточних зобов'язань починають саме з них. Коефіцієнт абсолютної ліквідності відображає це покриття.

Таблиця 2.10. Коефіцієнт абсолютної ліквідності

|

Роки |

Коефіцієнт абсолютної ліквідності |

|

2001 |

0,001 |

|

2002 |

0,002 |

|

2003 |

0,004 |

|

2004 |

0,004 |

|

2005 |

0,02 |

Як ми бачимо, погасити свої зобов'язання за рахунок «живих» грошей підприємство не здатне. Покриття боргів іде за рахунок виробництва на давальницькій сировині й за рахунок бартерних товарних операцій. Від останніх варто відмовитися й перейти на жорсткі умови співробітництва з посередниками, що спочатку знизить і так невеликі обсяги реалізації, але зміцнить фінансову залежність підприємства (лише в тому випадку, якщо пріоритет співробітництва буде відданий лідируючим оптовим компаніям, які безпосередньо будуть реалізовувати продукцію підприємства магазинам із продажу електротоварів, не використовуючи послуги інших оптових організацій).

Коефіцієнт маневреності власного капіталу.

Цей показник вимагає особливої уваги, оскільки характеризує, яку частку у власному капіталі займає власний оборотний капітал (частина оборотного капіталу, що перебуває в розпорядженні підприємства, крім поточних зобов'язань).

Таблиця 2.11. Коефіцієнт маневреності власного капіталу

|

Роки |

Коефіцієнт маневреності власного капіталу |

|

2001 |

0,47 |

|

2002 |

0,31 |

|

2003 |

0,4 |

|

2004 |

0,44 |

|

2005 |

0,26 |

Через велику заборгованість перед кредиторами, що з кожним роком збільшувалася, не можливий зріст власного оборотного капіталу, хоча для власного капіталу характерна тенденція зросту. Цей факт служить передумовою для того, щоб керівництво підприємства вжило твердих заходів, щоб дебітори повернули свої борги, що спричинить можливість погасити кредиторську заборгованість.

У цілому, фінансово – економічний аналіз за 2001–2005 рік показав, що діяльність ДП «Спектр» низько рентабельна й підприємство перебуває в нестабільному фінансовому становищі, оскільки спостерігається постійне збільшення кредиторських зобов'язань і значна частка оборотного капіталу доводиться на дебіторську заборгованість, хоча для власного капіталу й коштів характерний зріст. Обсяги продаж ростуть, але за рахунок низьких прибутків рентабельність падає. Підприємство перебуває в ситуації зростаючого ризику фінансової залежності через непогашення дебіторами своїх зобов'язань перед підприємством (що вимагає впровадження жорстких умов роботи з компаніями дистриб’юторами), а так само здійсненням бартерних операцій, що не дозволяють у добавок підприємству збільшити найбільш ліквідні кошти – гроші. Це спричиняє неможливість вчасно закуповувати сировину для виробництва й ставить ще в більшу залежність перед своїми кредиторами.

2.3 Методичне обґрунтування товарної політики ДП «Спектр»

Продукцію можна назвати конкурентоспроможності лише в тому випадку, коли вона відповідає вимогам і запитам споживачів.

З'ясування, які критерії є найбільш значимі при виборі товару, допоможе підприємству зміцнити конкурентні позиції своєї продукції.

По даним проведеного анкетування менеджерів-консультантів із продажу товарів і кінцевих споживачів було встановлено, що менеджери-консультанти на перше місце ставлять надійність і безпеку товару, на друге – ціну; кінцеві споживачі пріоритетне місце відводили ціні й практичності.

Якщо товар невідомий ще споживачам, консультанти у своїх рекомендаціях покупцям у першу чергу будуть посилатися на високу надійність товару, навіть якщо ціна висока, аргументуючи свою пропозицію тим, що краще заплатити більше відразу і одержати максимальну корисність у використанні, ніж придбати дешеві товари, але витратити ще більше грошей на ремонт або повторну покупку.

Коли товар відомий споживачеві, вибір вони роблять самі, спочатку орієнтуючись на ціну, а потім вже на рекомендації консультанта. Тому, рекламуючи свою продукцію, основний опір треба робити на раціональне співвідношення високої надійності товару і його вартості.

Як було зазначено вище тільки сполучення високої надійності й доступної вартості товарам забезпечити підприємство високими обсягами збуту продукції. В умовах конкурентної боротьби існує ще одна умова ефективної реалізації продукції: необхідно, щоб товар був відомий ринку.

Щоб представити продукцію підприємства як конкурентоспроможну, необхідно діяти у двох напрямках: підсилити комунікаційні зв'язки з дистриб'юторами про товари, що випускають підприємством, а споживачеві підносити інформацію таким чином, щоб робився упор на переваги товару й надання повноцінної інформації про характеристику і безпеку застосування, і, звичайно ж, формувати позитивний імідж своєї організації. В умовах економії витрат значні кошти для рекламної компанії. Щоб вирішити питання хоча б частково, необхідно знайти рішення.

Довіра споживачів до організації в цьому випадку можна сформувати лише безпосередньо, спілкуючись із ними. У цьому допоможуть участі в різних конференціях, виставках, виступах у ЗМІ, орієнтованих на кінцевого споживача. Саме останні заходи проводяться досить рідко підприємством.

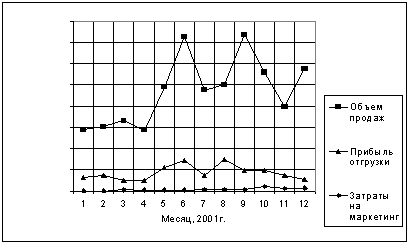

2.4 Аналіз збуту товарів і оцінка конкурентної діяльності ДП «Спектр»

Служба збуту на підприємстві організована по регіональному принципі. Яких або обмежень при виборі каналів збутового ланцюга тут ні, що знижує ефективність збутової діяльності (тут працюють як з великими, так і із середніми, а також дрібними дистриб'юторами залежно від того, на яку суму надійшов замовлення). Відстежити реальні обсяги реалізації не можливо, оскільки багато оптових фірм перепродують товари, що випускаються підприємством, іншим оптово – роздрібним організаціям.