Анализ стоимостных цепочек

Содержание

Введение

1. Теоретические аспекты анализа

1.1 Анализ стоимостных цепочек

1.2 Функционально-стоимостной анализ

1.3 SWOT - анализ

2. Издержки производства

2.1 Понятие издержек

2.2 Определение издержек производства

Заключение

Список использованной литературы

Введение

Данная тема считается актуальной, т.к. один из наиболее четких индикаторов ситуации компании - ее ценовая позиция по отношению к конкурентам. Особенно это относится к отраслям со слабо дифференцированной продукцией, но даже в противном случае компании вынуждены не отставать от соперников, иначе они рискуют потерять конкурентную позицию. Различия в издержках соперников могут вызваться:

разницей цен на сырье, материалы, комплектующие, энергию и т.д.

разницей в базовых технологиях, возрасте оборудования, - разницей во внутренних себестоимостях из-за различных размеров производственных единиц, кумулятивного эффекта выпуска, уровней производительности, различных налоговых условиях, уровней организации производства и т.д.

разницей в чувствительности к инфляции и изменениям курсов валют, - разницей в транспортных расходах,

разницей затрат в каналах распределения.

Стратегический стоимостный анализ фокусируется на относительной стоимостной позиции фирмы по отношению к ее соперникам. Первичным аналитическим подходом такого анализа является построение стоимостной цепи по отдельным действиям, показывающей картину стоимости от сырья до цены конечных потребителей. Если фирма теряет конкурентоспособность в задней или передней частях цепи, она может изменять свои внутренние действия с целью восстановления конкурентоспособности.

Для того чтобы определить стратегию поведения организации и провести эту стратегию в жизнь, руководство должно иметь углубленное представление не только о внутренней среде организации, ее потенциале и тенденциях развития, но и о внешней среде, тенденциях ее развития и месте, занимаемом в ней организацией. При этом внешнее окружение изучается стратегическим управлением в первую очередь для того, чтобы вскрыть те угрозы и возможности, которые организация должна учитывать при определении своих целей и при их достижении.

Целями данной курсовой работы является изучение стоимостных цепочек с помощью, SWOT-анализа, функционально-стоимостного анализа, издержек производства их сущности и пути их снижения, влияния издержек на прибыль. Издержки производства сейчас являются довольно серьёзной и актуальной проблемой на сегодняшний день, потому что в условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики - предприятию. Именно на этом уровне создается нужная обществу продукция, оказываются необходимые услуги. На предприятии сосредоточены наиболее квалифицированные кадры. Здесь решаются вопросы экономного расходования ресурсов, применения высокопроизводительной техники, технологии. На предприятии добиваются снижения до минимума издержек (затрат) производства и реализации продукции.

1. Теоретические аспекты анализа

1.1 Анализ стоимостных цепочек

Процесс проведения анализа стоимостных цепочек начинается с внутреннего анализа фирмы и затем выводится во внешний конкурентный анализ системы издержек отрасли. Он заканчивается интеграцией этих двух анализов для определения, создания и потенциального поддержания конкурентного преимущества.

Установка на избирательную экспансию бизнеса предполагает серьезный анализ того, что приносят организации производственно коммерческие операции в текущих сегментах рынка и насколько эффективны ее действующие производственно-коммерческие цепочки. Если и те и другие действительно оказываются наиболее эффективным вариантом, то организации следует сконцентрировать свои усилия на развитии в направлении от Е к В, т.е. в направлении развития своего внутреннего потенциала для осуществления своих произвол коммерческих операций.

Если же анализ показывает, что организация может добиться больших успехов в других сегментах рынка или при другой организации производственно-стоимостных цепочек, организации следует сконцентрировать свои усилия на развитии. Это может быть достигнуто путем кооперации с другими участниками отрасли. Применение сетей кооперации вместо конкуренции позволяет не только значительно увеличить присутствие организации на рынке и в отрасли, но и высвободить ресурсы для наращивания внутреннего потенциала.

Для оценки стратегической позиции предприятия используются несколько методик.

SWOT анализ - аббревиатура английских слов strengths, weaknesses, opportunities, threats сильные, слабые имеются в виду стороны предприятия, возможности, опасности. На основе анализа внутренней и внешней среды, выявления ключевых факторов успеха, социальных аспектов строится четырёхклеточная матрица. Клетки её заполняются соответствующими данными. Полученные данные позволяют сформировать стратегию предприятия, которая закладывается в планы, исполняется, результаты подвергаются очередному этапу анализа.

Матрица БКГ (Бостонской консультативной группы). Схожий подход. Результаты аналитической работы представляются таким же образом. Определяются позиции предприятия на рынке по сравнению с ведущей фирмой в данном сегменте рынка, все направления деятельности разбиваются на четыре группы. В их отношении вырабатываются соответствующие стратегии. Наработаны типовые рекомендации, суть которых сводится к поддержке перспективных, ликвидации безнадёжных направлений деятельности.

Матрица Мак-Кинси является развитием матрицы БКГ. Эта методика предусматривает использование формализованных показателей привлекательности рынка и конкурентного статуса. В исходных данных используются экспертные оценки прогнозные показатели.

Анализ цепочки создания стоимости и конкурентный анализ по Портеру. Им предложено представить совокупность выполняемых предприятием функций в виде цепочек процессов создания стоимости. В начале и конце цепочек деятельность предприятия интегрируется (согласуется) с деятельностью партнёров по бизнесу.

Конкурентный анализ проводится на "поле сил", действующих на предприятие. Автор выделил пять основных, среди которых: влияние покупателей, влияние поставщиков; возможность появления новых конкурентов, существование товаров-заменителей, действия конкурентов внутри отрасли. Исследуются факторы, обусловливающие эти силы, оценивается их соотношение. По материалам анализа вырабатывается оптимальная стратегия. Конкретных рекомендаций методика не даёт и ограничивается качественным анализом.

Анализ стоимостных цепочек стимулирует фирму принять стратегический анализ затрат, позволяющий сравнительно рассмотреть все мероприятия по созданию ценности, доставляющие ее покупателю. Кроме того этот анализ включает в себя гораздо больше экономических двигателей затрат, влияющих на равенство ценности покупателя, как, например, структурные двигатели (масштаб, опыт, технологии, комплексность) и исполнительные двигатели (стиль управления полным качеством, планирование завода, загрузка производственных мощностей, технологические подходы при производстве высококачественных изделий, вертикальные связи с поставщиками и покупателями).

Стало необходимым накопленный опыт в планировании, анализе и контроле затратами в относительно стабильной среде бизнеса использовать для достижения целей и реализации стратегий организации в условиях быстро и непредсказуемо изменяющейся среды. Потребовалось перейти от устаревших методов распределения и анализа затрат "по факту" к современной концепции стратегического управления затратами.

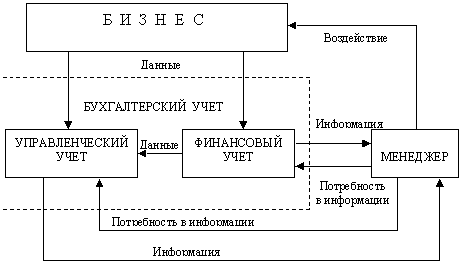

Под стратегическим управлением затратами понимается аналитическая система для соотнесения значимой бухгалтерской информации со стратегией фирмы. Данные о затратах используются для разработки стратегии, направленной на создание и реализацию устойчивого конкурентного преимущества. А современный бухгалтерский учет выступает как информационная система, обслуживающая процесс принятия управленческих решений (рис.1).

Рис.1 Бухгалтерский учет как информационная система для принятия управленческих решений

Бухгалтерский учет, таким образом, обеспечивает количественной информацией процесс принятия и реализации управленческих решений. Информационная связь между финансовым и управленческим учетом никакими законодательными нормами и стандартами не регламентируется. Тем не менее, информация управленческого учета должна быть согласована и сопоставима с информацией финансового учета. Для обеспечения такой сопоставимости следует внимательно отнестись к процессу разработки учетной политики предприятия, которая должна формироваться совместными усилиями главного бухгалтера и финансового директора. В противном случае сбором и обработкой учетной информации, используемой для принятия управленческих решений, придется заниматься специальной учетной службе, что в условиях обострения ценовой конкуренции не будет способствовать уменьшению или оптимизации затрат.

Процесс проведения анализа стоимостных цепочек начинается с внутреннего анализа фирмы и затем выводится во внешний конкурентный анализ системы издержек отрасли. Он заканчивается интеграцией этих двух анализов для определения, создания и потенциального поддержания конкурентного преимущества.

1.2 Функционально-стоимостной анализ

Под функционально-стоимостным анализом понимается метод комплексного системного исследования функций объекта (изделия, процесса, структуры), направленный на оптимизацию соотношении между качеством, полезностью функций объекта и затратами на их реализацию на всех этапах жизненного цикла.

Основными теоретическими источниками Функционально-стоимостной анализ можно считать: теорию систем и метода системного анализа; теорию функциональной организации и методы инженерного анализа; теорию эффективности и методы экономического анализа; теорию организации трудовых процессов и методы активизации творчества.

Использование этих теорий и методов находит отражение в соответствующих принципах Функционально-стоимостной анализ:

I) системном подходе;

2) функциональном подходе;

3) принципе соответствия значимости и полезности функций затратам на их реализацию;

4) народнохозяйственном подходе;

5) принципе коллективного творчества.

Системный подход означает рассмотрение объекта, как элемента системы более высокого порядка и как системы, состоящей из взаимосвязанных элементов.

Функциональный подход в отличие от предметного, который используется в большинстве традиционных методов снижения затрат, означает, что объект рационализации понимается и совершенствуется не в своей конкретной реальной форме, а как комплекс функций, которые он выполняет или должен выполнять.

Принцип соответствия значимости и полезности функций затратам на их реализацию отражает цель функционально-стоимостной анализ и является следствием предыдущего принципа, то есть развитием функционального подхода.

Народнохозяйственный подход предполагает обеспечение общественно необходимого качества изделия при обязательном учете затрат на всех этапах его жизненного цикла (проектирования, изготовления, применения, утилизации, сбыта) с позиции их соответствия общественно-необходимому уровню.

Принцип коллективного творчества предусматривает:

использование методов активизации мышления (мозговой штурм, морфологический анализ, теория решения изобретательских задач и др.);

обязательную работу группы специалистов разных профессий, хорошо знакомых с проектированием, технологией, экономикой, управлением, организацией производства, нормированием, материаловедением, снабжением, сбытом, эксплуатацией и другими процессами, связанными с производством и функционированием анализируемого объекта.

Наряду с перечисленными принципами, являющимися основополагающими, функционально-стоимостной анализ предусматривает использование и ряда производных принципов. Так, производной принципа народнохозяйственного подхода является принцип планового проведения функционально-стоимостной анализ. Он означает: обязательное его использование в качестве инструмента управления эффективностью, т.е. в качестве одного из средств планируемого обеспечения высоких конечных результатов деятельности коллектива; установление зданий, намечаемых к получению благодаря применению функционально-стоимостной анализ и отражение этих заданий в планах развития науки и техники НИИ и в соответствующих разделах техпромфинпланов предприятий (ПО); введение определенного порядка в сам процесс проведения функционально-стоимостной анализ: ограничение его временными и пространственными рамками, а также размером выделяемых ресурсов.

Производной комплекса принципов - функционального, системного и принципа соответствия затрат значимости функций и качеству их исполнения - можно считать программно-целевой принцип. Этот принцип основан на представлении решения сложных проблем в виде развернутых программ действий. Обязательными признаками программы являются наличие сформулированных целей, расчет потребных ресурсов и учет их ограничений. Программно-целевой принцип проявляется в функционально-стоимостной анализ при оценке роли функций, определении допустимых затрат на них.

Таким образом, задается цель по затратам. Кроме того, программно-целевой принцип присутствует и в организации работ по функционально-стоимостной анализ при использовании рабочего плана проведения функционально-стоимостной анализ, включающего ряд взаимосвязанных этапов (подготовительный, информационный, аналитический, творческий, исследовательский, рекомендательный, внедрение).

Основной целью функционально-стоимостного анализа является:

на стадиях НИР и ОКР - предупреждение возникновения излишних затрат;

на стадиях производства и применения (эксплуатации) объекта - сокращение (исключение) неоправданных затрат и потерь.

С помощью ФСА решаются задачи:

1) снижение материалоемкости, трудоемкости, энергоемкости и фондоемкости объекта;

2) уменьшение эксплуатационных и транспортных расходов;

3) замены дефицитных, дорогостоящих и импортных материалов;

4) повышение производительности труда;

5) повышение рентабельности изделий;

6) устранений "узких мест" и диспропорций и т.д.

Итогом проведения функционально-стоимостной анализ должно быть снижение затрат на единицу полезного эффекта. Это достигается путем сокращения затрат при одновременном повышении потребительских свойств; уменьшения затрат при сохранении уровня качества; повышения качества при сохранении уровня затрат; повышения качества при экономически оправданном некотором увеличении затрат; сокращения затрат при обоснованном снижении технических параметров до их функционально необходимого уровня.

Использование любого метода предполагает наличие специальной терминологии, специальных подходов. В функционально-стоимостном анализе используется специальный терминологический словарь.

ФУНКЦИЯ - форма проявления свойств в определенной системе отношений для получения требуемого результата (указание действия, которое должен производить объект для достижения поставленной цели).

СВОЙСТВО - внутренне присущая или приданная объекту способность обнаруживать те или иные стороны в процессах взаимосвязи и взаимодействия.

ЦЕЛЬ действия - мысленное представление результата, на достижение которого направлено действие.

СТРУКТУРНАЯ МОДЕЛЬ - условное изображение структуры объекта, отражающее состав и взаимосвязи его элементов.

ФУНКЦИОНАЛЬНАЯ МОДЕЛЬ - описание объекта на языке выполняемых функций и их отношений.

ВНЕШНЯЯ ФУНКЦИЯ - выполняемая объектом в целом в условиях взаимодействия с внешней средой.

ГЛАВНАЯ ФУНКЦИЯ - внешняя функция, необходимость реализации которой сфере применения объекта является главной причиной и целью его создания, производства и существования.

ВТОРОСТЕПЕННАЯ ФУНКЦИЯ - внешняя функция, отражающая побочную цель создания объекта.

ВНУТРЕННЯЯ ФУНКЦИЯ - выполняемая элементами объекта или их связями в рамках объекта как системы.

ОСНОВНАЯ ФУНКЦИЯ - внутренняя функция, выполнение которой является необходимым условием сохранения, существовании, функционирования и развития объекта, ликвидация ее приводит к потере работоспособности объекта.

ВСПОМОГАТЕЛЬНАЯ ФУНКЦИЯ - внутренняя функция, обеспечивающая реализацию основных функций.

ФУНКЦИОНАЛЬНО-СТРУКТУРНАЯ МОДЕЛЬ - условное изображение объекта, получаемое путем совмещения.

ФУНКЦИОНАЛЬНО-НЕОБХОДИМЫЕ ЗАТРАТЫ - минимально возможные затраты на осуществление объектом комплекса необходимых функций, определяемые специальными методами ФСА.

ФУНКЦИОНАЛЬНО-СТОИМОСТНАЯ ДИАГРАММА - условное изображение соотношения значимости, качества исполнения и затрат на функции.

1.3 SWOT - анализ

Для того чтобы получить ясную оценку сил предприятия и ситуации на рынке, существует SWOT-анализ.

SWOT-анализ - это определение сильных и слабых сторон предприятия, а также возможностей и угроз, исходящих из его ближайшего окружения (внешней среды).

Сильные стороны (Strengths) - преимущества организации;

Слабости (Weaknesses) - недостатки организации;

Возможности (Opportunities) - факторы внешней среды, использование которых создаст преимущества организации на рынке;

Угрозы (Threats) - факторы, которые могут потенциально ухудшить положение организации на рынке.

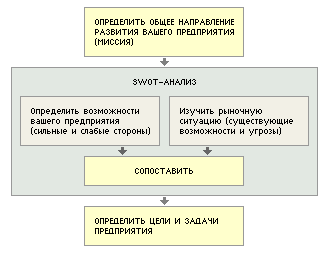

Для проведения анализ необходимо:

Определить основное направление развития предприятия (его миссию)

Взвесить силы и оценить рыночную ситуацию, чтобы понять, возможно ли двигаться в указанном направлении и каким образом это лучше сделать (SWOT-анализ);

Поставить перед предприятием цели, учитывая его реальные возможности (определение стратегических целей предприятия)

Рис.4 Последовательность действий для проведения SWOT-анализа

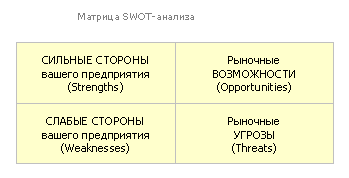

Проведение SWOT-анализа сводится к заполнению матрицы SWOT-анализа. В соответствующие ячейки матрицы необходимо занести сильные и слабые стороны предприятия, а также рыночные возможности и угрозы.

Сильные стороны предприятия - то, в чем оно преуспело или какая-то особенность, предоставляющая дополнительные возможности. Сила может заключаться в имеющемся опыте, доступе к уникальным ресурсам, наличии передовой технологии и современного оборудования, высокой квалификации персонала, высоком качестве выпускаемой продукции, известности торговой марки и т.п.

Слабые стороны предприятия - это отсутствие чего-то важного для функционирования предприятия или что-то, что пока не удается по сравнению с другими компаниями и ставит предприятие в неблагоприятное положение. В качестве примера слабых сторон можно привести слишком узкий ассортимент выпускаемых товаров, плохую репутацию компании на рынке, недостаток финансирования, низкий уровень сервиса и т.п.

Рыночные возможности - это благоприятные обстоятельства, которые предприятие может использовать для получения преимущества. В качестве примера рыночных возможностей можно привести ухудшение позиций конкурентов, резкий рост спроса, появление новых технологий производства продукции, рост уровня доходов населения и т.п. Следует отметить, что возможностями с точки зрения SWOT-анализа являются не все возможности, которые существуют на рынке, а только те, которые можно использовать.

Рыночные угрозы - события, наступление которых может оказать неблагоприятное воздействие на предприятие. Примеры рыночных угроз: выход на рынок новых конкурентов, рост налогов, изменение вкусов покупателей, снижение рождаемости и т.п.

Рис.5 Матрица SWOT-анализа

Один и тот же фактор для разных предприятий может быть как угрозой, так и возможностью. Например, для магазина, торгующего дорогими продуктами, рост доходов населения может быть возможностью, так как приведет к увеличению числа покупателей. В то же время, для магазина-дискаунтера тот же фактор может стать угрозой, так как его покупатели с ростом зарплат могут перейти к конкурентам, предлагающим более высокий уровень сервиса.

Определение сильных и слабых сторон предприятия

Для того чтобы определить сильные и слабые стороны предприятия необходимо:

Составить перечень параметров, по которому будет оцениваться предприятие;

По каждому параметру определить, что является сильной стороной предприятия, а что - слабой;

Из всего перечня выбрать наиболее важные сильные и слабые стороны предприятия и занести их в матрицу SWOT-анализа

Для оценки предприятия можно воспользоваться следующими параметрами:

Организация (здесь может оцениваться уровень квалификации сотрудников, их заинтересованность в развитии предприятия, наличие взаимодействия между отделами предприятия и т.п.)

Производство (оцениваются производственные мощности, качество и степень износа оборудования, качество выпускаемого товара, наличие патентов и лицензий (если они необходимы), себестоимость продукции, надежность каналов поставки сырья и материалов и т.п.)

Финансы (могут оцениваться издержки производства, доступность капитала, скорость оборота капитала, финансовая устойчивость предприятия, прибыльность бизнеса и т.п.)

Инновации (здесь может оцениваться частота внедрения новых продуктов и услуг на предприятии, степень их новизны (незначительные либо кардинальные изменения), сроки окупаемости средств, вложенных в разработку новинок и т.п.)

Маркетинг (здесь можно оценивать качество товаров/услуг (как это качество оценивают потребители), известность марки, полноту ассортимента, уровень цен, эффективность рекламы, репутацию предприятия, эффективность применяемой модели сбыта, ассортимент предлагаемых дополнительных услуг, квалификацию обслуживающего персонала).

Заполняется таблица.

Таблица 1. Определение сильных и слабых сторон вашего предприятия

|

Параметры оценки |

Сильные стороны |

Слабые стороны |

|

1. Организация |

Высокий уровень квалификации руководящих сотрудников предприятия |

Низкая заинтересованность рядовых сотрудников в развитии предприятия |

|

2. Производство |

Высокое качество выпускаемых товаров Проверенный и надежный поставщик комплектующих |

Высокая степень износа оборудования - до 80% по отдельным группам Себестоимость продукции на 10% выше, чем у основных конкурентов |

|

3. и т.д. |

Из всего списка сильных и слабых сторон предприятия необходимо выбрать наиболее важные (самые сильные и самые слабые стороны) и записать их в соответствующие ячейки матрицы SWOT-анализа.

Определение рыночных возможностей и угроз

Второй шаг SWOT-анализа - это оценка рынка. Этот этап позволяет оценить ситуацию вне предприятия - увидеть возможности и угрозы. Методика определения рыночных возможностей и угроз практически идентична методике определения сильных и слабых сторон вашего предприятия:

Составление перечня параметров для оценки рыночной ситуации;

Определение возможностей и угроз предприятия по каждому параметру;

Выбор из всего перечня наиболее важных возможностей и угроз и построение матрицы SWOT-анализа.

2. Издержки производства

2.1 Понятие издержек

Каждое предприятие, фирма прежде чем начать производство продукции, определяет, какую прибыль, какой доход она сможет получить. Прибыль предприятия, фирмы зависит от двух показателей:

цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело - затраты производственных факторов, используемых для производственной и реализационной деятельности, называемых "издержками производства". Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве. Что же понимается под издержками производства, прибылью и валовым доходом?

В общем виде издержки производства и реализации (себестоимость продукции, работ, услуг) представляют собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

В издержки производства и реализации продукции включаются:

затраты, связанные с непосредственным производством продукции, обусловленные технологией и организацией производства;

использованием природного сырья;

подготовкой и освоением производства;

совершенствованием технологии и организации производства, а также улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств (затраты некапитального характера);

изобретательством и рационализацией, проведением опытно-экспериментальных работ, изготовлением и испытанием моделей и образцов, выплатой авторских вознаграждений и т.п.;

обслуживанием производственного процесса: обеспечением производства сырьем, материалами, топливом, энергией, инструментом и другими средствами и предметами труда, поддержанием основных производственных фондов в рабочем состоянии, выполнением санитарно-гигиенических требований;

обеспечением нормальных условий труда и техники безопасности;

управлением производством: содержанием работников аппарата управления предприятия, фирмы и их структурных подразделений, командировками, содержанием и обслуживанием технических средств управления, оплатой консультационных, информационных и аудиторских услуг, представительскими расходами, связанными с коммерческой деятельностью предприятий, фирм и т.п.;

подготовкой и переподготовкой кадров;

отчислением на государственное и негосударственное социальное страхование и пенсионное обеспечение, в Государственный фонд занятости населения;

отчислением по обязательному медицинскому страхованию и др.

Конкретный состав затрат, которые могут быть отнесены на издержки производства, регулируются законодательно практически во всех странах. Это связано с особенностями налоговой системы и необходимостью различать затраты фирмы по источникам их возмещения (включаемые в себестоимость продукции и, следовательно, возмещаемые за счет цен на нее и возмещаемые из прибыли, остающейся в распоряжении фирмы после уплаты налогов и других обязательных платежей).

В России действует постановление о составе затрат по производству и реализации продукции (работ, услуг), включаемых в их себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

Существует два подхода к оценке затрат: бухгалтерский и экономический. И бухгалтеры, и экономисты согласны с тем, что издержки фирмы в любой период равны стоимости ресурсов, использованных для производства реализованных в течение этого периода товаров и услуг. В финансовых отчетах фирмы зафиксированы фактические ("явные") затраты, которые представляют собой денежные расходы на оплату используемых производственных ресурсов (сырье, материалы, амортизация, труд и т.д.). Однако экономисты, кроме явных, учитывают и "неявные" затраты. Поясним это на следующем примере.

Предположим, что в производство продукции фирма вкладывает заемный капитал, который она взяла в банке; тогда в издержки включались бы и средства на погашение банковского процента. Следовательно, при условии, что вкладывается привлеченный капитал, из дохода фирмы необходимо исключить неявные затраты в размере банковского процента.

Однако даже понятие "неявные затраты" не дает полного представления об истинных затратах на производство. Это объясняется тем, что из множества возможных вариантов использования ресурсов мы осуществляем один определенный выбор, единственность которого вынуждается ограниченностью ресурсов.

Так, например, увлекаясь телевизором, вы упускаете возможность прочесть книгу, поступив в институт, мы теряем возможность получения заработной платы, если бы занимались той или иной работой.

Поэтому, принимая то или иное производственное решение и оценивая действительные затраты, экономисты рассматривают их как затраты упущенных (утраченных) возможностей.

Под "издержками упущенных возможностей" понимают издержки и потери дохода, которые возникают при выборе одного из вариантов производственной или реализационной деятельности, что означает отказ от других возможных вариантов.

2.2 Определение издержек производства

В развитых странах последние 35-40 лет широко используется метод отчисления затрат на производство продукции по ограниченной, сокращённой номенклатуре калькуляционных статей. В затраты включаются только переменные расходы: сырье и материалы, оплата труда, переменная часть косвенных расходов. Эти затраты рассматриваются как функция величины объема производственной деятельности. Совершенно обоснованно считается, что постоянные расходы слабо связаны с издержками производства отдельных видов продукции.

В соответствии с этим широко принято подразделение издержек производства предприятия (фирмы) на постоянные, переменные, валовые и предельные.

Под постоянными издержками понимают такие, сумма которых в данный период не зависит непосредственно от величины и структуры производства и реализации продукции. К этим издержкам относят оклады сотрудников предприятия (фирмы), амортизацию основного капитала (основных фондов), аренду помещений, другие относительно постоянные расходы. В свою очередь, постоянные издержки подразделяются на две группы: остаточные и стартовые. К остаточным относится та часть постоянных издержек, которые продолжает нести предприятие, несмотря на то, что производство и реализация продукции на какое-то время полностью остановлены.

К стартовым относится та часть постоянных издержек, которые возникают с возобновлением производства и реализации продукции. Между остаточными и стартовыми издержками не существует четкого разграничения. На решение вопроса о том, к какой группе постоянных издержек относить те или иные расходы, влияет срок, на который приостановлены производство и реализация продукции. Чем длиннее период остановки хозяйственной деятельности, тем меньше величина остаточных издержек, так как при этом возрастают возможности освободиться от отдельных видов расходов или сократить их (например, договоров об аренде помещений, контрактов о найме на работу отдельных категорий работников и др.).

Другой вид издержек - переменные. Это издержки, общая величина которых на данный период непосредственно зависит от объема производства и реализации продукции, а также от структуры издержек при производстве и реализации нескольких видов продукции. Сюда входят расходы на приобретение сырья, материалов, топлива, энергии, требуемых для производства продукции, оплата рабочей силы и т.п.

Сумма постоянных и переменных издержек составляет валовые издержки предприятия.

Различаются также предельные издержки. Дело в том, что на предприятиях нередко возникает вопрос о необходимости расширения или сокращения производства продукции. При этом следует решить, насколько оправданным может быть то или иное

расширение или сокращение производства. При решении этих вопросов необходимо уметь рассчитывать величину издержек прироста при расширении хозяйственной деятельности и соответственно издержек сокращения при ее сворачивании. Под предельными издержками понимается средняя величина издержек прироста или издержек сокращения на единицу продукции, возникших как следствие изменения объемов производства и реализации более чем на одну единицу продукции.

Что касается группировки издержек производства по экономическим элементам и по статьям затрат, то на зарубежных предприятиях и фирмах применяется группировка, близкая отечественной. В группировку издержек по экономическим элементам включаются затраты на приобретение сырья, материалов, топлива, энергии, расходы на содержание персонала (оплата труда работников), амортизация основного капитала (основных фондов), издержки по выплате процентов и прочие внешние издержки (аренда помещений, страховые взносы, транспортные расходы, услуги сторонних организаций, реклама и прочие расходы).

В состав группировки издержек по статьям затрат входят следующие статьи.

1. "Материалы". Эти затраты составляют наиболее важную статью издержек. К ним относятся расходы на приобретение сырья, материалов основных и вспомогательных, полуфабрикатов. Величина расходов на материалы непосредственно зависит от объема производства продукции и относится к переменным издержкам предприятия (фирмы). Они изменяются пропорционально объему производства продукции.

2. "Оплата труда". Сюда входит заработная плата рабочих и административного персонала. За рубежом так же, как и в нашей стране, применяются две принципиально отличающиеся друг от друга формы оплаты труда: повременная и сдельная.

Повременная оплата труда рабочих используется там, где количество продукции, произведенной рабочим, не зависит от его индивидуальных усилий, например, на конвейерных линиях. Она применяется также там, где главную роль играет качество выпускаемой продукции и где трудно или невозможно рассчитать объем выполненной работы. Повременная оплата труда имеет как положительные стороны, так и недостатки. Положительным является то, что рабочий имеет гарантированный ежедневный или ежемесячный доход, не зависящий от колебаний объема производства. Недостатком повременной оплаты труда является то, что она не стимулирует повышение индивидуальных усилий рабочего и не дает ему возможности повышения своего заработка. Повременная оплата труда наиболее распространена за рубежом при оплате труда рабочих.

Сдельная оплата труда стимулирует рабочих добиваться большей выработки, что выгодно как самому рабочему, так и предприятию (фирме). В то же время возможен риск снижения качества выпускаемой продукции.

Обе формы оплаты труда (и сдельная, и повременная) могут иметь свои разновидности. Например, за рубежом широко применяется сдельная оплата с гарантированным минимумом, сдельно-премиальная. Так, при сдельной оплате с гарантированным минимумом минимальный размер заработной платы может быть установлен в соответствии с почасовой заработной платой. Такая смешанная оплата труда обеспечивает рабочему минимальный размер заработка с одновременным использованием преимуществ сдельной оплаты труда.

Формой оплаты труда административного персонала на зарубежных предприятиях (фирмах) служат, как и в нашей стране, должностные оклады. Помимо твердых окладов таким работникам в порядке стимулирования выплачиваются так называемые тантьемы (премии), обычно соотносимые с прибылью предприятия (фирмы). Некоторые фирмы заключают соглашения со своими работниками в той или иной форме распределения части своих расходов (прибыли).

3. "Плата за аренду помещений". Эта плата нередко составляет относительно крупную статью издержек. Если предприятие или фирма арендуют помещение, то величина издержек по этой статье будет равна общей величине арендной платы. Если же помещение принадлежит самому предприятию (фирме), то плата за его аренду будет состоять из ряда статей: выплат по ипотечной задолженности, налогов на недвижимость, страховки, эксплуатационных расходов, а также, с точки зрения утраченных возможностей, процентов от собственного капитала, вложенного в данную недвижимость.

4. "Амортизация". На зарубежных предприятиях, фирмах под амортизацией понимается часть постоянных издержек, которая складывается путем распределения единовременных затрат на приобретение основного капитала на несколько периодов его использования. При этом используется несколько методов расчета величины амортизации: линейная амортизация; амортизация по остаточной стоимости; амортизация по объему производства.

Наиболее близка отечественным методам исчисления амортизации линейная амортизация.

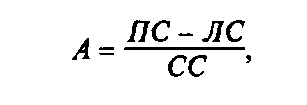

В соответствии с этим методом ежегодная величина амортизации капитала А рассчитывается по формуле:

(1)

(1)

где ПС - первоначальная стоимость данного элемента основного капитала (основных фондов). Сюда включаются также расходы по доставке и монтажу;

ЛС - ликвидационная стоимость (стоимость реализации данного элемента после окончания срока его службы);

СС - срок службы этого элемента основного капитала (период времени, на протяжении которого планируется использование данного элемента).

5. "Прочие издержки". Сюда относятся расходы на эксплуатацию и ремонт машин и прочие элементы основного капитала, издержки на различные виды энергоносителей, расходы на доставку продукции покупателю, телекоммуникационные издержки, почтовый сбор и некоторые другие.

Следует сказать также о том, что на предприятиях и фирмах зарубежных стран под структурой издержек нередко понимается процентное соотношение переменных и постоянных издержек предприятия (фирмы) в рамках его валовых издержек. По такому соотношению делают определенные выводы.

На предприятиях и фирмах зарубежных стран осуществляется также сравнительный анализ издержек производства конкурентов. Такой анализ позволяет сопоставить структуру издержек собственного производства со структурой издержек конкурентов, выявить их преимущества, а также излишние издержки у конкурентов и на основе этого анализа принять необходимые меры, направленные на улучшение структуры издержек производства, снижение этих издержек.

Заключение

Анализ стоимостных цепочек - это очень важный для выработки стратегии организации и очень сложный процесс, требующий внимательного отслеживания происходящих в среде процессов, оценки факторов и установления связи между факторами и теми сильными и слабыми сторонами организации, а также возможностями и угрозами, которые заключены во внешней среде. Анализ стоимостных цепочек представляет собой оценку состояния и перспектив развития важнейших, с точки зрения организации, субъектов и факторов окружающей среды: отрасли, рынков, поставщиков и совокупности глобальных факторов внешней среды, на которые организация не может оказывать непосредственное влияние.

Организация изучает среду, чтобы обеспечить себе успешное продвижение к своим целям, вырабатывает стратегию взаимодействия с элементами внешней среды, обеспечивающую ей наиболее комфортное сосуществование. В данном случае уместно привести слова знаменитого Демокрита "Глубокая вода полезна во многих отношениях, но, с другой стороны, она вредна, так как есть опасность утонуть в ней. Вместе с тем найдено средство - обучение плаванию".

Концепции и методы анализа затрат в настоящее время получили достаточное освещение в литературе. Историческое первенство принадлежит итальянцу Пачоли, предложившему в 17 веке систему двойной бухгалтерской записи и тем самым положившему начало бухгалтерскому учету. В 60-е годы 20 века произошло разделение бухгалтерского учета на финансовый и управленческий. Хотя такое разделение является произвольным, и многие функции бухгалтерского учета присутствуют в обеих сферах, в условиях обострения конкуренции возникает необходимость ведения управленческого учета. Это связано с тем, что менеджер должен не только оценить, как управленческое решение повлияет на финансовое состояние предприятия в целом и соответствует ли это решение стратегии предприятия, но и какое влияние оказывают результаты деятельности отдельных единиц бизнеса (центров ответственности) на процесс реализации стратегии. Центры ответственности являются объектами управленческого учета. При этом анализ затрат рассматривается как процесс оценки финансового влияния альтернативных управленческих решений на внутреннюю эффективность организации, внешняя среда во внимание почти не принимается, либо ее влияние прогнозируется на основе экстраполяционных методов с достаточной точностью. Начиная с 70-х годов 20 века, условия бизнеса изменяются: внешняя среда становится нестабильной, непредсказуемой, обостряется конкурентная борьба. В такой ситуации предприятиям потребовалось изменить традиционный подход к управленческому учету. Стало необходимым накопленный опыт в планировании, анализе и контроле затратами в относительно стабильной среде бизнеса использовать для достижения целей и реализации стратегий организации в условиях быстро и непредсказуемо изменяющейся среды. Потребовалось перейти от устаревших методов распределения и анализа затрат "по факту" к современной концепции стратегического управления затратами.

Список использованной литературы

1. Гальперин В.М. Микроэкономика. - М.: Инфра-М, 2003

2. Герчикова И.Н. Менеджмент. - М.: ЮНИТИ, 2002

3. Глухов В.В. Основы менеджмента. - С-Пб.: Питер Ком, 2002

4. Гольдштейн Г.Я. Основы менеджмента. - Таганрог: Учебное пособие, 2003

5. Завгородняя А.В. Маркетинговое планирование. - С-Пб.: Питер Ком, 2003

6. Котлер Ф. Маркетинг менеджмент. - С-Пб.: Питер Ком, 2002

7. Манн Р. Контроллинг для начинающих. - М. Финансы и статистика, 2004