Проектирование АИС (автоматизированных информационных систем) учета готовой продукции на предприятии ОАО "НИКОЛА"

СОДЕРЖАНИЕ

Введение

1. Предпроектная стадия

1.1 Описание предметной области

1.2 Разработка функциональной модели предметной области

2. Стадия проектирования

2.1 Разработка логической модели

2.2 Физическая модель данных

3. Стадия реализации

4. Эксплуатация и сопровождение проекта

Заключение

Список используемых источников и литературы

ВВЕДЕНИЕ

В данной курсовой работе рассматривается проектирование АИС учет готовой продукции на предприятии ОАО «НИКОЛА». База данных должна осуществлять:

– хранение и редактирование данных о сотрудниках, заказчиках, заказах, проектах и изделиях, а так же монтажах;

– ведение статистики продаж, создание отчетов и диаграмм.

Проектирование АИС включает следующие этапы:

1. Построение функциональной модели предметной области в программной среде BP Win с помощью диаграмм:

– диаграммы IDEF0, которые имеют иерархическую структуру. На самом верхнем уровне располагается контекстная диаграмма, затем она декомпозируется;

– диаграмма DFD, используется для описания документооборота и обработки информации;

– диаграмма IDEF3, методология моделирования, использующая графическое описание информационных потоков, взаимодействующая между процессами обработки информации и объектов, являющихся частью этих процессов.

2. Проектирование логической и физической модели данных в программной среде ER Win, с использованием метода «сущность-связь».

3. Разработка клиентского приложения ИС в СУБД MS Access 2007.

1. ПРЕДПРОЕКТНАЯ СТАДИЯ

1.1 Описание предметной области

Промышленное предприятие ОАО «НИКОЛА» известный производитель кваса и различных безалкогольных напитков, является призером различных конкурсов. На протяжение многих лет, предприятие обеспечивает многие города своими напитками. Для производства используются новые технологии и современное высокотехнологическое оборудование. На предприятии есть складские помещения, специализированные кадры. Производственная мощность предприятия позволяет обеспечить потребность, как населения города, так и всей области.

Технология производства кваса:

Подготовка питьевой воды для технологических целей.

Для производства кваса необходима подготовленная технологическая вода соответствующая нормам по ГОСТ 28188. В случае не соответствия воды нормам ГОСТ квасные заводы (дополнительно) комплектуются оборудованием для подготовки воды для технологических целей.

2. Приготовление сахарного сиропа.

Сахарный сироп для производства кваса готовят «горячим» способом. Процесс приготовления сахарного сиропа включает растворение сахарного песка в воде, кипячение, фильтрование и охлаждение сиропа.

Для подготовки сахарного сиропа используется сироповарочный аппарат (СА), который доукомплектовывают фильтром для фильтрования сахарного сиропа.

3. Приготовление квасного сусла.

Приготовление квасного сусла проводят в СА классическим способом, предусмотренным технологической инструкцией по производству конкретного сорта кваса, или способом предусматривающим применение концентрата квасного сусла (ККС).

4. Подготовка закваски.

Брожение проводят специальной закваской из смеси чистых культур квасных дрожжей и молочнокислых бактерий. Возможно использование хлебопекарных или пивных дрожжей. Повторное использование закваски после проведения процесса брожения не допускается.

5. Сбраживание сусла и охлаждение кваса.

Сбраживание напитка проводится в аппаратах бродильных. Для этого в аппарате смешивают теплую воду, квасное сусло, сахарный сироп и закваску. При реализации неосветленного кваса его розлив допускается производить непосредственно из бродильно-купажного аппарата.

6. Розлив готового напитка.

Розлив напитка в бутылки ПЭТ проводят на полуавтоматических и автоматических разливных линиях, предназначенных для розлива пива, газированных безалкогольных напитков и газированных минеральных вод.

7. Упаковка.

Стеклянные и пластиковые бутылки тщательно сортируют, проверяют и моют. Затем разливают квас и укупоривают под давлением. Наполненные бутылки подвергают пастеризации.

8. Склад.

Водители автопогрузчики передают готовую продукцию на склад.

Складской учет.

Складской учет ведется материально ответственным лицом. Готовая продукция заносится в карточки, в них отражается движение готовой продукции в натуральных единицах.

Бухгалтерия открывает карточки на каждый номенклатурный номер готового продукта и передает под расписку кладовщику (он же материально ответственное лицо).

Записи производятся на основание документов по поступлению или выбытию готовой продукции. После каждой записи в карточке вводится новый остаток. В конце каждого месяца ведомость передается на склад для проставления остатков готовой продукции, в количественном выражении на конец месяца из карточек складского учета по каждому номенклатурному номеру. После этого она передается в бухгалтерию.

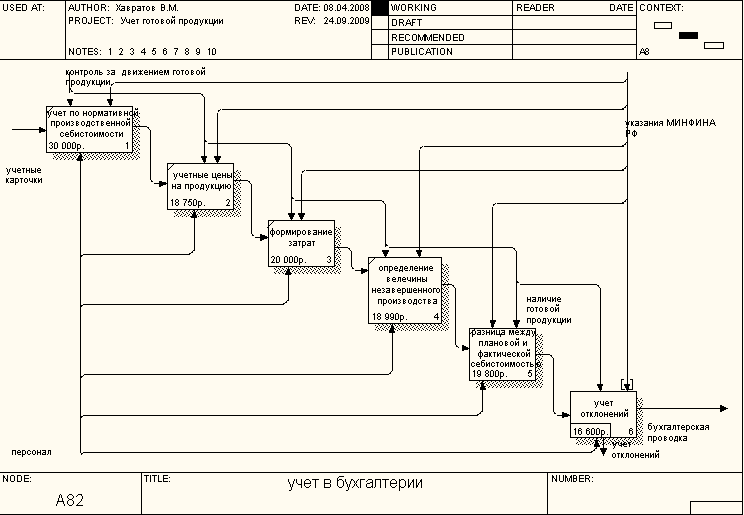

Учет в бухгалтерии

Организации осуществляющие промышленную, сельскохозяйственную и иную производственную деятельность ведут учет готовой продукции на счете 43 «Готовая продукция».

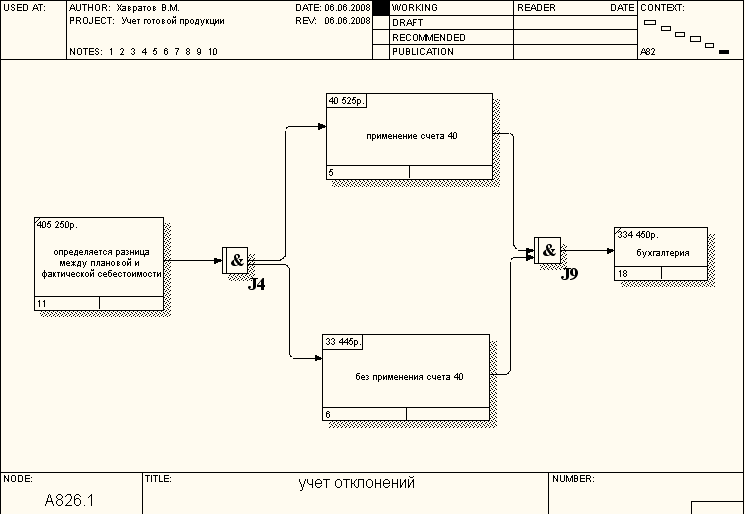

Учет готовой продукции осуществляется по нормативной (плановой) производственной себестоимости в организации устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течение месяца продукция приходуется на склад и списывается со склада при её реализации или ином выбытии. В конце месяца когда сформированы все затраты и определена величина незавершенного производства определяется разница между плановой и фактической себестоимостью. Учет этих отклонений определяется двумя способами- с применением и без применения счета 40 «Выпуск продукции (работ, услуг).

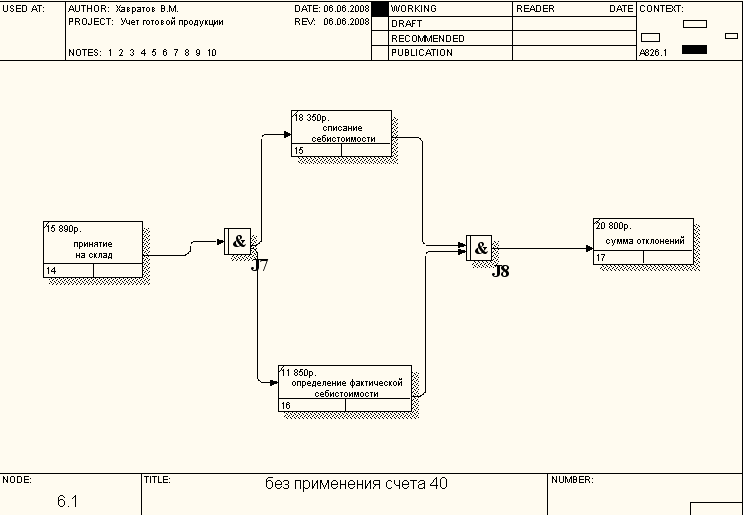

1). Если счет 40 «Выпуск продукции (услуг, работ)» не используется, то при принятии к учету продукции на склад в течение месяца делается проводка:

Д 43 К 20- принятие на склад продукции в плановых ценах.

Далее при реализации продукции в течение месяца идет списание себестоимости, которая отражается на счете Д 90-2 и К 43 то есть принята к учету продукция в учетных ценах.

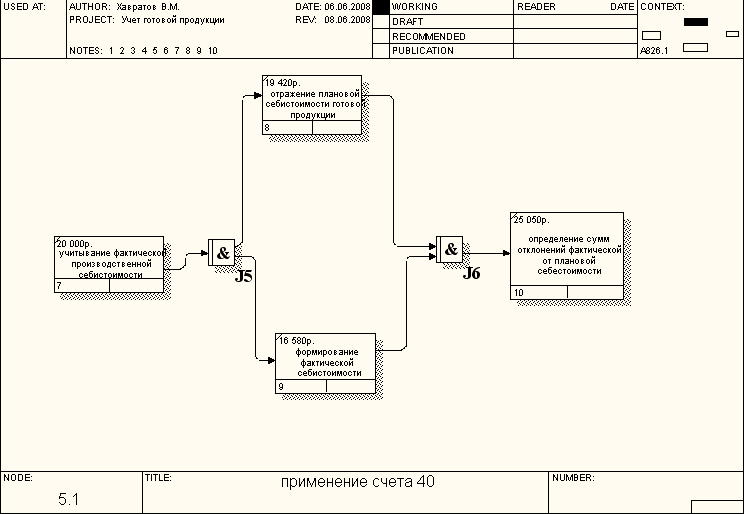

2). Для удобства и наглядности выявления отклонений фактической себестоимости от плановой используется счет 40 «Выпуск продукции (работ, услуг)».

В этом случае учитывается фактическая производственная себестоимость продукции в корреспонденции со счетами учета затрат на производство, по К счета 40 «Выпуск продукции (работ, услуг)» отражается плановая себестоимость готовой продукции которая списывается в Д счета 43 «Готовая продукция»

Инвентаризация готовой продукции.

Инвентаризация готовой продукции проводится в порядке расположения ценностей в данном помещение. В ходе инвентаризации решаются следующие задачи: выявление фактического наличия готовой продукции сопоставления фактического наличия с данными бухгалтерского учета. При хранении готовой продукции в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения.

Комиссия в присутствии заведующего складом и ответственных лиц проверяет фактическое наличие товаров путем обязательного перерасчета. Товары заносятся в опись по каждому отдельному наименованию с указанием вида, группы, количества и других данных. Выявленные излишки готовой продукции и товаров оценивают по рыночной стоимости на дату инвентаризации и включает в состав внереализованных доходов в Д 43 готовая продукция и Д 41 товары и К 91 прочие доходы и расходы. Излишки по пересортице принимают к учету на счет 43 или 41 с К счета 94- недостачи и потери от порчи ценностей.

1.2 Разработка функциональной модели предметной области

В IDEF0 система представляется как совокупность взаимодействующих работ или функций. Такая чисто функциональная ориентация является принципиальной – функции системы анализируются независимо от объектов, которыми они оперируют. Это позволяет более четко смоделировать логику и взаимодействие процессов организации. Под моделью в IDEF0 понимают описание системы (текстовое и графическое), которое должно дать ответ на некоторые заранее определенные вопросы. Модель в нотации IDEF0 представляет собой совокупность иерархически упорядоченных и взаимосвязанных диаграмм. Диаграммы потоков данных (DFD) являются основным средством моделирования функциональных требований к проектируемой системе. С их помощью эти требования представляются в виде иерархии функциональных компонентов (процессов), связанных потоками данных. Главная цель такого представления – продемонстрировать, как каждый процесс преобразует свои входные данные в выходные, а также выявить отношения между этими процессами. Диаграмма IDEF3 – методология моделирования, использующая графическое описание информационных потоков, взаимодействий между процессами обработки информации и объектов, являющихся частью этих процессов.

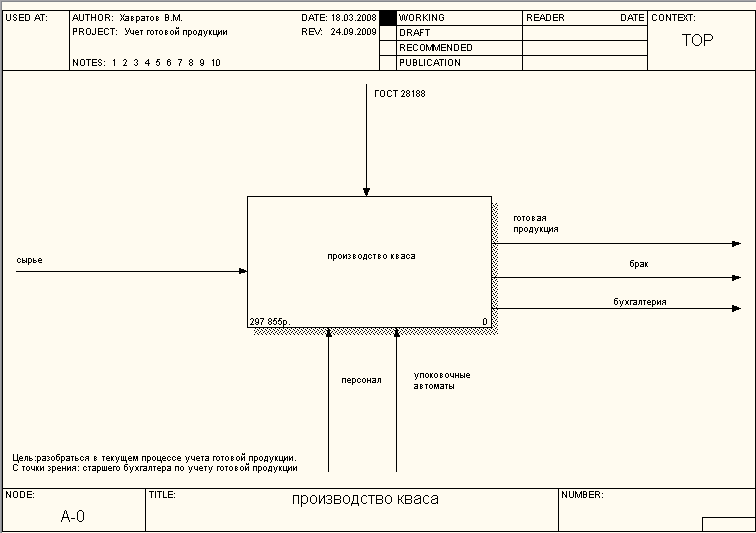

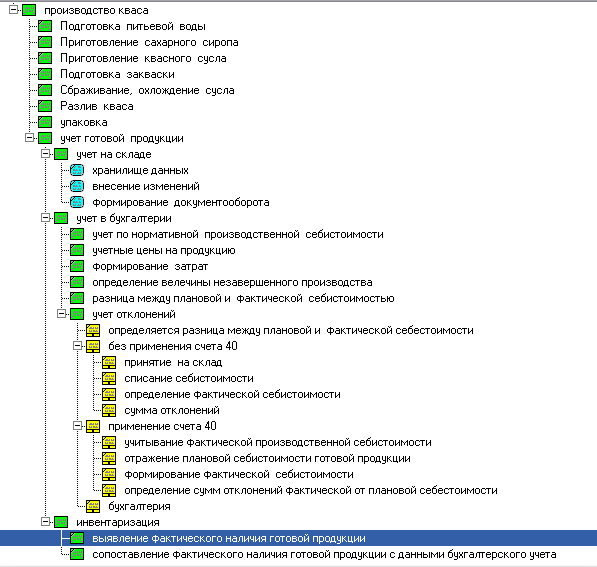

Главной технологической операцией является производство и учет готовой продукции. В качестве исходных данных используется сырье – изображается с помощью стрелки входа. Результат – готовая продукция – учет на складе и в бухгалтерии изображается с помощью стрелки выхода, исполнители данной технологической операции – это персонал, также осуществление данной операции происходит с помощью упаковочных автоматов – изображается с помощью стрелок механизмов. Правила, которыми руководствуется данная работа – это ГОСТ 28188 то есть соответствие производимой продукции – изображается с помощью стрелок управления. (рис 1.1)

Рисунок 1.1 Контекстная диаграмма

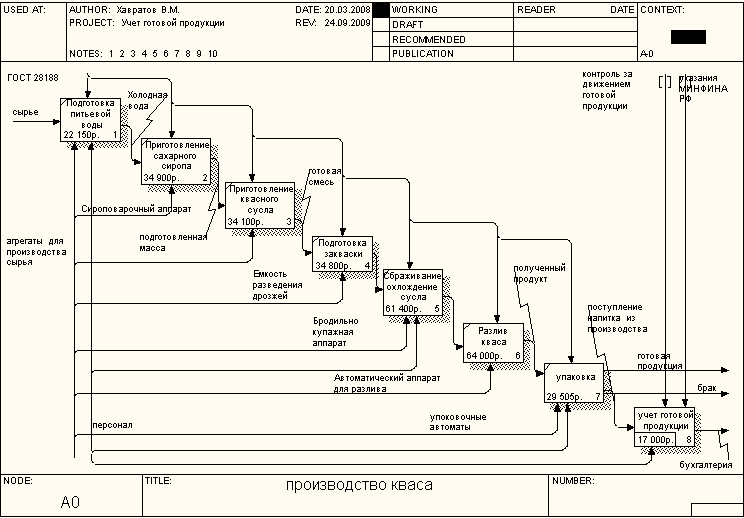

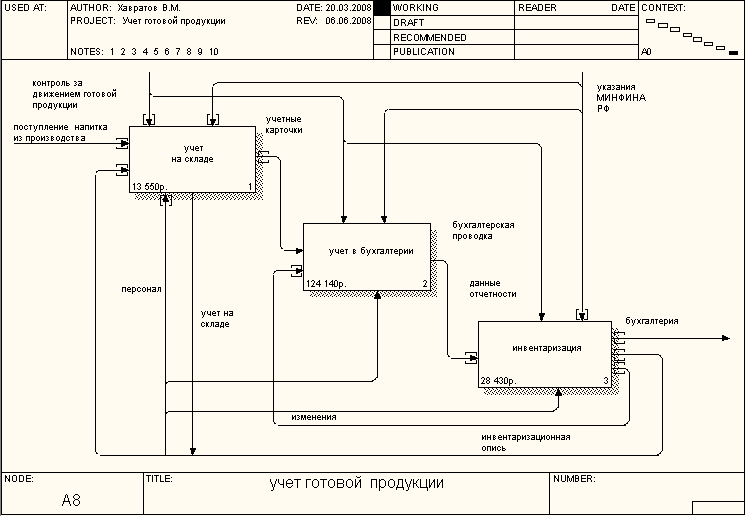

На рис 1.1 представлена контекстная диаграмма. На рис 1.2 представлена декомпозиция контекстной диаграммы. «Производство Кваса». Процесс производства включает учет готовой продукции, для которого была создана декомпозиция рис 1.3. «Учет на складе» рассмотрен с помощью диаграммы DFD рис 1.4, в которой содержится:

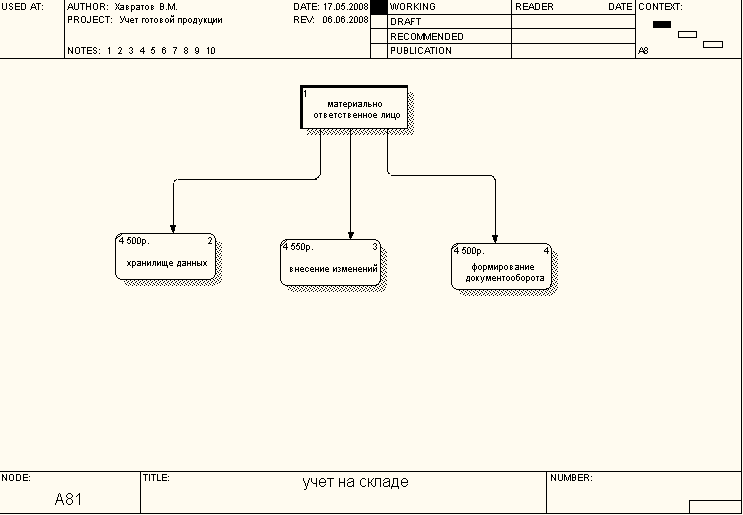

Сущность – материально ответственное лицо, которое осуществляет учет, вносит изменения и сдает на сверку в бухгалтерию. «учет в бухгалтерии» рис 1.5 состоит из нескольких разделов. «Учет отклонений» рис 1.6 делиться на декомпозиции с применением счета 40 и без применения счета 40 в одном из которых представлена диаграмма IDEF3 рис 1.7. На рис 1.8 представлена декомпозиция «без применения счета 40. И на рис 1.9 представлена инвентаризация, которая включает в себя два процесса :

1). Выявление фактического наличия готовой продукции

2). Сопоставление фактического наличия готовой продукции.

Декомпозиция работы «Производство кваса»

1.3 Декомпозиция работы «учет готовой продукции»

1.4 Декомпозиция работы «Учет на складе»

1.5 Декомпозиция работы «учет в бухгалтерии»

1.6 Декомпозиция работы «учет отклонений»

1.7 Декомпозиция работы «применение счета 40»

1.8 Декомпозиция работы «без применения счета 40»

1.9 Декомпозиция работы «инвентаризация»

Для системы «учет готовой продукции» выполнен стоимостный анализ проекта (таблица 1.1), где указаны центры затрат для каждой работы и их стоимость.

Общая стоимость проекта «Производство кваса» составляет 297 885 рублей.

Стоимостной анализ проекта. Таблица 1.1

-

Activity Name

Activity Cost

Cost Center

Cost Center cost

производство кваса

297 855

компоненты

35 600

персонал

198 105

управление

64 150

Подготовка питьевой воды

22 150

компоненты

5 400

персонал

9 900

управление

6 850

Приготовление сахарного сиропа

34900

компоненты

6000

персонал

19000

управление

9900

Приготовление квасного сусла

34100

компоненты

5600

персонал

19700

управление

8800

Подготовка закваски

34800

компоненты

8800

персонал

20000

управление

6000

Сбраживание, охлаждение сусла

61400

компоненты

6800

персонал

45000

управление

9600

Разлив готового кваса

64000

компоненты

3000

персонал

56000

управление

5000

упаковка

29505

компоненты

0

персонал

20505

управление

9000

учет готовой продукции

17000

компоненты

0

персонал

8000

управление

9000

учет на складе

13550

компоненты

0

персонал

13550

управление

0

хранилище данных

4500

компоненты

0

персонал

4500

управление

0

внесение изменений

4550

компоненты

0

персонал

4500

управление

0

формирование документооборота

4500

компоненты

0

персонал

4500

управление

0

учет в бухгалтерии

124140

компоненты

0

персонал

124140

управление

0

учет по нормативной производственной себестоимости

30000

компоненты

0

персонал

30000

управление

0

учетные цены на продукцию

18750

компоненты

0

персонал

18750

управление

0

формирование затрат

20000

компоненты

0

персонал

20000

управление

0

определение величины незавершенного производства

18990

компоненты

0

персонал

18990

управление

0

разница между плановой и фактической себестоимости

19800

компоненты

0

персонал

19860

управление

0

учет отклонений

16600

компоненты

0

персонал

16600

управление

0

определяется разница между плановой и фактической себестоимости

105250

компоненты

0

персонал

202625

управление

202625

без применения счета 40

33445

компоненты

0

персонал

33445

управление

0

принятие на склад

15890

компоненты

0

персонал

15890

управление

0

списание себестоимости

18350

компоненты

0

персонал

18350

управление

0

определение фактической себестоимости

11850

компоненты

0

персонал

11850

управление

0

сумма отклонений

20800

компоненты

0

персонал

20800

управление

0

применение счета 40

40525

компоненты

0

персонал

40525

управление

0

учитывание фактической непроизводственной себестоимости

20000

компоненты

0

персонал

20000

управление

0

отражение плановой себестоимости

19420

компоненты

0

персонал

19420

управление

0

формирование фактической себестоимости

16580

компоненты

0

персонал

16580

управление

0

определение сумм отклонений фактической от плановой себестоимости

20050

компоненты

0

персонал

25050

управление

0

бухгалтерия

334450

компоненты

0

персонал

167225

управление

167225

инвентаризация

28430

компоненты

0

персонал

19680

управление

8750

выявление фактического наличия готовой продукции

14430

компоненты

0

персонал

9880

управление

4550

сопоставление наличия готовой продукции с данными бухгалтерского учета

14000

компоненты

0

персонал

9800

управление

4200

В результате дополнения основной диаграммы IDEF0 диаграммами DFD и IDEF3 была создана диаграмма, которая наилучшим образом описывает все стороны деятельности предприятия. Данная диаграмма представлена на рисунке 1.10.

Рисунок 1.10 Смешанная диаграмма

2. СТАДИЯ ПРОЕКТИРОВАНИЯ

Проектирование базы данных

2.1 Разработка логической модели

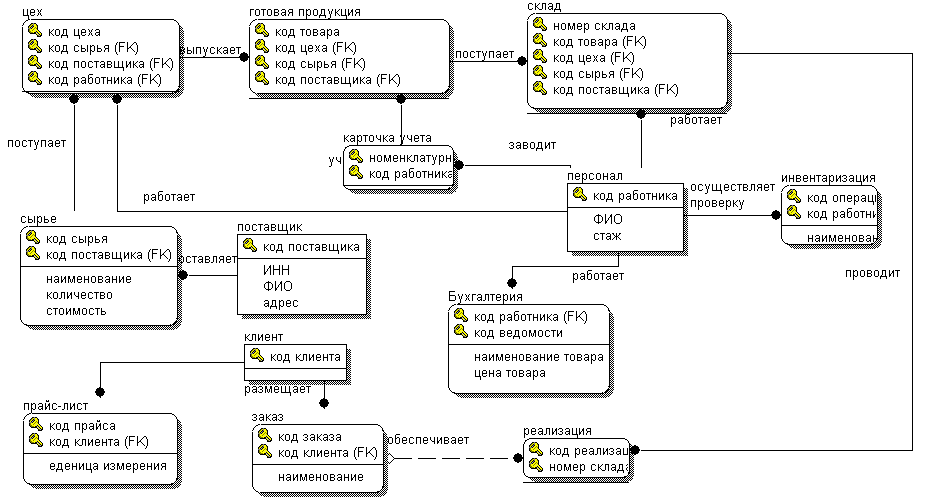

Логический уровень – это абстрактный взгляд на данные, на нем данные представляют так, как выглядят в реальном мире. Объекты модели, представленные на логическом уровне, называются сущностями и атрибутами. Логическая модель данных может быть построена на основе другой логической модели, например, на основе модели процессов. Логическая модель данных является универсальной и никак не связана с конкретной реализацией СУБД. Логическая модель данных описывает факты и объекты, подлежащие регистрации в ней. Устанавливаются связи между сущностями, определяются атрибуты и проводятся нормализация данных.

Базовые сущности и атрибуты:

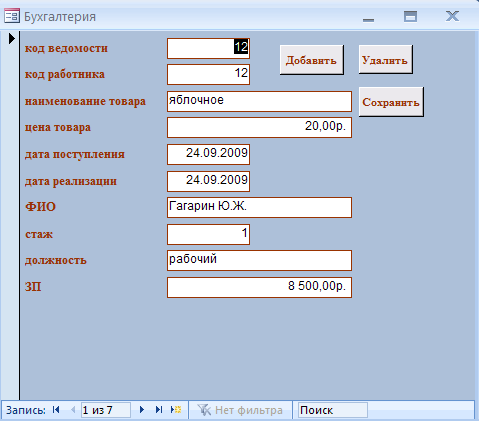

1) Бухгалтерия (код ведомости, код работника, наименование товара, цена товара, дата поступления, дата реализации)

2) Готовая продукция (код товара, код цеха, код поставщика, код работника, наименование товара, количество, единица измерения, дата поступления, дата реализации.)

3)Заказ (код заказа, код клиента, наименование, дата заказа, количество, стоимость)

4)Инвентаризация (код операции, код работника, наименование, количество, стоимость, ФИО работника)

5) карточка учета (номенклатурный номер, код работника, наименование, единица измерения, дата поступления, дата реализации)

6) Клиент ( код клиента, ФИО, ИНН)

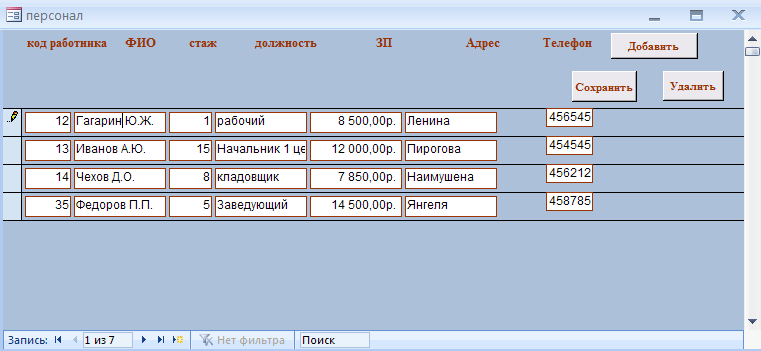

7) Персонал (код работника, ФИО, стаж, должность)

8) поставщики (код поставщика, ФИО, ИНН, адрес)

9) Прайс-лист (код прайса, код клиента, наименование, еденица измерения, цена)

10) Реализация (код реализации, номер склада, код товара, код цеха, код сырья, код поставщика, код работника, номенклатурный номер, дата реализации, наименование, количество, стоимость, код заказа, код клиента)

11) склад (номер склада, код товара, код цеха, код сырья, код поставщика, код работника, номенклатурный номер, наименование)

12) сырье (код сырья, код поставщика, наименование, количество, стоимость)

13) цех (код цеха, код сырья, код поставщика, оборудование, код работника)

Созданная логическая модель данных представлена на рисунке 2.1.

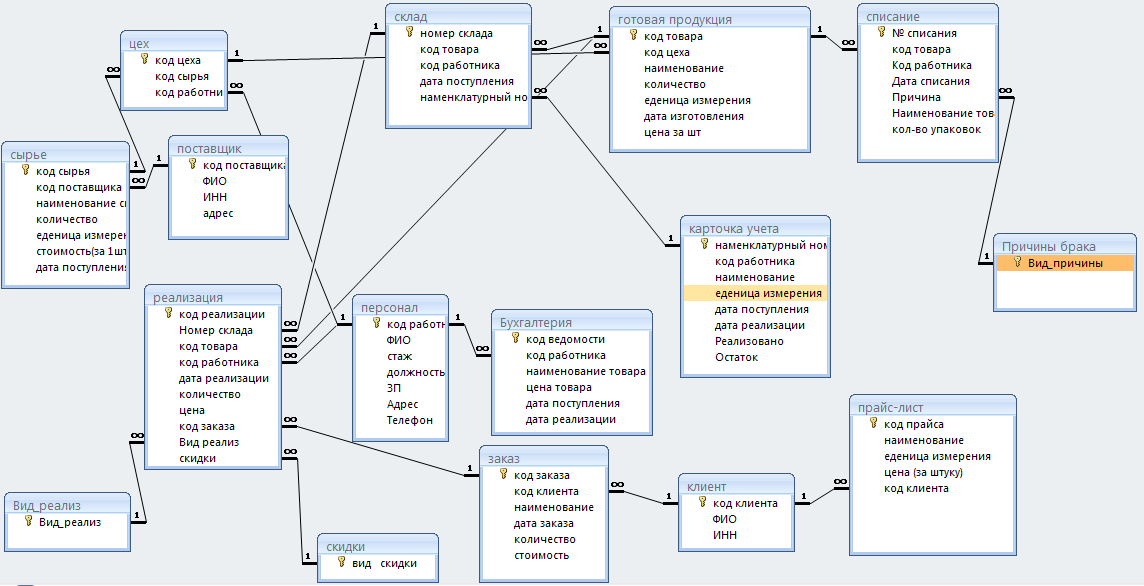

2.2 Физическая модель данных

Физическая модель данных зависит от конкретной СУБД, фактически являясь отображением системного каталога. В физической модели содержится информация обо всех объектах базы дынных. Поскольку стандартов на объекты базы данных не существует, физическая модель зависит от конкретной реализации СУБД. Разработанная физическая модель для СУБД MS Access 2007 изображена на рисунке 2.2.

Результатами стадии разработки концептуальной модели данных является структура проектируемой ИС, концептуальная схема базы данных: логическая и физическая модели данных предметной области. Физическая модель генерируется в СУБД MS Access, где создается база данных с названиями полей, таблицы, которой не содержат записей.

Рисунок 2.1 Логическая модель данных

Рисунок 2.2 Физическая модель данных

3. СТАДИЯ РЕАЛИЗАЦИИ

На данной стадии разработана структура интерфейса приложения, В базу данных внесена соответствующая информация. Так же были созданы интерфейсные объекты приложения в виде экранных форм, отчетов и процедур обработки данных вместе с логикой вызова. База данных создана и заполнена на основе схем базы данных. На рисунке 3.1 представлена схема базы данных в СУБД Access, где изображены все необходимые сущности предметной области и связи между ними, а так же название таблиц.

Все таблицы определены как основные. Все связи являются связями типа «один-ко-многим» с обеспечением целостности данных, а так де с поддержанием режимов каскадного обновления связанных полей.

Рисунок 3.1 Схема данных в СУБД Access

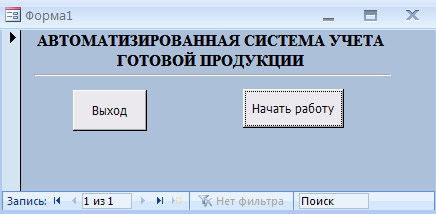

При запуске АИС на экране появляется стартовая форма (рис. 3.2), приглашающая начать работу (перейти к главной форме), либо завершить ее.

Рисунок 3.2 Стартовая форма

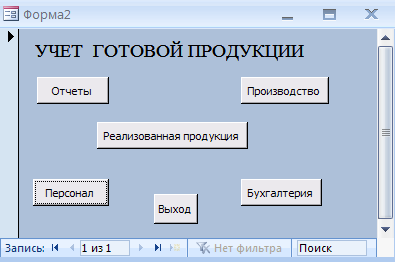

Главная форма (рис 3.3) позволяет просмотреть список персонала, список реализованной продукции, различные виды отчетов, данные бухгалтерии и данные о производстве.

Рисунок 3.3 Главная форма

Форма «Персонал» (рис 3.4) позволяет просмотреть данные о персонале предприятия, а так же добавить в него новых сотрудников.

Рисунок 3.4 Форма «Персонал»

Форма «Бухгалтерия» (рис. 3.5) отражает данные о товаре: его цене, дате поступления и реализации, а так же о персонале, стаже и должности, з\п сотрудникам.

Рисунок 3.5 Форма «Бухгалтерия»

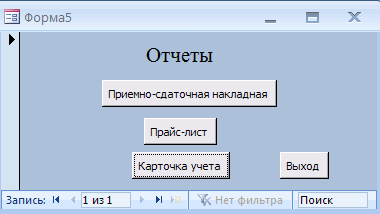

Форма «отчеты» (рис. 3.6) позволяет просмотреть приемно-сдаточные накладные, прайс-лист, карточки учета.

Рисунок 3.6 Форма «Отчеты»

Отчет «Приемно-сдаточная накладная» (рис. 3.7) отражает наименование товара, дату поступления, номер склада, код товара и ФИО сотрудника и код цеха.

Рисунок 3.7.Отчет «Приемно-сдаточная накладная»

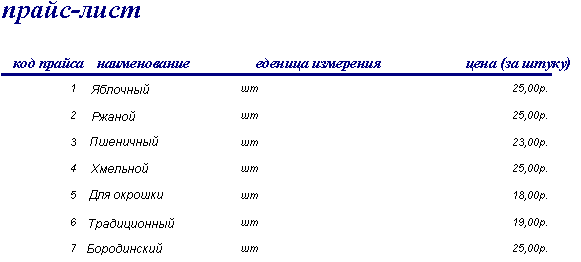

Отчет «Прайс-лист» (рис. 3.8) отражает код прайса, наименование товара и цену за штуку.

Рисунок 3.8 Отчет «Прайс-лист»

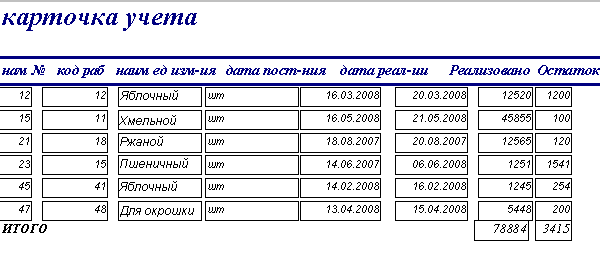

Отчет «Карточка учета» (рис. 3.9) отражает номенклатурный номер, код работника, наименование товара, единицу измерения, дату поступления, дату реализации, сколько продукции было реализовано и какой был остаток. В данном отчете можно просмотреть сумму остатка и реализованной продукции.

Рисунок 3.9 Отчет «Карточка учета»

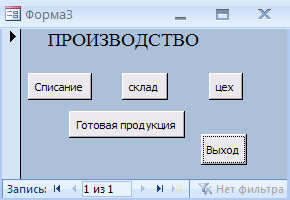

Форма «Производство» (Рис 3.10) позволяет просмотреть хранилище, цех, брак и данные о готовой продукции.

Рисунок 3.10 Форма «Производство»

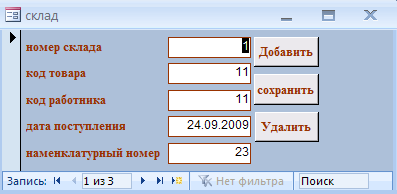

Форма «Склад» (Рис 3.11) позволяет просмотреть данные о складе.

Рисунок 3.11 Форма «Склад»

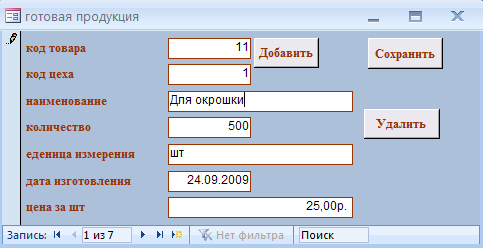

Следующая форма позволяет просмотреть данные о готовой продукции. (Рис 3.12). Можно добавить, сохранить и удалить запись.

Рисунок 3.12 Форма «Готовая продукция»

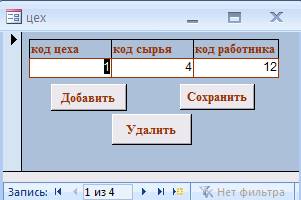

Форма «Цех» позволяет просмотреть данные о цехе, где производиться продукция.(Рис 3.13).

Рисунок 3.13 Форма «Цех»

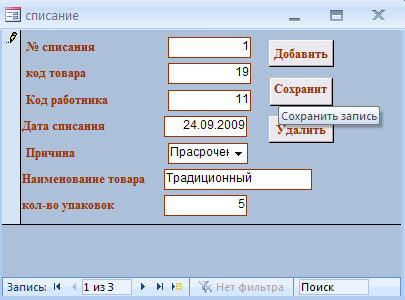

Форма «Списание» позволяет просмотреть наличие бракованной продукции.(Рис 3.14)

Рисунок 3.14 Форма «списание»

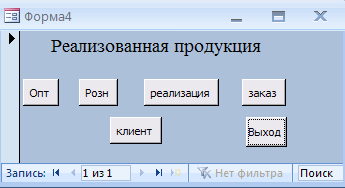

Форма «Реализованная продукция» позволяет просмотреть запросы данных о клиентах, оптовую, розничную продукцию, данные о заказах. (Рис 3.15).

Рисунок 3.15 Форма «Реализованная продукция»

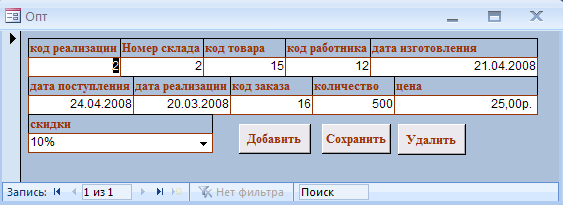

Форма «Опт» позволяет просмотреть оптовую продукцию. (Рис 3.16)

Рисунок 3.16 Форма «Опт»

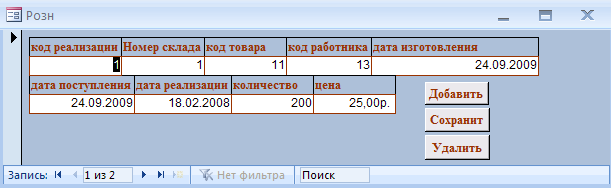

Форма « Розница» (рис 3.17.) просматривает розничную продукцию без скидок.

Рисунок 3.17. Форма «Розница»

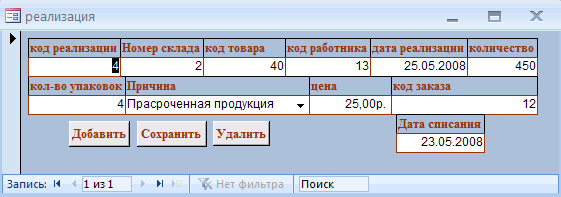

Форма «Реализация» позволяет увидеть всю реализованную продукцию, где она храниться, когда была реализована и многое другое. (Рис 3.18)

Рисунок 3.18. Форма «Реализация»

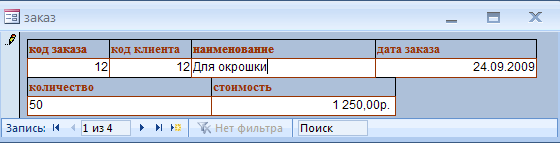

Форма «Заказ» показывает данные о заказе. (Рис 3.19)

Рисунок 3.19 Форма «Заказ»

Форма «Клиент» просматривает данные о клиенте. (рис 3.20)

Рисунок 3.20 Форма «Клиент»

4. ЭКСПЛУАТАЦИЯ И СОПРОВОЖДЕНИЕ ПРОЕКТА

Разработка АИС «учет готовой продукции» показала приемлемый уровень обработки данных, значительно ускоряя и упрощаю «ручную работу». Данная АИС предназначена для различных предприятий, выпускающие различную продукцию. В ней имеется возможность увеличения объемов данных.

Данная АИС является Demo-версией, полная версия данного продукта предназначена для эксплуатации в реальных условиях, то есть, может эксплуатироваться на предприятиях с учетом предъявленных требований.

Так как информационная система разрабатывалась для конкретного предприятия, то она не является универсальной системой, и для ее работы на другом предприятии может потребоваться внесение изменений и корректировок, что может сделать специалист в данной предметной области.

АИС «учет готовой продукции» является частью предметной области. Что бы создать полный программный продукт требуется добавить и учесть следующие компоненты:

- Расчет данных в бухгалтерии.

- Более подробное описание различных бухгалтерских отчетов.

- Расчет данных на складе.

ЗАКЛЮЧЕНИЕ

В ходе выполнения курсовой работы были достигнутые поставленные цели, такие как: применение на практике знаний, полученных в процессе изучения курса «Проектирование ИС» и получение практических навыков создания автоматизированных информационных систем (АИС), основанных на БД.

Получено подробное описание предметной области, протекающих в ней процессов, используемая информация и в итоге была разработана АИС «учет готовой продукции», которая позволяет упростить ведение бух. учета, составление отчетности, поиска документов, а также обеспечивает долговременное хранение информации.

Список используемых источников и литературы

Основы реляционных баз данных. Пер. с анг. – М.: Издательство-торговый дом «Русская Редакция», 2001. – 384 с.: ил.

Проектирование информационных систем: Учебное пособие./ Н.Н. Заботина. – Братск: Филиал ГОУВПО «БГНЭП» в г.Братске, 2007. – В 2ч. – Ч2.-132 с.

Иллюстрированный самоучитель по MS Access 2002./ Пер. с анг. – М.: Издательство «Майор», 2003. – 389 с.: ил.