Применение информационных технологий в анализе затрат на производство и себестоимости продукции

АКАДЕМИЯ ПРАВА И УПРАВЛЕНИЯ ФСИН РОССИИ

Экономический факультет

Кафедра экономики и менеджмента

КУРСОВОЙ ПРОЕКТ

по дисциплине:

"Информационные технологии в экономике"

на тему:

"Применение информационных технологий в анализе затрат на производство и себестоимости продукции"

Рязань 2008

Содержание

Введение

Раздел 1. Вычислительные и графические возможности Ms Excel и Ms Word для анализа затрат на производство и себестоимости продукции предприятия ИК-2 УФСИН России по Смоленской области

1.1 Краткая характеристика предприятия ИК-2УФСИН России по Смоленской области

1.2 Анализ динамики и структуры и структура затрат на производство и себестоимости продукции предприятия ИК-2

Раздел 2. Моделирование экономических процессов с использованием Ms Excel

2.1 Модель оптимизации (минимизации издержек)

2.2 Финансовые модели

Введение

В последнее время компьютерные технологии все глубже проникают во все отрасли народного хозяйства. На многих рабочих местах компьютеры уже стали незаменимыми помощниками, какими в свое время были микрокалькуляторы, пришедшие на смену счетам. В настоящее время существует огромная масса программного обеспечения, предназначенного для применения в экономической отрасли. Важнейшим фактором повышения эффективности производства в любой отрасли является улучшение управления.

В условиях развития науки и изменяющейся социальной практики, специалист должен обладать способностью, оценивать накопленный опыт, анализировать свои возможности, приобретать новые знания, использовать современные информационные технологии.

Информационная технология - совокупность методов и устройств, используемых для обработки информации.

Рассмотрим некоторые информационные технологии, используемые в современном обществе:

Технология баз данных (БД) и систем управления базами данных (СУБД).

Технология хранилищ данных и интеллектуального анализа данных.

Технологии баз знаний (БЗ) и экспертных систем (ЭС).

Технология (использования) автоматизированных систем (АС) и автоматизированных рабочих мест (АРМ).

Технологии машинной графики и визуализации

Гипертекстовые технологии.

Средства и системы мультимедиа.

Целью курсовой работы является решение разнообразных задач, возникающих в экономической деятельности предприятия и связанных с принятием управленческих решений на основе применения современных информационных технологий, особое внимание при этом надо уделить учету и анализу затрат.

Для реализации цели курсовой работы необходимо выполнить следующие задачи на персональном компьютере:

Изучение вычислительных возможностей Мs Ехсе1: построение формул с использованием относительной и абсолютной адресации, встроенные функции различного вида, построение экономических таблиц для анализа затрат;

Освоение графических возможности Мs Ехсеl и Мs Word для представления экономической информации: диаграмм, отражающие динамику, структуру затрат на производство, сравнение, связь признаков; построение схем различного уровня сложности, с помощью автофигур, организационной диаграммы;

Получение навыков работы с текстовым редактором - выполнение курсовой работы по предложенной примерной структуре и способам форматирования;

Разработка экономико-математических моделей на основе линейной оптимизации с использованием надстройки "Поиск решения" и построение финансовой модели для расчета срока погашения кредиторской задолженности;

Изучение назначения, сущности и процесса создания инвестиционного проекта в информационной среде Рrоjесt Ехреrt. Разработка инвестиционного проекта по собственным данным для предприятия ИК-2 УФСИН России по Смоленской области

Изучение возможностей и порядка выполнения задач по презентации результатов экономической деятельности на основе Ms Power Point.

Информационной базой для курсовой работы служат отечественные и зарубежные литературные источники, а также отчет по прохождению производственной практики в ИК-2 УФСИН России по Смоленской области. Объектом изучения является финансово-хозяйственная деятельность данного предприятия. Предмет изучения - затраты на производство, их структура, динамика. Основными применяемыми методами исследования являются: метод группировки, расчетно-конструктивный, экономико-математическое моделирование, финансовые модели.

Раздел 1. Вычислительные и графические возможности Ms Excel и Ms Word для анализа затрат на производство и себестоимости продукции предприятия ИК-2 УФСИН России по Смоленской области

Microsoft Word - является наиболее распространенным текстовым процессором в нашей стране.

Текстовый процессор Microsoft Word имеет графический оконный интерфейс, строку меню, панель инструментов, может производить операции с текстом. Для предоставления экономической информации в области производства продукции предприятием можно использовать табличное представление информации в документах.

Таблица состоит из столбцов и строк, на пересечении которых находятся ячейки. В ячейках таблиц размещается информация произвольного типа. Таблицы используются для более удобного расположения информации документа.

Табличные процессоры Microsoft Word предоставляют возможность производить несложные расчеты в таблицах. Кроме набора арифметических операций имеется небольшой набор функций.

В составе интегрированных документов Word часто используются различного вида графики. Возможен как импорт графических изображений, созданные специализированными средствами машинной графики, так и режим рисования фигур при помощи панели инструментов Рисование. Так же можно вводить формульные выражения, с помощью редактор формул MS Equation или с клавиатуры, используя панель инструментов Формула.

Электронная таблица - это машинные модели обычных таблиц, состоящих из строк и столбцов, обрабатываемые и сохраняемые в памяти компьютера

Наиболее популярный табличный процессор в нашей стране является MS Excel.

Особенность табличного процессора заключается в том, с их помощью можно не только вводить данные в ячейки таблиц, редактировать и форматировать их, но и применять формулы для описания связи между значениями, хранящимися в различных ячейках. Расчет по заданным формулам осуществляется автоматически.

С помощью электронных таблиц можно выполнять различные экономические, бухгалтерские и инженерные расчеты, а также строить разного рода диаграмм, проводить сложный экономический анализ, моделировать и оптимизировать решения различных хозяйственных ситуаций и многое другое.

1.1 Краткая характеристика предприятия ИК-2УФСИН России по Смоленской области

Государственное унитарное предприятие учреждения ЯО 100/2 УФСИН России по Смоленской области, которое находится по адресу п. Вадино, Сафоновский район, создано в соответствии с постановлением Совета народных комиссаров. N 225-В от 19 мая 1929г.

Предприятие действует на основании хозяйственного расчета, отвечает за результаты своей производственно-хозяйственной деятельности и выполнение обязательств перед поставщиками, потребителями, бюджетом, банками.

Предприятие осуществляет следующие виды деятельности:

собственное производство, металлообработка (производство запасных частей для автомобилей и сельхозтехники);

перевозка грузов автомобильным транспортом;

производство строительных материалов, конструкций и изделий;

швейное производство;

деревообработка;

Основной производимой продукцией являются:

радиаторы и его комплектующие;

мягкая игрушка;

токоведущие жилы;

спецодежда, обувь.

Для более детального рассмотрения данного предприятия необходимо обратиться к его основным технико-экономическим показателям.

Данные показатели отражены в таблице 1.

Таблица 1. Основные технико-экономические показатели работы предприятия

|

Показатели |

2004 |

2005 |

2006 |

Изменения |

|||

|

абс.1 и 2 года |

абс.2 и 3 года |

абс.1 и 3 года |

отн.1 и 3 годов, % |

||||

|

1. Объем произведенной продукции, тыс. руб. |

42954 |

29500 |

28513 |

-13454 |

-987 |

-14441 |

0,66 |

|

2. Объем реализованной продукции |

40470 |

27321 |

26302 |

-13149 |

-1019 |

-14168 |

0,65 |

|

3. Среднесписочная численность, человек |

|||||||

|

работающих |

525 |

406 |

353 |

-119,00 |

-53,00 |

-172 |

0,67 |

|

рабочих |

471 |

367 |

323 |

-104,00 |

-44,00 |

-148 |

0,69 |

|

4. Среднегодовая выработка, руб. |

|||||||

|

на одного работающего |

81,82 |

72,66 |

80,77 |

-9,16 |

8,11 |

-1,04 |

0,99 |

|

на одного рабочего |

91, 20 |

80,38 |

88,28 |

-10,82 |

7,89 |

-2,92 |

0,97 |

|

5. Фонд оплаты труда, тыс. руб. |

|||||||

|

работающих |

8649,9 |

6277,57 |

6746,5 |

-2372,3 |

468,96 |

-1903,4 |

0,78 |

|

рабочих |

5588,41 |

4065,63 |

4509,7 |

-1522,8 |

444,10 |

-1078,69 |

0,81 |

|

6. Среднегодовой уровень оплаты труда, руб. |

|||||||

|

на одного работающего |

16476 |

15462 |

19112 |

-1014 |

3650 |

2636,00 |

1,16 |

|

на одного рабочего |

11865 |

11078 |

13962 |

-787,00 |

2884 |

2097,00 |

1,18 |

|

7. Стоимость основных средств (фондов), тыс. руб. |

|||||||

|

Первоначальная (восстановительная) |

66138 |

33138 |

52706 |

-33000 |

19568 |

-13432 |

0,80 |

|

Остаточная |

31393 |

30721 |

29768 |

-672,00 |

-9538 |

-1625,00 |

0,95 |

|

8. Фондоотдача основных средств, (фондов), руб. /руб. |

1,3 |

0,903 |

0,92 |

-0,40 |

0,02 |

-0,38 |

0,71 |

|

9. Материалоемкость продукции, руб. /руб. |

0,764 |

0,748 |

0,67 |

-0,02 |

-0,08 |

-0,09 |

0,88 |

|

10. Себестоимость продукции, тыс. руб. |

40488 |

27447 |

26302 |

-13041 |

-1145 |

-14186 |

0,65 |

|

11. Затраты на 1р. продукции, руб. /руб. |

100,04 |

100,46 |

100 |

0,42 |

-0,46 |

-0,04 |

1,00 |

|

12. Рентабельность, руб. /руб. |

-0,03 |

-0,24 |

0 |

-0,21 |

0,24 |

0,03 |

0,00 |

|

13. Финансовый результат, тыс. руб. |

-18 |

-126 |

0 |

-108,00 |

126,00 |

18,00 |

0,00 |

Объем выпуска произведенной продукции в 2005 году снизился по сравнению с 2004 на 13454 тысяч рублей. В 2006 году объем производимой продукции снизился на 987 тыс. руб. по сравнению с 2005 годом, Соотношение выпуска произведенной продукции и реализованной за период 2004-2006 гг. наглядно представлен на рисунке 1.

Рис.1 Соотношение объема выпуска произведенной и реализованной продукции за период 2004-2006 гг. предприятия ИК-2

Данный рисунок отражает неполную реализацию произведенной продукции, а также резкое сокращение как произведенной, так и реализованной в 2005 и 2006 гг. по сравнению с 2004 г. причиной тому послужило появление на рынке более сильных конкурентов.

На рисунке 2 отражено изменение численности работающих и их среднегодовой выработки. Здесь мы можем наблюдать снижение численности и резкую тенденцию спада выработки в 2005 г. по сравнению с 2004, а в 2006 г. резкий рост выработки по сравнению с 2005. Это вызвано увеличением спроса на основную продукцию, так как предприятие работает в основном по заказам.

Рис.2 Соотношение численности работающих и их среднегодовой выработки за период 2004-2006 гг. предприятия ИК-2.

Такой показатель как себестоимость товарной продукции является одним из основных показателей эффективности использования материальных ресурсов. На данном предприятии в 2004 и 2005 году больше объема реализованной продукции в стоимостном выражении, что отрицательно повлияло на весь финансовый результат, а в 2006 г. себестоимость сравнялась с объемом реализованной продукции, то есть производство стало безубыточным. Наглядно это соотношение представлено на рисунке 3.

Рис.3 Соотношение объема реализованной продукции и себестоимости продукции на предприятии ИК-2 за период 2004-2006 гг.

Прибыль от продаж и рентабельность продаж отрицательны. Это объясняет превышение себестоимости реализованной продукции с учетом коммерческих и управленческих затрат в течение всего анализируемого периода. На рисунке 4 наглядно представлена данная тенденция.

Рис 4. Динамика рентабельности и прибыли от продаж предприятия ИК-2 за период 2004-2006 гг.

Мы рассмотрели общее финансово-экономическое состояние предприятия, теперь проанализируем структуру и динамику затрат.

1.2 Анализ динамики и структуры и структура затрат на производство и себестоимости продукции предприятия ИК-2

Затраты, в зависимости от основного признака можно классифицировать следующим образом, представим это на схеме 1.

Схема 1. Классификация затрат по основному признаку

Рассмотрим структуру себестоимости продукции и проанализируем ее. Для этого нам необходимо рассмотреть данные таблицы 2.

Таблица 2. Структура затрат на производство по основным элементам ФГУ ИК-2 УФСИН по Смоленской области за 2004-2006 гг.

|

Элементы затрат, тыс. руб. |

2004 год |

% |

2005 год |

% |

2006 год |

% |

|

1. Материальные затраты |

30923 |

76,38% |

20445 |

73,42% |

17582 |

64,74% |

|

2. Затраты на оплату труда |

6200 |

15,31% |

4839 |

17,38% |

6686 |

24,62% |

|

3. Отчисления на социальные нужды |

2174 |

5,37% |

1273 |

4,57% |

1697 |

6,25% |

|

4. Амортизация |

717 |

1,77% |

668 |

2,40% |

695 |

2,56% |

|

5. Прочие |

474 |

1,17% |

622 |

2,23% |

496 |

1,83% |

|

Итого |

40488 |

100,00% |

27847 |

100,00% |

27156 |

100,00% |

Исходя из данной таблицы, можно отметить, что доля материальных затрат в течение всего периода имеет тенденцию снижения, так в 2006 году она составила 64,74% что по сравнению с 2004 годом на 11,64% меньше. Что касается затрат на оплату труда, то они, равно как и отчисления на социальные нужды, имеют положительную тенденцию. Происходит это, прежде всего из-за снижения интенсивности производства, устареванием парка оборудования, а также из-за структурных сдвигов в составе продукции. Для более наглядного представления рассмотрим рисунок 5.

Рис 5. Структура затрат на производство по основным элементам ИК-2 УФСИН России по Смоленской области в 2004 году.

Теперь необходимо рассмотреть динамику затрат на производство, для более детального анализа рассмотрим данные по кварталам за три года, представленные в таблице 3.

Таблица 3. Затраты на производство продукции предприятия ИК - 2 по кварталам за 2004-2006 гг. (тыс. руб.)

|

Годы |

2004 |

2005 |

2006 |

Изменения |

|

|

Квартал |

2005/2004 |

2006/2004 |

|||

|

1 квартал |

4816 |

3584 |

3298 |

0,74 |

0,92 |

|

2 квартал |

13587 |

8972 |

8327 |

0,66 |

0,93 |

|

3 квартал |

16318 |

10512 |

10146 |

0,64 |

0,97 |

|

4 квартал |

5767 |

4779 |

5385 |

0,83 |

1,13 |

|

Итого |

40488 |

27847 |

27156 |

0,69 |

0,98 |

На основе данной таблицы можно сделать вывод о том, что затраты с каждым годом снижаются, но происходит это в связи с уменьшением количества заказов. Особенно резкий спад произошел в 2005 году по сравнению с 2006 годом, это связано с появлением на рынке сильного конкурента. Для наглядности проиллюстрируем эту таблицу (рисунок 6).

Рис 6. Динамика затрат на производство продукции ИК-2 по кварталам в 2004-2006 гг.

На рисунке 6 видно, что наибольший объем затрат во втором и третьем кварталы, это связанно с тем, что спрос на основную продукцию (радиаторы) сезонный, и приходится именно на эти периоды.

В общем по предприятию затраты на производство мы рассмотрели, теперь необходимо решить задачу на оптимизацию (минимизация себестоимости) и установить тесноту связи между результирующим и факторным показателями, чем мы и займемся во втором разделе.

Раздел 2. Моделирование экономических процессов с использованием Ms Excel

2.1 Модель оптимизации (минимизации издержек)

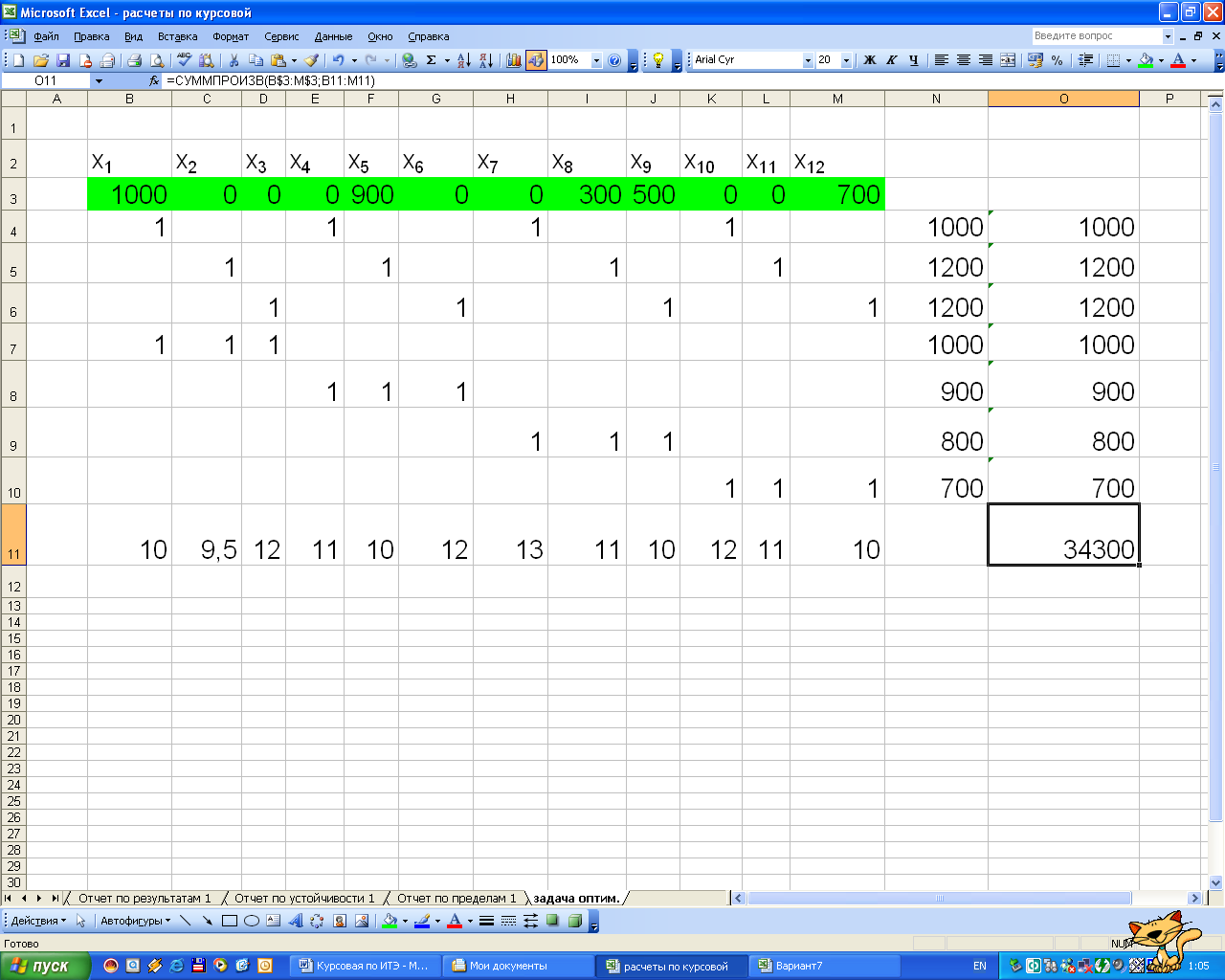

Предприятию ИК-2 УФСИН России по Смоленской области требуется заказать деталь кронштейн для изготовления радиаторов в количестве 3400 штук различной модификации: 1000 штук - кронштейн МНЖ5-1 (А1) - для сердцевин 15КУ-22с4; 1200 штук - кронштейн М1 (А2) - для сердцевин МТЗ 80У 1301020; 1200 штук - кронштейн М2-М3 (А3) - для сердцевин 251у.13.020-20.

Предприятий выпускающих данную продукцию поблизости - четыре (П>i>). Необходимо распределить заказ между ними таким образом, чтобы суммарная стоимость кронштейнов оказалась минимальной. При этом необходимо учитывать объем производства предприятия-поставщика и цены на выпускаемую продукцию.

Таблица 4

|

Предприятие-поставщик |

Объем производства |

Стоимость одного кронштейна, руб. |

||

|

А>1> |

А>2> |

А>3> |

||

|

П>1> |

1000 |

10 |

9,5 |

12 |

|

П>2> |

900 |

11 |

10 |

12 |

|

П>3> |

800 |

13 |

11 |

10 |

|

П>4> |

700 |

12 |

11 |

10 |

Определим переменные:

Х>1> - количество кронштейна МНЖ5-1, купленных на предприятии-поставщике П>1>;

Х>2> - количество кронштейна М1, купленных на предприятии-поставщике П>1>;

Х>3> - количество кронштейна М2-М3, купленных на предприятии-поставщике П>1>;

Х>4> - количество кронштейна МНЖ5-1, купленных на предприятии-поставщике П>2>;

Х>5> - количество кронштейна М1, купленных на предприятии-поставщике П>2>;

Х>6> - количество кронштейна М2-М3, купленных на предприятии-поставщике П>2>;

Х>7> - количество кронштейна МНЖ5-1, купленных на предприятии-поставщике П>3>;

Х>8> - количество кронштейна М1, купленных на предприятии-поставщике П>3>;

Х>9> - количество кронштейна М2-М3, купленных на предприятии-поставщике П>3>;

Х>10> - количество кронштейна МНЖ5-1, купленных на предприятии-поставщике П>4>;

Х>11> - количество кронштейна М1, купленных на предприятии-поставщике П>4>;

Х>12> - количество кронштейна М2-М3, купленных на предприятии-поставщике П>4>.

Условия ограничения:

1. Ограничения по потребности в кронштейнах МНЖ5-1 предприятия ИК-2, (шт)

х>1 >+ х>4 >+ х>7 >+ х>10 >= 1000

2. Ограничения по потребности в кронштейнах М1 предприятия ИК-2, (шт)

х>2 >+ х>5 >+ х>8 >+ х>11 >= 1200

3. Ограничения по потребности в кронштейнах М2-М3 предприятия ИК-2, (шт)

Х>3 >+ Х>6 >+ Х>9 >+ Х>12 >= 1200

4. Ограничения по объемам производства предприятия-поставщика П>1>, (шт)

Х>1 >+ Х>2 >+ Х>3 >= 1000

5. Ограничения по объемам производства предприятия-поставщика П>2>, (шт)

Х>4 >+ Х>5 >+ Х>6 >= 900

6. Ограничения по объемам производства предприятия-поставщика П>3>, (шт)

Х>7 >+ Х>8 >+ Х>9 >= 800

8. Ограничения по объемам производства предприятия-поставщика П>4>, (шт)

Х>10 >+ Х>11 >+ Х>12 >= 700

9. Условие неотрицательности

х>i>> >≥0, х>i>> >= 1…12

Критерий оптимальности:

10х>1 >+ 9,5х>2 >+ 12х>3 >+ 11х>4 >+ 10х>5 >+ 12х>6 >+ 13х>7 >+ 11х>8 >+ 10х>9 >+ 12х>10 >+ 11х>11 >+ 10х>12 >→min

Решим задачу с использованием надстроек "Поиск решения"

Таким образом, мы получили решение: для того, чтобы суммарная стоимость кронштейнов была минимальной, а именно 34300 руб. необходимо закупить у предприятия-поставщика 1000 кронштейнов МНЖ5-1, 900 кронштейнов М1 у предприятия-поставщика П>2,> 300 кронштейнов М1 у предприятия-поставщика П>3>,> >500 кронштейнов М2-М3 у предприятия-поставщика П>3>, 700 кронштейнов М2-М3 у предприятия-поставщика П>4>.

В полученном отчете по устойчивости есть показатель - теневая цена, он показывает, на сколько изменится себестоимость, при увеличении потребности покупателя или запасов у поставщиков хотя бы на одну единицу. Так, например, при покупке 1001 шт. кронштейнов МНЖ5-1> >себестоимость увеличится на 11,5 руб., при увеличении покупки кронштейна М1себестоимость увеличится на 11 руб., а кронштейна М2-М3 - на 10 руб. если же объем производства предприятий-поставщиков П>1 >и П>2> увеличится на единицу, себестоимость уменьшится на 1,5 руб. и 0,99 руб. соответственно.

2.2 Финансовые модели

В связи с тем, что предприятие несколько лет было убыточным и только в 2006 году стало безубыточным, то за это время накопилась кредиторская задолженность 3170 тыс. руб. Исходя из этого, помимо затрат на производство, появляются затраты на погашение кредиторской задолженности. Этот долг мы должны отдать за 5 лет, каждый год в конце года под 16% годовых. Существует несколько способов погашения долга, но мы рассмотрим два: метод равных сумм, метод равных срочных уплат.

Метод равных срочных сумм.

Долг будет погашаться в течении пяти лет ежегодно одинаковыми суммами. При этом сумма основного долга с каждым платежом будет уменьшаться. Проценты начисляются на оставшуюся после выплаты процентов часть долга и будут также все время уменьшаться.

Остаток задолженности на начало 1-го года определяется как разница между остатком долга на конец предыдущего (t-1) - го года и суммой погашения основного долга (в нашем случае она одинакова).

Обозначения:

D - сумма задолженности,

D>t>> - >остаток задолженности на начало t-го периода,

d>t> - размер погашения основной суммы долга в t-м периоде,

I>t> - сумма начисленных в t периоде процентов;

g - ставка процентов, начисленных на сумму задолженности,

n - срок займа в годах,

р - число платежей в году,

у>t> - перемещенная срочная уплата в t-м периоде.

Последовательность расчётов такова.

Сумма долга на начало первого периода составляла 3170 тыс. руб. Сумма погашения основного долга по методу равных сумм равна d>t> = D/n. Далее рассчитываем проценты I>t>>.>

I>t> = D>t>* g

Срочная уплата равна сумме процентных денег и суммы погашения основного долга.

у>t> = I>t> + d>t>

При каждой выплате остаток долга уменьшается

D>t> = D>t>>-1> - d>t>

Все эти расчеты представим в виде таблицы 5.

Таблица 5. План погашения долга методом равных сумм, ежегодные платежи

|

Номер периода |

Остаток долга на начало периода |

Сумма погашения основного долга |

Выплата процентов |

Срочная уплата |

|

1 |

3170000 |

634000 |

507200 |

1141200 |

|

2 |

2536000 |

634000 |

405760 |

1039760 |

|

3 |

1902000 |

634000 |

304320 |

938320 |

|

4 |

1268000 |

634000 |

202880 |

836880 |

|

5 |

634000 |

634000 |

101440 |

735440 |

|

Итого |

0 |

634000 |

1521600 |

4691600 |

Исходя из данных таблицы, можно сказать, что сверх суммы долга мы заплатим 1521,6 тыс. руб. для сравнения рассмотрим другой метод.

Метод равных срочных уплат (аннуитетный).

Рассмотренный выше метод равных сумм предполагает равные суммы погашения основной части долга, но разные срочные уплаты. То есть фактические платежи в банк, включающие эти две составляющие части, все время уменьшаются. Если заемщик согласен вносить в банк периодические равные платежи, то необходимо при составлении плана погашения долга использовать метод равных срочных уплат.

При использовании метода равных срочных уплат со временем проценты по займу будет уменьшаться, так как уменьшается основная сумма задолженности. Соответственно, суммы погашения основного долга, будут увеличиваться.

Равные срочные уплаты - это поток платежей, аннуитет с параметрами: у - член ренты, g - процентная ставка, n - срок аннуитета, D - современная стоимость аннуитета.

Если срочные уплаты производятся один раз в конце года в течение n лет, то они вычисляются по формуле:

где a>n>>; >>g> - коэффициент приведения постоянной годовой ренты.

Порядок расчетов в электронной таблице таков. В столбце срочных уплат таблицы проставляется вычисленное значение у. Затем с использованием знака абсолютной адресации вычисляются проценты. Затем рассчитывается сумма погашения основного долга

d>t>= y - I>t>

и затем рассчитывается остаток долга на начало каждого периода. Данные расчеты представлены в таблице 6.

Таблица 6. План погашения долга методом равных срочных уплат, ежегодные платежи (тыс. руб.)

|

Номер периода |

Остаток долга на начало периода |

Сумма погашения основного долга |

Выплата процентов |

Срочная уплата |

|

1 |

3170,00 |

460,95 |

507, 20 |

968,15 |

|

2 |

2709,05 |

534,70 |

433,45 |

968,15 |

|

3 |

2174,35 |

620,25 |

347,90 |

968,15 |

|

4 |

1554,10 |

719,49 |

248,66 |

968,15 |

|

5 |

834,61 |

834,61 |

133,54 |

968,15 |

|

Итого |

0,00 |

3170,00 |

1670,74 |

4840,74 |

На основе таблицы 6 можно сделать вывод, что при уплате задолженности этим методом, мы потратим на 1670,74 тыс. руб. больше реальной суммы долга. Из чего следует, что выгоднее нам погашать долг, используя метод равных срочных сумм.