Автоматизация валютных операций

АННОТАЦИЯ.

Тема курсового проекта, представленная в пояснительной записке, называется "Автоматизация учета валютных операций".

Объём данной пояснительной записки к курсовому проекту по дисциплине "Автоматизация производства и автоматизированные системы управления" составляет 35 страниц, количество используемых источников - 9.

Количество приложений - 2.

Данная пояснительная записка содержит следующие разделы: описание постановки задачи, описание входных документов, рассмотренных в данном курсовом проекте; математическая модель, выходные формы (отчеты, которые формируются в результате задачи); описание контрольного примера, расчет экономической эффективности.

СОДЕРЖАНИЕ

Введение

1 Описание постановки задачи

1.1 Организация бухгалтерского учета

1.2 Учет валютных операций

2 Описание входных документов

3 Математическая модель

4 Выходные формы

5 Описание контрольного примера

6 Расчет экономической эффективности

Список использованной литературы

Приложение А. Формы заполненных документов

Приложение Б. Формы отчетов

ВВЕДЕНИЕ

Широкое внедрение АСУ – это объективная необходимость, обусловленная усложнением задач управления, повышением объемов информации, которые необходимо перерабатывать в системе управления энергосистемами и предприятиями.

Различают автоматические и автоматизированные (компьютеризированные) системы управления. В системах автоматического управления (САУ), состоящих из объектов управления и управляющего устройства, человек непосредственного участия в процессе управления не принимает. В отличие от САУ в автоматизированных системах управления (АСУ) предполагается обязательное участие людей в процессах управления. Под АСУ понимается человеко-машинная система, использующая экономико–математические методы, средства электронно-вычислительной техники и связи, а также новые организационные принципы управления для отыскания и реализации наиболее эффективного управления соответствующим объектом (системой). АСУ обладает всеми наиболее характерными чертами сложных технических систем. В АСУ в качестве элементов можно рассматривать средства производства, предметы труда, трудовые ресурсы, а также техническую документацию. При создании таких систем разработчики сталкиваются с необходимостью рациональной организации и обеспечения взаимодействия большого числа разнородных составных частей. К ним относятся технические средства сбора, переработки, передачи и отображения информации, информационное, математическое и организационное обеспечение. Все эти составные требуют привлечения специалистов различных областей знаний. Объектом управления в АСУ может быть рабочее место, конвейер, участок, цех, предприятие и т.д.

Основная цель автоматизации и компьютеризации управления – обеспечение оптимального функционирования объекта управления путем правильного выбора целей и средств для их достижения с учетом имеющихся ограничений, наилучшего распределения заданий между отдельными частями, из которых состоит объект.

Основной экономический эффект от внедрения АСУ учреждений получается за счет повышения уровня планирования, лучшей организации производства, более полной загрузки оборудования, обеспечения ритмичности работы учреждения, сокращения непроизводительных потерь, что в итоге повышает производительность труда и снижает издержки производства. Это достигается благодаря полноте, своевременности и оптимальности принимаемых решений, а также экономии управленческого труда без ущерба для качества управления.

Система "1С – Бухгалтерия – Проф. Для Windows" является универсальной бухгалтерской программой.

Технология построения учета в программе "1С – Бухгалтерия" приведена на рисунке 1.

Рис.1. Технология построения учета в программе "1С – Бухгалтерия"1

Основные особенности этой программы:

введение синтетического и аналитического учета относительно потребностей предприятия;

возможности введения количественного много вариантного учета;

получения всей необходимой учетности и разнородные документов по синтетическому и аналитическому учету;

полная настроенность: возможность дополнять и изменять план счетов бухгалтерского учета, систему проводок, введения аналитического учета, форм первичный документов, форм отчетности;

возможность автоматической печати выходных (первичных) документов.

Выходными данными для программы являются хозяйственные операции, которые вносятся в Журнал Хозяйственных операций.

Программа "1С – Бухгалтерия – Проф. для Windows" позволяет вводить хозяйственные операции несколькими способами:

ручное введение операции;

использование типовых операций;

использование режима "документы и расчеты".

В соответствии с введенными хозяйственными операциями программа формирует отчетность по синтетическому учету и разные вспомогательные документы, в частности:

оборотно-сальдовую ведомость по расчетам и субрасчетам;

"шахматку";

анализ счета по итогам и корреспонденции данного счета в соответствующими счетами;

обороты по дебиту и кредиту счета и соответствующие сальдо, также обороты и сальдо по счетам за соответствующий период;

журнал-ордер и ведомость по счету;

сведенные проводки-итоги по соответствующей корреспонденции;

анализ счета по датам;

отчет по журналу операций – выборку проводок с журналов операций по определенным счетам, корреспонденции и другими признаками;

карточку счета и все проводки с данным счетом.

Программа может удерживать информацию за определенный период времени.

Для введения аналитического учета программа позволяет вводить неограниченное количество справочников объектов аналитического учета (субконто): по видам продукции, материалам, предприятиями, сослуживцами и др.

Все документы по аналитическому учету формируются в денежном, а при необходимости, и в натуральном выражении.

В частности, выдаются такие документы:

оборотно-сальдовая ведомость, которая содержит данные о сальдо и объектам учета;

карточка субконто, которая содержит все проводки с данным объектом учета;

анализ счета по субконто – корреспонденции с разными счетами каждого объекта учета;

анализ субконто – подведение всех итогов по данным субконто;

обороты между субконто.

Кроме этого, программа дает возможность создавать отчеты произвольной формы, которые используют данные не только синтетического, но и аналитического учета.

Для бухгалтерии переход к реформированию системы бухгалтерского учета с применением международного стандарта обозначает постоянное повышение требований к объему, качеству и оперативности работы. В дальнейшем возрастают требования к уровню квалификации, - уже мало быть только бухгалтером, необходимы глубокие знания экономической теории, права, финансового анализа. Соответственно повышаются требования к автоматизированным системам: это и возможность предоставления данных для финансового анализа, и расширение возможностей бухгалтерского делопроизводства и документооборота, и системы сведенного учета и финансовой отчетности, которую составляют предприятия разных стран мира и которая имеет определенные отличия в подходах к содержанию финансовых отчетов, необходимых для принятия решений в условиях развития международной торговли, транснациональных корпораций, глобализации финансовых рынков.

1 Описание постановки задачи.

1.1 Организация бухгалтерского учета.

Целью бухгалтерского учета является осуществление учета хозяйственных операций и отражение состояния и использования средств предприятия в течение определенного периода времени (месяца, квартала, года), а также составление отчета по итогам работы предприятия за этот период, который называется отчетным.

Объектами бухгалтерского учета являются хозяйственные операции и хозяйственные средства.

Хозяйственные операции – это факты предпринимательской и другой деятельности, влияющие на состояние имущества, капитала, обязательств и финансовых результатов предприятия.

Хозяйственные средства – это товарно-материальные ценности и денежные средства как являющиеся в данный момент собственностью предприятия, так и временно или постоянно находящиеся вне его собственности.

Бухгалтерский баланс – это система показателей, характеризующих финансово-хозяйственную деятельность предприятия, состояние его средств, расходы и источники средств. Баланс представляет собой двустороннюю таблицу, в левой части которой находится актив, а в правой – пассив. Правая часть баланса всегда равна левой. Это равновесие сохраняется после любой хозяйственной операции.

Всякая хозяйственная операция всегда затрагивает в точности две статьи баланса. С этой позиции все хозяйственные операции делятся на три типа:

обе изменяющиеся статьи баланса находятся в активе;

обе изменяющиеся статьи баланса находятся в пассиве;

изменяющиеся статьи баланса находятся в активе и пассиве.

Каждой статье баланса соответствует определенный бухгалтерский счет со своим наименованием и номером.

Бухгалтерский счет – это определенная группа средств или источников средств, выделенная по какому-либо признаку, например, "касса", "расчетный счет", "материалы", "прибыль" и т.д.

Счет состоит из двух частей, левая называется дебет, правая – кредит. Существует около ста бухгалтерских счетов. Их совокупность утверждается Министерством финансов и называется планом счетов. План счетов, используемых в той или иной стране, называются Национальным планом счетов. На практике, как правило, используются не более 30 счетов.

С помощью счетов производится учет хозяйственных операций в течении отчетного периода.

Применительно к балансу счета делятся на: активные, пассивные и активно-пассивные.

Активный счет расположен в активе баланса. Приход средств регистрируется в дебете, расход – в кредите. Сальдо, т.е. остаток средств, - дебетовое.

Пассивный счет располагается в пассиве. Приход регистрируется в кредите, расход – в дебете. Сальдо – кредитное.

Активно-пассивный счет может располагаться как в активе, так и в пассиве. Приход отражается в кредите, расход – в дебете. Сальдо может быть и дебетовым, и кредитовым.

Основное правило бухгалтерского учета – правило двойной записи: всякая хозяйственная операция затрагивает два счета (две статьи баланса) и поэтому записывается дважды – в дебете одного счета и кредите другого. Такие счета называются корреспондирующимися счетами, а сама запись – корреспонденцией счетов, или бухгалтерской проводкой.

Бухгалтерские проводки могут быть простыми и сложными. Простые – это такие, когда суммы хозяйственных операций записываются в дебет одного и кредит другого счета. При сложной проводке дебетуется несколько счетов, и на общую сумму записей по дебету кредитуется один счет, или же, наоборот.

Существует несколько способов и форм ведения бухучета, наиболее распространенной из которых является журнально-ордерная (рис 2). Хозяйственные операции отражаются методом их целостного и непрерывного документирования на основании первичных документов, которые составляются на бланках типовых форм, утверждаемых Минстатом, а также на бланках специализированных форм, утверждаемых министерствами и ведомствами Украины. После проверки первичных документов по форме и содержанию информация о хозяйственных операциях переносится в учетные регистры. Из учетных регистров информация переносится в сгруппированном виде в бухгалтерские отчеты, порядок составления которых определяется соответствующей инструкцией.

Первичные документы – это письменные свидетельства, фиксирующие и подтверждающие хозяйственные операции, включая распоряжения и разрешения администрации на их проведение.

Учетные регистры – это носители специального формата (бумажные или машинные) в виде ведомостей, ордеров, книг, журналов, машинограмм и др., предназначенные для хронологического, систематического или комбинированного накопления, группирования и обобщения информации из первичных документов, которые приняты к учету.

Рис. 2. Ведение бухучета по журнально-ордерной системе2

1.2 Учет валютных операций.

"1С:Бухгалтерия-Проф" позволяет вести бухгалтерский учет в нескольких валютах (до 999 валют). Для организации валютного учета используется список валют, история курсов валют, настройка плана счетов на валютный учет.

При необходимости ведения валютного учета следует вызвать из режима "Валюты" пункта "Операции" главного меню список валют и ввести в него полные и краткие наименования используемых валют и курсы этих валют на текущую дату.

При необходимости ввода курсов на другие даты следует выделить курсором нужную валюту и нажать F3 или кнопку Валюты в нижней части окна со списком валют для перехода в список курсов валюты. Каждая строка этого списка содержит дату установки курса и курс (количество гривен в единице данной валюты). Желательно указывать курсы валют на конец каждого месяца.

Заполнив список валют и списки курсов валют, следует указать в режиме корректировки списка счетов, по каким счетам нужно вести валютный учет. У этих счетов и субсчетов необходимо проставить символ "+" в графе "В.". Этот признак можно указывать и по счетам и по субсчетам. Если указать признак валютного учета только по счету, а по его субсчетам – нет, то при расчете итогов по субсчетам не будут формироваться остатки т обороты в валюте, поэтому эти остатки и обороты нельзя будет использовать в документах и отчетах.

Список валют и список курсов валют (при одновременном выводе их на экран) будут "связаны" между собой: если выделить в списке валют другую строку (например, щелкнув ее мышью), то в окне со списком курсов валют появится список курсов выделенной валюты.

Для проводок по счетам, для которых указан учет в валюте, программа запрашивает и хранит суммы и в валюте, и в гривнах (гривневый эквивалент, или гривневое покрытие). При расчете итогов программа рассчитывает и сохраняет остатки и обороты в валюте по каждой валюте отдельно, в гривнах (гривневый эквивалент) по каждой валюте отдельно и суммарные (по всем валютам) остатки и обороты (последние выражаются, как это требуется по правилам бухгалтерского учета, в гривнах). Если по счету (субсчету) ведется аналитический учет, эти данные вычисляются и для каждого объекта аналитического учета (субконто). Хранение сумм проводок и итогов и в гривнах, и в валюте позволяет, в частности, выполнять переоценку валюты.

Как правило, валютный учет ведется по следующим счетам:

31 – "Счета в банках":

311 – "Текущие счета в национальной валюте"

312 – "Текущие счета в иностранной валюте"

313 – "Прочие счета в национальной валюте"

314 – "Прочие счета в иностранной валюте"

Субсчет 945 "Убытки от операционной курсовой разницы" счета 94 "Прочие убытки операционной деятельности".

Субсчет 714 "Доход от операционной курсовой разницы" счета 71 "Прочий операционный доход".

2 Описание входных документов.

Для учета валютных операций используются следующие справочники: "Валюты".

Справочник "Валюты" используется для контроля валюты, в которой выплачивается зарплата и хранения информации об использующихся валютах. В нем обязательно указывается номер валюты по порядку, ее сокращенное и полное название, кратность (то есть принятый уровень измерения, к примеру, для гривни это 1, для российского рубля – 10) и курс.

Рассмотрим подробнее входные документы для учета валютных операций.

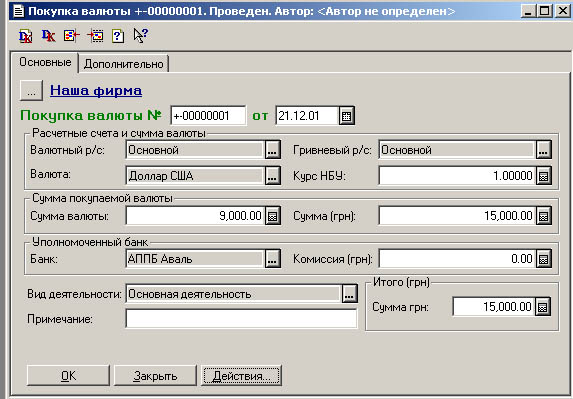

Для отражения в учете операций покупки валюты используется документ "Покупка валюты" типовой конфигурации (приложение А). В этом документе указываются расчетные счета в гривневом и валютном выражении, после чего автоматически появляется курс НБУ в соответствующей графе. Затем указывается сумма валюты, которую мы хотим купить. Обязательно в соответствующих строках указываются название уполномоченного банка и вид деятельности. На вкладке Дополнительно размещены дополнительные сведение по данной операции, включающие затраты и доходы от принятой операции покупки, а также отчисления в Пенсионный фонд от данной операции. В соответствующей строке указываются валовые затраты по покупке валюты и в Пенсионный фонд.

Для отражения в учете операций продажи валюты используется документ "Продажа валюты" типовой конфигурации (приложение А). Данный документ по основным параметрам аналогичен предыдущему. Отличия находятся в закладке Дополнительно. Там указывается счет затрат и вид затрат по комиссионным, а также субконто валовых доходов и расходов и вид деятельности.

Для создания документов "Покупка валюты" и "Продажа валюты" можно воспользоваться помощником. Во время работы помощника подробно объясняются все шаги создания документов. По окончанию помощника можно открыть созданный документ с помощью стандартной формы.

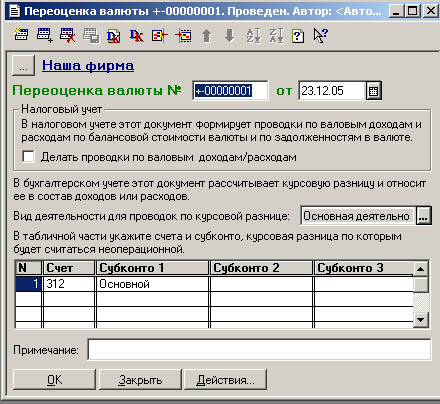

Для отражения в учете операций переоценки валютных бухгалтерских счетов используется документ "Переоценка валюты" типовой конфигурации (приложение А). Данный документ содержит счет, по которому проводится переоценка и 3 субконто. В налоговом учете этот документ формирует проводки по валовым доходам и расходам по балансовой стоимости валюты и задолженностям по валюте. В бухгалтерском учете этот документ рассчитывает курсовую разницу и относит ее в состав доходов или расходов. А этом документе также можно указать выполнение проводок по валовым доходам и расходам.

Данные документы не выводятся на печать. Они отражаются в журналах и отчетах. Можно распечатать движения данных документов. В Приложении А находятся экранные формы указанных документов.

Для работы с документами по валютным операциям используется журнал "Валютные операции".

3. Математическая модель.3

Прежде чем начать работать с валютными операциями, необходимо установить (выяснить) курс валюты. Валютный курс – это соотношение, по которому одна валюта обменивается на другую, или ”цена” денежной единицы одной страны, которая определена в денежной единице другой страны. Валютный курс можно рассматривать как коэффициент перерасчета одной валюты в другую, который определяется соотношением спроса и предложения на валютном рынке.

Определение валютных курсов называют котировкой.

Полная котировка означает, что устанавливается курс покупателя и продавца. Разность (маржа) между курсом покупателя и курсом продавца для того, кто осуществляет котировку, является источником прибыли. А такая прибыль называется маржинальным доходом.

При определении и записи валютных курсов различают валюту котировки и базу котировки. Валютой котировки есть та иностранная валюта, курс которой определяют, а базой - валюта, с которой сравнивают данную денежную единицу. Например, в записи USD/UАН доллар США является базой котировки, а гривна - валютой котировки. При записи EUR/USD валютой котировки будет выступать доллар, а базой евро.

На практике чаще за все за базу котировки выступает доллар США, но для отдельных валют, в частности для английского фунта стерлингов (GBP), евро (ЕUR), австралийского (AUD) и новозеландского долларов (NZD), ирландского фунта (ІЕР), доллар всегда является валютой котировки. Например, курс гривны к доллару США записывают так: USD/UAH - 3,2860 - 3,4980.

Такая запись означает, что банк, который осуществил котировку покупает американские доллары по цене 3,286 грн., а продает по цене 3,498 грн. за 1 долл. При этом маржа составляет 14,2 коп. за 1 долл. Иногда банки могут устанавливать запись курсов в обратном порядке: 3,4980 - 3,2860, тем не менее такая запись не изменяет экономического содержания валютообменной операции - по низшему курсу банк покупает валюту, а за высшую продает.

Запись зависит от того, кто осуществляет котировка. Если банк котирует курс клиентам, то запись будет обычной для нас:

USD/UAH = 3,2860 - 3,4980. При котировке валютных курсов на межбанковском рынке одним банком другому запись может быть таким: USD/UAH = 3,4980 - 3,2860.

Различают прямую и обратную котировку. В случае прямой котировки определяют, скольким национальным денежным единицам равняется единица (10,100,1000 од.) иностранной валюты; в случае обратной - наоборот, скольким единицам иностранной валюты равняется единица (10,100,1000 од.) национальной валюты. Например, прямую котировку можно записать так; USD/EUR - 1,5120 - 1,5200, а обратную: EUR/USD - 0,6579 - 0.66І4, т.е. при купле за одно євро дают 65,79 цента, а при продаже - 66,14 цента.

Обычно курс валют устанавливают к четвертому знаку после запятой десятичной дроби.

Когда говорят, что при условии котировки USD/UАН курс гривны повысился, то это означает, что он был, например, 3,40 игры. за 1 долл., а стал 3,50 грн. за 1 долл. США. При этом покупательная способность гривны снизилась, а доллара - выросшая. Можно также сказать, что курс доллара снизился. (Если осуществить обратную котировку, т.е. UАН /USD, то курс доллара к гривне сначала был 0,2941 долл. за 1 грн. (1:3,40), а стал 0,2857 долл. за 1 грн. (1:3,50).)

В том случае, если курс гривны к доллару был 3,40 грн. за 1 долл., а стал 3,30, говорят, что он снизился. При этом покупательная способность гривны возрастет, а покупательная способность доллара на украинском рынке снизится; курс доллара к гривне повысится с 29,41 цента до 30,0 цента за 1 грн.

Кросс-курс - это соотношение между двумя иностранными валютами, которое определяют на основе курса этих валют относительно какой-то третьей валюты. Чаще всего как третья валюта используется доллар СПІА.

Чаще всего на практике используют три метода расчета кросс-курсов:

1) с прямой котировкой к доллару США (доллар является базой котировки для обеих валют). Например, нужно рассчитать кросс-курс евро к швейцарскому франку EUR/CHF. USD/СН = 1,3100; USD/EUR = 1,5500. Тогда кросс-курс будет представлять:

2) с прямой и обратной котировкой к доллару США,

если доллар является базой котировки лишь для одной из валют. В этом случае для определения кросса-курса долларовые курсы валют следует перемножить. Например, надо рассчитать кросс-курс GBP/EUR, если GBP/USD = 1,6820; USD/EUR = 1,5500. В таком случае

GВР/EUR = 1,6820 1,5600 = 2,6071;

3) с обратной котировкой к доллару США, если доллар является валютой котировки для обеих валют. Для определения кросса-курса долларовые курсы необходимо разделить один на другой. Например, надо рассчитать кросс-курс GBP/EUR при условии: GBP/USD = 1,6820; EUR/USD = 1.2500. Определение будет таким:

1.

6820:1,2500 =1,3456.

1.

6820:1,2500 =1,3456.

Рассмотренные методы используются для расчета среднего кросс-курса.

4. Выходные формы.

Представленные в курсовой работе документы используются для составления следующих отчетов:

- стандартный отчет "Анализ счета по субконто" по счету 66 позволяет получить для каждого сотрудника информацию об общей сумме начисленной заработной платы за период, удержанных налогах и сборах и о сумме к выдаче.

- стандартный отчет "Оборотно-сальдовая ведомость" позволяет для счета 66 просмотреть текущее состояние расчетов с сотрудниками по оплате труда.

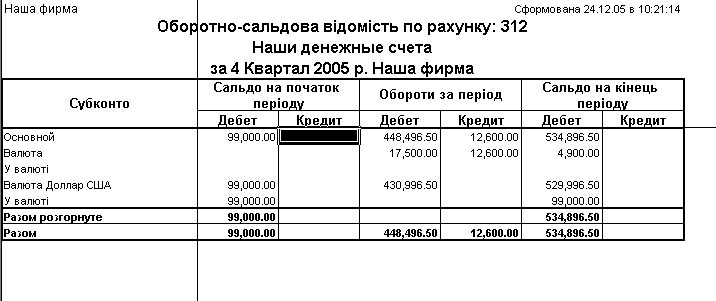

"Оборотно-сальдовая ведомость по счету". Для счетов, по которым ведется аналитический учет, можно получить разбиение остатков и оборотов по конкретным объектам аналитического учета (субконто). Для вывода данного отчета следует выбрать пункт "Оборотно-сальдовая ведомость по счету" в меню "Отчеты" главного меню программы.

Настройка параметров.

При выборе пункта "Оборотно-сальдовая ведомость по счету" на экран будет выведен запрос параметров ведомости. В этом запросе надо указать:

- за какой период необходимо сформировать оборотно-сальдовую ведомость. Период задается выбором даты начала периода и даты окончания периода;

- по какому счету формировать ведомость;

- виды субконто, по которым ведется аналитический учет по счету;

- значение субконто (или группа субконто) указанного вида;

- вариант использования субконто:

Разворачивать отчет в разрезе значений субконто данного вида;

Отбирать отчет по указанному значению субконто;

Не учитывать не разворачивать и не отбирать.

- включать ли в отчет суммарные остатки и обороты по группам субконто (флажок "Группы" установлен).

Параметры использования субконто могут заполняться в зависимости от того, по каким видам субконто ведется аналитический учет по данному счету. При этом порядок указания видов субконто в параметрах настройки отчета будет определять вложенность группировок отчета. Установив нужные параметры настройки, следует нажать кнопку "Сформировать" или на кнопку "ОК". Программа сформирует отчет и выведет его для просмотра.

Просмотр отчета.

Ведомость представляет собой список по значениям субконто. Каждая строка ведомости содержит наименование объекта аналитического учета (субконто), остаток на начало периода, дебетовый и кредитовый обороты и остаток на конец периода. В нижней части списка выведены итоговые данные: сальдо по счету в целом, развернутое сальдо (отдельно суммы по дебетовым и кредитовым остаткам) и суммарные обороты.

Если операции с субконто проводились в иностранной валюте, отдельными строками выводятся суммы по каждой валюте и итоговая сумма в гривнях.

Для счетов, по которым ведется количественный учет, выводятся данные по количественным остаткам и оборотам.

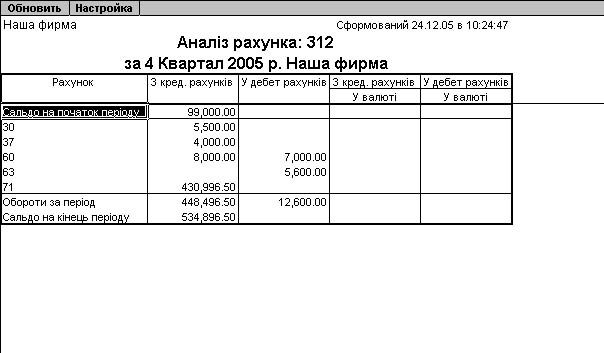

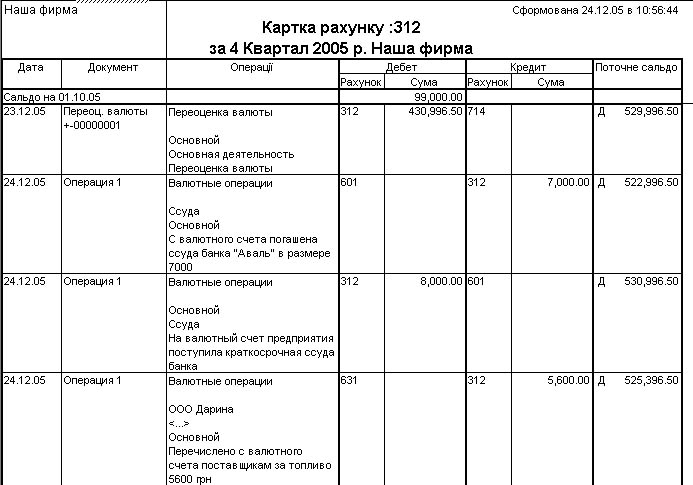

"Карточка счета". В отчет "Карточка счета" включаются все проводки с данным счетом или проводки по данному счету по конкретным значениям объектов аналитического учета - наименованию материала, организации-поставщику и т.д. Кроме того, в карточке счета показываются остатки на начало и конец периода, обороты за период и остатки после каждой проводки.

Для вывода карточки счета следует выбрать пункт "Карточка счета" меню "Отчеты" главного меню программы. На экран будет выведен запрос параметров формирования карточки счета.

Настройка вывода карточки счета.

В запросе настройки отчета надо указать:

- за какой период необходимо сформировать отчет. Период задается выбором даты начала периода и даты окончания периода;

- по какому счету формировать отчет;

- выводить ли проводки по счету по одной конкретной валюте или по всем валютам.

Если для указанного счета ведется аналитический учет, вы можете вывести карточку, отражающую проводки по данному счету только с конкретными объектами аналитического учета (субконто). Для отбора проводок в карточке по конкретным объектам аналитического учета следует выбрать значение субконто того вида, по которому нужно получить отбор, и установить флажок "Отбирать" напротив того вида субконто, по значению которого будут отбираться проводки. Если флажок "Отбирать" для нескольких видов субконто, карточка будет содержать только проводки, отвечающие всем условиям отбора по субконто.

Фактически, при использовании карточки счета с отбором по конкретным объектам аналитического учета отчет позволяет получать карточки складского учета, карточки взаиморасчетов с контрагентами и т. д.

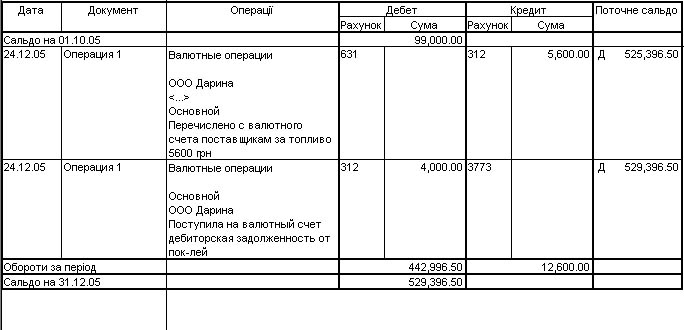

Просмотр карточки счета. Отчет содержит графы: "Дата", "Операции" (описание операций по данному счету), "Дебет" (корреспондирующие счета и суммы операций по дебету выбранного счета), "Кредит" (корреспондирующие счета и суммы операций по кредиту выбранного счета) и "Текущее сальдо" (Д - дебетовое, К - кредитовое). Для операций, выражаемых также и в количестве, в карточке счета приводится количество.

5. Описание контрольного примера.

Рассмотрим осуществление валютных операций в 1С:Предприятии на контрольном примере.

Предположим, имеется некоторое предприятие под названием "Наша фирма" (это название ставится в 1С по умолчанию). Рассмотрим несколько примеров проводок, связанных с валютными операциями.

Произошла переоценка валюты.

С валютного счета погашена ссуда банка "Аваль" в размере 7000 грн. Д601К312

На валютный счет предприятия поступила краткосрочная ссуда банка "Аваль" в размере 8000 грн. Д312К601

Перечислено с валютного счета поставщикам за топливо 5600 грн. Д631К312

Поступила на валютный счет дебиторская задолженность от покупателей в размере 4000 грн. Д312К377

Формы отчетов по проводкам представлены в приложении Б.

6. Расчет показателей экономической эффективности программных средств.

Исходные данные для расчета ПС СВБД.

|

Наименование показателя |

Условное обозначение |

Ед. измерения |

Значение |

Примечание |

|

1. Стоимость компьютера |

Ск |

грн. |

3500 |

|

|

2. Норма амортизации |

Нак |

% |

25 |

|

|

3 . Количество рабочих дней в году |

Р |

- |

256 |

|

|

4. Нормативный коэффициент готовности |

Кг |

- |

0,82 |

|

|

компьютера |

||||

|

5. Коэффициент неравномерности загрузки |

Кз |

- |

0,89 |

|

|

6. Площадь помещения |

Sn |

м2 |

50 |

|

|

7. Стоимость 1 м2 |

Сп |

грн. |

20 |

|

|

8. Коэффициент зональности |

Кпз |

- |

0,87 |

|

|

9. Коэффициент использования |

Ки |

- |

1,2 |

|

|

10. Коэффициент этажности |

Кэ |

- |

1,2 |

|

|

11. Мощность компьютера |

Мк |

КВт/ч |

0,3 |

|

|

12. Стоимость 1КВт/ч |

Сквт |

грн. |

0,16 |

|

|

13. Коэффициент стоимости запчастей и |

Крз |

- |

0,05 |

|

|

ремонта |

||||

|

14. Ставка программиста |

Стпр |

грн. |

750 |

|

|

15. Ставка электроника |

Стэл |

грн. |

600 |

|

|

16. Коэффициент премирования |

Кпр |

- |

1,25 |

|

|

17. Коэффициент премирования по итогам |

Кпи |

- |

1,2 |

|

|

года |

||||

|

18. Дополнительная заработная плата |

Ндоп |

% |

15 |

10-30% |

|

19. Количество машин |

Кмаш |

шт. |

1 |

|

|

20. Нормативные отчисления |

. |

|||

|

соцстрах |

Нос |

- |

37 |

|

|

Чернобыль |

Ночерн |

% |

10 |

|

|

пенсионный фонд |

Ноп |

- |

1 |

|

|

фонд занятости |

Нофз |

- |

1,5 |

|

|

21. Коэффициент фактического времени |

Кф |

- |

0,8 |

|

|

работы компьютера |

||||

|

22. Накладные расходы |

Рр |

% |

14,4 |

|

|

23. Капитальные вложения на разработку |

Кр |

грн. |

283,6 |

|

|

проекта |

Расчет стоимости одного машино-часа.

Расчет стоимости 1м/ч производится по следующим формулам:

Смч = Амк + Амп + Сэл + Сзп + Зо + Зд + Об + Офч (6.2.1)

где: Амк - амортизация компьютера за 1 м/ч;

Амп - амортизация помещения за 1 м/ч;

Сэл - стоимость электроэнергии;

Сзп - стоимость ремонта и запасных частей;

Зо - основная заработная плата;

Зд - дополнительная заработная плата;

Об - отчисления в госбюджет;

Офч - отчисления в фонд Чернобыля;

Тфг - годовой фонд времени.

Слагаемые рассчитываются следующим образом:

Амк = (Ск * Нак)/ ТФг (6.2.2)

Амк = (3500*0,25)/5120 = 0,17 (грн.)

Тфг=Р*Сп (6.2.3)

Тфг = 256 * 20 = 5120 (ч)

Амп=(Sn *Сп *Кпз *Ки *Кэ)/ТФг (6.2.4)

Амп = (50*20*0,87*1,2*1,2)/5120 = 0,24 (грн.)

Сэл = Сквт * Мк (6.2.5)

Сэл = 0,16*0,3 = 0,05 (грн.)

Сзп= (Ск*Крз)/ТФг (6.2.6)

Сзп = (3500*0,05)/5120 = 0,03 (грн.)

Зо = Зпр + Зэ (6.2.7)

Зо = (750/5120)*12+(750*1,25*1,2*12)/(1*5120) = 4,40 (грн.)

Зпр = (Стар / Тфг)*12 (6.2.8)

Зэ = (Стпр * Кпр* Ки*12) / (Кмаш * Тфг) (6.2.9)

Зд = (Зо * Ндоп) /100 (6.2.10)

Зд = 4,40*0,15 = 0,66 (грн.)

Об= (Зо+Зд)*Нб/100 (6.2.11)

Об =(4,40+0,66)*0,495 = 2,50 (грн.)

Смч = 0,17+0,24+0,05+0,03+4,40+0,66+2,50+0,1 = 8,15 (грн..)

Итак, стоимость 1м/ч равна 8,15 грн.

Расчет стоимости программных средств.

Расчет стоимости программных средств (ПС) производится по формуле:

Спс = Сэкспл.маш. + Зпр +Нр (6.3.1)

где: Сэ - стоимость эксплуатации ЭВМ при создании программы;

Зпр - месячная заработная плата программиста;

Нр - накладные расходы.

Сэ = Смч * Тобш * Кфвт (6.3.2)

Кфвт - коэффициент трудозатрат (Кфвт = 0,9)

Сэ = 8,15*46*0,9 = 337,41 (грн.)

З>ПР> = (Стпр * Тобш) / Тмвр (6.3.3)

Зпр = (750*46)/168 = 205,36 (грн.)

Нр = (Зпо * Рр) / 100 (6.3.4)

Нр = (54,76 *14,4) /100= 7,89 (грн.)

Тобщ = Ti + Т>2> + Т>3> + Т>4> + Т>5> + Т>б> + Т>7>+ Т>8 >(6.3.5)

где: Тобщ - общее время, затраченное на разработку проекта (46); Т1 - на постановку задачи (2ч); Т2 - на построение концептуальной модели (4ч); Т3 - на определение структуры входных и выходных данных (6ч); Т4 - на определение структуры программного продукта (10ч); Т5 - на разработку программы (15ч); Т6 - на контрольный пример (Зч); Т7 - на доработку задачи по результатам опытной эксплуатации (4ч); T8 - на сдачу программного продукта в эксплуатацию (2ч);

Спс = 337,41 + 205,36 + 7,89 = 550,66 (грн.)

Находим коэффициент долевого участия ПС СВБД в показателях эффективности АСУ:

D = ∆К>2>/Крвл (6.3.6)

D = 543,56 /283, 7=1,9

Для расчета себестоимости найдем экономию затрат.

Рассчитаем экономию годовых текущих затрат при функционировании системы за счет сокращения времени обработки информации.

∆С = См/ч * (Тор - Тон) * А (6.3.7)

∆С = 8,15* 0,5 * 142 = 578,65 (грн)

где: То - средний расход времени на ввод, обработку, и вывод данных для решения 1 задачи.

Определим экономию годовых текущих затрат за счет сокращения времени программирования и отладки по новой технологии проектирования на основе ПС СВБД.

∆Cа=[Зпр*Чз*(t>1>-t>2>)+См/ч*(Т>1>-Т>2>)]*А' (6.3.8)

∆Са = [2,64*1*10+8,15*10]*3=323,7 (грн.)

где: t - время проектирования 1 задачи (1 -ручное, 2-машинное); Т - расход машинного времени на отладку; Зпр - зарплата программиста за 1 час (2,64 грн.); Чз - количество программистов (1); А1 - продолжительность проектирования 1 задачи.

Тогда, годовой экономический эффект от использования ПС СВБД в проектировании и функционировании вычислительного процесса равен:

Эвп = ∆С+∆Са (6.3.9)

Эвп = 578,65 +323,7=902,35 (грн.)

Определим расчетный коэффициент эффективности капитальных вложений, связанных с использованием ПС СВБД:

Ep= Эвп/∆К>2 >(6.3.10)

Ер = 902,35 /543,56=1,66

Это означает, что эффективность каждой вложенной гривны равна 1,66, то есть, на каждую вложенную гривну мы получим доход в размере 0,66 гривны.

Расчетный срок окупаемости (время) капитальных вложений, связанных с использованием ПС СВБД:

Тр = ∆К>2>/Эвп (6.3.11)

Тр = 543,56/902,35 = 0,6 (в годах) или Тр составит 7,2 месяцев.

Расчет оценки влияния использования ПС СВБД на результаты функционирования АСУ с учетом долевого коэффициента.

Экономический эффект с учетом долевого коэффициента:

Эд = (Эм + Эбр + Энпр) * D = 120*1,9=228 (грн.) (6.4.1)

где: Эм - экономия затрат предприятия на сырье и материалы в результате внедрения АСУ;

Эбр - экономия в потерях от брака;

Энпр - экономия в непроизводственных расходах. Таким образом, находим годовой экономический эффект от использования ПС СВБД:

Эг=Эвп + Эд (6.4.2)

Эг = 902,35 + 228 = 1130,35 (грн.)

Вынесем для наглядности результаты вычислений в таблицу

|

Показатели |

Обозначение |

Ед. измерения |

Значение |

|

1 .Стоимость 1 м/ч |

См/ч |

грн. |

8,15 |

|

2.Стоимость ПС |

Спс |

грн. |

550,66 |

|

3. Годовой |

Эг |

грн. |

1130,35 |

|

экономический |

|||

|

эффект |

|||

|

4.Срок окупаемости |

Тр |

лет |

0,6 |

|

5 . Экономическая |

Ер |

- |

1,66 |

|

эффективность |

Расчет экономического эффекта от внедрения программного продукта.

Имеем основную формулу:

Затр. = Себест. + Кап.влож. (6.5.1)

Рассчитаем общие капитальные вложения на разработку проекта:

1) затраты, использующие на освоение ПС СВБД

К2осв = См/ч * Тосв + Зоп * tocв * Чо (6.5.2)

К2осв =8,15*2+2,64*2*2=26,86 (грн.)

где: Тосв - расход машинного времени при освоении ПС СВБД;

Зоп - заработная плата в 1 час (2,64 грн.);

toсв - продолжительность освоения;

Чо - число занятых освоением (2 чел.).

2) затраты, использующие на проектирование ПС СВБД:

К>2>пр = См/ч * Тпр + Зоп * tпp * Чпр (6.5.3)

К>2>пр = 8,15* 20 + 2,64 * 25 * 2 = 295,00 (грн.)

где: Тпр - расход машинного времени при проектировании ПС СВБД;

Зоп - заработная плата в 1 час (2,64 грн.);

tnp - продолжительность проектирования;

Чпр - число занятых проектированием (2 чел.).

3) затраты, использующие на создание ПС СВБД:

К>2>созд = См/ч * Тсозд + Зсозд * tсозд * Чсозд (6.5.4)

К>2>созд = 8,15 * 21 + 2,64 * 25 * 2 = 303,15 (грн.)

где: Тсозд - расход машинного времени при создании ПС СВБД;

Зсозд - заработная плата в 1 час (2,64 грн.);

tсозд - продолжительность создания;

Чсозд - число занятых созданием (2 чел.).

Получаем: ∆K>2> = ∑K>2>i

∆К>2>= 26,86+295,00 + 303,15 =625,01 (грн.) (6.5.5)

Список использованной литературы

1С:Бухгалтерия-Проф 6.0. Версия для Windows. Версия для Windows 95. Руководство пользователя. Фирма "1С". Москва, 1996.

1С:Бухгалтерия-Проф 7.7. Версия для Windows. Руководство пользователя. Фирма "1С". Москва, 1996.

А.Г. Мамиконов. Проектирование АСУ. Учебник для вузов. Высшая школа. Москва, 1987.

В.П. Кудряшов. Фінанси. Навчальний посібник. Херсон, 2002.

В.В. Селезнев. Основы рыночной экономики Украины. А.С.К. Киев, 1999.

Д.В. Чистов. Основы компьютерной бухгалтерии. Компьютер Пресс. Москва, 1998.

Н.М. Ткаченко. Бухгалтерський фінансовий облік на підприємствах України. А.С.К. Київ, 2001.

О.В. Лишиленко. Бухгалтерський облік. Навчальний посібник. – Київ: Вид-во „Центр учбової літератури”, 2003.

Фінанси підприємств. Під ред. А.М. Поддєрьогін. Київ, 1999.

Приложение А.

Экранные формы заполненных документов.

Переоценка валюты.

Покупка валюты.

Продажа валюты.

Приложение Б.

Формы отчетов.

Оборотно-сальдовая ведомость по счету 312.

Анализ счета 312.

Карточка счета 312.

1 1С:Бухгалтерия-Проф 6.0. Версия для Windows. Версия для Windows 95. Руководство пользователя. Фирма «1С». Москва, 1996.

2 1С:Бухгалтерия-Проф 7.7. Версия для Windows. Руководство пользователя. Фирма «1С». Москва, 1996.

3 Математическая модель построена на основе изданий В.П. Кудряшов. Фінанси. Навчальний посібник. Херсон, 2002.

Фінанси підприємств. Під ред. А.М. Поддєрьогін. Київ, 1999.