Управление рисками на объектах государственной собственности

Федеральное агентство по образованию

Федеральное образовательное бюджетное

учреждение высшего профессионального образования

Тюменский государственный университет

Юридический факультет

Кафедра экономической теории

КУРСОВАЯ РАБОТА

ТЕМА: «УПРАВЛЕНИЕ РИСКАМИ НА ОБЪЕКТАХ ГОСУДАРСТВЕННОЙ СОБСТВЕННОСТИ»

Содержание

Значение, место и роль управления рисками в системе управления объектами государственной собственности

Основное содержание программы управления рисками на объектах государственной собственности

Практическое осуществление программ управления рисками на объектах государственной собственности

1. ЗНАЧЕНИЕ, МЕСТО И РОЛЬ УПРАВЛЕНИЯ РИСКАМИ В СИСТЕМЕ УПРАВЛЕНИЯ ОБЪЕКТАМИ ГОСУДАРСТВЕННОЙ СОБСТВЕННОСТИ

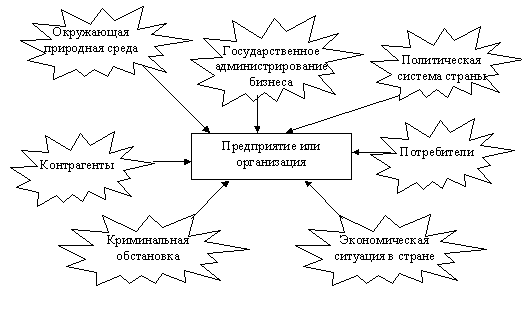

Руководитель, осуществляющий в современных экономических условиях управление объектом государственной собственности, должен быть готов к масштабному применению такого инструмента обеспечения эффективного функционирования собственности, каковым является управление рисками. В той или иной степени данные риски сопутствуют любому объекту государственной собственности равно как и любому предпринимательскому проекту (рис.1), всевозможным рискам человек подвергается на протяжении всей жизни, вырабатывая хотя бы интуитивно собственную политику по управлению рисками.

Рис.1 Источники рисков предпринимательского проекта

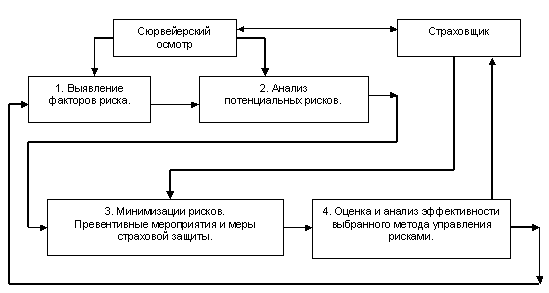

Теоретически, управление рисками (УР) можно определить как систему организационно-экономических мероприятий, направленных на своевременное выявление, оценку, предупреждение, и контроль событий случайного и непредсказуемого характера, способных вызвать перерыв в нормальном функционировании объектов государственной собственности (рис.2). Сюда же следует отнести и финансирование мероприятий по предупреждению и ликвидации негативного воздействия подобных явлений.

Рис. 2. Основные стадии управления рисками, включая страхование

В развитой системе экономического управления УР выполняет важную роль - защищает собственника от отрицательного влияния обстоятельств, которые находятся вне непосредственного разумного контроля и влияния его менеджеров. Тем самым в определенной степени обеспечиваются условия для непрерывного функционирования объектов собственности, что, в свою очередь, является основой для поддержания запланированного уровня издержек, достижения прогнозируемой рентабельности, и т.д. Иными словами, - УР выступает как важный фактор эффективной реализации собственности.

Локальные критерии эффективности для различных объектов государственной собственности могут быть разными: это и прибыль - для государственных предприятий, функционирующих в предпринимательском режиме,- это и соблюдение лимитов сметных ассигнований - для бюджетных организаций. Однако всегда следует помнить, что в основе достижения эффективности в любой форме лежит поддержание запланированного уровня издержек при функционировании объекта госсобственности, которое в существенной степени обеспечивается за счет применения системы управления рисками.

Руководитель или менеджер, осуществляющий управление тем или иным объектом государственной собственности, должен ясно представлять себе значение развитой системы УР для эффективного функционирования данного объекта в современных общеэкономических условиях. Отказ от государственного патернализма по отношению к хозяйственным единицам, острая конкуренция предприятий различных форм собственности за инвестииционные ресурсы по-новому ставят сегодня вопрос об адекватности организационно-экономической среды, сформированной в конкретной хозяйственной структуре, общеэкономическим условиям ее функционирования.

Если в экономических системах с развитыми рыночными отношениями наличие у предпринимателя всесторонней программы управления рисками является предварительным условием получения им финансовых и инвестиционных ресурсов, то в специфических условиях современной отечественной экономики реализация системы УР для каждой хозяйствующей единицы приобретает особую актуальность.

Значение развитой системы УР для объектов государственной собственности определено, таким образом, современными общеэкономическими условиями их функционирования, когда эффективность использования ресурсов из декларативного требования огосударствленной плановой системы превратилась в первоочередную потребность, без реализации которой невозможно не только успешное функционирование, но и простое выживание предприятий, относящихся к государственному сектору отечественной экономики.

Создание в рамках каждого объекта государственной собственности условий, благоприятных для привлечения и использования всех видов ресурсов, непосредственно связано с разработкой и реализацией конкретной программы УР, которая должна отвечать специфическим особенностям данного объекта.

Чтобы сделать практические шаги по внедрению программы УР на объекте государственной собственности, каждый управленец должен, конечно, иметь понятие о сущности управления рисками. Это, в свою очередь, тесно связано с пониманием сущности тех видов рисков, которые являются объектом теории и практики УР.

Главным моментом при этом является то, что УР имеет дело с рисками, находящимися вне пределов разумного контроля предпринимателя или управляющего хозяйствующей единицей. Здесь заключено важнейшее отличие от подхода с точки зрения маркетинга, когда риск нереализации предпринимательского проекта напрямую зависит от инвестиционных решений предпринимателя, квалификации подобранного им персонала, организаторских способностей и т.д., т.е. от всего того, что находится, должно или может находиться под его контролем.

В связи с этим в теории УР используются понятия чистых и спекулятивных рисков. Не претендуя на исчерпывающие дефиниции эти понятия можно определить следующим образом:

"чистые" риски существуют в тех обстоятельствах, когда есть вероятность убытка, но нет вероятности получения дохода ( например, при стихийных бедствиях, пожаре, краже и т.п.);

"спекулятивные" риски существуют тогда, когда одновременно присутствуют возможности и потерять, и выиграть что-либо ( например, при вложениях в ценные бумаги, инвестициях в реконструкцию предприятия и т.п. ).

"Чистые" риски носят повторяющийся характер и подчинены определенным закономерностям, которые, в частности, могут быть описаны математическими методами.

Предприниматель или управленец, оперирующий или намеревающийся оперировать на рынке более двух лет, должен иметь ввиду, что какие-либо события, являющиеся следствием воздействия чистых рисков, обязательно происходят при функционировании хозяйственной единицы дольше данного срока. Это - одна из объективно существующих закономерностей предпринимательской и хозяйственной деятельности. Игнорирование ее последствий в современных условиях является верным признаком непрофессионализма собственника или руководителя. Особенно важен учет этой закономерности в деятельности структур, производящих товары и услуги, т.к. именно в сфере товарного производства оборот капитала характеризуется длительными сроками, а значит, - особенной подверженностью воздействию "чистых" рисков.

Понятно, что для организации управления объектами государственной собственности разработка и осуществление мероприятий по защите от "чистых" рисков приобретает дополнительную актуальность, связанную с необходимостью учета экономических интересов государства. Государство как субъект экономической деятельности призвано решать прежде всего экономические задачи долговременного характера. Реализуя через деятельность принадлежащих ему объектов свои долговременные цели, государство должно заботиться об обеспечении условий их непрерывного функционирования, что предполагает государственное стимулирование деятельности по защите от негативного воздействия "чистых" рисков.

Развернутое представление о степени воздействия обстоятельств случайного и непредсказуемого характера на процесс функционирования объектов любой формы собственности может быть получено в результате даже краткого анализа экономического содержания их подверженности рискам. Речь при этом идет об оценке издержек, которые может понести собственник вследствие влияния "чистых" рисков:

Прежде всего собственник должен иметь ввиду те возможные издержки, которые могут непосредственно возникнуть в результате неожиданных убытков как таковых, т.е. - в результате отрицательного воздействия огня, воды, стихийных бедствий и т.п. Размер возможного прямого ущерба в этих случаях представить достаточно легко - он может доходить и до 100% стоимости объекта собственности.

В то же время у нас как правило забывают о косвенных издержках, которые могут стать прямым следствием воздействия "чистых" рисков и по своим масштабам нередко могут превосходить прямые убытки. В этом случае теория УР говорит о так называемых убытках от перерыва в деятельности. Как собственник, так и управляющий собственностью должны помнить, что объект собственности, пострадавший в результате возникновения обстоятельств случайного и непредсказуемого характера и не способный вследствие этого нормально функционировать, не может выполнять свои обязательства перед собственным персоналом, арендодателями, потребителями, кредитными учреждениями, деловыми партнерами и т.п. Все это в совокупности и формирует убытки от перерыва в деятельности, способные значительным грузом дополнительных финансовых издержек оказывать негативное влияние на собственность и ее эффективное использование.

Практика предпринимательской деятельности знает немало примеров того, как предпринимательские структуры теряли свое место на рынке вследствие убытков от перерыва в деятельности и, в результате, - попросту прекращали свое существование.

Издержки, связанные с неопределенностью в условиях функционирования собственности при отсутствии программы УР также должны быть учтены при рассмотрении вопроса об оценке экономического содержания подверженности риску тех или иных объектов. Физическое и нервное напряжение управляющего, когда он вынужден действовать в условиях неопределенности и незащищенности от воздействия "чистых" рисков, превращается на длительных отрезках времени в серьезный фактор, сдерживающий управленческую инициативу и способность к принятию оптимальных решений. Это в свою очередь очень скоро становится тормозом, сдерживающим эффективное функционирование собственности.

Неизбежным следствием неопределенности по отношению к возможному влиянию "чистых" рисков становятся перекосы в использовании ресурсов. Нерациональность в использовании основных факторов производства, распоряжении финансовыми средствами, формировании запасов и т.п. ложится тяжелым бременем на предприятие, его управляющих и, в конечном счете, - на собственников.

Кроме того, неопределенность по отношению к воздействию "чистых" рисков, приводит к тому, что управляющие вынуждены нередко отказываться от реализации потенциально прибыльных, но сложных по организации проектов. В то же время предпринимательская деятельность в современных условиях тесно связана с осуществлением сложных проектов, отказ от которых непременно приводит к торможению развития каждой хозяйственной единицы, а значит. - и целых секторов экономики в целом.

Неразвитость на объекте собственности программы противостояния отрицательному воздействию событий случайного и непредсказуемого характера является серьезным сдерживающим фактором, объективно вызывающим настороженность и колебания потенциальных инвесторов. Очевидно, что отсутствие благоприятных условий для инвестиций в каждый конкретный объект собственности серьезно ограничивает возможности управляющих не только по эффективной организации его деятельности, но прежде всего, - по привлечению основных факторов производства, без чего невозможно в принципе говорить о начале и постоянном возобновлении производственного процесса. Особенно актуален этот вопрос в настоящее время, когда на стопроцентное государственное финансирование всех нужд хозяйственной единицы, даже находящейся в государственной собственности, рассчитывать не приходится, а наиболее реальным представляется вариант, основанный на сочетании государственных вложений и инвестиций из негосударственных источников. Таким образом, в современных условиях вопрос об устранении зависимости объекта собственности от "чистых" рисков особенно остро увязывается с решением ключевой задачи каждого собственника и управляющего - привлечением инвестиций.

Система управления рисками как раз и призвана решать обозначенные выше проблемы и с этой точки зрения должна рассматриваться как важный резерв собственника, профессиональное использование которого способно существенно повысить эффективность функционирования объекта собственности, особенно если эта эффективность рассматривается с позиций долговременной перспективы. Такой подход, в свою очередь, в полной мере отвечает коренным интересам государства как собственника и должен быть в широких масштабах реализован в современной хозяйственной практике.

Необходимо подчеркнуть, что профессиональные управляющие должны избегать упрощенно-вульгарного подхода к задаче развития системы УР на объектах любой формы собственности, включая и собственность государственную. Стремление с помощью управления рисками решать проблемы, относящиеся к компетенции служб маркетинга, оперативного управления, финансового планирования и др. является верным признаком наличия такого подхода.

Значительная часть операций по страхованию финансовых рисков, "зарплатные" страховые схемы, обеспечивающие "оптимизацию" финансовых потоков под видом страхования работников, имущества и гражданской ответственности предприятий, - вот неполный перечень страховых суррогатов, подпитывающих иллюзии о том, что управление рисками может заменить собой собственно управление предпринимательской деятельностью и избавить управляющего от необходимости быть профессионалом своего дела. Помимо этого, серьезным управленцам следует иметь ввиду, что все более широкое распространение псевдостраховых финансовых схем серьезно подрывает надежность отечественных страховых организаций, фактически превращая их в финансовые "пирамиды", и что доверять страховщикам, которые активно рекламируют свои возможности по "оптимизации" финансовых потоков клиентов, профессиональный менеджер не должен.

Действительно, система УР способна решать важные задачи в деле обеспечения устойчивого функционирования объектов собственности, однако следует помнить, что пределы применимости этой системы строго ограничены и в полной мере эффект управления рисками достигается при его органическом сочетании с другими элементами механизма экономического управления хозяйственными звеньями.

Другим проявлением вульгарного подхода к проблеме управления рисками является стремление извлечь из практики управления рисками и, прежде всего, - из практики страхования, прямую выгоду с помощью действий, имеющих признаки страхового мошенничества. От намеренного завышения размера понесенного ущерба с целью "вытягивания" дополнительных средств из страховых компаний при реальных страховых событиях до фабрикации фиктивных страховых случаев - вот тот диапазон, в котором проявляется страховое мошенничество.

Можно утверждать, что подобные явления выступают в качестве неотъемлемой составной части практики управления рисками в течение, пожалуй, последних трехсот лет и, как правило, не являются чем-либо новым и неожиданным для профессиональных страховщиков. В конечном счете исход подобных коллизий определяется степенью профессионализма участвующих сторон, но в любом случае следует подчеркнуть, что теория и практика УР имеет дело с предпринимателями, которые строго следуют одному из основных законов страхования: застрахованный предприниматель при всех обстоятельствах обязан вести себя так, как будто он не застрахован, т.е. принимать все возможные меры по предотвращению и сокращению размера возможного ущерба.

В целом, потенциальный вклад УР в деятельность предпринимателя и/или управляющего состоит в минимизации возможного ущерба от воздействия событий случайного и непредсказуемого характера, а значит, - увеличении прибыли (поддержания планового уровня затрат) путем осуществления превентивных мероприятий, сокращения случайных потерь, передачи возможного ущерба третьим лицам.

Важными формами вклада УР в обеспечение эффективности функционирования предприятия являются также создание непосредственно на предприятии благоприятного климата для сторонних инвесторов, формирование условий для сохранения и поддержания устойчивых производственных связей с партнерами и потребителями (заказчиками) продукции(услуг) предприятия, развитие предпосылок для более активного проявления предпринимательской инициативы руководителями и менеджерами государственного предприятия за счет высвобождения их внимания от проблем, связанных с потенциальной подверженностью рискам.

В конечном счете можно утверждать, что развитие системы УР как ценного экономического актива любой хозяйствующей структуры, является делом выгодным как для собственника того или иного хозяйственного объекта, так и для персонала, управляющего этим объектом. Исходя из вышесказанного можно вполне точно определить место УР в структуре управления объектами государственной собственности: система УР представляет собой важную составную часть механизма управления, обеспечивающего эффективное функционирование отдельной хозяйственной единицы.

Роль системы УР состоит в том, чтобы через защиту государственной собственности от отрицательного воздействия событий случайного и непредсказуемого характера создать условия для непрерывного и безубыточного функционирования принадлежащих государству объектов. В свою очередь, наличие определенных гарантий непрерывности и безубыточности деятельности хозяйственных единиц является базой для развития инвестиционно-воспроизводственного процесса и достижения эффективности функционирования собственности в целом.

2. ОСНОВНОЕ СОДЕРЖАНИЕ ПРОГРАММЫ УПРАВЛЕНИЯ РИСКАМИ НА ОБЪЕКТАХ ГОСУДАРСТВЕННОЙ СОБСТВЕННОСТИ

К управлению рисками следует относиться как к целенаправленной деятельности, которая должна быть планомерно организована. Содержание этой деятельности разбивается на несколько этапов, реализуемых в определенной последовательности:

1 ЭТАП. Определение целей, которые стремится достичь управляющий в результате внедрения системы УР. Такими целями могут выступать: "выживание" организации после событий случайного и непредсказуемого характера, приносящих ей ущерб; поддержание запланированного уровня издержек; обеспечение рентабельности инвестиций и др.

2 ЭТАП. Выделение и оценка рисков, с которыми может столкнуться предприятие или организация в процессе своего функционирования.

В зависимости от сферы, в которой функционирует объект государственной собственности, подверженность рискам может существенно отличаться. В принципе, подверженность предприятия или организации рискам зависит не только от масштабов их деятельности, но даже в большей степени - от ее содержания. Понятно, что с точки зрения подверженности "чистым" рискам рисковость деятельности у небольшой судоходной компании может быть выше, чем у крупного бюджетного НИИ.

Выделение (иногда еще используют понятие "идентификация") рисков обычно связано с выявлением факторов и условий, которые создают возможность ущерба или действуют в сторону его увеличения. Изношенная электропроводка в помещении - это рисковый фактор, создающий потенциальную возможность возникновения у собственника ущерба от пожара. Подобная потенциальная возможность возникновения ущерба у собственника, на объекте собственности, у физических лиц и т.п. определяется как подверженность риску.

В свою очередь, деревянные перекрытия в производственном корпусе предприятия могут, например, рассматриваться как фактор, потенциально увеличивающий размер вероятного ущерба от пожара в сравнении, например, с железобетонными. Это означает различия в степени подверженности риску возникновения ущерба от пожара для объектов с деревянными и железобетонными перекрытиями.

За простым выявлением факторов и условий, определяющих подверженность риску, с необходимостью следует аналитический этап. В процессе анализа рисковых факторов, условий и обстоятельств выясняется их природа, пути проявления их влияния на конкретные объекты собственности и т.д. Степень понимания рисковых условий и подверженности рискам персоналом, занятым на конкретном объекте собственности, также должна подвергаться анализу, так как в определенных обстоятельствах может играть существенную, а иногда и решающую роль в превращении потенциального ущерба, выраженного рисковыми факторами и подверженностью рискам, в реальный. С другой стороны, достаточный уровень понимания рядовым и управляющим персоналом предприятия проблем управления рисками способен обеспечить надежную основу для предотвращения возможности возникновения ущерба у собственника.

Деятельность любой организации подвержена самым различным рискам. Для целей эффективного управления ими, конечно, необходима определенная классификация. В самом общем виде теория и практика УР выделяет три основных категории подверженности рискам. Эта классификация логически тесно связана с подверженностью рискам основных факторов производства (т.е. факторов, обеспечивающих функционирование каждого объекта собственности), а также рисковости, являющейся непосредственным результатом их соединения.

Таким образом, общий анализ подверженности объекта собственности рискам выделяет три основных категории взаимозависимостей такого рода:

Подверженность рискам имущества, входящего в состав объекта собственности, когда анализируется зависимость материально-вещественных и финансовых активов (т.е. капитала) предприятия от рисковых факторов и обстоятельств. Материальные активы, например, могут быть повреждены, уничтожены, утеряны и т.п. самым различным образом. Финансовые - утрачены, обесценены и т.п. также разными путями. Невозможность в силу действия рисковых обстоятельств использовать капитал в течение какого-либо периода времени может приводить к так называемому ущербу от перерыва в функционировании капитала (убыткам от перерыва в деятельности).

Подверженность рискам персонала, занятого на объекте собственности, когда анализу подвергается зависимость рабочей силы (личного фактора производства) от воздействия обстоятельств случайного и непредсказуемого характера. Эти обстоятельства могут привести к физическим повреждениям, ущербу для здоровья и даже гибели рабочих, служащих и руководителей различного уровня. Таким образом, анализ и оценка возможности нанесения прежде всего физического вреда работникам являются одними из главных составляющих деятельности риск-менеджеров по защите личного фактора производства.

В результате соединения факторов производства, т.е. в результате реального функционирования объектов собственности, возникает особая разновидность подверженности рискам, когда функционирующее предприятие само становится источником риска для окружающей среды, граждан, других предприятий и т.д. Эту категорию подверженности рискам, как правило, связывают с гражданской ответственностью хозяйствующей структуры. Законодательство накладывает определенные ограничения и обязательства на предприятия с точки зрения их потенциальной возможности служить источником риска. Возрастающая зависимость функционирования объектов любой формы собственности от действующих в этом отношении законодательных норм становится все более очевидной и требует серьезного отношения при анализе рисковых обстоятельств деятельности предприятий и организаций со значительной долей государственного участия.

Анализ рисковых факторов, условий и обстоятельств в свою очередь связан с измерением рисков. В процессе измерения оценивается степень вероятности и размер потенциального ущерба от разного рода рисков, возможная частота наступления событий, могущих нанести убытки объекту собственности и др. Измерение рисков сочетает в себе качественный и количественный подходы, профессиональное владение которыми является задачей специалистов по управлению рисками.

3 ЭТАП. Осуществление контроля за рисками.

Содержанием этой составной части деятельности по управлению рисками является осуществление мероприятий по устранению и предупреждению возможности отрицательных событий случайного и непредсказуемого характера, снижению их вероятности и уменьшению негативного эффекта их воздействия на функционирование объектов собственности. К содержанию данного этапа УР относится также решение важных задач, связанных с самостоятельным несением предприятием ответственности по рискам или передаче этой ответственности другим организациям ( страхование, получение финансовых гарантий и др. ).

Контроль за рисками может иметь разные формы: от самых простых, таких как текущее наблюдение за состоянием огнетушителей в производственных и бытовых помещениях предприятия, до разработки и осуществления сложнейших программ УР, способных охватывать рисковую проблематику функционирования целых отраслей народного хозяйства ( например, энергетики, нефтедобычи и др.).

На практике стержнем программ УР выступают механизмы передачи рисков третьим лицам - специализированным финансовым структрурам. Эти механизмы составляют содержание специализированной страховой деятельности, а в качестве финансовых институтов, выполняющих функции несения ответственности по переданным им рискам, выступают страховые организации. Взаимодействие собственников (предпринимателей, управляющих) со страховыми организациями требует специального рассмотрения.

В развитой системе экономического управления страхование выполняет важную роль - защищает собственника (управляющего) от отрицательного воздействия факторов и событий случайного и непредсказуемого характера, находящихся вне пределов его непосредственного контроля и влияния. Тем самым обеспечиваются условия для непрерывного функционирования объекта собственности, что, в свою очередь, является основой для поддержания запланированного уровня издержек, достижения прогнозируемой рентабельности и т.д. Иными словами, - страхование выступает как важный элемент инфраструктуры эффективного использования собственности.

Страховые потребности предпринимателей, действующих в рамках различных форм собственности, могут отличаться по степени своей развитости. Очевидно, что при высокой степени отделения капитала-функции от капитала-собственности, как это бывает в предпринимательских и хозяйственных структурах с высокой долей государственного участия, требуются дополнительные стимулы для реализации страховых потребностей собственника в деятельности предпринимателя ( субъекта хозяйствования).

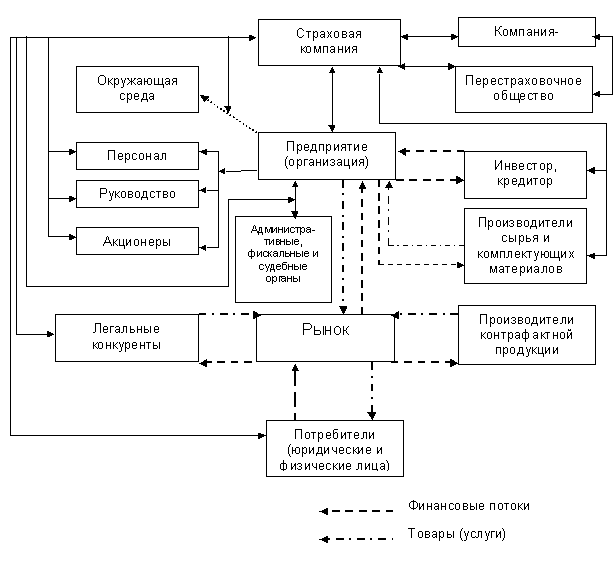

Согласно статье 211 Гражданского кодекса Российской Федерации риск случайной гибели или случайного повреждения имущества несет его собственник. При управлении объектами государственной собственности российской государство как собственник имущества несет на себе риски, связанные с владением, пользованием и распоряжением этой собственностью. На рисунке 3 представлена принципиальная схема объектов и субъектов страхования для предприятий и организаций.

Предприятие или организация, организуя производство на основе заемных средств, несет ответственность за их расходование перед инвестором (кредитором), а в случае размещения ценных бумаг - перед их владельцами. По российскому и международному законодательству предприятия и организации отвечают также в случае причинения какого-либо вреда окружающей среде, жизни и здоровью или имуществу граждан, а также юридическим лицам. Причем в случае предприятия - источника повышенной опасности - действующее законодательство прямо указывает на необходимость страхования таких рисков. Учитывая развитие потребительского движения как в мире, так и в России, весьма актуальным для российских предпринимателей становится страхование ответственности за качество товаров, работ (услуг) 1).

Рис. 3 Схема объектов и субъектов страхования для государственных предприятий и организаций

В случае поставки сырья и (или) комплектующих материалов также возникают свои риски. Понятно, что любое предприятие всегда подстерегает риск воспроизведения его продукции как с нарушением патентного законодательства, так и легального воспроизводства с использованием информации, ставшей известной в ходе патентования объектов промышленной собственности 2).

Как видно, страховые отношения распространены практически во всех секторах рынка, повышая конкурентоспособность тех, кто привлекает к своему бизнесу средства страховой защиты. Снижение степени риска в ряде случаев является условием продолжения предпринимательской и инновационной деятельности, в которой заинтересовано российское государство. Использование страхования особенно важно в предпринимательской деятельности, когда решение об организации нового дела принимается в условиях недостаточности собственных средств и при повышенных рисках.

Таким образом, правильно подобранный пакет страховой защиты и конкретных превентивных мероприятий позволяет минимизировать риск при минимальных финансовых затратах, что в конечном итоге ведет к развитию российского предпринимательства, отечественного товаропроизводителя и товаропотребителя, развитие которых для российской экономики, переживающей сейчас сложное время, крайне необходимо.

В то же время, современная экономическая политика, продолжая нести в себе инерцию подходов "огосударствленного" народного хозяйства, традиционно не уделяет страхованию должного внимания.

"Основные направления развития национальной системы страхования в Российской Федерации в 1998 - 2000гг"., которые были приняты 1 октября 1998 года Постановлением № 1139, определяют порядок и приоритеты развития страхового рынка до настоящего времени. Надо признать, что большинство мер, предусмотренных в Основных направлениях, до сих пор не реализованы. Многие законопроекты находятся на различных стадиях согласования в министерствах и ведомствах. Все это привело к неоднократному переносу сроков исполнения и, в конечном итоге, - к включению тех же законодательных инициатив в новый план действий российского правительства, о котором будет идти речь ниже.

С июля 2000г. действует постановление Правительства России от 31 мая 2000г. №420 "О внесении изменений в пункт 2 Положения о составе затрат по производству и реализации продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли", в соответствии с которым предприятиям и организациям разрешается относить на себестоимость "платежи (страховые взносы) по добровольному страхованию средств транспорта (водного, воздушного, наземного), имущества, гражданской ответственности организаций - источников повышенной опасности, гражданской ответственности перевозчиков, профессиональной ответственности, а также платежи по заключенным в пользу своих работников договорам страхования от несчастных случаев и болезней, медицинского страхования и договорам с негосударственными пенсионными фондами, имеющими государственную лицензию". При этом устанавливается предельный размер отнесения на себестоимость, который равняется 3 процентам объема реализуемой продукции (работ, услуг).

Кроме того, данное постановление Правительства конкретизирует норматив по отнесению на себестоимость в зависимости от вида страхования: "суммарный размер отчислений на добровольное страхование средств транспорта (водного, воздушного, наземного), имущества, гражданской ответственности организаций - источников повышенной опасности, гражданской ответственности перевозчиков, профессиональной ответственности не может превышать 2 процентов объема реализуемой продукции (работ, услуг), а суммарный размер отчислений на страхование работников от несчастных случаев и болезней, медицинское страхование и по договорам с негосударственными пенсионными фондами, имеющими государственную лицензию, - 1 процента объема реализуемой продукции (работ, услуг)".

Ожидается, что данная мера увеличит объем российского страхового рынка как минимум на 20%. Разделение в данном постановлении отнесения затрат на страхование по имущественным и личным видам страхования (2+1%) должно стимулировать руководителя предприятия или организации проводить политику управления имущественными рисками в комплексе с активным использованием социально значимых видов страхования (добровольное медицинское, пенсионное, от несчастных случаев), что непосредственно лежит в русле государственных интересов, хотя, конечно, данная норма в 3% явно не достаточна.

Согласно Плану 3) действий правительства Российской Федерации в области социальной политики и модернизации экономики на 2000 - 2001гг., утвержденному распоряжением правительства России от 26 июля 2000г. №1072-р среди основополагающих приоритетов в деятельности российского правительства является развитие страховых, финансовых рынков и институтов. Данной проблематике в Плане посвящен достаточно объемный раздел, в котором страхованию отведено далеко не последнее место. Главной задачей российского правительства на 2000 - 2001 годы в области страхования было признано развитие российских страховых компаний, создание соответствующих стимулов, разработка инвестиционных инструментов, формирование сектора обязательного страхования, а также системы государственного регулирования и надзора. Кроме того, запланировано оказание государственной помощи в развитии системы страхования инновационных рисков.

Среди внушительного перечня законопроектов следует особо упомянуть следующие: "Об обязательном страховании гражданской ответственности владельцев автотранспортных средств", "Об обязательном страховании гражданской ответственности организаций эксплуатирующих опасные производственные объекты"; "Об обязательном страховании ответственности производителей отдельных категорий товаров, работ и услуг".

Проект Налогового Кодекса Российской Федерации предусматривает отнесение затрат на страхование на себестоимость в полном объеме, но глава" Налог на прибыль (доход) организаций", в которой детально расписываются затраты, относимые на себестоимость, до сих пор не принята.

Мировой опыт говорит о невозможности сколько-нибудь устойчивого развития без активной политики в области управления рисками, неизбежно сопутствующими любому производству товаров или услуг, и, соответственно, без привлечения возможностей страхования.

В свою очередь, сама практика функционирования государственной собственности настоятельно требует обеспечения ее комплексной застрахованности от основных видов рисков. При этом следует иметь ввиду, что подходы к организации страхового покрытия в сфере материального и нематериального производства, с одной стороны, и на рынке государственных ценных бумаг, с другой, - будут существенно отличаться.

Там, где в сфере материального и нематериального производства экономические интересы государства как собственника затрагиваются в существенной степени ( унитарные предприятия, акционерные общества с государственным участием, организации бюджетной сферы и т.п.), представляется целесообразным обеспечить застрахованность всех видов ресурсов, применяемых в процессе использования госсобственности, а также страхование гражданской ответственности за причинение вреда здоровью и имуществу третьих лиц, которое может стать следствием функционирования объектов государственной собственности.

В этой связи предпринимателю (управляющему), как минимум, необходимо:

организовать страхование всего используемого имущества от воздействия огня, воды, стихийных бедствий, кражи со взломом, злоумышленных действий третьих лиц;

осуществлять страхование объектов государственной собственности от перерывов в деятельности, вызванных вышеобозначенными событиями ( страхование текущих расходов на время вынужденного перерыва в деятельности, страхование дополнительных расходов, связанных с ликвидацией последствий страховых событий, страхование затруднений в исполнении договорных обязательств на поставку готовой продукции и т.п.);

в случае проведения реконструкции и/или строительных, монтажных работ осуществлять страхование строительно-монтажных рисков;

обеспечивать страхование от поломки машин и оборудования, используемых в процессе функционирования объектов государственной собственности;

осуществлять страхование гражданской ответственности за возможное причинение ущерба здоровью и имуществу третьих лиц в результате функционирования объектов государственной собственности;

обеспечить застрахованность персонала предприятия от несчастного случая;

обеспечить страхование ответственности за качество выпускаемой продукции(оказываемых услуг);

при реализации производственных проектов, предполагающих лизинг государственного имущества, следует помимо перечисленных выше мер страховой защиты государственной собственности предусмотреть страхование оборудования и исполнения финансовых обязательств лизингополучателя перед лизингодателем;

при решении вопросов привлечения иностранных инвестиций для функционирования и развития объектов государственной собственности возможна организация страхования от политического риска конфискации и национализации инвестированных активов.

Как отмечалось, потенциал страхования может быть задействован в рамках системы управления рисками при рыночных операциях с государственными ценными бумагами. При этом не может быть и речи о так называемом "страховании" запланированного уровня доходности с помощью использования страховых инструментов и институтов. Следует подчеркнуть, что такого рода финансовые операции не имеют ничего общего с сущностью управления рисками и страхования.

В то же время с помощью отдельных видов страхования могут быть обеспечены благоприятные условия для стабильного функционирования и эффективного развития рынка государственных ценных бумаг. Речь идет о страховании политических рисков конфискации и национализации объектов инвестиций, запрета на вывоз из страны прибыли, получаемой от операций с государственными ценными бумагами и т.п. Страхованием от политических рисков и следует, главным образом, ограничиваться предпринимателю, когда речь идет об управлении операциями на рынке государственных ценных бумаг с помощью механизмов страхования. Обеспечение страхового покрытия такого рода представляется вполне возможным делом. В то же время следует иметь ввиду, что практически значимыми здесь могут быть страховые гарантии только зарубежных и при том весьма авторитетных страховых организаций, а сама работа по представлению подобных страховых проектов на международном страховом рынке требует высокого профессионализма.

4. ЭТАП. Финансирование программ управления рисками.

Этот компонент предполагает планирование и возмещение расходов на осуществление всех других составных частей программ управления рисками, а также обычно включает в себя расходы на возмещение ущерба, образовавшегося в результате неблагоприятных событий.

Под этим последним видом финансирования УР обычно понимаются как мероприятия по прямому ( самостоятельному ) возмещению собственником убытков, возникших на принадлежащих ему объектах, так и по приобретению услуг страховых организаций, созданию так называемых кэптивных страховых компаний и др.

5. ЭТАП. Административное управление программой.

В рамках административного управления программой устанавливаются и осуществляются процедуры как стратегического, так и оперативного характера, обеспечивающие ее практическую реализацию. Например, решение вопроса об оптимальном сочетании предупредительных (превентивных) мероприятий, самостоятельного несения ответственности по рискам или передаче части этой ответственности страховым организациям относится к специальной компетенции административного управления программой.

Без профессионального знания и понимания вопросов и техники выделения и оценки рисков, финансирования предусматриваемых мероприятий, без четкой ориентации в составе необходимого и возможного страхового покрытия, программа УР не может эффективно проводиться в жизнь. Для этого также обязательно необходимо достижение практического соответствия такой программы целям, ресурсам и возможностям функционирования организации в целом. Все это обусловливает повышенные требования к лицам, осуществляющим разработку и реализацию мероприятий, относящихся к сфере управления рисками - риск-менеджерам.

3. ПРАКТИЧЕСКОЕ ОСУЩЕСТВЛЕНИЕ ПРОГРАММ УПРАВЛЕНИЯ РИСКАМИ НА ОБЪЕКТАХ ГОСУДАРСТВЕННОЙ СОБСТВЕННОСТИ

Представляется, что необходимость целенаправленных действий по разработке и реализации программ УР применительно к специфике каждого конкретного объекта государственной собственности не нуждается в каких-либо дополнительных обоснованиях. Современная экономическая практика жестко требует от руководителей государственных структур укрепления и совершенствования плановых основ внутрифирменного управления. В свою очередь программа УР, рассматриваемая как важный элемент системы управления государственной организацией, безусловно, должна развиваться на плановой основе, разрабатываться и осуществляться как составная часть общего бизнес-плана предприятия.

При этом в современных условиях "пост-огосударствленной" экономики ссобое место занимает проблема "вживления" программ УР в живую ткань организационно-экономических отношений, существующих в государственных структурах. Внедрение и даже изменение программ УР является делом сложным, нередко и болезненным для любой предпринимательской структуры, длительное время функционирующей в устойчивой рыночной среде, поскольку неизбежно ведет к перераспределению властных полномочий, внутрифирменных финансовых потоков и т.п. Понятно, что в наших условиях, когда и у руководителей, и у рядового персонала практически отсутствует сколько-нибудь значимый опыт системного понимания и решения задач УР во всем их многообразии, следует особенно тщательно прорабатывать вопросы внедрения плановых разработок. В противном случае отсутствие конкретного представления о том, как они заработают, может не только свести к нулю усилия по планированию УР, но и дискредитировать в глазах персонала идею УР в целом, что в конечном счете нанесет серьезный ущерб организации.

Таким образом, при осуществлении программ УР должны анализироваться и учитываться не только теоретические основы УР, не только "рисковый портрет" конкретного предприятия, но и "срез" его внутренней ситуации с точки зрения готовности к восприятию программы.

В целостном процессе осуществления программы УР можно с известной долей условности выделить два основных уровня или этапа:

Этап плановой разработки программы;

Этап реализации установок плана.

Плановая разработка программы УР.

Очевидно, что для эффективного воздействия на деятельность организации, система управления рисками должна буквально пронизывать ее внутреннюю структуру, охватывая всю совокупность рисков, составляющих специфический "рисковый портрет" предприятия. Поэтому недостаточная скоординированность программных установок УР с целями и задачами функционирования как организации в целом, так и ее основных структурных подразделений, может привести к провалам во внедрении системы управления рисками и, соответственно, к потерям для собственника.

Органическое включение УР в практику функционирования объектов государственной собственности начинается с разработки соответствующего раздела бизнес-плана. В свою очередь, эта работа может быть условно разбита на два последовательных этапа.

Прежде всего необходимо подготовить Концепцию управления рисками, отвечающую специфике данной организации. Концепция УР должна определять основные виды деятельности, составляющие содержание управления рисками, а также давать представление об организационной структуре управления данной функцией. Политика любого предприятия в области УР должна отвечать общей направленности его развития. Поскольку главная задача системы УР на предприятии состоит в том, чтобы способствовать его наиболее успешному функционированию наиболее эффективным путем, Концепция УР должна вытекать из программных установок развития предприятия в целом. Понятно, что общие целевые установки в бюджетной организации или на государственном унитарном предприятии могут существенно отличаться друг от друга. Различия в системах УР в бюджетной и государственной предпринимательской структурах будут прежде всего определяться этими общими различиями фундаментального характера.

Концепция призвана определять конкретные цели и задачи системы УР на конкретном объекте собственности. При этом главная задача состоит в том, чтобы определить и утвердить наиболее важные направления в развитии системы УР предприятия. Как правило, на уровне Концепции речь не идет о том, каким образом предполагается практически осуществлять управление рисками, - это является задачей другого этапа плановой разработки системы УР предприятия. Таким образом, Концепция УР - это своего рода стратегический документ, определяющий для организации ее политику в области управления рисками.

Наличие четкой Концепции УР на предприятии дает его руководителям ряд выгод. Прежде всего, наличие глубоко обоснованного концептуального документа заставляет высшее звено руководителей объекта собственности сконцентрировать больше внимания на проблемах системного управления рисками. Ясное представление о целях и приоритетах внутрифирменной политики УР, масштабах этого вида управленческой деятельности и отношениях, вытекающих из него, создает важные предпосылки для органического включения УР в систему управления организацией в целом. Участие руководителей в разработке и утверждении Концепции УР формирует основу для их дальнейшего активного участия в ее практической реализации.

Во-вторых, Концепция задает направление для разработки и осуществления оперативного плана управления рисками. Из нее вытекает понимание того, какие конкретные шаги необходимо сделать для реализации политики УР на предприятии, какими могут быть взаимосвязи подсистемы УР с другими подсистемами управления предприятием, каким образом УР может быть наиболее рационально "встроено" в организационно-экономические отношения на объекте собственности и т.д.

В-третьих, данный документ формирует основу для определения обязанностей и ответственности персонала предприятия с точки зрения управления рисками. Понятно, что практика УР требует определенного уровня подготовки не только для менеджеров, ответственных за это направление, но и от рядовых работников. Наличие Концепции привносит дисциплинирующее начало в выполнение работниками предприятия функций, относящихся к управлению рисками, и облегчает контроль менеджеров за этим процессом.

И, наконец, Концепция способствует укреплению взаимосвязей между различными подразделениями организации. Как в процессе подготовки Концепции, так и во время ее утверждения у специалистов по управлению рисками появляются возможности непосредственного рабочего контакта с руководителями разного уровня, а также с представителями различных категорий производственного и вспомогательного персонала. В результате подобного "внутреннего" маркетинга программы УР появляются предпосылки для большей интеграции структурных подразделений предприятия на основе общей программы противостояния негативному воздействию событий случайного и непредсказуемого характера. Эти дополнительно возникающие взаимосвязи должны поддерживаться на основе регулярного информирования руководителей и специалистов различного уровня об изменениях в рисковой ситуации на предприятии.

Концепция УР должна претворяться в жизнь специально подготовленными риск-менеджерами, однако необходимо особо подчеркнуть, что без одобрения и постоянной поддержки руководителей высшего уровня программа управления рисками существовать не сможет. Менеджеры и специалисты на различных уровнях управления организацией, как правило, не являются непосредственно заинтересованными в успехе программы УР. В силу природы того влияния, которое риски оказывают на функционирование объектов собственности, успех или провал системы УР предприятия можно правильно определить либо специалисту, либо руководителю, несущему ответственность за деятельность организации в целом. При этом следует отметить, что объективно только руководители высшего звена и риск-менеджеры способны в полной мере понимать значение и оценивать эффект управления рисками, так как он проявляется главным образом не на уровне структурных подразделений предприятия, а на уровне организации в целом. Поэтому постоянное тесное взаимодействие высших руководителей и риск-менеджеров, основанное на совпадении их интересов, является важным условием жизнеспособности и действенности механизма управления рисками на предприятии.

Разработка оперативного плана управления рисками является следующим этапом практического осуществления программы УР на предприятии. Подобный План определяет пути и способы достижения целей и установок, заданных Концепцией УР. Кроме этого, в Плане также должны быть проработаны вопросы об источниках средств для реализации системы намеченных мероприятий. Все это должно обеспечить риск-менеджерам возможности для внедрения системы УР на предприятии и доведения ее требований до каждого рабочего места.

Известны несколько типов оперативных планов УР, которые используются на практике. Планы первого типа ориентированы главным образом на руководителей высших звеньев предприятия. Они содержат как бы сводную программу действий по управлению рисками для руководства и не включают в себя детальных разработок и инструкций для конкретных исполнителей. Оперативные планы другого типа, наоборот, больше внимания уделяют подробной проработке вопросов управления рисками на самом конкретном уровне - в структурном подразделении, на рабочем месте и т.п. При этом цели, задачи и мероприятия, не относящиеся непосредственно к управлению рисками в данном структурном подразделении предприятия, в планах такого типа прописаны весьма схематично. Исчерпывающими по своему характеру являются оперативные планы третьего типа, сочетающие в себе особенности планов первого и второго рода, и содержащие наиболее подробную информацию о механизме реализации программы УР на предприятии. В этом состоит главное преимущество этих плановых разработок. В то же время определенная информационная перенасыщенность планов третьего типа может привести к затруднениям в их повседневном практическом использовании.

После того, как на предприятии успешно осуществлен этап планирования управления рисками, наступает время его реализации.

Этап реализации установок плана управления рисками

Для эффективной реализации программы УР руководителю предприятия необходимо прежде всего решить вопрос о формах организации деятельности по управлению рисками. Современная практика УР знает три основных организационных формы этой деятельности:

опора на специализированные подразделения в структуре предприятия;

использование услуг сторонних организаций на договорной основе;

форма организации, предполагающая сочетание деятельности собственного структурного подразделения предприятия и сторонней организации.

Как и любая управленческая функция управление рисками должно с организационной точки зрения осуществляться по-разному на крупных, средних и малых предприятиях. Думается, что для отечественных предприятий сегодня наступило время, когда потребность в специализированной профессиональной деятельности по управлению рисками должна быть подкреплена организационно. В зависимости от размера предприятия, от степени рисковости его деятельности необходимо решать вопрос либо о создании соответствующего структурного подразделения, либо о введении в штат специалиста по профессиональному управлению рисками.

Некоторым препятствием для реализации этой идеи на данном этапе является острая нехватка специалистов соответствующего уровня. Однако представляется, что данная проблема может быть достаточно быстро разрешена на базе существующей системы повышения квалификации и переподготовки кадров. При этом для обучения и профессиональной подготовки целесообразно использовать прежде всего кадровых специалистов предприятий, имеющих достаточные профессиональные знания и опыт работы по профилю, что в соединении со специальными знаниями из области управления рисками может дать руководителям предприятий риск-менеджеров необходимой квалификации.

Говоря об организации деятельности по управлению рисками, особое внимание следует уделить возможностям взаимодействия со сторонними специализированными организациями. В современных условиях специализированными структурами, которые могут обеспечить профессиональное управление рисками в интересах собственника, являются прежде всего страховые брокерские компании. В отличие от страховых агентов, т.е. главным образом физических лиц, по сути своей являющихся штатными или внештатными сотрудниками страховых компаний, страховые брокеры изначально находятся как бы "на стороне" предпринимателя, профессионально выражая его потребности и интересы в области управления рисками. Наиболее точный подход к деятельности страхового брокера состоит в том, что от него следует требовать выполнения роли "стороннего" риск-менеджера предпринимателя. Обладая как правило более мощной кадровой, материальной и информационной базой для своей деятельности, чем страховые агенты, являясь независимыми от страховых компаний, и будучи более гибкими, чем они, профессиональные страховые брокеры объективно лучше всего приспособлены для выполнения функций риск-менеджеров.

Эффективность выполнения функций по управлению рисками в значительной степени зависит от качества взаимодействия между предприятием, как заказчиком услуг по управлению рисками, и специализированной организацией, как их исполнителем. В немалой степени это качество определяется профессионализмом представителей сторон в вопросах организации риск-менеджмента. Вот почему мы считаем наиболее перспективной в обозримом будущем такую организационную форму реализации планов УР, которая основана на взаимодействии специалистов по управлению рисками конкретного предприятия со страховыми брокерами.

Современный уровень требований к содержанию сотрудничества предпринимательских структур и страховых брокеров предполагает комплексный характер их взаимодействия. Большой ошибкой будет рассматривать страховых брокеров как "просто" посредников между собственником/предпринимателем с одной стороны, и страховой компанией, - с другой. Пожалуй, это следует подчеркнуть особо: отношения между собственником/предпринимателем и страховым брокером должны быть организованы таким образом, чтобы последний действовал как полномочный представитель собственника или предпринимателя по всему комплексу вопросов, прямо или косвенно относящихся к задаче эффективного управления рисками.

Деятельность профессионального страхового брокера должна быть диверсифицирована для того, чтобы наиболее полно отвечать разнообразным потребностям его клиентов. В свою очередь, предпринимателям следует предъявлять соответствующие требования к организациям, претендующим на роль их "контрактных" риск-менеджеров.

Далеко не полный перечень функций, которые должен осуществлять в настоящее время профессиональный страховой брокер в качестве риск-менеджера собственника или предпринимателя, включает в себя следующее:

Анализ существующей программы УР на объекте собственности и консультирование собственника/предпринимателя по вопросам ее реализации и совершенствования;

Разработка и внедрение новых программ УР на объектах собственности;

Взаимодействие со страховыми компаниями по вопросам разработки, заключения и исполнения договоров страхования;

Текущее обеспечение собственника/предпринимателя аналитической информацией о ходе исполнения программы УР;

Управление процессом урегулирования убытков в интересах собственника;

Управление (в случае необходимости) принадлежащими собственнику, так называемыми кэптивными, страховыми компаниями;

Осуществление маркетинга рынка страховых и иных услуг, имеющих непосредственное отношение к совершенствованию системы УР на предприятии;

Разработка и осуществление программ повышения квалификации и переподготовки персонала предприятий по вопросам, связанным с управлением рисками.

Понятно, что для успешного осуществления обозначенных здесь функций, страховой брокер должен обладать высококвалифицированным персоналом и развитой информационно-технической базой. Только при наличии этих условий может быть достигнут необходимый уровень качества в обслуживании собственника или предпринимателя. С этих позиций можно сформулировать ряд требований, которые собственник(предприниматель) должен предъявлять к структуре, выражающей готовность выполнять функции его риск-менеджера:

Особенности современной ситуации в отечественной экономике выдвигают на первый план такие требования к страховым брокерам, которые прежде всего связаны с их способностью профессионально ориентироваться как на внутрироссийском, так и на международном страховом рынке. На этой основе у них формируются возможности оптимальным образом удовлетворять потребности своих клиентов в управлении рисками.

Как уже отмечалось выше, стержнем программ УР является организация страхового покрытия - к нему как бы "прикладываются" другие составные части системы УР на предприятии. Поэтому здесь под оптимальностью прежде всего понимается достижение целесообразного и наиболее выгодного для собственника (предпринимателя) соотношения между составом приобретаемого страхового покрытия, надежностью страховых компаний, которые привлекаются к обеспечению данного покрытия, и его стоимостью.

Кроме того, организация, выполняющая функции риск-менеджера, должна быть готова к реализации комплекса мероприятий, альтернативных передаче рисков третьим лицам. Речь идет об осуществлении программы превентивных мероприятий в рамках функционирующего объекта собственности, разработке ситуационных планов для отдельных структурных подразделений на случай возникновения непредвиденных обстоятельств негативного характера и т.п.

Большое значение имеют возможности "стороннего" риск-менеджера по квалифицированному осуществлению контроля и анализа рисковой ситуации на объекте собственности, способности к гибкому реагированию на ее изменения. С этими требованиями тесно связана профессиональная готовность организации - риск-менеджера к всестороннему информированию собственника (управляющего) о состоянии дел с точки зрения подверженности рискам и о ходе осуществления мероприятий по противостоянию им. Обычно это делается в форме периодической подготовки соответствующих отчетов, что позволяет существенным образом снижать неопределенность той ситуации, в которой функционирует тот или иной объект собственности.

Постоянное, реальное и заметное "присутствие" "стороннего" риск-менеджера на страховом рынке также является важным требованием, которым должен руководствоваться собственник (управляющий) в процессе выбора того, кто будет осуществлять в его интересах программу УР. Действительность такова, что возмещения убытков быстрее и легче добивается тот риск-менеджер, который является признанным участником "страхового сообщества", и это следует воспринимать как серьезный материальный факт при выборе той организации, которая должна осуществлятть програму УР в интересах собственника.

Развитые возможности "стороннего" риск-менеджера по оказанию комплекса страховых услуг ( способность "держать в одних руках" и имущественное, и личное страхование, и страхование ответственности ), по осуществлению различных финансовых услуг, сопутствующих управлению рисками ( аудит, оценка объектов собственности, оценка бизнеса и т.д. ), также должны приниматься в расчет при осуществлении выбора.

В целом, вышеобозначенные требования, дополняемые в каждом конкретном случае специфическими деталями, отражающими особенности объекта собственности, должны учитываться при осуществлении выбора риск-менеджера из числа сторонних организаций.

Немаловажным является и вопрос об организации оплаты услуг сторонних риск-менеджеров. Существуют две основные формы оплаты. Наиболее широко распространен подход, когда и страховые брокеры, и агенты получают свое вознаграждение от страховых компаний. Представляется, что при такой форме организации оплаты услуг в достаточной степени могут быть учтены интересы всех заинтересованных сторон, особенно если говорить об обеспечении страхового покрытия как ключевого элемента программы УР.

При этом, особенно когда речь идет о страховых брокерах, не следует преувеличивать вероятность того, что стоимость страховых услуг будет завышена, поскольку, мол, брокер получает от страховщика комиссионные, размер которых прямо зависит от размера уплачиваемого предпринимателем страхового взноса. Профессиональный страховой брокер заинтересован не в сиюминутной выгоде, а прежде всего в установлении и развитии долговременных взаимоотношений с собственником, в их ежегодном возобновлении и т.п. Для этого в каждой сделке по организации страхования профессиональный брокер, как правило, будет стремиться к обеспечению оптимальных условий ее осуществления. Существенным моментом здесь может являться и готовность брокера ( в отличии от агента ) участвовать в финансировании не относящихся к страхованию мероприятий, входящих в программу УР предприятия. Этого также следует добиваться от риск-менеджера при организации работы с ним.

Другой формой оплаты "стороннего" риск-менеджера является договорная плата за конкретные оказываемые услуги. Эта форма наиболее применима тогда, когда речь идет об оказании услуг по управлению рисками, которые непосредственно не связаны со страхованием. У нее есть свои преимущества, поскольку ее применение позволяет стимулировать риск-менеджера к поиску более гибких решений, детально контролировать и учитывать объем и качество оказываемых услуг. В тоже время к решению вопросов страхования эта форма слабо применима. Кроме того, следует иметь ввиду, что в современных условиях при расчетах плата за подобные услуги будет облагаться налогом на добавленную стоимость и т.п., в то время как страховые операции НДС не облагаются.

Если говорить об организации оплаты услуг "сторонних" риск-менеджеров в целом, то можно заметить, что наиболее эффективной представляется такая система, которая будет основана на сочетании двух обозначенных выше подходов. Тогда в руках у собственника или предпринимателя появится действительно эффективный инструмент управления процесом разработки и реализации программы управления рисками на его предприятии.

Реализация плановых установок программ УР помимо решения важной и сложной задачи эффективной организации управления рисками предполагает наличие особого внимания к вопросам текущего контроля и "отслеживания" хода реализации запланированных мероприятий со стороны собственника и руководства компании. Отсутствие традиций комплексного управления рисками в отечественной предпринимательской практике должно быть на данном этапе компенсировано соответствующим административным механизмом.

"Классический" риск-менеджмент, как правило, не дает непосредственных, "материально осязаемых" результатов. Его влияние на функционирование организации чаще всего имеет опосредованный и поэтому незаметный поверхностному взгляду характер. Как может собственник или руководитель предприятия оценить эффективность программы УР, если на предприятии годами не происходит сколько-нибудь серьезных событий случайного и непредсказуемого характера и большинство мероприятий программ УР имеют весьма долговременный характер с отложенным во времени и трудно поддающимся простой количественной оценке эффектом? Как при этом можно поддерживать устойчивое внимание собственника и нанятых им управляющих к вопросам управления рисками, а также правильно оценивать эффективность действующих программ УР? Однозначного ответа на эти вопросы дать нельзя, однако многолетняя практика существования института управления рисками показывает, что реальный эффект в деле поддержания должного внимания собственников и руководителей предприятия к проблеме УР может принести наличие хорошо налаженной системы мониторинга программы УР, регулярного информирования собственников и руководства компании о ходе ее реализации, а также о положении дел с развитием программ УР на рынке в целом, т.е. у партнеров по бизнесу, конкурентов, в других сферах народного хозяйства, в зарубежных фирмах аналогичного профиля и т.п..

Конечно, при массовой ориентации современных управляющих на краткосрочные цели и своего рода "латание дыр" ( что, заметим, объективно обусловлено разрушительной для производительных сил страны макроэкономической политикой ), риск-менеджеру или страховому брокеру будет очень трудно добиваться поддержания у них устойчивого внимания к вопросам разработки, внедрения и совершенствования программ УР, которые по природе своей ориентированы на длительные сроки и способны приносить реальный эффект только будучи развиваемы на долговременной основе (с горизонтом планирования и оборота не менее, чем в 5 лет ).

Поэтому, поскольку, с одной стороны, управление рисками является неотъемлемой составляющей современной системы управления предприятием, а с другой, - является сложным механизмом, требующим специализированного высокопрофессионального "обслуживания" и приносящим эффект в долговременной перспективе, собственник и руководитель любой компании должны в своей деятельности исходить из этих объективных оснований. На современном этапе это становится необходимым профессиональным требованием к управляющему любого уровня.