Перестрахование - сущность, функции, формулы

Содержание

Введение

Глава 1 Основы перестрахования

1.1 Сущность, функции и значение перестрахования

1.2 Формы и виды перестрахования

1.3 Системы, принимаемые в перестраховании

Глава 2 Экономические основы перестрахования

2.1 Перестрахование - как гарантия устойчивости СК

2.2 Резервы по договорам перестрахования

2.3 Анализ перестраховочного рынка

Глава 3 Учет перестрахования

3.1 Учет принятых договоров в перестрахование

3.2 Учет переданных договоров в перестрахование

3.3 Учет страховых резервов

Заключение

Список литературы

Приложения

Введение

Моя работа посвящена перестрахованию. Она состоит из трех глав, которые состоят из 2-3 вопросов. В начале я освящу теоретические вопросы, что такое перестрахование, функции и значение.

Потом рассмотрю, как в перестраховании используется экономика, резервы и финансовая устойчивость.

И в конце как используется бухгалтерский учет в перестраховании.

Родиной перестрахования является Германия. Первое перестраховочное общество было организовано в Кельне в 1846г. Согласно немецкой юриспруденции перестрахованием признается страхование рисков, принятых страховщиком, т.е. перестрахование - это страхование страховщиков. В страховом законодательстве Великобритании сказано, что перестрахование является новым страхованием уже застрахованного риска и заключается, для того чтобы обезопасить страховщика от ранее принятых рисков. В законе "Об организации страхового дела в Российской Федерации" (ст.13) дается следующее определение: "Перестрахованием является страхование одним страховщиком (перестрахователем) на определенных договором условиях риска исполнения всех или части своих обязательств перед страхователем у другого страховщика (перестраховщика)".

Исходя из перечисленного, сущность перестрахования состоит в передаче первым (прямым) страховщиком части или всех страховых рисков (обязательств) другому (перестраховщику) с целью гарантийного производства страховых выплат страхователю. Обязанность перестраховывать обязательства страховщика в объемах, превышающих возможности их исполнения, закреплена в Законе о страховании (ст.27): "Для обеспечения своей платежеспособности страховщики обязаны соблюдать нормативные соотношения между активами и принятыми ими страховыми обязательствами. Методика расчета этих соотношений и их нормативные размеры устанавливаются федеральным органом исполнительной власти по надзору за страховой деятельностью.

Глава 1 Основы перестрахования

1.1 Сущность, функции и значение перестрахования

Перестрахование - страхование одним страховщиком (перестрахователем) на определенных договором условиях риска исполнения всех или части своих обязательств перед страхователем у другого страховщика (перестраховщика). Страховщики, принявшие обязательства в объемах, превышающих возможности их исполнения за счет собственных средств и страховых резервов, обязаны застраховать у перестраховщиков риск исполнения соответствующих обязательств".

Следовательно, основным назначением перестрахования являются гарантии платежеспособности страховщика, гарантированное производство страховой выплаты страхователю при наступлении страхового случая. В связи с тем, что проблема платежеспособности возникла при переходе нашей страны к рыночной экономике, в отечественной теории по страхованию этому вопросу не уделялось должного внимания. Лишь в последние годы появились публикации, в которых даются понятие платежеспособности в страховом деле, приводятся критерии и методы ее обеспечения, связанные с формированием страхового портфелю, раскладкой риска (перестрахование, сострахование), страховых резервов и фондов. При этом к гарантиям платежеспособности страховщика предъявляются более высокие требования, чем к другим субъектам рынка, что объясняется, во-первых, особой ролью страховщика как стабилизатора рынка и социальным характером страховых услуг для населения, во-вторых, причинами юридического характера, в частности, формами организации страховых компаний.

Обязательства страховщика, связанные со страховым риском, теоретически должны выполняться за счет средств страхового резерва (фонда), поскольку расчет страховых тарифов базируется на принципе равенства (эквивалентности) обязательств страховщика и страхователя. Однако, учитывая при расчете тарифа страховые факторы, страховщик не может с точностью предусмотреть влияние факторов рыночных. Вследствие этого в реальной страховой деятельности возникают ситуации, когда даже при безукоризненном расчете тарифа страховщику понадобятся дополнительные средства для выполнения своих обязательств перед другими клиентами. Например, за счет страховых взносов не могут быть покрыты:

Неожиданное для страховщика значительное повышение убыточности страховой суммы (резкое изменение курса рубля, доллара и т.п.);

Изменение рыночной ситуации, которое ведет к снижению стоимости инвестиций и доходов по ним.

Основные критерии платежеспособности можно сформулировать следующим образом.

В связи с тем, что зеркалом финансового состояния страховщика является его баланс, он и определяет показатель платежеспособности. Объективность это показателя обусловлена качество бухгалтерского учета и отчетности.

Платежеспособности - оценочный показатель, и в этом качестве он должен давать возможность сравнения в динамике (платежеспособность между регионами, районами и т.п.).

Показатель платежеспособности - сложный, агрегированный критерий. Точность его расчета определяется как исходными данными, так и совпадения их во времени.

Одним из важнейших условий обеспечения платежеспособности страховщиков является соблюдение нормативных соотношений между активами и обязательствами страховщика.

Финансовая устойчивость страховой организации обеспечивается:

достаточным наличием оплаченного уставного капитала;

наличием достаточных страховых резервов;

эффективной системы перестрахования.

Достаточный оплаченный уставный капитал гарантирует выполнение обязательств страховой компанией на начальном этапе деятельности, поскольку поступления страховых взносов в этот период бывает не значительным и уставный капитал является единственной гарантией ее платежеспособности. Поэтому минимальные размеры уставного капитала для различных видов страхования и получение лицензии на страховую деятельность устанавливаются в законодательном порядке (ст.25 Закона о страховании).

Страховые резервы отражают размер не использованных на данный момент времени обязательств страховщиков по страховым выплатам. В ст.26 Закона "О страховании" закреплена их обязанность формировать страховые резервы: "Для обеспечения выполнения принятых страховых обязательств страховки в порядке и на условиях, установленных законодательство РФ, образуют из полученных страховых взносов необходимые для предстоящих страховых выплат страховые резервы по личному страхования, имущественному страхованию и страхованию ответственности". В аналогичном порядке страховщики в праве создавать резервы для финансировании мероприятий по предупреждению несчастных случаев, утраты или повреждение застрахованного имущества.

Страховые резервы, образуемые страховщиками, не подлежат изъятию в федеральный и другие бюджеты. Из доходов, остающихся после уплаты налогов и поступающих в распоряжение страховщиков, они могут образовывать фонды, необходимые для обеспечения их деятельности.

Страховщики вправе так же инвестировать или иным образом размещать страховые резервы и другие средства в прибыльные проекты, новые технологии, ценные бумаги и т.п. Инвестирование средств страховых резервов должно осуществляться в строгом соответствии с правилами, регламентирующими деятельность страховых организаций по размещению страховых резервов, утверждаемыми приказом Минфина РФ.

перестрахование договор резерв страховой

Проблема обеспечения финансовой устойчивости страховых операций с количественной точки зрения может рассматриваться двояко: как степень вероятности дефицитности средств в обозримом будущем и как отношение доходов к расходам страховщика за истекший тарифный период.

В практике страхового дела три отмеченных факторов (однородность страховых сумм, средняя тарифная ставка, число застрахованных объектов) реализуются, прежде всего, через показатель убыточности страховой суммы как основы страхового тарифа и характеристики страхового портфеля. Влияние каждого фактора формулы на показатель убыточности страховой суммы определяется с помощью факторного анализа, который может быть праведен методом цепных подстановок или методом ризниц. С помощью этих методов можно определить роль каждого фактора в изменении показателей убыточностей за определенный период по сравнению с базовой его величиной. За нее можно принимать уровень убыточностей, заложенный в тарифе. В этом случае, если фактическая убыточность близка к тарифному уровню или выше норматива, заложенного в тарифах, следует провести анализ элементов убыточности для уточнения тарифных ставок.

Финансовая устойчивость страховых операций тем выше, чем больше коэффициент устойчивости страхового фонда (третье условие). Важным фактором, характеризующим финансовую устойчивость страховой организации, кроме солидного уставного капитала и немалых резервов фондов является рентабельность страховых операций, которая выражается в процентах, отношением балансовой (валовой) прибыли к доходной части (четвертое условие).

В ряде случаев страховые организации не имеют возможности создать хорошо сбалансированный страховой портфель из-за небольшого количества видов или объектов страхования либо наличия в страховом портфеле опасных и крупных рисков. Катастрофические страховые случаи могут не только значительно подорвать финансовую базу страховщика, но и привести его к полному банкротству. Перестрахованием крупных рисков достигается, следовательно, не только платежеспособность и сбалансированность страхового портфеля, но и защита страховой организации от ее финансового банкротства.

Документооборот в перестраховании включает уведомления и переписку об условиях договоров, бухучет и отчетность, обмен оперативной и технической информацией (статистика, программная защита и т.п.), а также перестраховочное бордеро, с помощью которого возможна всесторонняя оценка предлагаемых перестраховочных договоров. Анализ перестраховочных бордеро играет очень важную роль в том смысле, что даже небольшие изменения в условиях договора могут существенно повлиять на финансовые результаты перестраховщика.

В последние годы перестрахование получает все большее развитие в нашей стране как в области экономики, так и (особенно) на страховом туристском рынке. Надежное партнерство российских и зарубежных страховщиков в области перестрахования позволяет быстро и квалифицированно оценить, обработать и возместить имущественный ущерб (убыток) туристов и турорганизаций на внутреннем страховом рынке и за рубежом. Можно привести примеры обеспечения нашим туристам максимальной надежности страховой защиты:

партнером ЗАО "Страховая группа “Спасские ворота”" является крупнейшая компания мира Assist Card International, которая обеспечивает необходимый объем страховой защиты российских туристов (путешественников) в мире, за исключением стран, где ведутся боевые действия или введены санкции ООН и других международных организаций;

САО "Ингосстрах" - одна из старейших страховых компаний (создана в 1947г.), которая занимает лидирующее положение на страховом рынке России. Имеет партнеров в 100 странах;

Следует, однако, отметить, что если раньше перестраховочные общества в России создались с целью препятствовать оттоку золота и валюты в виде премий за границу, то сейчас основным условием соглашений отечественных перестраховочных организаций с компаниями assistance является передача страховщиком в перестрахование иностранной компании определенного процента страховой ответственности и страховой премии (как показывает практика, примерно 65-95%). Это означает, что львиная доля страховых взносов попадает в руки иностранных сервисных или страховых компаний либо сервисных, страховых и перестраховочных компаний одновременно. На долю отечественных страховых и перестраховочных компаний останется лишь 5-35% собранной ими страховой премии.

Роль перестрахования на страховом рынке. Во-первых, с помощью перестрахования страховщики могут сформировать у себя более сбалансированный страховой портфель. Передача риска в перестрахование - "активное перестрахование", а прием риска в перестрахование - "пассивное перестрахование".

Во-вторых, с помощью перестрахования сокращается риск возникновения у страховщика убытков от проведения страховых операций. Такие убытки возникают в связи с тем, что размеры страховых выплат за конкретный финансовый год превышает величину полученной страховой премии.

В-третьих, перестрахование способствует увеличению возможностей страховщика заключать договоры страхования на высокие страховые суммы. В целях обеспечения своей финансовой устойчивости страховщики не могут заключать договоры страхования на суммы, превышающие определенный процент от их собственного капитала.

В-четвертых, заключение договоров перестрахования позволяет страховщикам регулировать соотношение между размерами собственного капитала и объемом страховых операций. В целях обеспечения своей финансовой устойчивости каждый страховщик должен обладать собственным капиталом в размере не ниже чем установленный процент от принятых им на себя обязательств по договорам страхования. Если величина собственного капитала страховщика не отвечает предъявляемым требованиям, то он обязан либо увеличить свой капитал, либо уменьшить объем страховых операций.

В-пятых, наличие возможности заключить договор перестрахования позволяет страховщикам более смело заниматься операциями по новым видам страхования.

В-шестых, перестраховщики могут оказывать страховщикам различные услуги, необходимые для повышения эффективности их деятельности. Такие услуги могут состоять в оказании помощи по разработке условий проведения новых для страховщика видов страхования, в предоставлении необходимой информации для расчета тарифных ставок, в оценке страхового риска при заключении договор страхования, в рассмотрении претензий страхователей и выгодоприобретателей по происшедшим страховым случаям и расчету сумм ущерба от них, в подготовке кадров.

1.2 Формы и виды перестрахования

По форме передачи рисков в перестрахование и оформления правовых взаимоотношений сторон (страховщика и перестраховщика) перестраховочные операции подразделяются на факультативные (необязательные), облигаторные (обязательные), факультативно-облигаторные и половые.

В факультативной форме перестрахования (ФП) страховщик (перестрахователь) может передать принятые им страховые события в перестрахование перестраховщику. При этом перестрахователь перед перестраховщиком, не имеет ни каких обязательств по передаче в перестрахование того или иного риска, который может быть предложен полностью или частично, в определенной доле. Более того, из общего количества страхуемых видов в перестрахование по усмотрению перестрахователя может быть предложен только один. При ФП перестрахователь высылает предварительно потенциальным перестраховщикам специальный документ - предложение слип, который содержит наименование перестрахователя, характеристику подлежащего перестрахованию риска, страховую сумму, условия страхования и перестрахования, ставку премии, собственное удержание суммы или вида риска.

Основной недостаток ФП состоит в том, что к моменту наступления страхового случая определенный риск может вообще оказаться неперестрахованным или перестрахованных частично - в размере, не позволяющем страховщику полностью компенсировать ущерб страхования за счет своих финансовых возможностей. Отрицательной стороной ФП является и то, что перестрахователь должен передавать часть риска до начала ответственности за него (до заключения договора со страхователем). Из-за этого перестраховщик обычно не располагает достаточным времени и данным для анализа получаемого в перестрахование риска.

Облигаторные перестрахование (ОП) отличается от факультативного тем, что при нем правовые отношения между перестрахователем и перестраховщиком носят обязательный характер. Поэтому условия перестраховочных договоров должны быть сформулированы предельно четко, с тем, чтобы избежать разных толкований отдельных статей договора, связанных с финансовыми затратами.

Перестрахователь вправе самостоятельно определять размер и предоставлять возмещение по возможному ущербу. Однако он должен соблюдать интересы перестраховщика, как если бы они были собственными. Если страховщик, передающий тот или иной риск в перестрахование, не дает этого, перестраховщик вправе не подчиняться решениям и действиям перестрахователя.

Обслуживание договора ОП дешевле для обеих сторон по сравнению с ФП. Преимущества облигаторного метода перестрахования состоит в следующем:

договорное принятие рисков требует значительно меньших денежных средств и человеческих усилий при их обработке;

страховщик может возобновить, изменить или прекратить действие любого договора страхования, часть ответственности по которому передана в перестрахование без уведомления об этом перестраховщика. Перестраховочное покрытие (возмещение) предоставляется автоматически. Однако не следует забывать, что облигаторный договор перестрахования может содержать особые условия, касающиеся выплаты крупного возмещения, о которых перестрахователь обязан извещать перестраховщика особо в каждом подобном случае;

при заключении облигаторных договоров перестрахования регулярно составляются бордеро премии и убытков. Эти бордеро содержат все вновь принимаемые в перестрахование риски в течение периода действия облигаторного договора перестрахования. Таким образом, отпадает необходимость предоставления более подробной дополнительной информации, касающейся состояния страхового портфеля цедента.

Единственным, но весьма условным недостатком облигаторного договора перестрахования является то, что, если какой-либо подлежавший перестрахованию риск не попадает под условия действия облигаторного договора либо страховая сумма по тому или иному риску превышает лимит предусмотренной облигаторным договором ответственности, возникает необходимость в заключение дополнительного факультативного договора перестрахования.

Факультативно - облигаторная (ФО) форма перестрахования обеспечивает перестрахователю свободу решений, - какие и в каком размере он может передать риски перестраховщику. В свою очередь, перестраховщик обязан принять предлагаемые риски или их доли на заранее оговоренных условиях. Иными словами, факультативность в данном случае предполагается для перестрахователя, а облигаторная часть относится к перестраховщику.

Используются иногда и облигаторно - факультативные (ОФ) договоры перестрахования. При этом соответственно предполагаются обязательность - для перестрахователя и факультативность - для перестраховщика.

Перестрахование может осуществляться и в форме пула - взаимного перестрахования. Здесь СК выступают в качестве цедентов и одновременно цессионеров. При пуловой организации перестрахования все его участники пользуются определенными преимуществами перед другими формами перестрахования. Передавая в пул часть своих рисков и выступая одновременно в качестве перестраховщика рисков пула, СК обеспечивает себе постоянную защиту и компенсирует затраты на перестрахование своих рисков.

Перестраховочные договоры делятся на две основные группы:

пропорциональное перестрахование (ПП);

непропорциональное перестрахование (НПП).

Основные виды договоров пропорционального перестрахования:

квотный, или деловой;

экцедентный, или лимитный;

квотно-эксцедентный, или смешанный.

Кроме этих видов договоров иногда применяются их модификации, которые используются в зависимости от поставленных целей. К ним относятся: открытый ковер, почтовый ковер; первоочередные, или приоритетные, передачи и др. Наиболее простой вид пропорционального перестрахования - договор квотный, или долевой. Согласно его условиям перестрахователь передает в перестрахование с согласованной с перестраховщиком доле все без исключения принятые на страховые риски по определенному виду страхования или группе смежных перестрахований. В этой же доле перестраховщику передается причитающаяся ему страховая премия (страховой взнос), а он возмещает перестрахователю в той же доле все оплаченные им при наступлении страхового случая страховые убытки. Например, портфель страховщика состоит из трех однородных групп страховых рисков, имеющие оценку 400, 625 и 800 тыс. руб. Предположим, что страховщик, исходя из актуарных расчетов, определил максимальный уровень в покрытии рисков - 500 тыс. руб. Квота, 20% от страхового портфеля, передана в перестрахование по трем группам рисков. Перестраховщики получили соответственно 80, 125 и 160 тыс. руб. Тогда собственное участие цедента в покрытие рисков составит: 320 тыс. руб. (400-80); 500 тыс. руб. (625-125) и 640 (800-160).

Определяющим фактором в механизме перестрахования по эксцедентному договору является так называемое "собственное удержание". Оно представляет собой определенный уровень удержания страховой суммы, в пределах которой перестрахователь оставляет (удерживает) на своей ответственности только определенную часть (лимит) страхуемых рисков, а остальное передает перестраховщику. Максимум собственного участия страховщика в покрытии возможного ущерба и называется эксцедентом.

Лимит собственной ответственности страховщик, как правило, устанавливает в определенной сумме по каждой группе рисков, но по одному виду страхования.

Договоры эксцедентного перестрахования применяются на практике значительно чаще, чем квотного перестрахования, так как являются более выгодными для перестрахователя. Их преимущества выражаются в том, что они обеспечивают максимальное выравнивание страхового портфеля, оставляемого на собственном риске перестрахователя, что и требуется для достоверного определения коэффициента Коньшина. Кроме того, в рамках этого договора меньшая сумма страховых платежей передается перестраховщику.

Квотно-эксцедентный договор перестрахования представляет собой сочетание двух перечисленных видов. Портфель данного вида страхования перестраховывается квотно, а сумма страхования рисков сверх установленной квоты (нормы), в свою очередь, подлежит перестрахованию на принципах эксцедентного договора.

Открытый ковер, почтовый ковер - это виды перестрахования реализуются факультативным методом. Например, перестрахователь предлагает отдельные риски на перестрахование, а перестраховщик рассматривает конкретную их передачу, прежде чем решить - принять, отклонить риск или изменить предложенные условия.

Первоочередные, или приоритетные, передачи не являются особой формой договора, но предполагают, сто часть риска перестраховывается до того, как они будут производиться - в соответствии с законом или при участив перестраховочном соглашении с другими компаниями, в том числе и с принадлежащими к одной финансовой группе. Передача рисков производится факультативно, а соглашения между компаниями носят облигаторный характер.

Непропорциональное перестрахование (НПП). В отличие от пропорционального, где главным тезисом является пропорциональное распределение ответственности по рискам - доля страховой суммы, доля премии (страхового взноса), доля собственного удержания, - НПП базируется на разделении ответственности сторон по убытку. Иными словами, в нем отсутствует прямая зависимость структуры договора от страховой суммы. При НПП платой за предоставленное покрытие ущерба является определенная часть страхового взноса (премии), определяется она в соответствии не с долей участия перестраховщика в договоре, а с долей убытка. Назначение НПП - обеспечение гарантии платежеспособности страховщика по принятым рискам при крупном убытке. Сущность НПП заключается в следующем: перестрахователь сам оплачивает все убытки, но до согласованного в договоре уровня, это превышение подлежит оплате перестраховщиком, для которого обычно также устанавливается определенный лимит, или верхняя граница ответственности. Ответственность по НПП может быть установлена либо в абсолютном, либо в относительном выражении. Лимиты ответственности перестрахователя называются по-разному: удержанием в убытке, приоритетом, франшизой и т.п. Договоры по НПП могут проводиться как факультативно, так и облигаторно. А представлено оно двумя основными видами договоров: эксцедента убытка и эксцедента убыточности.

Договор эксцедента убытка является наиболее распространенной формой непропорционального перестраховочного покрытия и служит для защиты страховых организаций крупных убытков. По его условиям перестрахование вступает в силу только тогда, когда окончательная сумма убытка по застрахованному риску превысит обусловленную в договоре страховую сумму.

Страховая премия, причитающаяся перестраховщикам - участникам договора эксцедента убытка, обычно устанавливается в определенных процентах в совокупной брутто-премии по защищаемому страховому портфелю.

Договор эксцедента убыточности, или "стоп лосс" (stop loss), предназначен для защиты убыточности СК, если она превысит обусловленный в договоре процент, или размер. Убыточность, сверх которой действует договор, обычно устанавливается с таким расчетом, что бы перестрахователь по договору эксцедента убыточности устанавливаются в пределах определенного процента убыточности.

"Действующий ковер" означает покрытие убытков по одному риску. При заключении такого договора перестрахования следует иметь в виду, что за период его действия может быть несколько убытков. Именно это и подчеркивается в названии договора. "Катастрофический ковер" предполагает перестрахованную защиту от кумуляции (накопления) убытков в результате одного страхового события, т.е. когда суммарный убыток может быть чрезвычайно крупным. Этот вид перестрахования целесообразно использовать для покрытия автотранспортного страхования в сочетании со страхованием ответственности перед третьими лицами.

В заключении следует отметить, что перестраховочные платежи (премии) определяются от нетто - или брутто-ставки страхования на основании актуарных расчетов. Специфическая особенность перестраховочной защиты имущественных интересов юридических и физических лиц состоит в том, что она обусловлена видами страхования, а не формами страхования.

1.3 Системы, принимаемые в перестраховании

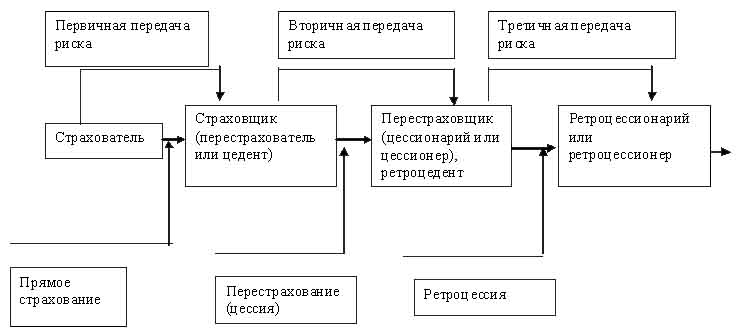

Страховщик, заключивший с перестраховщиком соответствующий договор, остается ответственным перед страхователем в полном объеме (ст.13 Закона "Об организации страхового дела в РФ). По международной страховой терминологии перестрахователь именуется цедентом, а перестраховщик - цессионарием или цессионером. Процесс передачи риска в перестрахование называется цессией. При третичном размещении риска цессионер именуется принимающий третичное размещение риска, называется ретроцессионарием или ретроцессионером.

Процесс передачи риска перестрахования предоставлен на схеме 1.

Схема 1.

Глава 2 Экономические основы перестрахования

2.1 Перестрахование - как гарантия устойчивости СК

Страховые организации должны обладать определенной финансовой устойчивостью. Гарантиями обеспечения финансовой устойчивости страховщика является:

экономически обоснованные страховые тарифы;

страховые резервы, достаточные для исполнения обязательств по договорам страхования, сострахования, перестрахование, взаимное страхование;

собственные средства страховщика;

перестрахование.

Для обеспечения исполнения обязательств по страхования, перестрахованию страховщики в порядке, установленном нормативно правовым актом органа страхового надзора, формирует страховой резерв, которые используются исключительно для осуществления страховых выплат и не подлежит изъятию в федеральный бюджет и бюджеты иных уровней бюджетной системы РФ.

Страховщики вправе инвестировать и иным образом размещать средства страховых резервов в порядке, установленным нормативно правовым актом органа страхового надзора. Размещение средств страховых резервов должно осуществляться на условиях диверсификации, возвратности, прибыльности и ликвидности.

Собственные средства страховщика включают в себя уставный капитал, резервный капитал, добавочный капитал, нераспределенная прибыль.

Собственные средства страховщика должны быть обеспечены активами, соответствующими требованиям диверсификации, ликвидности, возвратности и доходности.

Перестрахование - деятельность по защите одним страховщиком (перестраховщиком) имущественных интересов другого страховщика (перестрахователя), связанных с принятыми последним по договору страхования (основному договору) обязательств по страховой выплате.

Страховщики обязаны соблюдать установленные законом и нормативными правовыми актами органа страхового надзора требования финансовой устойчивости в части формирования страховых резервов, состава и структуры активов, принимаемых для покрытия страховых резервов, квот на перестрахование, нормативного соотношения собственных средств страховщика и принятых обязательств, состава и структуры активов, принимаемых для покрытия собственных средств страховщика, а так же выдачи банковских гарантий.

2.2 Резервы по договорам перестрахования

Договоры, принятые в перестрахование, в соответствии с условиями которых у перестраховщика возникает обязанность по возмещению заранее установленной доли в каждой страховой выплате, производимой страховщиком по каждому принятому в перестрахование договору (договорам), по которому произошел убыток, подпадающий под действие договора перестрахования (договоры пропорционального перестрахования), относятся к нему тем же учетным группам, что и соответствующие договоры страхования (сострахования).

Перестрахование относится к 19 учетной группе договоров страхования.

РНП. Для расчета величины незаработанной премии (резерва незаработанной премии) используются следующие методы:

pro rata temporis;

одной двадцать четвертой ("1/24");

одной восьмой ("1/8").

Расчет резерва незаработанной премии производится отдельно по каждой учетной группе договоров.

Применение методов расчета РНП по перестрахованию

|

Метод расчета РНП |

19 номер учетной группы |

|

Pro rata temporis |

По договорам перестрахования (договорам пропорционального перестрахования и договорам, относящимся к учетной группе 19) |

|

1/24 |

По договорам перестрахования (договорам пропорционального перестрахования и договорам, относящимся к учетной группе 19) |

|

1/8 |

По договорам перестрахования (договорам пропорционального перестрахования и договорам, относящимся к учетной группе 19) |

РЗУ. Резерв заявленных, но не урегулированных убытков (РЗУ) образуется страховщиком для обеспечения выполнения обязательств, включая расходы по урегулированию убытков, по договорам страхования, не исполненным или исполненным не полностью на отчетную дату, возникшим в связи со страховыми случаями, которые имели место в отчетном или предшествующих ему периодах и о факте наступления которых в установленном законом или договором страхования порядке заявлено страховщику.

Расчет резерва заявленных, но неурегулированных убытков производится по каждой учетной группе договоров.

Величина РЗУ определяется путем суммирования резервов заявленных, но неурегулированных убытков, рассчитанных по всем учетным группам договоров.

РПНУ. Резерв произошедших, но не заявленных убытков (РПНУ) предназначен для обеспечения выполнения страховщиком своих обязательств, включая расходы по урегулированию убытков, по договорам страхования, возникшим в связи с произошедшими страховыми случаями в течении отчетного периода, о факте наступления которых страховщику не было заявлено в установленном законом или договором страхования порядке на отчетную дату.

Для расчета ЗПНУ используется информация о произошедших убытках и об их оплате за определенный период времени.

По договорам перестрахования рассматриваются данные не менее чем за 20 периодов, предшествующих отчетной дате.

Стабилизационный резерв является оценкой обязательств страховщика, связанные с осуществлением будущих страховых выплат в случае образования отрицательного финансового результата от проведения страховых операций в результате действия факторов, не зависящих от воли страховщика, или в случае превышения коэффициента состоявшихся убытков над его средним значением.

2.3 Анализ перестраховочного рынка

Доля премии по договорам, принятым в перестрахование, к совокупной страховой премии по прямому страхованию (без учета ОМС) в 2007 году снизилась до 13,2% (в 2006 году - 19,9%). В структуре премии по договорам, принятым в перестрахование российскими страховыми организациями, увеличилась доля премий, собранных за пределами Российской Федерации - в 2007 году она составила 10,6% по сравнению с 6,4% в 2006 году (см. в таб.1).

Таблица 1

Показатели перестраховочной деятельности, 2006 - 2007 гг., млрд. руб.

|

Показатель |

2006 г. |

Темп роста |

2007 г. |

Темп роста |

|

Премии по договорам, принятым в перестрахование |

80,9 |

80% |

63,4 |

78% |

|

В том числе на территории РФ |

75,8 |

79% |

56,7 |

75% |

|

За пределами РФ |

5,2 |

98% |

6,7 |

129% |

|

Доля премии по договорам, принятым в перестрахование за пределами РФ |

6,4% |

|

10,6% |

|

|

Выплаты, по договорам, принятым в перестрахование |

17,6 |

161% |

16,7 |

95% |

|

В том числе на территории РФ |

14,7 |

158% |

14,4 |

98% |

|

За пределами РФ |

2,9 |

193% |

2,3 |

79% |

|

Доля выплат по договорам, принятым в перестрахование за пределами РФ |

16,7% |

|

13,8% |

|

По данным Федеральной службы страхового надзора

В 2007 году размер выплат по договорам, принятым в перестрахование, несколько снизился по сравнению с предыдущим годом (на 5%) при увеличении выплат по договорам прямого страхования на 34,3%. (см. в таб.2)

Таблица 2

Коэффициент выплат по договорам страхования и по договорам, принятым в перестрахование, 2006 - 2007 гг.

|

Показатель |

2006 г. |

2007 г. |

|

Коэффициент выплат по договорам страхования |

57,8% |

62,0% |

|

Коэффициент выплат по договорам, принятым в перестрахование |

21,8% |

26,3% |

По данным Федеральной службы страхового надзора

Глава 3 Учет перестрахования

3.1 Учет принятых договоров в перестрахование

Для учета операций перестраховщика по рискам, полученным в перестрахование, включают в себя:

Начисление и получение страхового взноса от перестрахователя;

Начисление и погашение депо премий по рискам, полученным в перестрахование;

Начисление и выплату комиссионного вознаграждения перестрахователю;

Начисление и выплату возмещения убытков перестрахователю.

Для учета операций перестраховщика по рискам, полученным в перестрахование, используются:

Счет 22 "Выплаты по договорам страхования, сострахования и перестрахования", субсчет 22-3 "Страховые выплаты по договорам, принятым в перестраховании";

Счет 92 "Страховые премии (взносы)", субсчет 92-3 "Страховые премии (взносы) по договорам, принятым в перестраховании";

Счет 77 "Расчеты по страхованию, сострахованию перестрахованию", субсчета 77-3 "Расчеты по договорам, принятом в перестраховании", 77-6 "Расчеты по депо премий";

счет 91 "Прочие доходы и расходы".

Проводки:

Начислены страховые премии по рискам, принятым в перестрахование Дт 77-3 Кт 92-3;

Получены страховые премии по рискам, принятым в перестраховании Дт 51 Кт77-3;

Списаны страховые премии, начисленные за отчетный период по рискам, принятым в перестраховании, на финансовый результат Дт 92-3 Кт 99;

Начислены комиссионное и брокерское вознаграждения по рискам, принятым в перестрахование Дт 91-11 Кт 77-3;

Уплачены комиссионное и брокерское вознаграждения цеденту Дт 77-3 Кт 51;

Списаны комиссионное и брокерское вознаграждения, начисленные за отчетный период по рискам, принятым в перестрахование, на финансовый результат Дт 99 Кт 91;

Начислено депо премий по рискам, принятым в перестрахование Дт 77-6 Кт 77-33;

Начислены суммы возмещения убытков по рискам, принятым в перестрахование Дт 22-3 Кт 77-3;

Перечислены суммы возмещения убытков перестрахователю Дт 77-3 Кт 51;

Списаны суммы возмещения убытков по рискам, принятым в перестрахование, начисленные за отчетный период, на финансовый результат Дт 99 Кт 22-3

Погашено депо премий по рискам, принятым в перестрахование Дт 77-3 Кт 77-6;

Получена удержанная сумма по депо премий от перестрахователя Дт 51 Кт 77-3.

3.2 Учет переданных договоров в перестрахование

Для учета операций перестрахователя по рискам, переданным в перестрахование, используются:

Счет 92 "Страховые премии (взносы)", субсчет 92-4 "Страховые премии (взносы) по договорам, переданным в перестрахование";

Счет 22 "Выплаты по договорам страхования, сострахования, перестрахования", субсчет 22-4 "Доля перестраховщиков в страховых выплатах";

Счет 77 "расчеты по страхованию, сострахованию и перестрахованию", субсчета 77-4 "Расчеты по договорам, переданным в перестрахование", 77-6 "Расчеты по депо премий";

Счет 91 "Прочие доходы и расходы".

Проводки:

Начислены страховые взносы страховщиком по основным договорам Дт 77-1 Кт 92-1;

Начислены страховые премии по рискам, переданным в перестрахование Дт 92-4 Кт 77-4;

Перечислены страховые премии перестраховщику Дт 77-4 Кт 51;

Списаны страховые премии, начисленные за отчетный период по рискам, переданным в перестрахование, на финансовый результат Дт 99 Кт 92-4;

Начислено комиссионное и брокерское вознаграждения по рискам, переданным в перестрахование Дт 77-4 Кт 91-1;

Получены комиссионное и брокерское вознаграждения от перестрахователя Дт 51 Кт 77-4;

Списано комиссионное и брокерское вознаграждения, начисленные за отчетный период по рискам, переданным в перестрахование, на финансовый результат Дт 91-1 Кт 99;

Начислено депо премий по рискам, переданным в перестрахование Дт 77-4 Кт 77-6;

Начислена сумма страховой выплаты по основному договору при наступлении страхового случая Дт 22-1 Кт 77-1;

Произведена страховая выплата по основному договору Дт 51 Кт 77-4;

Списаны суммы возмещения убытков, начисленные за отчетный период по рискам, переданным в перестрахование, на финансовый результат Дт 22-4 Кт 99;

Погашены депо премий по рискам, переданным в перестрахование Дт 77-6 Кт 77-4;

Перечислена удержанная сумма по депо премий перестраховщику Дт 77-4 Кт 51.

3.3 Учет страховых резервов

Для учета страховых резервов в СК используются счет 95, к которому открываются субсчета 95-1 "Страховой резерв", 95-2 "Доля перестраховщика в резерве", 95-3 "Изменение резерва", 95-4 "Результат изменения доли перестраховщиков в РНП". Учет ведется по видам резерва.

Так как тема моей курсовой "ПЕРЕСТРАХОВАНИЕ", я рассмотрю только счет 95-2. Счет 95-2 "Доля перестраховщика в резерве" ведется по видам резервов: РНП, РЗУ, РПНУ и СР. Структура счета 95-2:

|

Дт Счет 95-2 (РНП, РЗУ, РПНУ, СР) Кт |

|

|

Сн - доля перестраховщика в РНП (РЗУ, РПНУ, СР) на начало периода. Начисление доли перестраховщика в РНП (РЗУ, РПНУ, СР) отчетного периода (по расчету). Ск - доля перестраховщика в РНП (РЗУ, РПНУ, СР) на конец периода. |

Списание доли перестраховщика в РНП (РЗУ, РПНУ, СР) предыдущего отчетного периода. |

Проводки:

Отражена доля перестраховщика в РНП на конец отчетного периода Дт 95-2 Кт 95-4

Отражена доля перестраховщика в РНП предыдущего отчетного периода Дт 95-2 Кт 95-4

Начислена доля перестраховщика в РНП Дт 95-2РНП Кт 95-3РНП

Списана доля перестраховщика в РНП Дт 95-3РНП Кт 95-2РНП

начислена доля перестраховщиков в РПНУ Дт 65-2 РПНУ Кт 95-3 РПНУ

Списание на финансовый результат Дт 99 Кт 95-3РНП (СР, РПНУ, РЗУ)

Аналитический учет по счету 95 ведется по каждому виду страхования.

Заключение

В условиях рыночной экономики, чтобы защитить имущественные интересы юридических и физических лиц необходимо обеспечить финансовую устойчивость страховых компаний. Это зависит от собственного капитала и страховых резервов, слаженной тарифной, перестраховочной и инвестиционной политики.

Перестрахование в нашей стране начало заново развиваться после 90-х годов. В 2007 году количество страховых организаций, осуществляющих перестраховочную деятельность, снизилось на 70 страховщиков и составило 251 компанию, из них 29 профессиональных перестраховщиков. Данная тенденция, безусловно, является положительной, так как такое количество компаний, осуществляющих перестраховочную деятельность, наряду со страховой избыточно. Об этом косвенно свидетельствует неэффективность перестраховочной политики, осуществляемой многими страховщиками, подтверждаемая существенно более низким (почти в три раза) коэффициентом выплат по договорам принятым в перестрахование, чем по прямым договорам страхования

Среди иностранных перестраховщиков, которым российские страховые организации передают в перестрахование договора страхования, следует отметить Converium Ruckversicherung AG (Германия) с объемом принятой от российских страховых организаций страховой премии в 1,3 млрд. руб., IF P&C INSURANCE (Швеция) с 1,1 млрд. руб. премии, AHAC (AIG, США) с 0,8 млрд. руб. премии.

Среди российских компаний лидерами являются Росгосстрах и Ингострах. На мой взгляд, необходимо создать больше таких перестраховочных компаний с устойчивой платежеспособностью.

Список литературы

ГК РФ. Часть вторая. Глава 48 "Страхование";

Закон "Об организации страхового дела в РФ" (в ред. ФЗ от 21 марта 2002г. № 31 - ФЗ);

Словарь страховых терминов / Под ред. Е.В. Коломина, В.И. Шахова. М.: Финансы и статистика. 1992;

Страховое дело: Учебник / Под ред. проф.Л.И. Реймана. М.: Банковский и биржевой НКЦ, 2002.;

Шахов В.В. Страхование: Учебник для вузов. М.: ЮНИТИ. 1997;

Шахов В.В. Введение в страхование. М.: Финансы и статистика. 1999;

Страхование от А до Я / Под ред.Л.И. Корчевской, К.Е. Турбиной. М.: ИНФРА-М, 1996;

Теория и практика страхования: Учебное пособие. М.: АНКИЛ, 2003;

Венецкий И.Г., Венецкая В.И. Основные математико-статистические понятия и формулы в экономическом анализе. М.: Статистика, 2004;

Гвозденко А.А. Страхование: Учебник. М.: ТК Велби, изд. Проспект, 2008. - 464 с.

Бухгалтерский учет в страховых организациях Вещунова Н.Л. Учебно-практическое пособие - М.: ТК Велби, изд. Проспект, 2006 - 608с.

Перестрахование / Под ред. Шарифьяновой З.Ф. 2007

Булатов А.С., “Экономика”, М: изд. “БЕК”, 1994

Красова О.С. Бухгалтерский учет в страховании: практ. пособие - 2 издание. стер. - М.: Омега-Л, 2008. - 263 с.: табл.

www.fssn.ru

www.rgs.ru

Приложения

Приложение 1

Лидеры по объему собранной страховой премии по договорам, принятым в перестрахование, тыс. руб., %

|

Тор 20 по общей страховой премии |

Тор 20 по личному страхованию |

|||||||||||

|

№ п/п |

Рег. № |

Наименование |

Страховые премии |

Страховые выплаты |

Доля рынка |

№ п/п |

Рег. № |

Наименование |

Страховые премии |

Страховые выплаты |

Доля рынка |

|

|

1 |

928 |

ИНГОССТРАХ |

3 845 419 |

1 931 869 |

6,1 |

1 |

1 |

РОСГОССТРАХ |

727 518 |

2 574 |

8,4 |

|

|

2 |

3175 |

КАПИТАЛЪ ПЕРЕСТРАХОВАНИЕ |

2 953 907 |

2 060 066 |

4,7 |

2 |

3563 |

УНИВЕРСАЛЬНОЕ ПЕРЕСТРАХОВОЧНОЕ |

572 008 |

2 591 |

6,6 |

|

|

3 |

3563 |

УНИВЕРСАЛЬНОЕ ПЕРЕСТРАХОВОЧНОЕ |

2 941 968 |

965 746 |

4,6 |

3 |

2713 |

ЭКПРЕСС РЕ |

536 383 |

237 |

6,2 |

|

|

4 |

718 |

СРЕДНЕВОЛЖСКАЯ ПЕРЕСТРАХОВОЧНАЯ |

2 481 008 |

450 407 |

3,9 |

4 |

2877 |

МЕГАРУСС-Д |

475 380 |

200 917 |

5,5 |

|

|

5 |

3680 |

ЗОЛОТОЙ ГАРАНТ |

2 470 359 |

504 999 |

3,9 |

5 |

718 |

СРЕДНЕВОЛЖСКАЯ ПЕРЕСТРАХОВОЧНАЯ |

462 008 |

1 428 |

5,3 |

|

|

6 |

3766 |

АЛИСМА |

2 101 097 |

261 725 |

3,3 |

6 |

3623 |

ПРЕМЬЕР-ПОЛИС |

434 104 |

246 543 |

5,0 |

|

|

7 |

3492 |

РЕСПЕКТ-ПОЛИС |

1 464 392 |

63 337 |

2,3 |

7 |

3680 |

ЗОЛОТОЙ ГАРАНТ |

408 724 |

86 599 |

4,7 |

|

|

8 |

3623 |

ПРЕМЬЕР-ПОЛИС |

1 459 460 |

365 312 |

2,3 |

8 |

3310 |

НЭСО |

383 691 |

67 696 |

4,4 |

|

|

9 |

3923 |

КОЛУМБ |

1 366 432 |

12 698 |

2,2 |

9 |

3770 |

СТОЛИЧНЫЙ ПЕРЕСТРАХОВОЧНЫЙ ЦЕН |

283 008 |

49 784 |

3,3 |

|

|

10 |

2713 |

ЭКПРЕСС РЕ |

1 341 260 |

52 327 |

2,1 |

10 |

3766 |

АЛИСМА |

276 870 |

13 815 |

3,2 |

|

|

11 |

1 |

РОСГОССТРАХ |

1 340 374 |

285 206 |

2,1 |

11 |

2708 |

ЧРЕЗВЫЧАЙНАЯ СТРАХОВАЯ КОМПАНИЯ |

232 270 |

- |

2,7 |

|

|

12 |

2877 |

МЕГАРУСС-Д |

1 339 309 |

336 719 |

2,1 |

12 |

3464 |

ТНП-ГАРАНТ |

206 815 |

29 417 |

2,4 |

|

|

13 |

3770 |

СТОЛИЧНЫЙ ПЕРЕСТРАХОВОЧНЫЙ ЦЕНТР |

1 330 973 |

97 220 |

2,1 |

13 |

3961 |

ДЕЛОВОЕ СООБЩЕСТВО |

194 602 |

27 081 |

2,2 |

|

|

14 |

3725 |

БАСТИОН-ЛАЙН |

1 290 670 |

145 364 |

2,0 |

14 |

2895 |

ВОСТОК-АЛЬЯНС |

190 078 |

73 749 |

2,2 |

|

|

15 |

3522 |

ИНТЕРПОЛИСТРАСТ |

1 219 397 |

97 591 |

1,9 |

15 |

3955 |

ПРОФИ РЕ |

168 185 |

2 369 |

1,9 |

|

|

16 |

3971 |

МЕГАРУСС РЕ |

1 176 101 |

259 637 |

1,9 |

16 |

1229 |

ЛОНЖА |

164 663 |

27 184 |

1,9 |

|

|

17 |

3955 |

ПРОФИ РЕ |

1 148 115 |

171 294 |

1,8 |

17 |

3522 |

ИНТЕРПОЛИСТРАСТ |

151 267 |

62 828 |

1,7 |

|

|

18 |

1522 |

ТРАНССИБ РЕ |

1 122 105 |

248 484 |

1,8 |

18 |

3492 |

РЕСПЕКТ-ПОЛИС |

148 654 |

62 325 |

1,7 |

|

|

19 |

3540 |

КОНЦЕПЦИЯ РЕ |

1 092 232 |

109 236 |

1,7 |

19 |

3605 |

ИТЕРМА |

131 606 |

5 |

1,5 |

|

|

20 |

3961 |

ДЕЛОВОЕ СООБЩЕСТВО |

982 729 |

28 552 |

1,6 |

20 |

3782 |

СТРАХОВОЕ ОБЩЕСТВО ФЕНИКС |

130 020 |

18 076 |

1,5 |

|

Тор 20 по страхованию имущества и финансовых рисков |

Тор 20 по страхованию ответственности |

|||||||||||

|

№ п/п |

Рег. № |

Наименование |

Страховые премии |

Страховые выплаты |

Доля рынка |

№ п/п |

Рег. № |

Наименование |

Страховые премии |

Страховые выплаты |

Доля рынка |

|

|

1 |

928 |

ИНГОССТРАХ |

2 867 728 |

1 307 393 |

6,0 |

1 |

928 |

ИНГОССТРАХ |

891 299 |

514 593 |

14,4 |

|

|

2 |

3175 |

КАПИТАЛЪ ПЕРЕСТРАХОВАНИЕ |

2 833 701 |

288 370 |

5,9 |

2 |

3923 |

КОЛУМБ |

566 413 |

6 997 |

9,2 |

|

|

3 |

3563 |

УНИВЕРСАЛЬНОЕ ПЕРЕСТРАХОВОЧНОЕ |

2 254 407 |

960 271 |

4,7 |

3 |

3175 |

КАПИТАЛЪ ПЕРЕСТРАХОВАНИЕ |

499 191 |

- |

8,1 |

|

|

4 |

3680 |

ЗОЛОТОЙ ГАРАНТ |

1 823 478 |

388 397 |

3,8 |

4 |

177 |

ЭРГО РУСЬ |

305 327 |

50 816 |

4,9 |

|

|

5 |

718 |

СРЕДНЕВОЛЖСКАЯ ПЕРЕСТРАХОВОЧНАЯ |

1 745 375 |

447 009 |

3,6 |

5 |

718 |

СРЕДНЕВОЛЖСКАЯ ПЕРЕСТРАХОВОЧНАЯ |

273 625 |

1 617 |

4,4 |

|

|

6 |

3766 |

АЛИСМА |

1 736 954 |

247 910 |

3,6 |

6 |

1522 |

ТРАНССИБ РЕ |

269 535 |

7 961 |

4,4 |

|

|

7 |

3492 |

РЕСПЕКТ-ПОЛИС |

1 280 291 |

1 012 |

2,7 |

7 |

3680 |

ЗОЛОТОЙ ГАРАНТ |

238 157 |

30 003 |

3,9 |

|

|

8 |

3725 |

БАСТИОН-ЛАЙН |

1 077 100 |

73 133 |

2,2 |

8 |

3623 |

ПРЕМЬЕР-ПОЛИС |

201 451 |

28 076 |

3,3 |

|

|

9 |

3522 |

ИНТЕРПОЛИСТРАСТ |

1 041 512 |

28 396 |

2,2 |

9 |

3782 |

СТРАХОВОЕ ОБЩЕСТВО ФЕНИКС |

178 444 |

15 098 |

2,9 |

|

|

10 |

3770 |

СТОЛИЧНЫЙ ПЕРЕСТРАХОВОЧНЫЙ ЦЕНТР |

1 019 871 |

47 436 |

2,1 |

10 |

621 |

ВОЕННО-СТРАХОВАЯ КОМПАНИЯ |

132 904 |

3 207 |

2,1 |

|

|

11 |

3971 |

МЕГАРУСС РЕ |

984 307 |

187 365 |

2,0 |

11 |

3647 |

РОСТРА |

122 057 |

641 |

2,0 |

|

|

12 |

3955 |

ПРОФИ РЕ |

967 220 |

166 178 |

2,0 |

12 |

3087 |

РОСЛЕС-РЕ |

117 322 |

8 187 |

1,9 |

|

|

13 |

3540 |

КОНЦЕПЦИЯ РЕ |

930 713 |

31 317 |

1,9 |

13 |

1 |

РОСГОССТРАХ |

113 627 |

2 903 |

1,8 |

|

|

14 |

2877 |

МЕГАРУСС-Д |

860 606 |

132 656 |

1,8 |

14 |

3563 |

УНИВЕРСАЛЬНОЕ ПЕРЕСТРАХОВОЧНОЕ |

113 489 |

1 655 |

1,8 |

|

|

15 |

1522 |

ТРАНССИБ РЕ |

837 263 |

238 984 |

1,7 |

15 |

3725 |

БАСТИОН-ЛАЙН |

109 293 |

7 209 |

1,8 |

|

|

16 |

3623 |

ПРЕМЬЕР-ПОЛИС |

823 905 |

90 693 |

1,7 |

16 |

2713 |

ЭКПРЕСС РЕ |

107 129 |

708 |

1,7 |

|

|

17 |

290 |

РОСНО |

823 377 |

182 095 |

1,7 |

17 |

1182 |

ТИТ |

100 723 |

1 130 |

1,6 |

|

|

18 |

3935 |

ТВЕРСКОЕ ПЕРЕСТРАХОВОЧНОЕ |

798 823 |

214 142 |

1,7 |

18 |

3849 |

ТРАНС РЕ |

100 180 |

- |

1,6 |

|

|

19 |

3813 |

ФЛАГМАН |

779 286 |

397 564 |

1,6 |

19 |

1967 |

АВИКОС |

94 318 |

1 149 |

1,5 |

|

|

20 |

3961 |

ДЕЛОВОЕ СООБЩЕСТВО |

776 441 |

1 471 |

1,6 |

20 |

3728 |

ИНТЕЛЛЕКТ-ГАРАНТ |

89 209 |

- |

1,4 |

По данным Федеральной службы страхового надзора

Приложение 2

Показатели перестраховочной деятельности по договорам, переданным в перестрахование в 1 полугодии 2007 года

|

Наименование показателя |

Страхование жизни |

Страхование иное, чем страхование жизни |

||

|

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Премии всего |

8 399 655 |

100 |

274 750 960 |

100 |

|

Премии, переданные в перестрахование |

185 010 |

2 |

72 857 112 |

27 |

|

в т. ч.: на территории РФ |

43 293 |

0,4 |

44 664 730 |

16 |

|

за пределами РФ |

135 464 |

1,6 |

28 186 129 |

11 |

|

Оплаченные убытки (страховые выплаты) |

9 274 531 |

100 |

90 971 018 |

100 |

|

Доля перестраховщиков в выплатах по договорам страхования |

1 299 385 |

14 |

10 784 586 |

12 |

|

в т. ч.: на территории РФ |

657 590 |

7 |

5 939 263 |

7 |

|

за пределами РФ |

663 061 |

7 |

4 866 589 |

5 |

|

Резервы по страхованию жизни |

21 346 891 |

100 |

- |

- |

|

Доля перестраховщиков в резервах по страхованию жизни |

3 912 966 |

18 |

- |

- |

|

в т. ч.: на территории РФ |

1 920 404 |

9 |

- |

- |

|

за пределами РФ |

2 021 490 |

9 |

- |

- |

|

Резерв незаработанной премии |

- |

- |

2141 04 073 |

100 |

|

Доля перестраховщиков в РНП |

- |

- |

46 639 034 |

22 |

|

в т. ч.: на территории РФ |

- |

- |

30 227 495 |

14 |

|

за пределами РФ |

- |

- |

16 411 001 |

8 |

|

Резервы убытков |

- |

- |

97 279 984 |

100 |

|

Доля перестраховщиков в РУ |

- |

- |

24 008 115 |

25 |

|

в т. ч.: на территории РФ |

- |

- |

11 846 859 |

12 |

|

за пределами РФ |

- |

- |

12 157 865 |

13 |

По данным Федеральной службы страхового надзора