Управление развитием персонала и оценка деятельности коммерческого банка

Содержание

Управление развитием персонала

Рейтинговая система оценки деятельности банка RATE

Задача

Список использованных источников

Управление развитием персонала

Управлению персоналом коммерческого банка отводится важнейшая роль. Эффективность банковской деятельности во многом зависит от людей, которые либо руководят банком, либо выполняют отдельные банковские операции, У банка могут быть и деньги, и хорошие клиенты, но культура работы, квалификация людей, выполняющих отдельные операции, не отвечают требованиям потребителя банковских услуг. Ясно, что и в первом, и во втором случае банк не получит хорошего результата, ибо его персонал по своему профессиональному потенциалу отстает от других кредитных институтов.

Общепризнанно, что хороший банк — это такой банк, в котором работают профессионалы. Поэтому открывает перечень служебных требований, которым должен отвечать сотрудник банка, именно профессионализм. Продолжает этот перечень профессиональная этика. Человек, работающий в банке, должен быть честным и порядочным. Вне зависимости от должности он должен сохранить коммерческую тайну.

Далее в перечень требований входит дисциплинированность. Прежде всего личная, но в сочетании с профессиональными обязанностями она приобретает ярко выраженное профессиональное качество - обязательность, которая служит дополнительным аргументом при оценке надежности и доверительности.

Большое значение имеет также способность к творчеству. В постоянно изменяющейся экономической ситуации ценятся специалисты с нетрадиционным подходом к решению проблем, возникающих при расширении спектра банковских услуг.

Важнейшую роль играют основательная общая подготовка, широкий кругозор банковского специалиста.

В банке должна быть разработана эффективная система повышения квалификации персонала. Она должна предоставлять сотрудникам возможность профессионального роста

Стимулом формирования профессиональных качеств для сотрудников банка могут быть постоянная или периодическая аттестация и ее влияние на разработанную тарифную систему оплаты труда. Аттестация — это не столько повод отнести того или иного сотрудника к соответствующей категории с точки зрения оплаты его труда, сколько возможность упорядоченной оценки того, что сделал работник для достижения требуемого качественного уровня, а также способ проверки эффективности используемых критериев и целесообразности их изменения или совершенствования.

Система профессиональной подготовки и повышения квалификации должна охватывать всех без исключения сотрудников банка на всех уровнях управления и деятельности с определенной периодичностью и регулярностью.

Система профессиональной подготовки кадров должна начинаться с анализа соответствующего кадрового состава прежде всего с точки зрения его профессионально-образовательного уровня и опыта работы, а также итогов предыдущей аттестации. Тем самым определяется необходимость привлечения молодых кадров со стороны, повышения квалификации неопытных работников банка и профессионального совершенствования отдельных кадровых сотрудников.

Осуществление всех этих задач возлагается на службу кадрового обеспечения банка. К функциям службы относятся:

- анализ имеющегося кадрового состава с точки зрения профессионального опыта, образовательного ценза и соответствия требованиям кадровой политики;

- разработка кадровой политики банка, исходя из его стратегии и тактических задач;

- координация деятельности по разработке классификации основных требований к сотрудникам банка, предъявляемых при осуществлении ими своих профессиональных задач на всех уровнях управления и типовых рабочих местах в банке;

- проведение систематической аттестации для определения степени соответствия профессионального уровня сотрудников банка предъявляемым им основным квалификационным требованиям;

- разработка системы тарифной оплаты труда;

- разработка принципов, правил и механизма постоянного повышения квалификации;

- организация системы подготовки, отбора, испытания и профессионального роста будущих специалистов банка;

- постоянное взаимодействие с учебными заведениями;

- координация работы по мотивации сотрудников банка;

- кодекс правил социальной защиты сотрудников банка. Важное значение должно придаваться созданию корпоративной культуры банка. Под корпоративной культурой банка понимается отношение к клиентам, госорганизациям, стремление к мировым стандартам и расширению своих услуг, системам учения, нормам поведения и ряду других ценностей. Успех банка может в большей степени зависеть от степени корпоративной культуры, чем от многих других факторов организации, высокий уровень корпоративной культуры облегчает коммуникацию и процесс принятия решений, упрощает сотрудничество на основе доверия. На наш взгляд, наиболее важным фактором высокой корпоративной культуры являются ее неформальное воздействие на молодых работников, опосредованное развитие их личных и профессиональных качеств через работающие правила и нормы, носителем которых является персонал, его ведущие специалисты и опытные «кадровые» работники.

Отметим следующие параметры, присущие высокой корпоративной культуре:

внимание к результатам деятельности;

«клиент — во главе внимания»;

личная ответственность за результат;

продвижение по способностям;

вознаграждение сильнее наказания;

открытое общение;

активный руководитель, участвующий во всей деятельности банка.

Повысить корпоративную культуру можно только комплексно с помощью системы мер, направленных на выявление внутренних неиспользованных резервов персонала, которая является реализацией идеи интенсивного подхода к развитию. В рамках этой общей системы предлагается:

1) создание принципиально новой системы контроля за работой персонала;

введение гибкой системы стимулирования деятельности сотрудников;

развитие горизонтальных, в частности формализованных связей между подразделениями банка;

«двойная лестница» карьеры сотрудников;

рационализация процедур взаимодействия руководителей и персонала банка;

введение системы взаимо- и самообучения персонала;

демократизация процесса подготовки и принятия решений;

изменение содержания работы с кадрами;

подготовка «Правил для персонала банка», «Памятки для руководителя подразделения банка», положений о подразделениях банка, должностных инструкций для сотрудников.

Современная система контроля за работой персонала, практикуемая в развитых странах, существенно отличается от привычных для нас форм. В отечественной практике такой контроль — это в основном проверка выполнения сотрудниками их обязанностей, а также поручений руководства. Обычно любой этап контроля заканчивается замечаниями в адрес проверяемых. Сейчас в ряде стран все шире используется идея гуманизации контроля. Он применяется как способ выявления проблем, в решении которых сотрудникам необходима помощь со стороны руководства. И действительно, как показывает практика, чаще всего сотрудник работает плохо не потому, что безответственен, а потому, что ему не хватает опыта, знаний, понимания целей организации в целом. Кроме того, ему часто недостает положительных стимулов в работе в виде дружеской поддержки, похвалы, одобрительной оценки его действий. Прекрасным инструментом, обеспечивающим создание такой обстановки в коллективе, и служит контроль. Он должен осуществляться руководителем -л виде совместного с сотрудником анализа его работы, поиска истинных причин его неудач, а затем тут же переходить в учебу сотрудника руководителем, передачу опыта, подробный инструктаж.

Если процесс контроля сопровождается благожелательной оценкой усилий и результатов работы сотрудника и любые его достижения отмечаются публично на совещаниях и собраниях коллектива, то сотрудник сам будет стремиться поддерживать такую систему контроля. Ведь она позволяет ему реализовать важнейшую человеческую потребность в высокой оценке окружающих.

Наилучший стимул, побуждающий сотрудников к эффективной работе, — незамедлительная и справедливая реакция на их действия. Если работника поощрили или наказали незаслуженно, или же чересчур поздно, или применили ко всем одинаковые меры без учета индивидуального вклада, то эффект подобного «стимула» обычно противоположен планируемому. Так, практически не дает результата одновременное и равное для всего коллектива повышение зарплаты. Нельзя сводить стимулы только к материальным вознаграждениям: весь мировой опыт показывает быстро возрастающую значимость морально-психологических факторов.

Развитие горизонтальных связей между подразделениями банка осуществляется в виде обмена знаниями, технологиями, идеями, оценками, документами, текущей информацией. Формы взаимодействия должны выбираться исходя из конкретных требований практики, интересов каждого сотрудника.

Исследования показывают, что практически все подразделения любого банка испытывают недостаток в информации. Существующие информационные потоки между отделами обычно не узаконены, не формализованы, возникают стихийно, но не отражают многих потребностей сотрудников. Часть их, как правило, плохо представляет общую ситуацию в банке, не знают, чем занимаются в соседнем отделе. Это мешает сотруднику ощущать свою работу частью общего дела. Очевидно, каждый отдел банка должен определить, какую информацию, в каком виде и с какой периодичностью ему следует получать из других отделов. Часть этой информации, например, ежедневный баланс банка, целесообразно передавать во все подразделения. Структура информационных потоков должна регулярно уточняться и корректироваться.

Большое внимание следует уделять обмену аналитическими и прогностическими оценками. Например, сильные колебания на валютном рынке существенно влияют на ситуацию в других сферах, в которых работает банк: на рынок кредитов, фондовый рынок и т.д. Специалисты по валютным операциям, если они следят за динамикой своего рынка, могут в известной мере предсказать его конъюнктуру и сориентировать другие подразделения на упреждающие действия. Так и любой отдел, работая в своем узком секторе, может помогать банку, как единому организму реагировать на изменение ситуации. Только такой системный подход к информационному обмену позволяет гибко управлять балансом банка, постоянно меняя приоритеты в зависимости от доходности в той или иной сфере банковской деятельности.

Известно, что представление сотрудников о своей будущей деловой карьере могут становиться сильным стимулом их активности и эффективной работы. Однако при существующих традициях в отечественных банках работник, начиная с уровня главного специалиста отдела, может быть повышен в должности только при переходе на руководящую работу - начальником отдела и т.д. Вместе с тем далеко не у всех специалистов, выдвигаемых руководителями, есть соответствующие способности, знания и опыт. В ряде западных фирм, которые столкнулись с этой проблемой, введена так называемая двойная лестница карьеры. Это означает, что специалист может расти профессионально, не переходя на административную должность. Так, после главного специалиста могла бы, например, следовать должность «специалист банка» или «советник председателя правления», что по статусу соответствовало бы должности начальника отдела. Затем следовали бы должности «старший специалист банка» или «старший советник» и т.д.

Это нововведение представляется актуальным — ведь сейчас в банках нередко встречаются главные специалисты, которые переросли или скоро перерастут рамки этой должности, однако назначать их начальниками подразделений по разным причинам затруднительно. Если не будет использован предложенный выше прием, эти специалисты лишатся одного из важных стимулов хорошей работы.

Опыт отечественных банков показывает, что знаний, приобретенных работниками в вузах, на семинарах, недостаточно: не хватает системности и практической направленности. Восполнить пробелы чаще всего удается лишь в ходе практической работы, если, конечно, она организована так, чтобы обеспечить обучающий эффект. Во многих западных корпорациях созданы эффективные системы внутрифирменного обучения.

Система внутрифирменного обучения включает:

1. Взаимообучение. Оно направлено на формирование и узкопрофессиональных, и универсальных знаний. Узкопрофессиональные знания приобретаются в ходе специально организованного обучения с более знающими коллегами в виде семинаров, деловых игр, тренингов. При этом каждый из работников отдела специализируется в каких-то отдельных направлениях работы, передавая свои знания другим сотрудникам отдела. Профессиональное взаимообучение происходит и при регулярных обсуждениях в отделах их насущных проблем, коллективном планировании работы. Взаимообучение помогает приобрести и универсальные знания, если сотрудники участвуют в обсуждении актуальных проблем на совещаниях, проводимых председателем правления, другими отделами, проходят стажировки и обучение в других отделах.

2. Самообучение. Оно направлено на достижение тех же целей: приобретения и универсальных, и узкоспециальных знаний. Существенное отличие метода самообучения не столько в приемах постижения знаний, сколько в возможностях планирования этой деятельности. Самообучение должно осуществляться не стихийно, не только под влиянием личных интересов сотрудника. План самообразования каждого работника желательно формулировать и корректировать всем отделом исходя из реальных потребностей рынка — интересов клиентов, партнеров, акционеров или пайщиков, особенностей макроэкономической ситуации, действий конкурентов и т.д., а также учитывая интересы отдела и банка в целом.

Естественно, цели и взаимообучения, и самообучения должны быть тесно связаны с планами профессионального и должностного роста сотрудников, с их намерениями совершенствовать свою карьеру.

Демократизация названных процессов, безусловно, не самоцель, а только средство, обеспечивающее движение к двум целям. Первая из них — увеличение вклада каждого сотрудника в общий результат, максимальное использование его знаний и опыта. Вторая — создание атмосферы сотрудничества в коллективе и обучение конкретным приемам сотрудничества, умению работать в «команде».

К рассмотренным ранее формам совместной работы — обсуждениям в отделах и у председателя правления, взаимным стажировкам, собеседованиям — следует добавить любые методы, активизирующие совместную деятельность: конкурсы идей и проектов, подготовку аналитических и прогностических записок (сценариев), создание межотдельческих (проектных) групп, внедряющих новые направления в деятельность банка.

Все эти формы работы позволяют всесторонне, взвешенно подойти к подготовке решений, принимаемых персоналом банка. Конечно, решения по кардинальным проблемам должны принимать правление и его председатель, однако существует масса более мелких вопросов, по которым решения принимаются в отделах. И очень важно, чтобы они были точными, своевременными, учитывали интересы и клиентов, и сотрудников банка. Для этого и нужна демократизация.

Жизнь диктует необходимость ввести ряд дополнительных нетрадиционных функций в обязанности тех, кто обеспечивает работу с персоналом банка. По сути, необходимо создать новое направление работы — управленческое консультирование. Сюда следует отнести:

методологическое и организационное обеспечение всех описанных выше процессов;

помощь руководителям и сотрудникам подразделений в формировании стратегии и тактики, организации планирования и контроля;

проведение индивидуальных собеседований с сотрудниками для создания ими планов личной профессиональной карьеры, планов самообучения.

Совершенствование управленческих процедур должно обеспечиваться, в частности, четкой работой приемной председателя. По согласованию с председателем референт (секретарь) должен выполнять роль организатора информационных потоков, связанных с работой руководства банка.

Представляется целесообразным подготовить, обсудить в коллективе и утвердить ряд документов:

«Правила для персонала банка»;

«Памятка для руководителя подразделения банка»;

«Положение о подразделениях банка»;

должностные инструкции для работников банка.

Смысл этих документов не только в их содержании. Современный менеджмент считает, что процесс подготовки такого рода материалов, осмысление работы банка, совместное обсуждение значат для коллектива и его становления и развития порой даже больше, чем их содержание.

Рейтинговая система оценки деятельности банка RATE

коммерческий банк риск кадровый

Система RATE применяется Банком Англии для оценки финансовой устойчивости банков с 1997 г. Указанная система включает три взаимосвязанных блока: оценку риска (Risk Assessment); инструменты надзора (Tools); оценку эффективности применения инструментов надзора (Evaluation)."

Оценка риска

Оценка риска осуществляется на основе 9 оценочных факторов (критериев). Эти показатели отражают, во-первых, категории риска банковского бизнеса; во-вторых, адекватность и эффективность контроля за рисками.

Категория риска банковского бизнеса включает 6 оценочных факторов: капитал, активы, рыночный риск, доходность, обязательства, бизнес.

Анализ этих факторов осуществляется на основе изучения отчетов банков, тенденций изменения ключевых финансовых коэффициентов, стратегических планов и другой информации, доступной Банку Англии.

Оценка основных факторов категории риска банковского бизнеса производится путем анализа следующих показателей (табл. 1).

Категории контроля за рисками включают три основных фактора — внутренний контроль (Control), организация (Organisation) и менеджмент (Management).

Надзорные органы оценивают следующие компоненты категорий контроля (табл. 2).

Таблица 1. Оценка основных факторов риска банковского, бизнеса

|

Капитал |

Актины |

Рыночный риск |

Доходность |

Обязательства |

Бизнес |

|

Соотношение между основным и дополнительным капиталом, достаточность капитала для покрытия возникающих рисков |

Размер, сроки возврата, валюта, источники платежей и Географический и отраслевой разброс активов банка Тенденции изменения объемов активов, уровень неработающих и проблемных активов Состав и качественные характеристики заемщиков Методы возмещения рисков Подверженность активов рискам, связанным с субъектами, группами, рынками, географическими регионами Объем активов, подверженных риску в размере более чем 10% капитальной базы Уровень проблемных с точки зрения обеспечения активов Своевременное определение вероятных убытков Достаточность резервов на покрытие убытков от некачественных активов |

Типы банковских продуктов, их разнообразие и сложность Величина, состав открытой позиции (включая опционы). состав портфеля иностранных валют. включая оценку длительности валютной позиции Стабильность доходов от торговой деятельности, их тенденции и динамика Уязвимость банка при различных обстоятельствах и сценариях развития рынка Величина открытой позиции против ожидаемых доходов (возможность возмещения рисков) Источники покрытия потерь от изменения процентных рисков в зависимости от сложности ситуации Характер риска, т.е. его изменение в зависимости от переоценки и объемов, объем активов, переоцениваемых в зависимости от изменения обменного курса валют Рыночный риск в зависимости от тактических и стратегических целевых установок банка |

Общий уровень Прибыльности, динамика изменения прибыли банка, источники и доли прибыли от отдельных видов деятельности в общей сумме, возможность сохранения доходных источников Норма прибыли, разница между ставками привлечения и ставками размещения, чистая прибыль Доверие к нетрадиционным источникам доходов, размер прямых и накладных расходов Влияние налогового бремени и выплачиваемых дивидендов на формирование дохода банка Предыдущие результаты в формировании доходов банка Влияние различных стратегических инициатив на доходность Ожидаемая окружающая обстановка, включая экономическое и конкурентное давление |

Несоответствие в ликвидной позиции и способность банка отвечать необходимым требованиям ликвидности, соответствие надзорным требованиям по соблюдению необходимой ликвидности Доступ к кредитным линиям и фондам, средства, полученные от взаимосвязанных единиц Структура обязательств и их динамика Оценка рейтинговых агентств и доверие к банку со стороны контрагентов Тенденции и перспективы в структуре депозитов с учетом роста их объема, стабильности и стоимости для банка |

Ситуация и изменчивость экономической и политической обстановки в регионе, где работает банк, потенциальное влияние этих факторов на банковский бизнес Жизнеспособность Стратегического плана в зависимости от перспектив банковского бизнеса, ресурсы и мастерство, необходимые дли выполнения стратегических планов Намерение банка по развитию новых сфер банковской деятельности Соответствие информационной стратегии целям бизнеса и приоритетам Степень влияния, оказываемого группами взаимосвязанных клиентов, на направление деятельности банка Судебные прецеденты и жалобы, связанные с деятельностью групп клиентов или с деятельностью банка Достаточность и жизнеспособность информационной стратегии для планирования деловых инициатив Основные направления менеджмента в области кадров Риск потери репутации (степень делового предпринимательства, плохая реклама, степень доверия клиентов) |

Таблица 2. Оценка основных показателей контроля за рисками

|

Внутренний контроль |

Организация |

Менеджмент |

|

Уровень полномочий сотрудников и их разграничение. Процесс определения уровня риска, которому подвержена деятельность банка, в том числе в новых сферах деятельности; регулярность опенки влияния рисков на деятельность банка и принятия мер по их предупреждению. Применяемые методы оценки всех возможных рисков, которым может быть подвержена деятельность банка. Независимость процесса контроля за рисками в банковской деятельности. Практика, уровень квалификации и профессионализма персонала, осуществляющего контроль за рисками. Адекватность, точность и своевременность представления финансовых отчетов руководству банка. |

Организационная структура и положение банка в банковском холдинге или группе, частота ее изменения. Сложность структуры и ее логическое обоснование. Контроль со стороны акционеров за организационной структурой. |

Использование по крайней мере двух специалистов при осуществлении контрольных функций и других аспектов управления банком. Квалификация, опыт и способности штата управляющих. Стиль руководства, стандарты этики. Структура органов управления и порядок документооборота. Взаимодействие органов управления банка, комитетов и комиссий и соответствие количественного и качественного состава персонала. Уровень руководства, обеспечение контроля на всех направлениях деятельности. Назначение и вознаграждение руководителей среднего звена, длительность их пребывания на должности, мастерство, квалификация, их готовность и способность взять при необходимости на себя руководство банком. Готовность и способность поддерживать уровень надзора за банковской деятельностью на достаточном уровне. |

Давая предварительную оценку всем вышеперечисленным факторам, специалист Банка Англии одновременно определяет имеющиеся «информационные пробелы» о деятельности данного кредитного института и при необходимости может прибегнуть к встрече с руководителями разных уровней непосредственно в коммерческом банке. В ходе таких встреч основной упор делается на оценку факторов управления рисками, поскольку они в большей мере являются качественными, нежели количественными факторами, и их оценка строится на личном суждении и профессиональном мнении специалиста. Обсуждение ключевых вопросов с руководителями различных структурных подразделений позволяет определить стратегии банка в той или иной сфере деятельности, контроль за их внедрением, степень подверженности рискам, влияние (текущее или перспективное) на доходность.

На основе предварительной оценки и данных, полученных в ходе встречи с руководителями кредитной организации, осуществляется итоговая оценка. Она строится на основе компьютерных расчетов на панели RATE и состоит из двух частей:

обзор финансовой позиции, выводы о финансовой устойчивости кредитного института и адекватности применяемых надзорных действий и инструментов;

числовой рейтинг по каждому фактору и сводный рейтинг, рассчитанный на основе средней арифметической с учетом мнения специалиста Банка Англии.

Числовая рейтинговая система является исключительно внутренним инструментом оценки деятельности кредитных институтов, используемым Банком Англии для сопоставления их по уровню принимаемых рисков и оценки необходимости и степени контроля надзорного органа, а также набора принимаемых инструментов надзора.

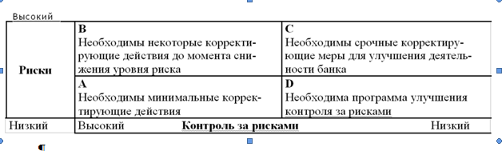

С учетом сводного рейтинга составляется матрица рисков, характеризующая соотношение подверженности деятельности банка рискам и методов контроля за ними (табл. 3).

Таблица 3. Матрица рисков

Квадрат А характеризуется наличием низкого уровня рисков и высокого уровня контроля за ними со стороны банка. Такой банк будет контролироваться надзорными органами в обычном режиме, и «надзорный период» при отсутствии прогнозируемых изменений в организации бизнеса (оказание новых услуг, расширение деятельности на отдельных мало изученных секторах рынка и т.д.) будет составлять 18—24 месяца.

Квадрат В характеризует банк с высоким уровнем контроля за рисками, однако банк в силу определенных причин имеет высокую подверженность различным рискам. Со стороны надзорных органов необходим средний уровень внимания, чтобы отслеживать текущее качество менеджмента и получать подтверждение тому, что даже высокие риски адекватно оцениваются и хорошо контролируются со стороны руководства банка. «Надзорный период» будет составлять 12—18 месяцев.

Квадрат С соответствует положению банка с высоким уровнем рисков и низким уровнем контроля за ними. Такая кредитная организация должна провести немедленные корректирующие действия для улучшения ситуации. Со стороны надзорных органов необходимо постоянное и серьезное внимание. Программа по надзору должна быть четко и хорошо разработана, основное внимание должно быть обращено на повышение качества менеджмента и способность руководства в кратчайшие сроки и с максимальной эффективностью решить стоящие перед банком проблемы. «Надзорный период» для таких банков будет самым коротким — от 6 месяцев до 1 года.

Квадрат D характеризует банк с низким уровнем рисков и вместе с тем с низким уровнем контроля за ними. В такой ситуации также необходимы срочные корректирующие действия, которые позволили бы обеспечить эффективный и качественный контроль за рисками, принимаемыми банком. Программа надзорных органов будет направлена на повышение качества менеджмента, внутреннего контроля, и «надзорный период» будет составлять в зависимости от конкретной ситуации в банке около 1 года.

Проведенная оценка риска в первой фазе RATE определяет работу надзорных органов во второй и третьей фазах оценки.

Инструменты надзора - этот этап включает разработку специфических для каждого кредитного института инструментов надзора, программ и подходов с целью наиболее эффективного осуществления надзорных функций, а также контроль за их осуществлением на протяжении «надзорного периода». Такими инструментами могут быть: отчеты о состоянии внутреннего контроля, проверки банка представителями департамента денежного обращения и кредитного департамента Банка Англии, взаимодействие с представителями надзорных органов других стран (в случае деятельности филиала за пределами Англии), встречи с главным менеджером банка, встречи с руководителем подразделения банка, ответственного за соответствие деятельности кредитного учреждения установленным надзорным нормам. На протяжении «надзорного периода» специалисты Банка Англии осуществляют контроль за эффективностью принимаемых мер и процедур в рамках надзора.

Оценка эффективности применения инструментов надзора - на этом этапе специалистами Банка Англии готовится заключение о работе на всем протяжении «надзорного периода», о сдвигах, произошедших за это время в деятельности кредитного института. Фактически этот этап завершает один «надзорный период» и является стартом для нового.

Обобщение зарубежной практики построения рейтинговых систем оценки надежности коммерческих банков позволяет выявить следующие характерные черты:

включение в число компонентов анализа и оценки: во-первых, банковских рисков, которым подвержена деятельность кредитных организаций; во-вторых, качество управления банковскими рисками (практика США и Англии);

сочетание анализа и оценки текущего финансового состояния кредитной организации с прогнозом на будущее (практика США);

сочетание оценки финансового состояния кредитной организации с анализом деятельности надзорных органов по отношению к проблемным банкам (практика Англии).

Задача

В портфеле имеется долгосрочная ссуда с основной суммой долга 100 млн. р. И фиксированной процентной ставкой 10%. Период уплаты процента – 1 раз в год. Срок ссуды – 3 года. На момент расчета рыночная стоимость, по данным последней переоценки составляет 120 млн. р., а новая рыночная ставка по долгосрочным ссудам – 11%. Какова будет чувствительность трехлетней ссуды, если ожидается изменение процентной ставки на 1%?

Решение

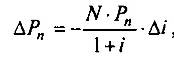

(1)

где D — продолжительность ссуды; N>g> — размер кредита по кредитному договору; g — договорная процентная ставка; i — новая рыночная ставка по долгосрочным ссудам на момент расчета; t — срок очередного процентного платежа; v>ti> — дисконтный множитель; Р>к> — рыночная (переоцененная) стоимость кредита; п — срок кредита.

(2)

г де

—

изменение

рыночной стоимости ссуды, вызванное

изменением процентной ставки, или

чувствительностью; N—

продолжительность

ссуды;

Р>п>

— рыночная

(переоцененная) стоимость кредита на

момент расчета; —

ожидаемое

изменение процентной ставки; i

-

процентная ставка на момент расчета.

(формула (2) показывает степень зависимости

рыночной стоимости ссуды от изменений

на денежном рынке, т.е. чувствительность

инструмента. Последняя во многом зависит

от срока, а также от современной стоимости

действующей в данный момент процентной

ставки.

де

—

изменение

рыночной стоимости ссуды, вызванное

изменением процентной ставки, или

чувствительностью; N—

продолжительность

ссуды;

Р>п>

— рыночная

(переоцененная) стоимость кредита на

момент расчета; —

ожидаемое

изменение процентной ставки; i

-

процентная ставка на момент расчета.

(формула (2) показывает степень зависимости

рыночной стоимости ссуды от изменений

на денежном рынке, т.е. чувствительность

инструмента. Последняя во многом зависит

от срока, а также от современной стоимости

действующей в данный момент процентной

ставки.

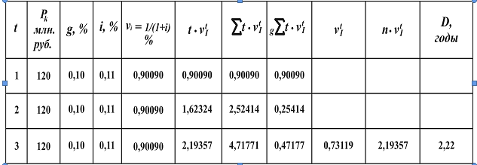

Таблица 1. Расчет продолжительности долгосрочных ссуд

Рассчитаем чувствительность 3-летней ссуды при изменении процентной ставки на 1% :

При наличии 3-летней ссуды в портфеле банка номиналом 100 млн. руб. и фиксированной ставки 10%, где рыночная стоимость на момент расчета оценивается в 120 млн. руб. и рыночная ставка по долгосрочным ссудам – 11%, то при росте последней на 1% банк понесет убыток, равный 1.74 млн. руб.

Список использованных источников

1.Основы банковского дела: Учеб. Пособие / Б.М. Войтешенко, В.В. Козловский, Т.Д. Брежнева и др.: Под ред. Ю.М. Ясинского. – Мн., 1999 – 448 с.

2.Основы банковской деятельности/ Под ред. Тагирбекова К.Р. – М., 2003 – 285 с.

3.Управление деятельностью коммерческого банка / Под ред. О.И. Лаврушина. – М.: Юрист, 2002, - 688 с.

4.Одегов Ю.Г. Банковский менеджмент: управление персоналом: учеб. Пособие / Ю.Г. Одегов, Т.В. Никонова, Д.А. Бездеолв. – М.: Экзамен, 2004. – 448 с.