Факторинговые операции коммерческих банков

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

высшего профессионального образования

"Чеченский государственный университет"

Финансово-ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

Кафедра Финансы и Кредит

Курсовая работа

По дисциплине: "Организация деятельности коммерческого банка"

Тема: "Факторинговые операции коммерческих банков"

Выполнил студент 5 курса

Специальности

Финансы и Кредит

Группа Банковское дело

Бетерханов Идрис

Содержание

Введение

1. Факторинг. Общие положения

1.1 Понятие факторинга

1.2 История развития факторинга

2. Факторинговые операции

2.1 Сущность, условия проведения и участники факторинговых операций

2.2. Виды факторинговых операций

3. Факторинговое соглашение (договор)

3.1. Подготовительный этап и содержание договора

3.2. Комиссионное вознаграждение

3.3. Методы установления предельных сумм по факторингу

Заключение

Литература

Введение

За последние несколько лет финансовая политика российских банков заметно изменилась. Потеряв возможность зарабатывать "быстрые " деньги на фондовом рынке, банки были вынуждены заняться активной кредитной деятельностью.

В результате сегодня некоторые банки, несмотря на существующие проблемы, все же развивают новый вид кредитования - факторинговое обслуживание, которое представляет собой переуступку неоплаченных долговых требований (счетов фактур и векселей), возникающих между контрагентами в процессе реализации товаров и оказания услуг на условиях коммерческого кредита, факторинговому отделу банка чаще всего на условиях немедленной оплаты до 90% от стоимости поставок и уплаты остальной части, за вычетом процента за кредит и комиссионных платежей, в строго обусловленные сроки независимо от поступления выручки от дебиторов, при этом факторинговый отдел банка также берет на себя бухгалтерское, информационное, сбытовое, страховое, юридическое и другое обслуживание поставщика.

Предприятия - производители товаров сразу же оценили достоинства факторинга. Преимущества заключения договора факторинга для поставщика очевидны. Такой вид кредитования позволяет им мгновенно решать проблемы ликвидности, увеличения скорости оборота средств и проблемы управления дебиторской задолженностью.

Факторинговое кредитование выгодно и покупателю продукции (или дебитору), который может получить товарный кредит (продавец поставляет товар с отсрочкой платежа под гарантии в среднем до 3 месяцев); избежать риска получения некачественного товара ; увеличить объем закупок ; ускорить оборачиваемость собственных средств.

Впрочем, факторинговые операции выгодны прежде всего самим банкам. Факторинг является и одним из наиболее перспективных видов банковских услуг. Это рискованный, но высокоприбыльный бизнес, эффективное орудие финансового маркетинга, одна из форм интегрирования банковских операций, которые наиболее приспособлены к современным процессам развития экономики. Факторинг позволяет более мобильно управлять финансовыми потоками, банки расширяют круг своих операций, постоянных клиентов, получают за проводимые факторинговые операции материальное вознаграждение (проценты по кредиту и плату за обслуживание).

Наконец, необходимо отметить, что факторинг имеет большое значение и во внешнеторговой деятельности, открывая уникальные возможности как для предприятий, импортирующих товары в Россию, так и для российских предприятий - экспортеров.

Наряду с минимизацией валютных рисков факторинг открывает уникальные возможности для предприятий, импортирующих товары в Россию, являясь не чем иным, как товарным кредитом. При получении международного статуса "фактора " российский банк становится для иностранных фактор -фирм гарантом безопасности и надежности бизнеса, беря на себя обязательство оплаты иностранной компании отгруженного в Россию товара. Для таких импортеров факторинг - способ избежать дорогостоящего кредитования и повысить эффективность использования собственных средств.

Кроме того, велика роль и экспортного факторинга для нашей страны. Опыт зарубежных стран и ряд преимуществ экспортного факторинга по сравнению с другими формами расчетов в международной торговле позволяют прогнозировать рост его популярности среди российских экспортеров.

Сейчас на долю факторинговых операций приходится лишь около 1% всего кредитного рынка. Активно занимаются этим видом кредитной деятельности всего несколько банков. По каким же причинам столь перспективная банковская услуга в России пока что не нашла столь широкого применения, как на Западе ?

Во -первых, тормозящим моментом является несовершенство правовой базы, почти полное отсутствие отработанной методики совершения факторинговых операций, нехватка справочной и научной литературы.

Во -вторых, существует ряд проблем, связанных с макроэкономическими преобразованиями, происходящими в нашей стране. Немногие из коммерческих банков проводят факторинговые операции, хотя и имеют эти операции в спектре своих услуг.

В-третьих, для повышения качества банковских услуг банкам необходимо решить внутренние проблемы, связанные с организацией их деятельности (процедуры и функции, организация информационных потоков, повышение качества учета и отчетности), с управлением (обеспечение ликвидности, анализ комиссий) и с подготовкой квалифицированных кадров. Как уже было отмечено, факторинг не нашел пока широкого распространения в России, но в целом он, на мой взгляд, имеет большое будущее.

1. Факторинг. Общие положения

1.1 Понятие факторинга

Факторинг (от англ. factor – агент, посредник) является разновидностью комиссионной операции, сочетающейся с кредитованием оборотного капитала поставщика, и связан с переуступкой факторинговой компании неоплаченных долговых требований (счетов-фактур и векселей), возникающих между контрагентами в процессе реализации товаров и услуг. В настоящее время в мировой практике факторинг развился в универсальную систему обслуживания поставщика, включающую бухгалтерское, информационное, сбытовое, страховое, кредитное и юридическое обслуживание.

Факторинг – это покупка банком или специализированной факторинговой компанией денежных требований поставщика к покупателю и их инкассация за определенное вознаграждение. Но есть и ряд других определений факторинга.

Факторинг – определенный вид торгово-комиссионных операций, сочетающихся с кредитованием оборотного капитала поставщика, связанный с инкассированием его дебиторской задолженности (неоплаченными счетами-фактурами в процессе реализации товаров и услуг). Именно поэтому факторинговые операции называют еще кредитованием продаж поставщика или предоставлением факторингового кредита поставщику.

В Гражданском кодексе РФ в гл. 43 дается описание финансирования под уступку денежного требования, но точное определение факторинга в российском гражданском праве отсутствует.

В Оксфордском толковом бизнес - словаре факторинг определяется как покупка со скидкой долгов, причитающихся другому, с целью получения прибыли от их взыскания.

В словаре Макмиллана факторинг рассматривается как метод избавления от торговых долгов, при котором предприятие продает финансовому институту имеющиеся у него долговые обязательства других предприятий.

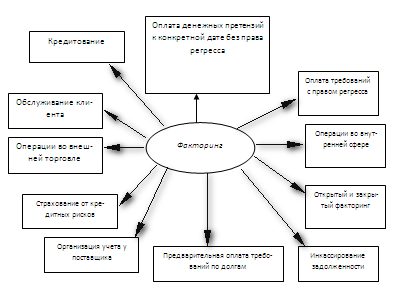

Рис.Сферы применения факторинга.

Конвенция о международном факторинге, принятая в 1988 г. Международным институтом унификации частного права, определяет финансовую услугу как факторинг в том случае, если она удовлетворяет минимум двум из четырех пунктов:

- наличие кредитования в форме предварительной оплаты долговых требований;

- ведение бухгалтерского учета поставщика, прежде всего учета реализации;

- инкассирование его задолженности;

- страхование поставщика от кредитного риска.

Если обобщить и проанализировать рассмотренные определения факторинга, то его можно определить как комплекс комиссионно-посреднических услуг по авансированию и инкассированию дебиторской задолженности, страхованию кредитных рисков, с последующим информационным, бухгалтерским, консалтинговым и юридическим сопровождением клиента, оказываемых на договорной основе и за фиксированную плату. К сфере деятельности факторинга традиционно не относятся: долги частных лиц, задолженности, возникающие при кредитных операциях, и любые долги, обусловленные дальнейшим исполнением контракта со стороны поставщика или его покупателя.

Благодаря факторинговому обслуживанию поставщику создаются условия для концентрации его на основной, производственной деятельности, ускорения оборота его капитала, повышения в нем доли производительного капитала и, соответственно, увеличение его доходности. Поставщик может планировать поступление средств и погашение собственной задолженности. Авансирование факторинговой компанией поставщика, размер которого зависит от текущего уровня производства, не создает для него нового пассива, следовательно, не уменьшает его кредитоспособности. Факторинг уменьшает сумму баланса поставщика и улучшает его структуру, увеличивая показатель соотношения собственного и привлеченного капитала.

При заключении соглашения о факторинговом обслуживании поставщик имеет возможность отказаться от собственного штата служащих, выполняющих те функции, которые берет на себя факторинговая компания. В результате возникает известная экономия; в сочетании с выгодами от кредитования она компенсирует достаточно высокую стоимость обслуживания. Однако необходимо подчеркнуть, что подобное обслуживание дает все упомянутые выше преимущества только в том случае, если получаемые средства используются для удовлетворения растущих потребностей в оборотном капитале.

Классический факторинг в той форме, в которой он практикуется во всем мире, предполагает наличие коммерческого кредита, т.е. кредита, предоставляемого в товарной форме продавцами покупателям в виде отсрочки платежа за проданные товары и оформляемого открытым счетом. Последнее означает, что продавец отгружает товар покупателю и направляет в его адрес товарораспорядительные документы, относя сумму задолженности в дебет счета, открытого им на имя покупателя. Платеж по открытому счету осуществляется обычно в пределах 30-90 дней с даты отгрузки и выставления счета. Проценты за пользование кредитом по открытому счету устанавливаются на низком уровне или не взимаются совсем. Открытый счет предполагает высокую степень взаимного доверия, и применяется обычно во взаимоотношениях постоянных контрагентов: фирм и их филиалов, с брокерами при многократных поставках одного товара, особенно мелкими партиями.

Наряду с такими важнейшими достоинствами коммерческого кредита, как содействие процессу производства, реализации продукции и простота оформления, ему присущ и ряд недостатков. К примеру, в случае, если оплата долгового требования осуществляется раньше обусловленного времени, должник получает скидку с указанной в счете суммы. Однако, если он просрочил дату платежа, сумма остается неизменной. Таким образом, существует финансовый стимул долгосрочного платежа, но не существует аналогичного стимула своевременной оплаты. В результате предприятия, которые испытывают затруднения с наличными денежными средствами и которым приходится прибегать к той или иной форме заимствования, в значительной степени заинтересованы в получении именно коммерческого кредита из-за возможной экономии на процентах при непогашении его в срок. Второй отрицательный момент заключается в значительной вариации фактических сроков коммерческого кредита по отраслям и странам в зависимости от характера товара, рынка и структуры компании, предоставляющей или берущей кредит. Все это создает дополнительные трудности при планировании отдельной компанией своих наличных поступлений.

Предоставление коммерческого кредита, особенно на условиях открытого счета, когда покупатель не выдает продавцу никакого долгового обязательства, всегда предполагает риск. Прежде всего, в течение срока кредита должник может обанкротиться. Кроме того, для сделок, предполагающих предоставление коммерческого кредита, велика вероятность появления сомнительных долгов. Поэтому широкое распространение коммерческого кредита приводит к необходимости эффективного управления им: своевременного инкассирования долговых требований для минимизации потерь от просрочки платежа и предоставления появления сомнительных долгов. Именно факторинговая компания в силу характера предоставляемых ею услуг способна осуществлять подобное управление и страхование связанных с коммерческим кредитом рисков. Таким образом, можно говорить о том, что с помощью факторинга происходит институционализация коммерческого кредита, т.е. поглощение его учреждениями кредитно-финансовой сферы.

1.2 История развития факторинга

Начало операциям факторинга положил созданный в Англии еще в XVII в. Дом факторов (House of Factors). Перед фактором, знавшим товарный рынок, платежеспособность покупателей, законы и торговые обычаи данной страны, ставились задачи поиска надежных покупателей, хранения и сбыта товара, а также последующего инкассирования торговой выручки.

Однако бурное развитие факторинговой деятельности наблюдается в Северной Америке лишь во второй половине XIX в. При этом первоначально американские факторы всего лишь принимали у производителей товар для реализации. Особенно ярко это проявлялось в сфере торговли текстилем. Но с течением времени, в связи с введением в Европе высоких таможенных пошлин на текстиль, производители начали создавать собственные системы сбыта своей продукции на европейском рынке, которые включали в себя и элементы производства. В результате этого американские факторы вынуждены были изменить форму своей деятельности, преобразившись из посредников при продаже товаров (agent factoring) в институты, финансирующие производителей товаров (credit factoring). Они разработали также своё ноу -хау о способе финансирования клиентов, которое включало дисконт и исполнение получаемых от клиентов денежных требований, а также принятие на себя финансовых рисков. В сферу своей деятельности факторы включали также ведение бухгалтерии производителей, внесение денежных авансов в счет будущих поступлений от контрагентов и предоставление кредитов для закупки сырья и финансирования производства. Таким образом, американские факторы начали осуществлять деятельность, типичную для банковских организаций. Данная схема настолько прижилась в США, что в настоящее время 90 % производителей текстиля используют схему факторинга.

В начале 60- х гг. прошлого века началась экспансия американских товаропроизводителей в Западную Европу, что привело к активизации деятельности европейских факторинговых компаний. Уже к середине 60- х гг. были созданы две крупнейшие факторинговые ассоциации : IFG (International Factors Group) и FCI (Factors Chain International). Объем факторинговых операций неуклонно возрастал, увеличивалось количество факторинговых компаний, работающих как на внутреннем, так и на международном рынках. Этот процесс продолжается и по сей день. По данным FCI, мировой оборот факторинговых операций вырос в с 1996 г. по 2001 г. более чем в 2,3 раза, составив 720,19 млрд евро, причем более 96 % объема факторинга пришлось на внутренний факторинг.

Необходимость унификации регулирования факторинговой деятельности в связи с частично международным характером её использования привела к созыву в Оттаве в 1988 г. дипломатической конференции по принятию проектов конвенций о международном факторинге и международном финансовом лизинге, которые были подготовлены Международным институтом унификации частного права (УНИДРУА). Одним из итоговых документов данной конференции явилась Конвенция УНИДРУА о международном факторинге, подписанная 28 мая 1988 г.

Данная Конвенция сыграла значительную роль в развитии факторинговой деятельности, поскольку национальное законодательство многих государств не содержало практически никаких норм, регулирующих факторинг. Она послужила основой для разработки национального законодательства в данной области, после её принятия ряд государств ввели факторинг в систему своего гражданского права.

В частности, новая редакция Гражданского кодекса Российской Федерации содержит главу, посвященную отношениям факторинга, которые именуются как "финансирование под уступку денежного требования ". Факторинг в России Объём рынка факторинга по данным "Factors Chain International" (в млрд. US$ за 2006 г.) [1]

В СССР факторинг был внедрен в 1988 г. в качестве эксперимента Промстройбанком и Жилсоцбанком. Из -за полного отсутствия на тот момент какой -либо методической литературы и невозможности получить доступ к мировому опыту, сущность этой услуги была несколько извращена. Факторинговым отделам переуступалась только просроченная дебиторская задолженность, соглашение заключалось как с поставщиком, так и с покупателем, причем первому гарантировались платежи путем кредитования покупателя. Факторинговое обслуживание носило характер разовых сделок без обеспечения комплекса страховых, информационных, учетных и консалтинговых услуг, подразумеваемых факторингом.

Позднее факторинговые операции начали осуществлять и коммерческие банки. Следует отметить, что поначалу они столкнулись с полным отсутствием цивилизованных факторинговых технологий и неудовлетворительной платежной дисциплиной дебиторов. Но уже к 1994 г., банки приобрели опр деленный опыт и намеревались выйти на рынок международного факторинга. Первым российским банком, принятым в FCI, стал "Тверьуниверсалбанк ", позже "Мост -банк ". Однако,эволюция отечественного факторинга неразрывно связана с развитием бизнеса Национальной Факторинговой Компании, которая на протяжении десятилетия являлась негласным лидером этой молодой отрасли российской экономики. И на сегодняшний день прочие участники рынка реализуют некоторые практики НФК, когда последняя внедряет новые продукты и предлагает новые решения. Начало становления компании и рынка факторинга в России можно отнести к 1999 году, когда в рамках АБ ИБГ "НИКойл " (с лета 2005 года ФК "УРАЛСИБ ") было организовано управление факторингового обслуживания, впоследствии преобразованное в бизнес - направление факторингового обслуживания (БНФО). В то время в факторинговом бизнесе Банковской группы начала свою работу команда из семи человек. В рамках оказания факторинговых услуг БНФО осуществляло выплату финансирования под уступку дебиторской задолженности по поставкам с отсрочкой платежа (факторинг с регрессом) и управляло дебиторской задолженностью своих клиентов.

Развитие услуги управления дебиторской задолженностью клиентов выросло в новый для Российского рынка факторинговых услуг уникальный проект "Кредитный контроль факторинговых операций ", автором и создателем которого стал Андрей Юрьевич Савин, один из трех (Р. В. Огоньков, М. И. Трейвиш и А. Ю. Савин) основных создателей факторинга в АБ ИБГ НИКойл. Методика "Кредитного контроля ", созданного А. Ю. Савиным, до сих пор используется всеми Факторами России.

В 2001 году НФК стала первой компанией на российском рынке, которая представила продукт "Импортный факторинг " (услуга по оценке платежеспособности российских импортеров, управлению дебиторской задолженностью и покрытию кредитного риска, оказываемая зарубежным факторинговым компаниям).

В 2003 году факторинг был выделен из общей продуктовой линейки АБ ИБГ "НИКойл ", а бизнес -направление факторингового обслуживания было преобразовано в самостоятельный специализированный банк - в России появилась первая независимая факторинговая компания.

В 2005 году была начата эксплуатация системы "Электронный факторинг ", позволяющая перевести документооборот между факторинговой компанией и клиентом в электронную форму.

В 2006 году компания презентовала на рынке новые продукты - безрегрессный факторинг и факторинг -гарант (страхование риска неплатежа).

В 2007 году НФК первая и пока единственная из операторов рынка факторинга провела аудит системы риск -менеджмента (являющейся продолжением проекта Андрея Савина "Кредитный контроль факторинговых операций ").

Немаловажным событием в 2008 году для российского рынка факторинга стало избрание Председателя Совета Директоров Национальной Факторинговой Компании Михаила Трейвиша на должность Председателя International Factors Group. Впервые в истории представитель Восточной Европы возглавил старейшую в мире ассоциацию факторинговых компаний.

2009 год оказался непростым как для пионера рынка (сказался и уход из НФК в 2007 году А. Ю. Савина с частью команды), так и для всего рынка факторинга в целом. Подобные сбои связаны с мировым финансовым кризисом, начавшимся осенью 2008 года и оказавшим влияние на деятельность экономических субъектов на протяжении всего 2009 года.

Влияние кризиса на рынок факторинга можно почувствовать вдумавшись в следующие факты. Объём рынка факторинга в России удваивался несколько лет. Так объем увеличился с 147,1 млрд руб., в 2005 году до 297,1 млрд руб. по итогам 2006 года. Однако, в результате потрясений в стране прогнозы Экспер РА о аналогичном удвоении рынка и в 2007 - 2008 годах и достижения общей суммы предоставляемых факторинговых услуг к 2010 году в 70 млрд. долл.-не сбылись. В 2008 году темпы роста резко снизились. Серьезным ударом для российского рынка факторинга стало банкротство в конце 2008 года крупнейшей факторинговой компании России — Еврокоммерц. В 2008 году годовой объем денежных требований, фактически уступленных Факторам, достиг всего 602 млрд руб.

2. Факторинговые операции.

2.1 Сущность, условия проведения и участники факторинговых операций

Операция факторинга заключается в том, что факторинговый отдел банка покупает долговые требования (счета-фактуры) клиента на условиях немедленной оплаты до 80% от стоимости поставок и уплаты остальной части, за вычетом процента за кредит и комиссионных платежей, в строго обусловленные сроки независимо от поступления выручки от дебиторов. Если должник не оплачивает в срок счета, то выплаты вместо него осуществляет факторинговый отдел.

В основе факторинговой операции лежит покупка банком платежных требований поставщика на отгруженную продукцию и передача поставщиком банку права требования платежа с покупателя. Поэтому факторинговые операции называют также кредитованием поставщика или предоставлением факторингового кредита поставщику.

Факторинговое обслуживание наиболее эффективно для малых и средних предприятий, которые традиционно испытывают финансовые затруднения из-за несвоевременного погашения долгов дебиторами и ограниченности доступных для них источников кредитования.

Вместе с тем не всякое предприятие, относящееся к категории малого или среднего, может воспользоваться факторинговыми услугами.

Так, факторинговому обслуживанию не подлежат:

предприятия с большим количеством дебиторов, задолженность каждого из которых выражается небольшой суммой;

предприятия, занимающиеся производством нестандартной или узкоспециализированной продукции;

строительные и другие фирмы, работающие с субподрядчиками;

предприятия, реализующие свою продукцию на условиях послепродажного обслуживания, практикующие компенсационные (бартерные) сделки;

предприятия, заключающие со своими клиентами долгосрочные контракты и выставляющие счета по завершении определенных этапов работ или до осуществления поставок (авансовые платежи).

Факторинговые операции не рекомендуется проводить:

по долговым обязательствам частных лиц, филиалов или отделений предприятия. Подобные ограничения обусловлены тем, что в указанных случаях достаточно трудно оценить кредитный риск или невыгодно брать на себя повышенный объем работ, а также дополнительный риск, возникающий при переуступке таких требований, оплата которых может быть не произведена в срок по причине невыполнения поставщиком каких-либо своих договорных обязательств;

по требованиям бюджетных организаций;

по обязательствам предприятий, организаций, снятых банком с кредитования или объявленных неплатежеспособными;

если оплата производится поэтапно или авансом в случае компенсационных или бартерных сделок по договорам о продаже, в соответствии с которыми покупатель имеет право возвратить товар в течение определенного времени, а также при условии послепродажного обслуживания.

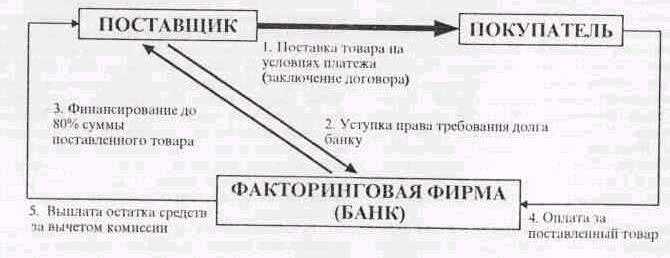

В операции факторинга обычно участвуют три стороны:

Фактор- специализированный финансовый институт, организатор факторинга. В качестве финансового агента по операциям факторинга договор могут заключить банки и иные кредитные организации, а также другие коммерческие организации, имеющие разрешение (лицензию) на осуществление деятельности такого вида. Однако в России порядок лицензирования в законодательстве до сих пор не оговорен, так что фактически в роли фактора может выступать коммерческий банк или его дочернее учреждение. В зарубежной практике банки обычно факторинговых услуг не оказывают.

клиент (кредитор, поставщик товара) - промышленная или торговая фирма, заключившая соглашение с банком;

плательщик (заемщик) - фирма-покупатель товара с отсрочкой платежа.

Если представить проведение операции на схеме, то взаимоотношения сторон будут отражены следующим образом:

Рис. Схема факторингового обслуживания

2.2 Виды факторинговых операций

Признаки классификации и виды факторинговых услуг банков.

По территориальному признаку

Внутренний Поставщик, его клиент и банк, осуществляющий факторинговые операции, находятся в пределах одной страны.

Экспортный Поставщик, его клиент и банк, осуществляющий факторинговые операции находятся в разных странах.

Как правило, экспортер заключает с фактором договор глобальной цессии, в которой обязуется уступать фактору дебиторскую задолженность всех или определенного круга покупателей (например, всех покупателей в определенной стране).

По видам операций

Открытый Должник уведомлен об участии в сделке банка-фактора. Уведомление осуществляется путем надписи на счете-фактуре о том, что правопреемником по возникающему долгу является определенный банк и платить следует в его пользу.

Взаимный (двухфакторный) При обслуживании экспортера банк передает определенный объем работ факторинговой компании, действующей в стране импортера. В свою очередь банк будет действовать в своей стране по получению иностранного фактора. Экспортеру достаточно заключить соглашение только с банком, в котором он обслуживается. Характеризуется большими издержками по сравнению с прямым факторингом, особенно если экспортер выставляет значительное число счетов на небольшие суммы.

Полного обслуживания С постоянно обслуживаемым клиентом может быть заключен договор полного факторингового обслуживания, предполагающий полную защиту его интересов, гарантированный приток средств, управление кредитом, учет реализации, кредитование в форме предварительной оплаты либо оплаты долгов (за минусом издержек) к определенным датам.

По осведомленности участников операции

Конвенционный (широкий, открытый) Поставщик указывает на своих счетах, что требование продано банку и финансовое, бухгалтерское, юридическое и прочее обслуживание ведет факторинговое подразделение банка.

Конфиденциальный Контрагенты поставщика не осведомляются о кредитовании его продаж банком, который ограничивается выполнением только некоторых операций: покупкой права на получение денег от покупателей, оплатой долгов и т.д. Риск и стоимость конфиденциального факторинга выше, чем конвенционного, и он значительно дороже.

По моменту финансирования

В форме предварительной оплаты к определенной дате Предварительная оплата 100% суммы факторинговой сделки допускается в исключительных случаях во избежание осложнения при возникновении споров и ошибок в расчетах и оплата может быть произведена полностью или частично. Оплата к определенной дате предполагает, что банк незамедлительно оплачивает поставщику сумму или часть суммы акцептованных плательщиком платежных требований за поставленные товары (выполненные работы, оказанные услуги). Остальную часть суммы (за вычетом комиссионного вознаграждения) банк оплачивает после поступления средств от плательщика. Плательщик должен перечислить в пользу банка сумму долга и пеню за просрочку платежа.

По праву регресса

С правом регресса При факторинговом обслуживании с правом регресса банк имеет право продать поставщику любое неоплаченное долговое требование в случае отказа плательщика от платежа независимо от причин отказа, включая отсутствие у плательщика средств. В этом случае поставщик не оплачивает страхование кредитного риска, но должен тщательно отслеживать кредитоспособность своих контрагентов.

Без права регресса При обслуживании без права регресса банк берет на себя риск неплатежей плательщика, состав которых он предварительно одобрил. Однако если долговое требование признано недействительным, банк имеет право регресса к поставщику. Повышенный риск банк компенсирует увеличением тарифа за факторинговые операции.

Факторинговые услуги можно разделить на две группы:

факторинг,

дисконтирование и принятие к учету счетов-фактур; данный вид еще называется скрытым факторингом.

Выделяют следующие виды факторинга.

Факторинг с регрессом – основной пакет услуг, организованный по схеме "full-recourse factoring", включающий в себя финансирование до 90% от суммы поставки, административное управление дебиторской задолженностью и информационно-аналитическое обслуживание в режиме on-line. Срок выплаты финансирования – в течение суток с момента предоставления отгрузочных документов. В случае если покупатель задерживает оплату поставки, устанавливается период ожидания погашения задолженности, который составляет 14 календарных дней с момента начала просрочки, после истечения которых предъявляет регресс. Факторинг с регрессом возникает в том случае, когда клиент не хочет страховать кредит и включать затраты по страхованию в стоимость факторинга из-за удорожания услуги. В данном случае регресс подразумевает ответственность клиента за возможные неплатежи со стороны своих потребителей; это единственная деталь, которая разделяет факторинг с регрессом и факторинг без регресса.

Фактор, как и в случае с факторингом без регресса, проводит комплекс работ по ведению учета отчетности, собирает платежи и т.д., но при возникновении вопроса о неплатежеспособности потребителя, фактор, исходя из договора, имеет право требовать возмещение средств, направленных на оплату обязательств с клиента.

Этот вид факторинга хорошо подходит компаниям, имеющим четко определенный круг потребителей, надежность и кредитоспособность которых находится на высоком уровне. Факторинг с регрессом дает компаниям/клиентам ряд преимуществ:

уменьшение затрат на ведение отчетности по сбыту,

рост оборотов за счет покупки дебиторских задолженностей банками и факторинговыми компаниями.

Факторинг без регресса – это новый продукт, впервые предложенный на российском рынке в 2004 г., обеспечивающий регулярное увеличение оборотного капитала и защиту от потерь по поставкам. В России это первый случай фактического страхования кредитного риска при факторинге, которое осуществляется по общепринятой в мире схеме "non-recourse factoring". Фактор несет ответственность по покрытию убытка в размере выплаченного аванса (до 90% суммы поставки) в случае невыполнения покупателем обязательств. При этом клиент самостоятельно выбирает дебиторов, по которым заинтересован получить защиту от рисков и финансирование. Комплекс услуг по данному продукту также включает в себя административное управление дебиторской задолженностью и информационно-аналитическое обслуживание в режиме on-line. Срок выплаты финансирования по договору – любой удобный день, включая день предоставления документов, но не позднее предпоследнего дня оплаты дебиторской задолженности. Эта услуга сравнительно проста и распространена. При факторинге без регресса нет конфиденциальности, то есть извещаются все потребители клиента о том, что все платежи будут отправляться фактору. Это важный этап, для каждого конкретного случая есть определенный подход. Фактор пишет письмо потребителю, в котором оговаривает момент переуступки прав получения платежа, используя бланк клиента. Для того, чтобы уведомление потребителя о некоторых новшествах, не повергло его в смешанные чувства, фактор включает туда весомые аргументы, почему это потребителю будет выгодно.

Операционная работа при факторинге без регресса для фактора делится на следующие шаги:

получение дебиторских обязательств и финансирование их в этот же день до 85% от суммы;

фактор контролирует отчетность по бухгалтерии и сбыту;

сбор причитающихся платежей.

В особых случаях возможен факторинг с частичным регрессом, при котором фактор и поставщик делят между собой кредитные риски в определенной пропорции, как по всему обороту, так и по отдельным покупателям (условия соглашения определяются по договоренности).

Факторинг-гарант – это продукт, обеспечивающий гарантированные и предсказуемые денежные поступления от продаж – аналог схемы "maturity factoring", смысл которой в обеспечении стабильности денежного потока и защита от кассовых разрывов. Отличие от этой схемы заключается лишь в том, что фактором не устанавливается фиксированного срока отсрочки платежа (FMP), а финансирование происходит в предпоследний день оплаты дебиторской задолженности по каждому конкретному контракту. Если покупатель задерживает оплату поставки, фактор устанавливает период ожидания погашения задолженности. В случае неоплаты поставки покупателем в указанный срок (отсрочка по договору + период ожидания) поставщик оплачивает часть факторинговой комиссии за страхование риска, а аванс остается в его распоряжении. Здесь клиент также выбирает дебиторов, по которым заинтересован получить услугу, и продукт включает в себя весь комплекс услуг по сопровождению факторинга. Из факторинговой комиссии исключается статья за финансирование на период отсрочки платежа.

Возможен также факторинг-гарант с регрессом / частичным регрессом, при котором фактор обеспечивает стабильность денежного потока поставщика, защищая от кассовых разрывов. В рамках работы фактор и клиент делят между собой кредитный риск в определенной пропорции.

Факторинг-старт – продукт, специально для финансирования малого бизнеса. Клиентами по данному продукту выступают компании, соответствующие следующим условиям:

- среднемесячный оборот компании составляет до 100 тыс. дол. США;

- компания работает на рынке не менее 1 года (если компания работает менее 1 года, к комиссии добавляется 1%);

- отсрочка платежа по договору поставки не превышает 60 календарных дней;

- компания готова передать на обслуживание не менее 10 дебиторов.

Услуга осуществляется на условиях схемы факторинга с полным сервисом (full-service factoring) с правом регресса, однако имеет ряд особенностей. Лимитная политика по продукту факторинг-старт не предусматривает выделения групп дебиторов и устанавливает размер досрочного платежа и лимита финансирования на уровне 80%. Срок выплаты финансирования более длителен – в течение 3 дней с момента предоставления отгрузочных документов. Наконец, в случае если покупатель задерживает оплату поставки, устанавливается период ожидания погашения задолженности, который составляет 30 календарных дней с момента начала просрочки (что гораздо больше в сравнении с обычными сроками при факторинге с правом регресса). Неоплата поставки покупателем в указанный срок (отсрочка по договору + 30 календарных дней) позволяет фактору предъявить регресс.

Реверсивный факторинг – продукт, нацеленный на финансирование закупок покупателя, одной из сторон договора в рамках данного продукта выступает поставщик. Последний заключает договор полного факторинга, в рамках которого финансируется поставщик. Фактор также становится партнером покупателя, гарантирующим его поставщикам своевременную оплату поставок, а покупателю предоставляет возможность развивать свой бизнес в условиях недостаточности собственных средств. Реверсивный факторинг является оптимальным инструментом, с помощью которого покупатель получает возможность значительно увеличить отсрочки платежа на закупаемый товар от своих поставщиков.

Поставщики потребительских товаров являются одной из наиболее распространенных категорий клиентов факторинговых компаний в экономически развитых странах мира. Однако существуют продукты по факторинговому обслуживанию экспортно-импортных операций.

Экспортный факторинг включает в себя: финансирование экспортеров сразу после отгрузки товара на экспорт; страхование риска неплатежа иностранного дебитора; административное управление дебиторской задолженностью; услуги по оценке платежеспособности иностранных дебиторов. Экспортный факторинг позволяет поставщикам предоставлять своим клиентам отсрочку до 120 дней, (отсрочка платежа является необходимым условием оплаты при расчетах на товарных рынках экономически развитых стран); проверить надежность иностранных контрагентов в связи с особенностями законодательства и делового оборота за рубежом; эффективно собрать задолженность, при этом к процессу сбора могут подключаться международные партнеры – члены IFG. По всему миру экспортный факторинг получил широкое распространение в связи с интернационализацией бизнеса. В некоторых странах данный вид услуги распространен шире, чем традиционные виды факторинга. Международный факторинг принципиально ничем не отличается от других видов факторинга, за исключением наличия двух факторов импорт/фактора и экспорт/фактора. также международный факторинг могут называть двухфакторным.

Международный факторинг работает по следующей системе:

Клиент экспорт/фактора передает ему перечень, где указаны свои импортеры и счета-фактуры, далее экспорт/фактор отправляет запрос импорт/фактору с просьбой о проведении проверки кредитоспособности импортеров. Об итогах проверки кредитоспособности импортеров экспорт/фактор уведомляет экспортера. Далее если результаты положительные экспортер осуществляет отгрузку товара и направляет счета-фактуры импортеру. Вместе с этим экспорт/фактор, получив отосланные ранее копии счетов-фактур, передает их импорт/фактору.

Платежи по экспортному факторингу осуществляются экспорт/фактором на счет экспортера в установленном порядке. Следующий этап в этой системе занимает получение экспорт/фактором средств, которые, в свою очередь, собрал импорт/фактор с импортеров.

Основными игроками на международном рынке факторинга являются члены FCI или IFG.

Экспортный факторинг выгоден всем компаниям, которые хотят попасть на внешние рынки и закрепить свои отношения с н6овыми партнерами по бизнесу. Экспортный факторинг дает возможность дистанционной проверки кредитоспособности своего покупателя, в каком бы уголке мира он ни находился.

Импортный факторинг является факторинговым продуктом, с помощью которого экспортер в Россию получает комплекс услуг полного факторинга, охватывающий финансирование в счет поставленных в Россию товаров, административное управление дебиторской задолженностью и услуги по выдаче иностранному поставщику поручительства. Также экспортер получает возможность поиска надежных покупателей в России и страховщики от риска неплатежеспособности российских покупателей. Начиная с 2001 г. членство в IFG дает уникальную возможность оказывать услуги как прямого импортного факторинга, так и услуги по двухфакторной схеме.

Реверсивный импортный факторинг является факторинговым механизмом, позволяющим российским импортерам получить от своих иностранных контрагентов отсрочку платежа до 120 дней, а также способствующим установлению более доверительных отношений между российскими и иностранными компаниями. Иностранные поставщики товаров и услуг готовы предложить своим покупателям выгодные условия оплаты поставок с отсрочкой платежа, однако по ряду причин избегают работать по подобной схеме на российском рынке: высокие кредитные риски, а также риски ликвидности, которые присущи всем развивающимся рынкам; ограниченное знание обычаев делового оборота в России. Схема реверсивного импортного факторинга позволяет преодолеть все эти ограничения. Схема операции аналогична внутреннему реверсивному факторингу: в течение 5-7 дней зарубежный экспортер получает авансовый платеж, что позволяет российскому импортеру свободно реализовать закупленную за рубежом продукцию на российском рынке без необходимости покрытия дебиторской задолженности перед экспортером в течение всей отсрочки, далее решить вопросы погашения долга не с иностранной компанией, а напрямую.

3. Факторинговое соглашение (договор)

3.1 Подготовительный этап заключения договора

Основой осуществления факторинговых операций является договор факторинга.

Перечень документов, требуемых банком от клиента для перевода на факторинговое обслуживание.

1. Нотариально заверенные копии документов о создании, регистрации и деятельности заявителя:

- устав,

- учредительный договор,- свидетельство о государственной регистрации,

- два экземпляра карточек с образцами подписей уполномоченных лиц и печати заявителя.

2. копии приказов (протоколов, решений) о назначении на должность руководителя и главного бухгалтера заявителя.

3. Приложение к заявлению на получение кредита.

4. Справка из налоговой инспекции, пенсионного фонда, фонда медицинского страхования о намерении открыть ссудный счет.

5. Справка из обслуживающего заявителя банка об отсутствии ссудной задолженности.

6. Баланс заявителя на последнюю отчетную дату с отметкой налоговой инспекции и заключением последней аудиторской проверки.

7. Балансы заявителя за три последних отчетных периода с формами к балансу №2, №5 и приложениями №2 и №4.

8. Технико-экономическое обоснование, включая копии договоров (контрактов) на поставку и реализацию товаров (работ, услуг), копии лицензий и квот и другие документы, подтверждающие кредитуемую сделку.

9. Документы по обеспечению кредита (перечень документов в зависимости от вида обеспечения определяется управлением кредитования и проектного финансирования по согласованию с юридическим отделом).

10. Справка о местонахождении офисов, производственных, складских и иных помещений, используемых заявителем, с указанием полного почтового адреса и номеров телефонов.

11. Письменное доказательство подлинности подписей уполномоченных должностных лиц на договорах поручительства, гарантии, страхования, и других юридических документах, предоставляемых заявителем от третьих лиц.

При решении вопроса о том, будет ли факторинговый отдел заключать договор о факторинговом обслуживании с поставщиком, необходимо получить следующую информацию:

производит ли поставщик товары или оказывает услуги, пользующиеся спросом и высокого качества;

имеет ли перспективы быстрого расширения производства и увеличения прибыли (только в этом случае предприятию будет выгодно оплачивать достаточно высокую стоимость факторинговых услуг и сугубо временные причины нехватки денежных средств — из-за несвоевременного погашения долгов дебиторами, а также недостаточного уровня прибыли, чрезмерных товарных запасов и трудностей, связанных с производственным процессом);

насколько квалифицирован управленческий персонал;

налажен ли внутренний контроль;

насколько твердо определены условия торговли с контрагентами.

Факторинговому отделу также необходимо изучить информацию о качестве долговых требований поставщика.

С этой целью анализируются:

отказы от акцепта (причины, частота, сума в общем, объёме реализуемой продукции);

доля требований, которые не могут переуступаться факторинговому отделу;

сезонные колебания в объёмах реализации;

документы, на основании которых выписываются требования.

Наибольший риск для банка представляют требования, выставленные перед фактической отгрузкой товара. Поэтому факторинговый отдел должен строго следить за тем, чтобы требования выписывались после отгрузки товара или оказания услуг.

Для заключения договора на факторинговое обслуживание поставщик должен направить в банк информацию о переуступаемых платежных требованиях:

наименование и адрес каждого плательщика;

планируемую сумму всех переуступаемых требований;

сумму имеющегося уже долга каждого плательщика и данные о проверке его счетов;

другую информацию, необходимую для оценки состояния расчетов между покупателем и поставщиком (переписку по расчетам, предпринимаемые ранее меры по взысканию долга и т.д.).

После анализа этой информации факторинговый отдел высылает плательщикам специальное письмо, извещающее о заключении с поставщиком факторингового договора, или просит поставщика сделать такое уведомление, если договор не предусматривает полного обслуживания.

Содержание договора о факторинговом обслуживании.

В договоре указываются:

покупатели, требования которых будут переуступаться;

контрольная сумма переуступаемых требований;

предельная сумма аванса;

процентная ставка за кредит;

процент комиссионного сбора за обработку счетов-фактур;

минимальная сумма комиссионного сбора, если требования поступили на меньшую сумму;

дополнительные виды услуг, получаемые поставщиком;

предельные суммы по операциям факторинга и метод их расчета;

меры, принимаемые для получения платежа с неаккуратного плательщика;

право регресса (право обратного требования к поставщику);

сроки заявления претензий и жалоб на факторинговый отдел;

ответственность сторон за нарушение условий договора;

предельный срок платежа для покупателя;

порядок завершения факторной сделки;

условия расторжения договора;

срок действия договора.

Особо оговаривается, что поставщик не имеет права заключать договор с другим банком.

В договоре предусматриваются также обязанности поставщика и факторингового отдела банка. Так, поставщик отвечает за соблюдение всех требований, предъявляемых к оформлению расчетных документов; своевременную переуступку сумм, возникающих при отказе от акцепта и сумм покупателей, поступивших в оплату по факторингу, но зачисленных на расчетный счет поставщика. Он должен также своевременно и в полном объеме отрегулировать все спорные моменты; предоставить отделу необходимую документацию о поставке товаров или предоставлении услуг, в том числе документы, подтверждающие отгрузку в соответствии с условиями заказа по срокам, количеству и качеству; предоставить информацию о плательщике, если имело место ухудшение его производственной и финансовой деятельности, которое может повлиять на степень рискованности операций факторинга. В обязанности отдела входит:

осуществлять операции в соответствии с условиями договора;

вести подробный учет операций с поставщиком и плательщиками;

регулярно составлять отчет о состоянии лицевого счета поставщика и отчет об оплате платежных требований каждым плательщиком и динамике погашения долга;

проводить анализ просроченных платежных требований по каждому плательщику;

составлять перечень плательщиков, сумма счетов которых приближается или превышает установленную для них предельную сумму.

Периодичность и даты составления отчетов определяются спецификой производственной деятельности поставщика.

Действие факторингового соглашения (договора) может быть, прекращено:

по взаимному соглашению сторон;

по желанию поставщика;

по желанию факторингового отдела. При этом стороны уведомляют друг друга в сроки, указанные в договоре;

при фактической или возможной неплатежеспособности поставщика.

При расторжении договора по первым двум причинам поставщик должен иметь альтернативный источник средств и выкупить переуступленные отделу требования. Отдел уведомляет плательщиков, что с этого момента все платежи осуществляются в пользу поставщика. Если поставщик не в состоянии приобрести требования, то отдел заключает с ним соглашение о кредитовании в период до прекращения срока действия факторингового договора. В этот период факторинговый отдел будет последовательно снижать процент аванса по предварительной оплате требований, с тем чтобы на момент прекращения действия договора довести сумму, которая должна быть получена от плательщиков, до минимума. При прекращении действия договора в связи с неплатежеспособностью поставщика отдел может компенсировать сумму предварительных платежей только за счет инкассирования платёжных требований.

В случае невозможности выполнения принятых на себя обязательств факторинговым отделом имущественную ответственность несет банк, при котором он создан. Отдел не несет ответственности за невыполнение договорных обязательств по поставкам.

3.2 Комиссионное вознаграждение

Комиссионное вознаграждение факторингового отдела складывается из двух элементов:

платы за обслуживание. Она рассчитывается обычно, как процент от суммы счета-фактуры. Её величина зависит от объёма и структуры производственной деятельности поставщика, кредитоспособности его покупателей, оценки отделом трудоёмкости выполняемой работы степени кредитного риска, а также от специфики и конъюнктуры рынка, финансовых услуг той или иной страны. В большинстве стран он находится в пределах 0,5-3,0%. При наличии регресса делается скидка на 0,2-0,5%. Плата за учет (дисконтирование) счетов – фактур составляет 0,1-1,0% годового оборота поставщика.

процента, взимаемого при досрочной оплате переуступаемых долговых требований. Его размер определяется за период между досрочным получением платежа и датой поступления платежа от плательщика на основе ежедневного дебетового сальдо по счету поставщика у факторингового отдела. Обычно он на 2-4%превышает текущую банковскую ставку, используемую при краткосрочном кредитовании клиентов с аналогичным оборотом и кредитоспособностью, что обусловлено необходимостью компенсации дополнительных затрат и риска.

Обычно банк оплачивает единовременно 80-90% стоимости счета-фактуры; 10-20%-резерв, который будет возвращен после погашения дебитором всей суммы долга. Например, сумма факторинговой операции составляет 200 тыс. дол., аванс -90%, комиссия фактора - 3% плюс ежемесячный процент за аванс - 2%. Фирма получит:

200 тыс. дол. (общая сумма счетов) - 20 тыс. дол. (резерв) - 6 тыс. дол. (комиссия фактора) - 4 тыс. дол.= 170 тыс. дол.

Стоимость внешнеторгового факторинга выше, чем внутреннего, т.к. расходы при проведении операций за пределами своей страны значительно выше. Кроме того, размер платы зависит от конкретной страны – импортера.

Стоимость конфиденциальных операций факторинга выше, чем конвенционных, и значительно дороже других банковских кредитов, т.к. никто из контрагентов поставщика не осведомлен о кредитовании его продаж.

3.3 Методы установления предельных сумм по факторингу

В мировой банковской практике обычно используют три метода установления предельных сумм по факторингу.

Определение общего лимита.

Каждому плательщику устанавливается периодически возобновляемый лимит, в пределах которого факторинговый отдел автоматически оплачивает переуступаемые ему платежные требования. В этом случае отдел несет ответственность только в пределах лимита. Если сумма задолженности плательщика превысит установленную сумму лимита, то в соответствии с факторинговым договором, при объявлении плательщика неплатежеспособным все поступающие платежи в погашение долга будут в первую очередь поступать факторинговому отделу до полной компенсации сумм, перечисленных им поставщику.

Определение ежемесячных лимитов отгрузок.

Устанавливается предельная сумма, на которую в течении месяца может быть произведена отгрузка товара одному плательщику. Такая мера позволяет страховать поставщика от риска появления сомнительной дебиторской задолженности независимо от окончательной суммы долга клиента. Лимит может вводиться еженедельно.

Страхование по отдельным сделкам.

Используется, если специфика производственной деятельности поставщика предполагает ряд отдельных сделок на крупные суммы, а не на серию поставок одним и тем же клиентам. В данном случае предельной суммой будет сумма заказа на поставку товара в течение определенного периода.

Заключение

Факторинг выгоден и поставщику, и покупателю. С его помощью поставщик может следующее:

увеличить объем продаж, число покупателей и конкурентоспособность, предоставив покупателям льготные условия оплаты товара (отсрочку) под надежную гарантию;

получить кредит в размере до 90% от стоимости поставляемого товара, что ускорит оборачиваемость средств.

Покупатель может:

получить товарный кредит (продавец поставляет товар с отсрочкой платежа под гарантии в среднем до 3 месяцев);

избежать риска получения некачественного товара;

увеличить объем закупок;

улучшить конкурентоспособность, ускорить оборачиваемость средств.

Основными доходами являются:

проценты по кредиту;

плата за обслуживание.

Коммерческие банки, развивая факторинговые операции, дополняют их элементами бухгалтерского, информационного, рекламного, сбытового, юридического, страхового и другого обслуживания клиентов. Это позволяет расширять круг клиентов банка, усиливать связь с ними, увеличивать прибыль банка за счет расширения операций.

Таким образом, можно выделить главные экономические достоинства факторинга:

увеличение ликвидности, рентабельности и прибыли;

превращение дебиторской задолженности в наличные деньги;

возможность получать скидку при немедленной оплате всех счетов поставщиков;

независимость и свобода от соблюдения сроков платежей со стороны дебиторов;

возможность расширения объемов оборота;

повышение доходности;

экономия собственного капитала;

улучшение финансового планирования.

Российские предприятия используют факторинг крайне редко - в случае острой необходимости получения кредита на сверхкороткой срок. Это связано прежде всего с тем, что в России широко распространена предоплата за товар и не развит коммерческий (товарный) кредит как высоко рискованный. К тому же факторинг в современном варианте только появился на российском рынке и пока недостаточно оценены возможности его как финансового инструмента. Тормозит развитие факторинга также почти полное отсутствие методической и правовой базы факторинговых операций.

Литература

1. Гражданский кодекс Российской Федерации (часть вторая): Федеральный закон от 26.01.1996 № 14-ФЗ принят ГД ФС РФ 22.12.1995 ред. от 06.12.2007 с изм. и доп., вступающими в силу с 01.01.2008.

2.Налоговый кодекс Российской Федерации (часть первая): Федеральный закон от 31.07.1998 № 146-ФЗ принят ГД ФС РФ 16.07.1998 ред. от 17.05.2007.

3. О Центральном Банке Российской Федерации (Банке России): Федеральный закон от 10.07.2002 № 86-ФЗ ред. от 26.04.2007 принят ГД ФС РФ 27.06.2002.

4. О Банках и банковской деятельности: Федеральный закон от 02.12.1990 № 395-1 ред. от 02.11.2007 с изм. и доп., вступающими в силу с 01.01.2008.

5. Велиева И., Самиев П. Развитие в ущерб росту [факторинг] // Эксперт. – 2008.

6. Покаместов И.Е. Механизмы организации факторингового бизнеса. // Банковское кредитование. – 2007.

7."Банковское дело" /под ред. О.И. Лаврушина/. Москва, 2009г

8. А.Г.Ивасенко, Я.И.Никонова "Факторинг". Издательство:КноРус,2009

9. "Факторинг"/И.Е.Покаместов, М.В.Леднев/. Издательство: "ИНФРА-М"

10. Банковское дело. / под ред. Ю.А.Бабичевой

11. Электронный ресурс www.cbr.ru.

13. Электронный ресурс www.factoring

14. Электронный ресурс www.consultant.ru

15. Электронный ресурс www.bibliotekar.ru