Банковское дело (работа 5)

ПОНЯТИЕ КРЕДИТНОЙ СИСТЕМЫ И ЕЕ ЭЛЕМЕНТЫ

Понятие "система" применимо не только к деньгам и организации денежного обращения. Оно используется также и для определения кредитных отношений, банков и организации их деятельности.

Термином "система" охотно оперируют не только ученые, философы, но и деятели культуры и искусства, организаторы производства и работы банков. Как это не покажется странным, но термин "система" не получил четкого определения. Чаще всего под словом "система" понимается состав чего-либо. Вместе с тем термин "система" определяет не только состав элементов — по содержанию понятие "система" более широкое, оно включает:

■ совокупность элементов;

■ достаточность элементов, образующих определенную целостность;

■ взаимодействие элементов.

Кредитная система — это совокупность элементов, которая призвана реализовать свойства, характерные для кредита. Кредит в кредитной системе выступает Рядовым элементом, его сущность определяет действие всех других элементов данной системы. На практике это означает, что благодаря системе (системному подходу) свойства кредита: его стоимостный характер, обращаемость ссужаемой стоимости на возвратной основе, добровольный и временный характер функционирования рамках определенного срока, а также соответствие потребностям как кредитора, так и заемщика, другие свойства — должны быть в полной мере реализованы.

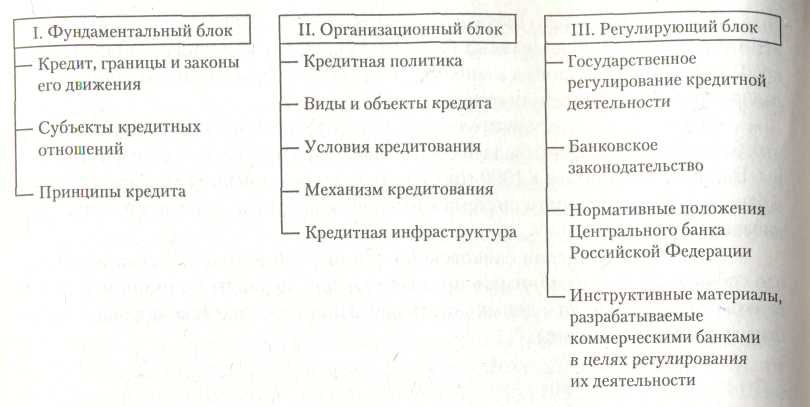

Кредитную систему России можно представить в виде следующей структуры (рис. 1).

Рис. 1. Структура кредитной системы России

Как видно из рис. 1, базовым блоком кредитной системы является кредит как специфическое отношение между кредитором и заемщиком, границы и законы его движения. Этот блок, отражающий глубинные качества кредита, можно назвать фундаментальным блоком, определяющим действие других элементов. Он охватывает также деятельность субъектов, кредитных отношений. Кредит, как отмечалось, это всегда как минимум две стороны (не считая гарантов и поручителей). Реализовать на практике специфические свойства кредита усилиями одной стороны невозможно. Субъекты кредитных отношений в контексте системного подхода должны обладать такой совокупностью черт, которая является достаточной и гарантирующей функционирование кредита как специфического экономического отношения. Кредитор, к примеру, должен обладать не только достаточными капиталами, но и профессиональными навыками рационального ведения кредитного дела. В современном хозяйстве кредитором большей частью является банк (коллективный кредитор). Именно от банка в этом случае будет зависеть, насколько верно учтены и соблюдены правила пользования кредитом и как следствие — реализация сущностных свойств кредита.

Однако это будет зависеть от деятельности не только кредитора, но и заемщика — непосредственного потребителя кредита. Заемщиком как частью кредитной системы может стать также не всякий экономический субъект, а лишь тот, который обладает юридической самостоятельностью, может своим имуществом, доходом от кредитной сделки полностью и в срок материально гарантировать возврат кредита и уплату ссудного процента за использование кредита.

Помимо сущностных свойств кредита и законов его движения в данный блок входят принципы кредита — правила, основы, которым целесообразно следовать, чтобы рассматривать фундаментальные качества кредита.

ПРИНЦИПЫ ОРГАНИЗАЦИИ КРЕДИТОВАНИЯ

Помимо общеэкономических принципов (экономичности, дифференцированности) и принципов, касающихся сущности кредита (срочности, обеспеченности, целевого характера), можно сформулировать и некоторые другие, имеющие тем не менее важное значение для практики. Их соблюдение весьма существенно для важнейших сторон деятельности банка: его ликвидности, доходности как кредитного института, безопасности и устойчивого развития. Назовем их принципами организации кредитования.

К таким принципам, прежде всего, можно отнести принцип сохранения реального размера кредита. Одним из законов кредита является сохранение ссужаемой стоимости. Инструментом, с помощью которого данный закон реализуется на практике, служит требование такой организации кредитования, которая обусловливает необходимость возвращения не номинальной, а равноценной суммы кредита. Если кредитор выдал ссуду в размере 100 денежных единиц, а ему возвратилась реальная стоимость 90 денежных единиц, то, естественно, такая "усушка" (обесценение) стоимости кредита снижает реальную стоимость ссудного капитала. На практике это означает необходимость принятия особых мер предосторожности в условиях заметной инфляции, а также необходимость наблюдения за возвратностью ссуд потенциально проблемными заемщиками.

Важнейшим принципом является также принцип сохранения стоимости обеспечения кредита. Он тесно взаимосвязан с принципом обеспеченности кредита, означающим требования материального обеспечения выдаваемых ссуд. Такое обеспечение определяется в предварительном порядке при предоставлении кредита обычно путем проверки соответствия суммы кредита сумме обеспечения. Вместе с тем номинальная сумма обеспечения в конце срока пользования кредитом может не соответствовать ее реальной стоимости. Подобное несоответствие вызывает серьезные банковские кризисы, банкротство кредитных учреждений. Так, например, обстояло дело в недалеком прошлом с американскими сберегательными банками, которые выдавали ссуды под недвижимость, стоимость которого в силу изменения экономической конъюнктуры существенно уменьшилась.

К принципам организации кредитования следует также отнести принцип кредитоспособности субъектов кредитных отношений. Банк в процессе кредитования учитывает кредитоспособность своих клиентов. Это позволяет снизить риск невозврата кредита, дифференцировать свои отношения с заемщиком. Руководствуясь данным принципом, кредитор учитывает и собственную кредитоспособность — возможность выполнения своих обязательств. Для реализации сущностных свойств кредита необходимость оценки взаимной кредитоспособности субъектов кредитных отношений становится непременным правилом, содействующим рациональному использованию кредита.

Помимо данных принципов организации кредитования существуют и более Детальные, но не менее важные правила. В процессе кредитования:

банк может давать кредитов столько, сколько сам может взять взаймы;

устанавливать максимальный размер кредитов, которые банк может предоставить в течение определенного периода, исходя из наличия денег на начало соответствующего периода и того количества, которое он может достать в течение данного периода;

предоставлять кредиты банк должен только на таких условиях и такой срочности, на каких он сам берет кредиты (это так называемое золотое банковское правило, сформулированное Хюбнером еще в 1854 г.);

если нет доверия, то нет и кредита;

■ методически и организационно не подготовленные кредиты выдавать нельзя;

■ хочешь "хорошо есть" (при существующей альтернативе — "хорошо спать"), создавай соответствующие резервы.

Принципы кредита оказывают существенное влияние на правила банковской деятельности — необходимость достижения ликвидности, доходности, безопасности, планирования и установления с клиентами партнерских отношений.

Вторым блоком кредитной системы выступает организационный блок. Этот блок представляет собой определенную подсистему кредитования, объединяющую кредитную политику, виды и объекты, условия кредитования, кредитный механизм (включая методы кредитования, формы ссудных счетов, с которых производится выдача и погашение кредитов). Данный блок формирует технологию совершения кредитных отношений.

В данный блок можно отнести и кредитную инфраструктуру — инструменты жизнеобеспечения, поддержания рационального функционирования кредита. К кредитной инфраструктуре относится, прежде всего, информационное обеспечение, формируемое банком-кредитором на базе внешней и внутренней информации о рынке, отдельных его сегментах и экономических субъектах. Это могут быть данные как народнохозяйственной статистики, информационных агентств, рейтинговых агентств, кредит-бюро, так и архивные данные кредитных историй самого кредитного учреждения.

В состав кредитной инфраструктуры входит также методическое обеспечение. Это могут быть как международные требования (например, рекомендации Базельского комитета по управлению кредитными рисками), так и национальные ведомственные разработки (прежде всего в форме рекомендаций, положений Центрального банка Российской Федерации, например о крупных кредитах), а также собственные методические разработки банков.

На практике требования регулирующего блока формируются также в виде соответствующих внутрибанковских инструкций, положений об организации кредитования. К примеру, это могут быть указания об организации кредитования юридических и физических лиц, кредитования VIP-клиентов, правила ипотечного кредитования, синдицированного кредитования и т.п.

Кредитная инфраструктура обычно включает научное обеспечение (исследования фундаментальных и прикладных проблем использования кредита, новых направлений его развития, путей наиболее рационального его применения и др.), а также кадровое обеспечение (подготовку специалистов кредитного профиля, повышение их квалификации, обеспечение новым кредитным технологиям и т.п.).

К сожалению, организационный блок кредитной системы современной России требует дальнейшего совершенствования. Российские банки, совершающие кредитные операции, не имеют пока должного информационного и методического обеспечения, им зачастую не хватает высококлассных специалистов по оценке кредитных рисков, научные исследования кредита ведутся недостаточно интенсивно. Все это позволяет сделать вывод о том, что развитие кредитной системы России далеко от завершения.

Отдельно в составе кредитной системы следует выделить третий, блок регулирующий, к которому относится государственное регулирование кредитной деятельности, а также банковское законодательство. Оно призвано регламентировать кредитные сделки, защищать права кредитора и заемщика, определяет правила погашения кредита в случае несостоятельности кредитных организаций. Большую роль в этом процессе играют нормативные положения Центрального банка Российской Федерации. Коммерческие банки, кроме того, разрабатывают свои инструктивные материалы, регламентирующие правила кредитования.

СУЩНОСТЬ И ФУНКЦИИ БАНКА, ЕГО РОЛЬ В РАЗВИТИИ ЭКОНОМИКИ

Вопрос о том, что такое банк, не такой простой, как это кажется на первый взгляд. Неспециалистам трудно разобраться в особенностях деятельности банков, ведь в современном обществе они выполняют самые разнообразные операции. Банки не только организуют денежное обращение и кредитные отношения: через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях — посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, создают свои подсобные предприятия.

Чаще всего банк определяют как учреждение, как организацию. "Банковские учреждения и организации" — широко распространенное словосочетание, его можно встретить как в научной, так и в учебной литературе, банковском законодательстве, банковских документах и в периодической печати. Напомним, что слово "организация" отсылает не к сущности явления, а к определенной совокупности людей. Что это за совокупность, чем оно занимается согласно своим правилам, остается скрытым. Ведь существуют благотворительные организации, общественные организации. Хотя банк и выполняет общественную миссию, он не относится к таким организациям.

Часто банк характеризуется как орган экономического управления. Подобное представление сформировалось в период, когда банки из частных, кооперативных стали превращаться в государственные и установилась монополия государства на банковское дело; банк "сросся" с государством, стал частью государственного аппарата управления, контроля за хозяйственной деятельностью. Функции надзора и необходимость сигнализировать о допущенной предприятиями бесхозяйственности до некоторой степени становились их назначением. Отсюда и представление о банке как об элементе надстройки. Можно отметить, что в период централизованного управления, сращивания государственного аппарата с банковским аппаратом так и было. Кредитование осуществлялось на базе нормативного, директивного распределения ресурсов, безналичные расчеты между предприятиями носили директивный характер, принцип "один банк для клиента" не способствовал развитию коммерческих отношений в банковской сфере. С переходом к современному рынку положение банка в экономике существенно изменилось и, отпала необходимость в его определении как аппарата управления (или части государственного аппарата управления).

Нередко банк считают посреднической организацией. Основанием для этого служит особый перелив ресурсов, временно оседающих у одних и требующих применения у других. Особенность ситуации при этом состоит в том, что кредитор, имеющий определенную часть ресурсов, желает при соответствующих гарантиях, на конкретный срок, под процент отдать ее другому контрагенту — заемщику. Интересы кредитора должны совпадать с интересами заемщика, который совсем не обязательно может находиться в данном регионе. В современном денежном хозяйстве такое совпадение интересов случайно. Консолидирующим звеном здесь выступает банк-посредник, обеспечивающий возможность осуществления сделки с учетом спроса и предложения. В отличие от индивидуального кредитора ресурсы в "кармане" банка теряют свое первоначальное "лицо". Собрав многочисленные средства, банк может удовлетворить потребности самых разнообразных заемщиков, предоставить выбор кредита на любые сроки, под обеспечение, ссудный процент. Образно говоря, банк выступает в данном случае в роли удачливой сводницы, устраивающей знакомство двух субъектов — кредитора и заемщика.

В каком же смысле банк становится посредником и между кем? Вообще посредниками бывают самые разные организации и лица. Торговля, например, также выступает своеобразным посредником между продавцом и покупателем. Роль посредника в различных сферах деятельности могут брать на себя различные службы (юридические, комиссионные, почтовые и пр.), но от этого они не становятся банками. Банк как посредник имеет другую природу, связанную не с посреднической деятельностью как таковой, а с особым родом деятельности.

Важен и другой момент. Если считать, что банк — это посредник между кредитором и заемщиком, то как объяснить, что в своей повседневной деятельности он одновременно и кредитор, и заемщик, поскольку ежедневно и отдает свои ресурсы, и получает чужие. Если следовать логике "посреднической интерпретации" банка, его можно было бы считать в одном случае кредитором, в другом — заемщиком. Таким образом, отражалась бы специфика его деятельности в отличие от деятельности других объектов хозяйствования.

Парадокс состоит в том, что банк, выступая как кредитор, заемщик, посредник между ними, тем не менее, с точки зрения его сущности не является ни тем, ни другим, ни третьим. Банк — это особое явление в хозяйственной жизни.

Деятельность банка в сфере обращения порождала представление о нем как об агенте биржи еще в 20-е годы XX века. Поводом для этого послужило то, что банки являются непременными участниками биржи. Они могут самостоятельно организовывать биржевые операции, выполнять операции по торговле ценными бумагами. Однако ни исторически, ни логически это не превращает банк в часть биржевой организации. Частные банки (банкирские дома) появились задолго до биржи, до возникновения процесса купли-продажи ценных бумаг. Существенно при этом и то, что торговля ценными бумагами — часть банковских операций, причем далеко не главная. Именно потому, что торговля ценными бумагами довольно специфична и отлична от собственно банковского дела, она позволила бирже выделиться в качестве самостоятельного элемента рынка со специальными аппаратом и задачами.

Постепенно банк все более становился кредитным центром, что позволило определять его как кредитное предприятие. Однако "банк" и "кредит" — это не синонимы.

В отличие от кредита банк — это одна из сторон отношений, которая, хотя и может одновременно выступать и в качестве кредитора, и в качестве заемщика, в каждый момент в отдельно взятой, опять-таки сфотографированной, сделке выступает или в качестве кредитора, или в качестве заемщика. Следовательно, банк — это не само отношение, а один из субъектов отношений, становящийся в кредитной сделке одной из противостоящих друг другу сторон. Кроме того, различие между банком и кредитом состоит в том, что кредит — это отношение, осуществляемое как в денежной, так и в товарной форме. В банке сконцентрированы и через него проходят только денежные потоки. При сопоставлении банка и кредита важно видеть и их исторические корни. Банк возник только тогда, когда появились деньги, кредит функционировал и до появления денег во всех их проявлениях. Банк возник в результате развития кредита, являющегося фундаментом банка.

Приведенные нами и другие определения банка, принятые в экономической литературе и деловом обиходе, имеют один общий недостаток: они не вскрывают сущность такого явления, как банк, а лишь показывают, чем занимаются банки или чем они могут заниматься. Между тем ответ на вопрос о том, что такое банк, требует более строгого анализа.

МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ АНАЛИЗА СУЩНОСТИ БАНКА

Для объяснения сущности банка необходимо придерживаться вполне определенной методологии:

■ анализ сущности банка следует связывать с его деятельностью на макро-уровне;

■ необходимо исследовать сущность банка как единого целого вне зависимости от многообразия типов банков;

■ изучение сущности банка предполагает вскрытие его специфики;

■ неотъемлемым элементом характеристики сущности банка является определение основы его деятельности;

■ при выявлении сущности банка должна быть показана его структура как специфического объекта;

■ определений сущности банка может быть несколько — все зависит от того, Какой аспект его сущности является в данный момент предметом рассмотрения.

Как уже отмечалось, банк занимается самыми разнообразными операциями. Поэтому довольно сложно, хотя и возможно, охарактеризовать банки исходя из того, что они делают на микроуровне (на уровне взаимоотношений с клиентами). Можно, например, из множества операций, которые выполняет банк, выбрать некий минимум операций, без которых банк как таковой немыслим. Именно по этому пути идут законодатели, определяя юридический статус банка. В соответствии с банковским законодательством банк — это такая кредитная организация, которая выполняет депозитные, расчетные и кредитные операции. Основным требованием здесь выступает не только то, что они осуществляют данные операции, но и то, что банки выполняют их одновременно (в отличие, например, от организаций, которые могут выполнять одну из операций). Важное дополнение содержится в немецком банковском законодательстве, оно сводится к тому, что занятие банковскими операциями является не побочным, а основным в деятельности субъекта.

Правовое толкование сущности банка, основанное на выделении отдельных операций как вида деятельности, имеет большое значение, так как позволяет отделить банк от других субъектов хозяйствования.

Вместе с тем юридическое толкование сущности банка производно, оно должно опираться на экономическую трактовку. Экономическая сторона вопроса — это то, что, если говорить о каждом клиенте в отдельности, сущность банка как бы завуалирована, она не просматривается во всем объеме. Поэтому сущность банка нужно анализировать не по отношению к отдельно взятому субъекту воспроизводства, а по отношению к экономике в целом, т.е. на макроуровне. В этом случае банк представляет собой не организацию, оказывающую определенные услуги, а институт, за которым закрепились определенные функции. Из истории развития банков известно,, что банкирские дома выполняли сохранную операцию (прообраз вклада), обслуживали расчеты торговли, предоставляли денежные ссуды. Именно эти древнейшие операции, которые были классическими для банка, и закреплялись за банком как юридическим и экономическим институтом.

Изучая экономическую сущность банка, важно абстрагироваться от того, выполняет ли тот или иной банк ту или иную операцию в том или ином объеме.

При определении сущности банка не имеет смысла формулировать ее отдельно для центрального и коммерческих банков, хотя очевидно, что центральный банк, являясь эмиссионным центром, "банком банков", работает на макроуровне, а коммерческий банк на микроуровне взаимодействует с конкретными организациями и населением. У этих банков разные задачи, организационное строение, характер взаимодействия с исполнительной и законодательной властью. Но при всех различиях эти институты остаются банками, и изучать их сущность нужно, подходя в исследовании к банку как единому целому.

С методологической точки зрения для поиска ответа на вопрос о сущности банка необходимо выявить его специфику: из множества черт выделить те, которые присущи именно данному явлению и отличают его от других явлений. Определить особенности банка, его специфические черты непросто. Банков много, их деятельность связана с обслуживанием разнообразных потребностей различных субъектов — юридических и физических лиц. Банки имеют свои средства коммуникации, фабрики по изготовлению денег, типовых платежных средств, выступают консультантами, посредниками в переговорах. Количество и многообразие услуг банков в современном хозяйстве продолжают увеличиваться.

Сложность, как мы уже говорили, заключается еще и в том, что многие операции банка выполняют и другие субъекты. Традиционным выходом из данной ситуации является попытка выделить из числа выполняемых операций и предоставляемых услуг те, которые представляют собой сугубо банковские операции и услуги. Такой подход дает возможность в правовом отношении определить то, чем может и чем не должен заниматься банк.

Как отмечалось ранее, банковские операции в силу их конкретной формы и содержания не могут быть взяты за основу характеристики сущности банка как единого целого. Для этого следует обращаться не к операциям как таковым, раскрывающим деятельность конкретного банка, а к отношениям банка с хозяйством (макроуровень), не к описанию деятельности банка посредством перечисления выполняемых им операций, а к качественной стороне, проявляющейся на макроуровне,— к синтезу деятельности банков в их совокупности и в многообразии выполняемых операций. Операции как деятельность являются проявлением сути, а не самой сутью.

Наиболее плодотворна, с нашей точки зрения, идея о том, что банк является предприятием.

Если мы рассматриваем банк как предприятие, это не означает, что мы отождествляем его с предприятием, производящим станки, механизмы, товары потребления и пр. Именно это зачастую шокирует российских законодателей, видящих опасность отнесения банков при данном подходе к сфере материального производства. За последние десятилетия банк в России, скорее, ассоциировался с конторой, посредником в платежах, не производящим никакого продукта, государственной службой, контролирующей работу клиентов. Между тем это не так.

Конечно, банк как предприятие — это не завод, не фабрика, не строительная организация, но специфическое предприятие, ибо всякая банковская деятельность по своей природе есть банковское дело, т.е. предприятие, производящее собственный продукт, отличающий его от других предприятий, это деятельность не надстройки, а элемента базиса.

Банк как предприятие является производительным институтом, деятельность которого направлена на удовлетворение потребностей участников рынка. В этом отношении "организация", "учреждение" меньше выражают производительное начало банковской деятельности, ибо речь идет об организации процесса, что так же, как подход с точки зрения формы собственности (банк как акционерное общество), имеет право на существование, поскольку характеризует банк с другой важной стороны. Тем не менее определение банка как предприятия, на наш взгляд, больше приближает к раскрытию его сущности как института, имеющего общественный и производительный характер.

Как уже отмечалось, анализ сущности любого явления или процесса требует выявления его главного качества. На макроуровне таким основополагающим качеством для банка является кредитное дело. Преобразование отдельно взятого кредитора в банк произошло на той стадии развития общества, на которой обмен перестал быть случайным и масштабы кредитной деятельности потребовали его обособления. Так происходит и в современном мире. Стоит только владельцам капитала вложить свои ресурсы в большей части в кредитную деятельность, переключиться на кредитное предпринимательство, как это требует особой реорганизации, создания структуры в виде банка.

Кредитное дело — основа банка, то, что стало основополагающим занятием субъекта в масштабах, требующих особой организации. Кредитное дело, будучи субстанциональной основой банка, не может, однако, существовать само по себе изолированно от деятельности по организации расчетов.

Банк в отличие от ломбарда, касс взаимопомощи, кредитной кооперации и прочих учреждений мелкого кредита — крупный кредитный институт, регулирующий платежный оборот хозяйствующих субъектов в наличной и безналичной формах.

СТРУКТУРА БАНКА

Сущность банка тесно связана с его структурой. Под структурой банка часто понимают его аппарат управления. В этом случае все сводится к описанию тех функциональных подразделений, которые составляют аппарат управления банком, начиная с его совета, директората до управлений, отделов и секторов. Такого рода структура характеризует банк, однако она оказывается привязанной к его размеру, уровню специализации или универсализации, направлениям деятельности, имеющемуся аппарату управления, зачастую к субъективным факторам.

Под структурой банка иногда подразумевают его устройство, состав элементов, находящихся в тесном взаимодействии, такое построение банка, которое дает ему возможность функционировать как денежному институту. В этом случае банк можно условно разделить на четыре блока.

Первый блок — банковский капитал как обособившаяся часть промышленного и торгового капитала, как собственный и преимущественно заемный капитал, как капитал, используемый не для себя, а занимаемый для других. Банковский капитал существует только в движении, между его частями складываются определенные пропорции, образуются определенные издержки. Непрерывность движения банковского капитала повышает его доходность, конкурентоспособность и рыночную стоимость. От состояния капитала зависят финансовая устойчивость банка, его платежеспособность.

Второй блок банковской структуры, как и первый, имеет свои особенности; это собственно деятельность банка, главным образом в сфере обмена: эмитирование платежных средств, выпуск наличных денег в обращение, другие операции и различного рода услуги. Выпуск денег становится монополией банка, его производит только банк.

Один из основных продуктов банка — аккумулируемые свободные, временно неиспользуемые, ресурсы. Как мы уже говорили, превращая "неработающие" денежные средства в "работающие", банк питает тем самым хозяйство дополнительными ресурсами.

По своей сущности банк выступает как крупное кредитное учреждение, обязательное занятие которого заключается в предоставлении денежных средств на началах возвратности. Кредитование становится основополагающим занятием в масштабах, требующих особой организации.

Третий блок — работники, обладающие знаниями в области банковского дела, управления им, специализирующиеся на этом обособившемся виде деятельности.

Банкир — древняя профессия. Банки возникли задолго до новой эры; первые банковские дома работали в Древнем Вавилоне, Египте, Риме. Наряду с обменом денег они осуществляли кредитование и расчеты. В Вавилоне и Древней Греции банковские операции выполняли храмы, которые были надежным местом хранения денежных средств. Зарождение банка как института, обособившегося от других субъектов, следует отнести к периоду, когда масштабность выполняемых кредитором операций потребовала создания специального учреждения, основным видом деятельности которого стала "торговля деньгами". В отличие от ростовщика и кредитора банк — не только кредитор, но и заемщик, работает не только на своих, но и на чужих деньгах.

Четвертый блок — производственный: банковская техника, здания, сооружения, определенные материалы, коммуникации, информационная база.

По результатам проведенного анализа банк можно определить как денежно-кредитный институт, регулирующий платежный оборот в наличной и безналичной формах.

Данное определение не исключает другие определения банка с точки зрения его сущности. Сущность является достаточно емкой категорией; в одном определении зачастую нельзя учесть все необходимые характеристики. Поэтому не исключено, что могут быть и другие определения, раскрывающие отдельные аспекты сущности банка и расширяющие представление о банке как специфическом денежно-кредитном институте.

Функции и роль банка

При раскрытии сущности банка очень важен вопрос о его функциях. Зачастую функции и операции банка практически отождествляются: функцию рассматривают как категорию, характеризующую определенные виды деятельности банка. Поскольку под деятельностью подразумеваются выполняемые операции, такое смешение становится понятным. Поэтому в перечне функций банка можно встретить такие, как организация платежного оборота, держание кассы, выдача кредита, хранение ценных бумаг, покупка и продажа наличной и безналичной валюты, выдача гарантийных обязательств — практически все операции, обязательные для банка.

Функция как вид деятельности в некоторых случаях рассматривается не только с точки зрения отдельного банка (какие операции он выполняет), но и с позиции его клиента. В экономической литературе можно встретить упоминание о таких функциях банка, как предложение и открытие финансирования, предложение и оказание помощи по вложению капитала; работа с денежными вкладами как необходимая предпосылка для обеспечения экономии платежных средств.

Что касается функции банка, как и в случае, когда речь идет о его сущности, банк рассматривается на микроуровне: отношения "банк — клиент". При этом нарушаются методологические требования, о которых мы говорили выше. Если нужно выявить функцию банка, следует проводить анализ:

■ на макроуровне — отношения между банком и народным хозяйством;

■ с точки зрения банка как единого целого;

■ с учетом специфики банка как денежно-кредитного института.

Это означает, что, изучая множество операций, выполняемых отдельным банком, требуется выявить "ядро", благодаря которому эти операции приобретают не индивидуальную, а общеэкономическую окраску, а тип банка, его специализация или универсализация, регион функционирования не имеют значения Важным с позиции методологии является то, что функция должна отражать не проявление сути банка, а саму суть, характеризовать не вообще экономический институт, а именно банк, обладающий своей спецификой и взаимодействующий с другими субъектами воспроизводства.

Функция — специфическое взаимодействие банка с внешней средой направленное на сохранение банка как целостного образования.

Нельзя забывать важнейшее методологическое положение о том, что рассмотрение функций есть продолжение анализа сущности. Следовательно, тот или иной процесс, который обозначается как функция банка, должен быть свойствен не всей совокупности экономических институтов, а именно банку.

Функция банка — это то, что характерно именно для банка в отличие от других экономических субъектов.

Иногда к функциям банка относят аккумуляцию временно свободных денежных средств (собирании денег для последующего использования, в том числе кредитования). Является ли этот процесс функцией банка? То, что банк собирает временно свободные ресурсы, ни у кого не вызывает сомнения. Вопрос в том, что процесс собирания денег для их последующего использования свойствен не только банку. При всей схожести процесса аккумуляции средств, свойственного ряду субъектов воспроизводства, их аккумуляция банком однако имеет свою специфику.

Особенности аккумуляции средств банками состоят в том, что:

■ банк собирает не столько свои, сколько чужие временно свободные средства;

■ аккумулируемые денежные ресурсы используются на удовлетворение не своих, а чужих потребностей (в порядке перераспределения средств);

■ собственность на аккумулируемые и перераспределяемые средства остается у первоначального кредитора (клиентов банка);

■ собирание средств становится одним из основных видов деятельности банка, для ее проведения в современных условиях нужно специальное разрешение (лицензия).

С учетом этих и других оговорок можно предположить, что функция аккумуляции средств является первой функцией банка. Однако не следует забывать о том, что, например, различные инвестиционные фонды, финансово-промышленные компании также собирают денежные ресурсы для инвестиций. В отличие от банков, выполняющих аналогичную функцию, эти субъекты собирают денежные средства для собственных целей. Поэтому можно отметить, что данная функция в современном хозяйстве лишь частично уступлена другим хозяйствующим субъектам, не являющимся банками.

Вторая функция банка — функция регулирования денежного обращения. Банки выступают центрами, через которые проходит платежный оборот различных хозяйствующих субъектов. Благодаря системе расчетов банки создают для своих клиентов возможность совершения обмена, оборота денежных средств и капитала. Регулирование денежного обращения достигается также посредством эмитирования платежных средств, кредитования потребностей различных субъектов производства и обращения, массового обслуживания хозяйства и населения. Поэтому можно сделать вывод, что данная функция реализуется посредством комплекса операций, признанных банковскими и закрепленных за банком как денежно-кредитным институтом.

Третья функция банка — посредническая функция. Под этой функцией зачастую понимается деятельность банка как посредника в платежах. Однако трактовать посредническую функцию нужно глубже, чем посредничество в платежах, поскольку посредническая функция относится не к одной операции, а к их совокупности, к банку как единому целому.

Как отмечалось ранее, через банки совершается денежный оборот как отдельно взятого субъекта, так и экономики страны в целом. Через банки осуществляется перелив денежных средств и капиталов от одного субъекта к другому, от одной отрасли народного хозяйства к другой. Совершая операции по счетам, банки организуют движение капиталов, аккумулируя их в одном секторе экономики, перераспределяют ресурсы и капиталы в другие отрасли и регионы. Перераспределяемые банками ресурсы не совпадают ни по размеру, ни по сроку, ни по сфере функционирования. Ресурсы, высвободившиеся у одного субъекта и аккумулируемые банком, не совпадают с потребностями другого субъекта. Банк, находясь в центре экономической жизни, получает возможность трансформировать (изменять) размер, сроки и направления капиталов в соответствии с потребностями хозяйства. Таким образом, посредническая функция банка — это функция трансформации ресурсов, обеспечивающая в широких масштабах взаимодействие субъектов воспроизводства и сокращение риска.

Сущность и функции банка определяют его роль в экономике. Под ролью банка следует понимать его назначение, то, ради чего он создается, существует и развивается. Как и функция, роль банка специфична, ее нужно рассматривать в рамках экономики в целом и она не зависит от того, к какому типу принадлежит банк (эмиссионный он или коммерческий, сберегательный или инвестиционный и т.п.).

Учитывая то, что банк функционирует в сфере обмена, его назначение и влияние на экономику необходимо рассматривать прежде всего с этой точки зрения.

Назначение банка состоит в том, что он обеспечивает:

■ концентрацию свободных капиталов и ресурсов, необходимых для поддержания непрерывности и ускорения производства;

■ упорядочение и рационализацию денежного оборота.

Как это следует из функции аккумуляции временно свободных ресурсов, банки являются собирателями временно свободных денежных ресурсов для их последующего направления тем хозяйствующим субъектам, которые нуждается в дополнительных ассигнованиях. Аккумулируемые банками денежные средства, их последующее перераспределение дают возможность не только поддержать непрерывность производства и обращения продукта, но и ускорить воспроизводственный процесс в целом.

Банки, возникшие на базе товарного и денежного обращения, как никто другой, обладают свойством упорядочения и рационализации денежного оборота. Уже на ранних стадиях банковской деятельности банкиры обеспечивали хранение денежных средств, их перевод в соответствии с торговыми операциями как внутри страны, так и во внешнеэкономическом обороте, выступали в роли менял денежных знаков одной страны на валюту других стран. С тех пор технология и масштабы банковского дела существенно изменились.

Переход от примитивных форм расчетов, используемых древними банкирскими домами, к организации расчетов на базе современных электронных сетей дает возможность ускорить время оборота, расширить хозяйственные связи между товаропроизводителями. Банки стали неотъемлемой частью современной экономической жизни.

Упорядочение и рационализация денежного оборота достигается не только вследствие расчетов, организуемых банком, внедрения наиболее совершенных и экономичных форм платежей, но и в результате более рационального использования ресурсов предприятия.

Роль банка условно можно рассматривать с количественной и качественной точек зрения.

Количественная сторона деятельности банка определяется объемом и разнообразием банковского продукта, реализуемого на рынке.

Практически роль банков с количественной стороны определяется объемом их активных операций. Банковская статистика показывает в разрезе отдельных секторов экономики объем предоставляемых народному хозяйству кредитов, в том числе краткосрочных, долгосрочных и среднесрочных кредитов, предприятиям и населению.

В статистических сборниках приводится специальная информация о работе банков: размеры привлекаемых средств, объемы депозитов, формы расчетов, размеры операций с ценными бумагами, валютных операций и т.д. Эти и другие данные позволяют оценить масштабы и направления банковской деятельности, определить их динамику, сравнить показатели работы банков по группам, в сопоставлении с другими странами и др.

Говоря о качественной стороне, важно рассматривать банковскую деятельность в увязке с общеэкономическими показателями. Банк, работая в сфере обмена, не отгорожен "китайской стеной" от народного хозяйства, воспроизводственного процесса в целом.

Поэтому роль банка на макроэкономическом уровне не может быть раскрыта в полной мере без учета его воздействия на экономику в целом. Банк, будучи институтом обмена, работает не только на него, но и на конечные цели потребителей банковских услуг. В связи с этим, характеризуя роль банка в экономике, не следует ограничиваться показателями только денежной массы, важно наряду с ней рассматривать объемы банковской деятельности во взаимосвязи с достигнутыми показателями роста и обращения общественного продукта.

Влияние роли банка на общеэкономические показатели можно проследить на примере его деятельности в области кредитования хозяйства. Объем этой деятельности не дает полной картины назначения банков. Так, в период экономических кризисов потребность в кредитах значительно возрастает. Предприятия чаще испытывают острые финансовые затруднения, взаимные неплатежи по различным причинам (трудности сбыта, невыполнение правительством обязательств по оплате заказов, несостоятельность должников и др.) достигают колоссальных размеров, вызывают резкое увеличение потребности в кредите как платежном средстве. В этих условиях полное удовлетворение банками потребности предприятий в дополнительных платежных средствах было бы ошибочным. Опыт показывает, что в период экономических кризисов резко возрастают кредитные риски. Увеличение кредитов не только не сопровождается их адекватным возвратом, но, напротив, вызывает значительный рост просроченных платежей по ссудам, приводит к росту убытков от кредитных операций. Именно поэтому в период кризиса банки, несмотря на значительный рост спроса на кредит, сокращают объемы своих кредитных операций. Снижение объемов производства неизбежно сопровождается и сокращением объема кредитных вложений.

Деятельность банка по кредитованию народного хозяйства вопреки тенденциям производства и рынка его продуктов может подорвать и производство, и кредитную основу, базирующуюся на возвратном движении средств. Поэтому разрабатываются модели оптимального соотношения между ростом производства и ростом кредитных вложений, активов банка и доли кредитов в его активах, устанавливаются нормативы ликвидности, пропорции между кредитами и депозитами и т.д. Цели при этом состоят в сдерживании неоправданной кредитной экспансии, снижении рисков в банковской деятельности. Качественная сторона роли банка проявляется в проведении сбалансированной политики, направленной на достижение максимальной эффективности производства и банковской деятельности. То, как банку удается на практике проводить такую политику, в конечном счете и определяет результат — выполняет ли банк свое назначение в экономике: была его роль позитивной или негативной.

При оценке роли банка важно принимать во внимание и его общественное назначение. Банк с позиции собственности представляет собой неоднородный институт. Центральный банк чаще всего является собственностью государства. На макроуровне он выступает как общенациональный институт, проводящий политику не в интересах того или иного региона, той или иной группы отраслей народного хозяйства или предприятий, а в интересах государства, всей нации. Выступая при этом как экономический институт, центральный банк не ставит своей задачей получение прибыли.

На прибыль работает другой уровень банковской системы — коммерческие банки, чаще всего представляющие собой акционерные, паевые, кооперативные и частные банки. Общественное назначение данного типа банков проявляется в том, что они работают не ради своей собственной прибыли, а прежде всего ради прибыли их клиентов. Не нужно забывать, что банки создавались для удовлетворения определенного общественного интереса — потребности в платежах и ресурсах, сохранности капиталов.

Рожденные интересами народного хозяйства, банки изначально обязаны осуществлять деятельность в соответствии с общественной необходимостью.

Попытка осуществлять политику, не отвечающую общественным потребностям и интересам, приводила к уходу банков с экономической арены.

Дело не только в историческом процессе, который определяет общественную миссию банка. Банк, будучи одним из экономических субъектов производства, является "гражданином" той страны, в которой он "живет" и развивается. Гражданская позиция банка вольно или невольно всегда проявляется в его деятельности.

На переломных этапах общественного развития, при переходе от одного общественного строя к другому, от одной системы хозяйствования к другой общественное назначение банков проявлялось в более сложной форме, зачастую оказывалось "отодвинутым на второй план". Работа ради собственной прибыли для некоторых банков начинала превалировать над общественными интересами. Прибыль для себя, зачастую любой ценой (в ущерб интересам клиентов), в итоге приводит к нарушению законодательных и экономических норм и, как следствие, к ликвидации тех банков, которые провозгласили исключительно коммерческие цели, поставили собственные интересы над интересами клиентов. Подрыв доверия предприятий и населения к таким банкам так или иначе увеличивает их убытки, оборачивается потерями, предопределяет переход к политике в интересах клиента как гарантии получения банковской прибыли.

Большое воздействие на данный процесс оказывает сложившийся менталитет, представление банкиров об общественных ценностях и долге.

Чем быстрее в сознании банкиров утверждается идеология деятельности, направленной на удовлетворение потребностей клиентов, тем положительнее становится роль банков в общественном развитии.

Важно при этом не забывать, что банк — не политический орган, а экономическое предприятие, он не может заниматься благотворительностью, не имеет права покрывать деньгами своих вкладчиков убытки несостоятельных заемщиков. Однако из всего спектра потребностей хозяйства банк как общественный институт обязан выбрать те, которые при его активной поддержке позволят получить большую прибыль, повысить рентабельность как предприятия-заемщика, так и самого банка.

ПРИНЦИПЫ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

Сущностные черты банка, его функции и роль в экономике неизбежно определяют принципы банковской деятельности.

Поскольку банк является общественным институтом, принципом его деятельности следует считать ориентацию на удовлетворение потребностей клиентов. "Все для клиента" — вот правило, которым руководствуются банки, желающие выстоять в конкурентной борьбе, обеспечить свое устойчивое развитие. Добиваясь прибыли для клиента, банки получают возможность заработать собственную прибыль, направляемую ими как на увеличение своих капиталов, так и на материальное поощрение своих сотрудников.

Банк, как уже отмечалось, является экономическим субъектом. Это означает, что он не может выступать в роли благотворительной организации, свои операции банк выполняет на платной основе, получая комиссионное вознаграждение, плату за кредит и другие операции. Принцип платности отражает коммерческую основу банковской деятельности. Как экономический субъект банк за счет платности операций не только покрывает свои затраты по ведению банковского дела, но и получает прибыль.

Немаловажным принципом банковской деятельности следует также считать принцип взаимной заинтересованности сторон. На практике данный принцип проявляется в установлении между банком и его клиентами партнерских отношений. Деятельность банка при этом носит предпринимательский характер, своими капиталами банк содействует реализации хозяйственных проектов.

Еще один принцип — принцип планомерности банковской деятельности. Осуществляя текущую деятельность, банки неизбежно планируют как поступление ресурсов, так и их перераспределение. К примеру, разрыв во времени между производством платежа за счет кредита и его погашением предполагает оценку возможностей не только заемщика, но и банка-кредитора в текущем и в будущем периоде, требует планирования денежного потока, обеспечивающего как платежеспособность клиента, так и ликвидность кредитного учреждения.

Важнейшим является принцип рациональной деятельности: сохранение фундаментальных условий устойчивого развития кредитных организаций — их ликвидности, прибыльности, конкурентоспособности, качества обслуживания и безопасности. Практика показывает, что успех деятельности банка возможен тогда, когда ему удается за счет профессионализма, учета внешних и внутренних факторов рационально вести свое хозяйство, управлять капиталом, активами, пассивами, различными видами рисков.

Не менее важный принцип банковской деятельности — принцип законопослушания. Банк как общественный и экономический институт более всего заинтересован в соблюдении законов и правил профессиональной деятельности, что обеспечивает стабильность банковского бизнеса.

ЭЛЕМЕНТЫ И ПРИЗНАКИ БАНКОВСКОЙ СИСТЕМЫ. ВИДЫ БАНКОВ

Банковская система — это такое целостное образование, которое обеспечивает ее устойчивое развитие. Как совокупность элементов ее можно представить в виде следующих блоков и их элементов (рис. 2). Представленные блоки и элементы банковской системы образуют единство, отражая специфику целого, и выступают носителями его свойств. Банковская система обладает рядом признаков.

1. Банковская система не является случайным многообразием, случайной совокупностью элементов. В нее нельзя механически включать субъекты, также действующие на рынке, но подчиненные другим целям. В банковскую систему нельзя включать производственные, сельскохозяйственные единицы, имеющие другой род деятельности.

2. Банковская система специфична, она выражает свойства, характерные для нее самой в отличие от других систем, функционирующих в народном хозяйстве. Специфика банковской системы определяется ее элементами и отношениями, складывающимися между ними.

Когда рассматривается банковская система, то прежде всего имеется в виду, что она в качестве элемента включает банки, которые как денежно-кредитные институты дают "окраску" банковской системе.

Сущность банковской системы влияет на состав и сущность ее элементов.

Практика знает несколько типов банковской системы:

распределительная централизованная банковская система;

рыночная банковская система;

система переходного периода.

В противоположность распределительной системе банковская система рыночного типа характеризуется отсутствием монополии государства на банки. Каждый субъект воспроизводства самой разнообразной формы собственности (не только государственной) может образовать банк. В рыночном хозяйстве существует множественность банков с децентрализованной системой управления. Эмиссионные и кредитные функции разделены ими между собой. Эмиссия сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки: коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др. Деловые банки не отвечают по обязательствам государства, как государство не отвечает по обязательствам деловых банков; деловые банки подчиняются своему совету, решению акционеров, а не административному органу государства.

Современная банковская система России представляет собой систему переходного периода. Она выступает как рыночная модель и разделена на два яруса.

Первый ярус охватывает учреждения Центрального банка Российской Федерации, осуществляющего выпуск денег в обращение (эмиссию); его задачей является обеспечение стабильности рубля, надзор и контроль за деятельностью коммерческих банков. Второй ярус состоит из деловых банков, задача которых — обслуживание клиентов (организаций и населения), предоставление им разнообразных услуг (кредитование, расчеты, кассовые, депозитные, валютные операции и др.) Банковская система находится в переходной стадии: она содержит компоненты рыночной банковской системы, однако их взаимодействие еще недостаточно развито. Известно, что та или иная система, так или иначе происходит от предшествующей, поэтому имеет "родимые пятна" прошлого. Рыночная система, возникшая из централизованной системы, проходя становление в условиях переходного периода, должна быть в России еще "наполнена" рыночной идеологией. В составе элементов банковской системы и их взаимодействии должны полнее учитываться особенности и условия рыночной экономики.

3. Банковскую систему можно представить как целое, как многообразие частей, подчиненных единому целому. Это означает, что отдельные части банковской системы (различные банки) связаны таким образом, что могут при необходимости заменить одна другую. В случае если ликвидируется один банк, вся система не становится недееспособной — появляется другой банк, который может выполнять банковские операции и оказывать банковские услуги.

Теоретически можно предположить, что даже в том случае, если из банковской системы исчезает первый ярус — центральный банк, то вся система не разрушится, какое-то время другие банки способны в пределах выпущенной массы платежных средств совершать расчеты, выдавать кредиты, проводить другие банковские и небанковские операции. В истории некоторых стран были примеры, когда эмиссионные операции поручались не только центральному банку, но и деловым, коммерческим банкам.

4. Банковская система не находится в статичном состоянии, напротив, она пребывает в динамике. Важны два момента.

Во-первых, банковская система как целое все время находится в движении, она дополняется новыми компонентами, а также совершенствуется.

С выходом нового банковского законодательства банковская система приобрела более совершенную законодательную базу.

Во-вторых, внутри банковской системы постоянно возникают новые связи. Взаимодействие образуется как между центральным банком и коммерческими банками, так и между последними.

5. Банковская система является системой "закрытого" типа. В полном смысле ее нельзя назвать закрытой, поскольку она взаимодействует с внешней средой, с другими системами. Кроме того, система пополняется новыми элементами, соответствующими ее свойствам. Тем не менее она "закрыта", так как, несмотря на обмен информацией между банками и издание центральными банками специальных статистических сборников, информационных справочников, бюллетеней, существует банковская тайна. По закону банки не имеют права давать информацию об остатках денежных средств на счетах, об их движении.

6. Банковская система — самоорганизующаяся, т.е. саморегулируемая, поскольку изменение экономической конъюнктуры, политической ситуации неизбежно приводит к "автоматическому" изменению политики банка.

7. Банковская система выступает как управляемая система. Центральный банк, проводя независимую денежно-кредитную политику, в различных формах подотчетен лишь парламенту либо органу исполнительной власти. Деловые банки будучи юридическими лицами, работают в соответствии с общим и специальным банковским законодательством, их деятельность регулируется экономическими нормативами, устанавливаемыми центральным банком, который контролирует деятельность кредитных институтов (в ряде стран функции надзора за деятельностью коммерческих банков возложены на другие специальные государственные органы).

Все эти признаки свойственны и российской банковской системе, которая, находясь в переходном периоде, тем не менее является развивающейся системой. Взаимодействие между звеньями банковской системы приобретает более разносторонний характер, улучшается нормативная база ее деятельности.

Банковская система не изолирована от окружающей среды, напротив, она тесно взаимодействует с ней, представляет собой подсистему экономической системы.

В состав фундаментального блока банковской системы входит как сам банк, так и правила его деятельности. Его характеристика была представлена выше.

ХАРАКТЕРИСТИКА ОРГАНИЗАЦИОННОГО БЛОКА БАНКОВСКОЙ СИСТЕМЫ

Элементами организационного блока банковской системы, как видно из рис. 2, являются банки, некоторые небанковские кредитные организации, выполняющие банковские операции, но не имеющие статуса банка, а также учреждения, образующие банковскую инфраструктуру и обеспечивающие жизнедеятельность денежно-кредитных институтов.

На практике существует многообразие банков. В зависимости от того или иного критерия их можно классифицировать следующим образом.

По форме собственности выделяют государственные, акционерные, кооперативные, частные и смешанные банки. Государственная форма собственности чаще всего относится к центральным банкам.

Коммерческие банки в рыночном хозяйстве чаще всего являются частными (по международной терминологии понятие частного банка относится не только и даже не столько к банкам, принадлежащим отдельным лицам, сколько к акционерным и кооперативным банкам). В централизованной системе хозяйства коммерческие банки, как правило, государственные.

По законодательству большинства стран на национальных банковских рынках допускается функционирование иностранных банков.

По правовой форме организации банки можно разделить на общества открытого и закрытого типов с ограниченной ответственностью.

По функциональному назначению банки можно подразделить на эмиссионные, депозитные и коммерческие.

Эмиссионными являются все центральные банки, их классической операцией выступает выпуск наличных денег в обращение. Они не заняты обслуживанием индивидуальных клиентов. Депозитные банки специализируются на аккумуляции сбережений населения. Депозитная операция (прием вкладов) служит для данных банков основной операцией. Коммерческие банки совершают все операции, дозволенные банковским законодательством. Коммерческие банки составляют ядро второго яруса банковской системы рыночного хозяйства.

По характеру выполняемых операций банки делятся на универсальные и специализированные. Универсальные банки могут выполнять весь набор банковских услуг, обслуживать, независимо от направленности своей деятельности, как физических, так и юридических лиц. В отличие от универсальных банков специализированные банки специализируются на определенных видах операций.

Идея универсальной банковской деятельности развивалась параллельно со специализацией банковского хозяйства.

Мировой опыт свидетельствует о том, что банки могут развиваться как по линии универсальности, так и по линии специализации. И в том и в другом случае банки могут получить хорошую прибыль, и лишь клиенты могут ответить на вопрос о том, какая линия развития окажется предпочтительной.

Возможна классификация и по обслуживаемым банками отраслям. Банки могут быть многоотраслевые и обслуживающие преимущественно одну из отраслей или подотраслей (авиационную, автомобильную, нефтехимическую промышленность, сельское хозяйство).

По числу филиалов банки можно разделить на безфилиальные и многофилиальные.

По сфере обслуживания банки делятся на региональные, межрегиональные, национальные, международные. К региональным банкам, обслуживающим главным образом какой-либо местный регион, относятся и муниципальные банки.

По масштабам деятельности можно выделить малые, средние, крупные банки, банковские консорциумы, межбанковские объединения.

В ряде стран функционируют учреждения мелкого кредита. К ним относятся ссудо-сберегательные банки, строительно-сберегательные кассы, кредитная кооперация и др.

Наличие в составе коммерческих банков кредитных организаций с небольшим уставным капиталом не укрепляет позиции банковской системы в целом. Практика показывает, что у банков с небольшой капитальной базой больше проблем с ликвидностью, увеличением объема операций. Вместе с тем это не означает, что малые банки не должны работать на рынке. Напротив, мировая практика показывает, что малые банки могут успешно работать с малыми производственными структурами (чего избегают крупные банки, предпочитающие работать со средними и крупными клиентами). Малые банки, создаваемые "в складчину" мелкими товаропроизводителями, способны аккумулировать ресурсы там, куда не проникают банки с большой капитальной базой, зачастую оказывают больше финансовой поддержки в развитии регионов, мелкого и среднего бизнеса.

В банковской системе действуют также банки специального назначения и кредитные организации (не банки).

Банки специального назначения выполняют основные операции по указанию органов исполнительной власти, осуществляют финансирование определенных государственных программ. Наряду с данными операциями уполномоченные банки выполняют и другие операции, определяемые их статусом как банка.

Некоторые кредитные организации не имеют статуса банка, они совершают лишь отдельные операции, в связи с чем не получают от центрального банка лицензию на осуществление совокупной банковской деятельности.

К элементам организационного блока банковской системы относят и банковскую инфраструктуру. В нее входят различного рода предприятия, агентства и службы, которые обеспечивают жизнедеятельность банков. Банковская инфраструктура включает информационное, методическое, научное, кадровое обеспечение, а также средства связи, коммуникации и др.

ХАРАКТЕРИСТИКА РЕГУЛИРУЮЩЕГО БЛОКА БАНКОВСКОЙ СИСТЕМЫ

Третьим блоком банковской системы является регулирующий блок. В него, как это было представлено на рис. 2, входит прежде всего государственное регулирование банковской деятельности. К нему принято относить акты общегосударственного значения: конституцию страны, законодательство, регулирующее деятельность параллельно функционирующих финансовых и нефинансовых институтов. К данной группе законов, касающихся банковской деятельности, в ряде стран относятся законы о бирже, акциях и ценных бумагах, об ипотеке, трасте и трастовых операциях, о финансово-промышленных комплексах, инвестиционных займах и др. К категории государственного регулирования банковской сферы относятся также стратегические документы, определяющие перспективу развития банковской системы страны.

Особым элементом этого блока банковской системы служит банковское законодательство, которое призвано регулировать банковскую деятельность. Это законы, прямо относящиеся к работе банков, а также нормативные акты Банка России, устанавливающие требования к капиталу банков, управлению рисками, организации внутрибанковского контроля и др. В состав элементов этого блока также входят инструкции самих кредитных учреждений, определяющие правила ведения банковского дела, включая осуществления кредитных, расчетных и других операций.

К подзаконным актам, содержащим нормы банковского права, относятся также указы Президента РФ, постановления Правительства РФ, нормативные акты министерств и ведомств. Регулирующими деятельность банковской системы следует считать и решения Конституционного Суда Российской Федерации, Верховного Суда Российской Федерации, нормы международного права, международные договоры Российской Федерации.

РАЗВИТИЕ БАНКОВСКОЙ СИСТЕМЫ. ОСОБЕННОСТИ РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИИ

Развитие банковской системы.

На ход развития банковской системы влияет ряд макроэкономических и политических факторов. Среди них можно выделить такие, как:

■ степень зрелости товарно-денежных отношений;

■ общественный и экономический порядок, его целевое назначение и социальная направленность;

■ законодательные основы и акты;

■ общее представление о сущности и роли банка в экономике.

Банки выполняют операции, носящие в основном денежный характер. Поэтому степень развитости товарно-денежных отношений, торговли, денежного обращения предопределяют и масштабы, и содержание банковской деятельности. Кредитор превратился в банк не сам по себе, а по мере формирования достаточно оживленного денежного и торгового оборота, когда торговля деньгами, банковское дело стало основным занятием предприятия, когда оно отделилось от торговли, стало самостоятельным видом промысла. На развитие банков влияет развитие национальных рынков, международной торговли. Спрос на банковские услуги расширяется по мере увеличения производства, масштабов обмена между товаропроизводителями.

При общем поступательном развитии банковского хозяйства оно может в то же время сдерживаться войнами, которые связаны с разрушением материальных благ и имущества. Негативное влияние на банковскую систему могут оказать также затяжные экономические кризисы.

Общественный и экономический порядок неизбежно затрагивает и характер деятельности банковской системы. Если в обществе не поощряются сбережения, банки не могут мобилизовать свободные ресурсы; если вместо товарообмена вводятся обязательные изъятия продуктов; в целом не поощряется деятельность банков, отдается предпочтение распределению, а не обмену продуктов, то кредитные учреждения не получают импульсов для развития, более того, банки могут быть свернуты, как это, например, происходило в нашей стране в период военного коммунизма. На развитие банков влияют и различные запреты местных властей.

Заметное влияние на развитие банковской системы может оказать законодательная база той или иной страны. Как отмечалось ранее, в некоторых странах банкам запрещается выполнять определенные операции с ценными бумагами, вкладывать свои капиталы в капиталы предприятий. В ряде стран банкам не разрешено заниматься страхованием. В соответствии с законодательством в некоторых странах центральные банки могут широко заниматься обслуживанием хозяйства, в других странах основная функция банков — выпуск денег в обращение и укрепление их платежеспособности.

На развитие банковской системы огромное влияние оказывают и общие представления о сущности и роли банка в экономике. В распределительной системе банк воспринимается как часть государственного аппарата управления, орган контроля, надзора за деятельностью предприятий. Его собственная деятельность была ограниченной. Иное положение занимают банки в условиях рыночной экономики. Банковская система становится двухуровневой, собственность на банки приобретает характер, адекватный многообразию форм собственности в хозяйстве, система предлагает обществу более широкий спектр операций и услуг.

Эволюцию банковской системы можно рассматривать не только в историческом разрезе, но и с позиции ее современного положения. Здесь также можно выделить некоторые факторы: состояние экономического развития, межбанковская конкуренция и др.

В ходе развития банковская система получает особый положительный заряд в фазе экономического подъема, когда спрос на банковский продукт и банковские услуги существенно возрастает. В фазе подъема уменьшаются экономические риски, деятельность банковской системы становится стабильной. Напротив, в условиях экономического кризиса, сопровождающегося инфляцией, дефицитом местных и федеральных финансов, развитие банков дестабилизируется, размер ресурсов, аккумулируемых банками, резко сокращается, что приводит к снижению объема традиционных банковских операций; банки вынуждены искать побочные источники дохода, что увеличивает риски, отвлекает банковские ресурсы от производительной деятельности.

На состоянии банковской системы и ее текущем развитии отражаются и политические факторы. Важной оказывается прежде всего общая направленность политики государства. Если государство провозглашает цели развития частной собственности, рыночных отношений, то это содействует привлечению частного банковского капитала и его росту, а также увеличению числа кредитных учреждений. Неопределенность политических мотивов государства приводит к задержке развития банков, оттоку капиталов за границу. На текущее развитие банков может повлиять даже смена в стране политического лидера. Его политическая и экономическая программа может не отвечать интересам банковского капитала, в связи с чем банки не станут стремиться увеличивать объем своих операций и расширять их спектр, будут сдерживать инвестиции в народное хозяйство. На развитие банковской системы может оказать влияние и текущая экономическая политика государства. Центральный банк как национальный институт располагает значительным инструментарием, с помощью которого он может регулировать деятельность как отдельных банков, так и банковской системы в целом. Проводя политику, направленную на стабилизацию банковской системы, центральный банк может требовать от коммерческих банков увеличения их резервов, выдавать им в порядке поддержки краткосрочные кредиты или, напротив, отзывать лицензии на проведение банковских операций, сдерживать открытие филиалов.

Довольно заметным фактором, определяющим развитие банковской системы, является межбанковская конкуренция. Наличие достаточно представительного числа самостоятельных банков в стране и ее регионах создает определенную среду, в которой банки вынуждены вступать в борьбу за клиента, улучшать качество обслуживания, расширять услуги, предлагать рынку новые продукты.

Развитие банковской системы может сдерживаться под влиянием таких факторов, как чрезмерный налоговый пресс на банковскую прибыль, отсутствие достаточных ресурсов для активного ведения банковских операций, недостаток квалифицированных кадров. В странах с переходной экономикой зачастую именно эти факторы не позволяют банкам делать дальнейшие шаги на пути развития.

Банковская система не может существовать без банковского рынка. На нем концентрируются банковские ресурсы, а также осуществляется торговля банковским продуктом. Слабость данного рынка сдерживает развитие банковской системы.

Развитие банковской системы можно рассматривать с количественной и качественной точек зрения. С количественной точки зрения развитие банковской системы характеризуют показатели числа кредитных учреждений и их филиалов, размера активных и пассивных операций, капитала банков и др. С качественной точки зрения развитие банковской системы характеризуют не абсолютные, а относительные показатели, например, отношение прибыли к активам или пассивам, доход на одного сотрудника кредитного учреждения и др.

С качественной стороны роль банков, как это было показано, определяется тем, насколько они реально способствуют ускорению экономического роста, повышению эффективности производства.

Особенности развития банковской системы России

Банковская система России, будучи частью общеэкономической системы, прошла сложный путь становления и развития рыночных отношений. В условиях трансформации экономики, перехода от распределительной к рыночной системе хозяйства заметное влияние на ее эволюцию оказало разрушение традиционных экономических связей между экономическими субъектами, кризисное состояние экономики, сильная инфляция. Макроэкономические факторы в сочетании с политической неустойчивостью переходного периода, слабое законодательное обеспечение экономической, в том числе банковской, деятельности порождали неизбежные противоречия. Спад производства, наблюдавшийся в 90-х годах XX века, резкое сокращение объема инвестиций, бюджетный дефицит, снижение жизненного уровня граждан заметно сужали денежный оборот, дестабилизировали экономические отношения. Неплатежи между субъектами экономики подрывали доверие к банкам, национальной денежной единице, приводили к появлению денежных суррогатов, бартера, прохождению денежных потоков мимо каналов денежно-кредитных институтов.

Нарастание макроэкономических диспропорций, экстенсивное развитие банковской системы привели к первому кризису ликвидности банковского сектора в 1995 году и дефолту в августе 1998 года.

В настоящее время банковская система страны восстановила значение основных показателей своей деятельности. По размерам активов уже в 2002—2003 годах банки сравнялись с показателями до августа 1998 года.

В связи с оживлением экономики в стране продолжала снижаться инфляция, росли золотовалютные резервы; относительно стабильным остается курс рубля к доллару и евро, страна в полном объеме выполнила свои обязательства по внешним долгам, банки в большей степени стали оказывать поддержку реальному сектору экономики.

По своей конструкции и общеэкономическим принципам банковская система России является рыночно ориентированным сектором, она является двухуровневой банковской системой. На первом уровне (макроуровне) функционирует Центральный банк Российской Федерации (Банк России), который является эмиссионным центром, обладает монопольным правом эмитирования наличных денег в денежный оборот, организует его (в наличной и безналичной сферах), выполняет ряд операций, определяемых его сущностью и функциями, является банком банков.

ЦЕЛИ, ЗАДАЧИ И ФУНКЦИИ ЦЕНТРАЛЬНЫХ БАНКОВ. ОСОБЕННОСТИ ДЕЯТЕЛЬНОСТИ БАНКА РОССИИ

Центральные банки являются регулирующим звеном в банковской системе, поэтому основная цель их деятельности — укрепление денежного обращения, защита и обеспечение устойчивости национальной денежной единицы и ее курса по отношению к иностранным валютам; развитие и укрепление банковской системы страны, обеспечение эффективного и бесперебойного осуществления расчетов.

Традиционно перед центральным банком ставится пять основных задач он призван быть:

1) эмиссионным центром страны, т.е. пользоваться монопольным право на выпуск банкнот;

2) органом регулирования экономики денежно-кредитными методами, т.е. проводить денежно-кредитную и валютную политику;

3) банком банков, т.е. совершать операции не с торговопромышленной клиентурой, а преимущественно с банками данной страны: хранить их кассовые резервы, размер которых устанавливается законом; предоставлять им кредиты (кредитор последней инстанции), осуществлять контроль и надзор, поддерживая необходимый уровень стандартизации и профессионализма в национальной кредитной системе;

4) банкиром правительства, т.е. поддерживать государственные экономические программы и размещать государственные ценные бумаги; предоставлять кредиты и выполнять расчетные операции для правительства, хранить (официальные) золотовалютные резервы;

5) главным расчетным центром страны, выступая посредником между другими банками страны при выполнении безналичных расчетов.

В большинстве стран эти задачи центральных банков закреплены законодательством.

В качестве "банка банков" центральный банк предоставляет кредитным институтам возможность рефинансирования. При этом по закону центральный банк вправе ограничить коммерческие банки страны в кредитных средствах. Наиболее распространены два вида операций центрального банка с кредитными институтами: покупка и продажа чеков и векселей, в том числе казначейских; залоговые операции с ценными бумагами, векселями и платежными требованиями.

При решении пяти названных задач центральный банк выполняет определенные функции. В отечественной и зарубежной литературе нет однозначного подхода к определению функций центральных банков. В одних источниках их насчитывается более десяти, в других — всего одна (в Конституции Российской Федерации).

В связи с этим представляется целесообразным из многообразия функции центральных банков выделить основные (основные обязанности), без которых невозможно достижение главной цели — сохранение устойчивости национальной денежной единицы, и дополнительные (заполняющие оставшуюся часть круга обязанностей), способствующие достижению этой главной цели.

К основным функциям, осуществляемым подавляющим большинством центральных банков, целесообразно отнести регулирующую, контролирующую и обслуживающую. Все остальные являются дополнительными функциями.

К регулирующей функции относятся: регулирование денежной массы в обращении и управление совокупным денежным оборотом; денежно-кредитное регулирование, разработка и проведение государственной денежно-кредитной политики. Это достигается путем уменьшения или увеличения объема наличной и безналичной эмиссии и проведения дисконтной политики, политики минимальных резервов, открытого рынка, валютной политики и др., а также путем организации платежно-расчетных отношений коммерческих банков (нередко последнюю относят к обслуживающей функции).

Контролирующая функция тесно связана с регулирующей и осуществляется путем контроля и надзора за работой кредитной системы. Эта функция включает определение соответствия требованиям к качественному составу банковской системы, т.е. процедуру допуска кредитных институтов на национальный банковский рынок. Центральный банк, пользуясь данными статистической отчетности кредитных организаций, осуществляет контроль за их деятельностью, выполнением установленных центральным банком нормативов. Степень такого контроля существенно меняется в зависимости от законодательства и традиций отдельных стран. В некоторых странах наряду с центральными банками контроль и надзор за деятельностью кредитных организаций проводят специально уполномоченные на это органы.

Обслуживающая функция включает в себя выполнение роли финансового агента правительства и создание научно-исследовательского, информационно-статистического центра. Во многих странах по закону центральный банк обязан давать при необходимости рекомендации федеральному правительству, а также снабжать его информацией о состоянии кредитной системы.

Функции центрального банка зачастую переплетаются, из одной вытекает другая, если этого требует достижение поставленной цели или решение какой-либо определенной задачи.

ОСОБЕННОСТИ ДЕЯТЕЛЬНОСТИ БАНКА РОССИИ

В настоящее время деятельность центрального банка в России определяется специальным Федеральным законом от 10 июля 2002 года № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)". До этого действовал Закон РФ от 2 декабря 1990 года № 394-1 с рядом изменений, внесенных после его принятия.

Принятие этого Закона сыграло известную роль в начале периода реформирования России. С тех пор накоплен определенный опыт функционирования Банка России (как позитивный, так и негативный). В намерения авторов нового Закона входило: сделать деятельность главного банка страны более прозрачной и подконтрольной государственным органам, направить усилия по денежно-кредитному регулированию на решение проблем развития отечественной экономики.

В пункте 2 статьи 75 Конституции Российской Федерации указана лишь основная функция Банка России — защита и обеспечение устойчивости рубля. И это не случайно. В такой огромной стране, как Россия, длительная устойчивость рубля (как экономической категории) немыслима без прочной экономики с хорошо организованной денежно-кредитной системой.

В обязанности Банка России в законодательном порядке входит необходимость обеспечения устойчивости рубля за счет:

■ взаимодействия с Правительством РФ при разработке и проведении единой государственной денежно-кредитной политики;

■ монополии на эмиссию наличных денег и организацию их обращения;

■ выполнения роли кредитора последней инстанции для кредитных организаций, организует систему их рефинансирования;

■ установления правил осуществления расчетов в стране;

■ установления правил проведения банковских операций, бухгалтерского учета и отчетности для банковской системы;

■ обслуживания счетов бюджетов всех уровней бюджетной системы Российской Федерации;

■ осуществления эффективного управления золотовалютными резервами;

■ проведения государственной регистрации кредитных организаций, выдачи, приостановления и отзыва лицензии кредитных организаций;

■ осуществления надзора над деятельностью кредитных организаций и банковских групп;

■ регистрации эмиссии ценных бумаг кредитных организаций;

■ осуществления самостоятельно или по поручению Правительства РФ всех видов банковских операций и иных сделок, необходимых для выполнения функций Банка России;

■ организации и осуществления валютного регулирования и валютного контроля;

■ определения порядка осуществления расчетов с международными организациями, иностранными государствами, а также юридическими и физическими лицами;

■ установления правил бухгалтерского учета и отчетности для банковской системы Российской Федерации;

■ установления и публикации официальных курсов иностранных валют по отношению к рублю;

■ участия в разработке прогноза и организации составления платежного баланса Российской Федерации;

■ установления порядка и условий осуществления валютными биржами их операций, выдачи, приостановки и отзыва разрешения на организацию купли-продажи иностранной валюты;

■ проведения анализа и прогнозирования состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений; публикации соответствующих материалов и статистических данных;

■ осуществления иных функций в соответствии с федеральными законами.

Возложенные на него полномочия Банк России осуществляет независимо от других федеральных органов власти. Детальный перечень обязанностей Банка России не противоречит международной практике работы центральных банков. Как и центральные банки других стран, Банк России прежде всего осуществляет эмиссию банкнот, банковский надзор и денежно-кредитное регулирование экономики.