Анализ бухгалтерского учета и формирования финансовых результатов деятельности предприятия

Содержание

Введение

1. Источники формирования аналитической информации

1.1 Структура и динамика статей бухгалтерского баланса

1.1.1 Анализ внеоборотных активов

1.1.2 Анализ оборотных активов

1.1.3 Анализ собственного капитала

1.1.4 Анализ краткосрочных и долгосрочных обязательств

1.2 Отчет о прибылях и убытках

2. Показатели безубыточности

3. Показатели ликвидностиности

3.1 Группировка активов баланса по степени их ликвидности

3.2 Группировка пассивов баланса по степени срочности их оплаты

3.3 Анализ ликвидности баланса

4. Показатели рентабельности

5. Показатели оборачиваемости

6. Коэффициенты финансовой устойчивости

7. Индикаторы - предвестники банкротства

Заключение

Приложения

Введение

Целью настоящей работы является углубленное изучение и всесторонний анализ бухгалтерского учета и анализа формирования финансовых результатов деятельности предприятия на примере конкретного субъекта хозяйствования.

Современная экономическая действительность в Российской Федерации характеризуется развитием рыночного механизма, что требует от руководства хозяйствующих субъектов принятия эффективных и обоснованных управленческих, инвестиционных и финансовых решений на основе получения информации о финансовом состоянии организации. Устойчивость фирмы на рынке зависит от качества и своевременности такой информации, что позволяет не только находить пути решения финансовых проблем, но и предвидеть кризисные явления. Это особенно важно на фоне мирового экономического кризиса, роста инфляции, нестабильности налоговой системы и регулирующего законодательства, снижения уровня реальных доходов населения, роста безработицы. И это только внешние факторы, которые необходимо учитывать руководству предприятий при определении первоочередных задач при ведении деятельности в условиях растущей непредсказуемости, новизны и сложности окружения.

В условиях укрепления рыночной экономики анализ финансового состояния организаций становится объективной необходимостью.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Таким образом, финансовое состояние определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям.

В связи с этим актуальность темы работы "Анализ финансово-хозяйственной деятельности предприятия" очевидна.

Целью написания работы является комплексная оценка деятельности предприятия на основе данных бухгалтерского учета, которая позволит спрогнозировать и выбрать направление, позволяющее достичь лучших финансовых результатов, исходя из реальных условий хозяйственной деятельности.

Для реализации поставленной цели необходимо решить следующие задачи:

Определить источники аналитической информации для анализа финансового состояния предприятия.

Провести анализ финансовой устойчивости, ликвидности (платежеспособности), рентабельности и деловой активности предприятия.

Анализ индикаторов-предвестников банкротства предприятия.

Объектом исследования является финансово-хозяйственная деятельность исследуемого предприятия. Предметом исследования выступают показатели бухгалтерской (финансовой) отчетности.

В качестве исследовательского инструментария применялись методы анализа и синтеза различных источников аналитической информации, обобщения, а также табличные и графические методы представления результатов исследования.

1. Источники формирования аналитической информации

1.1 Структура и динамика статей бухгалтерского баланса

Основой для проведения финансового анализа предприятия стала следующая информация финансовой (бухгалтерской) отчетности:

Бухгалтерского баланса (Приложение 1);

Отчета о прибылях и убытках (Приложение 2).

Баланс предприятия является наиболее информативной формой для анализа и оценки финансового состояния предприятия. В Балансе предприятия фиксируется стоимость (денежное выражение) остатков внеоборотных и оборотных активов, капитала, фондов, кредитов и займов, кредиторской задолженности и прочих пассивов. Эта информация представляется "На начало года" и "На конец года". Такое представление информации дает возможность анализа, сопоставления показателей, выявление их роста или снижения.

Бухгалтерский баланс представляет собой перечень имущества предприятия и источников его приобретения на конкретную дату.

Первый шаг анализа баланса - преобразование стандартной формы баланса в укрупненную (агрегированную) форму. Под агрегированием баланса понимается объединение однородных по экономическому содержанию статей баланса. Данная форма более удобна для чтения и проведения анализа. Структура агрегированного баланса представлена в таблице 2.

Объединим статьи баланса следующим образом:

Таблица 1

Агрегирование статей баланса

|

Название статьи баланса |

Состав статьи баланса |

|

1 |

2 |

|

Внеоборотные активы: |

|

|

Нематериальные активы; Основные средства; Капитальные вложения; Долгосрочные финансовые вложения; Прочие внеоборотные активы. |

основные средства и доходные вложения в материальные ценности; незавершенное строительство отложенные налоговые активы, прочие внеоборотные активы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

|

Оборотные активы: |

|

|

Незавершенное производство; Производственные запасы; Готовая продукция и товары для перепродажи; Счета к получению; Денежные средства; Прочие оборотные активы. |

- затраты в незавершенном производстве; сырье и материалы, НДС по приобретенным ценностям; товары отгруженные, дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты); денежные средства, краткосрочные финансовые вложения; животные на выращивании и откорме, расходы будущих периодов, прочие запасы и затраты, прочие оборотные активы. |

|

Капиталы и резервы: |

|

|

Уставной капитал; Накопленные капитал. |

- уставной капитал, добавочный капитал, резервный капитал; резервы, образованные в соответствии с законодательством, нераспределенная прибыль (убыток). |

|

Долгосрочные обязательства: |

|

|

Долгосрочные обязательства. |

- займы и кредиты, отложенные налоговые обязательства, прочие долгосрочные обязательства. |

|

Краткосрочные обязательства: |

|

|

Задолженность перед персоналом организации; Расчеты с бюджетом; Счета к оплате; Прочие. |

-задолженность перед персоналом организации, перед государственными внебюджетными фондами; задолженность по налогам и сборам; займы и кредиты; прочие кредиторы, задолженность участникам (учредителям) по выплате доходов, доходы будущих периодов, резервы предстоящих расходов, прочие краткосрочные обязательства. |

Таблица 2

Агрегированный бухгалтерский баланс

|

Наименование показателя |

Значения, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Удельный вес, % |

|||||

|

01.01. 2008 |

01.01. 2009 |

01.01. 2010 |

3-2 |

4-3 |

01.01. 2008 |

01.01 . 2009 |

01.01. 2010 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||

|

Нематериальные активы |

0 |

0 |

115 |

0 |

115 |

0 |

0 |

5 |

|

Основные средства |

115 |

303 |

1304 |

188 |

1001 |

33 |

32 |

53 |

|

Капитальные вложения |

115 |

173 |

460 |

58 |

287 |

33 |

18 |

19 |

|

Долгосрочные финансовые вложения |

115 |

460 |

460 |

345 |

0 |

33 |

49 |

19 |

|

Прочие внеоборотные активы |

3 |

6 |

115 |

3 |

109 |

1 |

1 |

5 |

|

ИТОГО внеоб-х активов |

348 |

942 |

2454 |

594 |

1512 |

100 |

100 |

100 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||

|

Незавершенное производство |

21 |

23 |

117 |

2 |

94 |

1 |

1 |

2 |

|

Производственные запасы |

575 |

849 |

1654 |

274 |

805 |

26 |

29 |

30 |

|

Готовая продукция |

115 |

345 |

610 |

230 |

265 |

5 |

12 |

11 |

|

Счета к получению |

173 |

207 |

319 |

34 |

112 |

8 |

7 |

6 |

|

Денежные средства |

999 |

1210 |

2302 |

211 |

1092 |

45 |

41 |

41 |

|

Прочие оборотные активы |

325 |

300 |

564 |

-25 |

264 |

15 |

10 |

10 |

|

ИТОГО оборот. активов |

2208 |

2934 |

5566 |

726 |

2632 |

100 |

100 |

100 |

|

ВАЛЮТА БАЛАНСА |

2556 |

3876 |

8020 |

|||||

|

III. КАПИТАЛЫ И РЕЗЕРВЫ |

||||||||

|

Уставный капитал |

2070 |

2358 |

2358 |

288 |

0 |

100 |

78 |

57 |

|

Нераспределенная прибыль (убыток) |

0 |

679 |

1801 |

679 |

1122 |

0 |

22 |

43 |

|

ИТОГО собст-го капит. |

2070 |

3037 |

4159 |

967 |

1122 |

100 |

100 |

100 |

|

IV. ДОЛГОСРОЧ ОБЯЗАТЕЛЬСТВА |

0 |

256 |

575 |

256 |

319 |

0 |

31 |

15 |

|

V. КРАТКОСРОЧ ОБЯЗАТЕЛЬСТВА |

486 |

583 |

3286 |

97 |

2703 |

100 |

69 |

85 |

|

краткосрочные кредиты |

1 |

6 |

69 |

5 |

63 |

0 |

1 |

2 |

|

счета к оплате |

242 |

345 |

1035 |

103 |

690 |

50 |

59 |

31 |

|

расчеты с бюджетом |

9 |

12 |

115 |

3 |

103 |

2 |

2 |

3 |

|

Задолж-ть перед персоналом орг-и |

17 |

23 |

328 |

6 |

305 |

3 |

4 |

10 |

|

прочие |

217 |

197 |

1739 |

-20 |

1542 |

45 |

34 |

53 |

|

ИТОГО заемн. капитала |

486 |

839 |

3861 |

353 |

3022 |

100 |

100 |

100 |

|

ВАЛЮТА БАЛАНСА |

2556 |

3876 |

8020 |

|

|

|

|

|

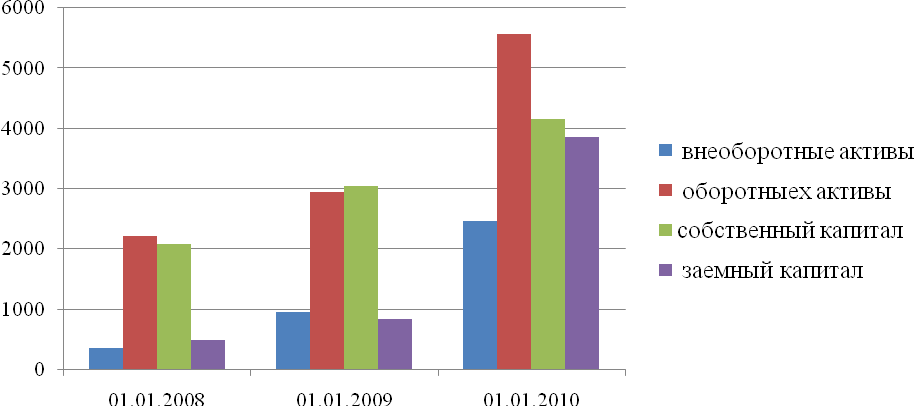

В графическом виде структура баланса предприятия на протяжении всех рассматриваемых периодов представлена на рисунке 1.

Рис.1 Структура баланса предприятия

Из рис.1 видно, на сколько сильно увеличилась доля оборотных активов. Чем больше текущих активов, и чем больше они превышают текущие обязательства, тем выше ликвидность предприятия. Однако, увеличение величины оборотных средств по сравнению с оптимальной потребностью в них приводит к замедлению их оборачиваемости и также снижает величину прибыли.

Поэтому предприятие должно четко определить оптимальный объем и структуру оборотных средств.

Доля собственного капитала в структуре источников имущества возросла. Это свидетельствует о повышении независимости предприятия. Доля заемных средств предприятия также значительно возросла. Отметим, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство носит сезонный характер. Поэтому, привлекая заемные средства, оно повышает рентабельность собственного капитала.

Таблица 3

Дополнительные сведения

|

Наименование |

Значения, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

|||

|

01.01.2008 |

01.01.2009 |

01.01.2010 |

3-2 |

4-3 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Износ ОС (на отчетную дату, нарастающим итогом), тыс. руб. |

75 |

96 |

396 |

21 |

300 |

|

Износ нематериальных активов |

0 |

0 |

0 |

0 |

0 |

|

Чистый оборотный капитал |

1722 |

2351 |

2280 |

629 |

-71 |

Уровень физического износа основных средств определяется через коэффициент износа (КИ) по следующей формуле:

Коэффициент износа характеризует долю стоимости основных средств, оставшуюся к списанию на затраты в последующих периодах. Коэффициент обычно используется в анализе как характеристика состояния основных средств. Коэффициент износа зависит от принятой методики начисления амортизационных отчислений и не отражает в полной мере фактического износа основных средств. Это происходит из-за ряда причин: темпа инфляции, состояния конъюктуры и спроса, правильности определения полезного срока эксплуатации основных средств и т.д. Однако не смотря на недостатки, условность показателя изношенности имеет определенное аналитическое значение. По некоторым оценкам, значение коэффициента износа более чем на 50%, считается нежелательным.

Возрастание коэффициента износа может быть обусловлено следующими факторами:

предприятие приобрело основные средства, бывшие в употреблении, от других предприятий с большим износом;

в предприятии заниженные темпы обновления основных средств. А может это быть за счет невыполнение мероприятий по вводу в действие основных средств, их реконструкции и модернизации.

1.1.1 Анализ внеоборотных активов

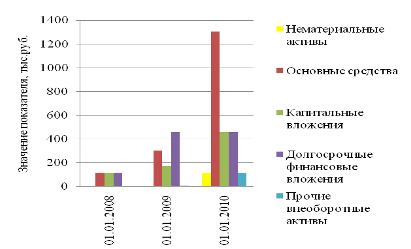

Рис.2 Состав внеоборотных активов

Анализируя раздел "Внеоборотные активы" (рис.2) видно, что общая величина данного раздела значительно увеличилась. В наиболее значительной степени это произошло за счет увеличение статьи "Основные средства" и "Капитальные вложения". Проводя анализ изменения величины постоянных активов предприятия, необходимо помнить, что рост стоимости основных средств может быть связан с приобретением или завершением строительства объектов основных средств.

Рост капитальных вложений может зависеть от увеличения затрат на новое строительство, расширение, реконструкцию и техническое перевооружение предприятия, приобретение машин, оборудования, инструмента, инвентаря и других затрат. Это может подтверждать предположение о том, что предприятие расширяется при этом вкладывает средства в оборудование бывшее в употреблении.

Рост в 2008 году долгосрочных финансовых вложений, появление в балансе в 2009 году статьи "Нематериальные активы" свидетельствует о том, что организацией были приобретены патенты или программы для развития, усовершенствования производства либо профинансированы инвестиционные проекты.

1.1.2 Анализ оборотных активов

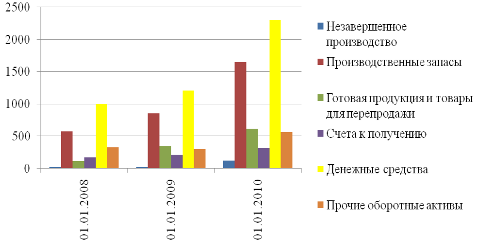

Анализируя раздел "Оборотные активы" (рис.3) видно, что общая величина данного раздела также увеличилась. Увеличение произошло за счет увеличение статьи "Производственные запасы", "Готовая продукция" и "Денежные средства". Проводя анализ изменения данных статей можно сделать предположение, что в исследуемой организации снизились объемы реализации продукции, увеличились складские запасы.

Увеличение остатков незавершенного производства может свидетельствовать о расширении производства, изменение технологии производства или в сбое в производственном процессе.

Рост "Производственных запасов" может свидетельствовать о неэффективном использовании оборотного капитала, а также свидетельствует о спаде активности предприятия.

Рост статьи "Денежные средства" увеличивают ликвидность активов предприятия. Также это свидетельствует об укреплении финансового состояния предприятия. Сумма денежных средств должна быть достаточной для погашения первоочередных платежей. Однако, наличие больших остатков денежных средств на протяжении длительного периода времени может быть результатом неправильного использования оборотного капитала. Аккумулирование большой суммы денежных средств на счетах предприятия может быть связано с продажей основных средств, с получением суммы кредита. Вторая ситуация находит свое подтверждение, в значительном росте заемного капитала.

Рис.3 Состав оборотных активов

1.1.3 Анализ собственного капитала

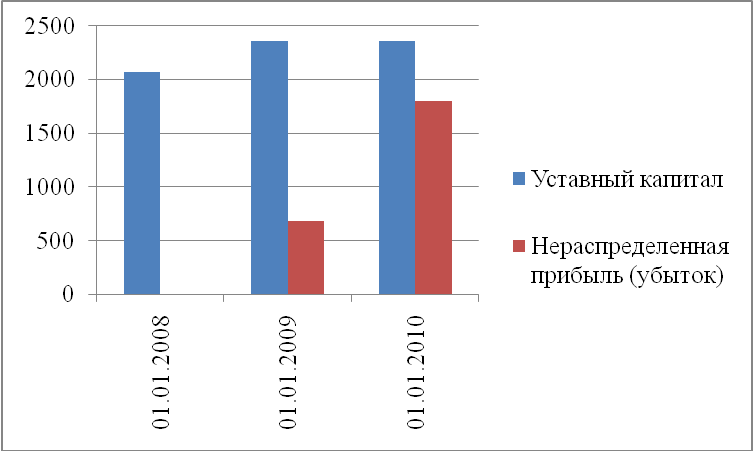

Значительная доля собственного капитала в балансе предприятия говорит о наличие резерва для погашения непредвиденных расходов. Следовательно, предприятие может характеризоваться как финансово устойчивое. А это является весомым аргументом для принятия положительного решения сторонними кредитными организациями.

Рис.4 Состав собственного капитала

Стремительный рост нераспределенной прибыли свидетельствует об успешной деятельности предприятия.

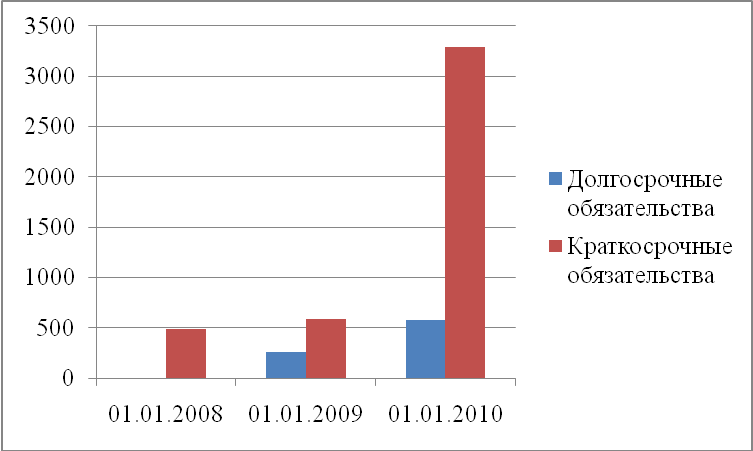

1.1.4 Анализ краткосрочных и долгосрочных обязательств

Рис.5 Состав заемного капитала

Увеличение долгосрочных обязательств можно рассматривать как положительный фактор, так как они приравниваются к собственному капиталу. Их рост может быть связан с инвестиционной деятельностью предприятия, которая чаще всего направлена на расширение и обновление производственного комплекса.

Рост краткосрочных обязательств может быть связан с привлечением краткосрочных кредитов и займов для финансирования текущей производственной деятельности. Учитывая увеличение доли оборотных активов, можно предположить, что привлечение кредитов направлено на пополнение производственных запасов в связи с расширением производства.

1.2 Отчет о прибылях и убытках

Отчет о прибылях и убытках (финансовых результатах) является важнейшим источником для анализа таких показателей как:

рентабельность активов предприятия;

рентабельность продаж (реализованной продукции);

безубыточность ликвидность рентабельность оборачиваемость

величины чистой прибыли, остающейся в распоряжении предприятия и т.п.

Данные отчета о прибылях и убытках (Приложение 2) используются для оценки результатов деятельности организации за период и для прогноза будущей доходности ее деятельности. Прогноз будущих результатов деятельности является важным показателем. Для инвесторов он означает возможность получения дивидендов в будущем, и величина такого дивиденда может иметь решающее значение при принятии решения об инвестировании средств. Для кредитора будущая доходность означает возможность предприятия, прежде всего, уплатить непосредственно сумму долга, и кроме того, проценты за кредит. Если деятельность ожидается убыточной, эта ситуация может быть оценена как угроза невозврата долга и невозможности погашения процентов.

Анализ отчета о финансовых результатах следует начинать с преобразования его в более удобный для исследования вид.

Таблица 4

Отчет о финансовых резальтатах за 2009 г.

|

Наименование показателя |

2008г. |

2009г. |

Абсолютное отклонение, тыс. руб. |

|

1 |

2 |

3 |

4 |

|

Выручка от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов) |

2906 |

4853 |

1947 |

|

Переменные затраты |

1 011 |

1741 |

730 |

|

Маржинальная прибыль |

1 895 |

3112 |

1217 |

|

Постоянные затраты |

972 |

1544 |

572 |

|

Полные затраты |

1983 |

3285 |

1302 |

|

Прибыль (убыток) от основной деятельности |

923 |

1568 |

645 |

|

Прочие доходы |

-30 |

-93 |

-63 |

|

Балансовая прибыль |

893 |

1475 |

582 |

|

Текущий налог на прибыль |

214 |

354 |

140 |

|

Чистая прибыль (убыток) отчетного периода |

679 |

1121 |

442 |

Выручка от реализации - это стоимость реализованной продукции или оказанных услуг (без учета налога на добавленную стоимость, акцизов и т.п. налогов) за отчетный период.

Выручка от продажи товаров, продукции, работ, услуг используется для формирования информационной базы для анализа и оценки таких важнейших показателей результативности работы организации, как оборачиваемость активов, средняя продолжительность сроков погашения дебиторской и кредиторской задолженности, материалоотдача, затратоемкость и т.д.

Изменение выручки от реализации, которое произошло за исследуемый период, может быть связано с изменением номенклатуры реализуемой продукции (реализуется продукция, имеющая различный уровень спроса на рынке), изменениями в работе маркетинговых служб, изменением цен на реализуемую продукцию и т.д.

Принятая в России форма Отчета о финансовых результатах не позволяет получить представление о структуре затрат на производство продукции (оказание услуг). В форме №2 не предусмотрено выделение постоянных и переменных затрат, что обедняет анализ прибыльности. В частности, отсутствует информация для проведения анализа безубыточности и ценовой политики предприятия1.

Для построения более информативного отчета о прибылях и убытках целесообразно разделить затраты на реализованную продукцию на переменную и постоянную составляющие.

В данной организации себестоимость реализованной продукции определяется по полной величине затрат. Под полными затратами будем понимать себестоимость проданных товаров, продукции, работ, услуг увеличенную на расходы по организации и управлению производством (коммерческие и управленческие расходы).

Коммерческие и управленческие расходы в 2009 году сократились на 315 и 108 тыс. руб. соответственно. Следовательно, увеличение полных затраты произошло в результате увеличения себестоимости проданных товаров, работ, услуг. Увеличение себестоимости могло произойти вследствие увеличения постоянных и переменных затрат, которые возросли, скорее всего из-за роста цен на энергоносители, сырье и материалы, амортизационные отчисления (в случае покупки основных средств и нематериальных активов), роста заработной платы как повременщиков, так и сдельщиков.

Доля постоянных затрат в себестоимости реализованной продукции за 2008г., 2009г. соответственно составили 49% и 47%. Таким образом,

Величина постоянных затрат в 2009 году сократилась.

Изменение постоянных издержек может быть связано с проведением текущего ремонта (в 2008г.), изменением технологии производства продукции.

Т.к. доля постоянных затрат в себестоимости продукции уменьшилась, то, следовательно, уменьшился риск получения убытков в случае сокращения объемов реализации, а увеличение себестоимости в 2009 году произошло в основном из-за роста переменных затрат.

Переменные затраты (издержки) - затраты, изменение которых связано с изменением объема произведенной продукции.

К переменным затратам в большинстве случаев относятся затраты на сырье и материалы (прямые затраты), покупные изделия, сдельная заработная плата, технологическая энергия и топливо, транспортно-заготовительные расходы.

Величина переменных затрат может возрасти вследствие изменений цен на закупаемые сырье и материалы, количества закупаемого сырья и материалов.

Разница между выручкой от реализации и переменными затратами носит название маржинальная прибыль.

Маржинальная прибыль имеет принципиальное значение при анализе прибыльности, так как позволяет проанализировать причины убытков, определить границы безубыточности деятельности, охарактеризовать тенденции ценовой политики организации.

С экономической точки зрения, маржинальная прибыль представляет собой "резерв" покрытия постоянных расходов и получения прибыли1.

Увеличение маржинальной прибыли на 1217 тыс. руб. является положительной характеристикой деятельности организации. Оно свидетельствует о потенциальной возможности прибыльной продажи продукции.

Прибыль (убыток) от продаж является итоговым показателем обычной деятельности, величина которой характеризует финансовый результат от основных видов деятельности организации2.

В результате производственной деятельности прибыль от продаж растет, что, безусловно, положительно характеризует данное предприятие и повышает его деловую репутацию в глазах сторонних кредитных организаций.

Для нахождения величины "прочие доходы" объединим суммы, причитающиеся к получению, и вычтем суммы, причитающиеся к уплате.

Величина "Прочих доходов" получилась отрицательной. Следовательно, величина прочих расходов предприятия преобладает над величиной прочих доходов. Но, т.к. данная статья расходов незначительна, то она отрицательно не отражается на общей финансовой картине.

Балансовая прибыль формируется из прибыли (убытков) от основной деятельности а также прочих операционных и прочих внереализационных доходов (расходов).

Прибыль от основной деятельности (прибыль от реализации) представляет собой разность между выручкой от реализации и затратами на реализованную продукцию.

Экономический смысл прибыли от основной деятельности состоит в оценке эффективности производственной деятельности предприятия. Т.к. прибыль от основной деятельности имеет положительную динамику, то это позволяет судит о высокой эффективности производственной деятельности.

Чистая прибыль - прибыль, остающаяся в распоряжении предприятия после уплаты налогов - ключевая характеристика эффективности деятельности предприятия. Чистая прибыль является основным источником увеличения собственного капитала предприятия1. Показатель рассчитывается как разница между балансовой прибылью и налогом на прибыль.

Направления использования чистой прибыли (отвлечения средств) определяются самим предприятием. Чистая прибыль может быть направлена на формирование фондов и резервов предприятия (увеличение собственного капитала), выплату дивидендов, погашение кредитов, уплату штрафов и пеней, содержание объектов социальной сферы и прочее.

Данные Отчета о прибылях и убытках свидетельствуют о стабильном финансовом состоянии предприятия. Основные параметры, влияющие на важнейшие показатели результативности работы организации, имеют положительную динамику. Тем самым подтверждая правильность выбранной политики руководства предприятия.

2. Показатели безубыточности

Порог рентабельности (точка безубыточности) - это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от реализации продукции (работ, услуг) равна всем его совокупным затратам. То есть это тот объем продаж, при котором хозяйствующий субъект не имеет ни прибыли, ни убытка.

В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производств (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше - получает прибыль1. Точка безубыточности рассчитывается по формуле:

Таблица 5

Показатели безубыточности

|

Наименование показателя |

2008г. |

2009г. |

|

1 |

2 |

3 |

|

Точка безубыточности, тыс. руб. |

1490 |

2408 |

|

Абсолютное отклонение, тыс. руб. |

1416 |

2445 |

|

"Запас прочности", % |

48,7 |

50,4 |

|

Ценовой коэффициент |

0,6520 |

0,6412 |

|

Производственный рычаг |

2,05 |

1,98 |

|

Факторный анализ "запаса прочности" |

||

|

Общее изменение "запаса прочности" |

0,0167 |

|

|

Влияние выручки |

-48,02 |

|

|

Влияние постоянных затрат |

-0,18 |

|

|

Влияние ценового коэффициента |

49,87 |

За отчетный период величина точки безубыточности увеличивается, тем самым увеличивается и пороговый объем производства (продаж), который дает тот объем выручки, который покрывает все затраты. Данное увеличение - есть результат роста затрат на производство, которые в свою очередь увеличивают себестоимость продукции, и как следствие выручку от реализации. Также за отчетный период в исследуемой организации увеличилось абсолютное отклонение от точки безубыточности

,

,

которое показывает на сколько можно снизить выручку, чтобы предприятие не попало в зону убытков.

Для анализа безубыточности необходимо также рассчитать показатели запаса прочности и уровень производственного рычага. Использование этих показателей поможет быстро решить некоторые задачи, например, определить размер прибыли при различных объемах выпуска.

Для определения запаса прочности найдем ценовой коэффициент, называемый также нормой маржинальной прибыли. Ценовой коэффициент определяется как отношение маржинальной прибыли к выручке от реализации и характеризует соотношение цен на произведенную продукцию и цен на потребляемые в процессе производства сырье и материалы.

Динамика ценового коэффициента отражает, насколько темп роста цен на реализуемую продукцию отличается от темпа роста цен на потребляемые в процессе производства переменные затраты1. Т.к. ценовой коэффициент за два отчетных периода не изменился, то делаем вывод, что ситуации на рынке не претерпела особых изменений и цены на реализуемую продукция и цены на потребляемые переменные затраты либо не изменялись, либо изменялись относительно одинаково.

Запас прочности - это величина, показывающая превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации. Этот показатель определяется следующей формулой:

Чем выше запас прочности, тем лучше для предприятия.

Производственный рычаг - это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ, услуг). Производственный рычаг показывает, на сколько изменится прибыль от основной деятельности предприятия при изменении выручки на 1%. Эффект производственного рычага может быть рассчитан по следующей формуле:

На данном предприятии величина производственного рычага снизилась, что говорит о гибкости предприятия в управление своими затратами. Чем больше производственный рычаг, тем выше зависимость предприятия (с точки зрения получаемой прибыли) от объемов реализации продукции.

Производственный рычаг является показателем, помогающим менеджерам выбрать оптимальную стратегию предприятия в управлении затратами и прибылью. Величина производственного рычага может изменяться под влиянием цены и объема продаж; переменных и постоянных затрат; комбинации любых из этих перечисленных факторов.

Между производственным рычагом и прибылью предприятия существует обратная зависимость. Чем выше прибыль предприятия, тем ниже эффект производственного рычага и наоборот. Это позволяет сделать вывод о том, что производственный рычаг является инструментом, уравнивающим соотношение уровня доходности и уровня риска в процессе осуществления производственной деятельности1.

3. Показатели ликвидностиности

Ликвидность - способность активов превращаться в деньги быстро и легко, сохраняя фиксированной свою номинальную стоимость.

Анализ ликвидности предприятия - анализ возможности для предприятия покрыть все его финансовые обязательства.

Коэффициент ликвидности - показатель способности компании вовремя выполнять свои краткосрочные финансовые обязательства.

3.1 Группировка активов баланса по степени их ликвидности

Активы баланса в зависимости от степени ликвидности, т.е. скорости превращения имущества в деньги, общепринято подразделять на следующие группы: 1

наиболее ликвидные активы (А1), которые определяют как:

А1 = Денежные средства + Краткосрочные финансовые вложения

быстро реализуемые активы (А2) - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (краткосрочная дебиторская задолженность), т.е.

А2 = Краткосрочная дебиторская задолженность

медленно реализуемые активы (А3), которые состоят из запасов, НДС по приобретенным материальным ценностям, дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (долгосрочная дебиторская задолженность), и прочих активов:

А3 = Запасы + НДС + Долгосрочная дебиторская задолженность + Прочие оборотные активы

трудно реализуемые активы (А4).

А4 = Внеоборотные активы

Группировка активов баланса по степени их ликвидности представлена в таблице 6.

Таблица 6

Группировка активов баланса по степени их ликвидности

|

Группа активов, актив |

01.01.2008 |

01.01.2009 |

01.01.2010 |

|

|

1 |

2 |

3 |

4 |

5 |

|

наиболее ликвидные активы |

999 |

1210 |

2302 |

А1 |

|

краткосрочные финансовые вложения |

0 |

0 |

58 |

|

|

денежные средства |

999 |

1210 |

2244 |

|

|

быстро реализуемые активы |

173 |

207 |

319 |

А2 |

|

дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев) |

173 |

207 |

319 |

|

|

медленно реализуемые активы |

1038 |

1523 |

3060 |

А3 |

|

запасы |

921 |

1344 |

2485 |

|

|

НДС по приобретенным ценностям |

115 |

173 |

460 |

|

|

дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев) |

3 |

6 |

115 |

|

|

прочие оборотные активы |

0 |

0 |

0 |

|

|

трудно реализуемые активы |

345 |

936 |

2339 |

А4 |

|

внеоборотные активы |

345 |

936 |

2339 |

|

|

БАЛАНС |

2556 |

3876 |

8020 |

3.2 Группировка пассивов баланса по степени срочности их оплаты

Пассивы баланса группируются по степени срочности их оплаты:

наиболее срочные обязательства (П1) - к ним относится кредиторская задолженность, а именно:

П1 = Кредиторская задолженность

краткосрочные пассивы (П2), которые включают в себя:

П2 = Краткосрочные заемные средства + Задолженность участникам по выплате доходов + Прочие краткосрочные обязательства

долгосрочные пассивы (П3), состоящие из:

П3 = Долгосрочные обязательства + Доходы будущих периодов + Резервы предстоящих расходов

постоянные пассивы или устойчивые (П4) - собственный капитал организации, т.е. раздел III "Капитал и резервы":

П4 = Капитал и резервы

Группировка пассивов Баланса ОАО "Олимпия" по срочности их оплаты приведена в таблице 7.

Таблица 7

Группировка пассивов баланса по срочности их оплаты

|

Группа пассивов, пассив |

01.01.2008 |

01.01.2009 |

01.01.2010 |

|

|

наиболее срочные обязательства |

404 |

489 |

2870 |

П1 |

|

кредиторская задолженность |

404 |

489 |

2870 |

|

|

краткосрочные пассивы |

36 |

35 |

208 |

П2 |

|

краткосрочные заемные средства |

1 |

6 |

69 |

|

|

задолженность участникам по выплате доходов |

0 |

0 |

81 |

|

|

прочие краткосрочные обязательства |

35 |

29 |

58 |

|

|

долгосрочные пассивы |

46 |

315 |

783 |

П3 |

|

долгосрочные обязательства |

0 |

256 |

575 |

|

|

доходы будущих периодов |

46 |

59 |

35 |

|

|

резервы предстоящих расходов |

0 |

0 |

173 |

|

|

постоянные пассивы или устойчивые |

2070 |

3037 |

4159 |

П4 |

|

капитал и резервы |

2070 |

3037 |

4159 |

|

|

БАЛАНС |

2556 |

3876 |

8020 |

3.3 Анализ ликвидности баланса

Баланс считается абсолютно ликвидным, а предприятие платежеспособным, если выполняются следующие неравенства:

1. А1 ≥ П1;

2. А2 ≥ П2;

3. А3 ≥ П3;

4. А4 ≤ П4.

Результаты расчетов значения показателей активов по степени их ликвидности и пассивов по степени срочности их оплаты представлены в таблице 10.

Из анализа данных, представленных в таблице 10, видно, что у данного предприятия на начало 2009 года баланс ликвиден на 100%, на начало 2010 года баланс ликвиден на 75%, т.к. одно условие из четырех не выполняется.

Таблица 8

Анализ ликвидности баланса

|

Актив баланса |

Пассив баланса |

Условие Аi-Пi |

||||||||

|

01.01. 2008 |

01.01. 2009 |

01.01. 2010 |

01.01. 2008 |

01.01. 2009 |

01.01. 2010 |

01.01. 2008 |

01.01. 2009 |

01.01. 2010 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

А1 |

999 |

1210 |

2302 |

П1 |

404 |

489 |

2870 |

595 |

721 |

-568 |

|

А2 |

173 |

207 |

319 |

П2 |

36 |

35 |

208 |

137 |

172 |

111 |

|

А3 |

1038 |

1523 |

3060 |

П3 |

46 |

315 |

783 |

992 |

1208 |

2277 |

|

А4 |

345 |

936 |

2339 |

П4 |

2070 |

3037 |

4159 |

-1725 |

-2101 |

-1820 |

Более детальным является анализ относительных показателей ликвидности баланса.

На практике применяются следующие относительные показатели ликвидности баланса (платежеспособности предприятия). Приведем их характеристику в таблице 9.

Таблица 9

Коэффициенты ликвидности

|

01.01.2008 |

01.01.2009 |

01.01.2010 |

Характеристика |

|

1 |

2 |

3 |

4 |

|

общий показатель ликвидности (платежеспособности) -

|

|||

|

|

|

|

Применяется для комплексной оценки ликвидности баланса в целом - способность покрыть все обязательства (краткосрочные и долгосрочные) всеми его активами. |

|

коэффициент абсолютной ликвидности -

|

|||

|

|

|

|

Показывает, какая часть краткосрочных обязательств может быть при необходимости погашена немедленно за счет денежных средств и краткосрочных финансовых вложений. |

|

коэффициент текущей ликвидности -

|

|||

|

|

|

|

Показывает, какую часть своей краткосрочной задолженности организация сможет покрыть за счет своих оборотных активов |

|

коэффициент "критической оценки (ликвидности)"-

|

|||

|

|

|

|

Характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. |

|

коэффициент обеспеченности собственными средствами -

|

|||

|

|

|

|

Характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости |

Основным фактором, обуславливающим общую платежеспособность, является наличие у предприятия реального собственного капитала.

Коэффициент абсолютной ликвидности на все отчетные даты превысил нормальное значение данного показателя, которое, в зависимости от отраслевой принадлежности, следующее: КАЛ > 0,1 - 0,7. Таким образом, можно сделать вывод, что для погашения краткосрочных обязательств денежных средств и краткосрочных финансовых вложений общества будет достаточно. Т.е. предприятие платежеспособно на дату составления баланса.

Коэффициент текущей ликвидности также на все отчетные даты превысил нормальное значение данного показателя: КТЛ>2. Поэтому можно сделать вывод, что предприятие в состояние покрыть всю свою краткосрочную задолженность за счет своих оборотных активов. Т.е. предприятие можно рассматривать как успешно функционирующее.

Коэффициент "критической оценки (ликвидности)" показывает высокую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. Допустимо значение ККЛ = 0,7 - 0,8, желательно ККЛ = 1.

На два первых отчетных периода предприятие имело большую долю собственных средств, на 2010 год доля собственных средств значительно сократилась и составила 32%. Это произошло за счет резкого увеличения доли заемного капитала.

Приведенное распределение активов носит общий характер и может корректироваться в зависимости от специфики деятельности анализируемого предприятия. Например, если в составе дебиторской задолженности можно выделить быстро реализуемую и трудно реализуемую задолженности, они будут отнесены к разным группам активов. Долгосрочные финансовые вложения в зависимости от их характеристик могут попадать в более ликвидную группу (вплоть до А1). Запасы также могут быть ликвидными (и относиться к группе А2 или даже А1) или совершенно неликвидными (и учитываться в группе А4) 1.

4. Показатели рентабельности

Рентабельность - показатель эффективности единовременных и текущих затрат, деятельности предприятия, характеризует уровень прибыльности (убыточности) производства. В общем виде рентабельность определяется отношением прибыли к единовременным или текущим затратам, благодаря которым получена эта прибыль.

Эффективность работы предприятия характеризуется прежде всего наличием прибыли. Чем больше прибыль, приходящаяся на единицу использованных ресурсов, тем эффективнее работает предприятие. Показателем, отражающим результативность деятельности предприятия, выступает рентабельность.

Таблица 10

Показатели рентабельности исследуемого предприятия

|

2008 год |

2009 год |

Характеристика |

|

1 |

2 |

3 |

|

Рентабельность

капитала (Экономическая рентабельность)

-

|

||

|

|

|

Показывает эффективность использования всего имущества предприятия. |

|

Рентабельность

собственного капитала -

|

||

|

|

|

Показывает изменение в эффективности использования собственного капитала. |

|

Рентабельность

продаж -

|

||

|

|

|

Показывает, сколько прибыли приходится на единицу (рубль) реализованной продукции. |

|

Рентабельность

производства -

|

||

|

|

|

Показывает, сколько прибыли приходится на единицу полных затрат |

Если за исследуемые периоды деятельности фирмы показатели рентабельности существенно не изменялись. Таким образом, состояние организации можно охарактеризовать как стабильное, а производственную деятельность как равномерно протекающую.

Показатель экономической рентабельности организации показал, что в базисном периоде имущество предприятия использовалось лучше и каждый рубль имущества приносил 21 коп. прибыли. В отчетном периоде эффективность использования имущества предприятия снизилась на 2%. Это в свою очередь может свидетельствовать о падающем спросе на продукцию предприятия и о перенакоплении активов.

Расчет рентабельности собственного капитала показал, что эффективность использования собственного капитала возросла на 3%, хотя величина данного показателя невелика и эффективность использования капитала в целом низкая.

Рентабельность продаж за два года не изменилась. Предприятие каждый год получало 23 коп. прибыли на 1 рубль реализованной продукции.

Рентабельность производства показывает, что данное предприятие за два года имело 34 коп. прибыли на 1 рубль полных затрат.

5. Показатели оборачиваемости

Показатели оборачиваемости имеют большое значение для оценки финансового положения предприятия, поскольку скорость оборота средств оказывает непосредственное влияние на платежеспособность предприятия. А увеличение скорости оборота средств отражает повышение производственно-технического потенциала предприятия1.

Чем быстрее оборачиваются средства, тем больше продукции производит и продает организация при той же сумме капитала. Таким образом, основным эффектом ускорения оборачиваемости является увеличение продаж без дополнительного привлечения финансовых ресурсов. Кроме того, так как после завершения оборота капитал возвращается с приращением в виде прибыли, ускорение оборачиваемости приводит к увеличению прибыли. С другой стороны, чем ниже скорость оборота активов, прежде всего, текущих (оборотных), тем больше потребность в финансировании. Внешнее финансирование является дорогостоящим и имеет определенные ограничительные условия. Собственные источники увеличения капитала ограничены, в первую очередь, возможностью получения необходимой прибыли. Таким образом, управляя оборачиваемостью активов, организация получает возможность в меньшей степени зависеть от внешних источников средств и повысить свою ликвидность.

Показатели оборачиваемости активов имеют отраслевую специфику, и поэтому у них отсутствуют универсальные рекомендуемые значения. Разработка рекомендуемых значений для показателей оборачиваемости возможна в рамках той или иной отрасли экономики.

Для анализа деловой активности применяются следующие показатели:

Таблица 11

Показатели оборачиваемости исследуемого предприятия

|

2008 год |

2009 год |

Характеристика |

|

1 |

2 |

3 |

|

Оборачиваемость

постоянных активов -

|

||

|

|

|

Характеризует эффективность использования предприятием имеющихся в распоряжении основных средств. |

|

Период

оборота постоянных активов -

|

||

|

|

|

Характеризует длительность оборота внеоборотных активов |

|

Оборачиваемость

текущих активов -

|

||

|

|

|

Характеризует скорость оборота оборотных активов и показывает количество оборотов, совершаемое оборотными активами за период |

|

Период

оборота текущих активов -

|

||

|

|

|

Характеризует длительность оборота оборотных активов, показывающая среднее время пребывания оборотных активов в процессе кругооборота в днях |

|

Оборачиваемость

активов -

|

||

|

|

|

Показывает, сколько денежных единиц реализованной продукции принесла каждая денежная единица вложений в основные средства. |

|

Период

оборота активов -

|

||

|

|

|

Оборачиваемость постоянных активов или фондоотдача в 2009 году снизился, что свидетельствует о снижении эффективности использования основных средств, а также снижении объема продаж. Снижение величины данного коэффициента может быть вызвано высоким уровнем капитальных вложений, которое произошло в 2009 году, износом основных средств - ситуацией, которая также свойственна данному предприятию1. Предприятию необходимо отказаться от части капиталовложений, направленных на улучшение или модернизацию основных средств (возможно приобретено больше, чем компания в состоянии содержать).

Снижение оборачиваемости постоянных активов повлекло за собой увеличение периода оборота постоянных активов.

Оборачиваемость текущих активов практически не изменилась. Скорость оборота в целом невелика, следовательно, деньги, вложенные в текущие активы, работают не эффективно. Предприятием было приобретено много производственных запасов, реализация готовой продукции снизилась, что в свою очередь повлекло затоваривание склада и уменьшило эффективность от имеющихся текущих активов, которые в большей степени отвечают за рост прибыли.

Положительным моментом можно назвать сокращение периода оборота текущих активов на 3 дня.

Коэффициент оборачиваемости активов показывает, сколько денежных единиц реализованной продукции принесла каждая денежная единица вложений в основные средства. Позволяют оценить эффективность использования ресурсов вне зависимости от источников их привлечения. Невысокое значение коэффициента оборачиваемости активов и большое значение периода оборота указывают на неэффективное использование активов предприятия, а так же низкой о его деловой активности.

Анализ показателей оборачиваемости активов должен проводиться в динамике, в сопоставлении с данными аналогичных предприятий (принадлежащих той же отрасли) и среднеотраслевыми значениями. По итогам анализа делается вывод об уровне интенсивности использования активов организации (высокая, средняя, низкая) и причинах ее изменения1.

Замедление оборачиваемости сопровождается отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в запасах (иначе - иммобилизацией собственных оборотных средств). Кроме того, очевидно, что предприятие несет дополнительные затраты по хранению запасов, связанные не только со складскими расходами, но и с риском порчи и устаревания товара.

6. Коэффициенты финансовой устойчивости

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее 50 % финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным.

Финансовая устойчивость - характеристика, свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании, бесперебойном процессе производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Таблица 12

Коэффициенты финансовой устойчивости

|

01.01.2008 |

01.01.2009 |

01.01.2010 |

Характеристика |

|

1 |

2 |

3 |

4 |

|

Коэффициент автономии (независимости) -

|

|||

|

|

|

|

Характеризует долю средств, вложенную собственниками в имущество, определяет степень независимости от кредиторов. Чем выше значение коэффициента, тем более предприятие финансово устойчиво и менее зависимо от сторонних кредиторов |

|

Коэффициент финансовой устойчивости -

|

|||

|

|

|

|

Коэффициент финансовой устойчивости - это отношение итога собственных и долгосрочных заемных средств к валюте баланса предприятия (долгосрочные займы правомерно присоединяются к собственному капиталу, так как по режиму их использования они похожи): Величина коэффициента соотношения заемных и собственных источников средств показывает, сколько рублей финансовых ресурсов обеспечивают кредиторы на каждый вложенный рубль собственниками (акционерами) |

|

Коэффициент задолженности -

|

|||

|

|

|

|

Коэффициент задолженности - коэффициент, показывающий долю заемных средств в общей сумме финансовых источников (пассивов). Он выделяет ту часть активов, которая финансируется за счет заемных средств. |

|

Коэффициент маневренности оборотного капитала -

|

|||

|

|

|

|

Показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, в наиболее маневренную часть активов. |

|

Коэффициент обеспеченности собственными источниками финансирования -

|

|||

|

|

|

|

Показывает, какая часть оборотных активов финансируется за счет собственных источников. Отсутствие собственного оборотного капитала свидетельствует о том, что все оборотные средства предприятия и, возможно, часть внеоборотных активов (при отрицательном значении собственных оборотных средств) сформированы за счет заемных источников. |

|

01.01.2008 |

01.01.2009 |

01.01.2010 |

Характеристика |

|

1 |

2 |

3 |

4 |

|

Коэффициент финансирования -

|

|||

|

|

|

|

Показывает, какая часть деятельности финансируется за счет собственных средств, а какая - за счет заемных. |

|

Коэффициент финансовой независимости -

|

|||

|

|

|

|

Показывает, какая часть материальных запасов обеспечивается собственными средствами. |

|

Коэффициент мобильности средств -

|

|||

|

|

|

|

Показывает, сколько оборотных средств приходится на 1 рубль внеоборотных активов. |

|

Коэффициент обеспеченности материальных затрат -

|

|||

|

|

|

|

Показывает, какую часть запасов и затрат покрывает чистый оборотный капитал. |

|

Коэффициент маневренности собственного капитала -

|

|||

|

|

|

|

Показывает, какая часть чистого оборотного капитала приходится на 1 руб. собственных средств. |

|

Коэффициент соотношения дебиторской и кредиторской задолженности -

|

|||

|

01.01.2008 |

01.01.2009 |

01.01.2010 |

Характеристика |

|

1 |

2 |

3 |

4 |

|

|

|

|

|

|

Коэффициент привлечения средств -

|

|||

|

|

|

|

Показывает, какая часть оборотных средств финансируется за счет краткосрочных заемных средств. |

|

Доля внеоборотных активов в собственном капитале -

|

|||

|

|

|

|

|

|

Коэффициент краткосрочной задолженности -

|

|||

|

|

|

|

Показывает удельный вес краткосрочных заемных средств в общей сумме заемного капитала. |

Т.к. доля собственных средств в пассиве предприятия снизилась, а доля заемного капитала возросла, то к началу 2010 года степень независимости от кредиторов падает. Поэтому предприятие становится менее финансово устойчиво и более зависимо от сторонних кредиторов. Можно сделать вывод, что предприятие финансово устойчиво и не зависит от сторонних кредиторов.

На начало периода коэффициент финансовой устойчивости показывает, что на каждый вложенный рубль собственниками (акционерами) 81 копейка финансовых ресурсов обеспечивается кредиторами. На конец периода - 0,59 рублей финансовых ресурсов обеспечивается кредиторами.

Таким образом, на конец периода большую часть капитала вкладывают собственники, а значит степень защиты кредиторов в случае падения стоимости активов фирмы либо прямых убытков выше.

Часть активов, которая финансируется за счет заемных средств за анализируемые периоды с 19% увеличилась до 48%. Теоретически, если фирма будет ликвидирована в 2010 году, то чтобы полностью рассчитаться с кредиторами, ее активы должны быть реализованы не менее, чем 48 копеек за один рубль номинальной стоимости

На начало отчетного периода коэффициент маневренности составлял 0,83. Это означает, что такая доля собственного капитала организации вложена в оборотные средства. На конец отчетного периода коэффициент маневренности составил 0,41, такая часть собственного капитала используется для финансирования текущей деятельности. Т.к. данный коэффициент меньше нормативного значения 0,5, то предприятие не является фондоемким.

Анализ коэффициента обеспеченности собственными источниками финансирования показал, что часть оборотных активов, которая финансируется за счет собственных источников снизилась с 78 % до 31%.

Коэффициент финансирования показывает, что основная часть деятельности предприятия финансируется за счет собственных средств, вне зависимости от того, что доля собственных средств в пассиве предприятия снизилась, а доля заемного капитала возросла. Все же собственные средства предприятия превалируют в источниках финансирования.

Анализируя коэффициент финансовой независимости в части формирования запасов видим, что за анализируемый период доля материальных запасов, обеспеченных собственными средствами снизилась с 2,14 материальных запасов на начало периода до 0,84 - на конец отчетного периода.

Коэффициент мобильности средств показывает, что доля оборотных средств, приходящихся на 1 рубль внеоборотных активов также снизилась. На начало отчетного периода на 1 рубль внеоборотных активов приходилось 6,34 рубля оборотных средств. На конец отчетного периода - 2,27 рубля.

Коэффициент обеспеченности материальных затрат показывает, что на начало отчетного периода чистый оборотный капитал покрывал 1,66 части запасов и затрат; на конец отчетного периода - 0,77.

Коэффициент маневренности собственного капитала показывает, что на начало отчетного периода на 1 руб. собственных средств приходилось 83 копеек чистого оборотного капитала; на конец отчетного периода - 55 копеек. Наблюдается положительная тенденция увеличения капитала, вовлеченного в оборот.

Коэффициент соотношения дебиторской и кредиторской задолженности снизился с 0,44 до 0,15. Данные значения укладываются в норматив. Нормальное значение соотношения коэффициента должно быть меньше или равно 1.

Коэффициент привлечения средств показывает, что часть оборотных средств, которая финансируется за счет краткосрочных заемных средств увеличилась с 22 % до 59%.

Доля внеоборотных активов в собственном капитале возросла. На начало периода она составляла 17%, на конец периода - 59%. Но все же большая часть активов - оборотная, что положительно влияет на деятельность организации.

Коэффициент краткосрочной задолженности показывает большой удельный вес краткосрочных заемных средств в общей сумме заемного капитала.

Проводя анализ финансовой устойчивости предприятия можно заключить, что хотя предприятие и становится более зависимо от сторонних кредиторов, все же оно не испытывает недостаток собственных средств. И в целом предприятию достаточно собственных средств, чтоб расплатиться по краткосрочным кредитам и займам.

7. Индикаторы - предвестники банкротства

Практикой финансового анализа выработано достаточно большое количество методик прогнозирования несостоятельности организации. Однако, как показывает практика, не все они способны решить многокритериальные задачи по диагностике финансового положения и оценке кредитоспособности. При этом зарубежные модели не всегда можно адаптировать к практике отечественной системы бухгалтерского учета, что приводит к субъективности прогнозного решения. Наиболее известными многофакторными моделями прогнозирования несостоятельности организации являются: модель Альтмана; модель Таффлера; модель Лиса; модель Честера; пятифакторная модель Сайфулина и Кадыкова; четырехфакторная модель Иркутской ГЭА. Модель Альтмана представляет собой пятифакторную модель, построенную по данным успешно действующих и обанкротившихся промышленных предприятий США. Итоговый коэффициент вероятности банкротства Z рассчитывается с помощью пяти показателей, каждый из которых был наделен определенным весом, установленным статистическими методами (таблица 13).

В целом необходимо отметить, что зарубежные модели прогнозирования банкротства не в полной мере могут применяться для оценки деятельности отечественных компаний, поскольку не учитывают специфику финансовой отчетности российских организаций и отраслевые особенности сферы деятельности. При этом очевидно, что значения финансовых коэффициентов для предприятий различных отраслей могут интерпретироваться по-разному1.

Таблица 13

Модели банкротства1

|

Название |

Итоговый коэффициент вероятности банкротства |

Условные обозначения |

Дифференциация по уровням вероятности банкротства |

||

|

Модель Альтмана |

В 2008г. Ка=3,18 В 2009г. Ка=2,94 |

|

Ка - дискрименантная функция, числовые значения которой диагностируют наличие кризисной ситуации;

|

менее 1,8 |

очень высокая |

|

от 1,81 до 2,7 |

высокая |

||||

|

от 2,71 до 2,99 |

средняя |

||||

|

от 3,0 |

низкая |

||||

|

Модель Лиса |

В 2008г. Кл=0,09 в 2009г. Кл=0,1 |

|

|

От 0,027 |

Предельное допустимое значение |

|

Название |

Итоговый коэффициент вероятности банкротства |

Условные обозначения |

Дифференциация по уровням вероятности банкротства |

||

|

1 |

2 |

3 |

4 |

5 |

|

|

Модель Таффлера |

В 2008г. Кт=1,53 В 2009г. Кт=0,71 |

|

|

От 0,2 |

Неплохие долгосрочные перспективы |

|

До 0,2 |

Вероятность банкротства |

||||

|

Модель Иркутской ГЭА |

В 2008г. К=3,2 В 2009г. К=2,7 |

|

|

До 0 |

Вероятность банкротства максимальная |

|

От 0 до 0,18 |

Высокая |

||||

|

От 0,18 до 0,32 |

Средняя |

||||

|

От 0,32 до 0,42 |

Низкая |

||||

|

От 0,42 |

Минимальная |

||||

|

Пятифакторная модель Сайфулина и Кадыкова |

В 2008г. К=2,48 В 2009г. К=1,3 |

|

Х1 - коэфф-т обеспеченности собств средствами; Х2 - коэфф-т текущей ликвидности; Х3 - коэфф-т оборачиваем активов; Х4 - рентаб реализов продукции; Х5 - рентаб собств капитала |

До 1 |

Финансовое состояние неудовлетворительное |

По результатам расчетов, в соответствии с моделью Лиса, исследуемая организация испытывает серьезные проблемы с платежеспособностью, а вероятность банкротства диагностируется как высокая. В то же время, в соответствии с расчетами по моделям Альтмана и Таффлера, а также моделями отечественных ученых и специалистов, организация имеет неплохие долгосрочные перспективы на протяжении всего исследуемого периода.

Заключение

Подводя краткие итоги работы, можно следующим образом выделить ее основные моменты.

Для удовлетворения общих потребностей заинтересованных пользователей в бухгалтерском учете формируется информация о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Информация о финансовых результатах деятельности организации требуется, чтобы оценить потенциальные изменения в ресурсах, которые, вероятно, будет контролировать организация в будущем при прогнозировании способности вызывать денежные потоки на основе имеющихся ресурсов при обосновании эффективности, с которой организация может использовать дополнительные ресурсы.

Информация о финансовых результатах деятельности организации обеспечивается главным образом бухгалтерским балансом и отчетом о прибылях и убытках.

Анализ финансовых результатов деятельности конкретного субъекта хозяйствования, проведенный в работе, позволил сделать следующие ключевые выводы:

Использовании системы коэффициентов для анализа финансового положения компании на основе ее финансовой отчетности - это просто удобный способ обобщить большое количество финансовых данных и сравнить результаты деятельности различных фирм.

Коэффициенты, прежде всего, дают возможность увидеть изменения в финансовом положении или результатах производственной деятельности и помогает определить тенденции и структуру таких изменений, что, в свою очередь, может указать руководству компании на угрозы и возможности, которые присущи предприятию.

При проведении финансового анализа должен присутствовать фактор сравнения:

сравниваются показатели деятельности предприятия за различные промежутки времени либо

сравниваются показатели данной компании со средними показателями по отрасли или с показателями других компаний отрасли.

необходимо было избавиться от излишков запасов, а также провести комплекс работ по взысканию задолженности покупателей. Этого не произошло, что свидетельствует о недостаточно эффективном управлении оборотным капиталом.

Перечислим коротко некоторые возможные пути ускорения оборачиваемости капитала:

сокращение продолжительности производственного цикла за счет интенсификации производства (использование новейших технологий, механизации и автоматизации производственных процессов, повышение уровня производительности труда, более полное использование производственных мощностей предприятия, трудовых и материальных ресурсов и др.);

улучшение организации материально-технического снабжения с целью бесперебойного обеспечения производства необходимыми материальными ресурсами и сокращения времени нахождения капитала в запасах;

ускорение процесса отгрузки продукции и оформления расчетных документов;

повышение уровня маркетинговых исследований, направленных на ускорение продвижения товаров от производителя к потребителю (включая изучение рынка, совершенствование товара и форм его продвижения к потребителю, формирование правильной ценовой политики, организацию эффективной рекламы и т.п.)

Достигнутый в результате ускорения оборачиваемости эффект выражается в первую очередь в увеличении выпуска продукции без дополнительного привлечения финансовых ресурсов. Кроме того, за счет ускорения оборачиваемости капитала происходит увеличение суммы прибыли, так как обычно к исходной денежной форме он возвращается с приращением.

Таким образом, надо стремиться не только к ускорению движения капитала на всех стадиях кругооборота, но и к его максимальной отдаче, которая выражается в увеличении суммы прибыли на один рубль капитала. Повышение доходности капитала достигается рациональным и экономным использованием всех ресурсов, недопущением их перерасхода, потерь на всех стадиях кругооборота. В результате капитал вернется к своему исходному состоянию в большей сумме, т.е. с прибылью. Эффективность использования капитала характеризуется его доходностью (рентабельностью).

Повышение рентабельности продукции обеспечивается преимущественно снижением себестоимости единицы продукции. Чем лучше используются основные производственные фонды, тем выше рентабельности производства. При улучшении использования материальных оборотных средств снижается их величина, приходящаяся на 1 руб. реализованной продукции. Следовательно, факторы ускорения оборачиваемости материальных оборотных средств являются одновременно факторами роста рентабельности производства.

Если рентабельность продаж постепенно снижается, то причина либо в выросших издержках, либо в повысившихся ставках налога. Следовательно, мы должны обратиться к изучению этих факторов, чтобы найти корень проблемы. Снижение объема продаж может свидетельствовать, прежде всего, о падении конкурентоспособности продукции, так как позволяет предположить сокращение спроса на продукцию.

|

ускорение оборачиваемости оборотных средств предприятия; |

|

|

|

выбор наиболее подходящего для предприятия типа политики комплексного оперативного управления текущими активами и пассивами. |

Соответственно, если при неизменном участии собственного капитала и долгосрочных займов в формировании оборотных активов будет расти сумма краткосрочных финансовых обязательств, то в этом случае может быть снижена общая средневзвешенная стоимость капитала, достигнуто более эффективное использование собственного капитала (за счет роста эффекта финансового рычага), но при этом будет снижаться финансовая устойчивость и платежеспособность предприятия (за счет роста объема текущих обязательств и увеличения частоты выплат долга).

Финансирование из заемных источников предполагает соблюдение ряда условий, обеспечивающих определенную финансовую надежность предприятия. В частности, при решении вопроса о целесообразности привлечения заемных средств необходимо оценить сложившуюся на предприятии структуру пассивов. Высокая доля долга в ней может делать неразумным (опасным) привлечение новых заемных средств, поскольку риск неплатежеспособности в таких условиях чрезмерно велик.

Привлекая заемные средства, предприятие получает ряд преимуществ, которые при определенных обстоятельствах могут обернуться своей обратной стороной и повлечь ухудшение финансового состояния предприятия, приблизить его к банкротству.

В то же время наличие расходов, связанных с платой за пользование заемными средствами, смещает точку безубыточности предприятия. Иными словами, для того чтобы достичь безубыточной работы, предприятию приходится обеспечивать больший объем продаж. Таким образом, предприятие с большой долей заемного капитала имеет малую возможность для маневра в случае непредвиденных обстоятельств, таких, как падение спроса на продукцию, значительное изменение процентных ставок, рост затрат, сезонные колебания.

В условиях неустойчивого финансового положения это может стать одной из причин утраты платежеспособности: предприятие оказывается не в состоянии обеспечить больший приток средств, необходимый для покрытия возросших расходов.

В условиях финансового кризиса, когда все корпоративные связи подвергаются проверке на эффективность и жизнеспособность, данная проблема приобретает особую актуальность.

Приложения

Приложение 1

Бухгалтерский баланс

|

Актив |

Код стр. |

01.01.2008 |

01.01.2009 |

01.01.2010 |

|

1 |

2 |

3 |

4 |

5 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

Нематериальные активы |

110 |

0 |

0 |

115 |

|

Основные средства |

120 |

115 |

303 |

1304 |

|

Незавершенное строительство |

130 |

115 |

173 |

460 |

|

Доходные вложения в материальные ценности |

135 |

0 |

0 |

0 |

|

Долгосрочные финансовые вложения |

140 |

115 |

460 |

460 |

|

Отложенные налоговые активы |

145 |

|

|

|

|

Прочие внеоборотные активы |

150 |

|

|

|

|

ИТОГО по разделу I |

190 |

345 |

936 |

2339 |

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

210 |

921 |

1344 |

2485 |

|

в том числе: сырье, материалы и другие аналогичные ценности |

211 |

460 |

676 |

1194 |

|

животные на выращивании и откорме |

212 |

|

|

|

|

затраты в незавершенном производстве (издержках обращения) |

213 |

21 |

23 |

117 |

|

готовая продукция и товары для перепродажи |

214 |

115 |

345 |

610 |

|

товары отгруженные |

215 |

|

|

|

|

расходы будущих периодов |

216 |

29 |

35 |

69 |

|

прочие запасы и затраты |

217 |

296 |

265 |

495 |

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

115 |

173 |

460 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

3 |

6 |

115 |

|

в том числе: покупатели и заказчики |

231 |

|

|

|

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

173 |

207 |

319 |

|

в том числе: покупатели и заказчики |

241 |

173 |

207 |

319 |

|

Краткосрочные финансовые вложения |

250 |

0 |

0 |

58 |

|

Денежные средства |

260 |

999 |

1210 |

2244 |

|

Прочие оборотные активы |

270 |

|

|

|

|

ИТОГО по разделу II |

290 |

2211 |

2940 |

5681 |

|

БАЛАНС (сумма строк 190 + 290) |

300 |

2556 |

3876 |

8020 |

|

Пассив |

Код стр. |

01.01.2008 |

01.01.2009 |

01.01.2010 |

|

1 |

2 |

3 |

4 |

5 |

|

III. КАПИТАЛЫ И РЕЗЕРВЫ |

|

|

|

|

|

Уставный капитал |

410 |

1150 |

1150 |

1150 |

|

Собственные акции, выкупленные у акционеров |

|

() |

() |

() |

|

Добавочный капитал |

420 |

690 |

920 |

920 |

|

Резервный капитал |

430 |

230 |

288 |

288 |

|

в том числе: резервы, образованные в соответствии с законодательством |

431 |

230 |

288 |

288 |

|

резервы, образованные в соответствии с учредительными документами |

432 |

|

|

|

|

Нераспределенная прибыль (убыток) |

470 |

|

679 |

1801 |

|

ИТОГО по разделу III |

490 |

2070 |

3037 |

4159 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

510 |

0 |

256 |

575 |

|

Отложенные налоговые обязательства |

515 |

|

|

|

|

Прочие долгосрочные обязательства |

520 |

|

|

|

|

ИТОГО по разделу IV |

590 |

0 |

256 |

575 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

610 |

1 |

6 |

69 |

|

Кредиторская задолженность |

620 |

404 |

489 |

2870 |

|

в том числе: поставщики и подрядчики |

621 |

242 |

345 |

1035 |

|

задолженность перед персоналом организации |

624 |

12 |

17 |

230 |

|

задолженность пред государственными внебюджетными фондами |

625 |

5 |

6 |

98 |

|

задолженность по налогам и сборам |

626 |

9 |

12 |

115 |

|

прочие кредиторы |

627 |

136 |

109 |

1392 |

|

Задолженность участникам (учредителям) по выплате доходов |

630 |

|

|

81 |

|

Доходы будущих периодов |

640 |

46 |

59 |

35 |

|

Резервы предстоящих расходов |

650 |

|

|

173 |

|

Прочие краткосрочные обязательства |

660 |

35 |

29 |

58 |

|

ИТОГО по разделу V |

690 |

486 |

583 |

3286 |

|

БАЛАНС (сумма строк490 + 590 + 690) |

700 |

2556 |

3876 |

8020 |

|

Дополнительные данные |

||||

|

Износ основных средств (на отчетную дату, нарастающим итогом), тыс. руб. |

|

75 |

96 |

396 |

Приложение 2

Отчет о прибыли и убытках

|

Наименование показателя |

За аналогич. период предыдущ. года |

За отчетный период |

|

1 |

4 |

3 |

|

Доходы и расходы по обычным видам деятельности |

|

|

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов) |

2906 |

4853 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

1265 |

2990 |

|

Валовая прибыль |

1641 |

1863 |

|

Коммерческие расходы |

460 |

145 |

|

Управленческие расходы |

258 |

150 |

|

Прибыль (убыток) от продаж |

923 |

1568 |

|

Прочие доходы и расходы: |

|

|

|

Проценты к получению |

12 |

23 |

|

Проценты к уплате |

35 |

58 |

|

Доходы от участия в др. организациях |

74 |

115 |

|

Прочие доходы |

69 |

115 |

|

Прочие расходы |

150 |

288 |

|

Прибыль (убыток) до налогообложения |

893 |

1475 |

|

Отложенные налоговые активы |

|

|

|

Отложенные налоговые обязательства |

|

|

|

Текущий налог на прибыль |

214 |

354 |

|

Чистая прибыль (убыток) отчетного периода |

679 |

1121 |

Дополнительные сведения

|

Доля постоянных затрат в себестоимости реализованной продукции, % |

49 |

47 |

1 Анализ финансового состояния компании: основные положения методики // http: //www.alt-invest.ru/library/finanalysis/finmethod/art126. htm

1 Анализ финансового состояния компании: основные положения методики // http: //www.alt-invest.ru/library/finanalysis/finmethod/art126. htm

2 Там же

1 Анализ финансового состояния компании: основные положения методики // http: //www.alt-invest.ru/library/finanalysis/finmethod/art126. htm

1 Бровкина, Н.Д. Анализ отчета о прибылях и уытках / Н.Д. Бровкина. Аудит и финансовый анализ, 2004, №1 //http: //www.auditfin.com/fin/2004/1

1 Бровкина, Н.Д. Анализ отчета о прибылях и уытках / Н.Д. Бровкина. Аудит и финансовый анализ, 2004, №1 //http: //www.auditfin.com/fin/2004/1

1 Анализ финансового состояния компании: основные положения методики // http: //www.alt-invest.ru/library/finanalysis/finmethod/art126. htm

1 Донцова, Л.В. Анализ финансовой отчетности: Учебное пособие / Л.В. Донцова, Н.А. Никифорова. - 2-е изд. - М.: Изд-во "Дело и Сервис", 2004.С. 98.

1 Пономарева, Е.А. Как грамотно оценить финансовое состояние предприятия? / Е.А. Пономарева. Актуальные вопросы бухгалтерского учета и налогообложения, 2008, N 16 // СПС Консультант Плюс

1 Управление активами. - Практическая бухгалтерия, 2008, N 4 // СПС Консультант Плюс

1 Финансовые показатели. http: //www.cfin.ru/finanalysis/reports/finratios_update. shtml