Анализ основных фондов и амортизационной политики на предприятии

Содержание

Введение

1. Теоретические аспекты определения амортизационных отчислений

1.1 Понятие и виды амортизации

1.2 Методы начисления амортизации

2. Особенности организации процесса воспроизводства на примере ООО «Скиф»

2.1 Экономическая характеристика предприятия

2.2 Анализ финансового состояния предприятия

2.3 Показатели деловой активности

2.4 Показатели платежеспособности предприятия

3. Предложения по повышению эффективности использования основных средств

3.1 Выбор метода начисления амортизации

3.2 Анализ эффективности выбранной стратегии

Заключение

Список использованной литературы

Приложение 1

Приложение 2

амортизационный стоимость основные средства

Введение

В Российской практике остро стоит проблема старения основных фондов. Многие здания, оборудования старше 10-15 лет. Эта ситуация возникает вследствие неправильной политики, которая не учитывает современные требования рынка.

Существует многого теорий связанных с понятием и способами начисления амортизации, которую учитывают все возможные условия и виды основных средств. Сумма амортизационных отчислений начисляется по различным методикам. В работе Учет амортизации основных средств является важной составной частью учета основных средств. Поэтому знание экономического содержания, назначения и способов (методов начисления) амортизации является необходимым как для работников бухгалтерии, руководителей предприятий, так и для работников финансовых, экономических отделов предприятий.

Главной целью работы является раскрытие понятия амортизации, рассмотрение ее видов и методов начисления, рассматриваются и объясняются преимущества и недостатки разных методов начисления амортизации.

Главной задачей работы является научиться правильно использовать

амортизационный фонд.

Оценка экономической эффективности на примере ООО «Скиф», где проведен анализ баланса предприятия и отчет о прибылях и убытках, а также остальных экономических показателей, которые характеризуют успешную деятельность предприятия.

1. Теоретические аспекты определения амортизационных отчислений

1.1 Понятия и виды амортизации

Амортизация в переводе с латинского языка как погашение.

Амортизацией является постепенное снашивание фондов (оборудования, зданий, сооружений) и перенесение их стоимости по частям на вырабатываемую продукцию, уменьшение ценности имущества, облагаемого на логом (на сумму капитализированного налога). Она является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Амортизация обусловлена особенностями участия основных средств в процессе производства. Основные средства участвуют в процессе производства длительный период (не менее одного года). При этом они сохраняют свою натуральную форму, но постепенно снашиваются.

Износом основных средств (фондов) является снижение первоначальной стоимости основных средств в результате их снашивания в процессе производства (физический износ) или вследствие морального ста рения машин, а также снижения стоимости производства в условиях роста производительности труда. В бухгалтерском учете износ основных средств отражается ежемесячно одновременно с начислением амортизации. Сумма износа равна сумме начисленной амортизации основных средств плюс износ жилых зданий в части полно го восстановления.

Амортизация начисляется ежемесячно по установленным нормам амортизационных отчислений. Начисленные суммы амортизации включаются в себестоимость выпускаемой продукции или издержки обращения и одновременно за счет амортизационных отчислений создается амортизационный фонд, используемый для полного восстановления и капитального ремонта основных средств. Поэтому правильное планирование и фактическое начисление амортизации способствует точному исчислению себестоимости продукции, а также определению источников и размеров финансирования капитальных вложений и капитального ремонта основных фондов.

Амортизационными отчислениями называются начисления с по следующим отчислением, отражающие процесс посте пенного перенесения стоимости средств труда по мере их физического и морального износа на стоимость производимых с их помощью продукции, работ и ус луг в целях аккумуляции денежных средств для по следующего полного восстановления. Они начисляются как на материальные ценности (основные средства, малоценные и быстроизнашивающиеся предметы), так и на нематериальные активы (интеллектуальная собственность). Амортизационные отчисления производятся по установленным нормам амортизации, их размер устанавливается за определенный период по конкретному виду основных фондов (группе; подгруппе) и выражается, как правило, в процентах на год износа к их балансовой стоимости.

Амортизационный фонд как источник капитального ремонта основных средств, капитальных вложений, образуется за счет амортизационных отчислений.

Задача амортизации (износа) распределить стоимость материальных активов длительного пользования на издержки в течение предполагаемого срока эксплуатации на основе применения систематических и рациональных записей, т.е. это процесс распределения, а не оценки. В данном определении есть несколько существенных моментов. Во-первых, все материальные активы длительного пользования, кроме земли, имеют ограниченный срок эксплуатации. Из-за ограниченности срока службы стоимость этих активов должна распределяться на издержки в течение всех лет их эксплуатации. Двумя основными причинами ограниченности срока службы активов является физический и моральный износ (устарелость). Физический износ материальных активов является результатом их использования, эксплуатации, а также воздействия природных факторов (ветер, солнце и т.д.). Периодический ремонт и тщательный уход могут сохранить здания и оборудование в хорошем состоянии и значительно продлить срок его службы, но, в конечном итоге, и каждое здание, и каждая машина должны прийти в негодность. Необходимость амортизации не может быть исключена регулярным ремонтом. Моральный износ представляет процесс, в результате которого активы не соответствуют современным требованиям вследствие прогресса в развитии техники и по другим причинам. Даже здания часто становятся морально устаревшими, не успев износиться физически. Бухгалтеры обычно не де лают разницы между физическим и моральным износом, так как их интересует срок эксплуатации основных средств, невзирая на возможный срок их службы.

Во-вторых, термин "амортизация", используемый в учете, пони мается не как физический износ или снижение рыночной стоимости объекта в течение данного времени, а как списание стоимости производственных активов в течение времени их полезного функционирования. Термин употребляется для отражения постепенного списания стоимости основных средств на издержки.

В-третьих, амортизация не является процессом оценки стоимости. Бухгалтерские записи ведут в соответствии с принципами определения себестоимости и, таким образом, они не могут служить индикатором изменения уровня цен. Даже если в результате выгодной сделки и специфических особенностей конъюнктуры рыночная цена здания или другого актива может подняться, несмотря на это амортизация должна продолжать начисляться (учитываться), ибо является следствием распределения ранее понесенных затрат, а не оценки.

Факторы, влияющие на исчисление величины амортизации. Определение суммы амортизации за отчетный период зависит:

1. от первоначальной стоимости объектов;

2. их ликвидационной стоимости;

3.амортизируемой стоимости;

4.предполагаемого срока полезной службы.

Первоначальной стоимостью является нетто-цена приобретения плюс все необходимые расходы по доставке, установке и подготовке объекта к работе.

Ликвидационной стоимостью является стоимость скрапа, лома и других отходов, возникших при ликвидации и после предполагаемой их продажи.

Амортизируемая стоимость является как разность между первоначальной и ликвидационной стоимостью.

Предполагаемый срок полезной службы может измеряться в годах, в течение которых будет использоваться объект, в количестве единиц произведенной продукции, в пробеге, если речь идет об автомобилях, и т.д. При подсчете этого показателя бухгалтер должен учитывать следующую информацию:

1) накопленный опыт работы с подобными активами;

2) современное состояние объекта;

3) вопросы ремонта и ухода за оборудованием;

4) современные тенденции в области технологий и производств;

5) местные погодные условия.

Амортизация начисляется по объектам основных средств, к которым относятся материально вещественные ценности, используемые при производстве продукции, работ и услуг и действующие в течение длительного периода времени, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев. К ним относятся здания, сооружения, рабочие силовые машины и оборудование, измерительные приборы и устройства, вычислительная техника, транспортная техника, инструмент и инвентарь, прочие виды объектов основных средств.

Начисление амортизации производится организацией по объектам основных средств, находящихся у них в собственности, на праве хозяйственного ведения или оперативного управления, учет которых ведется на счете 01 “Основные средства”. Объектами для начисления амортизации являются так же объекты основных средств организации лизингодателя, учтенные на счете 03 “Доходные вложения и материальные ценности”.

Процесс начисления амортизации указан в Положении по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденный Приказом Министерства финансов Российской Федерации от 30.03.2001 N 26н. С 1 января 2002 г. начала действовать глава 25 Налогового кодекса РФ. Она предусмотрела другие способы начисления амортизации основных средств для исчисления налога на прибыль организаций.

В новом плане счетов для учета амортизационных отчислений и накопления суммы износа предназначен счет 02 «Износ основных средств». Это регулирующий пассивный счет, на котором открывается два субсчета:

02.1 «Амортизация основных средств, учитываемых на счете 01.1»;

02.2 «Амортизация основных средств, учитываемых на счете 03».

Кредитовое сальдо по счету 02 «Износ основных средств» отражает величину накопленного износа основных средств, которые числятся на счетах 01 «Основные средства».

Организации при принятии объекта основных средств к бухгалтерскому (налоговому) учету самостоятельно определяют нормы амортизации в соответствии с выбранным способом ее начисления в рамках установленных диапазонов сроков полезного использования. Амортизация по объектам основных средств начисляется ежемесячно.

Норма амортизации – доля (в процентах) стоимости объекта, подлежащая включению в издержки производства с установленной периодичностью на протяжении срока полезного использования или отнесению за счет соответствующих источников.

Обязательным условием является то, что применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету. Определение этого срока производится, исходя из:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В налоговом учете основных средств, в соответствии со статьей 258 НК РФ, амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Всего установлено 10 амортизационных групп, которые дифференцированы в зависимости от сроков полезного использования.

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому (налоговому) учету. Начисление амортизации по объекту амортизируемого имущества прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо, когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

Начисление амортизации объектов основных средств, не используемых в производственной деятельности, отражается за счет собственных источников, образованных из прибыли, остающейся в распоряжении предприятия.

Новый подход предусматривает расчет годовых сумм амортизации по тому или иному способу исходя из определенных показателей, а в течении отчетного года амортизационные отчисления по объектам начисляются ежемесячно независимо от применяемого способа в размере 1/12 годовой суммы и с учетом сумм амортизации по поступившим и выбывшим в прошлом месяце объектам ОС. Следовательно, главным является правильное определение годовых сумм амортизации и корректировки в связи с поступлением и выбытием ОС в течении года, а расчет месячных сумм амортизации не представляет трудности. Это значительно упрощает расчет амортизационных отчислений и позволяет применять ведомость начисления амортизации, рассчитанную на год.

Нормы амортизационных отчислений выражены в процентах к балансовой стоимости классификационных групп основных средств. При этом широко дифференцированы нормы на машины и оборудование не только по их видам, но и по видам работ, для которых они используются и по отраслям промышленности. Некоторые условия производства могут вызывать повышенный или пониженный износ средств эксплуатируемых на предприятии. В этих случаях при начислении амортизации применяются соответствующие поправочные коэффициенты, установленные к нормам амортизационных отчислений. Амортизация основных средств начисляется:

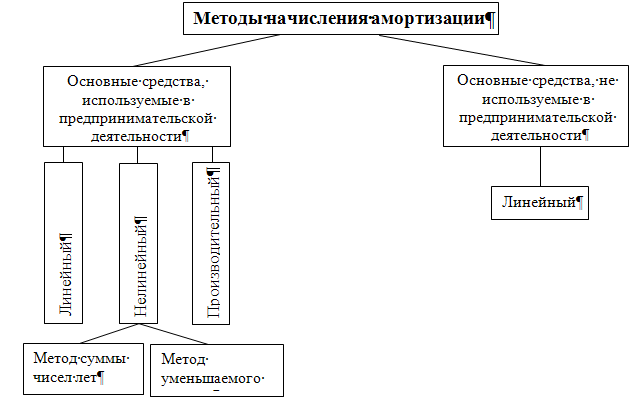

по объектам, используемым в предпринимательской деятельности, - исходя из выбранного срока полезного использования, линейным, нелинейным и производительным способами;

по объектам, не используемым в предпринимательской деятельности, - исходя из нормативного срока службы линейным способом.

Начисление амортизации нематериальных активов может производиться линейным, нелинейным и производительным способом. Амортизация по объектам, не используемым в предпринимательской деятельности, начисляется линейным способом исходя из нормативных сроков службы и включается в состав внереализационных расходов. Организация вправе установить и нелинейный способ начисления амортизации применительно к нематериальным активам (кроме фирменных наименований и товарных знаков). Различают физический и моральный износ основных средств. Физический износ представляет собой потерю основными средствами технико-эксплуатационных качеств в результате использования. Моральным износом называют снижение стоимости основных средств в результате:

1) снижения себестоимости производства такого же товара;

2) появление более совершенных и производительных машин.

Моральный износ основных средств не зависит от их физического износа. Физически годная машина может быть настолько морально устаревшей, что эксплуатация ее становится экономически невыгодной. И физический и моральный износ ведет к потере стоимости. Поэтому каждому предприятию следует обеспечить накапливание средств (источников), необходимых для приобретения и восстановления окончательно износившихся основных средств.

1.2 Методы начисления амортизации

амортизационный фонд стоимость фонд

Утвержденное Министерством финансов РФ Положение по бухгалтерскому учету “Учет основных средств” ПБУ 6/97 предоставляет бухгалтерам ряд новых возможностей в учете амортизации основных средств. Положение предусматривает четыре способа определения сумм амортизационных отчислений по отдельным объектам основных средств

линейный способ начисления амортизации;

нелинейный способ начисления амортизации;

метод (способ) уменьшаемого остатка;

способ списания стоимости пропорционально объему продукции (работ, услуг);

способ списания стоимости по сумме чисел лет срока полезного использования.

способ списания стоимости по сумме чисел лет срока полезного использования.

Рисунок 1. Схема методов начисления амортизации.

Организация самостоятельно определяет способы и методы начисления амортизации, в том числе по объектам одного наименования.

Линейный способ заключается в равномерном (по годам) начислении амортизации в течение всего нормативного срока службы или срока полезно го использования объекта основных средств и нематериальных активов. Годовые нормы начисления амортизации в первом и каждом из последующих лет срока эксплуатации объекта совпадают.

Годовая сумма амортизационных отчислений определяется исходя из амортизируемой стоимости объектов основных средств и норматив ного срока его службы либо срока его полезного использования путем умножения амортизируемой стоимости на принятую годовую линей ную норму амортизационных отчислений.

При применении данного способа начисления амортизации по используемым в предпринимательской деятельности объектам годовая норма амортизации рассчитывается как величина, обратная выбранному сроку полезного использования (в годах).

При сезонном использовании амортизируемых объектов месячные нормы амортизационных отчислений рассчитываются исходя из годовой амортизации, длительности срока эксплуатации объекта в течение года (в месяцах) и утверждаются комиссией. Эта норма применяется сельскохозяйственными организациями в отношении комбайнов, сеялок и другой техники сезонного использования.

В периоды функционирования основных средств в условиях, отличающихся от принятых при установлении нормативных сроков службы (влияние агрессивной среды, сменность и проч.), комиссия вправе скорректировать годовую и месячную нормы амортизации объекта или его частей путем применения поправочных коэффициентов. Решение об их применении закрепляется в учетной политике организации.

При наличии отклонений от установленных собственником базовых режимов работы корректировка рассчитанных годовых норм амортизационных отчислений с применением одного коэффициента осуществляется путем деления годовой нормы амортизации на значение соответствующего коэффициента, установленного к нормативному сроку службы или сроку полезного использования объекта.

Амортизация начисляется ежемесячно до полного погашения стоимости объекта или его выбытия.

При линейном способе начисления амортизационных отчислений по племенному и продуктивному скоту производятся с месяца, следующего за месяцем перевода животных в основное стадо.

Нормы амортизации по племенному и продуктивному скоту определяются из сроков полезного использования, которые могут быть установлены равными нормативным срокам службы.

Нелинейный способ заключается в неравномерном (по годам) начислении амортизации в течение срока полезного использования объектов основных средств и нематериальных активов.

Нелинейный способ распространяется на следующие виды машин, оборудования и транспортных средств:

машины, оборудование и транспортные средства с нормативным сроком службы до 3 лет, легковые автомобили (кроме эксплуатируемых в качестве служебных и используемых для услуг такси);

уникальную технику и оборудование, предназначенные для использования только при определенных видах испытаний и производства ограниченных видов конкретной продукции;

предметы интерьера, включая офисную мебель.

При нелинейном способе годовая сумма амортизации рассчитывается методом суммы чисел лет либо методом уменьшаемого остатка с коэффициентом ускорения от 1 до 2,5 раза. Нормы амортизационных отчислений в первом и каждом из последующих лет срока применения нелинейного способа могут быть различными.

Применение метода суммы чисел лет предполагает определение годо вой суммы амортизационных отчислений исходя из амортизационной стоимости объектов основных средств и нематериальных активов и отношения, в числителе которого число лет, оставшихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

При методе уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы начисленной до начала отчетного года амортизации) и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения (от 1 до 2,5 раза), принятого организацией.

Начисление амортизации основных средств линейным и нелинейным способами начинается с первого числа месяца, следующего за месяцем приобретения объекта и принятия его к бухгалтерскому учету, и прекращается с первого числа месяца, следующего за месяцем полного по гашения стоимости этого объекта либо списания его с бухгалтерского учета.

Производительный способ начисления амортизации основных средств и нематериальных активов заключается в начислении амортизации исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема произведенной продукции (выполненных работ, оказанных услуг) в текущем периоде, к установленному ресурсу объекта. Применяется он при начислении амортизации по грузовым, легковым автомобилям и автобусам, по которым нормы амортизации установлены к их балансовой стоимости на 1000 км пробега.

Амортизацию по племенному и продуктивному скоту можно начислять производительным способом с учетом продуктивности животных.

Начисление амортизации производительным способом начинается с даты ввода объекта основных средств в эксплуатацию и прекращается с даты ее окончания или полного погашения стоимости объекта.

Амортизация основных средств и нематериальных активов начисляется независимо от результатов деятельности организации и отражается в бухгалтерском учете того отчетного периода, к которому относится.

По объектам основных средств, участвующим и не участвующим в предпринимательской деятельности, начисление амортизации прекращается с первого числа месяца, следующего за месяцем полного включения стоимости данных объектов в издержки производства, расходов на реализацию, отнесенных за счет операционных или внереализационных расходов.

При выборе сроков полезного использования каждого объекта комиссией, состав которой утверждает руководитель или собственник из числа специалистов технических, технологических, экономических и бухгалтерских служб организации учитываются следующие обстоятельства:

ожидаемый физический износ, зависящий от условий производства: режима эксплуатации, естественных условий, влияния агрессивной среды, системы проведения ремонтов;

моральный износ в результате удешевления стоимости или повышения производительности вновь вводимых аналогичных объектов основных средств;

утвержденные бизнес-планы или планы технологического обновления и реструктуризации действующего производства.

До окончания срока полезного использования амортизируемых объектов способы и методы начисления амортизации разрешается пересматривать в начале календарного года с обязательным отражением в учетной политике.

Амортизационные отчисления по объекту аренды (лизинга) производятся в течение срока договора аренды (лизинга) вне зависимости от того, находится объект на балансе у арендатора (лизингополучателя) или у арендодателя (лизингодателя). Амортизируемая за срок договора стоимость объекта лизинга устанавливается договором по согласованию между лизингодателем и лизингополучателем. При этом за срок действия договора имеют право начислять амортизацию в сумме, не превышающей разницу между контрактной и выкупной (остаточной) стоимостью , определяемой условиями договора.

Если условиями договора лизинга на период его действия размер амортизационных отчислений по объекту лизинга не определен, то амортизация начисляется линейным способом исходя из нормативного сро ка службы.

По основным средствам, сданным в аренду (лизинг), амортизационные отчисления производятся арендодателем или арендатором в соответствии с формой аренды и условиями договора.

При поступлении основных средств начисление амортизации по ним производится с 1-го числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, а по выбывшим основным средствам прекращается с 1-го числа месяца, следующего за месяцем полного начисления стоимости этого объекта либо его списания с бухгалтерского учета. Полностью самортизированные основные средства числятся в бухгалтерском учете по первоначальной (восстановительной) стоимости.

Таким образом, начисление амортизации прекращается:

по выбывшим объектам основных средств и нематериальных активов, амортизация по которым начислялась линейным и нелинейным способами, - с 1-го числа месяца, следующего за месяцем выбытия;

выбывшим объектам основных средств, амортизация по которым начислялась производительным способом, - с даты окончания эксплуатации в связи с выбытием;

самортизированным объектам основных средств и нематериальных активов – с 1-го числа месяца, следующего за месяцем полного включения стоимости данных объектов в издержки производства, расходы на реализацию, состав операционных или внереализационных расходов.

2. Особенности организации процесса воспроизводства на примере ООО «СКИФ»

2.1 Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью «Скиф» создано 25 декабря 1995 года, зарегистрировано как юридическое лицо и действует на основании законодательства РФ и устава предприятия.

Единственным учредителем ООО «Скиф» является Ахтырцев Сергей Григорьевич, который является директором предприятия. Общество создано без ограниченного срока и находится по адресу: Российская федерация, Краснодарский край, станица Староминская, улица Рабочая,26.

Основными видами деятельности общества является:

-торгово-закупочная деятельность (оптовая и розничная торговля);

-производство и реализация сельскохозяйственной продукции;

-перевозка грузов автомобильным транспортом, в том числе грузоподъемностью свыше 3,5 тонн;

-бартерные операции с производителями сельскохозяйственной продукции.

Общество имеет в своей собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и неимущественные личные права. В настоящее время общество занимается двумя видами деятельности:

- розничная торговля-производство и реализация сельскохозяйственной продукции.

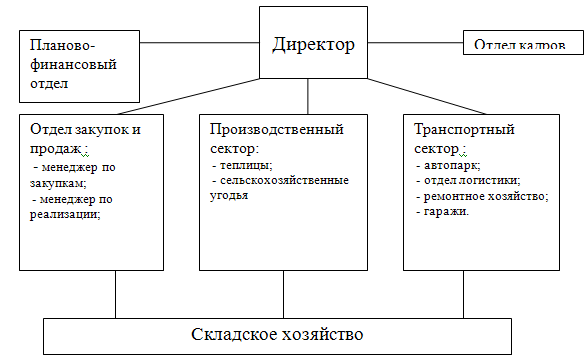

Организационная структура представлена в следующей схеме:

Рисунок 2.Схема организационной структуры

Уставный капитал общества сформирован одним учредителем - физическим лицом, номинальная стоимость равна 64227 рублей 47 копеек.

Участник общества вправе внести дополнительный вклад в уставный капитал общества в порядке, предусмотренном действующим законодательством РФ, что и было сделано 1 января 2003 года. Уставный капитал был увеличен на стоимость земельной доли размером 5,1 га. Внесенной директором и единственным учредителем Ахтырцевым Сергеем Григорьевичем на сумму 14227 рублей 47 копеек.

Участник общества вправе продать или иным образом уступить свою долю (часть доля) в уставном капитале общества третьим лицам, предусмотренным законодательством и уставом общества.

Доли в уставном капитале общества переходят к наследникам граждан и к правопреемникам реорганизованного юридического лица. Общество в праве ежеквартально, раз в полгода, раз в полгода или раз в год принимать решения о распределении чистой прибыли между участниками. Часть прибыли общества, предназначенная для распределения, распределяется пропорционально долям в уставном капитале.

Общество может создавать резервы и иные фонды порядок формирования, которых определяется участником.

Органами управления общества является: общее собрание участников и директор общества.

Итоги деятельности ООО «Скиф» за 2006-2008 год можно обобщить в следующей таблице:

Таблица 1.Показатели эффективности использования основных фондов

-

Фондоотдача

2006

2007

2008

8,588

8,12

4,229

Рентабельность основных фондов

2006

2007

2008

0,935

3,99

1,484

Фондоёмкость

2006

2007

2008

0,116

0,123

0,236

Проанализировав данные показатели можно сделать следующие выводы:

Фондоотдача в 2008 году по сравнению с 2006 годом уменьшилась почти вдвое;

Рентабельность в 2008 году по сравнению с 2006 годом увеличилась на 0,5;

Фондоемкость в 2008 году по сравнению с 2006 годом увечилась на 0,12.

2.2 Анализ финансового состояния предприятия

Таблица 2. Анализ актива баланса за 2006 год

|

Наименование |

Руб. |

% |

Руб. |

% |

Абсол. отклонен |

Структ. сдвиг |

Темп роста |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Основные средства |

4090 |

27,75 |

3786 |

21,64 |

-304 |

-6,11 |

0,9257 |

|

Незаверш. строительство |

1368 |

9,28 |

1368 |

7,82 |

0 |

-1,46 |

1 |

|

Долгосрочные фин. вложения |

330 |

2,24 |

378 |

2,16 |

48 |

-0,08 |

1,1455 |

|

Итого по разделу I |

5788 |

39,27 |

5532 |

31,62 |

-256 |

-7,66 |

0,9558 |

|

II ОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Запасы |

6559 |

44,50 |

8603 |

49,17 |

2044 |

4,66 |

1,3116 |

|

В том числе: сырье, материалы и другие аналогичные ценности |

1458 |

9,89 |

2559 |

14,62 |

1101 |

4,73 |

1,7551 |

|

Затраты в незавершенном производстве |

4493 |

30,49 |

4719 |

26,97 |

226 |

-3,52 |

1,0503 |

|

Готовая продукция и товары для перепродажи |

550 |

3,73 |

1147 |

6,56 |

597 |

2,82 |

2,0855 |

|

Расходы будущих периодов |

58 |

0,39 |

178 |

1,02 |

120 |

0,62 |

3,069 |

|

Налог, на добавленную стоимость по приобретенным ценностям |

96 |

0,65 |

28 |

0,16 |

-68 |

-0,49 |

0,2917 |

|

Дебиторская задолженность(платежи ожидаются более чем через 12 мес.) |

2287 |

15,52 |

3312 |

18,93 |

1025 |

3,41 |

1,4482 |

|

В том числе покупатели и заказчики |

837 |

5,68 |

1041 |

5,95 |

204 |

0,27 |

1,2437 |

|

Денежные средства |

8 |

0,05 |

23 |

0,13 |

15 |

0,08 |

2,875 |

|

Итого по разделу II |

8950 |

60,73 |

11966 |

68,38 |

3016 |

7,66 |

1,337 |

|

БАЛАНС |

14738 |

100 |

17498 |

100 |

2760 |

0 |

1,1873 |

Таблица 3. Анализ пассива баланса за 2006 год

|

Наименование |

Руб. |

% |

Руб. |

% |

Абсол. Отклон |

Структ. сдвиг |

Темп роста |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||

|

Уставный капитал |

64 |

0,43 |

64 |

0,37 |

-128 |

-0,07 |

1 |

|

Нераспределенная прибыль |

7710 |

52,31 |

10543 |

60,25 |

-18253 |

7,94 |

1,3674 |

|

Итог по разделу III |

77747 |

527,53 |

10607 |

60,62 |

-88354 |

-466,91 |

0,1364 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||

|

Прочие долгосрочные обязательства |

473 |

3,21 |

90 |

0,51 |

-563 |

-2,70 |

0,1903 |

|

Итого по разделу IV |

473 |

3,21 |

90 |

0,51 |

-563 |

-2,70 |

0,1903 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||

|

Займы и кредиты |

5401 |

36,65 |

5000 |

28,57 |

-10401 |

-8,07 |

0,9258 |

|

Кредиторская задолженность |

1090 |

7,40 |

1801 |

10,29 |

-2891 |

2,90 |

1,6523 |

|

В том числе поставщики и подрядчики |

747 |

5,07 |

1419 |

8,11 |

-2166 |

3,04 |

1,8996 |

|

Задолженность перед персоналом организации |

149 |

1,01 |

150 |

0,86 |

-299 |

-0,15 |

1,0067 |

|

Задолженность перед государственными внебюджетными фондами |

29 |

0,20 |

33 |

0,19 |

-62 |

-0,01 |

1,1379 |

|

Задолженность по налогам и сборам |

129 |

0,88 |

161 |

0,92 |

-290 |

0,04 |

1,2481 |

|

Прочие кредиторы |

36 |

0,24 |

38 |

0,22 |

-74 |

-0,03 |

1,0556 |

|

Итого по разделу V |

6491 |

44,04 |

6801 |

38,87 |

-13292 |

-5,18 |

1,0478 |

|

БАЛАНС |

14738 |

100 |

17498 |

100 |

-32236 |

0 |

1,1873 |

Таблица 4. Анализ актива баланса за 2007 год

|

Наименование |

Руб. |

% |

Руб. |

% |

Абсол. отклонен |

Структ. сдвиг |

Темп роста |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Основные средства |

3786 |

21,64 |

10154 |

23,87 |

6368 |

2,23 |

2,682 |

|

Незаверш. строительство |

1368 |

7,82 |

3931 |

9,24 |

2563 |

1,42 |

2,8735 |

|

Долгосрочные фин. вложения |

378 |

2,16 |

378 |

0,89 |

0 |

-1,27 |

1 |

|

Итого по разделу I |

5532 |

31,62 |

14463 |

34,00 |

8931 |

2,39 |

2,6144 |

|

II ОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Запасы |

8603 |

49,17 |

16917 |

39,77 |

8314 |

-9,39 |

1,9664 |

|

В том числе: сырье, материалы и другие аналогичные ценности |

2559 |

14,62 |

5733 |

13,48 |

3174 |

-1,15 |

2,2403 |

|

Затраты в незавершенном производстве |

4719 |

26,97 |

7196 |

16,92 |

2477 |

-10,05 |

1,5249 |

|

Готовая продукция и товары для перепродажи |

1147 |

6,56 |

3905 |

9,18 |

2758 |

2,63% |

3,4045 |

|

Расходы будущих периодов |

178 |

1,02 |

83 |

0,20 |

-95 |

-0,82 |

0,4663 |

|

Налог, на добавленную стоимость по приобретенным ценностям |

28 |

0,16 |

85 |

0,20 |

57 |

0,04 |

3,0357 |

|

Дебиторская задолженность (платежи ожидаются более чем через 12 мес.) |

0 |

0 |

7070 |

16,62 |

7070 |

16,62 |

- |

|

В том числе покупатели и заказчики |

0 |

0,00 |

3160 |

7,43 |

3160 |

7,43 |

- |

|

Дебиторская задолженность (платежи ожидаются в течение 12 мес.) |

3312 |

18,93 |

0 |

0 |

-3312 |

-18,93 |

0 |

|

В том числе покупатели и заказчики |

1041 |

5,95 |

0 |

0 |

-1041 |

-5,95 |

0 |

|

Краткосрочные финансовые вложения |

0 |

0 |

2000 |

4,70 |

2000 |

4,70 |

- |

|

Денежные средства |

23 |

0,13 |

2001 |

4,70 |

1978 |

4,57 |

87 |

|

Итого по разделу II |

11966 |

68,38 |

28073 |

66,00 |

16107 |

-2,39 |

2,3461 |

|

БАЛАНС |

17498 |

100 |

42536 |

100 |

25038 |

0 |

2,4309 |

Таблица 5. Анализ пассива баланса за 2007 год

|

Наименование |

Руб. |

% |

Руб. |

% |

Абсол. Отклон |

Структ. сдвиг |

Темп роста |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||

|

Уставный капитал |

64 |

0,37 |

64 |

0,15 |

0 |

-0,22 |

1 |

|

Нераспределенная прибыль |

10543 |

60,25 |

31254 |

73,48 |

20711 |

13,22 |

2,9644 |

|

Итог по разделу III |

10607 |

60,62 |

31318 |

73,63 |

20711 |

13,01 |

2,9526 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||

|

Займы и кредиты |

0 |

0 |

4500 |

10,58 |

4500 |

10,58 |

|

|

Прочие долгосрочные обязательства |

90 |

0,51 |

0 |

0,00 |

-90 |

-0,51 |

0 |

|

Итого по разделу IV |

90 |

0,51 |

4500 |

10,58 |

4410 |

10,06 |

50 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||

|

Займы и кредиты |

5000 |

28,57 |

4700 |

11,05 |

-300 |

-17,53 |

0,94 |

|

Кредиторская задолженность |

1801 |

10,29 |

1877 |

4,41 |

76 |

-5,88 |

1,0422 |

|

В том числе поставщики и подрядчики |

1419 |

8,11 |

1278 |

3,00 |

-141 |

-5,10 |

0,9006 |

|

Задолженность перед персоналом организации |

150 |

0,86 |

238 |

0,56 |

88 |

-0,30 |

1,5867 |

|

Задолженность перед государственными внебюджетными фондами |

33 |

0,19 |

115 |

0,27 |

82 |

0,08 |

3,4848 |

|

Задолженность по налогам и сборам |

161 |

0,92 |

155 |

0,36 |

-6 |

-0,56 |

0,9627 |

|

Прочие кредиторы |

38 |

0,22 |

97 |

0,23 |

59 |

0,01 |

2,5526 |

|

Доходы будущих периодов |

0 |

0,00 |

141 |

0,33 |

141 |

0,33 |

|

|

Итого по разделу V |

6801 |

38,87 |

6718 |

15,79 |

-83 |

-23,07 |

0,9878 |

|

БАЛАНС |

17498 |

100 |

42536 |

100 |

25038 |

0 |

2,4309 |

Таблица 6. Анализ актива баланса за 2008 год

|

Наименование |

Руб. |

% |

Руб. |

% |

Абсол. отклонен |

Структ. сдвиг |

Темп роста |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Основные средства |

10154 |

23,87 |

28228 |

33,65% |

18074 |

9,78% |

2,78 |

|

Незаверш. строительство |

3931 |

9,24 |

3679 |

4,39% |

-252 |

-4,86% |

0,936 |

|

Долгосрочные фин. вложения |

378 |

0,89 |

553 |

0,66% |

175 |

-0,23% |

1,463 |

|

Итого по разделу I |

14463 |

34,00 |

32460 |

38,70% |

17997 |

4,69% |

2,244 |

|

II ОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Запасы |

16917 |

39,77 |

31170 |

37,16% |

14253 |

-2,61% |

1,843 |

|

В том числе: сырье, материалы и другие аналогичные ценности |

5733 |

13,48 |

4041 |

4,82% |

-1692 |

-8,66% |

0,705 |

|

Животные на выращивании и откорме |

0 |

0,00 |

317 |

0,38% |

317 |

0,38% |

- |

|

Затраты в незавершенном производстве |

7196 |

16,92 |

14743 |

17,58% |

7547 |

0,66% |

2,049 |

|

Готовая продукция и товары для перепродажи |

3905 |

9,18 |

11938 |

14,23% |

8033 |

5,05% |

3,057 |

|

Расходы будущих периодов |

83 |

0,20 |

131 |

0,16% |

48 |

-0,04% |

1,578 |

|

Налог, на добавленную стоимость по приобретенным ценностям |

85 |

0,20 |

0 |

0,00% |

-85 |

-0,20% |

0 |

|

Дебиторская задолженность(платежи ожидаются более чем через 12 мес.) |

0 |

0,00 |

21 |

0,03% |

21 |

0,03% |

- |

|

В том числе покупатели и заказчики |

0 |

0,00 |

21 |

0,03% |

21 |

0,03% |

- |

|

Дебиторская задолженность(платежи ожидаются в течение 12 мес.) |

7070 |

16,62 |

8591 |

10,24% |

1521 |

6,38% |

1,215 |

|

В том числе покупатели и заказчики |

3160 |

7,43 |

8339 |

9,94% |

5179 |

2,51% |

2,639 |

|

Краткосрочные финансовые вложения |

2000 |

4,70 |

9392 |

11,20% |

7392 |

6,49% |

4,696 |

|

Денежные средства |

2001 |

4,70 |

2251 |

2,68% |

250 |

-2,02% |

1,125 |

|

Итого по разделу II |

28073 |

66,00 |

51425 |

61,30% |

23352 |

-4,69% |

1,832 |

|

БАЛАНС |

42536 |

100,00 |

83885 |

100,00% |

41349 |

0,00% |

1,972 |

Таблица 7. Анализ пассива баланса за 2008 год

|

Наименование |

Руб. |

% |

Руб. |

% |

Абсол. отклонен |

Структ. сдвиг |

Темп роста |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

III КАПИТАЛ И РЕЗЕРВЫ |

|||||||

|

Уставный капитал |

64 |

0,15 |

64 |

0,08 |

0 |

-0,07 |

1 |

|

Нераспределенная прибыль |

31254 |

73,48 |

61026 |

72,75 |

29772 |

- |

1,9526 |

|

Итог по разделу III |

31318 |

73,63 |

61090 |

72,83 |

29772 |

528,01 |

1,9506 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||

|

Займы и кредиты |

4500 |

10,58 |

9455 |

11,27 |

4955 |

229,94 |

2,1011 |

|

Итого по разделу IV |

4500 |

10,58 |

9455 |

11,27 |

4955 |

2490,74 |

2,1011 |

|

V.КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||

|

Займы и кредиты |

4700 |

11,05 |

5000 |

5,96 |

300 |

23,52 |

1,0638 |

|

Кредиторская задолженность |

1877 |

4,41 |

7949 |

9,48 |

6072 |

42,58 |

4,2349 |

|

В том числе поставщики и подрядчики |

1278 |

3,00 |

5572 |

6,64 |

4294 |

94,19 |

4,3599 |

|

Задолженность перед персоналом организации |

238 |

0,56 |

326 |

0,39 |

88 |

3,97 |

1,3697 |

|

Задолженность перед государственными внебюджетными фондами |

115 |

0,27 |

106 |

0,13 |

-9 |

2,44 |

0,9217 |

|

Задолженность по налогам и сборам |

155 |

0,36 |

1904 |

2,27 |

1749 |

2293,61 |

12,284 |

|

Прочие кредиторы |

91 |

0,21 |

41 |

0,05 |

-50 |

48,02 |

0,4505 |

|

Доходы будущих периодов |

141 |

0,33 |

391 |

0,47 |

250 |

5,20 |

2,773 |

|

Итого по разделу V |

6718 |

15,79 |

13340 |

15,90 |

6622 |

406,36 |

1,9857 |

|

БАЛАНС |

42536 |

100,00 |

83885 |

100,00 |

41349 |

0 |

1,9721 |

Анализируя актив баланса видно, что общая величина активов предприятия в отчетном периоде, по сравнению с базовым периодом, увеличилась. В активе баланса за 2006 год произошли следующие изменения:

-величина основных фондов уменьшилась на 304;

-величина внеоборотных активов уменьшилась на 256;

-величина запасов увеличилась на 204;

-величина затрат на незавершенное производство увеличилась на 226;

-величина готовой продукции увеличилась на 597

-величина дебиторской задолженности в течение 12 месяцев увеличилась на 1025

-оборотные активы в целом увеличились на 3016

Валюта баланса увеличилась на 2760

В пассиве баланса за 2006 год произошли следующие изменения:

-нераспределенная прибыль уменьшилась на 18259

-кредиты и займы уменьшились на 10401

-кредиторская задолженность уменьшилась на 2891

-задолженность перед налоговыми службами уменьшилась на 290

-краткосрочные обязательства увеличилась на 310

Валюта баланса увеличилась на 2760

В активе баланса за 2007 год произошли следующие изменения:

-величина основных фондов увеличилась на 6368

-величина внеоборотных активов увеличилась на 8931

-величина запасов увеличилась на 8314

-величина затрат на незавершенное производство увеличилась на 2477

-величина готовой продукции увеличилась на 2758

-краткосрочные финансовые вложения увеличились на 2001

-оборотные активы в целом увеличились на 16107

Валюта баланса увеличилась на 25038

В пассиве баланса за 2007 год произошли следующие изменения:

-нераспределенная прибыль увеличилась на 20711

-кредиты и займы увеличились на 4500

-кредиторская задолженность уменьшилась на 141

-задолженность перед налоговыми службами уменьшилась на 6

-краткосрочные обязательства уменьшились на 83

Валюта баланса увеличилась на 25038

В активе баланса за 2008 год произошли следующие изменения:

-величина основных фондов увеличилась на 18074

-величина внеоборотных активов увеличилась на 17991

-величина запасов увеличилась на 14253

-величина затрат на незавершенное производство увеличилась на 7547

-величина готовой продукции увеличилась на 8033

-величина дебиторской задолженности в течение 12 месяцев увеличилась на 1521

-величина краткосрочных финансовых вложений увеличилась на 7392

-оборотные активы в целом увеличились на 23352

Валюта баланса увеличилась на 41349

В пассиве баланса за 2008 год произошли следующие изменения:

-нераспределенная прибыль увеличилась на 29772

-кредиты и займы увеличились на 4955

-кредиторская задолженность увеличилась на 4249

-задолженность перед налоговыми службами увеличилась на 1749

-краткосрочные обязательства увеличились на 6622

Валюта баланса увеличилась на 41349

2.3 Показатели деловой активности

Для анализа активности предприятия используют следующие показатели:

Фондоотдача производственных фондов отражает эффективность использования основных средств и прочих внеоборотных активов показывает, сколько на 1 руб. стоимости необоротных активов реализовано продукции.

Коэффициент общей оборачиваемости капитала показывает скорость оборота капитала всех средств предприятия.

Коэффициент оборачиваемости материальных оборотных средств –скорость оборота запасов, т.е.число оборотов за отчетный период, за который материальные оборотные средства превращаются в денежную форму.

Средний срок оборота дебиторской задолженности характеризует продолжительность одного оборота задолженности в днях. Снижение показателя - благоприятная тенденция.

Коэффициент оборачиваемости дебиторской задолженности показывает число оборотов за период коммерческого кредита предоставленного предприятием. При ускорении оборачиваемости происходит снижение значения показателя, что свидетельствует об улучшении расчета с дебиторами.

Коэффициент оборачиваемости кредиторской задолженности показывает скорость оборота задолженности предприятия. Ускорение неблагоприятно сказывается на ликвидности предприятия.

Продолжительность оборота кредиторской задолженности показывает период, за который предприятие покрывает срочную задолженность. Замедление оборачиваемости, т.е. увеличение периода, характеризуется как благоприятная тенденция.

Коэффициент оборачиваемости собственного капитала отражает активность собственных средств или активность денежных средств, которыми рискуют акционеры или собственники предприятия. Рост в динамике означает повышение эффективности используемого собственного капитала.

Анализ деловой активности

Таблица 8. Анализ деловой активности

|

Показатели |

Формула расчета |

2006 |

2007 |

2008 |

|

Фондоотдача производственных фондов (Ф) |

Ф=V/Fср. |

5,975 |

5,664 |

3,459 |

|

Коэффициент оборачиваемости капитала (Ок) |

Ок=V/Вср. |

2,09 |

1,88 |

1,28 |

|

Коэффициент оборачиваемости материальных оборотных средств (Ом.ср.) |

Ом.ср.=V/Zср. |

4,461 |

4,438 |

3,376 |

|

Средний срок оборота дебиторской задолженности (Сд/з) |

Сд/з=365/Од/з |

30,2 |

33,4, |

35,4 |

|

Коэффициент оборачиваемости дебиторской задолженности (Од/з) |

Од/з =V/ra ср. |

12,08 |

10,9 |

10,3 |

|

Коэффициент оборачиваемости кредиторской задолженности (Ок/з) |

Ок/з= V/ra ср |

23,39 |

30,07 |

16,52 |

|

Продолжительность оборота кредиторской задолженности (Ск/з) |

Ск/з=365/Ок/з |

15,6 |

11,8 |

22 |

|

Коэффициент оборачиваемости собственного капитала (Оск) |

Оск=V/Ис ср. |

0,73 |

2,7 |

8,83 |

Проводя анализ динамики показателей деловой активности можно сделать вывод об изменении каждого показателя за 3 года:

-величина фондоотдачи производственных фондов снизилась на 2,516

-величина коэффициента оборачиваемости капитала снизился на 0,81

-величина коэффициента оборачиваемости материальных оборотных средств снизился на 1,085

-величина среднего срока оборота дебиторской задолженности повысился на 5,2

-величина коэффициента оборачиваемости дебиторской задолженности снизился на 1,78

-величина коэффициента оборачиваемости кредиторской снизился на 6,87

-величина продолжительности оборота кредиторской задолженности повысился на 6,4

-величина коэффициента оборачиваемости собственного капитала повысился на 8,1

Анализ показателей финансовой устойчивости предприятия.

Таблица 9. Анализ показателей финансовой устойчивости

|

Показатели |

Граничные пределы |

2006 |

2007 |

2008 |

|

1.Коэффициент маневренности собственных средств = собственные оборотные средства/капитал/резервы |

0,2-0,5 |

0,47 |

0,542 |

0,47 |

|

2.Коэффициент автономии = капитал, резервы/валюта баланса |

0,5≥0,6 |

0,606 |

0,736 |

1,373 |

|

3.Коэфциент соотношения собственных и заемных средств= заемные средства/собственные средства |

1≥0,7 |

0,33 |

0,216 |

0,07 |

|

4.Коэффициент привлеченных заемных средств= долгосрочные обязательства/собственный капитал + долгосрочные обязательства |

0,1 |

0,47 |

0,349 |

0,336 |

|

5.Коэффициент обеспеченности собственных средств= собственные средства/оборотные активы |

≤ 0,1 |

0,42 |

0,606 |

0,56 |

|

6.Коэффициент автономии источников формирования собственных средств= собственные оборотные средства/запасы |

≥ 0,1 |

0,424 |

0,606 |

0,564 |

|

7.Коэффициент покрытия инвестиций= собственные капитал долгосрочного обращения/валюта баланса |

0,9-норма 0,75-критич. |

0,29 |

0,5 |

0,45 |

|

8.Индекс постоянных активов= необоротные активы/собственный капитал |

0,5-0,7 |

0,521 |

0,459 |

0,527 |

|

9.Коэффициент структуры долгосрочных вложений= долгосрочные пассивы/необоротные активы |

0,1-0,4 |

0,16 |

0,31 |

0,29 |

|

10.Коэффициент валюты баланса= собственные оборотные средства/валюта баланса |

≥ 0,3 |

0,005 |

0,10 |

0,11 |

|

11.Коэффициент долгосрочного заимствования= долгосрочные пассивы/собственные оборотные средства |

≤ 0,5 |

0,117 |

0.264 |

0,325 |

|

12.Коэффициент уровня оборотных средств в собственном капитале= оборотные средства/собственный капитал |

≤ 0,5 |

0,47 |

0,54 |

0,47 |

|

13.Коэффициент соотношения капитала и резервов= капитал и резервы/собственный капитал |

≤ 1 |

1,006 |

1,004 |

1 |

2.4 Анализ ликвидности баланса

Анализ проводится на основе разделения актива по степени ликвидности и пассива по степени срочности.

Активы:

А1-наиболее активные активы

А2-быстрореализуемые активы

А3-медленнореализуемые активы

А4-труднореализуемые активы

Пассивы:

П1-наиболее краткосрочные обязательства

П2-Краткосрочные обязательства

П3-Долгосрочные пассивы

П4-Постоянные пассивы

Таблица 10. Анализ ликвидности за 2006 год

|

Актив |

На начало года |

На конец года |

Пассив |

На начало года |

На конец года |

На н.г.(А)-на н.г(П) |

На к.г.(А)-На к.г.(П) |

На н.г.(А)/На н.г.(П) |

На н.г.(А)/На /н.г.(П) |

|

А1 |

8 |

23 |

П1 |

1090 |

1801 |

-1082 |

-1778 |

0,007 |

0,012 |

|

А2 |

2287 |

3312 |

П2 |

5401 |

5000 |

-3114 |

-1688 |

0,423 |

0,662 |

|

А3 |

6655 |

8631 |

П3 |

473 |

90 |

6182 |

8541 |

14,06 |

95,9 |

|

А4 |

3760 |

3408 |

П4 |

7774 |

10607 |

-4014 |

-7199 |

0,483 |

0,321 |

Таблица 11. Анализ ликвидности за 2007 год

|

Актив |

На начало года |

На конец года |

Пассив |

На начало года |

На конец года |

На н.г.(А)-на н.г(П) |

На к.г.(А)-На к.г.(П) |

На н.г.(А)/На н.г.(П) |

На н.г.(А)/На /н.г.(П) |

|

А1 |

23 |

2001 |

П1 |

1801 |

1877 |

-1778 |

124 |

0,012 |

1,066 |

|

А2 |

3312 |

7070 |

П2 |

5000 |

4700 |

-1688 |

2370 |

0,662 |

1,504 |

|

А3 |

8631 |

17002 |

П3 |

90 |

0 |

8541 |

17002 |

95,9 |

- |

|

А4 |

3408 |

9776 |

П4 |

10607 |

31318 |

-7199 |

-21542 |

0,321 |

0,312 |

Анализ коэффициентов применяемых при анализе ликвидности

Таблица 13. Анализ ликвидности за 3 года

|

Коэффициент |

Как рассчитывается |

2006 |

2007 |

2008 |

|

Текущая ликвидность (коэффициент покрытия) |

Оборотные средства/краткосрочные обязательства 2≤к≤1 |

1,57 |

2,96 |

3,96 |

|

Критическая срочная ликвидность |

Денежные средства +краткосрочные финансовые вложения +дебиторская задолженность/текущие пассивы ≥1 |

0,45 |

4,63 |

3,87 |

|

Абсолютная ликвидность |

Денежные средства + краткосрочные финансовые вложения/текущие пассивы ≥0,1-0,5 |

0,45 |

1,7 |

3,22 |

Анализируя проведенные расчеты коэффициентов применяемых при анализе ликвидности можно сделать вывод о том, что в 2008 по сравнению с 2006 годом:

-коэффициент текущей ликвидности (коэффициент покрытия) вырос на 2,39

-коэффициент критической срочной ликвидности вырос на 3,42

коэффициент абсолютной ликвидности вырос на 2,77.

Показатели эффективности предприятия.

Фондоотдача показывает, какой товарооборот приходится на один рубль средней стоимости основных фондов. Если в результате анализа выявлено повышение фондоотдачи то означает, что товарооборот возрастает более высокими темпами, чем вложения в основные фонды, т.е. один рубль вложений в основные фонды «оборачивает» большую товарную массу. Определяется отношением объема реализации товаров к среднегодовой стоимости основных фондов.

Рентабельность основных фондов определяется отношением прибыли к среднегодовой стоимости основных фондов.

Фондоемкость характеризует стоимость основных фондов в расчете на один рубль реализованных товаров. С повышением фондоотдачи снижается фондоемкость а понижение фондоотдачи приводит к росту фондоемкости. Определяется отношением среднегодовой стоимости основных фондов к объему товарооборота.

Таблица 14. Расчет показателей эффективности за 3 года

-

Показатели

2006

2007

2008

Фондоотдача =Т/Фсг

8,588

8,12

4,229

Рентабельность=П/Фсг

0,935

3,99

1,484

Фондоемкость =Фсг/Т

0,116

0,123

0,236

3. Предложения по повышению эффективности использования основных средств

3.1 Выбор метода начисления амортизации

Амортизационная политика предприятия как составная часть учетной политики оказывает определяющее влияние на процессы управления размерами амортизационного фонда, одного из важнейших источников собственных инвестиций, направляемых на модернизацию производственной базы, техническое перевооружение, капитальное строительство, разработку и внедрение инноваций. Таким образом, планирование амортизационного фонда самым тесным образом связано с выработкой стратегии развития предприятия. Амортизационные отчисления имеют большое значение и как средство, временно компенсирующее недостаток оборотных средств. Наконец, амортизационная политика тесно связана с налогообложением предприятия, поскольку она определяет уровни налогооблагаемых баз налогов на имущество и прибыль.

Оптимизация амортизационной политики является одним из элементов реформирования предприятия в соответствие с “Концепцией реформирования предприятий и иных коммерческих организаций”, утвержденной Постановлением Правительства Российской Федерации. Амортизационные отчисления формируют приходную часть бюджета амортизации, которая должна быть сбалансирована с его расходной частью, определяемой потребностью в инвестициях.

При реализации мероприятий, направленных на оптимизацию амортизационных механизмов, функционирующих на предприятии необходимо учитывать конкретные условия осуществления хозяйственной деятельности, формирующиеся под влиянием факторов микро- и макроэкономической среды, и опираться на анализ действующих норм. Зачастую между нормами законодательства, регулирующими область налогообложения и бухгалтерского учета, существуют отдельные различия, т. е. имеет место юридическая коллизия. Необходимо привести в соответствие нормативные акты законодательства Российской Федерации в ходе осуществления государственной экономической стратегии, экономический, политический и социальный положительный эффект от реализации которой, по моему мнению, может быть достигнут только при наличии эффективной связи между всеми звеньями рыночной системы, а также обеспечении постоянного сотрудничества хозяйствующих субъектов и институтов государства.

3.2 Анализ эффективности выбранной стратегии

Одним из показателей усовершенствования основных средств при выборе той или иной стратегии амортизационной политики можно считать фондоотдача, так как с увеличением фондоотдачи повышается эффективность использования основных средств. Повышение фондоотдачи основных производственных фондов в строительстве достигается также за счёт факторов, которые можно объединить в следующие группы:

1) факторы, отражающие уровень непосредственного использования действующих основных производственных фондов по времени и мощности: повышение сменности строительства, снижение внутрисменных простоев в строительных организациях, повышение производительности машин, оборудования и транспортных средств, своевременная и комплектная поставка материалов, конструкций и деталей, оборудования, подлежащего монтажу;

2) факторы, отражающие организационные меры и управление строительством: совершенствование организационной структуры управления, уровень концентрации строительства, уровень специализации строительных организаций, совершенствование планирования и управления строительным производством, постоянное осуществление научной организации труда, внедрение автоматизированных систем управления строительством, внедрение прогрессивных форм организации труда;

3) факторы, отражающие социальные и экономические условия работающих в строительстве: уровень квалификации рабочих и ИТР, производственные условия для выполнения строительных работ, совершенствование учёта, контроля и анализа работы парка строительных машин и механизмов, бытовые условия строителей, материальное стимулирование работающих, моральное стимулирование работающих за лучшее использование основных производственных фондов;

4) факторы, выражающие влияние обновления основных фондов в процессе их воспроизводства: фондоёмкость, выбытие основных фондов вследствие морального и физического износа, темпы обновления основных фондов, общая структура фондов, структура фондов по их группам;

5) факторы, отражающие влияние технического прогресса в строительстве: новые строительные материалы, внедрение прогрессивной технологии строительного производства, новая строительная техника, транспортные средства и так далее.

Заключение

В результате проведенного исследования можно обобщить ряд выводов. Анализ основных фондов и амортизационной политики на предприятии необходим для того, чтобы выявить факторы и резервы, влияющие на неэффективное использование основных средств, и найти пути для преодоления или смягчения этих отрицательных факторов (снижение выпуска объема товарной продукции за счет срочных ремонтов, простой оборудования в незапланированном ремонте, уменьшение сроков профилактики оборудования, моральный износ).

Проведен анализ эффективности использования основных фондов ООО «Скиф». Судя по самым важным обобщающим показателям – фондоотдаче и фондоёмкости, – на данном предприятии за последние три года основные фонды более эффективно использовались в 2006 году. Повышение эффективности использования основных фондов и их воспроизводства за счет правильной амортизационной политики имеет большое значение и во всём народном хозяйстве. Более полное использование основных фондов за счет качественного подхода к амортизационным отчислениям на оборудования узкого профиля приводит также к уменьшению потребностей во вводе новых производственных мощностей при изменении объёма производства, а, следовательно, к лучшему использованию прибыли предприятия (увеличению доли отчислений от прибыли в фонд потребления, направлению большей части фонда накопления на механизацию и автоматизацию технологических процессов и так далее).

Список используемой литературы

1.Абрамова М.А., Александрова Л.С. Финансы и кредит. - М.: «Юриспруденция», 2004.

2.Баканов М.И. Анализ хозяйственной деятельности в торговле. 3.изд., переработанное и дополненное – М.: Экономика 2004.

3.Бланк А.И. Управление активами и капиталом предприятия - М:

Омега – Л,2008.

4.Под ред. Бородиной Е. Финансы предприятий - М: Банки и биржи, Юнити,2007

5.Гаврилова А.Н. Финансы предприятий (организаций) - М: Норус,2006.

6.Дробозиной. Общая теория финансов: Учебник под ред. Л.А. М.: «Финансы», 2000

7.Ефремова А.А. Отдельные проблемы учета основных средств // Главбух. - 2001. - №10.-с.15-16

8. Козлова Е.П., Байченко Т.Н., Галанина Е.Н. Бухгалтерский учет в организациях. М.; 2006.

9. Лихачева О.Н. Финансовое планирование на предприятии-М: Проспект,2005.

10. Луговой В.А. Учет основных средств, нематериальных активов, долгосрочных инвестиций. - М.: Финансы и статистика, 1995.

11. Палий В.Ф., Палий В.В., Финансовый учет, издание, переработанное и дополненное - М.: ИД ФБК - Пресс, 2006.

12.Русакова Е.А. Амортизация объектов основных средств в учете //Бухгалтерский учет N 21, 2001.

13. Сафронова Н.А. Экономика предприятия: - М.: Юристъ, 2002.

14.Савицкая Г.В. Анализ хозяйственной деятельности предприятия.

М.: ИНФРА-М, 2002

16.Скориков А.П. Бухгалтерский учет на производственном предприятии, Мн.: Высшая школа 2004

Приложение 1

Баланс ООО «Скиф» за 2006 год

Таблица. Актив

-

Наименование

На начало отчетного периода

На конец отчетного периода

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Основные средства

4090

3786

Незаверш. строительство

1368

1368

Долгосрочные фин. вложения

330

378

Итого по разделу I

5788

5532

II ОБОРОТНЫЕ АКТИВЫ

Запасы

6559

8603

В том числе: сырье, материалы и другие аналогичные ценности

1458

2559

Затраты в незавершенном производстве

4493

4719

Готовая продукция и товары для перепродажи

550

1147

Расходы будущих периодов

58

178

Налог, на добавленную стоимость по приобретенным ценностям

96

28

Дебиторская задолженность(платежи ожидаются более чем через 12 мес.)

2287

3312

В том числе покупатели и заказчики

837

1041

Денежные средства

8

23

Итого по разделу II

8950

11966

БАЛАНС

14738

17498

Таблица. Пассив

-

Наименование

На начало отчетного периода

На конец отчетного периода

III. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал

64

64

Нераспределенная прибыль

7710

10543

Итог по разделу III

77747

10607

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Прочие долгосрочные обязательства

473

90

Итого

по разделу IV

473

90

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

5401

5000

Кредиторская задолженность

1090

1801

В том числе поставщики и подрядчики

747

1419

Задолженность перед персоналом организации

149

150

Задолженность перед государственными внебюджетными фондами

29

33

Задолженность по налогам и сборам

129

161

Прочие кредиторы

36

38

Итого

по разделу V

6491

6801

БАЛАНС

14738

17498

Баланс ООО « Скиф» за 2007 год

Таблица. Актив

-

Наименование

На начало отчетного периода

На конец отчетного периода

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Основные средства

3786

10154

Незаверш. строительство

1368

3931

Долгосрочные фин. вложения

378

378

Итого по разделу I

5532

14463

II ОБОРОТНЫЕ АКТИВЫ

Запасы

8603

16917

В том числе: сырье, материалы и другие аналогичные ценности

2559

5733

Затраты в незавершенном производстве

4719

7196

Готовая продукция и товары для перепродажи

1147

3905

Расходы будущих периодов

178

83

Налог, на добавленную стоимость по приобретенным ценностям

28

85

Дебиторская задолженность(платежи ожидаются более чем через 12 мес.)

3312

7070

В том числе покупатели и заказчики

1041

3160

Краткосрочные финансовые вложения

0

2000

Денежные средства

23

2001

Итого по разделу II

11966

БАЛАНС

17498

42536

Таблица. Пассив

-

Наименование

На начало отчетного периода

На конец отчетного периода

III. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал

64

64

Нераспределенная прибыль

10543

31254

Итог по разделу III

10607

31318

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Прочие долгосрочные обязательства

90

4500

Итого

по разделу IV

90

4500

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

5000

4700

Кредиторская задолженность

1801

1877

В том числе поставщики и подрядчики

1419

1278

Задолженность перед персоналом организации

150

238

Задолженность перед государственными внебюджетными фондами

33

115

Задолженность по налогам и сборам

161

155

Прочие кредиторы

38

91

Итого

по разделу V

6801

6718

БАЛАНС

17498

42536

Баланс ООО «Скиф» за 2008 год.

Таблица. Актив

-

Наименование

На начало отчетного периода

На конец отчетного периода

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Основные средства

10154

28228

Незаверш. строительство

3931

3679

Долгосрочные фин. вложения

378

553

Итого по разделу I

14463

32460

II ОБОРОТНЫЕ АКТИВЫ

Запасы

16917

31170

В том числе: сырье, материалы и другие аналогичные ценности

5733

4041

Затраты в незавершенном производстве

7196

14743

Готовая продукция и товары для перепродажи

3905

11938

Расходы будущих периодов

83

131

Налог на добавл. стоимость

85

0

Дебиторская задолженность (платежи более чем 12 мес)

0

21

В том числе покупатели и заказчики

0

21

Дебиторская задолженность (в течение 12 месяцев)

7070

8591

В том числе покупатели и заказчики

3160

8339

Краткосрочные финансовые вложения

2000

9392

Денежные средства

2001

2251

Итого по разделу II

28073

51425

БАЛАНС

42536

83885

Таблица. Пассив

-

Наименование

На начало отчетного периода

На конец отчетного периода

III. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал

64

64

Нераспределенная прибыль

31254

61026

Итог по разделу III

31318

61090

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Прочие долгосрочные обязательства

4500

9455

Итого

по разделу IV

4500

9455

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

4700

5000

Кредиторская задолженность

1877

7949

В том числе поставщики и подрядчики

1278

5572

Задолженность перед персоналом организации

238

326

Задолженность перед государственными внебюджетными фондами

115

106

Задолженность по налогам и сборам

155

1904

Прочие кредиторы

91

41

Итого

по разделу V

6718

13340

БАЛАНС

42536

83885

Приложение 2

Отчет о прибылях и убытках за 2006 год

Таблица.

|

Показатель |

За отчетный период |

За аналогичный период предыдущего года |

|

Доходы и расходы по обычным видам деятельности |

||

|

Выручка |

33821 |

25459 |

|

Себестоимость |

27765 |

20374 |

|

Валовая прибыль |

6056 |

5085 |

|

Коммерческие расходы |

2452 |

2784 |

|

Прибыль (убыток) от продаж |

3604 |

2301 |

|

Прочие доходы и расходы |

||

|

Проценты к получению |

48 |

13 |

|

Проценты к уплате |

17 |

309 |

|

Прочие доходы |

323 |

198 |

|

Прочие расходы |

712 |

1600 |

|

Прибыль (убыток) до налогообложения |

3246 |

603 |

|

Текущий налог ан прибыль |

359 |

192 |

|

Чистая прибыль(убыток) очередного периода |

2833 |

365 |

Отчет о прибылях и убытках за 2007 год

Таблица.

|

Показатель |

За отчетный период |

За аналогичный период предыдущего года |

|

Доходы и расходы по обычным видам деятельности |

||

|

Выручка |

56631 |

33821 |

|

Себестоимость |

31989 |

27665 |

|

Валовая прибыль |

24642 |

6056 |

|

Коммерческие расходы |

2795 |

2452 |

|

Прибыль (убыток) от продаж |

21847 |

3604 |

|

Прочие доходы и расходы |

||

|

Проценты к получению |

33 |

48 |

|

Проценты к уплате |

42 |

17 |

|

Прочие доходы |

519 |

323 |

|

Прочие расходы |

1398 |

712 |

|

Прибыль (убыток) до налогообложения |

20959 |

3246 |

|

Текущий налог ан прибыль |

201 |

359 |

|

Чистая прибыль(убыток) очередного периода |

20711 |

2833 |

Отчет о прибылях и убытках за 2008 год

амортизационный фонд стоимость фонд

Таблица.

|

Показатель |

За отчетный период |

За аналогичный период предыдущего года |

|

Доходы и расходы по обычным видам деятельности |

||

|

Выручка |

81176 |

56631 |

|

Себестоимость |

49651 |

31989 |

|

Валовая прибыль |

31525 |

24642 |

|

Коммерческие расходы |

3036 |

2795 |

|

Прибыль (убыток) от продаж |

28489 |

21847 |

|

Прочие доходы и расходы |

||

|

Проценты к получению |

291 |

33 |

|

Проценты к уплате |

274 |

42 |

|

Прочие доходы |

2393 |

519 |

|

Прочие расходы |

929 |

1398 |

|

Прибыль (убыток) до налогообложения |

29970 |

20959 |

|

Текущий налог ан прибыль |

148 |

201 |

|

Чистая прибыль(убыток) очередного периода |

29772 |

20711 |