Роль издержек производства и формирования себестоимости продукции в хозяйствовании предприятия

ВВЕДЕНИЕ

В условиях становления и развития рыночной экономики в Украине возрастает роль бухгалтерского и финансового учета, а также экономического анализа хозяйственной деятельности предприятий всех форм собственности как составной части системы экономической информации и управления. Управление предприятием требует систематической информации о осуществляемые хозяйственные процессы, про их характер и объем, о наличии материальных, трудовых и финансовых ре-ресурсов, их использовании, собственном капитале, обязательствах и финансовых результатах деятельности. Основным источником такой информации являются данные бухгалтерского учета, которые установлены Законом Украины "О бухгалтерском учете и финансовой отчетности в Украине".

Таким образом, можно сказать, что в условиях перехода Украины к рыночной экономике, развития международных хозяйственных связей возрастает потребность всех уровней управления в своевременной и достоверной информации, обеспечивающей принятие обоснованных решений. В этой связи возрастает роль учета как составной части экономической информации.

Одной из актуальных экономических проблем современного бизнеса, направленного на удовлетворение потребителя, является проблема управления себестоимостью. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширения воспроизведения, финансовое состояние субъектов хозяйствования. Поэтому решение проблемы управления себестоимостью выпускаемой продукции с целью снижения затрат на стадиях разработки, планирования, проектирования и производства является одним из главных средств обеспечения конкурентоспособности предприятия в современных условиях работы на потребительском рынке.

Вопросами организации учета и контроля затрат на производство занимаются разные авторы. Например, Бутинець Ф.Ф занимался изучением проблемы совершенствования учета затрат на производство, Белоусова И.А. работала над проблемой учета затрат и калькулирования себестоимости продукции, Кошевецька Г. проводила анализ организации и методики учета затрат на производство машиностроительного предприятия .

На машиностроительных предприятиях в системе управления затратами как фактора управления используются в основном финансово-экономические показатели. Проблема заключается в том, что сами по себе финансовые показатели являются следствием, а не управляющими факторами, с помощью которых можно изменить уровень издержек того или иного бизнеса. К тому же стратегическое управление издержками практически отсутствует, а оперативное, если и есть, носит временный характер. Это явилось результатом того, что внешнее окружение предприятий резко изменилось, а внутренняя структура и принципы управления предприятием остались прежними.

Сегодня предприятие на рынке выступает и как субъект и как объект рыночных отношений.

Экономическая система рыночного хозяйства базируется на автономии субъекта, что хозяйство, механизме рынка и конкуренции. Предприятие, как субъект рыночных отношений, для успешного осуществления хозяйственной деятельности должно быть, с одной стороны, конкурентоспособным относительно аналогичных предприятий, функционирующих на рынке, с другой стороны - быть способным взаимодействовать с предприятиями других отраслей, инфраструктурой.

На рынке средств производства предприятие приобретает необходимое оборудование, инвентарь, другие материальные ценности; на рынке ценных бумаг покупает и продает акции, облигации, векселя. Рынок труда обеспечивает предприятие квалифицированной рабочей силой.

Таким образом, организационно-экономическими условиями функционирования предприятия являются: экономическая самостоятельность; обеспечение самооплачиваемости, рентабельности и самофинансирования; экономическая заинтересованность материальная ответственность за результаты хозяйственной деятельности.

Экономическая самостоятельность предприятия обуславливает и более высокую его ответственность в плане реализации своего экономического потенциала, зависящая не только и не столько от имеющихся вещественных и личных факторов производства, сколько от степени факторов производства, степени их использования в условиях рынка. Обладая определенным технико-экономическим потенциалом, который можно смоделировать с помощью количественных и качественных показателей, предприятие использует этот потенциал для получения прибыли в диапазоне экстремальных значений от минимума до максимума.

На степень использования этого потенциала решающее влияние оказывает механизм рынка.

Анализ расходов позволяет определить соответствие технико-экономического потенциала предприятия и фактических затрат на производство и реализацию товаров, работ и услуг, выявить границы предельных расходов .

Предприятие может получить прибыль только при определенном объеме товарооборота, который в свою очередь предполагает соответствие объема и структуры реализуемых товаров объему и структуре покупательского спроса, т.е. целевая функция предприятия - получение прибыли - не противоречит целям общества и направлена на их достижение путем оптимизации использования имеющихся ресурсов и снижение издержек производства.

Таким образом, из выше сказанного можно сделать вывод о важной роли издержек производства и формирования себестоимости продукции в хозяйствовании предприятия, именно поэтому темой моего отчета по практике стала эта тема.

1. УЧЕТНАЯ ПОЛИТИКА И ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ПРЕДПРИЯТИЯ

28 сентября 1934 состоялся официальный пуск гигантского завода НКМЗ. Данное предприятие – фирма с мировой известностью. Уже изначально предприятие было сориентировано на производство уникальных машин и оборудования. Восстановленный после войны НКМЗ уже 1948 году превысил довоенный уровень производства и внёс весомый вклад в техническое развитие многих отраслей народного хозяйства. Производственный потенциал НКМЗ был ярко продемонстрирован в ходе осуществления космических программ и создание оборудования для космодромных - стартовых вышек, установщиков и так далее. Спроектированы и изготовлены гребные валы для атомных ледоколов, гидравлические штамповочные прессы усилием 75 и 65 тыс.т. для отечественной и французской авиационной промышленности.

Машины и оборудование с маркой НКМЗ работают более чем в 50 странах мира, среди которых Германия, Франция, Япония, Италия, Канада, Индия, Египет и другие. НКМЗ одним из первых среди предприятий такого масштаба успешно и без привлечения инвестиций извне провел приватизацию, получив в 1994 году статус акционерного общества закрытого типа с коллективной формой собственности, сохранив при этом производственно-имущественный комплекс завода, высокий кадровый потенциал рабочих и специалистов .

Сегодня НКМЗ – устойчиво работающее предприятие. В сложнейших условиях хозяйствования, обусловленных сопутствующими экономическому кризису факторами, коллектив предприятия не только удержался "на плаву", но и обеспечил эффективную деятельность крупного машиностроительного комплекса. НКМЗ – один из крупнейших машиностроительных комплексов на европейском континенте, мощный инжиниринговый и производственный комплекс, традиционно специализирующийся на проектировании и изготовлении и комплексной поставке прокатного, металлургического, горнорудного, шахтного, кузнечно-прессового, подъёмно-транспортного, железнодорожного и гидротехнического оборудования.

"НКМЗ будущего" - это самосовершенствующееся предприятие, уникальный машиностроительный комплекс с исключительными возможностями, предназначенный для реализации программ технического переоснащения многих отраслей промышленности, независимо от государственных границ.

Юридический адрес:

ул.Орджоникидзе 5

обл.Донецкая, г. Краматорск инд.84367

@ mail nkmz.ru

Организационно-правовая форма:

Общество с ограниченной ответственностью (акционерное общество закрытого типа).

Общество с ограниченной ответственностью (ЗАО) - уставной капитал образуется только за счёт взносов основателей. Взнос участника составляет пай, часть пая в уставном определяет часть участника в прибыли. Участники общества с ОО не имеют права на продажу своих паёв на открытом рынке.

Виды деятельности:

ЗАО НКМЗ – самостоятельное предприятие с замкнутым циклом производства продукции.

НКМЗ проектирует, разрабатывает, изготавливает и монтирует металлургическое, кузнечно-прессовое , шахтное, подъёмно-транспортное , дробильно-размольное оборудование, оборудование для атомной энергетики, изделия инструментального производства(отливки , поковки) и товары массового потребления.

Основные экономические показатели финансово-хозяйственной деятельности предприятия:

Таблица 1 .Динамика технико-экономических показателей работы цеха № 5(215) за 2003-2004 гг.

|

Показатели |

Ед. изм. |

2003 год |

2004 год |

||||||

|

план |

факт |

% вып. |

план |

факт |

% вып. |

Отклонение к 2003 г |

|||

|

+/- |

% |

||||||||

|

Валовой объем производства продукции |

Н/ч. |

191950 |

188313 |

98,1 |

193760 |

208265 |

107,5 |

+19952 |

110,6 |

|

в т.ч. станко-нормо-часы |

144950 |

145365 |

100,3 |

146760 |

153036 |

104,3 |

+7671 |

105,3 |

|

|

в т.ч. трудо-нормо-часы |

47000 |

42948 |

91,4 |

47000 |

55229 |

117,5 |

+12290 |

128,5 |

|

|

Объем производства механоизделий |

тн |

9261 |

9298,0 |

100,4 |

8555,1 |

9883,8 |

115,5 |

+585,8 |

106,3 |

|

Отгрузка готовой продукции |

Тыс. грн. |

123160 |

106008 |

86,1 |

116360 |

107683,4 |

92,5 |

+1675,4 |

101,6 |

|

Производственная себестоимость продукции |

тыс. грн |

9524,7 |

10694,9 |

112,3 |

10787,6 |

12755,7 |

118,2 |

+1968,1 |

119,3 |

|

Себестоимость 1 н/час |

Грн/н/ч |

49,6 |

56,8 |

114,5 |

55,7 |

61,2 |

109,9 |

+4,4 |

107,7 |

|

Фонд заработной платы, всего |

тыс. грн |

3656,7 |

3509,4 |

96,0 |

4052,0 |

4554,6 |

112,4 |

+1045,2 |

129,8 |

|

- в т.ч. производственных рабочих |

1731,6 |

1822,2 |

105,2 |

2038,6 |

2519,0 |

123,6 |

+696,8 |

138,2 |

|

|

Среднесписочная численность ППП |

чел |

271 |

270 |

99,6 |

268 |

269 |

100,4 |

-1 |

99,6 |

|

- в т.ч. производственных рабочих |

чел |

211 |

210 |

99,6 |

211 |

214 |

101,4 |

+4 |

101,9 |

|

Среднемесячная заработная плата 1-го работающего |

Грн/ чел |

1124,4 |

1083,2 |

96,3 |

1260 |

1411 |

112,0 |

+327,8 |

130,3 |

|

Среднемесячная выработка 1 работающего |

Н/ч/чел |

59,0 |

58,1 |

98,5 |

60,2 |

64,5 |

107,1 |

+6,4 |

111,0 |

Анализ технико-экономических показателей цеха позволяет сделать вывод, что за анализируемый период плановые показатели по реализации продукции не были выполнены. В 2003-2004 г.г. произошло увеличение себестоимости 1 н/часа на 7,7%, что связано с ростом цен на материальные и энергоресурсы. Из таблицы 1 видно, что среднесписочная численность ППП в цехе №5 за анализируемый период изменилась незначительно, наблюдается увеличение фонда оплаты труда на 29,8% а фонд оплаты труда производственных рабочих увеличился на 38,2%. В связи с этим рост среднемесячной заработной платы по цеху составил 30,3%. и среднемесячная заработная плата в 2004 г. достигла уровня 1411грн. Рост объема производства продукции вызвал рост среднемесячной выработки в 2004г по сравнению с 2003г на 11%. Как видно, темпы роста производительности труда (11%) ниже темпов роста средней заработной платы (30,3%) в 2,8 раза что характеризует недостаточную эффективность системы оплаты труда в цехе. Таким образом, анализ основных технико-экономических показателей работы позволяет сделать вывод об эффективной работе цеха в 2003 -2004 г.г. цех № 5 за анализируемый период работал стабильно, добился хороших хозрасчетных результатов, технико-экономические показатели работы цеха улучшились. Произошел рост объемов производства продукции в натуральном выражении, что привело к росту отгрузки товарной продукцию.

Виды, номенклатура и ассортимент выпускаемой продукции ЗАО НКМЗ.

Таблица 2 .Номенклатура и ассортимент выпускаемой продукции ЗАО НКМЗ.

|

Номенклатура |

Ассортимент |

|

1. Горное оборудование |

1.1оборудование для бурения взрывных скважин; 1.2одноковшовые гусеничные экскаваторы – лопаты; 1.3одноковшовые шагающие экскаваторы драглайны; 1.4 роторные экскаваторы; 1.5 конвейеры; |

|

2. Штатные подъёмные машины (ШПМ) |

2.1штатные подъёмные машины (ШПМ)с наружным расположением тормозов; 2.2 штатные подъёмные машины (ШПМ)с внутренним расположением тормозов; 2.3 редукторы шахтных подъёмных машин; 2.4 предлагаемые услуги по ШПМ; |

|

3.Комбайны |

3.1 прокатческие комбайны П110, П220; 3.2 добычные комбайны УКД 200,УКН400; |

|

4.Погрузочные и буропогрузочные машины МП2,МБП2 |

4.1 МП2; 4.2 МБП2; |

|

5.Дробильное оборудование |

5.1конусные дробилки; 5.2щековые дробилки; 5.3роторные дробилки; |

|

6.Размольное оборудование |

6.1 мельницы мокрого помола; 6.2 мельницы сухого помола; |

|

7. Оборудование для грохочения |

7.1 оборудование для обжига и агломерации; 7.2 оборудование для атомной энергетики; 7.3 доменное производство; - лотковое загрузочное устройство -комплекс подготовки и вдувания пылеугольного топлива -установки для конусов -фильтры морской воды - клапаны |

|

8.Сталеплавильное производство |

8.1 миксеры стационарные; 8.2 миксера передвижные; 8.3 машины для скашивания шлака; |

|

9.Прессы гидравлические |

9.1 ковшовые; 9.2 штамповочные; 9.3 местоштамповочные; 9.4 для производства шлакового кирпича; |

|

10.Прессы кривошипные |

10.1горячештамповочные 10.2горизонтально-ковочные машины 10.3листоштамповочные |

|

11.Подъёмно-транспортное оборудование |

11.1 краны мостовые 11.2 краны козловые |

|

12.Оборудование для ракетно-космического комплекса |

|

|

13.Специализированное оборудование |

13.1 вагонные замедлители; 13.2 аварийно-спасательные машины; 13.3 краны манипуляторные. |

Номенклатура НКМЗ (горного оборудования) обеспечивает весь производственный цикл добычи и обработки полезных ископаемых – от проведения вскрышных работ до измельчения, обогащения и складирования.

Вскрышные и добычные роторные комплексы НКМЗ – самые мощные среди аналогов. Расширяя номенклатуру оборудования для угольной отрасли, НКМЗ освоило производство новой проходческой техники. Сегодня проходческие комбайны П110 эксплуатируется на шахтах Донбасса, ведёт проходку транспортных тоннелей метрополитена.

Шагающие экскаваторы с объёмом ковша от 6,5 до 20 м3 и длиной стрелы от 45 до 100м предназначены для открытых разработок полезных ископаемых по бестранспортной схеме, строительства каналов, ирригационных систем и различных гидросооружений.

Дробилки НКМЗ обеспечивают работу с материалами, склонными к налипанию, породами с прочностью на сжатие до 300МПа.

Также НКМЗ является лидером в создании кузнечно-прессовых машин различного назначения.

Организационная структура управления предприятия.

Тенденция развития форм и методов внутрифирменного управления на отечественных предприятиях машиностроения тесно связаны с их производственно-хозяйственными характеристиками и в первую очередь с производственной структурой. Сегодня в ЗАО НКМЗ используется дивизиональная оргструктура управления. Схема организационной структуры управления акционерного общества НКМЗ представлена в Приложении А..

Преимущества данной организационной структуры:

- даёт возможность управлять таким многочисленным предприятием как НКМЗ;

- обеспечивает большую гибкость и более быструю реакцию на изменение в окружении предприятия;

- при расширении границ самостоятельные подразделений, они становятся центрами прибыли;

-более тесная связь с потребителями;

Недостатки данной организационной структуры:

- большое количество "этажей" управленческой вертикали;

- разобщённость штабных структур от штабов компании;

- основные связи вертикальные, поэтому существует общий недостаток для таких иерархических структур, например, волокита, плохое взаимодействие.

С внедрением дивизиональной системы были проведены ряд значительных изменений в соотношении вертикальных и горизонтальных связей, распределения функций в аппарате управления.

Наиболее существенные, кардинальные изменения в структуре были проведены в подразделениях основного и вспомогательного производства.

Производства возглавили директора, подчиняющиеся непосредственно правлению акционерного общества. В состав каждого производства, помимо основных и вспомогательных цехов и непосредственно управленческого аппарата, вошли производственно-диспетчерский отдел, конструкторские и технологические отделы, группы экономического анализа, а также отделы маркетинга и контрактов.

Каждый продуктовый центр самостоятельно отвечает за развитие и обеспечение заказами своего производства, за объём средств поступающих от заказчиков.

Кроме того, сегодня существует координационный центр производства завода, для обеспечения оперативного регулирования хода производства, координации всех производственных и экономических вопросов по производствам в пределах всего ЗАО НКМЗ.

Перейдя на дивизиональную схему регулирования внутрипроизводственных отношений, акционерное общество в сложнейших условиях экономического кризиса осуществляет дальнейшие наработки по созданию ранее не выпускаемой в Украине и в странах СНГ машин и оборудования, совершенствовать изготавливаемую технику.

Схема1.Структура цехов обслуживаемых отделом учёта и анализа производственного металлургического оборудования.

Технический аспект учётной политики.

Правовые основы регулирования организации, ведения бухгалтерского учета и составления финансовой отчетности в соответствии с действующими Положениями (стандартами) бухгалтерского учета, определены в Приказе об учетной политики от 4 января 2005 года, согласно Закону Украины от 16.07.1999г. "О бухгалтерском учете и финансовой отчетности в Украине".

Приказ об учетной политике представлен в Приложении Б.

ЗАТ НКМЗ при ведении бухгалтерского учета использует План счетов, который несколько отличается от стандартного плана счетов, в связи с большим ассортиментом производства, которое требует детализируемый учет.

План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций, применяемый на АТ НКМЗ представлен в Приложении В.

Организационный аспект учётной политики.

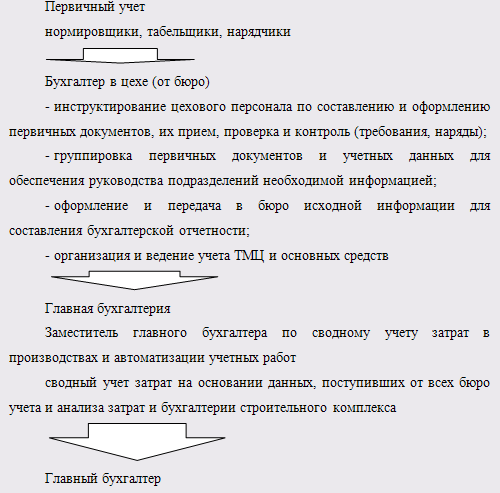

Ведение бухгалтерского учета в ЗАО "НКМЗ" осуществляется главной бухгалтерией:

Офис №1

Офис №2 (ЦРБ)

Офис №3 (ЦПБ)

Структура аппарата бухгалтерии представлена в Приложении Г .

Нынешняя бухгалтерская служба акционерного общества была реструктуризирована с 01.08.2005г. в соответствии с требованиями совершенствования механизма управления себестоимостью в производствах для усовершенствования процесса бухгалтерского учета который бы позволял предоставлять пользователям для принятия решений полную, правдивую и своевременную информацию в режиме реального времени, а также для контроля за рациональным, экономным использованием материальных, трудовых и финансовых ресурсов на базе развития компьютерной системы бухгалтерского, налогового и управленческого учета на предприятии на основе централизации с использованием информационных технологий.

Главный бухгалтер назначается на свою должность и увольняется руководителем предприятия. Сегодня главным бухгалтером на ЗАО НКМЗ является Боярский Ю.И.

Организационный аспект учетной политики, а именно права и обязанности главного бухгалтера, место бухгалтерской службы в системе управления предприятием, порядок взаимодействия бухгалтерской службы с другими подразделениями, организационное построение бухгалтерской службы : состав. соподчинённость и порядок взаимодействия, отдельных учетных подразделений и работников представлены в Положении о бухгалтерской службе Акционерного общества "Новокраматорский машиностроительный завод"

Главному бухгалтеру запрещается принимать к исполнению и оформлению документы по операциям, которые не являются законными. В случае получения от руководителя распоряжения совершить такое действие главный бухгалтер не должен выполнять распоряжения, а в письменной форме доводит до руководителя незаконности данного распоряжения. Если руководитель после этого повторяет приказ совершить действие, главный бухгалтер выполняет это, но ответственность за это не несет. Ответственность и административную и юридическую несет руководитель, который дал распоряжение о совершении незаконного действия.

Разумеется, что работа главного бухгалтера не ограничивается лишь обязанностями. Есть также и права главного бухгалтера.

Главный бухгалтер самостоятельно устанавливает служебные обязанности для подчиненных ему работников, с целью точного разграничения круга обязанностей между бухгалтерами. Приказы главного бухгалтера в разрезе порядка оформления операций и передачи их к бухгалтерии является обязательным для всех подразделений, служб и бюро.

ЗАО НКМЗ несет полную ответственность за законность проведенных операций и правильность их оформления.

2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА В ОТДЕЛЕ УЧЕТА И АНАЛИЗА ПРОИЗВОДСТВА МЕТАЛЛУРГИЧЕСКОГО ОБОРУДОВАНИЯ НА ЗАТ НКМЗ

учетный металлургический бухгалтерский актив

Основные средства.

Согласно Приказу "Об учётной политике" основные средства учитывать по группам, установленным пунктом 5 Положения (стандарта) бухгалтерского учета №7 "Основные средства".

Основные средства (в соответствии с П(С)БО 7)- это материальные активы, которые предприятие содержит с целью использования в процессе производства или снабжения товаров, предоставление услуг. сдачи в аренду другими лицами или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации), которых составляет свыше одного года (или операционного цикла, если он больше года).

С целью организации учета, основные средства классифицируются по следующим группам.

Таблица 3.Классификация основных средств по группам

|

Вид оборудования |

Общие признаки |

|

|

1. |

Здания и сооружения |

-вся система отопления внутри здания, включая котельную установку для отопления; -вся внутренняя сеть водопровода, газопровода и канализации со всеми устройствами; -вся сеть силовой электропроводки со всей осветительной арматурой; -внутренние телефонные и сигнализационные, сигнальные сети; -ограждения, вышки, мачты антенные, прожекторы, навесы, цистерны, ёмкости, дороги, площадки, мосты, эстакады, погрузочно-разгрузочные галереи , тоннели, каналы. |

|

2 . |

Передаточные устройства |

-электрические линии, турбопроводы не являющиеся частью какой либо машины, здания или сооружения. |

|

3. |

Оборудование силовое (энергетическое ) |

-устройства вырабатывающие (преобразующие) тепловую или электрическую энергию ; -машины-двигатели, превращающие любого вида энергию (воды, ветра, тепловую, электрическую и др.) в механическую, то есть в энергию движения |

|

4. |

Оборудование рабочее |

-отдельная машина, станок, агрегат, приборы, инструмент |

|

5. |

Оборудование информационное, вычислительная техника |

-технические средства всех видов связи; -устройства для информационно вычислительного обслуживания, подготовки и оперативного размножения документов |

|

6. |

Транспортные средства |

-подвижный состав железнодорожного, автомобильного и электрического транспорта |

|

7. |

Инструмент |

-приспособления, инструмент (орудия) активного воздействия на предмет труда |

|

8. |

Производственный инвентарь |

-предметы и приспособления для обеспечения выполнения технологических процессов, для защиты, облегчения и рациональной организации труда |

|

9. |

Хозяйственный инвентарь |

-предметы и приспособления для обустройства помещений; -предметы, предназначенные для обеспечения санитарно-гигиенических норм труда и производственной сферы; -предметы хозяйственного обслуживания |

|

10 |

Прочие основные фонды |

-предметы, приспособления, объекты, не вошедшие ни в одну из названных групп |

Согласно Приказу об учетной политики, ликвидационную стоимость основных средств - считать равной нулю. Ликвидационная стоимость- это стоимость, которую предприятие ожидает получить после ликвидации основных средств, у которых срок эксплуатации ещё не закончился.

Ликвидационная стоимость = Доходы, связанные с ликвидацией - Затраты

Первоначальную оценку объекта основных средств осуществлять по исторической себестоимости согласно п. 4 Положения (стандарта) бухгалтерского учета №7 "Основные средства", НДС, уплаченный продавцу по объектам непромышленной сферы, включать в первоначальную стоимость объекта согласно п.8 Положения (стандарта) бухгалтерского учета №7 "Основные средства". Переоценку основных средств проводить, если остаточная стоимость отличается от справедливой более чем на 10%.

Справедливая стоимость - стоимость, которая может быть получена в процессе обмена между осведомлёнными, заинтересованными и независимыми сторонами (в процессе обмена). Остаточная стоимость - это разность между первоначальной стоимостью и сумой начисленного износа за период эксплуатации объекта. Балансовая стоимость (в соответствии с П(С)БУ 7 "Основные средства")-это сумма, по которой актив включается в Баланс после вычета любой суммы начисленного износа. Рассмотрим порядок отражения учета основных средств по Мх №5 ЗАО НКМЗ в таблице 4. Вся информация предоставляется в главную бухгалтерию, где непосредственно оформляется документально. Данный отдел располагает в мае 2005года следующими документами извещения о поступлении основных средств, о проведении списания их дооценки. За данный период в цех № 5 поступили машины и оборудование, которые учитываются на 104 балансовом (группы41,42,43,44) счете на сумму 674400грн.(без НДС), кроме того поступили транспортные средства , которые закреплены непосредственно за данным цехом предприятия балансовый счёт105(гр 50) на сумму 800грн. Получен необходимый инвентарь, бал.счет 106(гр80) на сумму 60 грн.. а также прочие основные средства на сумму 30 грн.

Таблица 4.Отражение учета поступления основных средств по Мх №5 ЗАО НКМЗ (май 2005 года).

|

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма, грн. |

|

|

Д |

К |

||

|

Поступил прибор гальванический ГА 234 |

104 |

104 |

160,00 |

|

С центрального заводского склада получен станок шлифовальный- универсальный |

104 |

104 |

674100,00 |

|

Поступил прибор ПР457 |

104 |

104 |

100,00 |

|

Получено в цех№5 обойма зубчатая |

104 |

104 |

40 |

|

Получено со склада электрический транспорт в хозяйственных целях |

105 |

105 |

800 |

|

Поступил лом металлический в производственных целях |

106 |

106 |

40 |

|

Получены молоты зубчатые МЗ 745 |

106 |

106 |

20,00 |

|

Получен зонт-валковый |

109 |

109 |

30,00 |

Начисление амортизации согласно Приказу об учетной политике осуществлять по субсчету 103 "Здания, сооружения и передаточные устройства" (группа 1 в налоговом учете) с применением прямолинейного метода, для всех других субсчетов и групп основных средств и других необоротных материальных активов кумулятивного метода с применением обычных годовых норм амортизационных отчислений. Амортизацию по счету 111 "Библиотечные фонды" и 112 "Малоценные необоротные материальные активы" начислять в первом месяце использования объекта в размере 100 процентов его амортизируемой стоимости, согласно п. 27 П(С)БУ №7 "Основные средства". Начисление амортизации (износа) на объекты, переданные в аренду, осуществляется с применением прямолинейного метода. Аналитический учет использования амортизации вести по следующим направлениям:

строительство объектов;

приобретение (изготовление) основных средств;

улучшения (модернизация, модификация, достройка, дооборудование, реконструкция) основных средств;

Схема 2. Классификация расходов на содержание и улучшения основных средств в соответствии с Законом Украины № 283/97 от 22.05.97 г.

- приобретение (создание) нематериальных активов;

прочие капитальные работы;

погашение полученных ссуд на капитальные инвестиции.

Метод прямолинейного списания.

Данный метод начисления амортизации предусматривает, что амортизационная стоимость списывается равными частями в течении всего срока эксплуатации. Годовая сумма амортизации определяется делением амортизируемой стоимости на ожидаемый период времени использования объекта основных средств:

1 способ

Аг=АС/Т , где

А г- амортизационная стоимость годовая;

АС- амортизационная стоимость;

Т-срок полезного использования.

2 способ

Аг=АС*На , где

На- норма амортизации.

Для того , чтобы рассчитать сумму амортизации за месяц, нам надо годовую сумму амортизации разделить на 12.

Кумулятивный метод .

Годовая сумма рассчитывается как произведение амортизируемой стоимости и кумулятивного коэффициента.

Кумулятивный коэффициент рассчитывается делением количества лет, остающихся до конца ожидаемого срока использования объекта основных средств, на сумму числа лет его полезного использования.

Аг=АС*Кк

Где Аг- амортизационная стоимость объекта основных средств,грн;

Кк- кумулятивный коэффициент;

Кк = Тк/∑Тп.и.

где Тк- количество лет, остающихся до конца ожидаемого срока использования объекта основных средств;

∑Тп.и.- сумма чисел лет полезного использования объекта основных средств.

Переоценку основных средств проводить, если остаточная стоимость отличается от справедливой более, чем на 10%.

Таблица 5.Отражение учета амортизации основных средств по Мх №5 ЗАО НКМЗ (май 2005 года)

|

Содержание хозяйственной операции |

Д |

К |

Сумма, грн. |

|

Начислена амортизация зданий и сооружений (статья затрат 11) |

911 |

1313 |

10,42 |

|

Начислена амортизация зданий и сооружений (статья затрат 23) |

911 |

1313 |

4099,34 |

|

Начислена амортизация машин и оборудования (статья затрат 11) |

911 |

1314 |

302318,6 |

|

Начислена амортизация машин и оборудования (статья затрат 23) |

911 |

1314 |

8,06 |

|

Начислена амортизация приспоболений, которые используются в процессе производства |

911 |

1316 |

309,48 |

|

Начислена амортизация инструментов ,приспособлений , инвентаря, которые относятся к 80гр.,статья затрат11 |

911 |

1316 |

1,54 |

|

Начислены амортизационные отчисления на производственный инвентарь, инструмент, а также приспособления, группа 8о. статья затрат 23 |

911 |

1316 |

13,41 |

|

Начислен износ прочих основных средств статья затрат 23, группа 95 |

911 |

1319 |

150,31 |

|

Начислена амортизация инвентарной тары, которая эксплуатируется Мх №5 |

911 |

1325 |

15,00 |

Таблица 6. Отражение учета дооценки основных средств по Мх №5 ЗАО НКМЗ (май 2005 года)

|

Содержание хозяйственной операции |

Д |

К |

Сумма, грн. |

|

Списывается стоимость дооценки зданий и сооружений |

103 |

4232 |

217166,00 |

|

Списывается стоимость дооценки машин и оборудования |

104 |

4232 |

77161,00 |

|

Списывается стоимость дооценки инструмента, приспособлений, инвентаря |

106 |

4232 |

2190,00 |

|

Списывается стоимость дооценки прочих основных средств |

109 |

4232 |

180,00 |

|

Отображен доход от дооценки инструмента, приспособлений, инвентаря |

106 |

746 |

15,00 |

Производственные запасы.

Согласно Приказу об учетной политике ЗАО НКМЗ единицей бухгалтерского учета запасов является каждое наименование ценностей или однородная группа (вид). Первоначальную стоимость запасов, приобретенных за плату, определять по себестоимости запасов, которая состоит из следующих фактических расходов:

сумм, которые уплачиваются в соответствии с договором поставщику, за вычетом косвенных налогов;

суммы ввозной таможенной пошлины;

суммы косвенных налогов в связи с приобретением запасов, которые не возмещаются предприятию.

Транспортно-заготовительные расходы, указанные в счетах поставщиков и возникающие на предприятии, другие расходы, которые непосредственно связанны с приобретением запасов и доведением их до состояния, в котором они пригодны для использования в запланированных целях, накапливать на субсчете 2095 "Транспортно-заготовительные расходы" и учитывать при оценке выбытия запасов. Средний процент транспортно-заготовительных расходов определять согласно Положению (стандарту) бухгалтерского учета №9 "Запасы" и округлять до целого числа. По комбинату питания Транспортно-заготовительные расходы, возникающие на предприятии, накапливать на субсчете 287 "Транспортно-заготовительные расходы по товарам". Первоначальную стоимость запасов, изготовляемых собственными силами предприятия, определять согласно Положению (стандарту) бухгалтерского учета № 16 "Расходы". Не включать в первоначальную стоимость запасов, а относить к расходам того периода, в котором они были осуществлены (установлены):

сверхнормативные потери и недостачи запасов;

проценты за пользование займами;

расходы на сбыт;

-общехозяйственные и другие подобные расходы, непосредственно не связанные с приобретением и доставкой запасов и приведением их в состояние, в котором они пригодны для использования в запланированных целях. При отпуске запасов в производство, продаже и другом выбытии оценку их производить по идентифицированной стоимости соответствующей единицы запасов, а по комбинату питания и магазину фирменной торговли оценку производить по методу цены продаж. Запасы, которые не принесут предприятию экономических выгод в будущем, при проведении инвентаризации признавать неликвидами. При составлении финансовой отчетности согласно Положению (стандарту) бухгалтерского учета № 9 "Запасы" не отражать в балансе.

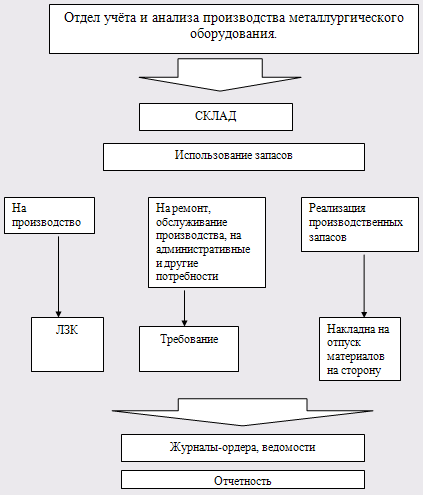

Схема 3. Документооборот по поступлению производственных запасов.

Материалы, которые поступили на склад, тщательно проверяются, устанавливается соответствие их качества, количества, ассортимента условием поставок и сопроводительным документам. Если не выявлено расхождений, материалы принимают. При этом возможны два варианта оформления прихода: непосредственно на документе поставщика или путём выписывания Приходного ордера. В первом случае на одном экземпляре документа (поставщика), который подписывает материально ответственное лицо, в нашем случае материально-ответственными лицами являются Шаульская Татьяна Анатольевна и Жуков Дмитрий Васильевич, ставят штампы приёма, на втором – оформляют Приходный ордер. Приходные ордера используются для количественно-суммового учета материалов, поступающих от поставщиков или из переработки. В случае расхождений в количестве или качестве с данными сопроводительных документов поставщика, а также для материалов, поступивших без платёжных документов, составляется Акт приёма материалов.

Учёт запасов на складе.

Складской учет- это сортовой, количественный оперативно-технический учет.

Схема 4. Документооборот учета запасов на складе.

Схема 5. Документооборот выбытия производственных запасов.

Таблица 7. Отражение учета производственных запасов по Мх №5 ЗАО НКМЗ (май 2005 года).

|

Содержание хозяйственной операции |

Д |

К |

Сумма, грн. |

|

Получен на склад МХ№5 насос сварочный FLUX 10.61 |

201 |

201 |

- |

|

Получено материально-ответственным лицом клапан обратный 616Д №20(XIS3/4) |

201 |

201 |

449,91 |

|

Получена защита МВП |

201 |

201 |

2565,26 |

|

Получен клапан 10-030-М1 цехом № 215 в производственных целях |

201 |

201 |

112,48 |

|

Получены отходы Б-11 материально-ответственным лицом |

2091 |

2091 |

15020 |

|

Получен в производственных целях насос 048 ХТМ |

202 |

202 |

624,87 |

|

Получен зочный аппарат |

201 |

201 |

1891,71 |

|

Получена манжета 60*70*5 |

201 |

201 |

43,44 |

|

Отриманий лом стальний – група А(списані бочки- акт№7-10.05 |

2091 |

2091 |

75990,60 |

|

Отпущен в производство пруток сормайтовый , 50 кг по цене 3,34 грн. за кг |

231 |

201 |

167,00 |

|

Отпущено 18,59кг проволоки О-Ч 4ХО в производственных целях по цене 2159,92 за тн |

231 |

201 |

40,16 |

|

Отпущено а производственных целях проволока О-Ч 2 ХО |

231 |

201 |

2,91 |

|

Для перевозки груза в производственных целях было израсходовано топливо жидкое |

231 |

2031 |

329,71 |

|

Реализован профнастил согласно Приказ-накладной 05-015 Б/у на сумму 1198,80 |

943 |

200 |

1270,73 |

|

200 |

201 |

1198,80 |

|

|

200 |

2095 |

71,93 |

|

|

643 |

641 |

254,15 |

Затраты на производство.

Согласно Приказу об учетной политике нужно организовать ведение учета расходов на производство по центрам прибыли -производствам, в разрезе производственных цехов-участков по элементам затрат в соответствии с Положением (стандартом) бухгалтерского учета №16 "Расходы";

Классификацию расходов на производство проводить согласно Положению (стандарту) бухгалтерского учета № 16 "Расходы".

В производственную себестоимость продукции включать:

-прямые расходы;

-производственные накладные расходы (постоянные и переменные).

В состав прочих прямых расходов включать потери от брака, которые состоят из стоимости окончательно забракованной по технологическим причинам продукции и расходы на исправление технически неизбежного брака.

Постоянные производственные накладные расходы распределять на каждую единицу производства исходя из нормальной производственной мощности производственного оборудования.

Расходы, связанные с операционной деятельностью, не включаемые в себестоимость реализованной продукции, являются расходами отчетного периода.

Схема формирования затрат на производство на ЗАО НКМЗ приведена в Приложении З-1 (Затраты на производство).

Расходы производства- это потребление в процессе производства средства производства, которые воплощают в себе прошлый труд (сырье, материалы, амортизацию основных средств, труд работников , занятых в процессе производства с соответствующими на него начислениями и тому подобное.

Последовательность учета затрат на производство можно представить виде схемы.

Схема 6.Последовательность учета затрат на производство.

Документы, которые оформляют затраты на производство различны в связи с разнообразием набора затрат. Схема документооборота по затратам на производство по ЗАО НКМЗ представлена в Приложении Е (затраты на производство). Основным документом при учете затрат на производство есть Рапорт затрат на производство, в который поступает вся необходимая информация, чтобы вывод по затратам на производство. Рапорт набора затрат представлен в Приложении К(затраты на производство).Учет ведется в разрезе заказов. Здесь содержится информация , касающаяся расходов запасов на производство, учет ТЗР, основной зарплаты, дополнительной зарплаты, отчислений, общепроизводственные расходы, переменные затраты, постоянные затраты , потери от брака, отходы и другое. Данный рапорт заполняется непосредственно в цехе. Для того, чтобы составить данный рапорт нужны следующие документы: если был допущен брак в производстве, то необходим Отчет "Брак в производстве", Приложение Л, и все остальные документы касающиеся брака, ведомость наличия и движения основных средств, "Заработная плата" Форма 107(большая и малая), форма 109, табель учета рабочего времени, требования, материальные спецификации и другое. Более подробное описание представлено в Приложении М. В рапорт набора затрат поступает информация с Формы223 "Расходы материальных запасов на производство", которое представлена в Приложении Н .На основании Рапорта набора затрат составляется отчет по производству,. После анализа выявляется незавершенное производство которое оформляется в виде Описей остатков НЗВ,

Исходя, из данных Отчета по производству можно составить следующие проводки.

Таблица 8.Учет затрат на производство.

|

Содержание хозяйственной операции |

Д |

К |

Сумма, грн. |

|

Отпущены сырьё и материалы в производство |

231 |

201 |

38331,61 |

|

Отпущенны в производство покупне полуфабрикаты |

231 |

202 |

936,75 |

|

Отпущена тара в производственных целях |

231 |

204 |

331,79 |

|

Отпущено томливо технологическое в производство |

231 |

2031 |

329,17 |

|

Отображены ТЗВ |

231 |

2095 |

1996,51 |

|

Отпущены в производство материалы на технологические нужды |

231 |

231 |

590,86 |

|

Списано стоимость заказов по спецоснастке(на соновное производство) |

231 |

231 |

0,25 |

|

Отображена потеря стружки |

231 |

231 |

1065,18 |

|

Отпущены отходы |

231 |

231 |

149752,31 |

|

Передано/принято помежцеховой кооперации |

231 |

232 |

47,10 |

|

Списаны потери от брака |

231 |

24 |

86004,63 |

|

Произведены отчисления в фонды социального страхования |

231 |

65 |

51995,24 |

|

Начислена основная и дополнительная з\п рабочим основного производства |

231 |

66 |

131833,80 |

|

Отображены услуги непромышленной сферы завода |

231 |

68 |

137416,00 |

|

Списаны общепроизводственные затраты |

231 |

911 |

765773,64 |

|

Прочие списания |

2091 |

231 |

122182,51 |

|

Списаны материалы на технологические нужды |

231 |

231 |

590,86 |

|

Списаны отходы |

231 |

231 |

149752,31 |

|

Списана с производства стоимость забракованной продукции |

24 |

231 |

4448,70 |

|

Отображен товарный выпуск и списание изготовленной продукции |

26 |

231 |

7702544,42 |

Так как данные затраты отнесены непосредственно к определенным заказам и учет на предприятии автоматизированный, в связи с этим проследить документально затраты на производство по каждой статье затрат очень тяжело, но в Приложении П. приведены примерное оформление извещений и накладных, которые относятся непосредственно к затратам на производство.

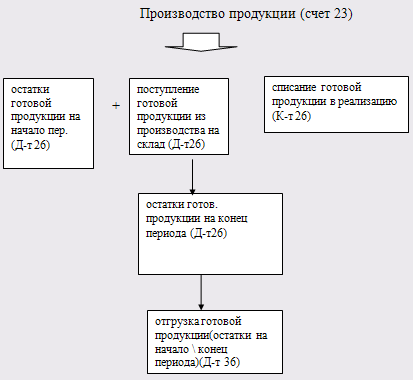

Готова продукция.

Согласно Приказу об учетной политике для определения объекта налогообложения при реализации продукции связанным лицам, при бартерных операциях обычными ценами считать контрактные (на уровне справедливой цены)

Готовая продукция – это материальный результат производственной деятельности каждого предприятия. Готовая продукция на НКМЗ проходить следующие этапы:

выпуск продукции из производства и сдача ее на склад;

хранение продукции на складах предприятии;

отпуск продукции на месте местным и отправка иногородним покупателям;

отпуск продукции для внутренних потребностей основных цехов, для сбыта;

реализация продукции.

Взаимосвязь между производством и готовой продукцией представлена в виде схемы 9.

Схема 6. Взаимосвязь между производством и готовой продукцией

Сегодня вопросами учета готовой продукции занимается главная бухгалтерия, а также отдел сбыта. Непосредственный учет ведётся на складе цеха. Информация ,которой данный отдел снабжен представлена в виде Схемы выпуска готовой продукции Сх403 в которой представлены вес готовой продукции, сумма оптовая, сумма фактическая, дата акта ввода, дата ввода. Кроме того, информация которая касается готовой продукции, представлена в Рапорте набора затрат.

На предприятии применяется позаказный метод производства продукции. Каждому отдельному виду продукции присваиваются свои номенклатурный номер, а также номер заказа. На выполнения заказа мастер цеха назначает ответственных за его выполнение. Списание готовой продукции из производства оформляется следующей проводкой Д261К231, это списание касается непосредственно цеха. Списание же по заводу-Д901К26.

Оплата труда.

Согласно Приказу об учетной политике оплату труда работников предприятия осуществлять в соответствии с заключенным коллективным договором, утвержденным штатным расписанием предприятия, установленными тарифными ставками, используя данные учета рабочего времени электронных проходных. В соответствии с Законом Украины № 663 от 07.05.1998г. производить индексацию денежных доходов трудящихся один раз в квартал одновременно с начислением премии по итогам работы за квартал (бонуса).

Заработная плата – это вознаграждение начисленное, как правило , в денежном выражении, которое владелец или уполномоченный им орган выплачивает работнику за выполненную им работу в соответствии с трудовым договором .

Размер заработной платы зависти от сложности выполненной им работы , профессионально - деловых качеств работника , результатов его труда и хозяйственной деятельности предприятия.

На предприятии существует две формы оплаты труда:

повременная, которая оформляется табелем рабочего времени, который содержит информацию про выходы на работу и невыходы рабочими. На НКМЗ существуют электронные проходные, которые и фиксируют время прихода и ухода на предприятии, данные автоматически заполняются в табеля рабочего времени;

окладная форма: отработанное количество дней *на среднедневной заработок.

Таблица9. Учет заработной платы.

|

Содержание хозяйственной операции |

Д |

К |

Сумма, грн. |

|

Начислена сдельная з\п |

231 |

661 |

63728,40 |

|

Начислена прямая з/п рабочих спец. уч-ков |

231 |

661 |

1338,38 |

|

Начислено тариф робочих станочников |

231 |

661 |

5674,12 |

|

Распределяемая основная з/п |

231 |

661 |

5711,59 |

|

Начисленна дополнительная зарплата вторах рабочих |

231 |

661 |

1145,13 |

|

Начислена зарплата производственных рабочих |

231 |

661 |

46229,82 |

|

Начислена дополнительная зарплата за неотработанное время |

231 |

661 |

10007,71 |

|

Начислена зарплата работникам, которые эксплуатируют оборудование |

911 |

661 |

24015,94 |

|

Начислена з/п работникам за ремонт оборудования и транспорта |

911 |

661 |

15571,74 |

|

Начислены командировки |

911 |

661 |

13969,11 |

|

Затраты на охрану труда и обязательные платежи |

911 |

661 |

253,99 |

|

Начислена зарплата преподавателей |

912 |

661 |

535,31 |

|

Отчисления от з\п работников основного производства в пенсионный фонд |

231 |

651 |

43228,76 |

|

Отчисления от з\п работников основного производства в Фонд соц. срах. |

231 |

6522 |

3881,21 |

|

Отчисления от з\п работников основного производства в соц. страх. от несчастного случая |

231 |

6524 |

3533,25 |

|

Отчисления от з\п работников основного производства в Страх.на вип.. безроб. |

231 |

653 |

2141,36 |

|

Отчисления от з\п преподавателей, отпуска по учёбе в пенсионный фонд |

912 |

651 |

4349,15 |

|

Отчисления от з\п преподавателей, отпуска по учёбе в Фонд соц. срах. |

912 |

6522 |

390,48 |

|

Отчисления от з\п преподавателей, отпуска по учёбе в соц. страх. от несчастного случая |

912 |

6524 |

355,47 |

|

Отчисления от з\п преподавателей, отпуска по учёбе в Страх.на вип.. безроб. |

912 |

653 |

215,44 |

Финансовый результат

Согласно Приказу об учетной политике организации, ведения и составления финансовой отчетности осуществлять в соответствии с Законом Украины "О бухгалтерском учете и финансовой отчетности в Украине"

Ведение бухгалтерского учета и составления отчетности возложены на бухгалтерскую службу во главе с главным бухгалтером завода.

Обеспечить в течение 2005г. соблюдение единых методологических принципов бухгалтерского учета, составления и представления в установленный срок финансовой отчетности на основании Положений (стандартами) бухгалтерского учета.

Ведение и составление финансовых отчетов осуществлять с соблюдением следующих принципов:

- Автономности предприятия; - Непрерывности деятельности; - Периодичности (отчетным периодом является календарный год, промежуточная месячная и квартальная отчетность составляется нарастающим итогом с начала отчетного года)

- Исторической (фактической) себестоимости - приоритет оценки активов исходя из расходов на их производство и приобретение; - Начисления и соответствия доходов и расходов, согласно которому для определения финансового результата отчетного периода следует сопоставить доходы отчетного периода с расходами, совершенным для получения этих доходов (за исключением отчета о движении денежных средств). При этом доходы и расходы отражаются в учете и отчетности в момент их возникновения независимо от времени поступления и уплаты денег;

- Полного освещения;

- Последовательности, т.е. постоянного применения предприятием выбранной учетной политики. Изменение учетной политики обосновывать и раскрывать в финансовой отчетности;

- Осмотрительности, избегая занижение оценки обязательств и расходов и завышение оценки активов и доходов предприятия;

- Единого денежного измерителя, применяя в соответствии со статьей 5 Закона "О бухгалтерском учете и финансовой отчетности в Украине" денежную единицу Украины.

Финансовым результатом деятельности предприятия может быть либо прибыль или убыток.

Для определения финансового результата сопоставляются доходы и расходы за различными видами деятельности:

- Основной деятельности

- Финансовых операций

- Другой обычной деятельности

- Чрезвычайных происшествий

К доходам предприятия относятся: 1. Доход от реализации готовой продукции, товаров, услуг. 2. Другой операционный доход. 3. Доход от участия в капитале. 4. Другие финансовые доходы. 5. Другие доходы. 6. Чрезвычайные доходы

К расходам предприятия относят: 1. Административные расходы. 2. Себестоимость реализованной продукции. 3. Затраты на сбыт. 4. Прочие операционные расходы

Финансовый результат формируется постепенно в течение отчетного периода и конечным результатом деятельности является чистая прибыль или убыток

Результаты хозяйственной деятельности предприятия отражены в отчетной документации, которая представлена в виде: Формы-1, Баланс, Формы-2, Отчет о финансовых результатах.

На основании этих документов можно сделать следующие выводы:

Выручка от реализации увеличилась в 2004 году по сравнению с 2003 годом на 3218 тыс. грн. Налог на добавленную стоимость от реализации товаров, работ услуг 2003роци составил 271тис.грн, а в 2004 году 523тис.грн.Таким образом, чистый доход от реализации продукции вырос по сравнению с 2003 годом в 2004 году на 2996 тыс. грн. Себестоимость реализованной продукции при этом составила в 2003 году 2674 тыс. грн, а в 2004 году 4241 тыс. грн. Валовая прибыль составила в 2003 году 1443 тыс. грн, а в 2004 году 2842 тыс. грн.

За отчетный год возникли другие операционные доходы в размере 3151 тыс. грн, а в предыдущем -2733 тыс. грн. Административные расходы составили в 2003 году -532 тыс. грн, а в 2004 году -698 тыс. грн. Затраты на сбыт составили в 2003 году - 157 тыс. грн, а в 2004 году - 200 тыс. грн. Прочие операционные расходы в 2003 году составили 2 978 тыс. грн, а в 2004 году - 3392 тыс. грн .

Таким образом, административные расходы возросли на 166 тыс. грн, расходы на сбыт возросли на 43 тыс. грн, прочие операционные расходы выросли на 414 тыс. грн. в отчетном году по сравнению с предыдущим. Таким образом, финансовым результатом операционной деятельности 2004 года стал прибыль, который составил 1703тис.грн, что на 1194 тыс. грн. больше предыдущего года.

Относительно финансового результата от обычной деятельности, то другие финансовые доходы составили 46 тыс. грн. в отчетном году и 42 тыс. грн. в предыдущем. Прочие доходы составили в 2003 году - 8 тыс. грн, в 2004 году - 12 тыс. грн. Финансовые затраты в отчетном году отсутствовали, а в предыдущем составили 6 тыс. грн. Прочие расходы в отчетном году составили 111тис.грн, а в предыдущем 133 тыс. грн. Таким образом финансовый результат от обычной деятельности в предыдущем периоде: прибыль на сумму 420 тыс. грн, в отчетном 1650 тыс. грн. Соответственно прибыль увеличилась в отчетном периоде на 1230 тыс. грн. На прибыль от обычной деятельности был начисленный налог в размере: в отчетном периоде он составил 37 тыс. грн, а в предыдущем 83 тыс. грн

Таким образом, финансовый результат от обычной деятельности составила: в отчетном периоде - прибыль в размере 1613 тыс. грн, в предыдущем-прибыль - 337 тыс. грн

События связанные с чрезвычайной деятельности за отчетный и предыдущий периоды не происходили, поэтому чистую прибыль в предыдущем периоде составил 337 тыс. грн, а в отчетном - 1613 тыс. грн

Таблица 10. Финансовый результат

|

Содержание хозяйственной операции |

Д |

К |

Сумма, грн. |

|

Списан доход от реализации продукции на финансовый результат |

701 |

79 |

7607000 |

|

Списана себестоимость реализованной продукции на финансовый результат |

79 |

901 |

4241000 |

|

Списаны прочие операционные доходы на финансовый результат |

71 |

79 |

3151000 |

|

Списаны административные расходы на финансовый результат |

79 |

92 |

698000 |

|

Списаны расходы на сбыт на финансовый результат. |

79 |

93 |

200000 |

|

Списаны другие операционные расходы на финансовый результат |

79 |

941 |

3392000 |

|

Списаны другие финансовые доходы на финансовый результат |

73 |

79 |

46000 |

|

Списаны другие доходы на финансовый результат |

74 |

79 |

12000 |

|

Списаны другие расходы на финансовый результат |

79 |

97 |

111000 |

|

Начислен налог на прибыль |

98 |

641 |

37000 |

|

Списан налог на прибыль |

79 |

98 |

37000 |

|

В конце отчетного периода определен и списан финансовый результат: прибыль |

79 |

441 |

1613000 |

ЗАКЛЮЧЕНИЕ

Закрытое акционерное общество НКМЗ довольно часто называют заводом заводов. Оборудование с маркой НКМЗ можно увидеть на многочисленных предприятиях ближнего и дальнего зарубежья. При участии новокраматорцев велось строительство Московского метрополитена.

Предприятие является одним из крупнейших машиностроительных комплексов на европейском континенте. Оно имеет мощный инжиниринговой и производственный комплекс, который традиционно специализируется на проектировании, изготовлении и комплексной поставке прокатного, металлургического, горнорудного, шахтного, кузнечно-прессового, подъемно-транспортного, железнодорожного и гидротехнического оборудования.

Проводя сравнительный анализ с плановым и фактическим показателям плана производства 2005 года и теми же самыми показателями 2006 года, можно увидеть тенденцию роста по анализированным показателям. Этот факт можно объяснить стабильным развитием и функционированием производства предприятия в целом, постоянным его усовершенствованием и постановкой новых, рассчитанных на перспективу развития.

Условием и гарантией выживания и развития любого предприятия, как бизнес процесса, является его финансовая стабильность.

Таким образом, оценку финансового состояния предприятия можно определить, как нормально устойчивое финансовое положение - когда запасы обеспечиваются суммой собственных оборотных активов и долгосрочными обязательствами.

Становление рыночных отношений в экономике и успех экономических реформ в значительной мере зависят от объемов использования новых высококвалифицированных технологий во всех сферах деятельности, создание информационных систем, которые эффективно поддерживают функционирование любой экономической, организационной, социальной структуры. Одной из сфер применения информационных технологий является бухгалтерский учет.

Информация, которая обрабатывается и предоставляется с помощью информационных систем внутренним и внешним пользователям дает им возможность принимать обоснованные решения, как при управлении производственно-хозяйственной и финансовой деятельностью предприятия, так и при установленных договорных и инвестиционных отношений с партнерами.

На ЗАО НКМЗ используются автоматизированный бухгалтерский учет с применением информационной системы. Программисты предприятия разработали специальную программу, которая наилучшим образом подходит НКМЗ.

Эта информационная система создана на базе программного продукта корпорации "Oracle".