Учет расходов от предпринимательской деятельности бюджетного учреждения на примере МУЗ "Тобольская стоматологическая поликлиника"

Министерство образования и науки Российской Федерации

Кафедра бухгалтерского учета, анализа и аудита

КУРСОВАЯ РАБОТА

по курсу: "Бюджетный учет и отчетность"

на тему: "Учет расходов от предпринимательской деятельности бюджетного учреждения на примере МУЗ "Тобольская стоматологическая поликлиника"

Чебоксары 2010

Содержание

Введение

1. Теоретические основы учета коммерческой деятельности бюджетных учреждений

1.1 Правовые основы организации предпринимательской деятельности бюджетных учреждений

1.2 Общие принципы построения бухгалтерского учета коммерческой деятельности бюджетных учреждений

1.3 Бухгалтерский учет расходов от предпринимательской деятельности в бюджетном учреждении

2. Экономическая характеристика МУЗ "Тобольская стоматологическая поликлиника"

2.1 Характеристика деятельности МУЗ "Тобольская стоматологическая поликлиника"

2.2 Постановка бухгалтерского учета в МУЗ "Тобольская стоматологическая поликлиника"

3. Учет расходов от предпринимательской деятельности бюджетного учреждения на примере МУЗ "Тобольская стоматологическая поликлиника

3.1 Отражение в бухгалтерском учете учреждения расходов, связанных с осуществлением приносящей доход деятельности

3.2 Совершенствование учета расходов от предпринимательской деятельности МУЗ "Тобольская стоматологическая поликлиника"

Выводы

Список литературы

Введение

Актуальность темы данной курсовой работы состоит в том, что бюджетные организации постоянно ощущают острую нехватку денежных средств как на выплату заработной платы своему персоналу, так и на свое содержание. В результате этого происходит трансформирование бюджетных организаций с одной единственной целью - вписаться в действующую систему рыночных отношений. Вместо выполнения своих основных функций и предназначения, бюджетные организации вынуждены заниматься предпринимательской деятельностью, так как средства, полученные ими от предпринимательской деятельности, крайне необходимы для подкрепления их бюджетного финансирования. Перед руководителями и главными бухгалтерами бюджетных организаций стоит непростая задача - совместить бюджетную и предпринимательскую деятельность, правильно отразить все операции и результаты финансово-экономической и хозяйственной деятельности как в бухгалтерском, так и в налоговом учете.

Целью данной курсовой работы является изучение учета расходов по предпринимательской деятельности бюджетных учреждений.

Для достижения данной цели в работе поставлены следующие задачи:

рассмотреть правовые основы организации предпринимательской деятельности бюджетных учреждений;

изучить теоретические основы учета коммерческой деятельности бюджетных учреждений;

рассмотреть учет расходов от предпринимательской деятельности в МУЗ "Тобольская стоматологическая поликлиника";

определить пути совершенствования учета расходов от предпринимательской деятельности в МУЗ "Тобольская стоматологическая поликлиника".

Предметом исследования явились теоретические, методологические и организационно-методические проблемы учета и анализа расходов по предпринимательской деятельности.

Объектом данной курсовой работы является муниципальное учреждение здравоохранения "Тобольская стоматологическая поликлиника", которое оказывает полный спектр услуг по терапевтической, хирургической и ортопедической стоматологии.

Теоретической и методологической основой исследования послужили законодательные акты и положения, регламентирующие деятельность бюджетных учреждений. В процессе исследования использованы методические и инструктивные материалы Правительства РФ, Министерства финансов РФ. Кроме того, работа базируется на изучении и анализе трудов отечественных и зарубежных авторов, посвященных вопросам теории учета и анализа.

1. Теоретические основы учета коммерческой деятельности бюджетных учреждений

1.1 Правовые основы организации предпринимательской деятельности бюджетных учреждений

Понятие "учреждение" содержится в статье 120 Гражданского кодекса РФ. Это некоммерческая организация, которая создана собственником для выполнения им управленческих, социально-культурных или иных функций некоммерческого характера.

В свою очередь Бюджетный кодекс РФ в статье 161 определяет бюджетное учреждение как организацию, которая создана органами государственной власти РФ, органами государственной власти субъектов РФ или органами местного самоуправления для выполнения управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера. Эта деятельность финансируется из соответствующего бюджета (внебюджетного фонда) по смете доходов и расходов.

Из этих определений видно, что основные цели деятельности бюджетных учреждений - это оказание государственных услуг. Учреждения не должны создаваться для получения прибыли - ведь услуги ими оказываются бесплатно или по утвержденным тарифам. Но эти тарифы тем не менее формируют доходную часть бюджета.

Гражданский кодекс РФ допускает, что некоммерческие организации могут осуществлять предпринимательскую деятельность (п.3 ст.50 Гражданского кодекса РФ). Но это возможно в той мере, в какой помогает достижению целей, ради которых они созданы. Предпринимательская деятельность должна соответствовать основным целям создания некоммерческой организации. Следовательно, такая деятельность может быть только факультативной и никак не основной.

Наряду с возможностью вести предпринимательскую деятельность в некоторых случаях законодательство содержит прямой запрет на нее. Например, всем федеральным службам по надзору запрещено оказывать платные услуги. Эта норма права получила развитие и в других нормативных актах в отношении конкретных федеральных служб. Так, например, Федеральное казначейство не вправе оказывать платные услуги (п.7 Положения о Федеральном казначействе). Аналогичная норма установлена постановлением Правительства РФ от 26 июля 2006 г. № 459 и для Федеральной таможенной службы.

Всё-таки, некоторым бюджетным учреждениям разрешено осуществлять деятельность, приносящую доход. Это, например, учреждения здравоохранения и образования.

Предпринимательская деятельность может осуществляться учреждением, если в учредительных документах это специально отражено. В этом случае доходы от такой деятельности и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение учреждения и учитываются на отдельном балансе [1]. Следовательно, разрешение на приносящую доход деятельность бюджетное учреждение получает у вышестоящей организации (собственника его имущества) и такое разрешение должно быть закреплено в учредительных документах. То есть в уставе (положении и т.п.) должны быть указаны виды разрешенной деятельности. Для осуществления некоторых видов деятельности учреждение должно в обязательном порядке получить соответствующую лицензию [8, с.101]

Если же коммерческая деятельность будет идти в ущерб уставной образовательной деятельности, то учредитель или орган местного самоуправления имеет право ее приостанавливать до решения суда по этому вопросу.

Для использования предоставленного законодательством права на ведение приносящей доход деятельности учреждению необходимо открыть лицевой счет в территориальном органе Федерального казначейства. На нем будут обособленно учитываться операции по такой деятельности. Лицевой счет открывается на основании генерального разрешения.

Для открытия лицевого счета в орган Федерального казначейства необходимо представить следующие документы:

подлинник разрешения на открытие лицевого счета;

заявление на открытие лицевого счета с указанием, что он предназначен для учета средств, полученных от предпринимательской и иной приносящей доход деятельности;

карточку образцов подписей [10, с.387].

Доходы от приносящей доход деятельности после уплаты налогов и сборов в полном объеме учитываются в смете доходов и расходов бюджетного учреждения. Функции по утверждению смет доходов и расходов возложены на главных распорядителей бюджетных средств. Он также утверждает и представленные учреждением сметы доходов и расходов по внебюджетной деятельности. Один экземпляр сметы должен быть представлен в орган Федерального казначейства.

В течение финансового года учреждение при необходимости вправе вносить уточнения в смету доходов и расходов. При этом составляется уточненная смета, которая утверждается руководителем бюджетного учреждения и главным распорядителем бюджетных средств. Уточненная смета также представляется в казначейство.

Налоговым законодательством специальные нормы по постановке бюджетного учреждения на налоговый учет не установлены. То есть все бюджетные учреждения при их создании подлежат постановке на учет в налоговых органах по месту своего нахождения. При постановке на учет учреждению присваивается единый по всем видам налогов и сборов идентификационный номер налогоплательщика. Поэтому после получения разрешения на предпринимательскую деятельность учреждению дополнительно становиться на учет как плательщику налога на прибыль и НДС не нужно [3].

Налог на добавленную стоимость

Налоговое законодательство не связывает обязанность по уплате НДС с организационно-правовой формой юридического лица и не содержит каких-либо специальных норм по этому налогу в отношении бюджетных учреждений. Поэтому они будут признаваться плательщиками НДС на общих основаниях, если совершают операции, которые признаются объектами налогообложения.

Если сумма выручки бюджетного учреждения за три последовательных календарных месяца не превысит в совокупности 2 000 000 руб., то учреждение имеет право воспользоваться освобождением от исполнения обязанностей налогоплательщика. Осуществляя предпринимательскую деятельность, учреждение может совершать одновременно как облагаемые НДС операции, так и не облагаемые. В этом случае необходимо вести раздельный учет таких операций.

Налог на прибыль

Бюджетные учреждения, получающие доходы от деятельности, приносящей доход, признаются плательщиками налога на прибыль. В этом случае они определяют налоговую базу по определенным правилам. Эти правила обязывают их вести раздельный учет доходов и расходов, которые производятся за счет средств бюджетов всех уровней по смете, и средств, получаемых учреждением от предпринимательской деятельности, в частности:

налоговая база представляет собой разницу между полученной суммой дохода от реализации товаров (выполненных работ, оказанных услуг) и внереализационных доходов и суммой фактических расходов, связанных с ведением коммерческой деятельности;

сумму превышения доходов над расходами до исчисления налога на прибыль нельзя направлять на покрытие расходов, которые предусмотрены по смете бюджетного учреждения;

при определении налоговой базы по налогу на прибыль не участвуют средства, поступающие из бюджета на ведение уставной деятельности, и расходы, производимые за счет этих средств.

С 2008 года внесено множество изменений в Бюджетный кодекс РФ. Так, расширены права бюджетных учреждений в отношении распоряжения средствами, полученными от осуществления предпринимательской и иной приносящей доход деятельности. Например, доходы от сдачи в аренду имущества, находящегося в федеральной собственности и переданного в оперативное управление некоторым бюджетным учреждениям, направляются ими на содержание и развитие своей материально-технической базы сверх ассигнований из федерального бюджета. Законом о бюджете могут предусматриваться положения, которые позволят учреждениям использовать на обеспечение своей деятельности средства, полученные от оказания платных услуг, безвозмездные поступления от граждан и организаций (в том числе от международных и правительств иностранных государств), а также средства от иной приносящей доход деятельности. Использовать эти средства можно на основании генерального разрешения главного распорядителя (распорядителя) бюджетных средств, в котором указываются их источники и направления использования. В уставе бюджетного учреждения также должны быть соответствующие положения о возможности вести такую деятельность.

1.2 Общие принципы построения бухгалтерского учета коммерческой деятельности бюджетных учреждений

Чаще всего бюджетные учреждения занимаются следующими видами приносящей доход деятельности:

оказанием дополнительных образовательных, лечебных услуг на платной основе;

реализацией и сдачей в аренду основных средств (с согласия собственника);

консультационной деятельностью;

оказанием гостиничных услуг и услуг общественного питания;

издательской деятельностью;

торговлей;

посреднической деятельностью;

другими видами деятельности, не запрещенными законом [11, с.39].

С 1 января 2009 года бюджетные учреждения отражают в бухгалтерском учете операции с финансовыми, нефинансовыми активами и обязательствами Российской Федерации, ее субъектов и муниципальных образований. Порядок отражения указанных операций регламентирован Инструкцией N 148н. В соответствии с требованиями этой Инструкции бюджетные учреждения, осуществляющие деятельность, приносящую доход, обязаны вести отдельный учет по ней. При этом необходимо выполнять следующие требования:

1. При составлении бухгалтерских записей отражать код вида деятельности (18-й разряд Плана счетов бюджетного учета) - 2 (приносящая доход деятельность).

2. Учет расчетов с дебиторами по доходам необходимо вести в соответствии с Классификацией операций сектора государственного управления на счетах:

2 20503 000 "Расчеты по доходам от оказания платных услуг" - начисление выручки от продажи продукции (работ, услуг);

2 20509 000 "Расчеты по доходам от реализации активов" - продажа и списание объектов нефинансовых активов;

2 20510 000 "Расчеты по прочим доходам" - начисление прочих доходов.

Начисление сумм заказчикам в соответствии с договорами и расчетными документами за выполненные и сданные работы, услуги отражается по дебету счета 2 20503 560 "Увеличение дебиторской задолженности по доходам от оказания платных услуг". Аналитический учет расчетов с дебиторами ведется в журнале операций расчетов с дебиторами по доходам либо в карточке учета средств и расчетов.

Применение счетов 2 20503 000 или 2 20510 000 зависит от рабочего Плана счетов, применяемого учреждением. Например, выручку от оказания платных образовательных услуг начисляют по счету 2 20503 000, а при оказании консультационных услуг используют счет 2 20510 000.

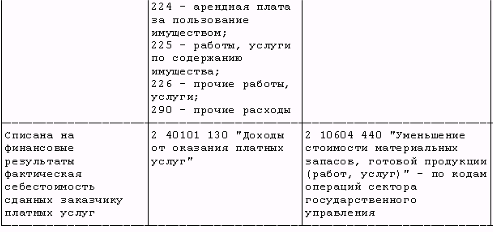

3. При формировании себестоимости продукции (работ, услуг) затраты учреждения, связанные с осуществлением им разрешенной предпринимательской деятельности, отражаются на счете 2 10604 000 "Изготовление материальных запасов, готовой продукции (работ, услуг)" в соответствии со сметой расходов по кодам операций сектора государственного управления. Счет предназначен для учета операций по изготовлению материальных запасов в рамках основной деятельности, готовой продукции (выполнению работ, оказанию услуг). Счет 2 10604 340 "Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)" предназначен для формирования фактической себестоимости готовой продукции (работ, услуг). В последующем эти суммы должны списываться на уменьшение соответствующих доходов учреждения и отражаться по дебету счета 240101130 "Доходы от оказания платных услуг" и кредиту счета 210604440 "Уменьшение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)".

Аналитический учет по счету ведется в многографной в разрезе видов (кодов) затрат по каждому строящемуся (реконструируемому, модернизируемому), приобретаемому объекту нефинансовых активов, по виду производимой готовой продукции, оказываемой услуге (работе).

4. Финансовый результат приносящей доход деятельности формируется на счетах:

2 40101130 "Доходы от оказания платных услуг";

2 40101172 "Доходы от реализации активов";

2 40101 180 "Прочие доходы".

При этом по кредиту счетов 2 40101 130 или 2 40101 180 отражается продажная стоимость товаров (работ, услуг), по дебету - себестоимость реализованной продукции, товаров, работ, услуг. На основании требований налогового законодательства по дебету отражаются начисленные в соответствии с Налоговым кодексом РФ налоги - НДС и налог на прибыль. Разница дебетового и кредитового оборота по счету показывает финансовый результат от приносящей доход деятельности (если кредит больше дебета - прибыль и наоборот, дебет больше кредита - убыток). Списание балансовой стоимости реализованных активов отражается по дебету счета 0 40101 172 "Доходы от реализации активов" и кредиту счета 0 10000 000 "Нефинансовые активы" или счета 0 20000 000 "Финансовые активы".

5. Необходимость применения счета 2 40104 130 "Доходы будущих периодов от оказания платных услуг", предназначенного для учета сумм доходов, начисленных заказчикам за выполненные этапы работ, услуг, не относящиеся к доходам текущего отчетного периода (например, НИОКР) с последующим списанием на финансовый результат. Зачисление в доход текущего отчетного периода договорной стоимости выполненных и сданных заказчику отдельных этапов готовой продукции, работ, услуг отражается по дебету счета 0 40104130 "Доходы будущих периодов от оказания платных услуг" и кредиту счета 0 40101130 "Доходы от оказания платных услуг".

6. Поступление и выбытие денежных средств по лицевым счетам (выписка) отражается в бухгалтерских записях по счету 2 20101 000 "Денежные средства учреждения" в журнале операций с безналичными денежными средствами на основании документов, приложенных к выпискам со счетов. Кроме того, для отражения поступления и выбытия денежных средств по кодам классификации сектора государственного управления применяются забалансовые счета 17 "Поступления денежных средств на счета учреждения" и 18 "Выбытия денежных средств со счетов учреждения". Аналитический учет по счету ведется в многографной карточке.

7. Отражение на счетах бюджетного учета показателей, утвержденных сметой доходов и расходов по приносящей доход деятельности, сметных назначений по расходам, осуществляемым бюджетным учреждением. Для учета сумм обязательств, принятых учреждением в пределах объемов сметных назначений, утвержденных сметой доходов и расходов, а также сумм внесенных изменений в обязательства, предназначен счет 2 50202 000 "Принятые обязательства по приносящей доход деятельности" [12, с.367].

1.3 Бухгалтерский учет расходов от предпринимательской деятельности в бюджетном учреждении

Инструкцией N 148н порядок признания расходов не установлен. При отражении расходов в бюджетном учете также применяется метод начисления, который предусмотрен ст.272 НК РФ, на основании которой расходы подразделяются на расходы, связанные с производством и реализацией, и внереализационные и признаются в следующем порядке:

1. Расходы признаются таковыми в отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты. Расходы признаются в отчетном периоде, когда они возникают исходя из условий сделок. Если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются самостоятельно. Расходы, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в их суммарном объеме.

2. Датой осуществления материальных расходов признается:

дата передачи в производство сырья и материалов - в части сырья и материалов, приходящихся на произведенные товары (работы, услуги);

дата подписания налогоплательщиком акта приемки-передачи услуг (работ) - для услуг (работ) производственного характера.

3. Амортизация признается в качестве расхода ежемесячно исходя из суммы начисленной амортизации, рассчитываемой в соответствии с порядком, установленной бюджетным учетом;

4. Расходы на оплату труда признаются в качестве расхода ежемесячно исходя из суммы начисленных в соответствии с принципами бюджетного учета расходов на оплату труда.

5. Расходы на ремонт основных средств признаются в качестве расхода в отчетном периоде, когда они были осуществлены.

6. Датой осуществления внереализационных и прочих расходов признается:

дата начисления налогов (сборов) - для расходов в виде сумм налогов (авансовых платежей по налогам), сборов и иных обязательных платежей;

дата расчетов в соответствии с условиями заключенных договоров или дата предъявления документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода - для расходов: в виде сумм комиссионных сборов; в виде расходов на оплату сторонним организациям за выполненные ими работы (предоставленные услуги); в виде арендных (лизинговых) платежей за арендуемое (принятое в лизинг) имущество; в виде иных подобных расходов;

дата перечисления денежных средств с расчетного счета (выплаты из кассы) - для расходов: в виде сумм выплаченных подъемных; в виде компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов;

дата утверждения авансового отчета - для расходов: на командировки; на содержание служебного транспорта; на представительские расходы; на иные подобные расходы;

дата перехода права собственности на иностранную валюту и драгоценные металлы при совершении операций с ними, а также последнее число текущего месяца - по расходам в виде отрицательной курсовой разницы по имуществу и требованиям (обязательствам), стоимость которых выражена в иностранной валюте, и отрицательной переоценки стоимости драгоценных металлов;

дата признания должником либо дата вступления в законную силу решения суда - по расходам в виде сумм штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм возмещения убытков (ущерба);

дата перехода права собственности на иностранную валюту - для расходов от ее продажи (покупки).

7. Расходы по приобретению переданного в лизинг имущества признаются таковыми в отчетных периодах, когда в соответствии с условиями договора предусмотрены арендные (лизинговые) платежи. При этом указанные расходы учитываются в сумме, пропорциональной сумме арендных (лизинговых) платежей.

8. Суммовая разница признается расходом:

у продавца - на дату погашения дебиторской задолженности за реализованные товары (работы, услуги), имущественные права, а в случае предварительной оплаты - на дату реализации товаров (работ, услуг), имущественных прав;

у покупателя - на дату погашения кредиторской задолженности за приобретенные товары (работы, услуги), имущество, имущественные или иные права, а в случае предварительной оплаты - на дату приобретения товаров (работ, услуг), имущества, имущественных или иных прав.

9. Расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу, установленному Центральным банком РФ на дату признания соответствующего расхода. Обязательства и требования, выраженные в иностранной валюте, имущество в виде валютных ценностей пересчитываются в рубли по официальному курсу, установленному ЦБ РФ на дату перехода права собственности при совершении операций с таким имуществом, прекращения (исполнения) обязательств и требований и (или) на последнее число отчетного периода в зависимости оттого, что произошло раньше [16, с.317].

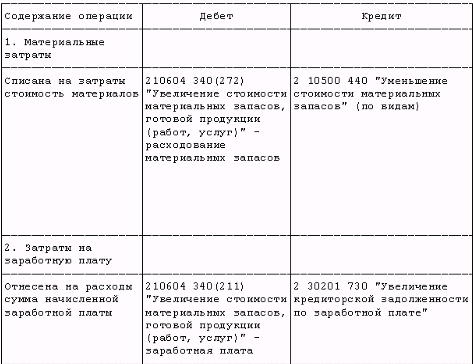

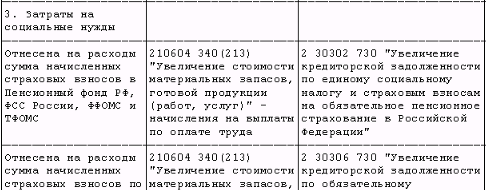

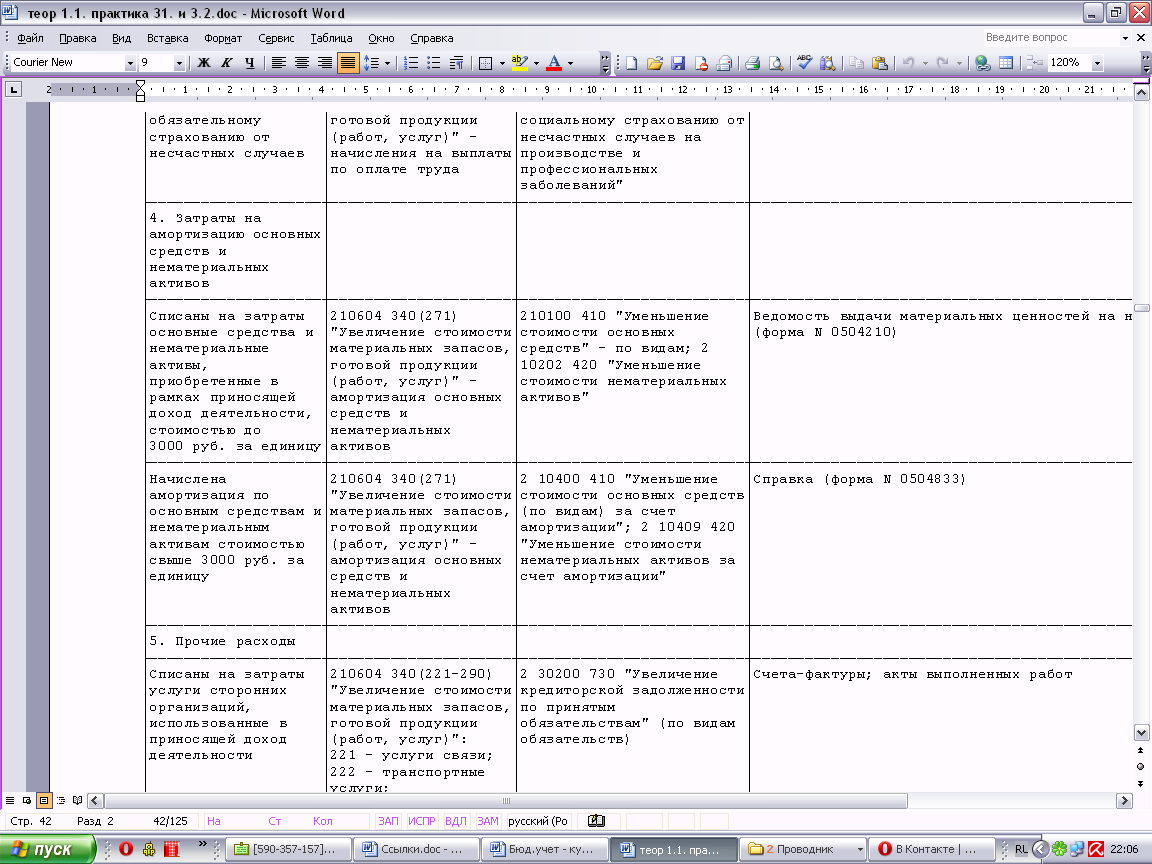

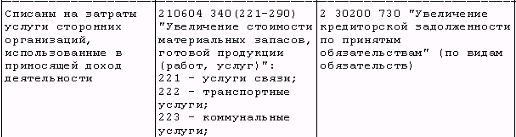

Затраты по приносящей доход деятельности собираются по дебету счета 210604340 "Увеличение стоимости материальных запасов, готовой продукции (работ, услуг)". Учет затрат по соответствующим статьям бюджетной классификации обеспечивается ведением аналитического учета в разрезе видов (кодов) затрат по каждому виду производимой продукции, оказываемой услуге или выполняемой работе. Аналитический учет затрат ведется в многографной карточке.

С 1 января 2010 года гл.24 НК РФ "Единый социальный налог" отменена (Федеральный закон от 24.07.2009 N 213-ФЗ). С этой даты на счете 2 30302 000 "Расчеты по единому социальному налогу и страховым взносам на обязательное пенсионное страхование в Российской Федерации" отражаются страховые взносы в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и Территориальные фонды обязательного медицинского страхования (Федеральный закон от 24.07.2009 N 212-ФЗ). База для начисления страховых взносов в отношении каждого физического лица устанавливается в сумме, не превышающей 415 000 руб. нарастающим итогом с начала расчетного периода. С сумм выплат и иных вознаграждений в пользу физического лица, превышающих 415 000 руб. нарастающим итогом с начала расчетного периода, страховые взносы не взимаются. Расчетным периодом по страховым взносам признается календарный год.

Законом N 212-ФЗ установлены тарифы страховых взносов на 2010 год:

в Пенсионный фонд РФ - 26%;

в Фонд социального страхования РФ - 2,9%;

в Федеральный фонд обязательного медицинского страхования - 1,1%;

в территориальные фонды обязательного медицинского страхования - 2%.

Общая схема отражения операций по признанию расходов бюджетными учреждениями представлена в табл.1.1.

учет расход предпринимательский бюджетный

Таким образом, под бюджетным учреждением понимается некоммерческая организация, которая создана собственником для выполнения им управленческих, социально-культурных или иных функций некоммерческого характера. Гражданский кодекс РФ допускает, что некоммерческие организации могут осуществлять предпринимательскую деятельность. Но это возможно в той мере, в какой помогает достижению целей, ради которых они созданы. При отражении расходов в бюджетном учете также применяется метод начисления, на основании которого расходы подразделяются на расходы, связанные с производством и реализацией, и внереализационные.

2. Экономическая характеристика МУЗ "Тобольская стоматологическая поликлиника"

2.1 Характеристика деятельности МУЗ "Тобольская стоматологическая поликлиника"

Муниципальное учреждение здравоохранения "Тобольская стоматологическая поликлиника" - это крупнейшее регионе специализированное лечебное учреждение, оказывающее стоматологическую помощь на самом высоком уровне жителям города Тобольск.

Поликлиника является профильным организационно-методическим центром для подготовки врачей-интернов и студентов, проводит обучение кадров, постдипломную специализацию. Специалисты участвуют в разработке планов перспективного развития стоматологической службы города и области.

Поликлиника рассчитана на 250 посещений в смену, прием осуществляется врачами: стоматологом-терапевтом, стоматологом-хирургом, стоматологом-ортопедом и специалистом по стоматологии профилактической. В МУЗ "Тобольская стоматологическая поликлиника" трудятся 27 врачей и 48 средних медицинских работников.

Большое внимание в работе поликлиники отводится повышению качества лечебно-диагностического процесса, профилактической работе. В настоящее время в поликлинике функционируют отделения: хирургическое, ортопедическое, два терапевтических отделения, имеется собственная зуботехническая лаборатория.

МУЗ "Тобольская стоматологическая поликлиника" оказывает полный спектр услуг по терапевтической, хирургической и ортопедической стоматологии:

Компьютерное проектирование эстетического результата;

Протезирование зубов с использованием CAD/CAM технологий;

Цельнокерамическое протезирование;

NaNo-титан;

NaNo-цирконий;

Нейлоновые протезы;

Весь спектр традиционного протезирования;

Художественная реставрация зубов, новейшие реставрационные NaNo-фотокомпозиты США, Япония, Швейцария;

Трехмерное пломбирование каналов зубов;

Зубосохраняющие технологии;

Отбеливание зубов системами последнего поколения;

Профессиональная гигиена полости рта.

В поликлинике используется оборудование мировых производителей различных модификаций и технологической оснащенности (Япония, Франция, Израиль, США), проводится современное и качественное обслуживание пациентов, для этого специалисты поликлиники проходят обучение новым методикам лечения, применению в работе высокоэффективных технологий по лечению зубов и зубному протезированию. Кроме того, в поликлинике работают вспомогательные службы: рентгенкабинет, оснащённый современным цифровым оборудованием, физиотерапевтический кабинет, где используются современные материалы для профилактики и лечения кариеса.

МУЗ "Тобольская стоматологическая поликлиника" обслуживает население по территориальной программе обязательного медицинского страхования (ОМС). По заключению Министерства здравоохранения России стоматологическая поликлиника имеет право на медицинские испытания новых стоматологических материалов с правом выдачи соответствующих заключений.

Деятельность МУЗ "Тобольская стоматологическая поликлиника" состоит из основной и предпринимательской. Основная деятельность соответствует целям, ради которых эта организация создана. Предпринимательская дает возможность заработать дополнительные денежные средства.

До недавних пор в МУЗ "Тобольская стоматологическая поликлиника" почти все расходы финансировались из бюджета, а услуги предоставлялись бесплатно. За 2009 год платные услуги составили 34,1% от запланированных по смете по предпринимательской деятельности. Платные услуги предоставляются потребителям в соответствии с действующим прейскурантом, утвержденным начальником Поликлиники.

Финансовые ресурсы данного учреждения формируются за счет финансирования из республиканского (в 2009 г. организация была профинансирована в сумме 185 тыс. руб.), областного бюджета (7184,5 тыс. руб.) и за счет платных услуг по предпринимательской деятельности. За 2009 год выручка от предпринимательской деятельности составила 971,4 тыс. руб.

В соответствии с Законом РФ "О некоммерческих организациях" МУЗ "Тобольская стоматологическая поликлиника" обязано иметь смету. Смета - это план поступлений и расходов материальных и денежных средств организации. Она составляется ежегодно специалистами (руководителем и главным бухгалтером) учреждения.

Таблица 2.1.

Основные расходы МУЗ "Тобольская стоматологическая поликлиника" по предпринимательской деятельности за 2008-2009 гг. (тыс. руб.)

|

Статьи затрат |

2008 г |

2009 г |

Изменения (+; - ) |

Изменения в % |

|

Оплата труда |

54,6 |

120,8 |

66,2 |

221,2 |

|

Прочие выплаты |

37,1 |

40,1 |

3 |

108,1 |

|

Начисления на оплату труда |

8,2 |

18,6 |

10,4 |

226,8 |

|

Услуги связи |

34,3 |

38,1 |

3,8 |

111,1 |

|

Транспортные услуги |

1,9 |

5,1 |

3,2 |

268,4 |

|

Коммунальные услуги |

22,4 |

24,6 |

2,2 |

109,8 |

|

Прочие услуги |

27,7 |

59,8 |

32,1 |

215,9 |

|

Продолжение табл.2.1 |

||||

|

Прочие расходы |

14,6 |

14,9 |

0,3 |

102,1 |

|

Увеличение стоимости основных средств |

98,1 |

75,6 |

-22,5 |

77,1 |

|

Увеличение стоимости товарно-материальных ценностей |

703,4 |

711,9 |

8,5 |

101,2 |

|

Услуги по содержанию имущества |

6,9 |

21,9 |

15 |

317,4 |

|

Итого: |

1009,2 |

1131,4 |

122,2 |

112,1 |

Проанализировав основные расходы МУЗ "Тобольская стоматологическая поликлиника" по предпринимательской деятельности за 2008-2009 гг., можно сделать вывод, что расходы в 2009 году увеличились по сравнению с 2008 годом на 12,1%. На увеличение общей суммы расходов повлияло увеличение расходов на оплату в 2009 г. труда более, чем в 2 раза. В связи с ростом данного вида расходов увеличились и расходы по статье "начисление на заработную плату" в 2,3 раза. За счет предпринимательской деятельности учреждение ремонтирует автотранспорт в специализированных мастерских, поэтому увеличились затраты по статье транспортные услуги в 2,7 раза в 2009 г. На балансе организации числится 13 автомашин, 9 из которых с нулевой остаточной стоимостью, соответственно требующие постоянного вложения денежных средств для поддержания их в рабочем состоянии. В составе расходов учреждения по предпринимательской деятельности в 2009 г. наибольшую долю занимают расходы, связанные с увеличением стоимости товарно-материальных ценностей - 62,9% (расходы в большей степени связаны с приобретением медикаментов и перевязочных средств).

2.2 Постановка бухгалтерского учета в МУЗ "Тобольская стоматологическая поликлиника"

Финансово - хозяйственная деятельность учреждения осуществляется в соответствии с утверждённой сметой расходов. В этих целях учреждение организует:

целевое, рациональное и экономное расходование государственных средств, выделяемых на содержание учреждения, а также обеспечение сохранности основных фондов и товарно-материальных ценностей;

своевременный капитал и текущий ремонт зданий и сооружений, коммуникаций и оборудования, благоустройство территории, работу вспомогательных служб;

соблюдение правил и норм охраны труда, техники безопасности, санитарно - гигиенического режима;

ведение бухгалтерского учёта в соответствии с Инструкцией о бухгалтерском учете и отчетности в бюджетных учреждениях, а также инструктивными актами.

Учетная политика МУЗ "Тобольская стоматологическая поликлиника" на 2009 год утверждена приказом главного врача учреждения от 29.12.2008 г. № 312/01-14 "Об учетной политике учреждения на 2009 г.".

Бухгалтерский учет, согласно учетной политике, ведется согласно плану счетов бухгалтерского учета, в соответствии с Инструкцией по бюджетному учету 148н от 30.12.2008 и другими нормативными документами с учетом последующих изменений и дополнений. Учет и обработка первичных документов ведется с применением компьютерной программы "1С: Бухгалтерия для бюджетных учреждений" версии 8,0.

Амортизация по основным средствам и нематериальным активам:

До 1000 руб. - не начисляется;

Свыше 1000 до 10000 руб. - начисляется единовременно в полном размере в момент передачи (ввода) объектов в эксплуатацию;

Свыше 10000 руб. - линейным способом в течение всего срока полезного использования.

Срок полезного использования объектов основных средств определяется в соответствии с классификацией, входящей в ОКОФ.

Фактическая стоимость израсходованных материальных запасов, списываемых на расходы по содержанию учреждения и выполнение услуг, определяется по средней себестоимости приобретения материалов.

В учреждении выручка от реализации для целей налогообложения определяется по мере отгрузки (оказания) услуг и предоставления покупателю расчетных документов.

Бухгалтерская отчетность составляется в организации на основании данных аналитического и синтетического учета. Израсходованные материальные ресурсы оцениваются в учете по фактической стоимости приобретения, по однородным видам материальных ресурсов средняя цена не устанавливается, т.е. применяется метод ФИФО. При переоценке основных средств используются коэффициенты пересчета, разработанные Госкомстатом России. Инвентаризация проводится ежегодно по состоянию на 1 октября отчетного года, инвентаризация кассы - 1 раз в месяц.

Представление первичных документов в бухгалтерию регламентируется графиком документооборота. С лицами, ответственными за хранение материальных ценностей, заключается письменный договор о полной индивидуальной материальной ответственности. Получение материальных ценностей осуществляется лицом, полномочия которого подтверждаются доверенностью.

В Поликлинике все хозяйственные операции оформляются оправдательными документами, которые служат первичными документами. Проверенные и принятые к учету первичные документы систематизируют по датам совершения операций и оформляются раздельными журналами операций - накопительными ведомостями по операциям за счёт бюджетных средств и средств, полученных за счет внебюджетных источников, которым присваиваются постоянные номера. Каждый из работников бухгалтерии ведет определенный объем журналов - ордеров.

На главного бухгалтера возложено ведение:

Журнал операций по безналичным денежным средствам № 2.

Журнал операций расчетов с подотчетными лицами № 3

Журнала операций расчетов с поставщиками и подрядчиками № 4;

Журнал операций расчетов по оплате труда № 5;

Журнал операций по учету основных средств № 9;

Журнал операций по забалансовым счетам (переоценка) № 100

На заместителя главного бухгалтера:

Журнал операций по движению материальных ценностей №13.

Журнал операций по реализации услуг №14.

На бухгалтера - кассира:

Журнал операций по счету "Касса" № 1;

План счетов служит основой организации бухгалтерского учета в МУЗ "Тобольская стоматологическая поликлиника".

Порядок ведения аналитического учета бюджетное учреждение Поликлиника установила исходя из Плана счетов и нормативных актов по объектам учета. В учреждении применяется мемориально-ордерная система ведения бухгалтерского учета, но называются регистры - журналами операций, как предусмотрено автоматизированной системой учета 1С Бухгалтерия.

3. Учет расходов от предпринимательской деятельности бюджетного учреждения на примере МУЗ "Тобольская стоматологическая поликлиника

3.1 Отражение в бухгалтерском учете учреждения расходов, связанных с осуществлением приносящей доход деятельности

Произведенные расходы МУЗ "Тобольская стоматологическая поликлиника" учитываются по дебету счета 2 106 04 340 "Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)", формируя фактическую себестоимость платной услуги в рамках приносящей доход деятельности.

Средства, полученные от приносящей доход деятельности, могут направляться:

на оплату труда сотрудникам учреждения;

оплату услуг сторонних организаций;

укрепление материальной базы учреждения;

оплату налогов и сборов, подлежащих уплате в бюджет.

Расходы, производимые в соответствии со сметой доходов и расходов в рамках приносящей доход деятельности, за счет полученной прибыли прошлых отчетных периодов не должны учитываться при формировании фактической стоимости оказываемых услуг. Произведенные за счет прибыли расходы учитываются по дебету счета 2 401 01 200 "Расходы учреждения".

Рассмотрим особенности отражения затрат при изготовлении готовой продукции в МУЗ "Тобольская стоматологическая поликлиника".

Готовая продукция принимается к учету по фактической себестоимости на основании требования-накладной (форма N 0315006). При этом на основании п.54 Инструкции N 148н фактическая стоимость материальных запасов при их изготовлении самим учреждением определяется исходя из затрат, связанных с изготовлением данных активов. Списание готовой продукции при ее отпуске заказчику отражается по фактической себестоимости также на основании требования-накладной.

Готовую продукцию, прошедшую все стадии изготовления, необходимо поставить на бюджетный учет. Все затраты, собранные на счете 2 10604 000 "Изготовление материалов, готовой продукции (работ, услуг)", списываются в дебет счета 2 10507 000 "Готовая продукция" - это проводка по оприходованию готовой продукции на склад. Затем фактическая стоимость реализованной продукции списывается на доходы от рыночных продаж.

Аналитический учет готовой продукции ведется с помощью карточек количественно-суммового учета материальных ценностей (форма N 0511207). Учет операций по приходу и расходу готовой продукции, перемещению внутри учреждения ведется в журнале операций по выбытию и перемещению нефинансовых активов.

При учете каждого из видов готовой продукции составляются бухгалтерские записи в соответствии с особенностями ее выпуска. Определить фактическую стоимость материального запаса можно только по факту отражения в учете всех затрат (прямых и накладных) на его изготовление, т.е. по результатам текущего отчетного месяца. В то же время операции по поступлению и выбытию готовой продукции необходимо отражать в учете в течение месяца.

Таким образом, у учреждения возникает необходимость установить внутренние правила оценки продукции, изготовленной до окончания месяца. Это связано с необходимостью выявления и оценки остатков незавершенного производства, готовой продукции, не реализованной в течение отчетного периода. При этом возникает необходимость распределения затрат между товарным выпуском и незавершенным производством.

Стоимость остатков незавершенного производства отражается на счете "Изготовление материалов, готовой продукции (работ, услуг)" и оценивается одним из следующих методов, установленных в учетной политике для целей бюджетного учета:

по прямым расходам;

в сумме прямых и накладных расходов;

в нормируемых величинах;

в фактической стоимости.

Пример:

В мастерской МУЗ "Тобольская стоматологическая поликлиника" за март 2009 г. было изготовлено 1000 медицинских препаратов. Заработная плата мастера, начисленная ему за время изготовления одного препарата, составила 30 руб. (страховые взносы - 26%, взносы по обязательному страхованию от несчастных случаев - 0,2% от суммы начисленной заработной платы), стоимость материалов - 50 руб. На оборудование мастерской, на котором изготавливаются сувениры, ежемесячно начисляется амортизация в сумме 2000 руб. По договору торговой организации продано 500 медицинских препаратов по цене 354 руб. (в т. ч. НДС - 54 руб.). Осуществляемые мастерской операции представлены в табл.3.1.

Таблица 3.1.

Отражение операций по реализации медицинских препаратов за март 2009 г.

|

№ |

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

1 |

Начислена заработная плата |

2 106 04 340 "увеличение стоимости материальных запасов, готовой продукции" |

2 302 01 730 "увеличение кредиторской задолженности по заработной плате" |

30 000 = (30 * 1000) |

|

2 |

Начислены страховые взносы в пенсионный фонд РФ, ФСС, ФФ ОМС и ТФ ОМС |

2 106 04 340 "увеличение стоимости материальных запасов, готовой продукции" |

2 303 01 730 "увеличение кредиторской задолженности по ЕСН и страховым взносам на обязательное пенсионное страхование в РФ" |

7800 = (30000*26%) |

|

Продолжение табл.3.1 |

||||

|

3 |

Начислены взносы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

2 106 04 340 "увеличение стоимости материальных запасов, готовой продукции" |

2 303 06 730 "увеличение кредиторской задолженности по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний " |

60 = (30000 * 0,2%) |

|

4 |

Списаны материалы |

2 106 04 340 "увеличение стоимости материальных запасов, готовой продукции" |

2 105 01 440 "уменьшение стоимости материальных запасов" |

50000 = (50 * 1000) |

|

5 |

Начислена амортизация на оборудование мастерской |

2 106 04 340 "увеличение стоимости материальных запасов, готовой продукции" |

2 104 04 410 "уменьшение стоимости оборудования за счет амортизации" |

2000 |

|

6 |

Медицинские препараты оприходованы на склад по фактической себестоимости |

2 105 07 340 "увеличение стоимости готовой продукции" |

2 106 04 440 "уменьшение стоимости материальных запасов, готовой продукции" |

89600 |

|

7 |

Признаны доходы от продажи медицинских препаратов |

2 205 03 560 "увеличение дебиторской задолженности по доходам от оказания платных услуг " |

2 401 01 130 "доходы от оказания платных услуг" |

177000 = (500 * 354) |

|

8 |

Начислен НДС с реализации |

2 401 01 130 "доходы от оказания платных услуг" |

2 303 04 730 "увеличение кредиторской задолженности по НДС" |

27000 = (500 * 54) |

|

9 |

Медицинские препараты отпущены со склада |

2 401 01 130 "доходы от оказания платных услуг" |

2 105 07 440 "уменьшение стоимости готовой продукции" |

44930 = (89860 / 1000 * 500) |

|

10 |

Начислен налог на прибыль |

2 401 01 130 "доходы от оказания платных услуг" |

2 303 03 730 "увеличение кредиторской задолженности по налогу на прибыль" |

21014 = ( (177000 - 27000 - 44930) * 20%) |

|

11 |

Поступила выручка от покупателя за проданные медицинские препараты |

2 201 01 510 "поступление денежных средств учреждения на счета" |

2 205 03 660 "уменьшение дебиторской задолженности по доходам от оказания платных услуг " |

177000 |

|

12 |

Одновременно выручка отражена на забалансовом счете по КОСГУ |

17 "поступление денежных средств на счета учреждения" |

177000 |

3.2 Совершенствование учета расходов от предпринимательской деятельности МУЗ "Тобольская стоматологическая поликлиника"

В соответствии с требованиями этой Инструкции № 148н бюджетные учреждения, осуществляющие деятельность, приносящую доход, обязаны вести отдельный учет по ней. Но учет по предпринимательской деятельности может быть сопряжен с некоторыми трудностями. Сегодня учреждение здравоохранения, оказывающее бесплатные и платные услуги населению работает как организация, а его руководитель невольно и постоянно находится в противоречии между Бюджетным кодексом, гражданским законодательством, а также Налоговым кодексом РФ. При этом идея обеспечения экономической эффективности деятельности (безубыточности, рентабельности и т.п.) вступает в конфликт с требованиями финансовой дисциплины и подходами к целевому использованию средств. Таким образом, перед руководителями и главными бухгалтерами бюджетных организаций стоит непростая задача - совместить бюджетную и предпринимательскую деятельность, правильно отразить все операции и результаты финансово-экономической и хозяйственной деятельности как в бухгалтерском, так и в налоговом учете.

В целях совершенствования учета расходов от предпринимательской деятельности МУЗ "Тобольская стоматологическая поликлиника" можно предложить следующее:

Вести учет расходов согласно изменениям в Инструкции по бюджетному учету 148н и в Бюджетном кодексе РФ в части учета расходов от предпринимательской деятельности бюджетных учреждений. Также следует следить за изменениями в Налоговом законодательстве, в частности изменении ставок страховых взносов. Так на установлены тарифы страховых взносов на 2011 год:

в Пенсионный фонд РФ - 26%;

в Фонд социального страхования РФ - 2,9%;

в Федеральный фонд обязательного медицинского страхования - 3,1%;

в территориальные фонды обязательного медицинского страхования - 2%.

Так как в расходах от предпринимательской деятельности МУЗ "Тобольская стоматологическая поликлиника" наибольший удельный вес занимают расходы по увеличению стоимости материальных запасов, то стоит уделить наибольшее внимание учету расходов по данной статье.

По истечении каждого отчетного периода проводить внутренние проверки по учету расходов от предпринимательской деятельности Поликлинике с целью раннего выявления ошибок в учете и своевременным их устранением.

При планировании величины расходов по предпринимательской деятельности МУЗ "Тобольская стоматологическая поликлиника" следует опираться на уже достигнутые результаты. Для расчета экономической эффективности в системе здравоохранения используется формула:

Экономическими результатами деятельности медицинской организации, имеющей наряду с государственным заказом (заданием) еще и платные услуги населению, могут выступать:

выручка от реализации медицинских услуг = цена услуги * объем;

прибыль = выручка - все совокупные расходы;

чистая прибыль, т.е. прибыль после уплаты всех налогов и процента за кредит;

рентабельность = чистая прибыль / себестоимость.

Выводы

Рассмотрев основы бухгалтерского учета расходов от предпринимательской деятельности бюджетных учреждений, можно сделать вывод, что чаще всего бюджетные учреждения занимаются следующими видами приносящей доход деятельности:

оказанием дополнительных образовательных, лечебных услуг на платной основе;

реализацией и сдачей в аренду основных средств (с согласия собственника);

консультационной деятельностью;

оказанием гостиничных услуг и услуг общественного питания;

издательской деятельностью;

торговлей;

посреднической деятельностью;

другими видами деятельности, не запрещенными законом.

Операции с внебюджетными средствами осуществляются на соответствующих разделах лицевых счетов получателя бюджетных средств на основании разрешений и сведений о сметных назначениях. Поэтому бюджетному учреждению необходимо открыть лицевые счета.

С 1 января 2009 года бюджетные учреждения отражают в бухгалтерском учете операции с финансовыми, нефинансовыми активами и обязательствами Российской Федерации, ее субъектов и муниципальных образований. Порядок отражения указанных операций регламентирован Инструкцией N 148н.

В данной курсовой работе рассмотрен порядок учета расходов от предпринимательской деятельности на примере МУЗ "Тобольская стоматологическая поликлиника" и внесены предложения по совершенствованию бухгалтерского учета данного вида расходов.

Список литературы

Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (принят ГД ФС РФ 17.07.1998) (ред. от 30.09.2010)

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998) (ред. от 28.09.2010)

Налоговый кодекс РФ (часть вторая) от 05.08.2000 N 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 28.09.2010) (с изм. и доп., вступающими в силу с 01.10.2010)

Федеральный Закон от 15 августа 1996 № 115-ФЗ "О бюджетной классификации РФ" (с изменениями от 2, 26 марта 1994г, 5 августа 2000г, 8 августа 2001г, 7 мая 2002г, 6 мая 2003г, 26 мая, 29 июня, 23 декабря 2004г, 22 декабря 2005г, 18 декабря 2006г.)

Инструкция по бюджетному учету "148н от 28.12.2008 г. (Утверждена приказом Минфина № 25н от 10 февраля 2006г.).

Абрютина М.С., Грачев А.В. Анализ финансово - экономической деятельности предприятия: Учебно - экономической пособие. - 2-е изд., испр. - М: Издательство "Дело и сервис", 2007. - 256с.

Годин А.М., Подпорина И.В. Бюджет и бюджетная система Российской Федерации. - М: Дашков и Ко, 2008. - 276с.

Кельчевская Н.Р., Прохорова Н.Б., Павлова М.Б., Проведение финансового анализа государственного учреждения - Екатеринбург: Изд-во УГТУ-УПИ, 2007. - 127с.

Кондраков Н.П., Бухгалтерский учет - М: ИНФРА-М, 2007. - 715с.

Маклеева Г.И., Артюхин Р.В. Бухгалтерский учет и отчетность в 2 ч. - М.: ЭКАР, 2008. - 599 с, 399с.

Опальская А.Л., Опальский А.Ю. Предпринимательская деятельность бюджетного учреждения: учет и налогообложения. - "Налоговый вестник", 2010, 98 с.

Паклар А.Н. Бюджетный учет. - М.: ЮСТИЦИФОРМ, - 2006. - 418 с.

Поляк Г.Б. Финансы в бюджетных организациях. - М: Вузовский учебник, 2008. - 362с.

Резников Г.Б. Практическое пособие по курсу "Бухгалтерский учет в бюджетных учреждениях" - М: ИНФРА-М, 2010. - 214 с.

Родионова В.М., Баятова И.М., Маркина Е.В. Бухгалтерский учет и контроль в бюджетных учреждениях. - М: ИД ФБК-ПРЕСС, 2007. - 232 с.

Токарев И.Н. Бухгалтерский учет в бюджетных учреждениях. - М: ИД ФБК - ПРЕСС, 2008. - 503 с.