Учет и анализ основных фондов сельскохозяйственных организаций

Министерство сельского хозяйства Российской Федерации

Федеральное государственное образовательное учреждение высшего профессионального образования

Кафедра бухгалтерского учета

Дипломная работа

на тему: Учет и анализ основных фондов сельскохозяйственных организаций

Смоленск

2007 г.

Содержание

Введение

1. Особенности учета и анализа основных фондов в сельскохозяйственных предприятиях

Учет основных фондов в сельскохозяйственном производстве

Анализ основных фондов в сельскохозяйственном производстве

Особенности управления основными фондами в сельскохозяйственном производстве

2. Оценка хозяйственно-финансовой деятельности СПК "Катынь"

Оценка производственной деятельности СПК "Катынь"

Анализ состояния и использования основных средств СПК "Катынь"

Особенности ведения учета на СПК "Катынь"

3. Пути совершенствования учета и анализа основных фондов СПК "Катынь"

Совершенствование учета основных фондов СПК "Катынь"

Выявление резервов по улучшению использования основных фондов СПК "Катынь"

Пути улучшения организации учета в СПК "Катынь"

Выводы и предложения

Список использованной литературы

Приложения

Введение

Основные фонды - это важнейший производственный ресурс любого сельскохозяйственного предприятия. Своевременный, полный, качественный учет создания фондов основных средств, их использования, формирования амортизационных фондов является основой для эффективного управления предприятием в целом. Поэтому применение таких методов управления как анализ, учет основных фондов и их совершенствование позволяют интенсивно развиваться предприятию в условиях рынка.

Данный вопрос был рассмотрен нами на примере СПК "Катынь" Смоленского района, который является объектом исследования дипломной работы.

Целью дипломной работы является оценка ведения учета и анализа основных фондов на данном предприятии, предложение мер, направленных на их совершенствование.

Для решения данной цели были поставлены следующие задачи:

рассмотрение отечественного и зарубежного опыта учета и анализа основных фондов, в том числе особенностей их в сельскохозяйственном производстве;

оценка основных технико-экономических показателей СПК "Катынь";

оценка организации деятельности бухгалтерской службы данного предприятия, в том числе особенностей учета основных фондов;

выявление резервов по совершенствованию формирования материально-технической базы предприятия;

разработка рекомендаций по совершенствованию учета в целом, в том числе учета основных фондов.

Для эффективного решения поставленных задач в работе были использованы следующие методы исследования: монографический, сравнения, процентов и коэффициентов, графический, балансовый.

В работе были использованы данные бухгалтерского учета, годовых отчетов за 2004, 2005, 2006 год, научная методическая литература по данной теме.

Объем дипломной работы составляют 85 страниц, имеется 27 таблиц, 2 графика, 14 приложений.

При написании работы было использовано 28 источников литературы.

1. Особенности учета и анализа основных фондов в сельскохозяйственных предприятиях

1.1 Учет основных фондов в сельскохозяйственном производстве

Основные средства представляют собой средства труда, используемые в деятельности организации в течение ряда лет целиком в неизменной натуральной форме и переносящие свою стоимость на вновь созданный продукт частями, по мере начисления амортизации [2].

Согласно ПБУ 6/01 при принятии к бухгалтерскому учету активов в качестве основных средств необходимо одновременное соблюдение следующих условий:

а) использование в производстве продукции при выполнении работ или услуг либо для управленческих нужд организации;

б) использование в течение длительного времени (срок полезного использования более 12 мес. или в течение обычного операционного цикла, если он превышает 12 мес.);

в) приобретение актива не с целью последующей перепродажи;

г) способность приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств этот срок определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования данного объекта [21].

К основным средствам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и другие объекты.

В составе основных средств учитываются также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки; объекты природопользования (вода, недра и другие природные ресурсы).

Единицей бухгалтерского учета основных средств является инвентарный объект. Таковым признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Являясь важнейшей частью национального богатства Российской Федерации, основные средства должны рационально использоваться; это важнейший фактор роста эффективности деятельности любого экономического субъекта в условиях рынка. Поэтому бухгалтерский учет основных средств должен решать следующие задачи:

обеспечивать четкое документальное оформление и своевременное отражение на счетах бухгалтерского учета операций по поступлению, перемещению, продаже и ликвидации основных средств;

создавать условия и информационную базу для систематического контроля за сохранностью, движением и эффективностью использования основных средств организации и ее сегментов;

способствовать правильному начислению и своевременному отражению в учете амортизации и затрат на ремонт основных средств [2].

Важнейшее условие правильного учета основных средств — единый принцип их оценки. Различают три вида такой оценки: по первоначальной, восстановительной и остаточной стоимости.

Основные средства принимаются к учету по первоначальной стоимости. Для основных средств, приобретенных за плату, таковой признается сумма фактических затрат на их приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

таможенные пошлины;

невозмещаемые налоги, уплачиваемые в связи с приобретением объекта;

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект;

иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств (в частности, начисленные до принятия объекта основных средств к учету проценты по заемным средствам, если они привлечены для приобретения, сооружения или изготовления этого объекта).

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с данной операцией.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. Для основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, используется стоимость ценностей, переданных или подлежащих передаче организацией. Их стоимость устанавливается исходя из цены, по которой в сравнимых обстоятельствах организация обычно определяет стоимость аналогичных ценностей. При невозможности сделать это первоначальная стоимость основных средств определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств.

В первоначальную стоимость приобретенных объектов основных средств включаются также фактические затраты организации на доставку объектов и приведение их в состояние, пригодное для использования.

Капитальные вложения в многолетние насаждения и на коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всего комплекса работ.

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации. Изменение первоначальной стоимости допускается в случаях достройки, дооборудования, реконструкции, частичной ликвидации и переоценки.

Под восстановительной стоимостью основных средств понимается стоимость их воспроизводства на данный момент времени. На стоимость восстановления влияет уровень сложившихся цен, тарифов на услуги, строительство и другие условия. Восстановительная стоимость определяется при проведении переоценки, которая, как правило, проводится по решению правительства.

Организации могут не чаще одного раза в год (на 1 января отчетного года) переоценивать полностью или частично объекты основных средств по восстановительной стоимости путем индексации (с применением индекса-дефлятора) или прямого пересчета по документально подтвержденным рыночным ценам.

По отдельным видам основных средств в сельскохозяйственных организациях имеются особенности в оценке. Так, принимая к учету взрослых рабочих и продуктивных животных основного стада, оценку производят:

при покупке животных — по фактической стоимости их приобретения, включая расходы на доставку, и по другим затратам;

при переводе молодняка животных в основное стадо — по фактической себестоимости выращивания.

Капитальные затраты по улучшению земельных участков, которые носят неинвентарный характер, оцениваются по фактической себестоимости указанных работ.

Остаточную стоимость получают путем вычитания из первоначальной или восстановительной стоимости начисленной амортизации (износа).

Организация синтетического и аналитического учета основных средств в сельскохозяйственных и других организациях АПК строится в соответствии с требованиями Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 и Методическими указаниями по бухгалтерскому учету основных средств от 13.10.03 г. № 91н с учетом отраслевых особенностей [1].

К особенностям учета основных средств в сельскохозяйственных организациях, определяемых спецификой хозяйственной деятельности в отрасли сельского хозяйства, относится наличие особенностей:

в первичной учетной документации основных средств, в организации синтетического и аналитического учета, корреспонденции счетов, бухгалтерских регистрах;

в начислении и учете амортизации по ряду объектов основных средств, в учете земельных участков, имеющих денежную оценку и не имеющих таковой, учете орошаемых и осушенных земель;

в составе основных средств капитальных затрат по коренному улучшению земель и порядке их учета, в учете арендованных земель и сданных в аренду, учете земельных угодий, разделенных по паям (долям) между работниками сельскохозяйственных организаций и другими пользователями;

в учете основных средств и продуктивного скота, приобретенного на лизинговой основе, учете основных средств, находящихся на консервации, учете выбытия отдельных видов основных средств;

в учете ремонта отдельных объектов основных средств, учете выбытия основных средств;

в учете основных средств при формировании основного стада за счет выращивания собственного молодняка и приобретения взрослых животных со стороны;

в учете садов, виноградников, многолетних насаждений, полезащитных лесных полос, других видов насаждений;

в учете животных на выращивании и откорме, выбракованных из основного стада, и другие [10].

Синтетический учет основных средств ведут на активном балансовом счете 01 "Основные средства". Этот счет предназначен для обобщения информации и наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении, залоге.

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утверждена приказом Минфина РФ 31.10.2000 г. № 94н) основные средства принимаются к бухгалтерскому учету на счете 01 "Основные средства" по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 "Основные средства" в соответствующей доле.

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражаются по дебету счета 01 "Основные средства" в корреспонденции со счетом 08 "Вложения во внеоборотные активы".

Изменение первоначальной стоимости при переоценке соответствующих объектов отражается по счету 01 "Основные средства" в корреспонденции со счетом 83 "Добавочный капитал".

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 Основные средства" может открываться субсчет "Выбытие основных средств". В дебет этого субсчета переносится стоимость выбывающего объект, а в кредит — сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 "Основные средства" на счет 91 "Прочие доходы и расходы".

Аналитический учет по счету 01 "Основные средства" ведут на инвентарных карточках по отдельным инвентарным объектам или группам основных средств и местам их нахождения в соответствии с классификацией, принятой постановлением Госкомстандарта России от 26 декабря 1994 г. №359. При этом построение аналитического учета должно обеспечивать получениеданных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.)[25].

Порядок отражения на счетах операций по учету движения основных средств приведен в таблице.

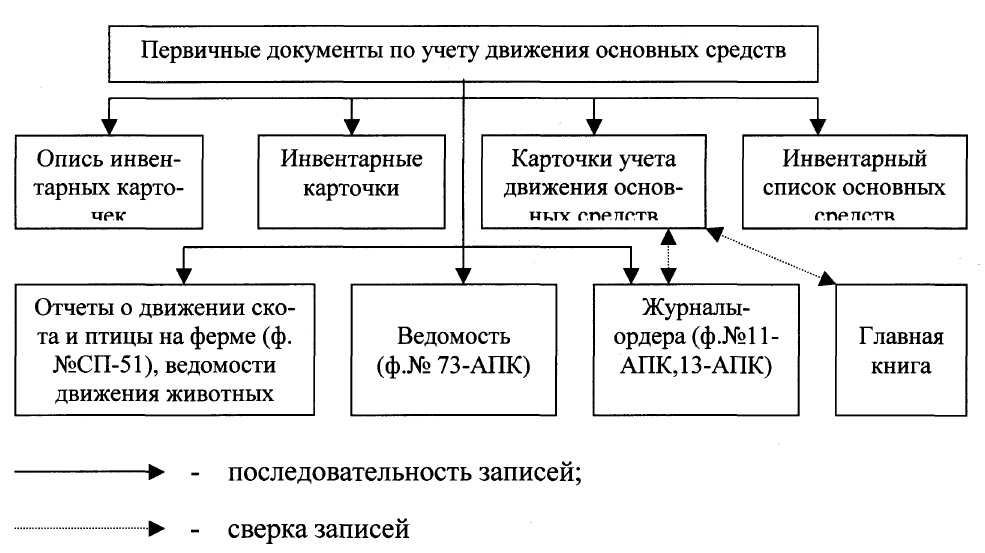

Аналитический учет основных средств ведут в инвентарных карточках (1ф №ОС-6) и карточках учета движения основных средств (ф № ОС-8). Заполненные карточки регистрируются в описях (ф. № ОС-7); все они хранятся в картотеке.

Таблица 1.1 - Корреспонденция счетов по учету движения основных средств

|

Номер операции |

Содержание операции |

Корреспонден-ция счетов |

|

|

дебет |

кредит |

||

|

01 |

Оприходование приобретенных за плату машин и оборудования, не требующих монтажа |

01 |

08 |

|

02 |

Оприходование законченных строительством объектов основных средств (построенных хозяйственным или подрядным способом) |

01 |

ЛО |

|

03 |

Перевод молодняка животных, выращенных в своем хозяйстве, в основное стадо и их оприходование |

08 01 |

11 08 |

|

04 |

Оприходование покупного взрослого продуктивного и рабочего скота основного стада |

08 01 |

60,76 08 |

|

05 |

Оприходование молодых многолетних насаждений и ежегодных затрат по их выращиванию |

01 |

08 |

|

06 |

Принятие в эксплуатацию многолетних насаждений (садов, лесозащитных полос и т.п.) |

01 |

01 |

|

07 |

Оприходование приобретенных в собственность земельных участков и объектов природопользования |

01 |

08 |

|

08 |

Оприходование затрат по переоборудованию, достройке и т.п. действующих зданий и сооружений (на сумму фактических затрат) |

01 |

08 |

|

09 |

Оприходование затрат по законченным работам неинвентарного характера |

01 |

08 |

|

10 |

Перевод объектов основных средств, приобретенных для предоставления за плату во временное пользование (временное владение и пользование), в состав основных средств |

01 01 |

08 03 |

|

11 |

Оприходование приобретенных инвентаря и хозяйственных принадлежностей |

01 |

08 |

|

12 |

Оприходование основных средств, полученных по лизингу и в аренду (с баланса на баланс) |

01 |

08 |

|

13 |

Ввод в эксплуатацию временных (нетитульных) зданий и сооружений |

01 |

089 |

|

14 |

Принятие к бухгалтерскому учету затрат по коренному улучшению земель |

01 |

08 |

|

15 |

Принятие к учету основных средств, внесенных учредителями в счет их вкладов в уставный капитал организации |

08 01 |

75 08 |

|

16 |

Оприходование объектов основных средств, возвращенных по окончании срока действия договора доверительного управления имуществом |

01 |

79 |

|

17 |

Оприходование объектов основных средств согласно договору простого товарищества (участником, ведущим общие дела) |

01 |

80 |

|

18 |

Переоценка (дооценка) стоимости основных средств |

01 08 |

83 83 |

|

19 |

Оприходование неучтенных основных средств, выявленных при инвентаризации |

01 |

91 |

|

20 |

Оприходование объектов основных средств, полученных от других организаций и лиц безвозмездно |

08 01 |

98 08 |

|

21 |

Передача основных средств одним материально ответственным лицом другому (по балансовой стоимости) |

01 |

01 |

|

22 |

Выбытие основных средств организации (первоначальная стоимость) |

01/выб |

01 |

|

23 |

Списание суммы амортизации по выбывшим основным средствам |

02 |

01/выб |

|

24 |

Отражение остаточной стоимости выбывших основных средств (при их продаже, передаче безвозмездно и др.) |

91 |

01/выб |

|

25 |

Выбраковка скота основного стада и постановка его на откорм (по учетной стоимости) |

11 |

01 |

|

26 |

Забой выбракованного скота основного стада и постановка его на откорм (по учетной стоимости) |

11 |

01 |

|

27 |

Забой выбракованного скота основного стада без постановки на откорм |

01/выб 20/3 |

01 01/выб |

|

28 |

Уменьшение стоимости основных средств по переоценке |

83 |

01 |

|

29 |

Выбытие объектов основных средств у участника, ведущего общие дела по договору простого товарищества |

80 |

01 |

|

30 |

Передача объектов основных средств в рамках группы взаимосвязанных организаций |

76 |

01 |

|

31 |

Передача основных средств подразделениям, выделенным на отдельный баланс; передача основных средств доверительному управляющему |

79 |

01 |

|

32 |

Отражение стоимости недостающих или испорченных основных средств (зданий, сооружений, рабочего и продуктивного скота и др.) |

94 |

01/выб |

|

33 |

Отражение стоимости (остаточной или первоначальной) основ-ных средств, выбывающих или недостающих (испорченных) в связи с чрезвычайными обстоятельствами (стихийными бедствиями - пожарами, наводнениями и др.) |

99 |

01/выб |

Учет движения основных средств (при типовой журнально-ордерной форме учета) предусмотрен в журнале-ордере № 13-АПК вместе со счетами учета выбытия основных средств и прочих доходов и расходов. Такой порядок оказался для сельскохозяйственных организаций неприемлемым, так как в сельском хозяйстве значительную часть операций по выбытию животных и материальных ценностей составляют операции по их продаже. Поэтому эти счета были включены в журнал-ордер № 11-АПК, где сосредоточены все счета, связанные с операциями по продаже.

В регистрах журнально-ордерной формы учета для агропромышленных организаций, в том числе сельского хозяйства движение основных средств ведется в журнале-ордере № 13-АПК где для счета учета основных средств выделен специальный раздел. В этом разделе ведут записи по кредиту счета учета основных средств в корреспонденции с дебетуемыми счетами. По всем видам основных средств, за исключением животных, записи ведут индивидуально по каждой операции движения основных средств непосредственно на основании соответствующих первичных документов без их группировки. Операции по движению животных учитываемых на счете учета основных средств, ввиду их массовости в журнал-ордер № 13-АПК записывают после их группировки в соответствующих промежуточных регистрах. Ежемесячно фермы представляют в бухгалтерию отчет о движении скота и птицы на ферме (ф. № СП-51), где движение взрослых животных, учитываемых на счете учета основных средств, выделяется в особый раздел.

На основании данных отчетов бухгалтерия составляет сводные ведомости движения животных по однородным группам, которых в хозяйстве может быть несколько. В данной ведомости движение животных, учитываемых по счету учета основных средств также отражается отдельным разделом. Указанные ведомости сводятся в целом по хозяйству по всем группам животных в ведомости аналитического учета животных (ф. № 73-АПК), где животные основного стада, учитываемые по счету учета основных средств отражаются в отдельном разделе. Итоги соответствующих разделов кредитовой части ведомости № 73-АПК в части животных на выращивании и откорме записывают в журнал-ордер №11-АПК а из раздела по учету основных средств - в журнал-ордер № 13-АПК в раздел 1 по учету движения основных средств. Предварительно данные ведомости по дебетовым и кредитовым оборотам сверяются с другими регистрами по корреспондирующим счетам.

Регистром учета объектов основных средств по месту их эксплуатации (нахождению) и материально ответственным лицам является инвентарный список (ф. № ОС-9). Учет ведут по классификационным группам основных средств (здания, сооружения, машины и т.д.) с указанием места их эксплуатации. В начале года записи делают на основании инвентаризационных описей и инвентарных карточек, а в дальнейшем — по документам на поступление и выбытие, для чего предусмотрены отдельные графы. В инвентарном списке должны содержаться точные сведения, характеризующие каждый объект: инвентарный номер и дата открытия инвентарной карточки, сведения о выбытии (перемещении) объекта и др.

Документооборот по учету движения основных средств при журнально-ордерной форме представлен схемой 1.

При автоматизации бухгалтерского учета в организациях составляют машинограммы: движения основных средств по объектам; движения основных средств по группам; оборотную ведомость движения основных средств по подразделениям; ведомость арендованных и полученных по лизингу основных средств и др. по необходимости.

Схема 1. Документооборот по учету движения основных средств

Важнейшим средством производства на сельскохозяйственных предприятиях является земля. Для учета земель в хозяйствах ведется Земельная кадастровая книга, которая имеет четыре раздела. В первом разделе указаны общая площадь земель и основание на право пользования землей (государственный акт, решение соответствующей администрации), во втором — состав земли по видам угодий. В третьем разделе сельскохозяйственные угодья характеризуются по качеству почв, в четвертом показаны приусадебные участки [2].

Начисление амортизации по объектам основных средств в сельском хозяйстве производится в соответствии с Положением по бухгалтерскому учету "Учет основных средств", ПБУ 6/01, утвержденным Приказом Минфина Российской Федерации от 30.03.2001 N 26н. В сельском хозяйстве может использоваться любой из четырех рекомендуемых способов начисления амортизационных отчислений:

а) линейный способ;

б) способ уменьшаемого остатка;

в) способ списания стоимости по сумме чисел лет срока полезного использования;

г) способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу, и предусматривается в учетной политике организации [2].

В связи с сезонностью сельскохозяйственного производства имеются существенные особенности в порядке:

начисления амортизации;

отнесения начисленной амортизации на объекты учета затрат основного производства (особенно в растениеводстве);

отражения сумм амортизации в регистрах бухгалтерского учета.

Начисление амортизации основных средств производится до полного погашения стоимости объекта либо списания этого объекта с баланса вследствие его выбытия или по другой причине [10].

Годовая сумма амортизационных отчислений в сельскохозяйственных организациях определяется:

- при линейном способе — исходя из первоначальной стоимости (или текущей стоимости в случае переоценки) и нормы амортизации, исчисленной исходя из срока полезного использования данного объекта;

- при способе уменьшаемого остатка — исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством РФ;

- при способе списания стоимости по сумме чисел лет — исходя из первоначальной стоимости объекта (или текущей стоимости в случае переоценки) и соотношения, в числителе которого — число лет, остающихся до конца срока его полезного использования, а в знаменателе — сумма чисел лет полного срока полезного использования;

- при способе списания стоимости пропорционально объему продукции (работ) — исходя из первоначальной стоимости объекта основных средств и соотношения объема выпущенной продукции (выполненных работ) в отчетном периоде к предполагаемому объему продукции (работ) за весь срок полезного использования объекта.

Срок полезного использования объекта основных средств определяется организацией при его принятии к учету на основании:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий, влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования данного объекта (например, срок аренды).

В отличие от ПБУ 6/01 (п. 18), допускающего четыре способа начисления амортизации, рассмотренные выше, главой 25 НК РФ (ст. 259) предусмотрено только два метода начисления амортизации: линейный и нелинейный.

Для начисления амортизации объекты основных средств распределяются по 10 амортизационным группам: со сроком полезного использования от 1 года до 2 лет включительно; свыше 2 до 3 лет включительно; свыше 3 до 5; свыше 5 до 7; свыше 7 до 10; свыше 10 до 15; свыше 15 до 20; свыше 20 до 25; свыше 25 до 30; свыше 30 лет.

Классификация основных средств, включаемых в амортизационные группы, утверждена постановлением Правительства РФ от 01.01.2002г. № 1.

Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается организацией в соответствии с техническими условиями и рекомендациями организаций-изготовителей [7].

Организация применяет линейный метод начисления амортизации для объектов основных средств 8—10-й групп (срок полезного использования свыше 20 лет) независимо от срока их ввода в эксплуатацию. По остальным основным средствам организация вправе применять линейный или нелинейный метод.

Поскольку для целей налогообложения предусмотрен только линейный метод начисления амортизации, то многие организации, в том числе сельскохозяйственные, используют только этот метод.

Пунктом 10 ст. 259 НК РФ допускается начисление амортизации по нормам ниже установленных НК РФ по решению руководителя организации, которое должно быть закреплено в учетной политике для целей налогообложения. Использование пониженных норм амортизации допускается только с начала налогового периода (календарного года) и в течение всего налогового периода. В то же время при реализации объекта, по которому снижены нормы амортизации, перерасчет налоговой базы (облагаемая прибыль) в сторону снижения не производится.

Организация, приобретающая объекты основных средств, бывшие в употреблении, вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества у предыдущих собственников.

Суммы амортизации по объектам основных средств отражаются в бухгалтерском учете на счете 02 "Амортизация основных средств".

При выбытии (продаже, списании, частичной ликвидации, передаче безвозмездно и др.) объектов основных средств сумма начисленной по ним амортизации списывается со счета 02 "Амортизация основных средств" (субсчет "Выбытие основных средств").

Аналогичная запись производится при списании суммы начисленной амортизации по недостающим или полностью испорченным основным средствам (табл. 1.2.)

Таблица 1.2 -Корреспонденция счетов по учету амортизации основных средств

|

Номер операции |

Содержание операции |

Корреспонденция счетов |

|

|

дебет |

кредит |

||

|

01 |

Начисление амортизации по основным средствам, используемым в основном производстве (растениеводстве, животноводстве, промышленных производствах) |

20 |

02 |

|

02 |

Начисление амортизации по основным средствам вспомогательных производств |

23 |

02 |

|

03 |

Начисление амортизации по основным средствам общепроизвод-ственного назначения |

25 |

02 |

|

04 |

Начисление амортизации по основным средствам обще-хозяйственного назначения |

26 |

02 |

|

05 |

Начисление амортизации по основным средствам обслуживающих производств и хозяйств |

29 |

02 |

|

06 |

Начисление амортизации основных средств, используемых в капи-тальном строительстве, выполняемом хозяйственным способом |

08 |

02 |

|

07 |

Отражение суммы амортизации арендованных и полученных по лизингу основных средств, перешедших в собственность арендатора (лизингополучателя) |

02 |

02 |

|

08 |

Списание накопленной амортизации по проданным, переданным безвозмездно и ликвидированным объектам основных средств |

02 |

01/выб |

|

09 |

Отражение суммы амортизационных отчислений при переходе прав собственности на лизинговое имущество к лизингополучателю |

02 |

01/выб |

|

10 |

Списание начисленной амортизации при выбытии лизингового имущества (если по условиям договора в период лизинга объект находился на балансе лизингодателя) |

02 |

03 |

|

11 |

Списание суммы амортизации объектов основных средств, переданных структурным подразделениям, выделенных на отдельный баланс |

02 |

79 |

|

12 |

Уменьшение суммы накопленной амортизации в результате сниже-ния первоначальной стоимости основных средств при их переоценке |

02 |

83 |

|

13 |

Начисление амортизации основных средств, используемых при продаже готовой продукции (например, складов для хранения продукции, оборудования для сбыта и т.п.) |

44 44 |

02 02 |

|

14 |

Начисление амортизации основных средств торгово-снабженческой деятельности |

79 |

02 |

|

15 |

Начисление амортизации по основным средствам структурного подразделения, выделенного на отдельный баланс |

83 |

02 |

|

16 |

Увеличение суммы амортизации основных средств в результате дооценки их стоимости |

||

|

17 |

Начисление амортизации объектов основных средств, переданных в текущую аренду. Начисление амортизации объектов основных средств, находящихся на консервации |

91 |

02 |

|

18 |

Начисление амортизации по основным средствам и отнесение этой суммы к расходам будущих периодов (например, к расходам по строительству летних лагерей и загонов для животных, устройству траншей и сооружений для силосования и др.) |

97 |

02 |

Для начисления амортизации в сельскохозяйственных организациях применяются специализированные ведомости и расчеты: форма № 48-АПК "Ведомость расчета амортизации и отчислений в ремонтный фонд по основным средствам", форма № 49-АПК "Ведомость начисления амортизации и отчислений в ремонтный фонд (без автотранспорта)", форма № 50-АПК "Ведомость расчета амортизации по автотранспорту и отчислений в ремонтный фонд".

Для распределения амортизации на конкретные объекты учета затрат в растениеводстве применяется "Ведомость распределения амортизации в растениеводстве" (ф. № ПО-АПК). В этой ведомости на каждую строку отводится однородная группа основных средств, по которой начисленная амортизация подлежит распределению: тракторы, почвообрабатывающие машины, машины для посева культур, машины для уборки культур и т. д. По каждой однородной группе основных средств указывается принцип распределения затрат: пропорционально эталонным гектарам, площадям обработки и т. д.

Для отнесения начисленной амортизации и других затрат, связанных с содержанием основных средств, на кредит счета учета амортизации основных средств в журнале-ордере № 10-АПК и в дебет корреспондирующих счетов применяется "Ведомость распределения амортизации, отчислений в ремонтный фонд и других распределяемых затрат" (ф. № 74-АПК). В данной ведомости каждая строка выделяется для соответствующего объекта учета затрат с промежуточными итогами по отраслям и видам деятельности; по графам отражаются распределяемые затраты. Для каждой группы затрат выделены четыре графы: в первой указывается база для распределения, во второй распределяются суммы амортизации, в третьей — отчисления в ремонтный фонд (либо нераспределенные затраты по ремонту), в четвертой — прочие затраты.

При автоматизации бухгалтерского учета в организациях ведут ведомость начисления амортизации.

Аналитический учет по счету 02 "Амортизация основных средств" ведется по отдельным инвентарным объектам. При этом построении аналитического учета должно обеспечивать возможность получения данных об амортизации основных средств, необходимых для управления организацией и составления бухгалтерской отчетности [2].

Ремонт является одной из основных форм восстановления основных средств; он подразделяется на текущий, средний и капитальный. Кроме ремонта формой восстановления основных средств является их модернизация и реконструкция.

Учет расходов на ремонт основных средств в сельскохозяйственных организациях строится в соответствии с рекомендациями типового Плана счетов, Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, Методическими указаниями по бухгалтерскому учету основных средств и отраслевыми методическими рекомендациями.

Учет расходов на ремонт основных средства в сельскохозяйственных организациях ведется на счете по учету вспомогательных производств, где для этих целей предусмотрено два субсчета: "Ремонтные мастерские" и "Ремонт зданий и сооружений".

На субсчете "Ремонтные мастерские" преимущественно ведется учет расходов на ремонт сельскохозяйственной техники: тракторов, комбайнов, сельхозмашин и т. п.

На субсчете "Ремонт зданий и сооружений" учитывают расходы по ремонту зданий и сооружений хозяйства.

По установленному порядку затраты на ремонт либо относятся непосредственно на издержки производства по направлениям выполненного ремонта (растениеводство, животноводство и т. п.), либо списываются за счет специально создаваемого резерва на ремонт по счету резерва предстоящих расходов. В этом случае ежемесячно в установленном размере делают отчисления в резерв, исходя из сметной стоимости ремонта объекта и межремонтных сроков.

После завершения ремонта фактические затраты по ремонту будут списаны в дебет счета резерва предстоящих платежей с кредита счета учета вспомогательного производства, субсчет "Ремонт зданий и сооружений". Начисление отчислений в резерв на ремонт рекомендуется делать по крупным объектам с достаточно длительной периодичностью в ремонте.

Излишне образованный в отчетном году резерв (в сравнении с фактическими расходами) сторнируется в конце отчетного года. При превышении фактических расходов над суммой образованного резерва превышение относится на издержки производства по данной статье:

Дт 96 Кт 91 "Прочие доходы и расходы" — на сумму остатка резерва, или Дт 20, 23 и др. Кт 96 — на сумму до начисленного резерва.

В случае окончания ремонтных работ в первом квартале года, следующего за отчетным, остаток резерва разрешается не списывать на увеличение прочих доходов. Это, однако, должно быть подтверждено соответствующими расчетами.

Другая возможность равномерного распределения затрат на ремонт основных средств — использование счета расходов будущих периодов. В этом случае при осуществлении ремонта затраты на него отражаются проводкой Дт 97 -"-Расходы будущих периодов" Кт 23, 60 — на сумму фактически осуществленных затрат.

Списание затрат на ремонт основных средств со счета 97 в течение отчетного периода отражается проводкой Дт 20, 23 и др. Кт 97 — на сумму расходов, относящихся к данному отчетному периоду. Как правило, эта сумма определяется как частное от деления общей суммы расходов на количество полных календарных месяцев от даты проведения ремонта до конца отчетного года.

Выбранный вариант учета расходов на ремонт основных средств должен быть закреплен в учетной политике организации [16].

Основные средства, полученные от арендодателя в текущую простую аренду, на балансовый учет арендатора не принимаются, а учитываются на забалансовом счете 001 "Арендованные основные средства". У арендодателя эти объекты основных средств также не списываются с баланса, а в учете показывается внутреннее движение на аналитических счетах к счету 01 "Основные средства".

Порядок отражения операций, связанных с арендой имущества, показан в таблице 1.3.

Таблица 1.3 - Корреспонденция счетов по операциям, связанным с арендой

|

Номер операции |

Содержание операции |

Корреспонденция счетов |

|

|

дебет |

кредет |

||

|

А. Простая текущая аренда, не являющаяся основным предметом деятельности; учет у арендодателя |

|||

|

01 02 |

Сданы в текущую аренду основные средства Начислена арендная плата за текущий период Начислена арендная плата за будущие периоды |

01 76 |

01 91 |

|

03 04 |

Начислена амортизация по основным средствам, переданным в аренду |

76 |

98 |

|

05 |

Поступление суммы арендной платы на расчетный счет арендодателя |

91 |

02 |

|

06 |

Списание доходов будущих периодов в части (на сумму) поступившей арендной платы |

51 |

78 |

|

07 |

Списание результата от арендной платы |

98 91 |

91 99 |

|

Б. То же, учет у арендатора |

|||

|

08 09 10 11 12 13 14 15 16 |

Получены в текущую простую аренду основные средства Начислена арендная плата за весь период аренды (авансом) Начислена арендная плата за текущий период Погашена задолженность по арендной плате Отражение арендной платы, ранее начисленной за данный отчетный период Затраты на ремонт арендованных средств отражаются: а) за счет арендатора б) за счет арендодателя Капитальные вложения в арендованные основные средства и принятие их к бухгалтерскому учету Стоимость капитальных вложений в арендованные основные средства, безвозмездно переданные арендодателю Возвращены арендованные основные средства |

001 97 20,23,25 26,44 76 20,23,25 26,44 20,25,26 44,91 76 08 01 01/выб 91 |

- 76 76 51 97 23,60 23,60 60 08 01 01/выб 001 |

|

В. Учет доходов и расходов у арендодателя, когда сдача объектов в аренду является обычным видом деятельности |

|||

|

7 18 19 20 21 |

Отражение расходов, связанных с передачей имущества в аренду Начислена арендная плата по очередному сроку Списаны затраты и начислен НДС, связанные со сдачей основных средств в аренду Поступление арендных платежей Отражен конечный финансовый результат от сдачи в аренду основных средств |

20 76 90 51 90 |

70,69,10 02 и др. 90 20,68 76 99 |

Для обеспечения достоверности данных бухгалтерского учета и отчетности организации обязаны проводить инвентаризацию имущества, в том числе внеоборотных активов, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка [2].

Инвентаризация основных средств может проводиться один раз в три года, библиотечных фондов — один раз в пять лет. В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

а) излишек имущества (или неучтенные объекты) приходуется по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты организации. На счетах организации эти излишки отражаются проводкой Дт 01 "Основные средства", 04 "Нематериальные активы", 07 "Оборудование к установке", 08 "Вложения во внеоборотные активы" и т.д. Кт 91 "Прочие доходы и расходы";

б) недостача имущества и его порча взыскиваются с виновных лиц. Если виновные лица не установлены или суд отказал во взыскании с них, 94 "Недостачи и потери от порчи ценностей" Кт 07 "Оборудование к установке", 01/11,04 и другие [15].

1.2 Анализ основных фондов в сельскохозяйственном производстве

Для правильной организации бухгалтерского учета основных средств и начисления амортизации, составления статистической отчетности о составе и движении, а также для анализа их использования все основные средства объединяются в однородные группы. Такая группировка называется классификацией.

В зависимости от характера использования основные средства подразделяются на средства производственного и непроизводственного назначения. К первым относятся, например, производственные здания, сооружения, рабочие машины и др. Основные средства непроизводственного назначения используются в иных сферах деятельности экономического субъекта (например, дома культуры, столовые, прачечные, детские дошкольные учреждения, дома отдыха, санатории и т. п.).

По степени использования основные средства подразделяются на находящиеся:

- в эксплуатации; в запасе;

- в стадии достройки, дооборудования, реконструкции и частичной ликвидации;

- на консервации. В зависимости от объема прав на них основные средства подразделяются:

- на принадлежащие организации на праве собственности (в том числе сданные в аренду);

- находящиеся в организации на праве оперативного управления или хозяйственного ведения;

- полученные организацией в аренду [9].

Обеспеченность сельскохозяйственных предприятий основными средствами производства и эффективность их использования - важные факторы, от которых зависят результаты хозяйственной деятельности, в частности качество, полнота и своевременность выполнения сельскохозяйственных работ, а следовательно, и объем производства продукции, ее себестоимость, финансовое состояние предприятия. В связи с этим анализ обеспеченности предприятий основными средствами и поиск резервов повышения эффективности их использования имеют большое значение.

Обобщающими показателями обеспеченности хозяйства основными производственными фондами являются фондообеспеченность (Фоб), энергообеспечебность (ЭО), фондовооруженность (ФВ) и энерговооруженность (ЭВ) труда:

Фоб=ОПФ/S*100;

ФВ=OПФ/ЧР;

ЭO=G/S*100;

ЭB=G/ЧP,

где ОПФ - основные производственные фонды;

S - площадь сельскохозяйственных угодий;

ЧР - среднегодовая численность работников;

G - энергетическая мощность предприятия кВт.

Изучение динамики данных показателей и межхозяйственный сравнительный анализ их уровня позволит оценить степень обеспеченности предприятия основными средствами производства.

Обеспеченность хозяйства отдельными видами машин, оборудования, зданий, сооружений устанавливается сравнением фактического их наличия с плановой потребностью. Анализируются и относительные показатели: площадь посевов зерновых культур на 1 зерноуборочный комбайн, площадь посева картофеля на 1 картофелеуборочный комбайн, площадь сельскохозяйственных угодий на 1 трактор и т.д. Эти показатели нужно сравнивать с нормативными, в динамике и с данными других хозяйств, средними по региону.

В процессе анализа необходимо изучить структуру основных средств и дать оценку произошедшим изменениям. Желательно, чтобы при этом увеличивалась доля активной их части, в том числе рабочих машин, оборудования, продуктивного скота.

Важное значение имеет анализ движения и технического состояния основных средств. Для этого рассчитываются следующие показатели:

• коэффициент обновления (К обн), характеризует долю новых основных средств в общей их стоимости на конец года:

Срок обновления основных фондов (Т обн):

Коэффициент выбытия (Кв):

Коэффициент прироста (Кпр):

Коэффициент износа (Кизн):

Коэффициент технической годности (Кг):

Для характеристики возрастного состава и морального износа основные средства группируются по продолжительности эксплуатации (до 5, 5-10, 10-20 и более20 лет), и по каждому виду основных средств рассчитывается средний срок службы.

Изучается также выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту основных средств.

Определив обеспеченность хозяйства основными средствами и их техническое состояние, необходимо проанализировать эффективность и интенсивность их использования.

Для обобщающей характеристики эффективности использования основных средств анализируют показатель фондорентабельности (Rопф):

Об уровне интенсивности использования основных производственных фондов можно судить по величине следующих показателей:

Фондоемкость (Фе):

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, производятся межхозяйственные сравнения. После этого изучают факторы изменения их величины [23].

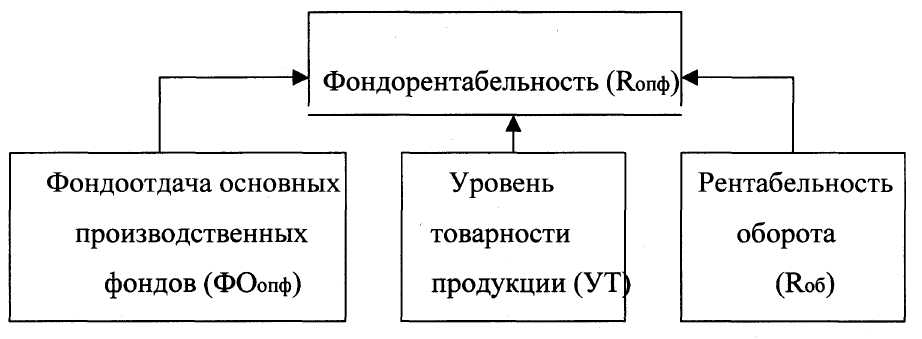

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от уровня товарности и рентабельности продукции (Схема 2.)

Схема 2. Зависимость фондорентабельности от фондоотдачи, уровня товарности и рентабельности продукции

Взаимосвязь этих показателей можно представить следующим уравнением:

Rопф=ФОопф*УТ*Rоб.

Для расчета влияния данных факторов можно использовать способ абсолютных разниц.

Изменение фондорентабельности происходит за счет:

•фондоотдачи основных производственных фондов

ΔRопф=ΔФОопф*УТо*Rобо;

•доли реализованной продукции в общем ее выпуске32

ΔRопф=ФОопф1*ΔУТо*Rобо;

•рентабельности оборота

ΔRопф=ФОопф1*УТ1*ΔRоб.

Изменение фондоотдачи происходит за счет факторов первого и второго порядка.

Факторы первого порядка - это объем валовой продукции (прибыли), и среднегодовая стоимость основных производственных фондов. Если объем валовой продукции увеличивается в большей степени, чем величина основных фондов, то фондоотдача будет расти, и наоборот. Поэтому важно установить, в каком соотношении находятся эти показатели на анализируемом предприятии и как в связи с этим изменяется фондоотдача. Расчет их влияния можно произвести способом цепной подстановки:

ФОо=ВПо/ОПФо;

ФОусл=ВП1/ОПФо;

ФО1=ВП1/ОПФ1,

ΔФОобщ=ФО1-ФОо,

в том числе ΔФОвп=ФОусл-ФОо;

ΔФОопф=ФО1-ФОусл.

Изучая факторы второго порядка изменения фондоотдачи, нужно учитывать, что первостепенную роль в повышении ее уровня в сельском хозяйстве играет степень использования земельного фонда, рост урожайности сельскохозяйственных культур на основе повышения плодородия почвы. Исследования показывают, что у хозяйств, имеющих более высокое качество земель, более высокий уровень фондоотдачи. Следовательно, одним из резервов увеличения фондоотдачи в сельском хозяйстве является повышение плодородия земель и их рациональное использование.

Важнейший фактор повышения фондоотдачи - это обеспечение оптимальной структуры основных производственных фондов и в первую очередь фондов растениеводства и животноводства.

Эффективность использования основных производственных фондов можно существенно повысить за счет достижения оптимальных пропорций между силовыми и рабочими машинами. При недостатке рабочих машин силовые машины используются неполно, что отражается на уровне фондоотдачи.

Фондоотдача во многом зависит от сложившихся пропорций между основными и материальными оборотными средствами. При оптимальном обеспечении средств труда предметами труда более интенсивно используются первые, и наоборот - при недостатке удобрений, кормов, семян снижается эффективность использования основных средств.

Эффективность использования основных средств производства во многом зависит от их технического состояния. Степени обновления и износа. Высокая степень износа, плохое техническое состояние приводят к снижению фондоотдачи. И наоборот, своевременное обновление основных средств путем приобретения, строительства новых и ремонта старых объектов содействует более производственному их использованию. Поэтому при анализе причин изменения фондоотдачи необходимо учитывать влияние и этого фактора.

Улучшению использования основных средств способствуют рациональная организация труда в земледелии и животноводстве, повышение материальной и моральной заинтересованности работников в повышении фондоотдачи.

Таким образом, рост эффективности использования основных производственных фондов очень тесно связан с использованием земельных, трудовых, материальных и финансовых ресурсов и возможен только при достижении их оптимальных пропорций. Поэтому важно не просто наращивать производственные мощности, а прежде всего добиваться пропорциональности их состава.

Резервы повышения фондоотдачи подсчитываются следующим образом:

где ВП - фактический объем валовой продукции;

Р↑ВП - резерв увеличения валовой продукции; 0ПФ1 - фактическая среднегодовая сумма основных производственных фондов; Р↓ОПФ - резерв сокращения фондов за счет реализации, сдачи в аренду, консервации и списания;

ОПФд- дополнительная сумма основных фондов, которая понадобится для освоения резервов увеличения производства продукции.

Для определения резервов роста фондорентабельности необходимо умножить прирост фондоотдачи на фактический уровень товарности продукции и на фактический уровень рентабельности оборота в отчетном периоде:

По итогам анализа разрабатывают конкретные рекомендации относительно освоения выявленных резервов и осуществляют контроль за их проведением [24].

1.3 Особенности управления основными фондами в сельскохозяйственном производстве

Размер и структура основных средств определяется многими условиями, главным из которых являются уровень развития отраслей растениеводства и животноводства, специализация сельскохозяйственного производства.

Наибольшую долю в структуре основных фондов сельскохозяйственных предприятий составляют здания, затем сооружения, машины и оборудование. Их пропорции значительно колеблются по отдельным предприятиям, экономическим районам и зонам, что обусловлено различными условиями и характером сельскохозяйственного производства.

На предприятиях, где развито молочное скотоводство, доля зданий составляет более 50% основных фондов. На предприятиях, где ведущая роль принадлежит отраслям растениеводства, доля машин и оборудования - около 20%, что в два раза и более превышает значение этого показателя на скотоводческих предприятиях.

Это необходимо учитывать при формировании и анализе основных средств производства.

Расширенное воспроизводство предполагает непрерывное возобновление и совершенствование основных средств предприятий.

В процессе производства все средства труда изнашиваются и по частям переносят стоимость на вновь созданную продукцию, снижают первоначальные технико-экономические показатели и определенного срока службы выходят из строя. Происходит материальный, физический износ средств производства. Физический износ рассматривается двояко. С одной стороны, он возникает в результате работы, с другой - из-за неупотребления, под воздействием физико-химических и природных факторов. Износ первого рода в большей или меньшей мере прямо пропорционален уровню потребления машины, износ второго - до известной степени обратно пропорционален этому уровню.

Следовательно, износ машин и оборудования значительно возрастает с увеличением интенсивности использования, повышением загрузки в течение рабочего дня и в среднем за год, а также в результате неудовлетворительного хранения, когда под воздействием природных факторов они подвергаются коррозии, ржавеют, что оказывает отрицательное влияние на их техническое состояние. То же относится и ко многим другим видам основных средств производства.

Чтобы избежать преждевременного износа машин и продлить срок их высокопроизводительной и эффективной работы, надо строго соблюдать график и в полном объеме выполнять правила технического обслуживания тракторов, комбайнов и других механических средств труда, уделять внимание улучшению хранения машин и оборудования (строительству хороших полевых станов, машинных дворов, площадок с твердым покрытием, тщательной подготовке парка к весенне-летнему и осенне-зимнему хранению).

Наряду с физическим основные средства подвержены моральному износу, который выражается в снижении эффективности и обесценении средств труда. В таком случае основные средства преждевременно, то есть ранее установленного для них срока службы, исключаются из процесса производства.

В результате морального износа техники предприятия несут материальный ущерб, имеют большие непроизводительные расходы, что снижает эффективность производства. Для сокращения отрицательного действия морального износа экономически целесообразно широкое внедрение комбинированных машин, выполняющих за один проход два-три и более вида работ [26].

Важное значение имеет увеличение выпуска универсальной техники, позволяющей расширить границы применения как с точки зрения полной загрузки в разные периоды года, так и выполнения наибольшего объема работ в расчете на одну машину в год. Многие сельскохозяйственные орудия еще недостаточно унифицированы. В течение года они заняты 10-30 дней, на изготовление же и ремонт их требуется большое количество металла, труда и материально-денежных средств. Это отрицательно влияет на эффективность применения и темпы воспроизводства механических средств труда.

Неполное использование средств производства удорожает себестоимость работ, приводит к преждевременному моральному старению машин, сдерживает технический прогресс. В повышении интенсивности применения техники большое значение имеет работа тракторных и комбайновых агрегатах на повышенных скоростях. Производительность в таком случае возрастает в 1,3-1,5 раза. Значительно снижаются затраты труда и материально-денежных затрат на единицу работ.

Амортизационный фонд - это основа простого воспроизводства выбывших средств. Он в известной мере служит дополнительным источником формирования и может использоваться для расширенного воспроизводства основных средств. Это обусловлено главным образом снижением стоимости их воспроизводства в результате роста производительности труда в соответствующих отраслях промышленности, а также значительным разрывом во времени между началом возобновления средств труда в натуральной форме и их возмещением по стоимости.

Нормы амортизационных отчислений предусматриваются только для полного восстановления основных средств. Ремонт основных средств производится за счет средств фонда, создаваемого на предприятиях по нормативам затрат с включением их в себестоимость продукции, работ, услуг.

Средства указанного фонда находятся в распоряжении предприятия и используются по целевому назначению. Неиспользованные остатки фонда переходят на следующий год и изъятию не подлежат.

Основными источниками расширенного воспроизводства на предприятиях являются отчисления от прибыли, денежные поступления от ликвидации основных средств, краткосрочные и долгосрочные кредиты.

Чтобы повысить уровень и эффективность использования основных средств, необходимо не только улучшать их состав, но и повышать эффективность всех отраслей сельскохозяйственного производства. Большое значение имеет повышение эффективности оборотных средств, которые занимают наибольшую долю в себестоимости сельскохозяйственной продукции.

Опыт показывает, что эффективное использование техники имеет огромное экономическое значение. Высокая ее производительность при прочих равных условиях сокращает сроки проведения сельскохозяйственных работ, снижает затраты на их единицу. Это способствует повышению урожайности культур и эффективности производства в целом.

Важными факторами повышения эффективности использования техники являются: сокращение простоев машин, правильное комплектование машинно-тракторных агрегатов, лучшее использование времени и смены рабочего дня.

На сельскохозяйственных предприятиях выполняется большой объем строительных работ, поэтому исключительное значение имеют максимальный учет фактора времени, ускорение ввода в действие новых объектов, снижение их стоимости.

В повышении эффективности строительства большую роль играют использование местных материалов, расширение воспроизводства и применение сборных конструкций, укрепление материально-технической базы, использование стимулирующих методов организации и оплаты труда и т.д.

Необходимо стремиться к тому, чтобы новые помещения полностью отвечали требованиям научно-технического прогресса, позволяли осуществлять комплексную механизацию процессов труда, внедрять прогрессивные технологию и научную организацию производства.

Масштабы строительства зданий и сооружений необходимых для хранения продукции растениеводства, устанавливают с учетом ее количества и вместимости отдельных производственных объектов. Объем строительства зданий и сооружений в животноводстве рассчитывают, исходя из имеющегося поголовья скота и вместимости отдельных производственных объектов. При этом принимают во внимание, как действующие помещения, так и те, которые за тот или иной период будут списаны с баланса хозяйства в результате полной амортизации.

Большую роль в условиях недостатка техники играют кооперирование и прокат. При этом кооперация может развиваться как внутри предприятия, так и между сельскохозяйственными предприятиями. На этой основе, а также на основе проката используется особо мощная, высокопроизводительная дорогостоящая специализированная техника.

На межхозяйственной основе и со значительным эффектом работают зерноуборочные комбайны в форме передвижных механизированных колонн, а на самом предприятии - вахтовым методом.

При росте цен на сельскохозяйственную технику и, как следствие, малых объемах ее приобретения сельскохозяйственными товаропроизводителями следует ожидать увеличения сроков службы машин, старения машинно-тракторного парка.

С ростом цен на новую технику повышается значимость для сельскохозяйственного производства рынка подержанных машин. В условиях ограниченных материально-технических ресурсов он позволит в кратчайшие сроки обеспечить техническими средствами производства сельскохозяйственные организации. В результате возрастут сроки службы сельскохозяйственной техники, а промышленность получит дополнительный экономический регулятор, обеспечивающий высокое качество новой техники за счет конкуренции при наполнении рынка подержанными машинами [28].

2. Оценка хозяйственно-финансовой деятельности СПК "Катынь"

2.1 Оценка производственной деятельности СПК "Катынь"

Результаты работы сельскохозяйственных предприятий существенно зависят от условий производства. Поэтому экономический анализ начнем с изучения природно-экономических условий предприятия, его размеров, производственного направления, уровня интенсификации производства, его эффективности, финансового состояния и т.д. Только с учетом конкретных условий можно объективно оценить результаты деятельности предприятия и наметить пути его дальнейшего развития.

Землепользование СПК "Катынь" расположено в западной части Смоленского района. Центральная усадьба находится на расстоянии 23 км от областного центра – г. Смоленска.

Хозяйство связано с областным центром железной дорогой, а также дорогой с асфальтовым покрытием. Дорожная сеть внутри предприятия в удовлетворительном состоянии.

Землепользование хозяйства состоит из одного земельного массива вытянутой формы. Протяженность с севера на юг - 15,8 км, с запада на восток -11,3 км.

Пунктами реализации продукции являются АО "Смолмясо", ОАО СМК "Роса" - г. Смоленск, АО "Починоклен" - г. Починок, ИЧП "Брынцалов" - п. Монастырщина.

Территория хозяйства относится ко II агрономическому району и характеризуется следующими агрономическими показателями: среднегодовая температура воздуха +4° С; среднегодовое количество осадков 600-625 мм; безморозный период составляет 129 дней; начало снеготаяния с 17-18 марта по 6-7 апреля; продолжительность вегетационного периода 141 день; количество осадков за вегетационный период - 345 мм.

Хозяйство находится в полосе благоприятного сочетания тепла и влаги. Отрицательными факторами климата является частая переменная погоды, длительные зимние оттепели, дожди летом в период сенокошения и уборочных работ. В целом климат благоприятен для возделывания в хозяйстве зерновых, зернобобовых, картофеля и других сельскохозяйственных культур.

Центральная часть землепользования имеет холмистый, сильно пересеченный рельеф. Южная часть представляет собой полого-волнистую равнину, пересеченную очень глубокими оврагами.

Древесно-кустарниковая растительность представлена еловыми, сосновыми, березовыми, ольховыми и другими видами. Низменные и болотные луга представлены влаголюбивой растительностью.

Почвенный покров хозяйства представлен древесно-подзолистыми почвами различной степени оподзоленности. Механический состав почвы супесчаный и легкосуглинистый.

Хозяйство "Катынь" по своей организационной структуре является Сельскохозяйственным производственным кооперативом. Основным документом, регламентирующим деятельность данного хозяйства, является Устав Производственного сельскохозяйственного кооператива.

Рассмотрим основные показатели, характеризующие размеры предприятия.

Наиболее распространенными показателями, характеризующими размеры предприятия, являются: валовая и товарная продукция, площадь земель сельскохозяйственного пользования, поголовье скота, численность работников, стоимость основных производственных фондов.

Из таблицы 2.1 видно, что за изучаемый период стоимость валовой сельскохозяйственной продукции увеличилась на 10678 тыс. руб. (26,28%), это увеличение обусловлено повышением выпуска продукции в растениеводстве и животноводстве. Так, производство молока увеличилось на 33,30%, зерна - на 4,62%, соломы льна-долгунца и тресты соответственно на 1,75% и 27,22%, картофеля - на 250%.

Таблица 2.1-Размер сельскохозяйственного производства

|

Показатели |

2004 г. |

2005 г. |

2006 г. |

2006 г. к 2004г. |

|

1. Стоимость валовой с.х. продукции |

40626 |

46390 |

51304 |

126,28 |

|

в текущих ценах, тыс. руб. |

||||

|

2.Товарная сельскохозяйственная |

26085 |

33996 |

42064 |

161,26 |

|

продукция в фактических ценах реа- |

||||

|

лизации, тыс. руб. |

||||

|

3.Среднегодовая стоимость ос- |

122034 |

125474 |

127329 |

104,34 |

|

новных производственных средств |

||||

|

сельскохозяйственного назначения, |

||||

|

тыс. руб. |

||||

|

4.Среднегодовая численность ра- |

338 |

344 |

364 |

107,69 |

|

ботников в сельскохозяйственном |

||||

|

производстве, чел. |

||||

|

5.Площадь сельскохозяйствен- |

4862 |

5202 |

5202 |

106,99 |

|

ных угодий - всего, га |

||||

|

- в т.ч. пашни |

4029 |

4369 |

4369 |

108,44 |

|

6.Поголовье животных на конец |

||||

|

года, гол: |

||||

|

- КРС - всего, |

3519 |

3503 |

3617 |

102,78 |

|

*в т.ч коров молочного направления- |

1010 |

1016 |

1020 |

100,99 |

|

- Свиньи - всего |

516 |

273 |

422 |

81,78 |

|

7.Произведено, ц. |

||||

|

молока |

31321 |

36477 |

41752 |

133,30 |

|

-прирост КРС |

4605 |

4267 |

3985 |

86,54 |

|

-прирост свиней |

522 |

251 |

214 |

41,00 |

|

-зерна |

41292 |

35295 |

43198 |

104,62 |

|

-картофеля |

800 |

1600 |

2800 |

350,00 |

|

семена льна-долгунца |

200 |

50 |

195 |

97,50 |

|

-солома льна-долгунца |

456 |

609 |

920 |

201,75 |

|

льнотреста |

360 |

555 |

818 |

227,22 |

Поголовье КРС, в том числе коров молочного направления, увеличилось незначительно - на 2,78% и 0,99% соответственно. При этом возрастает стоимость основных производственных фондов сельскохозяйственного назначения и численность работников, занятых в сельскохозяйственном производстве. Следовательно, увеличение производства молока связано с повышением эффективности использования средств производства, материалов, трудовых ресурсов, грамотным ведением племенной работы. Негативным явлением является снижение прироста КРС на 13,46%. Поголовье свиней снизилось на 18,22%, прирост свиней - на 59%, это связано с изменением структуры стада: увеличением доли свиней на выращивании в общем количестве свиней на выращивании и откорме. На увеличение объема товарной продукции повлияло увеличение производства валовой продукции - на 61,26%, а также рост цен на сельхозпродукцию. Среднегодовая численность работников, занятых в основном производстве, увеличилась на 26 человек (7,69%). Среднегодовая стоимость основных производственных средств сельскохозяйственного назначения возросла на 4,34% - это свидетельствует о том, что предприятие модернизирует свою деятельность и постепенно налаживает свою материально-техническую базу. Основным экономическим показателем, характеризующим специализацию сельскохозяйственного предприятия, является структура товарной продукции и ее размер, прежде всего удельный вес продукции главной отрасли, отражающий уровень специализации. Для определения специализации СПК "Катынь" рассмотрим данные таблицы 2.2.

Таблица 2.2 -Размер и структура товарной продукции (в текущих ценах)

|

Стоимость товарной продук- |

Структура товарной продукции, % |

|||||

|

Виды продукции |

ции, тыс. руб. |

|||||

|

2004 г. |

2005 г. |

2006 г. |

2004 г. |

2005 г. |

2006 г. |

|

|

Растениеводство |

||||||

|

зерно |

269 |

834 |

2242 |

1,03 |

2,45 |

5,33 |

|

картофель |

85 |

207 |

370 |

0,33 |

0,61 |

0,88 |

|

льнотреста |

59 |

73 |

159 |

0,23 |

0,21 |

0,38 |

|

семена льна-долгунца |

- |

84 |

97 |

- |

0,25 |

0,23 |

|

- прочая продукция рас- |

||||||

|

тениеводства |

77 |

58 |

272 |

0,29 |

0,17 |

0,64 |

|

Итого по растениеводству |

490 |

1256 |

3140 |

1,88 |

3,69 |

7,46 |

|

Животноводство |

||||||

|

- КРС |

9416 |

10605 |

11580 |

36,10 |

31,19 |

27,53 |

|

свиньи |

1074 |

1051 |

778 |

4,12 |

3,09 |

1,85 |

|

молоко |

12442 |

17545 |

23029 |

47,70 |

51,61 |

54,75 |

|

- мясо КРС |

189 |

249 |

382 |

0,72 |

0,73 |

0,91 |

|

- мясо свиней |

285 |

345 |

330 |

1,09 |

1,01 |

0,78 |

|

- прочая продукция жи- |

43 " |

24 |

42 |

0,16 |

0,08 |

0,10 |

|

вотноводства |

||||||

|

Итого по животноводству |

23449 |

29819 |

36141 |

89,89 |

87,71 |

85,92 |

|

Прочая продукция |

2146 |

2921 |

2783 |

8,23 |

8,60 |

6,62 |

|

Всего по организации |

26085 |

33996 |

42064 |

100 |

100 |

100 |

Данные представленные в таблице, показывают, что животноводство является главной отраслью предприятия, оно дает более 85% товарной продукции. В нем, в свою очередь, наибольший удельный вес занимают реализация молока (в среднем 58% в объеме товарной продукции животноводства), реализация КРС в живой массе (в среднем 36% в объеме товарной продукции животноводства). Таким образом, специализацию СПК "Катынь" можно определить как молочно-мясную.

Для оценки уровня (глубины) специализации производства рассчитаем коэффициент специализации (Ксп):

где Удi - удельный вес i-ro вида товарной продукции в общем ее объеме;

п - порядковый номер отдельных видов продукции по их удельному весу в ранжированном ряду.

Ксп 2004 =0,36;

Ксп 2005 =0,36;

Kсп 2006 =0,36.

На протяжении изучаемого периода, на предприятии средний уровень специализации, не наблюдается его изменения.

Расширенное воспроизводство в сельском хозяйстве может осуществляться экстенсивным (за счет расширения посевных площадей и поголовья животных) и интенсивным путем (за счет улучшения качества обработки почвы, дополнительного вложения средств на одну и ту же площадь, повышения уровня кормления животных и др.)

Интенсификация - главное направление сельскохозяйственного производства на современном этапе. Она достигается путем внедрения достижений НТП и передового практического опыта. Постоянный рост инвестиций на развитие более современных средств производства, более квалифицированного труда в расчете на единицу земельной площади должен обеспечить основную долю прироста производства сельскохозяйственной продукции и повышения ее конкурентоспособности. Уровень интенсификации производства характеризуется размером производственных затрат, основных производственных фондов и затратами труда в расчете на единицу земельной площади. Экономическая эффективность интенсификации выражается в том, что рост продукции происходит более быстрыми темпами, чем рост затрат на ее производство. Для характеристики процесса интенсификации рассмотрим данные таблицы 2.3.

Таблица 2.3 - Уровень интенсивности и экономическая эффективность интенсификации сельскохозяйственного производства

|

Показатели |

2004 г. |

2005 г. |

2006 г. |

2006 г. в % к |

|

2004г. |

||||

|

Уровень интенсивности |

||||

|

Приходится на 100 га сельхозугодий: |

||||

|

- основных производственных фондов |

2509,95 |

2412,03 |

2447,69 |

97,52 |

|

с.-х. назначения, тыс.руб. |

||||

|

- текущих производственных затрат, |

941,73 |

1050,02 |

1105,21 |

117,36 |

|

тыс. руб. |

||||

|

- прямых затрат труда, чел ч |

16,13 |

14,28 |

14,19 |

87,97 |

|

энергетических мощностей, л.с. |

437,10 |

414,94 |

370,61 |

84,79 |

|

Эффективность интенсификации |

||||

|

Произведено валовой продукции, тыс.руб. |

||||

|

- на 100 га сельхозугодий |

835,58 |

891,77 |

986,24 |

118,03 |

|

на 100 руб. основных производст- |

33,29 |

36,97 |

40,29 |

121,03 |

|

венных фондов сельскохозяйствен- |

||||

|

ного назначения |

||||

|

на 1 чел ч прямых затрат труда |

51,82 |

62,44 |

69,52 |

134,16 |

|

Произведено товарной продукции на 100 га га сельхозугодий, тыс. руб. |

536,51 |

653,52 |

808,61 |

150,72 |

|

Получено прибыли, тыс. руб. |

||||

|

- на 100 га сельхозугодий |

51,01 |

11,38 |

187,89 |

368,34 |

|

- на 100 руб. основных производственных |

2,03 |

0,47 |

7,68 |

378,33 |

|

фондов сельскохозяйственного назначения |

||||

|

- на 1 работника |

6,93 |

1,63 |

26,35 |

380,23 |

|

Рентабельность сельскохозяйственного |

3,53 |

1,29 |

12,22 |

346,18 |

|

производства |

За анализируемый период произошло снижение основных производственных фондов (на 2,48%), прямых затрат труда (на 12,03%), энергетических мощностей (на 15,21%)приходящихся на 100 га сельхозугодий. Это связано с тем, что темп роста сельскохозяйственных угодий превышает темп роста основных производственных фондов, прямых затрат труда, энергетических мощностей. Текущие производственные затраты на 100 га сельхозугодий увеличились на 17,36%.

Производство валовой продукции на 100 га сельхозугодий увеличилось на 18,03%, на 100 руб. основных производственных фондов - на 21,03%, на 1 чел.ч прямых затрат труда - на 34,16%.

Прибыль на 100 га сельхозугодий, 100 руб. основных производственных фондов, 1 работника увеличилась более чем в 3 раза.

Рентабельность сельскохозяйственного производства возросла в 3,46 раза.

Трудовые ресурсы сельского хозяйства — это совокупность людей, обладающих способностью трудиться. Именно трудовые ресурсы — основной элемент производства и главная производственная сила.

Сопоставление наличия трудовых ресурсов в отчетном году с прошлыми годами показывает по каким отраслям, видам деятельности произошли существенные отклонения численности работников, каковы причины и что это дало хозяйству. Рассмотрим данные таблицы 2.4.

За исследуемый период оставалось неизменным число служащих, работников торговли и общественного питания, детских учреждений, работников свиноводства. Однако их удельный вес в общей структуре работников снизился за счет изменений, происходящих в других категориях работников. Так, число работников, занятых в сельскохозяйственном производстве возросло на 26 человек. Число постоянных работников увеличилось на 28 человек. Наибольший удельный вес среди постоянных рабочих принадлежит трактористам-машинистам и скотникам КРС. Однако, в течение анализируемого периода их численность снижается на 13 и 4 человека соответственно.

Таблица 2.4 - Среднегодовая численность и структура работников организации

|

Среднегодовая численность |

Структура работников, % |

|||||

|

Категории работников |

работников, чел. |

|||||

|

2004 |

2005 |

2006 |

2004 |

2005 |

2006 |

|

|

По сельскохозяйственной |

358 |

364 |

371 |

100 |

100 |

100 |

|

организации - всего |

||||||

|

в т.ч.: |

||||||

|

работники, занятые в с.-х. |

||||||

|

производстве - всего |

338 |

344 |

364 |

94,41 |

94,51 |

98,11 |

|

в т.ч.: |

||||||

|

рабочие постоянные |

303 |

зп |

331 |

84,64 |

85,44 |

89,22 |

|

из них |

||||||

|

- трактористы- |

69 |

63 |

56 |

19,27 |

17,31 |

15,09 |

|

машинисты |

||||||

|

- операторы машинного |

49 |

53 |

55 |

13,69 |

14,56 |

14,82 |

|

доения |

||||||

|

скотники КРС |

60 |

60 |

56 |

16,76 |

16,48 |

15,09 |

|

работники свиноводства |

5 |

5 |

5 |

1,40 |

1,37 |

1,35 |

|

Рабочие сезонные и временные |

2 |

- |

0,55 • |

- |

- |

|

|

Служащие |

33 |

33 |

33 |

9,22 |

9,07 |

8,89 |

|

Работники, занятые в подсобных |

13 |

13 |

- |

3,63 |

3,57 |

- |

|

промышленных предприятиях |

||||||

|

Работники торговли и об- |

3 |

3 |

3 |

0,84 |

0,82 |

0,81 |

|

щественного питания |

||||||

|

Работники детских учреждений |

4 |

4 |

4 |

1Д2 |

1,10 |

1,08 |