Формирование и оценка депозитной политики коммерческого банка

1

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

КАЗАНСКАЯ БАНКОВСКАЯ ШКОЛА (КОЛЛЕДЖ) ЦЕНТРАЛЬНОГО БАНКА РОССИЙСКОЙ ФЕДЕРАЦИИ

ДИПЛОМНАЯ РАБОТА

на тему «Формирование и оценка депозитной политики коммерческого банка»

Автор дипломной работы:

Князева Мария Вячеславовна

Группа: 54

Специальность: 080108 «Банковское дело»

Руководитель: Н.А. Сорокина

Рецензент: И.З. Осипова

К защите допущена

Зам. директора по учебной работе Ф.Г. Чистякова

Казань 2009 г

С одержание

одержание

Введение

1. Теоретические основы формирования депозитной политики коммерческих банков

1.1 Формирование депозитной политики коммерческих банков

1.2 Классификация депозитных операций коммерческих банков

2. Организация и порядок учета депозитных операций на примере ОАО «Россельхозбанк»

2.1 Характеристика деятельности ОАО "Россельхозбанк"

2.2 Работа ОАО «Россельхозбанка» по привлечению депозитных средств

2.3 Учет и контроль депозитных операций

3. Система страхования вкладов в России и пути ее совершенствования

3.1 Система страхования (гарантирования) вкладов в России и пути ее совершенствования

3.2 Развитие рынка депозитов и изменения в условиях кризиса

Заключение

Список использованной литературы

Введение

Специфика банковского учреждения как одного из видов коммерческого предприятия состоит в том, что подавляющая часть его ресурсов формируется не за счет собственных, а за счет привлеченных средств. Возможности банков в привлечении средств не безграничны и регламентированы со стороны центрального банка в любом государстве. Начиная с 1996 года, Центральный банк Российской Федерации (Банк России) отказался от прямого регулирования соотношения между размером капитала банка и объемом привлеченных средств и перешел к косвенному регулированию через ряд обязательных экономических нормативов, таких как норматив достаточности капитала, максимальный размер риска на одного кредитора, максимальный размер привлечения денежных вкладов населения и других.

Коммерческий банк имеет возможность привлекать средства предприятий, организаций, учреждений, населения и других банков в форме вкладов (депозитов) и открытия им соответствующих счетов. Привлекаемые банками средства разнообразны по составу. Главными их видами являются средства, привлеченные банками в процессе работы с клиентурой (депозиты), средства, аккумулированные путем выпуска собственных долговых обязательств (депозитные и сберегательные сертификаты).

Важнейшей составляющей всей банковской политики является политика формирования ресурсной базы. Формирование ресурсной базы в процессе осуществления банком пассивных операций исторически играло первичную и определяющую роль по отношению к его активным операциям. Основная часть банковских ресурсов, как известно, образуется в процессе проведения депозитных операций банка, от эффективной и правильной организации которых зависит, в конечном счете, устойчивость функционирования любой кредитной организации. В связи с этим вопросы наращивания ресурсного потенциала и обеспечения его стабильности посредством эффективного управления пассивами приобретают особую остроту и актуальность.

Ресурсная база кредитных организаций в период с сентября 2008 г. поддерживалась главным образом за счет средств, привлекаемых от Банка России, и бюджетных депозитов. К 01.01.2009 объем кредитов, депозитов и прочих привлеченных средств, полученных кредитными организациями от Банка России, достиг 3,4 трлн. руб., или 12% пассивов банковского сектора (на 01.01.2008 — 34,0 млрд. руб., или 0,2%, соответственно). Кроме того, временно свободные средства размещают в банках государственные корпорации. Данные меры позволили заместить средства, изымаемые клиентами (юридическими и физическими лицами). Банковский сектор даже в периоды напряженной ситуации на финансовых рынках непрерывно осуществлял платежи, включая расчеты с бюджетами всех уровней1.

Остатки средств на счетах клиентов за 2008 г. выросли на 20,4% — до 14 748,5 млрд. руб. (за 2007 г. — на 42,0%). Доля этого источника в пассивах банковского сектора на 01.01.2009 составила 52,6% (на 01.01.2008 — 60,9%). На снижение темпов прироста средств на счетах клиентов повлияла негативная динамика остатков средств как по счетам корпоративных клиентов, так и по вкладам физических лиц, прежде всего в IV квартале.

Снижение в IV квартале 2008 г. курса рубля к доллару США и евро повысило склонность населения к сбережениям в иностранной валюте: в общем объеме вкладов удельный вес валютной составляющей вырос с 12,9% на 01.01.2008 до 26,7% на 01.01.2009 (приложение 1).

Основными задачами по управлению депозитными операциями банка являются:

- не допускать наличия в банке привлеченных и заемных средств, не приносящих дохода, кроме той их части, которая обеспечивает формирование обязательных резервов;

- изыскивать необходимые кредитные ресурсы для выполнения банком соответствующих обязательств перед клиентами и развития активных операций;

- обеспечивать получение банком прибыли за счет привлечения «дешевых» ресурсов.

В связи с вышеизложенным, цель настоящего исследования проанализировать порядок формирования депозитной политики коммерческого банка на примере ОАО «Россельхозбанк».

Для достижения данной цели были определены следующие задачи:

- изучить экономическую сущность депозитов, их классификацию;

- изучить порядок формирования банком депозитной политики;

- изучить методы контроля депозитных операций;

- проанализировать систему страхования вкладов в России.

Предмет исследования - организация, учет и контроль депозитных операций в ОАО «Россельхозбанк».

Объектом исследования выступают депозитный операции Открытого Акционерного Общества "Российский сельскохозяйственный банк".

Теоретической основой для написания работы послужили нормативные и законодательные акты Банка России, труды российских ученых, материалы периодической печати, статистические данные Банка России.

1. Теоретические основы формирования депозитной политики коммерческих банков

1.1 Формирование депозитной политики коммерческих банков

В целях привлечения ресурсов для своей деятельности коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач коммерческого банка, закрепленных в уставе, получения максимальной прибыли и необходимости сохранения банковской ликвидности. Депозитная политика должна, прежде всего, отвечать следующим требованиям:

- экономическая целесообразность;

- конкурентоспособность;

- внутренняя непротиворечивость.

Под экономической целесообразностью здесь понимается рентабельность использования привлеченных ресурсов населения. Этот вопрос, разумеется, должен рассматриваться в общем контексте активно-пассивного управления. При расчете относительной эффективности привлечения депозитных ресурсов частных лиц необходимо принимать во внимание как связанные с ними издержки, в том числе – резервные отчисления, а также неопределенную степень их ликвидности, так и явные выгоды.

Система ставок по вкладам должна быть ориентирована на рыночную конъюнктуру при непременном учете складывающейся иерархии надежности сопоставимых инструментов. Так, банк, удерживающий ставки на более низком уровне, нежели близкие ему по степени надежности конкуренты, рискует потерять часть своей клиентуры.

Можно рассматривать внутреннюю непротиворечивость депозитной политики в нескольких аспектах. Это и временная структура депозитных ставок, и их дифференциация по суммам, видам вкладов в сравнении с иными сопоставимыми инструментами того же банка (сертификатами, векселями и пр.), а также по различным категориям клиентуры (например, для физических и юридических лиц).

Рассматривая депозитную политику банка как один из элементов банковской политики в целом, необходимо исходить из того, что основной целью депозитной политики является привлечение как можно большего объема денежных ресурсов по наименьшей цене. Успешная реализация этой многогранной цели депозитной политики банка предполагает решение в процессе ее формирования таких задач, как:

- содействие в процессе проведения депозитных операций получению банковской прибыли или созданию условий для получения прибыли в будущем;

- поддержание необходимого уровня банковской ликвидности;

обеспечение диверсификации субъектов депозитных операций и сочетание разных форм депозитов;

- поддержание взаимосвязи и взаимной согласованности между депозитными операциями и операциями по выдаче ссуд по суммам и срокам депозитов и кредитных вложений;

- минимизация свободных средств на депозитных счетах;

- проведение гибкой процентной политики;

- постоянное изыскание путей и средств уменьшения процентных расходов по привлеченным ресурсам;

- развитие банковских услуг и повышение качества и культуры обслуживания клиентов.

Механизм формирования депозитной политики коммерческого банка схематично представлен на рисунке 1.1. От эффективности функционирования данного механизма во многом зависит успешное выполнение целей и задач, которые ставятся банком в процессе разработки и проведения депозитной политики.

Каждый из этапов формирования депозитной политики коммерческого банка непосредственно связан с остальными и является обязательным для формирования оптимальной депозитной политики и правильной организации депозитного процесса.

Критерием качества депозитов является их стабильность. Чем больше стабильная часть депозитов, тем выше ликвидность банка, поскольку в этой части аккумулированные ресурсы не покидают банк. Увеличение стабильной части депозитов снижает потребность банка в ликвидных активах, так как предполагает возобновляемость обязательств банка.

Рис. 1.1. – Порядок формирования депозитной политики коммерческого банка

Анализ состояния различных видов депозитов, проведенный зарубежными исследователями2, показал, что наибольшей стабильностью обладают депозиты до востребования. Этот вид депозитов не зависит от уровня процентной ставки. Его принадлежность к тому или иному банку в большей мере обусловлена такими факторами, как: качество и быстрота обслуживания; надежность банка; разнообразие услуг, предлагаемых вкладчикам; близость расположения банка от клиента. Меньшей стабильностью, по данным обследования зарубежных исследователей, обладают остатки срочных и сберегательных депозитов. На их закрепленность за конкретным банком оказывает влияние уровень процентной ставки. Поэтому они подвержены миграции в случае определенных колебаний уровня депозитного процента, устанавливаемого разными банками.

Анализ сложившейся практики свидетельствует, что формирование депозитной базы любого коммерческого банка, как процесс сложный и трудоемкий, связано с большим количеством проблем как субъективного, так и объективного характера.

К субъективным проблемам относятся такие, как:

- масштабы деятельности и слабая капитальная база российских коммерческих банков;

- отсутствие заинтересованности руководства банка в привлечении средств клиентов, особенно населения, что продиктовано тактическими и стратегическими целями и задачами банка;

- недостаточный уровень и качество высшего и среднего менеджмента;

отсутствие в большинстве российских банков научно-обоснованной концепции проведения депозитной политики;

- недостатки в организации депозитного процесса: отсутствие соответствующего подразделения в банке; низкий уровень постановки маркетинговых исследований депозитного рынка; ограниченный спектр предлагаемых депозитных услуг и так далее.

Среди объективных факторов выделяются следующие:

- прямое и косвенное воздействие государства и государственных органов на коммерческие банки;

- влияние макроэкономики, воздействие мировых финансовых рынков на состояние российского денежного рынка;

- межбанковская конкуренция;

- состояние денежного и финансового рынка России.

В связи с выше изложенным нельзя не сказать о том, что процесс формирования депозитной политики тесно взаимосвязан с проведением банком процентной политики, так как депозитный процент является эффективным инструментом в области привлечения ресурсов. Во времена государственного регулирования предельные нормы процента устанавливались в законодательном порядке в соответствии со срочностью вклада, а теперь банки могут самостоятельно устанавливать конкурентоспособные процентные ставки, ориентируясь на учетную ставку Центрального банка Российской Федерации (Банка России), состояние денежного рынка и исходя из собственной депозитной политики. По отдельным видам депозитных счетов величина доходов определяется сроком вклада, суммой, спецификой функционирования счета, объемом и характером сопутствующих услуг и зависит от соблюдения клиентом условий вклада.

Уплата банком процентов по депозитам – основная часть операционных расходов. Поэтому банк, с одной стороны, не заинтересован в высоком уровне процентной ставки, а с другой – вынужден поддерживать такой уровень процентной ставки по депозитам, который был бы привлекателен для клиентов. Стараясь привлечь депозиты, особенно крупного размера и на длительный срок, коммерческие банки предлагают клиентам высокие процентные ставки, несмотря на рост процентных расходов. Однако привлечение средств населения банками не беспредельно.

Одним из направлений процентной политики коммерческого банка является расчет и анализ стоимости всех ресурсов и депозитных операций.

Для этого необходимо:

- установить приемлемый процент по вкладам (депозитам);

- изучить динамику процентной ставки по привлеченным ресурсам;

- рассчитать реальную стоимость ресурсов в условиях инфляции;

- проанализировать изменения процентного расхода по привлеченным ресурсам в общем объеме расходов банка.

Процентные ставки по вкладам устанавливают кредитные организации по соглашению с клиентами с учетом требований Гражданского кодекса Российской Федерации3. Кредитная организация не имеет права в одностороннем порядке изменять процентные ставки по депозитам и сроки действия этих договоров с клиентами, за исключением случаев, предусмотренных Федеральным законом «О банках и банковской деятельности» или договором с клиентом4. Положением Центрального банка Российской Федерации (Банка России) о порядке исчисления процентов установлено, что доход по вкладу выплачивается вкладчику в денежной форме в виде процентов, которые начисляются банком на остаток задолженности по основному долгу на начало операционного дня. При закрытии счетов клиентов банка проценты начисляются до дня фактического закрытия счета5.

При начислении процентов в расчет принимается величина процентной ставки, фактическое количество дней, на которое привлекаются средства. Для вкладчика, выбирающего банк с целью размещения средств, определяющим (при прочих равных условиях) может стать порядок расчета величины процента. Дело в том, что при исчислении его банки исходят из точного количества дней в году (365 или 366).

В случаях, когда срочный либо другой вклад (иной, чем вклад до востребования) возвращается вкладчику по его требованию до истечения срока либо до наступления обстоятельств, предусмотренных договором банковского вклада (депозита), проценты по вкладу (депозиту) выплачиваются в размере, соответствующем размеру процентов, выплачиваемых банком по вкладам "до востребования", если договором не предусмотрен иной размер процентов.

При возврате вклада банк уплачивает вкладчику проценты, начисленные в соответствии с условиями договора.

Проценты на сумму банковского вклада выплачиваются клиенту-вкладчику по его требованию по истечении каждого квартала отдельно от суммы вклада, а невостребованные в этот срок проценты увеличивают сумму вклада, на которую начисляются проценты (т.е. проценты причисляются ко вкладу). Сумма процентов, начисленная за пользование денежными средствами, находящимися на счете зачисляется на счет по истечении каждого квартала.

Банк не вправе оказывать предпочтение акционерам (участникам) банка перед другими клиентами банка, т.е. устанавливать иные условия привлечения денежных средств (более высокая процентная ставка, более частый период капитализации (причисления) процентов), которые размещаются клиентами банка на одинаковых условиях (сумма, срок и др.). При этом все юридические и физические лица (в том числе потенциальные клиенты банка) вправе получить у банка информацию о видах и условиях принимаемых банком вкладов (депозитов), об условиях действующих в настоящее время договоров вклада (депозита), банковских счетов.

Банк вправе в одностороннем порядке изменять размер процентной ставки на вклады (на денежные средства, учитываемые на соответствующем банковском счете) со сроком "до востребования", если иное не предусмотрено договором банковского вклада (договором банковского счета). При уменьшении банком размера процентов новый размер процентов применяется по вкладам (депозитам), внесенным до сообщения клиентам-вкладчикам об изменении процентных ставок, по истечении месяца с момента соответствующего сообщения, если иное не предусмотрено договором.

При переносе банком в соответствии с условиями договора остатков средств с одного балансового счета по учету привлеченных денежных средств на другой балансовый счет по учету этих же средств (например, в случае изменения срока вклада (депозита)), ведущийся в этом же банке, проценты начисляются на остатки средств по каждому балансовому счету (прежнему и новому) исходя из фактического числа календарных дней учета средств на каждом из этих счетов.

Начисление процентов ведется по одному их способов:

- простые проценты;

- сложные проценты;

- с фиксированной процентной ставкой;

- с плавающей процентной ставкой.

Применяется также прогрессивно возрастающая процентная ставка в зависимости от времени фактического нахождения средств на вкладе. Такой порядок начисления дохода стимулирует увеличение срока хранения средств и защищает вклад от инфляции.

Процентная политика коммерческого банка, связанная с коммерциализацией его деятельности, должна:

- содействовать получению прибыли или созданию условий для ее получения в будущем;

- регулировать значения процентных ставок по депозитам и ссудным операциям и устанавливать их на уровне, обеспечивающем рентабельность банковских операций;

- обеспечивать взаимосвязь и согласованность между депозитными операциями и операциями по выдаче ссуд по срокам и суммам;

- поддерживать ликвидность баланса;

- минимизировать процентный риск.

В завершение данного вопроса необходимо отметить, что процентная политика является неотъемлемой частью формирования депозитной политики коммерческого банка. Это заключается в соблюдении ряда принципов, на которых должна базироваться оптимальная процентная политика банка. Среди них, в первую очередь, следует назвать принцип дифференциации процента в зависимости от срока хранения и размера сбережений, принцип «социальной» дифференциации процента по вкладам, принцип обеспечения рентабельности банковской деятельности и принцип сохранения и защиты сбережений вкладчиков. При формировании эффективной процентной и депозитной политики банка требуется сочетание всех этих принципов.

1.2 Классификация депозитов коммерческих банков

Пассивные операции коммерческого банка характеризуют источники средств и природу связей банка. Именно они в значительной степени предопределяют условия, формы и направления использования банковских ресурсов, т.е. состав и структуру активных операций.

Банки открывают в валюте Российской Федерации и иностранных валютах: текущие счета; расчетные счета; бюджетные счета; корреспондентские счета; корреспондентские субсчета; счета доверительного управления; специальные банковские счета; депозитные счета судов, подразделений службы судебных приставов, правоохранительных органов, нотариусов; счета по вкладам (депозитам).

Текущие счета открываются физическим лицам для совершения расчетных операций, не связанных с предпринимательской деятельностью или частной практикой.

Расчетные счета открываются юридическим лицам, не являющимся кредитными организациями, а также индивидуальным предпринимателям или физическим лицам, занимающимся в установленном законодательством Российской Федерации порядке частной практикой, для совершения расчетов, связанных с предпринимательской деятельностью или частной практикой. Расчетные счета открываются представительствам кредитных организаций, а также некоммерческим организациям для совершения расчетов, связанных с достижением целей, для которых некоммерческие организации созданы.

Для открытия текущего счета физическому лицу - гражданину Российской Федерации в банк представляются:

а) документ, удостоверяющий личность физического лица;

б) карточка;

в) документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами, находящимися на банковском счете (если такие полномочия передаются третьим лицам), а в случае когда договором предусмотрено удостоверение прав распоряжения денежными средствами, находящимися на счете, третьими лицами с использованием аналога собственноручной подписи, документы, подтверждающие полномочия лиц, наделенных правом использовать аналог собственноручной подписи;

г) свидетельство о постановке на учет в налоговом органе (при наличии).

Для открытия расчетного счета юридическому лицу, созданному в соответствии с законодательством Российской Федерации, в банк представляются:

а) свидетельство о государственной регистрации юридического лица;

б) учредительные документы юридического лица;

Юридические лица, действующие на основе типового устава, утверждаемого Правительством Российской Федерации; действующие на основе типовых положений об организациях и учреждениях соответствующих типов и видов, утверждаемых Правительством Российской Федерации, и разрабатываемых на их основе уставов; действующие на основе типового положения и устава, представляют указанные документы.

Органы государственной власти Российской Федерации, органы государственной власти субъектов Российской Федерации, органы местного самоуправления представляют законодательные и иные нормативные правовые акты, принимаемые в установленном законодательством Российской Федерации порядке решения об их создании и правовом статусе.

в) лицензии (разрешения), выданные юридическому лицу в установленном законодательством Российской Федерации порядке на право осуществления деятельности, подлежащей лицензированию, в случае если данные лицензии (разрешения) имеют непосредственное отношение к правоспособности клиента заключать договор банковского счета соответствующего вида;

г) карточка;

д) документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами, находящимися на банковском счете, а в случае когда договором предусмотрено удостоверение прав распоряжения денежными средствами, находящимися на счете, с использованием аналога собственноручной подписи, документы, подтверждающие полномочия лиц, наделенных правом использовать аналог собственноручной подписи;

е) документы, подтверждающие полномочия единоличного исполнительного органа юридического лица;

ж) свидетельство о постановке на учет в налоговом органе.

Счета по вкладам (депозитам) открываются физическим и юридическим лицам для учета денежных средств, размещаемых в кредитных организациях (филиалах) с целью получения доходов в виде процентов, начисляемых на сумму размещенных денежных средств.

Для открытия физическому лицу - гражданину Российской Федерации счета по вкладу в банк представляются:

а) документ, удостоверяющий личность физического лица;

б) свидетельство о постановке на учет в налоговом органе (при наличии).

Если договором банковского вклада предусмотрена возможность осуществления расчетов с использованием счета по вкладу, представляется карточка. Одновременно представляются документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами, находящимися на счете (если такие полномочия передаются третьим лицам). В случае если договором предусмотрено удостоверение прав распоряжения денежными средствами, находящимися на счете, третьими лицами с использованием аналога собственноручной подписи, представляются документы, подтверждающие полномочия лиц, наделенных правом использовать аналог собственноручной подписи.

Для открытия юридическому лицу, созданному в соответствии с законодательством Российской Федерации, счета по депозиту в банк представляются:

а) свидетельство о государственной регистрации юридического лица;

б) свидетельство о постановке на учет в налоговом органе.

Депозитными называются операции банков по привлечению денежных средств юридических и физических лиц во вклады (депозиты).

Депозитные операции – понятие широкое, поскольку к ним относится вся деятельность банка, связанная с привлечением средств во вклады. Особенностью этой группы пассивных операций является то, что банк имеет сравнительно слабый контроль над объемом таких операций, так как инициатива в помещении средств во вклады исходит от вкладчиков. При этом, как показывает практика, вкладчика интересуют не только выплаченные банком проценты, но и надежность сохранения доверенных банку средств.

Организация депозитных операций должна осуществляться при соблюдении ряда принципов:

- получение текущей прибыли и создание условий для ее получения в будущем;

- гибкая политика при управлении депозитными операциями для поддержания оперативной ликвидности банка;

- согласованность между депозитной политикой и доходностью активов;

развитие банковских услуг с целью привлечения клиентов.

Основные нормативные акты, регулирующие депозитные операции:

- Федеральный закон Российской Федерации «О банках и банковской деятельности» от 02.12.1990 №395-I (с изменениями и дополнениями);

- Гражданский кодекс Российской Федерации: ст. 834 – 844 (глава 44), ст. 845 – 860 (глава 45), ст. 395, 809, 818 ч. 2;

- Положение Центрального банка Российской Федерации (Банка России) от 26.06.98 № 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств»;

- Письмо Центрального банка Российской Федерации (Банка России) от 10.02.92 № 14-3-20 «О депозитных и сберегательных сертификатах кредитных организаций» (с изменениями и дополнениями от 18 декабря 1992 г., 24 июня 1993 г., 31 августа 1998 г., 29 ноября 2000 года) и другие.

Вклад - денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами в целях хранения и получения дохода. Доход по вкладу выплачивается в денежной форме в виде процентов. Вклад возвращается вкладчику по его первому требованию в порядке, предусмотренном для вклада данного вида федеральным законом и соответствующим договором.

Вклады принимаются только банками, имеющими такое право в соответствии с лицензией, выдаваемой Банком России, участвующими в системе обязательного страхования вкладов физических лиц в банках и состоящими на учете в организации, осуществляющей функции по обязательному страхованию вкладов. Банки обеспечивают сохранность вкладов и своевременность исполнения своих обязательств перед вкладчиками. Привлечение средств во вклады оформляется договором в письменной форме в двух экземплярах, один из которых выдается вкладчику.

Право привлечения во вклады денежных средств физических лиц может быть предоставлено банкам, с даты государственной регистрации которых прошло не менее двух лет. При слиянии банков указанный срок рассчитывается по банку, имеющему более раннюю дату государственной регистрации. При преобразовании банка указанный срок не прерывается.

Право на привлечение во вклады денежных средств физических лиц может быть предоставлено вновь регистрируемому банку либо банку, с даты государственной регистрации которого прошло менее двух лет, если:

1) размер уставного капитала вновь регистрируемого банка либо размер собственных средств (капитала) действующего банка составляет величину не менее 3 миллиардов 600 миллионов рублей;

2) банк соблюдает установленную нормативным актом Банка России обязанность раскрывать неограниченному кругу лиц информацию о лицах, оказывающих существенное (прямое или косвенное) влияние на решения, принимаемые органами управления банка.

Современная банковская практика характеризуется большим разнообразием вкладов (депозитов) и депозитных счетов.

Депозитные счета могут быть самыми разнообразными и в основу их классификации положены такие критерии, как источники вкладов, их целевое назначение, степень доходности и т.д., однако наиболее часто в качестве критерия выступает категория вкладчика и формы изъятия вклада. Депозитные операции классифицируются:

Исходя из категории вкладчиков:

- депозиты юридических лиц (предприятий, организаций, других банков);

- депозиты физических лиц.

По срокам депозиты принято делить на 2 группы:

- Депозиты до востребования,

- Срочные депозиты (с их разновидностями – депозитными и сберегательными сертификатами),

Депозиты до востребования включают средства на текущих, расчетных, бюджетных и прочих счетах, связанных с совершением расчетов или целевым использованием, средства на корреспондентских счетах других банков (ЛОРО), а также вклады физических и юридических лиц. Банк за хранение средств на счетах до востребования уплачивает невысокие процентные ставки, либо вообще не платит.

К ним относятся средства на текущих, расчетных, бюджетных и прочих счетах, связанных с совершением расчетов или целевым использованием средств.

Вклады до востребования в своей основе нестабильны, что ограничивает сферу их использования коммерческими банками. По этой причине владельцам счетов выплачивается низкий процент или он вообще не выплачивается. В условиях возросшей конкуренции по привлечению вкладов коммерческие банки стремятся привлечь клиентов и стимулировать прирост вкладов до востребования путем предоставления дополнительных услуг владельцам счетов, а также повышая качество их обслуживания. По депозитам до востребования банки обязаны хранить минимальный резерв в Центральном банке Российской Федерации (Банке России).

Проценты по вкладам до востребования зачисляются вкладчику, как правило, один раз в год в начале нового календарного года.

Депозиты до востребования наиболее ликвидны. Их владельцы могут в любой момент использовать деньги, находящиеся на счетах до востребования. Деньги на этот счет вносятся или изымаются как частями, так и полностью без ограничений. Иными словами, преимуществом депозитных счетов до востребования для их владельцев является их высокая ликвидность. Основными же недостатками депозитов до востребования для их владельцев является уплата низких процентов по счету, а для банка – необходимость иметь более высокий оперативный резерв для поддержания ликвидности. Таким образом, особенности депозитного счета до востребования можно охарактеризовать так:

- взнос и изъятие денег осуществляется в любое время без каких-либо ограничений;

- банк за хранение денежных средств на счетах до востребования уплачивает невысокие процентные ставки либо вообще не платит;

- банк по депозитам до востребования отчисляет более высокие нормы в фонд обязательных резервов в Центрального банка Российской Федерации (Банка России).

В связи с высокой мобильностью средств остаток на счетах до востребования не постоянен, иногда крайне изменчив. Однако, невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный, не снижающийся остаток и использовать его в качестве стабильного кредитного ресурса6.

С помощью вкладов до востребования решается задача получения прибыли банком, так как они самый дешевый ресурс, а затраты по обслуживанию расчетных и текущих счетов клиентов минимальны. У большинства коммерческих банков депозиты до востребования занимают наибольший удельный вес в структуре привлеченных средств. Однако оптимальным считается удельный вес этих средств в ресурсах банка до 30-36 %. В России же доля этих средств гораздо выше. Увеличение доли депозитов до востребования в финансовых ресурсах банка уменьшают его процентные расходы и позволяют получить более высокую прибыль от использования этих средств в банковских активах. Но вместе с тем расчетные счета – это самый непредсказуемый элемент пассивов. Поэтому высокая их доля в заемном капитале очень сильно ослабляет ликвидность банка. В связи с этим важной задачей управления является определение оптимальной структуры депозитной базы банка.

На втором месте по значимости для банков выступают срочные вклады, так как они стабильны и позволяют банку располагать средствами вкладчиков в течение длительного времени.

Срочные депозиты – это депозиты, привлекаемые банками на определенный срок.

Срочные банковские депозиты подразделяются так:

- с предварительным уведомлением об изъятии средств (клиент заранее должен подать заявку на изъятие);

- срочные депозиты.

Срочные депозиты классифицируются в зависимости от их срока:

- До 30 дней

- От 31 до 90 дней

- От 91 до 180 дней

- От 181 дня до 1 года

- От 1 года до 3 лет;

- Свыше 3 лет.

Достоинством срочных депозитных счетов для клиента является получение высокого процента, а для банка – возможность поддержания ликвидности с меньшим оперативным резервом. Недостаток срочных депозитных счетов для клиентов состоит в низкой ликвидности. Для банка недостаток состоит в необходимости выплат повышенных процентов по вкладам и снижении, таким образом, маржи.

Срочные вклады подразумевают передачу средств в полное распоряжение банка на срок и условиях по договору, а по истечении этого срока срочный вклад может быть изъят владельцем в любой момент. Размер вознаграждения, выплачиваемый клиенту по срочному вкладу, зависит от срока, суммы депозита и выполнения вкладчиком условий договора. Чем длительнее сроки и больше сумма вклада, тем больше размер вознаграждения (процент). Такая детальная градация стимулирует вкладчиков к рациональной организации собственных средств и их помещению во вклады, а также создает банкам условия для управления своей ликвидностью.

Вклады с предварительным уведомлением об изъятии средств означают, что об изъятии вклада клиент должен заранее оповестить банк в определенный по договору срок. В зависимости от срока уведомления определяется и процентная ставка по вкладам.

Если вкладчик желает изменить сумму вклада – уменьшить или увеличить, то он может расторгнуть действующий договор, изъять и переоформить свой вклад на новых условиях. Однако при досрочном изъятии вкладчиком средств по вкладу он может лишиться предусмотренных договором процентов частично или полностью. Как правило, в этих случаях проценты снижаются до размера процентов, уплачиваемых по вкладам до востребования.

Определяющим фактором при установлении процентной ставки по срочным вкладам является срок, на который размещены средства: чем длительнее срок, тем выше уровень процента. Существенным моментом является и частота выплаты дохода, чем реже выплаты, тем выше уровень процентной ставки. Используются также различные способы начисления процентов7.

Посредством привлечения срочных депозитов решается задача обеспечения ликвидности баланса банка.

За 2008 год существенно снизились годовые темпы прироста срочных депозитов в национальной валюте. Несмотря на рост процентных ставок, объем срочных рублевых депозитов за отчетный год увеличился всего на 9,7% (за 2007 год темп прироста этого показателя составил 55,8%). При этом за IV квартал 2008 года срочные депозиты в национальной валюте сократились в абсолютном выражении на 7,4%. В наибольшей степени уменьшились рублевые депозиты населения, причем отток наблюдался как по краткосрочным, так и по долгосрочным вкладам. В результате в целом за отчетный год рублевые депозиты населения в абсолютном выражении сократились на 3,4%, а их доля в структуре всех депозитов в национальной валюте уменьшилась с 47,7% на 01.01.2008 до 45,5% на 01.01.2009.

В ходе рассмотрения данного вопроса также необходимо отметить и тот факт, что депозитная политика отечественных коммерческих банков начинает применять инструменты зарубежной практики – это депозитный сертификат на предъявителя, который может обращаться на рынке как любая другая ценная бумага.

Сертификат – это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение по истечении установленного срока суммы вклада и процентов по нему. Правила выпуска и оформления сертификатов предусмотрены письмом Центрального банка Российской Федерации (Банка России) № 14-3-20 от 10.02.92 г. «О депозитных и сберегательных сертификатах кредитных организаций» и являются едиными для всех коммерческих банков на территории России. В соответствии с этими правилами депозитный сертификат может быть выдан только юридическим лицам, зарегистрированным на территории России или иного государства, использующего рубль в качестве официальной денежной единицы, а сберегательный сертификат – только физическим лицам, проживающим на территории Российской Федерации или другого государства, использующего рубль в качестве законного платежного средства.

Право выдачи сберегательного сертификата предоставляется банкам при следующих условиях:

- осуществления банковской деятельности не менее двух лет;

- публикации годовой отчетности (баланса и отчета о прибылях и убытках), подтвержденной аудиторской фирмой;

- соблюдения банковского законодательства и нормативных актов Банка России;

- выполнения обязательных экономических нормативов;

- наличия резервного фонда (балансовый счет 10701) в размере не менее 15 процентов от фактически оплаченного уставного капитала;

- выполнения обязательных резервных требований.

Сертификаты могут выпускаться как в разовом порядке, так и сериями. Они могут быть именными или на предъявителя. Сертификат не может служить расчетным или платежным средством за проданные товары или оказанные услуги. Денежные расчеты по купле-продаже депозитных сертификатов, выплате сумм по ним осуществляются в безналичном порядке, а сберегательных сертификатов - как в безналичном порядке, так и наличными средствами.

Сертификаты выпускаются в валюте Российской Федерации. Выпуск сертификатов в иностранной валюте не допускается.

Владельцами сертификатов могут быть резиденты и нерезиденты в соответствии с действующим законодательством Российской Федерации и нормативными актами Банка России.

Бланки сертификатов должны печататься только на полиграфических предприятиях, имеющих лицензию Министерства Финансов России.

На бланке сертификата должны содержаться следующие обязательные реквизиты:

- наименование "сберегательный (или депозитный) сертификат";

- номер и серия сертификата;

- дата внесения вклада или депозита;

- размер вклада или депозита, оформленного сертификатом (прописью и цифрами);

- безусловное обязательство кредитной организации вернуть сумму, внесенную в депозит или на вклад, и выплатить причитающиеся проценты;

- дата востребования суммы по сертификату;

- ставка процента за пользование депозитом или вкладом;

- сумма причитающихся процентов (прописью и цифрами);

- ставка процента при досрочном предъявлении сертификата к оплате;

- наименование, местонахождение и корреспондентский счет кредитной организации, открытый в Банке России;

- для именного сертификата: наименование и местонахождение вкладчика - юридического лица и Ф.И.О. и паспортные данные вкладчика - физического лица;

- подписи двух лиц, уполномоченных кредитной организацией на подписание такого рода обязательств, скрепленные печатью кредитной организации.

Отсутствие в тексте бланка сертификата какого-либо из обязательных реквизитов делает этот сертификат недействительным.

Кредитная организация, выпускающая сертификат, может включить в него иные дополнительные условия и реквизиты, которые не противоречат законодательству Российской Федерации, настоящему Положению и содержанию обязательных реквизитов.

Именной сберегательный (депозитный) сертификат должен иметь место для оформления уступки требования (цессии), а также может иметь дополнительные листы - приложения к именному сертификату, на которых оформляются цессии.

Дополнительные листы (приложения), являющиеся принадлежностью сертификата, должны быть пронумерованы.

Бланк сертификата должен содержать все основные условия выпуска, оплаты и обращения сертификата (условий и порядка уступки требования), восстановления прав по сертификату при его утрате.

Депозитный сертификат имеет два преимущества. Во-первых, он в отличие от других инструментов депозитной политики является предметом биржевой игры, и, следовательно, его владелец может рассчитывать на извлечение дополнительной прибыли в результате благоприятного изменения конъюнктуры рынка. Во-вторых, в случае осуществления правительством намерений о замораживании депозитов предприятий приобретение сертификата, имеющего свободное хождение на рынке, даст их владельцам некоторую свободу маневра. В этой ситуации сертификат становится альтернативным средством платежа.

В соответствии с дополнениями к Письму Центрального банка Российской Федерации (Банка России) № 14-3-20 от 10.02.1992г. «О депозитных и сберегательных сертификатах кредитных организаций» сертификаты должны быть срочными. Срок обращения по депозитным сертификатам (с даты выдачи сертификата до даты, когда владелец сертификата получает право востребования депозита или вклада по сертификату) ограничивается одним годом. Срок обращения сберегательных сертификатов ограничивается тремя годами.

Владелец сертификата может уступить права требования по сертификату другому лицу. По сертификату на предъявителя эта уступка осуществляется простым вручением, по именному – оформляется на оборотной стороне сертификата двухсторонним соглашением. Именные сертификаты могут быть переданы владельцем другому лицу посредством передаточной надписи (цессии). При наступлении срока востребования денежных сумм владелец сертификата должен предъявить его в банк вместе с заявлением, содержащим указание способа погашения сертификата.

Итак, делая вывод из изложенного теоретического материала, можно сказать, что для коммерческих банков вклады – главный и одновременно самый дешевый вид ресурсов. Увеличение доли данного элемента в ресурсной базе уменьшает процентные расходы, однако высокая их доля ослабляет ликвидность банка.

Средства, привлеченные банком от своей клиентуры, зачисляются на текущие, депозитные и сберегательные счета. Остатки средств на таких счетах суммируются и даются в балансе единым показателем. При анализе депозитные привлеченные средства группируются по срочности, чтобы знать, на какой срок привлекается та или иная сумма средств. Увеличение доли вкладов до востребования уменьшает процентные расходы банка и позволяет получать более высокую процентную прибыль. Однако следует иметь ввиду, что эти вклады – самый непредсказуемый финансовый инструмент, поэтому высокая их доля в ресурсной базе может ослабить ликвидность банка. Срочные депозиты считаются наиболее стабильной частью привлекаемых ресурсов. Увеличение доли срочных депозитов в ресурсной базе способствует повышению устойчивости банка, позволяет осуществлять эффективное управление ликвидностью и платежеспособностью банка.

При привлечении средств во вклад от клиента с ним заключается депозитный договор (приложение 2). Банки самостоятельно разрабатывают форму депозитного договора, которая носит по каждому отдельному виду вклада типовой характер. Договор составляется в двух экземплярах: один хранится у вкладчика, другой – в банке в кредитном или депозитном отделе (в зависимости от того, кому в банке поручена эта работа). В договоре предусматриваются сумма вклада, срок его действия, проценты, которые вкладчик получит после окончания срока действия договора, обязанности и права вкладчика, обязанности и права банка, ответственность сторон за соблюдение условий договора, порядок разрешения споров.

Взнос вклада может производиться наличными только от физических лиц. От юридических лиц взносы на депозитные счета принимаются только безналичным путем.

При закрытии вклада клиент должен представить в банк договор о вкладе и вкладную книжку, которая должна быть погашена. Банк предлагает клиенту оформить расходный кассовый ордер на сумму вклада и процентов по нему.

Современная экономическая ситуация заставляет банки изменять политику в области пассивных операций посредством диверсификации депозитных операций.

Обострение конкуренции между банками и другими финансовыми структурами за вклады физических и юридических лиц привело к появлению огромного разнообразия депозитов, цен на них и методов обслуживания. По данным некоторых зарубежных специалистов, в развитых странах в настоящее время существует более 30 видов банковских вкладов. При этом каждый из них имеет свои особенности, что позволяет клиентам выбирать наиболее адекватный их интересам и возможную форму сбережения денежных средств и оплаты за товары и услуги.

Самым важным звеном в работе банка для частного вкладчика: рекламная известность банка, разветвленная система и наличие различных гибких схем взаимодействия с клиентом, а также демонстрируемые банком антикризисные меры, способные защитить и сохранить вложенные в банк средства. Немаловажным является и то, в каких отношениях банк состоит с государством, так как именно оно в сознании граждан начинает приобретать все больший вес. Таким образом, чтобы у банка появилась гарантированная возможность привлечения представителей широких слоев населения, необходимо выполнить прежде всего перечисленные условия. Для бизнесменов, представляющих интересы предприятий, на первых местах стоят факторы информационной безопасности, конфиденциальности и репутации. Это вполне оправдано в силу неубывающей криминализированности коммерческой сферы.

И все же для среднего россиянина проблема вложения средств сводится к выбору между банковским вкладом, немногими видами ценных бумаг и деньгами на руках. Но несмотря ни на что, вклады по праву остаются у населения самым популярным способом сбережения и накопления денежных средств.

Из сказанного выше видно, что депозиты среди привлеченных средств банка являются важным источником ресурсов. Однако такому источнику формирования банковских ресурсов как депозиты присущи и некоторые недостатки. Речь идет прежде всего о значительных материальных и денежных затратах банка при привлечении средств во вклады, ограниченности свободных денежных средств в рамках отдельного региона. И тем не менее конкурентная борьба между банками на рынке кредитных ресурсов заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов.

2. Организация и порядок учета депозитных операций

2.1 Характеристика деятельности ОАО «Россельхозбанк»

ОАО «Россельхозбанк» - специализированный коммерческий банк, 100% акционерного капитала находятся в Федеральном агентстве по управлению федеральным имуществом (Росимущество). Полное наименование Открытое Акционерное Общество "Российский Сельскохозяйственный банк" (далее Россельхозбанк).

ОАО «Россельхозбанк» учрежден Государственной корпорацией «Агентство по реструктуризации кредитных организаций» 21.01.2000 г.

15 марта 2000 года вышло распоряжения Президента Российской Федерации № 75-рп с одобрением предложения Правительства Российской Федерации о создании Российского сельскохозяйственного банка для формирования на его базе национальной кредитно-финансовой системы обслуживания товаропроизводителей в сфере агропромышленного производства.

24.04.2000 ОАО «Россельхозбанк» зарегистрирован Банком России и получил лицензию на осуществление банковской деятельности за № 3349 от 13. 06.2000 г.

В июле 2001 года государство в лице Российского Фонда федерального имущества (Росимущество) приобрело 100% акций банка.

30 декабря 2002 года ОАО «Россельхозбанк» получил лицензию на право осуществления операций с денежными средствами физических лиц за № 3349, а 25 июля 2007 года – Генеральную лицензию на осуществление банковских операций № 3349,

ОАО «Россельхозбанк» имеет сеть в 78 филиалов и 1300 дополнительных офисов. По данным «Интерфакс-ЦЭА», банк на 01 января 2008 года занимал девятое место среди банков России по размеру активов (236,4 млрд. руб.), двенадцатое место – по собственному капиталу (19,2 млрд. руб.), двадцать первое место – по прибыли до налогов (2,69 млрд. руб.).

Банк вправе осуществлять следующие сделки:

- выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

- осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- лизинговые операции;

-оказание консультационных и информационных услуг8.

Приоритетным направлением деятельности ОАО «Россельхозбанка» является работа с населением в области привлечение вкладов. В этой сфере у банка устойчивые позиции благодаря эффективному сочетанию качества расчетных услуг с возможностями по управлению накоплениями. Вкладчики ОАО «Россельхозбанка» могут выбрать наиболее удобную схему защиты и приумножения своих накоплений. Банк предлагает клиентам гибкую систему депозитных вкладов в рублях и валюте, специальные виды депозитов, позволяющие объединить оперативность текущего счета и доходность срочного депозита.

Юридическим лицам и индивидуальным предпринимателям ОАО «Россельхозбанк» предлагает размещение временно свободных денежных средств в рублевые и валютные депозиты (приложения 3,4).

За 2008 год объем привлеченных вкладов населения вырос на 92% и достиг 44 млрд. рублей. Даже в период обострения финансового кризиса фиксировался ежемесячный прирост вкладов. По итогам 2008 года прирост средств на депозитах и счетах юридических лиц составил 34 млрд. рублей.

Кроме того, Банк предлагает Управляющим компаниям Негосударственных пенсионных фондов размещать в срочные депозиты средства пенсионных резервов и пенсионных накоплений.

Все депозиты ОАО «Россельхозбанка» характеризуются гибкими сроками, рыночными процентными ставками и возможностью выбора периодичности выплаты процентов – ежемесячно, ежеквартально или в конце срока. Возможен индивидуальный подход к установлению процентных ставок.

При открытии счета по депозиту условие о наличии в банке расчетного (текущего) счета юридического лица или индивидуального предпринимателя не является обязательным. В случае наличия в банке такого счета список документов будет сокращенным.

Рассматривая вклады ОАО «Россельхозбанка» со стороны доходности, можно сделать предположение о предпочтении долгосрочных вкладов. С этой точки зрения удобным решением являются долгосрочные вклады, режим которых допускает как увеличение суммы вклада в течение срока его действия, так и частичное снятие средств со счета. В течение срока действия такого вклада на все дополнительные взносы будет уплачиваться процентная ставка, установленная в начале года, несмотря на то, что процентные ставки по вновь открываемым вкладам на этот момент могут быть существенно ниже. С другой стороны, если процентные ставки в течение года все же вырастут, то у вкладчика есть возможность в любой момент без какой-либо потери снять часть вклада и вложить полученные средства в новый вклад под ставку, действующую на этот момент.

2.2 Работа ОАО «Россельхозбанка» по привлечению депозитных средств

Одним из важных достижений 2008 года стала выработанная единая культура взаимоотношений с клиентами – атмосфера доброжелательного сотрудничества, которая поддерживается во всех подразделениях и позволяет Банку сохранить имидж слаженного, четко работающего механизма.

Результат этой напряженной работы – значительный прирост числа клиентов – юридических лиц и индивидуальных предпринимателей с 73 тыс. до 110 тыс., (рисунок 2.2) или на 51%, а физических лиц – с 351 тыс. до 799 тыс. или на 127% (рисунок 2.3.).

рис. 2.2. - Динамика прироста клиентов юридических лиц с 01 января 2008 года по 01 января 2009, (тыс. руб.)

Основу клиентской базы Банка составляют:

- производители сельскохозяйственной продукции, в том числе крестьянские (фермерские) хозяйства, личные подсобные хозяйства граждан;

- предприятия, занимающиеся хранением и переработкой сельскохозяйственной продукции, в том числе сельскохозяйственные потребительские кооперативы;

- предприятия – трейдеры, осуществляющие внутренние и экспортно-импортные операции с товарами сельскохозяйственной номенклатуры;

- предприятия и организации, обеспечивающие техническую поддержку сельскохозяйственного производства;

- сельские жители.

рис. 2.3. - Динамика прироста клиентов физических лиц с 01 января 2008 года по 01 января 2009 года, (тыс. руб.)

Благодаря созданной в Банке системе комплексного обслуживания клиентов, объем клиентских ресурсов увеличился за год в 2,2 раза и составил на конец года 88,5 млрд. руб.

Совокупные остатки на депозитных и расчетных счетах юридических лиц на конец 2008 года составили 66,1 млрд. руб., увеличившись за год в 2,7 раза.

Динамичные рост остатков на депозитных и расчетных счетах юридических лиц наблюдается на протяжении последних 5 лет (рисунок 2.4), что свидетельствует о росте доверия клиентов к Банку, улучшении качества их обслуживания и расширении видов предлагаемых инструментов размещения. В 2008 году введены в действие новые депозитные продукты для юридических лиц:

- «Динамичный» - срочный депозит с пополнением;

- «Удобный» - срочный депозит с расходными операциями;

- «Оперативный» - срочный депозит с пополнением и расходными операциями.

рис. 2.4. - Средства юридических лиц на текущих счетах и срочных депозитах за 5 лет, (млн. руб.)

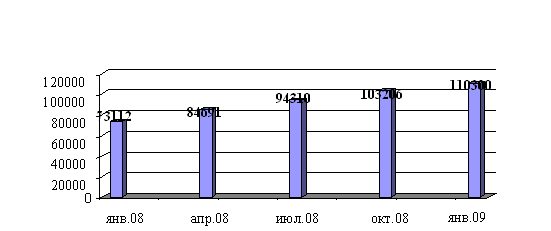

Стабильная динамика роста депозитов юридических лиц сохранилась также в течение всего 2008 года. Объем депозитов, размещенных в Банке юридическими лицами, увеличился с 11,9 млрд. руб. на начало года до 34,6 млрд. руб. на 01.01.2009 год (рисунок 2.5.).

Благодаря долгосрочному сотрудничеству с рядом страховых компаний, конкурентным процентным ставкам и сложившейся высокой репутации Банка как надежного финансового института была привлечена значительная сумма ресурсов страховщиков в различные по срокам банковские депозиты. Кроме того, в 2008 году Банком были заключены долгосрочные соглашения с рядом ведущих компаний России о размещении средств в депозиты.

рис. 2.5. - Ежемесячный рост депозитной базы с 01.01.2008 по 01.01.2009, (млн. руб.)

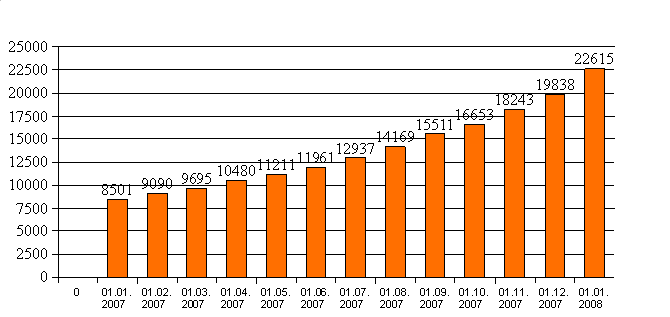

Высокими темпами росли объемы привлечения депозитов физических лиц – с 8,5 до 22,6 млрд. руб., увеличившись за 2008 год в 2,7 раза (рисунок 2.6.).

Этому способствовали как общерыночные факторы, так и постоянно совершенствующиеся Банком условия работы с вкладчиками – процентная политика, введение новых банковских продуктов, применение передовых технологий, а также улучшении качества и культуры обслуживания.

рис. 2.6. - Динамика депозитов физических лиц

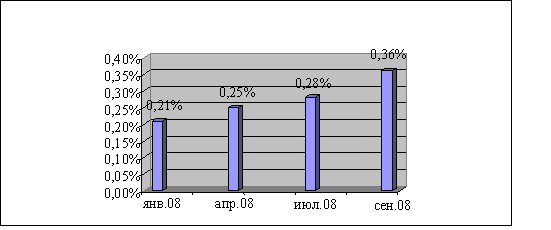

Неуклонно растет доля ОАО «Россельхозбанка» на рынке частных вкладов (рисунок 2.7.).

рис. 2.7.- Доля банка на рынке частных вкладов в 2008 году

На ближайшую перспективу основные задачи клиентской политики Банка сводятся к следующему:

- расширение продуктового ряда на основе использования новых банковских и информационных технологий в соответствии с потребностями клиентов с учетом видов их деятельности и региональной специфики;

- оптимизация бизнес-процессов;

- структурирование системы взаимоотношений с корпоративными клиентами на основе совместных планов и программ развития бизнеса и сотрудничества;

- выработка и реализация конкурентоспособной и гибкой ценовой и тарифной политики с учетом специфики сельскохозяйственного производства и рыночной конъюнктуры регионов;

- анализ взаимоотношений Банка и клиентов, оперативное выявление и устранение причин, ограничивающих объемы бизнеса клиентов;

- реализация комплексных межрегиональных проектов и программ развития бизнеса с клиентами, имеющими межрегиональный характер деятельности и разветвленную инфрастуктуру в регионах присутствия Банка;

- внедрение проектной формы работы с наиболее важными для Банка клиентами;

- тесное взаимодействие с органами исполнительной власти и управления на федеральном, региональном и муниципальном уровнях в ходе разработки и реализации программ развития АПК;

- активное сотрудничество с отраслевыми союзами производителей и переработчиков сельскохозяйственной продукции для получения полной и объективной информации о потребности предприятий АПК в услугах Банка;

- экономически оправданное и целесообразное дальнейшее развитие региональной инфраструктуры Банка с целью выхода на новые рынки и расширения клиентской базы;

- создание единой информационной базы данных по имеющимся и потенциальным клиентам Банка.

2.3 Учет и контроль депозитных операций

Учет вкладов физических лиц ведется на пассивных счетах:

423 – «Депозиты и прочие привлеченные средства других физических лиц»;

426 – «Депозиты и прочие привлеченные средства других физических лиц-нерезидентов».

Назначение счетов: учет на договорных условиях депозитов, вкладов, прочих привлеченных средств физических лиц. Характер привлекаемых средств определяется условиями договора. Счета пассивные.

Совершение операций по счету N 426 «Депозиты и прочие привлеченные средства физических лиц – нерезидентов» производится в соответствии с валютным законодательством Российской Федерации и нормативными актами Банка России.

Счета второго порядка ведутся по срокам привлечения, а также по субъектам.

По кредиту счетов отражаются:

- суммы, поступившие от вкладчика, других средств для зачисления на его счет;

- начисленные проценты, если условиями договора предусмотрено присоединение процентов к сумме вклада;

- поступившие для зачисления во вклады физических лиц суммы предоставленных кредитов.

Операции по поступившим средствам проводятся в корреспонденции со счетами: корреспондентскими, клиентов, кассы, а начисленные проценты - со счетами по учету начисленных процентов, расходов.

По дебету счетов отражаются:

- выплачиваемые (перечисляемые) суммы вкладов, других средств;

- выплачиваемые проценты, если по условиям договора проценты были присоединены к сумме вклада;

- перечисляемые суммы по поручениям владельцев вкладов физических лиц при погашении кредита и процентов.

Операции проводятся в корреспонденции со счетами по учету средств клиентов, корреспондентскими, кассы.

В аналитическом учете ведутся лицевые счета в разрезе вкладчиков по срокам привлечения, размерам процентных ставок, видам валют.

На указанных счетах подлежат отражению суммы, принятые кредитной организацией по договору банковского счета вклада, в том числе путем выдачи вкладчику именной сберегательной книжки.

Учет начисленных процентов по депозитам физических лиц ведут на счете 47411 «Начисленные проценты по банковским счетам и привлеченным средствам физических лиц».

Счет N 47411 «Начисленные проценты по банковским счетам и привлеченным средствам физических лиц».

Назначение счета: учет процентов, начисленных по банковским счетам, вкладам и прочим привлеченным средствам физических лиц, открытым физическим лицам - резидентам и нерезидентам. Счет пассивный.

По кредиту счета отражаются суммы начисленных процентов по вкладам и другим банковским счетам физических лиц в корреспонденции со счетом по учету расходов.

По дебету счета списываются суммы начисленных процентов, в корреспонденции с банковскими счетами, счетами по учету вкладов и прочих привлеченных средств физических лиц; суммы излишне начисленных процентов в корреспонденции с соответствующими счетами; суммы неисполненных обязательств в корреспонденции со счетом по учету неисполненных обязательств по договорам на привлечение средств клиентов.

Порядок ведения аналитического учета определяется кредитной организацией. При этом аналитический учет должен обеспечивать получение информации по каждому договору.

Проценты, начисляемые по вкладам, относятся на операционные расходы банка в момент их выплаты или перечисления к вкладу.

Отражение расходов происходит по методу "начисления".

Этот принцип означает, что финансовые результаты операций (доходы и расходы) отражаются в бухгалтерском учете по факту их совершения, а не по факту получения или уплаты денежных средств (их эквивалентов). Доходы и расходы отражаются в бухгалтерском учете в том периоде, к которому они относятся.

При привлечение средств во вклад от физического лица с ним заключается депозитный договор, а так же оформляется лицевой счет вкладчика, выдается сберегательная книжка (приложение 5).

Учет сберегательных книжек ведется на счете 91207 «Бланки». Счет активный.

Учету подлежат бланки чековых книжек, бланки трудовой книжки и вкладыша в нее, другие бланки, используемые для оформления операций с денежными средствами и ценностями и имеющие типографские номера. Бланки учитываются в условной оценке 1 рубль за 1 бланк (книжку). Бланки всех видов чеков хранятся в хранилище ценностей, другие бланки хранятся в порядке, установленном руководителем кредитной организации. Заполненные бланки на этом счете не учитываются.

Кредитные организации могут хранить такие бланки в хранилище ценностей, а вне хранилища ценностей - в сейфах, металлических шкафах. В аналитическом учете ведутся лицевые счета по видам бланков, с указанием их номеров и серий, и по ответственным за хранение должностным лицам.

На бланки, находящиеся в хранилище ценностей, ведутся отдельные лицевые счета. Выдача бланков из хранилища ценностей производится на основании мемориального ордера, выписанного на работника, использующего бланки, при этом по кредиту счета N 91207 отражаются списанные бланки, в корреспонденции со счетом N 99999. Кассовый работник при выдаче бланков на обороте мемориального ордера указывает номера и серии выданных бланков. Если до конца рабочего дня часть бланков не использована, то она сдается по мемориальному ордеру в хранилище ценностей, при этом неиспользованные бланки отражаются по дебету счета N 91207 в корреспонденции со счетом N 99999. На обороте мемориального ордера указываются номера и серии сдаваемых бланков. Наименование бланков указывается в самом мемориальном ордере.

Если бланки хранятся вне хранилища ценностей под ответственностью работника кредитной организации, выдача бланков в течение рабочего дня регистрируется в журнале произвольной формы, с указанием фамилии, имени и отчества работника, которому выдаются бланки, а также наименования, номера, серии бланков. Бланки выдаются под расписку получателя. Не использованные до конца рабочего дня бланки возвращаются работнику, ответственному за хранение бланков. В журнале указываются номера и серии сданных бланков. Факт сдачи бланков удостоверяется подписями лиц, сдавшего и принявшего бланки. На израсходованные и испорченные бланки составляется мемориальный ордер с указанием их наименований, номеров, серий, при этом кредитуется счет N 91207, в корреспонденции со счетом N 99999.

На испорченные бланки ежедневно составляются акты на уничтожение, подписанные работником, использующим бланки, и главным бухгалтером или его заместителем, с указанием в акте, что испорченные бланки уничтожены. Акты прилагаются к мемориальным ордерам на выдачу бланков, а в случае хранения бланков вне хранилища ценностей - к мемориальным ордерам на списание израсходованных и испорченных бланков. Бухгалтерские записи по внебалансовым счетам осуществляются на основании мемориальных ордеров в общем порядке.

На конец дня все бланки должны быть или в хранилище ценностей, или в сейфе, металлическом шкафу с обеспечением сохранности;

По кредиту этих счетов списываются учтенные суммы в корреспонденции со счетом N 99999 или другими счетами внебалансового учета.

Аналитический учет ведется на лицевых счетах, открываемых по видам ценностей, бланков, их количеству, цене, стоимости, местам хранения. Если бланки хранятся не в хранилище ценностей, то в лицевых счетах указывается должностное лицо, ответственное за хранение.

Основные проводки.

1. Принят первоначальный взнос во вклад:

Дебет счета 20202 Дебет счета 99999

Кредит счета 423 Кредит счета 91207.

2. Начисление процентов:

Дебет счета 70606 (приложение 6)

Кредит счета 47411

3. Причисление процентов ко вкладу:

Дебет счета 47411

Кредит счета 423

Прием средств в депозит оформляется приходным кассовым ордером (приложение 7).

Если вклад образуется посредством перевода со счета до востребования, то проводки имеют вид:

Дебет счета 42301

Кредит счета 423 (02-07)

При безналичных переводах средств с вклада вкладчик заполняет бланк поручения на перевод (приложение 8). Бланк поручения состоит из двух частей: поручения вкладчика и извещения, которые заполняются вкладчиком.

Поступление суммы вклада из другого кредитного учреждения отражается как:

Дебет счета 30102

Кредит счета 423 (02-07)

При желании закрыть вклад клиент должен предоставить в банк договор о вкладе и вкладную книжку, которая должна быть погашена. Банк предлагает клиенту оформить расходный кассовый ордер (приложение 9) на сумму вклада и процентов по нему.

Закрытие депозита:

Дебет счета 423

Кредит счета 20202

Для учета депозитов юридических лиц в бухгалтерском учете используется ряд счетов:

410 – 422 «Депозиты юридических лиц»;

425 «Депозиты юридических лиц-нерезидентов»;

427 – 440 «Прочие привлеченные средства».

Назначение счетов: учет на договорных условиях депозитов, вкладов, прочих привлеченных средств юридических лиц. Характер привлекаемых средств определяются условиями договора. Счета пассивные.

Совершение операций по счетам N 425 "Депозиты юридических лиц-нерезидентов", N 440 "Привлеченные средства юридических лиц-нерезидентов" производится в соответствии с валютным законодательством Российской Федерации и нормативными актами Банка России.

Счет N 47426 "Обязательства по уплате процентов"

Назначение счета: учет процентов, начисленных по привлеченным средствам (кроме средств, привлеченных от физических лиц) и подлежащих уплате. Счет пассивный.

По кредиту счета отражаются суммы начисленных процентов по привлеченным средствам в корреспонденции со счетом по учету расходов.

По дебету счета проводятся: суммы уплаченных процентов по привлеченным средствам в корреспонденции с банковскими счетами клиентов, счетами по учету привлеченных средств, корреспондентскими счетами; суммы процентов по привлеченным межбанковским средствам (межбанковские кредиты, депозиты и прочие привлеченные средства), не уплаченным в установленные договорами сроки либо при наступлении предусмотренных договором обстоятельств, в корреспонденции со счетами по учету просроченных процентов по полученным межбанковским кредитам, депозитам и прочим привлеченным средствам; суммы неисполненных обязательств по процентам по депозитам и прочим привлеченным средствам в корреспонденции со счетами по учету неисполненных обязательств по договорам на привлечение средств клиентов по процентам.

Балансовые счета первого порядка определяются по организационно-правовой форме, а счета второго порядка – сроками привлечения.

Юридические лица могут размещать имеющиеся у них временно свободные денежные средства на депозитных счетах в коммерческом банке с целью получения дополнительного дохода. Однако юридические лица не могут перечислять средства, находящиеся во вкладах другим лицам.

Выбор номера депозитного счета юридического лица зависит от:

- формы собственности;

- вида деятельности;

- резиденства.

От юридических лиц депозиты принимаются в безналичном порядке. Предприятия и организации представляют в свой банк платежное поручение, на основании которого происходит зачисление средств.

Основные проводки:

1. Перечисляем средства в депозит:

Дебет счета 40702

Кредит счета 421

2. Начисление процентов:

Дебет счета 70606

Кредит счета 47426

3. Перечисление процентов на расчетный счет клиента:

Дебет счета 47426

Кредит счета 40702

4. Закрытие депозита:

Дебет счета 421

Кредит счета 40702.

Юридические лица не вправе перечислять находящиеся во вкладах (депозитах) денежные средства другим лицам на основании договора.

В договорах на предоставление депозита должен оговариваться срок использования банком временно свободных средств юридических лиц; не должно предусматриваться беспрепятственное расходование зачисленных средств по расторжению клиента. Таким образом, юридические лица не должны иметь возможность проводить операции независимо от наличия претензий к расчетному счету с нарушением очередности платежей, использовать счет для аккумуляции средств, им не принадлежащих, с последующим расходованием на реализацию различных сделок.

Нормативные документы, изданные Центральным банком Российской Федерации, требуют исключить факты совершения каких-либо операций по счету депозитов, кроме зачисления вкладов и депозитов на срок, определенный договором, и возврата их на расчетный счет вкладчика. Зачислению на депозитный счет каждого юридического лица должны подлежать средства, перечисленные только этим юридическим лицом.

Вкладные операции подлежат особому контролю со стороны должностных лиц банка. Все документы, связанные с вкладами граждан должны быть подписаны контролирующими работниками. Эти документы хранятся отдельно от других банковских документов.

Текущий банковский контроль осуществляется в процессе ежедневного проведения депозитных операций на каждом из участков организации работы учетно-операционного отдела ОАО «Россельхозбанк». Так, при организации документооборота основное предназначение текущего контроля состоит в проверке законности депозитных операций, соблюдении установленных правил их совершения и правильности оформления документов. Значительное внимание при организации текущeгo контроля отводится проведению проверки регистров аналитического и синтетического учета при закрытии операционного дня. Этим занимаются ответственные исполнители, бухгалтеры операционного отдела, работники, контролирующие их работу, а также начальники подразделений ОАО «Россельхозбанк». В процессе осуществления текущeгo внутрибанковского контроля они руководствуются действущими нормативными документами и правилами проведения депозитных операций.

Ответственные исполнители при приеме от клиентов денежно-расчетных документов осуществляют контроль правильности заполнения всех необходимых реквизитов, проверяют наличие средств на расчетном счете организации. Представленные к оплате документы проверяются и с точки зрения законности совершаемой операции. По cуществу, на этом этапе работник ОАО «Россельхозбанк» определяет целевое назначение использования средств клиента.

При зачислении денежных средств, поступающих в адрес клиента, ответственный исполнитель должен убедиться в наличии на копии поступившего от плательщикa документа подписи работника банка-плательщика, т.е. проверить подлинность документа. Особому контролю подвергаются депозитные операции, связанные с безналичными перечислениями средств физических лиц во вклады. Это необходимо во избежание ошибок в зачислении средств владельцам счетов.

Отдельные виды банковских операций подвергаются двойному текущему контролю. Так, заявления на выдачу чеков и чековых книжек, акцепт платежных поручений помимо ответственного исполнителя заверяются подписью контролера. Проверяются и подписываются контролирующими работниками все денежно-расчетные документы и записи в аналитическом учете по счетам военнослужащих и граждан, основным средствам банка, прочим материальным ценностям, взысканию штрафов с клиентов за нарушение правил проведения расчетных операций, по расчетам с хозрасчетными предприятиями банка, по формированию операционных доходов и расходов банка и т.д. Двойного контроля требуют и операции по транзитам и текущим субсчетам, по лицевым пенсионным счетам, по счетам государственного бюджета, по ссудным счетам индивидуальных заемщиков. В отдельных случаях по решению банка контролируются в аналогичном порядке и другие операции.

Особое внимание обращается на организацию текущего контроля в процессе про ведения операций с наличностью. Значительное место здесь отводится предварительному контролю при совершении расходных кассовых операций. В этом случае про ведение контроля возлагается на трех работников ОАО «Россельхозбанк», участвующих в этой операции: ответственного исполнителя, контролера и кассира. Задача организации контроля на этом участке сводится к тому, чтобы предупредить оплату неправильно оформленных документов без предварительной проверки их ответственным исполнителем. Задача контролера заключается в проведении проверки правильности оформления каждого расходного кассового документа.

За организацию текущего контроля несет ответственность бухгалтер ОАО «Россельхозбанк». Он непосредственно контролирует правильность оформления депозитных операций по открытию расчетных и текущих счетов клиентов, организует текущий контроль и ежедневное наблюдение за его проведением на всех участках учетно-операционной и кассовой работы банка.

В обязанности старшего бухгалтера входит осуществление контроля за внесением исправлений в лицевые счета, открытием и закрытием счетов, начислением процентов по ним, движением бланков строгой отчетности и квитанций о приеме наличных денег. Бухгалтер ОАО «Россельхозбанк» ежедневно проводит проверку заключения депозитных операций; полноту оприходования денег как инкассированных, так и поступивших в вечернюю кассу; правильность формирования и хранения всех денежно-расчетных документов и другой учетной документации. Ежедневно им контролируется своевременность и качество составления сводки оборотов банковского баланса за день.

3. Система страхования вкладов в России и пути ее совершенствования

3.1 Система страхования (гарантирования) вкладов в России и пути ее совершенствования

Банки привлекают значительные объемы средств, причем на самые разные сроки, и потому даже относительно небольшие потери могут привести их в состояние, когда они окажутся не способны рассчитаться по долгам в срок. Когда общественность узнает о нарушении ликвидности у банка, то часто ответной реакцией с ее стороны бывает наплыв в банк требований о возврате вкладов. Это приводит к истощению ресурсов и заставляет банки резко сокращать объемы операций, приносящих доходы. То есть банки страдают даже от случайной нестабильности рынка, от панически разрастающегося чрезмерного изъятия вкладов. Незапланированное увеличение оттока вкладов (депозитов) может привести отдельные банки к банкротству.

Любое значительное банкротство обладает потенциалом, способным вызвать цепную реакцию трудностей у контрагентов банкрота. Банкротства банков не более часты, чем банкротства в других секторах хозяйства, но они могут иметь более опасные последствия для экономики в целом. Когда происходит банкротство крупного банка или нескольких банков, то это всегда влечет за собой волну банкротств других банков и клиентов, имеющих тесные связи с этими банками. Иногда наплыв требований от кредиторов о досрочном возврате вкладов распространяется не только в банк, оказавшийся в затруднительной ситуации, но и на другие, в том числе и платежеспособные банки. Бывает, что изъятие вкладов охватывает большое количество банков, что провоцирует финансовую панику. Последняя, представляющая собой стихийное и досрочное изъятие вкладов (депозитов) из большого количества банков, является своеобразным фактором зарождения сугубо банковских кризисов, зарождающихся на самостоятельной основе (хотя чаще волны банковских кризисов являются следствием общего экономического кризиса или спада в экономике).

С другой стороны, можно понять и мотивы вкладчиков, пытающихся срочно и в массовом порядке изъять свои деньги из банков, о которых стала известна тревожная информация, т.е. спасающих свои средства, доверенные банкам.

Восстановление платежеспособности банковского сектора и доверия к банкам после прокатившегося кризиса всегда требует от общества значительных затрат. Для уменьшения таких затрат давно уже изобретен действующий в упреждающем порядке способ борьбы со вспышками массового изъятия вкладов и предотвращения кризисных ситуаций в экономике. Этот механизм называется государственным гарантированием (страхованием) банковских вкладов населения. Главной целью такого механизма, финансируемого преимущественно за счет средств самих же банков, является компенсация вкладов населения в случае банкротства конкретного банка (банков).

В России проблема создания механизма гарантирования банковских вкладов населения весьма нервно обсуждалась много лет, но к ее практическому решению приступили только в 2004 году.

Закон № 117-ФЗ "О страховании вкладов физических лиц в банках Российской Федерации" был подписан Президентом 23 декабря 2003 года. В соответствии с данным Законом в России впервые создаются общенациональный фонд обязательного страхования банковских вкладов физических лиц и соответствующий орган управления в форме государственной корпорации – Агентство страхования вкладов (ст. 38 Закона "О банках и банковской деятельности").

Целями Федерального закона являются защита прав и законных интересов вкладчиков банков Российской Федерации, укрепление доверия к банковской системе Российской Федерации и стимулирование привлечения сбережений населения в банковскую систему Российской Федерации.

Участие в системе страхования вкладов в России в соответствии с Федеральным законом обязательно для всех банков. Банки, не участвующие в системе страхования вкладов, не имеют права на получение лицензии на привлечение во вклады средств физических лиц.

На сегодняшний день число банков-участников системы страхования вкладов в Российской Федерации составляет 941 банк (всего Банком России или на основании его решения уполномоченным регистрирующим органом по состоянию на 01 февраля 2009 г были зарегистрированы 1225 кредитных организаций, 1170 являлись банками и 55 - небанковскими кредитными организациями.

Требования к участию банков в системе страхования вкладов:

Банк, имеющий разрешение Банка России признается удовлетворяющим требованиям к участию в системе страхования вкладов при соответствии им одновременно следующим условиям:

если учет и отчетность банка признаются Банком России достоверными;

если банк выполняет обязательные нормативы, установленные Банком России;

если финансовая устойчивость банка признается Банком России достаточной;