Бухгалтерский баланс (работа 7)

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. БУХГАЛТЕРСКИЙ БАЛАНС, ЕГО СОДЕРЖАНИЕ И СТРУКТУРА

1.1 Сущность и значение бухгалтерского баланса

1.2 Содержание и структура бухгалтерского баланса

2. КЛАССИФИКАЦИЯ И ВИДЫ БУХГАЛТЕРСКИХ БАЛАНСОВ

3. ВЛИЯНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ НА ВАЛЮТУ БАЛАНСА

ЗАКЛЮЧЕНИЕ

ПРАКТИЧЕСКАЯ ЧАСТЬ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Баланс – это система показателей, сгруппированных в виде двухсторонней таблицы в сводную ведомость, отображающую наличие хозяйственных средств и источников их формирования в денежной форме на определенную дату.

В балансе хозяйственные средства представлены, с одной стороны, по их видам, составу и функциональной роли в процессе воспроизводства совокупного общественного продукта, а с другой – по источникам их формирования и целевому назначению. Состояние хозяйственных средств и их источников показывается на определенный момент, как правило, на первое число отчетного периода в стоимостном выражении. Принимая во внимание, что группировка и обобщение в балансе приводится и на начало года, можно утверждать, что состояние показателей приведено не только в статике, но и в динамике.

Умение чтения бухгалтерского баланса дает возможность: получить значительный объем информации о предприятии; определить степень обеспеченности предприятия собственными оборотными средствами; установить, за счет каких статей изменилась величина оборотных средств; оценить общее финансовое состояние предприятия даже без расчетов аналитических показателей.

Бухгалтерский баланс является реальным средством коммуникации, благодаря которому руководители получают представление о месте своего предприятия в системе аналогичных предприятий, правильности выбранного стратегического курса, сравнительных характеристик эффективности использования ресурсов и принятии решений самых разнообразных вопросов по управлению предприятием; аудиторы получают подсказку для выбора правильного решения в процессе аудирования, планирования своей проверки, выявления слабых мест в системе учета и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента; аналитики определяют направления финансового анализа.

Целью теоретической части курсовой работы является изучение понятия бухгалтерского баланса. Задачами являются: изучение значения, содержания и структуры бухгалтерского баланса, его классификаций и видов, а также изучение влияния хозяйственных операций различных типов на валюту баланса.

Целью практической часть курсовой работы является закрепление теоретических знаний при заполнении вступительного баланса, составлении бухгалтерских проводок, открытии счетов синтетического и аналитического учета, составлении оборотной ведомости, а также составлении заключительного баланса с использование типовой формы бухгалтерской отчетности.

1. БУХГАЛТЕРСКИЙ БАЛАНС, ЕГО СОДЕРЖАНИЕ И СТРУКТУРА

1.1 Сущность и значение бухгалтерского баланса

Бухгалтерский баланс является богатым источником информации, на базе которого раскрывается финансово-хозяйственная деятельность экономического субъекта. Среди форм бухгалтерской отчетности бухгалтерский баланс значится на первом месте.

Бухгалтерский баланс - способ количественного отражения и качественной характеристики средств организации на определенный момент времени в единой денежной оценке - по их составу и функциональной роли в процессе производства, с одной стороны (АКТИВ), и по источникам образования и целевому назначению - с другой стороны (ПАССИВ).

Самостоятельный баланс ведут субъекты хозяйствования, наделенные правами юридического лица.

Сущность баланса проявляется в его назначении: с одной стороны он является частью методов бухгалтерского учета (первичное наблюдение: документация и инвентаризация; стоимостное измерение: оценка и калькуляция; текущая группировка: счета и двойная запись; периодическое обобщение хозяйственных процессов: баланс и бухгалтерская отчетность), с другой стороны баланс – это одна из форм квартальной и годовой отчетности.

Графическое представление баланса - это двухсторонняя таблица, которая показывает на левой стороне состояние имущества исходя из степени ликвидности и характера участия в процессе воспроизводства общественного продукта.

Бухгалтерский баланс - это "фотография" предприятия на определенную дату. Заинтересованный пользователь, изучив бухгалтерский баланс, должен получить представление об имущественном и финансовом состоянии предприятия на отчетную дату, т. е., во-первых, какими хозяйственными средствами располагает предприятие на отчетную дату, а, во-вторых, что не менее важно, за счет каких источников (собственных или привлеченных средств) эти хозяйственные средства получены.

Таким образом, в бухгалтерском балансе средства предприятия отражаются в двух группировках: по составу и по источникам образования, но в едином денежном измерителе, что обусловливает равенство, сбалансированность итогов.

1.2 Содержание и структура бухгалтерского баланса

Бухгалтерский баланс является важнейшей составной частью бухгалтерской отчетности предприятия, поэтому основные требования к его структуре и содержанию определяются Министерством финансов РФ и являются обязательными для всех предприятий. В настоящее время такие требования определены Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99, утв. Приказом Минфина РФ от 06.07.99 г. № 43н).

Кроме того, для составления ежегодной отчетности Министерство финансов РФ, руководствуясь концептуальными основами подготовки бухгалтерской отчетности, разрабатывает и утверждает типовые формы бухгалтерского баланса и других отчетных форм.

Группировка средств в активе и пассиве баланса прежде всего основывается на экономической классификации состава и источников хозяйственных средств предприятия. Содержание и группировка информации в балансе не является полностью идентичной экономической классификации состава и источников хозяйственных средств.

Каждый показатель, приведенный в балансе, называется статьей баланса и имеет трехзначный цифровой код и наименование, определяющее объект хозяйственных средств, о котором приводится информация по данной статье. После наименования статьи в скобках приводится шифр счетов бухгалтерского учета по Плану счетов бухгалтерского учета финансово-хозяйственной деятельности сальдо которых участвует в формировании статьи.

Сальдо - это остаток средств на счете бухгалтерского учета.

Например, статья баланса 110 "Нематериальные активы (04,05)". "Нематериальные активы" - наименование статьи баланса, 110 - это код статьи баланса, (04, 05) - коды счетов, сальдо по которым включается в данную статью баланса: 04 "Нематериальные активы" и 05 "Амортизация нематериальных активов".

Строение баланса одновременно подчинено задачам контроля и анализа финансового состояния предприятия, что определяет подразделение баланса по горизонтали на несколько обособленных частей - разделов.

В активе баланса в зависимости от срока оборачиваемости активов (до 12 месяцев и свыше 12 месяцев) выделяют два раздела:

- "Внеоборотные активы"

- "Оборотные активы"

В активе баланса статьи размещаются по степени возрастания ликвидности, то есть по степени "быстроты превращения" в денежные средства. Например, наименее ликвидными считаются нематериальные активы и основные средства.

1 раздел – внеоборотные активы – содержит информацию о нематериальных активах, движимом и недвижимом имуществе, представленном в составе основных средств, а также доходных вложений в материальные ценности и финансовых вложений на период до 12 месяцев.

2 раздел – оборотные активы – представляет 3 блока наиболее ликвидных активов:

- мобильные средства организации, т.к. в короткое время могут быть обращены в наиболее ликвидную их часть (денежные средства);

- средства, непосредственно используемые внутри организации (производственные запасы, затраты на незавершенное производство);

- обязательства внутри и за пределами организации (дебиторская задолженность), а также краткосрочные финансовые вложения и денежные средства.

Пассив баланса подразделяется на три раздела:

- "Капитал и резервы"

- "Долгосрочные обязательства"

- "Краткосрочные обязательства"

3 раздел – капитал и резервы – отражает собственный капитал, в состав которого включается уставный капитал (в государственных предприятиях – уставный фонд), резервный капитал и добавочный капитал.

В составе статьи "Добавочный капитал" отражаются суммы дооценки внеоборотных активов, суммы эмиссионного дохода, а также средства ассигнований из бюджета, используемые для финансирования долгосрочных вложений и пополнение оборотных средств, и безвозмездно полученное имущество.

Статья "Резервный капитал" формирует источники в виде резервных фондов, создание которых предусматривается законодательством или учредительными документами. Здесь приводятся также суммы нераспределенной прибыли. При наличии убытка, полученного в отчетном периоде в данном разделе показывается его размер со знаком минус.

4 раздел – долгосрочные обязательства – содержит информацию о долгосрочных кредитах банков и долгосрочных займах, а также о прочих долгосрочных пассивах (арендные обязательства и пр.)

5 раздел – краткосрочные обязательства – содержит сведения о заемных средствах в виде банковских ссуд и займов со сроком погашения в течение 12 месяцев, а также переводы поставщикам и подрядчикам, расчеты с персоналом по оплате труда, расчеты с бюджетом и внебюджетными фондами и пр., кроме того в данном разделе отражаются доходы будущих периодов, резервы предстоящих расходов.

Общий итог показателей актива и пассива баланса называют "валютой" баланса.

Для повышения информационной емкости в балансе приводится два ряда данных: на начало отчетного года и на конец года или другого отчетного периода. В качестве даты начала отчетного года принимается 1 января отчетного года, конца года - 31 декабря отчетного года, конца других отчетных периодов - последний день соответствующего отчетного периода. Все предприятия в обязательном порядке составляют промежуточные (месячные и квартальные) и годовые балансы. Промежуточные балансы составляются нарастающим итогом.

2. КЛАССИФИКАЦИЯ И ВИДЫ БУХГАЛТЕРСКИХ БАЛАНСОВ

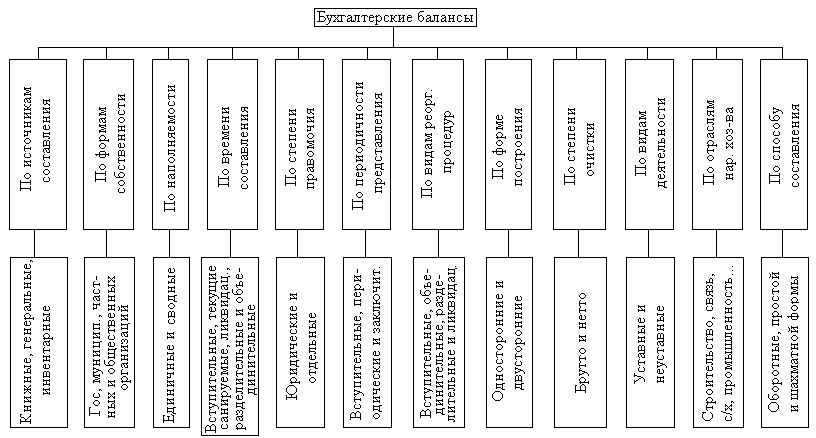

Бухгалтерские балансы классифицируются по различным признакам (рис. 1.)

Рис. 1. Классификация бухгалтерских балансов по различным признакам

По источникам составления бухгалтерские балансы подразделяются на инвентарные, книжные и генеральные. Инвентарные балансы составляют только на основании инвентаризации. Книжный баланс составляют на основании только книжных записей без предварительной проверки их путем инвентаризации. Генеральный баланс основывается на учетных записях и данных инвентаризации.

По формам собственности различают балансы государственных, муниципальных, смешанных и совместных, частных предприятий, а также общественных организаций.

По времени составления бухгалтерские балансы могут быть вступительные, периодические и годовые, ликвидационные, разделительные, объединительные. Вступительный баланс составляют на момент возникновения предприятия. Периодические (текущие) балансы составляют периодически в течение всего времени существования предприятия. Ликвидационный баланс формируют при ликвидации предприятия. Разделительные бухгалтерские балансы составляют в момент разделения крупного предприятия на несколько более мелких структурных единиц. Объединительный баланс формируют при объединении нескольких предприятий в одно.

По объему информации выделяются две разновидности балансов: единичный и сводный (или консолидированный). Единичные балансы характеризуют деятельность только одного предприятия Сводные (или консолидированные) балансы.

Балансы подразделяются на основной и не основной деятельности

К основной относится деятельность, соответствующая профилю предприятия и зарегистрированная в его Уставе. Все прочие виды деятельности считаются не основными. В последнее время данному, признаку классификации не уделяется должного внимания, и. как правило, все виды деятельности (основные и не основные) отражаются в одном балансе (основной деятельности)

По объекту отражения балансы делятся на самостоятельные и отдельные. Самостоятельный баланс имеют только хозяйствующие субъекты, наделенные правами юридического лица. Отдельный баланс составляют подразделения предприятий (филиалы, отделы, цехи представительства и т д.).

По способу очистки выделяются балансы-брутто и балансы-нетто. Баланс-брутто — бухгалтерский баланс, включающий регулирующие статьи. Баланс-нетто — бухгалтерский баланс без регулирующих статей.

3. ВЛИЯНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ НА ВАЛЮТУ БАЛАНСА

Хозяйственные операции оказывают постоянное влияние на валюту баланса. Это влияние ведет к изменению как величины статей актива так и статей пассива, или тех и других одновременно.

Деятельность организаций состоит из ряда процессов, представляющих собой движение хозяйственных средств и имущества в различных формах. В свою очередь каждый процесс состоит из множества операций, которые являются отдельными моментами движения хозяйственных средств.

Каждая хозяйственная операция влияет на величину хозяйственных средств, их состав и размещение, а также видоизменяет источники их образования и целевое назначение. Поскольку баланс отражает состояние средств, то каждая операция будет влиять на баланс, изменять какие-либо его статьи. Поэтому в процессе хозяйственной деятельности происходит постоянное и непрерывное изменение статей баланса, что в конечном итоге приводит к изменению итогов разделов и итогов как актива, так и пассива.

Для этого необходимо посмотреть влияние отдельных операция на баланс. Все изменения в бухгалтерском балансе могут быть разделены на четыре типа:

|

№ |

Вид изменений |

Описание |

Пример |

|

1 |

Изменения, затрагивающие две статьи баланса, находящиеся в активе. |

Перемещение одной и той же суммы из одной статьи актива в другую. |

Получение с расчетного счета в кассу 4 350 рублей. Остаток денек в кассе увеличивается на эту сумму и на такую же сумму уменьшается остаток денег на расчетном счете. В результате данной операции итог актива не изменится, меняется лишь форма размещения денежных средств. |

|

2 |

Изменяются статьи находящиеся в пассиве |

Перемещение одной и той же суммы из одной статьи пассива в другую. |

Удержан с заработной платы работников НДФЛ в сумме 650 рублей январь месяц. |

|

3 |

Изменения происходят в активе и пассиве в сторону уменьшения |

На одну и ту же сумму изменится общий итог актива и пассива в сторону уменьшения. |

Выдана заработная плата за январь месяц персоналу в сумме 4 350 рублей. |

|

4 |

Изменения актива и пассива в сторону увеличения |

На одну и ту же величину возросли общие итоги актива и пассива. |

Начислена заработная плата персоналу за февраль месяц в размере 10 000 рублей. |

Обобщенно их можно представить в следующей форме:

I тип А + И - И = П (изменение структуры статей актива баланса)

II тип А = П + И - И (изменение структуры статей пассива баланса)

III тип А + И = П + И (увеличение статей и актива и пассива баланса)

IV тип А - И = П - И (уменьшение статей и актива и пассива баланса)

Где А - итог актива баланса;

П - итог пассива баланса;

И - изменения в балансе, происходящие под влиянием хозяйственных операций.

Равенство валюты баланса сохраняется при любой хозяйственной операции. Поэтому в результате хозяйственных операций могут изменяться состав и размещение хозяйственных средств, источники их образования и целевое назначение. Постоянно меняется и содержание баланса. Таким образом, операции, влияющие на баланс, можно свести к четырем типам:

- Вызывающие изменения внутри актива баланса - перемещение;

- Вызывающие изменения внутри пассива баланса - изменение целевого назначения;

- Вызывающие изменение в общих итогах актива и пассива баланса в сторону уменьшения - изъятие;

- Вызывающие изменения в общих итогах актива и пассива в сторону увеличения - вложение.

Каждая из операций затрагивает и изменяет только две статьи и при этом на одну и ту же сумму, т.е. балансовое равенство после каждой операции сохраняется.

ЗАКЛЮЧЕНИЕ

Собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Можно твердо говорить, что качество принимаемых решений целиком зависит от качества аналитического обоснования решения.

Основным (а в ряде случаев и единственным) источником информации и финансовой деятельности делового партнера является бухгалтерская отчетность, которая стала публичной. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами – пользователями информации о деятельности предприятия.

Баланс служит основным источником для анализа финансового состояния предприятия и принятия правильных управленческих решений.

Бухгалтерский баланс, в сущности, является системной моделью, обобщенно отражающей кругооборот средств предприятия и финансовые отношения, в которые вступает предприятие в ходе этого кругооборота.

Современное содержание актива и пассива ориентировано на предоставление информации ее пользователям. Отсюда высокая степень аналитичности статей, раскрывающих состояние дебиторской и кредиторской задолженности, собственного капитала и отдельных видов резервов, образованных за счет текущих издержек или прибыли предприятия.

Бухгалтерский баланс характеризует имущественное и финансовое положение организации по состоянию на отчетную дату путем представления данных о хозяйственных средствах (актив) и их источниках (пассив).

ПРАКТИЧЕСКАЯ ЧАСТЬ

Задание:

1. Составить вступительный баланс по остаткам на основе данных по синтетическим счетам на 01.06.2000 г.

2. Составить бухгалтерские проводки в журнале хозяйственных операций, сделав расчеты по хозяйственным операциям 7, 11, 12, 14, 15, 16, 17, 18, 19, 22.

3. Открыть счета синтетического и аналитического учета (сч. 10), подсчитать обороты и вывести конечное сальдо.

4. Составить оборотную ведомость.

5. Составить заключительный баланс, используя типовую форму бухгалтерской отчетности.

Исходные данные:

ОАО "Колос" занимается производством хлебобулочных изделий в ассортименте. Бухгалтерский учет ведется с применением Рабочего плана счетов бухгалтерского учета финансово-хозяйственной деятельности ОАО "Колос".

На начало отчетного периода по счетам синтетического учета имеются следующие остатки (в тыс. руб.):

Основные средства (01) – 870,0

Запасы (10) – 332,0

НЗП (20) – 64,0

Касса (50) – 8,0

Расчетный счет (51) – 380,0

Готовая продукция (43) – 330,0

Расчеты с поставщиками (60) – 182,0

Расчеты по социальному страхованию (69) - 112,0

Расчеты с бюджетом (68) – 135,0

Прибыль отчетного года (99) – 196,0

Расчеты по оплате труда (70) – 113,0

Уставный капитал (80) – 1246,0

Незавершенное производство на конец отчетного периода – 53 тыс. руб.

Аналитические данные по учету основных материалов и материалов на упаковку на начало отчетного периода (в тыс. руб.):

Мука 1 сорт – 110,0

Мука 2 сорт – 105,0

Сахар – 97,0

Упаковочные материалы – 20,0

Итого – 332,0

Решение:

1. Вступительный баланс

|

Актив |

Пассив |

||||

|

№ счета |

Название счета |

Сумма |

№ счета |

Название счета |

Сумма |

|

01 |

Основные средства |

870,0 |

60 |

Расчеты с поставщиками |

182,0 |

|

10 |

Запасы |

332,0 |

69 |

Расчеты по социальному страхованию |

112,0 |

|

20 |

НЗП |

64,0 |

68 |

Расчеты с бюджетом |

135,0 |

|

50 |

Касса |

8,0 |

99 |

Прибыль отчетного года |

196,0 |

|

51 |

Расчетный счет |

380,0 |

70 |

Расчеты по оплате труда |

113,0 |

|

43 |

Готовая продукция |

330,0 |

80 |

Уставный капитал |

1246,0 |

|

Итого |

1984,0 |

Итого |

1984,0 |

2. Журнал хозяйственных операций

|

№ |

Содержание хозяйственной операции |

Сумма (тыс. руб.) |

Корреспонден-ция счетов |

||

|

частная |

общая |

Д |

К |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. |

Поступили от поставщиков основные материалы по договорным ценам: - мука 1 сорт - мука 2 сорт - сахар итого |

15,0 80,0 35,0 |

130,0 |

10.1 10.2 10.3 10 |

60 60 60 60 |

|

2. |

Оплачен счет поставщиков за полученные материалы |

130,0 |

60 |

51 |

|

|

3. |

Оплачен счет транспортной организации за доставку материалов |

0,5 |

60 |

51 |

|

|

4. |

Расходы по перевозке отнесены на себестоимость материалов |

0,5 |

10.4 |

60 |

|

|

5. |

Выданы в производство основные материалы: - мука 1 сорт - мука 2 сорт - сахар итого |

90,0 87,0 40,0 |

217,0 |

20 20 20 20 |

10.1 10.2 10.3 10 |

|

6. |

Начислена заработная плата - работникам основного производства - общехозяйственному персоналу итого |

70,0 8,0 |

78,0 |

20 26 |

70 70 |

|

7. |

Произведены отчисления в фонды социального страхования от начисленной заработной платы (38,5%) - работникам основного производства - общехозяйственному персоналу итого |

27,0 3,0 |

30,0 |

20 26 |

69 69 |

|

8. |

По итогам инвентаризации списаны основные материалы за счет прибыли: - мука 2 сорт |

15,0 |

99 |

10.2 |

|

|

9. |

Получено из кассы на командировочные расходы экономистом-менеджером торгового комплекса Ивановым П. И. |

5,0 |

71 |

50 |

|

|

10. |

Утвержден авансовый отчет Иванова П. И. |

5,0 |

26 |

71 |

|

|

11. |

В конце месяца списаны общехозяйственные расходы |

16,0 |

20 |

26 |

|

|

12. |

Оприходованы на склад хлебобулочные изделия по фактической себестоимости |

341,0 |

43 |

20 |

|

|

13. |

Отпущены со склада материалы на упаковку готовой продукции |

1,7 |

44 |

10.4 |

|

|

14. |

Отгружена со склада готовая продукция по фактической себестоимости |

341,0 |

45 |

43 |

|

|

15. |

Поступила на расчетный счет выручка от реализации готовой продукции |

450,0 |

51 |

90 |

|

|

16. |

Списывается фактическая себестоимость реализованной продукции |

341,0 |

90 |

45 |

|

|

17. |

Списываются расходы на продажу |

1,7 |

90 |

44 |

|

|

18. |

Начислен налог на добавленную стоимость |

61,0 |

90 |

68 |

|

|

19. |

Определен и списан финансовый результат от реализации продукции |

46,3 |

90 |

99 |

|

|

20. |

Получено в кассу с расчетного счета на выдачу заработной платы |

78,0 |

50 |

51 |

|

|

21. |

Выдана заработная плата рабочим и служащим |

78,0 |

70 |

50 |

|

|

22. |

Перечислено с расчетного счета: - бюджету по налогам - органам социального страхования итого |

196,0 142,0 |

338,0 |

68 69 |

51 51 |

Операция 7:

- работники основного производства: 70 * 0,385 = 27,0 тыс. руб.

- общехозяйственный персонал: 8,0 * 0,385 = 3,0 тыс. руб.

Операция 11:

Об>д 26> = 8,0 + 3,0 + 5,0 = 16,0 тыс. руб.

Об>к 26> = 16,0 тыс. руб.

С>к> = 0

Операция 12:

Об>д 20> = 330,0 тыс. руб.

С>н 20> = 64,0 тыс. руб.

С>к 20> = 53,0 тыс. руб.

Об>к 20 >= 64,0 + 330,0 – 53,0 = 341,0 тыс. руб.

Операция 14,16: См. Об>к 20>

Операция 17:

Об>д 44> = 1,7 тыс. руб.

Операция 18:

НДС = Себестоимость * 0,18 = 341,0 * 0,18 = 61,0

Операция 19:

Фин. результат = Об>к 90> – Об>д 90> = 450,0 – 403,7 = 46,3 тыс. руб.

Операция 22:

- бюджету по налогам: С>н 68> + Об>д 68> = 135,0 + 61,0 = 196,0 тыс. руб.

- органам социального страхования: С>н 69> + Об>д 69> = 112,0 + 30,0 = 142,0 тыс. руб.

3. Счета синтетического учета

Активные счета:

-

0 1

10

20

50

51

Основные средства

Запасы

НЗП

Касса

Расчетный счет

Д

К

Д

К

Д

К

Д

К

Д

К

Сн=870,0

Сн=332,0

Сн=64,0

Сн=8,0

Сн=380,0

130,0

217,0

217,0

341,0

78,0

5,0

450,0

130,0

Об=0

Об=0

0,5

15,0

70,0

78,0

0,5

Ск=870,0

1,7

27,0

Об=78,0

Об=83,0

338,0

Об=130,5

Об=233,7

16,0

Ск=3,0

78,0

Ск=228,8

Об=330,0

Об=341,0

Об=450,0

Об=546,5

Ск=53

Ск=283,5

-

43

26

45

44

Готовая продукция

Общехозяйственные расходы

Товары отгруженные

Расходы на продажу

Д

К

Д

К

Д

К

Д

К

Сн=330

Сн=0

Сн=0

Сн=0

341,0

341,0

8,0

16,0

341,0

341,0

1,7

1,7

Об=341,0

Об=341,0

3,0

Об=341,0

Об=341,0

Об=1,7

Об=1,7

Ск=330,0

5,0

Ск=0

Ск=0

Об=16,0

Об=16,0

Ск=0

Пассивные и активно-пассивные:

-

60

69

68

70

Расчеты с поставщиками

Расчеты по социальному страхованию

Расчеты с бюджетом

Расчеты по оплате труда

Д

К

Д

К

Д

К

Д

К

Сн=182,0

Сн=112,0

Сн=135,0

Сн=113,0

130,0

130,0

142,0

30,0

196,0

61,0

78,0

78,0

0,5

0,5

Об=142,0

Об=30

Об=196,0

Об=61,0

Об=78,0

Об=78,0

Об=130,5

Об=130,5

Ск=0

Ск=0

Ск=113,0

Ск=182,0

-

Уставный капитал

Расчеты с подотчетными лицами

Продажи

Прибыль отчетного года

Д

К

Д

К

Д

К

Д

К

Сн=1246,0

Сн=0

Сн=0

Сн=196

Об=0

Об=0

0,5

0,5

341,0

450,0

15,0

46,3

Ск=1246,0

Об=0,5

Об=0,5

1,7

Об=15,0

Об=46,3

Ск=0

61,0

Ск=227,3

46,3

Об=450,0

Об=450,0

Ск=0

Счета аналитического учета (сч.10)

-

10.1.

10.2.

10.3.

10.4.

Мука 1 сорт

Мука 2 сорт

Сахар

Упаковочные материалы

Д

К

Д

К

Д

К

Д

Сн=110,0

Сн=105,0

Сн=97,0

Сн=20,0

15,0

90,0

80,0

87,0

35,0

40,0

0,5

1,7

Об=15,0

Об=90,0

15,0

Об=35,0

Об=40,0

Об=0,5

Об=1,7

Ск=35,0

Об=80,0

Об=102,0

Ск=92,0

Ск=18,8

Ск=83,0

4. Оборотная ведомость

|

№ счета |

Сальдо на 01.07.99 |

Оборот за июль |

Сальдо на 01.08.99 |

|||

|

Д |

К |

Д |

К |

Д |

К |

|

|

01 Основные средства |

870,0 |

0 |

0 |

870,0 |

||

|

10 Запасы |

332,0 |

130,5 |

233,7 |

228,8 |

||

|

20 Незавершенное производство |

64,0 |

330,0 |

341,0 |

53,0 |

||

|

50 Касса |

8,0 |

78,0 |

83,0 |

3,0 |

||

|

51 Расчетный счет |

380,0 |

450,0 |

546,5 |

283,5 |

||

|

43 Готовая продукция |

330,0 |

341,0 |

341,0 |

330,0 |

||

|

26 Общехозяйственные расходы |

0 |

16,0 |

16,0 |

0 |

||

|

45 Товары отгруженные |

0 |

341,0 |

341,0 |

0 |

||

|

44 Расходы на продажу |

0 |

1,7 |

1,7 |

0 |

||

|

60 Расчеты с поставщиками |

182,0 |

130,5 |

130,5 |

182,0 |

||

|

69 Расчеты по социальному страхованию |

112,0 |

142,0 |

30,0 |

0 |

||

|

68 Расчеты с бюджетом |

135,0 |

196,0 |

61,0 |

0 |

||

|

70 Расчеты по оплате труда |

113,0 |

78,0 |

78,0 |

113,0 |

||

|

80 Уставный капитал |

1246,0 |

0 |

0 |

1246,0 |

||

|

71 Расчеты с подотчетными лицамиаРа |

0 |

5,0 |

5,0 |

0 |

||

|

90 Продажи |

0 |

450,0 |

450,0 |

0 |

||

|

99 Прибыль отчетного года |

196,0 |

15,0 |

46,3 |

227,3 |

||

|

ИТОГО |

1984,0 |

1984,0 |

1688,2 1016,5 |

1903,9 800,8 |

1768,3 |

1768,3 |

5. Заключительный баланс

|

АКТИВ |

Код строки |

На начало отч. периода |

На конец отч. периода |

|

I.ВНЕОБОРОТНЫЕ АКТИВЫ |

|||

|

Нематериальные активы (04, 05) |

110 |

||

|

Основные средства (01, 02) |

120 |

870,0 |

870,0 |

|

Незавершённое строительство (07, 08, 16, 60) |

130 |

||

|

в том числе: имущество для передачи в лизинг |

136 |

||

|

Долгосрочные финансовые вложения (58, 59) |

140 |

||

|

Прочие внеоборотные активы |

150 |

||

|

ИТОГО ПО РАЗДЕЛУ I. |

190 |

870,0 |

870,0 |

|

II.ОБОРОТНЫЕ АКТИВЫ |

|||

|

Запасы |

210 |

726,0 |

611,8 |

|

в том числе: сырьё, материалы и другие аналогичные ценности (10, 15, 16) |

211 |

332,0 |

228,8 |

|

затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 44, 46) |

213 |

64,0 |

53,0 |

|

готовая продукция и товары для перепродажи (16, 41, 43) |

214 |

330,0 |

330,0 |

|

Налог на добавленную стоимость по приобретённым ценностям (19) |

220 |

||

|

Дебиторская задолженность (платежи по которой ожидаются более чем |

230 |

||

|

через 12 месяцев после отчетной даты) |

|||

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 |

240 |

||

|

месяцев после отчетной даты) |

|||

|

Краткосрочные финансовые вложения (58, 59, 81) |

250 |

||

|

Денежные средства |

260 |

388,0 |

286,5 |

|

в том числе: касса (50) |

261 |

8,0 |

3,0 |

|

расчетные счета (51) |

262 |

380,0 |

283,5 |

|

Прочие оборотные активы |

270 |

||

|

ИТОГО ПО РАЗДЕЛУ II. |

290 |

1114,0 |

898,3 |

|

БАЛАНС (сумма строк 190+290) |

300 |

1984,0 |

1768,3 |

|

ПАССИВ |

Код строки |

||

|

III.КАПИТАЛ И РЕЗЕРВЫ |

|||

|

Уставный капитал (80) |

410 |

1246,0 |

1246,0 |

|

Добавочный капитал (83) |

420 |

||

|

Резервный капитал (82) |

430 |

||

|

Фонды социальной сферы (84) |

440 |

||

|

Целевые финансирование и поступления (86) |

450 |

||

|

Нераспределенная прибыль прошлых лет (84) |

460 |

||

|

Непокрытый убыток прошлых лет (84) |

465 |

||

|

Нераспределенная прибыль отчетного года (99) |

470 |

196,0 |

227,3 |

|

Непокрытый убыток отчетного года (99) |

475 |

||

|

ИТОГО ПО РАЗДЕЛУ III. |

490 |

1442,0 |

1473,3 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Займы и кредиты (67) |

510 |

||

|

в том числе: кредиты банков, подлежащие погашению более, чем через |

511 |

||

|

Прочие долгосрочные обязательства |

520 |

||

|

ИТОГО ПО РАЗДЕЛУ IV. |

590 |

||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Займы и кредиты (66) |

610 |

||

|

Кредиторская задолженность |

620 |

542,0 |

295,0 |

|

в том числе: поставщики и подрядчики (60, 76) |

621 |

182,0 |

182,0 |

|

задолженность перед персоналом организации (70) |

624 |

113,0 |

113,0 |

|

задолженность перед государственными внебюджетными фондами (69) |

625 |

112,0 |

0 |

|

задолженность перед бюджетом (68) |

626 |

135,0 |

0 |

|

Задолженность участникам (учредителям) по выплате доходов (75) |

630 |

||

|

Доходы будущих периодов (98) |

640 |

||

|

Резервы предстоящих расходов (96) |

650 |

||

|

Прочие краткосрочные обязательства |

660 |

||

|

ИТОГО ПО РАЗДЕЛУ V. |

690 |

542,0 |

295,0 |

|

БАЛАНС (сумма строк 490+590+690) |

700 |

1984,0 |

1768,3 |

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Бабаев Ю. А. Бухгалтерский учет. – М.: ЮНИТИ, 2002. – 475 с.

Большой бухгалтерский словарь / Под ред. А. Н. Азрилияна. – М.: Институт новой экономики, 1999. – 574 с.

Бочкарева И. И., Левина Г. Г. Бухгалтерский учет. – М.: ОЦЭиМ, 2001. - 336 с.

Васькин Ф. И., Свободина М. В. Теория бухгалтерского учета. – М.: Колос, 2003. – 208 с.

Вещунова Н. Л., Фомина Л. Ф. Бухгалтерский учет. – М.: Проспект, 2004. – 672 с.

Гомола А. И., Кириллов В. Е., Кириллов С. В. Бухгалтерский учет. – М.: ИЦ Академия, 2004. – 384 с.

Захарьин В.Р. Теория бухгалтерского учета. – М.: ИНФРА-М, 2003. – 304 с.

Кондраков Н. П. Бухгалтерский учет. – М.: ИНФРА-М, 2003. – 640 с.

Никитин В. М., Никитина Д. А. Теория бухгалтерского учета. – М.: Дело и сервис, 2003. - 352 с.

Руденко В. И. Бухгалтерский учет. – М.: Дашков и К, 2002. – 224 с.

Тепляков А. Б. Бухгалтерский учет. – М: Книжный мир, 2002. – 183 с.

Шапигузов С. М., Склеймов Н. В., Табалина С. А., Бороденков О. С. Альбом типовых бухгалтерских проводок. – М.: ИД ФБК-ПРЕСС, 2003. – 184 с.

Швецкая В. М., Головко Н. А. Бухгалтерский учет. – М.: Дашков и К, 2002. – 376 с.