Шляхи вдосконалення організації обліку виробництва продукції свинарства на прикладі ТОВ "Агрофірми "Колос"

ШЛЯХИ ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ ОБЛІКУ

ВИРОБНИЦТВА ПРОДУКЦІЇ СВИНАРСТВА НА ПРИКЛАДІ ТОВ «АГРОФІРМИ «КОЛОС»

Зміст

1. Теоретичні питання вдосконалення організації обліку виробництва продукції свинарства

2. Інформаційна система «1С Бухгалтерія 8.1» - «Оперативний, племінний і бухгалтерський облік для свинокомплексів»

3. Розрахунок ефективності інвестиційних проектів ТОВ «Агрофірма «Колос»

1. Теоретичні питання вдосконалення організації обліку виробництва продукції свинарства

При вивчені організації обліку витрат і виходу продукції свинарства в ТОВ «Агрофірма «Колос» були виявлені недоліки як у первинному, так і в аналітичному та синтетичному обліку. У первинних документах, наприклад, не проставляється кореспонденція рахунків, використовуються застарілі форми документів.

В останній час, в організації, деякі облікові реєстри з обліку витрат на виробництво сільськогосподарської продукції ведуться на пристосованих бланках. Для усунення цього недоліку необхідно знайти додаткові засоби для придбання спеціалізованих бланків бухгалтерського обліку, що призведе к скороченню витрат часу при складанні документації.

Удосконалювати облік витрат необхідно також за допомогою автоматизації, що дасть нам більш достовірну, точну, своєчасну інформацію про витрати на виробництво продукції як по підрозділах, так і в цілому по господарству.

В умовах використання обчислювальних машин створені принципово нові механізовані і автоматизовані форми бухгалтерського обліку, при яких обліково-обчислювальні роботи виконуються автоматично на обчислювальних машинах.

Новий підхід до організації бухгалтерського обліку при комплексній його механізації в умовах використання ЕОМ виявив нові форми бухгалтерського обліку – автоматизовані.

В умовах ручної обробки знижується якість інформації, зростають терміни її обробки, а також зростають витрати праці, що призводить до збільшення управлінського персоналу.

Також один з можливих шляхів підвищення ефективності – це інвестування коштів у реконструкцію свинарників, яка дозволить отримувати всю інформацію про господарство у електронному виді, що в свою чергу дозволить зберегти час та ресурси на обробку інформації або будівництво свого міні-комбікормового заводу, який заощадить кошти на комбікормах та збільшить продуктивність тварин.

Одже, розглянемо детально обидва варіанта.

2. Інформаційна система «1С Бухгалтерія 8.1» - «Оперативний, племінний і бухгалтерський облік для свинокомплексів»

Враховуючи специфіку роботи ТОВ «Агрофірма «Колос» і штат співробітників необхідно встановити на підприємстві комп'ютера, а також програмне забезпечення, а саме підсистему програми «1С Бухгалтерія 8.1» - «Оперативний, племінний і бухгалтерський облік для свинокомплексів».

Інформаційна система (ІС) «Оперативний, племінний і бухгалтерський облік для свинокомплексів», призначена для автоматизації бізнес процесів з обліку на підприємстві хряків і свиноматок, їхнього місця знаходження, стану, продуктивності і відгодівлі свиней, їхньої якості та приросту ваги, а також саме ведення бухгалтерського обліку на свинокомплексах.

Система розроблена спільно з фахівцями декількох свинарських агрохолдингов (зоотехніки, економісти, бухгалтери, керівництво). С самого початку програма орієнтована для обліку свиней на товарному свинокомплексі. При розробці були вивчені закордонні програмні продукти: "Win Pig", "Farm","PPE", вимоги Українського законодавства з бухгалтерського обліку на свинарських підприємствах, особливості існуючого обліку на сучасні свинокомплексах.

ІС складається із двох підсистем:

- Оперативний і племінний облік для свинокомплексів

- Бухгалтерський облік для свинокомплексів

Підсистема «Бухгалтерський облік для свинокомплексів» у своїй основі базується на типовій конфігурації фірми 1С «Бухгалтерський облік». Такий підхід дозволяє Замовникові уникнути додаткових витрат на адаптацію програмного продукту при зміні законодавства. Введення в типову конфігурацію додаткових довідників, документів і звітів дозволили реалізувати виробничо-галузевий облік для галузі промислове свинарство. Нижче перераховані документи й звіти галузі, що забезпечують виробничо-галузевий облік, свинарства:

- Надходження й реалізація тварин

- Переміщення тварин із групи в групу, між фермами;

- Приріст ваги тварин;

- Оприбуткування продукції свинарства;

- Переміщення готової продукції;

- Калькуляція собівартості тваринництва;

- Адаптація типового плану рахунків під специфіку галузі;

- Адаптація типових документів під галузевий план рахунків;

- Прибутковий ордер,

- Товарна накладна;

- Акт на вибуття тварин;

- Акт на переведення тварин із групи в групу;

- Відомість зважування;

- Накладна на передачу готової продукції на склад;

- Накладна на внутрішнє переміщення, передачу товарів, тари;

- Акт на оприбуткування приплоду тварин;

- Розрахунок визначення приросту живої маси;

- Звіт про рух поголів'я за період;

- Зведена відомість руху тварин.

Підсистема «Оперативний і племінний облік для свинокомплексів» розроблена як модуль, убудований у підсистему «Бухгалтерський облік для свинокомплексів». При цьому підприємству надається можливість роботи підсистеми як в автономному режимі, так і в інтегрованому режимі з підсистемою «Бухгалтерський облік для свинокомплексів». Для користувачів підсистеми розроблені спеціальний інтерфейс. Підсистема «Оперативний і племінний облік для свинокомплексів» забезпечує облік усіх свиней в розрізі кожної тварини на відгодівлі в цілому.

Починаючи роботи в підсистемі варто звернути увагу на заповнення довідника «Налагодження». Довідник заповнюється за допомогою обробки «Налагодження оперативного обліку», що викликається з головного меню Сервіс - Налагодження оперативного обліку. Хоча обробка дозволяє задати або змінити значення параметрів настроювання в будь-який час, але варто задати значення параметрів на самому початку роботи підсистеми і не змінювати їх надалі. Документи вводяться окремо по кожному свинокомплексу, кожному типу тварин за допомогою кнопки «Новий документ». Якщо в підсистемі ведеться облік по декількох свинокомплексах, то в полі відбору «Відбір по підрозділу» потрібно вибрати необхідний свинокомплекс. Якщо в полі відбору «Відбір по типу тварин» зазначене значення «Всі», то кнопка «Новий документ» погашена і увести новий документ не вдасться. Якщо в полі відбору «Відбір по типу тварин» зазначене значення конкретного типу тварин, то кнопка «Новий документ» доступна і при натисненні на неї відкривається список доступних документів для обраного типу тварин. Для введення нового документа потрібно клацнути по відповідній назві в списку доступних документів.

У підсистемі хряки враховуються як тварини з типом «Хряк». Практика роботи свинокомплексів показала, що хряків розділяють на хряків, що перевіряють і основних хряків. Хряками, що перевіряють, вважаються хряки протягом року з дати першого збору сперми. По витіканню року хряки вважаються основними хряками. Для поділу хряків на тих що перевіряють і основних, в підсистемі передбачено:

1.У довіднику «Тварини» реквізит «Дата зміни типу» (Дата зміни типу тварини) визначає дату початку періоду хряка, що перевіряє. Реквізит заповнюється по кожному хряку.

2.У настроюваннях оперативного обліку параметр «Параметр хряка: кількість днів у періоді перевірки» визначає тривалість періоду перевірки хряка в днях. Звичайно період становить 365 днів, тобто один рік.

3.Тварини типу «Хряк» розділяються на хряків, що перевіряють, і основних хряків тільки у двох звітах: «Звіт про рух худоби» і «Розрахунок приросту живої маси».

Хряки, що перевіряються, показані в рядку «Перевіряється хряк, що…», основні хряки показані в рядку «Хряк». Реквізит «Дата зміни типу» довідника «Тварини» заповнюється документами:

1.«Введення залишків» і «Введення в стадо». При уведенні документів для тварин типу «Хряк» у табличній частині доступний стовпчик «Дата першого обслуговування». Тут по кожному хряку потрібно задати дату першого збору сперми. Ця дата записується в реквізит «Дата зміни типу» і визначає дату, з якої тварина вважається перевіреним хряком.

2.«Переміщення в основне стадо». При введенні документів для тварин типу «Ремонтний хряк» тварина змінює тип на «Хряк» і реквізит «Дата зміни типу» записується як дата документа. У документах «Уведення залишків» та «Уведення у стадо» колонка «Дата першого обслуговування» була додана при черговій зміні конфігурації. Тому на працюючих свинокомплексах може бути ситуація, що для хряків не заповнений реквізит «Дата зміни типу». У цьому випадку датою початку хряка, що перевіряється, береться дата уведення у стадо або дата введення залишків. Щоб у підсистемі облік відповідав дійсності, потрібно в документах «Введення залишків» і «Переведення у стадо», які були переведені раніше з типом тварин «Хряк», проставити дату першого обслуговування по кожному хряку. Тут можна задати дату першого збору сперми або дату, з якої хряк вважається перевіреним хряком.

Практика роботи свинокомплексів показала, що свиноматок розділяють на незапліднених, що перевіряють і основних свиноматок. Незаплідненими свиноматками вважаються молоді свиноматки, які ще жодного разу не були запліднені. Свиноматками, що перевіряють, вважаються свиноматки протягом періоду з дати першого запліднення і до переміщення до основних свиноматок. Переміщення в основні свиноматки визначається або після першого опоросу, або після першого відібрання поросят. Далі свиноматка вважається основною свиноматкою.

На кожну тварину заводиться карта-бирка. Спочатку в картці-бирці свиноматки першим рядком друкується великим шрифтом номер вушної бирки і дата планового опоросу. Якщо свиноматка незапліднена та дата планового опоросу не визначена то у першому рядку картки-бирки друкується тільки номер вушної бирки. Деякі користувачі підсистеми вимагають інший варіант печатки першого рядка в картці-бирці, а саме замість дати планового опоросу друкувати номер тижня останнього запліднення й наприкінці аркуша друкувати копію першого рядка в переверненому виді. Вимога печатки копії першого рядка в переверненому виді пояснюється тим, що видрукувана картка-бирка згинається навпіл, кладеться в прозорий верстат свиноматки згином униз і виходить, що номер свиноматки видний з усіх боків верстата. З огляду на вимоги користувачів, дороблена картка-бирка в наступних варіантах: печатка в першому рядку номера вушної бирки або дати планового опоросу або номера тижня останнього запліднення; печатка наприкінці аркуша першого рядка в переверненому виді. Вид печатки регулюється за допомогою довідника «Налагодження».

Щоб мати можливість друкувати картку-бирку з довідника «Тварини» зі списком документів або без списку документів, у форму довідника додана нова кнопка. Тепер по кнопці «Картка-Бирка» друкується картка бирка зі списком документів, а по кнопці «Картка-Бирка» друкується картка бирка без списку документів. Тут варто звернути увагу на те, що по кнопці «Картка-Бирка» друкується картка бирка зі списком документів і без переверненого першого рядка, навіть якщо це задано в настроюваннях печатки. Це зроблено так тому, що список документів потрібно для аналізу і можливого виправлення введених документів і зовсім не потрібно для наклеювання на верстат свиноматки.

Спеціальна «Обробка даних оперативного обліку» обробляє документи оперативного й племінного обліку й дозволяє формувати документи для підсистеми «Бухгалтерський облік для свинокомплексів».

Програма дозволяє будувати багатоманітні схеми аналітичного обліку на рахунку виробничих витрат, залежно від конкретних особливостей підприємства і мети, що стоїть перед його обліковою системою. Проте, орієнтуючись на роботу в типовій конфігурації треба з обережністю підходити до питань реорганізації аналітичного обліку на рахунках виробничих витрат, оскільки алгоритми розподілу непрямих витрат, списання відхилень від фактичної собівартості продукції, включені в типову конфігурацію, орієнтовані на певну організацію аналітичного обліку Зміни в аналітичному обліку спричинять необхідність внесення змін і в ці алгоритми.

Таким чином, перехід до автоматизованого бухгалтерського обліку вимагає не лише бажання і коштів, а й значної підготовчої роботи як організаційної, так і методичної. Перехід потрібно організовувати плавно, поетапно, найкраще до початку звітного періоду (кварталу, року). Звірений баланс, залишки, звітність за попередній період необхідні як вхідна інформація для введення в комп'ютер. Потрібно також правильно оцінити склад і обсяг необхідного документообігу, визначити, які документи будуть вестись в електронному вигляді, а які - в паперовому. Для цього насамперед необхідно точно визначити завдання автоматизації. Звичайно, найбільша кількість помилок в обліку при паперовій технології виникає на етапі переносу даних з одного облікового регістру до іншого, а також при складанні різноманітних довідок і звітів.

Використання автоматизованого обліку дасть змогу повністю звільнитися від такого роду помилок, оскільки, як правило, при автоматизованому обліку ведеться тільки один обліковий регістр, усі інші формуються автоматично, і ризик помилки при переносі даних між регістрами обліку дорівнює нулю. Кожний бухгалтер знає, скільки часу і сил вимагає підготовка тих чи інших довідок, звітностей та іншої оперативної інформації, що завжди потрібна терміново.Використання засобів автоматизації розв'язує практично повністю цю проблему, протягом лічених хвилин підготовлюючи найрізноманітніші й деталізовані бухгалтерські дані.

Таким чином, у перспективах на майбутнє підприємству необхідно накопичувати засоби для того, щоб зменшити обсяг робіт робітників бухгалтерії на основі автоматизації облікового процесу.

3. Розрахунок ефективності інвестиційних проектів

ТОВ «Агрофірма «Колос»

Інвестування коштів у реконструкцію дозволить роздавати корми за допомогою тросо-шайбовых транспортерів закритого типу (у пластиковій або металевій трубі), які надійні та легкі у користуванні. Завдяки тому, що транспортер розташовується в замкнутому контурі, корм захищається від зіткнення із зовнішнім середовищем і не доступний для несанкціонованого вилучення. У результаті чого вдасться підвищити фінансові показники діяльності підприємства.

Також можна інвестувати кошти у будівництво міні-комбікормового заводу, що дозволить повністю задовольнити потреби тварин у кормах, яких на даний час недостатньо для забезпечення продуктивності тварин на рівні їх генетичного потенціалу.

Перед підприємством виникне завдання - як інвестувати кошти? Із цією метою проведемо розрахунок ефективності інвестиційних проектів. Інвестиційний проект А - капітальний ремонт 5 свинарника, проект В – будівництво міні-комбікормового заводу (табл. 3.1).

Таблиця 3.1

Операційні грошові потоки інвестиційного проекту

|

Роки |

Статті фінансової звітності |

||||||||

|

Виручка від реалізації (без ПДВ), тис.грн. |

Собівартість реалізованої продукції, тис.грн. |

Валовий прибуток, тис.грн. |

Річні операційні витрати, тис.грн. |

Операційний прибуток, тис.грн. |

Податок на прибуток, тис.грн. |

Чистий прибуток, тис.грн. |

Амортизація, тис.грн. |

Операційний грошовий потік, тис.грн. |

|

|

Інвестиційний проект А |

|||||||||

|

1-й рік |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

2-й рік |

8813,02 |

6389,82 |

2423,20 |

1343,2 |

1080,00 |

270,00 |

810,00 |

270,00 |

1080,00 |

|

3-й рік |

9571,4 |

6458,2 |

3113,20 |

1673,2 |

1440,00 |

360,00 |

1080,00 |

270,00 |

1350,00 |

|

4-й рік |

10811,3 |

6823 |

3988,30 |

1828,3 |

2160,00 |

540,00 |

1620,00 |

270,00 |

1890,00 |

|

Інвестиційний проект В |

|||||||||

|

1-й рік |

6515,6 |

4900 |

1615,60 |

935,6 |

680,00 |

170,00 |

510,00 |

382,50 |

892,50 |

|

2-й рік |

8140,37 |

5968,01 |

2172,36 |

1152,36 |

1020,00 |

255,00 |

765,00 |

382,50 |

1147,50 |

|

3-й рік |

9250.00 |

6300,00 |

2950,00 |

1590,00 |

1360,00 |

340,00 |

1020,00 |

382,50 |

1402,50 |

|

4-й рік |

9250.00 |

6300,00 |

2950,00 |

1590,00 |

1360,00 |

340,00 |

1020,00 |

382,50 |

1402,50 |

Одним із найбільш відповідальних та визначальних етапів проектного циклу є проектний аналіз, який представляє собою сукупність методологічних заходів та прийомів, які використовуються для підготовки та обґрунтування проектних рішень. Тобто, перед тим як реалізувати будь-який інвестиційний проект, його вибирають, проектують, вираховують, а головне оцінюють його ефективність, і насамперед, на основі порівняння витрат на проект та результатів від його впровадження в життя. Далі наведені дані які відображають ефективність обох інвестиційних проектів (табл. 3.2).

Таблиця 3.2

Розрахунок ефективності інвестиційних проектів

|

Показник |

Інвестиційний проект |

|

|

А |

В |

|

|

Об’єм інвестицій, тис.грн. |

2 970,00 |

3 060,00 |

|

Період експлуатації, років |

4,00 |

3,00 |

|

Прийнята дисконтна ставка, % |

12,00 |

15,00 |

|

Прибуток за роками експлуатації, тис. грн: |

|

|

|

1 - й рік |

0,00 |

510,00 |

|

2 - й рік |

810,00 |

765,00 |

|

3 - й рік |

1 080,00 |

1 020,00 |

|

4 - й рік |

1 620,00 |

1 020,00 |

|

Річна сума амортизації, тис.грн. |

270,00 |

382,50 |

|

Грошовий потік |

||

|

1 - й рік |

0,00 |

892,50 |

|

2 - й рік |

1 080,00 |

1 147,50 |

|

3 - й рік |

1 350,00 |

1 402,50 |

|

4 - й рік |

1 890,00 |

1 402,50 |

|

Середній грошовий потік: |

1 440,00 |

1 211,25 |

|

Чистий приведений дохід |

53,00 |

307,81 |

|

Сучасна

вартість грошового потоку |

3 023,00 |

3 367,81 |

|

Індекс доходності |

1,02 |

1,10 |

|

Період окупності |

2,51 |

3,41 |

|

Внутрішня норма доходності |

12,64% |

19,50% |

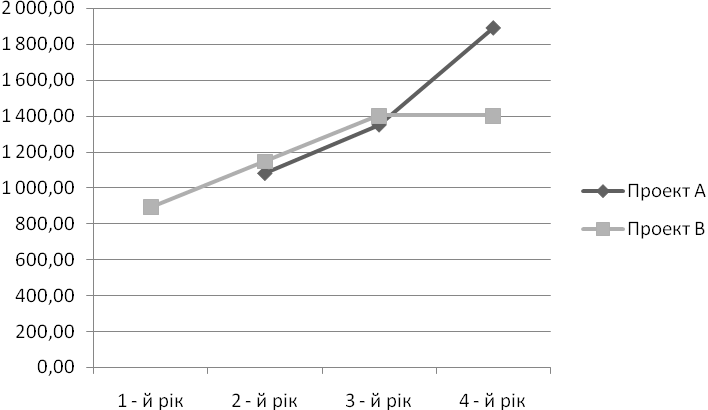

Рис. 3.1. Грошові потоки інвестиційних проектів

На основі виконаних розрахунків можна зробити наступні висновки. Загальна сума грошового потоку за проектом Б на півмільйона (525 тис.грн.) перевищує цей показник за проектом А, тобто на 10,8%. Однак необхідно зважити на те, що за другим проектом термін повернення капіталу у вигляді грошового потоку більший на один рік, ніж за першим.

Чистий приведений дохід для проекту А становить 53 тис. грн, а для проекту Б — 307,81 тис. грн. Проте абсолютні значення цього показника не розкривають повної картини через різні терміни експлуатації об'єктів. За індексом дохідності другий варіант превалює над першим.

Аналізуючи період окупності затрат за кожним варіантом, доходимо висновку, що інвестиційний проект А окупиться на рік швидше, ніж проект Б.

Визначення внутрішньої норми дохідності дало змогу розрахувати мінімальний коефіцієнт прибутковості (або поріг беззбитковості), тобто норму дисконту, за якої чистий приведений дохід дорівнюватиме нулю. Порівнюючи цю норму з дисконтними ставками за кожним проектом, можна встановити рівень прибутковості кожного варіанта. Що нижчою буде реальна відсоткова ставка від розрахункової, то прибутковішими будуть інвестиції. У другому варіанті розрахункова норма становить 19,5%, тоді реальна дисконтна ставка дорівнюватиме 15 %, тобто нижча на 4,5 %. У першому варіанті ця різниця набагато меньша й становить 0,64%, отже, цей варіант ближчий до межі, за якою реалізація інвестиційного проекту може бути збитковою і неефективною.

Підбиваючи підсумок проведеного аналізу, констатуємо, що інвестиційний проект В вигідніший, ефективніший як за розміром грошових потоків і чистого приведеного доходу, так і за індексом дохідності. Цей варіант має більший запас щодо норми дохідності.

Практично досить важко розрахувати розглянуті показники з високим ступенем достовірності, тим більше спрогнозувати їх на близьку й далеку перспективу, тому іноді слід оцінити інвестиційний проект в умовах невизначеності.

Основними причинами для невизначеності — є інфляція, зміни в технології, хибна одиниця проектної потужності, порушення строків будівництва тощо. Проблема невизначеності посилюється також порушенням часових строків на виконання кожної фази проекту. Тому, вкладаючи свої кошти в інвестиційний проект, інвестор має визначити вплив інфляції на оцінку інвестицій, оцінити результати аналізу чутливості проекту, аналізу беззбитковості та аналізу еквівалента певності та прийняти правильне рішення щодо вкладання коштів.

Для визначення оцінки ефективності проекту з урахування інфляції необхідно визначити ставку дисконту, яка б враховувала індекс інфляції, а потім скорегувати грошові потоки за новою ставкою, яка враховує індекс інфляції.

Таблиця 3.3

Розрахунок ефективності інвестиційних проектів з урахуванням інфляції

|

Показник |

Інвестиційний проект |

|

|

А |

В |

|

|

Об’єм інвестицій, тис.грн. |

2970 |

3060 |

|

Період експлуатації, років |

4 |

3 |

|

Прийнята дисконтна ставка, % |

12 |

15 |

|

Прибуток за роками експлуатації, тис. грн: |

|

|

|

1 - й рік |

0 |

510 |

|

2 - й рік |

810 |

765 |

|

3 - й рік |

1 080,00 |

1 020,00 |

|

4 - й рік |

1 620,00 |

1 020,00 |

|

Річна сума амортизації, тис.грн. |

270 |

382,5 |

|

Грошовий потік |

|

|

|

1 - й рік |

0 |

892,5 |

|

2 - й рік |

1 080,00 |

1 147,50 |

|

3 - й рік |

1 350,00 |

1 402,50 |

|

4 - й рік |

1 890,00 |

1 402,50 |

|

Середній грошовий потік: |

1 440,00 |

1 211,25 |

|

Чистий приведений дохід |

647,79 |

319,06 |

Розрахунок оцінки проекту з урахуванням інфляції за двома варіантами показує, що проекти варто відхилити, бо NPV від'ємне і становить — за проектом А (-647,79) тис. грн., а за проектом В (-316,06) тис. грн.

Однак, рішення про проведення оцінки в умовах невизначеності приймається лише в тому випадку, якщо існують серйозні сумніви відносно життєдіяльності інвестиційного проекту, тому згідно проведеного аналізу ми приймаємо проект В, бо він вигідніший за основними показниками.

Література

Закон України «Про бухгалтерський облік і фінансову звітність в Україні» від 16.07.2009 р. № 996 – XIV (зі змінами та доповненнями)

Закон України «Про загальнообов’язкове державне соціальне страхування від нещасних випадків на виробництві та професійного захворювання, які причинили втрату працездатності», затверджений 23.09.09р. № 1105-XIV, зі змінами і доповненнями від 22.02.10р. № 2272-III.

Закон України «Про страхові тарифи на загальнообов’язкове державне соціальне страхування від нещасних випадків на виробництві та професійного захворювання, які причинили втрату працездатності» від 2.04.2003р.

Закон України «Про охорону праці» від 21.11.2002 р. № 229-IV (зі змінами і доповненнями)

Господарський кодекс України (зі змінами та доповненями станом на 1 січня 2008. – 232 с.)

«Положення про порядок накладення штрафу на підприємства, установи та організації за порушення нормативних актів про охорону праці» затверджене 17.09.93р. (зі змінами і доповненнями)

Наказ Міністерства аграрної політики України від 07.03.2001 р. № 49 «Про затвердження методичних рекомендацій з організації і веденню бухгалтерського обліку з журнально-ордерної форми на підприємствах агропромислового комплексу»

Наказ Міністерства аграрної політики України «Про затвердження інструкцій форм первинного обліку з врахуванням вимог» від 01.07.2002 р. № 175

Приказ Министерства Статистики Украины «Об утверждении типовых форм первичного учета» от 29.12.05г. №352

План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій, затверджений наказом Міністерства фінансів України від 30.11.09 р. № 291

Методичні рекомендації з планування, обліку і калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств, затверджені наказом Мінагрополітики України від 18.05.2001 р. № 132, зі змінами і доповненнями від 06.12.2007 р. № 355

Методические рекомендации по организации и ведению бухгалтерского учета по журнально-ордерной форме на предприятиях агропромышленного комплекса, утвержденные указом Министерства аграрной политики Украины от 7 марта 2005 года № 49

Методические рекомендации по применению регистров бухгалтерского учета, утвержденные приказом Минфина Украины от 29.12.2006 г. №356

Положення (стандарт) бухгалтерського обліку 16 «Витрати», затверджене Наказом Міністерства фінансів України від 31.12.09 р. № 318

Положення (стандарт) бухгалтерського обліку 29 «Фінансова звітність за сегментами», затверджене Наказом Міністерства фінансів України від 19.05.2005 р. № 412 (зі змінами та доповненнями)

Порядок представлення фінансової звітності, затверджений ухвалою Кабінету Міністрів України від 28.02.2000 р. № 419

Питання складання фінансової звітності, Наказ Міністерства фінансів України від 24.02.2000г.№37.