Учёт нематериальных активов (работа 19)

Содержание

Введение

1. Состав и оценка нематериальных активов

2. Учет нематериальных активов

2.1 Учет поступления нематериальных активов

2.2 Учет амортизации нематериальных активов

2.3 Учет выбытия нематериальных активов

2.4 Инвентаризация нематериальных активов

3. Отражение нематериальных активов в отчетности

Заключение

Библиографический список литературы

Приложения

Введение

С развитием рыночных отношений в составе имущества предприятий появился новый вид средств, отличительной особенностью которых является отсутствие вещественно-натуральной формы – нематериальные активы. В современных условиях формирование полной информации о хозяйственных процессах практически невозможно без информации о нематериальных активах.

Актуальность темы курсовой работы состоит в том, что в последнее время в имуществе хозяйствующих субъектов неуклонно возрастает доля нематериальных (неосязаемых) активов. Это обусловлено быстротой и масштабами технологических изменений, распространением информационных технологий, активной инвестиционной деятельностью, обострением конкурентной борьбы, стремлением получить признание на внутреннем и мировом рынках, усложнением и интеграцией международных финансовых рынков.

Чтобы вести бухгалтерский учет в организации в соответствии с законодательными и нормативными актами, необходимо рассмотрение вопросов учета нематериальных активов. Это и есть основная цель исследования.

В соответствии с данной целью в исследовании были поставлены следующие задачи:

Дать определение понятию нематериальных активов;

Рассмотреть классификацию и структуру нематериальных активов, а также их оценку;

Изучить особенности организации аналитического и синтетического учета объектов нематериальных активов;

Проанализировать вопросы приобретения, износа, выбытия и инвентаризации нематериальных активов.

Рассмотреть такой вопрос, как отражение нематериальных активов в отчетности.

1. Состав и оценка нематериальных активов

Под нематериальными активами понимают объекты, которые не имеют материальной формы, не обладают физическими свойствами, но имеющие стоимостную оценку и приносящие доход.

Можно также сказать, что нематериальные активы представляют собой обобщенное понятие результатов деятельности человека и средств, не обладающих физической основой. Они реализуются в виде прав, подтверждаемых патентами, свидетельствами и лицензиями. Такая реализация позволяет собственнику этих нематериальных активов получать определенный доход. [6, с.170]

Согласно Положению по бухгалтерскому учету «Учет нематериальных активов» (далее - ПБУ 14/2000) к нематериальным активам относят права, возникающие: из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных и др.; из патентов на изобретения, промышленные образцы, селекционные достижения; из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование; из прав на “ноу-хау” и др. Кроме того, к нематериальным активам относятся права пользования земельными участками, природными ресурсами и организационные расходы, связанные с созданием предприятия. Особым видом нематериальных объектов считается деловая репутация организации.

При этом одним из обязательных условий признания актива нематериальным является продолжительность полезного использования свыше 12 месяцев или обычного операционного цикла, превышающего 12 месяцев, в течение которого указанный актив способен приносить доход.

Классификация нематериальных активов:

Выделяют 4 вида нематериальных активов:

Объекты интеллектуальной собственности;

Права пользования природными ресурсами;

Отложенные затраты;

Цена фирмы.

Объекты интеллектуальной собственности разделяют на два вида: регулируемые патентным правом (объекты промышленной собственности) и регулируемые авторским правом.

Правовое регулирование объектов промышленной собственности осуществляется Патентным законом РФ от 23.09.92 г. за № 3517-1, Законом РФ “О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров Российской Федерации” от 23.09.92 за № 3520-1, а также подзаконными нормативными актами, регулирующими процедуру оформления и регистрации объектов, размеры пошлин и иные вопросы.

Патентное право охраняет содержание произведения. Для охраны объектов промышленной собственности необходима их регистрация по установленной процедуре в соответствующих органах. Перечень объектов, охраняемых патентным правом, исчерпывающий.

К объектам, регулируемым патентным правом относят: изобретение, если оно является новым и промышленно применимо или является известным устройством, способом, но имеет новое применение; промышленный образец – художественно-конструкторское решение изделия, определяющее его внешний вид; Полезная модель – конструктивное выполнение составных частей; Товарный знак и знак обслуживания – обозначения, позволяющие различать соответственно однородные товары и услуги разных юридических лиц или физических лиц; Наименование места происхождения товара – название географического объекта, используемого для обозначения товара, особые свойства которого исключительно или главным образом определяются характерными и (или) людскими факторами; Фирменное наименование – индивидуальное название юридического лица; “Ноу-хау” - информация технического, организационного, служебного или коммерческого характера, имеющая коммерческую ценность в связи с неизвестностью ее третьим лицам. [3]

Правовое регулирование объектов авторским правом осуществляется в соответствии с Законом РФ “О правовой охране программ для ЭВМ и баз данных” от 23.09.92 г. за № 3523-1, Законом РФ “О правовой охране топологий интегральных микросхем” от 23.09.92 за № 3526-1, Законом РФ “Об авторском праве и смежных правах” от 9.07.93 за № 5351-1.

К объектам, регулируемым патентным правом относят: Программа для ЭВМ, а также подготовительные материалы, полученные в ходе разработки программы; База данных; Топология интегральных микросхем; Другие произведения науки, литературы и искусства; Лицензии, дающие право заниматься определенным видом деятельности, если они выдаются на срок более 1 года.

Права пользования природными ресурсами составляют право пользования земельным участком, недрами и право на геологическую и другую информацию о недрах.

Отложенные затраты – организационные расходы и расходы на научно-исследовательские и опытно-конструкторские разработки (НИОКР).

Организационные расходы состоят из затрат организации в период ее создания до момента регистрации.

Расходы по НИОКР – затраты на осуществление или приобретение научно-исследовательских и опытно-конструкторских работ с целью совершенствования техники, технологии, организации производства и управления. Примечание: затраты по НИОКР, выполняемые для других организаций, рассматриваются как коммерческие операции и в состав нематериальных активов не включаются.

Цена фирмы - разница между стоимостью фирмы как единого целостного имущественно-финансового комплекса, имеющего определенную репутацию, и балансовой стоимостью имущества этой фирмы.

Оценка нематериальных активов. В соответствии с ПБУ 14/2000 нематериальные активы отражаются в учете по первоначальной и остаточной стоимости, отдельно учитывается амортизация нематериальных активов.

Первоначальная стоимость представляет собой затраты по приобретению нематериальных активов или расходы по созданию нематериальных активов и доведению их до состояния, пригодного к использованию.

Затраты по приобретению нематериальных активов включает в себя суммы, выплаченные продавцу объекта, посредникам, за информационные и консультационные услуги, регистрационные сборы и пошлины, таможенные расходы и другие расходы, связанные с приобретением объектов.

Расходы по созданию нематериальных активов включают в себя начисленную соответствующим работникам оплату труда, отчисления на социальные

нужды, материальные затраты и общепроизводственные и общехозяйственные расходы.

Первоначальная стоимость выявляется в момент ввода объекта в действие и остается неизменной в течение всего срока нахождения нематериальных активов на предприятии.

Первоначальная стоимость определяется для объектов:

внесенных в счет вкладов в уставной капитал – по согласованной стоимости;

приобретенных за оплату у других организаций и лиц – по фактически произведенным затратам на приобретение объектов и доведению их до состояния пригодного к использованию;

полученных безвозмездно от других организаций и лиц – экспертным путем.

Остаточная стоимость нематериальных активов представляет собой расчетную величину, получаемую при вычитании из первоначальной стоимости накопленной за все время их эксплуатации амортизации.

По общему правилу, стоимость нематериальных активов, в которой они приняты к учету, не изменяется, т. е. в отношении нематериальных активов (в отличие от основных средств), переоценка не производится и восстановительная стоимость не определяется. [3]

2. Учет нематериальных активов

2.1 Учет поступления нематериальных активов

ПБУ 14/2000 определяет понятие нематериальных активов, учитываемых отдельно от основных средств на счете 04 “Нематериальных активы” и 05 “Амортизация нематериальных активов”. Данные счета предназначены для обобщения информации о наличии и движении средств труда, которые в соответствии с установленным порядком относятся к нематериальным активам.

Счет 04 предназначен для обобщения информации о наличии и движении нематериальных активов, принадлежащих предприятию на правах собственности.

Аналитический учет по счету 04 ведется по видам и отдельным объектам нематериальных активов.

При наличии в организации нескольких видов нематериальных активов значительной стоимости, целесообразно для каждого вида активов, принятого в организации, ввести свой субсчет, например: 04-1 “Объекты интеллектуальной собственности”; 04-2 “Права пользования природными ресурсами”; 04-3 “Отложенные затраты”; 04-4 “Цена фирмы”; 04-5 “Прочие объекты”.

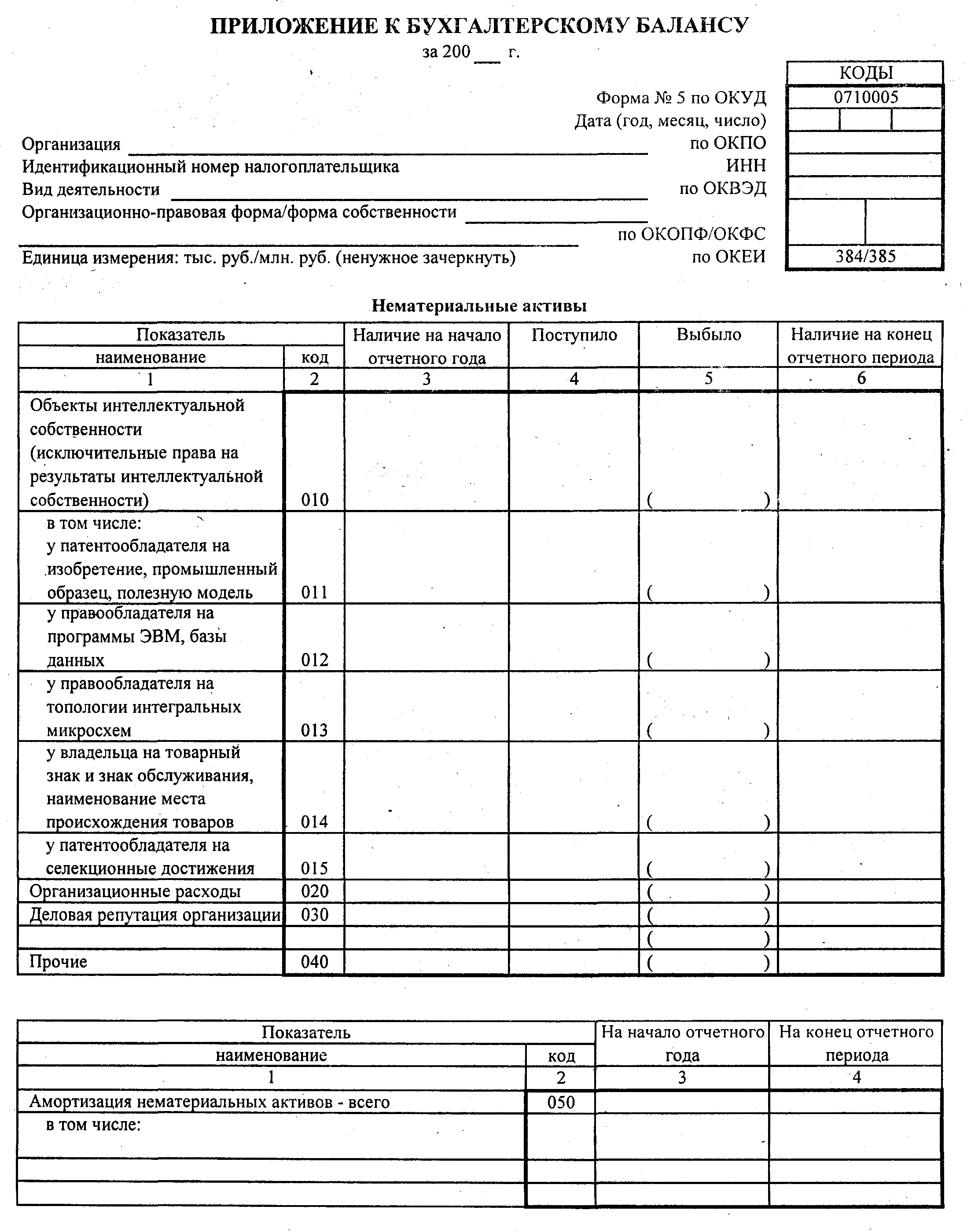

Организация аналитического учета нематериальных активов должна быть построена применительно к требованиям заполнения раздела «Нематериальные активы» формы № 5 «Приложения к бухгалтерскому балансу» годового отчета по группам нематериальных активов (см. Приложение 2).

Счет 04 «Нематериальные активы» корреспондирует с другими счетами в следующих бухгалтерских проводках:

Д 04 К 08 — приход нематериальных активов, приобретенных за плату у других предприятий и физических лиц; приход нематериальных активов, приобретенных за счет бюджетных ассигнований;

Д 04 К 51,52,55 — приход оплаченных со счетов организации нематериальных активов;

Д 04 К 76 — поступление от различных дебиторов задолженности за нематериальные активы;

Д 04 К 79 — приход нематериальных активов от филиалов, представительств, отделений и других обосо6ленных подразделений организации, выделенных на отдельные балансы;

Д 04 К 80 — приход нематериальных активов, внесенных по договору о совместной деятельности его участником в совместную деятельность;

Д 04 К 91 — прибыль от продажи и прочего выбытия нематериальных активов в прошлые годы, учтенная в отчетном году; прибыль, полученная от сдачи в аренду другим организациям нематериальных активов; прибыль от выбытия нематериальных активов, полученная в отчетном периоде;

Д 04 К 98 — приход нематериальных активов, полученных от других предприятий и лиц безвозмездно;

Д 05 К 04 — начислена амортизация нематериальных активов; списание суммы накопленной за время использования нематериальных активов амортизации в уменьшение первоначальной стоимости этих объектов при их выбытии;

Д 20, 23, 25, 26 К 04 — выбытие нематериальных активов, используемых в основном и вспомогательном производствах, на общепроизводственные и общехозяйственные нужды;

Д 76 К 04 — списание стоимости нематериальных активов, используемых для нужд сторонних организаций;

Д 79 К 04 — переданы нематериальные активы филиалам, представительствам, отделениям и другим обособленным подразделениям организации, выделенным на отдельные балансы;

Д 80 К 04 — списание стоимости нематериальных активов, переданных участнику договора о совместной деятельности после прекращения действия договора;

Д 91 К 04 — списание остаточной стоимости выбывших нематериальных активов; расходы по арендуемым нематериальным активам; убыток от продажи и прочего выбытия нематериальных активов в прошлые годы, учтенный в отчетном году; расходы, связанные с выбытием нематериальных активов в отчетном периоде;

Д 97 К 04 — стоимость нематериальных активов, используемых при осуществлении работ, расходы по которым учитываются в составе будущих отчетных периодов.

Кроме того, для учета нематериальных активов предназначен счет 19 - “Налог на добавленную стоимость по приобретенным товарам”, субсчет 2 – “НДС по приобретенным нематериальным активам”.

Приобретение нематериальных активов по сути своей является долгосрочной инвестицией.

Нематериальные активы могут быть приобретены у поставщиков или созданы непосредственно на самом предприятии, поступить безвозмездно от юридического или физического лица. В любом из этих случаев нематериальные активы приходуют на основании акта приемки-передачи. По общему правилу акт составляет комиссия, назначенная приказом руководителя предприятия. В состав комиссии обычно включают представителей администрации предприятия, работников бухгалтерии, а также специалистов, способных оценить состояние нематериального актива. [6, с.173]

В качестве акта приемки-передачи нематериальных активов можно использовать бланк акта (накладной) приемки-передачи основных средств (форма № ОС-1). В акте должны быть указаны первоначальная стоимость актива, срок его полезного использования, порядок начисления амортизации. Акт составляется в одном экземпляре. На каждый объект нематериальных активов бухгалтер должен завести специальную карточку (форма НМА-1) в одном экземпляре, типовой бланк которой утвержден постановлением Госкомстата РФ № 71а от 30.10.1997 г. (см. Приложение 1).

На основании акта приемки-передачи бухгалтер делает соответствующие проводки в бухгалтерском учете:

Д 08 К 60 (70, 75.1, 76, 98-2) – затраты, связанные с приобретением или созданием нематериального актива;

Д 04 К 08 – принятие к учету нематериального актива.

При наличии охранного документа, выданного уполномоченным государственным органом и подтверждающего права на нематериальные активы, в качестве учетной единицы может быть указан охранный документ как эквивалент прав, вытекающих из этого охранного документа.

В случае приобретения нематериальных активов на основании лицензионных, авторских или иных предусмотренных законодательством договоров, в качестве учетных единиц принимаются соответствующие лицензии и договоры.

Существует несколько основных видов поступления нематериальных активов:

1. Приобретение нематериальных активов за плату.

Первоначальная стоимость нематериальных активов, приобретенных за плату у других организаций и лиц, формируется на счете 08 «Вложения во внеоборотные активы», субсчет «Приобретение нематериальных активов» (ПБУ 14/2000, п. 6).

К операциям приобретения нематериальных активов в собственность организации за плату относятся операции мены имущества. Первоначальной стоимостью нематериальных активов, приобретенных в обмен на другие активы, кроме денежных средств, признается стоимость обмениваемого имущества по стоимости товаров, приобретенных в обмен, исходя из цены, по которой в сравнимых обстоятельствах определяется стоимость товаров (ценностей); если установить стоимость обмениваемых товаров невозможно, то стоимость полученных по обмену объектов нематериальных активов определяется исходя из цены приобретения аналогичных нематериальных активов в сравнимых обстоятельствах (ПБУ 14/2000, п. 11).

2. Поступление нематериальных активов в порядке бартера первоначально отражают по дебету сч. 08 с кредита сч. 60 “Расчеты с поставщиками и подрядчиками” или сч. 76 “Расчеты с разными дебиторами и кредиторами” с последующим оприходованием по дебету сч. 04 с кредита сч. 08. Переданные в порядке обмена объекты списываются с кредита соответствующих счетов (01,10,12,40 и др.).

3. На этапе образования предприятие может получить нематериальные активы от учредителя (участника) в качестве вклада в уставный капитал. Размер этого вклада указывают в учредительном договоре. В пределах данной суммы учредитель (участник) может внести свой вклад нематериальными активами. При передаче нематериальных активов приводят их перечень, указывают их первоначальную стоимость, износ и цену соглашения, по которым их относят в счет уставного капитала. В этом случае на сумму вклада в виде нематериальных активов: Д-т 08 «Вложения во внеоборотные активы», субсч. «Приобретение нематериальных активов», К-т 75 «Расчеты с учредителями», субсч. «Расчеты по вкладам в уставной (складочный) капитал». Этой записи предшествует: Д-т 75 «Расчеты с учредителями», субсч. «Расчеты по вкладам в уставной (складочный) капитал», К-т 80 «Уставный капитал» — на всю сумму задолженности по оплате акций (запись — в АО и других обществах всех организационно-правовых форм).

4. Возможно, поступление нематериальных активов от юридических или физических лиц безвозмездно в экспертной оценке. Здесь нематериальные активы относят на увеличение добавочного капитала (дебет сч. 04, субсч. 3 "Безвозмездно полученные ценности").

5. Поступление нематериальных активов для осуществления совместной деятельности.

В соответствии с изменениями и дополнениями № 6 от 31.05.95 г. к Инструкции ГНС о НДС от 1.05.95 г. учет НДС по приобретенным нематериальным активам осуществляется на сч. 19 “НДС по приобретенным материальным ценностям”, субсч. 2 “НДС по приобретенным нематериальным активам” и сч. 68 “Расчеты с бюджетом”, субсч. “Расчеты по НДС”.

По приобретенным нематериальным активам сумму НДС отражают по дебету сч. 19-2 и кредиту сч. 60,76 и др. Ежемесячно после оплаты и принятия на учет нематериальных активов сумма НДС списывается в течение 6 месяцев равными долями с кредита сч. 19 в дебет сч. 68. При приобретении нематериальных активов для непроизводственных нужд сумму уплаченного налога на расчеты с бюджетом не относят и покрывают за счет соответствующих источников финансирования.

Если же нематериальные активы приобретены для производства продукции, освобожденной от НДС, то уплаченный при этом НДС включается в первоначальную стоимость нематериальных активов.

2.2 Учет амортизации нематериальных активов

Поскольку нематериальные активы также по частям передают свою стоимость в процессе производства на вновь создаваемый продукт, то это обстоятельство в бухгалтерском учете отражается таким же образом, как и при амортизации основных средств.

Амортизацией называется экономический механизм постепенного переноса стоимости нематериальных активов на готовый продукт и накопление денежного фонда для замены нематериальных активов.

В Плане счетов бухгалтерского учета предусмотрен счет, на котором отражаются формирование и списание амортизационных отчислений. Через амортизационные отчисления, включаемые в себестоимость продукции (работ, услуг), стоимость соответствующего объекта нематериальных активов должна быть полностью погашена. При использовании предприятиями нематериальных активов на непроизводственные цели начисленная по ним сумма амортизации в себестоимость товаров не включается.

Величина амортизации нематериальных активов исчисляется ежемесячно по нормам, рассчитанным исходя из их первоначальной стоимости и срока полезного использования (но не более срока деятельности предприятия). По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизации устанавливаются в расчете на десять лет (но не более срока деятельности предприятия). Амортизация нематериальных активов может определяться по нормам, рассчитанным самим предприятием, исходя из первоначальной стоимости и срока полезного пользования. Начисление амортизации по отдельным объектам нематериальных активов производится в течение срока полезного использования.

Амортизация нематериальных активов может начисляться:

путем аккумулирования сумм на отдельном счете;

способом уменьшаемой первоначальной стоимости объекта.

Если этот метод применяется по другим видам нематериальных активов (охранные документы и др.), то после погашения их первоначальной стоимости они продолжают числиться в учете до окончания срока действия этих документов в условной оценке. Эта оценка устанавливается организацией самостоятельно и в последующем списывается на ее финансовые результаты. [6, с.175]

Для сбора и обработки сведений об амортизации, накопленной за время использования нематериальных активов предприятия (за исключением тех объектов нематериальных активов, по которым амортизационные отчисления списываются непосредственно в кредит счета 04 «Нематериальные активы»), применяется счет 05 «Амортизация нематериальных активов».

Аналитический учет по счету 05 «Амортизация нематериальных активов» должен вестись по отдельным объектам нематериальных активов, обеспечить возможность получения и обработки данных о наличии и движении нематериальных активов, необходимых для управления предприятием и составления форм бухгалтерской отчетности.

Счет 05 «Амортизация нематериальных активов» может быть использован в следующих хозяйственных операциях:

— Д 05 К 04 — списание суммы амортизационных начислений нематериальных активов предприятия при их выбытии (продаже, списании, передаче сторонним организациям и т. п.);

— Д 05 К 79 — списание сумм амортизации нематериальных активов, переданных в филиалы, представительства, отделения и другие обособленные подразделения организации, выделенные на отдельный баланс;

— Д 08 К 05 — начислена амортизация нематериальных активов, используемых при строительстве, приобретении объектов природопользования и земельных участков, переводе молодняка в основное стадо и т. п.;

— Д 20, 23, 25, 26, 29 К 05 — начислена амортизация нематериальных активов, используемых в основном и вспомогательном производствах, по общепроизводственным и общехозяйственным расходам;

Д 79 К 05 — начислена амортизация нематериальных активов, находящихся в филиалах, представительствах, отделениях и других обособленных подразделениях организации, выделенных на отдельные балансы;

— Д 97 К 05 — начислена амортизация нематериальных активов, используемых при выполнении работ, включаемых в расходы будущих периодов.

Порядок и способы начисления амортизации нематериальных активов для целей бухгалтерского учета регламентируется разделом Ш «Амортизация нематериальных активов» ПБУ 14/2000. [7, с.39]

Сумму амортизации за отчетный месяц определяют следующим образом: к сумме амортизации, начисленной в прошлом месяце, прибавляют сумму амортизации со стоимости поступивших нематериальных активов за прошлый месяц и вычитают сумму амортизации со стоимости нематериальных активов, выбывших в прошлом месяце. Начисление по амортизации целесообразно начинать с 1-го числа месяца, следующего за месяцем ввода объекта в эксплуатацию, и прекращать с 1-го числа месяца, следующего за месяцем выбытия.

По некоторым объектам в составе нематериальных активов не предусмотрено начисление амортизации (например, по товарным знакам и знакам обслуживания). Начисление амортизации по нематериальному активу может быть прекращено до полного погашения его стоимости в силу выбытия этого объекта в связи с утратой или уступкой предприятием исключительных прав на этот нематериальный актив. Примером такого случая могут служить права на интеллектуальную собственность.

2.3 Учет выбытия нематериальных активов

Основными видами выбытия нематериальных активов с предприятия являются:

их реализация (продажа);

безвозмездная передача;

списание вследствие непригодности;

передача в счет вклада в уставные капиталы других организаций;

списание после окончания срока полезного использования.

Остаточная стоимость выбывающих нематериальных активов определяется по аналогии с основными средствами. Однако отдельный субсчет для определения этой стоимости к счету 04 «Нематериальные активы» не открывается. Амортизация по нематериальным активам может начисляться и без использования счета 05 «Амортизация нематериальных активов». В этом случае суммы начисленной амортизации списываются непосредственно на счет 04 «Нематериальные активы» (ПБУ 14/2000). По окончании процедуры выбытия остаточная стоимость выбывающего объекта списывается на счет 91 «Прочие доходы и расходы», предназначенный для учета операционных доходов (расходов) организации.

Выбывший нематериальный актив списывается с баланса предприятия с обязательным оформлением при проведении этой операции акта на его списание. При продаже или безвозмездной передаче нематериальных активов (кроме необлагаемых в установленном порядке) сумма НДС, подлежащая взносу в бюджет, определяется в зависимости от даты их приобретения.

При безвозмездной передаче нематериальных активов плательщиком НДС является передающая сторона (принимающая сторона уплачивает налог на прибыль). Облагаемый оборот определяется исходя из средней цены реализации (без учета НДС), но не ниже остаточной стоимости нематериальных активов.

В случае выбытия нематериальных активов ранее установленного срока может возникнуть необходимость списания со счета 19, субсчет 3 «НДС по приобретенным нематериальным активам», части несписанного налога.

Если объект нематериальных активов продан или передан безвозмездно, то для покупателя дополнительно оформляется акт приемки-передачи нематериальных активов. В акте обязательно указываются:

— первоначальная стоимость объекта нематериальных активов;

— сумма расходов, связанная со списанием объекта с баланса предприятия;

— сумма амортизации, начисленная на нематериальный актив к моменту его выбытия.

В том случае, когда объект нематериальных активов выбывает с баланса предприятия в середине месяца, амортизация на него за этот месяц должна быть начислена полностью. Акт на списание нематериальных активов хранится в архиве предприятия в течение пяти лет.

На основании акта выбытия объекта нематериальных активов в учете должны быть сделаны следующие проводки:

— Д 05 К 04 — списание суммы начисленной амортизации объекта нематериальных активов;

— Д 91-2 К 04 — списание остаточной стоимости объекта нематериальных активов. [6, с.176 - 177]

2.4 Инвентаризация нематериальных активов

При инвентаризации нематериальных активов, прежде всего, проверяют документы, подтверждающие права организации на объект нематериальных активов, и правильность и своевременность отражения состояния объектов нематериальных активов в учете.

Таким образом, основными целями инвентаризации нематериальных активов являются:

выявление фактического наличия нематериальных активов;

сопоставление фактического наличия нематериальных активов с данными бухгалтерского учета;

проверка полноты отражения в учете.

Финансовые вложения в уставные капиталы других организаций, а также займы, предоставленные другим организациям, при инвентаризации должны быть подтверждены документами.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

При инвентаризации нематериальных активов проверяют:

наличие документов, подтверждающих права организации на его использование;

правильность и своевременность отражения нематериальных активов в балансе.

При инвентаризации финансовых вложений проверяются фактические затраты в ценные бумаги и уставные капиталы других организаций, а также предоставленные другим организациям займы.

При проверке фактического наличия ценных бумаг устанавливается:

— правильность оформления ценных бумаг;

— реальность стоимости учтенных на балансе ценных бумаг;

— сохранность ценных бумаг (путем сопоставления фактического наличия с данными бухгалтерского учета);

своевременность и полнота отражения в бухгалтерском учете полученных доходов по ценным бумагам.

При хранении ценных бумаг в организации их инвентаризация проводится одновременно с инвентаризацией денежных средств в кассе.

Инвентаризация ценных бумаг проводится по отдельным эмитентам с указанием в акте названия, серии, номера, номинальной и фактической стоимости, сроков гашения и общей суммы. Реквизиты каждой ценной бумаги сопоставляются с данными описей (реестров, книг), хранящихся в бухгалтерии организации.

Инвентаризация ценных бумаг, сданных на хранение в специальные организации (банк-депозитарий — специализированное хранилище ценных бумаг и др.), заключается в сверке остатков сумм, числящихся на соответствующих счетах бухгалтерского учета организации, с данными выписок этих специальных организаций.

Результаты инвентаризации нематериальных активов отражаются в описи нематериальных активов (форма № ИНВ-1а), оформленной на типовом бланке. Опись составляется в двух экземплярах: один экземпляр передается в бухгалтерию, а второй — работнику, ответственному за сохранность документации на нематериальные активы. Если же данные описи отличаются от данных бухгалтерского учета, бухгалтер составляет сличительную ведомость на типовом бланке формы № ИНВ-18. [6]

Сличительная ведомость составляется в двух экземплярах: один экземпляр передается в бухгалтерию, а второй — работнику, ответственному за сохранность документов, удостоверяющих право предприятия на нематериальные активы. Выявленные при инвентаризации излишествующие нематериальные активы приходуются на баланс предприятия следующей проводкой:

— Д 04 К 91-1 — оприходование ранее не учтенных нематериальных активов, выявленных в результате инвентаризации.

Если в результате инвентаризации в организации были выявлены нематериальные активы, на которые отсутствует документация, то их списание оформляется следующими проводками:

Д 05 К 04 – списание амортизации по нематериальным активам;

Д 94 К 04 – списание остаточной стоимости нематериальных активов.

3. Отражение нематериальных активов в отчетности

При составлении годовой отчетности на предприятии данные о нематериальных активах отражаются в следующих документах:

1. В балансе предприятия (форма № 1) наличие нематериальных активов показывается в подразделе “Нематериальные активы” (строки 110-112) . Данные по соответствующим строкам подраздела приводятся по остаточной стоимости нематериальных активов (за исключением объектов жилого фонда и нематериальных активов, по которым в соответствии с установленным порядком погашении стоимости не производится).

Расшифровка состава нематериальных активов приводится в Приложении к бухгалтерскому балансу (форма № 5) .

2. В подразделе “Нематериальные активы” справки №3 “Амортизируемое имущество” показываются по первоначальной стоимости: по статье "права на объекты интеллектуальной (промышленной) собственности" (стр. 310) показывается стоимость прав, возникающих из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы ЭВМ, базы данных и др. (стр. 311), из патентов на изобретения, промышленные образцы, коллекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование (стр. 312); из прав на ноу-хау и др. (стр. 313); по статье "права на пользование обособленными природными объектами" показывается стоимость прав на использование земельных участков, природных ресурсов (воды, недр и др.) (стр. 320); по статье "организационные расходы" показывается сумма расходов, связанных с образованием юридического лица, признанная в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал (стр. 330) .

Расходы организации, связанные с возникающей в ходе ее функционирования необходимостью переоформления учредительных и других документов (расширение организации, изменение видов деятельности, представление образцов подписей должностных лиц и пр.), изготовления новых штампов, печатей и т.п., подлежат учету по дебету счета 26 "Общехозяйственные расходы". Организация, изменяющая организационно-правовую форму, указанные расходы производит за счет прибыли, остающейся в ее распоряжении.

Стоимость перечисленных прав (кроме расходов по созданию организации, признанных в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал, товарных знаков и знаков обслуживания) переносится на издержки производства или обращения по нормам, определенным в организации в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации; по статье "деловая репутация организации" показывается превышение покупной цены приватизированного имущества над его оценочной (начальной) стоимостью, отраженное в бухгалтерском учете по дебету счета 04 "Нематериальные активы", субсчет "Разница между покупной ценой и оценочной стоимостью" (стр. 340) .

3. Начисленная сумма износа по нематериальным активам, справочно приводится в строке 391 справки к разделу №3.

4. В справке 4 “Движение средств финансирования долгосрочных инвестиций и финансовых вложений” в стр. 412 показываются нарастающим итогом с начала года начисленная амортизация нематериальных активов.

Заключение

В результате проведённого исследования по теме: «Учет нематериальных активов» можно сделать ряд выводов:

1. Нематериальные активы представляют собой средства, характеризующие стоимость прав пользования (природными ресурсами или объектами промышленной либо интеллектуальной собственности). К этой категории относятся патенты, товарные знаки и торговые марки, лицензии, а также НИОКР (научно-исследовательские и опытно-конструкторские разработки) и другие виды, имеющие стоимостную оценку.

2. Критерием отнесения объекта к нематериальным (неосязаемым) активам является, прежде всего, их полезность, т. е. возможность приносить доход в течение длительного периода времени. Длительность эксплуатации нематериальных активов предполагает постепенный перенос их стоимости на вновь создаваемый продукт.

3. Приобретение нематериальных активов приравнивается к долгосрочным инвестициям.

4. Для учета нематериальных активов, вследствие их разнообразия по составу и назначению, большое значение имеет их классификация, исходя из которой и составляется отчетность о наличии и движении нематериальных активов

5. Главные задачи бухгалтерского учета нематериальных активов:

обеспечение контроля за их наличием и сохранностью с момента приобретения до момента выбытия;

правильное и своевременное исчисление износа;

получение данных для составления отчетности о наличии и движении нематериальных активов.

6. Все нематериальные активы предприятия учитываются на счете 04 «Нематериальные активы», назначением которого является полное обобщение сведений о наличии и движении нематериальных активов, принадлежащих предприятию на правах собственности. Порядок отнесения объектов к нематериальным активам и их состав регулируются законодательными и другими нормативными актами.

7. Аналитический учет по счету 04 «Нематериальные активы» должен вестись по каждому объекту в карточке учета нематериальных активов (форма № НМА - 1). Такой учет должен обеспечить возможность получения и обработки данных о наличии и движении нематериальных активов, необходимых для управления предприятием и составления бухгалтерской отчетности.

8. Для сбора и обработки сведений об амортизации, накопленной за время использования нематериальных активов предприятия (за исключением тех объектов нематериальных активов, по которым амортизационные отчисления списываются непосредственно в кредит счета 04 «Нематериальные активы») применяется счет 05 «Амортизация нематериальных активов».

9. Аналитический учет по счету 05 «Амортизация нематериальных активов» должен вестись по отдельным объектам нематериальных активов, обеспечить возможность получения и обработки данных о наличии и движении нематериальных активов, необходимых для управления предприятием и составления форм бухгалтерской отчетности.

10. Наличие нематериальных активов на предприятии подтверждается инвентаризационными описями и актами инвентаризации нематериальных активов. Инвентаризация нематериальных активов заключается в проверке достоверности учетных данных и соответствия их фактическому наличию активов. В ходе инвентаризации проверяется наличие документов, подтверждающих существование соответствующих объектов и права организации на них.

Следует отметить, что вопросы методики и организации учета нематериальных активов активно обсуждаются во всем мире. Можно смело сказать, что нематериальные активы – один из самых проблемных в настоящее время вопросов российской методологии бухгалтерского учета.

Библиографический список литературы

1. Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2000). Утверждено Приказом Министерства финансов Российской Федерации от 16.10.2000 г. № 91н.

2. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены Приказом Министерства финансов Российской Федерации от 13 июня 1995 г. № 49.

3. Бакаев А.С., Безруких П.С., Врублевский Н.Д. и др. Бухгалтерский учет: Учебник / Под ред. Безруких П.С. – 4-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2002. – 719с.

4. Бакаев А.С., Макарова Л.Г., Мизиковский Е.А. и др. Комментарии к новому Плану счетов бухгалтерского учета / Под ред. Бакаева А.С. – М.: Информационное агентство «ИПБ-БИНФА», 2002. – 435с.

5. Кондраков Н.П. Бухгалтерский учет. - М.: ИНФРА - М, 1997.

6. Середа К. Н. Бухгалтерский учет в строительстве / Серия «Библиотека бухгалтера и аудитора». – Ростов-на-Дону: «Феникс», 2004. – 448с.

7. Середа Т. П., Середа К. Н. Все основные бухгалтерские проводки / Серия «Библиотека бухгалтера и аудитора». – Ростов-на-Дону: «Феникс», 2004. – 432с.

ПРИЛОЖЕНИЕ 1

П

риложение

2