Учет основных средств в условиях реформирования бухгалтерского учета в ООО "Формула"

Негосударственное частное образовательное учреждение

высшего профессионального образования

Южный институт менеджмента

Кафедра бухгалтерского учёта, анализа и аудита

КУРСОВАЯ РАБОТА

по дисциплине “Бухгалтерский финансовый учёт”

на тему: Учет основных средств в условиях реформирования бухгалтерского учета в ООО “Формула”

Негосударственное частное образовательное учреждение

высшего профессионального образования

Южный институт менеджмента

Кафедра бухгалтерского учёта, анализа и аудита

ЗАДАНИЕ

на курсовую работу по дисциплине

«Бухгалтерский финансовый учёт»

Студентке 3 курса

Факультета МЭиП специальности 080109 «Бухгалтерский учёт, анализ и аудит»

Губа Ирине Сергеевне

Тема курсовой работы «Учет основных средств в условиях реформирования бухгалтерского учета в ООО «Формула»

ОБЪЕМ ИЛЛЮСТРАТИВНОЙ ЧАСТИ РАБОТЫ

Рисунок 1 – Классификации основных средств

Рисунок 2 - Направления поступления основных средств

Рисунок 3 – Направления выбытия основных средств

Рисунок 4 – Схема документов для учета основных средств

Таблица 1 – Амортизационные группы

Таблица 2 – Ресурсы ООО «Формула»

Таблица 3 – Результаты деятельности ООО Формула»

Таблица 4 - Анализ методологического аспекта учетной политики ООО «Формула» для целей бухгалтерского учета

Таблица 5 - Анализ методологического аспекта учетной политики ООО «Формула» для целей налогового учета

Таблица 6 – Тест для оценки надежности внутреннего контроля в ООО «Формула»

Таблица 7 – Унифицированные формы первичной документации

Таблица 8 – Схема учетных записей по счету 08 «Вложения во внеоборотные активы» ООО «Формула» за 2008г.

Таблица 9 – Схема учетных записей по счету 01 «Основные средства» ООО «Формула» за 2008г.

Таблица 10 - Схема учетных записей по счету 02 «Амортизация основных средств» ООО «Формула» за 2008г.

РЕФЕРАТ

Курсовая работа 100 с., 4 рис., 10 табл., 28 источников, 10 прил.

УЧЕТ, ОСНОВНЫЕ СРЕДСТВА, СЧЕТ, ИНВЕНТАРИЗАЦИЯ, АМОРТИЗАЦИЯ

Объектом исследования является учет основных средств ООО «Формула», г. Краснодар.

Целью данной курсовой работы является изучение учета основных средств, а также выработка рекомендации по совершенствованию учета основных средств на предприятии.

В курсовой работе использовались методы бухгалтерского учета и анализа: счета, двойная запись, анализ, синтез, группировка, обобщение по отчетным данным за последние три года.

В результате исследования выявлены недостатки в организации учета основных средств. Предложено повысить уровень внутреннего контроля, отвечающего за правильность ведения бухгалтерского учета в целом по предприятию, составления бухгалтерской и налоговой отчетности; перейти на новую версию программы «1С Предприятие 8.0»;при принятии к учету основных средств использовать счет 08 «Вложения во внеоборотные активы»; приобрести консультативную систему «Консультант Плюс», вести бухгалтерский учет с помощью программы «1С: Предприятие 8.0»; при начислении амортизации основных средств использовать метод ускоренной амортизации.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ПРОБЛЕМЫ УЧЕТА ОСНОВНЫХ СРЕДСТВ

1.1 Понятие, классификация и оценка основных средств

1.2 Учет поступления и наличия объектов основных средств

1.3 Учет амортизации основных средств

1.4 Учет выбытия объектов основных средств

2 ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «ФОРМУЛА»

2.1 Организационно-правовая и экономическая характеристика

2.2 Организация учета и внутреннего контроля в ООО «ФОРМУЛА»

3. УЧЕТ ОСНОВНЫХ СРЕДСТВ В ООО «ФОРМУЛА»

3.1 Задачи учета основных средств

3.2 Первичный и синтетический учет основных средств

3.3 Инвентаризация основных средств

3.4 Автоматизация учета основных средств

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Основные средства являются одним из важнейших условий осуществления производственно-хозяйственной деятельности предприятий, фирм, организаций. Особенностью основных средств являются их многократное использование в процессе производства и сохранения первоначального внешнего вида в течение длительного периода.

Бухгалтерский учет основных средств на предприятиях должен быть организован на таком уровне, чтобы обеспечить их сохранность, а операции по движению основных средств должны отвечать требованиям действующего в стране законодательства и целесообразности этих операций.

Исходя из актуальности выше изложенного в современных условиях, и была выбрана тема данной курсовой работы.

Целью данной курсовой работы является изучение учета основных средств, а также выработка рекомендации по совершенствованию учета основных средств на предприятии.

Для достижения поставленной цели были поставлены следующие задачи:

- охарактеризовать теоретические вопросы учета основных средств;

рассмотрение деятельности и экономического состояния организации;

- оценить построение бухгалтерского учета и рассмотреть учет основных средств на предприятии;

- обобщить выводы и сделать рекомендации по совершенствованию учета основных средств на предприятии.

Объектом исследования послужило ООО «Формула». В качестве источников информации на предприятии были использованы:

бухгалтерская отчетность за 2006 – 2008 гг.;

учетная политика организации;

учетные регистры;

договорная документация и первичные документы по учету основных средств.

Нормативной базой послужили Федеральный закон «О бухгалтерском учете» [1], Федеральный закон «Об аудиторской деятельности» [4], Налоговый кодекс РФ [2,3], ПБУ 6/01 «Учет основных средств» [16] и другие.

При изучении темы исследования были использованы работы таких авторов как Подольского В.И. [21], Безруких П.С. [25], Муравицкая Н.К. [35] и др.

В курсовой работе использованы следующие методы бухгалтерского учета и анализа: счета, двойная запись, инвентаризация, анализ, синтез, группировка, обобщение и др.

Данная курсовая работа состоит из введения, трех глав, заключения, списка использованных источников и приложения.

1 ПРОБЛЕМЫ УЧЕТА ОСНОВНЫХ СРЕДСТВ

1.1 Понятие, классификация и оценка основных средств

В соответствии с Положением по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01)S и Методическими указаниями по бухгалтерскому учету основных средств приказ Минфина РФ от 20 июля 1998 года N 33н#S) к основным средствам относят часть средств труда, срок полезного использования которых превышает 12 месяцев, или обычный операционный цикл, если он превышает 12 месяцев.

К основным средствам относятся здания, сооружения, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, инструмент, производственный хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, капитальные затраты по улучшению земель и в арендованные объекты основных средств, земельные участки и объекты природопользования, находящиеся в собственности организации.

В соответствии с требованиями рыночной экономики государственная программа перехода Российской Федерации на принятую в международной практике систему учета и статистики предусматривает использование Общероссийского классификатора основных фондов (ОКОФ).

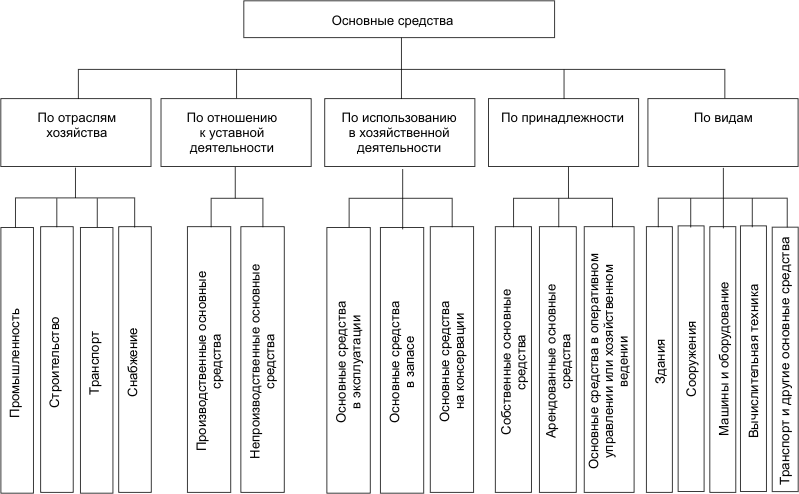

В бухгалтерском учете основные средства классифицируются по целому ряду признаков (схема 1.1).

Классификация основных средств по отраслям хозяйства используется для единообразной их группировки в учете и отчетности и является обязательной для всех хозяйствующих субъектов.

Производственные основные средства предназначены для осуществления уставной деятельности и используются для изготовления продукции и работ, оказания услуг.

Рисунок 1 - Классификация основных средств

Непроизводственные основные средства не связаны с уставной деятельностью и используются для целей непроизводственного потребления.

Классификация основных средств по использованию в хозяйственной деятельности предназначена для правильного начисления амортизации.

Группировка основных средств по принадлежности позволяет получать необходимую информацию для расчета налога на имущество и начисления амортизации.

Классификация основных средств по видам способствует правильной организации учета данной части имущества, получению информации для целей статистического обобщения. Данная группировка основных средств используется также для правильного выбора методов начисления амортизации.

Бухгалтерский учет основных средств ведется пообъектно в стоимостном и натуральном выражении.

Особенность функционирования основных средств (длительный период эксплуатации и постепенный перенос стоимости на продукцию, работы и услуги) вызывает необходимость применения разных стоимостных оценок.

Первоначальная стоимость основных средств представляет сумму фактических затрат на приобретение, сооружение и изготовление объекта.

В зависимости от способов поступления объектов на предприятие первоначальная оценка основных средств будет осуществляться по-разному.

По основным средствам, приобретенным или возведенным за плату, в первоначальную стоимость включают суммы, уплаченные поставщикам или подрядчикам за выполненные работы; за информационно-консультативные услуги; государственные пошлины, регистрационные сборы, уплаченные в связи с приобретением права собственности на объекты основных средств; таможенные платежи; невозмещенные налоги и др.

Первоначальная стоимость основных средств, внесенных в виде вклада в уставный капитал, определяется по согласованной с учредителями оценке.

При безвозмездном получении основных средств первоначальная стоимость их будет равна рыночной оценке.

По объектам основных средств, приобретенным в обмен на другое имущество, первоначальная стоимость определяется по стоимости обмениваемого имущества.

Первоначальная стоимость основных средств, приобретенных за иностранную валюту, определяется в рублях по курсу ЦБ РФ, действующему на дату принятия объектов на баланс.

Длительность эксплуатации объектов основных средств вызывает необходимость их переоценки, в результате которой определяется восстановительная стоимость.

Восстановительная стоимость - это стоимость действующих основных средств по рыночным ценам на дату переоценки. В настоящее время восстановительная стоимость определяется не чаще одного раза в год. Для этого проводится обязательная инвентаризация.

Исчисление восстановительной стоимости производится двумя способами:

- на основе пересчета балансовой стоимости на индексы ее изменения, разрабатываемые Государственным комитетом РФ по статистике;

- на основе прямого пересчета балансовой стоимости на основе рыночных цен.

Разницы, возникшие в результате переоценки основных средств, относятся на счет 83 "Добавочный капитал", субсчет "Прирост стоимости имущества по переоценке".

Остаточная стоимость основных средств определяется в виде разницы между первоначальной (восстановительной) стоимостью и величиной начисленной амортизации. В балансе основные средства отражаются по остаточной стоимости.

Информацию о наличии, использовании и движении объектов основных средств, необходимую для использования внутренними и внешними пользователями, получают в системе счетов бухгалтерского учета. В соответствии с этим бухгалтерский учет должен обеспечить:

- правильное отражение в документах и регистрах синтетического и аналитического учета наличия и движения основных средств, контроль за их сохранностью;

- контроль за правильностью начисления и учета амортизации и результатов реализации и прочего выбытия основных средств;

- контроль за отражением в учетных регистрах фактических затрат на восстановление основных средств;

- контроль за своевременностью и полнотой отражения операций, связанных с инвестициями в основные средства;

- обеспечение объективной информации для заполнения бухгалтерской отчетности.

1.2 Учет поступления и наличия объектов основных средств

Единицей учета основных средств является инвентарный объект. Инвентарный объект - это объект основных средств со всеми принадлежащими ему приспособлениями или конструктивно-обособленный объект, выполняющий самостоятельные функции. Для организации учета и контроля основных средств каждому инвентарному объекту присваивается инвентарный номер на весь период его нахождения на данном предприятии. Во всех первичных документах и регистрах по учету движения объектов проставляется этот номер.

Учет наличия и движения объектов основных средств осуществляется на основе унифицированных форм первичной учетной документации (постановление ГК РФ по статистике от 21 января 2003 года N 7). Эти документы обязательны к применению всеми хозяйствующими субъектами (кроме кредитных организаций) на территории Российской Федерации.

Прием-передача объектов основных средств осуществляется на основе следующих первичных документов:

- для всех основных средств, кроме зданий и сооружений, - акт о приеме-передаче объекта основных средств (форма ОС-1);

- для зданий, сооружений - акт о приеме-передаче здания (сооружения) (форма ОС-1а);

- для групп объектов основных средств - акт о приеме-передаче групп объектов основных средств (форма N ОС-1б).

Пообъектный учет основных средств осуществляется на инвентарных карточках типовой формы (форма ОС-6) "Инвентарная карточка учета объекта основных средств". Карточка содержит следующие обязательные реквизиты: наименование объекта, инвентарный номер, изготовитель, номер документа, первоначальная стоимость, дата приемки, срок полезного использования, место эксплуатации, метод начисления амортизации, краткая техническая характеристика. В инвентарную карточку вносятся все изменения, которые происходят с инвентарным объектом.

В конце месяца данные инвентарных карточек и ведомости начисления амортизации являются основанием для составления карточки учета движения основных средств (форма ОС-8), данные которой в конце года используются для составления оборотной ведомости движения основных средств.

Аналитический учет основных средств основывается на использовании типовых форм первичных документов, разработанных применительно к использованию средств вычислительной техники.

Синтетический учет основных средств ведется на предусмотренных действующим планом ряде счетов.

Счет 01 "Основные средства" используется для учета наличия и движения основных средств.

Счет 02 "Амортизация основных средств" предназначен для начисления амортизации (износа) собственных и арендованных основных средств.

Счет 08 "Вложения во внеоборотные активы" служит для исчисления фактических затрат на приобретение основных средств.

Счет 19 "Налог на добавленную стоимость по приобретенным ценностям" используется для отражения сумм уплаченного НДС при осуществлении долгосрочных инвестиций в основные средства.

Счет 83 "Добавочный капитал" используется для отражения информации об изменении капитала в результате переоценки имущества.

Счет 98 "Доходы будущих периодов", субсчет "Безвозмездные поступления", применяется для отражения информации о стоимости безвозмездно поступивших основных средств.

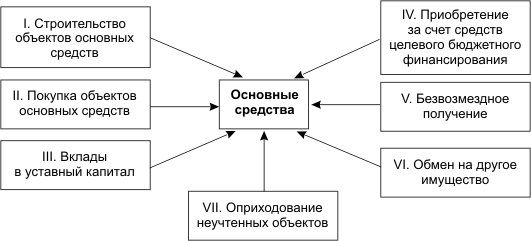

Основные средства поступают в организации по различным направлениям (рисунок 2)

Рисунок 2 - Направления поступления основных средств

Строительство и покупка объектов основных средств рассматриваются как долгосрочные инвестиции в основные средства (капитальные вложения). Под капитальными вложениями понимают затраты на создание, реконструкцию, техническое перевооружение и расширение действующих предприятий, осуществляемые за счет собственных или заемных источников.

К собственным источникам финансирования долгосрочных инвестиций относятся прибыль, оставшаяся в распоряжении организации, амортизационные отчисления и средства, выплачиваемые органами страхования в виде возмещения потерь от стихийных бедствий, аварий и др.

К заемным источникам финансирования капитальных вложений относятся: кредиты банков; средства инвестиционных фондов и страховых компаний; облигационные займы и государственные кредиты; средства от продажи жилищных сертификатов; средства, полученные в порядке долевого участия.

Учет собственных источников финансирования долгосрочных инвестиций осуществляется на счетах 84 "Нераспределенная прибыль (непокрытый убыток)"; 83 "Добавочный капитал". Аналитический учет по этим счетам осуществляется так, чтобы обеспечить получение информации по направлениям использования средств. На счете 02 "Амортизация основных средств" отражается величина собственного источника финансирования долгосрочных инвестиций в основные средства в сумме, равной начисленной амортизации за период с начала текущего года.

На финансирование капитальных вложений могут быть направлены средства, полученные от органов страхования в возмещение потерь по страховым случаям. Учет расчетов со страховщиком осуществляется на счете 76 "Расчеты с разными дебиторами и кредиторами", субсчет 1 "Расчеты по имущественному и личному страхованию".

При использовании заемных источников для формирования инвестиционных активов используются счета 66 "Расчеты по краткосрочным кредитам и займам", 67 "Расчеты по долгосрочным кредитам и займам", на которых отражаются образование и погашение кредиторской задолженности.

Для учета целевых источников финансирования долгосрочных инвестиций (бюджетных средств, средств, поступивших от других организаций и лиц) используется счет 86 "Целевое финансирование", аналитический учет по которому осуществляется по назначению средств и в разрезе источников их поступления.

Капитальные вложения группируются по ряду направлений. По направлениям воспроизводственной структуры они подразделяются:

- на новое строительство

- расширение действующих предприятий

- реконструкция действующих предприятий

- техническое перевооружение

По технологической структуре капитальных вложений различают:

- строительные работы.

- оборудование, требующее и не требующее монтажа.

- монтажные работы

- оборудование, входящее и не входящее в сметы строительства.

- затраты на оборудование, инструменты, инвентарь

- стоимость проектно-изыскательских работ

- другие расходы

При использовании в учете компьютерных технологий формируются карточки счетов.

Затраты в указанных регистрах группируются в соответствии с их технологической структурой.

При подрядном способе ведения работ учет затрат у застройщика осуществляется по договорной стоимости по акцептованным счетам подрядчика. На основании актов о приемке работ в учете делается запись по дебету счета 08 "Вложения во внеоборотные активы", субсчет 08-3 "Строительство объектов основных средств", и кредиту счета 60 "Расчеты с поставщиками и подрядчиками". Данная сумма включает и НДС. Сдача объекта в эксплуатацию отражается по дебету счета 01 "Основные средства" и кредиту счета 08 "Вложения во внеоборотные активы" по указанному субсчету. Сумма НДС, включенная в первоначальную стоимость объекта, будет погашена после ввода объекта в эксплуатацию.

При хозяйственном способе осуществления капитальных вложений фактические затраты собираются на дебете счета 08 "Вложения во внеоборотные активы", субсчет 3 "Строительство объектов основных средств", а кредитуются разные счета.

На основании данных о фактических затратах по законченному строительством объекту исчисляется сумма НДС (дебет счета 19 "НДС по приобретенным ценностям", кредит счета 68 "Расчеты по налогам и сборам").

На основании счетов-фактур налоговые обязательства перед бюджетом по НДС уменьшаются на суммы НДС, уплаченные поставщикам при приобретении материальных ресурсов для осуществления строительства объектов основных средств хозяйственным способом (дебет счета 68 "Расчеты по налогам и сборам", кредит счета 19 "НДС по приобретенным ценностям").

В момент ввода объекта в эксплуатацию производится зачет сумм НДС по строительству (дебет счета 68 "Расчеты по налогам и сборам", кредит счета 19 "НДС по приобретенным ценностям").

Одновременно отражается НДС по приобретенному объекту (дебет счета 19 "НДС по приобретенным материальным ценностям", кредит счета 60 "Расчеты с поставщиками и подрядчиками").

После оплаты счетов поставщиков и ввода объекта в эксплуатацию осуществляется зачет сумм НДС.

Поступление объектов основных средств в виде вкладов в уставный капитал отражается в учете по согласованной с учредителями оценке, зафиксированной в учредительном договоре. К договору может прилагаться заключение независимых оценщиков, если стоимость передаваемых объектов превышает 40 минимальных размеров оплаты труда (МРОТ). Передача объекта оформляется актами утвержденной формы .

Расходы, связанные с доставкой и установкой полученных объектов основных средств, отражаются на счете 08 "Вложения во внеоборотные активы".

Учет операций по финансированию из бюджета затрат на строительство объектов основных средств регулируется Положением по бухгалтерскому учету "Учет государственной помощи" (ПБУ 13/2000). Получение средств бюджетного финансирования отражается в учете как возникновение задолженности по ним: дебет счета 51 "Расчетные счета", кредит счета 86 "Целевое финансирование".

После ввода объекта в эксплуатацию сумма освоенного бюджетного финансирования относится на доходы будущих периодов (оп.5). Доходы будущих периодов подлежат включению в финансовые результаты как прочие доходы в течение срока полезного использования объекта. Поэтому ежемесячно в сумме, равной начисленной амортизации, делается запись по дебету счета 98 "Доходы будущих периодов" и кредиту счета 91 "Прочие доходы и расходы" (оп.6).

Объекты основных средств, полученные безвозмездно (дарение, субсидии), оцениваются по рыночной стоимости, а затраты, связанные с их получением, относятся на увеличение капитальных вложений.

Одновременно с начислением амортизации списывается часть стоимости поступившего имущества.

Безвозмездное получение (передача) объектов основных средств возможно только между коммерческой и некоммерческой организациями. Между двумя коммерческими организациями получение (передача) материальных ценностей разрешается на сумму, не превышающую 5 МРОТ.

Приобретаемые объекты основных средств в обмен на другое имущество (неденежное) оцениваются по стоимости переданных или подлежащих передаче ценностей. Стоимость передаваемых при этом ценностей определяется исходя из цены, действующей в сравнимых условиях в данный период времени.

1.3 Учет амортизации основных средств

В процессе работы основные средства изнашиваются, постепенно теряют свои эксплуатационные возможности и часть стоимости. Все хозяйствующие субъекты осуществляют накапливание средств для приобретения и восстановления износившихся объектов основных средств. Накапливание средств осуществляется посредством включения в затраты организации отчислений, которые называются амортизационными. Перенесение части стоимости основных средств на себестоимость продукции, работ, услуг отражается в виде амортизационных отчислений.

В соответствии с ПБУ 6/01 амортизация начисляется по основным средствам исходя из срока полезного использования объектов, определяемого при постановке их на учет.

Амортизации не начисляется:

- на объекты жилого фонда;

- объекты внешнего благоустройства и прочие объекты лесного и дорожного хозяйства;

- продуктивный скот;

- многолетние насаждения, не достигшие эксплуатационного возраста;

- земельные участки и объекты природопользования;

- библиотечные фонды;

- объекты основных средств некоммерческих организаций.

По данным объектам основных средств в конце года по установленным нормам амортизации рассчитывается износ. Начисление износа отражается на пассивном забалансовом счете 010 "Износ основных средств".

Амортизационные отчисления не начисляются в период восстановления объектов основных средств продолжительностью свыше 12 месяцев. Приостанавливается начисление амортизации в случае перевода объекта по решению руководства организации на консервацию на срок более 3 месяцев.

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем принятия объекта на учет. Прекращается начисление амортизации с 1-го числа месяца, следующего за месяцем выбытия объекта.

Организации самостоятельно выбирают методы начисления амортизации. В настоящее время разрешено применять два простых метода начисления амортизации: линейный и способ списания стоимости, пропорционально объему продукции; и два метода ускоренного начислении амортизации: способ уменьшаемого остатка и способ списания стоимости по сумме чисел лет срока полезного использования.

Методы ускоренного начисления амортизации применяются для активной части основных средств. Выбранный метод начисления амортизации применяется в течение всего срока полезного использования объектов.

Годовая сумма амортизационных отчислений рассчитывается по-разному в зависимости от способа начисления амортизации.

При линейном способе - исходя из первоначальной стоимости объекта основных средств и нормы амортизации, рассчитанной исходя из срока его полезного использования.

При списании стоимости, пропорционально объему продукции, - исходя из объема продукции в отчетном периоде, первоначальной стоимости и планируемого объема продукции за период полезного использования объекта.

При использовании способа уменьшаемого остатка расчет годовой суммы амортизации осуществляется на основе остаточной стоимости на начало периода и нормы амортизации, рассчитанной исходя из срока полезного использования объекта и коэффициента ускорения.

При списании стоимости по сумме чисел лет полезного использования - первоначальная стоимость умножается на частное от деления числа лет, оставшихся до конца срока полезного использования объекта, на сумму чисел лет срока его службы.

Независимо от применяемого способа амортизация начисляется ежемесячно в размере 1/12 годовой суммы.

Ежемесячный расчет суммы амортизационных отчислений и распределение ее по направлениям затрат осуществляются в ведомости начисления амортизации. По данным ведомостей делаются записи по кредиту счета 02 "Амортизация основных средств" и дебету счетов затрат.

В соответствии с требованиями Налогового кодекса РФ для целей налогообложения амортизируемое имущество (основные средства и нематериальные активы) исходя из сроков полезного использования подразделяется на 10 амортизационных групп (таблица 1).

Таблица 1- Амортизационные группы

|

Группа |

Срок полезного использования амортизируемого имущества |

|

I |

от 1 года до 2 лет |

|

II |

свыше 2 лет до 3 лет включительно |

|

III |

свыше 3 лет до 5 лет включительно |

|

IV |

свыше 5 лет до 7 лет включительно |

|

V |

свыше 7 лет до 10 лет включительно |

|

VI |

свыше 10 лет до 15 лет включительно |

|

VII |

свыше 15 лет до 20 лет включительно |

|

VIII |

свыше 20 лет до 25 лет включительно |

|

IX |

свыше 25 лет до 30 лет включительно |

|

X |

свыше 30 лет |

Начисление амортизации для целей налогообложения предусматривается двумя методами: линейным и нелинейным.

Линейный метод начисления амортизации применяется к амортизируемому имуществу, входящему в VIII-X группы.

По остальным объектам основных средств налогоплательщик может использовать любой из двух методов.

При нелинейном методе амортизация начисляется исходя из остаточной стоимости объекта основных средств и нормы амортизации.

Налогоплательщик имеет право к основной норме амортизационных отчислений применять повышающие или понижающие коэффициенты, установленные налоговым законодательством.

Повышающие коэффициенты (не выше 2) предусмотрены для объектов основных средств, эксплуатируемых в агрессивной среде или повышенной сменности работы.

Повышающие коэффициенты (не выше 3) применяются для объектов основных средств, являющихся предметом лизинга.

Повышающие коэффициенты не используются по объектам основных средств I-III амортизационных групп, если по ним амортизация начисляется нелинейным методом.

Понижающие коэффициенты применяются в следующих случаях:

- по решению руководства организации, закрепленному в учетной политике для целей налогообложения.

1.4 Учет выбытия объектов основных средств

Выбытие основных средств может осуществляться по следующим направлениям (схема 1.3).

Рисунок 3 - Направления выбытия основных средств

Выбытие основных средств оформляется следующими первичными документами:

ОС-1. Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений).

ОС-1а. Акт о приеме-передаче здания (сооружения).

ОС-1б. Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений).

ОС-4. Акт о списании объекта основных средств (кроме автотранспортных средств).

ОС-4а. Акт о списании автотранспортных средств.

ОС-4б. Акт о списании групп объектов основных средств (кроме автотранспортных средств).

В них отражаются первоначальная стоимость выбывших объектов и сумма амортизации, начисленная за время их эксплуатации в организации. Инвентарная карточка изымается из картотеки. В карточке осуществляются записи о выбытии объекта. Запись о выбытии объекта производится и в инвентарном списке основных средств по местам нахождения.

Информация о выбытии объектов основных средств формируется на счете 91 "Прочие доходы и расходы".

Превышение кредитового оборота по счету 91 "Прочие доходы и расходы" над дебетовым показывает прибыль, полученную от выбытия объектов основных средств, которая списывается в кредит счета 99 "Прибыли или убытки".

Превышение дебетового оборота по счету 91 "Прочие доходы и расходы" над кредитовым показывает убыток, полученный от выбытия объектов основных средств, который списывается в дебет счета 99 "Прибыли или убытки".

Убыток, возникший в связи с выбытием основных средств, относится на прочие расходы организации равными долями в течение периода, равного разнице между сроком полезного использования и фактическим сроком эксплуатации объекта на момент продажи.

Остаточная стоимость выбывающих объектов основных средств исчисляется на субсчете "Выбытие основных средств", открываемом к счету 01 "Основные средства". По дебету данного субсчета отражается первоначальная стоимость выбывших объектов, а по кредиту - сумма начисленной амортизации на момент выбытия объекта. Сумма амортизации по выбывшим объектам определяется расчетным путем.

Ликвидация объектов основных средств в случае физического и морального износа осуществляется по решению комиссии на основе составленного акта. В инвентарной карточке ликвидируемого объекта делаются соответствующие записи и определяется результат по его ликвидации.

Продажа объектов основных средств осуществляется на основе договора купли-продажи по рыночным ценам.

Финансовым результатом от продажи объектов основных средств признается разница между его продажной ценой и остаточной стоимостью вместе с расходами по его продаже. Результат от продажи отражается в бухгалтерском учете в месяце перехода права собственности на объект от продавца к покупателю.

В ряде случаев удержания с виновного лица могут осуществляться по рыночным ценам, превышающим их учетную оценку. В этом случае сумма превышения списывается на счет 98 "Доходы будущих периодов" и по мере удержания сумм с виновников будет относиться на финансовые результаты работы предприятия.

При выбытии объектов основных средств в связи с чрезвычайными обстоятельствами суммы рассчитанного ущерба относятся на финансовые результаты.

Основные средства могут вноситься собственником в качестве вклада в уставные капиталы других предприятий. Эта операция рассматривается как финансовые вложения, и на договорную стоимость основных средств делается запись по дебету счета 58 "Финансовые вложения", субсчет 1 "Паи и акции", в корреспонденции со счетом 91 "Прочие доходы и расходы".

Выбытие объектов основных средств в качестве вкладов в уставные капиталы других организаций не признается расходами организации.

Расходы по взносам в уставный капитал объектов основных средств не уменьшают облагаемую базу по налогу на прибыль в размере их остаточной стоимости. Дополнительные расходы, возникшие в связи с вкладом в уставный капитал, учитываются при налогообложении прибыли.

Передача объектов основных средств по договору дарения может осуществляться некоммерческим организациям, в благотворительных целях.

При передаче объектов основных средств в благотворительных целях НДС не начисляется.

Переданные безвозмездно объекты основных средств даритель снимает с баланса после получения письменного подтверждения принимающей стороны об оприходовании. Порядок отражения операций на счетах является стандартным. Убыток по операциям безвозмездной передачи объектов основных средств в бухгалтерском учете отражается в фактически полученном размере.

Один раз в год по состоянию на 1 января коммерческие организации переоценивают объекты основных средств по восстановительной стоимости. Переоценка может производиться путем индексации или методом прямого пересчета на основании действующих рыночных цен. В ходе переоценки объектов их стоимость может увеличиться (дооценка). Сумма дооценки зачисляется в добавочный капитал: дебет счета 01 "Основные средства", кредит счета 83 "Добавочный капитал". При этом осуществляется дооценка и ранее начисленной амортизации: дебет счета 83 "Добавочный капитал", кредит счета 02 "Амортизация основных средств".

Если в результате переоценки объектов производится уценка, то на счетах бухгалтерского учета делаются обратные записи.

При выбытии объектов основных средств сумма дооценки относится на увеличение нераспределенной прибыли: дебет счета 83 "Добавочный капитал", кредит счета 84 "Нераспределенная прибыль (непокрытый убыток)".

2 ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ ООО «ФОРМУЛА»

2.1 Организационно – правовая и экономическая характеристика организации ООО «ФОРМУЛА»

Общество с ограниченной ответственностью «ФОРМУЛА» создано в соответствии с Гражданским кодексом Российской федерации и Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью», и на основании Решения №1 единственного учредителя от. Единственным участником общества является – Гражданин российской Федерации –Общество является юридическим лицом и осуществляет свою деятельность на основании настоящего Устава и действующего Законодательства Российской Федерации.

ООО «ФОРМУЛА» находится по адресу: Общество является коммерческой организацией. ООО «ФОРМУЛА» вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами, имеет круглую печать, содержащее его полное фирменное наименование на русском языке, адрес, ИНН и ОГРН. Общество имеет штампы и бланки со своим наименованием, собственную эмблему и другие средства визуальной идентификации.

Целями деятельности общества являются расширение рынка товаров и услуг, а также извлечение прибыли.

Предметом деятельности Общества является:

торгово-закупочная и коммерческо-посредническая деятельность. В том числе по продукции и товарам, приобретение и реализация которых осуществляется на основании специального разрешения (лицензии);

организация деятельности кафе, ресторанов баров, гостиниц, предприятий общественного питания и т.п.;

оказание посреднических услуг в области недвижимости в том числе, при продаже, аренде, мены, дарения и др.;

оказание информационных, аудиторских, дистрибьюторских, брокерских, маркетинговых, консалтинговых, юридических, лизинговых, факторинговых, доверительных, агентских, информационно-спаравочных, дилерских, посреднических, консигнационных, складских, информационных, представительских (в том числе коммерческое представительство) и других подобных услуг отечественным и иностранным организациям и гражданам;

операции с недвижимым имуществом, аренде, оказании услуг в этой области;

оказание оптовой, розничной торговле, в том числе комиссионной, подакцизными товарами, в частности, путем создания собственной сети и аренды торговых площадей, магазинов, складов;

представительство иностранных лиц на территории России;

создание совместных с зарубежными фирмами предприятий и магазинов;

а также осуществление других работ и оказание других услуг, не запрещенных и не противоречащих действующему законодательству РФ.

ООО «ФОРМУЛА» осуществляет свою деятельность на основании любых, за исключением запрещенных законодательством, операций, в том числе путем:

проведения работ и оказания услуг по заказам юридических лиц и граждан, как в России, так и за рубежом на основании заключенных договоров или в инициативном порядке на условиях, определяемых договоренностью сторон;

поставок продукции, выполнения работ, оказания услуг в кредит, оказание финансовой или иной помощи на условиях, определенных договоренностью сторон;

участия в деятельности других юридических лиц путем приобретения их акций, внесения паевых взносов;

создания совместных предприятий с иностранными юридическими лицами и гражданами в соответствии с действующими законодательством;

осуществления совместной деятельности с другими юридическими лицами для достижения общих целей.

Для достижения целей своей деятельности Общество вправе нести обязанности, осуществлять любые имущественные и личные неимущественные права, предоставляемые законодательством обществам с ограниченной ответственностью, от своего имени совершать любые допустимые законом сделки, быть истцом и ответчиком в суде.

Общество является собственником имущества, приобретаемого в процессе его хозяйственной деятельности и учитывает его на балансе.

Планирование производственно - хозяйственной деятельности, социального развития коллектива осуществляется самостоятельно Обществом. Выполнение работ и предоставление услуг осуществляются по ценам и тарифам, устанавливаемым также самостоятельно. В целях реализации технической, социальной, экономической и налоговой политики ООО «ФОРМУЛА» несет ответственность за сохранность документов (управленческих, финансово-хозяйственных, по личному составу и др.); обеспечивает передачу на государственное хранение документов, имеющих научно-историческое значение, в государственные архивы учреждения в соответствии с действующим законодательством, хранит и использует в уставном порядке документы по личному составу.

В настоящее время ООО «ФОРМУЛА» развивается и расширяет свои границы торговли. Для обеспечения нормального функционирования, регулярного оказания услуг, поставки и торговли товарами Общество внедряет новое оборудование и технологии.

Целью составления бухгалтерской отчетности является представление информации для анализа финансово-хозяйственной деятельности и принятия управленческих решений. На основании бухгалтерской отчетности в ООО «ФОРМУЛА» за 2006-2008 года (Приложение А-В) проведем краткий анализ основных технико-экономических показателей и составим таблицы ресурсов ООО «Формула» и результаты деятельности ООО «Формула».

Таблица 2- Ресурсы ООО «ФОРМУЛА»

|

Показатель |

2006 г. |

2007г. |

2008г. |

2008 г. к |

|

|

2006г.% |

2007г.% |

||||

|

Средняя численность работников, чел. |

9,5 |

10,5 |

11,5 |

121,1 |

109,5 |

|

Среднегодовая стоимость основных средств, тыс.руб. |

1021,5 |

974,5 |

927,5 |

90,8 |

95,2 |

|

Среднегодовая стоимость материальных оборотных средств, тыс.руб. |

2598,5 |

2931,5 |

3756,5 |

144,6 |

128,1 |

|

Затраты на оплату труда, тыс.руб. |

1500 |

1620 |

1770 |

118,0 |

109,3 |

|

Среднемесячная заработная плата работника, руб. |

13,2 |

12,9 |

12,8 |

97,0 |

99,2 |

Данная группа технико-экономических показателей характеризует эффективность использования трудовых ресурсов. Это среднесписочная численность работающих, годовой фонд оплаты труда и среднемесячная заработная плата одного работника.

Как видно из таблицы 1, постепенно увеличивается численность работающих – с 9,5 человек в 2006 году и до 11,5 человек в 2008 году и годовой фонд оплаты труда – он увеличивается на протяжении всего анализируемого периода – в 2008 году по сравнению с 2006 годом на 270 тыс. руб. или на 18 %; а по сравнению с 2007 годом – на 120 тыс. руб. или на 9,3 %. Рост количества работников соответственно ведет к росту фонда оплаты труда. Но это нельзя рассматривать как однозначно положительный фактор, так как фонд оплаты труда должен увеличивать не только пропорционально количеству работников, а надо учитывать темпы инфляции и другие факторы . Таким образом, мы можем сделать вывод, что трудовые ресурсы в ООО «Формула» используются неэффективно. И даже можно говорить об удовлетворительной социальной защищенности работников этой организации.

Еще один вид производственных факторов, который анализируется в таблице 1 - это основные средства. Мы видим снижение их величины – в 2008 году по сравнению с 2006 годом снизились на 94 тыс. руб. или на 9,2 %, но по сравнению с 2007 годом – на 47 тыс. руб. или на 4,8 %.

Среднегодовая стоимость материальных оборотных средств в 2008 году по сравнению с 2006 годом увеличилась на 1158 тыс. руб. или на 44,6 %, а в 2007 году - на 825 тыс. руб. или 28,1 %.

В таблице 2 представлены результаты деятельности ООО «Формула» за 2006-2008 года.

Проводя краткий анализ технико-экономических показателей ООО «Формула» за 2006-2008 годы можно отметить увеличение эффективности его деятельности из таблицы 2: балансовая прибыль, ради которой и осуществляет деятельность любая организация, уменьшилась к 2008г., но оказалась не ниже показателей 2006г. Так по сравнению с 2006г. отметим увеличение темпов ее роста на 1540 тыс. руб. или на 54,7%, а по сравнению с 2007г. снижение на 1006,5 тыс руб. или 18,8%. Эти изменения произошли из-за подобного изменения в темпах роста прибыли (убыток) от продажи. Если в 2008 году по сравнению с 2006 годом прибыль от продажи увеличилась на 1419,5 тыс. руб. или на 46,5%, то в 2008 году по сравнению с 2007 годом снижение на 1110,00 руб., или на 19,9% .

Основной причиной скочкообразного увеличения прибыли является такое же скачкообразное повышение темпов роста физического объема продаж товаров.

Таблица 3- Результаты деятельности ООО «ФОРМУЛА»

|

Показатель |

2006г. |

2007г. |

2008г. |

2008г. к |

|

|

2006г.,% |

2007г.,% |

||||

|

Выручка от продаж, тыс.руб. |

22733 |

24995 |

34307 |

151 |

137,3 |

|

Себестоимость проданных товаров, продукции, работ и услуг, тыс.руб. |

19427 |

19410,5 |

29624 |

152,5 |

152,6 |

|

Валовая прибыль, тыс.руб. |

3306 |

5584,5 |

4683 |

141,7 |

83,9 |

|

Прибыль (убыток) от продаж, тыс.руб. |

3055 |

5584,5 |

4474,5 |

146,5 |

80,1 |

|

Прочие расходы, тыс. руб. |

275,5 |

268,5 |

243,5 |

88,4 |

90,7 |

|

Прочие доходы, тыс. руб. |

38 |

48 |

126,5 |

332,9 |

263,5 |

|

Чистая прибыль, тыс.руб. |

2817,5 |

5364 |

4357,5 |

154,7 |

81,2 |

Такой вывод можно сделать на основе следующего небольшого исследования. В 2008 году по сравнению с 2006 годом выручка от продажи возросла на 11574 тыс. руб. или на 51%, а в 2008 году по сравнению с 2007 годом – 9312 тыс.руб., или на 37,3% Примерно в таком же соотношении выросла и себестоимость проданных товаров – в 2008 году по сравнению с 2006 годом на 10197 тыс. руб. или на 52,5%, в 2008 году по сравнению с 2007 годом – на 10213,5тыс. руб. или 52,6%. Как известно, на выручку влияет два основных фактора – продажные цены на товары и количество проданных товаров. На себестоимость влияют закупочные цены и количество купленных товаров. Так как мы имеем не очень равномерные темпы изменений выручки и себестоимости, то, скорее всего, эти темпы характеризуют такие фактор – величина закупочных/продажных цен. Если бы менялись количество покупных/проданных товаров, то темпы роста выручки и себестоимости, вероятно, имели бы незначительные расхождения. Безусловно, в росте выручки и себестоимости есть и доля инфляции. Для более точного анализа факторов повышения выручки и роста себестоимости нужно было бы применить индексы роста цен и индексы роста физического объема. Но для этого нужно иметь доступ ко всей компьютерной базе данных ООО « ФОРМУЛА». Но это сделать невозможно, т.к. подобные данные составляют коммерческую тайну организации.

2.2 Организация бухгалтерского учета и внутреннего контроля в ООО «ФОРМУЛА»

Учетная политика ООО «Формула» разработана в соответствии с Положением по бухгалтерскому учету. Учетная политика предприятия (Утверждена Приказом Минфина РФ № 92 от 10.07.2008г.) в целях соблюдения на предприятии в течение года единой политики отражения в бухгалтерском учете и отчетности, отдельных хозяйственных операций и оценки имущества, и в целях, формирования полной, объективной и достоверной информации о деятельности предприятия.

Бухгалтерский учет имущества обязательств и хозяйственных операций ведется в рублях. Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц. В бухгалтерском учете и балансе отражается только собственное имущество предприятия.

Бухгалтерский учет ООО «Формула» ведется непрерывно с момента её регистрации в качестве юридического лица до её реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

Основанием для бухгалтерского учета являются первичные учетные документы, которые должны оформить все хозяйственные операции.

ООО «Формула» ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи в соответствии с планом счетов бухгалтерского учета.

Для обеспечения достоверности данных бухгалтерского учета и отчетности предприятие производит инвентаризацию имущества и обязательств. Дата и сроки проведения инвентаризации устанавливаются приказом по предприятию. Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета.

Ответственность за организацию бухгалтерского учета, а также за соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия. Бухгалтерский учет ведется отделом бухгалтерии, возглавляемым главным бухгалтером. Структура отдела бухгалтерии: во главе стоит главный бухгалтер, в его подчинение находятся бухгалтера.

Ответственность главного бухгалтера ООО «Формула»: формирование отчетной комиссии, ведение бухгалтерского учета, своевременное представление полной достоверной бухгалтерской отчетности.

Главный бухгалтер несет ответственность в случаях:

неправильного ведения бухгалтерского учета, следствием чего явились ошибки в бухгалтерской отчетности;

принятия к исполнению и оформление документов по операциям, которые противоречат действующему законодательству, нарушение правил и положений, регламентирующих финансово-экономическую деятельность;

несвоевременной и неправильной выверки операций по расчетному и другим счетам в банках, расчетов с дебиторами и кредиторами;

нарушений порядка списания с бухгалтерских балансов недостач, дебиторской и кредиторской задолженностей и других потерь, за несвоевременное взыскание денежных средств с виновных лиц;

составление недостоверной бухгалтерской отчетности, за нарушение сроков предоставления квартальных и годовых бухгалтерских документов;

Главный бухгалтер назначается и освобождается от должности генеральным директором и подчиняется непосредственно ему.

В ООО «Формула» автоматизированная форма ведения бухгалтерского учета. Утвержден план счетов и субсчетов бухгалтерского учета, применяемых на предприятии. Бухгалтерский учет ведется при помощи программы «1С: Бухгалтерия 7.7».

Бухгалтерская отчетность ООО «Формула», отражающая нарастающим итогом имущественное и финансовое положение предприятия и результаты хозяйственной деятельности за отчетный период (квартал, год) составляется бухгалтерией. Информация, содержащаяся в бухгалтерском отчете, основывается на данных синтетического и аналитического учета. Основным годом является период с 01 января по 31 декабря.

Предприятие представляет в обязательном порядке промежуточную и годовую бухгалтерскую отчетность в установленные сроки органу Государственной налоговой инспекции, отделу статистики, пенсионному фонду, фонду социального страхования.

К основным средствам на предприятии относятся здания, сооружения, передаточные устройства, рабочие и силовые машины, оборудование, измерительные и регулируемые устройства, вычислительная техника, транспортные средства, инструмент производственный и хозяйственный инвентарь сроком службы более одного года и стоимостью свыше 20 000 руб.

Стоимость объектов основных средств получаются посредством начисления амортизации;

Амортизация основных средств производится линейным способом – исходя из первоначальной стоимости объектов основных средств и срока полезного использования.

Предприятие ведет бухгалтерский учет и налоговое обложение по упрощенной системе и по единому налогу на вмененный доход.

Займы и кредиты, полученные предприятием, оцениваются в учете с учетом начисляемых процентов.

Дебиторская и кредиторская задолженности, срок исковой давности, который истек, невозмещенные потери от стихийных бедствий, другие долги, нереальные для взыскания, списываются на основании инвентаризации по приказу, с отнесением указанных сумм на прочие доходы или расходы.

Заработная плата и премии выплачиваются в соответствии с Положением «Об оплате труда» и премировании, утвержденным на предприятии.

Предприятие осуществляет контроль за сохранностью имущества путем:

проведения инвентаризации кассы, имущества и обязательств;

установление ответственности каждого работника предприятия;

определения круга лиц, которые имеют право подписи документов на отпуск материальных ценностей и денежных средств.

Принятая учетная политика применяется последовательно от одного текущего года к другому.

Проведём анализ методологического аспекта учётной политики ООО «Формула» для целей бухгалтерского учёта в таблице 4.

Таблица 4 - Анализ методологического аспекта учетной политики ООО «Формула» для целей бухгалтерского учета

|

Элементы учетной политики |

Доступные законодательством варианты |

Нормативный акт, служащий обоснованием |

Выбранный предприятием вариант |

|

1 |

2 |

3 |

4 |

|

1. Способ начисления амортизации по основным средствам |

- линейный - уменьшаемого остатка - пропорционально сумме чисел лет полезного использования - пропорционально объему продукции |

Положение по бухгалтерскому учету ПБУ 6/01. Учет основных средств. |

линейный |

|

2. Порядок учета ремонта основных средств |

- по мере производства ремонта - создание резерва с использованием счета 97 - создание ремонтного фонда для проведения в течение ряда лет особо сложных видов ремонта |

Положение по ведению бухгалтерского учета и бухгалтерской отчетности № 43н |

по мере производства ремонта |

|

3. Оценка товаров |

- по продажным ценам - по покупным ценам |

Положение по бухгалтерскому учету ПБУ 5/01 Учет материально-производственных запасов. |

По покупным ценам |

|

4. Метод распределения косвенных затрат между объектами калькулирования |

- пропорционально сумме прямых затрат - пропорционально размеру основной заработной платы - пропорционально выручки за отчетный период |

Положение по бухгалтерскому учету ПБУ 10/99 «Расходы организации» |

пропорционально выручки за отчетный период |

|

5. Создание резервов предстоящих расходов и платежей Предстоящей оплаты отпусков На выплату ежегодного вознаграждения за выслугу лет Производственных затрат по подготовительным работам в связи с сезонным характером производства На гарантийный ремонт и гарантийное обслуживание |

- да - нет - да - нет - да - нет |

Положение по ведению бухгалтерского учета и бухгалтерской отчетности № 43н |

нет |

|

6. Создание резервов по сомнительным долгам |

- да - нет |

Положение по ведению бухгалтерского учета и бухгалтерской отчетности № 43н |

нет |

|

7. Перевод долгосрочной задолженности в краткосрочную |

- да - нет |

Положение по ведению бухгалтерского учета и бухгалтерской отчетности № 43н |

нет |

Проведём анализ методологического аспекта учётной политики ООО «Формула» для целей налогового учёта в таблице 5.

Таблица 5 - Анализ методологического аспекта учетной политики ООО «Формула» для целей налогового учета

|

Элемент учетной политики |

Допустимые законодательством варианты |

Нормативный акт, служащий обоснованием |

Выбранный предприятием вариант |

|

1 |

2 |

3 |

4 |

|

1. Метод определения выручки для целей налогообложения НДС |

- по отгрузке - по оплате |

Положение по ведению бухгалтерского учета и бухгалтерской отчетности № 43н |

по оплате |

|

2. Организация налогового учета |

- специализированной службой - силами бухгалтерии |

Положение по ведению бухгалтерского учета и бухгалтерской отчетности № 43н |

силами бухгалтерии |

|

3. Утверждение форм налоговых регистров |

- да - нет |

Положение по ведению бухгалтерского учета и бухгалтерской отчетности № 43н |

да |

|

4. Метод признания выручки и расходов |

- метод начислений - кассовый метод |

Положение по ведению бухгалтерского учета и бухгалтерской отчетности № 43н |

кассовый метод |

|

5. Способ начисления амортизации по объектам амортизируемого имущества |

- линейный - нелинейный |

Положение по ведению бухгалтерского учета и бухгалтерской отчетности № 43н |

линейный |

|

6. Применение коэффициентов к основной норме амортизации |

- коэффициент 2 для основных средств, используемых в условиях агрессивной среды и повышенной сменности - коэффициент 3 для основных средств, являющихся предметом лизинга - применять пониженные нормы амортизации - амортизацию начислять по основным нормам |

Положение по ведению бухгалтерского учета и бухгалтерской отчетности № 43н |

амортизацию начислять по основным нормам |

|

7. По приобретенным основным средствам, бывшим в употреблении, норму амортизации начислять |

- с учетом срока полезного использования, уменьшенного на число месяцев эксплуатации данного имущества у предыдущих собственников - без учета эксплуатации данного имущества у предыдущих собственников |

Положение по бухгалтерскому учету ПБУ 6/01. Учет основных средств. |

- с учетом срока полезного использования, уменьшенного на число месяцев эксплуатации данного имущества у предыдущих собственников |

|

8. Учет расходов на ремонт основных средств |

- в сумме фактических затрат в том отчетном периоде, в котором они были осуществлены - создавать резерв предстоящих расходов на ремонт основных средств |

Положение по бухгалтерскому учету ПБУ 10/99. Расходы организации |

- в сумме фактических затрат в том отчетном периоде, в котором они были осуществлены |

|

9. Резерв предстоящих расходов на оплату отпусков |

- создавать - не создавать |

Положение по бухгалтерскому учету ПБУ 10/99. Расходы организации |

- не создавать |

|

10. Резерв по сомнительным долгам |

- создавать - не создавать |

Положение по бухгалтерскому учету ПБУ 10/99. Расходы организации |

- не создавать |

|

11. Резерв по гарантийному ремонту и гарантийному обслуживанию |

- создавать - не создавать |

Положение по бухгалтерскому учету ПБУ 10/99. Расходы организации |

- не создавать |

|

12. Оценка стоимости покупных товаров при их реализации |

- по средней стоимости - по стоимости единицы товара - ЛИФО - ФИФО |

Положение по бухгалтерскому учету ПБУ 5/01 Учет материально-производственных запасов. |

- по стоимости единицы товара |

|

13. Предельная величина процентов, признаваемых расходом |

- определять исходя из ставки рефинансирования ЦБ РФ, увеличенной в 1,1 раза – по долговым обязательствам в рублях и ставки в размере 15% - по долговым обязательствам в иностранной валюте - определять исходя из среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же отчетном периоде на сопоставимых условиях |

Положение по бухгалтерскому учету ПБУ 10/99. Расходы организации |

- не используется |

|

14. Уплата ежемесячных авансовых платежей |

- исходя из одной трети фактически уплаченного квартального авансового платежа за квартал, предшествующий кварталу, в котором производится уплата ежемесячных авансовых платежей - исходя из фактически полученной прибыли и ставки налога |

Положение по ведению бухгалтерского учета и бухгалтерской отчетности № 43н |

исходя из фактически полученной прибыли и ставки налога |

Для того чтобы дать оценку уровня надёжности внутреннего контроля в ООО «Формула» пройдём тест представленный в таблице 6.

Таблица 6 - Тест для оценки надежности внутреннего контроля в ООО «Формула»

|

Элемент системы |

Да |

Нет |

|

1 |

2 |

3 |

|

Организационная структура предприятия |

||

|

1. Разработана и утверждена схема организационной структуры экономического субъекта по функциональным обязанностям с указанием управленческих связей, подчиненности исполнителей |

+ |

|

|

Разделение обязанностей, полномочий и, ответственности (контрольная среда) |

||

|

2. Распределение обязанностей, полномочий между сотрудниками, обеспечивающими осуществление деятельности, и сотрудниками, ведущими бухгалтерский учет |

+ |

|

|

3. Разделение функций между работниками, выполняющими операции на определенном участке с возможностью контроля за ведением бухгалтерского учета на участке в целом |

+ |

|

|

4. Имеются должностные инструкции для работников бухгалтерской службы с распределением обязанностей, ответственности и пределов полномочий |

+ |

|

|

5. Установлен круг должностных лиц, имеющих право подписи первичных документов |

+ |

|

|

6. Назначены приказом материально-ответственные лица, заключены договора о материальной ответственности |

+ |

|

|

Обеспечение условий сохранности имущества, денежных средств, учетных регистров, документов |

||

|

7. Организовано хранение ТМЦ, денежных средств (денежных средств и бланки строгой отчетности хранятся в сейфе, обеспечивается сопровождение кассира в банк) |

+ |

|

|

8.В целях контроля за сохранностью документации все документы сброшюрованы и пронумерованы |

+ |

|

|

9. Учетные регистры хранятся в отдельных, специально оборудованных помещениях |

+ |

|

|

Внутренний контроль |

||

|

10. Назначена и утверждена инвентаризационная комиссия |

+ |

|

|

11.Утверждена комиссия по приему (передаче), списанию основных средств и нематериальных активов |

+ |

|

|

12. Проводится ревизия или инвентаризация при смене материально-ответственного лица |

+ |

|

|

13.Получение и отпуск ТМЦ производится только на основании доверенностей |

+ |

|

|

14. В соответствии с установленными учетной политикой сроками проводится инвентаризация на предмет фактического наличия ТМЦ, основных средств, нематериальных аккредитивов |

+ |

|

|

Кадровая политика |

||

|

15.Проводятся мероприятия по обучению и повышению квалификации кадров |

+ |

|

|

16. Проводятся инструктажи с членами инвентаризационных комиссий относительно порядка проведения и оформления результатов инвентаризации имущества |

+ |

|

|

17.Проводятся инструктажи с материально-ответственными лицами – по вопросам ведения учета, правилам приемки и отпуска ТМЦ |

+ |

|

|

18. Бухгалтерский персонал периодически проходит обучение и повышение квалификации |

+ |

|

|

Всего |

9 |

9 |

После проведения теста можно сделать вывод, что система внутреннего контроля в ООО «Формула» удовлетворительная. Так как из 18 пунктов защиты в организации присутствует 9 пунктов.

3 УЧЕТ И ОЦЕНКА ОСНОВНЫХ СРЕДСТВ В ООО «ФОРМУЛА»

3.1 Задачи учета основных средств

На момент постановки задачи на предприятии функционирует автоматизированная система управления, состоящая из следующих частей: учет денежных средств, учет труда и заработной платы, учет основных средств, учет прибыли и ее распределение, отчетность.

Учет основных средств, нам необходим для решения следующих задач: контроль за поступлением, перемещением, начислением амортизации, выбытием основных средств, правильность определения результатов выбытия, начисления налогов, правильность и своевременность переоценки основных средств, правильностью и своевременностью проведения инвентаризации, правильностью документарного оформления операций по основным средствам.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Источником поступления основных средств в ООО «Формула» покупка их за наличные деньги или в кредит.

Стоимость объектов основных средств погашается посредством начисления амортизации.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Начисление амортизации объектов основных средств в ООО «Формула» осуществляется линейным способом.

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Объекты основных средств стоимостью не более 20000 рублей за единицу, а также приобретенные книги, брошюры и т.п. издания списываются в затраты на производство (расходы на продажу) по мере отпуска их в эксплуатацию. В целях обеспечения сохранности этих объектов в организации должен быть организован надлежащий контроль за их движением.

Годовая сумма амортизационных отчислений определяется при линейном способе - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

Суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете.

Основными целями инвентаризации основных средств являются: выявление фактического наличия имущества и неучтенных объектов, подлежащих налогообложению; сопоставление фактического наличия имущества с данными бухгалтерского учета; проверка полноты отражения в учете обязательств.

В ООО «Формула» инвентаризация, ремонт и оценка основных средств ни разу не проводилась за 3 года, то есть со дня основания общества.

3.2 Документальное оформление основных средств

При учете основных средств их движение оформляется при помощи стандартных документов, формы которых утверждены Постановлением Госкомстата РФ от 21.01.03 №7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств». Они представлены в таблице 7.

Таблица 7 – Унифицированные формы первичной учетной документации по учету основных средств

|

ОС-1 |

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) |

|

ОС-1а |

Акт о приеме-передаче здания (сооружения) |

|

ОС-1б |

Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) |

|

ОС-2 |

Накладная на внутреннее перемещение объектов основных средств |

|

ОС-3 |

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств |

|

ОС-4 |

Акт о списании объекта основных средств (кроме автотранспортных средств) |

|

ОС-4а |

Акт о списании автотранспортных средств |

|

ОС-4б |

Акт о списании групп объектов основных средств (кроме автотранспортных средств) |

|

ОС-6 |

Инвентарная карточка учета объекта основных средств |

|

ОС-6а |

Инвентарная карточка группового учета объектов основных средств |

|

ОС-6б |

Инвентарная книга учета объектов основных средств |

|

ОС-14 |

Акт о приеме (поступлении) оборудования |

|

ОС-15 |

Акт о приеме-передаче оборудования в монтаж |

|

ОС-16 |

Акт о выявленных дефектах оборудования |

Первичные документы по движению основных средств должны тщательно оформляться, обязательно содержать подписи лиц, совершивших операции, и коды соответствующих объектов учета. Контроль за соблюдением правил оформления движения основных средств возложен на главного бухгалтера. Именно по первичным документам осуществляется предварительный, текущий и последующий контроль за движением, сохранностью и использованием основных средств.

Порядок оформления основных средств на предприятие представлен на рисунке 4.

ОС - 1

ОС – 1а

ОС - 1б

Документы для учете основных средств

ОС-6

ОС-6б

ОС-14

ОС-6а

Документы при перемещении, ремонте основных средств

ОС-3

ОС-15

ОС-16

Документы при выбытии и списании основных средств

ОС-4

ОС-4а

ОС-4б

Рисунок 4 - Схема документов для учета основных средств

В ООО «Формула» основные средства поступают при покупке за наличные деньги или кредит, сопровождаемые товарной накладной и счет-фактурой (Приложение И). Поступающие основные средства принимает комиссия, назначаемая руководителем организации. Для оформления приемки заполняется форма ОС – 1 (Приложение К) на каждый объект в отдельности. Общий акт на несколько объектов можно составлять лишь в том случае, если объекты однотипные, имеют одинаковую стоимость и приняты одновременно под ответственность одного и того же лица. В актах указывается наименование объекта, год постройки или выпуска заводом, краткая характеристика, первоначальная стоимость, присвоенный объекту инвентарный номер, место использования объекта и другие сведения, необходимые для аналитического учета основных средств.

После оформления акт о приемки - передачи основных средств передают в бухгалтерию организации. К акту прилагают техническую документацию, относящуюся к данному объекту. Акт утверждает руководитель организации. При передаче основных средств другой организации акт составляют в двух экземплярах (для организации, сдающей основные средства, и организации, принимающей их).

Основным регистром учета основных средств является инвентарная карточка (Приложение Л). На лицевой стороне инвентарных карточек указывается наименование и инвентарный номер объекта, год выпуска, дату и номер акта о приемке, местонахождение, первоначальная стоимость, норма амортизационных отчислений, сумму начисленной амортизации, внутреннее перемещение и причину выбытия.

На оборотной стороне инвентарных карточек указываются сведения о дате и затратах, выполненных ремонтных работах, а также краткую индивидуальную характеристику объекта.

3.3 Синтетический и аналитический учет основных средств

Синтетический учет наличия и движения основных средств, принадлежащих ООО «Формула» на правах собственности, осуществляется на счетах:

01 «Основные средства»

02 «Амортизация основных средств»

08 «Вложение во внеоборотные активы»

Так как организация приобретает основные средства, то они учитываются в балансе по первоначальной стоимости, формирующейся из фактических затрат на приобретение объекта основных средств.

Стоимость основных средств отражается на дебете счета 08 «Вложение во внеоборотные активы» согласно оплаченным или принятым к оплате счетам продавцов с кредита счета 71 «Расчеты с подотчетными лицами» или 76 «Расчеты с разными дебиторами и кредиторами». Сумму налога на добавленную стоимость по приобретенным основным средствам отражают по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 76. Принятые на учет объекты основных средств отражаются по дебиту счетов 01 «Основные средства» с кредита счета 08 «Вложения во внеоборотные активы».

Сумма налога на добавленную стоимость по приобретенным основным средствам принимается к возмещению из бюджета и списываются с кредита счета 19 в дебет счета 68 « Расчеты по налогам и сборам».

Рассмотрим схему учетных записей счетов 08 и 01 в ООО «Формула»

Оприходованы основные средства (без НДС)

Дебет счета 08 «Вложения во внеоборотные активы» 78454,00 руб.

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» 78454,00 руб.

Учтена сумма НДС согласно счету-фактуре продавца

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» 14121,72 руб.

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» 14121,72 руб.

Доставку основных средств фирма оплачивала из кассы наличными через подотчетное лицо:

Дебет счета 71 «Расчеты с подотчетными лицами» 24743,44 руб.

Кредит счета 50 «Касса» 24743,44 руб.

Оплата за доставку учитывается в стоимость основных средств (на основании авансового отчета подотчетного лица)

Дебет счета 08 «Вложения во внеоборотные активы» 24743,44 руб.

Кредит счета 71 «Расчеты с подотчетными лицами» 24743,44 руб.

Основные средства зачисляются в состав основных средств ООО «Формула»

Дебит счета 01 «Основные средства» 103197,44 руб.

Кредит счета 08 «Вложения во внеоборотные активы» 103197,44 руб.

НДС принят к вычету (на основании счетов-фактур)

Дебет счета 68 «Расчеты по налогам и сборам» 14121,72 руб.

Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» 14121,72 руб.

Следует отметить, чтобы принять к вычету НДС, уплаченный при приобретении основных средств, должны быть выполнены условия, перечисленные в ст.172 НК РФ:

Купленные основные средства должны быть оплачены

Купленные основные средства должны быть приобретены для осуществления производственной деятельности или иных операций, облагаемых НДС

У фирмы имеется документ, подтверждающий право на вычет (счет-фактура от поставщика)

Купленные основные средства должны быть «приняты на учет»

В таблице 8 представлена схема учетных записей по счету 08 «Вложения во внеоборотные активы»

Таблица 8 – Схема учетных записей по счету 08 «Вложения во внеоборотные активы» ООО «Формула» за 2008г.

ДЕБЕТ КРЕДИТ

|

С кредита счетов |

Содержание операций |

Сумма, руб. |

С дебета счетов |

Содержание операций |

Сумма, руб. |

|

Остаток на 01.01.08 г. |

- |

Остаток на 01.01.08 г. |

944036,86 |

||

|

71 |

Отражены расходы по доставке основных средств |

24743,44 |

01 |

Введены в эксплуатацию основные средства |

103197,44 |

|

76 |

Поступление основных средств от прочих дебиторов и кредиторов |

78454,00 |

|||

|

Х |

Оборот за 2008 год |

103197,44 |

Х |

Оборот за 2008 год |

103197,44 |

|

Остаток на 01.01.09 г. |

- |

Остаток на 01.01.09 г. |

1047234,30 |

В ООО «Формула» нарушается порядок поступления основных средств к учету. Счет 08 «Вложения во внеоборотные активы» отсутствует и основные средства сразу приходуются сразу на счет 01 «Основные средства», что противоречит ПБУ 6/01 «Учет основных средств».

В таблице 9 представлена схема учетных записей по счету 01 «Основные средства»

Таблица 9 – Схема учетных записей по счету 01 «Основные средства» ООО «Формула» за 2008 год.

ДЕБЕТ КРЕДИТ

|

С кредита счетов |

Содержание операций |

Сумма, руб. |

С дебета счетов |

Содержание операций |

Сумма, руб. |

|

Остаток на 01.01.08 г. |

944036,86 |

||||

|

08 |

Оприходованы основные средства |

103197,44 |

|||

|

Х |

Оборот за 2008 год |

103197,44 |

|||

|

Остаток на 01.01.09 г. |

1047234,30 |

В процессе эксплуатации основные средства, сохраняя свою первоначальную физическую форму, постепенно изнашиваются (физически, морально), передавая частями свою стоимость на себестоимость вновь созданного продукта. С целью накопления средств для полного восстановления изношенных объектов стоимость снашиваемой части основных средств, в виде амортизационных отчислений, включают в затраты производства или обращения.

Положением (стандартом) бухгалтерского учета 6/01 "Учет основных средствх" амортизация определена как систематическое распределение стоимости объекта основных средств, подлежащего амортизации, в течение срока его полезного использования.

Стоимость основных средств, подлежащая амортизации, определяется как разница между себестоимостью объекта и его ликвидационной стоимостью. Объектом амортизации являются основные средства, имеющие ограниченный срок полезного использования (земля, на пример, срок полезного использования которой не ограничен, не подлежит амортизации).

Для начисления амортизации ООО «Формула» использует линейный метод.

Линейная амортизация достигается преимущественно с помощью прямолинейного списания. При этом методе стоимость объекта основных средств списывается равными частями в течение всего периода эксплуатации.

Амортизации основных средств используется пассивный счет 02 «Амортизация основных средств». Учёт по счёту 02 ведется по видам и отдельным инвентарным объектам основных средств.

В таблице 10 представлена схема учетных записей по счету 02 «Амортизация основных средств»

Таблица 10 – Схема учетных записей по счету 02 « Амортизация основных средств» ООО «Формула» за 2008 год.

ДЕБЕТ КРЕДИТ

|

С кредита счетов |

Содержание операций |

Сумма, руб. |

С дебета счетов |

Содержание операций |

Сумма, руб. |

|

Остаток на 01.01.08 г. |

96523,72 |

||||

|

44 |

Начислена амортизация основных средств, используемых в торговле |

150366,54 |

|||

|

Х |

Оборот за 2008 год |

150366,54 |

|||

|

Остаток на 01.01.09 г. |

246890,26 |

При выбытии основных средств сумму амортизации по ним списывают в дебет счета 02 «Амортизация основных средств» с кредита счета 01 «Основные средства». В 2008 году выбытие основных средств из ООО «Формула» не происходило.

3.4 Автоматизация учета основных средств в ООО «Формула»

Для составления бухгалтерской отчетности, осуществления плановых и внеплановых налоговых проверок необходимо составление и предоставление бухгалтерских документов, включая первичные. Все это обуславливает широкое применение систем автоматизации бухгалтерского учета в современной России.

Внедрение бухгалтерских пакетов и программ позволяет автоматизировать не только бухгалтерский учет, но и навести порядок в снабжении и реализации продукции, товаров, отслеживать договоры, быстрее рассчитывать заработную плату, своевременно сдавать отчетность.

Из-за небрежности в бухгалтерском учете предприятие может сильно по страдать или даже потерпеть крах. Примеров тому и очень много, причем час то страдают предприятия, стремящиеся работать честно. Страдают из-за небрежного ведения внутренней бухгалтерии предприятия. Страдают также из-за незнания и соответственно невыполнения последних законов и распоряжений.

Конечно, компьютер не может заменить опытного и грамотного бухгалтера, но позволит упорядочить бухгалтерский учет, увеличить количество получаемой информации, повысить оперативность бухгалтерского учета, продаж продукции (работ, услуг), поступление и реализацию товаров, уменьшить число арифметических ошибок, оценить текущее положение предприятия и его перспективы.

В настоящее время существует широкий выбор различных систем автоматизации бухгалтерского учета. Все они хороши и их возможности находят практическое применение на предприятиях различного размера, профиля и рода деятельности. При автоматизации следует выбрать необходимую систему автоматизации бухгалтерского учета, исходя из задач и имеющихся ресурсов.

При автоматизации бухгалтерского учета очень важно не просто перевести всю бумажную работу на компьютер. Важно, чтобы это увеличило эффективность работы бухгалтерии и улучшило контроль над финансово-хозяйственной деятельностью предприятия, что в свою очередь увеличит эффективность управления пред приятием, и, как следствие, эффективность его работы.

Для того чтобы эффективно провести автоматизацию, следует, в первую очередь, хорошо представлять, что же такое автоматизированный бухгалтерский учет. Распространенным стереотипом является и то, что автоматизация бухгалтерского учета приводит к сокращению бухгалтерского персонала, что приводит к страху перед автоматизацией. Несмотря на то, что, все логично, часть работы берет на себя компьютер, который и вытесняет бухгалтеров людей, но это ошибочно. Дело в том, что количество необходимых в бухгалтерии бухгалтеров зависит только от количества обрабатываемых бухгалтерией первичных документов (накладных, счетов-фактур, платежек и пр.), а количество первичных документов не зависит от того, автоматизирован бухгалтерский учет или нет, оно зависит от объема хозяйственных операций в организации.