Программа 1С: "1С: Бухгалтерия 8.0" в ООО "Уршак" Миякинского района

БАШКИРСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ

Факультет: экономический

Кафедра: Бухгалтерский учет и аудит

Специальность: Бухгалтерский учет, анализ и аудит

Форма обучения: очная

Курс, группа: 3 курс

Программа 1С: Бухгалтерия 8.0 в ООО «Уршак» Миякинского района по учету налогов и налоговых платежей

РАСЧЕТНО-ГРАФИЧЕСКАЯ РАБОТА

«К защите допускаю»

Руководитель: Сафина З.З.

________________

“___”________2009г.

Оценка при защите

_________________

_________________

“___”________2009г.

Уфа 2009

Оглавление

Введение

1. Последовательность выполнения и основное содержание разделов расчетно-графической работы

1.1 Ввод сведений об организации

1.2 Настройка параметров учета

1.3 Ввод начальных остатков и регистрация хозяйственной деятельности

1.4 Формирование и вывод на печать стандартных и регламентированных форм отчетности

1.5 Расчет показателей финансовой устойчивости предприятия

Заключение

Библиографический список

Приложение

ВВЕДЕНИЕ

Система «1С: Предприятие» разработана российской компанией в 1991 году, предназначена для решения спектра задач автоматизации, управления и учета, и включает в себя решения для производственных и торговых предприятий, финансовое планирование, расчет заработной платы и кадровый учет для бюджетных организаций, а также содержит в себе разнообразные специализированные отраслевые решения.

Система «1С: Предприятие» включает в себя 3 крупных компонента: бухгалтерия, зарплата и кадры, торговля и склад.

«1С: Бухгалтерия» - это универсальная бухгалтерская программа массового назначения, являющаяся продуктом программы «1С: Предприятие» и ориентированная на широкий спектр возможных применений – от небольших до очень крупных предприятий, различных областей деятельности – производственных, строительных, торговых. Она состоит из двух больших модулей – модуля ведения бухгалтерского учета и конфигуратора – модуля, обеспечивающего настройку бухгалтерских программ на конкретную область применения. Это универсальная программа массового назначения, предназначенная для автоматизации бухгалтерского учета, а также налогового учета и включающая подготовку обязательных отчетов в организациях, осуществляющих любой вид коммерческой деятельности.

Автоматизация бухгалтерского учета играет важную роль в правильной организации учетного процесса на предприятии и основной акцент в настоящее время делается на использование программы «1С: Бухгалтерия 8.0».

Расчетно-графическая работа предусматривает изучение методики и последовательности автоматизированной обработки учетной информации с помощью программы «1С: Бухгалтерия 8.0».

Объектом исследования выбран ООО «Уршак» Миякинского района.

Целью расчетно-графической работы является анализ финансового состояния ООО «Уршак» на основе полученных отчетных форм с помощью программы «1С: Бухгалтерия 8.0». Для достижения этой цели необходимо решить следующие задачи:

Ввод начальных сведений об организации;

Ввод остатков по счетам на начало отчетного периода;

Регистрация хозяйственных операций текущей хозяйственной деятельности;

Формирование и вывод на печать стандартных форм отчетности;

Формирование и вывод на печать регламентированных форм отчетности.

1. Последовательность выполнения и основное содержание разделов расчетно-графической работы

Ввод сведений об организации

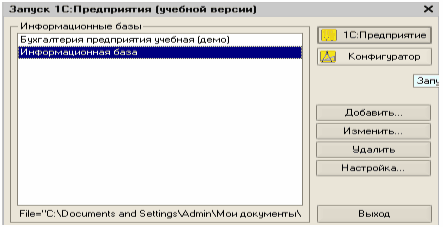

После установки программы в меню «Пуск» => «Программы» появляется группа «1С: Предприятие 8.0». Запускаю программу. Появляется окно запуска, выбираю информационную базу, в которой собираюсь вести учет, запускаю ее с помощью кнопки «Конфигуратор». В режиме «Конфигуратор» запускала программу только один раз, для настройки пользователей, в дальнейшем программу открывала в режиме «1С: Предприятие».

Рисунок 1 Запуск программы «1С: Предприятие»

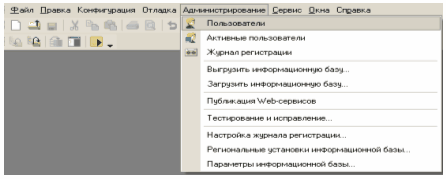

После запуска программы выбрала пункт меню «Администрирование» => «Пользователи». Для создания нового пользователя нажала на кнопку «Добавить» на командной панели окна списка пользователей.

Рисунок 2.1 Создание пользователя

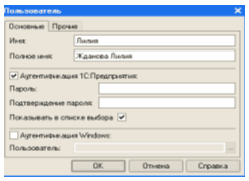

Далее в появившемся окне заполнила данные, то есть:

- имя;

- полное имя;

- отметила флажки «Аутентификация 1С: Предприятия» и «Показывать в списке выбора».

Рисунок 2.2 Создание пользователя

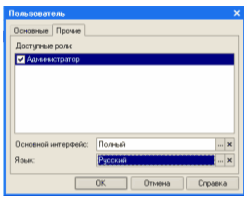

Выбрав закладку «Прочие», отметила флажок доступных ролей «Администратор». Основной интерфейс выбрала «Полный», язык – «русский». Для сохранения данных нажала «ОК».

Рисунок 2.3 Создание пользователя

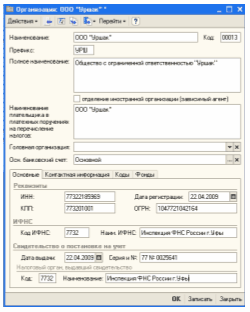

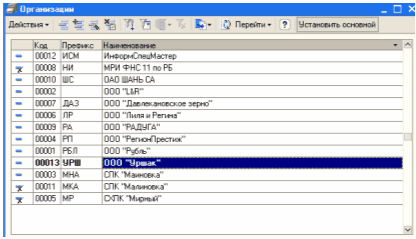

Снова запустила программу. В окне выбора пользователя выбрала пользователя «Лилия» и нажала на кнопку «ОК». После выполнила команду «Предприятие» => «Организации». В появившемся окне «Организации» выбрала кнопку «Добавить»: появилось окно для регистрации новой организации. Заполнила все первоначальные данные об ООО «Уршак».

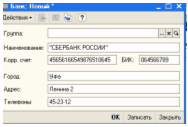

В поле «Основной банковский счет» выбрала кнопку «Выбора». Появилось окно «Банковские счета», в котором нажала на кнопку «Выбора», после чего появилось окно «Банки». В этом окне выбрала кнопку «Выбора». Заполнила сведения о банке вручную. Затем нажала на кнопку «Записать» и «ОК». В окне «Банковские счета» ввела данные: наименование – «Основной», банк – «СБЕРБАНК РОССИИ»

Рисунок 3 Добавление банка

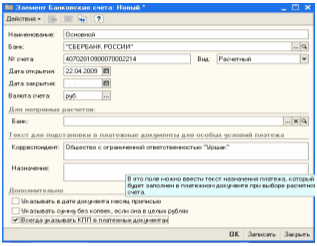

номер банковского счета «40702810900070002214», вид счета – «Расчетный». Дата открытия расчетного счета – указала дату 22.04.09. Валюта счета – «рубль», установила галочку «Всегда указывать КПП в платежных документах». Для сохранения внесенных данных и закрытия окна нажала на кнопку «ОК».

Рисунок 4 Создание банковского счета

Двойным щелчком мыши выбрала «Основной банковский счет».

Перед началом работы внесла сведения об ООО «Уршак», по которым в дальнейшем вела учет и выполняла первоначальную настройку параметров учета и учетной политики.

Заполнила раздел «Реквизиты», закладка «Основные»: ИНН, КПП, ОГРН, дату государственной регистрации, в разделе «ИФНС» указала код и наименование налоговой инспекции, данные о налоговом органе и реквизиты свидетельства о постановке на учет. Для сохранения введенных реквизитов нажала на кнопку «Записать».

Рисунок 5 Основные сведения организации

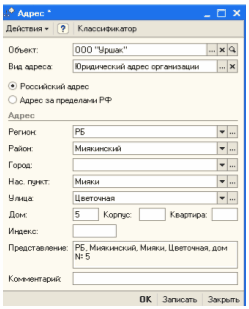

Затем перешла на закладку «Контактная информация». В графе «Представление» открыла форму для ввода адреса:

Рисунок 6 Контактная информация об организации

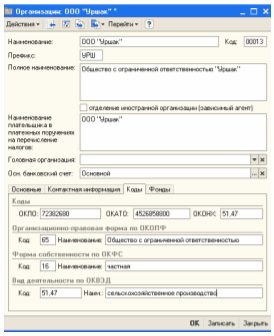

На закладке «Коды» указала следующие коды организации:

- код по ОКАТО,

- код по ОКПО,

- код по ОКОНХ.

Организационно–правовая форма организации по ОКОПФ - «Общество с ограниченной ответственностью», форма собственности – «частная», а вид деятельности по ОКВЭД – «сельскохозяйственное производство».

Рисунок 7 Сведения о кодах

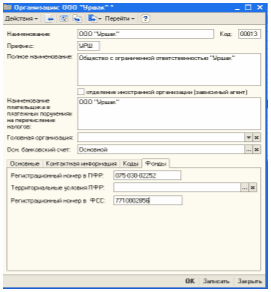

Перешла на последнюю закладку «Фонды». Здесь необходимо было указать регистрационный номер организации в ПФР, реквизит «Территориальные условия» (дает право на исчисление льготного стажа). Рассматриваемое предприятие ООО «Уршак» этими льготами не обладает.

Рисунок 8 Сведения о фондах

Сохранила сведения – «Записать» => «ОК».

Настройка параметров учета

Перед настройкой параметров учета необходимо в окне список организаций «Установить основной» свою организацию.

Рисунок 9 Установка основной организации

Для настройки параметров бухгалтерского и налогового учета выбрала пункт меню: «Предприятие» => «Настройка параметров учета». В открывшемся окне на закладке «Общие» указан номер версии конфигурации, который запрещено изменять.

Рисунок 10.1 Настройка параметров учета

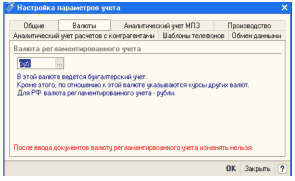

На закладке «Валюты» указала валюту регламентированного учета – рубли.

Рисунок 10.2 Настройка параметров учета

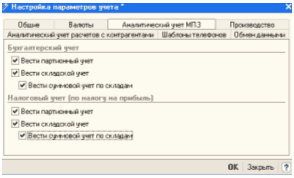

На закладке «Аналитический учет МПЗ» установила параметры учета материально-производственных запасов для целей бухгалтерского и налогового учета, поставила флажки «Вести партионный учет», «Вести складской учет», «Вести суммовой учет по складам».

Рисунок 10.3 Настройка параметров учета

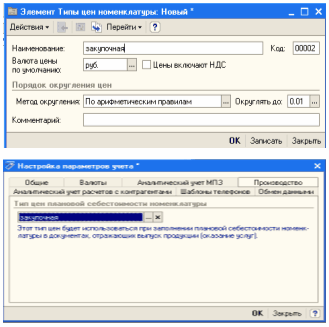

На закладке «Производство» указал тип цен номенклатуры через справочник «Типы цен номенклатуры», где выбрала «Действие» => «Добавить» и ввела наименование «Закупочная», определила валюту и порядок округления сумм.

Рисунок 10.4 Настройка параметров учета

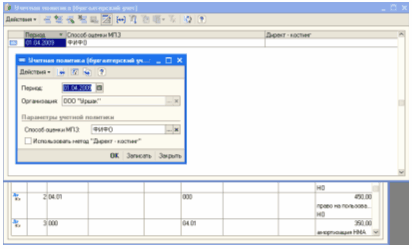

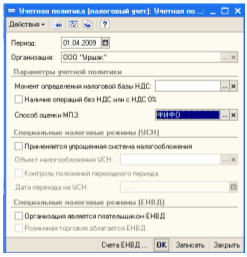

Далее ввела необходимые данные по учетной политике для целей бухгалтерского и налогового учета, а также данные для учетной политики по персоналу. Пункт меню «Предприятие» => «Учетная политика» => «Учетная политика (Бухгалтерский учет)». Произвела «Действие» => «Добавить» и указала все данные: способ оценки МПЗ – метод ФИФО.

Рисунок 11 Настройка учетной политики (бухгалтерский учет)

Учетную политику для целей налогообложения определили в пункте меню «Предприятие» => «Учетная политика» => «Учетная политика (налоговый учет)». На закладке «Основная» определила период, организацию и способ оценки МПЗ – метод ФИФО.

Кнопкой «ОК» сохранила сведения.

Рисунок 12 Настройка учетной политики (налоговый учет)

Кнопкой «ОК» сохранила сведения.

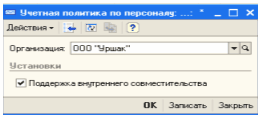

В пункте меню «Предприятие» => «Учетная политика» => «Учетная политика (по персоналу)» установила флажки: «Поддержка внутреннего совместительства».

Рисунок 13 Настройка учетной политики по персоналу

Для сохранения данных и закрытия окна нажала «ОК».

1.3 Ввод начальных остатков и регистрация текущей хозяйственной деятельности

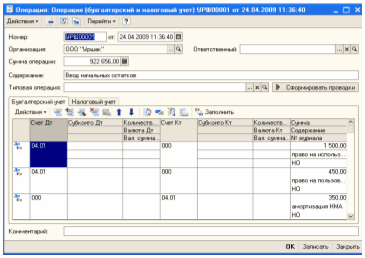

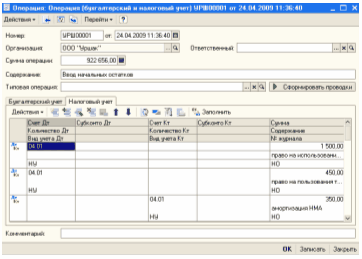

Ввела начальные остатки по счетам, данные для ввода которых представлены в методических указаниях по расчетно-графической работе.

Ввод начальных остатков: пункт меню «Проводки» => «Операция (бухгалтерский и налоговый учет)». Новую операцию открыла кнопкой «Добавить» и ввела остатки по счетам и субсчетам проводками в корреспонденции со вспомогательным счетом 000, предназначенным специально для этих целей. Тогда дебетовые остатки вводятся по дебету данного счета и кредиту счета 000, а кредитовые – по кредиту данного счета и дебету счета 000, в содержание операции записала «Ввод начальных остатков». Кроме того, можно к каждому счету (кроме счета 000) открывать до 3 субконто. Счета вводила с помощью справочника плана счетов, в № журнала указала НО.

Рисунок 14 Ввод начальных остатков (бухгалтерский учет)

После записи в закладке «Бухгалтерский учет» перешла в закладку «Налоговый учет» => нажала на кнопку «Заполнить».

Рисунок 15 Ввод начальных остатков (налоговый учет)

Сохранила сведения: «Записать» => «ОК».

После этого зарегистрировала хозяйственные операции, произошедшие в течение отчетного периода: пункт меню «Проводки» => «Операция (бухгалтерский и налоговый учет)» (см. приложение А).

Новую операцию вводила с помощью кнопки «Добавить». После ввода в закладке «Налоговый учет» нажимала «Заполнить» => «Записать» => «ОК».

Формирование и вывод на печать стандартных и регламентированных форм отчетности

Пункт меню «Отчеты» => «Оборотно-сальдовая ведомость», указала период нажала на кнопку «Сформировать».

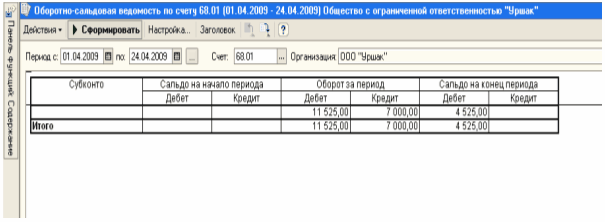

Далее сформировала оборотно-сальдовую ведомость по счету 68 «Расчеты по налогам и сборам». Пункт меню «Отчеты» => «Оборотно-сальдовая ведомость по счету». Нажала на кнопку «Настройка». На закладке «Общие» указала счет, по которому формирую отчет, а также период и организацию. Сформировала отчет за апрель 2009 года по счету 68.

Для формирования «Оборотно-шахматной ведомости» выбрала пункт меню «Отчеты» => «Оборотно-шахматная ведомость».

Бухгалтерский баланс (форма №1) и отчет о прибылях и убытках (форма №2) составила через меню программы «Отчеты», пункт «Регламентированные отчеты». Выбрала папку «Бухгалтерская отчетность» и двойным щелчком мыши открыла ее. Нашла форму отчета «Бухгалтерский баланс». С помощью кнопки «Заполнить» заполняется отчет. После заполнения сохранила и закрыла отчет: «Записать», «Закрыть».

Затем открыла форму отчета «Отчет о прибылях и убытках» => «Заполнить» => «Записать» => «Закрыть».

Отчеты представлены в приложении.

1.5 Расчет показателей финансовой устойчивости предприятия

Далее я рассчитала показатели финансовой устойчивости предприятия на основе полученного бухгалтерского баланса: коэффициент соотношения оборотных и внеоборотных активов, коэффициент соотношения заемных и собственных средств, коэффициент автономии.

1) Коэффициент соотношения оборотных и внеоборотных активов рассчитывается как отношение сумм оборотных активов и внеоборотным:

Ков = стр. 290 / стр. 190 = 119тыс. руб. / 332тыс. руб. = 0,36. Ков показывает долю оборотных средств во внеоборотных, то есть на 1 рубль внеоборотных активов приходится 0,36 рублей оборотных активов.

2) Коэффициент соотношения заемных и собственных средств рассчитывается как отношение сумм заемных и собственных средств:

Кзс = (стр. 590 + стр. 690) / стр. 490 = (8000+43000) / 399000 = 0,13.

Этот показатель показывает, какую часть в собственных средствах занимают заемные. Должен быть не более 1. Заемные средства занимают маленькую часть по отношению к собственным средствам предприятия.

3) Коэффициент автономии рассчитывается как отношение суммы собственных средств к валюте баланса:

Ка = стр. 490 / стр. 700 = 399000 / 450000 = 0,88 /Приложение Д/.

Этот показатель говорит о том, в какой степени используемые предприятием активы сформированы за счет собственного капитала. Коэффициент автономии моего предприятия укладывается в рекомендуемое значение более 0,5. Это значит, что используемые предприятием активы в достаточной степени сформированы за счет собственного капитала.

Следующим этапом выполнения работы является расчет показателей платежеспособности предприятия: коэффициент абсолютной ликвидности, коэффициент текущей ликвидности, коэффициент платежеспособности.

1) Коэффициент абсолютной ликвидности рассчитывается как отношение суммы денежных средств к сумме краткосрочных обязательств:

Кал = стр. 260 / стр. 690 = 21000 / 43000 = 0,45.

Показывает, какая часть краткосрочных обязательств может быть погашена денежными средствами и краткосрочными финансовыми вложениями. Рекомендуемые значения 0,2 – 0,3. Показатель ООО «Уршак» находится немного выше рекомендуемого. Данный показатель говорит о том, что способность предприятия к немедленному погашению текущих обязательств за счет денежных средств довольно высока.

2) Коэффициент текущей ликвидности рассчитывается как отношение суммы оборотных средств к сумме краткосрочных обязательств:

Ктл = стр. 290 / стр. 690 = 119000 / 43000 = 2,76.

Ктл характеризует степень обеспеченности краткосрочных обязательств оборотными активами. Ктл == 2,76 не укладывается в рекомендуемый интервал от 1 до 2. Предприятие использует свои активы не очень эффективно.

3) Коэффициент платежеспособности рассчитывается как отношение сумм собственных и заемных средств:

Кп = стр. 490 / (стр. 590 + стр. 690) = 399000 / (8000 + 43000) = 7,82 /Приложение Д/.

Коэффициент платежеспособности показывает на сколько собственные средства предприятия могут покрыть заемные средства. Коэффициент платежеспособности характеризует то, что собственные средства предприятия превышают заемные, то есть сумму заемных средств можно покрыть за счет имеющихся на предприятии собственных средств.

Заключение

В ходе проделанной мной расчетно-графической работы я отразила закрепление полученных знаний при изучении дисциплины «Автоматизация бухгалтерского учета», а также приобрела практические навыки в ходе автоматизированной обработки информации с помощью программы «1С: Бухгалтерия 8.0».

Мною были введены начальные сведения об объекте исследования, введены остатки по счетам на начало отчетного периода, зарегистрированы хозяйственные операции текущей хозяйственной деятельности, сформированы и выведены на печать стандартные и регламентированные формы отчетности, проанализировано финансовое состояние ООО «Уршак» Миякинского района.

При анализе финансового состояния предприятия можно сделать вывод, судя по значению коэффициента (33,8), что на предприятии нет риска банкротства.

Коэффициент текущей ликвидности (0,95) характеризует платежеспособность организации с учетом предстоящих поступлений от дебиторов. Показатель коэффициента близок к нормативному (норматив - 1,0-2,0). Предприятие использует в процессе производства собственные средства на 95,4%.

В целом, финансовое состояние предприятия можно оценить как среднеустойчивое.

Библиографический список

1 Новый план счетов бухгалтерского учета. – М: Велби, Изд-во Проспект, 2005.- 128с.

2 Гладкий А.А. 1С: Предприятие 8.0– СПб.: Тритон. 2005. – 256с.

3 Севостьянов А.Д., Володина Е.В., Севостьянова Ю.М. 1С: Бухгалтерия 8.0 Практика применения. Редакция 1.5.-ООО «Константа», 2005.-198с.

4 Филимонова Е.В., Кириллова Н.А., 1С: Предприятие в вопросах и ответах. Учебно - практическое пособие для бухгалтеров. -2-е изд.-М.: Издательско-торговая корпорация «Дошков и К», 2005.- 348с.

5 Шуремов Е.Л. Автоматизированные информационные системы бухгалтерского учета, анализа и аудита: Учеб. пособие для студ. вузов, обуч. по экон. спец. /Е.Л. Шуремов ,Э.А. Умнова, Т.В. Воролаева.- М.: Перспектива, 2001.- 364с.

6 Харитонов С.А. Технология ведения учета в программе «1С: Бухгалтерия 8.0». Практическое пособие. [Текст] – М.: «1С: Паблишинг», 2005.- 412с.:ил.

Приложение А

Содержание хозяйственных операций по теме «Учет налогов и налоговых платежей»

|

№ |

Содержание хозяйственной операции |

Сумма, тыс.руб. |

Дебет |

Кредит |

|

1 |

Приобрели материалы |

10000 |

10/01 |

60/01 |

|

2 |

Начисляем НДС |

1525 |

19/01 |

60/01 |

|

3 |

С расчетного счета погасили задолженность перед поставщиками |

10000 |

60/01 |

51 |

|

4 |

Материалы отпустили в производство |

10000 |

20 |

10/01 |

|

5 |

Оплатили НДС |

1525 |

68 |

19/01 |

|

6 |

Получили готовую продукцию |

15000 |

43 |

20 |

|

7 |

Выручка от продажи готовой продукции |

20000 |

62 |

90/01 |

|

8 |

Себестоимость проданной готовой продукции |

15000 |

90/02 |

43 |

|

9 |

НДС, причитающийся к получению от покупателей |

3051 |

90/03 |

68 |

|

10 |

Сумма налога, перечисленная в бюджет с расчетного счета |

68 |

51 |

|

|

11 |

Покупатели погасили задолженность за приобретенную продукцию |

20000 |

90/9 |

99 |

|

12 |

Прибыль за отчетный месяц |

5000 |

51 |

62 |

|

13 |

Начислен налог на прибыль |

1000 |

99 |

68 |

|

14 |

Сумма налога, перечисленная в бюджет |

1000 |

68 |

51 |

Приложение Б

|

Общество с ограниченной ответственностью «Уршак» |

|||||||||

|

Оборотно-сальдовая ведомость |

|||||||||

|

Период: 01.04.2009 - 24.04.2009 |

|||||||||

|

Выводимые данные: сумма |

|||||||||

|

|

|||||||||

|

Счет |

Сальдо на начало периода |

Оборот за период |

Сальдо на конец периода |

||||||

|

Код |

Наименование |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

000 |

Вспомогательный счет |

|

|

461328,00 |

461328,00 |

||||

|

01 |

Основные средства |

|

|

340000,00 |

340000,00 |

||||

|

02 |

Амортизация основных средств |

|

|

10013,00 |

10013,00 |

||||

|

04 |

Нематериальные активы |

|

|

1950,00 |

350,00 |

1600,00 |

|||

|

10 |

Материалы |

|

|

41039,00 |

41039,00 |

||||

|

20 |

Основное производство |

|

|

20800,00 |

20800,00 |

||||

|

43 |

Готовая продукция |

|

|

18000,00 |

18000,00 |

||||

|

50 |

Касса |

|

|

100,00 |

100,00 |

||||

|

51 |

Расчетные счета |

|

|

20926,00 |

20926,00 |

||||

|

60 |

Расчеты с поставщиками и подрядчиками |

|

|

9000,00 |

9000,00 |

||||

|

62 |

Расчеты с покупателями и заказчиками |

|

|

4500,00 |

4500,00 |

||||

|

66 |

Расчеты по краткосрочным кредитам и займам |

|

|

21987,00 |

21987,00 |

||||

|

67 |

Расчеты по долгосрочным кредитам и займам |

|

|

8000,00 |

8000,00 |

||||

|

69 |

Расчеты по социальному страхованию и обеспечению |

|

|

900,00 |

900,00 |

||||

|

70 |

Расчеты с персоналом по оплате труда |

|

|

10013,00 |

10013,00 |

||||

|

75 |

Расчеты с учредителями |

|

|

14013,00 |

14013,00 |

||||

|

80 |

Уставный капитал |

|

|

356039,00 |

356039,00 |

||||

|

84 |

Нераспределенная прибыль (непокрытый убыток) |

|

|

45026,00 |

45026,00 |

||||

|

|

|

|

|

922656,00 |

922656,00 |

460978,00 |

460978,00 |

Приложение Г

Оборотно-сальдовая ведомость по счету 68.01

Приложение Д

Бухгалтерский баланс

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

БУХГАЛТЕРСКИЙ БАЛАНС |

|

|

|

|

|

||||||||

|

|

на 31 мая 2009 г. |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

К О Д Ы |

|

|||

|

Форма №1 по ОКУД |

0710001 |

|

||||||||||||

|

Дата (год, месяц, число) |

2009 |

05 |

31 |

|

||||||||||

|

|

Организация |

Общество с ограниченной ответственностью "Уршак" |

по ОКПО |

72382680 |

|

|||||||||

|

|

Идентификационный номер налогоплательщика |

ИНН |

077322185969 |

|

||||||||||

|

|

Вид деятельности |

сельскохозяйственное производство |

по ОКВЭД |

51,47 |

|

|||||||||

|

|

Организационно-правовая форма / форма собственности |

65 |

16 |

|

||||||||||

|

|

Общество с ограниченной ответственностью |

/ |

частная |

по ОКОПФ/ОКФС |

|

|||||||||

|

|

Единица измерения |

в тыс. рублей |

по ОКЕИ |

384 |

|

|||||||||

|

|

Местонахождение (адрес) |

|||||||||||||

|

|

,,,,,,,,, |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дата утверждения |

- |

|

||||||||||||

|

Дата отправки / принятия |

- |

|

|

Форма 0710001 с.1 |

|

||||||

|

|

АКТИВ |

Код |

На начало отчетного года |

На конец отчетного периода |

|

||

|

|

1 |

2 |

3 |

4 |

|

||

|

|

I. Внеоборотные активы |

|

|

|

|

||

|

|

Нематериальные активы |

110 |

- |

2 |

|

||

|

|

Основные средства |

120 |

- |

330 |

|

||

|

|

Незавершенное строительство |

130 |

- |

- |

|

||

|

|

Доходные вложения в материальные ценности |

135 |

- |

- |

|

||

|

|

Долгосрочные финансовые вложения |

140 |

- |

- |

|

||

|

|

Отложенные налоговые активы |

145 |

- |

- |

|

||

|

|

Прочие внеоборотные активы |

150 |

- |

- |

|

||

|

|

Итого по разделу I |

190 |

- |

332 |

|

||

|

|

II. Оборотные активы |

|

|

|

|

||

|

|

Запасы |

210 |

- |

75 |

|

||

|

|

|

в том числе: |

|

|

|

|

|

|

|

|

сырье, материалы и другие аналогичные ценности |

211 |

- |

41 |

|

|

|

|

|

животные на выращивании и откорме |

212 |

- |

- |

|

|

|

|

|

затраты в незавершенном производстве |

213 |

- |

16 |

|

|

|

|

|

готовая продукция и товары для перепродажи |

214 |

- |

18 |

|

|

|

|

|

товары отгруженные |

215 |

- |

- |

|

|

|

|

|

расходы будущих периодов |

216 |

- |

- |

|

|

|

|

|

прочие запасы и затраты |

217 |

- |

- |

|

|

|

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

- |

- |

|

||

|

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

- |

- |

|

||

|

|

|

в том числе: |

|

|

|

|

|

|

продолжение ПРИЛОЖЕНИЯ Д |

|||||||

|

|

|

покупатели и заказчики |

231 |

- |

- |

|

|

|

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

- |

23 |

|

||

|

|

|

в том числе: |

|

|

|

|

|

|

|

|

покупатели и заказчики |

241 |

- |

5 |

|

|

|

|

Краткосрочные финансовые вложения |

250 |

- |

- |

|

||

|

|

Денежные средства |

260 |

- |

21 |

|

||

|

|

Прочие оборотные активы |

270 |

- |

- |

|

||

|

|

Итого по разделу II |

290 |

- |

119 |

|

||

|

|

БАЛАНС (сумма строк 190 + 290) |

300 |

- |

450 |

|

||

|

Форма 0710001 с.2 |

|

||||||

|

|

ПАССИВ |

Код |

На начало отчетного года |

На конец отчетного периода |

|

||

|

|

1 |

2 |

3 |

4 |

|

||

|

|

III. Капитал и резервы |

|

|

|

|

||

|

|

Уставный капитал |

410 |

- |

356 |

|

||

|

|

Собственные акции, выкупленные у акционеров |

411 |

- |

- |

|

||

|

|

Добавочный капитал |

420 |

- |

- |

|

||

|

|

Резервный капитал |

430 |

- |

- |

|

||

|

|

|

в том числе: |

|

|

|

|

|

|

|

|

резервные фонды, образованные в соответствии с законодательством |

431 |

- |

- |

|

|

|

|

|

резервы, образованные в соответствии с учредительными документами |

432 |

- |

- |

|

|

|

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

- |

43 |

|

||

|

|

Итого по разделу III |

490 |

- |

399 |

|

||

|

|

IV. Долгосрочные обязательства |

|

|

|

|

||

|

|

Займы и кредиты |

510 |

- |

8 |

|

||

|

|

Отложенные налоговые обзательства |

515 |

- |

- |

|

||

|

|

Прочие долгосрочные обязательства |

520 |

- |

- |

|

||

|

|

Итого по разделу IV |

590 |

- |

8 |

|

||

|

|

V. Краткосрочные обязательства |

|

|

|

|

||

|

|

Займы и кредиты |

610 |

- |

22 |

|

||

|

|

Кредиторская задолженность |

620 |

- |

21 |

|

||

|

|

|

в том числе: |

|

|

|

|

|

|

|

|

поставщики и подрядчики |

621 |

- |

2 |

|

|

|

|

|

задолженность перед персоналом организации |

622 |

- |

19 |

|

|

|

|

|

задолженность перед государственными внебюджетными фондами |

623 |

- |

1 |

|

|

|

|

|

задолженность по налогам и сборам |

624 |

- |

- |

|

|

|

|

|

прочие кредиторы |

625 |

- |

- |

|

|

|

|

Задолженность участникам (учредителям) по выплате доходов |

630 |

- |

- |

|

||

|

|

Доходы будущих периодов |

640 |

- |

- |

|

||

|

|

Резервы предстоящих расходов |

650 |

- |

- |

|

||

|

|

Прочие краткосрочные обязательства |

660 |

- |

- |

|

||

|

|

Итого по разделу V |

690 |

- |

43 |

|

||

|

|

БАЛАНС (сумма строк 490 + 590 + 690) |

700 |

- |

450 |

|

||

|

|

|

||||||

|

|

СПРАВКА о наличии ценностей, учитываемых на забалансовых счетах |

|

|

|

|

||

|

|

Арендованные основные средства |

910 |

- |

- |

|

||

|

|

|

в том числе по лизингу |

911 |

- |

- |

|

|

|

|

Товарно-материальные ценности, принятые на ответственное хранение |

920 |

- |

- |

|

||

|

|

Товары, принятые на комиссию |

930 |

- |

- |

|

||

|

|

Списанная в убыток задолженность неплатежеспособных дебиторов |

940 |

- |

- |

|

||

|

|

Обеспечения обязательств и платежей полученные |

950 |

- |

- |

|

||

|

|

Обеспечения обязательств и платежей выданные |

960 |

- |

- |

|

||

|

|

Износ жилищного фонда |

970 |

- |

- |

|

||

|

продолжение ПРИЛОЖЕНИЯ Д |

|||||||

|

|

Износ объектов внешнего благоустройства и других аналогичных объектов |

980 |

- |

- |

|

||

|

|

Нематериальные активы, полученные в пользование |

990 |

- |

- |

|

||

|

|

|

|

- |

- |

|

|

|

Руководитель |

|

|

|

Главный бухгалтер |

|

|

|

|

|

|||||

|

|

|

|

(подпись) |

|

(расшифровка подписи) |

|

|

|

(подпись) |

|

(расшифровка подписи) |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

24 апреля 2009 г. |

|

|

|

|

|

|

|

ПРИЛОЖЕНИЕ Е

Отчет о прибылях и убытках

|

|

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ |

|

|

|

|

|

||||||

|

|

за Январь - Май 2009г. |

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

К О Д Ы |

|

|||

|

Форма №2 по ОКУД |

0710002 |

|

||||||||||

|

Дата (год, месяц, число) |

2009 |

05 |

31 |

|

||||||||

|

|

Организация |

Общество с ограниченной ответственностью "Уршак" |

по ОКПО |

72382680 |

|

|||||||

|

|

Идентификационный номер налогоплательщика |

ИНН |

077322185969 |

|

||||||||

|

|

Вид деятельности |

сельскохозяйственное производство |

по ОКВЭД |

51,47 |

|

|||||||

|

|

Организационно-правовая форма / форма собственности |

65 |

16 |

|

||||||||

|

|

Общество с ограниченной ответственностью |

/ |

частная |

по ОКОПФ/ОКФС |

|

|||||||

|

|

Единица измерения |

в тыс. рублей |

по ОКЕИ |

384 |

|

|

|

Показатель |

За отчетный период |

За аналогичный период предыдущего года |

|

||

|

|

наименование |

код |

|

|||

|

|

1 |

2 |

3 |

4 |

|

|

|

|

|

Доходы и расходы по обычным видам деятельности |

|

|

|

|

|

|

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

010 |

20 |

- |

|

|

|

|

Себестоимость проданных товаров, продукции, работ, услуг |

020 |

(15) |

- |

|

|

|

|

Валовая прибыль |

029 |

5 |

- |

|

|

|

|

Коммерческие расходы |

030 |

- |

- |

|

|

|

|

Управленческие расходы |

040 |

- |

- |

|

|

|

|

Прибыль (убыток) от продаж |

050 |

5 |

- |

|

|

|

|

Прочие доходы и расходы |

|

|

|

|

|

|

|

Проценты к получению |

060 |

- |

- |

|

|

|

|

Проценты к уплате |

070 |

- |

- |

|

|

|

|

Доходы от участия в других организациях |

080 |

- |

- |

|

|

|

|

Прочие операционные доходы |

090 |

- |

- |

|

|

|

|

Прочие операционные расходы |

100 |

- |

- |

|

|

|

|

Внереализационные доходы |

120 |

- |

- |

|

|

|

|

Внереализационные расходы |

130 |

- |

- |

|

|

|

|

|

135 |

- |

- |

|

|

|

|

|

136 |

- |

- |

|

|

|

|

Прибыль (убыток) до налогообложения |

140 |

5 |

- |

|

|

|

|

Отложенные налоговые активы |

141 |

- |

- |

|

|

|

|

Отложенные налоговые обязательства |

142 |

- |

- |

|

|

|

|

Текущий налог на прибыль |

150 |

- |

- |

|

|

|

|

|

180 |

- |

- |

|

|

|

|

Чистая прибыль (убыток) отчетного периода |

190 |

5 |

- |

|

|

|

|

СПРАВОЧНО: |

|

|

|

|

|

|

|

Постоянные налоговые обязательства (активы) |

200 |

- |

- |

|

|

|

|

Базовая прибыль (убыток) на акцию |

201 |

- |

- |

|

|

|

|

Разводненная прибыль (убыток) на акцию |

202 |

- |

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Руководитель |

|

|

|

Главный бухгалтер |

|

|

|

|

|

|||||

|

|

|

|

(подпись) |

|

(расшифровка подписи) |

|

|

|

(подпись) |

|

(расшифровка подписи) |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

24 апреля 2009 г. |

|

|

|

|

|

|

|