Понятие о счетах бухгалтерского учета

1

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

ХЕРСОНСКИЙ НАЦИОНАЛЬНЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ТАВРИЙСКИЙ РЕГИОНАЛЬНЫЙ ФАКУЛЬТЕТ

Кафедра учета и аудита

Контрольная работа

по дисциплине «Бухгалтерский учет»

ПЛАН

1 Понятие о счетах бухгалтерского учета

1.1 Счета активные и пассивные

1.2 Понятие и сущность двойной записи на сетах

1.3 Бухгалтерские проводки

1.4 Синтетические и аналитические счета

2 Упрощенные формы учета

3 Облік процесу постачання

1 Понятие о счетах бухгалтерского учета

Строение счетов. В балансе предприятия приводятся обобщенные данные об объектах бухгалтерского учета на определенную дату. Для руководства хозяйственной деятельностью и принятия соответствующих управленческих решений необходимо иметь непрерывную информацию о состоянии и движении имущества. С этой целью в бухгалтерском учете применяется система счетов.

Система счетов - это способ экономической группировки, текущего отражения и оперативного контроля за средствами хозяйства и хозяйственными операциями.

Каждый счет предназначен для отражения конкретного объекта хозяйственных средств или источников их образования. На счетах на основании первичных документов накапливаются и систематизируются текущие данные только по однородным хозяйственным операциям. Счет представляет собой таблицу двусторонней формы.

Таблица счета имеет две противоположные стороны, обозначенные терминами "Дебет" (Д-т) и "Кредит" (К-т). Если по дебету счета отражают поступление средств, то по кредиту - их расходование.

Остаток средств или источников их образования на начало или конец периода называется "сальдо. Сумма по операциям за отчетный период называется оборотом по счету. Счет может иметь два оборота -дебетовый оборот (Обд ) и кредитовый (Обк )

1.1Счета активные и пассивные

Все счета бухгалтерского учета по отношению к балансу делятся на две большие группы: счета для учета хозяйственных средств (счета средств) и счета для учета источников образования средств (счета источников).

Все счета средств - счета активные. Они имеют следующее строение: остаток по счету может быть только дебетовым, оборот по дебету означает поступление средств, а оборот по кредиту - их использование (выбытие).

Отражение операций по любому активному счету может вызвать два случая.

Строение активного счета

Счет "Активный"

|

Д-т |

К-т |

|

Сн – наличие средств на начало периода |

Обк- использование средств (-) |

|

Обд- поступление средств |

|

|

Ск больше 0, если Сн+Обд Ск =0, если Сн+Обд=Обк> Обк |

На активном счете сальдо конечное (Ск) меньше нуля быть не может, так как нельзя потратить средств больше, чем их было.

К активным относятся счета "Основные средства", "Материалы", "Касса", "Расчетный счет", "Нематериальные активы" и др.

Все счета источников средств - пассивные. Они имеют следующее строение: начальный остаток источников хозяйственных средств всегда отражается по кредиту (кредитовое сальдо), на этой же стороне счета отражается и увеличение источника, уменьшение источников — по дебету. При отражении операций по пассивному счету может возникнуть два случая.

Строение пассивного счета

Счет "Пассивный"

|

Д-т |

К-т |

|

Обд- уменьшение (-) |

Сн – остаток источников Обк- увеличение (+) |

|

Ск больше 0, если Сн+ Обк> Обд 2) Ск =0, если Сн+ Обк = Обд |

На пассивном счете сальдо конечное (Ск) меньше нуля быть не может, так как нельзя израсходовать источников больше, чем их было.

К пассивным относятся счета "Уставный капитал", "Краткосрочные ссуды банка", "Расчеты с поставщиками и подрядчиками" и др.

Существуют активно-пассивные счета, которые объединяют в себе признаки активных и пассивных счетов. В этих счетах остаток может быть и дебетовым, и кредитовым. Например, счет "Расчеты с разными дебиторами и кредиторами" может иметь два остатка: дебетовый - показывает сумму дебиторской задолженности и отражается в активе баланса, кредитовый - сумму кредиторской задолженности и отражается в пассиве.

Между счетами и балансом существует тесная взаимосвязь:

каждой статье баланса, как правило, соответствует счет, кроме случаев, когда отдельные статьи отражают данные нескольких счетов (например, статья "Сырье и материалы" содержит остатки по счетам "Материалы", "Заготовление и приобретение материалов");

некоторые счета представлены в балансе несколькими статьями (счет "Расчеты с поставщиками и подрядчиками");

счета подразделяются на активные и пассивные аналогично статьям баланса;

остатки хозяйственных средств и источников их образования показываются на счетах на той же стороне, что и в балансе;

суммы остатков по всем активным счетам равны итогу актива (валюте) балансе, а по всем пассивным счетам - итогу пассива (валюте) баланса;

баланс составляется на основании данных счетов бухгалтерского учета, а счета открываются на основании данных баланса.

1.2Понятие и сущность двойной записи на счетах

Все хозяйственные операции отражаются на счетах бухгалтерского учета способом двойной записи.

Двойная запись - способ отражения каждой операции в дебете одного и кредите другого взаимосвязанных счетов в одной и той же сумме. Применение двойной записи имеет объективный характер и связано с двойственным характером отражения хозяйственных операций. Необходимость двойной записи выражается в четырех типах балансовых изменений.

Двойная запись в процессе совершения хозяйственных операций отражает двойственные изменения в составе хозяйственных средств или их источников, или одновременно в составе средств и их источников в дебете одних и кредите других взаимосвязанных счетов в одной и той же сумме.

Двойная запись придает бухгалтерскому учету системный характер, обеспечивает взаимосвязь между счетами, что позволяет объединить их в единую систему. Двойная запись имеет большое информационное значение, так как позволяет получить информацию о движении хозяйственных средств и источниках их образования.

Двойная запись способствует контролю за движением хозяйственных средств и источниками их образования, показывает, откуда они поступили и на какие цели были направлены. Она позволяет проверить экономическое содержание хозяйственных операций и правомерность их осуществления, начиная от отдельной операции и заканчивая отражением в балансе. Двойная запись обеспечивает выявление ошибок в счетных записях. Каждая сумма отражается по дебету и кредиту разных счетов, поэтому оборот по дебету всех счетов должен быть равен обороту по кредиту всех счетов. Нарушение этого равенства свидетельствует о допущении ошибок в записях, которые должны быть найдены и исправлены.

1.3Бухгалтерские проводки

Каждая хозяйственная операция отражается на счетах бухгалтерского учета способом двойной записи, в дебете одного и кредите другого счета, т.е. между счетами возникает взаимосвязь.

Взаимосвязь между дебетом одного и кредитом другого счета, возникшая в результате двойной записи на них хозяйственной операции, называется корреспонденцией счетов. Счета, между которыми такая взаимосвязь возникла, называются корреспондирующими.

Обозначение корреспонденции счетов, т.е. наименование дебетуемых и кредитуемых счетов с указанием суммы по данной операции, называется бухгалтерской записью (проводкой). Бухгалтерские записи (проводки) по количеству затрагиваемых ими счетов подразделяют на простые и сложные.

Простыми принято называть такие бухгалтерские записи (проводки), в которых корреспондируют только два счета -один по дебету, а другой по кредиту.

При составлении сложных записей (проводок) следует иметь в виду, что правильной является только такая проводка, в которой корреспонденция счетов выражена ясно. Поэтому нельзя составлять такие бухгалтерские записи, где одновременно затрагивается несколько дебетуемых и кредитуемых счетов.

Бухгалтерские записи (проводки) осуществляются только на основании документов, в которых зафиксирована хозяйственная операция, и отражаются в особых учетных регистрах (журналах-ордерах, главной книге, карточках и т.д.).

Операции, бухгалтерские записи регистрируют в последовательности совершения экономически разнородных операций. Отражение хозяйственных операций в последовательности их совершения носит название хронологической записи.

Для определения показателей хозяйственной деятельности все хозяйственные операции группируют по экономически однородным признакам. Записи хозяйственных операций по определенной системе называются систематическими.

Хронологические и систематические записи могут осуществляться раздельно и вместе. В первом случае записи о хозяйственных операциях производят вначале в регистрационном журнале в хронологической последовательности их осуществления, а затем в систематическом порядке на счетах бухгалтерского учета. Во втором случае записи производятся одновременно в одном комбинированном учетном регистре. При этом сокращаются и упрощаются учетные записи, особенно при использовании средств современной вычислительной техники.

1.4Синтетические и аналитические счета

Для руководства хозяйственной деятельностью необходимо иметь информацию об объектах бухгалтерского учета различной степени детализации. Поэтому для получения различных по степени детализации данных в бухгалтерском учете используются две группы счетов: синтетические и аналитические.

Синтетические счета служат для укрупненной группировки и учета однородных объектов, а аналитические счета - для подробной их характеристики.

Отражение хозяйственных средств и процессов на синтетических счетах называется синтетическим учетом, а на аналитических счетах - аналитическим учетом.

В аналитических счетах, отражающих источники средств, а также расчеты (кроме расчетов с рабочими и служащими), учет ведется только в денежном выражении. Поэтому схемы таких счетов более просты.

Взаимосвязь между синтетическими и аналитическими счетами выражается в следующем:

аналитические счета ведутся для детализации синтетических счетов;

операция, записанная по синтетическому счету, должна быть обязательно отражена и на соответствующих аналитических счетах, открытых к данному синтетическому счету;

на синтетическом счете операция записывается общей суммой, а на его аналитических счетах - частными суммами, дающими в итоге ту же общую сумму;

запись в аналитическом счете производится на ту же сторону, что и в синтетический счет, т.е. их строение одинаково.

Поэтому начальный и конечный остатки, а также обороты по дебету и кредиту синтетического счета должны быть равны общим суммам соответствующих остатков и оборотов его аналитических счетов, открытых в его развитие.

При подведении итога за отчетный период данные синтетического и аналитических счетов должны сверяться и совпадать, что свидетельствует о правильности ведения учета.

Следует отметить, что часть счетов синтетического учета отражает средства или источники средств, не требующие дальнейшей детализации. Такие синтетические счета не имеют аналитических счетов. К ним относятся счета "Касса", счет "Расчетный счет", счет "Уставный капитал".

Промежуточное место между синтетическими и аналитическими счетами занимают субсчета,

Субсчет - способ группировки данных аналитических счетов.

2 Упрощенные формы учета

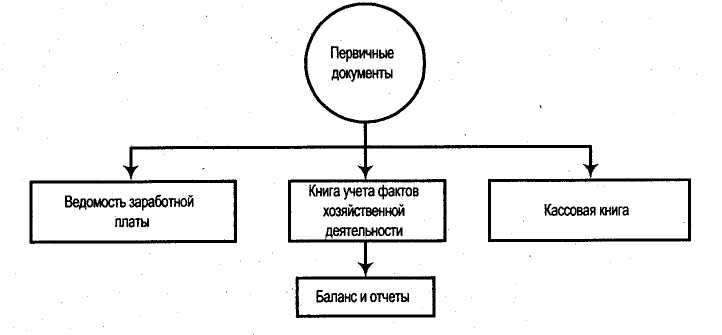

Организации малого бизнеса, имеющие простой технологический цикл производства продукции, выполнения работ или оказания услуг при незначительном количестве хозяйственных операций (как правило, не более 100 в месяц), вправе применять упрощенную форму бухгалтерского учета, рекомендованную Министерством финансов РФ. Учет по упрощенной форме построен на основе рабочего плана счетов, разрабатываемого каждым малым предприятием самостоятельно. В Основу его должен быть положен типовой План счетов бухгалтерского учета финансово-хозяйственной деятельности организации, а сама методика построения учета должна опираться на типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства. Упрощенная форма учета может вестись по простой форме бухгалтерского учета (без использования учетных регистров активов малого предприятия) либо по форме с использованием регистров бухгалтерского учета активов малого предприятия. Простой вариант упрощенной формы бухгалтерского учета без использования учетных регистров (рис. 3) применяется в том случае, когда на малом предприятии совершается незначительное количество хозяйственных операций (как правило, не более 30 в месяц) и содержанием хозяйственного процесса не является сфера материального производства, т. е. не имеет места выпуск продукции и выполнение отдельных видов работ.

Рис. 3 Простая форма учета[5, с.20]

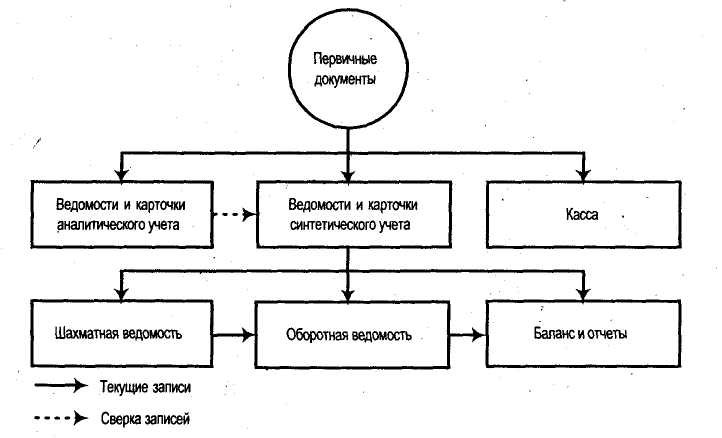

Организация может вести учет всех хозяйственных операций только в Книге (журнале) учета фактов хозяйственной деятельности по определенной форме. Помимо этой Книги для учета расчетов с персоналом по оплате труда и налогу на доходы с физических лиц малое предприятие должно также вести ведомость учета заработной платы. По своему строению Книга (журнал) учета фактов хозяйственной деятельности является регистром аналитического и синтетического учета. В ней отражается наличие, имущества и источников его формирования на определенную дату, что позволяет подготовить бухгалтерскую отчетность. Она является комбинированным учетным регистром, так как содержит весь перечень бухгалтерских счетов, применяемых малым предприятием, и обладает необходимой аналитичностью (см.приложение 2). В Книге возможно использовать вкладные листы, если она открывается помесячно. Если она открывается на год, то Книга должна быть прошнурована и пронумерована с указанием на последней странице количества страниц цифрами и прописью за подписью руководителя и лица, ответственного за ведение бухгалтерского учета на предприятии (главного бухгалтера). Данная информация должна быть подтверждена оттиском печати малого предприятия. Упрощенная форма бухгалтерского учета с использованием учетных регистров (рис. 4) имеет место на малом предприятии, если оно занимается производством продукции или выполнением работ.

Рис. 4 - Упрощенная форма учета с использованием учетных регистров

Перечень учетных регистров состоит из 10 наименований:

1. Ведомость учета основных средств, начисленных амортизационных отчислений — форма № В-1.

2. Ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям, — форма № В-2.

3. Ведомость учета затрат на производство — форма № В-3.

4. Ведомость учета денежных средств и фондов — форма № В-4.

5. Ведомость учета расчетов и прочих операций — форма № В-5.

6. Ведомость учета реализации — форма № В-6 (оплата).

7. Ведомость учета реализации — форма № В-6 (отгрузка).

8. Ведомость учета расчетов с поставщиками — форма № В-7.

9. Ведомость учета оплаты труда — форма № В-8; 10. Ведомость (шахматная) — форма № В-9.

Каждая из перечисленных ведомостей, как правило, применяется для учета операций по одному из используемых счетов бухгалтерского учета.

В отличие от журнала-ордера, в котором, как известно, хозяйственная операция записывается один раз в виде шахматной записи, в условиях применения упрощенной формы запись по любой хозяйственной операции оформляется в два приема: в одной ведомости — запись по дебету счета с указанием номера кредитуемого счета (в графе «корреспондирующий счет»), в другой — по кредиту корреспондирующего счета с указанием одновременно номера дебетуемого счета. По итоговым данным ведомостей заполняется шахматная ведомость (ф. № В-9). В ней записи отражаются по дебету и кредиту каждого счета, представленного в соответствующей ведомости.

Содержание шахматной ведомости предусматривает отражение по горизонтали номеров ведомостей в порядке их возрастания, а по вертикали — в порядке возрастания кодов (шифров) и наименования синтетических счетов. Запись производится путем переноса кредитовых оборотов по соответствующим счетам из ведомостей по графе «Корреспондирующий счет» с разноской этих оборотов в дебет соответствующих счетов.

Данная ведомость является ежемесячным регистром синтетического учета и имеет контрольное значение. Она служит не только для целей обобщения информации за текущий месяц, но и для взаимной проверки правильности произведенных записей по счетам бухгалтерского учета. Данное условие выполняется в процессе разноски, в результате которой подсчитанная сумма дебетового оборота по каждому счету должна быть равна сумме оборота по дебету, отраженному по данному счету в соответствующей ведомости. Выявленные итоги по дебету каждого счета суммируются. Полученный результат должен совпадать с общей суммой оборотов по кредиту счетов.

Дебетовые и кредитовые обороты по каждому синтетическому счету переносятся в оборотную ведомость, где исчисляется остаток по каждому счету на начало следующего отчетного периода.

3 Облік процесу постачання

Задание №3

Таблица 2

|

№ п/п |

Зміст господарської операції |

Корресп. Рахунок |

Сумма |

|

|

Дебет |

Кредит |

|||

|

1 |

1 |

201 |

631 |

26700 |

|

2 |

2 |

201 |

631 |

720 |

|

3 |

3 |

201 |

631 |

2010 |

|

4 |

4 |

631 |

311 |

40300 |

|

5 |

5 |

231 |

201 |

24900 |

|

6 |

6 |

232 |

201 |

5175 |

|

7 |

7а |

231 |

201 |

3122 |

|

7б |

91 |

201 |

649 |

Задание №2,4

Таблица 3

Рахунок 31 розрахунковий рахунок

Дебет Кредит

С-до 65000

|

№ операції |

сума |

операції |

сума |

|

4 |

40300 |

||

|

оборот |

40300 |

||

|

С-до на 1 квітня 2008 |

24700 |

Рахунок 63 розрахунки з постачальниками та підрядниками

Дебет Кредит

С-до8600

|

№ операції |

сума |

Операції |

Сума |

|

2 |

720 |

||

|

4 |

40300 |

3 |

2010 |

|

оборот |

40300 |

2730 |

|

|

С-до на 1 квітня 2008 |

28970 |

Рахунок 20 виробничі запаси

Дебет Кредит

С-до23070

|

№ операції |

Сума |

Операції |

Сума |

|

1 |

26700 |

||

|

2 |

720 |

||

|

3 |

2010 |

||

|

5 |

24900 |

||

|

6 |

5175 |

||

|

7 |

771 |

||

|

оборот |

29430 |

33846 |

|

|

С-до на 1 квітня 2008 |

18654 |

Рахунок 23 виробництво

Дебет Кредит

С-до 0

|

№ операції |

Сума |

Операції |

Сума |

|

5 |

24900 |

||

|

6 |

5175 |

||

|

7 |

3122 |

||

|

оборот |

33197 |

||

|

С-до на 1 квітня 2008 |

33197 |

Рахунок 91 загальновиробничі витрати

Дебет Кредит

С-до 0

|

№ операції |

Сума |

Операції |

Сума |

|

7 |

649 |

||

|

оборот |

649 |

||

|

С-до на 1 квітня 2008 |

649 |

Таблица 4

|

№ операції |

К-ть |

ціна |

сума |

№ операції |

К-ьб |

ціна |

сума |

|

1 |

600 |

25 |

15000 |

5 |

650 |

25 |

16250 |

|

1 |

380 |

15 |

5700 |

5 |

350 |

15 |

5250 |

|

1 |

150 |

40 |

6000 |

5 |

85 |

40 |

3400 |

|

6 |

110 |

25 |

2750 |

||||

|

6 |

55 |

15 |

825 |

||||

|

6 |

40 |

40 |

1600 |

||||

|

Загалом |

26700 |

30075 |

Задание №6

Середній відсоток транспортно-заготівельних витрат визначається діленням суми транспортно-заготівельних витрат на початок звітного місяця і транспортно-заготівельних витрат за місяць, помноженої на 100, на суму відповідних виробничих запасів на початок звітного місяця та запасів, що надійшли за місяць за обліковими купівельними цінами.

Сума транспортно-заготівельних витрат, включаючи транспортно-заготівельні, що відноситься до використаних запасів на виробничі потреби та до іншого їх вибуття, визначається множенням облікової купівельної вартості запасів за напрямами їх вибуття на середній відсоток транспортно-заготівельних витрат і діленням отриманого добутку на 100.

19950+26700 = 46650 всего на 201 счете

Середній відсоток ТКВ = 3120+2730=5850 *100/46650 = 12,54 %

У виробництво відправлено 24900 грн *12,54 %/100 =3122 грн ТКВ

На загальновиробничі потреби 5175*12,54%/100 =649

Баланс

Актив Пасив

|

Розділи та статті балансу |

Сума, грн |

Розділи та статті балансу |

Сума, грн |

|

1.Необоротні активи Знос основних засобів Будинки та споруди Кап. будівництво Права корист.прир.рес Транс.засоби Багаторіч.насадж. Знос немат.активів Всього |

27000 28000 24000 2000 87000 12740 340 181080 |

1.Власний капітал Статутний капітал Резервний капітал Пайовий капітал Прибуток нерозпод Цільове фінансування Всього |

100000 57760 12000 10000 25000 204760 |

|

2. Оборотні активи Каса Поточ.рахун. в нац.валют Витрат на форм.осн.стада Готова продукція Насіння Корма Молодняк тварин на вир Нафтопродукти Мінеральні добрива Буд. матеріали Заборг.покупців,замовник Розрах з інш. дебіторами Запасні частини Малоц. та швидкознош Робоча прод. Худоба Інвент. тара Всього |

120 24700 12000 7300 8200 12640 9260 9280 7960 4340 2940 2400 2800 740 1940 110 106730 |

2. Забезпеч. наступних витрат та платежів Коротк. позики банків Всього |

43000 43000 |

|

3. Витрати майбутніх періодів Акредитиви Витр. майб. періодів Всього |

2200 40 2240 |

3.Довгострокові зобов'язання Заборгов. постачал. Довгостр.векселя видачі Зобов. з фін. оренди Відст. подат. зобов Всього 4. Поточні зобов'язання Заборг.робіт та служб Заборг.по подат. і платеж Заборг.орган.соц.страхув. Розрах з інш кредит Всього |

8400 3420 5400 7200 24420 4670 6830 1170 2400 15070 |

|

5. Доходи майбутніх періодів Доходи майб.періодів Всього |

2800 2800 |

||

|

290050 |

290050 |