Основы бухгалтерского учета (работа 4)

Задачи и объекты учета основных средств

Бухгалтерский учет должен обеспечить получение документально- обоснованных данных о наличии и движении объектов основных средств по местам их эксплуатации, а в отдельных случаях учет ведется в разрезе материально- ответственных лиц.

Основными задачами бухгалтерского учета в этой области являются:

правильное начисление амортизации основных средств на полное восстановление их стоимости;

выявление финансового результата при выбытии основных средств из эксплуатации;

3) выявление излишних производственных площадей и неиспользуемых объектов .

Единицей учета основных средств является инвентарный объект. Денежное выражение объектов основных средств принято называть основными фондами.

При поступлении основного средства на предприятие на основании акта приема- передачи на него открывается инвентарная карточка, в которой указывается наименование объекта, наименование предприятия – изготовителя, дата поступления, первоначальная стоимость, норма амортизационных отчислений, краткая техническая характеристика и др.

Инвентарные карточки хранятся в картотеке по группам и видам объектов, а также по местам эксплуатации. При передаче основных средств из одного структурного подразделения в другое, инвентарная карточка перекладывается в соответствующую ячейку. При этом составляется акт на внутреннее перемещение основных средств.

Экономическое содержание амортизации основных средств

Под влиянием времени, воздействием сил природы и в процессе эксплуатации основные средства постепенно изнашиваются, утрачивая свои первоначальные качества, эксплуатационные возможности, в результате чего уменьшается их балансовая стоимость. Различают физический ( материальный износ), который происходит в результате производственного потребления, воздействия коррозии, устарелости металла и т.п..

Моральный износ происходит в результате научно- технического прогресса. В совокупности они составляют стоимостной износ, который компенсируется созданием амортизационного фонда. Этот фонд образуется за счет ежемесячных отчислений, включаемых в себестоимость продукции и предназначен для компенсации затрат на полное восстановление (замену) основных средств новыми аналогичными по назначению.

Величина амортизационных отчислений зависит от срока полезного использования службы и первоначальной стоимости объекта. В ряде случаев может применяться ускоренная или замедленная амортизация Кроме того, особенности отдельных производств, режим работы оборудования, влияние агрессивной среды, климатических условий, учитывается с помощью поправочных коэффициентов амортизации. У объектов основных средств, сдаваемых в лизинг, норма амортизационных отчислений может быть увеличена до 3.

Начисление амортизации основных средств

Основные средства амортизируются в течение фактического срока службы, включая время простоев и пребывания в ремонте, лишь во время консервации объекта начисление амортизации прекращается.

Амортизацию начисляют ежемесячно. По вновь принятым в эксплуатацию объектам, амортизацию начинают начислять с 1-го числа месяца следующего за месяцем поступления. По объектам, выбывшим из эксплуатации, начисление амортизации прекращается с 1-го числа месяцем следующего за месяц выбытия.

Учет начисленной амортизации по объектам основных средств ведется на пассивном счете 02. В зависимости от места эксплуатации объекта делаются бухгалтерские записи.

Д 20 К 02 - начислена амортизация основных средств, эксплуатирующихся в основном производстве.

Д 23 К 02 - тоже во вспомогательном производстве.

Д 25 К 02 – начислена амортизация основных средств общепроизводственного назначения.

Д 26 К 02 – тоже, общехозяйственного назначения.

Расчет амортизационных отчислений может, производится 2-мя методами:

линейным;

нелинейным;

В условиях ручного ведения учета, расчет амортизационных отчислений осуществляется по данным инвентарных карточек.

В условиях автоматизации все данные переносятся на машинный носитель.

По законодательству РФ начислять амортизацию по полностью амортизированным основным средствам запрещено.

Методы начисления амортизации основных средств

В соответствии с налоговым кодексом (гл.25 ст. 258) амортизируемое имущество в зависимости от срока его полезного использования распределяется на 10 групп. Срок полезного использования определяется налогоплательщиком самостоятельно, при вводе объекта в эксплуатацию на основании классификации основных средств, определяемой Правительством РФ.

1 группа: от 1 года до 2 лет включительно;

2 группа: 2-3 года;

3 группа: 3-5 лет;

4 группа: 5-7 лет;

5 группа: 7-10 лет;

6 группа: 10-15 лет;

7 группа: 15-20 лет;

8 группа: 20-25 лет;

9 группа: 25-30 лет;

10 группа: свыше 30 лет.

К объектам, входящим в 8-10 группы применяется только линейный метод начисления амортизации. По остальным группам можно выбрать один из двух методов.

При использовании линейного метода норма амортизации (К) определяется по формуле:

К = 1 / n * 100 %;

где n – срок полезного использования объекта в месяцах;

Сумма амортизации:

мес. = ПС * К / 100 %;

где ПС – первоначальная (восстановительная) стоимость.

Общая сумма амортизационных отчислений за весь период эксплуатации (АО) определяется по формуле:

АО = мес. * n;

где n - срок эксплуатации объекта в месяцах.

Пример 1: Первоначальная стоимость объекта основных средств, входящего в 9 амортизационную группу составляет 2 000000 руб. Срок полезного использования 30 лет. Определить норму и сумму амортизационных отчислений за месяц.

К = 1 /30*12* 100 % = 0, 28;

= 0,28*2 000000 / 100 % = 5600;

Пример 2: Первоначальная стоимость объекта 400000 руб. Срок полезного использования – 8 лет. Определить общую сумму амортизационных отчислений после полных 2 лет эксплуатации.

К = 1 / 8*12 * 100 % = 1,04;

= 1,04* 400000 / 100 = 4160;

АО = 4160* (2*12) = 99840;

Пример 3: Объект основных средств введен в эксплуатацию 2 апреля 2002 г. Стоимость приобретения объекта 197 000 руб. Расходы на транспортировку 2000 руб., расходы на монтаж 1000 руб.. Срок полезного использования 10 лет. Определить общую сумму отчислений на 4 октября 2006 г.

|

№ |

Показатели |

расчет |

Результат |

|

1 |

Первоначальная стоимость ( в руб). |

197000+2000+1000 |

200000 |

|

2 |

Срок полезного использования ( в мес.). |

10*12 |

120 |

|

3 |

Норма амортизационных отчислений ( в % ). |

1 / 120 * 100 % |

0,833 |

|

4 |

Месячная сумма амортизационных отчислений (в руб.). |

(200000*0,833) / 100 |

1667 |

|

5 |

Фактический срок эксплуатации ( в мес. ). |

8+3*12+10 |

54 |

|

6 |

Общая сумма амортизационных отчислений ( в руб.). |

1667*54 |

90018 |

|

7 |

Остаточная стоимость объекта ( в руб.). |

200000 – 90018 |

109982 |

При нелинейном методе норма амортизационных отчислений К определяется по формуле:

К = 2(3) / n * 100 %;

Для цели налогообложения расчет амортизации производят следующим образом: с месяца следующего за месяцем, в котором остаточная стоимость объекта достигнет 20 % от его восстановительной стоимости. Амортизация будет начисляться в следующем порядке:

а) остаточная стоимость фиксируется, как базовая;

б) сумма начисленная амортизации за месяц определяется, как отношение базовой стоимости количеству месяцев, оставшихся до истечения срока полезного использования объекта.

Пример: Первоначальная стоимость объекта 800000 руб., 6 амортизационная группа. До 1 января 2002 года используется линейный способ. Начисления амортизации, общая сумма амортизационных отчислений на эту дату составила 400000 руб. Срок полезного использования 12 лет.

К = 2 / (12*12) * 100 % = 1,39;

мес. = (400000*1,39) / 100 % = 5560.

После того, как остаточная стоимость объекта составит 80000 руб ( 20 % от 400000 руб.), а срок наступит через 58 месяцев [ ( 400000 – 80000) / 5560 ], амортизация будет начисляться следующим образом :

а) определяется количество месяцев, оставшихся до истечения срока полезного использования 144 месяца всего до 1 января 2002 года, объект эксплуатируется 6 месяцев. До достижения остаточной стоимости 20 % - 58 месяцев.

Отсюда остался срок эксплуатации объекта 14 месяцев ( 144 – 52 – 58 ).

б) сумма амортизаций за месяц после достижения остаточной стоимости за месяц составит 5714 руб. ( 80000 / 14 месяцев).

Нелинейные способы начисления амортизации основных средств

К нелинейным способам начисления амортизации относятся:

способ уменьшения остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции;

При использовании способа уменьшения остатка амортизация начисляется, исходя из остаточной стоимости объекта основных средств на начало года, и нормы амортизации исчисленной по сроку полезного использования объекта а так же коэффициента ускорения, установленного в соответствии с законодательством РФ и оговоренного в учетной политике организации.

Пример: Первоначальная стоимость объекта 100000 руб. Коэффициент ускорения 2. Ликвидационная стоимость объекта 5000 руб. Срок полезного использования 5 лет.

Примечания: Предполагаемая ликвидационная стоимость не принимается во внимание при расчете амортизации по годам, кроме последнего года. В этот год амортизация исчисляется вычитанием из остаточной стоимости на начало года ликвидационной стоимости.

К = 2 / 5 * 100 = 40 % ;

|

период |

Годовая сумма амортизации |

Накопительная амортизация |

Остаточная стоимость |

|

Конец 1 года |

(150000*40) / 100 = 60000 |

60000 |

90000 |

|

Конец 2 года |

( 90000*40) / 100 = 36000 |

96000 |

54000 |

|

Конец 3 года |

( 540000*40) /100 = 21600 |

117600 |

32400 |

|

Конец 4 года |

(32400*40) /100 = 12960 |

1305600 |

19440 |

|

Конец 5 года |

19440 – 5000 = 14440 |

145000 |

5000 |

По способу сумма чисел лет срока полезного использования объекта, амортизация начисляется следующим образом:

Допустим срок полезного использования объекта – 5 лет; сумма чисел лет эксплуатации объекта составит: 1+2+3+4+5 =15. Коэффициент соотношения в 1 год составит 5/15; во 2-ой – 4/15; в 3-й – 3/15; в 4-ой – 2/15; в 5-ой – 1/15. Если первоначальная стоимость объекта 150000 руб., то амортизация по годам составит:

|

период |

Годовая сумма износа |

Накопительная амортизация |

Остаточная стоимость |

|

1 год |

150000*5/15 = 50000 |

50000 |

100000 |

|

2 год |

150000*4/15 = 40000 |

90000 |

60000 |

|

3 год |

150000*3/15 = 30000 |

120000 |

30000 |

|

4 год |

150000*2/15 = 20000 |

140000 |

10000 |

|

5 год |

150000*1/15 = 10000 |

150000 |

0 |

Способ списания стоимости пропорционально объему продукции рассчитывается следующим образом:

Срок полезного использования объекта 10 лет , первоначальная стоимость 100000 . Предполагаемый объем выпуска продукции на 10 лет 20 млн. руб.. В 1-ый год выпущено продукции на 1 000000 руб. Во второй 1800000 Сумма амортизации за 1 год составит:

100000 / 20 000000 х 1000000= 5 000руб .за второй : 100000/20000000х1800000=9000 руб.

Выбытие основных средств

Причиной выбытия основных средств может быть полный материальный износ, моральный износ, авария, порча, недостача, хищение, стихийное бедствие, реализация, безвозмездная передача и т.п..

При этом бухгалтерия должна определить финансовый результат о выбытии объекта. Создается специальная комиссия, которая осматривает объект и выносит заключение по его выбытии ( ликвидации ). Составляется акт, в котором указывается причина выбытия объекта.

На оборотной стороне акта заполняется таблица, в левой стороне которой отражаются все расходы, связанные с выбытием объекта, в правой – доходы, полученные в результате выбытия.

Расходами считается затраты на демонтаж объекта, это зарплата рабочим, отчисления органам социального страхования и другое. Доходами могут служить оприходованные запасные части, сданный металлолом, полученная выручка и др.

Под таблицей определяется финансовый результат, учитывая общую сумму амортизационных отчислений. При выбытии используются субсчета счета 01, счет 02 и счет 91. Финансовый результат можно определить по формуле:

Ф = - ПС + АО – Рв +Д в; где

Ф – финансовый результат ( + прибыль, - убыток ).

ПС – первоначальная стоимость;

АО – общая сумма амортизационных отчислений;

Рв – расходы, связанные с выбытием;

Дв – доходы, полученные от выбытия.

Кроме того, финансовый результат можно определить сопоставляя дебет и кредит счета 91. Если сальдо дебетовое – значит получен убыток; если сальдо кредитовое – прибыль. Расходы от выбытия списываются по дебету счета 91 и кредиту счетов 70, 69 и др. Доходы от выбытия отражаются записями: дебет счетов 10, 62, 76, 50, 51 и др., а кредит счета 91.

Пример: Фирма приобрела автомобиль 2 апреля 1999 года. Стоимость приобретения 120000 руб. В результате ДТП 15 мая 2006 г. автомобиль списан, как не подлежащий восстановлению. Срок полезного использования объекта 10 лет. Амортизация начислялась линейным методом. Начислена зарплата рабочим за демонтаж автомобиля 2000 руб. Отчисления на социальное страхование 26 % от начисленной заработной платы. Оприходовано запасных частей на 10000 руб., сдано металлолома на 520 руб. Определить финансовый результат от выбытия объекта.

|

№ |

Показатели |

Расчет |

Результат |

|

1 |

Первоначальная стоимость , руб. |

120000 |

|

|

2 |

Норма амортизационных отчислений |

(1 / 120) *100 |

0.833 |

|

3 |

Фактический срок эксплуатации , мес. |

8+6*12 +5 |

85 |

|

4 |

Общая сумма амортизационных отчислений, руб. |

(120000 * 0,833) /100*85 |

85000 |

|

5 |

Расход от выбытия , руб. |

2000 * ( 100+26)/100 |

2520 |

|

6 |

Доход от выбытия , руб. |

10000 + 520 |

10520 |

|

7 |

Финансовый результат , руб. (убыток) |

-120000 + 85000 – 2520 + 10520 |

-27000 |

Учет нематериальных активов

К нематериальным активам относятся затраты предприятия на нематериальные объекты, используемые в течение длительного времени в хозяйственной деятельности и приносящие доход. Это объекты интеллектуальной собственности, права пользования землей и природными ресурсами, торговые марки, ноу-хау, организационные расходы и др.

Пути поступления нематериальных активов следующие:

внесение учредителями в качестве пая в уставный фонд ( дебет 08, кредит 75, дебет 04, кредит 08 );

приобретение нематериальных активов за плату у других организаций и лиц ( дебет 08; кредит 60, 76, 50, 51 и др.; дебет 04, кредит 08 );

безвозмездное получение ( дебет 08, кредит 98, дебет 04, кредит 08 ).

Нематериальные активы оцениваются в зависимости от источников приобретения:

внесенные учредителями - по цене договоренности сторон;

приобретенные за плату у других организаций и лиц, исходя из фактических затрат приобретения;

полученные безвозмездно – цена определяется экспертным путем.

На объекты нематериальных активов также, как и на основные средства начисляется амортизация. Используются те же методы и способы начисления. По объектам нематериальных активов, где срок полезного использования определить трудно или невозможно, его устанавливают в расчете на 20 лет но не более срока деятельности предприятия.

Амортизация нематериальных активов учитывается на счете 05.

Пример: Предприятие приобрело товарный знак стоимостью 40000 руб., сроком на 4 года. Определить месячную сумму амортизации и общую сумму амортизационных отчислений через 36 месяцев, сделать бухгалтерскую запись.

|

№ |

Показатели |

Расчет |

Результат |

|

1 |

Первоначальная стоимость |

_ |

40000 |

|

2 |

Срок полезного использования |

4*12 |

48 |

|

3 |

Норма амортизационных отчислений |

( 1/ 48 ) *100 |

2,08 |

|

4 |

Месячная сумма амортизационных отчислений |

( 40000* 2,08 ) / 100 |

832 |

|

5 |

Общая сумма амортизационных отчислений |

832*36 |

29952 |

Бухгалтерская запись: дебет 26, кредит 05.

Амортизационные отчисления включаются в себестоимость выпускаемой продукции, при этом дебетуются счета в зависимости от места, где используются нематериальные активы. Если в основном производстве дебет 20, кредит 05; во вспомогательном производстве дебет 23, кредит 05 и т.д.

Задачи учета материалов и их классификация

Сырье, материалы, топливо и т.п. являясь предметами труда вместе со средствами труда, рабочей силой, вступают в производственный процесс, где используются однократно и сразу переносят свою стоимость на себестоимость продукции.

Основные задачи бухгалтерского учета в этой области следующие:

контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях обработки;

правильное и своевременное документирование операций по движению материальных ценностей;

систематический контроль за соблюдением установленных норм запасов, выявление излишних, неиспользуемых материалов ( неликвидов ), их реализация;

своевременное осуществление расчетов с поставщиками; контроль за материалами, находящимися в пути неотфактурованными поставками.

По способу использования в процессе производства материалы классифицируются:

сырье – руда, нефть, сельскохозяйственная продукция;

основные материалы – металл, лес;

покупные полуфабрикаты – шины;

вспомогательные материалы – лаки, краски, смазочные материалы;

отходы – стружка, опилки;

тара – деревянная, картонная;

топливо – бензин;

запасные части;

Учет транспортно- заготовительных расходов (ТЗР)

ТЗР входят в состав фактической себестоимости материалов. К ним относят все расходы по приобретению материалов, кроме их договорной цены.

Эти расходы учитываются по видам материалов на тех же счетах и субсчетах, что и сами материалы.

В ТЗР включаются расходы на погрузку, разгрузку, транспортировку материалов, командировочные расходы связанные с их приобретением и т.п.

Ежемесячно бухгалтерия рассчитывает сумму и % ТЗР по всему объему ценностей, которыми располагало предприятие. Это необходимо для расчета суммы ТЗР приходящейся на израсходованные, выбывшие ценности. Эта сумма списывается на те же счета, что и материалы по договорной цене. В таком же порядке производится учет и расчет доли отклонений фактической себестоимости материалов от их плановой стоимости, с той лишь разницей, что отклонения могут дать положительный результат ( перерасход ) или отрицательный ( экономия ), а при расчете ТЗР результат всегда только положительный.

Расчет ТЗР

|

№ |

Показатели |

Оценка материалов по цене |

|

|

договорной |

Фактической |

||

|

1 |

Остаток материала на начало месяца ( Сн сч. 10 ) |

2000 |

2200 |

|

2 |

Поступило материалов за месяц ( Д сч.10) |

5000 |

5500 |

|

3 |

Итого поступило с остатком ( Сн + Д ) |

7000 |

7700 |

|

4 |

Сумма ТЗР ( 7700- 7000 ) |

700 |

|

|

5 |

% ТЗР ( 700 / 7000 * 100 % ) |

10 % |

|

|

6 |

Израсходовано материалов за месяц ( К сч.10) (6000* ( 100+10 / 100 )) |

6000 |

6600 |

|

7 |

Остаток материала на конец месяца ( Ск сч.10) Ск ( А ) = Сн+Д об – К об; а) 7000 – 6000 = 1000; б) 7700 – 6600 = 1100; |

1000 |

1100 |

Проверка: 1000* ( 100+10 / 100 ) = 1100.

Учет поступления материалов и расчетов с поставщиками

Основными источниками поступления материалов на предприятие являются:

посторонние предприятия – поставщики. Основанием для получения от них материалов является договор на поставку, в котором предусмотрены : ассортимент, цена, сроки поставок, порядок оплаты;

собственное производство. Своими силами предприятие может заниматься изготовлением строительных материалов, запасных частей для ремонтных нужд, тарой для упаковки;

приобретение материалов через подотчетных лиц в торговой сети.

Для учета приобретения материалов и расчетных взаимоотношений с поставщиками используются счета: 10, 15, 16, 19, 60, 76 /2.

Счет 60 «Расчеты с поставщиками и подрядчиками» А-П.

По кредиту этого счета отражают возникновение задолженности перед поставщиками за полученные материал,. по дебету – погашение этой задолженности, а также авансы полученные.

Счет 76 /2 «Расчеты по претензиям».

Предназначен для учета расчетов в связи с обнаружением недостачи в прибывших грузах, по дебету отражается сумма, предъявленных претензий, а по кредиту её погашение поставщиком.

Счет 15 «Заготовление и приобретение материалов».

По дебету этого счета отражается фактическая себестоимость приобретенных материалов, а по кредиту – стоимость материалов по учетным ценам. Сопоставляя дебет с кредитом, определяем разницу между фактической себестоимостью и учетной ценой, которая списывается на счет 16.

Счет 16 «Отклонение в стоимости материалов».

Предназначен для учета разницы, возникшей на счете 15. Экономия отражается по кредиту счета 16, перерасход по дебету.

Счет 19 «НДС по приобретенным ценностям».

Предназначен для учета НДС по приобретенным материальным ресурсам.

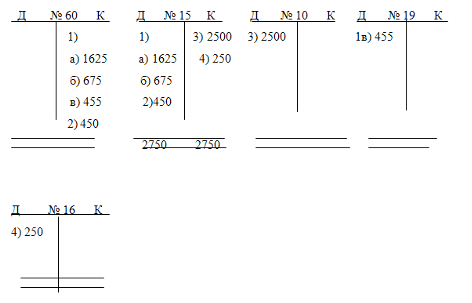

Схема учета заготовления и приобретения материалов

|

№ |

Содержание операций |

сумма |

Дебет |

Кредит |

|

1 |

Акцептован счет – платежное требование поставщика материалов: а) на фактическую стоимость приобретения; б) на сумму железнодорожного тарифа; в) на сумму НДС; |

1625 675 455 |

15 15 19 |

60 60 60 |

|

2 |

Акцептован счет – платежное требование транспортной организации по доставке материалов на склад предприятия |

450 |

15 |

60 |

|

3 |

Оприходованы материалы по учетным ценам |

2500 |

10 |

15 |

|

4 |

Определены отклонения фактической себестоимости материалов от стоимости по учетным ценам и списаны на счет 16. |

250 |

16 |

15 |