Организация стратегического управленческого учета на предприятии

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА 1 Теоретические основы организации управленческого учета себестоимости на предприятии

1.1 Сущность управленческого учета и особенности его организации

1.2 Затраты как объект учета: определение, поведение и классификация

1.3 Методы калькулирования себестоимости в управленческом учете

ГЛАВА 2 Методические основы управленческого учета и калькулирования себестоимости в издательско-полиграфической деятельности

2.1 Особенности производственного (технологического) процесса в полиграфической деятельности

2.2 Позаказный метод калькулирования себестоимости продукции как основа управленческого учета затрат в издательской деятельности

2.3 Учетные записи калькулирования себестоимости при позаказном методе

ГЛАВА 3 Организация управленческого учета затрат на материалах ООО «Типография №1»

3.1 Краткая организационно – экономическая характеристика деятельности ООО «Типография №1»

3.2 Организация учета затрат и калькулирования себестоимости позаказным методом

3.3 Рекомендации по совершенствованию управленческого учета на предприятии

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ А Бухгалтерский баланс ООО «Типография №1»

ПРИЛОЖЕНИЕ Б Отчет о прибылях и убытках

ПРИЛОЖЕНИЕ В Договор подряда

ПРИЛОЖЕНИЕ Г Заказ

ПРИЛОЖЕНИЕ Д Приходный ордер

ПРИЛОЖЕНИЕ Е Требование-накладная

ПРИЛОЖЕНИЕ Ж Накладная на передачу готовой продукции

ПРИЛОЖЕНИЕ И Товарная накладная

ВВЕДЕНИЕ

Издательско-полиграфическая деятельность в современных условиях представляет собой подготовку и выпуск печатных изданий любого вида. К которым относятся газеты, книги, журналы, брошюры, альбомы, плакаты, буклет и иные изделия полиграфического производства независимо от тиража и способа изготовления, предназначенные для передачи содержащейся в нем информации.

В современных условиях управленческий учет через свои функции выступает в качестве основного информационного фундамента управления внутренней деятельностью издательско – полиграфического предприятия, его стратегией и тактикой. Основное его назначение – это формирования информации для принятия оперативных и прогнозных управленческих решений. Тактика управленческого учета включает организацию, учет, контроль, мотивацию, анализ и регулирование ранее принятых решений, а также ответственность за их исполнение.

Управленческий учет – новая комплексная отрасль экономических знаний. В этом его большое преимущество, так как именно на стыках наук, при использовании разных научных методов происходят существенные прорывы к новым знаниям и технологиям. Оценить же по достоинству возможности управленческого учета могут производители, работающие в условиях реального рыночного хозяйства [36]. При формировании системы управленческого учета, способной удовлетворять потребности менеджеров всех уровней управления предприятием, необходимо прежде всего классифицировать все основные затраты, производимые в процессе осуществления хозяйственной деятельности.

Предметом управленческого учета являются планирование, учет, анализ, контроль деятельности центров ответственности, необходимые для повышения эффективности функционирования организации.

Метод управления затратами представляет собой по своей сущности управление деятельностью предприятия, так как охватывает все стороны происходящих производственных процессов. Соответственно, учет затрат и калькулирование себестоимости продукции – важнейшая часть управленческого учета. Себестоимость производства единицы продукции служит базой для принятия большинства управленческих решений. При этом состав и величина себестоимости определяются затратами, которые ее формируют [28].

Теоретической основой управленческого учета является законодательная база бухгалтерского учета, представленная законодательными и нормативными актами на уровне государства.

В настоящее время в силу объективных трудностей сложность постановки учета затрат приводит к тому, что на большинстве полиграфических предприятий он сводится к оценке фактических затрат посредством формирования себестоимости в разрезе калькуляционных статей. Практически в отрасли сложилась практика управления затратами на основе усреднения стоимости заказа, что создает проблемы точного учета производственных затрат при выполнении конкретных заказов; не позволяет создать грамотную ценовую политику и выстроить на этой основе взаимовыгодные отношения с заказчиком. По мнению руководителей полиграфических предприятий, данный подход к учету затрат снижает эффективность деятельности предприятия и его инвестиционную привлекательность, так как сложившаяся система не позволяет в полной мере учесть степень технологической сложности заказа, наличие ручных операций, неравномерность загрузки оборудования и др.

Исходя из этого, целью дипломной работы является изучение методики и порядка управленческого учета затрат в издательско-полиграфической деятельности.

Для достижения поставленной цели в данной работе были поставлены следующие задачи:

– определить сущности управленческого учета;

– рассмотреть классификации затрат;

– определить себестоимости и методов калькулирования, раскрыть методы учета затрат и калькулирования себестоимости;

– изучить особенности технологического процесса в полиграфической деятельности;

– рассмотреть особенности применения позаказного метода калькулирования себестоимости в издательской деятельности;

– изучить порядок учетных записей при калькулировании себестоимости;

– организация учета затрат и калькулирования себестоимости позаказным методом в полиграфической деятельности;

– предложить рекомендации по усовершенствованию управленческого учета на исследуемом объекте.

Дипломная работа выполнена на материалах ООО «Типография №1», действующего на основании Устава, в соответствии с которым основным видом деятельности является полиграфическая деятельность.

ГЛАВА 1 Теоретические основы организации управленческого учета себестоимости на предприятии

1.1 Сущность управленческого учета и особенности его организации

Управленческий учет можно определить как самостоятельное направление бухгалтерского учета организации, обеспечивающее информационную поддержку системы управления предпринимательской деятельностью. Этот процесс включает выявление, измерение, фиксацию, сбор, хранение, защиту, анализ, подготовку, интерпретацию, передачу и прием информации, необходимой управленческому аппарату для выполнения его функций. Управленческий учет является важным элементом системы управления организацией и функционирует параллельно с системой финансового учета.

Предметом бухгалтерского управленческого учета являются планирование, учет, анализ, контроль и мотивация деятельности сегментов бизнеса (центров ответственности), направленные на соизмерение доходов с расходами по отдельным сегментам и оптимизацию этого соотношения с целью повышения эффективности функционирования организации в целом.

В управленческом учете под центром ответственности понимают структурное подразделение организации, во главе которого стоит менеджер, контролирующий затраты, доходы и средства, инвестируемые в этот сегмент бизнеса, – показатель, определяемый для данного подразделения руководством [5, c. 14–15].

Независимо от размеров структурного подразделения в управленческом учете выделяют четыре типа центров ответственности [5, c. 16]:

– центры затрат;

– центры доходов;

– центры прибыли;

– центры инвестиций.

В основе этой классификации лежит критерий финансовой ответственности их руководителей, определяемый широтой предоставленных им полномочий и полнотой возложенной на них ответственности.

В первую очередь рассмотрим такой сегмента предприятия, как центр затрат. Его руководитель обладает наименьшими управленческими полномочиями и поэтому несет минимальную ответственность за полученные результаты. Он отвечает лишь за произведенные затраты. Система управленческого учета нацелена в этом случае лишь на измерение и фиксацию затрат на входе в центр ответственности. Результаты деятельности центра ответственности (объем произведенной продукции, оказание услуг, выполненных работ) не учитываются, тем более что во многих случаях измерять их либо невозможно, либо не нужно.

Другими словами, центром затрат является то структурное подразделение предприятия, в котором имеется возможность организовывать нормирование, планирование и учет издержек производства с целью наблюдения, контроля и управления затратами производственных ресурсов, а также оценки их использования [5, c. 16–17]. Следующий сегмент – это центр доходов, менеджер которого отвечает за получение доходов, но не несет ответственности за расходы. Примером может послужить отдел оптовых продаж торговой организации, отдел распространения в издательстве и т.д. Деятельность руководителей подобных подразделений обычно оценивается на основе заработанных ими доходов, поэтому задачей управленческого учета в данном случае будет фиксация результатов деятельности центра ответственности на выходе.

Это, однако, не означает, что в подразделении отсутствуют расходы. Любой центр доходов, даже самый малый, несет затраты. В системе управленческого учета он квалифицируется как центр доходов потому, что администрация организации по каким – либо причинам принимает решение не возлагать на менеджера ответственность за затраты его подразделения.

Однако для того, чтобы выжить в конкурентной борьбе, предприятию недостаточно управлять затратами – оно должно получать прибыль, а прибыль не является целью менеджеров центров затрат и доходов. Поэтому на предприятиях в странах с развитой рыночной экономикой наиболее часто применяются центры прибыли и инвестиций [5, c. 18–19].

Центр прибыли – это сегмент, руководитель которого отвечает одновременно как за доходы, так и за затраты своего подразделения. Менеджер центра прибыли принимает решения по количеству потребляемых ресурсов ожидаемой выручки. Критерием оценки деятельности такого центра ответственности служит размер полученной прибыли. Поэтому управленческий учет должен представить информацию о стоимости издержек на входе в центр ответственности, о затратах внутри этого центра, а также о результатах деятельности сегмента на выходе.

Целью центра прибыли является получение максимальной прибыли путем оптимального сочетания параметров вкладываемых ресурсов, объема выпускаемой продукции и цены. Менеджеры центров прибыли, в отличие от руководителей центров затрат, не заинтересованы в снижении качества продукции, так как это сокращает доходы, а следовательно, и прибыль – показатель, по которому оценивается эффективность их работы [5, c. 19–20].

При всех своих преимуществах центры прибыли не заинтересованы в рачительном использовании выделенных им инвестиций. Этого недостатка лишены центры инвестиций – сегменты предприятия, чьи менеджеры не только контролируют расходы и доходы своих подразделений, но и следят за эффективностью использования инвестированных в них средств. Руководители центров инвестиций, в сравнении со всеми вышеизложенными центрами ответственности, обладают наибольшими полномочиями в руководстве и, следовательно, несут наивысшую ответственность за принимаемые решения.

Следовательно, можно отметить, что сегменты расположены в последовательности возрастания степени ответственности руководителей за результаты хозяйствования, что в свою очередь, предполагает делегирование им большей самостоятельности в принятии управленческих решений [5, c. 21].

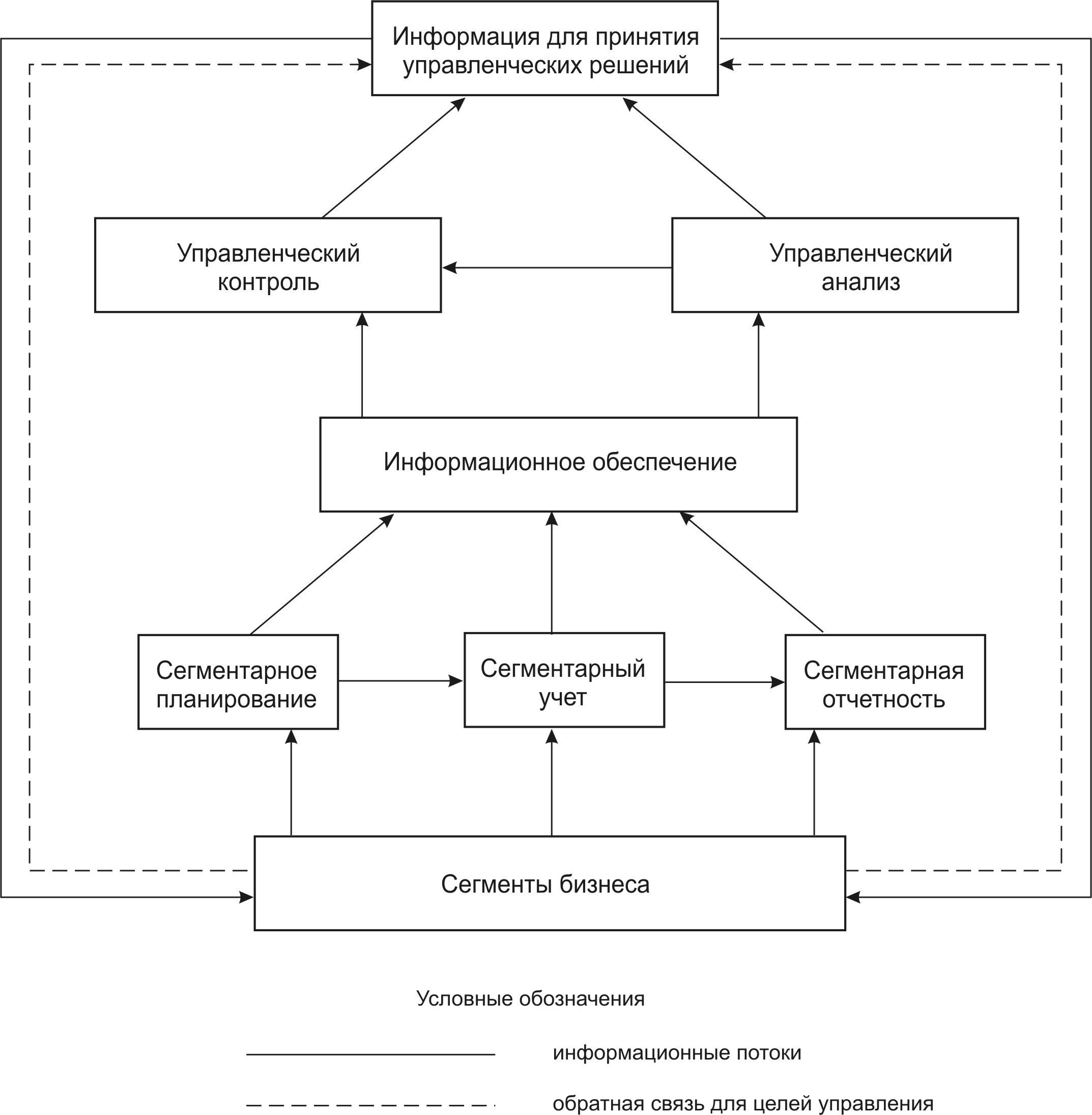

Объектами управленческого учета являются доходы, расходы и результаты сегментов бизнеса (центров ответственности). При этом под сегментом бизнеса понимается какая-либо его часть, выделенная по соответствующим признакам. Сегментарный учет можно определить как систему сбора, отражения и обобщения информации о деятельности отдельных структурных подразделений организации [5, c. 25].

Управленческий учет имеет целью зафиксировать стоимость ресурсов, потребленных данным сегментом на входе, и достигнутый результат на выходе. На базе сегментарного учета строится система управленческого контроля предприятия. Данные сегментарного учета удовлетворяют информационные потребности внутрифирменного управления, позволяют контролировать затраты на разных уровнях управления, составлять сегментарную отчетность. Анализируя последнюю, можно судить об эффективности функционирования того или иного структурного подразделения организации. Кроме того, основываясь на информации сегментарного учета и отчетности, администрация предприятия может принимать различные управленческие решения, например, о целесообразности разукрупнения (децентрализации) бизнеса [5, c. 26].

Из рисунка 1.1 видно, что информация, собранная и обобщенная в системе сегментарного учета, доводится до заинтересованных пользователей в форме сегментарной отчетности, т.е. сформированной по отдельным центрам ответственности организации. Порядок ведения сегментарного учета и составления центрами ответственности отчетности определяется организацией самостоятельно, и во многом зависит от организационной структуры предприятия.

Рисунок 1.1 – Модель системы управленческого учета коммерческой организации

Важнейшей задачей бухгалтерского управленческого учета является калькулирование. На базе выполненных расчетов в системе управленческого учета можно просчитывать различные альтернативные варианты решения одной задачи, выбирать из них оптимальный и оперативно принимать эффективные управленческие решения [5, c. 29].

Способность различных приемов и способов, посредством которых объекты управленческого учета отражаются в информационной системе предприятия, называют методом управленческого учета.

Центральный элемент метода бухгалтерского учета – калькулирование – получает в управленческом учете новое содержание, которое можно определить следующим образом: «разная себестоимость для разных целей». Управленческая себестоимость – не всегда является фактической и не всегда полной. Иногда в калькуляционные расчеты включаются все производственные расходы, иногда – все переменные (как производственного, так и непроизводственного характера); в ряде ситуаций принимаются во внимание вмененные (воображаемые) затраты [5, c. 31].

Характеристика информации, предоставляемой бухгалтерским управленческим учетом: информация – это сведения о лицах, предметах, фактах, событиях, явлениях и процессах, т.е. все то, что расширяет представление об объекте исследования. Целью бухгалтерского управленческого учета является обеспечение информацией менеджеров, ответственных за достижение конкретных производственных целей.

К информации бухгалтерского управленческого учета предъявляются следующие требования [5, c. 39–40]:

1) адресность. Внутрипроизводственная учетная информация должна предоставляться конкретным адресатам в соответствии с уровнем их подготовленности и иерархии;

2) оперативность. Информация должна предоставляться в сроки, дающие возможность сориентироваться вовремя принять эффективное хозяйственное решение, в противном случае она малопригодна для целей управления;

3) достаточность. Информация должна предоставляться в достаточном объеме для принятия на соответствующем уровне менеджерского решения. В то же время она не должна быть избыточной и отвлекать внимание ее потребителя на несущественные или не относящиеся к делу сведения;

4) аналитичность. Информация, используемая для внутренних управленческих целей, должна содержать данные текущего экспресс-анализа или предполагать возможность проведения последующего анализа с наименьшими затратами времени;

5) гибкость и инициативность. Конкретный блок информации должен отвечать вышеназванными принципами и обеспечивать всю полноту информационных интересов в условиях меняющихся управленческих ситуаций или в связи с изменениями в факторах производства. Кроме того, центрам ответственности должна предоставляться возможность формулировать свои предложения по использованию данной информации и направлять их на рассмотрение вышестоящего звена;

6) полезность. Информация должна привлекать внимание управляющих к сферам потенциального риска и объективно оценивать работу менеджеров предприятия;

7) достаточная экономичность. Затраты по подготовке внутрифирменной информации не должны превышать экономический эффект от ее использования.

Как правило, информация бухгалтерского управленческого учета носит конфиденциальный характер и требует защиты [5, c.40].

Следует отметить, что учетная система предприятия состоит из оперативного, статистического, налогового и бухгалтерского учета. Каждый из них отличается составом отражаемых явлений, назначением и способами осуществления. Все виды учета, применяемые в организации, между собой тесно взаимосвязаны. Каждый вид учета применяет особые методы отражения хозяйственной деятельности и ее контроля, исследует определенные стороны экономики организации, при этом они дополняют друг друга.

В настоящее время прослеживается тенденция сближения оперативного, статистического, налогового и бухгалтерского учета, повышения качества учетной информации, усиления ее контрольных функций, устранения дублирования в получении экономических показателей. Дальнейшее укрепление взаимосвязи всех видов учета позволит упростить, ускорить и удешевить учетный процесс на основе автоматизированного составления и обработки единой первичной учетной документации, использования электронных вычислительных машин для получения оперативной, достоверной информации, необходимой для управления, контроля и анализа хозяйственной деятельности [36].

Использование современных автоматизированных систем обработки информации и экономико – математических методов расширяют возможности организации учета на основе интеграции, когда однажды зарегистрированные и введенные в память ЭВМ данные могут многократно использоваться в единой учетной системе организации. При этом каждый из видов учета в процессе интегрирования сохраняет свои методические особенности и назначение в системе управления организацией. Таким образом, интеграция представляет собой дальнейшее усиление единства всех видов учета на основе общего их предмета, но без утраты ими специфических функций в автоматизированных системах управления предприятиями и организациями.

При этом необходимо рассмотреть также вопрос о взаимодействии и соотношении финансового, управленческого и производственного учета.

Бухгалтерский учет подразделяется на две части: финансовый и производственный, объектом которого выступают затраты и доходы организации. Аналитическая информация производственного учета используется исключительно для внутреннего управления. В финансовом же учете в основном собирается информация, не являющаяся коммерческой тайной организации, в связи с чем ее представляют также внешним пользователям [36].

Такое подразделение бухгалтерского учета можно объяснить тем, что в принципе вся система бухгалтерского учета является составной частью управленческой системы организации. Однако при использовании терминов «финансовый учет» и «производственный учет» основной упор делается на учетные процедуры. Управленческий же учет не ограничивается только учетными процедурами, а за счет других функций управления, по существу, превращает производственный учет в управленческий. Его данные содержат коммерческую тайну и в отличие от финансового учета используются исключительно внутри организации.

Между управленческим и финансовым учетом много общего, поскольку оба они используют информацию учетной системы предприятия. Одним из разделов этой системы является учет затрат и доходов, необходимый как в финансовом, так и в управленческом учете. Общепринятые принципы финансового учета могут действовать также и в управленческом учете, поскольку руководители предприятий в своей деятельности не могут пользоваться исключительно непроверяемыми, субъективными оценками и мнениями. Кроме того, информация обеих подсистем используется для принятия необходимых управленческих решений, как на внешнем, так и на внутреннем уровне.

Однако, несмотря на наличие объединяющих признаков, эти два вида учета существенно отличаются один от другого [36]. Обобщенная характеристика управленческого учета и его отличия от финансового учета приведены в таблице 1.1.

Таблица 1.1 – Различия финансового и управленческого учета

|

Квалификационные признаки |

Финансовый учет |

Управленческий учет |

|

1 |

2 |

3 |

|

Обязательность ведения учета |

Обязательно (ст. 18 Закона РФ «О бухгалтерском учете») |

Необязательно и зависит от решения руководителя |

|

Главные потребители |

Внешние |

Внутренние |

|

Цели ведения учета |

Состояние финансовой отчетности для внешних пользователей |

Обеспечение процесса управления внутри предприятия |

|

Свобода выбора методов ведения учета |

Ограничена общепринятыми принципами ведения бухгалтерского учета |

Никаких ограничений. |

|

Учетная система |

Двойная запись |

Любая удобная система |

|

Измерители |

Денежные |

Любые |

|

Ориентация во времени |

Оценка прошлых событий |

Нацеленность на будущее |

|

Временной интервал |

Год, месяц, квартал |

Любой необходимости |

|

Набор показателей |

Определен точно. Относительные показатели используются незначительно |

Набор определяется руководством самостоятельно |

|

Объекты учета |

Предприятие описывается как единое целое |

Центры ответственности |

|

Источники информации |

Данные учетной системы предприятия |

Любые источники |

|

Степень надежности |

Документально подтвержден, но его оценки не могут быть абсолютно точными |

Приблизительные оценки |

|

Степень открытости информации |

Не представляет коммерческой тайны. Является открытой, публичной и в ряде случаев заверяется независимыми аудиторами |

Является коммерческой тайной, не подлежит публикации и носит конфиденциальный характер |

|

Основные требования к информации |

В большей степени точность |

В большей степени оперативность предоставления |

|

Формы представления информации |

Утверждены Минфином России и центральными ведомствами |

В произвольной форме |

|

Степень ответственности |

Руководители несут административную и уголовную ответственность |

Дисциплинарную ответственность несут менеджеры. |

|

Базисная структура |

Актив = Собственный капитал + Обязательства |

Зависит от запросов пользователей |

Определение системы управленческого учета – вопрос дискуссионный. Не существует какого – либо идеального определения, которое устраивало бы всех специалистов в этой области. Мнение авторов при понимании управленческого учета разняться.

Так, по мнению Национальной ассоциации бухгалтеров США, управленческий учет есть «процесс идентификации, измерения, накопления, анализа, подготовки, интеграции и передачи финансовой информации, используемой управленческим персоналом для планирования, оценки и контроля за производственной деятельностью и эффективностью использования ресурсов [24, c. 9–10].

В книге «Управленческий учет» под редакцией А.Д. Шеремета приводится такое определение: «Управленческий учет – подсистема бухгалтерского учета, которая в рамках одной организации обеспечивает её управленческий аппарат информацией, используемой для планирования, собственно управления и контроля за деятельностью организации. Этот процесс включает выявление, измерение, сбор, анализ, подготовку, интерпретацию, передачу и прием информации, необходимой управленческому аппарату для выполнения его функций [24, c. 9].

Созвучное определение дает в книге «Бухгалтерский управленческий учет» М.А. Вахрушина: «Управленческий учет можно определить как самостоятельное направление бухгалтерского учета организации, которое обеспечивает её управленческий аппарат информацией, используемой для планирования, управления, контроля и оценки организации целом, а также её структурных подразделений» [24, c. 9].

«Учетно-информационную» направленность управленческого учета подчеркивают О.Е. Николаева и Т.В. Шишкова: «Управленческий учет охватывает все виды учетной информации для внутреннего использования руководством на всех уровнях управления предприятием» [24, c. 9].

По мнению М.М. Стажковой, «Управленческий учет представляет собой систему учета, планирования, контроля, анализа доходов, расходов и результатов хозяйственной деятельности в необходимых аналитических разрезах, оперативного принятия различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия в краткосрочной и долгосрочной перспективе [24, c. 9–10].

Следует отметить, что официального определения управленческого учета в законодательных актах, входящих в систему нормативного регулирования бухгалтерского учета Российской Федерации, нет. И по мнению М.М. Стажковой это правильно, поскольку организация управленческого учета – внутреннее дело каждого предприятия, государство не может обязать предприятия вести управленческий учет или предписать единые правила его ведения [24, c. 10].

Цель управленческого учета – помочь управляющим в принятии эффективных управленческих решений – реализуется в его задачах [24, c. 10]:

формирование достоверной и полной информации о внутрихозяйственных процессах и результатах деятельности и предоставление этой информации руководству предприятия путем составления внутренней управленческой отчетности;

планирование и контроль экономической эффективности деятельности предприятия и его центров ответственности;

исчисление фактической себестоимости продукции (работ, услуг) и определение отклонений от установленных норм, стандартов, смет;

анализ отклонений от запланированных результатов и выявление причин отклонений;

обеспечение контроля за наличием и движением имущества, материальных, денежных и трудовых ресурсов;

формирование информационной базы для принятия решений;

выявление резервов повышения эффективности деятельности предприятия.

В отличие от финансового учета, правила ведения которого в соответствии с законом Российской Федерации «О бухгалтерском учете"» определяются четырёхуровневой системой нормативного регулирования, управленческий учет подобной регламентации не подтвержден. Менеджмент каждой коммерческой организации имеет собственную целевую направленность, в связи с чем построение системы управленческого учета становится для нее своеобразным ноу–хау. В этих условиях роль государства сводится лишь к оказанию методической помощи организациям.

Необходимо отметить, что в последние годы существенную работу по становлению и развитию управленческого учета в российских организациях проводит Министерство торговли и экономического развития, а также Министерство финансов Российской Федерации. Предполагается дальнейшая организационная работа в этом направлении – создание отраслевых инструкций по вопросам планирования, учета затрат и калькулирования. При желании предприятия смогут воспользоваться ими. В противном случае необходимые предприятиям информационные системы будут разрабатываться ими самостоятельно [5, c. 50].

Из этого следует, что основными объектами управленческого учета являются расходы (затраты, издержки) и доходы предприятия, а также результаты как сопоставление доходов и расходов. Кроме того, в управленческом учете обязательно выделяют такие объекты учета, как «центры ответственности» и система внутренней отчетности.

К основным задачам учета затрат на производство относятся [28]:

– обеспечение администрации предприятия информацией для принятия управленческих решений;

– наблюдение и контроль за фактическим уровнем затрат в сопоставлении с их нормативами и плановыми размерами в целях выявления отклонений и формирования экономической стратегии на будущее;

– исчисление себестоимости выпускаемой продукции для оценки готовой продукции и расчета финансовых результатов;

– выявление и оценка экономических результатов производственной деятельности структурных подразделений.

1.2 Затраты как объект учета: определение, поведение и классификация

Бухгалтерам, экономистам, финансистам, работающим в организациях реального сектора экономики и имеющим дело с учетной информацией, следует четко различать понятия расходов, затрат и себестоимостью, так как существуют нюансы в понимании этих терминов бухгалтерами, финансистами и экономистами. Бухгалтеры точно определяют, что такое себестоимость, но смешивают понятия расходов и затрат. Финансисты знают, что такое расходы, а все остальное считают полем деятельности бухгалтера.

Тактической целью любой коммерческой организации является получение стабильного дохода и приемлемого уровня прибыли. Цель достигается предприятием в процессе финансово – хозяйственной деятельности, которая немыслима без расходов. С хозяйственной точки зрения расходы – это потребление или использование товаров и услуг в процессе получения дохода.

В соответствии с финансовой трактовкой расходы – это любые выплаты, которые производит предприятие в процессе своей хозяйственной деятельности, т.е. это платежи, которые легко отследить как движение средств по денежным счетам организации и которые по результатам периода находят свое отражение в отчете о движении денежных средств.

Учетной категорией, соответствующей понятию «потребленные ресурсы», является категория затрат. Затраты – это стоимостные оценки ресурсов, используемых организацией в процессе своей деятельности [7].

Налоговый Кодекс РФ вообще не включает понятия себестоимости, но в нем указывается, что «полученные доходы, уменьшение на величину произведенных расходов» – это и есть прибыль, а «расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком». Следовательно в отечественном финансовом и налоговом учете затраты и расходы понимаются одинаково [23].

В России вопросы ведения бухгалтерского учета и формирования отчетности регулируются законодательством. Основным законодательным актом, касающимся формирования финансовых результатов деятельности российского предприятия, в настоящее время является Налоговый кодекс. Однако стандарты, в соответствии с которыми формируются показатели деятельности предприятия по данным бухгалтерского учета, не обязательно носят законодательный характер. Они могут быть профессиональными, национальными (в России – ПБУ) или международными (МСФО) [7].

С 1 января 2000 г. введено в действие Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, которое существенно меняет толкование понятий «расходы», «затраты», «себестоимость» [23]. С введением в действие главы 25 Налогового кодекса РФ эти понятия определяются для целей налогообложения, что обусловливает новый подход к порядку их расчета [27].

Согласно ПБУ 10/99 «Расходы организации» признание расходов в бухгалтерском учете происходит при наличии следующих условий:

– расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

– сумма расходов может быть определена;

– имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

На практике управление затратами осложняется в связи с тем, что нет однозначного определения понятий «затраты», «расходы», закрепленного в бухгалтерском и налоговом законодательстве.

Поскольку определение расходов в НК РФ отсутствует, то предприятиям следует руководствоваться определением, данным в ПБУ 10/99 [23]. Налоговый Кодекс РФ отождествляет понятие «расходы» и «затраты», а поскольку в нормативных актах по бухгалтерскому учету отсутствует определение термина "затраты", то можно предположить идентичность этих определений и в практике бухгалтерского учета [1]. Косвенно такое предположение подтверждается использованием этого термина наряду с термином «расходы» в ст. 8 ПБУ 10/99 в части «материальные затраты», «прочие затраты» [23].

В плане счетов бухгалтерского учета раздел III называется «Затраты на производство», т.е. также применяется термин «затраты», который используется и для характеристики содержания счета 20 «Основное производство», где говорится, что «счет используется для учета затрат по выпуску промышленной и сельскохозяйственной продукции…»[27].

Классификация затрат и методика их сбора и обобщения в бухгалтерском управленческом учете постепенно становится необходимым инструментом выполнения менеджерами функций управления: планирования; нормирования; контроля; координации; оценки работы подчиненных; обмена информацией между менеджерами разных уровней управления, между подразделениями в условиях как формальных, так и неформальных отношений; организационной деятельности, направленной на поднятие престижа фирмы; мотивации персонала, позволяющей ставить четкие цели перед каждым менеджером и компенсировать его труд на основе личных успехов [12].

Система учета производственных затрат организуется на каждом предприятии по – разному, но классифицируются затраты в зависимости от направлений учета. Под направлением учета затрат понимаются область деятельности, где необходим целенаправленный учет затрат на производство. Выделяются три основных направления учета затрат:

1) определение (калькулирование) себестоимости изготовленной продукции и финансовых результатов деятельности организации;

2) принятие управленческих решений;

3) осуществление планирования и контроля.

Каждое из упомянутых трех направлений требует своей классификации затрат [8].

1. Классификация затрат для калькулирования оценки произведенной продукции:

– по экономическому содержанию затраты подразделяются на экономические элементы и статьи расходов (статьи калькуляции).

Экономическим элементом называют первичный однородный вид затрат на производство и реализацию продукции (работ, услуг), который на уровне предприятия невозможно разложить на составные части. ПБУ 10/99 «Расходы организации» установлена единая для всех предприятий, независимо от форм собственности и организационно – правовых форм, номенклатура экономических элементов издержек производства, которая включает:

1) материальные затраты (за вычетом стоимости возвратных отходов);

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизацию основных фондов;

5) прочие расходов.

– статьей расходов (калькуляционной статьей) называется определенный вид затрат, образующих себестоимость как отдельных видов продукции (работ, услуг), так и всей продукции в целом. Сумма затрат по калькуляционным статьям определяет размер затрат, образующих себестоимость выпущенных из производства готовых изделий, выполненных работ и оказанных услуг (товарный выпуск). Перечень статей затрат устанавливается организацией самостоятельно [8];

– согласно традиционному российскому подходу по участию в производственном процессе затраты делятся на производственные и внепроизводственные (коммерческие); а в соответствии с международными стандартами – на производственные, административные и коммерческие. Основное расхождение заключается в том, считать или не считать административные (управленческие) расходы производственными [8];

– в данном направлении учета затраты по видам группируются следующим образом: основные и накладные, прямые и косвенные, входящие и истекшие, отчетного периода и включаемые в себестоимость.

В зависимости от способов отнесения на себестоимость отдельных видов изделий затраты подразделяются на прямые и косвенные [12].

Прямые затраты – это затраты строго целевого характера. Они непосредственно связаны с изготовлением продукции, включаются в себестоимость конкретного вида продукции методом прямого счета в соответствии с установленными нормами расхода. Такими затратами считаются затраты на основные материалы, покупные полуфабрикаты, топливо и энергию на теплотехнические нужды, основная и дополнительная заработанная плата [27].

Под косвенными понимают затраты, которые носят общий для производства нескольких видов продукции характер и включаются в их себестоимость с помощью ставок, процентов, коэффициентов и др.

– по отношению к технологическому процессу затраты делятся на основные и накладные.

Под основными в управленческом учете понимают материальные затраты на рабочую силу и расходы, связанные с содержанием и эксплуатацией оборудования [12], а основными считаются затраты ресурсов, связанные непосредственно с технологическим процессом изготовления продукции, т.е. расходы, без которых технологический процесс не может осуществляться [22]. К ним относятся затраты, входящие в состав цеховой производственной себестоимости изделий (стоимость сырья, материалов; расходы на оплату труда производственных рабочих и отчислений на социальные нужды и т.д.).

К накладным относятся расходы по обслуживанию и управлению производством, управлением предприятием и др. В их состав включают довольно широкий перечень затрат, руководствуясь степенью трудоемкости учета и отношению к единицы продукции [13].

Основные затраты на практике чаще всего выступают в виде прямых, а накладные – в виде косвенных, но обе группы не являются тождественными. Группировка затрат на прямые и косвенные необходима при организации раздельных систем оценки продукции по полным и ограниченным затратам на производство;

– в системе калькулирования и оценки готовой продукции возникает необходимость в распределении затрат за определенный период между запасами на конец отчетного периода и реализованной продукции. Этот аспект группировки предусматривает деление на входящие и истекшие затраты.

Производственные затраты, связанные с обеспечением необходимого наличия запасов незавершенного производства и готовой продукции, называют входящими. Они отражаются как активы предприятия, и от них ожидается доход (выручка от реализации продукции) в будущем. Затраты, входящие в себестоимость реализованной продукции называются истекшими. Они принесли доход в настоящем и потеряли способность приносить его в будущем. Только временной период использования ресурсов и получения дохода является критерием разграничением затрат. Постепенно входящие затраты переходят в категорию истекших;

– в себестоимость выпущенной продукции должны включаться производственные затраты текущего периода, которые имеют к ней прямое отношение. С этих позиций их разделяют на затраты отчетного периода и затраты, включаемые в себестоимость. К затратам отчетного периода относят те, которые не учтены при оценке запасов (готовой продукции, незавершенного производства и др.). Такого рода затраты рассматриваются как расходы того отчетного периода в котором они возникли. В себестоимость продукции включаются затраты, связанные с производством до момента реализации.

2. Группировка произведенных затрат для принятия решений и планирования:

– деловая активность, выраженная разными объемами выпуска и продаж, требует различных по объему и структуре затрат. Для определения поведения затрат в зависимости от объемов производства и продаж их необходимо разграничить на постоянные и переменные.

Постоянные затраты – это затраты, величина которых в данный период времени не зависит непосредственно от объема и структуры производства продукции. Эти затраты на единицу продукции уменьшаются (увеличиваются) при увеличении (уменьшении) объема производства. Они характеризуют динамику затрат в зависимости от колебаний объема производства и используются для составления смет на предстоящий период [12]. Переменными называются затраты, величина которых изменяется вместе с изменением объема производства [13]. К переменным относятся затраты на сырье и основные материалы, энергию для технологических целей, основную заработанную плату производственных рабочих и пр. [12].

Провести четкое разделение затрат на переменные и постоянные в учете практически невозможно, так как некоторые из них являются полупостоянными и полупеременными, например, соответственно затраты на содержание и эксплуатацию оборудования. В таких случаях их называют условно–постоянными или условно – переменными [12].

Они имеют одновременно переменные и постоянные компоненты. Часть этих затрат изменяется при изменении объема производства, а часть остается фиксированной в течении периода, не зависит от объемов деятельности (месячная плата за телефон включает в себя постоянную сумму абонентской платы и переменную часть, которая зависит от количества и длительности междугородних телефонных разговоров [18].

Разделение затрат на постоянные и переменные имеет большое значение для планирования, учета и анализа себестоимости продукции. Постоянные расходы при росте производства становятся важным фактором снижения себестоимости продукции, т.к. их величина при этом уменьшается в расчете на единицу продукции. Переменные же расходы возрастают в прямой зависимости от роста производства продукции, но, рассчитанные на единицу продукции, представляют собой постоянную величину. Экономия по этим расходам может быть достигнута за счет организационно-технических мероприятий, обеспечивающих снижение их в расчете на единицу выпускаемой продукции [13].

– в частном случае ожидаемого роста объемов производства без расчета их точной величины или темпов затраты подразделяются на: инкрементные и маржинальные. Инкрементные затраты являются дополнительными и возникают в случаях увеличения изготовления какой–то партии продукции. Имея сведения об инкрементных затратах, можно определить ожидаемые результаты от появления новых рынков сбыта и возрастания объемов производства.

Если принятое решение о дополнительном выпуске не влечет за собой увеличения абсолютной суммы постоянных затрат, то инкрементные затраты равны нулю. В отличие от инкрементных затрат маржинальные представляют собой такие же дополнительные затраты, но в расчете на единицу продукции, а не на весь выпуск [12].

Маржинальные затраты обычно различны при различных объемах производства, так как изменяется эффективность производственного процесса. Они уменьшаются на единицу продукции с увеличением выпуска [22];

– также существует деление затрат на планируемые и не планируемые.

К планируемым относятся производительные расходы предприятия, обусловленные его хозяйственной деятельностью и предусмотренные сметой затрат на производство. Они, в соответствии с нормами, нормативами, лимитами и сметами, включаются в плановую себестоимость продукции.

Не планируемые – это непроизводительные расходы, которые не являются неизбежными и не вытекают из нормальных условий хозяйственной деятельности. Эти расходы считаются прямыми потерями и потому в смету затрат на производство не включаются. Они отражаются только в фактической себестоимости товарной продукции и на соответствующих счетах в бухгалтерском учете. К ним относятся потери от брака, простоев и др. Их обособленный учет содействует осуществлению мер, направленных на их предупреждение [5];

– при принятии определенного решения необходимо выяснить какие затраты (доходы) имеют отношение к данному решению, а какие не имеют, т.е. какие затраты (доходы) необходимо принять в расчет [22].

Принимаемые в расчет затраты и доходы – это будущие затраты и доходы, которые зависят от принятого решения, не принимаемые в расчет затраты и доходы – это те, которые не зависят от принятого решения. При принятии решения в краткосрочный период не все затраты и доходы следует принимать в расчет в целях обоснования его целесообразности [12];

– процесс принятия решений усложняется, когда рассматривается большое количество вариантов, отличающихся друг от друга по иным показателям. Поэтому целесообразно сравнивать между собой не все показатели, а лишь те, которые меняются от варианта к варианту [22]. С этой позиции затраты разделяют на альтернативные (вмененные) и не реагирующие на принятое решение [12].

Вмененные – это расходы, учитываемые при принятии решений. Они возникают в случае ограниченности ресурсов. Вмененные затраты называют «воображаемыми», так как их добавляют при принятии решений, но реально в будущем их может и не быть. Они характеризуют возможности по использованию производственных ресурсов, которые либо потеряны, либо ими жертвуют в пользу другого альтернативного решения [12].

Безвозвратные (или релевантные) – это расходы прошлого периода, которые возникли в результате принятого решения и никоим образом не будут изменены в будущем. Безвозвратные расходы при принятии решений в расчет не принимают [12].

3. Классификация затрат для осуществления процессов контроля и регулирования:

– для осуществления функции контроля и регулирования используются плановые и фактические данные о себестоимости произведенной продукции и себестоимости единицы продукции. Осуществляя сравнительный анализ плановых и фактических данных, выявляют отклонения фактических результатов от запланированных и определяют «слабые» места, требующие корректировки и регулирования, разработки специальных мер, направленных на выполнение плановых показателей по себестоимости. Это одно из направлений контроля и регулирования затрат на производство;

– учет затрат по центрам ответственности за расходование средств основан на принципе выделения зон ответственности согласно организационной структуре предприятия, которые называются центрами ответственности. Центром ответственности может быть определен участок, цех, предприятие, менеджер (руководитель), который отвечает индивидуально за его работу.

Затраты (доходы), регулируемые по центрам ответственности, классифицируются как регулируемые и не регулируемые менеджером (руководителем) данного центра ответственности. Регулируемые затраты – это затраты, с которыми связана деятельность данного подразделения и сфера ответственности менеджера (руководителя) этого подразделения. В противном случае затраты классифицируются как не регулируемые менеджером данного подразделения (центра затрат).

Деление затрат на регулируемые и нерегулируемые предусмотрено в отчетах об исполнении сметы по центрам ответственности, что позволяет выделить сферу ответственности каждого менеджера и оценить его работу по осуществлению контроля за затратами подразделения предприятия;

– для обеспечения действенности системы контроля за затратами их группируют на контролируемые и неконтролируемые. К контролируемым относятся затраты, поддающиеся проверке со стороны субъектов управления. Неконтролируемые затраты – это расходы, не зависящие от деятельности субъектов управления (например, переоценка основных фондов, повлекшая за собой увеличение сумм амортизационных отчислений, изменения цен на топливно-энергетические ресурсы и др.) [18].

Состав каждой из групп затрат устанавливаются администрацией при планировании и расчете бюджетов. В любом случае должна быть выполнена основная задача классификации – обеспечение информацией системы контроля и регулирования затрат на производство [12].

Все группировки затрат предназначены для принятия каких-либо решений, но ситуации, возникающие в производстве, не могут быть уложены в типовые схемы. Поэтому на каждом предприятии может быть свой состав затрат, который согласуется с принципом добровольности принятия администрацией того или иного набора затрат.

Таким образом, система учета производственных затрат организуется на каждом предприятии по – разному, но классифицируются затраты в зависимости от направлений учета. Под направлением учета затрат понимаются область деятельности, где необходим целенаправленный учет затрат на производство. Выделяются три основных направления учета затрат:

– определение (калькулирование) себестоимости изготовленной продукции и финансовых результатов деятельности организации;

– принятие управленческих решений;

– осуществление планирования и контроля.

1.3 Методы калькулирования себестоимости в управленческом учете

Одной из важнейших задач управленческого учета является калькулирование себестоимости продукции. Себестоимость продукции – это выражение в денежной форме затрат на ее производство и реализацию. Себестоимость продукции (работ, услуг) предприятия складывается из затрат, связанных с использованием в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Себестоимость продукции является качественным показателем, в котором концентрированно отражаются результаты хозяйственной деятельности организации, ее достижения и имеющиеся резервы. Чем ниже себестоимость продукции, тем больше экономится труд, лучше используются основные средства, материалы, топливо, тем дешевле производство продукции обходится предприятию [5, c. 99].

От уровня себестоимости продукции зависит прибыль. Чем меньше себестоимость производимой продукции, тем выше конкурентоспособность предприятия, доступнее производимая продукция для покупателей или оказываемые услуги для заказчиков, ощутимее экономической эффект от продажи продукции (оказания услуг, выполнения работ) [38].

В системах финансового и управленческого учета подходы к формированию себестоимости продукции различны [5, c. 100]. В управленческом учете себестоимость формируется для того, чтобы управляющий имел полную картину о затратах. Поэтому в системе данного учета могут использоваться различные методы расчета себестоимости (в зависимости от того, какая управленческая задача решается). В калькулировании могут участвовать даже затраты, которые не включаются в себестоимость продукции (работ, услуг) в финансовом учете.

Информация об издержках, собранная в рамках бухгалтерского финансового учета, позволяет, в конечном счете, формировать прибыль от реализации продукции, работ, услуг в целом по предприятию. Себестоимость каждого изделия, работы, услуги в этой учетной системе не показывается вовсе или рассчитываются усреднено. В рамках всего предприятия учет и списание затрат на себестоимость могут быть выполнены корректно с точки зрения налогообложения, но информация о структуре отдельных видов при этом может быть искажена. Для целей финансового учета такая картина вполне приемлема. Однако для самого предприятия важна достоверная информация о структуре себестоимости – предприятие получает возможность влиять на нее, т. е управлять своими издержками. Именно такая информация должна формироваться в системе не только управленческого, но и бухгалтерского финансового учета [5, c.100].

В зависимости от того, какие затраты включаются в себестоимость продукции, в отечественной экономической литературе выделяются следующие ее виды:

– цеховая – прямые затраты и общепроизводственные расходы характеризует затраты цеха на изготовление продукции;

– производственная – цеховая себестоимость и общехозяйственные расходы; свидетельствует о затратах предприятия, связанных с выпуском продукции;

– полная себестоимость – производственная себестоимость, увеличенная на сумму сбытовых расходов. Этот показатель интегрирует общие затраты предприятия, связанные как с производством, так и с реализацией продукции.

Такой подход несколько противоречит Международным стандартам финансовой отчетности, в соответствии с которыми в производственную себестоимость должны включаться лишь производственные издержки: прямые трудозатраты, прямые материальные затраты и общепроизводственные расходы, а полная себестоимость состоит из производственной себестоимости, сбытовых и административных (общехозяйственных) расходов [5, c. 100–101].

В современной экономической литературе калькулирование определяется как система экономических расчетов себестоимости единицы отдельных видов продукции (работ, услуг). В процессе калькулирования соизмеряются затраты на производство с количеством выпущенной продукции и определяется себестоимость единицы продукции. Задача калькулирования – определить издержки, которые приходятся на единицу их носителя, т. е на единицу продукции (работ, услуг), предназначенной для реализации, а также для внутреннего потребления.

Калькулирование позволяет изучить себестоимость полученных в процессе производства конкретных продуктов. Калькулирование себестоимости продукции (работ, услуг) условно можно подразделить на три этапа. На первом этапе исчисляется себестоимость всей выпущенной продукции в целом, на втором – фактическая себестоимость по каждому виду продукции, на третьем – себестоимость единицы продукции, выполненной работы или оказанной услуги [5, c. 103].

Современное калькулирование лежит в основе оценки выполнения принятого предприятием или центром ответственности плана. Оно необходимо для анализа причин отклонений от плановых заданий по себестоимости. Данные фактических калькуляций используются для последующего планирования затрат, для обоснования экономической эффективности внедрения новой техники, выбора современных технологических процессов, проведения мероприятий по повышению качества продукции, проверки проектов строительства и реконструкции предприятий [5, c. 104].

Под объектом калькулирования (носителем затрат) понимают виды продукции (работ, услуг) предприятия, предназначенные для реализации на рынке.

По объектам учета затрат выделяются попроцессный, попередельный, позаказный методы, а также метод учета (калькулирования) затрат по функциям. С точки зрения полноты учитываемых издержек возможно калькулирование полной и неполной («усеченной») себестоимости. В зависимости от оперативности учета и контроля затрат различают метод учета фактических и нормативных затрат.

Метод учета и калькулирования выбирается предприятием самостоятельно, так как зависит от ряда частных факторов: отраслевой принадлежности, размера, применяемой технологии, ассортимента продукции и т.п., иначе говоря, от индивидуальных особенностей предприятия. На практике эти методы могут применяться в различных сочетаниях [5, c.108].

1. Попроцессный метод. Попроцессный метод калькулирования применяется в добывающих отраслях промышленности (угольной, газовой нефтяной, лесозаготовительной и др.) и в энергетике. Кроме того, он может использоваться в перерабатывающих отраслях с простейшим технологическим циклом производства (например, в цементной промышленности, на предприятиях по производству асфальта и др.).

Все вышеперечисленное характеризуется массовым типом производства, непродолжительным производственным циклом, ограниченной номенклатурой выпускаемой продукции (оказываемы услуг), единой единицей измерения и калькулирования, полным отсутствием либо незначительными размерами незавершенного производства. В итоге выпускаемая продукция (оказываемая услуга) является одновременно и объектом учета затрат, и объектом калькулирования [5, c. 109 – 110].

2. Попередельный метод. Попередельное калькулирование используется в отраслях промышленности с серийным и поточным производством, когда изделия проходят в определенной последовательности через все этапы производства, называемые переделами. Как правило, эти производства, где применяются физико – химические и химические методы переработки сырья, и процесс получения продуктов состоит из нескольких технологический стадий. В этих случаях объектом калькулирования становится продукт каждого законченного передела, включая и такие переделы, в которых одновременно получают несколько продуктов.

Сущность попередельного метода состоит в том, что прямые затраты отражают в текущем учете не по видам продукции, а по переделам (стадиям) производства, даже если в одном переделе можно получить продукцию разных видов. Следовательно, объектом учета затрат обычно является передел, под которым понимается часть технологического процесса (совокупность технологических операций), заканчивающаяся получением готового полуфабриката, который может быть передан в следующий передел или реализован на сторону. В результате последовательного прохождения исходного материала через все переделы получается готовая продукция [5, c. 114].

Особенностями попередельного метода учета являются:

– организация аналитического учета к синтетическому счету 20 «Основное производство» для каждого передела;

– обобщение затрат по переделам безотносительно к отдельным заказам, т.е. калькулирование себестоимости продукции каждого передела в целом;

– списание затрат за календарный период, а не за время изготовления заказа.

Попередельное калькулирование применяется в отраслях промышленности с комплексным использованием сырья, где производственный процесс характеризуется наличием отдельных стадий технологического цикла с самостоятельной технологией и организацией производства, например в химической, цементной, металлургической, хлопчатобумажной и других отраслях [5, c. 115].

3. Позаказный метод. Позаказный метод учета себестоимости используется при изготовлении уникального либо выполняемого по специальному заказу изделия. В промышленности он применяется, как правило, на предприятиях с единичным типом организации производства. Такие предприятия организуются для изготовления изделий ограниченного потребления.

Сферой применения позаказного метода учета являются также мелкосерийные промышленные предприятия, которые организуются для выпуска продукции, требующейся потребителю в незначительных количествах. Сущность этого метода заключается в следующем: все прямые затраты (затраты основных материалов и заработанная плата основных производственных рабочих с начислениями на нее) учитываются в разрезе установленных статей калькуляции по отдельным производственным заказам. Остальные затраты учитываются по местам их возникновения и включаются в себестоимость отдельных заказов в соответствии с установленной базой (ставкой) распределения [5, c. 128–129].

Объектом учета затрат и объектом калькулирования при этом методе является отдельный производственный заказ, под которым понимается заявка клиента на определенное количество специально созданных или изготовленных для него изделий. Вид заказа определяется договором с заказчиком, в котором указывается стоимость, оплачиваемая заказчиком, порядок расчетов, передачи продукции (работ, услуг), срок выполнения заказа. До момента выполнения заказа все относящиеся к нему затраты считаются незавершенным производством. Если заказ представлен единичным изделием, то его себестоимость рассчитывается путем суммирования всех затрат. Если заказом предусмотрено производство нескольких изделий или партий, то путем суммирования затрат получают себестоимость изготовления всей партии. Для определения себестоимости одного изделия общие производственные затраты делят на количество единиц продукции в партии.

Учет расходов по отдельным заказам начинается с открытия заказа. «Открыть заказ» – значит заполнить соответствующий бланк заказа (или наряд на выполнение заказа). Этот документ находится в бухгалтерии, составляется в 1 экземпляре и сдержит следующую информацию [5, c. 130]:

– тип заказа (для собственных нужд или привлекаемый со стороны разовый или сводный). Издержки по разовым заказам учитываются и отражаются в рамках одного отчетного периода. Долгосрочные или сводные заказы состоят из периодически возобновляемых или ряда мелких заказов. Учет издержек по таким заказам связан с распределением издержек между несколькими отчетными периодами;

– номер заказа (индивидуальный код). Он отличает данный заказ от других, находящихся в производстве в отчетный период;

– характеристика заказа (краткое описание работ по выполнению заказа);

– исполнитель (участок, выполняющий работы);

– срок исполнения заказа;

– месяц, в котором учитываются (распределяются) издержки по заказу.

После этого в бухгалтерию начинают поступать первичные документы на расход материалов, начисление заработанной платы, о потерях от брака, износе специальных приспособлений и инструментов, связанных с изготовлением данного заказа, т.е. о прямых издержках. В каждом документе проставляется номер заказа.

Бухгалтерия для учета затрат для каждого заказа открывает требование –накладную. По мере прохождения заказа в ней заказа накапливается информация о затратах по прямым материалам, прямым трудозатратам и общезаводским расходам, связанным с его изготовлением. Таким образом, карточка заказа является основным учетным регистром в условиях позаказного метода калькулирования.

Порядок учетных записей в условиях позаказного метода калькулирования себестоимости осуществляется на счете 20 «Основное производство» на котором организуется аналитический учет по каждому заказу, т.е. количество аналитических счетов к счету должно соответствовать количеству заказов, размещенных в данный момент на предприятии.

Прямые затраты материалов в соответствии с полученными первичными документами списываются на соответствующие заказы и отражаются по дебету счета 20 «Основное производство». Прямая заработанная плата также относится на соответствующие заказы. При этом возникает проблема с распределением косвенных расходов (амортизация, арендная плата, затраты на освещение, отопление и т.п.) между отдельными производственными заказами, выполненными в отчетный периоде, ведь спланировать цену заказа и согласовать ее с заказчиком необходимо в течение отчетного периода, когда еще не известна общая сумма косвенных расходов [5, c. 131].

Руководству предприятия необходимы данные об ожидаемой себестоимости заказа для определения цены до того, как будет выполнен заказ. Заказчику также нужна оперативная информация о возможной цене, с тем чтобы выбрать для себя недорого исполнителя [5, c. 131]. На практике обычно идут другим путем: косвенные расходы распределяют между отдельными заказами предварительно, пользуясь бюджетными ставками (предварительными нормативами) распределения ожидаемых косвенных расходов.

Таким образом, себестоимость продукции – это выраженные в денежной форме затраты на ее производство и реализацию. В условиях перехода к рыночной экономике себестоимость продукции является важнейшим показателем производственно – хозяйственной деятельности организации. Учёт затрат на производство и калькулирование себестоимости является наиболее сложным и ответственным участком учётных работ. Калькулирование представляет собой комплексную систему экономических расчётов затрат производства на выпуск продукции и себестоимости единицы отдельных видов продукции, работ, услуг.

Из этого можно сделать вывод, что методика учета и калькулирования выбирается предприятием исходя из индивидуальных особенностей предприятия. На практике возможно использование попроцессного, попередельного или позаказного методов.

ГЛАВА 2 Методические основы управленческого учета и калькулирования себестоимости в издательско-полиграфической деятельности

2.1 Особенности производственного (технологического) процесса в полиграфической деятельности

Полиграфические предприятия, как правило, на практике осуществляют свою основную деятельность по трем направлениям:

1) выполнение работ по договору подряда с передачей результатов заказчику, т.е. полиграфическое исполнение тиражей по заказу издательств;

2) изготовление собственной продукции;

3) оказание производственных услуг сторонним организациям, например, таких как резка бумаги или регенерация формных пластин.

Планирование выручки от первого направления основывается на прогнозировании объемов спроса на полиграфические услуги со стороны издательств и анализе конкурентной среды и собственного положения на фоне конкурентов. Наличие постоянных заказчиков, конечно же, облегчает задачу планирования этой части доходов полиграфического предприятия и гарантирует получение определенного уровня выручки даже в том случае, если не удастся привлечь новых клиентов. Однако необходимо предусмотреть меры по удержанию имеющихся заказчиков, а также мероприятия по привлечению новых заказчиков. Причем кроме ценовых методов конкурентной борьбы, необходимо задействовать и другие механизмы – повышать качество печати, добиваться высоких стандартов обслуживания клиентов.

Планирование доходов от деятельности в части изготовления собственной продукции в полиграфических предприятиях осуществляется также, как и в любом производственном предприятии. Отправными точками при разработке бюджета являются:

– платежеспособный спрос на те или иные виды продукции;

– состояние конкурентной среды;

– производственные мощности.

При планировании доходов от оказания прочих услуг полиграфическим предприятиям следует исходить, с одной стороны, из показателей предыдущих периодов, а с другой стороны, из прогнозов состояния рынка данных услуг в предстоящем периоде.

В зависимости от назначения печатную продукцию полиграфического предприятия можно условно разделить на 5 групп [4, c. 158–159]:

издательская – средства информации и обучения;

этикеточно – упаковочная;

деловая продукция – бланки учета и отчетности, техническая документация;

специфическая – денежные знаки, бланки документов (паспорта, справки–счета, водительские удостоверения) и др.

изделия и полуфабрикаты для дальнейшего использования – обои, оттиски с текстурой.

Технологический процесс полиграфического производства зависит от множества факторов:

1) основными видами и способами печати являются [4, c. 202-203]:

а) плоская – печатающие и пробельные элементы формы практически расположены в одной плоскости и имеют различные физико – химические свойства. Перед получением оттиска форма увлажняется специальным раствором, смачивающим только пробельные элементы, затем наносится печатная краска, содержащая свободные жирные кислоты, прилипающая только к печатающим элементам;

б) высокая – печатающие и пробельные элементы формы имеют пространственное разделение, но первые находятся в одной плоскости, а пробельные элементы углублены;

в) глубокая – печатающие и пробельные элементы имеют пространственное разделение, первые углублены на различную высоту и разделены тонкими перегородками для скольжения ракеля (спецножа) с целью удаления избытка краски, а вторые лежат в одной плоскости;

г) офсетная – печатная форма в процессе печати соприкасается с упругоэластичным валом, который принимает на себя краску с печатающих элементов формы, а затем передает её на бумагу.

В зависимости от типа печатных машин печатные формы для плоской офсетной печати имеют различные форматы и толщину, могут быть бумажными, полимерными, монометаллическими и биметаллическими тиражестойкостью от нескольких тысяч до миллиона оттисков;

2) технология изготовления методом копирования [4, c. 215–216]:

– изготовление текстовых, штриховых, растровых фотоформ;

– изготовление предварительно очувствленных формных пластин;

– экспонирование через негативы или диапозитивы копировального слоя офсетной пластины;

– проявление, гидрофилизация пробельных элементов, нанесение защитного слоя, контроль;

3) бумага и переплетные материалы. Бумага расходуется на печатание текста произведений, изготовление обложек, суперобложек, оригинал – макетов, корректурных оттисков, авторских оригиналов и т.п.

Количество бумаги зависит от объема печатного произведения, его формата и тиража. Расчет расхода бумаги ведется исходя из ее плотности, качества, способа печати, наличия иллюстраций в издании и его красочности, емкости печатного листа, размера технических отходов, расходов по доставке и резке.

В издательстве и полиграфии используется такой показатель, как коэффициент использования бумажного листа, который определяется отношением формата издания к формату бумаги [31].

Также большое значение придается массе 1 кв. м бумаги, так как этот показатель влияет не только на качество изданий, но и на величину расходов по экспедированию, пересылке и транспортировке печатной продукции. В настоящее время этот показатель для книгопечатания (печати блока) находится в диапазоне 25 – 150 г/кв. м.

Бумага может поступать в листах или рулонах. На упаковке листовой бумаги указывается количество листов или пачек и размер листа. Листовая бумага может иметь размеры (мм): 600 х 840; 600 х 900; 700 х 900 и т.д. При использовании рулонной бумаги в расчет берется ее площадь (кв. м) и ширина рулона (мм): 600, 700, 750 и т.д.[31].

Производственный процесс состоит из нескольких этапов [4, c. 220]:

1) подготовительный этап включает в себя:

а) подготовку бумаги – разрезку, акклиматизацию, подготовку краски – по вязкопластичности, липкости, скорости закрепления, по оттенку, сохранение смесевых красок, увлажняющего раствора и дл.;

б) подготовку машины – установку печатных форм, заправку бумагой, красками, настройку и регулировку по технологическому регламенту;

в) приладку – для обеспечения правильного расположения накладываемых друг на друга рисунков, оттиска на листе и т.д.;

г) получение эталонного оттиска, сравнение с оригиналом по графическим, цветовым градационным параметрам, и в случае отклонений, дополнительную регулировку;

2) непосредственно печать.

Печатать тираж необходимо при постоянном контроле и регулировании. Качество отпечатанной продукции должно удовлетворять требованиям стандартам [4, c. 257–260]:

– отсутствие смазывания краски, следов отмарывания, проникновение краски на обратную сторону;

– идентичность тиражных оттисков и их соответствие эталонам по цветовому тону, характеру и размерам талонов;

– на многокрасочных машинах оттисках должна быть необходимая точность совмещений изображений;

– точность приладки лицевой и оборотной сторон;

3) заключительный этап включает в себя:

а) резка тиража, согласно макету;

б) сшивка, если этого требует заказ;

в) отделка продукции;

г) упаковка.

Для регулярного выпуска печатной продукции издательство должно располагать необходимым количеством и ассортиментом бумаги, картона и переплетных материалов. Книги выпускаются в обложках или переплетах. Потребность в них рассчитывается по видам продукции, ее разделам и изданиям. Расчет бумаги для печати текста, вклеек, вкладок и накидок производят исходя из количества физических печатных листов – оттисков, приведенных к формату 600 х 900, и норм расхода данного номера бумаги. Потребность бумаги для изготовления обложек, составных и цельнобумажных переплетных крышек, суперобложек и форзацев определяется исходя из их количества, формата, массы бумаги и норм расхода, включающих в себя технологические отходы [31].

Расчет по бумаге ведется раздельно: по ее сортам и видам оборудования, а также по блокам, обложкам, суперобложкам, форзацам, вклейкам, вкладкам и т.д. Картон рассчитывается исходя из количества твердых переплетных крышек, толщины блока, формата книги, ее тиража и норм расхода, которые устанавливаются на одну тысячу экземпляров книги. При расчете покровных и других переплетных материалов за основу берутся количество и формат переплетных крышек, а также нормы расхода [31].

Отделка полиграфической продукции включает в себя [4, c. 289 – 296]:

– лакирование оттисков – процесс нанесения на их поверхность лаковых композиций, которые образуют в результате испарения растворителей гладкие прозрачные пленки толщиной 20 – 40 мкн.;

– печать металлизированными красками, содержащими мелкодисперсные порошки бронзы или алюминия, производится на гладкой бумаге по предварительно загрунтованному изображению;

– бронзирование оттисков – процесс нанесения на отдельные участки изображения мелкодисперсного порошка бронзы или алюминия;

– тиснение металлизированной фольгой – процесс горячего переноса при давлении металлизированной пленки с промежуточной основы на оттиск;

– бескрасочное тиснение – процесс получения изображений за счет деформации оттисков (бумаги, ледерина и др.) под воздействием давления и нагревания (конгрев);

– перфорирование оттисков – пробивка отверстий или просечка штрихов по линии отрыва.

На бумагу и переплетные материалы издательство исходя из требований, предъявляемых к изданию книги или журнала, составляет спецификацию, представляет ее полиграфическому комбинату, который в соответствии со спецификацией обеспечивает тираж бумагой, картоном и переплетными материалами.

Продукция может печататься на бумаге, приобретаемой полиграфическим предприятием или самим издательством. В первом случае полиграфическое предприятие согласно спецификации, полученной от издательства, само заказывает, оплачивает и завозит бумагу, отражает ее у себя в учете и балансе. В этом случае издательство платит полиграфическому комбинату за бумагу после выпуска им продукции. Во втором случае издательство заключает договор с бумажным комбинатом на поставку бумаги, получает и оплачивает ее. При этом бумага от поставщика может направляться непосредственно в типографию или в издательство, а из издательства – в типографию. В этом случае бумага учитывается издательством на балансовом счете, а типографией – на за балансовом счете [31].

Тенденции на рынке таковы, что номенклатура заказов возрастает, а тиражи падают. При этом требуются оперативность и высокое качество. Соответствовать этим условиям можно, только постоянно уделяя внимание оснащению производства современным оборудованием, внедрению системы управления качеством, автоматизации производственных процессов, автоматизации системы управления предприятием, подготовке квалифицированных кадров [30, c.47– 48].

Заказчики сегодня прекрасно осведомлены о ценах и размещают заказы на основе тендеров. Сегодня потребители – в большей степени это успешные компании, работающие по высоким стандартам, и аналогичные требования они предъявляют к партнерам. Следует отметить, что для региональной полиграфии характерна специфика, традиционная для всех видов бизнеса в Сибири: низкая плотность населения и большие расстояния при слаборазвитой транспортной инфраструктуре. Это усложняет логистику, а требования к работе сегодня максимально приближены к европейским. Заказчиками сейчас в большей степени востребованы флексография и офсетная печать. В подборе оборудования стараются придерживаться принципа, чтобы оно позволяло выполнить месячную производственную программу клиента за сутки [37, c.12].

Следовательно, технологический процесс полиграфического производства зависит от множества факторов:

– от видов и способов печати;

– от технологии изготовления фотоформ и офсетных пластин;

– от бумаги и переплетных материалов.

2.2 Позаказный метод калькулирования себестоимости продукции как основа управленческого учета затрат в издательской деятельности

В соответствии с гражданским законодательством содержанием издательской деятельности является выпуск издательской продукции, а полиграфической – выполнение полиграфических работ. Эти особенности отражены в действующих в отрасли печати Методических рекомендациях по вопросам планирования и учета затрат на производство и реализацию продукции (работ, услуг) на предприятиях издательской деятельности и полиграфических предприятиях [16].

Позаказная система калькулироваия предоставляет информацию о себестоимости индивидуального продукта или группы однородных продуктов. Информация может базироваться как на фактических данных, так и на оценочных или плановых затратах, а также может представлять собой сочетание двух подходов в зависимости от степени использования фактических и оценочных данных. Однако основная характеристика данного метода заключается в том, что вся информация относится к конкретному заказу. Причем такая информация не относится к конкретному отчетному периоду и не является полученной в результате усреднения, кроме случаев, когда необходимо установить стоимость единицы продукции для заказа, состоящего из нескольких идентичных единиц. Данные, относящиеся к конкретному заказу, могут быть представлены в разрезе элементов затрат в той степени, в которой это необходимо для целей контроля и анализа [31].

Организация позаказной системы калькулирования себестоимости продукции различается по отраслям и типам производств, однако большинство предприятий в той или иной степени применяют следующие учетные процедуры [31]:

1) планирование производства в целом и в разрезе потоков затрат;

2) составление карточки регистрации затрат по заказу;

3) сбор и распределение затрат;

4) подготовка отчетов о себестоимости заказа;

5) ведение калькуляционных счетов, журналов, книг и других учетных регистров, формирующих структуру учета и его связь с системой калькулирования.

Цель организации производственного планирования состоит в планировании производственной деятельности, обеспечивающей устойчивый выпуск продукции, при полной занятости рабочей силы. При позаказной системе степень свободы в планировании заказа и плановом калькулировании наибольшая, поскольку единичное производство, как правило, непосредственно ориентировано на клиента. В этом случае требования к качеству и сроки поставки продукта в значительной степени определяет заказчик [31].

Позаказный метод предполагает рассмотрение каждого заказа в качестве отдельной учетной единицы, для которой рассчитываются прямые материальные и трудовые затраты, а также накладные расходы. Издержки каждого заказа записываются в карточке регистрации затрат по заказу. Данная форма является весьма важной при позаказной системе и применяется для целей калькулирования себестоимости заказа, используемой для составления финансовой отчетности, так и для целей контроля.

Карточки регистрации затрат по заказу могут отличаться по форме, содержанию и структуре, однако во всех присутствуют следующие основные показатели: номер заказа, разрешение на проведение работ и их описание, временной промежуток, необходимый для выполнения заказа, количество единиц продукции, которое нужно произвести. Также в карточку производственного заказа могут включаться дополнительные сведения, такие как продажные цены, наименование покупателя, условия транспортировки и т.п., а также итоговые данные по затратам [35].

На предприятии могут одновременно выполняться несколько заказов. Каждой карточке регистрации затрат по заказу присваивается номер, который указывается также в требовании на отпуск материалов и в рабочем талоне с тем, чтобы упростить процедуру идентификации прямых материальных и трудовых затрат. Сведения, содержащиеся в формах по учету использованных материалов и учету затраченного труда, регулярно обобщаются и включаются в карточку регистрации затрат по заказу. Таким образом, в карточке отражаются все понесенные на выполнение конкретного заказа затраты, включая отнесенные на него накладные расходы. Очевидно, что степень детализации информации, необходимой для обеспечения заказа, варьируется в зависимости от условий конкретного контракта или требований предприятия. Однако в любом случае общая сумма затрат, зарегистрированная в карточках заказов на конец отчетного периода, будет равна остатку по счету «Незавершенное производство» на указанную дату. Затраты регистрируются по мере прохождения изделия по стадиям производства; эти стадии обычно соотносятся с определенными структурными подразделениями (отделами, цехами). Таким образом, карточка предоставляет собой средство контроля отдельных стадий заказа и разграничивает персональную ответственность руководителей подразделений за выполнение заказа.