–ò—Å–ø–æ–ª—å–∑–æ–≤–∞–Ω–∏–µ –¥–∞–Ω–Ω—ã—Ö —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ —É—á–µ—Ç–∞ –ø—Ä–∏ –ø—Ä–∏–Ω—è—Ç–∏–∏ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π

–°–æ–¥–µ—Ä–∂–∞–Ω–∏–µ

–í–≤–µ–¥–µ–Ω–∏–µ

1. –¢–µ–æ—Ä–µ—Ç–∏—á–µ—Å–∫–∏–µ –æ—Å–Ω–æ–≤—ã –ø—Ä–∏–Ω—è—Ç–∏—è —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π –Ω–∞ –æ—Å–Ω–æ–≤–µ –¥–∞–Ω–Ω—ã—Ö —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ —É—á–µ—Ç–∞ –∏ –æ—Ç—á–µ—Ç–Ω–æ—Å—Ç–∏

1.1 –£–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏–π —É—á–µ—Ç –∫–∞–∫ –ø–æ–¥—Å–∏—Å—Ç–µ–º–∞ –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–æ–Ω–Ω–æ–≥–æ –æ–±–º–µ–Ω–∞ –≤ —Å—Ç—Ä—É–∫—Ç—É—Ä–µ —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–µ–º

1.2 –ö–ª–∞—Å—Å–∏—Ñ–∏–∫–∞—Ü–∏—è —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π

1.3 –°–±–æ—Ä –∏ –æ–±—Ä–∞–±–æ—Ç–∫–∞ –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–∏ –¥–ª—è –ø—Ä–∏–Ω—è—Ç–∏—è —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π

2. –ò—Å–ø–æ–ª—å–∑–æ–≤–∞–Ω–∏–µ –¥–∞–Ω–Ω—ã—Ö —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ —É—á–µ—Ç–∞ –ø—Ä–∏ –ø—Ä–∏–Ω—è—Ç–∏–∏ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π –≤ –û–û–û ¬´–ö–ª–∞–∫—Å–æ–Ω

2.1 Краткая характеристика организации ООО «Клаксон»

2.2 Виды и характеристика форм управленческой отчетности в ООО «Клаксон»

2.3 –°V–Ý ‚Äì –∞–Ω–∞–ª–∏–∑ –∫–∞–∫ –æ—Å–Ω–æ–≤–∞ –¥–ª—è –ø—Ä–∏–Ω—è—Ç–∏—è —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π –≤ –û–û–û ¬´–ö–ª–∞–∫—Å–æ–Ω¬ª

3. –ü—Ä–µ–¥–ª–æ–∂–µ–Ω–∏—è –ø–æ –ø–æ–≤—ã—à–µ–Ω–∏—é —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–æ—Å—Ç–∏ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ –¥–æ–∫—É–º–µ–Ω—Ç–æ–æ–±–æ—Ä–æ—Ç–∞

–ó–∞–∫–ª—é—á–µ–Ω–∏–µ

–°–ø–∏—Å–æ–∫ –ª–∏—Ç–µ—Ä–∞—Ç—É—Ä—ã

–í–≤–µ–¥–µ–Ω–∏–µ

Принятие решений на предприятии – это всегда выбор между вариантами действий с разными прогнозами результатов. Текущие управленческие решения редко бывают настолько глобальными, чтобы ценную информацию для них можно было получить из итоговых цифр финансовых отчетов, отражающих состояние компании в целом. Система управленческого учета – это, в первую очередь, рабочий инструмент руководителя и только потом – бухгалтера.

–í —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–º —É—á–µ—Ç–µ, –∫–∞–∫ –ø—Ä–∞–≤–∏–ª–æ, —Å–æ–¥–µ—Ä–∂–∞—Ç—Å—è –¥–æ–ø–æ–ª–Ω–∏—Ç–µ–ª—å–Ω—ã–µ –¥–∞–Ω–Ω—ã–µ –æ–±–æ –≤—Å–µ—Ö –æ–ø–µ—Ä–∞—Ü–∏—è—Ö, –Ω–µ–æ–±—Ö–æ–¥–∏–º—ã–µ –¥–ª—è —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–æ–≥–æ —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–µ–º. –≠—Ç–æ –ø–æ–∑–≤–æ–ª—è–µ—Ç –±—ã—Å—Ç—Ä–æ –∞–Ω–∞–ª–∏–∑–∏—Ä–æ–≤–∞—Ç—å –æ—Ç–¥–µ–ª—å–Ω—ã–µ –∞—Å–ø–µ–∫—Ç—ã –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç–∏ –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è –¥–ª—è –ø—Ä–∏–Ω—è—Ç–∏—è —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π. –ü—Ä–æ—Å—Ç–∞—è –æ–ø–µ—Ä–∞—Ç–∏–≤–Ω–∞—è –∏ —Ñ–æ—Ä–º–∞–ª–∏–∑–æ–≤–∞–Ω–Ω–∞—è —Å–∏—Å—Ç–µ–º–∞ –æ—Ü–µ–Ω–∫–∏ –¥–µ–π—Å—Ç–≤–∏–π —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ —Å–æ—Å—Ç–∞–≤–∞ (–∫–∞–∫–æ–π –∏ —è–≤–ª—è–µ—Ç—Å—è —Å–∏—Å—Ç–µ–º–∞ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ —É—á–µ—Ç–∞) –ø–æ–∑–≤–æ–ª—è–µ—Ç –≤–ª–∞–¥–µ–ª—å—Ü–∞–º –ø–æ–Ω–∏–º–∞—Ç—å, —á—Ç–æ –ø—Ä–æ–∏—Å—Ö–æ–¥–∏—Ç –Ω–∞ –∏—Ö –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–∏ –∏ —É—á–∞—Å—Ç–≤–æ–≤–∞—Ç—å –≤ –∫–æ–Ω—Ç—Ä–æ–ª–µ –∑–∞ –µ–≥–æ –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç—å—é –±–µ–∑ –≥–∏–≥–∞–Ω—Ç—Å–∫–∏—Ö –∑–∞—Ç—Ä–∞—Ç –≤—Ä–µ–º–µ–Ω–∏ –∏ —É—Å–∏–ª–∏–π.

–ê–∫—Ç—É–∞–ª—å–Ω–æ—Å—Ç—å —Ç–µ–º—ã –∫—É—Ä—Å–æ–≤–æ–π —Ä–∞–±–æ—Ç—ã –æ–±—É—Å–ª–∞–≤–ª–∏–≤–∞–µ—Ç—Å—è —Ç–µ–º, —á—Ç–æ –≤ —Å–æ–≤—Ä–µ–º–µ–Ω–Ω—ã—Ö —É—Å–ª–æ–≤–∏—è—Ö, –∫–æ–≥–¥–∞ –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è —Å–∞–º–æ—Å—Ç–æ—è—Ç–µ–ª—å–Ω–æ –ø—Ä–∏–Ω–∏–º–∞—é—Ç –∏ —Ä–µ–∞–ª–∏–∑—É—é—Ç —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏–µ —Ä–µ—à–µ–Ω–∏—è, –Ω–µ—Å—É—Ç –≤–∞–∂–Ω–µ–π—à—É—é —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫—É—é –∏ —é—Ä–∏–¥–∏—á–µ—Å–∫—É—é –æ—Ç–≤–µ—Ç—Å—Ç–≤–µ–Ω–Ω–æ—Å—Ç—å –∑–∞ —Ä–µ–∑—É–ª—å—Ç–∞—Ç—ã —Ö–æ–∑—è–π—Å—Ç–≤–µ–Ω–Ω–æ–π –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç–∏, –æ–±—ä–µ–∫—Ç–∏–≤–Ω–æ –≤–æ–∑—Ä–∞—Å—Ç–∞–µ—Ç –∑–Ω–∞—á–µ–Ω–∏–µ –∏—Å–ø–æ–ª—å–∑–æ–≤–∞–Ω–∏—è –¥–∞–Ω–Ω—ã—Ö –±—É—Ö–≥–∞–ª—Ç–µ—Ä—Å–∫–æ–≥–æ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ —É—á–µ—Ç–∞ –ø—Ä–∏ –ø—Ä–∏–Ω—è—Ç–∏–∏ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π.

Цель работы – на основании данных бухгалтерского управленческого учета проследить процесс принятия управленческих решений.

–ó–∞–¥–∞—á–∏ –∫—É—Ä—Å–æ–≤–æ–π —Ä–∞–±–æ—Ç—ã:

– рассмотреть управленческий учет как подсистему информационного обмена в структуре управления предприятием;

– привести классификацию управленческих решений;

– описать методику сбора и обработки информации для принятия управленческих решений;

– привести виды и дать характеристику форм управленческой отчетности в ООО «Клаксон»;

‚Äì —Ä–∞—Å—Å–º–æ—Ç—Ä–µ—Ç—å –°V–Ý ‚Äì –∞–Ω–∞–ª–∏–∑ –∫–∞–∫ –æ—Å–Ω–æ–≤–∞ –¥–ª—è –ø—Ä–∏–Ω—è—Ç–∏—è —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π –≤ –û–û–û ¬´–ö–ª–∞–∫—Å–æ–Ω¬ª

– внести предложения по повышению эффективности управленческого документооборота.

Предметом написания курсовой работы является данные бухгалтерского управленческого учета и отчетности. Объект рассмотрения деятельность – ООО «Клаксон».

–í —Ö–æ–¥–µ –Ω–∞–ø–∏—Å–∞–Ω–∏—è —Ä–∞–±–æ—Ç—ã –±—ã–ª–∞ –∏—Å–ø–æ–ª—å–∑–æ–≤–∞–Ω–∞ —Ä–∞–∑–ª–∏—á–Ω–∞—è –ª–∏—Ç–µ—Ä–∞—Ç—É—Ä–∞, —Ç–∞–∫–∞—è –∫–∞–∫ —É—á–µ–±–Ω–∏–∫–∏, —É—á–µ–±–Ω—ã–µ, —É—á–µ–±–Ω–æ-–ø—Ä–∞–∫—Ç–∏—á–µ—Å–∫–∏–µ –ø–æ—Å–æ–±–∏—è, —Å–±–æ—Ä–Ω–∏–∫–∏, –∑–∞–∫–æ–Ω—ã, –Ω–æ—Ä–º–∞—Ç–∏–≤–Ω—ã–µ –∞–∫—Ç—ã –∏ –¥—Ä—É–≥–∏–µ –º–∞—Ç–µ—Ä–∏–∞–ª—ã, –Ω–µ–æ–±—Ö–æ–¥–∏–º—ã–µ –¥–ª—è –Ω–∞–ø–∏—Å–∞–Ω–∏—è –¥–∞–Ω–Ω–æ–π –∫—É—Ä—Å–æ–≤–æ–π —Ä–∞–±–æ—Ç—ã.

–í —Ä–∞–±–æ—Ç–µ –∏—Å–ø–æ–ª—å–∑–æ–≤–∞–Ω—ã –º–µ—Ç–æ–¥—ã –±—É—Ö–≥–∞–ª—Ç–µ—Ä—Å–∫–æ–≥–æ –∏ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ —É—á–µ—Ç–∞, —Å–∏—Å—Ç–µ–º–Ω–æ–≥–æ –∏ —Å—Ä–∞–≤–Ω–∏—Ç–µ–ª—å–Ω–æ–≥–æ –∞–Ω–∞–ª–∏–∑–∞ —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–∏—Ö –ø—Ä–æ—Ü–µ—Å—Å–æ–≤ –∏ —è–≤–ª–µ–Ω–∏–π.

1. –¢–µ–æ—Ä–µ—Ç–∏—á–µ—Å–∫–∏–µ –æ—Å–Ω–æ–≤—ã –ø—Ä–∏–Ω—è—Ç–∏—è —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π –Ω–∞ –æ—Å–Ω–æ–≤–µ –¥–∞–Ω–Ω—ã—Ö —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ —É—á–µ—Ç–∞ –∏ –æ—Ç—á–µ—Ç–Ω–æ—Å—Ç–∏

1.1 –£–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏–π —É—á–µ—Ç –∫–∞–∫ –ø–æ–¥—Å–∏—Å—Ç–µ–º–∞ –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–æ–Ω–Ω–æ–≥–æ –æ–±–º–µ–Ω–∞ –≤ —Å—Ç—Ä—É–∫—Ç—É—Ä–µ —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–µ–º

–ù–∞ —Å–æ–≤—Ä–µ–º–µ–Ω–Ω–æ–º –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–∏ —É–ø—Ä–∞–≤–ª–µ–Ω–∏–µ —è–≤–ª—è–µ—Ç—Å—è –≤–µ—Å—å–º–∞ —Ä–∞—Å–ø—Ä–æ—Å—Ç—Ä–∞–Ω—è–µ–º –≤–∏–¥–æ–º –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç–∏. –°–∏—Å—Ç–µ–º–∞ —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è –≤–æ–∑–¥–µ–π—Å—Ç–≤—É–µ—Ç –Ω–∞ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏–π –æ–±—ä–µ–∫—Ç –ø–æ—Å—Ä–µ–¥—Å—Ç–≤–æ–º –æ–±—â–∏—Ö —Ñ—É–Ω–∫—Ü–∏–π, –≤–∑–∞–∏–º–æ—Å–≤—è–∑—å –∏ –≤–∑–∞–∏–º–æ–¥–µ–π—Å—Ç–≤–∏–µ –∫–æ—Ç–æ—Ä—ã—Ö –æ–±—Ä–∞–∑—É–µ—Ç –∑–∞–º–∫–Ω—É—Ç—ã–π —Ü–∏–∫–ª (—Ä–∏—Å. 1).

–Ý–∏—Å. 1. –£–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏–π —É—á–µ—Ç –∏ –ø—Ä–∏–Ω—è—Ç–∏–µ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π

–ü—Ä–æ—Ü–µ—Å—Å —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è —Ä–µ–∞–ª–∏–∑—É–µ—Ç—Å—è –≤ –≤–∏–¥–µ –Ω–µ–∫–æ—Ç–æ—Ä–æ–π –ø–æ—Å–ª–µ–¥–æ–≤–∞—Ç–µ–ª—å–Ω–æ—Å—Ç–∏ —Ä–µ—à–µ–Ω–∏–π, —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–æ—Å—Ç—å –∫–æ—Ç–æ—Ä—ã—Ö –º–æ–∂–Ω–æ –ø—Ä–æ–≤–µ—Ä–∏—Ç—å —Ç–æ–ª—å–∫–æ –Ω–∞ –æ—Å–Ω–æ–≤–µ –ø–æ–ª—É—á–µ–Ω–∏—è –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–∏ –æ –ø—Ä–æ–º–µ–∂—É—Ç–æ—á–Ω—ã—Ö –∏ –∫–æ–Ω–µ—á–Ω—ã—Ö —Ä–µ–∑—É–ª—å—Ç–∞—Ç–∞—Ö, –¥–æ—Å—Ç–æ–≤–µ—Ä–Ω–æ –∏ —Å–≤–æ–µ–≤—Ä–µ–º–µ–Ω–Ω–æ –æ—Ç—Ä–∞–∂–∞—é—â–∏—Ö —Å–æ—Å—Ç–æ—è–Ω–∏–µ –∏ –ø–æ–≤–µ–¥–µ–Ω–∏–µ —É–ø—Ä–∞–≤–ª—è–µ–º—ã—Ö –ø–∞—Ä–∞–º–µ—Ç—Ä–æ–≤. –¢–∞–∫—É—é –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏—é –ø—Ä–µ–¥—Å—Ç–∞–≤–ª—è–µ—Ç —Å–∏—Å—Ç–µ–º–∞ –±—É—Ö–≥–∞–ª—Ç–µ—Ä—Å–∫–æ–≥–æ —É—á–µ—Ç–∞, –∫–æ—Ç–æ—Ä–∞—è –≤—ã—è–≤–ª—è–µ—Ç –∏ —Å–∏—Å—Ç–µ–º–∞—Ç–∏–∑–∏—Ä—É–µ—Ç –¥–∞–Ω–Ω—ã–µ –æ —Ö–æ–∑—è–π—Å—Ç–≤–µ–Ω–Ω–æ–π –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç–∏ –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è. –ß–∞—Å—Ç—å —Å–∏—Å—Ç–µ–º—ã –±—É—Ö–≥–∞–ª—Ç–µ—Ä—Å–∫–æ–≥–æ —É—á–µ—Ç–∞, –∫–æ—Ç–æ—Ä–∞—è –æ–±–µ—Å–ø–µ—á–∏–≤–∞–µ—Ç –ø–æ—Ç—Ä–µ–±–Ω–æ—Å—Ç–∏ —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è –≤ –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–∏, –Ω–∞–∑—ã–≤–∞–µ—Ç—Å—è —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏–º —É—á–µ—Ç–æ–º. –£–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏–π —É—á–µ—Ç —è–≤–ª—è–µ—Ç—Å—è –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–æ–Ω–Ω–æ–π –æ—Å–Ω–æ–≤–æ–π –ø—Ä–∏–Ω—è—Ç–∏—è —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π –≤–Ω—É—Ç—Ä–∏ –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è –∫–∞–∫ –æ–ø–µ—Ä–∞—Ç–∏–≤–Ω–æ–≥–æ –∏ —Ç–µ–∫—É—â–µ–≥–æ, —Ç–∞–∫ –∏ –ø–µ—Ä—Å–ø–µ–∫—Ç–∏–≤–Ω–æ–≥–æ —Ö–∞—Ä–∞–∫—Ç–µ—Ä–∞ [7, c. 28].

Определив управленческий учет как подсистему бухгалтерского учета, участвующую в информационном обмене, предназначенную для принятия управленческих решений, можно сказать, что речь идет, прежде всего, об информации финансового характера. Следовательно, систему управленческого учета можно считать частью общей системы управления финансами предприятия. Управленческий учет должен быть организован содержательно как совокупность методов и процедур управления информацией, и организационно – как отдельная часть финансовой службы предприятия.

–§—É–Ω–∫—Ü–∏–∏ —Å–∏—Å—Ç–µ–º—ã —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è —Ñ–∏–Ω–∞–Ω—Å–∞–º–∏ –º–æ–∂–Ω–æ —Ä–∞–∑–¥–µ–ª–∏—Ç—å –Ω–∞ –¥–≤–∞ –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–∏—è:

–∫–æ–º–ø–ª–µ–∫—Å –¥–µ–Ω–µ–∂–Ω–æ-—Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã—Ö –¥–µ–π—Å—Ç–≤–∏–π;

–∫–æ–º–ø–ª–µ–∫—Å —É—á–µ—Ç–Ω–æ-–∫–æ–Ω—Ç—Ä–æ–ª—å–Ω—ã—Ö –¥–µ–π—Å—Ç–≤–∏–π.

–í –Ω–∞—Å—Ç–æ—è—â–µ–µ –≤—Ä–µ–º—è –ø—Ä–∏–º–µ–Ω—è—é—Ç –¥–≤–∞ –≤–∞—Ä–∏–∞–Ω—Ç–∞ —Å–≤—è–∑–∏ –º–µ–∂–¥—É —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–π –∏ —Ñ–∏–Ω–∞–Ω—Å–æ–≤–æ–π –±—É—Ö–≥–∞–ª—Ç–µ—Ä–∏–µ–π:

–∏–Ω—Ç–µ–≥—Ä–∏—Ä–æ–≤–∞–Ω–Ω–∞—è —Å–∏—Å—Ç–µ–º–∞ —É—á–µ—Ç–∞;

–∞–≤—Ç–æ–Ω–æ–º–Ω–∞—è —Å–∏—Å—Ç–µ–º–∞ —É—á–µ—Ç–∞ [16].

–¢–∞–∫–∏–º –æ–±—Ä–∞–∑–æ–º, —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏–π —É—á–µ—Ç –ø–æ–º–æ–≥–∞–µ—Ç –æ—Å—É—â–µ—Å—Ç–≤–ª–µ–Ω–∏—é —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–æ–≥–æ –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–æ–Ω–Ω–æ –æ–±–º–µ–Ω–∞, –ø—Ä–µ–∂–¥–µ –≤—Å–µ–≥–æ –ø—É—Ç–µ–º –ø–æ—Å—Ç—Ä–æ–µ–Ω–∏—è —Å–∏—Å—Ç–µ–º—ã –≤–Ω—É—Ç—Ä–µ–Ω–Ω–µ–≥–æ –∫–æ–Ω—Ç—Ä–æ–ª—è.

1.2 –ö–ª–∞—Å—Å–∏—Ñ–∏–∫–∞—Ü–∏—è —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π

–û–¥–Ω–æ–π –∏–∑ –≤–∞–∂–Ω—ã—Ö –∑–∞–¥–∞—á –±—É—Ö–≥–∞–ª—Ç–µ—Ä—Å–∫–æ–≥–æ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ —É—á–µ—Ç–∞ —è–≤–ª—è–µ—Ç—Å—è —Å–±–æ—Ä –∏ –æ–±–æ–±—â–µ–Ω–∏–µ –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–∏, –ø–æ–ª–µ–∑–Ω–æ–π –¥–ª—è –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è –º–µ–Ω–µ–¥–∂–µ—Ä–∞–º–∏ –∏ –≤—ã—Å—à–∏–º —Ä—É–∫–æ–≤–æ–¥—Å—Ç–≤–æ–º –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è –ø—Ä–∞–≤–∏–ª—å–Ω—ã—Ö —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π.

–í –Ω–∞—Å—Ç–æ—è—â–µ–µ –≤—Ä–µ–º—è –ø—Ä–∏–Ω–∏–º–∞–µ–º—ã–µ —Ä—É–∫–æ–≤–æ–¥—Å—Ç–≤–æ–º —Ä–µ—à–µ–Ω–∏—è –ø–æ —Ä–∞–∑–≤–∏—Ç–∏—é –∏ –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–∏ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞ –∏ —Å–±—ã—Ç–∞ –ø—Ä–æ–¥—É–∫—Ü–∏–∏ –≤ –±–æ–ª—å—à–µ–π —Å—Ç–µ–ø–µ–Ω–∏ –Ω–æ—Å—è—Ç –∏–Ω—Ç—É–∏—Ç–∏–≤–Ω—ã–π —Ö–∞—Ä–∞–∫—Ç–µ—Ä –∏ –Ω–µ –ø–æ–¥–∫—Ä–µ–ø–ª—è—é—Ç—Å—è —Å–æ–æ—Ç–≤–µ—Ç—Å—Ç–≤—É—é—â–∏–º–∏ —Ä–∞—Å—á–µ—Ç–∞–º–∏ –Ω–∞ –±–∞–∑–µ –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–∏ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ —É—á–µ—Ç–∞. –í –ª—É—á—à–µ–º —Å–ª—É—á–∞–µ –æ—Ç—Å—É—Ç—Å—Ç–≤–∏–µ —Ç–∞–∫–∏—Ö —Ä–∞—Å—á–µ—Ç–æ–≤ –∫–æ–º–ø–µ–Ω—Å–∏—Ä—É–µ—Ç—Å—è –±–æ–≥–∞—Ç—ã–º –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–µ–Ω–Ω—ã–º –∏ –æ—Ä–≥–∞–Ω–∏–∑–∞—Ç–æ—Ä—Å–∫–∏–º –æ–ø—ã—Ç–æ–º —Ä—É–∫–æ–≤–æ–¥–∏—Ç–µ–ª–µ–π –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è.

–ü—Ä–æ—Ü–µ—Å—Å –ø—Ä–∏–Ω—è—Ç–∏—è —Ä–µ—à–µ–Ω–∏—è –Ω–∞—á–∏–Ω–∞–µ—Ç—Å—è —Å –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–∏—è —Ü–µ–ª–∏ –∏ –∑–∞–¥–∞—á, —Å—Ç–æ—è—â–∏—Ö –ø–µ—Ä–µ–¥ –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–µ–º. –û—Ç —ç—Ç–æ–≥–æ –≤ –∫–æ–Ω–µ—á–Ω–æ–º —Å—á–µ—Ç–µ –∑–∞–≤–∏—Å–∏—Ç –æ—Ç–±–æ—Ä –∏—Å—Ö–æ–¥–Ω–æ–π —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–π –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–∏ –∏ –∏–∑–±—Ä–∞–Ω–Ω—ã–π –∞–ª–≥–æ—Ä–∏—Ç–º —Ä–µ—à–µ–Ω–∏—è. –ë—É—Ö–≥–∞–ª—Ç–µ—Ä—Å–∫–∏–π —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏–π —É—á–µ—Ç –æ–±–ª–∞–¥–∞–µ—Ç —Ü–µ–ª—ã–º –∞—Ä—Å–µ–Ω–∞–ª–æ–º –ø—Ä–∏–µ–º–æ–≤ –∏ –º–µ—Ç–æ–¥–æ–≤, –ø–æ–∑–≤–æ–ª—è—é—â–∏—Ö –æ–±—Ä–∞–±–∞—Ç—ã–≤–∞—Ç—å –∏ –æ–±–æ–±—â–∞—Ç—å –∏—Å—Ö–æ–¥–Ω—É—é –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏—é.

–ù–∞ –ø—Ä–∞–∫—Ç–∏–∫–µ –ø—Ä–∏–Ω—è—Ç–∏–µ —Ä–µ—à–µ–Ω–∏—è –ø—Ä–µ–¥–ø–æ–ª–∞–≥–∞–µ—Ç —Å—Ä–∞–≤–Ω–∏—Ç–µ–ª—å–Ω—É—é –æ—Ü–µ–Ω–∫—É —Ä—è–¥–∞ –∞–ª—å—Ç–µ—Ä–Ω–∞—Ç–∏–≤–Ω—ã—Ö –≤–∞—Ä–∏–∞–Ω—Ç–æ–≤ –∏ –≤—ã–±–æ—Ä –∏–∑ –Ω–∏—Ö –æ–ø—Ç–∏–º–∞–ª—å–Ω–æ–≥–æ, –≤ –Ω–∞–∏–±–æ–ª—å—à–µ–π —Å—Ç–µ–ø–µ–Ω–∏ –æ—Ç–≤–µ—á–∞—é—â–µ–≥–æ —Ü–µ–ª—è–º –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è. –î–ª—è —ç—Ç–æ–≥–æ –ø—Ä–µ–∂–¥–µ –≤—Å–µ–≥–æ –Ω–µ–æ–±—Ö–æ–¥–∏–º–æ –∏–º–µ—Ç—å –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏—é –æ–± –∏–∑–¥–µ—Ä–∂–∫–∞—Ö –ø–æ –≤—Å–µ–º –∞–ª—å—Ç–µ—Ä–Ω–∞—Ç–∏–≤–Ω—ã–º –≤–∞—Ä–∏–∞–Ω—Ç–∞–º, –ø—Ä–∏—á–µ–º —Ä–µ—á—å –∏–¥–µ—Ç –æ –∑–∞—Ç—Ä–∞—Ç–∞—Ö –±—É–¥—É—â–µ–≥–æ –ø–µ—Ä–∏–æ–¥–∞. –í —Ä—è–¥–µ —Å–ª—É—á–∞–µ–≤ –≤ —Ä–∞—Å—á–µ—Ç–∞—Ö –ø—Ä–∏—Ö–æ–¥–∏—Ç—Å—è —É—á–∏—Ç—ã–≤–∞—Ç—å –∏ —É–ø—É—â–µ–Ω–Ω—É—é –≤—ã–≥–æ–¥—É –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è.

–ù–∞ –±–∞–∑–µ –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–∏ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ —É—á–µ—Ç–∞ —Ä–µ—à–∞—é—Ç—Å—è:

–æ–ø–µ—Ä–∞—Ç–∏–≤–Ω—ã–µ –∑–∞–¥–∞—á–∏;

–æ–ø—Ä–µ–¥–µ–ª–µ–Ω–∏–µ —Ç–æ—á–∫–∏ –±–µ–∑—É–±—ã—Ç–æ—á–Ω–æ—Å—Ç–∏;

–ø–ª–∞–Ω–∏—Ä–æ–≤–∞–Ω–∏–µ –∞—Å—Å–æ—Ä—Ç–∏–º–µ–Ω—Ç–∞ –ø—Ä–æ–¥—É–∫—Ü–∏–∏ (—Ç–æ–≤–∞—Ä–æ–≤), –ø–æ–¥–ª–µ–∂–∞—â–µ–π —Ä–µ–∞–ª–∏–∑–∞—Ü–∏–∏;

–æ–ø—Ä–µ–¥–µ–ª–µ–Ω–∏–µ —Å—Ç—Ä—É–∫—Ç—É—Ä—ã –≤—ã–ø—É—Å–∫–∞ –ø—Ä–æ–¥—É–∫—Ü–∏–∏ —Å —É—á–µ—Ç–æ–º –ª–∏–º–∏—Ç–∏—Ä—É—é—â–µ–≥–æ —Ñ–∞–∫—Ç–æ—Ä–∞;

–æ—Ç–∫–∞–∑ –∏–ª–∏ –ø—Ä–∏–≤–ª–µ—á–µ–Ω–∏–µ –¥–æ–ø–æ–ª–Ω–∏—Ç–µ–ª—å–Ω—ã—Ö –∑–∞–∫–∞–∑–æ–≤;

–ø—Ä–∏–Ω—è—Ç–∏–µ —Ä–µ—à–µ–Ω–∏–π –ø–æ —Ü–µ–Ω–æ–æ–±—Ä–∞–∑–æ–≤–∞–Ω–∏—é (–∏–º–µ–µ—Ç –¥–ª—è –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–π –æ—Å–æ–±–æ–µ –∑–Ω–∞—á–µ–Ω–∏–µ –≤ —É—Å–ª–æ–≤–∏—è—Ö –∫–æ–Ω–∫—É—Ä–µ–Ω—Ç–Ω–æ–π –±–æ—Ä—å–±—ã);

–∑–∞–¥–∞—á–∏ –ø–µ—Ä—Å–ø–µ–∫—Ç–∏–≤–Ω–æ–≥–æ —Ö–∞—Ä–∞–∫—Ç–µ—Ä–∞, —Ç.–µ. –∏–º–µ—é—â–∏–µ –¥–æ–ª–≥–æ—Å—Ä–æ—á–Ω–æ–µ —Å—Ç—Ä–∞—Ç–µ–≥–∏—á–µ—Å–∫–æ–µ –∑–Ω–∞—á–µ–Ω–∏–µ:

–æ –∫–∞–ø–∏—Ç–∞–ª–æ–≤–ª–æ–∂–µ–Ω–∏—è—Ö;

–æ —Ä–µ—Å—Ç—Ä—É–∫—Ç—É—Ä–∏–∑–∞—Ü–∏–∏ –±–∏–∑–Ω–µ—Å–∞;

–æ —Ü–µ–ª–µ—Å–æ–æ–±—Ä–∞–∑–Ω–æ—Å—Ç–∏ –æ—Å–≤–æ–µ–Ω–∏—è –Ω–æ–≤—ã—Ö –≤–∏–¥–æ–≤ –ø—Ä–æ–¥—É–∫—Ü–∏–∏.

–Ý–µ—à–µ–Ω–∏–µ –ø–æ–¥–æ–±–Ω—ã—Ö –∑–∞–¥–∞—á –ø—Ä–µ–¥–ø–æ–ª–∞–≥–∞–µ—Ç –¥–æ–ª–≥–æ—Å—Ä–æ—á–Ω–æ–µ –æ—Ç–≤–ª–µ—á–µ–Ω–∏–µ —Å–æ–±—Å—Ç–≤–µ–Ω–Ω—ã—Ö —Å—Ä–µ–¥—Å—Ç–≤ –∏–∑ –æ–±–æ—Ä–æ—Ç–∞ (–∏–º–º–æ–±–∏–ª–∏–∑–∞—Ü–∏—é –æ–±–æ—Ä–æ—Ç–Ω—ã—Ö –∞–∫—Ç–∏–≤–æ–≤), –≤ —Ä—è–¥–µ —Å–ª—É—á–∞–µ–≤ —Ç—Ä–µ–±—É–µ—Ç –¥–æ–ª–≥–æ—Å—Ä–æ—á–Ω–æ–≥–æ –ø—Ä–∏–≤–ª–µ—á–µ–Ω–∏—è –∑–∞–µ–º–Ω—ã—Ö —Ä–µ—Å—É—Ä—Å–æ–≤, –∞ –ø–æ—Ç–æ–º—É –∑–∞—Å–ª—É–∂–∏–≤–∞–µ—Ç –æ—Å–æ–±–æ–≥–æ –≤–Ω–∏–º–∞–Ω–∏—è. –ü—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–µ –¥–æ–ª–∂–Ω–æ —Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞—Ç—å –ø—Ä–æ–µ–∫—Ç –∫–∞–ø–∏—Ç–∞–ª—å–Ω—ã—Ö –≤–ª–æ–∂–µ–Ω–∏–π –≤ —Ç–æ–º —Å–ª—É—á–∞–µ, –∫–æ–≥–¥–∞ –¥–æ—Ö–æ–¥ –ø–æ –Ω–µ–º—É –ø—Ä–µ–≤—ã—à–∞–µ—Ç –¥–æ—Ö–æ–¥ –æ—Ç –∏–Ω–≤–µ—Å—Ç–∏—Ä–æ–≤–∞–Ω–∏—è —Å–æ–±—Å—Ç–≤–µ–Ω–Ω—ã—Ö —Å—Ä–µ–¥—Å—Ç–≤ –≤ —Ü–µ–Ω–Ω—ã–µ –±—É–º–∞–≥–∏, –æ–±—Ä–∞—â–∞—é—â–∏–µ—Å—è –Ω–∞ —Ñ–æ–Ω–¥–æ–≤–æ–º —Ä—ã–Ω–∫–µ. –ü—Ä–∏–µ–º—ã –∏ –º–µ—Ç–æ–¥—ã –±—É—Ö–≥–∞–ª—Ç–µ—Ä—Å–∫–æ–≥–æ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ —É—á–µ—Ç–∞ –ø–æ–∑–≤–æ–ª—è—é—Ç –¥–∞—Ç—å –ø—Ä–∞–≤–∏–ª—å–Ω—ã–µ —Ä–µ–∫–æ–º–µ–Ω–¥–∞—Ü–∏–∏ –ø—Ä–∏ —Ä–µ—à–µ–Ω–∏–∏ –ø–æ–¥–æ–±–Ω–æ–≥–æ —Ä–æ–¥–∞ –ø—Ä–æ–±–ª–µ–º. –£–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏–µ —Ä–µ—à–µ–Ω–∏—è –º–æ–∂–Ω–æ –∫–ª–∞—Å—Å–∏—Ñ–∏—Ü–∏—Ä–æ–≤–∞—Ç—å, —Ä—É–∫–æ–≤–æ–¥—Å—Ç–≤—É—è—Å—å —Ä–∞–∑–ª–∏—á–Ω—ã–º–∏ –∫–ª–∞—Å—Å–∏—Ñ–∏–∫–∞—Ü–∏–æ–Ω–Ω—ã–º–∏ –ø—Ä–∏–∑–Ω–∞–∫–∞–º–∏ (—Ç–∞–±–ª. 1). –ü—Ä–∏ —Ä–∞—Å—Å–º–æ—Ç—Ä–µ–Ω–∏–∏ –¥–∞–Ω–Ω–æ–π –∫–ª–∞—Å—Å–∏—Ñ–∏–∫–∞—Ü–∏–∏ —Å–ª–µ–¥—É–µ—Ç –∏–º–µ—Ç—å –≤ –≤–∏–¥—É, —á—Ç–æ, –∫–∞–∫ –∏ –ª—é–±–∞—è –∫–ª–∞—Å—Å–∏—Ñ–∏–∫–∞—Ü–∏—è, –ø—Ä–∏–≤–µ–¥–µ–Ω–Ω–∞—è –∫–ª–∞—Å—Å–∏—Ñ–∏–∫–∞—Ü–∏—è —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π –∏—Å–ø–æ–ª—å–∑—É–µ—Ç —á–∞—Å—Ç–∏—á–Ω–æ –ø–µ—Ä–µ—Å–µ–∫–∞—é—â–∏–µ—Å—è, –ø–æ—Ä–æ–π –Ω–µ –æ–¥–Ω–æ–∑–Ω–∞—á–Ω–æ –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–Ω—ã–µ –∫–ª–∞—Å—Å–∏—Ñ–∏–∫–∞—Ü–∏–æ–Ω–Ω—ã–µ –ø—Ä–∏–∑–Ω–∞–∫–∏. –ù–∞–ø—Ä–∏–º–µ—Ä, —Ç—Ä—É–¥–Ω–æ –ø—Ä–æ–≤–µ—Å—Ç–∏ —á–µ—Ç–∫–∏–µ —Ä–∞–∑–≥—Ä–∞–Ω–∏—á–µ–Ω–∏—è –º–µ–∂–¥—É —Ç–≤–æ—Ä—á–µ—Å–∫–∏–º–∏ –∏ —Ä–∞—Ü–∏–æ–Ω–∞–ª—å–Ω—ã–º–∏ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏–º–∏ —Ä–µ—à–µ–Ω–∏—è–º–∏, –ø—Ä–∏ –ø—Ä–∏–Ω—è—Ç–∏–∏ –ø–æ—Å–ª–µ–¥–Ω–∏—Ö, –±–µ–∑—É—Å–ª–æ–≤–Ω–æ, –ø—Ä–∏—Å—É—Ç—Å—Ç–≤—É—é—Ç —ç–ª–µ–º–µ–Ω—Ç—ã —Ç–≤–æ—Ä—á–µ—Å—Ç–≤–∞. –¢–æ –∂–µ –º–æ–∂–Ω–æ —Å–∫–∞–∑–∞—Ç—å –ø—Ä–æ –ø—Ä–æ–≥—Ä–∞–º–º–∏—Ä—É–µ–º—ã–µ –∏ —Ñ–æ—Ä–º–∞–ª–∏–∑—É–µ–º—ã–µ —Ä–µ—à–µ–Ω–∏—è, –ø—Ä–æ —Ç–≤–æ—Ä—á–µ—Å–∫–∏–µ –∏ —É–Ω–∏–∫–∞–ª—å–Ω—ã–µ —Ä–µ—à–µ–Ω–∏—è –∏ —Ç.–ø. –Ý–µ–∞–ª—å–Ω—ã–µ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏–µ —Ä–µ—à–µ–Ω–∏—è –æ–¥–Ω–æ–≤—Ä–µ–º–µ–Ω–Ω–æ –º–æ–≥—É—Ç –æ—Ç–Ω–æ—Å–∏—Ç—å—Å—è –∫ —Ä–∞–∑–ª–∏—á–Ω—ã–º —Ç–∏–ø–∞–º —Ä–µ—à–µ–Ω–∏–π [7, c. 29].

–¢–∞–±–ª–∏—Ü–∞ 1. –ö–ª–∞—Å—Å–∏—Ñ–∏–∫–∞—Ü–∏—è —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π

|

–ö–ª–∞—Å—Å–∏—Ñ–∏–∫–∞—Ü–∏–æ–Ω–Ω—ã–π –ø—Ä–∏–∑–Ω–∞–∫ |

–¢–∏–ø —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ —Ä–µ—à–µ–Ω–∏—è |

|

1. –°–æ–¥–µ—Ä–∂–∞–Ω–∏–µ |

–°–æ—Ü–∏–∞–ª—å–Ω—ã–µ, —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–∏–µ, —Ç–µ—Ö–Ω–∏—á–µ—Å–∫–∏–µ, –ø–æ–ª–∏—Ç–∏—á–µ—Å–∫–∏–µ, –≤–æ–µ–Ω–Ω—ã–µ –∏ –¥—Ä. |

|

2. –°–æ–¥–µ—Ä–∂–∞—Ç–µ–ª—å–Ω–æ-—Ñ—É–Ω–∫—Ü–∏–æ–Ω–∞–ª—å–Ω—ã–π |

–Ý–µ—à–µ–Ω–∏—è –æ—Ç–Ω–æ—Å–∏—Ç–µ–ª—å–Ω–æ —Ñ–∏–Ω–∞–Ω—Å–æ–≤, –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞, —Å–Ω–∞–±–∂–µ–Ω–∏—è, –ø–µ—Ä—Å–æ–Ω–∞–ª–∞, –º–∞—Ä–∫–µ—Ç–∏–Ω–≥–∞ –∏ –¥—Ä. |

|

3. –õ–∏—Ü–∞, –ø—Ä–∏–Ω–∏–º–∞—é—â–∏–µ —Ä–µ—à–µ–Ω–∏—è |

–ò–Ω–¥–∏–≤–∏–¥—É–∞–ª—å–Ω–æ–µ |

|

4. –£–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∞—è —Å–∏—Ç—É–∞—Ü–∏—è |

–ü—Ä–∏–Ω—è—Ç–∏–µ —Ä–µ—à–µ–Ω–∏—è –∫–∞–∫ –ø—Ä–æ—Ü–µ—Å—Å, –ü—Ä–∏–Ω—è—Ç–∏–µ —Ä–µ—à–µ–Ω–∏—è –∫–∞–∫ –≤—ã–±–æ—Ä |

|

5. –°—Ç–µ–ø–µ–Ω—å –Ω–µ–æ–ø—Ä–µ–¥–µ–ª–µ–Ω–Ω–æ—Å—Ç–∏ (–ø–æ–ª–Ω–æ—Ç—ã –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–∏) |

–Ý–µ—à–µ–Ω–∏—è –≤ —É—Å–ª–æ–≤–∏—è—Ö –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–Ω–æ—Å—Ç–∏, –Ý–µ—à–µ–Ω–∏—è –≤ —É—Å–ª–æ–≤–∏—è—Ö —Ä–∏—Å–∫–∞ (–≤–µ—Ä–æ—è—Ç–Ω–æ—Å—Ç–Ω–æ–π –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–Ω–æ—Å—Ç–∏), –Ý–µ—à–µ–Ω–∏—è –≤ —É—Å–ª–æ–≤–∏—è—Ö –Ω–µ–æ–ø—Ä–µ–¥–µ–ª–µ–Ω–Ω–æ—Å—Ç–∏ (—á–∞—Å—Ç–∏—á–Ω–æ–π –∏–ª–∏ –ø–æ–ª–Ω–æ–π) |

|

6. –ù–∞–ø—Ä–∞–≤–ª–µ–Ω–Ω–æ—Å—Ç—å |

–ù–∞ —Ä–µ—à–µ–Ω–∏–µ –≤–Ω–µ—à–Ω–∏—Ö –ø—Ä–æ–±–ª–µ–º, –ù–∞ —Ä–µ—à–µ–Ω–∏–µ –≤–Ω—É—Ç—Ä–µ–Ω–Ω–∏—Ö –ø—Ä–æ–±–ª–µ–º |

|

7. –ß–∏—Å–ª–æ —Ü–µ–ª–µ–π |

–û–¥–Ω–æ—Ü–µ–ª–µ–≤—ã–µ, –ú–Ω–æ–≥–æ—Ü–µ–ª–µ–≤—ã–µ |

|

8. –°—Ç–µ–ø–µ–Ω—å –æ—Ö–≤–∞—Ç–∞ –∏ –≤–ª–∏—è–Ω–∏—è (—Å—Ä–æ–∫ –¥–µ–π—Å—Ç–≤–∏—è) |

–°—Ç—Ä–∞—Ç–µ–≥–∏—á–µ—Å–∫–∏–µ (–¥–æ–ª–≥–æ—Å—Ä–æ—á–Ω—ã–µ), –¢–∞–∫—Ç–∏—á–µ—Å–∫–∏–µ (—Å—Ä–µ–¥–Ω–µ—Å—Ä–æ—á–Ω—ã–µ), –û–ø–µ—Ä–∞—Ç–∏–≤–Ω—ã–µ (—Ç–µ–∫—É—â–∏–µ) |

|

9. –ü–æ –≤–æ–∑–º–æ–∂–Ω–æ—Å—Ç–∏ –ø—Ä–æ–≥—Ä–∞–º–º–∏—Ä–æ–≤–∞–Ω–∏—è |

–ü—Ä–æ–≥—Ä–∞–º–º–∏—Ä—É–µ–º—ã–µ, –ù–µ–ø—Ä–æ–≥—Ä–∞–º–º–∏—Ä—É–µ–º—ã–µ |

|

10. –í–æ–∑–º–æ–∂–Ω–æ—Å—Ç—å —Ñ–æ—Ä–º–∞–ª–∏–∑–∞—Ü–∏–∏ |

–ü–æ–ª–Ω–æ—Å—Ç—å—é

—Ñ–æ—Ä–º–∞–ª–∏–∑—É–µ–º—ã–µ, –ß–∞—Å—Ç–∏—á–Ω–æ

—Ñ–æ—Ä–º–∞–ª–∏–∑—É–µ–º—ã–µ, |

|

11. –û–±—è–∑–∞—Ç–µ–ª—å–Ω–æ—Å—Ç—å –≤—ã–ø–æ–ª–Ω–µ–Ω–∏—è |

–î–∏—Ä–µ–∫—Ç–∏–≤–Ω—ã–µ, –Ý–µ–∫–æ–º–µ–Ω–¥–∞—Ç–µ–ª—å–Ω—ã–µ |

|

12. –í–∞–∂–Ω–æ—Å—Ç—å |

–í–∞–∂–Ω—ã–µ, –ú–∞–ª–æ–≤–∞–∂–Ω—ã–µ |

|

13. –£—Ä–æ–≤–µ–Ω—å —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è |

–ì–æ—Å—É–¥–∞—Ä—Å—Ç–≤–µ–Ω–Ω—ã–µ, –Ý–µ–≥–∏–æ–Ω–∞–ª—å–Ω—ã–µ, –Ý–µ—à–µ–Ω–∏—è –Ω–∞ —É—Ä–æ–≤–Ω–µ –æ—Ç–¥–µ–ª—å–Ω—ã—Ö –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–π, –Ý–µ—à–µ–Ω–∏—è –≤–Ω—É—Ç—Ä–∏ –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–π |

|

14. –£—Ä–æ–≤–µ–Ω—å —Ç–≤–æ—Ä—á–µ—Å—Ç–≤–∞ |

–Ý—É—Ç–∏–Ω–Ω—ã–µ, –¢–≤–æ—Ä—á–µ—Å–∫–∏–µ |

|

15. –°—Ç–µ–ø–µ–Ω—å –ø–æ–≤—Ç–æ—Ä—è–µ–º–æ—Å—Ç–∏ |

–ü–µ—Ä–∏–æ–¥–∏—á–µ—Å–∫–∏ –ø–æ–≤—Ç–æ—Ä—è—é—â–∏–µ—Å—è, –ù–µ –ø–µ—Ä–∏–æ–¥–∏—á–µ—Å–∫–∏–µ, –£–Ω–∏–∫–∞–ª—å–Ω—ã–µ |

|

16. –§—É–Ω–∫—Ü–∏–∏ —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è |

–ü–ª–∞–Ω–æ–≤—ã–µ, –û—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–æ–Ω–Ω—ã–µ, –ú–æ—Ç–∏–≤–∞—Ü–∏–æ–Ω–Ω—ã–µ, K–æ–Ω—Ç—Ä–æ–ª—å–Ω—ã–µ |

|

17. –§–æ—Ä–º–∞ |

–ü–∏—Å—å–º–µ–Ω–Ω—ã–µ, –£—Å—Ç–Ω—ã–µ, –ù–∞ —ç–ª–µ–∫—Ç—Ä–æ–Ω–Ω—ã—Ö –Ω–æ—Å–∏—Ç–µ–ª—è—Ö |

|

18. –°—Ä–æ—á–Ω–æ—Å—Ç—å |

–°—Ä–æ—á–Ω—ã–µ, –ù–µ—Å—Ä–æ—á–Ω—ã–µ |

|

19. –ü–æ–¥—Ö–æ–¥ –∫ –ø—Ä–∏–Ω—è—Ç–∏—é —Ä–µ—à–µ–Ω–∏—è |

–ò–Ω—Ç—É–∏—Ç–∏–≤–Ω—ã–µ, –û—Å–Ω–æ–≤–∞–Ω–Ω—ã–µ –Ω–∞ —Å—É–∂–¥–µ–Ω–∏–∏, –Ý–∞—Ü–∏–æ–Ω–∞–ª—å–Ω—ã–µ |

|

20. –°—Ä–æ–∫ –Ω–∞ –∫–æ—Ç–æ—Ä—ã–π –ø—Ä–∏–Ω–∏–º–∞–µ—Ç—Å—è —Ä–µ—à–µ–Ω–∏–µ |

–ö—Ä–∞—Ç–∫–æ—Å—Ä–æ—á–Ω—ã–µ, –î–æ–ª–≥–æ—Å—Ä–æ—á–Ω—ã–µ |

–ü—Ä–æ–∫–æ–º–º–µ–Ω—Ç–∏—Ä—É–µ–º –æ—Ç–¥–µ–ª—å–Ω—ã–µ –º–µ–Ω–µ–µ –ø–æ–Ω—è—Ç–Ω—ã–µ –ø–æ–∑–∏—Ü–∏–∏ –≤ –ø—Ä–∏–≤–µ–¥–µ–Ω–Ω–æ–π –∫–ª–∞—Å—Å–∏—Ñ–∏–∫–∞—Ü–∏–∏, –ø—Ä–µ–∂–¥–µ –≤—Å–µ–≥–æ —Å —Ç–æ—á–∫–∏ –∑—Ä–µ–Ω–∏—è —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π.

–í–Ω–µ—à–Ω–∏–µ —Ä–µ—à–µ–Ω–∏—è –∫–∞—Å–∞—é—Ç—Å—è –≤—ã–±–æ—Ä–∞ –∞–ª—å—Ç–µ—Ä–Ω–∞—Ç–∏–≤, –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–Ω—ã—Ö –Ω–∞ —Ä–µ–∞–ª–∏–∑–∞—Ü–∏—é —Ü–µ–ª–µ–π —É—Å—Ç–∞–Ω–æ–≤–ª–µ–Ω–∏—è –¥–µ–ª–æ–≤—ã—Ö –æ—Ç–Ω–æ—à–µ–Ω–∏–π —Å —é—Ä–∏–¥–∏—á–µ—Å–∫–∏–º–∏ –∏ —Ñ–∏–∑–∏—á–µ—Å–∫–∏–º–∏ –ª–∏—Ü–∞–º–∏, –≤—Ö–æ–¥—è—â–∏–º–∏ –≤ —Å–æ—Å—Ç–∞–≤ –≤–Ω–µ—à–Ω–µ–π —Å—Ä–µ–¥—ã –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–∏. –í–æ–∑–º–æ–∂–Ω–æ—Å—Ç–∏ –∏—Å–ø–æ–ª–Ω–µ–Ω–∏—è —Ç–∞–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π –≤ –æ—Å–Ω–æ–≤–Ω–æ–º –æ–ø—Ä–µ–¥–µ–ª—è—é—Ç—Å—è –≤–Ω–µ—à–Ω–∏–º–∏ —Ñ–∞–∫—Ç–æ—Ä–∞–º–∏, –æ—Ü–µ–Ω–∫–∞–º–∏ –∏ —Å—É–∂–¥–µ–Ω–∏—è–º–∏.

–í –∫–∞—á–µ—Å—Ç–≤–µ –ø—Ä–∏–º–µ—Ä–∞ —Ç–∞–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π –º–æ–∂–Ω–æ –Ω–∞–∑–≤–∞—Ç—å –≤—ã–±–æ—Ä –±–∞–Ω–∫–∞-–ø–∞—Ä—Ç–Ω–µ—Ä–∞, —Å—Ç—Ä–æ–∏—Ç–µ–ª—å–Ω–æ–π –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–∏, —Ç–æ—Ä–≥–æ–≤–æ–≥–æ –ø–æ—Å—Ä–µ–¥–Ω–∏–∫–∞ –∏ —Ç.–ø.

–í –æ–±–ª–∞—Å—Ç–∏ —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è –±–æ–ª—å—à–∏–Ω—Å—Ç–≤–æ —Ä–µ—à–µ–Ω–∏–π –æ—Ç–Ω–æ—Å—è—Ç—Å—è –∫ –∫–∞—Ç–µ–≥–æ—Ä–∏–∏ –≤–Ω—É—Ç—Ä–µ–Ω–Ω–∏—Ö —Ä–µ—à–µ–Ω–∏–π, —Ç–æ –µ—Å—Ç—å —Ä–µ—à–µ–Ω–∏–π, —Ä–µ–∞–ª–∏–∑–∞—Ü–∏—è –∫–æ—Ç–æ—Ä—ã—Ö –≤ —Ä–∞–º–∫–∞—Ö –∏–º–µ—é—â–∏—Ö—Å—è —Ä–µ—Å—É—Ä—Å–æ–≤, –æ–ø—Ä–µ–¥–µ–ª—è–µ—Ç—Å—è –≤–Ω—É—Ç—Ä–∏–æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–æ–Ω–Ω—ã–º–∏ —Ñ–∞–∫—Ç–æ—Ä–∞–º–∏.

–ü–æ –ø—Ä–∏–∑–Ω–∞–∫—É –∫–æ–ª–∏—á–µ—Å—Ç–≤–∞ —Ü–µ–ª–µ–π —Ä–∞–∑–ª–∏—á–∞—é—Ç –æ–¥–Ω–æ—Ü–µ–ª–µ–≤—ã–µ –∏ –º–Ω–æ–≥–æ—Ü–µ–ª–µ–≤—ã–µ (–∫–æ–º–ø–ª–µ–∫—Å–Ω—ã–µ) —Ä–µ—à–µ–Ω–∏—è. –ï—Å–ª–∏ —Ü–µ–ª–∏ –æ–ø–∏—Å–∞–Ω—ã —Ñ–æ—Ä–º–∞–ª–∏–∑–æ–≤–∞–Ω–æ, –≤ –≤–∏–¥–µ —Ü–µ–ª–µ–≤—ã—Ö —Ñ—É–Ω–∫—Ü–∏–π, —Ç–æ –æ–¥–Ω–æ—Ü–µ–ª–µ–≤—ã–µ —Ä–µ—à–µ–Ω–∏—è –Ω–∞–∑—ã–≤–∞—é—Ç –æ–¥–Ω–æ–∫—Ä–∏—Ç–µ—Ä–∏–∞–ª—å–Ω—ã–º–∏, –∞ –º–Ω–æ–≥–æ—Ü–µ–ª–µ–≤—ã–µ ‚Äì –º–Ω–æ–≥–æ–∫—Ä–∏—Ç–µ—Ä–∏–∞–ª—å–Ω—ã–º–∏. –Ý–µ–∞–ª—å–Ω—ã–µ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏–µ —Ä–µ—à–µ–Ω–∏—è, –∫–∞–∫ –ø—Ä–∞–≤–∏–ª–æ, —è–≤–ª—è—é—Ç—Å—è –º–Ω–æ–≥–æ—Ü–µ–ª–µ–≤—ã–º–∏. –ö–æ–º–ø–ª–µ–∫—Å–Ω—ã–µ —Ä–µ—à–µ–Ω–∏—è –æ–¥–Ω–æ–≤—Ä–µ–º–µ–Ω–Ω–æ –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω—ã –Ω–∞ –¥–æ—Å—Ç–∏–∂–µ–Ω–∏–µ —Å–æ—Ü–∏–∞–ª—å–Ω—ã—Ö, —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–∏—Ö, –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–µ–Ω–Ω—ã—Ö –∏ –¥—Ä—É–≥–∏—Ö —Ü–µ–ª–µ–π. –û–±—ã—á–Ω–æ –æ–¥–Ω—É –≥–µ–Ω–µ—Ä–∞–ª—å–Ω—É—é (–æ–±—â—É—é) —Ü–µ–ª—å –¥–µ—Ç–∞–ª–∏–∑–∏—Ä—É—é—Ç –Ω–∞ –Ω–µ—Å–∫–æ–ª—å–∫–æ –ø–æ–¥—Ü–µ–ª–µ–π, —Å—Ç—Ä–æ—è –¥–µ—Ä–µ–≤–æ —Ü–µ–ª–µ–π. –ö–∞–∫ –ø—Ä–∞–≤–∏–ª–æ, —Ä–∞–∑–ª–∏—á–Ω—ã–µ —Ü–µ–ª–∏ –∫–æ–Ω–∫—É—Ä–∏—Ä—É—é—Ç –¥—Ä—É–≥ —Å –¥—Ä—É–≥–æ–º. –≠—Ç–æ –æ–±—ä—è—Å–Ω—è–µ—Ç—Å—è —Ç–µ–º, —á—Ç–æ —Ä–µ—Å—É—Ä—Å—ã, –Ω–∞—Ö–æ–¥—è—â–∏–µ—Å—è –≤ —Ä–∞—Å–ø–æ—Ä—è–∂–µ–Ω–∏–∏ –æ–±—â–µ—Å—Ç–≤–∞, —Ä–µ–≥–∏–æ–Ω–æ–≤, –æ—Ç–¥–µ–ª—å–Ω—ã—Ö –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–π, –≤—Å–µ–≥–¥–∞ –æ–≥—Ä–∞–Ω–∏—á–µ–Ω—ã. –Ý–µ—Å—É—Ä—Å—ã, –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–Ω—ã–µ –Ω–∞ –¥–æ—Å—Ç–∏–∂–µ–Ω–∏–µ —Ü–µ–ª–∏, —Å–∫–∞–∂–µ–º, —É–≤–µ–ª–∏—á–µ–Ω–∏—è –≤—ã–ø—É—Å–∫–∞ –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–Ω–æ–π –ø—Ä–æ–¥—É–∫—Ü–∏–∏, –Ω–µ –º–æ–≥—É—Ç –æ–¥–Ω–æ–≤—Ä–µ–º–µ–Ω–Ω–æ –±—ã—Ç—å –≤—ã–¥–µ–ª–µ–Ω—ã –Ω–∞ —Ä–∞–∑–≤–∏—Ç–∏–µ –¥—Ä—É–≥–∏—Ö –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–∏–π –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç–∏. –í —ç—Ç–æ–º —Å–ª—É—á–∞–µ –ø—Ä–∏ –≤—ã–±–æ—Ä–µ —Ä–µ—à–µ–Ω–∏–π –≤–æ–∑–Ω–∏–∫–∞–µ—Ç –ø—Ä–æ–±–ª–µ–º–∞ —Å–æ–≥–ª–∞—Å–æ–≤–∞–Ω–∏—è –ø—Ä–æ—Ç–∏–≤–æ—Ä–µ—á–∏–≤—ã—Ö —Ü–µ–ª–µ–π. –≠—Ç–æ –ø—Ä–µ–¥–ø–æ–ª–∞–≥–∞–µ—Ç –Ω–∞—Ö–æ–∂–¥–µ–Ω–∏–µ –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–Ω–æ–≥–æ –±–∞–ª–∞–Ω—Å–∞ –≤ —Ä–∞—Å–ø—Ä–µ–¥–µ–ª–µ–Ω–∏–∏ —Ä–µ—Å—É—Ä—Å–æ–≤ –º–µ–∂–¥—É —ç—Ç–∏–º–∏ —Ü–µ–ª—è–º–∏. –ë–æ–ª–µ–µ –ø–æ–¥—Ä–æ–±–Ω–æ —Ç–∞–∫–æ–µ —Ä–∞–∑–¥–µ–ª–µ–Ω–∏–µ —Ä–∞—Å–∫—Ä—ã–≤–∞–µ—Ç—Å—è –ø—Ä–∏ –¥–µ–ª–µ–Ω–∏–∏ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π –Ω–∞ –¥–æ–ª–≥–æ—Å—Ä–æ—á–Ω—ã–µ –∏ –∫—Ä–∞—Ç–∫–æ—Å—Ä–æ—á–Ω—ã–µ [].

Стратегические решения, прежде всего, связаны с разработкой стратегических документов (концепций, планов, целевых программ). Такие решения ориентированы на достаточно длительную перспективу (не менее 3 – 5 лет).

Тактические решения направлены на детализацию стратегических решений на относительно коротком (среднесрочном и более кратком) интервале времени с точки зрения выбора способов, методов реализации стратегических решений. Иногда их называют стратегическими решениями для этого интервала времени. Если стратегические решения принимаются руководством высшего звена управления, то тактические – преимущественно руководителями среднего звена.

–û–ø–µ—Ä–∞—Ç–∏–≤–Ω—ã–µ —Ä–µ—à–µ–Ω–∏—è –Ω–µ–ø–æ—Å—Ä–µ–¥—Å—Ç–≤–µ–Ω–Ω–æ –≤–æ–∑–¥–µ–π—Å—Ç–≤—É—é—Ç –Ω–∞ –ø—Ä–æ—Ü–µ—Å—Å —Ä–µ–∞–ª–∏–∑–∞—Ü–∏–∏ —Å—Ç—Ä–∞—Ç–µ–≥–∏—á–µ—Å–∫–∏—Ö –∏ —Ç–∞–∫—Ç–∏—á–µ—Å–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π. –û–ø–µ—Ä–∞—Ç–∏–≤–Ω—ã–µ —Ä–µ—à–µ–Ω–∏—è –æ–ø—Ä–µ–¥–µ–ª—è—é—Ç —Å–æ–¥–µ—Ä–∂–∞–Ω–∏–µ —Ç–µ–∫—É—â–µ–π –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç–∏ –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–∏, –ª–µ–∂–∞—Ç –≤ –æ—Å–Ω–æ–≤–µ –æ–ø–µ—Ä–∞—Ç–∏–≤–Ω–æ-–∫–∞–ª–µ–Ω–¥–∞—Ä–Ω—ã—Ö –ø–ª–∞–Ω–æ–≤ –∏ –¥–µ–π—Å—Ç–≤–∏–π –ø–æ –∏—Ö —Ä–µ–∞–ª–∏–∑–∞—Ü–∏–∏. –ò–Ω–æ–≥–¥–∞ –æ–ø–µ—Ä–∞—Ç–∏–≤–Ω—ã–µ —Ä–µ—à–µ–Ω–∏—è –ø—Ä–∏–æ–±—Ä–µ—Ç–∞—é—Ç —Ö–∞—Ä–∞–∫—Ç–µ—Ä —Å—Ä–æ—á–Ω—ã—Ö —Ä–µ—à–µ–Ω–∏–π. –Ý–µ—à–µ–Ω–∏—è –ø–æ –Ω–∞–π–º—É –∏ —É–≤–æ–ª—å–Ω–µ–Ω–∏—é, –ø—Ä–æ–≤–µ–¥–µ–Ω–∏—é —Ä–µ–∫–ª–∞–º–Ω–æ–π –∫–∞–º–ø–∞–Ω–∏–∏, –∏–∑–º–µ–Ω–µ–Ω–∏—é —Ü–µ–Ω –∏ –º–Ω–æ–≥–∏–µ –¥—Ä—É–≥–∏–µ –º–æ–≥—É—Ç –Ω–æ—Å–∏—Ç—å –æ–ø–µ—Ä–∞—Ç–∏–≤–Ω—ã–π —Ö–∞—Ä–∞–∫—Ç–µ—Ä, –∏—Ö –ø—Ä–∏–Ω—è—Ç–∏–µ —á–∞—Å—Ç–æ –æ–±—É—Å–ª–æ–≤–ª–∏–≤–∞–µ—Ç—Å—è –∏–∑–º–µ–Ω–µ–Ω–∏–µ–º –≤–Ω–µ—à–Ω–∏—Ö –∏ –≤–Ω—É—Ç—Ä–µ–Ω–Ω–∏—Ö —É—Å–ª–æ–≤–∏–π, —Ö–æ–¥–∞ –≤—ã–ø–æ–ª–Ω–µ–Ω–∏—è –ø–ª–∞–Ω–æ–≤.

–¢–∞–∫—Ç–∏—á–µ—Å–∫–∏–µ –∏ –æ–ø–µ—Ä–∞—Ç–∏–≤–Ω—ã–µ —Ä–µ—à–µ–Ω–∏—è –º–æ–∂–Ω–æ —Å–º–µ–ª–æ –æ—Ç–Ω–µ—Å—Ç–∏ –∫ –∫—Ä–∞—Ç–∫–æ—Å—Ä–æ—á–Ω—ã–º —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏–º —Ä–µ—à–µ–Ω–∏—è–º, –∫–æ—Ç–æ—Ä—ã–µ –≤—ã–¥–µ–ª—è—é—Ç—Å—è –∫–∞–∫ –ø–æ–¥–≤–∏–¥—ã –∫ —Ö–æ–¥–µ —Ä–∞—Å—Å–º–æ—Ç—Ä–µ–Ω–∏—è –¥–∏—Å—Ü–∏–ø–ª–∏–Ω—ã –±—É—Ö–≥–∞–ª—Ç–µ—Ä—Å–∫–∏–π —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏–π —É—á–µ—Ç.

–ü—Ä–æ–≥—Ä–∞–º–º–∏—Ä—É–µ–º—ã–µ —Ä–µ—à–µ–Ω–∏—è –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω—ã –Ω–∞ —Ä–µ—à–µ–Ω–∏–µ —Å–∏–ª—å–Ω–æ —Å—Ç—Ä—É–∫—Ç—É—Ä–∏—Ä–æ–≤–∞–Ω–Ω—ã—Ö, –∫–∞–∫ –ø—Ä–∞–≤–∏–ª–æ, —Å—Ç–∞–Ω–¥–∞—Ä—Ç–Ω—ã—Ö –ø—Ä–æ–±–ª–µ–º. –û–Ω–∏ —è–≤–ª—è—é—Ç—Å—è —Ä–µ–∑—É–ª—å—Ç–∞—Ç–æ–º —Ä–µ–∞–ª–∏–∑–∞—Ü–∏–∏ –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–Ω—ã—Ö —à–∞–≥–æ–≤ –∏–ª–∏ –¥–µ–π—Å—Ç–≤–∏–π. –ö–∞–∫ –ø—Ä–∞–≤–∏–ª–æ, —á–∏—Å–ª–æ –≤–æ–∑–º–æ–∂–Ω—ã—Ö –∞–ª—å—Ç–µ—Ä–Ω–∞—Ç–∏–≤ –æ–≥—Ä–∞–Ω–∏—á–µ–Ω–æ, –∏ –∏—Å—Ö–æ–¥—è –∏–∑ –ø—Ä–µ–∂–Ω–µ–≥–æ –æ–ø—ã—Ç–∞ –∏—Å–ø–æ–ª—å–∑—É–µ—Ç—Å—è –∞–ø—Ä–æ–±–∏—Ä–æ–≤–∞–Ω–Ω—ã–π –∞–ª–≥–æ—Ä–∏—Ç–º –ø—Ä–∏–Ω—è—Ç–∏—è —Ä–µ—à–µ–Ω–∏–π. –ö –ø—Ä–æ–≥—Ä–∞–º–º–∏—Ä—É–µ–º—ã–º —Ä–µ—à–µ–Ω–∏—è–º –º–æ–≥—É—Ç –±—ã—Ç—å –æ—Ç–Ω–µ—Å–µ–Ω—ã –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–Ω—ã–µ —Ç–∏–ø—ã —Ä—É—Ç–∏–Ω–Ω—ã—Ö —Ä–µ—à–µ–Ω–∏–π. –ï—Å–ª–∏ –ø—Ä–∏ –ø—Ä–∏–Ω—è—Ç–∏–∏ –ø—Ä–æ–≥—Ä–∞–º–º–∏—Ä—É–µ–º—ã—Ö —Ä–µ—à–µ–Ω–∏–π –∏—Å–ø–æ–ª—å–∑—É—é—Ç—Å—è –º–∞—Ç–µ–º–∞—Ç–∏—á–µ—Å–∫–∏–µ –º–µ—Ç–æ–¥—ã, —Ç–æ –∏—Ö —Ç–∞–∫–∂–µ –º–æ–∂–Ω–æ –æ—Ç–Ω–µ—Å—Ç–∏ –∫ —Ñ–æ—Ä–º–∞–ª–∏–∑–æ–≤–∞–Ω–Ω—ã–º —Ä–µ—à–µ–Ω–∏—è–º.

–ù–µ–ø—Ä–æ–≥—Ä–∞–º–º–∏—Ä—É–µ–º—ã–µ —Ä–µ—à–µ–Ω–∏—è –ø—Ä–∏–Ω–∏–º–∞—é—Ç—Å—è –≤ —Å–∏—Ç—É–∞—Ü–∏—è—Ö, –∫–æ—Ç–æ—Ä—ã–µ –≤ –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–Ω–æ–π –º–µ—Ä–µ —è–≤–ª—è—é—Ç—Å—è –Ω–æ–≤—ã–º–∏, —Å–ª–∞–±–æ —Å—Ç—Ä—É–∫—Ç—É—Ä–∏–∑–∏—Ä–æ–≤–∞–Ω–Ω—ã–º–∏, –ø—Ä–µ–¥–ø–æ–ª–∞–≥–∞—é—Ç —É—á–µ—Ç –Ω–µ–∏–∑–≤–µ—Å—Ç–Ω—ã—Ö —Ñ–∞–∫—Ç–æ—Ä–æ–≤. –î–ª—è —Ç–∞–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π –ø—Ä–∞–∫—Ç–∏—á–µ—Å–∫–∏ –Ω–µ–≤–æ–∑–º–æ–∂–Ω–æ —Å–æ—Å—Ç–∞–≤–∏—Ç—å –∫–æ–Ω–∫—Ä–µ—Ç–Ω—É—é –ø–æ—Å–ª–µ–¥–æ–≤–∞—Ç–µ–ª—å–Ω–æ—Å—Ç—å –Ω–µ–æ–±—Ö–æ–¥–∏–º—ã—Ö —à–∞–≥–æ–≤ –ø–æ –ø—Ä–∏–Ω—è—Ç–∏—é —Ä–µ—à–µ–Ω–∏—è. –¢–∞–∫–∏–µ —Ä–µ—à–µ–Ω–∏—è –º–æ–≥—É—Ç —Å–æ–¥–µ—Ä–∂–∞—Ç—å –¥–æ—Å—Ç–∞—Ç–æ—á–Ω–æ –º–Ω–æ–≥–æ –≤–∞—Ä–∏–∞–Ω—Ç–æ–≤ —Ä–µ—à–µ–Ω–∏–π. –û–Ω–∏ –ø–ª–æ—Ö–æ –ø–æ–¥–¥–∞—é—Ç—Å—è —Ñ–æ—Ä–º–∞–ª–∏–∑–∞—Ü–∏–∏. –ö —á–∏—Å–ª—É —Ç–∞–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π –æ—Ç–Ω–æ—Å—è—Ç—Å—è —Ç–≤–æ—Ä—á–µ—Å–∫–∏–µ, —É–Ω–∏–∫–∞–ª—å–Ω—ã–µ —Ä–µ—à–µ–Ω–∏—è. –ö—Ä–∞—Ç–∫–æ—Å—Ä–æ—á–Ω—ã–µ —Ä–µ—à–µ–Ω–∏—è, —Ç–∞–∫–∂–µ –∫–∞–∫ –ø—Ä–∞–≤–∏–ª–æ —è–≤–ª—è—é—Ç—Å—è –Ω–µ–ø—Ä–æ–≥—Ä–∞–º–º–∏—Ä—É–µ–º—ã–º–∏.

Принятие решения может выполняться как формализованным, так и неформализованным путем. В первом случае речь идет о решениях в высокой мере структурированных задач на основе достаточно четких алгоритмов, когда при обосновании рассматриваемых решений используются формальные средства – математические методы и вычислительная техника (как минимум, простые арифметические расчеты, например составление графика выхода на работу медицинских сестер, исходя из задачи обеспечения необходимого соотношения между ними и числом больных). Во втором случае решения выбираются преимущественно на основе мышления руководителя и специалистов, то есть неформальным образом. Частично формализуемые решения в большей мере отражают реальную практику принятия управленческих решений. Например, для обработки данных эвристического происхождения используются математические методы.

–Ý—É—Ç–∏–Ω–Ω—ã–µ —Ä–µ—à–µ–Ω–∏—è –ø—Ä–∞–∫—Ç–∏—á–µ—Å–∫–∏ –Ω–µ –ø—Ä–µ–¥–ø–æ–ª–∞–≥–∞—é—Ç –∏—Å–ø–æ–ª—å–∑–æ–≤–∞–Ω–∏—è —Ç–≤–æ—Ä—á–µ—Å–∫–æ–≥–æ –ø–æ—Ç–µ–Ω—Ü–∏–∞–ª–∞ —Ä—É–∫–æ–≤–æ–¥–∏—Ç–µ–ª—è, –ø—Ä–∏–º–µ–Ω–µ–Ω–∏—è —Å–ø–µ—Ü–∏–∞–ª—å–Ω—ã—Ö –º–µ—Ç–æ–¥–æ–≤ –æ–±–æ—Å–Ω–æ–≤–∞–Ω–∏—è —Ä–µ—à–µ–Ω–∏–π. –ü—Ä–∏–º–µ—Ä–æ–º —Ç–∞–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π —è–≤–ª—è—é—Ç—Å—è —Ä–µ—à–µ–Ω–∏—è –æ –Ω–∞–π–º–µ –∏ —É–≤–æ–ª—å–Ω–µ–Ω–∏–∏, –ø—Ä–∏ –æ–±–æ—Å–Ω–æ–≤–∞–Ω–∏–∏ –∫–æ—Ç–æ—Ä—ã—Ö —Ä—É–∫–æ–≤–æ–¥—Å—Ç–≤—É—é—Ç—Å—è —á–µ—Ç–∫–∏–º–∏ –∑–∞–∫–æ–Ω–∞–º–∏ –∏ –ø—Ä–∞–≤–∏–ª–∞–º–∏, –∫—Ä–∏—Ç–µ—Ä–∏—è–º–∏, —Ö–∞—Ä–∞–∫—Ç–µ—Ä–∏–∑—É—é—â–∏–º–∏ —Å–æ–æ—Ç–≤–µ—Ç—Å—Ç–≤–∏–µ –∫–∞–Ω–¥–∏–¥–∞—Ç–æ–≤ –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–Ω—ã–º —Ç—Ä–µ–±–æ–≤–∞–Ω–∏—è–º (–∏–º–µ–µ—Ç—Å—è –≤ –≤–∏–¥—É –æ–±—ä–µ–∫—Ç–∏–≤–Ω—ã–π –ø–æ–¥—Ö–æ–¥ –∫ –ø—Ä–∏–Ω—è—Ç–∏—é –¥–∞–Ω–Ω—ã—Ö —Ä–µ—à–µ–Ω–∏–π). –î—Ä—É–≥–æ–π –ø—Ä–∏–º–µ—Ä ‚Äì —Ä–µ—à–µ–Ω–∏—è –Ω–∞—É—á–Ω–æ-—Ç–µ—Ö–Ω–∏—á–µ—Å–∫–∏—Ö, —É—á–µ–Ω—ã—Ö –∏ –¥—Ä—É–≥–∏—Ö —Å–æ–≤–µ—Ç–æ–≤, –æ—Ä–≥–∞–Ω–æ–≤ –∑–∞–∫–æ–Ω–æ–¥–∞—Ç–µ–ª—å–Ω–æ–π –≤–ª–∞—Å—Ç–∏ –∏ —Ç–æ–º—É –ø–æ–¥–æ—é–Ω—ã—Ö, –≥–¥–µ –ø—Ä–∏–Ω—è—Ç–∏–µ —Ä–µ—à–µ–Ω–∏—è –æ–ø—Ä–µ–¥–µ–ª—è–µ—Ç—Å—è —á–µ—Ç–∫–∏–º —Ä–µ–≥–ª–∞–º–µ–Ω—Ç–æ–º (—Å–∫–∞–∂–µ–º, –ø—Ä–æ—Å—Ç—ã–º –∏–ª–∏ –∞–±—Å–æ–ª—é—Ç–Ω—ã–º –±–æ–ª—å—à–∏–Ω—Å—Ç–≤–æ–º –≥–æ–ª–æ—Å–æ–≤, –ø–æ–Ω—è—Ç–∏–µ–º –∫–≤–æ—Ä—É–º–∞). (–ó–¥–µ—Å—å –Ω–µ —Ä–∞—Å—Å–º–∞—Ç—Ä–∏–≤–∞–µ—Ç—Å—è –ø—Ä–æ—Ü–µ—Å—Å –≤—ã—Ä–∞–±–æ—Ç–∫–∏ –∞–ª—å—Ç–µ—Ä–Ω–∞—Ç–∏–≤ —Ä–µ—à–µ–Ω–∏—è, –∫–æ—Ç–æ—Ä—ã–π –º–æ–∂–µ—Ç –Ω–æ—Å–∏—Ç—å —Ç–≤–æ—Ä—á–µ—Å–∫–∏–π —Ö–∞—Ä–∞–∫—Ç–µ—Ä.) –ú–Ω–æ–≥–∏–µ —Ç–∞–∫–∏–µ —Ä–µ—à–µ–Ω–∏—è –Ω–æ—Å—è—Ç —Å—Ç–∞–Ω–¥–∞—Ä—Ç–Ω—ã–π —Ö–∞—Ä–∞–∫—Ç–µ—Ä.

–¢–≤–æ—Ä—á–µ—Å–∫–∏–µ —Ä–µ—à–µ–Ω–∏—è –æ—Å–Ω–æ–≤—ã–≤–∞—é—Ç—Å—è –Ω–∞ –Ω–µ—Ç—Ä–∞–¥–∏—Ü–∏–æ–Ω–Ω—ã—Ö –ø–æ–¥—Ö–æ–¥–∞—Ö, –∏–Ω–Ω–æ–≤–∞—Ü–∏—è—Ö, –Ω–∞ —É–º–µ–Ω–∏–∏ –Ω–µ—Å—Ç–∞–Ω–¥–∞—Ä—Ç–Ω–æ –≤–∑–≥–ª—è–Ω—É—Ç—å –Ω–∞ –≤–æ–∑–Ω–∏–∫—à—É—é –ø—Ä–æ–±–ª–µ–º—É. –î–ª—è —Ç–∞–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π –æ–±—ã—á–Ω–æ –∑–∞—Ä–∞–Ω–µ–µ –Ω–µ –∏–∑–≤–µ—Å—Ç–Ω—ã –≤—Å–µ –∏–º–µ—é—â–∏–µ—Å—è –∞–ª—å—Ç–µ—Ä–Ω–∞—Ç–∏–≤—ã, –Ω–µ–≤–æ–∑–º–æ–∂–Ω–æ –∏—Å–ø–æ–ª—å–∑–æ–≤–∞—Ç—å –ø—Ä–µ–∂–Ω–∏–π –æ–ø—ã—Ç. –¢–≤–æ—Ä—á–µ—Å–∫–∏–π –ø–æ–¥—Ö–æ–¥ –∏—Å–ø–æ–ª—å–∑—É–µ—Ç—Å—è –ø—Ä–∏ –≤—ã–±–æ—Ä–µ –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–∏–π —Ä–∞–∑–≤–∏—Ç–∏—è –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–∏, —Ä–∞–∑—Ä–∞–±–æ—Ç–∫–µ —Å—Ç—Ä–∞—Ç–µ–≥–∏—á–µ—Å–∫–∏—Ö –ø–ª–∞–Ω–æ–≤, —Ä–∞–∑–ª–∏—á–Ω—ã—Ö –∫–æ–º–ø–ª–µ–∫—Å–Ω—ã—Ö –ø—Ä–æ–≥—Ä–∞–º–º, –ø—Ä–∏–Ω—è—Ç–∏–∏ —É–Ω–∏–∫–∞–ª—å–Ω—ã—Ö —Ä–µ—à–µ–Ω–∏–π.

–ü–µ—Ä–∏–æ–¥–∏—á–µ—Å–∫–∏–µ –ø–æ–≤—Ç–æ—Ä—è—é—â–∏–µ—Å—è —Ä–µ—à–µ–Ω–∏—è —Ö–∞—Ä–∞–∫—Ç–µ—Ä–∏–∑—É—é—Ç—Å—è –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–Ω–æ–π –ø–æ–≤—Ç–æ—Ä—è–µ–º–æ—Å—Ç—å—é. –ü—Ä–∏–º–µ—Ä–æ–º —Ç–∞–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π —è–≤–ª—è—é—Ç—Å—è —Ä–µ—à–µ–Ω–∏—è –æ –Ω–∞–π–º–µ –∏ —É–≤–æ–ª—å–Ω–µ–Ω–∏–∏, –µ—Å–ª–∏ –∏—Ö —Ä–∞—Å—Å–º–∞—Ç—Ä–∏–≤–∞—Ç—å —Å —Ç–æ—á–∫–∏ –∑—Ä–µ–Ω–∏—è –¥–∞–Ω–Ω–æ–≥–æ –∫–ª–∞—Å—Å–∏—Ñ–∏–∫–∞—Ü–∏–æ–Ω–Ω–æ–≥–æ –ø—Ä–∏–∑–Ω–∞–∫–∞.

–ö –Ω–µ–ø–µ—Ä–∏–æ–¥–∏—á–µ—Å–∫–∏–º —Ä–µ—à–µ–Ω–∏—è–º –º–æ–∂–Ω–æ –æ—Ç–Ω–µ—Å—Ç–∏ –º–Ω–æ–≥–∏–µ —Ä–µ—à–µ–Ω–∏—è, –ø—Ä–∏–Ω–∏–º–∞–µ–º—ã–µ –ø–æ –æ—Ç–¥–µ–ª—å–Ω—ã–º –ø—Ä–æ–±–ª–µ–º–∞–º –Ω–µ—Ä–µ–≥—É–ª—è—Ä–Ω–æ, –ø–æ –º–µ—Ä–µ –≤–æ–∑–Ω–∏–∫–Ω–æ–≤–µ–Ω–∏—è —ç—Ç–∏—Ö –ø—Ä–æ–±–ª–µ–º. –ü–æ—è–≤–ª–µ–Ω–∏–µ —Ç–∞–∫–∏—Ö –ø—Ä–æ–±–ª–µ–º –º–æ–∂–µ—Ç –ø–æ–≤—Ç–æ—Ä—è—Ç—å—Å—è. –ù–∞–ø—Ä–∏–º–µ—Ä, –ø—Ä–æ–±–ª–µ–º—ã –ø–æ–≤—ã—à–µ–Ω–∏—è –∫–∞—á–µ—Å—Ç–≤–∞, –ø—Ä–æ–∏–∑–≤–æ–¥–∏—Ç–µ–ª—å–Ω–æ—Å—Ç–∏ —Ç—Ä—É–¥–∞, —Ä–∞–∑—É–º–µ–µ—Ç—Å—è, –µ—Å–ª–∏ –æ–Ω–∏ –Ω–µ —è–≤–ª—è—é—Ç—Å—è –ø–µ—Ä–º–∞–Ω–µ–Ω—Ç–Ω—ã–º–∏ –ø—Ä–æ–±–ª–µ–º–∞–º–∏.

–£–Ω–∏–∫–∞–ª—å–Ω—ã–µ —Ä–µ—à–µ–Ω–∏—è –ø—Ä–µ–¥–ø–æ–ª–∞–≥–∞—é—Ç —Ä–µ—à–µ–Ω–∏–µ —Å—É–¥—å–±–æ–Ω–æ—Å–Ω—ã—Ö, —É–Ω–∏–∫–∞–ª—å–Ω—ã—Ö –ø—Ä–æ–±–ª–µ–º, –ø–æ—è–≤–ª—è—é—â–∏—Ö—Å—è –æ—á–µ–Ω—å —Ä–µ–¥–∫–æ, –∫–æ–≥–¥–∞ –∑–∞—Ä–∞–Ω–µ–µ –Ω–µ –∏–∑–≤–µ—Å—Ç–Ω—ã –≤–∞—Ä–∏–∞–Ω—Ç—ã —Ä–µ—à–µ–Ω–∏—è –∏ –Ω–∞–¥–æ –ø—Ä–∏–ª–æ–∂–∏—Ç—å –º–Ω–æ–≥–æ —É—Å–∏–ª–∏–π –ø–æ –∏—Ö –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–∏—é –∏ –æ—Ü–µ–Ω–∫–µ. –ö —Ç–∞–∫–∏–º —Ä–µ—à–µ–Ω–∏—è–º –º–æ–∂–Ω–æ –æ—Ç–Ω–µ—Å—Ç–∏ –≤—ã–±–æ—Ä –Ω–æ–≤—ã—Ö –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–∏–π —Ä–∞–∑–≤–∏—Ç–∏—è –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è. –ù–∞–ø—Ä–∏–º–µ—Ä, –ø—Ä–∏–Ω—è—Ç–∏–µ –ì–µ–Ω—Ä–∏ –§–æ—Ä–¥–æ–º —Ä–µ—à–µ–Ω–∏—è –æ –ø–µ—Ä–µ—Ö–æ–¥–µ –∫ —Å–µ—Ä–∏–π–Ω–æ–º—É –≤—ã–ø—É—Å–∫—É –∞–≤—Ç–æ–º–æ–±–∏–ª–µ–π; –ø—Ä–µ–∑–∏–¥–µ–Ω—Ç–æ–º –æ–¥–Ω–æ–π —è–ø–æ–Ω—Å–∫–æ–π –∫–æ–º–ø–∞–Ω–∏–∏ –æ –ø–µ—Ä–µ—Ö–æ–¥–µ –∫ –≤—ã–ø—É—Å–∫—É –±–µ–ª—å—è –∏ –æ–¥–µ–∂–¥—ã —Å –∏—Å–ø–æ–ª—å–∑–æ–≤–∞–Ω–∏–µ–º –Ω–µ–π–ª–æ–Ω–∞, –º–∞—Ç–µ—Ä–∏–∞–ª–∞, –∫–æ—Ç–æ—Ä—ã–π —Ç–æ–≥–¥–∞ —Å—É—â–µ—Å—Ç–≤–æ–≤–∞–ª —Ç–æ–ª—å–∫–æ –≤ –ª–∞–±–æ—Ä–∞—Ç–æ—Ä–∏–∏ —É—á–µ–Ω—ã—Ö. –ü—Ä–∞–∫—Ç–∏–∫–∞ –≥–æ–≤–æ—Ä–∏—Ç –æ —Ç–æ–º, —á—Ç–æ –Ω–µ –≤—Å–µ —Ç–∞–∫–∏–µ —Ä–µ—à–µ–Ω–∏—è –æ—Ç–Ω–æ—Å—è—Ç—Å—è –∫ —á–∏—Å–ª—É —Ç–≤–æ—Ä—á–µ—Å–∫–∏—Ö, —Ä–∞—Ü–∏–æ–Ω–∞–ª—å–Ω—ã—Ö; –æ–Ω–∏ –º–æ–≥—É—Ç –ø—Ä–∏–Ω–∏–º–∞—Ç—å—Å—è –∏ –Ω–∞ –∏–Ω—Ç—É–∏—Ç–∏–≤–Ω–æ–π –æ—Å–Ω–æ–≤–µ.

–°—Ä–æ—á–Ω—ã–µ —Ä–µ—à–µ–Ω–∏—è (—É–∫–∞–∑–∞–Ω–∏—è —Ä—É–∫–æ–≤–æ–¥—Å—Ç–≤–∞, —Ç—Ä–µ–±—É—é—â–∏–µ –Ω–µ–º–µ–¥–ª–µ–Ω–Ω—ã—Ö –¥–µ–π—Å—Ç–≤–∏–π, —Ä–µ—à–µ–Ω–∏—è –≤ —á—Ä–µ–∑–≤—ã—á–∞–π–Ω—ã—Ö —Å–∏—Ç—É–∞—Ü–∏—è—Ö) –ø—Ä–∏–Ω–∏–º–∞—é—Ç—Å—è –≤ —É—Å–ª–æ–≤–∏—è—Ö —Å–∏–ª—å–Ω–æ–≥–æ –¥–µ—Ñ–∏—Ü–∏—Ç–∞ –≤—Ä–µ–º–µ–Ω–∏, –∫–æ–≥–¥–∞ –Ω–µ—Ç –≤–æ–∑–º–æ–∂–Ω–æ—Å—Ç–∏ –∏—Å–ø–æ–ª—å–∑–æ–≤–∞—Ç—å —à–∏—Ä–æ–∫–∏–π –∞—Ä—Å–µ–Ω–∞–ª –º–µ—Ç–æ–¥–æ–≤ –ø—Ä–∏–Ω—è—Ç–∏—è —Ä–µ—à–µ–Ω–∏–π. –û–¥–Ω–∞–∫–æ –∏ –¥–ª—è —Ç–∞–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π –º–æ–∂–Ω–æ –≤—ã—Ä–∞–±–æ—Ç–∞—Ç—å –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–Ω—ã–µ —Ä–µ–∫–æ–º–µ–Ω–¥–∞—Ü–∏–∏ –ø–æ –∏—Ö –ø—Ä–∏–Ω—è—Ç–∏—é, –æ —á–µ–º —Ä–µ—á—å –ø–æ–π–¥–µ—Ç –≤ –æ–¥–Ω–æ–π –∏–∑ —Å—Ç–∞—Ç–µ–π –¥–∞–Ω–Ω–æ–≥–æ —Ü–∏–∫–ª–∞. –ù–µ—Å—Ä–æ—á–Ω—ã–µ —Ä–µ—à–µ–Ω–∏—è –ø—Ä–µ–¥–ø–æ–ª–∞–≥–∞—é—Ç –∏—Å–ø–æ–ª—å–∑–æ–≤–∞–Ω–∏–µ –≤—Å–µ–≥–æ –∞—Ä—Å–µ–Ω–∞–ª–∞ –º–µ—Ç–æ–¥–æ–≤ –ø—Ä–∏–Ω—è—Ç–∏—è —Ä–µ—à–µ–Ω–∏–π.

–ß–∏—Å—Ç–æ –∏–Ω—Ç—É–∏—Ç–∏–≤–Ω–æ–µ —Ä–µ—à–µ–Ω–∏–µ ‚Äì —ç—Ç–æ –≤—ã–±–æ—Ä, —Å–¥–µ–ª–∞–Ω–Ω—ã–π —Ç–æ–ª—å–∫–æ –Ω–∞ –æ—Å–Ω–æ–≤–µ –æ—â—É—â–µ–Ω–∏—è —Ç–æ–≥–æ, —á—Ç–æ –æ–Ω –ø—Ä–∞–≤–∏–ª–µ–Ω. –Ý—É–∫–æ–≤–æ–¥–∏—Ç–µ–ª—å –ø—Ä–∏ –ø—Ä–∏–Ω—è—Ç–∏–∏ —Ä–µ—à–µ–Ω–∏—è –Ω–µ –∏—Å–ø–æ–ª—å–∑—É–µ—Ç –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–Ω—ã–µ –º–µ—Ç–æ–¥—ã, –Ω–µ –ø—Ä–æ–≤–æ–¥–∏—Ç —Å–æ–∑–Ω–∞—Ç–µ–ª—å–Ω—É—é –æ—Ü–µ–Ω–∫—É –≤–∞—Ä–∏–∞–Ω—Ç–æ–≤ —Ä–µ—à–µ–Ω–∏–π. –ò–Ω—Ç—É–∏—Ç–∏–≤–Ω–æ–µ —Ä–µ—à–µ–Ω–∏–µ –æ—Å–Ω–æ–≤—ã–≤–∞–µ—Ç—Å—è –Ω–∞ —Ç–∞–∫ –Ω–∞–∑—ã–≤–∞–µ–º–æ–º —à–µ—Å—Ç–æ–º —á—É–≤—Å—Ç–≤–µ –∏–ª–∏ –æ–∑–∞—Ä–µ–Ω–∏–∏.

–ö–æ–≥–¥–∞ —Ä—É–∫–æ–≤–æ–¥–∏—Ç–µ–ª—å –ø—Ä–∏–Ω–∏–º–∞–µ—Ç —Ä–µ—à–µ–Ω–∏–µ –Ω–∞ –æ—Å–Ω–æ–≤–µ –ø—Ä–æ—à–ª–æ–≥–æ –æ–ø—ã—Ç–∞, –ø—Ä–æ–µ–∫—Ç–∏—Ä–æ–≤–∞–Ω–∏—è –ø—Ä–æ—à–ª—ã—Ö —Ä–µ—à–µ–Ω–∏–π –Ω–∞ —Å–∏—Ç—É–∞—Ü–∏—é –ø—Ä–∏–Ω—è—Ç–∏—è —Ä–µ—à–µ–Ω–∏—è –≤ –¥–∞–Ω–Ω—ã–π –º–æ–º–µ–Ω—Ç, –∏—Å–ø–æ–ª—å–∑—É–µ—Ç –º–µ—Ç–æ–¥ –∞–Ω–∞–ª–æ–≥–∏–∏, –ø—Ä–µ—Ü–µ–¥–µ–Ω—Ç–∞, –∏—Å–ø–æ–ª—å–∑—É–µ—Ç –∑–¥—Ä–∞–≤—ã–π —Å–º—ã—Å–ª, —Ç–æ —Ç–∞–∫–∏–µ —Ä–µ—à–µ–Ω–∏—è –Ω–∞–∑—ã–≤–∞—é—Ç—Å—è —Ä–µ—à–µ–Ω–∏—è–º–∏, –æ—Å–Ω–æ–≤–∞–Ω–Ω—ã–º–∏ –Ω–∞ —Å—É–∂–¥–µ–Ω–∏—è—Ö. –õ–æ–≥–∏–∫–∞ —Ç–∞–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π –Ω–µ–æ—á–µ–≤–∏–¥–Ω–∞. –ß—Ä–µ–∑–º–µ—Ä–Ω–∞—è –æ—Ä–∏–µ–Ω—Ç–∞—Ü–∏—è —Ä—É–∫–æ–≤–æ–¥–∏—Ç–µ–ª—è –Ω–∞ –ø—Ä–µ–∂–Ω–∏–π –æ–ø—ã—Ç, –ø–æ—Ä–æ–π, –ø—Ä–∏–≤–æ–¥–∏—Ç –∫ –ø—Ä–∏–Ω—è—Ç–∏—é —Ç—Ä–∞–¥–∏—Ü–∏–æ–Ω–Ω—ã—Ö —Ä–µ—à–µ–Ω–∏–π, –∫ –∏—Å–∫–ª—é—á–µ–Ω–∏—é –∏–∑ —Ä–∞—Å—Å–º–æ—Ç—Ä–µ–Ω–∏—è –Ω–æ–≤—ã—Ö –∞–ª—å—Ç–µ—Ä–Ω–∞—Ç–∏–≤.

–Ý–∞—Ü–∏–æ–Ω–∞–ª—å–Ω—ã–µ —Ä–µ—à–µ–Ω–∏—è –ø—Ä–∏–Ω–∏–º–∞—é—Ç—Å—è –∏—Å—Ö–æ–¥—è –∏–∑ —Å—Ç—Ä–æ–≥–æ–π –ª–æ–≥–∏–∫–∏ –ø—Ä–æ—Ü–µ—Å—Å–∞ –ø–æ–∏—Å–∫–∞ —Ä–µ—à–µ–Ω–∏—è, –æ—Å–Ω–æ–≤—ã–≤–∞—é—Ç—Å—è –Ω–∞ –∏—Å–ø–æ–ª—å–∑–æ–≤–∞–Ω–∏–∏ –Ω–∞—É—á–Ω—ã—Ö –º–µ—Ç–æ–¥–æ–≤.

Долгосрочные решения – рассматриваются с точки зрения дисциплины бухгалтерский управленческий учет и они характеризуются тем, что определяют деятельность организации на долгосрочный период, определяют общую стратегию деятельности предприятия на будущее. К таким решениям относятся решения о капиталовложениях, о реструктуризации бизнеса, о целесообразности освоения новых видов продукции.

Краткосрочные решения – носят оперативный характер и решают вопросы связанные с определением точки безубыточности в организации, планирование ассортимента продукции, отказ или привлечение дополнительных заказов, определение структуры продукции с учетом лимитирующего фактора, принятие решений о ценообразовании [10].

–ö–ª–∞—Å—Å–∏—Ñ–∏–∫–∞—Ü–∏—è –≤–∏–¥–æ–≤ —Ä–µ—à–µ–Ω–∏–π –ø–æ –ø–µ—Ä–µ—á–∏—Å–ª–µ–Ω–Ω—ã–º –ø—Ä–∏–∑–Ω–∞–∫–∞–º –ø—Ä–∏–≤–æ–¥–∏—Ç –∫ —Ä–∞–∑–ª–∏—á–Ω—ã–º –∫–æ–º–±–∏–Ω–∞—Ü–∏—è–º –≤–∏–¥–æ–≤ —Ä–µ—à–µ–Ω–∏–π. –ù–∞–ø—Ä–∏–º–µ—Ä, –Ω–µ–∫–æ—Ç–æ—Ä–æ–µ –∫–æ–Ω–∫—Ä–µ—Ç–Ω–æ–µ —Ä–µ—à–µ–Ω–∏–µ –º–æ–∂–µ—Ç –±—ã—Ç—å –∫–ª–∞—Å—Å–∏—Ñ–∏—Ü–∏—Ä–æ–≤–∞–Ω–æ –∫–∞–∫ —Ä–µ—à–µ–Ω–∏–µ –≤ —É—Å–ª–æ–≤–∏—è—Ö –Ω–µ–æ–ø—Ä–µ–¥–µ–ª–µ–Ω–Ω–æ—Å—Ç–∏, —Å—Ç—Ä–∞—Ç–µ–≥–∏—á–µ—Å–∫–æ–µ, –ø–ª–∞–Ω–æ–≤–æ–µ, –≥—Ä—É–ø–ø–æ–≤–æ–µ –∏ –º–Ω–æ–≥–æ—Ü–µ–ª–µ–≤–æ–µ. –í–æ–∑–º–æ–∂–Ω—ã –∏ –¥—Ä—É–≥–∏–µ –∫–æ–º–±–∏–Ω–∞—Ü–∏–∏. –¢–∞–∫–∏–º –æ–±—Ä–∞–∑–æ–º, –≤–∏–¥ —Ä–µ—à–µ–Ω–∏—è –æ–ø—Ä–µ–¥–µ–ª—è–µ—Ç –≤—ã–±–æ—Ä —Ä–∞—Ü–∏–æ–Ω–∞–ª—å–Ω–æ–π —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–∏ –µ–≥–æ –ø—Ä–∏–Ω—è—Ç–∏—è.

1.3 –°–±–æ—Ä –∏ –æ–±—Ä–∞–±–æ—Ç–∫–∏ –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–∏ –¥–ª—è –ø—Ä–∏–Ω—è—Ç–∏—è —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π

Существующий подход к сбору информации для принятия управленческих решений, реализованный на многих предприятиях, носит «функциональный» характер и понимается соответственно как функция от информационного окружения, т.е. существуют базы данных внутренней и внешней информации, которую собрали и порой используют для принятия решения функциональные службы. Так, например, отдел сбыта предприятия собирает информацию о контактах с клиентами, о сделках и услугах; служба маркетинга готовит обзоры тенденций рынка и изменений вкусов потребителей; технический отдел и инвестиций собирает информацию о новых производственных идеях и готовит данные и расчеты для инвестиционных проектов; производственники собирают информацию о возможностях обновления производства и совершенствования выпускаемой продукции; служба информации готовит обзоры новинок программного обеспечения и информационного оборудования; отдел кадров и соцобеспечения отслеживает изменения в составе рабочей силы и в возможностях найма. Каковы недостатки данного подхода помимо того, что на предприятии стратегическое мышление замкнуто границами этих изолированных баз данных, которые используют определенные группы сотрудников для выработки предложений о направлении развития компании и разработки стратегий, ведущих к успеху. Во-первых, эти базы данных отражают функциональный подход к деятельности предприятия, а не широкое управленческое понимание бизнеса. Во-вторых, истолкование собранных данных находится под влиянием предрассудков и запретов, сковано шаблонами представлений о прежних факторах успеха. В-третьих, специалисты служб планирования, финансового обеспечения, маркетинга, информационных и других технических служб продолжают действовать исключительно как получатели и хранители информации.

–¢–∞–∫–∏–º –æ–±—Ä–∞–∑–æ–º, –Ω–∞ –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–∏ –≤—Å—è –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–æ–Ω–Ω–∞—è –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç—å –Ω–∞—Ü–µ–ª–µ–Ω–∞ –Ω–∞ –æ–¥–Ω–æ—Å—Ç–æ—Ä–æ–Ω–Ω–µ–µ –∏ —É–∑–∫–æ–µ –æ–±—Å–ª—É–∂–∏–≤–∞–Ω–∏–µ —Ä—É–∫–æ–≤–æ–¥—Å—Ç–≤–∞ –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–∏ –∏ —Ä–µ–¥–∫–æ –∏—Å–ø–æ–ª—å–∑—É–µ—Ç—Å—è –¥–ª—è –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–æ–Ω–Ω–æ–≥–æ –æ–±–µ—Å–ø–µ—á–µ–Ω–∏—è –¥—Ä—É–≥–∏—Ö —ç—Ç–∞–∂–µ–π —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è –≤ —Ü–µ–ª—è—Ö –ø–æ–¥–≥–æ—Ç–æ–≤–∫–∏ –æ–ø—Ç–∏–º–∞–ª—å–Ω—ã—Ö –≤ —Ü–µ–ª–æ–º —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π. –°—Ö–µ–º–∞ –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–æ–Ω–Ω—ã—Ö –ø—Ä–µ–¥—Å—Ç–∞–≤–ª–µ–Ω–∞ –Ω–∞ —Ä–∏—Å—É–Ω–∫–µ 4.

1 – управление организацией, 2–6 – подразделения организации

–Ý–∏—Å. 4. –°—É—â–µ—Å—Ç–≤—É—é—â–∞—è —Å—Ö–µ–º–∞ –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–∏ –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–æ–Ω–Ω—ã—Ö –ø–æ—Ç–æ–∫–æ–≤

–î–ª—è –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–∏ —Å–æ–≤—Ä–µ–º–µ–Ω–Ω–æ–π –±–∏–∑–Ω–µ—Å-–¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç–∏ –Ω–µ–æ–±—Ö–æ–¥–∏–º–∞ —Ç–∞–∫–∞—è —Ä–µ–æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏—è –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–æ–Ω–Ω—ã—Ö –ø–æ—Ç–æ–∫–æ–≤, –∫–æ—Ç–æ—Ä–∞—è –æ–±–µ—Å–ø–µ—á–∏–≤–∞–µ—Ç –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–æ–Ω–Ω—É—é –¥–æ—Å—Ç–∞—Ç–æ—á–Ω–æ—Å—Ç—å –∏ —á–µ—Ç–∫–æ—Å—Ç—å –≤–æ –≤–∑–∞–∏–º–Ω–æ–º –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–æ–Ω–Ω–æ–º –æ–±–µ—Å–ø–µ—á–µ–Ω–∏–∏ –æ—Ç–¥–µ–ª—å–Ω—ã—Ö –ø–æ–¥—Ä–∞–∑–¥–µ–ª–µ–Ω–∏–π —Å —Ü–µ–ª—å—é –≤—ã—Ä–∞–±–æ—Ç–∫–∏ –æ–ø—Ç–∏–º–∞–ª—å–Ω–æ–≥–æ –¥–ª—è —Ñ–∏—Ä–º—ã —Ä–µ—à–µ–Ω–∏—è. –ù–æ –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏—è —Ç–∞–∫–æ–π –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–æ–Ω–Ω–æ–π —Å–∏—Å—Ç–µ–º—ã –Ω–∞ —Å–æ–≤—Ä–µ–º–µ–Ω–Ω–æ–º —É—Ä–æ–≤–Ω–µ –≤–æ–∑–º–æ–∂–Ω–∞ –ª–∏—à—å –Ω–∞ –æ—Å–Ω–æ–≤–µ —Å–æ–∑–¥–∞–Ω–∏—è —Å–æ–≤—Ä–µ–º–µ–Ω–Ω–æ–≥–æ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ —É—á–µ—Ç–∞, —Å–∏—Å—Ç–µ–º–∞ –∏ –∑–∞–¥–∞—á–∏ –∫–æ—Ç–æ—Ä–æ–≥–æ –∏–∑–ª–æ–∂–µ–Ω—ã –¥–∞–ª–µ–µ.

–ó–∞–¥–∞—á–∏, —Ä–µ—à–∞–µ–º—ã–µ –ø—Ä–∏ —Å–æ–∑–¥–∞–Ω–∏–∏ —Å–∏—Å—Ç–µ–º—ã –ø–æ–¥–≥–æ—Ç–æ–≤–∫–∏ –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–∏ –¥–ª—è –ø—Ä–∏–Ω—è—Ç–∏—è —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π, –Ω–∞—Ö–æ–¥—è—Ç —Å–≤–æ–µ –æ—Ç—Ä–∞–∂–µ–Ω–∏–µ –≤ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–º —É—á–µ—Ç–µ. –ü–µ—Ä–µ–¥ –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–µ–º —Å—Ç–æ–∏—Ç –∑–∞–¥–∞—á–∞ –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–∏ —Ç–∞–∫–æ–≥–æ —É—á–µ—Ç–∞.

–ü–æ–¥ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏–º —É—á–µ—Ç–æ–º –º—ã –±—É–¥–µ–º –ø–æ–Ω–∏–º–∞—Ç—å —Å–∏—Å—Ç–µ–º—É –≤—ã—è–≤–ª–µ–Ω–∏—è, —Å–±–æ—Ä–∞ –∏ –∞–≥—Ä–µ–≥–∏—Ä–æ–≤–∞–Ω–∏—è —É—á–µ—Ç–Ω—ã—Ö –¥–∞–Ω–Ω—ã—Ö, –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–Ω—É—é –Ω–∞ —Ä–µ—à–µ–Ω–∏–µ –∫–æ–Ω–∫—Ä–µ—Ç–Ω–æ–π —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–π –∑–∞–¥–∞—á–∏.

–°–ª–µ–¥—É–µ—Ç –æ—Ç–º–µ—Ç–∏—Ç—å, —á—Ç–æ —Å—É—â–µ—Å—Ç–≤—É—é—Ç —Ä–∞–∑–ª–∏—á–Ω—ã–µ –ø–æ–¥—Ö–æ–¥—ã –∫ –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–∏—é –ø–æ–Ω—è—Ç–∏—è ¬´—É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏–π —É—á–µ—Ǭª. –Ý—É—Å—Å–∫–∏–π —Ç–µ—Ä–º–∏–Ω ¬´–£–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏–π —É—á–µ—Ǭª –≤–æ—Å—Ö–æ–¥–∏—Ç –∫ –∞–Ω–≥–ª–∏–π—Å–∫–æ–º—É —Ç–µ—Ä–º–∏–Ω—É ¬´Managerial accounting¬ª –∏ –∫ –µ–≥–æ –µ–≤—Ä–æ–ø–µ–π—Å–∫–æ–º—É –∞–Ω–∞–ª–æ–≥—É: ¬´–∫–æ–Ω—Ç—Ä–æ–ª–ª–∏–Ω–≥¬ª. –≠—Ç–∏ –¥–≤–∞ —Ç–µ—Ä–º–∏–Ω–∞ –Ω–µ —è–≤–ª—è—é—Ç—Å—è –ø–æ–ª–Ω–æ—Å—Ç—å—é —ç–∫–≤–∏–≤–∞–ª–µ–Ω—Ç–Ω—ã–º–∏ –∏ –æ—Ç—Ä–∞–∂–∞—é—Ç –¥–≤–∞ –ø–æ–¥—Ö–æ–¥–∞ –∫ –ø–æ–Ω–∏–º–∞–Ω–∏—é —Ç–µ—Ä–º–∏–Ω–∞ ¬´—É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏–π —É—á–µ—Ǭª, –∫–æ—Ç–æ—Ä—ã–µ –º–æ–∂–Ω–æ –æ—Ö–∞—Ä–∞–∫—Ç–µ—Ä–∏–∑–æ–≤–∞—Ç—å —Å–ª–µ–¥—É—é—â–∏–º –æ–±—Ä–∞–∑–æ–º:

первый рассматривает управленческий учет как систему сбора и интерпретации информации о затратах, издержках и себестоимости продукции, что ближе к термину «контроллинг», при этом большее внимание уделяется нормативному характеру подобной информации и ее значению для получения «внешней отчетности» предприятия. Кстати, термин контроллинг не случайно является однокоренным со словом «контроль», что подчеркивает связь учета с управлением. Упрощенно можно считать, что это расширенная система организации учета для целей контроля за деятельностью предприятия.

второй подход исходит из того, что основная задача любой учетной деятельности – обеспечение управленческого персонала предприятия своевременной и полной информацией для принятия управленческих решений, и что имеет место «системнозависимый» характер учетной деятельности, то есть тесная, точнее неразрывная связь технологий учета с технологиями управления компанией в целом и / или ее частями. Такой подход соответствует понятию «Managerial accounting», который может быть переведен следующей фразой «организация учета, исходя из потребностей управления». При таком подходе к понятию «управленческий учет» относятся не только система сбора и анализа информации об издержках предприятия, но и система управления бюджетами (то есть планирования) и система оценки деятельности подразделений, то есть более управленческие, нежели бухгалтерские технологии. Существует также более узкая трактовка данного понятия, при которой под «Managerial accounting» понимается формирование специальных отчетов из имеющихся бухгалтерских данных для целей поддержки принятия решений. В данном случае необходимо понимать, что получить указанные отчеты можно только при наличии соответствующей информации в учетных регистрах. Считается, что используемая система бухгалтерского учета (западная) устроена таким образом, что такие отчеты получить возможно, ниже мы еще вернемся к вопросу о том, как должна быть для этого устроена, по нашему мнению, любая система учета (в том числе бухгалтерская) с точки зрения получения корректной информации.

Как в первом, так и во втором случае можно констатировать, что в современном развитии западных источников термина «управленческий учет» центр тяжести все более и более переносится на слово «управленческий», что связано с тем, что методика и технология организации учета все более и более определятся именно управленческой задачей, стоящей перед предприятием. При этом полезно вспомнить, что собственно учет и анализ издержек с целью их снижения и оптимизации является простейшей и самой очевидной формой организации управления коммерческой структурой. Однако, при решении данной задачи недостаточно для определения форм и методов учета руководствоваться только требованиями финансовой или налоговой оптимизации деятельности, а необходимо учитывать и требования технологии основной деятельности, которые, как правило, серьезно влияют на конечный результат. В частности, например, стандартные требования не учитывают необходимость регистрации времени выписки документов на отпуск товара. В то же время временной анализ деятельности отдела сбыта может позволить существенно снизить издержки за счет оптимизации количества персонала с учетом сезонности, или повысить отгрузку путем введения сменности. Или, например, управление и оперативный анализ «ликвидности» дебиторской и кредиторской задолженности – весьма эффективное средство повышения общих финансовых результатов. Но для проведения подобного анализа необходимо ввести детальные учетные регистры, в частности иметь «сквозной» учет и анализ кредиторов и дебиторов.

Таким образом, в связи с необходимостью изменения учетной информации для целей управления на смену «нормативному или налоговому» учету вполне естественно приходит учет управленческий, который в действительности существовал всегда. Причем методика его использования точно соответствовала методике использования данных «управленческого учета»: на базе данных принимались решения, прогнозировались финансовые результаты, а затем на основании этих же решений и результатов формировался учет [3].

–í –æ—Ç–µ—á–µ—Å—Ç–≤–µ–Ω–Ω–æ–π –ª–∏—Ç–µ—Ä–∞—Ç—É—Ä–µ –ø—Ä–∞–∫—Ç–∏—á–µ—Å–∫–∏ –Ω–µ –æ—Å–≤—è—â–µ–Ω—ã –≤–æ–ø—Ä–æ—Å—ã –∫–ª–∞—Å—Å–∏—Ñ–∏–∫–∞—Ü–∏–∏ —Å–∏—Å—Ç–µ–º —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ —É—á–µ—Ç–∞, –∑–∞ –∏—Å–∫–ª—é—á–µ–Ω–∏–µ–º –Ω–µ–∫–æ—Ç–æ—Ä—ã—Ö –∞—Å–ø–µ–∫—Ç–æ–≤ —Ñ–∏–Ω–∞–Ω—Å–æ–≤–æ–≥–æ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ —É—á–µ—Ç–∞.

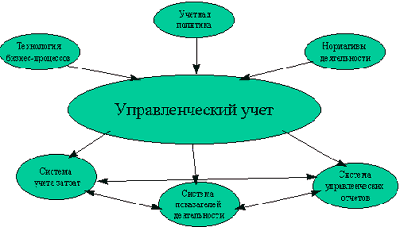

–í —Ç–æ –∂–µ –≤—Ä–µ–º—è —Å–æ–∑–¥–∞–Ω–∏–µ –Ω–∞ –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–∏ —Å–∏—Å—Ç–µ–º—ã —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ —É—á–µ—Ç–∞ –ø—Ä–∞–∫—Ç–∏—á–µ—Å–∫–∏ –Ω–µ–≤–æ–∑–º–æ–∂–Ω–æ –±–µ–∑ –ø—Ä–∞–≤–∏–ª—å–Ω–æ–π –∫–ª–∞—Å—Å–∏—Ñ–∏–∫–∞—Ü–∏–∏ –ø—Ä–æ—Ü–µ—Å—Å–æ–≤ –∏ —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–π –≤ —Å–æ–æ—Ç–≤–µ—Ç—Å—Ç–≤–∏–∏ —Å —Å–∏—Å—Ç–µ–º–∞—Ç–∏–∫–æ–π —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ —É—á–µ—Ç–∞, —á—Ç–æ –ø–æ–∑–≤–æ–ª–∏—Ç –≤—ã—Ä–∞–±–æ—Ç–∞—Ç—å –ø—Ä–∞–≤–∏–ª—å–Ω—É—é –º–µ—Ç–æ–¥–æ–ª–æ–≥–∏—é —É—á–µ—Ç–∞ –∑–∞—Ç—Ä–∞—Ç, –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–∏—è —Ä–µ–∑—É–ª—å—Ç–∞—Ç–æ–≤ –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç–∏ –ø–æ–¥—Ä–∞–∑–¥–µ–ª–µ–Ω–∏—è, –¥–∞ –∏ –Ω–∞–∫–æ–Ω–µ—Ü, –ø—Ä–æ—Å—Ç–æ –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–∏—è —Å–∏—Å—Ç–µ–º—ã —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–π –æ—Ç—á–µ—Ç–Ω–æ—Å—Ç–∏ –ø–æ–¥—Ä–∞–∑–¥–µ–ª–µ–Ω–∏—è. –í –æ–±—â–µ–º –≤–∏–¥–µ —Å—Ö–µ–º–∞ –≥–µ–Ω–µ—Ä–∞—Ü–∏–∏ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ —É—á–µ—Ç–∞ –ø—Ä–µ–¥—Å—Ç–∞–≤–ª–µ–Ω–∞ –Ω–∞ —Ä–∏—Å—É–Ω–∫–µ 5.

–Ý–∏—Å. 5. –°—Ö–µ–º–∞ –≥–µ–Ω–µ—Ä–∞—Ü–∏–∏ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ —É—á–µ—Ç–∞

–ò–∑ —Ä–∏—Å—É–Ω–∫–∞ –≤–∏–¥–Ω–æ, —á—Ç–æ –≤ –æ—Å–Ω–æ–≤–µ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ —É—á–µ—Ç–∞ –ª–µ–∂–∞—Ç —Ç—Ä–∏ –∏—Å—Ç–æ—á–Ω–∏–∫–∞: —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏—è –±–∏–∑–Ω–µ—Å–∞ –≤ —Ü–µ–ª–æ–º –∏ –∫–æ–Ω–∫—Ä–µ—Ç–Ω–æ–≥–æ –≤–∏–¥–∞ –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç–∏ –≤ —á–∞—Å—Ç–Ω–æ—Å—Ç–∏; —É—á–µ—Ç–Ω–∞—è –ø–æ–ª–∏—Ç–∏–∫–∞ –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è –∏ –ø—Ä–∞–≤–∏–ª–∞ –±—É—Ö—É—á–µ—Ç–∞ –∫–æ–Ω–∫—Ä–µ—Ç–Ω–æ–≥–æ –≤–∏–¥–∞ –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç–∏; –Ω–æ—Ä–º–∞—Ç–∏–≤–Ω–∞—è –±–∞–∑–∞ –∫–æ–Ω–∫—Ä–µ—Ç–Ω–æ–≥–æ –≤–∏–¥–∞ –±–∏–∑–Ω–µ—Å–∞.

На их основе формируется собственно управленческий учет, который представляет собой систему организации, сбора и агрегирования данных о конкретной управленческой задаче. После завершения процесса формирования управленческого учета формируется «внешний интерфейс управленческого учета», состоящий из трех тесно взаимосвязанных систем (трех составных частей):

—É—á–µ—Ç–∞ –∑–∞—Ç—Ä–∞—Ç (–∏–Ω—Ç–µ—Ä—Ñ–µ–π—Å —Å —Ñ–∏–Ω–∞–Ω—Å–∞–º–∏);

–ø–æ–∫–∞–∑–∞—Ç–µ–ª–µ–π –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç–∏ (–∏–Ω—Ç–µ—Ä—Ñ–µ–π—Å —Å —Ä–µ–≥—É–ª—è—Ä–Ω—ã–º –º–µ–Ω–µ–¥–∂–º–µ–Ω—Ç–æ–º);

—É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏—Ö –æ—Ç—á–µ—Ç–æ–≤ (–∏–Ω—Ç–µ—Ä—Ñ–µ–π—Å —Å —Å–∏—Å—Ç–µ–º–æ–π –ø—Ä–∏–Ω—è—Ç–∏—è —Ä–µ—à–µ–Ω–∏–π).

Если «источники» управленческого учета реже подвергаются сомнению, то «составные части» очень часто забываются, будучи сведенными к единственной: системе учета затрат, чего на практике явно оказывается недостаточно, для сколь-нибудь сложных бизнес-систем. При этом надо отметить, что как показатели деятельности, так и управленческие отчеты могут иметь нефинансовый характер, отражая специфику деятельности подразделения.

Типичным примером такого отчета служит, например отчет о движении товаров по складу, который предназначен для принятия решений о времени и размерах закупок, но может не содержать информации о ценах (информация о рекомендованных ценах закупки может прийти совсем с другой стороны – например, из отдела маркетинга или планово-экономической службы, который определяет ее исходя из рекомендованной цены продажи готового изделия и состояния рынка комплектующих). Соответственно показателем деятельности складской службы может быть некоторый коэффициент соответствия уровня запасов рекомендованному «оптимальному уровню». Такого же рода «нефинансовые», но, тем не менее, очень важные, а часто и определяющие показатели деятельности имеются практически у всех подразделений. Более того, можно утверждать, что принцип «не все измеряется деньгами» – это тоже один из принципов управления бизнесом.

–£–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏–π —É—á–µ—Ç –º–æ–∂–Ω–æ –∫–ª–∞—Å—Å–∏—Ñ–∏—Ü–∏—Ä–æ–≤–∞—Ç—å, –∫–∞–∫ –ø–æ –∏—Å—Ç–æ—á–Ω–∏–∫–∞–º, —Ç–∞–∫ –∏ –ø–æ —Å–æ—Å—Ç–∞–≤–Ω—ã–º —á–∞—Å—Ç—è–º, –æ–¥–Ω–∞–∫–æ –ª–µ–≥–∫–æ –≤–∏–¥–µ—Ç—å, —á—Ç–æ –æ–±—ä–µ–¥–∏–Ω–∏—Ç—å —Ç—É –∏ –¥—Ä—É–≥—É—é —Å–∏—Å—Ç–µ–º—É –∫–ª–∞—Å—Å–∏—Ñ–∏–∫–∞—Ü–∏–∏ –º–æ–∂–µ—Ç –≤–∏–¥ –±–∏–∑–Ω–µ—Å-–ø—Ä–æ—Ü–µ—Å—Å–∞, –Ω–∞ –∫–æ—Ç–æ—Ä—ã–π –¥–æ–ª–∂–Ω–∞ –±—ã—Ç—å –Ω–∞–ª–æ–∂–µ–Ω–∞ —Å–∏—Å—Ç–µ–º–∞ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ —É—á–µ—Ç–∞.

–û—á–µ–≤–∏–¥–Ω—ã–º —è–≤–ª—è–µ—Ç—Å—è –∏ —Ç–æ—Ç —Ñ–∞–∫—Ç, —á—Ç–æ –≤ –∑–∞–≤–∏—Å–∏–º–æ—Å—Ç–∏ –æ—Ç —Ç–æ–≥–æ, –≤ –∫–∞–∫–æ–π —Å—Ñ–µ—Ä–µ —ç–∫–æ–Ω–æ–º–∏–∫–∏ —Ä–∞–±–æ—Ç–∞–µ—Ç –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–µ, –µ–≥–æ —Ç—Ä–µ–±–æ–≤–∞–Ω–∏—è –∫ –≤–∏–¥–∞–º —É—á–µ—Ç–∞ –∏ —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è —Ç–∞–∫–∂–µ –±—É–¥–µ—Ç —Ä–∞–∑–ª–∏—á–Ω—ã.

–ù–∞ —Ä–∏—Å—É–Ω–∫–µ 6 (—Å–º. –Ω–∏–∂–µ) –≤ –≤–∏–¥–µ –¥–∏–∞–≥—Ä–∞–º–º—ã –ø—Ä–µ–¥—Å—Ç–∞–≤–ª–µ–Ω—ã —Ç—Ä–µ–±–æ–≤–∞–Ω–∏—è —É—á–µ—Ç–∞ –∏ —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è –≤ –∑–∞–≤–∏—Å–∏–º–æ—Å—Ç–∏ –æ—Ç –≤–µ–ª–∏—á–∏–Ω—ã –∏ —Å–ø–æ—Å–æ–±–∞ –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–∏ –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è.

–Ý–∏—Å. 6. –¢—Ä–µ–±–æ–≤–∞–Ω–∏—è —É—á–µ—Ç–∞ –∏ —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è –≤ –∑–∞–≤–∏—Å–∏–º–æ—Å—Ç–∏ –æ—Ç –≤–µ–ª–∏—á–∏–Ω—ã –∏ —Å–ø–æ—Å–æ–±–∞ –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–∏ –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è

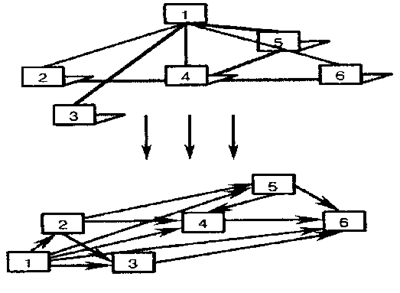

–Ý–µ–∞–ª–∏–∑–∞—Ü–∏—è –ø–æ—Ç—Ä–µ–±–Ω–æ—Å—Ç–∏ —É–ø—Ä–∞–≤–ª—è—Ç—å –∏ –ø—Ä–∏–Ω–∏–º–∞—Ç—å —Ä–µ—à–µ–Ω–∏—è —è–≤–ª—è–µ—Ç—Å—è –¥–æ–º–∏–Ω–∏—Ä—É—é—â–µ–π –º–æ—Ç–∏–≤–∞—Ü–∏–µ–π –∏ –∏–≥—Ä–∞–µ—Ç –∏–º–ø–µ—Ä–∞—Ç–∏–≤–Ω—É—é —Ä–æ–ª—å –≤ –ø—Ä–∏–Ω—è—Ç–∏–∏ —Ä–µ—à–µ–Ω–∏—è –æ —Å–æ–∑–¥–∞–Ω–∏–∏ —Å–∏—Å—Ç–µ–º—ã –ø–æ–¥–≥–æ—Ç–æ–≤–∫–∏ –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–∏ –¥–ª—è –ø—Ä–∏–Ω—è—Ç–∏—è —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π.

–í—Å—è–∫–∞—è —Å–æ—Ü–∏–∞–ª—å–Ω–∞—è –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏—è –æ–±–ª–∞–¥–∞–µ—Ç —Å–≤–æ–∏–º –≤–Ω—É—Ç—Ä–µ–Ω–Ω–∏–º –¥–≤–∏–∂–µ–Ω–∏–µ–º –∏ –≤–Ω—É—Ç—Ä–µ–Ω–Ω–∏–º–∏ —Ç–µ–Ω–¥–µ–Ω—Ü–∏—è–º–∏ —Ä–∞–∑–≤–∏—Ç–∏—è, –æ–ø—Ä–µ–¥–µ–ª—è–µ–º—ã–º–∏ –≤ –æ–±—â–µ–º –Ω–µ–æ–±—Ö–æ–¥–∏–º–æ—Å—Ç—å—é –¥–ª—è –Ω–µ–µ –±—ã—Ç—å –ø–æ–¥–≥–æ—Ç–æ–≤–ª–µ–Ω–Ω–æ–π –∫ —Ä–µ–∞–ª–∏–∑–∞—Ü–∏–∏ –≤–Ω–µ—à–Ω–∏—Ö —Ç—Ä–µ–±–æ–≤–∞–Ω–∏–π. –ù–∞–∏–±–æ–ª–µ–µ —Ä–∞—Ü–∏–æ–Ω–∞–ª—å–Ω–æ–π, –Ω–∞ –Ω–∞—à –≤–∑–≥–ª—è–¥, –ø—Ä–µ–¥—Å—Ç–∞–≤–ª—è–µ—Ç—Å—è —Å–∏—Å—Ç–µ–º–∞ –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–∏ –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–æ–Ω–Ω—ã—Ö –ø–æ—Ç–æ–∫–æ–≤, –ø—Ä–µ–¥—Å—Ç–∞–≤–ª–µ–Ω–Ω–∞—è –Ω–∞ —Ä–∏—Å—É–Ω–∫–µ 7, –≥–¥–µ –ø–æ–∫–∞–∑–∞–Ω–∞ –≤–æ–∑–º–æ–∂–Ω–æ—Å—Ç—å –ø–µ—Ä–µ–¥–∞—á–∏ –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–∏ –Ω–µ —Ç–æ–ª—å–∫–æ —á–µ—Ä–µ–∑ —Ä—É–∫–æ–≤–æ–¥—è—â–∏–π –æ—Ä–≥–∞–Ω, –Ω–æ –∏ –Ω–µ–ø–æ—Å—Ä–µ–¥—Å—Ç–≤–µ–Ω–Ω–æ –º–µ–∂–¥—É –ø–æ–¥—Ä–∞–∑–¥–µ–ª–µ–Ω–∏—è–º–∏.

1 – управление компанией, 2–6 – подразделения компании

–Ý–∏—Å. 7. –î–∏–∞–≥—Ä–∞–º–º–∞ –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–æ–Ω–Ω—ã—Ö –ø–æ—Ç–æ–∫–æ–≤, –º–æ–¥–∏—Ñ–∏—Ü–∏—Ä–æ–≤–∞–Ω–Ω–æ–π —Å–∏—Å—Ç–µ–º—ã —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç—å—é –∫–æ–º–ø–∞–Ω–∏–∏

После построения и описания бизнес – процессов, представленных на рисунке 7 переходят к автоматизации. Это связано с тем, что описание бизнес – процесса еще не означает управление им. Корпоративная информационная система (КИС) компании должна обеспечивать поддержку непрерывной регистрации транзакций, накопление статистики и обработку базы накопленных данных. Используя весь массив информации, руководители смогут осуществлять оперативный контроль за функционированием продуктовых подразделений компании, анализировать события, и при необходимости усовершенствовать бизнес – процессы. Например, в случае появления данных о нарушении порядка и сроков отгрузки продукции подразделениями компании, в подразделении сбыта направляется сигнал к тестированию системы логистики отгрузок продуктов, ревизии бизнес – процессов «сбыт продуктов (опт) и (розница)», выявлению «слабых мест» в протекании бизнес – процесса и их устранению [19, c. 39].

–°–æ–∑–¥–∞–Ω–Ω–∞—è —Ç–∞–∫–∏–º –æ–±—Ä–∞–∑–æ–º –∫–æ—Ä–ø–æ—Ä–∞—Ç–∏–≤–Ω–∞—è —Å–∏—Å—Ç–µ–º–∞ —Å–±–æ—Ä–∞ –∏ –æ–±—Ä–∞–±–æ—Ç–∫–∏ –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–∏ –ø–æ–∑–≤–æ–ª—è–µ—Ç —Å–¥–µ–ª–∞—Ç—å –ø—Ä–∏–Ω—è—Ç–∏–µ —Ä–µ—à–µ–Ω–∏–π –≤ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–º —É—á–µ—Ç–µ –æ–±–æ—Å–Ω–æ–≤–∞–Ω–Ω—ã–º–∏ —Ä—ã–Ω–æ—á–Ω—ã–º–∏ —É—Å–ª–æ–≤–∏—è–º–∏ –ø—Ä–∏ –∏—Ö –ø—Ä–∏–Ω—è—Ç–∏–∏ –∏ —Ä–µ–∞–ª–∏–∑–æ–≤–∞—Ç—å –∫–æ–Ω–∫—Ä–µ—Ç–Ω—ã—Ö –∫–æ–Ω—Ç—Ä–æ–ª—å –ø–æ—Å–ª–µ–¥—Å—Ç–≤–∏–π –∏—Ö —Ä–µ–∞–ª–∏–∑–∞—Ü–∏–∏.

2. Использование данных управленческого учета и отчетности при принятии управленческих решений в ООО «Клаксон»

2.1 Краткая характеристика организации ООО «Клаксон»

–û–±—â–µ—Å—Ç–≤–æ —Å –æ–≥—Ä–∞–Ω–∏—á–µ–Ω–Ω–æ–π –æ—Ç–≤–µ—Ç—Å—Ç–≤–µ–Ω–Ω–æ—Å—Ç—å—é ¬´–ö–ª–∞–∫—Å–æ–Ω¬ª, –∏–º–µ–Ω—É–µ–º–æ–µ —Ç–æ—Ä–≥–æ–≤–æ–π –∫–æ–º–ø–∞–Ω–∏–µ–π ¬´–ì–Ý–ï–ú–ò¬ª, –æ–±—Ä–∞–∑–æ–≤–∞–Ω–æ 23 –∏—é–ª—è 1992 –≥., –¥–µ–π—Å—Ç–≤—É–µ—Ç –≤ —Å–æ–æ—Ç–≤–µ—Ç—Å—Ç–≤–∏–∏ —Å –ì–ö –Ý–§, –ó–∞–∫–æ–Ω–æ–º –Ý–§ ¬´–û–± –æ–±—â–µ—Å—Ç–≤–∞—Ö —Å –æ–≥—Ä–∞–Ω–∏—á–µ–Ω–Ω–æ–π –æ—Ç–≤–µ—Ç—Å—Ç–≤–µ–Ω–Ω–æ—Å—Ç—å—鬪 –∏ –£—Å—Ç–∞–≤–æ–º.

–£—á—Ä–µ–¥–∏—Ç–µ–ª—è–º–∏ —è–≤–ª—è—é—Ç—Å—è:

–ü—É–ø—ã—à–µ–≤ –í–∏–∫—Ç–æ—Ä –ê–Ω–∞—Ç–æ–ª—å–µ–≤–∏—á, 12.04.47 –≥–æ–¥–∞ —Ä–æ–∂–¥–µ–Ω–∏—è,

–ü—É–ø—ã—à–µ–≤ –°–µ—Ä–≥–µ–π –í–∏–∫—Ç–æ—Ä–æ–≤–∏—á, 01.03.70 –≥–æ–¥–∞ —Ä–æ–∂–¥–µ–Ω–∏—è,

–ü—É–ø—ã—à–µ–≤ –Ý–æ–º–∞–Ω –í–∏–∫—Ç–æ—Ä–æ–≤–∏—á, 19.02.75 –≥–æ–¥–∞ —Ä–æ–∂–¥–µ–Ω–∏—è.

–Æ—Ä–∏–¥–∏—á–µ—Å–∫–∏–π –∞–¥—Ä–µ—Å –æ–±—â–µ—Å—Ç–≤–∞: 656057, –≥. –ë–∞—Ä–Ω–∞—É–ª, —É–ª. 59 –ª–µ—Ç –°–°–°–Ý, –¥. 20, –∫–≤. 26.

–ú–µ—Å—Ç–æ –Ω–∞—Ö–æ–∂–¥–µ–Ω–∏—è –∏ –æ—Å—É—â–µ—Å—Ç–≤–ª–µ–Ω–∏—è –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç–∏: 656023, –≥. –ë–∞—Ä–Ω–∞—É–ª, –ø—Ä–æ—Å–ø–µ–∫—Ç –ö–æ—Å–º–æ–Ω–∞–≤—Ç–æ–≤, –¥. 34–∞.

Величина уставного капитала на момент создания ООО «Клаксон» составляла 10 144 руб. (десять тысяч сто сорок четыре рубля). Уставный капитал Общества был образован от вклада участников в виде товарно-материальных ценностей на сумму 10.144 руб.:

– кассовые аппараты – 5 978 руб.

– торговое оборудование – 4 166 руб.

–î–æ–ª–∏ –≤ —É—Å—Ç–∞–≤–Ω–æ–º –∫–∞–ø–∏—Ç–∞–ª–µ —Ä–∞—Å–ø—Ä–µ–¥–µ–ª–µ–Ω—ã —Å–ª–µ–¥—É—é—â–∏–º –æ–±—Ä–∞–∑–æ–º:

–ü—É–ø—ã—à–µ–≤ –í.–ê. ‚Äì 40%, –ü—É–ø—ã—à–µ–≤ –°.–í. ‚Äì 30%, –ü—É–ø—ã—à–µ–≤ –Ý.–í. ‚Äì 30%.

–í—ã—Å—à–∏–º –æ—Ä–≥–∞–Ω–æ–º —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è —è–≤–ª—è–µ—Ç—Å—è –≥–µ–Ω–µ—Ä–∞–ª—å–Ω—ã–π –¥–∏—Ä–µ–∫—Ç–æ—Ä, –ü—É–ø—ã—à–µ–≤ –í–∏–∫—Ç–æ—Ä –ê–Ω–∞—Ç–æ–ª—å–µ–≤–∏—á.

–û—Å–Ω–æ–≤–Ω—ã–º –≤–∏–¥–æ–º –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç–∏ –æ–±—â–µ—Å—Ç–≤–∞ —è–≤–ª—è–µ—Ç—Å—è —Ç–æ—Ä–≥–æ–≤–ª—è –∏–≥—Ä—É—à–∫–∞–º–∏ –∏ —Å—É–≤–µ–Ω–∏—Ä–Ω–æ–π –ø—Ä–æ–¥—É–∫—Ü–∏–µ–π, –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞ –Ý–æ—Å—Å–∏–∏, –ö–∏—Ç–∞—è, –£–∫—Ä–∞–∏–Ω—ã, –ë–µ–ª–∞—Ä—É—Å–∏, –ò–Ω–¥–æ–Ω–µ–∑–∏–∏ –∏ —Ç.–¥. (—Ç–∞–∫–∏—Ö —Ñ–∏—Ä–º-–∏–∑–≥–æ—Ç–æ–≤–∏—Ç–µ–ª–µ–π, –∫–∞–∫ ¬´ARTPRO¬ª, ¬´GREMI TOYS¬ª, ¬´JOVANI¬ª, ¬´FANCY¬ª –∏ –¥—Ä., –ø—Ä–æ–¥—É–∫—Ü–∏—è –∫–æ—Ç–æ—Ä—ã—Ö –∏–º–µ–µ—Ç —Å–µ—Ä—Ç–∏—Ñ–∏–∫–∞—Ç —Å–æ–æ—Ç–≤–µ—Ç—Å—Ç–≤–∏—è), –æ–ø—Ç–æ–º –∏ –≤ —Ä–æ–∑–Ω–∏—Ü—É.

Основным поставщиком игрушек и сувенирной продукции является ПБОЮЛ Грабилина Е.М., которая действует на основании свидетельства №34805 от 13.01.1999 г., и с которой заключен договор поставки №1 от 27.07.02 г. Товар получает общество со склада поставщика согласно счет – фактур, товарных накладных. Оплата за товар производится наличным и безналичным путем.

Покупателями товара ООО «Клаксон» являются предприятия и предприниматели Алтайского края, Горно-Алтайска и т.д., с которыми заключены также договора купли-продажи товара. Товар получают покупатели со склада общества, путем самонабора, на что им выписываются счет-фактуры, товарные накладные. Оплата товара производится наличными или безналичным путем, по согласованию с покупателем.

–ù–∞ –¥–∞–Ω–Ω—ã–π –º–æ–º–µ–Ω—Ç –Ω–∞ –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–∏ —Ä–∞–±–æ—Ç–∞—é—Ç 18 (–≤–æ—Å–µ–º–Ω–∞–¥—Ü–∞—Ç—å) —á–µ–ª–æ–≤–µ–∫, –æ–∫–ª–∞–¥—ã –∫–æ—Ç–æ—Ä—ã—Ö —É—Å—Ç–∞–Ω–æ–≤–ª–µ–Ω—ã —Å–æ–≥–ª–∞—Å–Ω–æ —à—Ç–∞—Ç–Ω–æ–º—É —Ä–∞—Å–ø–∏—Å–∞–Ω–∏—é, —É—Ç–≤–µ—Ä–∂–¥–µ–Ω–Ω–æ–≥–æ –¥–∏—Ä–µ–∫—Ç–æ—Ä–æ–º. –ó–∞—Ä–∞–±–æ—Ç–Ω–∞—è –ø–ª–∞—Ç–∞ –≤—ã–ø–ª–∞—á–∏–≤–∞–µ—Ç—Å—è –≤–æ–≤—Ä–µ–º—è, –Ω–∞–ª–æ–≥–∏ –∏ —Å–±–æ—Ä—ã –ø–æ –∑–∞—Ä–∞–±–æ—Ç–Ω–æ–π –ø–ª–∞—Ç–µ –ø–µ—Ä–µ—á–∏—Å–ª—è—é—Ç—Å—è –≤ –±—é–¥–∂–µ—Ç –ø–æ–ª–Ω–æ—Å—Ç—å—é –∏ –≤ —Å—Ä–æ–∫, –∑–∞–¥–æ–ª–∂–µ–Ω–Ω–æ—Å—Ç–∏ –ø–æ –∫–æ—Ç–æ—Ä—ã–º –Ω–∞ –¥–∞—Ç—É –ø–æ–ª—É—á–µ–Ω–∏—è –∫—Ä–µ–¥–∏—Ç–∞ –Ω–µ –∏–º–µ–µ—Ç—Å—è.

Общество с ограниченной ответственностью «Клаксон» находится на рынке Алтайского края уже 12 лет и занимает значительную долю рынка по снабжению населения края игрушками для детей и сувенирной продукции для взрослых.

На складе Общества всегда в наличии около 25000 наименований товаров, это: автомобили, джипы и грузовики на дистанционном и радио управлении, на батарейках; мягкая игрушка; надувная игрушка и бассейны; различные виды кукол от самых простых до элитных; велосипеды и коляски как для детей, так для кукол; различные виды погремушек; интерактивная игрушка; кубики, мозаики, пирамидки; дартц; пистолеты, автоматы, ружья – пластмассовые, с лазерным наведением; различные виды тетрисов, настольных игр, развивающих у детей логику, сообразительность, внимательность; различные виды мультгероев (типа Человек-паук, Шрек и т.д.); посуда, как пластмассовая, так и фарфоровая; домики для кукол и пупсов и т.д. Новогодний ассортимент товара: елки световолоконные и простые, стеклянные и пластиковые елочные игрушки, Деды Морозы, мишура, серпантин, новогодние костюмы для детей и т.д. Сувенирная продукция – это копилки, рамки для фотографий, шкатулки, фонтаны, магниты, свечи, часы, брелки и т.д.

2.2 Виды и характеристика форм управленческой отчетности в ООО «Клаксон»

Управленческая отчетность в ООО «Клаксон» создается по приказу руководителя. Составление отчетности является завершающим этапом учетного процесса, поэтому состоит из обобщающих итоговых показателей, которые получают в конце отчетного периода путем соответствующей обработки данных текущего учета.

–û—Ç—á–µ—Ç–Ω–æ—Å—Ç—å, –∫–∞–∫ –ø—Ä–∞–≤–∏–ª–æ, –≤ –∑–∞–≤–∏—Å–∏–º–æ—Å—Ç–∏ –æ—Ç —Ü–µ–ª–∏ –µ–µ –ø—Ä–µ–¥–æ—Å—Ç–∞–≤–ª–µ–Ω–∏—è —Å–æ–¥–µ—Ä–∂–∏—Ç –∫–æ–ª–∏—á–µ—Å—Ç–≤–µ–Ω–Ω—ã–µ –∏ –∏–Ω–æ–≥–¥–∞ –∫–∞—á–µ—Å—Ç–≤–µ–Ω–Ω—ã–µ –ø–æ–∫–∞–∑–∞—Ç–µ–ª–∏, –∫–∞–∫ –≤ —Å—Ç–æ–∏–º–æ—Å—Ç–Ω–æ–º, —Ç–∞–∫ –∏ –≤ –Ω–∞—Ç—É—Ä–∞–ª—å–Ω–æ–º –≤—ã—Ä–∞–∂–µ–Ω–∏–∏.

Вообще, отчетность – это система взаимосвязанных показателей, характеризующих условия и результаты деятельности предприятия или составляющего его элемента.

Естественно, для внешних пользователей бухгалтерской информации бухгалтерия ООО «Клаксон» составляет бухгалтерскую отчетность.

–ü–æ—Ä—è–¥–æ–∫ —Ñ–æ—Ä–º–∏—Ä–æ–≤–∞–Ω–∏—è –±—É—Ö–≥–∞–ª—Ç–µ—Ä—Å–∫–æ–π –æ—Ç—á–µ—Ç–Ω–æ—Å—Ç–∏ —Ä–µ–≥–ª–∞–º–µ–Ω—Ç–∏—Ä–æ–≤–∞–Ω –£–∫–∞–∑–∞–Ω–∏—è–º–∏ –æ–± –æ–±—ä–µ–º–µ —Ñ–æ—Ä–º –±—É—Ö–≥–∞–ª—Ç–µ—Ä—Å–∫–æ–π –æ—Ç—á–µ—Ç–Ω–æ—Å—Ç–∏ –∏ –£–∫–∞–∑–∞–Ω–∏—è–º–∏ –æ –ø–æ—Ä—è–¥–∫–µ —Å–æ—Å—Ç–∞–≤–ª–µ–Ω–∏—è –∏ –ø—Ä–µ–¥—Å—Ç–∞–≤–ª–µ–Ω–∏—è –±—É—Ö–≥–∞–ª—Ç–µ—Ä—Å–∫–æ–π –æ—Ç—á–µ—Ç–Ω–æ—Å—Ç–∏, —É—Ç–≤–µ—Ä–∂–¥–µ–Ω–Ω—ã–º–∏ –ø—Ä–∏–∫–∞–∑–æ–º –ú–∏–Ω—Ñ–∏–Ω–∞ –Ý–§ –æ—Ç 22.07.03 ‚Ññ67–Ω ¬´–û —Ñ–æ—Ä–º–∞—Ö –±—É—Ö–≥–∞–ª—Ç–µ—Ä—Å–∫–æ–π –æ—Ç—á–µ—Ç–Ω–æ—Å—Ç–∏ –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–∏¬ª.

–ö –Ω–µ–π –æ—Ç–Ω–æ—Å–∏—Ç—Å—è:

–ë—É—Ö–≥–∞–ª—Ç–µ—Ä—Å–∫–∏–π –±–∞–ª–∞–Ω—Å (—Ñ–æ—Ä–º–∞ ‚Ññ1) (–ø—Ä–∏–ª. 1);

–û—Ç—á–µ—Ç –æ –ø—Ä–∏–±—ã–ª—è—Ö –∏ —É–±—ã—Ç–∫–∞—Ö (—Ñ–æ—Ä–º–∞ ‚Ññ2) (–ø—Ä–∏–ª. 2);

–û—Ç—á–µ—Ç –æ–± –∏–∑–º–µ–Ω–µ–Ω–∏–∏ –∫–∞–ø–∏—Ç–∞–ª–∞ (—Ñ–æ—Ä–º–∞ ‚Ññ3) (–ø—Ä–∏–ª. 3);

–û—Ç—á–µ—Ç –æ –¥–≤–∏–∂–µ–Ω–∏–∏ –¥–µ–Ω–µ–∂–Ω—ã—Ö —Å—Ä–µ–¥—Å—Ç–≤ (—Ñ–æ—Ä–º–∞ ‚Ññ4) (–ø—Ä–∏–ª. 4);

–ü—Ä–∏–ª–æ–∂–µ–Ω–∏—è –∫ –±—É—Ö–≥–∞–ª—Ç–µ—Ä—Å–∫–æ–º—É –±–∞–ª–∞–Ω—Å—É (—Ñ–æ—Ä–º–∞ ‚Ññ5) (–ø—Ä–∏–ª. 5);

–¢–∞–∫–∏–º –æ–±—Ä–∞–∑–æ–º, —Ñ–æ—Ä–º–∞ –≤–Ω—É—Ç—Ä–µ–Ω–Ω–µ–π –æ—Ç—á–µ—Ç–Ω–æ—Å—Ç–∏ –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–∏ –≤ —Ä–∞–∑—Ä–µ–∑–µ –Ω–æ—Å–∏—Ç–µ–ª–µ–π –∑–∞—Ç—Ä–∞—Ç –ø–æ–º–æ–≥–∞–µ—Ç –æ–±–Ω–∞—Ä—É–∂–∏—Ç—å –∏—Å—Ç–æ—á–Ω–∏–∫–∏ –ø–æ–ª—É—á–µ–Ω–∏—è –ø—Ä–∏–±—ã–ª–∏, –ø—Ä–æ–∞–Ω–∞–ª–∏–∑–∏—Ä–æ–≤–∞—Ç—å –ø–æ–ª–æ–∂–∏—Ç–µ–ª—å–Ω—ã–µ –∏ –æ—Ç—Ä–∏—Ü–∞—Ç–µ–ª—å–Ω—ã–µ —Ñ–∞–∫—Ç–æ—Ä—ã, –≤–ª–∏—è—é—â–∏–µ –Ω–∞ –µ–µ –≤–µ–ª–∏—á–∏–Ω—É –∏, –≤ –∫–æ–Ω–µ—á–Ω–æ–º –∏—Ç–æ–≥–µ, —Å–ø–æ—Å–æ–±—Å—Ç–≤—É–µ—Ç –ø–æ–≤—ã—à–µ–Ω–∏—é —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–æ—Å—Ç–∏ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–µ–Ω–Ω–æ–π –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç–∏ –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è –≤ —Ü–µ–ª–æ–º.

Управленческая отчетность в ООО «Клаксон» представляет собой один из источников информации для анализа и принятия решений в данной организации.

Ведению управленческого учета в ООО «Клаксон» уделяется не достаточно внимания, в таком случае составление управленческой отчетности не является самоцелью, а формируется только лишь по указанию или просьбе высшего звена руководства (генерального директора) и напрямую зависит и отражает специфику деятельности данной организации.

Содержание и формы управленческой отчетности в ООО «Клаксон» является коммерческой тайной. Лица, получающие доступ к информации внутренней бухгалтерской отчетности обязаны хранить коммерческую тайну.

–°–æ–¥–µ—Ä–∂–∞–Ω–∏–µ –∏ —Ñ–æ—Ä–º—ã —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–π –æ—Ç—á–µ—Ç–Ω–æ—Å—Ç–∏ –æ–ø—Ä–µ–¥–µ–ª—è—é—Ç—Å—è –æ–±—ä–µ–º–æ–º –ø–æ–ª–Ω–æ–º–æ—á–∏–π, –ø–µ—Ä–µ–¥–∞–≤–∞–µ–º—ã—Ö –∫–æ–Ω–∫—Ä–µ—Ç–Ω—ã–º –ø–æ–¥—Ä–∞–∑–¥–µ–ª–µ–Ω–∏–µ–º, –∫–æ—Ç–æ—Ä—ã–µ –æ—Ç—Ä–∞–∂–∞—é—Ç –Ω–µ–æ–±—Ö–æ–¥–∏–º—É—é –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏—é. –¶–µ–ª—å —Å–æ—Å—Ç–∞–≤–ª–µ–Ω–∏—è —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–π –æ—Ç—á–µ—Ç–Ω–æ—Å—Ç–∏ –æ–±—É—Å–ª–∞–≤–ª–∏–≤–∞–µ—Ç –µ–µ –ø–µ—Ä–∏–æ–¥–∏—á–Ω–æ—Å—Ç—å, –∞ —Ç–∞–∫–∂–µ –Ω–∞–±–æ—Ä –ø–æ–∫–∞–∑–∞—Ç–µ–ª–µ–π. –¢–æ—á–Ω–æ—Å—Ç—å –∏ –æ–±—ä–µ–º –ø—Ä–∏–≤–æ–¥–∏–º—ã—Ö –¥–∞–Ω–Ω—ã—Ö –¥–æ–ª–∂–Ω—ã –≤–∞—Ä—å–∏—Ä–æ–≤–∞—Ç—å –≤ –∑–∞–≤–∏—Å–∏–º–æ—Å—Ç–∏ –æ—Ç –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–æ–Ω–Ω–æ-—Ç–µ—Ö–Ω–æ–ª–æ–≥–∏—á–µ—Å–∫–∏—Ö –∏ —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–∏—Ö –æ—Å–æ–±–µ–Ω–Ω–æ—Å—Ç–µ–π, –ø—Ä–∏—Å—É—â–∏—Ö –∫–æ–Ω–∫—Ä–µ—Ç–Ω–æ–º—É –æ–±—ä–µ–∫—Ç—É —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ —É—á–µ—Ç–∞, —Ü–µ–ª–∏ —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è –ø—Ä–∏–º–µ–Ω–∏—Ç–µ–ª—å–Ω–æ –∫ –¥–∞–Ω–Ω–æ–º—É –æ–±—ä–µ–∫—Ç—É —É—á–µ—Ç–∞, —Å–æ–¥–µ—Ä–∂–∞–Ω–∏—é –ø–æ–ª–Ω–æ–º–æ—á–∏–π –∏ –æ—Ç–≤–µ—Ç—Å—Ç–≤–µ–Ω–Ω–æ—Å—Ç–∏, –∫–æ—Ç–æ—Ä—ã–µ –¥–µ–ª–µ–≥–∏—Ä–æ–≤–∞–Ω—ã –∫–æ–Ω–∫—Ä–µ—Ç–Ω–æ–º—É –º–µ–Ω–µ–¥–∂–µ—Ä—É.

–û–¥–Ω–∏–º —Å–ª–æ–≤–æ–º, –≤–Ω—É—Ç—Ä–µ–Ω–Ω—è—è —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∞—è –æ—Ç—á–µ—Ç–Ω–æ—Å—Ç—å –æ—Ç–Ω–æ—Å–∏—Ç—Å—è –∫ —ç–ª–µ–º–µ–Ω—Ç–∞–º —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ —É—á–µ—Ç–∞, –∫–æ—Ç–æ—Ä–∞—è –ø—Ä–∏–º–µ–Ω—è–µ—Ç—Å—è –Ω–∞ –¥–∞–Ω–Ω–æ–º –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–∏ –≤ —Ä–∞–º–∫–∞—Ö —Å–∏—Å—Ç–µ–º—ã –≤–Ω—É—Ç—Ä–∏—Ö–æ–∑—è–π—Å—Ç–≤–µ–Ω–Ω–æ–≥–æ —Ä–∞—Å—á–µ—Ç–∞.

–ì–ª–∞–≤–Ω—ã–º –Ω–∞–∑–Ω–∞—á–µ–Ω–∏–µ–º —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–π –æ—Ç—á–µ—Ç–Ω–æ—Å—Ç–∏ —è–≤–ª—è–µ—Ç—Å—è –ø—Ä–µ–¥—Å—Ç–∞–≤–ª–µ–Ω–∏–µ —Å–æ–±–æ–π –≤–∞–∂–Ω–µ–π—à–µ–≥–æ –∏—Å—Ç–æ—á–Ω–∏–∫–∞ –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–∏ –¥–ª—è –∞–Ω–∞–ª–∏–∑–∞ –∏ –ø—Ä–∏–Ω—è—Ç–∏—è —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π, –¥–æ—Å—Ç–∞—Ç–æ—á–Ω–æ –ø–æ–ª–Ω–æ, —Ç–æ—á–Ω–æ –∏ —Å–≤–æ–µ–≤—Ä–µ–º–µ–Ω–Ω–æ –æ—Ç—Ä–∞–∑–∏—Ç—å —Ä–∞—Å—Ö–æ–¥–æ–≤–∞–Ω–∏–µ —Ä–µ—Å—É—Ä—Å–æ–≤ –≤ –∫–∞–∂–¥–æ–º –ø–æ–¥—Ä–∞–∑–¥–µ–ª–µ–Ω–∏–∏ –∏ –¥–∞—Ç—å –∫–∞—á–µ—Å—Ç–≤–µ–Ω–Ω—É—é –æ—Ü–µ–Ω–∫—É –ø—Ä–æ–∏—Å—Ö–æ–¥—è—â–∏–º –∞–Ω–∞–ª–∏–∑–∏—Ä—É–µ–º—ã–º –ø—Ä–æ—Ü–µ—Å—Å–∞–º.

Отчетности, предоставляемые в ООО «Клаксон» можно охарактеризовать как:

–í–æ-–ø–µ—Ä–≤—ã—Ö, –ø–æ —Å–æ–¥–µ—Ä–∂–∞–Ω–∏—é —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–π –æ—Ç—á–µ—Ç–Ω–æ—Å—Ç–∏ –ø—Ä–µ–¥–æ—Å—Ç–∞–≤–ª—è—é—Ç—Å—è –∫–æ–º–ø–ª–µ–∫—Å–Ω—ã–µ –æ—Ç—á–µ—Ç—ã (—Å–æ–¥–µ—Ä–∂–∞—Ç –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏—é –æ –≤—ã–ø–æ–ª–Ω–µ–Ω–∏–∏ –ø–ª–∞–Ω–æ–≤ –∏ –∏—Å–ø–æ–ª—å–∑–æ–≤–∞–Ω–∏–∏ —Ä–µ—Å—É—Ä—Å–æ–≤ –∑–∞ –º–µ—Å—è—Ü) –ª–∏–±–æ –∞–Ω–∞–ª–∏—Ç–∏—á–µ—Å–∫–∏–µ –æ—Ç—á–µ—Ç—ã (—Å–æ—Å—Ç–∞–≤–ª—è—é—Ç—Å—è —Ç–æ–ª—å–∫–æ –ø–æ –∑–∞–ø—Ä–æ—Å–∞–º –º–µ–Ω–µ–¥–∂–µ—Ä–æ–≤ –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–∏ –∏ —Ä–∞—Å–∫—Ä—ã–≤–∞—é—Ç –ø—Ä–∏—á–∏–Ω—ã –∏ —Å–ª–µ–¥—Å—Ç–≤–∏—è –æ—Ç–¥–µ–ª—å–Ω—ã—Ö —Ñ–∞–∫—Ç–æ–≤ —Ö–æ–∑—è–π—Å—Ç–≤–µ–Ω–Ω–æ–π –∂–∏–∑–Ω–∏).

–í–æ-–≤—Ç–æ—Ä—ã—Ö, –ø–æ —É—Ä–æ–≤–Ω—è–º —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è, –≤ –æ—Å–Ω–æ–≤–Ω–æ–º —Å–æ—Å—Ç–∞–≤–ª—è—é—Ç—Å—è —Å–≤–æ–¥–Ω—ã–µ –æ—Ç—á–µ—Ç—ã (–∫–æ—Ç–æ—Ä—ã–µ –ø—Ä–µ–¥–Ω–∞–∑–Ω–∞—á–µ–Ω—ã –¥–ª—è –≤—ã—Å—à–µ–≥–æ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ –ø–µ—Ä—Å–æ–Ω–∞–ª–∞ –∏ —Å–æ–¥–µ—Ä–∂–∞—Ç –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏—é, –Ω–µ–æ–±—Ö–æ–¥–∏–º—É—é –¥–ª—è —Ä–∞–∑—Ä–∞–±–æ—Ç–∫–∏ —Å—Ç—Ä–∞—Ç–µ–≥–∏–π –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è –∏ –æ—Å—É—â–µ—Å—Ç–≤–ª–µ–Ω–∏—è –æ–±—â–µ–≥–æ –∫–æ–Ω—Ç—Ä–æ–ª—è –∑–∞ –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç—å—é –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–∏).

–í-—Ç—Ä–µ—Ç—å–∏—Ö, –ø–æ –≤–∏–¥–∞–º (—Ñ–æ—Ä–º–∞–º) –≤ –æ—Å–Ω–æ–≤–Ω–æ–º –æ—Ç—á–µ—Ç–Ω–æ—Å—Ç—å –∏–º–µ–µ—Ç —Ç–∞–±–ª–∏—á–Ω—ã–π –≤–∏–¥.

–°–º–µ—Ç–∞ —è–≤–ª—è–µ—Ç—Å—è –≥–ª–∞–≤–Ω—ã–º –∏–Ω—Å—Ç—Ä—É–º–µ–Ω—Ç–æ–º —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ —É—á–µ—Ç–∞, –ø–æ–∑–≤–æ–ª—è—é—â–∏–º –∫–æ–Ω—Ç—Ä–æ–ª–∏—Ä–æ–≤–∞—Ç—å –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç—å —Ü–µ–Ω—Ç—Ä–∞ –∑–∞—Ç—Ä–∞—Ç. –≠—Ç–æ —Ñ–æ—Ä–º–∞–ª–∏–∑–æ–≤–∞–Ω–Ω—ã–π –ø–∏—Å—å–º–µ–Ω–Ω—ã–π —Ä–µ–≥–∏—Å—Ç—Ä, —Å–æ–¥–µ—Ä–∂–∞—â–∏–π –ø–ª–∞–Ω–æ–≤—ã–µ —Å—Ç–æ–∏–º–æ—Å—Ç–Ω—ã–µ –ø–æ–∫–∞–∑–∞—Ç–µ–ª–∏ (–Ω–∞ –¥–∞–Ω–Ω–æ–º –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–∏ —ç—Ç–æ –≤–Ω—É—Ç—Ä–∏—Ñ–∏—Ä–º–µ–Ω–Ω—ã–π —Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã–π –ø–ª–∞–Ω).

–°–º–µ—Ç–∞ –¥–ª—è —Ü–µ–Ω—Ç—Ä–∞ –∑–∞—Ç—Ä–∞—Ç –¥–æ–ª–∂–Ω–∞ —Å–æ–¥–µ—Ä–∂–∞—Ç—å –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏—é –æ–± –æ–∂–∏–¥–∞–µ–º—ã—Ö –∑–∞—Ç—Ä–∞—Ç–∞—Ö, –æ—Å–Ω–æ–≤–∞–Ω–Ω—É—é –Ω–∞ –ø–ª–∞–Ω–∞—Ö —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è –∏ –∫–æ–Ω—Ü–µ–ø—Ü–∏–∏ –∫–æ–Ω—Ç—Ä–æ–ª–∏—Ä—É–µ–º—ã—Ö –∑–∞—Ç—Ä–∞—Ç.

–Ý–µ–∑—É–ª—å—Ç–∞—Ç –ø—Ä–æ—Ü–µ–¥—É—Ä—ã —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ —É—á–µ—Ç–∞, –≤ —Ö–æ–¥–µ –∫–æ—Ç–æ—Ä–æ–π —Ñ–∞–∫—Ç–∏—á–µ—Å–∫–∏–µ —Ä–µ–∑—É–ª—å—Ç–∞—Ç—ã —Å—Ä–∞–≤–Ω–∏–≤–∞—é—Ç —Å –∑–∞–ø–ª–∞–Ω–∏—Ä–æ–≤–∞–Ω–Ω—ã–º–∏, –Ω–∞–∑—ã–≤–∞–µ—Ç—Å—è –æ—Ç—á–µ—Ç–æ–º –æ–± –∏—Å–ø–æ–ª–Ω–µ–Ω–∏–∏ —Å–º–µ—Ç—ã (–ø—Ä–∏–ª. 6).

–ö–∞–∫ –∏ –ª—é–±–∞—è –æ—Ç–µ—á–Ω–æ—Å—Ç—å, –æ—Ç—á–µ—Ç –æ–± –∏—Å–ø–æ–ª–Ω–µ–Ω–∏–∏ —Å–º–µ—Ç—ã –æ—Å–Ω–æ–≤–∞–Ω –Ω–∞ —Å–æ–±–ª—é–¥–µ–Ω–∏–∏ –¥–≤—É—Ö –ø—Ä–∏–Ω—Ü–∏–ø–æ–≤:

–≤–æ-–ø–µ—Ä–≤—ã—Ö, –æ–Ω–∞ —Å–æ–¥–µ—Ä–∂–∏—Ç —Ç–æ–ª—å–∫–æ —Ç–µ –ø–æ–∫–∞–∑–∞—Ç–µ–ª–∏, –∫–æ—Ç–æ—Ä—ã–µ –ø–æ–¥–∫–æ–Ω—Ç—Ä–æ–ª—å–Ω—ã –º–µ–Ω–µ–¥–∂–µ—Ä—É –¥–∞–Ω–Ω–æ–≥–æ —Ü–µ–Ω—Ç—Ä–∞ –æ—Ç–≤–µ—Ç—Å—Ç–≤–µ–Ω–Ω–æ—Å—Ç–∏ –Ω–∞ –¥–∏–Ω–∞–º–∏–∫—É –∫–æ—Ç–æ—Ä—ã—Ö –æ–Ω –º–æ–∂–µ—Ç –æ–∫–∞–∑—ã–≤–∞—Ç—å –≤–ª–∏—è–Ω–∏–µ.

–≤–æ-–≤—Ç–æ—Ä—ã—Ö, –æ—Ç—á–µ—Ç–Ω–æ—Å—Ç—å –¥–æ–ª–∂–Ω–∞ —Å–æ–¥–µ—Ä–∂–∞—Ç—å –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏—é –æ–± –æ—Ç–∫–ª–æ–Ω–µ–Ω–∏—è—Ö, –Ω–∞–ª–∏—á–∏–µ –∫–æ—Ç–æ—Ä–æ–π –ø–æ–∑–≤–æ–ª—è–µ—Ç —Ä–µ–∞–ª–∏–∑–æ–≤–∞—Ç—å –ø—Ä–∏–Ω—Ü–∏–ø —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è –ø–æ –æ—Ç–∫–ª–æ–Ω–µ–Ω–∏—è–º.

–¢–∞–∫ –∫–∞–∫ —Ä—É–∫–æ–≤–æ–¥–∏—Ç–µ–ª—å –Ω–µ –≤—Å–µ–≥–¥–∞ –∏–º–µ–µ—Ç –¥–æ—Å—Ç–∞—Ç–æ—á–Ω–æ –≤—Ä–µ–º–µ–Ω–∏, —á—Ç–æ–±—ã –∏–∑—É—á–∞—Ç—å –¥–µ—Ç–∞–ª–∏–∑–∏—Ä–æ–≤–∞–Ω–Ω—ã–µ –±—É—Ö–≥–∞–ª—Ç–µ—Ä—Å–∫–∏–µ –æ—Ç—á–µ—Ç—ã –∏ –∏—Å–∫–∞—Ç—å –ø—Ä–æ–±–ª–µ–º–Ω—ã–µ –æ–±–ª–∞—Å—Ç–∏, —Ç–æ –ø—Ä–µ–∏–º—É—â–µ—Å—Ç–≤–æ —Ç–∞–∫–∏—Ö –æ—Ç—á–µ—Ç–æ–≤ —Å–æ—Å—Ç–æ–∏—Ç –≤ —Ç–æ–º, —á—Ç–æ –Ω–∞—Ä—è–¥—É —Å —Å—É–º–º–∞—Ä–Ω—ã–º–∏ –≤–µ–ª–∏—á–∏–Ω–∞–º–∏ –∑–¥–µ—Å—å —É–∫–∞–∑—ã–≤–∞—é—Ç—Å—è —Å—Ç–∞—Ç—å–∏, –ø–æ –∫–æ—Ç–æ—Ä—ã–º –æ—Å–æ–±–æ –ø–ª–æ—Ö–∏–µ –∏–ª–∏ –æ—Å–æ–±–æ —Ö–æ—Ä–æ—à–∏–µ —Ä–µ–∑—É–ª—å—Ç–∞—Ç—ã (–ø–æ —Å—Ä–∞–≤–Ω–µ–Ω–∏—é —Å –Ω–æ—Ä–º–∞–ª—å–Ω—ã–º, –≤ –¥–∞–Ω–Ω–æ–º —Å–ª—É—á–∞–µ —Ä–∞–≤–Ω—ã–º 4%).

–¢–∞–∫–∏–º –æ–±—Ä–∞–∑–æ–º, –æ—Ç—á–µ—Ç–Ω–æ—Å—Ç—å –ø–æ —Ü–µ–Ω—Ç—Ä–∞–º –∑–∞—Ç—Ä–∞—Ç –∏–≥—Ä–∞–µ—Ç —Ä–æ–ª—å —Å–∏–≥–Ω–∞–ª—å–Ω–æ–π —Å–∏—Å—Ç–µ–º—ã, –æ–±–µ—Å–ø–µ—á–∏–≤–∞—é—â–µ–π –∞–ø–ø–∞—Ä–∞—Ç —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–µ–π –æ —Ö–æ–¥–µ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–µ–Ω–Ω–æ–≥–æ –ø—Ä–æ—Ü–µ—Å—Å–∞ –∏ –¥–∏–Ω–∞–º–∏–∫–µ –∑–∞—Ç—Ä–∞—Ç.

2.3 –°V–Ý ‚Äì –∞–Ω–∞–ª–∏–∑ –∫–∞–∫ –æ—Å–Ω–æ–≤–∞ –¥–ª—è –ø—Ä–∏–Ω—è—Ç–∏—è —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π –≤ –û–û–û ¬´–ö–ª–∞–∫—Å–æ–Ω¬ª

Одной из задач управленческого учета в ООО «Клаксон» является сбор и обобщение той информации, которая будет полезна руководителю (высшему руководству предприятия) для принятия правильных управленческих решений.

–ü—Ä–æ—Ü–µ—Å—Å –ø—Ä–∏–Ω—è—Ç–∏—è —Ä–µ—à–µ–Ω–∏—è –Ω–∞—á–∏–Ω–∞–µ—Ç—Å—è —Å –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–∏—è —Ü–µ–ª–µ–π –∏ –∑–∞–¥–∞—á, –∫–æ—Ç–æ—Ä—ã–µ —Å—Ç–æ—è—Ç –ø–µ—Ä–µ–¥ –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–µ–º, –∏ –±–ª–∞–≥–æ–¥–∞—Ä—è —Ä–∞–∑–ª–∏—á–Ω—ã–º –º–µ—Ç–æ–¥–∞–º –∏ –ø—Ä–∏–µ–º–∞–º –±—É—Ö–≥–∞–ª—Ç–µ—Ä—Å–∫–æ–≥–æ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ —É—á–µ—Ç–∞ –∏—Å—Ö–æ–¥–Ω–∞—è –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏—è –æ–±—Ä–∞–±–∞—Ç—ã–≤–∞–µ—Ç—Å—è –∏ –æ–±–æ–±—â–∞–µ—Ç—Å—è –∏ –≤ —Ä–µ–∑—É–ª—å—Ç–∞—Ç–µ –ø—Ä–∏–Ω–∏–º–∞–µ—Ç—Å—è —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–µ —Ä–µ—à–µ–Ω–∏–µ, –∫–æ—Ç–æ—Ä–æ–µ —è–≤–ª—è–µ—Ç—Å—è —Ä–µ–∑—É–ª—å—Ç–∞—Ç–æ–º –∞–Ω–∞–ª–∏–∑–∞, –ø—Ä–æ–≥–Ω–æ–∑–∏—Ä–æ–≤–∞–Ω–∏—è, –æ–ø—Ç–∏–º–∏–∑–∞—Ü–∏–∏, —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–æ–≥–æ –æ–±–æ—Å–Ω–æ–≤–∞–Ω–∏—è –∏ –≤—ã–±–æ—Ä–∞ –∏–∑ –º–Ω–æ–∂–µ—Å—Ç–≤–∞ –≤–∞—Ä–∏–∞–Ω—Ç–æ–≤ –¥–æ—Å—Ç–∏–∂–µ–Ω–∏—è –∫–æ–Ω–∫—Ä–µ—Ç–Ω–æ–π —Ü–µ–ª–∏ –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–∏.

Таким образом, среди множества управленческих решений, принимаемых в ООО «Клаксон», решается задача о безубыточности организации.

–¶–µ–ª—å –∞–Ω–∞–ª–∏–∑–∞ –±–µ–∑—É–±—ã—Ç–æ—á–Ω–æ—Å—Ç–∏ —Å–æ—Å—Ç–æ–∏—Ç –≤ —Ç–æ–º, —á—Ç–æ–±—ã —É—Å—Ç–∞–Ω–æ–≤–∏—Ç—å, —á—Ç–æ –ø—Ä–æ–∏–∑–æ–π–¥–µ—Ç —Å —Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã–º–∏ —Ä–µ–∑—É–ª—å—Ç–∞—Ç–∞–º–∏ –ø—Ä–∏ –∏–∑–º–µ–Ω–µ–Ω–∏–∏ —É—Ä–æ–≤–Ω—è –¥–µ–ª–æ–≤–æ–π –∞–∫—Ç–∏–≤–Ω–æ—Å—Ç–∏ –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–∏. –ü–æ —Å—É—â–µ—Å—Ç–≤—É –∞–Ω–∞–ª–∏–∑ —Å–≤–æ–¥–∏—Ç—Å—è –∫ –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–∏—é —Ç–æ—á–∫–∏ –±–µ–∑—É–±—ã—Ç–æ—á–Ω–æ—Å—Ç–∏ —Ç–∞–∫–æ–≥–æ –æ–±—ä–µ–º–∞ —Ä–µ–∞–ª–∏–∑—É–µ–º—ã—Ö —Ç–æ–≤–∞—Ä–æ–≤, –∫–æ—Ç–æ—Ä—ã–π –æ–±–µ—Å–ø–µ—á–∏–≤–∞–µ—Ç –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–∏ –Ω—É–ª–µ–≤–æ–π —Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã–π —Ä–µ–∑—É–ª—å—Ç–∞—Ç, —Ç.–µ. –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–µ –Ω–µ –Ω–µ—Å–µ—Ç —É–±—ã—Ç–∫–æ–≤, –Ω–æ –µ—â–µ –Ω–µ –∏–º–µ–µ—Ç –ø—Ä–∏–±—ã–ª–µ–π.

Анализ безубыточности помогает держать в поле зрения границы устойчивого положения организации в одном из важнейших аспектов финансовой политики – искусстве влиять на финансовый результат.

–î–ª—è –≤—ã—á–∏—Å–ª–µ–Ω–∏—è —Ç–æ—á–∫–∏ –±–µ–∑—É–±—ã—Ç–æ—á–Ω–æ—Å—Ç–∏ –ø—Ä–∏–º–µ–Ω—è–µ—Ç—Å—è –º–µ—Ç–æ–¥ –º–∞—Ä–∂–∏–Ω–∞–ª—å–Ω–æ–≥–æ –¥–æ—Ö–æ–¥–∞ (–ú–î) (–≤–∞–ª–æ–≤–æ–π –ø—Ä–∏–±—ã–ª–∏).

В состав маржинального дохода входят прибыль и постоянные расходы. Задачей ООО «Клаксон» является реализация товара таким образом, чтобы полученный маржинальный доход покрыл постоянные издержки, и получение прибыли. Когда получен маржинальный доход, достаточный для покрытия постоянных издержек, достигается точка равновесия.

Прибыль = Совокупный маржинальный доход – Совокупные постоянные расходы

–°–æ–≤–æ–∫—É–ø–Ω—ã–µ –ø–æ—Å—Ç–æ—è–Ω–Ω—ã–µ —Ä–∞—Å—Ö–æ–¥—ã =

–ú–∞—Ä–∂–∏–Ω–∞–ª—å–Ω—ã–π –¥–æ—Ö–æ–¥ –Ω–∞ –µ–¥. –ø—Ä–æ–¥—É–∫—Ü–∏–∏ * –û–±—ä–µ–º —Ä–µ–∞–ª–∏–∑—É–µ–º–æ–π –ø—Ä–æ–¥—É–∫—Ü–∏–∏ (—à—Ç.)

–¢–∞–∫–∏–º –æ–±—Ä–∞–∑–æ–º, –º–æ–∂–Ω–æ —Ä–∞—Å—Å—á–∏—Ç–∞—Ç—å —Ç–æ—á–∫—É –±–µ–∑—É–±—ã—Ç–æ—á–Ω–æ—Å—Ç–∏:

q >–±–µ–∑—É–±—ã—Ç–æ—á–Ω–æ—Å—Ç–∏> =

Используя данные ф. №2 «Отчет о прибылях и убытках» ООО «Клаксон» можем рассчитаем данные показатели

Таблица 2. Данные ф. №2 «Отчет о прибылях и убытках»

|

‚Ññ |

–ü–æ–∫–∞–∑–∞—Ç–µ–ª–∏ |

–°—É–º–º–∞ (—Ç—ã—Å. —Ä—É–±.) |

|

1 |

–í—ã—Ä—É—á–∫–∞ –∑–∞ –æ—Ç—á–µ—Ç–Ω—ã–π –≥–æ–¥ |

27945 |

|

2 |

–ü–µ—Ä–µ–º–µ–Ω–Ω—ã–µ –∑–∞—Ç—Ä–∞—Ç—ã –∑–∞ –æ—Ç—á–µ—Ç–Ω—ã–π –≥–æ–¥ |

23005 |

|

3 |

–ü–æ—Å—Ç–æ—è–Ω–Ω—ã–µ –∑–∞—Ç—Ä–∞—Ç—ã |

4227 |

|

4 |

–ú–∞—Ä–∂–∏–Ω–∞–ª—å–Ω—ã–π –¥–æ—Ö–æ–¥

–≤ —Å–æ—Å—Ç–∞–≤–µ –≤—ã—Ä—É—á–∫–∏ –æ—Ç –ø—Ä–æ–¥–∞–∂ |

4940 |

|

–æ–±—ä–µ–º –ø—Ä–æ–¥–∞–∂ |

V |

27945 |

|

–ø–µ—Ä–µ–º–µ–Ω–Ω—ã–µ –∑–∞—Ç—Ä–∞—Ç—ã |

VC |

23005 |

|

–ø–æ—Å—Ç–æ—è–Ω–Ω—ã–µ –∑–∞—Ç—Ä–∞—Ç—ã |

FC |

4227 |

|

–º–∞—Ä–∂–∏–Ω–∞–ª—å–Ω—ã–π –¥–æ—Ö–æ–¥ |

–ú–î |

4940 |

q безубыточности = (4227 * 27945) / (27945 – 23005) = (4227 * 17945) / 4940 = 15 355 тыс. руб.

–î–∞–Ω–Ω—ã–µ —Ä–∞—Å—á–µ—Ç—ã –¥–ª—è –±–æ–ª—å—à–µ–π –Ω–∞–≥–ª—è–¥–Ω–æ—Å—Ç–∏ –º–æ–∂–Ω–æ –ø—Ä–µ–¥—Å—Ç–∞–≤–∏—Ç—å –≤ –≤–∏–¥–µ –ø–æ—Å—Ç—Ä–æ–µ–Ω–∏—è –≥—Ä–∞—Ñ–∏–∫–∞ –±–µ–∑—É–±—ã—Ç–æ—á–Ω–æ—Å—Ç–∏.

График состоит из двух прямых – прямой, описывающей поведение совокупных затрат (У>2>) и прямой, отражающей поведение Выручки о продаж товаров (У>1>) в зависимости от объемов реализации.

На оси абсцисс откладывают объем реализации (товарооборот в натуральных единицах измерения), а на оси ординат – затраты и доходы в денежной оценке.

–ü—Ä–∏–±—ã–ª—å,

—Ä—É–±.

D

–°

–£1 (–í–Ý –æ—Ç —Ä–µ–∞–ª–∏–∑–∞—Ü–∏–∏)

–£2 (—Å–æ–≤–æ–∫—É–ø–Ω—ã–µ –∑–∞—Ç—Ä–∞—Ç—ã)

-

-

-

-

(q –±–µ–∑—É–±—ã—Ç) 15355 —Ç—ã—Å. —Ä—É–±.

Q

-

-

(FC)

–ø–æ—Å—Ç–æ—è–Ω–Ω—ã–µ —Ä–∞—Å—Ö–æ–¥—ã

-

–í

-

|

114 256

–ê

0 | | | | | | | | |0 100 200 300 400 500 600 700 800 900 –û–±—ä–µ–º –ø—Ä–æ–¥–∞–∂, —Ç—ã—Å. —à—Ç.

–Ý–∏—Å. 8. –ì—Ä–∞—Ñ–∏–∫–∞ –±–µ–∑—É–±—ã—Ç–æ—á–Ω–æ—Å—Ç–∏

–°–æ–≥–ª–∞—Å–Ω–æ –ø—Ä–∏–≤–µ–¥–µ–Ω–Ω–æ–º—É —Ä–∏—Å—É–Ω–∫—É 8 –ø–µ—Ä–µ—Å–µ—á–µ–Ω–∏–µ –ø—Ä—è–º—ã—Ö –£>1 >(–í–Ý –æ—Ç —Ä–µ–∞–ª–∏–∑–∞—Ü–∏–∏) –∏ –£>2 >(–ø–æ–ª–Ω—ã–µ —Ä–∞—Å—Ö–æ–¥—ã) –æ–±—Ä–∞–∑—É—é—Ç —Ç–æ—á–∫—É –±–µ–∑—É–±—ã—Ç–æ—á–Ω–æ—Å—Ç–∏ (q –±–µ–∑—É–±—ã—Ç), –≤ –∫–æ—Ç–æ—Ä–æ–π –≤–µ–ª–∏—á–∏–Ω–∞ –∏–∑–¥–µ—Ä–∂–µ–∫ –∏ –æ–±—ä–µ–º–∞ –≤—ã—Ä—É—á–∫–∏ —Ä–∞–≤–Ω—ã.

На данном графике обозначены зоны убытков продажи (QBA) и область дохода (QBC). Таким образом, из рисунка видно, что при объеме продаж, превышающем 15355 тыс. руб., организация получит прибыль. Таким образом, можно сделать вывод, что ООО «Клаксон» в 2007 году находится в зоне прибыли.

–î–ª—è –ø—Ä–∏–Ω—è—Ç–∏—è –ø–µ—Ä—Å–ø–µ–∫—Ç–∏–≤–Ω—ã—Ö —Ä–µ—à–µ–Ω–∏–π —Ä–∞—Å—Å—á–∏—Ç—ã–≤–∞–µ—Ç—Å—è –ú–∞—Ä–∂–∏–Ω–∞–ª—å–Ω—ã–π –î–æ—Ö–æ–¥ (–ú–î) –≤ –ø—Ä–æ—Ü–µ–Ω—Ç–∞—Ö –æ—Ç –≤—ã—Ä—É—á–∫–∏ (—Ç.–µ. —É—Ä–æ–≤–µ–Ω—å –ú–î –≤ –í–Ý –æ—Ç –ø—Ä–æ–¥–∞–∂):

k

*100% =

*100% = 17,68%

= –ú–∞—Ä–∂–∏–Ω–∞–ª—å–Ω—ã–π –î–æ—Ö–æ–¥ (–ú–î) (—Ä—É–±.) 4940

–í—ã—Ä—É—á–∫–∞ –æ—Ç –ø—Ä–æ–¥–∞–∂ (–í–Ý) (—Ä—É–±.) 27945

–≠—Ç–æ –∑–Ω–∞—á–∏—Ç, —á—Ç–æ –Ω–∞ –∫–∞–∂–¥—ã–µ 100 —Ä—É–±. —Ä–µ–∞–ª–∏–∑–∞—Ü–∏–∏ —Ç–æ–≤–∞—Ä–æ–≤ –º–∞—Ä–∂–∏–Ω–∞–ª—å–Ω—ã–π –¥–æ—Ö–æ–¥ —Å–æ—Å—Ç–∞–≤–ª—è–µ—Ç 17,68 —Ä—É–±–ª–µ–π.

Порог рентабельности – определяется как отношение постоянных затрат и прибыли от продаж к удельному маржинальному доходу.

–ü–æ—Ä–æ–≥ —Ä–µ–Ω—Ç–∞–±–µ–ª—å–Ω–æ—Å—Ç–∏, –æ–±–µ—Å–ø–µ—á–∏–≤–∞—é—â–∏–π –ø–æ–ª—É—á–µ–Ω–∏–µ –ø—Ä–æ–≥–Ω–æ–∑–∏—Ä—É–µ–º–æ–π –ø—Ä–∏–±—ã–ª–∏ —Å–æ—Å—Ç–∞–≤–ª—è–µ—Ç:

=

–ü–ª–∞–Ω–∏—Ä—É–µ–º–∞

–ø—Ä–∏–±—ã–ª—å

(–ø–æ—Ä–æ–≥ —Ä–µ–Ω—Ç–∞–±–µ–ª—å–Ω–æ—Å—Ç–∏)

=

–ü–æ—Å—Ç–æ—è–Ω–Ω—ã–µ

–∑–∞—Ç—Ä–∞—Ç—ã + –ü—Ä–∏–±—ã–ª—å

–£–¥–µ–ª—å–Ω—ã–π –ú–î

=

= (4227 + 713) /0,1768 = 27941 —Ç—ã—Å. —Ä—É–±.

Запас финансовой прочности – представляет собой разность между выручкой от продаж и критической точкой объема продаж (27945 тыс. руб. – 15355 тыс. руб.) 12590 тыс. руб.

Уровень запаса финансовой прочности в объеме продаж составляет 45% (12590 тыс. руб. / 27945 *100%). Оптимальное значение этого показателя – свыше 60% от объема продаж.

Вывод – проведение такого плана мероприятий само по себе является весьма прибыльным делом. Данная деятельность весьма прибыльна для организаций. В том случае проведение таких мероприятий становится еще более выгодным.

3. –ü—Ä–µ–¥–ª–æ–∂–µ–Ω–∏—è –ø–æ –ø–æ–≤—ã—à–µ–Ω–∏—é —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–æ—Å—Ç–∏ —É–ø—Ä–∞–≤–ª–µ–Ω—á–µ—Å–∫–æ–≥–æ –¥–æ–∫—É–º–µ–Ω—Ç–æ–æ–±–æ—Ä–æ—Ç–∞

–°–≤–æ–µ–≤—Ä–µ–º–µ–Ω–Ω—ã–π –∏ –±—ã—Å—Ç—Ä—ã–π –¥–æ—Å—Ç—É–ø –∫ –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–∏ —Å–µ–≥–æ–¥–Ω—è —è–≤–ª—è–µ—Ç—Å—è –Ω–µ–æ–±—Ö–æ–¥–∏–º—ã–º —É—Å–ª–æ–≤–∏–µ–º —É—Å–ø–µ—à–Ω–æ–≥–æ —Ä–µ—à–µ–Ω–∏—è –ª—é–±–æ–≥–æ —Ä–æ–¥–∞ –∑–∞–¥–∞—á. –û–ø–µ—Ä–∞—Ç–∏–≤–Ω–æ—Å—Ç—å –∏ –∫–∞—á–µ—Å—Ç–≤–æ —Ñ–æ—Ä–º–∏—Ä–æ–≤–∞–Ω–∏—è –¥–æ–∫—É–º–µ–Ω—Ç–æ–≤, —Å–≥–ª–∞–∂–µ–Ω–Ω–æ—Å—Ç—å —Ä–∞–±–æ—Ç—ã —Å–ø—Ä–∞–≤–æ—á–Ω–æ-–∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–æ–Ω–Ω–æ–π —Å–ª—É–∂–±—ã, —á–µ—Ç–∫–∞—è –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏—è —Ö—Ä–∞–Ω–µ–Ω–∏—è, –ø–æ–∏—Å–∫–∞ –∏ –∏—Å–ø–æ–ª—å–∑–æ–≤–∞–Ω–∏—è –¥–æ–∫—É–º–µ–Ω—Ç–æ–≤, –Ω–µ–ø–æ—Å—Ä–µ–¥—Å—Ç–≤–µ–Ω–Ω–æ –≤–ª–∏—è—é—Ç –Ω–∞ –∫–∞—á–µ—Å—Ç–≤–æ —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è –∏, —Å–ª–µ–¥–æ–≤–∞—Ç–µ–ª—å–Ω–æ, –Ω–∞ —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫—É—é —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–æ—Å—Ç—å –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç–∏ –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è –≤ —Ü–µ–ª–æ–º.

–£–º–µ–Ω—å—à–µ–Ω–∏–µ –≤—Ä–µ–º–µ–Ω–∏, –∫–æ—Ç–æ—Ä–æ–µ —Ç—Ä–∞—Ç–∏—Ç—Å—è –Ω–∞ –ø–æ–∏—Å–∫ –Ω—É–∂–Ω–æ–π –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–∏, –Ω–∞ –≤—ã–ø–æ–ª–Ω–µ–Ω–∏–µ –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–Ω—ã—Ö –¥–µ–π—Å—Ç–≤–∏–π –≤ —Ä–∞–º–∫–∞—Ö –¥–µ–ª–æ–≤–æ–≥–æ –ø—Ä–æ—Ü–µ—Å—Å–∞ –æ–±—Ä–∞–±–æ—Ç–∫–∏ –¥–æ–∫—É–º–µ–Ω—Ç–æ–≤, —è–≤–ª—è–µ—Ç—Å—è –æ–¥–Ω–∏–º –∏–∑ –≥–ª–∞–≤–Ω—ã—Ö —Å–ø–æ—Å–æ–±–æ–≤ –ø–æ–≤—ã—à–µ–Ω–∏—è –ø—Ä–æ–∏–∑–≤–æ–¥–∏—Ç–µ–ª—å–Ω–æ—Å—Ç–∏ —Ä–∞–±–æ—Ç—ã —Å–æ—Ç—Ä—É–¥–Ω–∏–∫–æ–≤. –ü–æ—Ç—Ä–µ–±–Ω–æ—Å—Ç—å –≤ —Ü–µ–Ω—Ç—Ä–∞–ª–∏–∑–æ–≤–∞–Ω–Ω–æ–º –ø–æ–ª—É—á–µ–Ω–∏–∏ –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–∏ –∏ –≤ –∫–æ–Ω—Ç—Ä–æ–ª–µ –∑–∞ –ø—Ä–æ—Ö–æ–∂–¥–µ–Ω–∏–µ–º –¥–æ–∫—É–º–µ–Ω—Ç–æ–≤ –≤ –º–∞—Å—à—Ç–∞–±–∞—Ö –≤—Å–µ–π –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–∏ –ø—Ä–∏–≤–æ–¥–∏—Ç –∫ –Ω–µ–æ–±—Ö–æ–¥–∏–º–æ—Å—Ç–∏ —Å–æ–∑–¥–∞–Ω–∏—è –∞–≤—Ç–æ–º–∞—Ç–∏–∑–∏—Ä–æ–≤–∞–Ω–Ω–æ–π —Å–∏—Å—Ç–µ–º—ã —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è –¥–æ–∫—É–º–µ–Ω—Ç–æ–æ–±–æ—Ä–æ—Ç–æ–º.

–ñ–∏–∑–Ω–µ–Ω–Ω—ã–π —Ü–∏–∫–ª –ª—é–±–æ–≥–æ –¥–æ–∫—É–º–µ–Ω—Ç–∞, –æ—Ç –µ–≥–æ —Å–æ–∑–¥–∞–Ω–∏—è –∏ –¥–æ –ø–µ—Ä–µ–¥–∞—á–∏ –≤ –∞—Ä—Ö–∏–≤, —Å–æ—Å—Ç–æ–∏—Ç –∏–∑ –±–æ–ª—å—à–æ–≥–æ –∫–æ–ª–∏—á–µ—Å—Ç–≤–∞ –≤–∑–∞–∏–º–æ—Å–≤—è–∑–∞–Ω–Ω—ã—Ö –ø—Ä–æ—Ü–µ–¥—É—Ä. –î–µ–ª–æ–≤—ã–µ –ø—Ä–æ—Ü–µ—Å—Å—ã, –∑–∞–ª–æ–∂–µ–Ω–Ω—ã–µ –≤ —Å–∏—Å—Ç–µ–º—É –∞–≤—Ç–æ–º–∞—Ç–∏–∑–∞—Ü–∏–∏, –¥–æ–ª–∂–Ω—ã –≤–∫–ª—é—á–∞—Ç—å –≤ —Å–µ–±—è —Å–æ–∑–¥–∞–Ω–∏–µ –¥–æ–∫—É–º–µ–Ω—Ç–æ–≤, –≤ —Ç–æ–º —á–∏—Å–ª–µ –∏ –Ω–∞ –æ—Å–Ω–æ–≤–µ —Ç–∏–ø–æ–≤—ã—Ö —à–∞–±–ª–æ–Ω–æ–≤, —Ä–µ–≥–∏—Å—Ç—Ä–∞—Ü–∏—é –≤—Ö–æ–¥—è—â–µ–π, –∏—Å—Ö–æ–¥—è—â–µ–π –∏ –≤–Ω—É—Ç—Ä–µ–Ω–Ω–µ–π –∫–æ—Ä—Ä–µ—Å–ø–æ–Ω–¥–µ–Ω—Ü–∏–∏, –º–∞—Ä—à—Ä—É—Ç–∏–∑–∞—Ü–∏—é –¥–æ–∫—É–º–µ–Ω—Ç–æ–≤, –∫–æ–Ω—Ç—Ä–æ–ª—å –ø—Ä–æ—Ö–æ–∂–¥–µ–Ω–∏—è –∏ –∏—Å–ø–æ–ª–Ω–µ–Ω–∏—è –¥–æ–∫—É–º–µ–Ω—Ç–æ–≤, —Å–æ–∑–¥–∞–Ω–∏–µ –µ–¥–∏–Ω–æ–≥–æ —Ö—Ä–∞–Ω–∏–ª–∏—â–∞ –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–∏.

–û–±—ä–µ–∫—Ç–∏–≤–Ω—ã–º —Ç—Ä–µ–±–æ–≤–∞–Ω–∏–µ–º –∫ —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏—è–º, –∑–∞–ª–æ–∂–µ–Ω–Ω—ã–º –≤ –∞–≤—Ç–æ–º–∞—Ç–∏–∑–∏—Ä–æ–≤–∞–Ω–Ω—É—é —Å–∏—Å—Ç–µ–º—É, —è–≤–ª—è–µ—Ç—Å—è –≤–æ–∑–º–æ–∂–Ω–æ—Å—Ç—å –æ–±—Ä–∞–±–æ—Ç–∫–∏ –∏ —Ä–µ–≥–∏—Å—Ç—Ä–∞—Ü–∏–∏ —Ä–∞–∑–ª–∏—á–Ω—ã—Ö —Ç–∏–ø–æ–≤ –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–∏, —Ç–∞–∫–æ–π, –∫–∞–∫ —Ç–µ–∫—Å—Ç–æ–≤—ã–µ —Ñ–∞–π–ª—ã, –æ—Ç—Å–∫–∞–Ω–∏—Ä–æ–≤–∞–Ω–Ω—ã–µ –æ–±—Ä–∞–∑—ã –±—É–º–∞–∂–Ω—ã—Ö –¥–æ–∫—É–º–µ–Ω—Ç–æ–≤, –≥—Ä–∞—Ñ–∏—á–µ—Å–∫–∏–µ –∏–∑–æ–±—Ä–∞–∂–µ–Ω–∏—è, —ç–ª–µ–∫—Ç—Ä–æ–Ω–Ω—ã–µ —Ç–∞–±–ª–∏—Ü—ã.

–í –ø—Ä–æ—Ü–µ—Å—Å–µ –æ–±—Ä–∞–±–æ—Ç–∫–∏ –¥–æ–∫—É–º–µ–Ω—Ç–∞ –Ω–µ—Ä–µ–¥–∫–æ —É—á–∞—Å—Ç–≤—É–µ—Ç –±–æ–ª—å—à–æ–µ –∫–æ–ª–∏—á–µ—Å—Ç–≤–æ —Å–æ—Ç—Ä—É–¥–Ω–∏–∫–æ–≤. –û–¥–∏–Ω –≥–æ—Ç–æ–≤–∏—Ç —á–µ—Ä–Ω–æ–≤–∏–∫, –¥—Ä—É–≥–æ–π –≤–∏–∑–∏—Ä—É–µ—Ç, —Ç—Ä–µ—Ç–∏–π –ø–µ—Ä–µ–¥–∞–µ—Ç –Ω–∞ –∏—Å–ø–æ–ª–Ω–µ–Ω–∏–µ –∏ —Ç.–¥. –ü—Ä–∏ —ç—Ç–æ–º –≤–∞–∂–Ω–æ, —á—Ç–æ–±—ã –ª—é–±–æ–π —É—á–∞—Å—Ç–Ω–∏–∫ –¥–µ–ª–æ–≤–æ–≥–æ –ø—Ä–æ—Ü–µ—Å—Å–∞ –º–æ–≥ –≤ –ª—é–±–æ–µ –≤—Ä–µ–º—è –ø–æ–ª—É—á–∏—Ç—å –¥–æ—Å—Ç—É–ø –∫ –¥–æ–∫—É–º–µ–Ω—Ç—É –∏ –∫ –ª—é–±–æ–π —Ç—Ä–µ–±—É–µ–º–æ–º –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–∏. –ü—Ä–∏ —ç—Ç–æ–º –≤–∞–∂–Ω–æ —Å–æ–±–ª—é–¥–∞—Ç—å —Å—Ç—Ä–æ–≥–æ–µ —Ä–∞–∑–≥—Ä–∞–Ω–∏—á–µ–Ω–∏–µ –¥–æ—Å—Ç—É–ø–∞ –∏ –∑–∞—â–∏—Ç—É –¥–∞–Ω–Ω—ã—Ö.

–ù–∞–ª–∏—á–∏–µ —Å—Ä–µ–¥—Å—Ç–≤ –∫–∞–ª–µ–Ω–¥–∞—Ä–Ω–æ–≥–æ –ø–ª–∞–Ω–∏—Ä–æ–≤–∞–Ω–∏—è –ø–æ–º–æ–∂–µ—Ç –æ–±–µ—Å–ø–µ—á–∏—Ç—å –Ω–∞–¥–µ–∂–Ω–æ—Å—Ç—å –∏ –æ–ø–µ—Ä–∞—Ç–∏–≤–Ω–æ—Å—Ç—å –≤–∑–∞–∏–º–æ–¥–µ–π—Å—Ç–≤–∏—è –º–µ–∂–¥—É –ø–æ–¥—Ä–∞–∑–¥–µ–ª–µ–Ω–∏—è–º–∏ –ø—Ä–∏ –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–∏ –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç–∏ —Ä–∞–±–æ—á–∏—Ö –≥—Ä—É–ø–ø, –ø–æ–¥–≥–æ—Ç–æ–≤–∫–µ —Å–æ–≤–º–µ—Å—Ç–Ω—ã—Ö –º–µ—Ä–æ–ø—Ä–∏—è—Ç–∏–π. –û–±–µ—Å–ø–µ—á–µ–Ω–∏–µ —Å–≤—è–∑–∏ —Å –¥–µ–ª–æ–≤—ã–º–∏ –ø–∞—Ä—Ç–Ω–µ—Ä–∞–º–∏, –∫–ª–∏–µ–Ω—Ç–∞–º–∏ –∏ –ø–æ—Å—Ç–∞–≤—â–∏–∫–∞–º–∏ —Ç–∞–∫ –∂–µ –≤–∞–∂–Ω–æ, –∫–∞–∫ –∏ –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏—è –≤–∑–∞–∏–º–æ–¥–µ–π—Å—Ç–≤–∏—è –≤–Ω—É—Ç—Ä–∏ –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è. –ù–∞–ø—Ä–∏–º–µ—Ä, –≤ –ø—Ä–æ—Ü–µ—Å—Å–µ –∑–∞–∫–ª—é—á–µ–Ω–∏—è –¥–æ–≥–æ–≤–æ—Ä–∞ –º–æ–∂–µ—Ç –ø–æ—Ç—Ä–µ–±–æ–≤–∞—Ç—å—Å—è —Å–æ–≤–º–µ—Å—Ç–Ω–∞—è —Ä–∞–±–æ—Ç–∞ —é—Ä–∏–¥–∏—á–µ—Å–∫–æ–≥–æ –æ—Ç–¥–µ–ª–∞, –±—É—Ö–≥–∞–ª—Ç–µ—Ä–∏–∏, –∫–∞–Ω—Ü–µ–ª—è—Ä–∏–∏, –∞ —Ç–∞–∫–∂–µ –æ–±–º–µ–Ω –¥–æ–∫—É–º–µ–Ω—Ç–∞–º–∏ —Å –¥–µ–ª–æ–≤—ã–º –ø–∞—Ä—Ç–Ω–µ—Ä–æ–º. –≠—Ç–æ –¥–æ—Å—Ç–∏–≥–∞–µ—Ç—Å—è —Ä–∞—Å–ø—Ä–µ–¥–µ–ª–µ–Ω–Ω—ã–º –¥–æ—Å—Ç—É–ø–æ–º –∫ –æ–±—â–∏–º –±–∞–∑–∞–º –¥–∞–Ω–Ω—ã—Ö –∏ –≤—Å—Ç—Ä–æ–µ–Ω–Ω–æ–π —ç–ª–µ–∫—Ç—Ä–æ–Ω–Ω–æ–π –ø–æ—á—Ç–µ. –ú–æ–∂–Ω–æ –∏—Å–ø–æ–ª—å–∑–æ–≤–∞—Ç—å –∏ —Å—Ä–µ–¥—Å—Ç–≤–∞ —Ç–∏—Ä–∞–∂–∏—Ä–æ–≤–∞–Ω–∏—è (—Ä–µ–ø–ª–∏–∫–∞—Ü–∏–∏) —Å–æ–≤–º–µ—Å—Ç–Ω–æ –∏—Å–ø–æ–ª—å–∑—É–µ–º—ã—Ö –±–∞–∑ –¥–∞–Ω–Ω—ã—Ö —Å–∏—Å—Ç–µ–º—ã.