Економічна сутність зобов'язань

4

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ЕКОНОМІЧНА СУТНІСТЬ ЗОБОВ'ЯЗАНЬ ЯК ОБ'ЄКТУ ОБЛІКУ, АНАЛІЗУ ТА АУДИТУ НА ПІДПРИЄМСТВАХ

Поняття, класифікація, оцінка та нормативне закріплення обліку зобов'язань

Міжнародні стандарти з обліку зобов'язань

Загальна техніко-економічна характеристика підприємства ВАТ «СПМК- 33»

РОЗДІЛ 2. ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ РОЗРАХУНКІВ 3 ПОСТАЧАЛЬНИКАМИ ТА ПІДРЯДНИКАМИ В НАЦІОНАЛЬНІЙ ОБЛІКОВІЙ СИСТЕМІ

Організація обліку розрахункових операцій, форми безготівкових розрахунків в Україні

Організаційно-технічні аспекти обліку розрахунків з постачальниками та підрядниками

Податковий облік розрахунків з постачальниками та підрядниками

Облік, аналіз та аудит розрахунків з постачальниками та підрядчиками в умовах функціонування інформаційних систем

Організація контролю розрахунків з постачальниками та підрядниками Державною податковою службою України

РОЗДІЛ 3. ОРГАНІЗАЦІЯ АУДИТУ ТА АНАЛІЗУ РОЗРАХУНКІВ 3 ПОСТАЧАЛЬНИКАМИ ТА ПІДРЯДНИКАМИ

Організація процесу аудиту розрахунків з постачальниками та підрядниками

Організація аналізу складу та структури кредиторської заборгованості

Аналіз показників, що характеризують кредиторську заборгованість

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Актуальність теми дослідження полягає в тому, що в умовах до ринкової економіки, впровадження ринкових механізмів, зростаючого різноманіття форм власності, охоплення приватизації різних сфер економіки України, реформування економічних відносин потрібні радикальні зміни в системі бухгалтерського обліку розрахунків з постачальниками та підрядниками з умовою отримання достовірної інформації для прийняття економічних обґрунтованих рішень та попередження ризику і фінансової діяльності підприємства.

Ці обставини обумовили актуальність проблеми, її теоретичну та практичну значимість, а також визначити вибір теми цієї роботи, її цілі та основні напрямки. Для організації обліку того чи іншого процесу необхідно чітко уявити його економічну сутність та характеристику, цілі та значення для управління господарством, з'ясувати облікові задачі. В цьому зв'язку, актуальним стає вивчення обліку розрахунків з постачальниками та клієнтами.

Метою теперішньої роботи є розробка основних організаційних та методичних аспектів обліку та аналізу, методологічних принципів. Удосконалення організації обліку та аналізу розрахунків з постачальниками проводиться з метою зниження собівартості продукції, підвищення рентабельності виробництва (робіт, послуг), виявлення та використання внутрігосподарчих резервів, попередження перевитрат та зловживань.

Для досягнення зазначеної цілі поставлені та вирішені наступні задачі:

досліджено місце та роль розрахунків з постачальниками та підрядниками в управління виробництвом;

вивчені організаційні засади обліку, аудиту та аналізу щодо розрахунків з постачальниками та підрядниками в ринкових умовах;

визначені основні направлення удосконалення бухгалтерського обліку, аудиту та аналізу;

вивчена методика аналізу та аудиту розрахунків з постачальниками та підрядниками.

Предметом дослідження дипломної роботи є методика та організація облікового та аналітичного процесу розрахунків з постачальниками та клієнтами в умовах ринкових відносин.

Об'єктом дослідження вибрано ВАТ "СПМК - 33".

Теоретичною та методологічною основою дипломної роботи є закони України, накази та вказівки президента України, постанови НБУ та Міністерства фінансів України та інші законодавчі акти, регулюючі та регламентуючі діяльність підприємства, законопроекти, методика вітчизняного та зарубіжного обліку та аналізу .

Дипломна робота складається із вступу, трьох розділів, висновків, списку використаних джерел та додатків.

У вступі обумовлено актуальність теми дослідження, її основні цілі та задачі, розкриті предмет, об'єкт та структура дипломної роботи.

У першому розділі "Економічна сутність зобов'язань як об'єкту обліку, аналізу та аудиту на підприємствах" висвітлені основні аспекти щодо організації обліку, аудиту та аналізу розрахунків з постачальниками та підрядчиками в ринкових умовах.

У другому розділі "Організація бухгалтерського обліку розрахунків з постачальниками та підрядниками в національній обліковій системі" вивчена методика обліку розрахункових операцій та форми безготівкових розрахунків, розкриті організаційно-технічні аспекти обліку, особливості обліку розрахунків з постачальниками в умовах функціонування АРМ бухгалтера, основні положення податкового обліку розрахунків з постачальниками та підрядниками, а також організація контролю розрахунків з постачальниками та підрядниками Державною податковою службою України.

У третьому розділі "Організація аудиту та аналізу розрахунків в з постачальниками" висвітлена організація процесу аудиту розрахунків з постачальниками та підрядниками, організація аналізу складу та структури кредиторської заборгованості, а також аналіз показників, що характеризують кредиторську заборгованість, методика проведення аналізу виконання угод майбутнього періоду з тим, щоб з'ясувати розширення або впровадження яких угод з постачальниками здатна принести максимальну користь підприємству. Дана оцінка виконання угод за обсягом, ритмічністю поставок та якістю продукції. Визначені розміри втрат у разі несвоєчасного або неповного виконання зобов'язань за угодами.

РОЗДІЛ 1

ЕКОНОМІЧНА СУТНІСТЬ ЗОБОВ'ЯЗАНЬ ЯК ОБ'ЄКТУ ОБЛІКУ, АНАЛІЗУ ТА АУДИТУ НА ПІДПРИЄМСТВАХ

Поняття, класифікація, оцінка та нормативне закріплення обліку зобов'язань

Роль бухгалтерського обліку в ринковій економіці різко зросла. Загальновизнана доцільність і необхідність задоволення потреб в інформації численних користувачів, забезпечити яку може тільки бухгалтерський облік.

Бухгалтерський облік являє собою систему, що здійснює збір, вимір, обробку, інтерпретацію і передачу інформації про визначеного суб'єкта, що хазяйнує. Ця інформація дає можливість користувачам приймати обґрунтовані рішення при виборі альтернативних варіантів використання господарських ресурсів підприємства. [1]

Бухгалтерський облік, відбиваючи весь процес виробництва засобів підприємства, дає можливість простежити за змінами, що перетерплюють майнові засоби. З огляду на сукупність витрат, підприємець визначає собівартість виробництва, мінімум того, що він повинен виручити, якщо не бажає зазнавати збитків. Для чого постійно порівнює собівартість своєї продукції, робіт і послуг з ринковими цінами. У такий спосіб підприємець контролює продуктивність і прибутковість свого підприємства.

Облікові документи, формовані в системі фінансового обліку, повинні бути зрозумілі всім учасникам ринкової економіки. Фінансовий бухгалтерський облік поширюється в більшій мірі не на окремі підрозділи підприємства, а в цілому на діяльність підприємства.

Отже, першим етапом облікового процесу розрахунків з постачальниками є первинний облік. Його зміст становлять первинне спостереження та сприйняття господарського факту (явища або процесу), вимірювання в натуральному та вартісному вираженні, фіксування в носіях облікової інформації документах.

Організація облікових номенклатур включає два види робіт: вибір (або формування) та складання переліку.

Фіксування облікової номенклатури (даних) відбувається в будь-якому носії (документі), що потребує попереднього їх добору.

Документи з огляду на їх велику кількість та різноманітність потрібно систематизувати сприйняття, вимірювання та фіксування господарських фактів розрахунків з постачальниками та клієнтами здійснюється виконавцями в різні періоди. Тому, організовуючи первинний облік, заздалегідь визначають рух первинних документів.

Другим етапом облікового процесу розрахунків з постачальниками є поточний облік, який у загальному плані являє собою процес реєстрації даних первинного обліку в системі рахунків - в облікових реєстрах.

Під поточним обліком розрахунків з постачальниками розуміють обробку, реєстрацію та запис даних первинного обліку, тобто носіїв інформації, в облікові реєстри, групування та їх перегрупування з метою отримання потрібної результативної інформації. [12]

Поточний облік, як частина облікового процесу зумовлює ті організаційні елементи, сукупність яких формує його як об'єкт організації. Цими об'єктами є облікові номенклатури поточного обліку (дані, показники), носії облікових номенклатур (облікові реєстри і документи, що їх складають на цьому етапі облікового процесу); документообіг та забезпечення облікового процесу.

Кожний об'єкт організації складається з різних видів робіт. Нового змісту набувають номенклатури поточного обліку розрахунків з постачальниками. Основними видами носіїв інформації (номенклатури) є облікові реєстри.

Бухгалтерський облік не лише інформує про стан і зміни економічного суб'єкта, його елементи та здійснює контроль за наявністю, рухом, використанням об'єктів господарювання, а й виконує функцію оцінювання результативності роботи. Оцінювання відбувається на підставі узагальнення даних на підсумковому етапі. Цей етап облікового процесу розрахунків з постачальниками дає змогу діставати дані про результати роботи за місяць, квартал, півріччя, рік.

Підсумковий етап облікового процесу є заключним. Його можна охарактеризувати як упорядковану сукупність операцій з формування показників, що відображають результати виробничої та господарської діяльності підприємства за певний період.

Організація підсумкового етапу обліку розрахунків з постачальниками залежить від якості організації первинного та поточного обліку.

Цей етап характеризується тим, що крім облікових даних, показників первинного та поточного обліку необхідні дані планування, нормування, оперативного та статистичного обліку, а також попередніх звітних періодів. Наявність цих даних і показників дає змогу не лише оцінити результати роботи суб'єкта господарювання, а й виявити тенденцію розвитку.

Зобов'язання - це борги (заборгованість) підприємства, які виникають, головним чином, через придбання товарів та послуг в кредит, або кредити, які підприємство отримує для свого фінансування.

Методологічні вимоги до формування в бухгалтерському обліку та фінансовій звітності інформації про зобов'язання, а також принципи відображення зобов'язань у фінансовій звітності визначає П(С)БО 11 "Зобов'язання". [7]

Відповідно до нього зобов'язання - це заборгованість підприємства, що виникла внаслідок минулих подій і погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди.

Для визнання зобов'язань повинні бути дотримані умови:

1) оцінка їх може бути достовірно визначена;

2) існує ймовірність зменшення економічних вигод внаслідок їх погашення.

Основними завданнями організації бухгалтерського обліку зобов'язань є:

- чітке документування розрахунків;

- своєчасна та повна реєстрація даних первинного обліку в регістрах;

- правдиве відображення інформації щодо зобов'язань в звітності та примітках до неї.

Етапи організації бухгалтерського обліку тісно пов'язані між собою та повністю залежать від якості первинних даних, відображених в документах.

Керівники великих підприємств в організації обліку зобов'язань покладаються на розрахункові відділи бухгалтерії. Тут же повинен здійснюватися контроль за дотриманням строків оплати рахунків постачальників, за своєчасністю розрахунків з бюджетом, органами соціального страхування, працівниками з оплати праці, погашенням позик та відсотків по них та з іншими кредиторами. Сукупність об'єктів бухгалтерського обігу визначається змістом господарської діяльності конкретного господарства, вимогами управління; потребами в інформації, контролі та оцінюванні діяльності на підставі аналізу.

При розробці облікових номенклатур особливу увагу приділяють даним первинного, вторинного та кінцевого оформлення.

З метою правильного ведення бухгалтерського обліку слід чітко розрізняти зобов'язання, групи яких виділені в П(С)БО 11 (таблиця 1.1.). [41]

Таблиця 1.1

Класифікація зобов'язань згідно з П(С)БО 11 з урахуванням П(С)БО 2 "Баланс" і нового Плану рахунків

|

Довгострокові зобов'язання |

Довгострокові кредити банків |

Довгострокові зобов'язання, на які нараховуються відсотки, відображаються на балансі за їх справжньою вартістю, визначення якої залежить від умов і виду зобов'язання |

рядок 440 ф. 1 П(С)БО 2 |

Рахунок 50, субрахунки 501-504 |

|

Інші довгострокові фінансові зобов'язання |

рядок 450 ф. 1 П(С)БО 2 |

Рахунок 50, субрахунки 505-506 |

||

|

Поточні зобов'язання |

Короткострокові кредити банків |

Поточні зобов'язання відображаються в балансі за сумою погашення |

рядок 500 ф. 1 П(С)БО 2 |

Рахунок 60, субрахунки 601-606 |

|

Поточна заборгованість за довгостроковими зобов'язаннями |

рядок 510 ф.1 П(С)БО 2 |

Рахунок 61, субрахунки 611-612 |

||

|

Короткострокові векселі видані |

рядок 520 ф.1 П(С)БО 2 |

Рахунок 62 , субрахунки 621-622 |

||

|

Кредиторська заборгованість за товари, роботи, послуги |

рядок 530 ф. 1 П(С)БО 2 |

Рахунок 63, субрахунки 631-632 |

||

|

Поточна заборгованість за рахунками: |

||||

|

- за отриманими авансами |

рядок 540 ф. 1 П(С)БО 2 |

Рахунок 68, субрахунок 681 |

||

|

- з бюджетом |

рядок 550 ф. 1 П(С)БО 2 |

Рахунок 64, субрахунки 641, 643, 644 |

||

|

- за позабюджетними платежами |

рядок 560 ф. 1 П(С)БО 2 |

Рахунок 64, субрахунок 642 |

||

|

- зі страхування |

рядок 570 ф. 1 П(С)БО 2 |

Рахунок 65, субрахунки 651-655 |

||

|

- з оплати праці |

рядок 580 ф. 1 П(С)БО 2 |

Рахунок 66, субрахунки 661-662 |

||

|

- з учасниками |

рядок 590 ф. 1 П(С)БО 2 |

Рахунок 67, субрахунки 671-672 |

||

|

- за внутрішніми розрахунками |

рядок 600 ф. 1 П(С)БО 2 |

Рахунок 68, субрахунки 682-684 |

||

|

Інші поточні зобов'язання |

рядок 610 ф.1 П(С)БО 2 |

Рахунок 68, субрахунок 685 |

||

|

Забезпечення для відшкодування майбутніх виплат |

Для виплати відпусток працівникам |

Суми утворених забезпечень визнаються витратами |

рядок 400 ф. 1 П(С)БО 2 |

Рахунок 47, субрахунок 471 |

|

На додаткове пенсійне забезпечення |

рядок 410 ф.1 П(С)БО 2 |

Рахунок 47, субрахунок 472 |

||

|

На виконання договірних зобов'язань |

Рахунок 47, субрахунок 473 |

|||

|

На реструктуризацію |

Рахунок 47, субрахунок 474 |

|||

|

На виконання зобов'язань за обтяжливими контрактами |

Рахунок 47, субрахунок 474 |

|||

|

Непередбачені зобов'язання |

Класифікуються за видами діяльності |

Враховуються на позабалансовому обліку за обліковою оцінкою |

На балансі не відображаються |

Рахунок 042 "Непередбачені зобов'язання" |

|

Доходи майбутніх періодів |

Класифікуються за видами діяльності |

Суми визнаються витратами |

рядок 270 ф. 1 П(С)БО 2 |

Рахунок 39 |

Поточні зобов'язання - це короткострокові фінансові зобов'язання, які мають бути погашені протягом поточного операційного циклу підприємства чи протягом року з дати складання бухгалтерського балансу (із двох термінів обирають довший). Це визначення припускає, що поточні зобов'язання буде погашено за рахунок активів, які класифікуються як поточні у тому ж бухгалтерському балансі, що і зобов'язання. [7]

До поточних активів належать грошові кошти та інші ресурси щодо яких можна вважати, що вони будуть перетворені на (продані за) грошові ресурси чи використані протягом року з дати складання бухгалтерського балансу або протягом нормального операційного циклу підприємства (із двох термінів обирають довший).

Отже статті включаються до поточних зобов'язань, якщо вони оплачуються на вимогу кредитора, або якщо очікується, що вони будуть ліквідовані протягом одного року.

До поточних зобов'язань належать торговельні рахунки до отримання, короткострокові векселі до сплати, нараховані витрати (заборгованість з заробітної плати, податки до сплати і проценти до сплати), дивіденди до сплати, поточна частина довгострокової заборгованості та отримані авансові платежі (їх ще називають відкладеними доходами, або доходами майбутніх періодів). [7]

Зобов'язання виникають через існуючі (завдяки минулим операціям чи подіям) борги підприємства чи щодо передачі певних активів чи надання послуг іншому підприємству у майбутньому. Зобов'язання також іноді називають боргами або власними фінансовими зобов'язаннями підприємства.

На підприємстві також повинен бути організований поточний контроль, що полягає у щоденному перегляді виписок банку, об'яв банку про рахунки постачальників та інших документів, що надійшли до оплати, а також записів у регістри бухгалтерського обліку. Використовуючи їх, бухгалтер контролює платоспроможність підприємства на найближчий час (таблиця 1.2.). [31]

Таблиця 1.2.

План контролю за здійсненням розрахункової дисципліни

-

Об'єкт контролю

Джерело контролю

Виконавець

Строк здійснення

Своєчасність оплати рахунків постачальників

Об'яви (повідомлення) банку про документи, що надійшли до оплати

Рахівник

Розрахункового відділу

На вимогу управління

Виконання фінансового плану по внесках і платежах до бюджету

Фінансовий план і виписка з рахунків у банку

Головний бухгалтер

На вимогу управління

Своєчасність погашення банківських кредитів

Виписки із кредитних рахунків в банку і реєстр термінових зобов'язань по позичках

Заступник головного бухгалтера

На вимогу управління

Основними контрагентами підприємств при закупівлі предметів та засобів праці є постачальники та підрядники.

Багато підприємств купують товари та послуги в кредит без складання формальної кредитної угоди. Такі операції призводять до виникнення заборгованості, відомої як кредиторська заборгованість. В бухгалтерському балансі кредиторська заборгованість відображається як рахунки до сплати.

Постачальники - це юридичні або фізичні особи, які здійснюють постачання товарно-матеріальних цінностей (сировини, матеріалів, палива, будівельних матеріалів, запасних частин, МТЇТП), що надають послуги (подачу електроенергії, газу, води, пари тощо), виконують роботи (поточний і капітальний ремонт основних засобів тощо).

Підрядники - спеціалізовані підприємства або фізичні особи, які виконують будівельно-монтажні роботи при спорудженні об'єктів на підставі договорів підряду на капітальне будівництво.

Організація обліку розрахунків з постачальниками та підрядниками повинна забезпечити:

- своєчасну перевірку розрахунків з постачальниками та підрядниками;

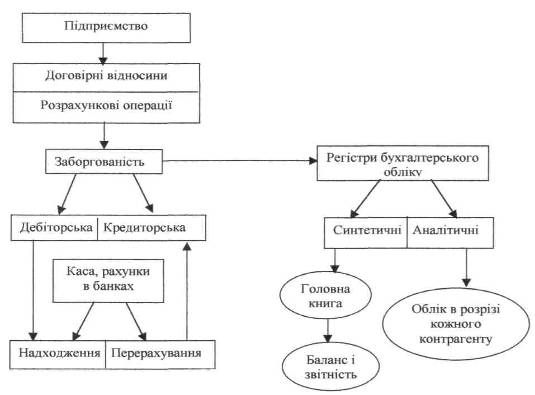

- попередження прострочки кредиторської заборгованості. Схематично бухгалтерський облік розрахункових операцій зображено на рисунку. 1.1. [11]

Рис. 1.1. Схема бухгалтерського обліку договірних зобов'язань

Порядок та форми розрахунків між постачальником та покупцем визначаються в господарських договорах. Це найбільш розповсюджена і важлива основа виникнення зобов'язань, основна форма реалізації товарно-грошових відносин в ринковій економіці.

Обов'язковою умовою укладання договорів має бути максимально точне відображення зобов'язань обох сторін.

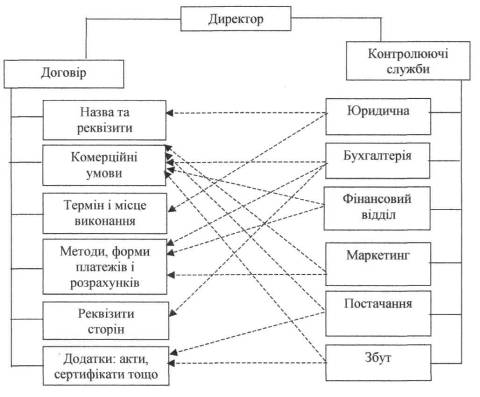

Відповідальність за своєчасну та якісну підготовку необхідних матеріалів та оформлення договірних відносин, а також облік, реєстрацію, зберігання договорів рекомендується покладати на службу, відповідальну за підготовку і оформлення договірних відносин відповідно до покладених на неї функцій (матеріально-технічного забезпечення, збуту, комерційну, маркетингу, менеджменту, технічного контролю, реклами, капітального будівництва, фінансів, транспорту, інші служби відповідно до їх функцій в порядку, визначеному на підприємстві) - як це показано на рисунку. 1.2. [16]

Рис. 1.2. Розподіл обов'язків між службами підприємства щодо укладання договорів

Договір вважається оформленим після погодження з усіма відповідальними особами.

Якщо з часом сторони бажають змінити певні початкові умови договору, повинна бути підписана додаткова угода.

Про реальність укладання договору поставки свідчить наявність таких документів: журнал обліку вантажів, що надійшли (М-1); акт про приймання матеріалів (М-7); акт про виявлені дефекти устаткування (М-17); накладні на відпуск ТМЦ; прибутковий ордер (М-4); товарно-транспортна накладна (1-ТН); податкова накладна; платіжні і розрахункові документи.

Порядок проходження документації, пов'язаної з укладанням договорів на підприємстві, повинен бути встановлений наказом або положенням, в залежності від кількості договорів.

Порушення договірних зобов'язань тягне за собою значні економічні наслідки для обох учасників договору, що показані в таблиці 1.3.

Таблиця 1.3

Можливі причини порушення договірних зобов'язань та їх наслідки

|

Причина порушень |

Зміст завданої шкоди |

Наслідки порушень договірних зобов'язань |

|

Неритмічна поставка сировини у строки, передбачені договором |

Зменшення обсягу виробництва і реалізації продукції (робіт, послуг) |

Недоодержання прибутку, збільшення умовних постійних витрат в собівартості продукції, сплата штрафних санкцій (пеня, неустойка) |

|

Перебої з постачанням електроенергії |

Простої устаткування і працівників |

Додаткові виплати заробітної плати та нарахування на неї (соціальне страхування, Пенсійний фонд тощо), сплата штрафних санкцій за недопоставку продукції |

|

Поставка некондиційної сировини, матеріалів і комплектуючих деталей |

Зниження обсягів виробництва і якості продукції, збільшення трудомісткості технологічних процесів |

Перевитрати заробітної плати на технологічних процесах (разом з нарахуванням на неї), штрафні санкції за порушення асортименту та якості продукції |

|

Виробничий брак (внутрішній) |

Виявлення виробничого браку продукції (виконаних робіт, послуг) |

Витрати заробітної плати з нарахуванням на неї, матеріальні та енергетичні витрати |

|

Поставка сировини і комплектуючих деталей, не передбачених договором |

Вантажно-розвантажувальні роботи і зберігання на складах, відправлення матеріалів за розпорядженням власника |

Витрати заробітної плати з нарахуванням на неї, використання складських приміщень, транспортні витрати |

|

Зовнішній Брак сировини, Виявлений у процесі виробництва |

Невідповідність стандартам і технічним умовам вдержаної від постачальника сировини, матеріалів, заготовок (прихований заводський брак), виявлений у процесі виробництва продукції (робіт, послуг) або при використанні її |

Собівартість браку, витрати на відшкодування втрат, завданих споживачу у зв'язку з придбанням продукції (робіт, послуг), виготовлення продукції з використанням виробів з прихованим дефектом, витрат на демонтаж виробів, а також транспортні витрати, які з'явилися внаслідок змін бракованої продукції, недоодержаний прибуток, витрати на сплату штрафних санкцій |

|

Причина порушень |

Зміст завданої шкоди |

Наслідки порушень договірних зобов'язань |

|

Транспортування Продукції повітряним транспортом у зв'язку з порушенням графіку поставок |

Додаткові витрати на контейнерну упаковку продукції, вантажно-розвантажувальні роботи, страхування вантажів, завищення тарифів на транспортування продукції |

Вартість додаткових робіт для поставки |

|

продукції повітряним транспортом, |

||

|

подорожчання транспортних послуг, |

||

|

фактичних порівняно з передбаченим |

||

|

планом |

||

|

Непоставка сировини, деталей, продукції за договором |

Придбання сировини, деталей, продукції у іншого постачальника, консервація технологічного процесу |

Збитки, пов'язані з придбанням сировини, деталей, продукції у іншого постачальника; витрати на консервацію або закриття виробництва, сплачені штрафні санкції |

|

Розкрадання або Пошкодження інструментів, господарського інвентарю |

Безгосподарність, незабезпечення внутрішньогосподарського контролю за збереженням цінностей |

Вартість інструментів, господарського інвентарю, сума уцінки пошкодженого майна, витрати на ремонт |

|

Заміна асортименту виготовленої продукції (робіт, послуг) на менш рентабельну |

Перепрофілювання виробництва у зв'язку з невиконанням договірних зобов'язань по корпоративних поставках сировини або порушенням вимог до якості |

Недоодержання прибутку, сплата штрафних санкцій |

1.2. Міжнародні стандарти з обліку зобов'язань

Визначення поточних активів та поточних зобов'язань традиційно вважалося корисною інформацією, що допомагає користувачам фінансових звітів аналізувати фінансовий стан підприємства. Перевищення поточних активів над поточними зобов'язаннями часто називають "чистими поточними активами "або робочим капіталом".

Дехто вважає, що класифікація активів і зобов'язань на "поточні" та "непоточні" повинна давати приблизне визначення ліквідності підприємства, тобто його спроможності здійснювати повсякденну діяльність без фінансових труднощів. Інші вважають цю класифікацію як таку, що забезпечує визначення тих ресурсів та зобов'язань підприємства, які знаходяться в постійному обороті.

Такі точки зору деякою мірою є несумісними. Це пояснюється тим, що при вимірі ліквідності критерієм класифікації активів та зобов'язань на поточні і непоточні є те, чи будуть вони реалізовані або ліквідовані в близькому майбутньому. Критерієм визначення активів та зобов'язань як таких, що обертаються, є те, чи будуть вони спожиті чи погашені для забезпечення доходу протягом нормального операційного циклу підприємства. Операційним циклом підприємства, як правило, називають середній проміжок часу між придбанням матеріалів для виробництва та кінцевою реалізацією продукції за грошові кошти. Наприклад, незавершене будівництво буде виключено з поточних активів згідно з першим критерієм, у той час як згідно з другим критерієм воно буде включено до поточних активів. [19]

Такі суперечливі точки зору призвели до прийняття в багатьох країнах положення про те, яким чином статті включаються до складу поточних активів, виходячи з того, чи очікується їх реалізація протягом одного року або протягом нормального операційного циклу підприємства, залежно від того, який проміжок часу є більш тривалим; статті включаються до складу поточних зобов'язань, якщо вони сплачуються на вимогу кредитора або очікується їх погашення протягом одного року. Навіть якщо такий підхід застосовується як загальне правило, існують випадки включення або виключення окремих статей відповідно до різних критеріїв. Отже, класифікація статей на поточні та непоточні на практиці базується, в основному, на домовленості, ніж на будь-якій одній концепції.

Кожне підприємство повинне визначити, чи подавати поточні активи та поточні зобов'язання у вигляді окремих класифікацій у своїх фінансових звітах.

Коли в фінансових звітах підприємства не зроблено розмежування на "поточні" та "непоточні", не потрібно наводити ніяких проміжних сум активів та зобов'язань, які б означали, що таке розмежування було зроблено.

Вважається, що розмежування на "поточні" та "непоточні" дає можливість визначити відносну ліквідну частину сукупного капіталу, яка утворює маржу або буфер для покриття зобов'язань протягом звичайного операційного циклу підприємства. Однак, оскільки підприємство є постійно діючим, воно повинне, наприклад, постійно замінювати запаси, які реалізує, новими запасами для продовження своєї діяльності. Також до складу поточних активів можуть бути включені запаси, використання яких не очікується у близькому майбутньому. З іншого боку, багато підприємств фінансує свою діяльність банківськими позиками, які повинні бути погашені на вимогу і тому класифікуються як поточні зобов'язання. Однак вимога платежу може насамперед бути формою захисту позикодавця; як позикодавець, так і отримувач позики очікують, що позика залишиться несплаченою протягом деякого значного проміжку часу.

Багато хто вважає, що перевищення поточних активів гад поточними зобов'язаннями деякою мірою вказує на фінансовий добробут підприємства, в той час як перевищення поточних зобов'язань над поточними активами розглядається як показник фінансових проблем. Робити такі висновки, не беручи до уваги характер діяльності підприємства та окремі компоненти його поточних активів та поточних зобов'язань, не доречно. [29]

Розподіл активів та зобов'язань на поточні та непоточні загалом не вважається доречним у фінансових звітах тих підприємств, які мають тривалий операційні цикли або їх не можливо визначити.

Таким чином, у той час як дехто вважає визначення поточних активів та зобов'язань корисним інструментом фінансового аналізу, інші вважають, що за багатьох обставин обмеження розмежування роблять його малокорисним або навіть оманливим. Введення загальної вимоги визначати поточні активи та зобов'язання в фінансових звітах може завадити подальшому розгляду цих питань.

Серед статей, що включаються до складу поточних зобов'язань, повинні бути зобов'язання, що підлягають сплаті на вимогу кредитора, а також ті частини наступних зобов'язань, які, як очікується, будуть ліквідовані протягом одного року, починаючи з дати балансу:

позики банків та інші позики. Якщо позика підлягає сплаті згідно з графіком сплати, що узгоджений з кредитором, вона може бути класифікована відповідно до цього графіка, незважаючи на право кредитора вимагати поточні виплати у поточному періоді;

поточну частину довгострокових зобов'язань, якщо вона не виключена;

торгівельні зобов'язання та нараховані витрати;

забезпечення податків, що підлягають сплаті;

дивіденди, що підлягають сплаті;

доходи майбутніх періодів та аванси від замовників;

нарахування щодо не передбачуваних подій.

Поточна частина довгострокового зобов'язання може бути виключена з поточних зобов'язань, якщо підприємство має намір рефінанеувати зобов'язання на довгостроковій основі і впевнене в тому, що буде спроможне це зробити. Демонстрація цієї спроможності потребує:

а) або емісії акцій, або довгострокового зобов'язання після дати балансу;

б) або наявності невідмовної фінансової угоди, строк дії котрої не закінчується протягом одного року, починаючи з дати балансу, і позикодавець або інвестор має фінансову спроможність сплатити її.

Частина довгострокового зобов'язання, що підлягає сплаті протягом одного року, інколи класифікується як непоточна, якщо існуючі на дату балансу активи, з яких повинна бути зроблена сплата, були виключені з поточних активів.

Коли підприємство виключає зобов'язання із поточної класифікації, сума зобов'язання та строки рефінансування повинні бути розкриті.

Загальна сума поточних активів та загальна сума поточних зобов'язань повинні бути розкриті в фінансових звітах.

Сума, за якою відображено поточний актив або поточне зобов'язання, наводиться у фінансових звітах, не повинна зменшуватися шляхом вирахування іншого поточного зобов'язання або поточного активу, якщо не існує юридично наданого права на згортання і згортання виражає очікування щодо реалізації активу або сплати зобов'язання.

Уся ця інформація міститься в Міжнародному стандарті бухгалтерського обліку (МСБО) 13 "Подання поточних активів та зобов'язань", що був прийнятий Комітетом з міжнародних стандартів бухгалтерського обліку(КМСБО). Цю незалежну організацію було засновано у 1973 році на підставі угоди, укладеної фаховими організаціями бухгалтерів Австралії, Великобританії, Ірландії, Канади, Німеччини, Мексики, СІЛА, Франції та Японії. [22]

КМСБО має за мету досягнення єдності у принципах бухгалтерського обліку, що їх використовують підприємства та інші організації для укладання фінансової звітності у різних країнах світу.

Загальна техніко-економічна характеристика підприємства ВАТ "СПМК- 33"

ВАТ "СПМК - 33" засновано відповідно до Уставного рішення Регіонального відділення Фонду держмайна України по херсонській області від 19.03. 1996 року шляхом перетворення державного орендного підприємства СПМК - 33 у ВАТ відповідно до Декрету Кабміну "Про особливості приватизації майна в агропромисловому комплексі" від 17.05. 1993р. № 51-93. Номер держреєстрації 01036336.

Повна назва Товариства: ВАТ "Спеціалізована пересувна механізована колона № 33". Місцезнаходження: Україна 73008 м. Херсон, Бериславське шосе 42.

Мета діяльності товариства:

одержання прибутку від майна, його повне та ефективне використання;

забезпечення високого рівня у будівництві водогосподарських, промислових, протиерозійних і природоохороних об'єктів житла, комунальних та інших об'єктів сільськогосподарського, соціально-культурного та загальнодержавного призначення;

задоволення потреб народного господарства та громадян у виробництві будівельних матеріалів, конструкцій деталей, забезпечення високих споживчих властивостей товару при мінімальних затратах на основі переобладнання галузей, введення нової техніки та технології, розширення випуску товарів народного споживання, а також дотримання загальнодержавних інтересів.

Предмет діяльності ВАТ "СПМК - 33":

виробництво будівельних матеріалів, конструкцій та виробів;

виробництво електромонтажних виробів та заготовок;

електромонтажні вироби;

вироби монтажні різні;

виконання будівельно-монтажних робіт;

монтаж металевих конструкцій;

монтаж щоглових та баштових споруд, об'єктів радіозв'язку, радіомовлення та телебачення;

монтаж сталевих конструкцій опор повітряних ліній електропередач та відкритого розподільного устаткування підстанцій;

монтаж бетонних та залізобетонних конструкцій опор ЛЕП контактної мережі електрофікованих залізниць;

прокладка мереж газопостачання;

прокладка мереж електропостачання;

монтаж електроустановок, ЛЕП та кабельних ліній на напругу 6 -35- 110 -220 KB;

прокладка ліній зв'язку, радіо, телебачення;

улаштування зовнішнього електроосвітлення;

розподільне устаткування і підстанції відкриті напругою 6 – 750 KB, 35-750 KB;

прокладання трубопроводів із сталевих безшовних труб та газопостачання;

прокладання трубопроводів із сталевих труб для опалення та водопостачання;

прокладання електропроводки у квартирах житлових будинків;

прокладання розподільних мереж у підвалах, на горищах, сходових клітках;

монтаж ввідно-розподільного устаткування;

обладнання внутрішніх ліній зв'язку, радіо, телебачення;

обладнання загорож, огорож і малих форм;

монтаж технічного обладнання;

монтаж підйомно-транспортного обладнання;

монтаж обладнання підприємств агрокомплексу, в тому числі підприємств по переробці сільськогосподарської продукції і зберігання зерна;

монтаж насосно-силового обладнання меліоративних систем та об'єктів водопостачання;

монтаж електротехнічних установок, електрообладнання та автоматизованих систем управління;

монтаж електротехнічного обладнання, пристроїв, електричних машин, апаратів;

монтаж автоматизованих систем управління, апаратури пускорегулюючої та керуючої;

монтаж обладнання зв'язку;

виконання пусконалагоджувальних робіт;

пусконалагоджувальні роботи електротехнічного устаткування;

електроустановки житлових та громадських будівель;

торгівельно-закупівельна, торгово-заготівельна та торгово-посередницька діяльність;

туристичне та екскурсійне обслуговування громадян України та інших держав;

надання транспортно-експедиційних, консультаційних,

посередницьких, брокерських, консигнаційних, облікових, дилерських, сервісних, навчальних та інших послуг, які не заборонено законодавством України, підприємствам, установам, юридичним та фізичним особам;

маркетинг, менеджмент, інженерінг, лізинг;

введення та впровадження наукових розробок, науково-технічне обслуговування;

організація культурно-освітньої роботи;

переробка вторинних ресурсів;

торгівля по ліцензії лікеро-горілчаними, тютюновими та ювелірними виробами;

створення індустрії та інфраструктур вітчизняного туризму;

випуск, продаж, покупка акцій, облігацій та інших цінних паперів згідно законодавства України;

купівля, будівництво, обслуговування, управління будівлями, квартирами, готелями та іншим;

організація та участь у формуванні нових ринкових інфраструктур, міжгалузевих та міжрегіональних зв'язків на території України та за кордоном;

види діяльності, які згідно з діючим законодавством здійснюються зі спеціального дозволу, ВАТ "СПМК - 33" виконує після отримання такого дозволу (ліцензії).

ВАТ "СПМК - 33" є юридичною особою з дня його державної реєстрації. Товариство здійснює свою діяльність на основі та у відповідності з чинним законодавством України, а також відповідно до Статуту.

ВАТ "СПМК - 33" веде самостійний баланс, має розрахунковий, валютний та інші рахунки в банках, а також фірмову марку і товарний знак, які затверджуються правлінням товариства і реєструються в Торгово-промисловій палаті, печатку зі своїм найменуванням та зображенням Державного гербу України.

РОЗДІЛ 2

ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ ТА ПІДРЯДНИКАМИ В НАЦІОНАЛЬНІЙ ОБЛІКОВІЙ СИСТЕМІ

Організація обліку розрахункових операцій, форми безготівкових розрахунків в Україні

Основними джерелами інформації для контролю розрахункових відносин по товарних операціях служать первинні документи з обліку розрахунків з постачальниками та підрядниками. При купівлі товарів укладається договір купівлі-продажу.

Розрахунки з вітчизняними постачальниками та підрядниками проводяться на підставі документів постачальника: накладних (додаток А), рахунків-фактур (додаток Б), рахунків, актів прийнятих робіт, послуг (додаток В), податкових накладних (додаток Д), товарно-транспортних накладних (додаток Е), якщо в розділі "Відомості про вантаж" неможливо перерахувати всі найменування товару. [16]

Розрахункові документи, які надає підприємство-постачальник покупцю на суму оплати за отриману продукцію, виконані роботи та надані послуги повинні бути акцептовані.

Акцепт розрахункових документів - надпис уповноваженої особи (акцептант) на рахунку, який засвідчує, згоду прийняти рахунок до платежу. Після цього покупець надає своєму банку платіжне доручення на оплату придбаного товару і отримує виписку уповноваженого банку про списання грошових коштів з поточного рахунку. Якщо оплата товару проводиться готівкою через підзвітну особу, то заповнюють ВКО на видачу готівки під звіт та авансовий звіт про використання виданої готівки (з квитанцією до прибуткового ордеру, чеком ЕККА, копією чеку з відміткою "сплачено").

Підставою для оприбуткування та оплати придбаного товару також є документ, що підтверджує його якість.

Підставою для обліку імпортних товарів та їх руху є документи інофірми-постачальника, транспортно-експедиційних компаній по навантажувально-розвантажувальних і транспортних послугах, документи на послуги по зберіганню товару, розрахункові документи про сплату мита, зборів і податків.

Оприбуткування імпортних товарів на складі покупця проводиться на підставі зовнішньоекономічного договору купівлі-продажу, вантажної митної декларації, приймального акту і акту експертизи торговельно-промислової палати, комерційних документів (рахунків-фактур, invoice, що підтверджують митну вартість товару); транспортних накладних (CMR, залізничної накладної, авіанакладної, коносаменту, товарно-транспортної накладної, пакувальних листів). При купівлі товару за іноземну валюту обов'язково повинна складатись довідка бухгалтерії про наявність курсових різниць при перерахуванні заборгованості. [39]

При виявленні недостачі або дефекту товарів приймання не припиняється, а складається рекламаційний акт, в якому зазначаються наступні реквізити: особи, які беруть участь у прийманні; дата, час початку і закінчення приймання, місце складання акту; номер контракту, місця партії; найменування, адреса, країна постачальника; найменування товару, номер коносамента, номер накладної та інших документів; найменування покупця; кількість товару по кожній позиції асортименту; невідповідність якості, комплектності та іншим даним супровідних документів; стан тари, упаковки і маркування тари. [36]

Рекламаційні акти складаються окремо по кожному іноземному покупцю на кожну партію товару, що надійшла по одному транспортному документу.

Одержувач складає рекламаційний акт в 10-денний строк з дня надходження товару, а по відношенню до товарів, на які іноземним постачальником надаються гарантії, протягом 5 днів з дня виявлення дефекту.

Рекламаційні акти та інші документи направляються іншій стороні відразу ж після оформлення рекомендованим листом в 4-х примірниках рекламаційного акту (довантажити товари, виправити виявлені дефекти тощо).

Документи, що оформлюються при перерахуванні коштів, залежать від форми розрахунків: платіжне доручення, акредитив, інкасо, ВКО та інші платіжні документи.

Треба відмітити, що важливим аспектом щодо принципів формування в обліку інформації про кредиторську заборгованість та вимог до розкриття її в фінансовій звітності є прийняття Положення(стандарту): бухгалтерського обліку (П(С)БО) 11 «Зобов'язання» затвердженого наказом Міністерства фінансів України від 8 жовтня 1999р. №237. [7]

Згідно з Положенням Національного банка України «Про безготівкові розрахунки в господарському обігу України» банк на договірній основі здійснює касово-розрахункове обслуговування своїх клієнтів, списує грошові кошти з рахунків підприємств у черговості, яку визначає керівник підприємства. [4]

Підприємство самостійно обирає форму розрахунків з іншими підприємствами, організаціями й установами.

В Україні безготівкові розрахунки можуть здійснюватися за такими формами: платіжні доручення; платіжні вимоги-доручення; чеки; акредитиви; векселя.

Підприємство самостійно обирає форму розрахунків з іншими підприємствами, організаціями та закладами.

Банк на договірній основі здійснює розрахунково-касове обслуговування своїх клієнтів, перераховуючи грошові кошти з рахунків підприємств у послідовності, встановленій керівником підприємства згідно з Положенням "Про безготівкові розрахунки в господарському обороті України". [14]

Нині найбільш поширеним видом розрахунків на ВАТ "СПМК - 33" є розрахунки за допомогою платіжних доручень (додаток Е).

Платіжне доручення являє собою бланк встановленої форми, який підприємство подає до обслуговуючого банку для перерахування визначеної суми зі свого рахунку. Банки приймають до виконання доручення протягом 10 календарних днів з дати його заповнення. Доручення приймаються до виконання тільки на суму, яка може бути сплачена готівкою з рахунку підприємства або за рахунок кредиту. Доручення на перерахування грошових коштів у дохід бюджету або позабюджетних фондів приймаються банками незалежно від наявності грошових коштів на рахунку клієнта. У разі відсутності грошових коштів доручення обліковуються на забалансовому рахунку. [29]

З використанням платіжних доручень здійснюються також "розрахунки по планових платежах", які проводяться у разі, якщо між підприємствами здійснюються постійні й рівномірні поставки продукції (робіт, послуг). У цьому разі розрахунки здійснюються виходячи з планових поставок за обумовлений період. Але нині постійні зв'язки між підприємствами різко скорочено (тому обсяг розрахунків за допомогою планових платежів також значно зменшився).

Платіжні доручення приймаються для здійснення попередньої оплати за товари (роботи, послуги), а також для завершення розрахунків на підставі актів звірення взаємної заборгованості суб'єктів господарювання. [18]

Перерахування сум за допомогою платіжних доручень супроводжується оформленням банком кредитового авізо (письмове повідомлення, яке надсилає банк своєму клієнтові або іншому банку, про виконання операції), яким списується визначена сума з рахунку платника. При цьому здійснюються необхідні проводки у документах аналітичного й синтетичного обліків. Авізо може бути поштовим і телеграфним. У країнах

СНД використання телеграфного авізо відмінено у зв'язку із зловживаннями у цій сфері.

Іншим платіжним документом, який обслуговує безготівковий оборот, є платіжна вимога-доручення. Це комбінований документ: верхня частина -вимога постачальника (одержувача грошових коштів) покупцеві (платникові) сплатити вартість поставленої продукції, виконаних робіт, наданих послуг, нижня - доручення платника своєму банкові перерахувати з його рахунку вказану суму. Зазначений документ разом з відвантаженим товаром або після надання послуг надсилається постачальником покупцеві, котрий у порядку акцепту рахунку-фактури (погодження на його оплату) заповнює другу частину документу (доручення) власними реквізитами і здає до свого банку для оплати, тобто доручає банкові списати визначену суму зі свого рахунку для оплати і перерахувати її постачальникові. Подальший шлях проходження розрахункових документів такий же, як і при використанні платіжних доручень. [17]

Відповідно до п. 19 Положення № 22005/116 платіжна вимога-доручення може використовуватися також, для здійснення попередньої оплати, яка у принципі передбачає оплату за відвантажені товари, тобто має місце елемент невизначеності відносно попередньої оплати. Для більшої гарантії ефективніше використовувати платіжні доручення.

У безготівковому обігу широко використовуються також чеки.

Чек - це письмове розпорядження чекодавця банку, який веде його рахунок, сплатити чекодавцю зазначену у чеку суму грошових коштів. В Україні нині чеки використовують юридичні особи при розрахунках між собою. Розрахунки чеками між фізичними особами не здійснюються.

Бланки чеків брошуруються в окремі чекові книжки, які банки видають своїм клієнтам за їх заявами.

Розрізняють чекові книжки двох видів: лімітовані й не лімітовані. Основна різниця між ними полягає в тому, що джерелом лімітованих чекових книжок є лімітований чековий рахунок, відкритий клієнтом у банку, на який зараховуються грошові кошти з розрахункового (поточного) рахунку, відкритого у цьому ж банку клієнтом. Джерелом не лімітованих чекових книжок є позикові рахунки, на яких ведеться облік виданих клієнтові кредитів. Але сьогодні використовуються лише лімітовані чекові книжки, що регламентується зазначеним вище Положенням. На обкладинці такої чекової книжки банк проставляє граничну суму-ліміт (цифрами прописом) і засвідчує її підписом уповноваженої особи банку та печаткою. Крім загальної суми, банк може проставити на кожному>:> чеку граничну суму, на яку він може бути виписаний. Термін дії чекової книжки визначається установою банку за узгодженням з підприємством. Гарантована оплата чека забезпечується шляхом депонування чекодавцем грошових коштів з основного рахунку підприємства на лімітований і наявністю грошових коштів на ньому. За тимчасової відсутності грошових коштів на цьому рахунку банк може гарантувати оплату чека. Але до його випуску у платіжний обіг банк повинен надати кредит і оформити його кредитним розпорядженням під наявні обов'язки чекодавця. [31]

Термін дії виписаного чеку - 10 робочих днів без урахування дня його заповнення. Чек виписує чекодавець і проставляє такі реквізити:

- суми - цифрами у спеціальній зоні правої частини чека і прописом - у центральній частині чека;

- мотив для перерахування над графою "сума прописом";

- найменування одержувача платежу в полі "кому";

- дату, місце заповнення на спеціальних полях чека.

Видані чеки чекодавець реєструє на спеціально відведених сторінках наприкінці чекової книжки. Чекотримач здає до банку чеки з реєстром. Реєстр має містити такі реквізити:

- найменування банку платника (чекодавця), його номер, найменування і номер банку, де відкрито кореспондентський рахунок банку платника, номер коррахунку;

- номер рахунку чекодавця

- сума чека;

- номер чека.

Реєстр підписується і засвідчується печаткою чекотримача згідно з карткою зразків.

При поданні виписаного для оплати чека банкові одержувача він має бути засвідчений підписом посадових, осіб чекодавця та його печаткою, що підтверджує факт одержання товару або надання послуг.

Після закінчення терміну дії чекової книжки невикористана сума ліміту повертається на розрахунковий рахунок власника книжки. За його дорученням ліміт витрат по книжці може бути доповнений. На підприємствах чекові книжки мають зберігатися як бланки суворої звітності.

Чекові книжки поділяються на розрахункові і грошові. Розрахункові використовуються суб'єктами підприємницької діяльності у розрахунках з контрагентами при здійсненні господарських операцій, тобто обслуговують безготівковий обіг. Грошовими чеками одержують готівкові кошти для своїх потреб, тобто ці документи використовуються у готівковому обігу. [36]

Менш поширеною в Україні, але загальноприйнятою у світовій практиці формою розрахунків, є акредитивна.

Акредитив являє собою грошове зобов'язання банкові, що видається за дорученням клієнта на користь контрагента останнього, відповідно до якого банк-емітент (той, що відкрив акредитив) може здійснювати платіж постачальнику або надавати ці повноваження іншому банкові. Акредитив відкривається або за рахунок власних грошових коштів, або за рахунок кредиту банку й супроводжується депонуванням коштів.

Акредитиви бувають покриті (депоновані в банку постачальника) і непокриті (гарантовані). Покритим є акредитив для здійснення платежів, з якого завчасно відволікаються грошові кошти у повній сумі на окремому рахунку. Такі акредитиви іммобілізують оборотні кошти платника, але вигідні тому банкові, у якому відкрито акредитив, і контрагентові платника. Оплата ж за непокритим (гарантованим) акредитивом забезпечується бланком за рахунок наданого їм кредиту без попереднього бронювання грошових коштів платника.

Акредитиви поділяють також на відзивні та без відзивні.

Відзивний акредитив може бути змінений або анульований банком платника за його дорученням без погодження з постачальником, без відзивний - тільки за згодою постачальника, на користь якого його відкрито. Постачальник же може відмовитися від використання акредитиву, якщо така можливість обумовлена при його оформленні. Відзивний акредитив невигідний постачальникам і на практиці використовується рідко.

Розрізняють акредитиви з оплатою документів за акцептом представника платника і без акцепту. Використання перших передбачає перевірку представником платника відвантаження товарів для оплати останнім розрахункових документів, тобто забезпечує необхідний контроль за діями постачальника. Недоліком є необхідність додаткових витрат з боку постачальника на здійснення розрахунків. Використання акредитивів без акцепту дозволяє уникнути цього недоліку, але не забезпечує платникові можливість контролювати дії постачальника. [35]

В умовах низької договірної і платіжної дисципліни суб'єктів господарювання найбільш надійними є покриті безвідривні акредитиви з акцептом документів представником платника.

Без відзивний акредитив - це такий, що змінюється або анулюється лише за погодженням постачальника.

Акредитив відкривається для розрахунків тільки з одним покупцем. Термін дії і порядок розрахунків акредитивами визначається договором між платником і постачальником.

Для відкриття акредитиву платник подає обслуговуючому банку заявку, в якій зазначає:

- номер договору, за яким відкривається акредитив;

- найменування постачальника і найменування банка, що виконує акредитив;

- вид акредитиву, тобто загальну назву товарів або послуг, що оплачуються за рахунок акредитиву;

- умови реалізації акредитиву (документи, види товарів тощо);

- суму акредитиву.

Для одержання грошових коштів за акредитивом, депонованим у банку постачальника, постачальник, який відвантажив продукцію, надає реєстр розрахунків і необхідні документи, зумовлені акредитивом, обслуговуючому банку до закінчення терміну дії акредитива. Не приймаються до оплати з акредитиву документи без дат відвантаження, номерів і дат прийомоздаточних документів, номерів квитанцій. [4]

Акредитиви в банку постачальника закриваються у таких випадках:

- після закінчення зумовленого терміну акредитиву;

- за заявою постачальника про припинення дії відзивного акредитиву до закінчення його терміну. Недовикористана сума перераховується банкові платника на рахунок, з якого депонувалися кошти;

- за заявою одержувача за відзивним акредитивом про відмову від акредитиву повністю або частково. Акредитив закривається або зменшується в день одержання повідомлення від банку покупця. Акредитиви можуть використовуватися для оплати векселів у тих випадках, коли місце оплати їх визначене за місцем знаходження векселедавця.

Відповідно до Указу Президента "Про заходи з упорядкування розрахунків за договорами, що укладаються, суб'єктами підприємницької діяльності" № 566 від 4 жовтня 1994 р. і постанови Кабінету Міністрів України і Національного банку України "Про типові платіжні умови зовнішньоекономічних договорів (контрактів) і типових формах захисних пересторог до зовнішньоекономічних договорів (контрактів), які передбачають розрахунки в іноземній валюті" № 444 від 21 червня 1995 р. вітчизняним, суб'єктам зовнішньоекономічної діяльності пропонується здійснювати розрахунки з іноземними контрагентами тільки з використанням документарних акредитивів або інкасо.

Висвітлення організаційно-технічних аспектів обліку розрахунків з постачальниками та підрядниками забезпечує облікова політика підприємства. Згідно ст. 1 Закону України "Про бухгалтерський облік та фінансову звітність в Україні" та п.3 П(С)БО 1 "Загальні вимоги до фінансової звітності": "облікова політика - сукупність принципів, методів і процедур, які використовуються підприємством для складання і подання фінансової звітності". [1]

Таким чином під обліковою політикою слід розуміти сукупність способів ведення бухгалтерського обліку прийняту підприємством - первинного спостереження, вартісного виміру, поточного групування та узагальнення фактів господарського життя.

Облікова політика ВАТ "СПМК - 33" згідно п.п.25.1 П(С)Б01 розкривається у Примітках до фінансової звітності, де підприємство висвітлює обрану облікову політику шляхом опису:

а) принципів оцінки статей звітності;

б) методів обліку за окремими статтями звітності.

Зміст облікової політики оформлюється спеціальним наказом про облікову політику, який розробляє головний бухгалтер підприємства і несе відповідальність за його формування. Керівник затверджує наказ про облікову політику; несе відповідальність за його зміст; саме його підпис робить наказ про облікову політику чинним. [34]

Способи ведення бухгалтерського обліку, обрані підприємством при формуванні облікової політики застосовуються всіма структурними підрозділами (включаючи виділені на окремий баланс), незалежно від місця їх розташування.

При формуванні облікової політики підприємства щодо обліку розрахунків з постачальниками та підрядниками слід орієнтуватися на діючи стандарти та нормативні акти (зокрема П(С)БО 11 "Зобов'язання").

Форма бухгалтерського обліку, як визначена система реєстрів бухгалтерського обліку, порядку і способу реєстрації та узагальнення інформації в них обирається підприємством самостійно з дотриманням засад бухгалтерського обліку та з урахуванням особливостей своєї діяльності і технології обробки облікових даних.

Наказом Міністерства фінансів України №356 від 29 грудня 2004р були затверджені Методичні рекомендації по застосуванню реєстрів бухгалтерського обліку, які спрямовані на узагальнення в реєстрах бухгалтерського обліку методом подвійного запису інформації про наявність та рух активів, капіталу, зобов'язань та фактів фінансово-господарської діяльності підприємств, організації та інших юридичних осіб (окрім банків; бюджетних установ), їх філіалів, відділень, представництв незалежно від форми власності, організаційно-правових форм і видів діяльності, на накопичення аналітичних даних про склад і рух активів, капіталу та зобов'язань, доходів, витрат, фінансових результатів.

Облікові регістри ВАТ "СГТМК - 33" (книги, відомості, журнали і тому подібне) призначені для хронологічного, систематичного або комбінованого накопичення, групування та узагальнення інформації про господарські операції, що містяться в первинних документах. Вони складаються щомісячно та підписуються виконавцями і головним бухгалтером чи особою, на яку покладено ведення бухгалтерського обліку підприємства.

Формування аналітичних даних здійснюється шляхом групування однакових за економічним змістом даних первинних документів у відомостях, з яких підсумки переносяться у відповідні журнали. Деталізація аналітичної інформації в реєстрах бухгалтерського обліку може розширюватися, змінюватися. [21]

Аналітичні дані в облікових реєстрах повинні узгоджуватися з даними синтетичного обліку на останнє число місяця.

Господарські операції відображаються в облікових реєстрах ВАТ "СПМК - 33" при надходження первинних документів або підсумками за місяць, залежно від характеру та змісту операції. Підсумкові записи в журналах звірюються з даними первинних документів, які були підставою для записів, та з відомостями.

На документах, дані яких включені до облікових регістрів, ставляться номера відповідних облікових регістрів, а також порядкові номера записів в них (номер строки). В облікових реєстрах, показники яких переносяться до Головної книги або в інші облікові регістри, роблять відповідну позначку про це у відповідній строчці реєстру.

Помилки в облікових реєстрах виправляються коректурним способом, тобто неправильний текст та/або цифри закреслюються та над закресленим наводиться правильний текст та/або цифри. Викреслювання здійснюється однією рискою так, щоб можна було прочитати виправлене. Виправлення помилок повинно бути обґрунтовано надписом "виправлено" та підтверджено підписами осіб, які підписали цей реєстр з вказуванням дати виправлення. [36]

Головна книга використовується для узагальнення даних журналів, взаємної перевірки правильності записів по окремим рахункам та складання фінансової звітності. До Головної книги заносяться підсумки обертів по кредиту рахунків із відповідних журналів.

В Головній книзі відображаються: сальдо на початок та кінець поточного місяця; оберти за поточний місяць по кредиту цього рахунка, які наводяться однією сумою; оберти за поточний місяць по дебету рахунка, які наводяться сумою по кореспондуючим рахункам із журналів.

Головна книга ведеться протягом календарного року та на кожний синтетичний рахунок в ній відводиться окрема сторінка. Перевірка правильності записів в Головній книзі здійснюється підрахунком суми обертів і сальдо по всім рахункам. Суми дебетових і кредитових обертів, а також сальдо по дебету і кредиту повинні відповідно дорівнюватися.

Для перевірки правильності складання облікових реєстрів ВАТ "СПМК - 33" використовує оборотну Відомість по рахункам бухгалтерського обліку, зокрема по рахунку 63 "Розрахунки з постачальниками та підрядчиками", яка складається з даних оборотів по рахункам бухгалтерського обліку Головної книги після занесення в неї оборотів з усіх журналів.

Інформація про господарські операції підприємства за звітний період (місяць, квартал, рік) із облікових реєстрів використовується для складання фінансової звітності.

Реєстри бухгалтерського обліку побудовані відповідно кореспонденції рахунків бухгалтерського обліку, що встановлена Інструкцією про використання Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затвердженою наказом Міністерства фінансів України від 30 листопада 1999р. №291 та зареєстрованою в Міністерстві юстиції України 21 грудня 1999р. за №893/4186.

Методичними рекомендаціями по використанню реєстрів бухгалтерського обліку передбачено використання реєстрів бухгалтерського обліку розрахунків з постачальниками та підрядчиками, наведених у табл. 2.1. [7]

Як видно з табл. 2.1. облік розрахунків з постачальниками та підрядчиками, покупцями та замовниками, різними дебіторами та кредиторами здійснюється в Журналі 3 (додаток Ж) та Відомостях аналітичного обліку 3.1-3.6.

У Журналі 3 відображаються обороти по кредиту рахунків:

у розділі І -16,34,36,37,38,51,62,63,68;

у розділі II - 17,52,53,54,55,61,64,67,69.

Записи у цьому журналі здійснюються на підставі підсумкових даних відомостей 3.1-3.6 та первинних документів.

Відомості аналітичного обліку ведуться в цілому за синтетичними рахунками. Облік векселів ведеться у Відомості 3.4 з їх підрозділом на отримані й видані, короткострокові та довгострокові, в національній та іноземній валюті (рахунки 16,34,51,62).

Таблиця 2.1.

Реєстри бухгалтерського обліку розрахунків, довгострокових та поточних зобов'язань

-

Номера

Назва та призначення реєстрів

Формат бланка

Журналів

Відомостей

3

Розділ І журналу 3. Облік розрахунків за товари,

На 1 сторінці

роботи, послуги, інших розрахунків та резерву

формат

сумнівних боргів (по кредиту рахунків

16,34,36,37,38,51,62,63,68)

Розділ II журналу 3. Облік розрахунків з бюджетом,

А4х1,5

облік довгострокових і поточних зобов'язань (по кредиту рахунків 17,52,53,54,55,61,64,67,69)

Теж

3.1.

Відомість аналітичного обліку розрахунків з

покупцями та замовниками

А4 х 1,5

3.2.

Відомість аналітичного обліку розрахунків з різними

дебіторами

Теж

3.3.

Відомість аналітичного обліку розрахунків з

постачальниками та підрядчиками

Теж

3.4.

Відомість аналітичного обліку виданих та одержаних

векселів

Теж

3.5.

Відомість аналітичного обліку розрахунків по іншим

операціям

Теж

3.6.

Відомість аналітичного обліку розрахунків з бюджетом

Теж

Відомості аналітичного обліку 3.1, 3.2, 3.3, 3.5 підприємства можуть вести (заповнювати) для окремих субрахунків рахунків 36, 37, 63.

Якщо у поточному місяці операції за рахунком (субрахунком) не здійснювались, то відповідна відомість у поточному місяці не ведеться.

Відомість 3.3 (додаток Є) призначена для аналітичного обліку розрахунків з постачальниками та підрядчиками за отримані товарно-матеріальні цінності, виконані роботи та надані послуги, які відображаються на рахунку 63 "Розрахунки з постачальниками та підрядниками". Протягом місяця записи в відомості здійснюються по мірі признання зобов'язань по матеріальним цінностям, нематеріальним активам, роботам і послугам та здійснення розрахунків з постачальниками та підрядниками на підприємстві первинних облікових документів (товарно-транспортних накладних, накладних на відпуск товарно-матеріальних цінностей, актів прийняття матеріалів, робіт, послуг, прибуткових і видаткових касових ордерів, виписок банка та інших).

За кредитом рахунку 63 "Розрахунки з постачальниками та підрядниками" відображається заборгованість за отримані від постачальників і підрядників товарно-матеріальні цінності, прийняті роботи, послуги, по дебету - її погашення, списання і так далі. Сальдо на кінець місяця приводиться по кожному постачальнику і підряднику та переноситься в графу 6 Відомості 3.3 на наступний місяць.

У графі 20 Відомості 3.3 відображається загальна сума що підлягає сплаті постачальнику, підряднику за отриманні товарно-матеріальні цінності, нематеріальні активи, прийняті роботи та послуги.

Підсумки граф 13-19 (строчка "Всього по рахунку 63") цієї відомості переносяться в графу 10 розділу І Журналу 3.

У розділі II Журналу 3 відображаються відстрочені податкові активи та відстрочені податкові зобов'язання, довгострокові зобов'язання, зобов'язання по податкам і платежам, дивідендам (по кредиту рахунків 17, 52, 53, 54, 55, 61, 64, 67, 69).

Ведення облікових реєстрів забезпечує апарат бухгалтерії, який може бути організований в двох формах: централізованій і децентралізованій. Бухгалтерія ВАТ "СПМК - 33" являє собою децентралізовану форму організації побудови, тобто частина апарата в адміністративному відношенні знаходиться в підпорядкуванні керівників структурних підрозділів, а у відношенні методології ведення бухгалтерського обліку та аналізу безпосередньо головного бухгалтера або головного економіста.

Структура апарата функціональних служб бухгалтерського обліку та аналізу відображає форму організації людей, виконавців, зайнятих безпосередньо бухгалтерським обліком і аналізом.

На дослідженому підприємстві—ВАТ "СИМК - 33" структура бухгалтерії складається з таких відділів:

- виробничий відділ;

- матеріальний відділ;

- розрахунковий відділ;

- розрахунково-фінансовий відділ;

- відділ по основним засобам та інвестиціям.

Їх взаємозв'язок забезпечує безперервність та своєчасність подання інформації для прийняття необхідних управлінських рішень.

У Положенні про бухгалтерію підприємства говориться, що бухгалтерія - це самостійний структурний підрозділ заводоуправління, очолюваний головним бухгалтером.

У своїй практичній роботі бухгалтерія керується діючим законодавством, положеннями, інструкціями та вказівками керуючих органів, наказами та розпорядженнями директора заводу, його статутом.

Структуру та штати бухгалтерії затверджує директор підприємства. Призначення, переміщення та звільнення робітників, зайнятих бухгалтерським обліком та звітністю, а також матеріально-відповідальних осіб підлягають обов'язковому узгодженню з головним бухгалтером заводу.

Положення про бухгалтерію ВАТ "СПМК - 33" визначає, що всі цехи, відділи, служби та господарства підприємства надають бухгалтерії, у встановленому порядку, необхідні для бухгалтерського обліку і контролю документи, накази, постанови, розпорядження, а також договори, кошториси, нормативи та інші матеріали.

Бухгалтерія отримує від планово-економічного відділу показники затверджених річних, квартальних і місячних планів, нормативні та планові калькуляції, інші планові і нормативні матеріали, які необхідні для

бухгалтерського обліку та складання фінансової звітності.

Відділ збуту надає бухгалтерії заводу звіти про випуск готової продукції та необхідну документацію щодо її реалізації та зберігання.

Бухгалтерія отримує від фінансового відділу:

- копії затверджених фінансових планів;

- розроблені виписки по банківським рахункам;

- касові звіти та інші фінансово-розрахункові документи.

В свою чергу фінансовому відділу надаються дані бухгалтерського обліку та звітності, документація, яка необхідна для здійснення розрахунків та аналізу фінансово-господарської діяльності підприємства, зокрема для аналізу розрахункових відносин з постачальниками та клієнтами [22, с.278].

Що стосується технічних аспектів обліку розрахунків з постачальниками та підрядчиками, то необхідно відзначити, що у ВАТ "СПМК - 33" рівень автоматизації цієї ділянки обліку дуже високий, виходячи з того, що ділянка обліку є трудомісткою і потребує значного часу для обробки.

Організаційно-технічні аспекти обліку розрахунків з постачальниками та підрядниками

Згідно з постановою Кабінету Міністрів України «Про затвердження Програми реформування системи бухгалтерського обліку з застосуванням міжнародних стандартів» від 28 жовтня 1998р. №1706 Федерацією професійних бухгалтерів і аудиторів України був розроблений, а наказом Міністерства фінансів України від ЗО листопада 1999р. №291 затверджений новий загальнонаціональний План рахунків бухгалтерського обліку активів, капіталу, зобов'язань та господарських операцій підприємств і організацій України з застосуванням міжнародних стандартів по бухгалтерському обліку та фінансовій звітності. [13]

Загальнонаціональний План рахунків бухгалтерського обліку України є концептуально новим нормативним документом по веденню бухгалтерського обліку та складанню фінансової звітності для підприємств усіх галузей народного господарства та застосовується з 1 січня 2004р.

Новим Планом рахунків передбачено наступний рахунок для обліку розрахунків з постачальниками та підрядниками: 63 «Розрахунки з постачальниками та підрядниками».

Постачальниками виступають юридичні або фізичні особи, які здійснюють постачання товарно-матеріальних цінностей (сировини, матеріалів, палива, будівельних матеріалів, запасних частин), надають послуги (подачу електроенергії, газу, води, пари тощо), та виконують роботи (поточний і капітальний ремонт основних засобів тощо). [18]

Підрядники - спеціалізовані підприємства або фізичні особи, які виконують будівельно-монтажні роботи при спорудженні об'єктів на підставі договорів підряду на капітальне будівництво.

Отже, на рахунку 63 "Розрахунки з постачальниками та підрядниками" відображаються безготівкові розрахунки між підприємствами й організаціями за продукцію, товарно-матеріальні цінності, роботи і послуги.

За дебетом цього рахунка відображаються суми сплачених рахунків, за кредитом обліковується сума акцептованих рахунків на матеріальні цінності, що надійшли, виконані роботи та послуги.

Рахунок 63"Розрахунки з постачальниками та підрядниками" має такі субрахунки:

631 «Розрахунки з вітчизняними постачальниками».

632 «Розрахунки з іноземними постачальниками».

Аналітичний облік на ВАТ «СПМК - 33» ведуть за окремими рахунками постачальників та підрядників, фактами надходження невідфактурованих поставок або оплати матеріальних цінностей, що не надійшли, в розрізі постачальників і підрядників.

По імпортним операціям аналітичний облік можна здійснювати в розрізі країн, а середині їх - в розрізі постачальників або номерів контрактів. В будь-якому випадку повинен бути забезпечений чіткий контроль своєчасності розрахунків по кожній поставці товарів. Аналітичний облік ведеться за місцями зберігання і обліковими (товарними) партіями, при визначенні ознак яких береться до уваги: характер товару, можливість зберігання партії в процесі перевезення, зберігання вантажу. Якщо з іноземними постачальниками є домовленість про пред'явлення рахунку на кожну транспортну партію, то за облікову партію приймається партія, оформлена одним рахунком постачальника.

Готова продукція, товари і матеріали, роботи і послуги, відвантажені суб'єктам зовнішньоекономічної діяльності в порядку бартерного контракту на суму, розраховану шляхом перерахунку вартості бартерного контракту в іноземній валюті у грошову одиницю, що діє на території України, за курсом Національного банку на дату виписки супроводжуючих документів, відображається записом:

Дебет рахунка 36 «Розрахунки з покупцями та замовниками»

Кредит рахунка 70 «Доходи від реалізації»

При надходженні матеріальних цінностей на підприємство за бартерним контрактом робиться наступний запис:

Дебет 201 «Сировина і матеріали»

Дебет 203 «Паливо»

Дебет 207 «Запасні частини»

Дебет 22 «Малоцінні та швидкозношувані предмети» (термін служби до одного року)

Кредит 63 «Розрахунки з постачальниками та підрядниками» - на суму, що дорівнює вартості відвантаженої продукції, товарів, матеріалів, відображену у складі виручки від реалізації експорту та за бартером.

Водночас сума заборгованості по експортній частині бартерного контракту відображається записом:

Дебет 63 «Розрахунки з постачальниками та підрядниками» Кредит 36 «Розрахунки з покупцями та замовниками». Різницю між вартістю відвантаженої продукції і вартістю одержаних товарів та інших матеріальних цінностей при перерахунку в грошову одиницю, що діє в Україні, відносять на рахунок 71 «Інший операційний ДОХІД».

Розрахунки з постачальниками ведуть, як правило, після відвантаження товарно-матеріальних цінностей, виконання робіт, надання послуг або одночасно з ними.

Торговельні рахунки до сплати виникають через придбання товарів для подальшого продажу і отримання послуг протягом нормальної операційної діяльності на підприємстві ВАТ «СПМК - 33». Термін "рахунки до сплати" застосовуються в обліку саме у значенні "торговельні рахунки до сплати". Типові бухгалтерські проводки по рахунках до сплати мають такий вигляд (таблиця 2.2).

Таблиця 2.2

Відображення заборгованості перед постачальниками

-

№ оп.

Зміст господарської операції

Кореспондуючі рахунки

Дебет

Кредит

1

Оприбуткування ТМЦ від постачальників

20"Виробничі запаси", 22"МШГГ, 28'Товари"

63 "Розрахунки з постачальниками та підрядниками"

2

Акцептовано рахунок постачальника за виконані роботи, надані послуги виробничого характеру

23 "Виробництво"

63 "Розрахунки з постачальниками та підрядниками"

3

Відображено суму ПДВ

64 "Розрахунки за податками й платежами"

63 "Розрахунки з постачальниками та підрядниками"

Вартість отриманих ТМЦ, виконаних робіт, наданих послуг відображається на рахунках обліку ТМЦ або витрат без врахування суми ПДВ, вказаної в документах постачальника.

Незалежно від методу оцінки ТМЦ, прийнятого на ВАТ «СПМК - 33», рахунок 63 кредитується згідно з документами постачальника в межах суми акцепту. У випадку, коли рахунок постачальника був акцептований і оплачений до надходження вантажу, а при прийманні ТМЦ виявилась їх недостача проти відфактураваної кількості, невідповідність цін та якісних показників, обумовлених в угоді, арифметичні помилки тощо - Дт 374 "Розрахунки за претензіями"; Кт 63 "Розрахунки з постачальниками та підрядниками".

Операції по оплаті рахунків постачальників відображаються по дебету рахунку 63 "Розрахунки з постачальниками та підрядниками" (таблиця 2.3).

Відображення на рахунках бухгалтерського обліку операцій по невідфактурованих поставках і виробничих запасах, що знаходяться в дорозі має ряд особливостей.

Невідфактурованою вважається поставка матеріальних цінностей від постачальника до пред'явлення розрахункового документу, на підставі якого здійснюється оплата.

У цьому випадку матеріальні цінності оприбутковуються за купівельними (або обліковими) цінами - Д-т pax. 20 "Виробничі запаси", pax. 22 "Малоцінні та швидкозношувані предмети"; К-т pax. 63 "Розрахунки з постачальниками та підрядниками".

Суми ПДВ по цих матеріалах будуть обліковуватися в тому звітному періоді, в якому надійдуть розрахункові документи - Д-т pax. 64 "Розрахунки за податками й платежами"; К-т pax. 63 "Розрахунки з постачальниками та підрядниками".

При надходженні розрахункового документу постачальника раніше зроблений запис вартості матеріальних цінностей за купівельними (обліковими) цінами сторнують і здійснюють додатковий запис на суму рахунку, що пред'явлений до оплати.

Таблиця 2.3

Відображення погашення заборгованості перед постачальниками

-

№ оп.

Зміст господарської операції

Кореспондуючі рахунки

Дебет

Кредит

1

3 поточного або валютного рахунку

63"Розрахунки з постачальниками та підрядниками"

311 "Поточні рахунки в національній валюті"; 312"Поточні рахунки в іноземній валюті"

2

Акредитивами або чеками

лімітованих чекових книжок

63 "Розрахунки з постачальниками та підрядниками"

313"Інші рахунки в

банку в національній валюті" 314"Інші рахунки в банку в іноземній валюті"

3

Виданими банком для цієї мети

короткостроковими позиками

63 "Розрахунки з постачальниками та підрядниками"

60 "Короткострокові

позики"

4

Виданими банком для цієї мети

довгостроковими позиками

63 "Розрахунки з постачальниками та підрядниками"

50 "Довгострокові позики"

5

Готівкою з каси

63 "Розрахунки з постачальниками та підрядниками"

30 "Каса"

6

3 підзвітних сум

63 "Розрахунки з постачальниками та підрядниками"

372 "Розрахунки з

підзвітними особами"

Невідфактуровані поставки визначаються в кінці місяця на підставі даних про фактичні надходження матеріальних цінностей і розрахункових документів, пред'явлених до оплати. Постачальника терміново повідомляють про таку поставку: йому висилають лист та акт про приймання матеріалів (форма № М-7).

Матеріальні цінності вважаються в дорозі, якщо вони оплачені, але до кінця місяця не надійшли (або знаходяться на відповідальному зберіганні у постачальника).

Такі матеріальні цінності бухгалтерія ВАТ «СПМК - 33» оприбутковує умовно з метою відображення їх в балансі підприємства в складі виробничих запасів - Д-т 20 "Виробничі запаси", 22 "Малоцінні та швидкозношувані предмети"; К-т 63 "Розрахунки з постачальниками та підрядниками".

В наступному місяці вказані матеріальні цінності відновлюються на рахунку 63 сторнуючим записом з такою ж кореспонденцією. В міру надходження виробничих запасів, які вважаються в дорозі, їх оприбутковують в кількості, що фактично надійшла.

У випадку закінчення строків позовної давності кредиторська заборгованість буде віднесена на доходи шляхом зменшення зобов'язань.

Розрахунки з постачальниками-нерезидентами, які здійснюються в іноземній валюті, перераховуються в еквіваленті грошової одиниці України (гривні) за курсом, встановленим НБУ для здійснення розрахунково платіжних операцій. Згідно з переліком дат, на які здійснюється перерахування операції в іноземній валюті, затвердженим наказом Міністерства фінансів України від 14.02.1996 р. №29, датами є:

- при імпорті сировини, матеріалів, обладнання, товарів, робіт послуг - дата митного оформлення сировини, матеріалів, обладнання та інших цінностей, що імпортуються, дата підписання документів про фактичне виконання робіт, послуг;

- при банківських операціях на валютних рахунках - дата зарахування або списання валютних коштів за випискою банку.

Зміни курсу валюти в період між датою здійснення господарської операції і датою розрахунку по зобов'язаннях, що випливають з цієї операції, призводять до виникнення курсової різниці. Заборгованість в іноземній валюті перед нерезидентом України повинна перераховуватись на кожне перше число наступного місяця за курсом НБУ, що діє на останнє число звітного місяця.

При розрахунках ВАТ «СПМК - 33» із підрядниками, він виступає замовником. Якщо підрядні організації отримують аванси на закупівлю будівельних матеріалів, конструкцій, деталей, то під час пред'явлення замовнику рахунків за виконані роботи підрядні організації враховують аванси, а також вартість завезених на будмайданчик конструкцій і деталей.

Як відомо, крім грошової форми розрахунків, є ще й розрахунки у відмінній від грошової форми. Ці розрахунки в обліку називаються бартерними. Вони мають свої особливості.

Розглянемо на практичному прикладі. ВАТ «СПМК - 33» з будівельно-монтажною організацією "Одесапромбуд" розрахувалось будівельними матеріалами на суму 24 000 гривень. Матеріали були передані підприємству "Одесапромбуд" у рахунок майбутніх розрахунків за будівельно-монтажні роботи 1 жовтня 2006 року. Бухгалтерський облік за операціями покажемо в таблиці 2.4.

Таблиця 2.4