Рынок ценных бумаг (работа 13)

Вопрос 1.

Место рынка ценных бумаг в структуре финансового рынка и его

функции.

Финансовый рынок – рынок, на котором сбережения трансформируются в инвестиции.

Финансовый рынок состоит из:

денежный рынок – рынок, на котором обращаются краткосрочные ЦБ.

рынок капитала – рынок, на котором обращаются бессрочные ЦБ или бумаги, до погашения которых остается более года.

Денежный рынок включает:

рынок денег Центрального банка – на котором 2 субъекта экономики (коммерческие банки и правительство) могут взять деньги у ЦБ РФ;

рынок денег населения (депозитных денег) - на котором коммерческие банки открывают депозитные счета населению;

межбанковский рынок - на котором коммерческие банки предоставляют кредиты друг другу;

рынок краткосрочных кредитов;

валютный рынок – на котором осуществляется покупка и продажа валюты;

рынок краткосрочных ценных бумаг.

Рынок капитала включает:

рынок среднесрочных и долгосрочных кредитов;

рынок среднесрочных, долгосрочных и бессрочных ценных бумаг.

Рынок ЦБ (фондовый рынок) является одним из сегментов финансового рынка.

РЦБ – рынок, который опосредует кредитные отношения и отношения совладения с помощью ценных бумаг.

Функции РЦБ:

мобилизационная функция – функция, которая характерна для эмитентов и которая заключается в возможности привлечения денежных средств для инвестиций посредством выпуска ЦБ.

перераспределительная функция – заключается в перераспределении денежных средств с помощью акций между отраслями, различными экономическими агентами и т.д.

регулирующая функция – проявляется посредством проведения операций на открытом рынке при покупке-продаже государственных ЦБ. Путем покупки-продажи ЦБ государство влияет на развитие экономики.

спекулятивная функция – проявляется при получении дохода путем продажи-покупки акций в результате изменения курсовой стоимости акций.

информационная функция – все экономические агенты принимают решения о продаже-покупке акций на основании динамики индексов.

сберегательная функция – экономические агенты имеют определенную сумму активов, и РЦБ позволяет диверсифицировать портфель ЦБ и снижать риск падения активов.

вспомогательная функция.

Вопрос 2.

Цели, основные элементы и уровни государственного

регулирования РЦБ.

Цели:

защита интересов инвесторов;

обеспечение устойчивости и эффективности рынка, т.е. создание защитных механизмов для предотвращения резких колебаний курсов ЦБ на РЦБ;

обеспечение ликвидности рынка за счет увеличения количества эмитентов и количества ЦБ.

Основные элементы:

создание нормативно-правовой базы;

лицензирование деятельности профессиональных участников РЦБ;

аттестация специалистов;

контроль за соблюдением законодательства и применения санкций.

Уровни государственного регулирования РЦБ:

принятие законов законодательными органами власти;

принятие нормативных актов органами исполнительной власти (ФСФР, антимонопольная служба, Министерство Финансов, ЦБ РФ);

принятие нормативных актов саморегулирующими организациями.

Вопрос 3.

Законодательная и нормативная база правового регулирования

РЦБ.

Основные законы, регулирующие РЦБ:

Закон о РЦБ № 39-ФЗ от 22.04.1996 – регулирует отношения, возникающие при эмиссии и обращении ЦБ и особенности создания и деятельности профессиональных участников РЦБ.

Закон об АО № 208-ФЗ от 26.12.1995 – определяет порядок создания, реорганизации, ликвидации АО, права и обязанности акционеров, а также обеспечивает защиту прав и интересов акционеров.

Закон об особенностях эмиссии и обращении государственных и муниципальных ЦБ № 136-ФЗ от 29.07.1998 – регулирует порядок возникновения и исполнения обязательств РФ в результате эмиссии государственных и муниципальных ЦБ, процедуру эмиссии и обращение ЦБ, порядок раскрытия информации.

Закон о защите прав и законных интересов инвесторов на РЦБ № 46-ФЗ от 05.03.1999 – обеспечивает защиту прав и законных интересов физических и юридических лиц, объектом инвестирования которых являются ЦБ, а также определяет порядок выплаты компенсаций и возмещение ущерба инвесторам, причиненным противоправными действиями эмитентов и других участников РЦБ на РЦБ.

Основные нормативные акты:

Стандарты эмиссии ЦБ и регистрации проспектов ЦБ № 05-4/пз-н от 16.03.2005, утвержденный ФСФР – регулируют эмиссию акций, опционов эмитента и облигаций юридических лиц, а также порядок регистрации проспектов ЦБ.

Положение о раскрытии информации эмитентами эмиссионных ЦБ № 05-5/пз-н от 16.03.2005, утвержденный ФСФР - регулирует состав, порядок и сроки раскрытия информации акционерным обществом в форме проспекта ценных бумаг, ежеквартального отчета эмитента и сообщений о существенных фактах (событиях, действиях), затрагивающих финансово-хозяйственную деятельность эмитента.

Вопрос 4.

Функции Федеральной службы по финансовым рынкам.

ФСФР – это федеральный орган исполнительной власти по РЦБ, который осуществляет контроль за деятельностью профессиональных участников РЦБ.

Функции:

разработка направлений развития РЦБ и регулирования РЦБ;

разработка нормативных документов;

определяет требования к операциям с ЦБ и нормы для допуска и обращения на бирже;

определяет требования к порядку ведения реестра;

осуществляет лицензирование различных видов профессиональной деятельности на РЦБ, а также аннулирование лицензий;

осуществляет контроль за соблюдением законодательства профессиональными участниками РЦБ;

обеспечивает раскрытие информации о зарегистрированных выпусках ЦБ эмитентов;

утверждает квалификационные требования, предъявляемые к руководителям и сотрудникам профессиональных участников РЦБ и др.

Вопрос 5.

Брокерская и дилерская профессиональная деятельность на РЦБ.

Брокерская деятельность – совершение сделок с ценными бумагами от имени и за счет клиента.

Брокер – профессиональный участник РЦБ, осуществляющий брокерскую деятельность.

За оказанные услуги брокер получает комиссионные.

Брокер обязан выполнять поручения клиентов добросовестно и в порядке их поступления. Брокер может осуществлять дилерские операции, но сделки по поручению клиентов подлежат приоритетному исполнению. В случае причинения убытков клиенту, брокер должен их возместить.

Для каждого клиента брокер открывает счет в банке, куда перечисляет денежные средства клиентов, переданные ему для совершения сделок. При этом брокер не вправе объединять свой личный счет со счетом клиента. По письменного требованию клиента, брокер обязан вернуть денежные средства клиенту.

Брокер может кредитовать клиента деньгами или ценными бумагами и взимать проценты. Сделки, совершаемые с использованием денежных средств и/или ЦБ, переданных брокером в заем клиенту, называются маржинальными сделками. При этом брокер обязан заключать сделки для клиента только через организаторов торговли и только по ликвидным ЦБ, список которых публикуется ФСФР.

Дилерская деятельность – совершение сделок с ценными бумагами от своего имени и за свой счет путем публичного объявления цен покупки/продажи определенных ЦБ с обязательством покупки/продажи этих ЦБ по объявленным лицом ценам.

Дилер - профессиональный участник РЦБ, осуществляющий дилерскую деятельность. Дилером может быть только юридическое лицо.

Дилер извлекает прибыль за счет разницы между ценой продавца (ценой, по которой дилер готов продать ЦБ) и ценой покупателя (ценой, по которой дилер готов купить ЦБ), которая называется спрэдом или маржой.

Вопрос 6.

Профессиональная деятельность на РЦБ по управлению ЦБ и

определению взаимных обязательств.

Деятельность по управлению ЦБ – деятельность юридического лица по доверительному управлению ценными бумагами, принадлежащими другому лицу, и переданными ему в интересах этого лица.

Управляющий – профессиональный участник РЦБ, осуществляющий деятельность по управлению ЦБ.

За причинение ущерба интересам клиента, управляющий обязан за свой счет возместить убытки.

Клиринговая деятельность – это деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ЦБ и подготовка бухгалтерских документов по ним) и их зачету по поставкам ЦБ и расчетам по ним.

Клиринговая организация, осуществляющая расчеты по сделкам с ЦБ, обязана формировать специальные фонды для снижения рисков неисполнения сделок с ЦБ. Минимальный размер специальных фондов устанавливается ФСФР.

Клиринговая компания является контрагентом между покупателем и продавцом ЦБ. При получении информации о заключенных сделках и обязательствах сторон с торговой площадки биржи, клиринговая компания перечисляет денежные средства в банк, а информацию о переходе прав собственности на ЦБ в депозитарий (номинальному держателю).

Вопрос 7.

Профессиональная деятельность на РЦБ по хранению

сертификатов ЦБ и ведению реестра владельцев ЦБ.

Депозитарная деятельность – деятельность по хранению сертификатов ЦБ и/или учету и переходу прав собственности на ЦБ.

Депозитарий - профессиональный участник РЦБ, осуществляющий депозитарную деятельность. Депозитарием может быть только юридическое лицо.

Депонент – лицо, пользующееся услугами депозитария по хранению ЦБ и/или учету прав на ЦБ.

Депозитарий заключает депозитарный договор с депонентом.

Депозитарий не имеет права распоряжаться ЦБ депонента без поручений депонента. На счет депозитария могут перечисляться доходы по ЦБ, хранящимся в депозитарии, с целью перечисления их на счета депонентов.

Депозитарий имеет право регистрироваться в системе ведения реестра владельцев ЦБ или у другого депозитария в качестве номинального держателя.

Депозитарий несет ответственность за неисполнение или ненадлежащее исполнение своих обязанностей по учету прав на ЦБ, а также за правильность внесения записей по счетам депо.

Регистраторская деятельность – деятельность по ведению реестра владельцев ценных бумаг, которая включает в себя сбор, фиксацию, обработку, хранение и предоставление данных, составляющие систему ведения реестра владельцев ценных бумаг.

Регистратор - профессиональный участник РЦБ, осуществляющий регистраторскую деятельность. Регистратором может быть только юридическое лицо.

Регистратор не вправе проводить сделки с ценными бумагами зарегистрированного лица в системе ведения реестра владельцев ценных бумаг эмитента (СВР).

СВР – совокупность данных, зафиксированных на бумажном или электронном носителе, о зарегистрированных лицах (номинальных держателей, владельцев ЦБ, доверительных управляющих).

Регистратор обязан по требованию зарегистрированного лица предоставить ему выписку из реестра по его лицевому счету. А также по требованию зарегистрированных лиц, владеющих более 1% голосующих акций эмитента, предоставить данные из реестра о других владельцах ЦБ с указанием количества, категории и номинальной стоимости принадлежащих им ЦБ.

Регистратор может вести реестры неограниченного количества эмитентов. Но эмитент заключает договор на ведение реестра только с одним регистратором.

Деятельность по ведению реестра не может совмещаться с другими видами деятельности.

Вопрос 9.

Понятие ценной бумаги в ГК РФ. Виды ценных бумаг,

разрешенные к обращению на российском фондовом рынке.

ЦБ – документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при ее предъявлении.

ЦБ представляет собой набор имущественных прав, которые могут передаваться от одного владельца к другому.

Имущественные права:

обязательственные права – права требования (на получение денег, на управление фирмой и др.) к лицу, выпустившее ЦБ;

вещные права – права требования на определенный товар (складское свидетельство, коносамент и др.).

Свойства ЦБ:

формальность – необходимость строго соблюдения установленной формы и реквизитов. ЦБ является ничтожной при несоблюдении реквизитов.

презентационность – необходимость предъявления самой бумаги как для передачи прав, так и для их осуществления. Это свойство применяется только для документарных ЦБ.

оборотоспособность – возможность перехода из рук в руки с переходом всех прав к новому владельцу.

публичная достоверность приобретаемых прав, предоставляемых ценной бумагой.

ЦБ является формой существования капитала, который может обращаться на рынке и приносить доход. Способность обращения отличает ЦБ от других финансовых документов.

Виды ценных бумаг, разрешенные к обращению на российском фондовом рынке:

государственная облигация;

корпоративная облигация;

вексель;

чек;

депозитный и сберегательный сертификат;

коносамент;

банковская сберегательная книжка на предъявителя;

акция;

приватизационная ЦБ (ваучер);

другие ЦБ, которые допускаются к обращению в соответствии с законодательством о РЦБ.

Эмиссионная ЦБ – это любая ценная бумага, которая характеризуется следующими признаками:

закрепляет имущественные и неимущественные права;

размещается выпусками;

имеет равный объема прав и сроки их осуществления внутри одного выпуска.

Вопрос 10.

Классификация ЦБ по видам, доходности, способу обращения,

срокам обращения и в зависимости от базового актива.

Классификация ЦБ:

по форме капитала:

долевые ЦБ – ЦБ, которая подтверждает участие владельца в формировании уставного капитала, дает право на получение части прибыли и участие в управлении предприятием, закрепляет права владельца на часть имущества предприятия при ликвидации (акция).

долговые ЦБ – ЦБ, которые выражают отношение займа между владельцем и эмитентом, который обязуется ее выкупить в установленный срок и выплатить определенный % (облигация).

по эмитентам:

государственные;

муниципальные;

корпоративные.

по способу реализации прав:

предъявительские – права, которые удостоверяет данная ЦБ, принадлежат лицу, который предоставляет ее.

именные – права, которые удостоверяет данная ЦБ, принадлежат определенному лицу, данные о котором содержатся в реестре владельцев ЦБ.

ордерные – права, которые удостоверяет данная ЦБ, могут принадлежать лицу, указанному в этой ЦБ, или любому другому лицу, которого назначит первоначальный владелец ЦБ путем нанесения передаточной надписи в данной ЦБ.

по форме выпуска:

документарная – ЦБ, которая выпускается в бумажной форме в виде бланков ЦБ.

бездокументарная – ЦБ, которая представляет собой безналичную форму, а подтверждение прав осуществляется с помощью ведения реестра владельцев ЦБ.

по стадиям обращения:

ЦБ первичного рынка – размещаются от эмитента к первым владельцам.

ЦБ вторичного рынка – размещаются от первых владельцев к последующим.

по возможности досрочного погашения:

безотзывные – не могут быть отозваны и погашены эмитентом досрочно.

отзывные – могут быть отозваны и погашены досрочно (облигации, привилегированные акции).

по возможности свободного обращения:

обращающиеся – ЦБ, которые могут свободно обращаться на рынке.

необращающиеся – ЦБ, которые не могут обращаться на рынке (только первичное обращение).

ЦБ с ограниченной возможность обращения – ограниченное обращение ЦБ, которое указано в условиях выпуска данных ЦБ.

по объему предоставляемых прав:

первичные ЦБ – удостоверяют права на первичные ресурсы (акции, облигации, вексель).

производные ЦБ – удостоверяю права их владельца на покупку/продажу первичных ЦБ (опционные, форвардные, фьючерсные контракты).

Вопрос 11.

Сущность обыкновенной акции и характеристика прав ее

владельца.

Акция – эмиссионная ЦБ, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Сущность обыкновенной акции заключается в ее свойствах:

держатель обыкновенной акции является совладельцем общества;

обыкновенная акция является именной и бессрочной ЦБ, т.е. обращается на рынке до тех пор, пока существует акционерное общество, которое ее выпустило;

акционер не отвечает по обязательствам общества;

неделимость обыкновенной акции (совместное владение семьей одной акцией не дает прав каждому члену семьи);

консолидирование (увеличение номинала и уменьшение количества) и дробление (уменьшение номинала и увеличение количества) акций.

Характерные черты обыкновенной акции:

предоставляют право их владельцу участвовать в голосовании на собрании акционеров (после полной оплаты акции);

выплата дивидендов по обыкновенным акциям может осуществляться только после выплаты дивидендов по привилегированным акциям.

Характеристика прав владельца обыкновенной акции:

обыкновенная акция предоставляет одинаковый объем прав акционеру;

право голоса на общем собрании акционеров;

право на получение дивидендов;

право на часть имущества при ликвидации АО;

право преимущественной покупки нового выпуска акций;

право на информацию (для акционеров, владеющих не менее 10% акций).

Вопрос 12.

Объявленные и размещенные акции. Рыночная капитализация

акционерного общества.

Размещенные акции – акции, приобретенные акционерами.

Объявленные акции – акции, которые АО может размещать дополнительно к размещенным акциям. Количество, номинальная стоимость и категория таких акций указывается в уставе. Наличие в уставе объявленных акций предоставляет возможность АО увеличивать уставный капитал путем выпуска дополнительных акций в размере не превышающим величину объявленных акций.

Уставный капитал – сумма номинальных стоимостей всех размещенных акций. УК определяет минимальный размер имущества, гарантирующий интересы кредиторов акционерного общества.

Капитализация – это показатель, характеризующий объем капитала компании в рыночной оценке, воплощенной в акциях. Он определяется как произведение текущей рыночной стоимости размещенных акций на их количество.

Вопрос 13.

Порядок и цели дробления и консолидации акций.

Дробление акций – это обмен (конвертация) одной акции на две или более акций этой же категории.

В результате дробления возрастает число акций акционерного общества и одновременно уменьшается их номинальная стоимость.

Цель дробления – сохранение ликвидности ЦБ, т.к. при успешной работе АО цена акции растет и из-за увлечения цены акции, количество инвестором может уменьшаться. Поэтому АО принимает решение о дроблении акции и снижении номинальной стоимости акций.

Порядок дробления:

принимается решение собрание акционеров о дроблении акций;

подготавливаются соответствующие документы в ФСФР для регистрации;

дробление акций осуществляется в один день;

конвертируемые акции при дроблении аннулируются;

при дроблении одна акция обменивается на две или более акций, совместная номинальная стоимость которых равна номинальной стоимости конвертируемой акции.

Цель консолидации – увеличение номинальной стоимости акций.

Консолидация акций – обмен двух или более акций на одну новую акцию той же категории.

В результате консолидации количество акций уменьшается и одновременно увеличивается номинальная стоимость акций.

Порядок консолидации:

принимается решение собрание акционеров о консолидации акций;

подготавливаются соответствующие документы в ФСФР для регистрации;

консолидации акций осуществляется в один день;

конвертируемые акции при консолидации аннулируются;

при консолидации две или более акций обмениваются на одну акцию, номинальная стоимость которой равна совместной номинальной стоимости конвертируемых акции.

Вопрос 14.

Сущность дивиденда по обыкновенным акциям: формы, сроки и

порядок выплаты. Ограничения на выплату дивидендов.

Дивиденд – доход акционера, получаемый от владения акцией общества.

Решение о выплате дивидендов может приниматься поквартально или по окончании финансового года.

Общество выплачивает дивиденды в зависимости от результатов финансовой деятельности общества и не обязано каждый год выплачивать дивиденды. Но если решение о выплате дивидендов было принято на ОСА, то такие дивиденды должны быть выплачены акционерам.

Срок выплаты: определяется уставом или решение ОСА, но если срок не был определен, то срок выплаты не должен превышать 60 дней со дня принятия рения об их выплате.

Формы выплаты: денежная форма или имуществом общества, если предусмотрено уставом общества.

Размер дивиденда не может быть больше рекомендованного Советом директоров общества. Дивиденды выплачиваются из чистой прибыли АО.

Ограничения на выплату дивидендов:

если не полностью оплачен уставной капитал;

если на момент принятия такого решения АО отвечает признакам банкротства;

если АО приняло решение о выкупе своих акций, и он еще не был завершен;

если стоимость чистых активов АО меньше (станет меньше) суммы его уставного капитала, резервного фонда;

если размер дивидендов не определен;

если не выплачены дивиденды по привилегированным акциям, по обыкновенным акциям дивиденды выплачиваться не могут.

15. Порядок и формы оплаты обыкновенных акций инвесторами

при учреждении АО.

Первичное размещение ц.б. осуществляется с пом.: 1. Публичного размещения (открытой подписки) среди неограниченного круга инвесторов. Проводятся рекламная кампания, регистрация и публикация проспекта эмиссии. 2 форма – закрытая подписка (частное размещение). Нет публичного размещения, рекламной кампании, регистрации и публикации проспекта эмиссии. Предел – 500 инвесторов. При превышении – обязательно опубликовать проспект эмиссии.

Этапы первичного размещения:

Принятие эмитентом решения о выпуске ц.б.

Подготовка и утверждения проспекта эмиссии.

Госуд. Регистрация выпуска ц.б. и проспекта эмиссии

Раскрытие информации (публикация проспекта эмиссии)

Изготовление сертификатов ц.б.

Размещение ц.б. на рынке.

Регистрация отчета об итогах выпуска в ФСФР.

При частном размещении сертификаты ц.б. не изготавливаются:

принимается решение

регистрация ц.б.

размещение среди ограниченного числа инвесторов

регистрация отчета об итогах выпуска.

Формы оплаты определяются:

при учреждении АО - договором или уставом

при выпуске дополнительных акции - решением о их размещении

Оплата осуществляется:

деньгами

ценными бумагами

другими вещами или имущественными правами

иными правами, имеющими денежную оценку

Акции оплачиваются:

при учреждении АО

-50% - к моменту регистрации

- остальные в течении года с момента регистрации

при выпуске дополнительных акции:

- в соответствии с решением о их размещении, но не позднее года с момента размещения - не менее 25 % номинала при приобретении

при оплате не денежными средствами - сразу полностью

До полной оплаты акции не дают право голоса.

При неполной оплате в установленный срок:

акция поступает в распоряжение АО

деньги и имущество, внесенные в оплату за акции не возвращаются.

Эти акции:

- не дают право голоса

- не учитываются при подсчете голосов

- не дают дивиденда

- реализуются в течении года, в противном случае подлежат погашению с соответствующим уменьшением уставного капитала по решению общего собрания акционеров.

При учреждении АО все акции размещаются среди учредителей. Все акции - именные. Количество и номинал размещенных акции каждой категории определяются уставом АО. Размер уставного капитала- для ОАО - не менее 1000 минимальных размеров оплаты труда на дату регистрации общества - для ЗАО не менее 100 минимальных размеров оплаты труда на дату регистрации общества. Уставом АО может быть определено количество и номинал объявленных акции, права по ним, порядок и условия их размещения.

Уставный капитал общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций.

Решение об увеличении уставного капитала общества путем увеличения номинальной стоимости акций и о внесении соответствующих изменений в устав общества принимается общим собранием акционеров или советом директоров.

Уставный капитал общества может быть уменьшен путем уменьшения номинальной стоимости акций или сокращения их общего количества, в том числе путем приобретения части акций, в случаях, предусмотренных Федеральным законом.

Уменьшение уставного капитала общества путем приобретения и погашения части акций допускается, если такая возможность предусмотрена в уставе общества. Общество не вправе уменьшать уставный капитал, если в результате этого его размер станет меньше минимального уставного капитала общества, определяемого в соответствии с Федеральным законом на дату регистрации соответствующих изменений в уставе общества.

16. Характеристика привилегированных акций, право голова.

Акция – эмиссионная ценная бумага, закрепляющая права ее держателя (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении и на часть имущества, остающегося после его ликвидации.

Эмитентами акций выступают государственные, арендные, коллективные предприятия, предприятия общественных организаций.

В зависимости от порядка регистрации и передачи акции и облигации подразделяются на именные и на предъявителя. Движение именной акции отражается в книге регистрации ценных бумаг, ведущейся акционерным обществом. В ней фиксируются все данные о каждой выпущенной именной акции. По требованию владельца именная акция может быть заменена на предъявительскую, свобода купли-продажи которой практически ничем не лимитируется.

В связи с тем, что акционерные общества могут быть открытыми и закрытыми, следует различать выпускаемые ими акции. Их различие состоит в том, что акции открытых акционерных обществ могут продаваться их владельцами без согласия других акционеров этого общества. При реализации акций закрытого акционерного общества необходимо учитывать, что его акционеры имеют преимущественное право их приобретения.

Сумма дивидендов по привилегированным акциям фиксирована, заранее оговорена и составляет определенный процент от номинальной стоимости акции. Одновременно для владельцев привилегированных акций в уставе может быть предусмотрено отсутствие права голоса на общем собрании акционеров. Тем самым ограничиваются права их держателей по участию в управлении хозяйственной деятельностью. Наиболее привлекательны привилегированные акции для отдельных держателей, располагающих незначительными средствами и не имеющих ни времени, ни возможностей участвовать в управленческом процессе.

Исходя из различий способа вторичного обращения, т.е. На основании различий в правах участия акционеров в последующих выпусках можно выделить также акции с правом и без права конверсии в иные виды акций или другие ценные бумаги.

Акции могут также различаться по форме их выпуска: выпускаемые в физической форме (в виде отпечатанных на бумаге бланков сертификатов) либо в безналичной форме (в виде бухгалтерских записей на счетах).

Акционеру на все принадлежащие ему акции выдается сертификат. Сертификат акций – это ценная бумага, которая является свидетельством владения указанного в нем лица определенным числом акций. Передача сертификата от одного лица к другому означает совершение сделки и переход права собственности на акции только в случае регистрации операции в установленном порядке.

Акции дают право на дивиденд в зависимости от чистой прибыли компании. Дивиденд может выплачиваться ежеквартально, раз в полгода или раз в год. Дивиденд может выплачиваться чеком, акциями, облигациями, или товарами. Дивиденд выплачивается чеком, платежным поручением, почтовым или телеграфным переводом.

Привилегированные акции в общем случае не дают права голоса на общем собрании акционеров, но гарантируют фиксированный дивиденд и определенный размер ликвидационной стоимости акции. Разные выпуски привилегированных акций одного акционерного общества могут предоставлять своим владельцам разные права и привилегии и иметь разные номиналы.

Интересно, что закон «Об акционерных обществах» предоставляет широкие возможности для комбинаций прав, закрепляемых привилегированными акциями. Так, например, устав акционерного общества может предоставлять право голоса по ним. Кроме того, по закону «Об акционерных обществах» владельцы привилегированных акций имеют право голоса при решении вопросов на общем собрании акционеров о реорганизации и ликвидации общества, а также получают право голоса по всем вопросам компетенции общего собрания акционеров в случае невыплаты обозначенных в уставе дивидендов по привилегированным акциям.

Размер дивиденда по привилегированным акциям, равно как и размер ликвидационной стоимости привилегированных акций, может быть обозначен следующим образом:

в виде фиксированной денежной суммы

в виде процента от номинальной стоимости акции

в уставе может быть определен порядок расчета дивидендов или ликвидационной стоимости

в уставе вообще может ничего не содержаться по поводу размера дивидендов и ликвидационной стоимости привилегированных акций.

В последнем случае привилегированные акции имеют право на получение дивиденда наравне с простыми акциями, а ликвидационная стоимость определяется в установленном законом порядке, но не может быть ниже номинала акции.

Виды прив-х Акций:

1. кумулятивные: дивиденды по прив. акциям накапливаются и не выплачиваются. Если решение о невыплате/частичной выплате принято, владельцы прив. акций могут участвовать в управлении компанией. Как только див-д выплачен, такое право пропадает.

2. отзывные ц.б. Бумаги могут быть отозваны, затем выпуск акций повторяется на др. условиях. Это неудобно для акционеров.

3. конвертируемые прив. акции: возможность обмена на обыкновенную акцию того же АО. На Западе прив. акции можно конвертировать в облигации. В РФ – нет. Устан-ся цена конвертации, коэфф. Конвертации (пропорция обмена).

17 и 18. Сущность облигаций и их классификация по срокам

обращения, целям выпуска, способам выплаты дохода.

Облигация есть обязательство эмитента выплатить в определенные сроки владельцу этой ценной бумаги некоторые суммы денежных средств (купонные платежи и номинальную стоимость при погашении). Благодаря своему долговому характеру облигации более надежные вложения, чем акции; будучи аналогом кредита, они являются «старшими» бумагами по отношению к акциям, то есть дают преимущественное право при выплате дохода или возвращении вложенных средств в случае банкротства или ликвидации эмитента.

1. Более высокая надежность облигаций обеспечивает им популярность среди инвесторов, и именно на облигации приходится более 2/3 оборота большинства крупнейших фондовых рынков мира. Можно выделить 6 основных признаков, по которым классифицируются облигации:

Статус эмитента. Облигации могут быть выпущены как государственными органами (федеральными или местными), так и частными компаниями. По статусу эмитента в отдельную категорию иногда выделяют иностранных эмитентов облигаций, которые также подразделяются на частные компании и государственные органы.

2. Цель выпуска облигаций. Облигации выпускают для финансирования инвестиционных проектов и для рефинансирования задолженности эмитента. К последней цели прибегают государственные органы. Такой способ обслуживания государственного долга очень популярен во многих странах, в том числе и в России.

3. Срок обращения облигаций. Корпоративные облигации могут выпускаться сроком на 1 год и более. Принято различать краткосрочные (от 1 до 3 лет), среднесрочные (от 3 до 10 лет), долгосрочные (от 10 до 30 лет) и сверхдолгосрочные (более 30 лет и без ограничения срока) облигации. Классификация по срокам обращения государственных облигаций в целом совпадает с классификацией корпоративных бумаг с одной поправкой: госорганы вправе эмитировать краткосрочные облигации со сроком обращения менее года.

4. Способ выплаты дохода. Обычно доход по облигации выплачивается в виде процентов к ее номинальной стоимости, причем частота выплат может колебаться от 1 до 4 раз в год. Доход выплачивается после предъявления эмитенту-заемщику купона, вырезаемого из специального листа, представляющего либо одно целое с бланком облигации, либо прилагающееся к ней.

Нестабильность денежного рынка сильно повлияла на размер ставки купонного дохода. На Западе редко применяется купон с фиксированной ставкой дохода, чаще эмитируются облигации или с равномерно возрастающей ставкой дохода, или с плавающей ставкой, которая изменяется в зависимости то каких-либо внешних факторов (например, от ставки банковского процента).

Доход по облигации может быть выплачен не только в виде оплаты купона, но и в форме скидки в цене (дисконта). Доход по облигациям с дисконтом выплачивается единовременно – в момент погашения облигации.

5.Способ обеспечения займа. Облигации могут быть обеспечены имущественным залогом, залогом в форме будущих поступлений от хозяйственной деятельности или определенными гарантийными обязательствами.

6.Способ погашения облигаций. Обычно облигации погашаются в определенный срок по заранее оговоренной цене. Однако часто, чтобы повысить инвестиционную привлекательность этих ценных бумаг, эмитент идет на различные специальные мероприятия.

Облигация, как и акция, имеет несколько цен: номинальную цену, цену продажи, цену выкупа (погашения) и курсовую цену.

Облигация – это эмиссионная ц.б, закрепляющая право ее владельца на получение от эмитента в предусмотренный срок номинальной стоимости и процентов.

Облигации классифицируются по признакам:

В зависимости от сроков:

краткосрочные,

среднесрочные,

долгосрочные,

бессрочные,

отзывные,

продлеваемые.

В зависимости от порядка владения:

именные,

на предъявителя.

По способу выплаты купонного дохода:

с фиксированной купонной ставкой,

с плавающей ставкой,

с равномерно возрастающей,

с нулевым купоном,

с оплатой по выбору.

В зависимости от обеспечения:

обеспеченные

необеспеченные.

В зависимости от характера выплат:

проценты не выплачиваются до момента погашения облигаций;

проценты периодически выплачиваются и при погашении возвращается номинальная стоимость облигаций.

Эмитируя те или иные ц.б, АО может управлять своим капиталом. В случае, если стоит задача повышения доли собственных средств, осуществляется дополнительный выпуск акций. Если возникает необходимость быстрого привлечения заемных средств, выпускаются облигации. Если интересы управления требуют поддержки рыночного курса ранее выпущенных ц.б, общество может выпустить конвертируемые облигации, которые являются более привлекательными для инвесторов. Также АО может прибегнуть к дроблению или консолидации акций.

Для привлечения дополнительных средств акционерное общество вправе выпускать облигации с распространением их между юридическими лицами и гражданами. Облигацией является ценная бумага, подтверждающая обязательство выпустившего ее акционерного общества возместить владельцу ее номинальную стоимость в предусмотренный в ней срок с уплатой фиксированного процента. Выплата процентов по облигациям производится ежегодно. Облигации могут быть именными и на предъявителя. Принадлежность именной облигации конкретному владельцу, а также ее передача или отчуждение другим способом регистрируется в книге, ведущейся акционерным обществом. Продажа, передача или отчуждение другим способом не требует согласия акционерного общества. Решение о выпуске облигаций принимается исполнительным органом акционерного общества. Акционерное общество вправе выпускать облигации на сумму не более 25 процентов размера уставного фонда и только после полной оплаты всех выпущенных акций. Облигации могут быть реализованы акционерным обществом и держателями облигаций непосредственно либо через банк. В случае невыполнения или несвоевременного выполнения акционерным обществом обязанности по погашению указанной в облигации суммы и выплате процентов взыскание производится принудительно на основе нотариальной надписи, учиняемой в порядке, установленном законодательством Российской Федерации. Другие вопросы выпуска, движения и учета акций и облигаций определяются Положением о ценных бумагах и иными нормативными актами.

19. Основные различия между обыкновенной акцией и облигацией.

Прив. акция – симбиоз характеристик акции и облигации. (кратко

самая «соль»)

Акция дает право участия в управлении компанией, фиксирует долю в собственности на уставный капитал компании при ее ликвидации. Обл. не дает права ее собственнику участвовать в управлении К.. По акции див-ды могут не выплачиваться, по обл. – выплачиваются всегда. Акции выпускаются при создании, реорганизации АО, слиянии и поглощении. Обл.- ср-во мобилизации средств.

Прив. акции занимают промежуточное положение между акциями и облигациями – симбиоз. По ним выплачивается фиксированный дивиденд. Их владельцы могут принимать участие в общем собрании акционеров при рассмотрении вопросов, связанных с реорганизацией АО и невыплатой дивидендов.

20. Государственные ценные бумаги.

Государственные ценные бумаги - это любые ценные бумаги, удостоверяющие отношения займа, в которых должником выступают государство, органы государственной власти или управления.

Государственные ценные бумаги выпускают многие страны с рыночной экономикой. Цели выпуска государственных ценных бумаг – это, прежде всего, финансирование дефицита государственного бюджета, управление наличной денежной массой, финансирование определенных инвестиционных проектов.

В некоторых странах государственные ценные бумаги широко используются для проведения денежной политики путем операций на открытом рынке. Операции на открытом рынке –это покупка и продажа Центральным банком страны ценных бумаг, чаще всего – государственных. При покупке ценных бумаг Центральным банком денежная масса в обороте расширяется, при продаже – сжимается.

В настоящее время в России принят закон «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг». В соответствии с этим законом можно выделить:

Федеральные государственные ценные бумаги

Государственные ценные бумаги субъектов федерации

Муниципальные ценные бумаги.

Государственные и муниципальные ценные бумаги могут выпускаться в форме облигаций или иных эмиссионных ценных бумаг, именными и на предъявителя. Государственные ценные бумаги могут составлять как внутренний, так и внешний долг и быть номинированы как в рублях, так и в иностранной валюте. Муниципальные ценные бумаги внешний долг составлять не могут и выпускаются только с рублевым номиналом.

В настоящее время в обращении находятся следующие виды государственных ценных бумаг, выпущенные от имени Российской Федерации:

Государственные краткосрочные обязательства (ГКО)

Облигации федеральных займов (ОФЗ)

Облигации государственного внутреннего валютного займа (так называемые «вэбовки»)

Облигации государственного сберегательного займа

Еврооблигации – облигации, номинированные в иностранной валюте и обращающиеся на международном рынке.

Государственные краткосрочные обязательства (ГКО) выпускаются в России с 1993 г. как дисконтные именные бездокументарные ценные бумаги.

Облигации федерального займа (ОФЗ) появились в 1995 г. как среднесрочные именные бездокументарные купонные облигации. Срок их обращения – более 1 года. Доход по этим облигациям выплачивается в виде процентных выплат с разной периодичностью для разных выпусков (1, 2 и 4 раза в год). Купон может быть фиксированным и плавающим. Обращаются ОФЗ, как и ГКО, через торговую систему ММВБ.

«Вэбовки» появились в 1993 г. Дело в том, что в 1991 г. Внешэкономбанк СССР оказался неплатежеспособным, в нем были заморожены валютные счета юридических и физических лиц. В 1993 г. задолженность перед юридическими лицами была оформлена в виде облигационного займа Облигаций государственного внутреннего валютного займа (ОГВВЗ). Данный заем был оформлен как 5 траншей облигаций с разными сроками погашения (от 1 до 15 лет), номинирован в долларах США. Облигации были выпущены как документарные предъявительские ценные бумаги с ежегодными купонными выплатами в размере 3 %. Позднее выли выпущены еще 2 транша этих облигаций. ОГВВЗ – это пример секьюритизации задолженности. Секьюритизация – это превращение (переоформление) задолженности в обращаемые ценные бумаги.

В 1996 г. Россия вышла на внешний рынок облигационных заимствований – на рынок еврооблигаций.

Евробумаги – это ценные бумаги, выпущенные в валюте, иностранной для эмитента, и размещаемые среди зарубежных инвесторов, для которых данная валюта также является иностранной. Различают евроакции, еврооблигации и краткосрочные евробумаги (простые обращающиеся векселя). Эмитентами этих бумаг могут быть не только государства, но и частные компании.

Наиболее распространены Государственные краткосрочные бескупонные облигации (ГКО). Решение о выпуске Государственных краткосрочных облигаций принимает Министерство финансов Российской Федерации. Банк России является агентом по обслуживанию выпуска Государственных краткосрочных облигаций и гарантирует своевременность их погашения. Облигации приобретаются Банком России у Министерства финансов Российской Федерации в пределах лимита, определенного Законом о государственном бюджете для кредитования Банком России федерального бюджета. ГКО выпускаются на срок 3-6-12 месяцев. При первичном размещении ГКО продаются ниже номинала, т.е. с дисконтом. При погашении ГКО инвесторам выплачивается номинальная стоимость и процентный доход.

Министерством Финансов выпущены в обращение облигации Федерального займа (ОФЗ) сроком обращения 1 год. ОФЗ являются государственными купонными облигациями и имеют четыре купона. Доход по ОФЗ выплачивается ежеквартально по каждому купону. ГКО и ОФЗ являются именными бездокументарными ценными бумагами, т.е. существуют в безналичной форме в виде записи на счетах в депозитариях.

Государство выпустило также Государственные долгосрочные облигации (ГДО) сроком на 30 лет с 1 июля 1991 г. по 1 июля 2021 г. Облигации выпускаются в бланковом виде с набором купонов и реализуются только среди юридических лиц.

Обслуживание возложено на учреждения Банка России. По облигациям один раз в год 1 июля выплачивается доход путём погашения соответствующих купонов. В настоящее время он составляет 15% от номинальной стоимости, и выплата его производится только в безналичной форме путём зачисления соответствующих сумм на счета держателей облигаций.

Погашение ГДО начинается с 1 июля 2006 г. в течение последующих 15 лет ежегодными тиражами. Облигации, не вошедшие в тиражи погашения, выкупаются только до 31 декабря 2021 года. При погашении ГДО Банк России выплачивает их номинальную стоимость, надбавку к цене, которую он может установить, и годовой доход до официально объявленной даты начала выкупа облигаций.

21. Характеристика Основных видов российских ГЦБ.

Государственные краткосрочные облигации (ГКО). Выпуск ГКО начался с 1993 г. со сроком обращения 3 месяца. Главной задачей этих ц.б является финансирование дефицита гос. бюджета по минимально возможной цене. Эмитентом ГКО (выпускаемых в бескупонной форме) выступает Минфин РФ. Банк России проводит размещение, обслуживание и погашение облигаций. Эмиссия производится отдельными выпусками на срок 3, 6 и 12 месяцев в безбумажной форме. Облигации размещаются с дисконтом на первичных аукционах, на которых в качестве дилеров участвуют коммерческие банки, получившие соответствующие полномочия от Банка России. Все операции по покупке и продаже облигаций производятся в торгово-депозитарной системе ММББ, права на облигации учитываются путем внесения изменений на счетах «депо» в депозитарии этой биржи. В настоящее время рынок ГКО не работает, т.к. после августовского кризиса, государство не имеет возможности погашать ГКО.

Казначейские обязательства (КО). Возникновение их связано с ростом задолженности государства предприятиям различных отраслей хозяйства и форм собственности. Чтобы решить эту проблему (в 1994 г.), не прибегая к инфляционным методам, Правительство РФ поставило целью переоформить 10% этой задолженности в особые долговые ц.б. Такими бумагами стали КО.

КО выпускаются сроком на 1 год в безбумажной форме. Время с момента выпуска до начала погашения варьируется от 50 до 360 дней, в зависимости от серии. По всем сериям КО установлен единый доход – 40% годовых.

Владельцы КО вправе производить с ними следующие операции: погашать кредиторскую задолженность, оплачивать без ограничений товары и услуги, продавать их физическим и юридическим лицам – резидентам, совершать залоговые операции, обменивать на казначейские налоговые освобождения и погашать с получением %-тов. Чтобы выполнять большую часть этих операций, КО должны пройти определенное для каждой серии количество индоссаментов (3-5).

Облигации внутреннего валютного займа (ОВВЗ). В результате банкротства Внешэкономбанка СССР (ВЭБ) на его счетах оказались «замороженными» средства юридических и физических лиц. Согласно Указа Президента РФ, задолженность ВЭБ перед юридическими лицами покрывается ОВВЗ со сроком погашения от 1 года до 15 лет. Выпущен займ был в 1993 г. общим объемом 7,9 млрд. долл. Номинал облигаций: 1000, 10 000 и 100 000 долл. Облигации были выпущены пятью сериями. Облигации ВЭБ выступают документарными бумагами на предъявителя. Эмитент облигаций – Минфин РФ. Частью каждой облигации является комплект купонов, по которым производятся годовые выплаты %-тов. Купонная ставка – 3% годовых – выплачивается 14 мая каждого года.

При обмене вкладов ВЭБ на облигации преимущество было отдано коммерческим банкам, совместным п/п и благотворительным фондам: им были выданы облигации ближних серий. Торговля облигациями ВЭБ производится как в России, так и за рубежом. На данный момент в России вся торговля облигациями ВЭБ происходит вне биржи. Ввиду невысокого купонного %-та банки торгуют облигациями ВЭБ с дисконтом 20-70% в зависимости от серии.

Облигации федерального займа с переменным купонным процентом (ОФЗ). ОФЗ выпускаются в соответствии с Генеральными условиями выпуска и обращения облигаций федеральных займов, утвержденных постановлением Правительства РФ от 15 мая 1995 г. ОФЗ с переменным купонным доходом являются именными среднесрочными госуд. ц.б и представляют их владельцам право на получение номинальной стоимости облигации при ее погашении и на получение купонного дохода в виде %-та к номинальной стоимости облигации.

Эмитентом выступает Минфин РФ, устанавливающее для каждого отдельного выпуска облигаций его объем, порядок расчета купонного дохода, определяемого на основе доходности ГКО, дату размещения, дату погашения, сроки выплаты купонного дохода, а т/ж ограничения для потенциальных владельцев.

Величина купонного дохода рассчитывается отдельно для каждого периода его выплаты и объявляется по первому купону не позднее чем за семь дней до даты начала размещения, по следующим купонам, включая последний, - не позднее чем за семь дней до выплаты дохода по предшествующему купону. Все операции с ОФЗ, включая расчеты и учет прав на облигации, осуществляются через учреждения Банка России. Размещение ОФЗ, как и ГКО, производится на аукционе через уполномоченных дилеров, а вторичные торги – на ММВБ.

Государственный сберегательный займ (ГСЗ) был выпущен в обращение в августе 1995 г. Объем займа – 10 трлн. руб., которые государство получило, выпустив его облигации 10 сериями по 1 трлн. руб. каждая. ГСЗ выпускается в документарной форме на предъявителя, с процентным доходом, который для первого их выпуска равен 102,7 % годовых. Облигации займа свободны в обращении, их владельцами могут быть как юридические, так и физические лица (резиденты и нерезиденты). Номиналы облигаций – 100 и 500 тыс. руб. Доход по этой ц.б. определяется ежеквартально, исходя из доходности ОФЗ. Погашение вверено Сбербанку.

«Расчетная» цена облигаций ГСЗ зависит от дня покупки и определяется как сумма номинальной цены и накопленного на день совершения операции купонного дохода.

Названные гос. Ц.б являются главными, но не единственными бумагами подобного рода на российском фондовом рынке. Постепенно уходят из обращения ценные бумаги СССР (например, облигации Государственного целевого беспроцентного займа 1990 г., предусматривающего их товарное покрытие), а также мелкономинальные облигации Гос. внутреннего облигационного займа 1991 г. и Российского внутреннего выигрышного займа 1992 г.

На первичном рынке ГКО и др. долговых обязательств государства существует положение, при котором доступ к аукционам имеет ограниченный круг дилеров. Это привело к тому, что доходы от операций при покупке ГКО на первичных аукционах с их последующей продажей на вторичном рынке оказались очень велики. Чрезмерные прибыли дилеров свидетельствуют о том, что фондовый рынок России организован менее эффективно, чем это должно быть. Одна из причин этого – высокая степень монополизации рынка банками-дилерами, в результате чего обычным инвесторам осуществлять свою деятельность трудно.

Противоречива роль, которую играет на рынке госуд. ц.б Банк России. Он, например, на рынке ГКО одновременно является агентом Минфина, дилером и контролирующим органом. Рынок ГКО, как и любой другой сектор фондового рынка, нуждается в объективной и общедоступной информации. Когда же Банк России сам играет на рынке ГКО, он заинтересован в том, чтобы не разглашать информацию о структуре спроса и предложения. Когда ЦБ – единственный участник торгов, он может использовать всю информацию в своих целях.

Большинство новых банков и небанковских институтов в РФ не имеют прямого доступа на вторичный рынок ГКО. Высокая стоимость доступа на вторичный рынок уменьшает ликвидность выпускаемых инструментов, что приводит к снижению цены, которую инвесторы готовы платить за ГКО. Более высокая ликвидность приведет к повышению цены, а замкнутый вторичный рынок снижает спрос на ГКО.

В конечном счете надо стремиться к тому, чтобы число участников рынка госуд. ц.б возросло, что позволит положить конец тенденции к монополизации и развить конкуренцию. Для этого необходимо установить терминалы в удаленных регионах, создать систему быстрых денежных расчетов, использовать существующие и создать новые коммуникационные системы.

23. Характеристика еврооблигаций.

Еврооблигация – ценная бумага, как правило, на предъявителя, которая размещается за пределами страны. Срок размещения от 5 до 10 лет. Доходы выплачиваются в виде фиксировано – процентной ставки, с правом конверсии в другие облигации. Россия выпустила еврооблигацию в 1996 году, на срок 5 лет. Объем эмиссии 1 млрд. долл. Доходность=9%. Размещение по цене 99, 57 % от номинала.

Следует различать еврооблигации и облигации, выпускаемые на национальных рынках капитала. Как было сказано раньше, внутренний выпуск облигаций осуществляется инвестором, являющимся резидентом страны выпуска, проводится в валюте этой страны и, как правило, размещается в стране выпуска,

Внутренний выпуск может быть размещен в иностранном государстве, но все равно в валюте страны эмитента, и большая часть будет размещена опять-таки в стране эмитента. Напротив, еврооблигации выпускаются в валюте, отличной от валюты страны, резидентом которой является эмитент, и облигации будут размещаться среди международных инвесторов из разных стран.

Более того, группа по размещению будет состоять из представителей международных инвестиционных банков. Следует помнить, что название «евро» возникло только благодаря месту расположения двух ведущих клирингово-расчетных палат, занимающихся этими выпусками, и это не значит, что они ограничены только европейскими инвесторами и эмитентами.

Две основные палаты — это EVROCLEAR (расположена в Бельгии и была основана в 1970 году Morgan Garantee of the USA) и CEDEL-(расположена в Люксембурге и была основана в 1972 году в основном французскими и немецкими банками в качестве конкурента EVROCLEAR . Расчеты и клиринг по большинству еврооблигаций осуществляются этими организациями. Существует так называемый «электронный мост», который позволяет проводить расчеты напрямую со счетов этих двух организаций. На практике большинство таких облигаций «обездвиживается» (иммобилизуется).

Это означает, что облигации, представленные либо глобальными, либо индивидуальными сертификатами, не покидают депозитарные клиринговые палаты, а просто передвигаются по счетам клиентов и агентов. Следовательно, это позволяет более эффективно проводить расчеты. Следует отметить, что по большинству выпусков еврооблигаций проценты выплачиваются только один раз в год, а торговые цены отражают чистые цены (т. е- без накопленных процентов), а начисление процентов происходит (по американской системе) на основе 360 дней в году (в отличие от Великобритании, где для таких расчетов берут 365 дней).

Последнее различие здесь связано с рейтингом доходности. Выпуск еврооблигаций может быть успешным только тогда, когда эмитент имеет рейтинг одного из ведущих рейтинговых агентств, таких, как S & Р и Moody’s, и это одно из условий, которое должен учитывать ведущий менеджер. Хотя эти выпуски и выполняют все требования листинга, обычно они не обращаются как биржевые инструменты (т. е. банки будут торговать ими как принципалы между собой).

Тем не менее в последние двадцать лет такая торговля стала регулироваться Международной ассоциацией рынка ценных бумаг (ISMA), которая состоит, по ее собственному определению, из «крупнейших европейских банков и инвестиционных домов». Эта ассоциация признается многими странами как саморегулируемая организация. Основной заботой Ассоциации является соблюдение правил торговли. Как и при внутренних выпусках, рейтинг дохода будет зависеть от качества облигации и других факторов. Однако есть один очень важный фактор, который уникален для еврооблигаций.

24. Муниципальные облигации.

Проанализировав довольно успешный опыт обращения ГКО на федеральном уровне, аналогичные программы, направленные на сокращение взаимных неплатежей предприятий и местного бюджета, в последнее время начали разрабатывать и внедрять также некоторые региональные администрации, выпуская свои облигации. Данные облигации могут быть выпущены банками общенационального масштаба (Сбербанк, Российский кредит), крупными промышленными предприятиями, либо местными администрациями. Эмитируются бюджетные облигации под обеспечение в счет налогов, зачисляемых в бюджет соответствующего уровня. Так, согласно Закона "Об основах налоговой системы в Российской Федерации" в муниципальные бюджеты зачисляются налог на содержание жилищной сферы, рекламу и другие нужды, а в региональные – на нужды общеобразовательных учреждений, лесной доход, часть налога на имущество предприятий и т.д. Сроки погашения облигаций синхронизированы со сроками поступления данных налогов в местный бюджет и наступают чуть позже времени, в которое ожидается уплата таких налогов.

Внедряя региональные вексельные программы, администрация способствует разрешению следующих задач: сокращение задолженности между предприятиями, а также их задолженности местному бюджету, увеличение объема оборотных средств государственных институтов и органов местной власти без дополнительных бюджетных ассигнований, открытие новых источников финансовых средств и кредитных ресурсов, решение проблемы финансирования местных программ, ускорение и оптимизация расчетов между бюджетными и другими организациями и предприятиями.

Муниципальные облигации выпускаются с целью мобилизации средств для строительства или ремонта объектов общественного пользования: дорог, мостов, водопроводной системы и т.п.

Муниципальные облигации подразделяются на следующие виды:

-- облигации под общее обязательство. Такие облигации подкрепляются добросовестностью эмитента. Поскольку в качестве эмитента при выпуске муниципальных облигаций выступает орган управления, который обладает правом обложения налогами на своей территории, эти налоги служат косвенным обеспечением муниципальных облигаций (подоходные, с оборота, на недвижимость и т.д.). Обычно облигации под общее обязательство выпускаются для финансирования проектов, не приносящий доходов.);

-- облигации под доход от проекта Облигации этого типа погашаются за счет доходов от проектов, для финансирования которых они выпускаются (за счет различных муниципальных сборов, пошлин, комиссионных, платежей за аренду и т.д.) .

25. Понятие депозитарных расписок и цели их выпуска.

Депозитарная расписка (Depositary receipt) – это ценная бумага, свидетельствующая о владении определенным количеством акций иностранной компании, депонированных в стране нахождения этой компании, кругооборот которой осуществляется в другой стране (странах). Депозитарная расписка означает непрямое владение акциями иностранной компании.

Американская депозитарная расписка American Depository Receipt (ADR) - в США - депозитарная расписка, удостоверяющая владение акциями компании иностранного государства, приобретенными депозитарным банком США в процессе их размещения на территории США.

Одна АДР может представлять часть акции, одну или несколько акций иностранной компании-эмитента. АДР-ы используются иностранными компаниями для выхода на американский фондовый рынок.

Международная депозитарная расписка International Depository Receipt (IDR) - инструмент международной торговли акциями, документ, выданный банком или иным юридическим лицом в подтверждении того, что они от имени поименованной стороны (доверителя) являются держателями определенного количества акций в иностранной компании.

Посредством МДР иностранные корпорации могут обходить требования, предъявляемые к эмиссии акций той страной, где должны торговаться акции.

Цели выпуска депозитарных расписок:

- помогают упростить торговлю акциями иностранных эмитентов,

- сократить расходы на операции с ценными бумагами,

- преодолеть правовые ограничения на непосредственное владение акциями,

-реализовать налоговые преимущества

-расширить состав потенциальных инвесторов, особенно из числа институциональных,

- улучшить имидж компании.

Виды ADR и их характеристика.

Неспонсируемые: выпускаются по инициативе отдельных акционеров компании, которые и несут все расходы, связанные с их выпуском)

Спонсируемые: выпускаются по инициативе самой компании, которая имеет право заключить договор на их выпуск лишь с одним американским банком, и все затраты, возникающие в этом случае, несет сама компания согласно заключенному договору.

а) ранее выпущенные акции

б) вновь выпущенные акции

Ранее выпущенные и вновь выпускаемые акции, в зависимости от формы их размещения делятся на частное размещение - право торговли только на неорганизованном рынке, или публичное размещение - право торговли на фондовых биржах США и в системе НАСДАК.

Подлежащие частному размещению:

-ADR-1 частного размещения (право торговли только на неорганизованном рынке)

-ADR-2 публичного размещения (право торговли на фондовых биржах США и в системе НАСДАК, или право на публичные котировки)

Подлежащие публичному размещению:

-ADR-3 публичного размещения

-ADR-4 (правило 144А) частного размещения (покупателями могут только быть так называемые «квалифицированные институциональные инвесторы», они имеют право торговать между собой ADR-4 через систему электронной торговли ПОРТАЛ, которая есть составная часть национальной системы НАСДАК)

Преимущества, получаемые эмитентом при выпуске АДР

Коммерческие

Расширение рынка ценных бумаг компании посредством бысторого и обширного предложения

Улучшение имиджа компании

Финансовые

Выход на международные рынки капиталов

Повышение и стабилизация котировок акций эмитента

Гибкое капиталовложение

Стратегические

Расширение круга потенциальных инвесторов

Механизм для приобретения и слияния компаний

Преимущества АДР для инвесторов:

Инвесторы могут выбирать из более чем 2000 Депозитарных расписок из более чем 60 стран .

Котируются в долларах США, дивиденды выплачиваются в долларах США.

Депонирование и отчетность по международным стандартам

Обходят ограничения на инвестиции за рубежом (например, требования листинга на признанной бирже)

Исключают платежи российским банкам - держателям акций

Не требуют обмена иностранной валюты, открытия счетов типа

Не требуют обмена иностранной валюты, открытия счетов типа "И", «С»

Обладают повышенной ликвидностью

Доступно больше информации об эмитенте

Основные характеристики уровней АДР Таблица №2

|

Уровень АДР |

Форма выпуска (цель) |

Основные характеристики |

|

1 уровень |

«торговая» форма |

предназначена для вывода ценных бумаг зарубежного на внебиржевой рынок США, не могут использоваться для привлечения нового капитала (в его основе может быть только вторичный выпуск); отсутствует обязанность предоставления компанией — эмитентом акций компании — эмитента акций финансовой отчетности, подтвержденной аудиторами в соответствии с международными стандартами, или выполнения всех требования по раскрытию информации Комиссии по ценным бумагам и биржам США |

|

2 уровень |

«листинговая» форма |

предусматривает прохождение листинга на одной из американских или другой зарубежной бирже; эмитент должен отвечать требованиям биржи по листингу |

|

3 уровень |

форма «предложения» |

используется для привлечения капитала за пределами своего внутреннего рынка; необходимо выполнение эмитентом требований Комиссии по ценным бумагам и биржам США к регистрации и отчетности для новых эмитентов, а также соблюдение правил и норм биржи, на которой будут зарегистрированы эти ценные бумаги |

|

4 уровень |

форма «частного размещения» |

доступ к международным рынкам путем частного размещения АДР, которое проводится только квалифицированных институциональных покупателей Организация признается квалифицированным институциональным покупателем если она: владеет и инвестирует по своему усмотрению не менее 100 млн. долл. в ценные бумаги (10 млн. долл. если организация является брокером или дилером-резидентом США); принадлежит на праве собственности квалифицированному институциональному покупателю; является брокером или дилером-резидентом США и приобретает ценные бумаги в качестве агента или комиссионера для квалифицированного институционального покупателя. Если организация является банком или ссудно-сберегательным учреждением, она должна обладать чистыми активами в сумме не менее 25 млн. долл. для того, чтобы быть квалифицированной как "институциональный покупатель".) и любых неамериканских инвесторов; привлечение прямого финансирования; предусмотрен так называемый ограничительный период (“локап”), обычно продолжительностью в три года, по истечении которого акции, не вошедшие в частное размещение, могут быть конвертированы в АДР. |

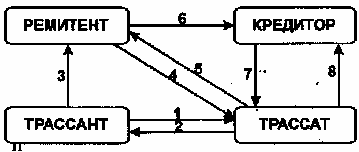

26.Обращение переводного векселя. Индоссамент.

В случае использования переводного векселя (тратты) в обращении участвуют несколько юридических или физических лиц (обычно три-четыре, но может быть и больше).

Переводной вексель представляет собой письменный приказ векселедержателя (кредитора), именуемого трассантом, другому лицу - должнику, векселедателю, именуемому трассатом, уплатить определенную сумму третьему лицу, предъявителю, ремитенту. Если трассат акцептует вексель (или вексель им уже акцептован), но не платит по нему, вексель опротестуется - предъявляется векселедержателем в порядке регрессивного иска для безусловного взимания денег. Процесс обращения переводного векселя представлен на рисунке.

При наступлении срока платежа кредитор предъявляет вексель к оплате трассату, т.е. плательщику, акцептовавшему вексель. Трассат перечисляет деньги кредитору и гасит вексель. Кредитор, в свою очередь, может быть должником по отношению к трассату, и вексель в этом случае направляют в качестве оплаты. Трассат же при этом сообщает кредитору, что принял вексель в оплату долга. Ремитент также может быть должником кредитора и, делая передаточную надпись на векселе, гасит свои обязательства перед кредитором.

- Товар и тратта;

Товар и тратта;

- Вексель;

- Акцептованный вексель;

- Вексель, предъявленный к оплате;

- Распоряжение об оплате векселя;

- Погашенный вексель;

- Требование к оплате;

- Погашение кредита.

Передаточную надпись на векселе, удостоверяющую, что право по векселю передается другому лицу, и служащую в то же время гарантией, называют индоссаментом. Лицо, делающее передаточную надпись, -индоссант - несет ответственность за платеж по векселю вместе с иными, обязанными по векселю лицами. Сам процесс передачи права на оплату векселя носит название индоссации.

Ремитент может либо предъявить вексель к оплате трассату, либо сделать на оборотной стороне векселя передаточную надпись и передать права на оплату векселя другому лицу.

При этом векселедержатель вправе:

хранить вексель у себя до наступления срока платежа и затем предъявить его к оплате при наступлении срока погашения;

передать вексель третьему лицу (а тот - другому) для погашения долга;

получить ссуду в банке под залог векселя в порядке учета векселей.

Реквизиты векселя определены законодательством и являются обязательными. Отсутствие в документах каких-либо из установленных обозначений лишает его силы векселя. Вексель сочетает в себе черты ценной бумаги, с одной стороны, и платежного средства - с другой. [3] Векселя выпускаются двух видов: простой и переводной. Простой вексель должен содержать следующие реквизиты: ·

наименование “вексель” на том языке, на котором составлен документ;

простое и ничем не обусловленное обещание уплатить определенную сумму; ·

указание срока платежа; ·

указание места, в котором должен совершиться платеж; ·

наименование того, кому или по приказу кого платеж должен быть совершен; ·

указание даты и места составления векселя; ·

подпись того, кто выдает документ (векселедателя) .

Переводной вексель должен содержать помимо указанных реквизитов наименование того, кто должен платить (плательщика) .

Аваль означает гарантию платежа по векселю со стороны банка, если должник не выполнил в срок своих обязательств. Аваль делается на лицевой стороне векселя.

Кроме деления на виды – простой и переводной различают несколько форм векселя: товарный, финансовый, банковский, дружественный, бронзовый, бланковый, обеспечительский.

27. Депозитный и сберегательный сертификаты.

Кроме классических или основных ценных бумаг – акций, облигаций существуют так называемые квазиценные (или полуценные) бумаги. К ним относятся сберегательные, депозитные, инвестиционные сертификаты, векселя, чеки банка, ренты. Они носят вторичный, производный характер по отношению к акциям и облигациям.

Сберегательные сертификаты банков – письменное свидетельство кредитного учреждения о депонировании денежных средств, удостоверяющие право вкладчика на получение по истечении установленного срока депозита (вклада) и процентов по нему. Срок обращения сберегательного сертификата 3 года. Сберегательные сертификаты предназначены для физических лиц. Они выдаются банком под определенный договором процент на какой-либо период или до востребования.

Депозитный сертификат удостоверяет, что юридическое лицо сдало на хранение банку денежные средства. Как и сберегательный сертификат - это письменное свидетельство банка о депонировании денежных средств и их возврата вкладчику. Депозитный сертификат должен иметь срок обращения не более 1 года. Условия выпуска и обращения депозитных и сберегательных сертификатов необходимо внести в государственный реестр.

Вкладчикам-организациям выдаются депозитные сертификаты, депонирование в банках свободных денежных средств граждан оформляется с помощью сберегательных сертификатов. Оба вида сертификатов могут быть именными или на предъявителя, срочными или до востребования.

28.Эмиссия ценных бумаг.

Эмиссия (лат. emissio –выпуск, от emitto –выпускаю) выпуск в обращение денег и ценных бумаг. Эмиссия ценных бумаг осуществляется эмитентом. Эмитент ценных бумаг – это юридическое лицо (хозяйствующий субъект), орган государственной исполнительной власти либо орган местного самоуправления, выпускающие ценные бумаги и частные лица, несущие от своего имени обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных ценными бумагами. Целью эмиссии ценных бумаг для компаний является привлечение внешних источников финансирования. Формально процедура эмиссии ценных бумаг начинается с принятия решения о выпуске ценных бумаг. Решение о выпуске ценных бумаг может принять только орган управления эмитента, уполномоченный на такие действия.

Решение о выпуске ценных бумаг оформляется в установленной нормативными документами форме и является одним из документов, которые эмитент представляет в регистрирующий орган для государственной регистрации выпуска ценных бумаг. Эмиссия любых эмиссионных ценных бумаг в Российской Федерации, также как и в мировой практике, подлежит процедуре государственной регистрации. Государственная регистрация выпуска ценных бумаг должна сопровождаться регистрацией их проспекта эмиссии, в следующих случаях: -В случае открытой подписки на ценные бумаги; -Во всех остальных случаях, если число приобретателей ценных бумаг превышает 500 .

После принятия решения о выпуске, подготовки проспекта эмиссии и иных необходимых документов, эмитент подает их в регистрирующий орган для процедуры государственной регистрации. Регистрирующими органы в России являются Федеральная комиссия по рынку ценных бумаг и ее региональные отделения, а также иные органы государственной власти. Регистрирующий орган, если эмитентом соблюдены все требования законодательства, регистрирует выпуск ценных бумаг. Суть этой процедуры заключается в том, что официально фиксируются обязательства эмитента. Выпуску присваивается государственный регистрационный номер, который заносится в специальный реестр. После государственной регистрации выпуска эмитент получает право размещать ценные бумаги. Итак, выпуск зарегистрирован, информация раскрыта, сертификаты отпечатаны. Можно размещать ценные бумаги. Для эмитента этот этап является очень важным – ведь именно при продаже ценных бумаг деньги от такой продажи поступают на счет эмитента.

28(2).Первичная эмиссия рынка ценных бумаг.

Государственной регистрации подлежит первичная эмиссия ценных бумаг, т.е. продажа ценных бумаг эмитентами их первым владельцам (инвесторам). Первичная эмиссия ценных бумаг осуществляется при:

1)учреждении акционерного общества и размещение акций среди его учредителей;

2)увеличении размеров уставного капитала акционерного общества путем выпуска акций;

3)привлечении заемного капитала юридическими лицами, государством, государственными органами или органами местной администрации путем выпуска облигаций и иных долговых обязательств.

Первичная эмиссия ценных бумаг осуществляется в форме:

1)открытого (публичного) размещения ценных бумаг среди потенциально неограниченного круга инвесторов - с публичным объявлением, проведением рекламной компа-нии и регистрацией проспекта эмиссии;

2)закрытого (частного) размещения - без публичного объявления, без проведения рекламной компании, публикации и регистрации проспекта эмиссии среди заранее известного ограниченного круга инвесторов.

Процедура первичной эмиссии ценных бумаг включает следующие этапы:

1)при открытом размещении ценных бумаг:

а)принятие эмитентом решения о выпуске ценных бумаг;

б)подготовка и утверждение проспекта эмиссии ценных бумаг эмитентом;

в)регистрация ценных бумаг на основании представленных нотариально заверенных копий учредительных документов и проспекта эмиссии;

г)издание проспекта эмиссии и публикация сообщения о подписке на ценные бумаги;

д)размещение ценных бумаг;

2) в случае закрытого размещения ценных бумаг:

а)принятие эмитентом решения о выпуске ценных бумаг;

б)регистрация ценных бумаг;

в)размещение ценных бумаг;

Регистрация ценных бумаг производится следующим образом:

1.В Министерстве финансов Российской Федерации :

а) если сумма эмиссии равна или выше 50 млрд. руб., а также при последующих выпусках, при которых общая сумма всех ценных бумаг одного вида будет равна или свыше 50 млрд. руб.;

б)в случае эмиссии ценных бумаг независимо от суммы эмиссии органами государственной власти и управления республики в составе Российской Федерации, краев, областей, городов, районов.

2.В министерствах финансов республик в составе Российской Федерации, краевыми, областными, городскими,(Москва и Санкт-Петербург) финансовыми отделами по месту нахождения эмитента:

а)если сумма эмиссии не превышает 50 млрд. руб., а также при последующих выпусках, при которых общая сумма всех выпущенных ценных бумаг одного вида менее 50 млрд. руб.;

3.В Центральном банке Российской Федерации в случае эмиссии ценных бумаг банками и иными кредитными учреж-дениями независимо от суммы эмиссии

Владелец ценной бумаги получает доход от ее владения и распоряжения. Доход от распоряжения ценной бумагой - это доход от продажи ее по рыночной стоимости, когда она превышает номинальную или первоначальную стоимость.

28(3). Процедуры эмиссии, ее этапы. Андеррайтинг.

Под эмиссией понимается процесс, в результате которого происходит появление новых ценных бумаг на фондовом рынке. Эмиссию можно подразделить на несколько этапов: -принятие решения об эмиссии; -осуществление выпуска (заполнение бланка); -регистрация (требуется не всегда). Таким образом, процедура эмиссии эмиссионных ценных бумаг включает следующие этапы: -Принятие эмитентом решения о размещении ценных бумаг; -Принятие эмитентом решения о выпуске ценных бумаг; -Подготовка проспекта эмиссии (в случае, если государственная регистрация выпуска ценных бумаг должна сопровождаться регистрацией их проспекта эмиссии); -Государственная регистрация выпуска ценных бумаг и, в необходимых случаях – регистрация проспекта эмиссии ценных бумаг; -Изготовление сертификатов ценных бумаг (в случае выпуска ценных бумаг в документарной форме) и раскрытие информации, содержащейся в проспекте эмиссии ценных бумаг (если государственная регистрация сопровождается регистрацией проспекта эмиссии ценных бумаг); -Размещение ценных бумаг; -Регистрация отчета об итогах выпуска ценных бумаг; -Раскрытие информации, содержащейся в отчете об итогах выпуска ценных бумаг в случае, если государственная регистрация сопровождалась регистрацией проспекта эмиссии ценных бумаг. Эмитент, который планирует привлечь средства на основе выпуска ценных бумаг, имеет две принципиально отличные возможности: организовать эмиссию и размещение ценных бумаг самостоятельно или привлечь для этой цели профессионалов рынка ценных бумаг, то есть привлечь для этой цели андеррайтеров. Услуги, оказываемые эмитентам андеррайтерами, называются андеррайтингом ценных бумаг.

Сам термин «андеррайтинг» (underwriting) возник во времена становления морского страхования, когда купец в качестве третьей стороны ставил свою подпись (write) под (under) суммой и слагаемыми риска, которые он согласен был покрыть. Андеррайтер - это профессиональный участник рынка ценных бумаг (финансовый консультант)или группа профессиональных участников рынка ценных бумаг, обслуживающие и гарантирующие эмиссию ценных бумаг эмитента, осуществляющие их покупку для дальнейшей перепродажи широкой публике. Андеррайтинг ценных бумаг – это организация эмиссии ценных бумаг для клиента – эмитента ценных бумаг и гарантирование в той или иной форме их размещения на первичном рынке. Выбор андеррайтера является важной частью подготовки эмиссии ценных бумаг. Андеррайтер выполняет ряд функций, которые условно можно разделить на 4 группы: -Подготовка эмиссии ценных бумаг; -Распределение эмиссии ценных бумаг; -Послерыночная поддержка ценных бумаг; -Аналитическая и исследовательская поддержка ценных бумаг.

После государственной регистрации выпуска начинается размещение ценных бумаг, которое андеррайтинг осуществляет или как прямой выкуп всего или части выпуска эмитента, или размещает ценные бумаги через эмиссионный синдикат, или размещает путем поиска инвесторов и предложения широкой публике. Различают два принципиально отличающихся вида андеррайтинга: -Андеррайтинг на базе твердых обязательств. Андеррайтер берет на себя обязательство выкупить у эмитента всю или часть эмиссии. -Андеррайтинг на базе лучших усилий. Андерратер берет на себя обязательство приложить все возможные усилия для размещения ценных бумаг, на не берет обязательства выкупать ценные бумаги. Обычно андеррайтинг осуществляет не один профессиональный участник рынка ценных бумаг, а их группа, то есть создается эмиссионный (андеррайтинговый) синдикат.

Государственные и муниципальные ценные бумаги.

Государственные ценные бумаги - это любые ценные бумаги, удостоверяющие отношения займа, в которых должником выступают государство, органы государственной власти или управления. Государственные ценные бумаги выпускают многие страны с рыночной экономикой. Цели выпуска государственных ценных бумаг – это, прежде всего, финансирование дефицита государственного бюджета, управление наличной денежной массой, финансирование определенных инвестиционных проектов. В соответствии с этим законом можно выделить: - Федеральные государственные ценные бумаги; -Государственные ценные бумаги субъектов федерации; -Муниципальные ценные бумаги. Государственные и муниципальные ценные бумаги могут выпускаться в форме облигаций или иных эмиссионных ценных бумаг, именными и на предъявителя. Государственные ценные бумаги могут составлять как внутренний, так и внешний долг и быть номинированы как в рублях, так и в иностранной валюте. Муниципальные ценные бумаги внешний долг составлять не могут и выпускаются только с рублевым номиналом. В настоящий момент в обращении находятся и краткосрочные, и среднесрочные, и долгосрочные государственные ценные бумаги, выпущенные как от имени Российской Федерации, так и отдельных субъектов Российской Федерации. В обращении находятся российские государственные ценные бумаги, номинированные как в российской валюте, так и в валютах других государств. В настоящее время в обращении находятся следующие виды государственных ценных бумаг, выпущенные от имени Российской Федерации: -Государственные краткосрочные обязательства (ГКО); -Облигации федеральных займов (ОФЗ); -Облигации государственного внутреннего валютного займа (так называемые «вэбовки»); -Облигации государственного сберегательного займа; -Еврооблигации – облигации, номинированные в иностранной валюте и обращающиеся на международном рынке.