Бюджетная система Российской Федерации: принцип организации и структура

НЕГОСУДАРСТВЕННАЯ АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОБРАЗОВАТЕЛЬНАЯ ОРГАНИЗАЦИЯ

«ИНСТИТУТ БИЗНЕСА И ПОЛИТИКИ»

ФАКУЛЬТЕТ ЭКОНОМИКИ И УПРАВЛЕНИЯ

Кафедра Экономики и финансов

УРСОВАЯ РАБОТА

По дисциплине: Финансы

На тему: Бюджетная система Российской Федерации: принцип организации и структура

Выполнил:

Казаков Сергей Владимирович, «Финансы и кредит»,

заочная (группа выходного дня), 5 курс

Научный руководитель:

К.Э.Н., Доцент

Фомина Т. И.

Москва – 2008

Содержание:

Введение

1. Бюджетное устройство Российской Федерации

1.1. Понятие бюджетного устройства Российской Федерации

1.2. Понятие и структура бюджетной системы Российской Федерации

1.3. Бюджетная классификация Российской Федерации

1.4. Понятие, значение, содержание принципов бюджетной системы Российской Федерации

2. Основные направления и ориентиры бюджетной политики

2.1. Стратегические цели развития страны

2.2. Основные принципы бюджетной стратегии на 2008- 2010 годы и дальнейшую перспективу

2.3. Совершенствование бюджетной системы

Заключение

Список использованных источников и литературы

Введение

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций. Бюджетная система позволяет осуществлять регулирование экономических и социальных процессов в интересах членов общества.

Главная экономическая роль бюджета выражается в том, что он формирует финансовую базу для функционирования органов государства и местного самоуправления. Сущность бюджета проявляется в тех общественных отношениях, которые связаны с концентрацией и использованием его средств1.

Бюджет – это «форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления»2

Бюджет создает финансовую базу функционирования государства в целом, его субъектов и муниципальных образований, осуществления функций органов государственной власти и местного самоуправления, выполнения ими своих задач. Бюджет обеспечивает развитие международных связей России, также формирование ее взаимоотношений с государствами СНГ. Государственные и местные (муниципальные) бюджеты являются централизованными денежными фондами.

Целью данной работы является рассмотрение основных аспектов бюджетной системы, проведение сравнительного анализа бюджетной политики с предыдущими годами, выявление значимых пробелов в функционировании бюджетного механизма.

1. Бюджетное устройство Российской Федерации

1.1. Понятие бюджетного устройства Российской Федерации

Каждое государство имеет свою организацию бюджетной системы и принципы ее построения, т.е. бюджетное устройство. Правовые нормы, закрепляющие бюджетное устройство, устанавливают виды бюджетов, действующих на территории страны, место и роль каждого из них, принципы их функционирования и взаимосвязи.

Бюджетное устройство любой страны определяется её государственным (административно-территориальным) устройством. Бюджетный Кодекс Российской Федерации не дает определения бюджетного устройства. Однако исходя из анализа разд. I Бюджетного Кодекса Российской Федерации, который называется Бюджетное устройство Российской Федерации, следует, что характеристика этого понятия складывается из трех элементов:

а) структуры бюджетной системы (ст. 10, 11, 12, 14, 15, 16), включая внебюджетные и целевые бюджетные фонды;

б) бюджетной классификации Российской Федерации;

в) принципов бюджетной системы Российской Федерации.

1.2. Понятие и структура бюджетной системы Российской Федерации

Основу бюджетного устройства Российской Федерации составляет бюджетная система. Бюджетная система России — это основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права, совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов (ст. 6 БК РФ).

В бюджетную систему России, как федеративного государства, входят бюджеты трех уровней, являясь ее самостоятельными частями:

федерального бюджета и бюджета государственных внебюджетных фондов;

бюджетов субъектов Российской Федерации и бюджетов территориальных государственных внебюджетных фондов;

местных бюджетов, в число которых входят бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, а также бюджеты городских и сельских поселений.

Каждый из бюджетов служит финансовой базой для деятельности соответствующих органов государственной власти или местного самоуправления.

Бюджеты, входящие в бюджетную систему Российской Федерации, самостоятельны и не включаются друг в друга, т.е. бюджеты субъектов Российской Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджеты.

Федеральный бюджет является ведущим звеном в бюджетной системе, денежные средства которые используются для реализации целей и задач, стоящих перед государством.

Бюджет субъекта Российской Федерации и местный бюджет – формы образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам их ведения.

Обособленную группу в структуре бюджетного устройства России является понятие консолидированного бюджета.

Консолидированный бюджет Российской Федерации — это свод бюджетов всех уровней бюджетной системы Российской Федерации. Консолидированный бюджет Российской Федерации включает федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации. В свою очередь консолидированный бюджет субъекта Российской Федерации включает бюджет субъекта Российской Федерации и местные бюджеты.

Большое значение для развития социальной политики России имеют государственные внебюджетные фонды. К государственным внебюджетным фондам относятся денежные фонды, которые образуются вне федерального бюджета и бюджетов субъектов Российской Федерации. Эти фонды предназначены для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. Расходы и доходы государственных внебюджетных фондов формируются в порядке, установленном федеральными законами, либо в ином порядке, предусмотренном Бюджетным Кодексом Российской Федерации (ст. 13 БК). К ним относятся: Пенсионный фонд, Фонд социального страхования, Фонды обязательного медицинского страхования (федеральный и территориальные).

1.3. Бюджетная классификация Российской Федерации

Бюджетная классификация представляет собой систему, согласно которой классифицируются доходы и расходы по определенным признакам и сводятся в соответствующие группы. Бюджетная классификация в целях облегчения планирования, учета и контроля за состоянием доходов и расходов в рамках единой бюджетной системы призвана свести все разнообразные подходы по проблемам бюджетов к небольшому числу групп признаков. Классификация производится по сходным или характерным признакам, наиболее полно отражающим процессы, происходящие в бюджетной системе.

Согласно Бюджетному Кодексу Российской Федерации (Глава 4) бюджетная классификация включает:

классификацию доходов бюджетов Российской Федерации;

функциональную классификацию расходов бюджетов Российской Федерации;

экономическую классификации расходов бюджетов Российской Федерации;

классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации;

классификацию источников внешнего финансирования дефицита федерального бюджета;

классификацию видов государственных внутренних долгов Российской Федерации, субъектов Российской Федерации, муниципальных образований;

классификацию видов государственного внешнего долга Российской Федерации и государственных внешних активов Российской Федерации;

ведомственную классификацию расходов федерального бюджета.

Бюджетная классификация в части классификации доходов бюджетов Российской Федерации, функциональной классификации расходов бюджетов Российской Федерации, экономической классификации расходов бюджетов Российской Федерации, классификации источников финансирования дефицита бюджетов Российской Федерации является единой для всех уровней бюджетной системы и используется при составлении, утверждении и исполнении бюджетов всех уровней и составлении консолидированных бюджетов всех уровней. Законодательные (представительные) органы государственной власти субъектов Российской Федерации и органы местного самоуправления вправе своими нормативными актами производить дальнейшую детализацию объектов бюджетной классификации, не нарушая общих принципов построения и единства бюджетной классификации Российской Федерации.

Действующая в настоящее время редакция бюджетной классификации утверждена Приказом Министерства Финансов Российской Федерации от 6.01.98 г. № 1н «О бюджетной классификации Российской Федерации» (действие ФЗ от 15.08.96 № 115-ФЗ «О бюджетной классификации Российской Федерации» в основном, приостановлено). Бюджетная классификация подразделяет объекты классификации на группы, подгруппы, статьи и подстатьи.

Доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии законодательством в распоряжение органов государственной власти соответствующего уровня. Расходы бюджета - денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Виды доходов бюджетов: налоговые (федеральные, региональные и местные налоги и сборы, штрафы и пени), неналоговые, безвозмездные перечисления, а также обособленно учитываются доходы целевых бюджетных фондов. К неналоговым доходам относятся доходы:

от использования, продажи и иного возмездного отчуждение имущества, находящегося в государственной или муниципальной собственности;

от платных услуг, оказанных государственными или муниципальными органами власти и учреждениями;

средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности (штрафы, конфискации, компенсации, возмещение ущерба);

финансовая помощь и бюджетные ссуды от бюджетов других уровней и др.

Помимо собственных, в бюджетах 2-го и 3-го уровней, выделяют так называемые регулирующие доходы - федеральные или региональные налоги и платежи, по которым устанавливаются процентные нормативы отчислений в бюджеты субъектов или местные бюджеты на финансовый год или на долговременной основе (не менее чем на 3 года) по разным видам таких доходов (в отличие от закрепленных доходов, полностью поступающих в соответствующий бюджет).

Расходы бюджетов в зависимости от их экономического содержания подразделяются на текущие расходы (обеспечение текущих потребностей) и капитальные (инвестиционные нужды и прирост запасов). Формы расходов бюджетов:

ассигнования на содержание бюджетных учреждений;

оплата по государственным (муниципальным) контрактам;

трансферты населению;

ассигнования на осуществление полномочий, передаваемых на другие уровни власти и на компенсацию дополнительных расходов, возникающих из-за решений вышестоящих органов власти;

бюджетные кредиты юридическим лицам;

субвенции и субсидии юридическим и физическим лицам;

инвестиции в уставные капиталы юридических лиц;

бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней, внебюджетным фондам;

кредиты иностранным государствам;

средства на обслуживание и погашение долговых обязательств.

При этом под дотацией понимается средства, предоставляемые бюджету другого уровня на безвозмездной и безвозвратной основе для покрытия текущих расходов, субвенция - средства, предоставляемые на той же основе бюджету другого уровня или юридическому лицу на осуществление целевых расходов, субсидия - средства, предоставляемые бюджету другого уровня, юридическому или физическому лицу на условиях долевого финансирования целевых расходов.

В любом бюджете доходы и расходы должны быть сбалансированы. При дефиците бюджета - превышении расходов над доходами - должны быть указаны источники финансирования дефицита (перечень источников финансирования различен для разных уровней бюджетной системы Российской Федерации). Законодательством Российской Федерации установлены предельные размеры дефицита бюджета. Например, размер дефицита федерального бюджета не может превышать суммарный объем бюджетных инвестиций и расходов на обслуживание государственного долга Российской Федерации (государственный долг - долговые обязательства Российской Федерации перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права). Для покрытия дефицита бюджета используются государственные заимствования - займы, привлекаемые от физических и юридических лиц, иностранных государств, международных финансовых организаций, по которым возникают долговые обязательства Российской Федерации, как заемщика или гаранта погашения займов другими заемщиками, выраженные в иностранной (внешние) или российской валюте (внутренние заимствования).

1.4. Понятие, значение, содержание принципов бюджетной системы Российской Федерации

Принципы бюджетной системы Российской Федерации – это основополагающие и руководящие идеи, ведущие положение, определяющие функционирование этой системы и в целом бюджетных правоотношений.

Эти принципы имеют важное значение, так как обеспечивают единообразие бюджетного правотворчества и правоприменения на уровне Российской Федерации, субъектов Российской Федерации и муниципальных образований.

К основным (базовым) принципам бюджета относятся следующие:

законности;

единство бюджетной системы Российской Федерации;

разграничение доходов и расходов между уровнями бюджетной системы Российской Федерации;

самостоятельность бюджетов;

полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

сбалансированность бюджетов;

эффективность и экономичность использования бюджетных средств;

общее (совокупное) покрытие расходов бюджетов;

гласность;

достоверность;

адресность и целевой характер бюджетных средств.

Значение и содержание принципа законности заключается в том, что бюджет должен быть утвержден только в надлежащей правовой форме – законом. Данный принцип закреплён в ст. 11 Бюджетного Кодекса Российской Федерации, в соответствии с положениями которого федеральный бюджет и бюджет государственных внебюджетных фондов разрабатывается и утверждается в форме федеральных законов, бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов Российской Федерации, местные бюджеты разрабатываются и утверждаются в форме правовых актов представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

Принцип единства бюджетной системы Российской Федерации (ст. 29 БК РФ) обеспечивается не только единством правовой базы, единой денежной системой, формами бюджетной документации, единством принципов бюджетного процесса, но также единой системой санкций за нарушение бюджетного законодательства, единым порядком финансирования расходов бюджетов всех уровней бюджетной системы Российской Федерации, ведения бухгалтерского учета. Этот принцип дает возможность применять на всех уровнях бюджетной системы такие законодательные акты, как Бюджетный кодекс Российской Федерации, Налоговый кодекс Российской Федерации, Закон Российской Федерации «О бюджетной классификации Российской Федерации», а также единую систему бюджетного учета и т.д.

Тесно связаны между собой принципы разграничения доходов и расходов между уровнями бюджетной системы и принцип самостоятельности бюджетов.

Принцип разграничения доходов и расходов между уровнями бюджетной системы Российской Федерации означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти Российской Федерации, субъектов Российской Федерации и органами местного самоуправления. Этот принцип нашел отражение в ст. 49—64, 84—87 Бюджетного Кодекса Российской Федерации, установивших основы разграничения доходов и расходов между федеральным бюджетом, бюджетами субъектов Российской Федерации и бюджетами муниципальных образований.

Принцип самостоятельности бюджетов означает право законодательных (представительных) и исполнительных органов государственной власти и органов местного самоуправления на соответствующем уровне бюджетной системы Российской Федерации самостоятельно осуществлять бюджетный процесс, т.е. в порядке, определенном Бюджетным Кодексом Российской Федерации, составлять, рассматривать, утверждать и исполнять бюджет.

Кроме того, принцип самостоятельности бюджетов подтверждают наличие собственных источников доходов бюджетов каждого уровня бюджетной системы, законодательное закрепление регулирующих доходов бюджетов и полномочий по формированию доходов соответствующих бюджетов, а также право органов государственной власти и органов местного самоуправления самостоятельно в соответствии с Бюджетным Кодексом Российской Федерации определять направления расходования средств соответствующих бюджетов. Например, из федерального бюджета финансируются расходы на содержание представительных и исполнительных органов федерального уровня (Президент Российской Федерации, Федеральное Собрание Российской Федерации, Правительство Российской Федерации, все федеральные министерства, комитеты и т.д.).

Принцип самостоятельности означает также право органов государственной власти и органов местного самоуправления самостоятельно определить источники финансирования дефицитов соответствующих бюджетов, недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов (решений) о бюджете, сумм превышения доходов над расходами и сумм экономии по расходам бюджета.

Наконец, этот принцип означает недопустимость компенсации за счет бюджетов других уровней бюджетной системы потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов (решений) о бюджете, за исключением случаев, связанных с изменением законодательства.

Принцип сбалансированности бюджета (ст. 33) тесно связан с принципом общего (совокупного) покрытия расходов (ст. 35). Сбалансированность бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

Принцип общего (совокупного) покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Доходы бюджета и поступления из источников финансирования его дефицита не могут быть увязаны с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации. Этот принцип имеет важное следствие, заключающееся в том, что налоги как важнейший доходный источник бюджета в принципе не могут быть целевыми, т.е. предназначенными для совершения определенного расхода.

Весьма важным для бюджетной системы является принцип достоверности бюджета (ст. 37 БК РФ). Он означает, что расчет доходов и расходов бюджета должен быть реален и основываться на надежных, показателях прогноза социально-экономического развития соответствующей территории.

Самостоятельным принципом бюджетной системы, характеризующим бюджетное устройство Российской Федерации, является принцип эффективности и экономности использования бюджетных средств (ст. 34 БК РФ). Он означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объекта средств.

Важное значение в правоприменительной практике имеет принцип адресности и целевого характера бюджетных средств. Он означает, что бюджетные средства выделяются из бюджета с обозначением направления их на финансирование конкретных целей (ст. 38).

Утвержденный бюджет и отчет о его исполнении должен быть опубликован в открытой печати. Этого требует принцип гласности бюджета (ст. 36 БК РФ). Кроме того, в соответствии с этим принципом должна быть обеспечена открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов. Секретные статьи могут утверждаться только в составе федерального бюджета.

2. Основные направления и ориентиры бюджетной политики

2.1. Стратегические цели развития страны

Стратегические цели развития Российской Федерации определены в ежегодных посланиях Президента Федеральному Собранию. «Наши цели абсолютно ясны. Это — высокий уровень жизни в стране, жизни — безопасной, свободной и комфортной. <...> Мы должны расти быстрее, чем остальной мир. Должны опережать другие страны и в темпах роста, и в качестве товаров и услуг, и в уровне образования, науки, культуры».3 Они представляют собой программу действий на ближайшее десятилетие, охватывающую все стороны жизнедеятельности общества и определяющую общее направление и приоритеты национального развития.

С этой целью наиболее актуальными задачами бюджетной политики являются:

• повышение уровня минимальных государственных гарантий перед обществом: минимальной заработной платы, минимальных пенсий и пособий и их своевременное регулирование в соответствии с ростом потребительских цен;

• стабилизация уровня жизни населения, создание условий во всех регионах режима защищенности наименее обеспеченной части населения, предотвращение обнищания населения и минимизация негативных последствий безработицы;

• оказание помощи населению регионов попавших в кризисные ситуации в результате катастроф, стихийных бедствий, межнациональных конфликтов и сепаратистских последствий;

• выравнивание условий социально — экономического развития регионов при одновременной поддержке тех регионов, которые имеют важное стратегическое значение;

• стабилизация работы сектора экономики, как главного элемента обеспечения жизни общества и безопасности государства;

• централизация всех видов доходов и иных ресурсов на счете Федерального казначейства с целью оперативного вмешательства в негативные последствия;

• обеспечение государственной монополии на производство и оборот алкогольной и других видов продукции;

• погашение задолженности бюджетным организациям и другим получателям бюджетных средств;

• реструктуризация государственных долгов, инвентаризация высших и внутренних заимствований и результатов их использования;

• принятие мер по перечислению дивидендов по акциям находящимся в государственной собственности и прибыли ЦБ Российской Федерации в федеральный бюджет;

• обеспечение сбалансированности бюджетов всех уровней и государственных внебюджетных фондов;

• повышение роли бюджета развития Российской Федерации как источника государственной инвестиционной политики и т. д.

Для достижения этих целей необходимо максимально эффективно использовать все инструменты и формы государственной политики. Однако именно бюджетная политика занимает среди них ключевое место.

Практически все действия государства должны быть обеспечены бюджетными средствами — даже если речь идет только о разработке законов или подготовке решений Правительства. Поэтому от того, на каких принципах и по каким правилам формируются и используются бюджетные средства, как государство управляет «переданными» ему обществом финансовыми ресурсами, зависит не только выполнение государственных обязательств и социальных гарантий, но и эффективность работы всего государственного механизма, а значит и достижение стратегических целей развития страны.

2.2. Основные принципы бюджетной стратегии на 2008- 2010 годы и дальнейшую перспективу

При формировании и реализации бюджетной стратегии Правительству Российской Федерации надлежит сосредоточиться на решении следующих основных задач.

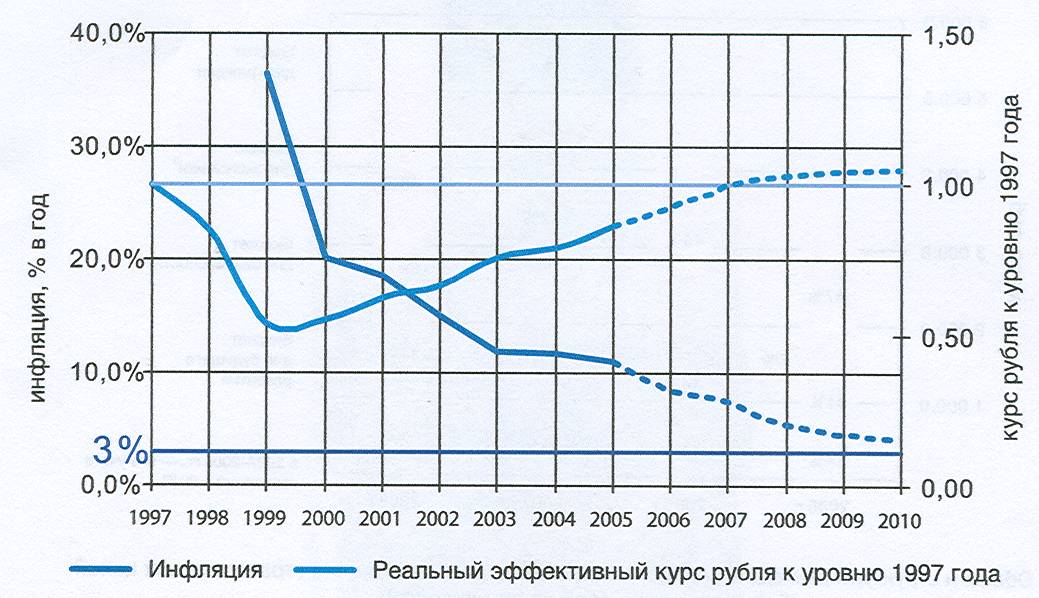

Первое. Превращение федерального бюджета в эффективный инструмент макроэкономического регулирования. В перспективе должно быть обеспечено снижение инфляции до приемлемого уровня 3 - 4 процента в год. Этому будут способствовать соблюдение принципа адекватности реальных темпов роста бюджетных расходов темпам роста экономики с учетом планируемого на перспективу снижения налогового бремени, проведение взвешенной политики в сфере использования конъюнктурных сверх доходов от экспорта углеводородов, регулирование тарифов на продукцию субъектов естественных монополий, а также реализация бюджетных программ, направленных на устранение инфраструктурных ограничений в экономике, провоцирующих дополнительный рост цен (рис. 1).

Рис. 1 Инфляция и реальный курс рубля

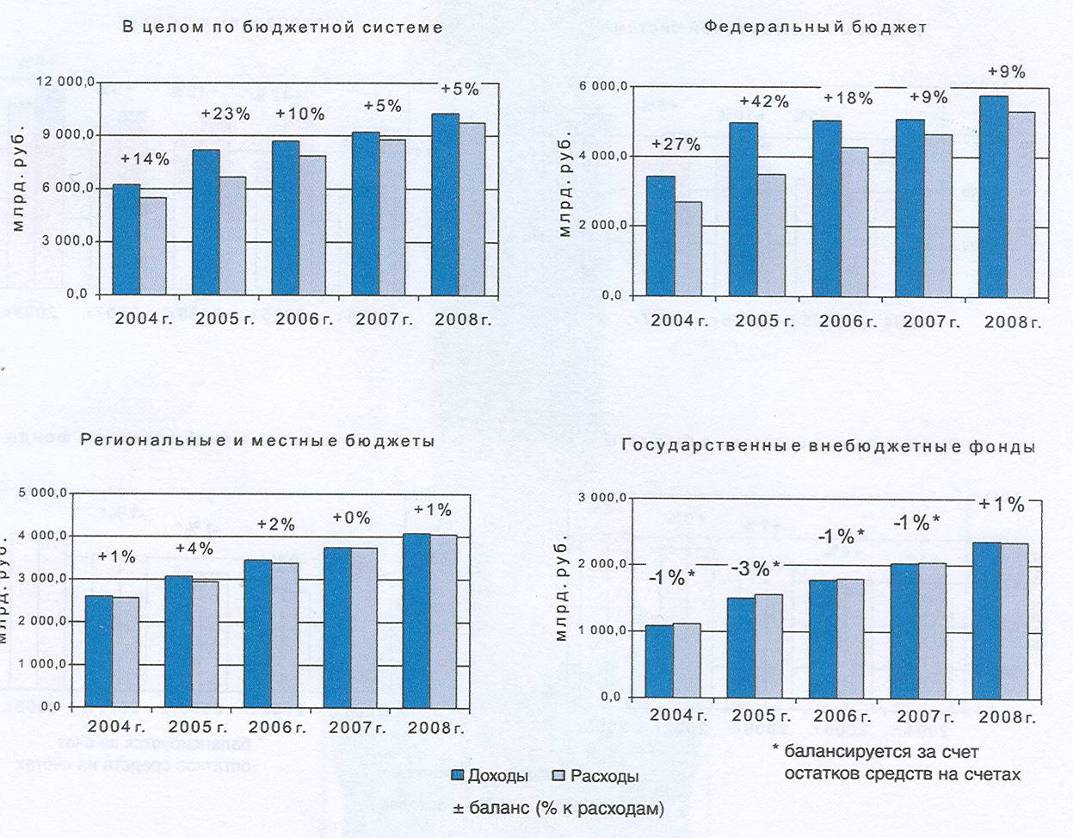

Второе. Обеспечение долгосрочной сбалансированности бюджета. При уменьшении необходимости стерилизации избыточного денежного предложения в целях стабилизации макроэкономических показателей на первый план выходит задача обеспечения устойчивости бюджетных расходов независимо от конъюнктуры сырьевых цен (рис. 2).

Рис. 2 Доходы и расходы бюджетной системы Российской Федерации

Третье. Дальнейшее удлинение горизонта бюджетного планирования. Формирование и утверждение федерального бюджета на 3-летний период целесообразно рассматривать в качестве основы для перехода к долгосрочному финансовому планированию. Необходим практический опыт разработки и использования долгосрочных (на период до 10 - 15 лет и более) бюджетных прогнозов, включающих в том числе количественные критерии устойчивости бюджетной системы, приемлемости налоговой и долговой нагрузки, оценки рисков для бюджетной системы.

Четвертое. Обеспечение исполнения расходных обязательств. В основу бюджетной политики должно быть положено безусловное исполнение действующих обязательств. Принципиальные решения об их отмене, прекращении или реструктуризации должны вырабатываться до завершения формирования проекта бюджета.

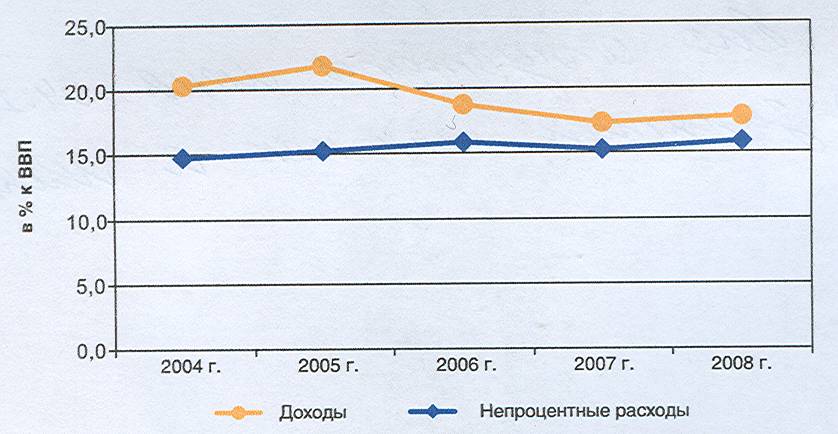

Необходим взвешенный и осторожный подход к увеличению и принятию новых расходных обязательств с учетом имеющихся ресурсов. Должен быть сформирован четкий и прозрачный механизм оценки финансовых возможностей для принятия новых обязательств, определения их объема и состава, оценки ожидаемой эффективности и анализа альтернативных решений. Новые бюджетные программы и законодательные инициативы могут приниматься только при наличии твердой уверенности в возможности их финансового обеспечения (рис. 3).

Рис. 3 Доходы и непроцентные расходы федерального бюджета

Пятое. Проведение анализа эффективности всех расходов бюджета. Необходимо внедрить в практику деятельности Правительства Российской Федерации современные методы оценки эффективности бюджетных расходов с точки зрения конечных целей социально-экономической политики, обязательное соизмерение с этими целями достигнутых результатов. Надо помнить о том, что задача бюджетной политики - это последовательное повышение качества жизни граждан. В связи с этим требуются не только отчеты о предоставлении медицинских и образовательных услуг, а достижение результатов по снижению заболеваемости и смертности, повышению конкурентоспособности наших школьников и студентов. Поэтому уже на этапе разработки отдельных мероприятий и комплексных программ Правительству Российской Федерации следует определять конечные цели реализуемых действий и процедуры оценки последствий этих действий.

Следует расширять состав и улучшать качество предоставляемой законодательным органам, общественности, гражданам информации о достигнутых и планируемых целях бюджетной политики и результатах использования бюджетных ассигнований, в том числе об эффективности реализации бюджетных программ.

Требуется усиление статистического наблюдения за результатами осуществляемых программ, внедрение регулярных специализированных статистических обследований, призванных обеспечить оценку эффективности бюджетных расходов.

Шестое. Переход на современные принципы осуществления государственных капитальных вложений. Основным документом, регламентирующим взаимоотношения между государственным заказчиком и подрядчиком, должен стать контракт, заключаемый на весь период реализации инвестиционного проекта, и в этом контракте должны быть четко зафиксированы обязательства подрядчика по сдаче объекта в эксплуатацию и обязательства государства по финансированию. Расходы на весь период реализации инвестиционного проекта, в отношении которого заключен государственный контракт, подлежат включению в расходные обязательства государства и не могут быть пересмотрены. Проводимые при проектировании объекта государственных капитальных вложений сметные расчеты должны основываться на реальной оценке стоимости необходимых работ, оборудования и материалов и рассчитываться в ценах соответствующих лет. При этом смета должна рассматриваться исключительно как составная часть конкурсной документации при проведении подрядных торгов, а в дальнейшем подрядчик должен обладать свободой выбора наиболее эффективных и экономичных способов реализации проекта.

Основные изменения, которые необходимо внести в нормативную базу, должны быть подготовлены Правительством Российской Федерации и приняты уже в 2007 году.

Аналогичные подходы должны использоваться при осуществлении капитальных вложений из региональных и местных бюджетов.

Седьмое. Применение механизмов, стимулирующих бюджетные учреждения к повышению качества оказываемых ими услуг и повышению эффективности бюджетных расходов, расширение полномочий главных распорядителей бюджетных средств по определению форм финансового обеспечения оказания государственных услуг (таблица 1).

Таблица 1

Показатели роста заработной платы в бюджетной сфере

|

2004 (отчет) |

2005 |

2006 |

2007 |

2008 |

|

|

Среднемесячная заработная плата в бюджетной сфере, руб. |

5078 |

6360 |

7599 |

8601 |

9875 |

|

Превышение темпов роста заработной платы темпов инфляции |

1,14 |

1,12 |

1,07 |

1,10 |

|

|

Прожиточный минимум трудоспособного населения, руб. в месяц |

2602 |

3052 |

3375 |

3669 |

3950 |

|

Соотношение зарплаты и прожиточного минимума |

1,95 |

2,08 |

2,25 |

2,34 |

2,50 |

Главные распорядители бюджетных средств должны быть наделены полномочиями самостоятельно определять формы финансового обеспечения и способы предоставления государственных услуг, включая предоставление государственной услуги непосредственно бюджетным учреждением на основе государственного задания или закупку услуги на рынке на основе государственного заказа. Те же принципы должны распространяться и на предоставление муниципальных услуг.

В сферах, где это целесообразно, необходимо внедрение форм финансирования, обеспечивающих увязку между результатами деятельности учреждения и суммой выделяемых ему средств. Правительству Российской Федерации следует принять меры по реализации системы одноканального финансирования в сфере здравоохранения и системы нормативно-подушевого финансирования в сфере образования с учетом результатов проводимых в 2007 году экспериментов по внедрению соответствующих механизмов финансирования в ряде субъектов Российской Федерации.

Бюджетным учреждениям должно быть предоставлено право самостоятельно определять направления расходования средств для достижения показателей задания.

Должна начаться работа по преобразованию бюджетных учреждений в автономные учреждения в тех сферах предоставления социальных услуг, где это может создать существенные стимулы для повышения эффективности деятельности.

Восьмое. Повышение качества финансового менеджмента в бюджетном секторе.

Усиление ответственности органов исполнительной власти и бюджетных учреждений за результативность бюджетных расходов и повышение качества государственных и муниципальных услуг должно сопровождаться расширением их полномочий, созданием стимулов к повышению прозрачности и эффективности использования бюджетных средств, прекращением практики мелочной регламентации их деятельности.

Это не означает отказа от контроля за целевым использованием бюджетных средств, соблюдением требований законодательства, состоянием и использованием государственного и муниципального имущества. Напротив, такой контроль должен стать более действенным, ориентированным не только на выявление, но и главным образом на предотвращение финансовых нарушений, должен создавать основу для принятия конкретных управленческих решений. Только на этой основе в государственном секторе может быть создана эффективная система аудита результативности бюджетных расходов.

Финансовым органам следует, учитывая позитивный опыт проведенного в 2004 - 2006 годах эксперимента по реализации методов бюджетного планирования, ориентированных на результаты, внедрить систему мониторинга качества финансового менеджмента главных распорядителей бюджетных средств.

Девятое. Определение стратегии дальнейшей реализации пенсионной реформы, решение проблемы несбалансированности Пенсионного фонда Российской Федерации. В основу дальнейших действий в пенсионной сфере должны быть положены долгосрочные расчеты сбалансированности пенсионной системы, целевые ориентиры относительно уровня коэффициента замещения и приемлемой налоговой нагрузки на фонд оплаты труда, формирование механизмов укрепления накопительной составляющей пенсионной системы, включая стимулирование добровольных пенсионных накоплений граждан (таблица 2).

Таблица 2

Показатели роста пенсий

|

2004 (отчет) |

2005 |

2006 |

2007 |

2008 |

|

|

Средний размер трудовой пенсии, руб. в месяц |

1894 |

2325 |

2620 |

3025 |

3549 |

|

Прожиточный минимум пенсионера, руб. в месяц |

1801 |

2170 |

2399 |

2608 |

2805 |

|

Соотношение среднего размера пенсии и прожиточного минимума пенсионера |

1,05 |

1,07 |

1,09 |

1,16 |

1,27 |

Десятое. Должно быть уделено особое внимание формированию и реализации федеральной целевой программы, направленной на содействие опережающему социально-экономическому развитию Дальнего Востока и Забайкалья. Следует задействовать все имеющиеся для этой программы инструменты государственной финансовой политики, в том числе в увязке с привлечением частного софинансирования соответствующих программных мероприятий. Следует также продумать систему мер налоговой и таможенно-тарифной политики, стимулирующих инвестиционную деятельность в соответствующих регионах.

Основное требование к бюджетной политике — долгосрочная сбалансированность доходов и расходов, повышение результативности бюджетных расходов, их ориентация на приоритетные направления государственной политики, обеспечение прозрачности и подотчетности бюджетов всех уровней.

Впервые в Российской Федерации, начиная с 2000 года, федеральный бюджет является профицитным, то есть его доходы превышают запланированные расходы. Образовавшиеся средства пошли на погашение задолженности по заработной плате, пенсиям, социальным пособиям, а также, что немаловажно, на погашение РФ государственного внешнего долга.

Суммарные бюджетные ресурсы растут по сравнению с 2005 годом, 2006 году — в 1,18 раза, 2008 году — в 1,46 раза.

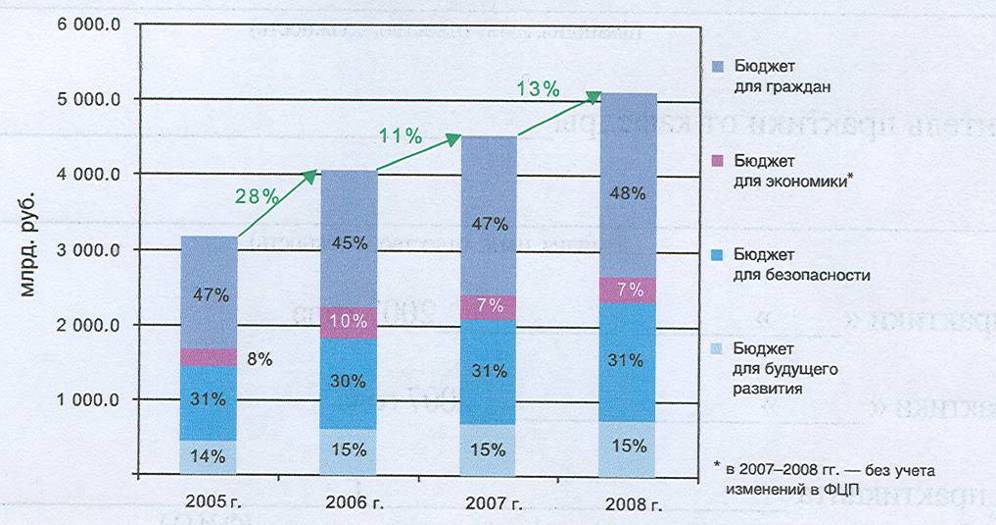

Общий объем непроцентных (не связанных с обслуживанием долга) расходов федерального бюджета в реальном выражении (с учетом инфляции) в 2006 году по сравнению с 2005 годом увеличился на 15%, а в 2008 году — на 27% (рис. 4).

Рис. 4 Объем и структура расходов федерального бюджета на достижение стратегических целей (без расходов на обслуживание долга)

Особого внимания заслуживает реализация приоритетных национальных проектов. Поскольку в 2010 году будут осуществлены первые выплаты за счет средств материнского капитала, к этому времени должны быть сформированы расходы, необходимые для этих целей.

Следует продолжить поэтапное повышение минимального размера оплаты труда, которое нужно привести к уровню минимального прожиточного минимума, в связи с этим с 1 сентября 2007 года установить МРОТ в сумме 2 300 руб.

Принимая во внимание некачественное состояние автомобильных дорог, а также в целях повышения их безопасности и пропускной способности должны проводиться дополнительные мероприятия, направленные на развитие транспортной инфраструктуры.

2.3. Совершенствование бюджетной системы

На протяжении ряда лет бюджетная политика строилась на принципе реформирования экономики, которая осуществлялась по следующим направлениям:

• создание олигархического слоя собственников, воплощающих оперативную тактику реформ. Предполагалось, что, передав основные отрасли производства и крупные объекты в собственность частных лиц, в России появится олигархический слой, который за счет платежей обеспечит в достаточной степени выполнение властью своих функций перед обществом и государством;

• приведение институционной базы в соответствие с усилением сырьевой направленности реального сектора экономики и подчинение ей внешнеторговой деятельности государства, за счет чего предполагалось значительно увеличить объемы бюджетов всех уровней, в первую очередь федеральный бюджет. Хотя сырьевые источники и пополняют бюджет, однако не в том соотношении, как его мог бы пополнить конечный продукт (кроме газа);

• либерализация денежно-кредитного и финансового рынка (либерализация цен на товары и услуги), по мнению реформаторов, должна была наполнить не столько федеральный бюджет, сколько территориальные бюджеты и на этой основе обеспечить социально-экономическое развитие регионов;

• привлечение спекулятивного и иностранного капиталов, которые должны были стабилизировать экономику, придать ей бурное развитие и на основе экономического сектора обеспечить бюджеты денежными ресурсами;

• реализация модели бюджетного федерализма, согласно которой предполагалось значительно расширить полномочия территориальных органов власти, в том числе с помощью заключения двухсторонних соглашений между центром (Федерацией) и субъектами Российской Федерации, между субъектами Российской Федерации и муниципальными образованиями и на этой основе предполагалось устранить противоречия в существующей бюджетной системе за счет оперативного решения финансовых проблем.

Все вышеизложенные начинания решались реформаторами перестройки без соответствующего анализа российских условий, без достаточного обоснования, без правовой базы разграничения предметов ведения и учета реального бюджетного потенциала.

Взятый правительством курс реализации бюджетной политики по перечисленным направлениям привел к негативным последствиям. Налицо обозначилось:

• подавление инвестиционной активности государственного сектора экономики;

• устранение государства от реализации принципа социальной справедливости и обеспечения гарантированного уровня благосостояния;

• сползание к индивидуальному принципу удовлетворения социальных потребностей без учета роста доходов населения;

• расслоение общества на бедных и богатых, на нищих и сверхбогатых, что породило противоречия между социальными группами населения;

• зависимость территориальных образований от центра (территориальных бюджетов от федерального бюджета), что привело к негативным последствиям в социально-экономической жизни общества и территорий.

Разрешение сложившейся ситуации потребовало изменения курса в бюджетной политике. Современное социально-экономическое состояние общества и территорий свидетельствует о необходимости усиления регулирующей роли государства в разрешении ряда проблем в бюджетной сфере. Анализ состояния бюджетной системы в течение ряда последних лет свидетельствует, что в числе первоочередных проблем, которые необходимо разрешить, стоять следующие:

• сбалансировать бюджеты всех уровней, в том числе государственные бюджетные фонды;

• оптимизировать структуры статей доходов и расходов всех уровней бюджетной системы;

• обеспечить принятие реальных и прозрачных бюджетов и внебюджетных фондов;

• усовершенствовать налоговую систему как основной источник доходов бюджетов всех уровней;

• повысить эффективность (доходность) использования государственной собственности, собственности субъектов Российской Федерации и собственности муниципальных образований;

• перейти на казначейскую систему исполнения бюджетов всех уровней;

• усовершенствовать законодательную базу и определить механизм передачи расходов верхнего уровня на бюджеты нижних уровней бюджетной системы;

• оптимизировать бюджетную систему на основе обобщения теории и реализации ее положений в практику бюджетного процесса.

Сбалансированность бюджетов, внебюджетных и бюджетных фондов может быть достигнута за счет эффективности сбора налогов со всех налогоплательщиков, сокращения расходов, расширения эмиссионных и не эмиссионных источников финансирования бюджетного дефицита, повышения доли неналоговых видов доходов, сокращения внешних и внутренних заимствований.

Оптимизировать структуры статей доходов и расходов означает, что в первую очередь необходимо реструктуризовать государственные долги, установить верхнюю границу доходности бюджета по государственным заимствованиям, предельно допустимую границу доходности за счет налогов.

Не определение названных критериев предполагает движение к сужению функций государства в социально-экономической сфере, углублению противоречий и тенденций сепаратизма в обществе, ослаблению роли государства, его влияния на массы и политики государства в целом.

Обеспечение принятия реальных и прозрачных бюджетов означает, что накопления и активы работают в интересах развития экономики, а исполнение бюджетов осуществляется в соответствии с утвержденными нормативами и общество знает, на что расходуются переданные им государству средства в виде налогов и других платежей. Реальность бюджета основывается на научном прогнозе макроэкономических показателей, реальных доходах населения, реальном накоплении ресурсов в предпринимательском секторе экономики и реальных доходах, поступающих в бюджеты.

Усовершенствование налоговой системы как основного источника доходов бюджетов в первую очередь означает:

• обеспечение увеличения собираемости налогов путем регулирования налогооблагаемой базы;

• сокращение сроков просроченной задолженности;

• усиление финансового контроля;

• изменение порядка зачисления платежей по уровням бюджетной системы;

• введение государственной монополии на производство алкогольной продукции;

• изменение налогового законодательства, в частности отмены льгот, снижения ставок, отмены отдельных видов налогов, замены налогов на единый налог на доход и т. д.

Низкий уровень сбора налогов объясняется сокрытием выручки налогоплательщиками, уходом от уплаты налогов отдельными налогоплательщиками, несовершенством налогового законодательства.

Повышение эффективности использования государственной собственности, собственности субъектов Российской Федерации и муниципальных образований означает, что необходимо повысить персональную ответственность руководителей всех уровней собственности за использование активов, своевременное получение дивидендов по акциям, арендной платы за использование государственного имущества, за создание условий для привлечения инвестиций.

Переход на казначейскую систему исполнения бюджета означает переход к единому счету Федерального казначейства Российской Федерации, что обеспечит централизацию всех средств бюджета, в том числе счетов государственных внебюджетных фондов, средства которых остаются в распоряжении коммерческих банков на достаточно длительное время. Казначейская система требует своего реформирования в направлении придания ей самостоятельного статуса по исполнению бюджетов, который в настоящее время принадлежит Минфину России.

Усовершенствовать законодательную базу и определить механизм регулирования доходов и расходов по уровням бюджетной системы означает, что необходимо четко разграничить права, полномочия и ответственность всех уровней власти бюджетной системы, урегулировать механизм устранения встречных бюджетных потоков денежных средств путем изъятия доходов, создаваемых в территориальных образованиях, более четко определить механизм перераспределения доходов между бюджетами различных уровней в интересах покрытия дефицитов нижестоящих бюджетов.

Оптимизировать бюджетную систему на основе обобщения теоретических положений означает, что необходимо усовершенствовать существующие или разработать новые методы, методики, подходы, принципы, логико-математические зависимости, модели, алгоритмы и с их помощью обосновать оптимальную структуру бюджетной системы и взаимосвязи между ее элементами.

В заключение следует заметить, что реализация любой частной задачи на основе политического решения не решает общей проблемы бюджетного строительства. Только решение в комплексе всех перечисленных задач позволяет решить проблему бюджетного процесса и приблизить его к оптимальному варианту.

Заключение

На протяжении последнего десятилетия бюджетная система Российской Федерации постоянно подвергалась изменениям ввиду нестабильности социальных и экономических процессов, происходящих в России в условиях перехода от социалистического метода хозяйствования к рыночным отношениям. Современная ситуация в бюджетной сфере России свидетельствует о необходимости усиления регулирующей роли государства в системе бюджетных отношений между органами управления, ответственными за формирование бюджетов, распределение бюджетных ресурсов и пополнение доходов в бюджет. С одной стороны, это объясняется тем, что в условиях рыночных отношений сужаются возможности государства оказывать влияние на экономические процессы. С другой стороны, заметно возрастание роли и значения бюджетов как важнейших инструментов государственного регулирования экономики и социальной сферы территориальных образований.

Бюджетная система государства, являясь частью инфраструктуры экономического базиса, подвержена его влиянию. Колебания и изменения базиса приводят к изменению бюджетной системы и к корректировке ее функций. В настоящее время главными проблемами в бюджетной сфере являются:

• сбалансированность бюджетов всех уровней и государственных внебюджетных фондов;

• совершенствование бюджетного федерализма, системы регулирования бюджетными ресурсами и бюджетного процесса;

• укрепление системы финансового контроля за целевым, экономичным и эффективным использованием бюджетных средств на всех уровнях бюджетной системы;

• разработка методологических подходов, методов и методик формирования бюджетов и распределения бюджетных средств.

Реформирование бюджетной системы требует осмысления накопленного опыта, выявления и изучения эволюционных процессов, обобщения разработанных принципов, методов и методик и их реализации в практику бюджетной системы и бюджетного процесса.

Список использованных источников и литературы

Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ (БК РФ) (с изм. и доп. от 31 декабря 1999 г., 5 августа, 27 декабря 2000 г., 8 августа, 30 декабря 2001 г., 29 мая, 10, 24 июля, 24 декабря 2002 г., 7 июля, 11 ноября, 8, 23 декабря 2003 г., 20 августа, 23, 28, 29 декабря 2004 г., 9 мая, 1 июля, 12 октября, 19, 22, 27 декабря 2005 г., 3 января, 2 февраля, 3 ноября, 4, 19, 30 декабря 2006 г., 20, 26 апреля, 24 июля 2007 г.)

Федеральный закон от 15 августа 1996 г. N 115-ФЗ "О бюджетной классификации Российской Федерации" (с изм. и доп. от 2, 26 марта 1998 г. , 5 августа 2000 г., 8 августа 2001 г., 7 мая 2002 г., 6 мая 2003 г., 26 мая, 29 июня, 23 декабря 2004 г., 22 декабря 2005 г., 18 декабря 2006 г.)

Бюджетное послание Федеральному Собранию Российской Федерации о бюджетной политике в 2008 - 2010 годах от 9 марта 2007 г.

Комментарий к Бюджетному посланию

Федеральному Собранию

Российской

Федерации "О бюджетной политике в

2008-2010 годах" "Бюджетные организации:

акты и комментарии для бухгалтера",

N 4, апрель 2007 г.

Бюджетное послание Президента РФ Федеральному Собранию РФ от 30 мая 2006 г. "О бюджетной политике в 2007 году"

Бюджетное послание Президента РФ Федеральному Собранию РФ от 24 мая 2005 г. "О бюджетной политике в 2006 году"

Бюджетное послание Президента РФ Федеральному Собранию РФ от 12 июля 2004 г. "О бюджетной политике в 2005 году"

Бюджетное послание Президента РФ Федеральному Собранию РФ от 30 мая 2003 г. "О бюджетной политике в 2004 году"

Александров И. М. Бюджетная система Российской Федерации: Учебник. — 2-е изд. — М.: Издательско-торговая корпорация ォДашков и Кーサ, 2007 г. — 486 с.

Финансовое право / Отв. ред. д. ю. н., проф. Н. И. Химичева.— М.: Норма, 2005 г. — 464 с. — (Серия учебно-методических комплексов).

Финансовое право Российской Федерации: Учебник / Отв. ред. М.В. Карасева — М.: Юристъ, 2004 г. — 576 с.

Годин А. М., Максимова Н. С, Подпорина И. В. Бюджетная система РФ: Учебник. — М.: ИТК "Дашков и К0", 2003 г.

Тедеев А. А., Парыгина В. А., Мельников С. И. Бюджетное право РФ: Учеб. пособие. — М.: Приор, 2003 г.

Горбунова О. Н. Финансовое право: Учебник. — М.: Юрист, 2002г.

Финансовое право: Конспекты лекций и схемы: Учеб. пособие.— 2-е изд. — М.: Дело, 2002 г. — 224 с. — (Сер. "Банковское и финансовое право").

Вахрин П. И. Бюджетная система РФ: Учебник. — М.: ИТК "Дашков и К0", 2002 г.

«Бюджетная система Российской Федерации» учебник / М.В. Романовский и др.; Под. Редакцией М.В. Романовского, О.В. Врублевской – 2-е изд., испр. и перераб. – М.: Юрайт, 2001 г.

«Бюджетная система России» учебник для вузов / под редакцией профессора Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2001 г.

Официальная информация Министерства финансов РФ, опубликованная на сайте www. Minfin.ru

Официальн правовой сайт КонсультантПлюс www.consultant.ru

1 Финансовое право: Учебник / Под ред. Горбуновой О.Н. М.: Юристъ, 2006. С. 131.

2 Ст. 6 Бюджетный кодекс РФ.

3 Из Послания Президента Российской Федерации Федеральному Собранию, 26 мая 2004 года