Анализ финансового состояния предприятия (работа 20)

Содержание

Теоретическая часть

Введение

1. (5) Задачи и процедура анализа финансового состояния предприятия

(15) Финансовая стратегия: сущность, цели задачи и этапы разработки

(25) Управление основными элементами оборотных активов

Практическая часть

Задача №1

Задача №2

Задача №3

Задача №4

Задача №5

Заключение

Библиографический список

Введение

Особенности системы управления предприятием на современном этапе тесно связаны с изменением стратегических ориентиров в их деятельности. Основными экономическими целями предприятия в рыночных условиях является повышение эффективности производства, максимизация прибыли, завоевание новых рынков и удовлетворение потребностей коллектива. Вместе с тем, возрастает влияние фактора хозяйственного риска, появляются преимущества свободного ценообразования, возможности самостоятельного выбора поставщиков и потребителей. Одновременно с этим с государства снимается всякая ответственность за обеспечение предприятия сырьем и материалами, за счет его продукции, уровень его заработной платы.

С переходом предприятий на рыночные условия работы остро встал вопрос об устойчивости его финансового положения и изыскание путей его оздоровления. Актуальность этого вопроса предопределяется необходимостью создания нормальных условий работы, как отдельных предприятий, так и промышленности в целом.

Реальные условия функционирования предприятия обуславливают необходимость проведения объективного и всестороннего финансового анализа хозяйственных операций, который позволяет определить обязанности его деятельности, недостатки в работе и причины их возникновения, а также на основе полученных результатов выбрать конкретные рекомендации по оптимизации деятельности.

При переходе от централизованной системы формирования экономики к рыночной коренным образом изменились методы финансового анализа, состав анализируемых показателей. Главной целью проведения всестороннего финансового анализа является обеспечение устойчивой работы предприятия в конкретных экономических условиях.

Анализ финансового состояния предприятия является одним из наиболее важнейших направлений экономического анализа. Оценка финансового положения фирмы – совокупность методов, позволяющих определить состояние дел предприятия вследствие изучения результатов его деятельности.

Финансовое состояние предприятия отражает его конкурентоспособность платежеспособность, кредитоспособность) в производственной сфере и, следовательно, эффективность использования вложенного собственного капитала.

Для проведения финансового анализа используется бухгалтерская отчетность, отражающая конечные результаты конкретной деятельности предприятия, а также система расчетных показателей, базирующаяся на этой отчетности.

На показатели деятельности предприятий оказывают воздействие как экономические, так и организационные факторы, кроме того, предприятия как самостоятельные экономические субъекты хозяйственной деятельности обладают правом распределять результаты деятельности, то есть при том имеют экономическую свободу в выборе партнеров делают этот выбор, исходя только из целей экономической целесообразности и собственной выгоды. Необходимым элементом их хозяйствования в современных условиях является самостоятельность в организации снабжения производства сырьем, найме персонала, в распоряжении произведенной продукцией, а также в решении вопросов, касающихся финансирования капитальных вложений, обеспечения предприятия оборотными средствами и иных задач, исходя из собственного видения перспектив осуществления производственной деятельности. Таковы основные элементы самостоятельной деятельности любого предприятия, и на основе их учета строится система финансового анализа.

Изучение внутреннего состояния предприятия и внешних факторов, позволяет определить финансовую стратегию его развития. Только четко представляя положение своего предприятия на рынке, учитывая особенности рынка, можно лучше определить стратегию, способствующую достижению намеченных целей и финансовых результатов. Стратегия – это инструмент выполнения определенных задач как стратегических, так и финансовых.

Выбор конкретной стратегии означает, что из всех возможных путей развития и способов действия, открывающихся перед компанией, решено выбрать одно направление, в котором она и будет развиваться. Без стратегии у предприятия нет продуманного плана действий, нет путеводителя в мире бизнеса, нет единой программы достижения желаемых результатов.

Хорошо продуманное стратегическое видение готовит организацию к будущему, устанавливает долгосрочные направление развития и определяет намерение предприятия занять конкретные деловые позиции. Чем лучше продумана стратегия и чем более умело она выполнена, тем больше у компании шансов на сильную позицию.

Стратегия организации, как правило, состоит из продуманных целенаправленных действий и реакции на непредвиденное развитие событий, и на усиливающуюся конкурентную борьбу, обстановка постоянно изменяется, будь то важное открытие в области технологии, успешный вывод конкурентом на рынок нового товара, новая государственная регламентация и политика, расширение интересов покупателей в той или иной области и т. д.

Следовательно, стратегию лучше всего рассматривать как комбинацию из запланированных действий и быстрых решений по адаптации к новым достижениям промышленности и новой диспозиции, накале конкурентной борьбы. Задача составления стратегии включает в себя разработку плана действий или намеченной стратегии и их адаптирование к изменениям ситуации.

Своевременное и полное выявление «болевых точек» финансов фирмы позволяет осуществить комплекс упреждающих мер, предотвращающих банкротство. Особую актуальность приобретает вопрос оценки структуры баланса, так как именно по неудовлетворительности его структуры принимаются решения о несостоятельности предприятия. В современных российских условиях особое значение потому приобретает серьезная аналитическая работа на предприятии, связанная с изучением и прогнозированием его финансового состояния.

Даже выбор партнерства в бизнесе должен осуществляться на базе оценки финансовой состоятельности фирмы. Для каждого хозяйствующего субъекта, поэтому столь важно систематически наблюдать за собственным «здоровьем», располагая объективными критериями оценки финансового состояния.

Опираясь на вышеизложенное, сформулируем, что анализ финансового состояния – очень важная часть всей экономической работы, необходимое условие грамотного управления предприятием, объективная предпосылка обоснованного планирования и рационального использования финансовых ресурсов. Существенное значение для предприятия играют оборотные активы, которые составляют существенную долю всех активов предприятия. От умелого управления ими во многом зависит успешная предпринимательская деятельность хозяйственного объекта. Управление оборотными активами занимает особое место в работе финансового менеджера, поскольку является постоянным, ежедневным и непрерывным процессом.

Наличие у предприятия оборотного капитала, его состав, структура, скорость оборота и эффективность использования оборотного капитала во многом предопределяют финансовое состояние предприятия и устойчивость его положения на финансовом рынке.

Развитие рыночных отношений определяет новые условия организации оборотного капитала и новые подходы управления им на предприятии. Высокая инфляция, снижение объемов производства и потребительского спроса, неплатежи, разрыв хозяйственных связей, высокий уровень налогового бремени, снижение доступа к кредитам вследствие высоких банковских процентов и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования. Значительный объем финансовых ресурсов, инвестируемых в оборотные активы, многообразие их видов и конкретных разновидностей, определяющая роль в ускорении оборота капитала и обеспечении постоянной платежеспособности, а также ряд других условий определяют сложность задач финансового менеджмента, связанных с управлением оборотными активами. Комплекс этих задач и механизмы их реализации получают отражение в разрабатываемой на предприятии политике управления оборотными активами.

1. Задачи и процедура анализа финансового состояния предприятия

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений (организация и лиц), заинтересованных в результате его функционирования. На основании доступной им отчетности, учетной информации указанные лица стремятся оценить финансовое положение предприятия. Основным инструментом для этого, как уже отмечалось, служит финансовый анализ, при помощи которого можно объективно оценить внутренние и внешние отношения анализируемого объекта: охарактеризовать его платежеспособность, эффективность и доходность деятельности, перспективы развития, а затем по его результатам принять обоснованные решения.

Финансовый анализ дает возможность оценить:

Имущественное состояние предприятия;

Степень предпринимательского рынка, в частности возможность погашения обязательств перед третьими лицами;

Достаточность капитала для текущей деятельности и долгосрочных инвестиций;

Потребность в дополнительных источниках финансирования;

Способность к наращиванию капитала;

Рациональность привлечения заемных средств;

Обоснованность политики распределения прибыли и др.

Современный финансовый анализ имеет определенные отличия от традиционного анализа финансово-хозяйственной деятельности. Прежде всего, это связано с растущим влиянием внешней среды на работу предприятий. В частности, усилилась зависимость финансового состояния хозяйствующих субъектов от информационных процессов, надежности контрагентов (поставщиков и покупателей), усложняющихся организационно-правовых форм функционирования. В результате инструментарий современного финансового анализа расширяется за счет новых приемов и способов, позволяющих учитывать эти явления.

Стремясь решить конкретный вопрос и получить квалифицированную оценку финансового положения, руководители предприятий все чаще начинают прибегать к помощи финансового анализа. При этом они, как правило, уже не довольствуются констатацией величины показателей отчетности, а рассчитывают получить конкретное заключение о достаточности платежных средств, нормальных соотношений собственного и заемного капитала, скорости оборота капитала и причинах ее изменения, типах финансирования тех или иных видов деятельности. Поэтому цифры, характеризующие объем реализации, чистую прибыль, становятся нагляднее в сравнении с размером затраченного капитала.

Финансовое состояние предприятия – это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирование, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постепенное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства.

Следовательно, финансовая устойчивость предприятия – это способность предприятия функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней сфере, гарантирующего его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате перевыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшением выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия.

Устойчивое финансовое положение в сою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность должна быть направлена на обеспечение планомерного поступления и расходование денежных ресурсов. Выполнение расчетной дисциплины, дисциплины рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Главная цель анализа своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. При этом необходимо решать следующие задачи:

1. На основе изучения взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

2. Прогнозировать возможные финансовые результаты, экономическую рентабельность исходя из различных условий хозяйственной деятельности, наличия собственных и заемных ресурсов и разработанных моделей финансового состояния при разнообразных вариантах использования ресурсов.

3. Разрабатывать конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепления финансового состояния предприятия.

Анализ финансового состояния предприятия включает в себя следующие основные разделы:

Структура активов и пассивов;

Анализ имущественного положения;

Экспресс-анализ финансового состояния;

Ликвидность;

Финансовая устойчивость;

Анализ деловой активности и оборачиваемости средств предприятия;

Рентабельность капитала и продаж;

Эффект финансового рычага;

Эффект производственного рычага.

По всем указанным разделам проводится горизонтальный анализ финансовых и экономических показателей, то есть сравниваются показатели за ряд анализируемых кварталов, лет, отслеживается динамика показателей во времени. В каждом разделе вычисляются темпы роста показателей и финансовых коэффициентов за последующий период.

Система финансово-экономических коэффициентов, характеризующих деятельность предприятия, позволяет вести анализ не абсолютных показателей в стоимостном выражении, а безразмерных величин, что позволяет практически исключить влияние временной динамики абсолютных показателей на результаты анализа, отчасти уменьшить нерациональное искажение данных.

Относительные показатели финансового состояния анализируемого предприятия можно сравнить:

С общепринятыми «нормами» для оценки степени риска и прогнозировании возможности банкротства;

С аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

С аналогичными данными за предыдущие годы для изучения тенденции улучшения или ухудшения финансового состояния предприятия.

Сравнение финансово-экономических коэффициентов с критическими и рекомендуемыми значениями этих коэффициентов позволяет сделать конкретные выводы о финансовом состоянии предприятия.

Для различных категорий пользователей или субъектов финансового анализа наибольший интерес представляют различия, соответствующие их профессиональным и финансовым интересам раздела анализа.

Для налоговой инспекции необходима в первую очередь, знание таких финансовых показателей, как прибыль, рентабельность активов, рентабельность реализации и другие показатели рентабельности.

Для кредитующих банков выписка платежеспособность и ликвидность активов предприятия, то есть возможность покрыть свои обязательства быстро реализуемыми активами. Эту информацию дает исследование величины и динамики коэффициентов абсолютной и текущей ликвидности.

Для партнеров по договорным отношениям (поставщиков продукции и ее потребителей) в первую очередь важна финансовая устойчивость предприятия, то есть степень зависимости своей хозяйственной деятельности от заемных средств, способность предприятия маневрировать средствами, финансовая независимость предприятия.

Для акционеров и инвесторов в первую очередь представляют интерес показатели, влияющие на доходность капитала предприятия, курс акций и уровень дивидендов.

Рентабельность капитала показывает, сколько прибыли за расчетный период времени предприятие получает на рубль своего капитала. Не менее важен объем реализации, непосредственно влияющий на прибыль.

Таким образом, каждый пользователь программы финансового анализа наибольшее внимание уделяет именно нескольким определенным показателям, хотя для более глубокого исследования и обоснованных выводов необходимо, безусловно, проведение финансового анализа по всем разделам для получения объективной и всесторонний картины для диагноза финансового состояния предприятия.

Практика финансового анализа уже выработала основные виды анализа (методику анализа) финансовых отчетов. Среди них можно выделить 6 основных методов:

1. Горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом;

2. Вертикальный (структурный) анализ определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

3. Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, то есть основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ;

4. Анализ относительных показателей (коэффициентов) – расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей;

5. Сравнительный (пространственный) анализ – включает в себя как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям предприятия, филиалов, подразделений, цехов, так и межхозяйственный анализ показателей данных предприятия в сравнении с показателями конкурентов, со среднеотраслевыми и другими хозяйственными данными;

6. Факторный анализ – анализ влияния одних факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), когда анализ дробят на составные части, так и обратным, когда составляют баланс отклонений и на стадии обобщения суммируют все выявленные отклонения, фактического показателя от базисного за счет отдельных факторов.

Для получения данных для анализа потребуется достаточная и достоверная информация, характеризующая финансовое состояние фирмы. Это обуславливает необходимого изучения финансовых отчетов, возможности появления непредвиденных обстоятельств и положения со страхованием.

2. Финансовая стратегия: сущность, цели задачи и этапы разработки

В условиях рыночных отношений, самостоятельности предприятий, а также ответственности за результаты своей деятельности существует необходимость определения тенденций финансового состояния, ориентации в финансовых возможностях и перспективах (получение банковского кредита, привлечение иностранных инвестиций), оценки финансового состояния других хозяйствующих субъектов. Решение данных вопросов обеспечивает финансовая стратегия предприятия.

Финансовая стратегия - это генеральный план действий по обеспечению предприятия денежными средствами. Она охватывает как вопросы теории, так и вопросы практики, формирования финансов, их планирования и обеспечения. Финансовая стратегия предприятия решает задачи, обеспечивающие финансовую устойчивость предприятия в рыночных условиях хозяйствования.

Теория финансовой стратегии исследует объективные закономерности рыночных условий хозяйствования, разрабатывает способы и формы выживания в новых условиях подготовки и ведения стратегических финансовых операций.

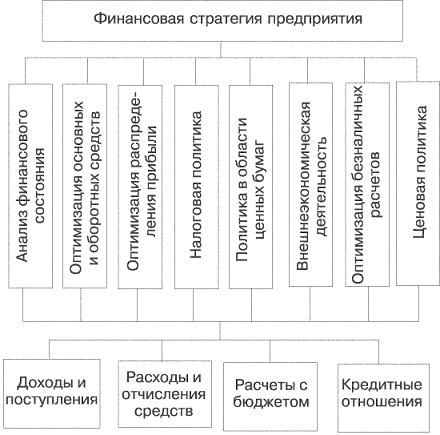

Финансовая стратегия предприятия охватывает все стороны деятельности предприятия, в том числе оптимизацию основных и оборотных средств, распределение прибыли, безналичные расчеты, налоговую и ценовую политику, политику в области ценных бумаг и др. Финансовая стратегия обеспечивает соответствие финансово-экономических возможностей предприятия условиям, сложившимся на рынке продукции, учитывая финансовые возможности предприятия и рассматривая характер внутренних и внешних факторов. В противном случае предприятие может обанкротиться.

Виды финансовой стратегии:

Различают генеральную финансовую стратегию, оперативную финансовую стратегию и стратегию выполнения отдельных стратегических задач, другими словами - достижение частных стратегических целей.

Генеральной финансовой стратегией называют финансовую стратегию, определяющую деятельность предприятия. Например, взаимоотношения с бюджетами всех уровней, образование и использование дохода предприятия, потребности в финансовых ресурсах и источниках их формирования на год.

Оперативная финансовая стратегия - это стратегия текущего маневрирования финансовыми ресурсами, т.е. стратегия контроля за расходованием средств и мобилизацией внутренних резервов, что особенно актуально в современных условиях экономической нестабильности; разрабатывается на квартал, месяц. Оперативная финансовая стратегия охватывает: валовые доходы и поступления средств: расчеты с покупателями за проданную продукцию, поступления по кредитным операциям, доходы по ценным бумагам; валовые расходы: платежи поставщикам, заработная плата, погашение обязательств перед бюджетами всех уровней и банками.

Такой подход создает возможность предусмотреть все предстоящие в планируемый период обороты по денежным поступлениям и расходам. Нормальным положением считается равенство расходов и доходов или небольшое превышение доходов над расходами. Оперативная финансовая стратегия разрабатывается в рамках генеральной финансовой стратегии, детализирует ее на конкретном промежутке времени.

Стратегия достижения частных целей заключается в умелом исполнении финансовых операций, направленных на обеспечение реализации главной стратегической цели.

Главной стратегической целью финансов является обеспечение предприятия необходимыми и достаточными финансовыми ресурсами.

Финансовая стратегия предприятия в соответствии с главной стратегической целью обеспечивает:

1) формирование финансовых ресурсов и централизованное стратегическое руководство ими;

2) выявление решающих направлений и сосредоточение на их выполнении усилий, маневренности в использовании резервов финансовым руководством предприятия;

3) ранжирование и поэтапное достижение задач;

4) соответствие финансовых действий экономическому состоянию и материальным возможностям предприятия;

5) объективный учет финансово-экономической обстановки и реального финансового положения предприятия в году, квартале, месяце;

6) создание и подготовку стратегических резервов;

7) учет экономических и финансовых возможностей самого предприятия и его конкурентов;

8) определение главной угрозы со стороны конкурентов, мобилизацию сил на ее устранение и умелый выбор направлений финансовых действий;

9) маневрирование и борьбу за инициативу для достижения решающего превосходства над конкурентами.

Для достижения главной стратегической цели в соответствии с требованиями рынка и возможностями предприятия разрабатывается генеральная финансовая стратегия предприятия.

В генеральной финансовой стратегии определяются и распределяются задачи формирования финансов по исполнителям и направлениям работы.

Задачи финансовой стратегии:

1) исследование характера и закономерностей формирования финансов в рыночных условиях хозяйствования;

2) разработка и подготовка возможных вариантов формирования финансовых ресурсов предприятия и действий финансового руководства в случае неустойчивого или кризисного финансового состояния предприятия;

3) определение финансовых взаимоотношений с поставщиками и покупателями, бюджетами всех уровней, банками и другими финансовыми институтами;

4) выявление резервов и мобилизация ресурсов предприятия для наиболее рационального использования производственных мощностей, основных фондов и оборотных средств;

5) обеспечение предприятия финансовыми ресурсами, необходимыми для производственно-хозяйственной деятельности;

6) обеспечение эффективного вложения временно свободных денежных средств предприятия с целью получения максимальной прибыли;

7) определение способов проведения успешной финансовой стратегии и стратегического использования финансовых возможностей, новых видов продукции и всесторонней подготовки кадров предприятия к работе в рыночных условиях хозяйствования, их организационной структуры и технического оснащения;

8) изучение финансовых стратегических взглядов вероятных конкурентов, их экономических и финансовых возможностей, разработка и осуществление мероприятий по обеспечению финансовой устойчивости;

9) разработка способов подготовки выхода из кризисной ситуации;

10) разработка методов управления кадрами предприятия в условиях неустойчивого или кризисного финансового состояния;

11) координация усилий всего коллектива на его преодоление.

Особое внимание при разработке финансовой стратегии уделяется:

выявлению денежных доходов;

мобилизации внутренних ресурсов;

максимальному снижению себестоимости продукции;

правильному распределению и использованию прибыли;

определению потребности в оборотных средствах;

рациональному использованию капитала предприятия.

Финансовая стратегия разрабатывается с учетом риска неплатежей, инфляции и других форс-мажорных обстоятельств. Таким образом, финансовая стратегия должна соответствовать производственным задачам и при необходимости корректироваться и изменяться.

Контроль над реализацией финансовой стратегии обеспечивает проверку поступлений доходов, экономное и рациональное их использование, так как хорошо налаженный финансовый контроль помогает выявлять внутренние резервы, повышать рентабельность хозяйства, увеличивая денежные накопления.

Важной частью финансовой стратегии является разработка внутренних нормативов, с помощью которых определяются, например, направления распределения прибыли. Такой подход успешно используется в практике зарубежных компаний.

Таким образом, успех финансовой стратегии предприятия гарантируется при выполнении следующих условий:

1) при взаимном уравновешивании теории и практики финансовой стратегии;

2) при соответствии финансовых стратегических целей реальным экономическим и финансовым возможностям через жесткую централизацию финансового стратегического руководства и гибкость его методов по мере изменения финансово-экономической ситуации.

Разработка финансовой стратегии предприятия может быть представлена в виде схемы.

Рис. 13. Разработка финансовой стратегии предприятия

3. Управление основными элементами оборотных активов

Оборотные активы (оборотный капитал) - это совокупность имущественных ценностей, обслуживающих текущую деятельность предприятия и полностью потребляемых в течение одного производственно-коммерческого цикла. Их возмещают из выручки от продажи товаров в течение одного года.

Капитал представляет собой накопленный путем сбережения запас экономических благ в форме денежных средств или реальных капитальных товаров, вовлекаемый его собственниками в экономический процесс, как инвестиционный ресурс и фактор производства с целью получения дохода, функционирование которого в экономической системе базируется на рыночных принципах и связано с факторами времени, риска и ликвидности.

Управление капиталом предполагает управление формированием и управление использованием капитала. Так как рассматривается действующая организация, то значение имеют только вопросы использования оборотных активов и оборотного капитала.

Оборотный капитал составляет часть общего капитала организации, а значит, к нему применимы особенности использования оборотного капитала:

Форма реализации основного предназначения капитала, как экономического ресурса;

Востребованность капитала, как экономического ресурса, обеспечивающего операционную деятельность;

Специфический диапазон возможностей и механизмов использования основного капитала;

Реализация способности оборотного капитала к самовоспроизводству путем генерирования дохода (прибыли);

Генерирования различных видов рисков, уровень которых колеблется в широком диапазоне;

Постоянное изменение форм оборотного капитала в процессе его оборота;

Связь с временным предпочтением собственников организации;

Прямая связь с функционированием различных видов рынков;

Взаимосвязь с тактическими целями и задачами развития организации.

Управление использованием капитала - это система принципов и методов разработки и реализации управленческих решений, связанных с обеспечением эффективного его применения в различных видах деятельности организации.

Основные принципы управления использования капитала:

Интегрированность с общей системой управления организацией;

Комплексные характеристики формирования управленческих решений;

Высокий динамизм управления;

Вариативность переходов к разработке отдельных групп решений;

Ориентированность на стратегические и тактические цели развития организации.

Управление использованием капитала, как специальной областью управления предприятием включает выполнение следующих функций:

Проведение анализа использования оборотного капитала на основе существующих показателей;

Управление использованием капитала в процессе его оборота;

Управление движением использования капитала в операционной деятельности;

Управление финансовыми рисками, связанными с использованием капитала.

Управление использованием капитала в операционной деятельности предполагает:

Разработку политики управления использованием оборотного капитала;

Управление использованием оборотного капитала.

Управление движением оборотного капитала предполагает:

Управление движением денежных потоков;

Управление движением материальных потоков.

Механизмы управления использованием капитала базируется на рыночных механизмах регуляции, государственно-правовом регулировании деятельности организации, внутренний механизм регулирования отдельных аспектов использования капитала, системе конкретных методов и приемов управления использования оборотного капитала.

Цель управления использованием оборотного капитала - это обеспечение максимизации благосостояния собственников организации в текущем и перспективном периоде.

Основные задачи использования оборотного капитала:

Оптимизация распределения, сформированного капитала по видам деятельности и направлениям использования;

Обеспечение максимальной доходности, от использования капитала при допустимом уровне финансового риска;

Обеспечение минимума финансового риска при использовании оборотного капитала;

Обеспечение своевременного реинвестирования оборотного капитала.

Активы предприятия делятся на основные, или постоянные (земля, здания, сооружения, оборудование, нематериальны активы, др. основные средства и вложения) и оборотные, или текущие (все остальные активы баланса).

Оборотные активы - часть активов организации, которые входят в состав второго раздела бухгалтерского баланса.

Выделяют следующие укрупненные компоненты оборотных активов, имеющие значение в системе финансового менеджмента: производственные запасы, дебиторская задолженность, денежные средства и их эквиваленты. Как и в отношении других объектов управления, входящих в сферу интересов финансового менеджера, речь идет не о предметно-вещественном составе оборотных активов, а о политике оптимального управления вложениями в эти активы.

Оборотные активы делятся в зависимости от способности превращаться в деньги на:

медленно реализуемые (запасы сырья, материалов, незаконченное производство и готовая продукция на складе);

быстро реализуемые (дебиторская задолженность и средства на депозитах);

наиболее ликвидные (денежные средства, ценные краткосрочные рыночные бумаги).

Основной целью управления оборотными активами и краткосрочными обязательствами является обеспечение необходимого объема производства оборотными средствами на основе привлечения и оптимального использования, наиболее выгодных для организации источников средств.

Из этой цели вытекают следующие задачи:

превращение текущих финансовых потребностей в отрицательную величину;

ускорение оборачиваемости оборотных средств;

выбор наиболее подходящего для организации типа политики комплексного оперативного управления оборотными активами и краткосрочными обязательствами, т. е. «работающим капиталом».

Управление оборотными активами и краткосрочными обязательствами можно свести:

к определению текущих финансовых потребностей организации и чистого оборотного капитала (собственных оборотных средств);

выбору и реализации путей ускорения оборачиваемости оборотных средств;

выбору путей удовлетворения текущих финансовых потребностей;

выбору политики комплексного оперативного управления оборотными активами и краткосрочными обязательствами;

определению критериев принятия финансовых решений по управлению оборотным капиталом;

управлению основными элементами оборотных активов.

Одним из первых и важных вопросов оперативного управления оборотными активами является расчет чистого оборотного капитала. Чистый оборотный капитал, который еще называют работающим, рабочим капиталом или собственными оборотными средствами, может определяться с одинаковым успехом по балансу двумя способами: «снизу» и «сверху».

После определения чистого оборотного капитала необходимо ввести понятие текущих финансовых потребностей. Наиболее правильным представляется определение текущих финансовых потребностей как непокрытой различными источниками формирования части чистых оборотных активов, что приводит к необходимости привлечения краткосрочного кредита. Исходя из этого текущие финансовые потребности (ТФП) могут определяться как разница:

между оборотными активами (без денежных средств) и кредиторской задолженностью;

между средствами, вложенными в запасы, плюс дебиторская задолженность и кредиторской задолженностью.

Учитывая остроту проблемы недостатка собственных оборотных средств в настоящее время, необходимо остановиться на способах регулирования текущих финансовых потребностей. Для финансового состояния организации благоприятно получение отсрочек по различным видам платежей: поставщикам, работникам, бюджету (это дает источник финансирования, порождаемый самим эксплуатационным циклом) и неблагоприятно замораживание определенной части средств в запасах (вызывает потребность организации в дополнительном финансировании), а также представление отсрочек платежа клиентам (соответствует коммерческим обычаям, приводит к росту дебиторской задолженности и является второй причиной вызывающей дополнительные потребности в финансировании).

Экономическое содержание текущих финансовых потребностей подводит к необходимости расчета средней длительности оборота оборотных средств, т. е. времени, необходимого для превращения средств, вложенных в запасы и дебиторскую задолженность, в деньги на расчетном счете. Организация заинтересована в сокращении периодов оборота производственных запасов и дебиторской задолженности, а также в увеличении периода оборота кредиторской задолженности. Текущие финансовые потребности могут исчисляться в рублях, в процентах к объему продаж, а также в процентах к среднегодовому объему продаж. Считается желательным, чтобы коммерческий кредит поставщиков с лихвой перекрывал клиентскую задолженность, что обеспечивает организации в каждый данный момент времени получение денежных средств даже больше, чем ей нужно. Величина текущих финансовых потребностей ТФП различается по отраслям и организациям одной отрасли, так как их величина зависит от следующих факторов:

длительности эксплуатационного и сбытового циклов (период оборота);

темпов роста производства (чем больше объем производства, тем больше ТФП);

сезонности производства и реализации готовой продукции, а также снабжения сырьем и материалами;

состояния конъюнктуры рынка (при «разогретом» и высоко конкурентном рынке самое нелепое, что может случиться с продавцом, - это остаться без товара для скорейшей поставки покупателю);

величины и нормы добавленной стоимости (чем меньше норма добавленной стоимости, тем в большей степени коммерческий кредит поставщиков способен компенсировать клиентскую задолженность. При высокой норме добавленной стоимости организации приходится просить поставщиков о более длительных отсрочках платежей).

Как следует из вышесказанного, рациональное управление оборотными активами можно свести к сокращению периода оборачиваемости запасов и дебиторской задолженности и увеличению среднего срока оплаты кредиторской задолженности. При этом обеспечивается уменьшение текущих финансовых потребностей и их превращение в отрицательную величину.

Задача №1

По данным таблицы определите порог рентабельности предприятия, запас финансовой прочности, силу воздействия операционного рычага.

|

Выручка от реализации |

5000 тыс.руб. |

|

Переменные издержки |

2500 тыс.руб. |

|

Валовая маржа |

2500 тыс.руб. |

|

Постоянные издержки |

2000 тыс.руб. |

|

Прибыль |

500 тыс.руб. |

Решение

Для расчета порога рентабельности используем формулу

ПР(ден.выр.) = Пост.изд./доля валовой маржи в выручке.

Доля валовой маржи в выручке равна 50 % (или 0,5)

ПР (ден.выр.) = 2000/0,5=4000 т.р.

Запас финансовой прочности определим по формуле:

ЗФП=Выр.- ПР(ден.выр.)= 5000 т.р. – 4000 т.р. = 1000 т.р.,

что составляет примерно 0,2 % (1000 т.р.* 100%/5000) выручки от реализации.

Это значит, что предприятие способно выдержать снижение выручки от реализации на 0,2 %.

Сущность воздействия операционного рычага определим по формуле:

ОР = Валовая маржа/прибыль = 2500 т.р./500 т.р. = 5, что значит при возможном увеличении выручки от реализации на 10 %, прибыль возрастет на 10%*5%=50%, при снижении выручки от реализации на те же 10 % прибыль снизится на 10%*5%=50%, а увеличение выручки на 20 % даст прирост прибыли на 100 %.

Таким образом, сложившийся в компании уровень операционного рычага – это характеристика потенциальных возможностей влиять на прибыль путем изменения структуры себестоимости и объема выпуска продукции, чем выше уровень операционного рычага, тем выше производительный риск предприятия.

Задача №2

По данным таблицы определите уровень эффекта финансового рычага.

Прибыль до налогообложения |

500 тыс.руб. |

|

Собственные средства |

1950 тыс.руб. |

|

Долгосрочные кредиты |

300 тыс.руб. |

|

Краткосрочные кредиты |

250 тыс.руб. |

|

Средняя расчетная ставка процента (средневзвешенная стоимость заемных средств) |

19% |

Ставка налога на прибыль – 24%.

Решение.

Эффект финансового рычага определим по формуле:

ЭФР = (1-Снп)*(ЭР-СРСП)*ЗК/СК.

Экономическая рентабельность рассчитывается по формуле:

ЭР = Прибыль до уплаты налога на прибыль и процентов за кредит/средняя себестоимость активов*100%.

Средняя стоимость активов = Собственные средства+Долгосрочные кредиты+Краткосрочные активы = 1950 т.р. + 300 т.р. +250 т.р. = 1500 т.р.

ЭР = 500 т.р./1500 т.р.*100% = 33,30%.

ЭФР = (1+0,24)*(33,3-19)*550/1950=3,04%.

Дифференциал финансового рычага – положительный, что значит, привлечение заемных средств приносит предприятию дополнительную прибыль на вложения собственного капитала, а следовательно увеличение рентабельности собственного капитала.

Задача 3

Инвестор оценивает риск вложения капитала в два альтернативных проекта. Установлено, что прибыль по проектам будет получена в следующих случаях:

|

Полученная сумма дохода, тыс.руб. |

Число случаев наблюдений |

|

Проект А |

|

|

800 |

80 |

|

650 |

90 |

|

420 |

70 |

|

Проект Б |

|

|

720 |

100 |

|

480 |

80 |

|

660 |

60 |

Оцените риски по каждому проекту и дайте сравнительную оценку.

Решение:

Распределение вероятности ожидаемых доходов по двум инвестиционным проектам

|

Возможные значения конъюнктуры инвестиционного рынка |

Инвестиционный проект «А» |

Инвестиционный проект «Б» |

||

|

Расчетный доход, ден. Ед. |

Значение вероятности |

Расчетный доход, ден. ед. |

Значение вероятности |

|

|

Высокая |

800 |

0,33 |

720 |

0,42 |

|

Средняя |

650 |

0,38 |

480 |

0,33 |

|

Низкая |

420 |

0,29 |

660 |

0,25 |

|

В целом |

- |

1,0 |

- |

1,0 |

Среднее ожидаемое значение определяется по формуле:

где

– среднее ожидаемое значение;

– среднее ожидаемое значение;

– фактическое значение i-го

показателя;

– фактическое значение i-го

показателя;

–

вероятность получения значения

i-го показателя в будущем

периоде;

–

вероятность получения значения

i-го показателя в будущем

периоде;

–

число случаев наблюдения.

–

число случаев наблюдения.

(А)=

800*0,33+650*0,38+420*0,29=633 ден. ед

(Б)=

720*0,42+480*0,33+660*0,25=626 ден.ед

Сравнивая данные по отдельным инвестиционным проектам, можно увидеть, что расчетные величины доходов по проекту «А» колеблются в пределах от 420 до 800 усл. ден. ед. при сумме ожидаемых доходов в целом 633 усл, ден. ед.

По проекту «Б» сумма ожидаемых доходов в целом составляет 626 усл. ден. ед., однако их колеблемость осуществляется в диапазоне от 480 до 720 усл. ден. ед.

Такое сопоставление позволяет сделать вывод о том, что риск реализации инвестиционного проекта «А» не значительно но выше, чем риск реализации инвестиционного проекта «Б», где колеблемость расчетного дохода чуть ниже проекта «А».

Более наглядное представление об уровне риска дают результаты расчета среднеквадратического (стандартного) отклонения, представленные в табл.

|

Варианты проектов |

Возможные значения конъюнктуры инвестиционного рынка |

|

|

|

|

|

|

|

|

Инвестиционный проект «А» |

Высокая |

800 |

633 |

+167 |

27889 |

0,33 |

9203 |

- |

|

Средняя |

650 |

633 |

+17 |

289 |

0,38 |

110 |

- |

|

|

Низкая |

420 |

633 |

-213 |

45369 |

0,29 |

13157 |

- |

|

|

В целом |

- |

633 |

- |

- |

1,00 |

22470 |

±150 |

|

|

Инвестиционный проект «Б» |

Высокая |

720 |

626 |

+94 |

8836 |

0,42 |

3711 |

- |

|

Средняя |

660 |

626 |

+34 |

1156 |

0,25 |

289 |

- |

|

|

Низкая |

480 |

626 |

-146 |

21316 |

0,33 |

7034 |

- |

|

|

В целом |

- |

626 |

- |

- |

1,00 |

11034 |

±105 |

Для расчета дисперсии и среднеквадратического (стандартного) отклонения можно также использовать формулы

и

и

.

.

Результаты расчета показывают, что среднеквадратическое (стандартное.) отклонение по инвестиционному проекту «А» составляет 150, в то время как по инвестиционному проекту «Б» – 105, что свидетельствует о меньшем уровне его риска.

Рассчитаем коэффициент вариации по двум инвестиционным проектам при данных значениях среднеквадратического (стандартного) отклонения и среднего ожидаемого значения дохода по ним по формуле

VA = ±150/633*100%=23,7%;

VБ = ±105/626*100%=16,8%

Результаты расчета показывают, что наименьшее значение коэффициента вариации - по проекту «Б», а наибольшее – по проекту «А». Таким образом, уровень риска, определяемый коэффициентом вариации, выше на 6,9% (23,7-16,8).

Следовательно, при сравнении уровней рисков по отдельным инвестиционным проектам предпочтение при прочих равных условиях следует отдавать тому из них, по которому значение коэффициентов вариации самое низкое (что свидетельствует о наилучшем соотношении доходности и риска).

Задача 4

По данным финансовой отчетности рассчитайте и проанализируйте показатели, характеризующие финансовое состояние предприятия.

БУХГАЛТЕРСКИЙ БАЛАНС на 31 декабря 2005 г. (тыс. руб.)

|

Актив |

Код показателя |

На начало отчетного года |

На конец отчетного периода |

I. ВНЕОБОРОТНЫЕ АКТИВЫНематериальные активы |

110 |

77 |

84 |

|

Основные средства |

120 |

452858 |

498143 |

|

Незавершенное строительство |

130 |

26123 |

29475 |

|

Долгосрочные финансовые вложения |

140 |

7402 |

7402 |

|

Итого по разделу I |

190 |

486460 |

535106 |

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

210 |

258878 |

281081 |

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

14970 |

20151 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

- |

- |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

106297 |

116926 |

|

Краткосрочные финансовые вложения |

250 |

391 |

430 |

|

Денежные средства |

260 |

2206 |

2426 |

|

Прочие оборотные активы |

270 |

- |

- |

|

Итого по разделу II |

290 |

382742 |

421016 |

|

БАЛАНС |

300 |

869202 |

902560 |

|

Пассив |

Код показателя |

На начало отчетного года |

На конец отчетного периода |

|

III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал |

410 |

10690 |

11759 |

|

Добавочный капитал |

420 |

271990 |

297608 |

|

Резервный капитал |

430 |

2885 |

4754 |

|

Целевые финансирование и поступления |

450 |

250951 |

276047 |

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

15148 |

16662 |

|

Итого по разделу III |

490 |

551664 |

606830 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

510 |

- |

- |

|

Прочие долгосрочные обязательства |

520 |

- |

- |

|

Итого по разделу IV |

590 |

- |

- |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

610 |

52771 |

67048 |

|

Кредиторская задолженность |

620 |

264631 |

291094 |

|

Задолженность перед участниками (учредителями) по выплате доходов |

630 |

13 |

359 |

|

Доходы будущих периодов |

640 |

1 493 |

1 361 |

|

Резервы предстоящих расходов |

650 |

5037 |

5669 |

|

Прочие краткосрочные обязательства |

660 |

2593 |

1760 |

|

Итого по разделу V |

690 |

317538 |

349291 |

|

БАЛАНС |

700 |

869202 |

902560 |

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ за 12 месяцев 2005 г.

|

Показатель |

код |

За отчетный период |

За аналогичный период предыдущего года |

|

Доходы и расходы по обычным видам Деятельности |

|||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

010 |

382481 |

187323 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

020 |

(324713) |

(172849) |

|

Валовая прибыль |

029 |

57768 |

14474 |

|

Коммерческие расходы |

030 |

(1569) |

(686) |

|

Управленческие расходы |

040 |

(1125) |

(854) |

Прибыль (убыток) от продаж |

050 |

55074 |

12934 |

|

Прочие доходы и расходы |

|||

|

Проценты к получению |

060 |

- |

- |

|

Проценты к уплате |

070 |

- |

- |

|

Доходы от участия в других организациях |

080 |

- |

- |

|

Прочие операционные доходы |

090 |

14168 |

8015 |

|

Прочие операционные расходы |

100 |

(11057) |

(11575) |

|

Внереализационные доходы |

120 |

7123 |

3794 |

|

Внереализационные расходы |

130 |

(4679) |

(5588) |

Прибыль (убыток) до налогообложения |

140 |

60629 |

7580 |

|

Текущий налог на прибыль |

150 |

(16913) |

(1277) |

Чистая прибыль (убыток) отчетного периода |

190 |

42715 |

6303 |

Решение

Анализ ликвидности и платежеспособности предприятия.

а) Платежеспособность (зависит от ликвидности активов)

Показатели платежеспособности предприятия:

|

Коэффициенты |

На начало периода |

На конец периода |

Отклонения |

|

1. Коэффициент текущей ликвидности |

Ст.290/ст.690 382742/317538=1,21 |

421016/349291=1,21 |

0 |

|

2.Коэффициент быстрой ликвидности |

Ст.260+ст.250+ст.240/ст690 2206+391+106297/317538=0,34 |

2426+430+116926/349291=0,34 |

0 |

|

3.Коэффициент абсолютной ликвидности |

Ст.260+ст.250/ст.690 2206+391/317538=0,008 |

2426+430/349291= 0,008 |

0 |

|

4.Величина собственных оборотных средств |

Ст.450+ст.590-ст.190 или ст.290-ст.390 382742-317538=65204 |

421016-349291=71725 |

6521 |

Вывод:

Данные показывают, что за анализируемый период показатели ликвидности остались на том же уровне. При этом коэффициент текущей и быстрой ликвидности, чуть ниже нормативных значений, что свидетельствует о том что у предприятия не повышалась прибыль за весь отчетный период.

Повышение величины собственных оборотных средств на 6521 т.р., является положительным моментом в работе предприятия, поскольку свидетельствует о повышении доли собственного капитала предприятия, которые направлены на покрытие его текущих активов.

Анализ финансовой устойчивости предприятия.

|

Коэффициенты |

На начало периода |

На конец периода |

Отклонения |

|

1. Коэффициент концентрации собственного капитала |

Ст.490/ст.700 551664/869202=0,63 |

606830/902560=0,67 |

0,04 |

|

2.Коэффициент концентрации заемного капитала |

Ст.590+ст.690 /ст.700 0+317538/869202=0,37 |

0+349291/902560=0,39 |

0,02 |

|

3.Коэффициент маневренности собственного капитала |

Ст.290-ст.690/ст.490 382742-317538/551664=0,12 |

421016-349291/606830= 0,12 |

0 |

|

4.Коэффициент обеспеченности собственными средствами |

Ст.290-ст.690/ст.290 382742-317538/382742=0,17 |

421016-349291/421016=0,17 |

0 |

|

5.Коэффициент соотношения заемных и собственных средств. |

Ст.590+ст.690/ст.490 0+317538/551664=0,58 |

0+349291/606830= 0,58 |

0 |

Вывод:

Их данных таблицы видно, что значение коэффициента концентрации собственного капитала повысилось на 0,04%. А доля концентрации заемных средств увеличилась на 0,02 %, в структуре капитала предприятия. Коэффициент маневренности собственного капитала и обеспеченности собственными средствами не изменились за весь отчетный период. Коэффициент соотношения заемных и собственных средств подтверждает независимость предприятия от внешних источников финансирования.

Таким образом, значение рассмотренных показателей приближены к нормативным и свидетельствуют об устойчивом положении предприятия и его независимости от внешних источников.

Анализ прибыли и рентабельности предприятия.

Анализ прибыли предприятия

|

Показатели |

Предыдущий период (2004г) |

Отчетный период (2005г) |

Изменения |

Темп роста,% |

|||

|

Тыс.руб. |

Уд. вес, % |

Тыс.руб. |

Уд. вес, % |

Тыс.руб. |

Уд. вес, % |

||

|

1 |

2 |

3 |

4 |

5 |

6=4-2 |

7=5-3 |

8=4/2*100% |

|

Выручка от реализации |

187323 |

100 |

382481 |

100 |

195158 |

0 |

204,18 |

|

Себестоимость проданной продукции |

(172849) |

92,27 |

(324713) |

84,89 |

151864 |

-7,38 |

187,86 |

|

Валовая прибыль |

14774 |

7,72 |

57768 |

15,1 |

43294 |

7,38 |

399,11 |

|

Коммерческие расходы |

(686) |

0,36 |

(1569) |

0,41 |

883 |

0,05 |

228,71 |

|

Управленческие расходы |

(854) |

0,45 |

(1125) |

0,29 |

271 |

-0,16 |

131,73 |

|

Прибыль от продаж |

12934 |

6,9 |

55074 |

14,39 |

42140 |

7,49 |

425,81 |

|

Прочие операционные доходы |

8015 |

4,28 |

14168 |

3,7 |

6153 |

-0,58 |

176,76 |

|

Прочие операционные расходы |

(11575) |

6,18 |

(11057) |

2,89 |

-518 |

-3,29 |

95,52 |

|

Внереализационные доходы |

3794 |

2,02 |

7123 |

1,86 |

3329 |

-1,06 |

187,74 |

|

Внереализационные расходы |

(5588) |

2,98 |

(4679) |

1,22 |

-909 |

-1,76 |

83,73 |

|

Прибыль до налогообложения |

7580 |

4,04 |

60629 |

15,85 |

53049 |

11,81 |

799,85 |

|

Текущий налог на прибыль |

(1277) |

0,68 |

(16913) |

4,42 |

15636 |

3,74 |

1324,43 |

|

Чистая прибыль |

6303 |

3,36 |

42715 |

11,17 |

36412 |

7,81 |

677,69 |

Вывод:

По данным таблицы видно, что выручка от реализации продукции в отчетном периоде (2005 г.) по сравнению с предыдущим периодом (2004 г.) увеличилась на 195 158 т.р., или на 104,18% (темп роста составил 204,18%). Данное обстоятельство обусловлено увеличением объема продаж, проданной продукции.

Себестоимость проданной продукции в 2005 г. увеличилась на 151864 т.р. по сравнению с 2004 г. или на 87,86%. Валовая прибыль в отчетном периоде составила 57768 т.р., что по сравнению с предыдущим годом больше на 299,11%. Её изменение произошло за счет увеличения выручки и себестоимости.

Коммерческие и управленческие расходы в течение отчетного периода увеличились на 883 т.р. и 271 т.р., что на 128,71 % и 31,73% больше по сравнению с предыдущим годом. Эти расходы незначительно зависят от изменения объема продаж и изменения цен на потребляемые материальные ресурсы.

Увеличение коммерческих расходов связано с ростом затрат на маркетинговые исследования, рекламу, транспортировку. Увеличение управленческих расходов обусловлено не рациональной организацией управления предприятием, увеличением суммы общехозяйственных расходов.

В результате прибыль от продаж увеличилась на 42140 т.р. (на 325,81%). При этом доля прибыли от продаж в выручке от реализации увеличилась на 7,49%.

Величина операционных расходов на предприятии уменьшилась. А величина внереализационных доходов увеличилась.

В итоге прибыль до налогообложения увеличилась на 53049 т.р. или на 699,85%. Увеличение чистой прибыли составило 36412 т.р. или на 577,69%, следовательно это явилось следствием увеличения прибыли до налогообложения.

Анализ рентабельности предприятия

|

Показатели |

Предыдущий период 2004г. |

Отчетный период 2005г. |

Отклонения |

|

1. Рентабельность продаж |

Ст.050/ст.010*100% 12934/187323*100%=6,9 |

55074/382481*100%= 14,4 |

7,5 |

|

2.Рентабельность продукции |

(Ст.050/ст.020+ст.030+ст.040)*100% 12934/(172849)+(686)+(854)*100% =7,41 |

55074/(324713)+(1569)+(1125)*100% =16,8 |

9,39 |

|

3.Рентабельность активов |

Ст.190/ст.300*100% 6303/869202*100%=0,73 |

42715/869202+902560/2*100%=4,82 |

4,09 |

|

4.Рентабельность собственного капитала |

Ст.190/ст.490*100% 6303/551664*100%=1,14 |

42715/551664+606830/2*100%=7,37 |

6,23 |

|

5.Фондорентабельность |

Ст.050/ст.120*100% 12934/452858*100%=2,85 |

55074/498143+452858/2*100%=11,58 |

8,72 |

Вывод:

Из данных таблицы видно, что показатели рентабельности продаж и рентабельности продукции за отчетный период увеличились на 7,5% и 9,39%. Увеличение рентабельности продаж обусловлено понижением темпов роста выручки от реализации по сравнению с темпами роста прибыли от продаж. Повышение рентабельности продукции явилось следствием понижения темпов роста себестоимости проданной продукции по сравнению с темпами роста прибыли от продаж. Данное обстоятельство свидетельствует о повышении эффективности деятельности предприятия. На увеличение показателей рентабельности активов на 4,09% и собственного капитала на 6,23% повлияло снижение величины совокупных активов и собственного капитала за анализируемый период. Увеличение данных показателей рентабельности отражает увеличение доходности вложения совокупного и собственного капитала предприятия.

Увеличение рентабельности основных фондов (фондорентабельности) на 8,72% произошло за счет снижения величины основных средств из-за продажи значительной их части.

Повышение показателей фондорентабельности свидетельствует о повышении эффективности использования основных фондов предприятия.

Анализ деловой активности предприятия.

|

Показатели |

Предыдущий период 2004г. |

Отчетный период 2005г. |

Отклонения |

|

1. Оборачиваемость совокупных активов (оборотов) |

Ст.010/ст.300 187323/869202=0,21 |

382481/869202+902560/2= 0,43 |

0,22 |

|

2.Оборачивамость собственного капитала (оборотов) |

Ст.010/ст.490 187323/551664=0,34 |

382481/551664+606830/2= 0,66 |

0,32 |

|

3.Фондоотдача (оборотов) |

Ст.010/ст.120 187323/452858=0,41 |

382481/452858+498143/2=0,80 |

0,39 |

|

4.Оборчиваемость текущих активов (оборотов) |

Ст.010/ст.290 187323/382742=0,49 |

382481/382742+421016/2=0,95 |

0,46 |

|

5.Оборачиваемость дебиторской задолженности (оборотов) |

Ст.010/(ст.230+ст.240) 187323/106297=1,76 |

382481/106297+1169262=3,43 |

1,76 |

|

6.Оборачиваемость дебиторской задолженности (дней) |

360 дн./пок.5 360/1,76=205 |

360/3,43=105 |

-100 |

|

7.Оборчиваемость кредиторской задолженности (оборотов) |

Ст.020+ст.030+ст040/ст.620 (172849)+(686)+(854)/264631=0,65 |

(324713)+(1569)+(1125)/264631+291094/2=1,18 |

0,53 |

|

8. Оборачиваемость кредиторской задолженности (дней) |

360 дн./пок.7 360/0,65=554 |

360/1,18 =305 |

-249 |

Вывод:

Анализ данных показывает, что оборачиваемость совокупных активов за анализируемый период ускорилась на 0,22 оборота. Скорость оборота собственных средств, отражает эффективность их использования в 2005 году, возросла на 0,32 оборота, что вызвано увеличением выручки от продаж и значительным снижением величины собственного капитала.

На увеличение показателей фондоотдачи и оборачиваемости текущих активов на 0,36 и 0,46 оборотов соответственно, также повлияло увеличение выручки от реализации, и кроме того, снижение стоимости основных и оборотных средств предприятия. На ускорение оборачиваемости дебиторской задолженности на 1,67 оборотов повлияло снижение величины дебиторской задолженности на 10629 т.р. В следствие этого период дебиторской задолженности сократился на 100 дней и составил 105 дней.

Снижение средней величины Кредиторской задолженности на 26463 т.р. в 2005 г., способствовало ускорению оборачиваемости на 0,53 оборота и сокращению периода погашения кредиторской задолженности на 249 дней по сравнению с 2004 г. Увеличение коэффициентов оборачиваемости свидетельствует о повышении эффективности финансово-хозяйственной деятельности предприятия.

Задача 5

Имеются следующие данные (тыс.руб.).

|

Показатель |

|||||

|

1-й год |

2-й год |

3-й год |

4-й год |

||

|

Размер инвестиций |

4000 |

- |

- |

- |

- |

|

Выручка от реализации |

- |

3000 |

3500 |

4000 |

4500 |

|

Амортизация |

- |

500 |

500 |

500 |

500 |

|

Текущие расходы, налоги |

- |

620 |

650 |

670 |

690 |

Ставка банковского процента – 19% годовых.

Определите: чистую дисконтированную стоимость, индекс рентабельности и срок окупаемости капитальных вложений.

Решение:

Расчет чистого дисконтированного дохода проводится по формуле:

,

,

где:

- поток денежных средств или доход;

- поток денежных средств или доход;

- сумма инвестиций (капитальных

вложений) в осуществление проекта;

- сумма инвестиций (капитальных

вложений) в осуществление проекта;

- ставка дисконтирования, доли

единицы;

- ставка дисконтирования, доли

единицы;

- номер частного периода в

расчетном периоде времени n

(i = 1, 2, …,n);

- номер частного периода в

расчетном периоде времени n

(i = 1, 2, …,n);

- расчетный период, число лет

(месяцев).

- расчетный период, число лет

(месяцев).

NPV=3000/(1+0,19)+3500/(1+0,19)2+4000/(1+0,19)3+4500/(1+0,19)4 - 4000=

=2521+2472+2374+2244-4000 = 5611 т.р.

Поскольку величина NPV>0, по проекту положительная, следовательно, проект является эффективным и может быть принят к реализации и чем больше будет величина NPV, тем выше его эффективность, что значит, что в течение всего жизненного цикла проекта будут возмещены и превышены первоначальные капитальные затраты.

Расчет индекса рентабельности инвестиций проводится по формуле:

,

,

PI=3000/(1+0,19)+3500/(1+0,19)2+4000/(1+0,19)3+4500/(1+0,19)4 /4000 = 2,4,

Поскольку PI=2,4, что >1, значит такой проект долен быть принят к реализации, как экономически эффективный.

Дисконтированный срок окупаемости, рассчитывается

1) рассчитать накопленный дисконтированный поток денежных средств:

|

Показатель |

0-ой год |

1 год |

2 год |

3 год |

4 год |

|

Дисконтированный поток денежных средств, тыс. руб. |

-4000 |

2521 |

2472 |

2374 |

2244 |

|

Накопленный дисконтированный поток денежных средств, тыс. руб. |

-4000 |

-1479 |

993 |

3367 |

5611 |

2) определить, на каком году жизни накопленный дисконтированный поток денежных средств принимает положительное значение (в данном случае по инвестиционному проекту это 2-й год);

3) найти часть суммы инвестиций, не покрытой денежными поступлениями, в период, предшествующий году, определенному на предыдущем шаге = 4000 т.р.

4) разделить этот непокрытый остаток суммы инвестиций на величину денежных поступлений в периоде, в котором накопленный дисконтированный денежный поток принимает положительное значение:

4000/2472= 1,61, результат характеризует, долю периода, которая в сумме с предыдущими целыми периодами и образует общую величину срока окупаемости (0+1,61=1,61 года);

Заключение

Финансовое планирование охватывает важнейшие стороны деятельности предприятия; оно обеспечивает необходимый предварительный контроль за образованием и использованием материальных, трудовых и денежных ресурсов, создает необходимые условия для улучшения финансового состояния предприятия.

Основными задачами финансового планирования на предприятии являются: обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности; определение путей эффективного вложения капитала, оценка степени рационального его использования; выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств; установление рациональных финансовых отношений с бюджетом, банками и контрагентами; соблюдение интересов акционеров и других инвесторов; контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

Анализ теоретических аспектов финансового планирования показал, что планирование представляет собой:

- систематическую постановку целей и разработку мероприятий по их достижению;

- моделирование (проектирование) основных параметров деятельности предприятия, взаимосвязей между ними и определение условий и сроков их достижения;

- систематическую подготовку управленческих решений, связанных с будущими событиями (подготовка к будущему).

Процесс планирования начинается с анализа сложившегося на последнюю отчетную дату финансового состояния предприятия. Основное назначение этого анализа состоит в том, чтобы:

оценить по совокупности заранее определенных параметров сложившийся уровень финансовой устойчивости предприятия в кратко-, средне- и долгосрочном временных разрезах на основе его сопоставления с нормальным для данного предприятия уровнем финансовой устойчивости;

выявить основные тенденции изменения финансовой устойчивости и их причины;

определить приоритетные направления и задачи повышения финансовой устойчивости предприятия (нормализации его финансового состояния).

Главным объектом анализа финансового состояния предприятия является баланс его активов и пассивов.

Вторым шагом процесса финансового планирования деятельности предприятия является проектирование его желаемого («нормального») финансового состояния на конец планового периода, а именно, построение реалистичного, с учетом фактического финансового состояния предприятия. проекта баланса активов и пассивов на последнюю отчетную дату. Данный проект должен отражать будущее финансовое состояние предприятия, соответствующее основным предполагаемым интересам и ожиданиям акционеров и кредиторов предприятия, т.е. владельцев предоставляемых предприятию ресурсов.

Одновременно с проектированием желаемого финансового состояния предприятия на конец планового периода осуществляется прогнозирование этого состояния путем проведения необходимых финансово-экономических расчетов.

Следующим шагом процесса финансового планирования является сравнение прогнозируемого (расчетного) финансового состояния предприятия с желаемым (нормальным) состоянием, включая анализ возможных отклонений.

После достижения (методом последовательных приближений) приемлемого соответствия расчетных параметров баланса активов и пассивов предприятия желаемым (нормальным) параметрам, определяемым в процессе проектирования баланса и возможных корректировок проекта, утверждается финансовый план предприятия. В данной курсовой работе, были представлены задачи на определение анализа безубыточности, порога рентабельности также запаса финансовой прочности предприятия. Также были рассмотрены задачи на определение финансового риска по определенным проектам, была проведена оценка и анализ финансового состояния предприятия, которая характеризует финансовую конкурентоспособность предприятия, основным источником информации для проведения анализа финансового состояния предприятия служила финансовая (бухгалтерская) отчетность.

Библиографический список

Алексеева М.М. Планирование деятельности фирмы: Учеб.-мет. пос. – М.: ФиС, 2001. - 248 с.

Амосов А. Планирование производственного аппарата//Экономист. 2000. №8. с. 28-30.

Балабанов И.Т. Основы финансового менеджмента: Учеб. пособие. – М.: Финансы и статистика, 2004. – 480с.

Бобылева А.З. Финансовый менеджмент: Пособие по финансам для менеджеров. – М.: Издательство РОУ, 2003. – 152с.

Вольтер О.Э., Понеделкова Е.Н. Финансовый менеджмент.Учеб. и учеб. пособия для студентов вузов – М.: Колос. 2006. - 358с.

Горемыкин В.А., Богомолов О.А. Экономическая стратегия предприятия: Учебн. – М.: Филинъ, 2001. – 507 с.

Егоров Ю.Н., Варакута С.А. Планирование на предприятии: Учеб. пос. – М.: ИНФРА-М, 2001

2