Анализ финансового состояния ЗАО "Нефтестройсервис"

ВВЕДЕНИЕ

Экономические условия, в которых предприятия осуществляют свою деятельность, сегодня конкретным образом изменились, что предопределило формулировку целевых установок. С одной стороны предприятиям представлена хозяйственная самостоятельность, они сами решают вопросы закупки и сбыта продукции, определения масштаба производства и направления использования источников средств. С другой стороны, для этих предприятий характерным является высокая степень изношенности активной части основных производственных фондов, невысокий уровень производительности труда, качества выпускаемой продукции и как результат неустойчивое финансовое положение.

Современный бизнес, с его жесткой конкуренцией и периодическими потрясениями, требует от менеджеров всех уровней поиска такой стратегии, которая бы гарантировала предприятию с одной стороны наиболее эффективное использование ресурсов и, с другой, максимальную устойчивость предприятия от внутренних и внешних кризисов.

В стремлении к успехам предприятию приходится решать великую дилемму: экономический рост или устойчивость - и зачастую жертвовать либо тем, либо другим в попытках совместить динамичное развитие с наличием достаточного уровня свободных денежных средств и, соответственно, высоким уровнем платежеспособности. Дело в том, что ликвидные затруднения и, соответственно, низкие значения коэффициентов ликвидности и платежеспособности зачастую могут свидетельствовать не о финансовом нездоровье и неплатежеспособности, а о динамичном развитии предприятия, бурном наращивании оборота и быстром освоении рынка.

В условиях рыночной экономики проблема оценки финансового потенциала предприятия распадается на ряд отдельных вопросов, из которых ключевым является финансовый анализ.

Финансовый анализ представляет собой способ накопления, трансформации и использования информации финансового характера.

Основной целью финансового анализа является получение наибольшего числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассива, в расчетах с дебиторами и кредиторами, чтобы своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия, его платежеспособности. В ходе такого анализа аналитика и управляющего (менеджера) может заинтересовать не только текущее финансовое состояние предприятия, но и его проекцию на ближайшую или более отдаленную перспективу, то есть ожидаемые параметры финансового состояния.

В условиях построения рыночных отношений процессу анализа финансового потенциала должен предшествовать глубокий финансовый анализ функционирования предприятия по следующим вопросам: анализ финансового состояния и определения финансовых возможностей предприятия. Основные тенденции динамики финансового состояния и итогов деятельности предприятия могут прогнозироваться с определенной степенью точности путем сочетания формализованных и неформализованных средств.

Формирование стратегии управления финансовым потенциалом предприятия включает следующие составляющие:

стратегическое и тактическое планирование;

организационно-правовое оформление финансовых потоков;

контроллинг в управлении финансово-экономической деятельностью;

выбор эффективных финансовых инструментов;

управление финансовыми рисками;

налоговое планирование;

использование инвестиционных решений;

Целью данной курсовой работы является анализ финансового равновесия предприятия на примере ЗАО «Нефтестройсервис».

- рассмотреть концептуальные основы экономического и финансового равновесия

- провести оценку параметров экономического развития промышленного предприятия

- провести анализ финансового и экономического равновесия ЗАО «Нефтестройсервис».

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МЕХАНИЗМА УПРАВЛЕНИЯ ФИНАНСОВЫМ ПОТЕНЦИАЛОМ ПРЕДПРИЯТИЯ

1.1 Концептуальные основы экономического и финансового равновесия

Критерием финансово-экономического состояния является финансово-экономическое равновесие, которое состоит, во-первых, в равенстве собственного капитала и нефинансовых активов и, во-вторых, в равенстве заемного капитала и финансовых активов. Равновесие означает равновесие финансовых активов и заемного капитала. Если финансовые активы больше заемного капитала, предприятие, по крупному счету, платежеспособно. Устойчивым считается состояние предприятия, когда все нефинансовые активы являются собственными, а финансовые - заемными.

Термин "батане", "сбалансировать", как и множество других научных понятий, со временем перекочевавшие из естествознания в гуманитарное и социальное знание, означает "равновесие" или, другими словами, статичность, неизменность, предсказуемость. В свою очередь термин "устойчивость" имеет однозначно динамичный смысл и связан с движением, изменениями, непредсказуемостью [148, с. 34]. Открытия, сделанные в последнюю четверть XX в. нобелевским лауреатом Ильей Пригожиным, который является почетным директором Института исследования сложных математических систем МГУ, внесли существенные изменения в общую картину мира. Оказалось, что глобальным состоянием мира является нестабильность, неустойчивость, необратимость. Устойчивые состояния встречаются редко и длятся недолго [31, с. 2], но стремление к ним и определяет целесообразность жизнедеятельности.

Очень часто в экономической литературе можно встретить понятие "устойчивое развитие". В научных публикациях представлено многообразие взглядов на устойчивое развитие, даны многочисленные толкования многогранного понятия "развития". Различные методологические основы исследования данной проблемы позволяют предположить, что в настоящее время не существует однозначного единого подхода к ее решению.

Английский термин "Sustainable Development" получил перевод как жизнеспособное, дееспособное "Устойчивое развитие". Понятие "устойчивое развитие" следует воспринимать из общего определения, которое разъяснено Комиссией ООН по окружающей среде в 1987 г. "Развитие, при котором достигается удовлетворение жизненных потребностей нынешнего поколения без лишения такой возможности будущих поколений" и которое дополнено декларацией конференции "Рио-92":

« только гармония развития природы и человека может принести удовлетворение прав последнего на здоровую и плодотворную жизнь;

- неотъемлемой частью процесса устойчивого развития является защита окружающей среды, которую нельзя достичь при традиционных экономических критериях - максимальной прибыли и максимальном потреблении [135, с. 117].

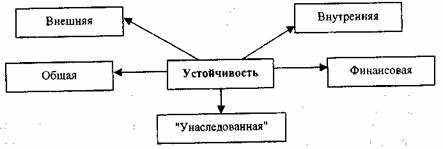

Рис. 1.9. Виды устойчивости промышленного предприятия

Устойчивое развитие можно исследовать в трех измерениях: экологическом, экономическом и социальном.

По мнению премьер-министра Казахстана А. Ахметова: "Устойчивость - это триединое понятие, которое заключается в устойчивом социальном, устойчивом экономическом и устойчивом экологическом развитии. Только триединство и гармоничный рост этих показателей будет свидетельством устойчивого развития нашего государства" [150, с. 14].

Теория развития нашла отражение в работах зарубежных авторов: Р. Харрода, И. Ансоффа, Р. Акоффа, П. Друкера, П. Самуэльсона, У. Ростоу и др.

В рамках монографии рассматривается экономическая устойчивость. Разнообразие факторов, влияющих на устойчивость, подразделяет ее на внутреннюю и внешнюю, а многообразие причин обусловливает разные грани устойчивости [33, с. 14-16] (рис. 1.9).

Рассмотрим содержание каждого вида устойчивости в отдельности:

- внутренняя устойчивость - это такое состояние предприятия, то есть состояние структуры производства и предоставления услуг, их динамика, при котором обеспечивается стабильно высокий результат функционирования. В основе ее достижения лежит принцип активного реагирования на изменение среды хозяйствования;

- внешняя устойчивость обусловлена стабильностью экономической среды, в рамках которой действует предприятие, достигается соответствующей системой управления в масштабах всей страны, то есть управлением извне;

- "унаследованная " устойчивость является результатом наличия определенного запаса финансовой прочности предприятия, сформированного в течение ряда лет, защищающего его от случайностей и резких изменений внешних неблагоприятных, дестабилизирующих факторов;

- общая устойчивость отражает эффективность инвестиционных проектов; уровень материально-технической оснащенности, организации производства, труда, управления; предполагает движение денежных потоков, которые обеспечивают получение прибыли и позволяют эффективно развивать производство;

- финансовая устойчивость.

В самом общем виде финансовую устойчивость можно охарактеризовать следующим образом:

- отражение стабильного превышения доходов над расходами предприятия, т. е. определенную сбалансированность его денежных потоков [22, с. 56];

- состояние процесса формирования и использования финансовых ресурсов хозяйствующего субъекта, которое обеспечивает его развитие на основе увеличения стоимости капитала при сохранении соответствующего уровня платежеспособности и кредитоспособности [22, с. 56];

- состояние, при котором предприятие в основном за счет собственных источников покрывает средства, вложенные в активы, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам [12, с. 55];

- обеспеченность запасов источниками их формирования. Степень обеспеченности запасов и затрат является причиной уровня платежеспособности [184, с. 284];

- состояние предприятия, сложившееся под воздействием системы факторов внешней и внутренней среды, характеризующееся экономическими индикаторами устойчивости и определяющее в динамике перспективы ее развития [157, с. 71];

- стабильность финансового положения предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования [87, с. 3].

Таким образом, можно сделать вывод, что финансовая устойчивость предприятия - это, прежде всего, сбалансированность его денежных потоков.

Финансовая устойчивость - это главный компонент общей устойчивости организации, так как является характерным индикатором стабильно образующегося превышения доходов над расходами. Определение границ ее относится к числу наиболее важных экономических проблем в условиях рыночной экономики, так как недостаточная финансовая устойчивость может привести к неплатежеспособности организации, а избыточная - будет препятствовать развитию, отягощая затраты излишними запасами и резервами. Следовательно, финансовая устойчивость должна характеризоваться таким состоянием финансовых ресурсов, которое, с одной стороны, соответствует требованиям рынка, а с другой - отвечает потребностям развития организации. Таким образом, сущность финансовой устойчивости определяется, помимо прочего, эффективным формированием, распределением, использованием финансовых ресурсов, а формы ее проявления могут быть различны.

В сложившихся условиях финансовую устойчивость необходимо структурировать, на взгляд авторов, как:

- текущую - на конкретный момент времени;

- потенциальную - связанную с преобразованиями и с учетом изменяющихся внешних условий;

- формальную - создаваемую и поддерживаемую государством, извне;

- реальную - в условиях конкуренции и с учетом возможностей осуществления расширенного производства.

Практическая значимость достоверной оценки финансовой устойчивости предприятия не вызывает сомнения. Вопросы оценки финансовой устойчивости в условиях сохраняющегося кризиса неплатежей выходят на одно из первых мест в области управления финансами российских предприятий. Однако традиционные методы оценки зачастую не дают точной и адекватной картины состояния финансовой устойчивости.

Объективная оценка финансовой устойчивости предприятий является в настоящее время немаловажным вопросом. Для многих предприятий возникает практическая потребность доказать свою финансовую устойчивость и потенциальную платежеспособность при проведении переговоров с деловым партнером. В данной ситуации, как руководству предприятия, так и представителям банка необходимо знать, есть ли у предприятия реальная перспектива.

Одним из авторов предложена методика определения платежеспособности [166, с. 119-121] предприятия удобная и понятная, суммы заемного капитала не полностью используются для развития предприятия, а плата за них снижает эффективность деятельности, ведет к уменьшению собственных средств, к возможному убыточному функционированию и в конечном итоге к банкротству.

Еще одним предвестником ухудшения финансовой устойчивости предприятия может выступать аномальное реструктурирование денежного потока. Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его основной, инвестиционной и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение производственной системы. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие - ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия.

Разделение всей деятельности предприятий на три самостоятельные сферы очень важно в российской практике, поскольку совокупный поток может быть получен за счет компенсации отрицательного денежного потока по основной деятельности притоком средств от продажи активов (инвестиционная деятельность, а точнее реинвестиционная) или привлечением кредитов банка (финансовая деятельность). В этом случае величина совокупного потока "маскирует" реальную убыточность предприятия. Поскольку основная деятельность компании является главным источником прибыли, она должна являться и основным источником денежных средств.

К достоинствам метода анализа денежных потоков можно отнести простоту расчетов, наглядность получаемых результатов и их достаточную информативность для принятия управленческих решений. Недостатком данного подхода является то, что очень трудно запланировать объем поступлений денежных средств и объем предстоящих выплат на длительную перспективу с необходимой степенью точности.

Все выше сказанное характеризует настоятельную необходимость дополнять традиционные методы оценки финансовой устойчивости расчетом и анализом показателей на основе денежного потока. И только совокупное рассмотрение этих методов позволит точно, быстро и своевременно распознать надвигающуюся кризисную ситуацию.

Решение задач стабилизации положения предприятия требует нахождения источников финансовых ресурсов, их рационального распределения, эффективного использования в ходе проведения финансового анализа, дающего оценку финансовой устойчивости хозяйствующего субъекта.

Проведенный анализ отечественных научных публикаций показывает, что российские ученые в обеспечении устойчивого развития предприятия делали акцент в основном на развитие производства, использование внутренних резервов предприятия. Очевидно, что необходимо расширение аспектов изучения проблемы, учитывая специфические условия хозяйствования производственных систем.

Понятие экономического развития тесно связано с понятием экономического роста и рассматривается как его динамическая количественная характеристика. Категория экономического роста является важнейшей характеристикой общественного производства при любых хозяйственных системах. Экономический рост - это количественное и качественное совершенствование общественного продукта за определенный период времени. Экономический рост означает, что на каждом данном отрезке времени в какой-то степени облегчается решение проблемы ограниченности ресурсов и становится возможным удовлетворение более широкого круга потребностей человека.

В самом общем виде экономический рост означает количественное и качественное изменение результатов производства и его факторов (их производительности). Свое выражение экономический рост находит в увеличении потенциального и реального валового национального продукта (ВНП), в возрастании экономической мощи национальной экономики, страны, региона. Это увеличение можно измерить двумя взаимосвязанными показателями: ростом за определенный период времени реального ВНП или ростом ВНП на душу населения. В связи с этим статистическим показателем, отражающим экономический рост, является годовой темп роста ВНП в процентах.

Проблемы экономического роста занимают в настоящее время Центральное место в экономических дискуссиях и обсуждениях, ведущихся представителями разных наций, народов и их правительств. Растущий объем реального производства позволяет в какой-то степени разрешить проблему, с которой сталкивается любая хозяйственная система: ограниченностью ресурсов при безграничности человеческих потребностей.

В связи с трудностями измерения процесса экономического развития в макроэкономике чаще всего анализируют экономический рост, хотя это лишь один из критериев экономического развития. Экономический рост есть составляющая экономического развития. Свое выражение он находит в увеличении реального ВВП, как в абсолютном объеме, так и на душу населения. "...но рост и развитие - не одно и то же. Рост может происходить вместе с развитием или при его отсутствии. Например, кладбище может расти без развития и мусорная свалка тоже. Страна, предприятие или индивид могут развиваться, и не расти. Рост - это, строго говоря, увеличение размеров или числа. Развитие более тесно связано с качеством..." [136, с. 347].

Экономический рост - общеизвестное экономическое понятие, не требующее комментария, на микроуровне не получившее должной трактовки и определения, приемлемых показателей, рекомендуемых предельных значений, да и, по существу, осмысления.

В данной работе авторы рассматривают экономический рост на микроуровне, "масштабирование" в данном случае невозможно. Экономический рост на микроуровне отражает изменение объемов созданных на предприятии за определенный период товаров и услуг. Под ростом с позиций жизненного цикла хозяйствующего субъекта понимают стадию, которая характеризуется признанием покупателем товара, быстрым увеличением его реализации; в стадии роста объем продаж и прибыльность растут.

Показатели ликвидности, действительно, характеризуют устойчивость предприятия как экономической системы. Но устойчивость - от слова "стоять", т. е. не двигаться, в том числе и не расти? Не менее важна и проблема соотношения роста, устойчивости и экономического развития. "Устойчивый рост как признак экономического развития", по мнению авторов, не более, чем лозунг. Рост, экономический рост - это стратегическая, долгосрочная задача, устойчивость - при постоянной востребованности - краткосрочная. Тем самым предполагается наличие некого внутреннего конфликта между решениями, принимаемыми на основе критериев роста и устойчивости, предполагающими долгосрочную и краткосрочную продукцию данного предприятия и расширение масштабов его хозяйственной деятельности как в традиционных, так и в новых областях. Но осуществление экономического развития и роста предприятия происходит за счет финансовых ресурсов. Существует два типа финансирования: внутренний и внешний. Наиболее часто и легко используемым типом финансирования является финансирование, генерируемое изнутри. Этот источник финансирования называют самофинансированием, который складывается из амортизационных отчислений, резервных фондов и нераспределенной прибыли. Кроме того, в качестве самофинансирования могут поступать средства и из других источников: сокращение оборотного капитала, дебиторской задолженности. Наиболее распространенным внешним источником финансирования являются кредиты банка. Финансирование деятельности только за счет своих средств при наличии убыточности может завершиться для предприятия плачевно. Определенная доля участия кредиторов в деятельности предприятия может помочь преодолеть кризисную ситуацию для бизнеса как такового (скорее всего), и для собственника - его предпринимательская деятельность в этом бизнесе закончится с малыми или большими потерями (поскольку в России участие кредитора определяет, как правило, единственный интерес - приобретение "временно больного" бизнеса, но никак не финансовую помощь и хозяйственное участие). К сожалению, указанный способ перераспределения собственности, именуемый часто "финансовой кризисной реструктуризацией", получил в нашей стране распространение и. по существу, является "черной технологией банкротства". Казалось бы, неважно, кто собственник, - бизнес остался жив, продукция производится, спрос удовлетворяется, налоги платятся, но - время потеряно (доведение до банкротства, конкурсное и внешнее управление), да и сам искусственный стресс для бизнеса не проходит даром: рынки сбыта теряются, основные производственные фонды деградируют (физически и морально), профессиональные кадры необходимо формировать заново.

Любое изменение финансовых источников, будь то уменьшение оборотных средств или увеличение краткосрочных обязательств, положительно влияющих на экономическое развитие, незамедлительно скажется на финансовом состоянии предприятия, а именно на его устойчивости, причем в обратной зависимости. Возникает противоречие. По определению, противоречие - это положение, при котором одно исключает другое, не совместимое с ним, или это противоположность интересов. Экономический рост — это всегда дисбаланс в краткосрочном периоде, в то время как устойчивость — это всегда баланс (равновесие) в краткосрочном периоде. То есть, предприятию очень трудно будет поддерживать финансовую устойчивость при его экономическом росте.

Современное состояние большинства хозяйственных субъектов в промышленности России таково, что первоочередными тактическими задачами для них являются недопущение банкротства и достижение финансовой устойчивости.

Полное использование потенциала роста на уровне хозяйственного субъекта возможно лишь при финансовой стабилизации. Для ее достижения большинству предприятий, необходимо провести реструктуризацию, заключающуюся в приведении организационной и производственной структур, мощностей, имущества и занимаемых земельных участков в соответствие с объемом продукции, на который имеется платежеспособный спрос, при одновременном реформировании системы управления финансами [74, с. 50]. Это означает, что надо осуществлять изменения в организационной и производственной структурах, активах, задолженности, составе персонала и т. д. Данные мероприятия призваны обеспечить как минимум выход на безубыточный режим работы.

Реструктуризация, являясь составляющей частью стратегии, представляет лишь один из инструментов достижения долгосрочных целей предприятия. Далее же должны быть задействован механизм использования имеющихся у предприятия преимуществ, привлечены финансовые ресурсы на основе повышения инвестиционной привлекательности, сформирована эффективная система управления.

Одна из наиболее значимых причин сложившегося в промышленности России тяжелого положения - низкий уровень загрузки мощностей, вызванный существенным спадом производства. При этом имущество предприятий (машины и оборудование, здания, сооружения, передаточные устройства и т. п., а также земельные участки) сохранилось, в практически не изменившихся, размерах. Но содержание и эксплуатация имеющегося имущества экономически эффективны лишь при условии выпуска объемов продукции, которые обеспечивают близкую к оптимальной загрузку производственных мощностей. Несоблюдение данного требования привело к росту условно-постоянных расходов на единицу продукции [74, с. 50]. Предприятия были поставлены перед выбором - либо повышать цены, что делало их продукцию неконкурентоспособной, либо продолжать ее производить и реализовывать по ценам ниже возросшей себестоимости. Естественно, появился и начал резко увеличиваться дефицит оборотных средств, что повлекло за собой неплатежи и невозможность выпускать продукцию даже в тех объемах, на которые имеется платежеспособный спрос.

Кроме того, надо учитывать усиление негативного воздействия таких факторов, как неэффективное управление на всех уровнях хозяйствования в кризисный период, высокие процентные ставки по банковским кредитам, несоответствие качества выпускаемой продукции современным требованиям и уровню цен, опережающий рост цен на услуги естественных монополий. Важнейшим направлением преодоления влияния указанных факторов и повышения эффективности промышленных предприятий и является их реформирование на основе реструктуризации. Разумеется, оно должно быть не разовым мероприятием или очередной кампанией, а представлять перманентный процесс. И поскольку функционирование хозяйствующих субъектов происходит в условиях нестабильности, постоянного изменения внешней среды, то необходима разработка стратегии реформирования. Для промышленности ее желательно провести на трех уровнях - федеральном, субъекта федерации и отдельных предприятий. Основа любой стратегии - установление целей. Так, для многих отечественных промышленных предприятий текущей целью реформирования является недопущение банкротства, а в дальнейшем - достижение ими и созданными на их базе новыми структурами финансовой устойчивости, что позволит обеспечить стабильное и эффективное функционирование.

Основной вопрос разработки стратегии, - какой цели на данном этапе хочет добиться предприятие. В данном случае, финансовой устойчивости или экономического развития. Предприятие, конечно, может поставить перед собой обе эти цели, но вот добиться их совместной реализации будет очень трудно. Определение приоритетности для предприятия одного или другого направления зависит от этапа жизненного цикла, на котором находится предприятие.

На этапе зарождения предприятие должно думать как об устойчивости, так и об экономическом росте. Стадия роста характеризуется стратегией быстрого экономического роста и существенным увеличением сбыта. На третьем этапе (зрелость) предприятие придерживается стратегии, ориентированной на стабильность, то есть здесь оно, скорее всего, может отдать предпочтение росту, чем финансовой устойчивости. На последнем этапе предприятие уже не думает об экономическом росте, а пытается поддерживать финансовую устойчивость (табл. 1.3).

Таблица 1.3. Жизненный цикл хозяйствующего субъекта

|

Этапы жизненного цикла |

Зарождение |

Рост |

Зрелость |

Упадок |

|

Финансовая устойчивость |

+ |

+ |

- |

+ |

|

Экономический рост |

+ |

+ |

+ |

- |

Таким образом, предприятие находится перед выбором: добиваться экономического роста, который приведет к увеличению оборота и прибыли, но может послужить и источником дестабилизации производственной системы, или быть финансово устойчивым. Выбор альтернативы представляет значительную сложность. От того, какой путь выберет предприятие, будут зависеть результаты его финансово-хозяйственной деятельности и период нахождения на рынке.

Значение стратегического поведения, позволяющего фирме выживать в конкурентной борьбе в долгосрочной перспективе, резко возросло в последнее десятилетие. Глубокое, но не всегда продуманное реформирование экономики России привело к заметному ухудшению качества плановой работы на большинстве промышленных предприятий. Часто предприятия работают вовсе не по плану, а берутся за любую работу, решая проблему выживания.

Интерес руководителей российских предприятий к вопросам стратегического развития объясняется тем, что период легкого зарабатывания денег на волне инфляции, формирования рынка, а также период выжиданий прошел. Нынешний этап развития характеризуется нестабильной внешней средой, усилением конкуренции на российском рынке, в том числе и с иностранными производителями, обострением борьбы за покупателя, за каналы сбыта. И важным инструментом конкурентной борьбы становится правильно определенная стратегия развития предприятия, имеющая внешнюю направленность.

Формирование стратегии развития для предприятия - есть открытие новых возможностей, есть путь в будущее, которое лучше настоящего. Реализация стратегии - есть создание нового ресурса компании, приносящего все новые и новые доходы. А разве не в этом цель компании?

В результате исследования и анализа экономической литературы выявлены и классифицированы определения и виды "стратегии". На основании вышеизложенного авторы предложили собственную формулировку стратегии: стратегия - это совокупность действий, необходимых для достижения поставленных целей, путем рационального использования ресурсов системы.

Обобщение различных методик, предлагаемых российскими и зарубежными экономистами, и практической финансово-аналитической работы позволило авторам разработать свою систему показателей финансовой устойчивости, основанную на показателях денежного потока.

Авторы предполагают очень трудную совместимость экономического развития и устойчивости предприятия. Предприятие, конечно, может поставить перед собой обе эти цели, но вот добиться их совместной реализации будет очень трудно. Определение приоритетности для предприятия одного или другого направления зависит от этапа жизненного цикла, на котором находится предприятие.

Таким образом, предприятие находится перед выбором: добиваться экономического роста, который приведет к увеличению оборота и прибыли, но может послужить и источником дестабилизации производственной системы, или быть финансово устойчивым. Выбор альтернативы представляет значительную сложность. От того, какой путь выберет предприятие, будут зависеть результаты его финансово-хозяйственной деятельности и период нахождения на рынке.

Итак, в условиях жесткой конкуренции, быстро меняющейся ситуации российские предприятия должны не только концентрировать свое внимание на внутреннем состоянии дел, но и вырабатывать стратегию долгосрочного выживания, которая позволяла бы им поспевать за изменениями, происходящими в их окружении, для того, чтобы добиться долгосрочных конкурентных преимуществ, которые обеспечат предприятиям высокую рентабельность и жизнеспособность.

1.2 Оценка параметров экономического развития промышленного предприятия

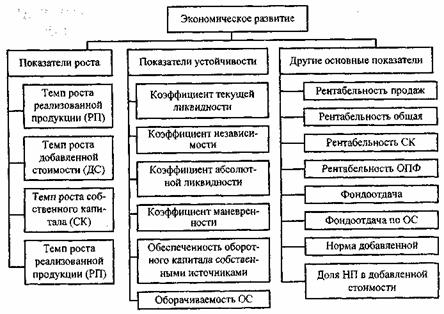

Сложность проблемы оценки экономического развития заключается в многогранности и полифоничности самого этого понятия, предполагающего, по мнению авторов, следующий словесный ряд: развитие, увеличение, рост, улучшение, жизнь, процветание, устойчивая жизнеспособность. Каждое из этих понятий необходимо осознать, определить доминирующие критерии их наличия, разработать способы оценки, доступные и понятные на каждом уровне хозяйственной жизни. А это предполагает, соответственно, "реинкарнацию" ряда экономических показателей, в настоящее время крепко забытых и "вымытых" из хозяйственной практики. Оценку экономического развития промышленного предприятия авторы предлагают осуществить с помощью системы показателей (рис. 2.1).

Показатели роста. Традиционно под ростом подразумевается "рост результата"; на уровне предприятия рост - это увеличение стоимостного значения выпуска продукции. Следует уточнить, какая продукция подразумевается: физический объем, ассортиментный рост, валовая продукция, реализованная продукция, чистая продукция. Все указанные показатели различаются по способу расчета и результату их определения, темпы изменения отражают влияние весьма различных факторов. Почти все вышеуказанные показатели объединяет одно - они имеют однозначную общую положительную или отрицательную тенденцию; исключение составляют чистая продукция и физический объем производства. Поэтому для дальнейших оценок определим под ростом предприятия, в первую очередь, рост реализованной продукции, не различая способа исчисления показателя: рост этого показателя косвенно характеризует развитие организации, так как может предполагать растущий спрос на продукцию, выход на новые рынки, диверсификацию производства и продукции, способность предприятия удовлетворять спрос.

Рис. 2.1. Система показателей для оценки экономического развития Разработано авторами

Показатель объема реализации, его положительное изменение -рост свидетельствует о расширение спроса и его удовлетворении на продукцию предприятия. Авторы предполагают, что реализация здесь представлена обобщенным показателем без дифференциации по продуктам, их видам, то есть предполагается, что предприятие осуществляет здоровую товарную политику, постоянно обновляя ассортимент и диверсифицируя производство. Темпы роста РП, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия, поэтому анализ данного показателя имеет большое значение.

Показатель роста собственного капитала свидетельствует об укреплении позиций собственников и о реализации одной из их целей в данном бизнесе - увеличении стоимости капитала.

Не менее важен показатель роста чистой продукции (добавленной стоимости). Однако возможность использования показателя чистой продукции в условиях современного развития предприятия в нашей стране затруднена в силу особого состояния экономики. Показатель чистой продукции говорит сам за себя, свидетельствуя о вкладе предприятия, и создание дополнительной стоимости, по существу, показывает формирование маржинального результата.

По предположению авторов, соответствующий рост РП сопровождается ростом прибыли, предприятию удается выдерживать приемлемую затратную политику. Нераспределенная прибыль, иногда называемая остаточной прибылью, - это источник самофинансирования предприятия, и (или) инструмент решения финансовых проблем, что очень важно - без привлечения какой либо, как правило, платной помощи. Показатель нераспределенной прибыли, как и самой прибыли, не требует затрат, не регулируется извне, не "принимает" обязательств по выплате дивидендов ("деленной" части прибыли). Но, увы, прибыль (и нераспределенная) наличием своим и положительными темпами роста не свидетельствует о наличии денежных средств, и, соответственно, о финансовой устойчивости. Кроме того, необходимо учесть, что прибыль не является абсолютно бесплатным источником финансирования - рано или поздно придется выплачивать дивиденды, а также и то, что нераспределенная прибыль не всегда попадает в существующий производственный процесс (поскольку возможны альтернативные инвестиции) и не всегда может быть направлена на финансирование действующего бизнес-процесса и обеспечить его экономический рост.

Показатели устойчивости. В современной российской экономике доминируют финансовые показатели: на первом месте показатели ликвидности и доходности. Сами показатели нужны, важны, репрезентативны, но определяют ли они экономическое развитие, и если определяют, то в какой степени? Чрезмерное доверие финансовым критериям и показателям может исказить смысл стратегического планирования, так как финансовые показатели ориентированы на внутреннее состояние предприятия, а стратегия развития и стратегическое планирование шире. В определенном смысле финансовое целеполагание сдерживает инновационный процесс. В то же время: "Для различных пользователей и различных целей требуется различная информация" (правило Р. Энтони).

Устойчивость - одна из тех уникальных характеристик экономической системы, которая востребована на любом этапе жизненного цикла предприятия. Устойчивость требует допустимого и оптимального диапазона значений количественной интегральной оценки. "Нехватка" устойчивости, безусловно, свидетельствует о дестабилизации ресурсной обеспеченности предприятия и ведет к неплатежеспособности, как следствие, к банкротству, В то же время "избыток" устойчивости явно отягощает предприятие излишними ресурсами (даже денежными - "деньги должны работать") и запасами, ограничивая мобильность и оперативность предприятия в решениях вопросов функционирования, постоянно востребованных в динамично изменяющейся среде. Более того, замечательный показатель текущей ликвидности (от слова "жидкость" - текучесть -подвижность) при высоких значениях, как и при низких, эту самую ликвидность - текучесть - подвижность и ограничивает. Поэтому крайние (пограничные) значения показателя текущей ликвидности требуют уточнения в том, какую устойчивость реально можно достичь и какая востребована. Любые пограничные значения показателя, сохраняя формальный способ оценки, по существу, устойчивости не отражают и уместно их назвать "аустойчивостью" (отрицание, отсутствие устойчивости, явно или неявно проявленное).

Показатели ликвидности в современном экономическом финансовом анализе занимают доминирующее положение. С них, с их значений начинается и ими заканчивается финансовый анализ деятельности предприятия. Более того, при принятии решения о начале процедуры банкротства именно показателям ликвидности отдается предпочтение. Не умаляя значения показателей ликвидности (и основного - коэффициента текущей ликвидности), следует отметить, что показатели ликвидности, увы, опираются на данные бухгалтерского (финансового) баланса. В то же время существующий в финансовой отчетности бухгалтерский баланс, во-первых, статичен (в отличие от самой финансовой деятельности, предполагающей движение денежных потоков), во-вторых, отражает (в двухмоментном измерении - на начало и конец периода), скорее, краткосрочные решения, нежели стратегию деятельности.

Эффективность использования средств анализируется с помощью показателей оборачиваемости. Они имеют большое значение для оценки финансового положения компании, поскольку скорость оборота средств, то есть скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает превышение производственно-технического потенциала фирмы. При этом главное внимание следует уделить скорости оборота оборотных активов, то есть количества оборотов активов за определенный период времени.

Коэффициент оборачиваемости оборотных средств (ОС) определяется соотношением объема выручки от РП и средней за период величины стоимости материальных оборотных средств, денежных средств и краткосрочных ценных бумаг. У данного показателя нет нормативного значения, но ускорение оборачиваемости повышает финансовую устойчивость предприятия.

Показатель независимости капитала предполагает определение доли собственного капитала в авансированных в хозяйственную деятельность средствах и поэтому в определенном смысле отражает способность собственников предприятия принимать управленческие решения, определять и реализовывать стратегию экономического развития.

Другие основные показатели. Важнейшим показателем, отражающим конечные финансовые результаты деятельности предприятия, является рентабельность. Рентабельность характеризует прибыль, получаемую с каждого рубля средств, вложенных в предприятия, или иные финансовые операции.

Исходя из состава имущества предприятия, в которое вкладываются капиталы, и проводимых предпринимателем хозяйственных и финансовых операций складывается система показателей рентабельности.

Коэффициенты рентабельности (или показатели интенсивности использования ресурсов) показывают, насколько прибыльна деятельность компании. Эти коэффициенты рассчитываются как отношение полученной прибыли к затраченным средствам, либо как отношение полученной прибыли к объему реализованной продукции. Наиболее часто используемыми показателями являются коэффициенты: общая рентабельность (рентабельности всех активов); рентабельности продаж; рентабельности собственного капитала; рентабельность основных фондов.

Коэффициент рентабельности всех активов предприятия рассчитывается делением чистой прибыли на среднегодовую стоимость активов предприятия. Он говорит об эффективности, с которой фирма использует свои ресурсы для достижения главной цели - выпуска продукции, показывая, сколько денежных единиц потребовалось фирме для получения одной денежной единицы прибыли, независимо от источника привлечения этих средств. Коэффициент рентабельности активов является одним из наиболее важных индикаторов конкурентоспособности предприятия. Уровень конкурентоспособности определяется посредством сравнения рентабельности всех активов анализируемого предприятия со среднеотраслевым коэффициентом.

Коэффициент рентабельности продаж говорит об относительной эффективности хозяйственной деятельности фирмы после учета всех издержек и уплаты налога на прибыль, но без учета дополнительных платежей. Он рассчитывается посредством деления чистой прибыли на объем реализованной продукции. Е.С. Стоянова предлагает также рассчитывать этот показатель из расчета по валовой прибыли от реализации [114, с. 65].

Расчет показателя по валовой прибыли отражает изменения в политике ценообразования и способность предприятия контролировать себестоимость реализованной продукции, то есть ту часть средств, которая необходима для оплаты текущих расходов, возникающих в ходе производственно-хозяйственной деятельности, выплаты налогов и т. д. Динамика коэффициента может свидетельствовать о необходимости пересмотра цен или усиления контроля за использованием материально-производственных запасов. В ходе анализа этого показателя следует учитывать, что на его уровень существенное влияние оказывают применяемые методы учета материально-производственных запасов. Наиболее значимым в этой части анализа финансовой информации признается рентабельность реализованной продукции, определяемая как отношение чистой прибыли после уплаты налога к объему реализованной продукции. В итоге узнают, сколько денежных единиц чистой прибыли принесла каждая денежная единица реализованной продукции.

Коэффициент рентабельности собственного капитала (или ставка доходности собственного капитала) позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения этих средств в другие ценные бумаги. В западных странах он оказывает существенное влияние на уровень котировки акций компании. Он равен отношению чистой прибыли к среднегодовой стоимости собственного капитала.

С точки зрения наиболее общих выводов о рентабельности собственного капитала, большое значение имеет отношение чистой прибыли (то есть после уплаты налогов) к среднегодовой сумме собственного капитала. В 'Показателе чистой прибыли находят отражения действия предпринимателей и налоговых органов по урегулированию результата деятельности компании: в благоприятные для компании годы отчисления возрастают, в период же снижения деловой активности они уменьшаются. Поэтому здесь обычно наблюдается более ровное движение показателя. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая денежная единица, вложенная собственниками компании.

У коэффициента рентабельности собственного капитала нет нормативного значения, но он имеет особое значение, поскольку является показателем финансовой устойчивости и конкурентоспособности предприятия. При прочих равных условиях устойчивым является то предприятие, у которого растет стоимость собственного капитала за счет капитализации потока доходов.

Рентабельность основных фондов рассчитывается как процентное отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов. Этот показатель можно рассчитать и по чистой прибыли.

Оценивая экономическое развитие производственного предприятия нельзя забывать об эффективности использования основных и оборотных активов. Достаточно очевидно, что эти две группы активов существенно различаются как с позиции своей роли в производственном процессе (основные средства, не меняя своей физической формы, участвуют в нем в течение длительного времени, тогда как оборотные активы полностью потребляются в процессе производства и потому требуют постоянного пополнения), так и в плане финансовой их характеристики (например, в отношении скорости возмещения вложений).

Основные средства, как правило, составляют основу долгосрочных активов предприятия. Причем в силу ограниченности информационной базы для внешнего аналитика наверняка доступны лишь данные, позволяющие оценить способность предприятия возместить вложения в основные средства. Поэтому основным оценочным показателем будет показатель фондоотдачи основных фондов, рассчитанный делением выручки от продажи продукции на среднегодовую стоимость основных средств. Этот коэффициент имеет очевидную экономическую интерпретацию, показывая, сколько рублей выручки от продажи товаров, продукции приходится на один рубль вложений в основные средства. При прочих равных условиях рост показателя в динамике рассматривается как благоприятная тенденция.

Фондоотдача по оборотным средствам рассчитывается делением выручки от продажи продукции на среднегодовую стоимость оборотных активов.

Норма добавленной стоимости показывает, какой процент в выручке от реализации составляет добавленная стоимость.

Процент нераспределенной прибыли в добавленной стоимости, и ее увеличение свидетельствуют о расширении возможностей предприятия, так как прибыль является источником самофинансирования того же роста.

Все рассуждения, приведенные выше, подвигли авторов на разработку показателей экономического развития, названных индексами экономического развития. Поскольку, как указывалось ранее, достичь приемлемых и необходимых темпов роста и сохранить хорошую устойчивость одновременно практически невозможно, то предлагаемые индексы, точнее, их значения, свидетельствующие об экономическом развитии, должны иметь колебательную тенденцию, что требует их оценки как минимум за ряд лет. Это однозначно будет свидетельствовать о проблемах экономического развития: "пограничные значения индекса" значительно менее единицы, или значительно более единицы, особенно, если это ярко выраженная тенденция, и "значительный размах колебаний", свидетельствующий о "лихорадке" предприятия, вызванной, скорее всего, неумелым и неэффективным и недальновидным менеджментом.

Таким образом, экономическое развитие промышленного предприятия можно оценить с помощью индексов экономического развития.

ГЛАВА 2. МЕТОДИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО ПОТЕНЦИАЛА ЗАО «НЕФТЕСТРОЙСЕРВИС"

2.1 Анализ имущественного положения

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы.

Все, что имеет стоимость, принадлежит предприятию и отражается а активе баланса называется его активами. Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т.е. о вложении его в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещаемого капитала соответствует отдельная статья баланса.

Средства предприятия могут использоваться в его внутреннем обороте и за его пределами (дебиторская задолженность, приобретение ценных бумаг, акций, облигаций других предприятий).

Оборотный капитал может находится в сфере производства (запасы, незавершенное производства, расходы будущих периодов) и сфере обращения (готовая продукция на складах и отгруженная покупателям, средства в расчетах, краткосрочные финансовые вложения, денежная наличность в кассе и на счетах в банках, товары и др.).

Размещение средств предприятия имеет очень большое значение в финансовой деятельности предприятия и повышении ее эффективности. От того какие ассигнования вложены в основные и оборотные средства, сколько их находится в сфере производства и в сфере обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной финансовой деятельности, следовательно, и финансовое состояние предприятия. Если созданные производственные мощности предприятия используются недостаточно полно из-за отсутствия сырья, материалов, то это отрицательно скажется на финансовых результатах предприятия и его финансовом положении. То же произойдет, если, созданы излишние производственные запасы, которые не могут быть быстро преобразованы на имеющихся производственных мощностях. В итоге замораживается капитал, замедляется его оборачиваемость и как следствие ухудшается финансовое состояние. И при хороших финансовых результатах, высоком уровне рентабельности предприятие может испытать финансовые трудности, если оно не рационально использовало свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность.

Поэтому в процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе и структуре и дать оценку их динамики.

Наиболее общее представление об имеющихся качественных изменениях в структуре средств, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности. [14, с. 29]

Вертикальный анализ показывает структуру средств предприятия и их источников. Можно выделить две основные черты, обуславливающие необходимость и целесообразность проведения вертикально анализа:

переход к относительным показателям позволяет проводить сравнения экономического потенциала и результатов деятельности предприятия, различающихся по величине используемых ресурсов и другим объемным показателям;

относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике.

Предварительная оценка финансового состояния предприятия осуществляется на основании данных бухгалтерского баланса.

В бухгалтерском балансе отражена общая сумма, а также итого по отдельным разделам средств, находящихся в распоряжении предприятия, и источники их формирования.

Баланс позволяет определить общую стоимость имущества предприятия, а также величины оборотных и внеоборотных активов.

В соответствии с правилами международного стандарта баланс строится таким образом, чтобы были видны:

во-первых, структура имущества для получения информации о ликвидности предприятия (аспект инвестирования);

во-вторых, структура капитала, т.е. собственных и заемных средств (аспект финансирования);

в-третьих, структура капитала и имущества во взаимосвязи для получения информации о платежеспособности и ликвидности предприятия.

Исходя из этого, в процессе анализа должны быть выявлены изменения в составе имущества предприятия и источниках их формирования, установлены взаимоотношения между показателями, дана им оценка. С этой целью определяют соотношение отдельных статей актива и пассива баланса, их удельный вес в общем итоге (валюте) баланса, исчисляют суммы отклонений в структуре основных статей баланса по сравнению с предыдущим периодом, что позволяет сделать предварительные выводы о характере изменений в составе имущества, источниках их формирования и их взаимной обусловленности.

По данным баланса необходимо статьи актива и пассива сгруппировать в однородные по содержанию группы по экономическим признакам. И на основании таким образом агрегированного баланса производить анализ структуры имущества предприятия (табл. 3.1.1.).

Таблица 3.1.1. Горизонтальный анализ статей актива баланса

|

Показатели |

На начало отчетного периода (тыс. руб.) |

На конец отчетного периода (тыс. руб.) |

Горизонтальный анализ (гр.3-гр.2) |

относительные отклонения (гр.3 : гр.2)´ 100% |

|

1 |

2 |

3 |

4 |

5 |

|

1.

Имущество предприятия |

7007,1 |

7259,0 |

+251,9 |

103,6 |

|

1.1. Иммобилизованные активы (основной капитал) |

5775,6 |

5792,7 |

+17,1 |

100,3 |

|

1.1.1. Основные средства |

5766,8 |

5756,6 |

-10,2 |

99,8 |

|

1.1.2.

Незавершенные |

2,6 |

27,8 |

+25,2 |

1069,2 |

|

1.1.3. Оборудование |

5,4 |

4,9 |

-0,5 |

90,7 |

|

1.2. Оборотный капитал |

1231,5 |

1466,3 |

+234,8 |

115,9 |

|

1.2.1. Запасы |

602,3 |

697,8 |

+95,5 |

115,9 |

|

1.2.2.

Дебиторская |

624,8 |

764,3 |

+139,7 |

122,3 |

|

1.2.3.

Денежные средства и |

4,4 |

4,2 |

-0,2 |

95,5 |

На основании данных приведенных в таблице, видно, что общая стоимость имущества предприятия на конец отчетного года возросла по сравнению с началом на 251,9 тыс. руб., что было вызвано значительным увеличением оборотного капитала.

Однако в условиях инфляции ценность результатов горизонтального анализа значительно снижается. Поэтому возникает потребность дополнения данных горизонтального анализа показателями, рассчитанными в ходе проведения вертикального анализа (табл. 3.1.2.).

Таблица 3.1.2. Вертикальный анализ статей актива баланса

|

Показатели |

На начало отчетного периода (тыс. руб.) |

На конец отчетного периода (тыс. руб.) |

Вертикальный анализ на начало отчетного года, % |

Вертикальный анализ на конец отчетного года, % |

|

1 |

2 |

3 |

4 |

5 |

|

1.

Имущество предприятия |

7007,1 |

7259,0 |

100 |

100 |

|

1.1. Иммобилизованные активы (основной капитал) |

5775,6 |

5792,7 |

82,4 |

79,8 |

|

1.1.1. Основные средства |

5766,8 |

5756,6 |

82,3 |

79,3 |

|

1.1.2.

Незавершенные |

2,6 |

27,8 |

0,04 |

0,38 |

|

1.1.3. Оборудование |

5,4 |

4,9 |

0,08 |

0,07 |

|

1.2. Оборотный капитал |

1231,5 |

1466,3 |

17,6 |

20,2 |

|

1.2.1. Запасы |

602,3 |

697,8 |

8,6 |

9,6 |

|

1.2.2.

Дебиторская |

624,8 |

764,3 |

8,9 |

10,5 |

|

1.2.3.

Денежные средства и |

4,4 |

4,2 |

0,06 |

0,05 |

Данные в таблице показывают, что за отчетный период структура активов анализируемого предприятия существенно изменилась: в общей стоимости активов предприятия наибольший удельный капитал предприятия, к концу отчетного года увеличился на 2,6%, в то время как увеличение оборотного капитала составило также 2,6%.

В процессе последующего анализа необходимо установить изменение в долгосрочных (внеоборотных) активах. Долгосрочные активы или основной капитал – вложения средств с долговременными целями в недвижимость, облигации, акции, нематериальные активы и т.д. Большое внимание уделяется изучению динамики и структуры основных фондов, так как они занимают основной удельный вес в долгосрочных активах предприятия. По данным табл. 3.1.1. и 3.1.2. видно, что стоимость основных средств предприятия на конец отчетного периода снизилась на 10,2 тыс. руб., снизив их удельный вес в общей стоимости имущества предприятия до 79,3%.

Далее необходимо проанализировать изменения по каждой статье активов баланса как наиболее мобильной части капитала.

Как видно из табл. 3.1.2. доля денежных средств в общей стоимости активов предприятия на начало отчетного периода оставила 0,06%. К концу отчетного периода абсолютная их сумма снизилась на 0,2 тыс. руб., а удельный вес – на 0,01%, в связи, с тем, что часть денежных средств была вложена в основной капитал предприятия, сумма которого возросла в течении года. сумма денег должна быть такой, чтобы ее хватило для погашения всех первоочередных платежей. Однако большое наличие больших остатков денежных средств на протяжении длительного времени может быть результатом неправильного использования капитала. Их нужно быстро пускать в оборот с целью получения прибыли: расширять свое производство ли вкладывать в акции других предприятий.

В процессе следующего этапа анализа необходимо проследить, как влияет на финансовое состояние предприятия изменение дебиторской задолженности, за счет как составных частей происходит ее изменение.

Если предприятие расширяет свою деятельность, то растет число покупателей, а соответственно и дебиторская задолженность. С другой стороны, предприятие может сократить отгрузку продукции, тогда счета дебиторов уменьшатся. Следовательно, рост дебиторской задолженности не всегда оценивается отрицательно. Необходимо отличать нормальную и просроченную дебиторскую задолженность. Наличие последней создает финансовые затруднения, так как предприятие будет чувствовать недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы и т.д. Поэтому каждое предприятие заинтересованно в сокращении сроков погашения платежей. Ускорить платежи можно путем совершенствования расчетов, своевременного оформления расчетных документов, предварительной оплаты, применения вексельной формы расчетов и т.д. На данном предприятии наблюдается следующая картина состояния дебиторской задолженности (табл. 3.1.3).

Таблица 3.1.3. Анализ состава и динамики дебиторской задолженности

|

Вид дебиторской задолженности |

На начало отчетного периода (тыс.руб) |

На конец отчетного периода (тыс.руб) |

Абсолютное отклонение (тыс.руб) |

Структура на начало периода % |

Структура на конец периода % |

|

1. Дебиторская задолженность |

547,5 |

506,1 |

-41,4 |

100 |

100 |

|

1. Нормальная дебиторская задолженность |

264,1 |

466,7 |

+202,6 |

48,2 |

92,2 |

|

1.1. За товары и услуги |

196,1 |

402,9 |

+206,8 |

35,8 |

79,5 |

|

1.2. С бюджетом |

24,7 |

0,8 |

-23,9 |

4,5 |

0,2 |

|

1.3. С персоналом по другим операциям |

– |

– |

– |

– |

– |

|

1.4. По авансам выданным |

– |

0,8 |

+0,8 |

– |

0,2 |

|

1.5. С прочими дебиторами |

43,3 |

62,2 |

+18,9 |

7,9 |

12,3 |

|

2. Просроченная дебиторская задолженность |

283,4 |

39,4 |

-244,0 |

51,8 |

7,8 |

На основании данных таблицы можно сказать о том, что общая сумма дебиторской задолженности на конец отчетного периода снизилась на 41,4 тыс. руб. Это было вызвано резким снижением суммы просроченной дебиторской задолженности на 240,4 тыс. руб. Удельный вес данного вида задолженности по сравнению началом предыдущего периода снизился на 44%. Остальная сумма дебиторской задолженности в течении отчетного периода выросла на 202,6 тыс. руб., что было вызвано в основном за счет увеличения задолженности по товарам и услугам, а также по прочим дебиторам.

В результате проведенного общего анализа отчетности можно сделать вывод о том, что исследуемое предприятие является проблемным предприятием, так как наибольший удельный вес в общей стоимости активов занимает основной капитал, удельный вес и стоимость которого на конец отчетного года возросли. Однако в целом по предприятию наблюдается увеличение таких статей актива баланса как незавершенное производство, готовая продукция, а также снижение дебиторской задолженности.

Сведения которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства, кому обязано за них предприятие.

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный и заемный. По принадлежности использования различают капитал долгосрочный (перманентный) и краткосрочный.

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Он является основой самостоятельности и независимости предприятий. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, если производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет не доставать.

Кроме того, следует иметь ввиду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то привлекая заемные средства, оно может повысить рентабельность собственного (акционерного) капитала.

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным их возвратом и на привлечение в оборот на продолжительное время других капиталов.

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия. Выработка правильной финансовой стратегии поможет многим предприятиям повысить эффективность своей деятельности.

В ходе проведения общего анализа финансового состояния предприятия необходимо изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных его слагаемых и дать оценку этим изменениям за отчетный период. [14, с.36].

Таблица 3.1.4. Горизонтальный анализ статей пассива баланса

|

Показатели |

На начало отчетного периода (тыс. руб.) |

На конец отчетного периода (тыс. руб.) |

Горизонтальный анализ (гр.3-гр.2) |

относительные отклонения (гр.3 : гр.2)´ 100% |

|

1 |

2 |

3 |

4 |

5 |

|

1. Источники формирования имущества (валюта баланса) |

7007,1 |

7259,0 |

+251,9 |

103,6 |

|

1.1. Собственный капитал |

5794,7 |

5419,2 |

-175,5 |

96,7 |

|

1.2. Заемный капитал |

1412,4 |

1839,8 |

427,4 |

130,3 |

|

1.2.1. Долгосрочные пассивы (кредиты и займы) |

32,7 |

32,7 |

– |

– |

|

1.2.2. Краткосрочные пассивы (кредиты и займы) |

– |

– |

– |

– |

|

1.2.2. Кредиторская задолженность |

1379,7 |

1807,1 |

+427,4 |

131,0 |

На основании данных таблицы 3.1.4, можно сказать о том, что общая сумма источников средств предприятия на конец отчетного периода увеличилась на 251,9 тыс. руб. Данное повышение было вызвано ростом суммы заемных средств (кредиторской задолженности) на 427,4 тыс. руб. В то же время сумма собственного капитала уменьшилась на 175,5 тыс. руб. Результаты горизонтального анализа статей пассива баланса дополним результатами вертикального анализа (табл. 3.1.5.).

Таблица 3.1.5. Вертикальный анализ статей пассива баланса

|

Показатели |

На начало отчетного периода (тыс. руб.) |

На конец отчетного периода (тыс. руб.) |

Вертикальный анализ на начало отчетного года, % |

Вертикальный анализ на конец отчетного года, % |

|

1 |

2 |

3 |

4 |

5 |

|

1. Источники формирования имущества (валюта баланса) |

7007,1 |

7259,0 |

100 |

100 |

|

1.1. Собственный капитал |

5594,7 |

5419,2 |

79,8 |

74,7 |

|

1.2. Заемный капитал |

1412,4 |

1839,8 |

20,2 |

25,3 |

|

1.2.1. Долгосрочные пассивы (кредиты и займы) |

32,7 |

32,7 |

0,5 |

0,5 |

|

1.2.2. Краткосрочные пассивы (кредиты и займы) |

– |

– |

– |

– |

|

1.2.2. Кредиторская задолженность |

1379,9 |

1807,1 |

19,7 |

24,9 |

Данные приведенные в таблице 3.1.5. показывают, что за отчетный период значительный изменений в структуре источников средств предприятия не произошло. Как на начало, так и на конец отчетного периода наибольший удельный вес принадлежит собственному капиталу предприятия, размер которого в течении исследуемого периода снизился лишь на 5,1%. Удельный вес заемного капитала по сравнению с началом периода вырос на 5,1%, что связано с ростом суммы кредиторской задолженности.

В составе источников собственных средств предприятия наибольшую долю (77,7%) составляют собственные средства в виде дополнительного капитала, которые по отношению к балансу уменьшились за год на 2,5%, при росте кредиторской задолженности на 5,2% и полном отсутствии кредитов банков.

За отчетный год изменился состав источников средств:

доля собственных средств снизился на 5,1% (с 79,8 до 74,7%);

доля заемных средств не изменились;

доля привлечения средств уменьшилась на 5,2% (с 19,7 до 24,9%).

Уменьшение доли собственных средств отрицательно характеризует работу ЗАО "ВУПК "НЕФТЕСТРОЙСЕРВИС".

Степень мобильности (гибкости) использования собственных средств предприятия можно проиллюстрировать с помощью коэффициента оборотных средств Км, который рассчитывается делением суммы собственных оборотных средств на сумму источников собственных средств.

В нашем случае:

Км на начало года = 1231,5 : 5594,7 = 0,22

Км на конец года = 1466,3 : 5419,2 = 0,27.

Формализированными критериями имевших место качественных изменений в имущественном положении предприятия и степени их прогрессивности выступают также и такие показатели, как доля активной части основных средств, коэффициент годности, удельный вес дебиторской задолженности и др.

Из приведенных данных видно, что за истекший год имущество предприятия увеличилось на 17,1 тыс. руб. Большая часть была направлена на иммобилизованные активы. Увеличение объемных показателей было вызвано инфляционными процессами. Следует отметить как негативный момент исключительно низкий удельный вес мобильных активов, что впрочем, характерно для большинства предприятий на современном этапе.

Эффективность использования основных средств характеризуется коэффициентом реальной стоимости основных средств Кр.с.о.с. Его определяют как отношение остаточной стоимости основных средств к чистой стоимости имущества предприятия по балансу.

В нашем примере:

Кр.с.о.с. на начало года = 5775,6 : 7007,1 = 0,824;

Кр.с.о.с. на конец года = 5792,7 : 7259,0 = 0,798.

Данные коэффициенты показывают, что основные средства используются неэффективно, хотя коэффициент на конец года немного снизился (для промышленных предприятий он должен быть не меньше 0,5).

Важным вопросом в анализе структуры источников средств является оценка рациональности соотношения собственных и заемных средств. Оптимальным вариантом формирования финансов считается такой, когда основные средства приобретаются за счет собственных источников, оборотные – на 1/>4> за чет долгосрочных займов, на 3/>4> – за счет краткосрочных займов.

По этому принципу формируется рынок. При рациональном хозяйствовании предприятие, имея небольшой капитал, но эффективно используя заемные средства, может получить больше прибыли, чем он пользовался бы только собственным капиталом.

Способность хозяйствующего субъекта выполнять свои обязательства характеризуется коэффициентом независимости Кн, показывающим дою средств, вложенных собственниками в общую стоимость имущества предприятия и исчисляется как отношение суммы источников собственных средств к валюте баланса. Чем выше значение этого коэффициента, тем лучше финансовое состояние предприятия.

В анализируемом предприятии этот коэффициент составляет:

Кн на начало года = 5594,7 : 7007,1 = 79,8 %

Кн на конец года = 5419,2 : 7259,0 = 74,7 %.

Это означает, что автономность хозяйствующего субъекта снизилась на 5,1%.

В мировой практике принято считать, что общая сумма задолженности не должна превышать суммы собственных источников финансирования. Следовательно, если это соотношение больше 50 %, то финансирование деятельности за счет привлеченных средств осуществляется в допустимых пределах и риск кредиторов (банков, инвесторов, поставщиков) минимальный: реализовав половину имущества, сформированного за счет собственных средств, предприятие сможет погасить свои долговые обязательства.

2.2 Анализ финансового состояния предприятия

В литературе по анализу финансового состояния предприятия различают два вида оценки: оценка платежеспособности и оценка финансовой устойчивости. Второй вид оценки, при ближайшем рассмотрении, также сводится к платежеспособности.

Финансовая устойчивость предприятия есть не что иное как надежно гарантированная платежеспособность, независимость от случайностей рыночной конъюнктуры и поведения партнеров.

Платежеспособность в международной практике означает достаточность ликвидных активов для погашения в любой момент всех своих краткосрочных обязательств перед кредиторами. Превышение ликвидных активов над обязательствами данного вида означает финансовую устойчивость. Таким образом, главный признак устойчивости – это наличие чистых ликвидных активов, определенных как разность между всеми ликвидными активами и всеми краткосрочными обязательствами на тот или иной момент времени.

Все термины, которые традиционно используются при оценке финансового состояния предприятия, четко связаны со статьями бухгалтерского баланса, с его активами и пассивами.

Ликвидные активы – это мобильные платежные средства, которыми можно расплатится с кредиторами – при наступлении срока платежа или по досрочному требованию – без промедления.

К ликвидным активам относятся денежные средства (в кассе, на расчетном счете в банке; на валютных счетах внутри страны и за рубежом; аккредитивы, чековые книжки), а также легкореализуемые финансовые активы (депозиты – вклады в банки под проценты, государственные казначейские обязательства; облигации и другие ценные бумаги, аналоги которых свободно продаются и покупаются, котируются на бирже).

Такое толкование легкореализуемых активов соответствует Международным бухгалтерским стандартам (МБС). В украинском бухгалтерском балансе нет рубрики «легкореализуемые активы», а есть «краткосрочные финансовые вложения». Не все краткосрочные вложения могут быть отнесены к легкореализуемым активам. Так, предоставленные краткосрочные займы к легкореализуемым активам не относятся.

Краткосрочные (текущие) обязательства представляют собой сумму краткосрочных кредитов банков, прочих краткосрочных займов и кредиторской задолженности, которая объединяет задолженность по расчетам с поставщиками, подрядчиками и покупателями, задолженность перед дочерними и зависимыми обществами; векселя к уплате; задолженность по оплате труда, по социальному страхованию, по налогам, по выплатам дивидендов и прочие текущие обязательства (со сроком погашения менее 12 месяцев).

Традиционные методы оценки платежеспособности и финансовой устойчивости состоят в расчете коэффициентов, которые определяются на основе структуры баланса каждого конкретного предприятия. Рассчитанные коэффициенты затем сопоставляются с их нормативными значениями, что составляет заключительный этап анализа. Кроме того, делаются попытки оценить уровень коэффициентов в баллах, и затем эти баллы суммировать, находя таким образом рейтинг данного предприятия при сравнении его с другими предприятиями. [1, с.20].

Поэтому для анализа прежде всего необходимо определить размеры источников средств, находящихся у предприятия для формирования его запасов и затрат.

В целях характеристики источников средств для формирования запасов и затрат используются показатели, отражающие различную степень охвата видов источников. В их числе:

Наличие собственных оборотных средств (Сс). Этот показатель рассчитывается по формуле:

Сс=К+Пд-Ав, 3.2.1.

где К – капитал и резервы (I раздел пассива баланса);

ПД – долгосрочные кредиты и займы (II раздел пассива баланса);

Ав – внеоборотные активы (I раздел актива баланса).

Общая величина основных источников формирования запасов и затрат (Со).

Со=Сс+Пк, 3.2.2.

где: Пк – краткосрочные кредиты и займы.

На основании вышеперечисленных показателей рассчитываются показатели обеспеченности запасов и затрат источниками их формирования.

Излишек (+) или недостаток (-) собственных оборотных средств (±Сс):

±Сс=Сс-З, 3.2.3.

где: З – запасы и затраты.

Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат (±Сос):

±Со=Со-З. 3.2.4.

Расчет указанных показателей и определение на их основе ситуации позволяет выявить положение, в котором находится предприятие, и наметить меры по его изменению [14, с.42].

После расчета наличия и излишка (недостатка) средств для формирования запасов и затрат предприятия рекомендуется составить таблицу анализа финансовой устойчивости. Применительно к анализируемому предприятию в таблицу вносятся следующие показатели (табл. 3.2.1.).

Таблица 3.2.1. Анализ финансовой устойчивости ЗАО "ВУПК "НЕФТЕСТРОЙСЕРВИС"

|

Финансовые показатели |

На начало периода, тыс.руб. |

На конец периода тыс. руб. |

Изменения за отчетный период |

|

1. Капитал и резервы |

5594,7 |

5419,2 |

-175,5 |

|

2. Внеоборотные активы |

5775,6 |

5792,7 |

+17,1 |

|

3. Долгосрочные кредиты и займы |

32,7 |

32,7 |

– |

|

4. Наличие собственных оборотных средств (стр.1+стр.3-стр.2) |

-148,2 |

-340,8 |

-192,6 |

|

5. Краткосрочные кредиты и займы |

– |

– |

– |

|

6. Общая величина основных источников формирования запасов и затрат (стр.4+стр.5) |

-148,2 |

-340,8 |

-192,6 |

|

7. Запасы и затраты |

602,3 |

697,8 |

+95,5 |

|

8. Излишек (+) или недостаток (-) собственных оборотных средств (стр.4-стр.7) |

-750,5 |

-1038,6 |

-288,1 |

|

9. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат (стр.6-стр.7) |

-750,5 |

-1038,6 |

-288,1 |

Следовательно, и на начало и на конец отчетного периода предприятие не имело в наличии собственные средства для покрытия запасов и затрат, причем к концу отчетного периода эта сумма снизилась на 192,6 тыс.руб. Сумма общей величины основных источников формирования запасов и затрат на начало отчетного периода составила -148,2 тыс.руб. К концу исследуемого периода наблюдается снижение этой суммы еще на 192,6 тыс.руб. С уверенностью можно сказать, что формирование запасов и затрат на исследуемом предприятии планируется в основном за счет заемных источников. На основании рассчитанных показателей недостатка общей величины основных источников формирования запасов и затрат, можно охарактеризовать финансовое состояние ЗАО "ВУПК "НЕФТЕСТРОЙСЕРВИС" как кризисное, так как не выполняется условие когда размер запасов меньше общей величины основных источников формирования запасов и затрат.

Для характеристики финансовой устойчивости предприятия используется так же ряд финансовых коэффициентов, которые характеризуют состояние и структуру активов предприятия и обеспеченности их источниками покрытия. Их можно разделить на две группы: показатели определяющие состояние оборотных средств и показатели, определяющие состояние основных средств.

Обобщенная характеристика финансовой устойчивости пассивов предприятия может быть дана с помощью коэффициентов финансовой устойчивости, автономности, финансовой зависимости и соотношения заемных и собственных средств (плече финансового рычага).

Коэффициент финансовой устойчивости рассчитывается как отношение собственных источников к заемным:

|

Кф.у.= |

К |

3.2.5 |

|

Пд.+Пк. |

где: К – собственный капитал и резервы;

Пд – долгосрочные кредиты и займы;

Пк – краткосрочные кредиты и займы.

Нормальное ограничение коэффициента Кф.у.³1. При этом, если величина коэффициента будет меньше 1, то это может свидетельствовать об опасности неплатежеспособности, и наоборот. Превышение собственных средств над заемными означает, что хозяйствующий субъект обладает достаточным запасом устойчивости и относительно независим от внешних финансовых источников.

Коэффициент автономности рассчитывается как отношение величины источника собственных средств (капитала) к итогу (валюте) баланса:

|

Кав.= |

К |

3.2.6 |

|

Вб. |

где Вб – валюта баланса предприятия.

Нормальное ограничение (оптимальная величина) этого коэффициента оценивается на уровне 0,5, т.е. Кав.³0,5. Коэффициент показывает долю собственных средств в общем объеме ресурсов предприятия. Чем больше эта доля, тем выше финансовая независимость (автономия) предприятия.

Коэффициент финансовой зависимости рассчитывается как отношение величины источников заемных средств к итогу баланса:

|

Кз.= |

Пд.+Пк. |

3.2.7 |

|

Вб. |

Нормальное ограничение этого коэффициента Кз.£0,5. Коэффициент показывает долю заемных средств в общей стоимости источников средств предприятия. При этом, чем меньше доля, тем меньше зависимо предприятие от внешних источников финансирования.

Коэффициент соотношения заемных и собственных средств (плече финансового рычага) рассчитывается как отношение заемных и собственных средств:

|

Кз.с.= |

Пд.+Пк. |

3.2.8 |

|

К. |

Нормальное ограничение Кз.с.£1. Коэффициент показывает какая часть деятельности предприятия финансируется за счет заемных источников средств.

Для удобства проведения анализа можно построить таблицу, в которую вносятся величины коэффициентов, рассчитанные по финансовым показателям предприятия (табл. 3.2.2.).

Таблица 3.2.2. Коэффициенты финансовой устойчивости

|

Коэффициенты |

Оптимальное значение |

На начало периода |

На конец периода |

Изменения за отчетный период |

|

1. Коэффициент финансовой устойчивости |

³1 |

4,0 |

2,9 |

-1,1 |

|

2. Коэффициент автономии |

³0,5 |

0,8 |

0,7 |

-0,1 |

|

3. Коэффициент финансовой зависимости |

£0,5 |

0,20 |

0,25 |

0,05 |

|

4. Коэффициент соотношения заемных и собственных средств |

£1 |

0,25 |

0,33 |

0,08 |

По данным таблицы 3.2.2. можно сделать вывод о том, что финансовое состояние предприятия, как на начало, так и на конец отчетного периода достаточно устойчивое. Это подтверждается высокими показателями коэффициента автономии, который свидетельствует о том, что на конец отчетного периода 70% всех источников средств предприятия приходятся на собственные средства.

Коэффициент финансовой устойчивости оптимальное значение которого должно быть больше 1, на начало отчетного периода равен 4,0 к концу периода его значение снижается до 2,9. Однако, несмотря на незначительное снижение, данный показатель подтверждает финансовую независимость предприятия. Независимость так же подтверждается коэффициентом зависимости предприятия от внешних займов, значение которого значительно ниже допустимого значения.