Государственные ценные бумаги (работа 8)

Государственные ценные бумаги

Введение

Актуальность темы. Государственные ценные бумаги занимают важное место среди инструментов рынка ценных бумаг. Их эмитентами являются правительства, органы местной власти, а также учреждения и организации, пользующиеся государственной поддержкой.

Выпуск государственных ценных бумаг является наиболее экономически целесообразным методом финансирования бюджетного дефицита по сравнению с практикой заимствования средств в Центральном банке или получению доходов от эмиссии денег. Использование кредитных ресурсов Центрального банка ссужает возможности регулирования ссудного рынка и поэтому во многих странах установлены ограничения на доступ правительства к этим ресурсам.

Покрытие дефицита бюджета через эмиссию денег приводит к поступлению в оборот необеспеченных реальными активами платежных средств, что связано с инфляцией и расстройством денежного обращения страны.

Необходимость выпуска государственных долговых обязательств может появиться и в связи с потребностью погашения ранее выпущенных правительством займов даже при бездефицитности бюджета текущего года.

Другой причиной выпуска государственных ценных бумаг может послужить то, что в течении года у государства могут возникать относительно короткие разрывы между государственными доходами и расходами. Эти разрывы появляются из-за того, что поступление платежей в бюджет происходит в определенные даты, в то время как расходы бюджета производятся более равномерно по времени.

Государственные ценные бумаги могут выпускаться для финансирования программ, осуществляемых органами местной власти. В таких случаях государство может выпускать не только свои собственные ценные бумаги, но и давать гарантии по долговым обязательствам, эмитируемым различными учреждениями и организациями, которые по его мнению заслуживают государственной поддержки. Такие долговые обязательства приобретают статус государственных ценных бумаг.

Финансирование государственного долга посредством выпуска государственных ценных бумаг обходится меньшими издержками, чем привлечение средств с помощью банковских кредитов. Это связано с тем, что правительственные долговые обязательства отличаются высокой ликвидностью и инвесторы испытывают меньше затруднений при их реализации на вторичной рынке, чем при перепродаже ссуд, предоставленных взаймы государству.

Поэтому государственные ценные бумаги во многих странах являются одним из основных источников финансирования внутреннего долга. В настоящее время в странах с развитой экономикой от результативности функционирования рынков государственных ценных бумаг во многом зависит формирование государственных бюджетов; обеспечение эффективности денежно-кредитной политики; поддержание активности работы всех сфер экономики. Эти тенденции требуют анализа, позволяющего определить собственные российские подходы в понимании работы рынка ценных бумаг при формировании, организации и развитии фондовых бирж, фондовых рынков для привлечения денежных накоплений предприятий и населения в экономику.

Целью работы - является изучение рынка государственных ценных бумаг, его состояние и перспективы

Задачи:

- изучение сущности государственных ценных бумаг;

- рассмотреть функции и классификацию государственных ценных бумаг;

-определение факторов, влияющих на рынок государственных ценных бумаг;

- проанализировать современное состояние рынка государственных ценных бумаг в РФ, а также его перспективы;

1. Теоретические аспекты функционирования рынка государственных ценных бумаг

1.1 Понятие и сущность государственных ценных бумаг и рынка государственных ценных бумаг

В современной рыночной экономике одним из основных эмитентов ценных бумаг становится государство. Во всем мире централизованный выпуск ценных бумаг используется в широком плане в качестве инструмента государственного регулирования экономики, а в плане более узком – как рычаг воздействия на денежное обращение и управление объемом денежной массы, средство неэмиссионного покрытия дефицита государственного и местных бюджетов, способ привлечения денежных средств предприятий и населения для решения тех или иных конкретных задач.

В нормативных документах под государственными ценными бумагами понимаются такие, которые выпускаются или гарантированны Правительством.

Под государственными долговыми обязательствами понимаются любые ценные бумаги, удостоверяющие отношения займа, в которых должником выступают государство, органы государственной власти или управления.

В основе рынка государственных ценных бумаг экономически развитых стран лежат следующие функциональные составляющие:

мобилизация временно свободных денежных средств коммерческих банков, различных организаций, предприятий, небанковских кредитно-финансовых учреждений и населения (сосредоточение посредством государственных ценных бумаг на уровне государства денежных ресурсов главным образом способствует снижению дефицита бюджета);

использование государственных ценных бумаг в качестве активного регулятора денежно-кредитных отношений (в частности, центральные банки на их основе формируют денежно-кредитную политику, координируют денежное обращение);

обеспечение ликвидности балансов кредитно-финансовых институтов за счет эффективной реализации потенциала, заложенного в государственные ценные бумаги.

Целевая направленность потенциала государственных ценных бумаг, как показывает опыт зарубежной практики, охватывает:

инвестирование государственных целевых программ развития экономики;

достижение обеспечения ликвидности активов коммерческих банков и других кредитно-финансовых институтов;

покрытие дефицитов государственных и местных бюджетов;

погашение задолженностей по государственным займам.

В настоящее время в экономически развитых странах государственные ценные бумаги являются главным источником формирования и реализации внутренней государственной задолженности.

Зарубежная практика показывает, что выпуск государственных ценных бумаг для покрытия дефицитов бюджетов является наиболее приоритетным направление по отношению к другим, применяемым в эмиссионных системах развитых стран, так как способствует снижению темпов роста инфляции, росту текущих резервов, создаваемых в центральных банках для регулирования рынков ссудных капиталов и ценных бумаг, финансирования развития различных отраслей экономики1.

Рациональное функционирование рынка государственных ценных бумаг требует разработки соответствующей документации, охватывающей правовые основы и юридические отношения его участников, технологию применения и обращения государственных ценных бумаг, формирование информационной базы для осуществления необходимых расчетов, ведение депозитария.

В настоящее время в странах с развитой экономикой от результативности функционирования рынков государственных ценных бумаг во многом зависит формирование государственных бюджетов, обеспечение эффективности денежно-кредитной политики, поддержание активности работы всех сфер экономики. Сегодня уже накоплен и широко используется опыт управления источниками погашения государственных финансовых инструментов, отражающих интересы многих слоев населения, а также различных промышленных и торговых фирм, кредитно-финансовых учреждений2.

В последние годы стал быстро развиваться российский рынок государственных ценных бумаг. В настоящее время рынок государственных ценных бумаг уже в достаточной степени развит: существует целый ряд различных по своей сути государственных обязательств, которые могут являться объектами ценообразования.

1) Облигации федерального займа (для юридических лиц). Срок обращения более 1 года (378 дней), безбумажная форма выпуска. Все операции по ним ведутся на счете-депо. Выплачивается переменный ежеквартальный доход. Купонные среднесрочные ценные бумаги.

2) Государственные краткосрочные бескупонные облигации (ГКО). Выпущены в обращение государственные краткосрочные облигации со сроком обращения 3, 6 и 12 месяцев, с июля 1994 г. эмиссия трехмесячных облигаций проводится дважды в месяц, а шестимесячных и годовых ежемесячно. По этому виду облигаций процентные выплаты не производятся, так что доход по ним в течение всего периода обращения равен дисконту, т. е. разнице между номиналом и ценой продажи на первичном рынке. Естественно, что для отдельного владельца облигации, приобретающего ее на первичном или вторичном рынке, доход определяется как разность между ценой последующей продажи (или погашения) и ценой покупки.

Доходность различается по сериям, безбумажная форма.

Начальные крупные сделки с ГКО совершаются в торговой системе Московской межбанковской валютной биржи, а также на Центральной фондовой бирже. К торгам допускаются уполномоченные дилеры, которые либо оперируют собственными денежными средствами и облигациями, либо выступают от лица клиентов. Доход, полученный от продажи ГКО, не облагается налогами3.

С 1996 года операции с ГКО и ОФЗ ведутся также с нерезидентами.

3) Облигации государственного сберегательного займа (ОГСЗ) выпущены после 1995 года разными сериями в бумажной форме. Срок обращения 1 год. Переменный ежеквартальный купонный доход. Предназначены для населения.

4) Облигации Государственного республиканского внутреннего займа РСФСР 1991 г., именуемые государственными долгосрочными облигациями (ГДО), выпущены на срок 30 лет. Выпускаются серией октябрь / апрель. По ним ежегодно производятся процентные выплаты в размере 15% от номинала, поэтому тридцатилетний заем фактически представляет совокупность тридцати годичных займов. Бескупонные, чаще всего инвесторами используются как годичные: каждый год определяется время для их погашения 1 неделя. Процентные выплаты, не облагаются налогом, тогда как доход от перепродажи этого вида ценных бумаг подлежит налогообложению.

5) Ценные бумаги нерыночного характера. Предназначены для страховых компаний, пенсионных и внебюджетных фондов. Максимальный доход равен 400 % годовых.

6) Облигации выигрышного займа 1992 года. Предназначаются для населения. Выпущены в бумажной форме. Долгосрочные: сроком на 16 лет. Доход выплачивается в виде выигрышей. В 1992 году облигации 1982 года были обменяны на эти облигации. Сейчас облигации 1982 года меняются также на ОГСЗ.

7) Облигации внутреннего государственного валютного займа (ОВВЗ) выпущены в 1992-93 гг. под обеспечение замороженных счетов Внешэкономбанка СССР (ВЭБ-овки). В 1993 году было принято решение полностью погасить обязательства перед населением. Для юридических же лиц были выпущены в безбумажной форме ОВВЗ. Они деноминированы в долларах США. Заем состоит из 15 ежегодно и поочередно погашаемых траншей с разными сроками погашения (от года до 15 лет). Доход по этим облигациям выплачивается в размере 3% годовых и не подлежит налогообложению. Облигации свободно обращаются на рынке.

8) Золотые сертификаты (ЗС) обращались на рынке ценных бумаг в течение года, с сентября 1993 г. по сентябрь 1994 г., т. е. относятся к числу погашенных ценных бумаг. Вполне возможны, однако, их последующие выпуски. Процентный доход по золотым сертификатам выплачивался ежеквартально в размере трехмесячной долларовой ставки ЛИБОР (ежедневно публикуемая средняя ставка процента, по которой банки Лондона размещают свои депозиты в других банках, играющая роль международного ориентира) плюс 3% годовых.

Цена на золотой сертификат в виде цены первичного размещения устанавливалась Министерством финансов РФ исходя из золотого эквивалента сертификата на основе второго фиксинга цены золота пробы 0,9999 на Лондонском рынке. Пересчет этой цены в рубли осуществлялся по официальному курсу, устанавливаемому Центральным банком России. К цене, определенной таким образом, добавлялась премия в виде накопленного процента за период, прошедший с начала квартала, с тем чтобы дифференцировать квартальный доход в зависимости от срока приобретения сертификата.

Обращение золотых сертификатов не было ограничено, но сделки подлежали обязательной регистрации в Министерстве финансов. Несмотря на отсутствие ограничений на перепродажу, вторичный рынок золотых сертификатов не сформировался (информация о нем отсутствовала). Таким образом, вместо свободной рыночной цены на ЗС имела место единственная исходная цена продажи, назначаемая Министерством финансов РФ, или цена первичного размещения4.

9) В 1995 году в обращения были выпущены казначейские обязательсятва (не те КО 90-ого года для населения), эмиссия осуществлялась в целях финансирования бюджетного дефицита. Ими можно было погашать налоговые платежи перед бюджетом, рассчитываться с другими предприятиями. После 5 индоссаментов (передаточная надпись на векселе) они могли поступать на свободный рынок. Доходность была 40% годовых, безбумажная форма, т. е. аналогично векселям.

По требованию МВФ выпуск КО прекращен, так как их посчитали денежным суррогатом, т. е. инфляционным источником покрытия бюджетного дефицита.

10) В 1995 году также выпущены казначейские векселя сроком обращения 10 лет, которые получили банки, потому что бюджет был им должен за льготное кредитование с/х предприятий.

Эмитентом государственных ценных бумаг в Российской Федерации выступает Минфин, а основным оператором по ним Банк России. Тогда возникает вопрос: в какой мере ценообразование на государственные ценные бумаги может быть отнесено к банковскому. Проблема состоит в том, что коммерческие банки не имеют прямого отношения к эмиссии этого вида ценных бумаг и их первичному распространению. Вместе с тем даже первичная продажа государственных ценных бумаг представляет собой операцию Центробанка, которая проводится на открытом рынке и в которую вовлекаются коммерческие банки. В последующем же они превращаются едва ли не в главных продавцов и покупателей государственных ценных бумаг. Данные обстоятельства и позволяют рассматривать цены на эти бумаги в качестве цен на банковский продукт (или включать формирование цен на государственные ценные бумаги в банковское ценообразование)5.

1.2 Функции и классификация государственных ценных бумаг

Государство является активным участником фондового рынка, на котором правительственные структуры могут изыскать средства для покрытия дефицита федерального и местного бюджетов. Во всем мире государства и их учреждения являются крупнейшими заемщиками капитала. Заимствование государством средств у населения и частных компаний осуществляется путем продажи им государственных ценных бумаг, выпускаемых в виде долговых обязательств.

На мировых фондовых рынках обращаются самые различные виды государственных долговых обязательств: облигации, векселя, ноты, сертификаты и другие. Однако все эти обязательства носят характер долговых ценных бумаг, подлежащих выкупу в установленные сроки и приносящих гарантированный доход. По выпущенным в обращение государственным ценным бумагам исполнительные органы власти отвечают всеми активами, находящимися в их распоряжении.

Эмиссия государственных ценных бумаг направлена на решение задач государственного значения (покрытие постоянного дефицита государственного бюджета, покрытие целевых расходов правительства и др.).

Государственные ценные бумаги принято делить на рыночные и нерыночные – в зависимости от того, обращаются ли они на свободном рынке (первичном или вторичном) или не входят во вторичное обращение на биржах и свободно возвращаются эмитенту до истечения срока их действия. Основную часть государственных ценных бумаг составляют рыночные.

Государственные долговые обязательства можно классифицировать по различным признакам.

По срокам заимствования, государственные ценные бумаги делятся на краткосрочные, среднесрочные и долгосрочные.

1) Казначейские векселя – краткосрочные государственные обязательства, погашаемые обычно в пределах года и реализуемые с дисконтом, то есть по цене ниже номинала, по которому они погашаются (или продаваемые по номиналу, а выпускаемые по цене выше номинала).

2) Среднесрочные казначейские векселя; казначейские боны – казначейские обязательства, имеющие срок погашения от одного до пяти лет, выпускаемые с условием выплаты фиксированного процента.

3) Долгосрочные казначейские обязательства – со сроком погашения до десяти и более лет, по ним уплачиваются купонные проценты. По истечении срока обладатели государственных ценных бумаг имеют право получить их стоимость наличными или рефинансировать в другие ценные бумаги. В некоторых случаях долгосрочные обязательства могут быть погашены при наступлении предварительной даты, то есть за несколько лет до официального погашения.

По способу получения дохода государственные ценные бумаги делятся на дисконтные и купонные.

Дисконтные – ценные бумаги, продаваемые инвесторам по цене ниже номинала. При погашении инвестор получает доход в виде разницы между номинальной стоимостью и ценой приобретения.

Купонные – ценные бумаги, выпускаемые с купонами, по которым с определенной периодичностью выплачивается купонный доход. В большинстве случаев среднесрочные и долгосрочные ценные бумаги выпускаются с купонами, так как инвестор заинтересован получить доход не через 30 лет, а постепенно в течение этого времени.

Государственные ценные бумаги различаются также по цели выпуска.

Долговые ценные бумаги выпускаются для покрытия постоянного дефицита государственного бюджета, переходящего из года в год. Как правило, среднесрочные и долгосрочные ценные бумаги выпускаются именно с этой целью и обслуживают систематическую задолженность государства.

Ценные бумаги для покрытия временных дефицитов бюджета служат для заимствования средств на покрытие кассовых разрывов, которые образуются в связи в определенной цикличностью поступления налогов и постоянными расходами из бюджета. Обычно в конце квартала и начале следующего квартала, когда налоги еще не собраны, возникает дефицит бюджета, который затем перекроется за счет поступления налогов, размер которых выше, чем сумма бюджетных расходов6.

Целевые облигации, выпускаются для реализации конкретных проектов.

Ценные бумаги для покрытия государственного долга предприятиям и организациям применяются для рассчета с предприятиями за работы, выполненные по государственному заказу и финансируются за счет средств федерального бюджета.

В мировой практике выделяют государственные (казначейские) облигации, они по своей природе и назначению близки к среднесрочным и долгосрочным казначейским обязательствам (а иногда с ними даже не разграничиваются). Отдельные виды государственных облигаций, в частности сберегательные облигации, могут распространятся на нерыночной основе.

Также выделяют особые виды нерыночных государственных ценных бумаг в виде иностранных правительственных серий, серий правительственных счетов, серий местных органов власти (например, в советской экономике широкое распространение получили беспроцентные товарные облигационные займы).

Таким образом, займы можно классифицировать:

в зависимости от эмитента;

от характера выплаты доходов:

выигрышные;

целевые;

беспроцентные;

с фиксированным и плавающим процентом;

с единовременной суммой выплаты и по частям;

бескупонные, где доход равен разнице цены покупки и погашения;

по предназначению:

для населения;

для юридических лиц;

по характеру оформления:

государственные ценные бумаги (бумажная форма / безбумажная);

договором (для внешних займов);

ценные бумаги свободно обращающиеся на рынке и займы нерыночного характера.

1.3 Факторы, влияющие на рынок государственных ценных бумаг

Вкладывая средства в какой-либо инструмент фондового рынка, необходимо четко представлять, какие факторы оказывают основное влияние на этот инструмент. Государственные ценные бумаги являются обыкновенным товаром и поэтому цена на них, как и на любой товар, зависит от соотношения спроса и предложения. Чем больше спрос на товар, тем более высокой будет цена при неизменном предложении, и, наоборот, чем меньше спрос, тем ниже будет цена. Регулируя соотношение спроса и предложения, эмитент может регулировать и процентные ставки на рынке.

Однако в каждый момент времени существует нижняя граница процентных ставок, переход за которую сделает инвестиции невыгодными. Для физических лиц эта граница связана с величиной инфляции (для юридических лиц, особенно для банков и инвестиционно-финансовых институтов, эта зависимость не столь однозначна). В принципе, вложения в государственные ценные бумаги должны приносить доход в реальном исчислении. Это означает, что процентные ставки по государственным ценным бумагам должны хотя бы ненамного превышать величину инфляции. Необходимо подчеркнуть, что должны, но не обязаны. Так как уровень инфляции есть величина статистическая, а инвестиционные проекты осуществляются на определенный срок, то уровень инфляции, который установится в будущем, может оказаться ниже, чем на момент осуществления инвестиций. В этом случае, инвестируя средства, каждый опирается на свои инфляционные ожидания, а они у всех различны. На рынок государственных ценных бумаг существенно влияет потребность государства в средствах (то есть, величина дефицита бюджета). Чем больше дефицит бюджета, тем сильнее потребность государства в денежных средствах, выше предложение государственных ценных бумаг и, следовательно (при неизменном спросе), выше процентные ставки на рынке государственных бумаг. Большое влияние на уровень процентных ставок по государственным облигациям оказывает уровень доходности в других секторах финансового рынка. Чем выше доходность от операций на валютном, кредитном рынке, рынке акций и так далее, тем ниже будет спрос на государственные ценные бумаги и соответственно при постоянном предложении бумаг - выше процентные ставки по ним.

Необходимо отметить, что в нормальных условиях уровень процентных ставок на рынке государственных бумаг оказывает гораздо более сильное воздействие на кредитный рынок и рынок акций, чем наоборот7.

Оценка инвестиционных решений сводится к учету и оценке влияния всех факторов, действующих на рынке государственных ценных бумаг. Это требует от инвестора не только знания того, как тот или другой фактор влияет на рынок государственных ценных бумаг, но и досконального знания текущей ситуации, в противном случае возможно принятие неверных решений. В российских условиях степень информированности простых граждан о том, что происходит на финансовых рынках страны минимальна. Поэтому приоритетным становится вопрос о квалифицированном управляющем, который бы занимался анализом рынка и принятием инвестиционных решений.

2. Российский рынок государственных ценных бумаг

2.1. Виды государственных ценных бумаг имеющих хождение в РФ

Основными нормативными актами, определившими регламент и условия функционирования рынка государственных краткосрочных долговых обязательств, стали Федеральные законы «О государственном внутреннем долге Российской Федерации «О рынке ценных бумаг», а также ряд последовавших за ними Постановлений и Указаний Правительства РФ и Банка России.

Государственные облигации выпускаются частями, каждая из которых обладает своими особыми условиями. Такая часть называется выпуском. Для каждого выпуска эмитентом (Минфином РФ) определяется дата размещения, дата погашения облигаций, период обращения данного выпуска, число дней между датами погашения и первого размещения. Также эмитент определяет объем эмиссии, круг потенциальных покупателей, соотношении конкурентных и неконкурентных заявок при первичном размещении. Для купонных облигаций указывается величина купона (купонов), график купонных выплат8.

Государственные краткосрочные обязательства (ГКО)

Государственные краткосрочные бескупонные облигации (ГКО) – государственные ценные бумаги, находившиеся в обращении с 1993 г. до дефолта в августе 1998 года, когда правительство объявило о реструктуризации задолженности по этим бумагам, согласно которой часть долга выплачивалась денежными средствами, а часть обменивалась на бумаги со сроками погашения в 2003 – 2004 годах.

Эмитентом ГКО выступало Министерство финансов РФ. В качестве генерального агента, а также дилера, контролирующего и регулирующего органа выступал Центральный Банк РФ. Выпускались облигации со сроком обращения 3, 6 и 12 месяцев. Операции с этими бумагами были сосредоточены в рамках торговой и депозитарной систем Московской Межбанковской валютной биржи.

В период обращения ГКО занимали наибольшую долю отечественного фондового рынка. С 1994 по 1998 год объем выпущенных ГКО всреднем за год составлял 50 млрд. долл., что превышало годовой бюджет России даже по валютному курсу тех лет. Всего за 1993-1998 гг. было размещено ГКО на сумму около 209 млрд. долл. по номиналу. Минфин выручил, т. е. разместил на аукционах, ГКО на сумму около 162 млрд. долл., включая замороженные выпуски. В течение 1995-98 гг. доходность никогда не опускалась ниже 18% в валюте, а часто доходила до 150% годовых в валюте и выше.

17 декабря 1999 года Минфин РФ провел первый после дефолта 1998 г. аукцион по продаже ГКО. Облигации на общую сумму 650 млн. рублей с погашением 5 апреля 2000 года размещены с очень низкой доходностью – всего 4,2 проц. годовых. Более того, цены в некоторых заявках оказались выше номинала. Столь высокий спрос на бумаги объясняется тем, что это оказалось единственным способом для иностранных инвесторов использовать средства со счетов типа “С”.

До недавнего времени нерезиденты могли покупать валюту только на спецаукционах ЦБ в ограниченных объемах и по завышенному курсу. После отмены таких аукционов единственным для нерезидентов законным способом вывести из России деньги, замороженные в результате реструктуризации гособлигаций, было приобрести новые ГКО

Рубли, полученные при их погашении, иностранцы могут направлять на валютный рынок безо всяких ограничений. Идею таких аукционовподал Минфину один из крупнейших участников рынка – банк Credit Suisse First Boston. Именно он предложил использовать деньги иностранцев, замороженные на счетах, в целях пополнения бюджета России, которая не получает иностранных кредитов. Правда, с одним условием: чтобы инвесторам позволили репатриировать деньги без ограничений.

21 декабря 1999 года на ММВБ состоялись аукционы по размещению государственных краткосрочных бескупонных облигаций еще четырех выпусков. Облигации выпущены в бёздокументарной форме номиналом 1000 руб. каждая. Суммарный объем выпуска – 9 500 млн. рублей. Срок обращения – от 5 до 11 месяцев. Эти выпуски также размещались на аукционах среди нерезидентов – владельцев средствна специальных счетах типа “С” (“конверсионный”)9.

23 февраля 2000 года на ММВБ был проведен аукцион по размещению ГКО, предназначенных для широкого круга инвесторов. Облигации выпуска 21139RMFS на сумму 2,23 млрд. руб. были размещены со средневзвешенной доходностью 20,1%; цена отсечения составила 94,69%, что соответствует доходности 20,89% годовых. Выручка от размещения выпуска составила 2,12 млрд. руб. Спрос на облигации составил 7,5 млрд. руб. Дата погашения – 31 мая 2000 года.

В настоящее время в обращении, помимо названных, находятся еще один выпуск ГКО – 21140RMFS, с датой погашения 17 июля 2000 года. Эти бумаги так же предназначены для широкого круга инвесторов и спрос на них достаточно высок. Доходность выпуска 21139RMFS по итогам торгов 6 мая – 8,8%, а выпуска 21140RMFS – 11,1% годовых.

Облигации федерального займа (ОФЗ)

Облигации федерального займа с переменным купоном (ОФЗ-ПК) появились в обращении в июне 1995 года. Выпуск этих ценных бумаг был обусловлен потребностью в таком же популярном инструменте, как ГКО, но более долгосрочном.

ОФЗ - это знамение времени, это свидетельство финансовой стабилизации, потому что ОФЗ - первые среднесрочные ценные бумаги, которые появились в Российской Федерации.

ОФЗ имеет много общего с ГКО, но это более долгосрочная бумага, гарантирующая процентные выплаты. Выпуск ОФЗ регулируется специальным нормативными актами – Генеральными условиями выпуска и обращения облигаций федеральных займов, утвержденными Постановлением Правительства РФ от 15 мая 1995 г. № 458. Механизм эмиссии, обращения и расчетов аналогичен ГКО. Аукционы и вторичные торги проводятся на ММВБ и с теми же участниками. Обращение этих бумаг осуществляется в рамках единой расчетной и депозитарной систем. Эмитент ОФЗ – Министерство финансов, генеральный агент по обслуживанию выпуска - Центральный Банк, он же осуществляет денежные расчеты. Владельцами облигаций могут быть как юридические, так и физические лица, резиденты и нерезиденты. На весь выпуск облигаций оформляется глобальный сертификат, в котором фиксируются все условия выпуска. Один экземпляр глобального сертификата хранится в Головном депозитарии, а другой – в Министерстве финансов РФ. Обращение облигаций фиксируется в записях по счетам депо в соответствующих депозитариях, выплата купона производится поквартально. Процентная ставка купонного дохода до августа 1998 года рассчитывалась, исходя из доходности по ГКО.

В феврале 1997 года на вторичном рынке появились облигации федерального займа с постоянным доходом – ОФЗ-ПД.

ОФЗ-ПД эмитированы 6 июня 1996 года для покрытия расходов на компенсацию вкладов в Сбербанке РФ граждан России, родившихся до 1916 года. Эмиссия этих облигаций осуществлялась в форме отдельных выпусков. Для каждого выпуска устанавливается свой размер купонного дохода, дата погашения, дата выплаты купонного дохода, доля нерезидентов. Все условия фиксируются в Глобальном сертификате. Срок обращения ОФЗ-ПД составляет 3 года, величина купонного дохода постоянна.

Всего за 1995 – 1998 гг. Минфин продал ОФЗ (по номиналу) на сумму около 21,5 млрд. долл. (без учета ОФЗ с постоянным доходом, которые скупались ЦБ РФ). Выручка от размещения составила около 18,7 млрд. долл. Всего за этот срок было выплачено инвесторам: при погашении – 6,9 млрд. долл, в виде купонов – 6,3 млрд. долл. В результате дефолта по ГКО-ОФЗ в августе 1998 года было заморожено ОФЗ на суму 14,9 млрд. долл. по номиналу10.

15 января 1999 года вторичные торги по ОФЗ были возобновлены. Более того, в результате новации по ГКО на рынке появились новые выпуски ОФЗ: с фиксированным купонным доходом (ОФЗ-ФД) со сроками обращения 4 и 5 лет и с постоянным купонным доходом (ОФЗ-ПД) со сроком обращения 3 года.

Купонный доход по ОФЗ-ФД начисляется, начиная с 19 августа 1998 года в размере 30% годовых в первый год после выпуска, 25% – во второй, 20% – в третий, 15% – в четвертый, далее 10% годовых.

Выплаты купонных доходов производятся каждые три месяца, начиная со второго купона.

ОФЗ-ПД могут быть использованы при погашении просроченной задолженности по налогам в Федеральный бюджет, образовавшейся по состоянию на 1 июля 1998 г., включая штрафы и пени, а также вцелях оплаты участия в уставном капитале кредитных организаций.

Облигации государственного сберегательного займа. (ОГЗС)

ОГСЗ выпускаются в соответствии с Генеральными условиями выпуска и обращения облигаций сберегательного займа, утвержденными постановлением Правительства РФ №812 от 10 августа1995 года.

Выпуск этих бумаг был рассчитан на мелких частных инвесторов. Эмитентом облигаций выступает Министерство финансов РФ. Торговля этими ценными бумагами, а также выплата купонного дохода по ним осуществляется отделениями Сбербанка РФ.

Облигации государственного сберегательного займа по структуре аналогичны ОФЗ. Выпускаются в документарной форме, в виде облигаций на предъявителя, с процентным доходом (имеют отрезной купон), который для первого их выпуска был равен 102,7% годовых. Облигации займа свободны в обращении, их владельцами могут быть как юридические, так и физические лица (резиденты и нерезиденты).

“Расчетная” цена облигаций ГСЗ зависит от дня покупки и определяется как сумма номинальной цены и накопленного на день совершения операции купонного дохода. Естественно, что рыночная цена будет отличаться от расчетной (на нее влияют различные факторы). ОГСЗ были выпущены в обращение в августе 1995 года. В целом идея создания финансового инструмента с “плавающей” процентной ставкой прогрессивна. Перекладывание инфляционного риска с инвесторов на государство позволяет занимать деньги на более длительный срок под меньший процент.

Безусловными достоинствами ОГСЗ, как и ОФЗ являются:

льготное налогообложение доходов,

наличие промежуточных купонных выплат, осуществляемых в денежной форме непосредственно держателю облигаций на день выплат купонного дохода.

полученные выплаты могут быть реинвестированы.

Всего было выпущено 29 серий ОГСЗ, со сроками погашения 1 год и 6 месяцев. В настоящее время не погашены 6 серий облигаций – 22, 23, 24, 27, 28 и 29. Облигации 29-й серии погашаются 15.07.2000 г.

Облигации государственного республиканского внутреннего займа (ГДО)

Облигации государственного республиканского внутреннего 30-летнего займа РСФСР (ГДО) были выпущены в 1991 году. Это был первый в России свободнообращающийся заем, котируемый Центральным банком РФ.

Заем был выпущен общим объемом 80 млрд. руб. в виде облигаций достоинством 100 тыс. руб. каждая сроком на 30 лет (с 1 июля 1991 года по 30 июня 2021 года).

Заем выпускался 16 отдельными разрядами по 5 млрд. руб. каждый. Эти разряды объединялись в 4 группы (1-4 “Апрель”, 5-8 “Июль”, 9-12 “Октябрь”, 13-16 “Январь”). На сегодняшний день осталось две группы: “Апрель” и “Октябрь”.

ГДО обращаются исключительно среди юридических лиц. Торговлю облигациями осуществляют Главные территориальные управления ЦБ РФ. Держателям облигаций один раз в году выплачивается в безналичной форме купонный доход в размере 15% от номинальной стоимости облигаций. На торговых площадках эти ценные бумаги не обращаются и коллективными инвесторами не используются.

Облигации внутреннего государственного валютного займа (ОВВЗ)

Облигации внутреннего государственного валютного облигационного займа (ОВВЗ) были выпущены Министерством финансов РФ в качестве компенсации задолженности Внешэкономбанка перед клиентами и вкладчиками. Банк вел валютные счета российских предприятий на миллиарды долларов, но после банкротства банка счета были заморожены. Выпуск зарегистрирован 14 мая 1993 года, однако фактически размещение облигаций началось только в октябре того же года11.

Общий объем займа составляет 7885 млн. долл. Он состоит из 15 ежегодно погашаемых траншей со сроками погашения от 1 до 15 лет. Облигации номинированы в долларах и выпущены номиналом 1000, 10000 и 100000 долл. США. Облигации ВВЗ – это единственные валютные ценные бумаги в стране, и их обращение регулируется как врамках законодательства о фондовом рынке, так и валютного законодательства.

В 1996 году была проведена дополнительная эмиссия ОВВЗ на общую сумму 5,05 млрд. долл. США, стоимость траншей с II по V составила 1,55 млрд. долл., стоимость VI и VII траншей – 3,5 млрд. долл. В настоящее время в обращении находятся облигации III-V1I траншей на сумму 11,1 млрд. долл. Дата погашения последнего транша – 14 мая 2011 года.

14 мая 1999 года не были погашены ОВВЗ третьего транша. Их владельцам был перечислен лишь купонный доход. В письме Минфина от 14 мая сообщалось, что в связи с тяжелой финансово-экономической ситуацией в России срок погашения облигаций переносится на 14 ноября 1999 года.

29 ноября Правительство РФ приняло Постановление “О новации облигаций внутреннего государственного валютного займа III серии”, в котором устанавливается, что новация ОВВЗ III транша будет осуществляться путем их обмена на облигации государственного валютного займа 1999 года в соотношении 1:1 либо на облигации федерального займа с фиксированным купонным доходом по курсу рубля к доллару США, рассчитанному как средневзвешенное по первой неделе ноября 1999 года12.

Согласно условиям новации, эмиссия валютных облигаций будет осуществляться одним выпуском, который размещается исключительно среди держателей ОВВЗ третьего транша.

Срок обращения новых валютных облигаций составляет 8'лет, номинал – $1000, выплата купонного дохода осуществляется 2 раза в год в размере 3% годовых. Новый выпуск ОФЗ состоялся 14 ноября 1999 года. Бумаги выпущены сроком на 4 года, выплата купонного дохода осуществляется два раза в год в размере 15 процентов годовых в первые два купонных периода и 10 процентов годовых – в оставшиеся купонные периоды. Объем эмиссии новых валютных облигаций должен составлять не менее 650 млн. долларов США, а объем эмиссии ОФЗ-ФД - не более 17606,4 млн. руб., эквивалентных 672 млн. долларов США (пересчитано, исходя из среднеарифметического курса рубля, установленных ЦБ РФ на первую рабочую неделю ноября 1999 г.). Облигации выпущены в документарной форме, и их обменом и обслуживанием занимается Внешэкономбанк.

Вариант реструктуризации ОВВЗ третьего транша не предусматривает выплаты их владельцам наличных денег. В настоящее время позиция Минфина состоит в предложении равных условий реструктуризации ОВВЗ для всех инвесторов – физических и юридических лиц, резидентов и нерезидентов. Условия реструктуризации и обмена облигаций зависят от переговоров с Лондонским клубом кредиторов.

2.2 Анализ состояния рынка государственных ценных бумаг

Рынок государственных ценных бумаг в развитых странах обычно составляет значительную долю (до 50%) в общем объеме рынка ценных бумаг. В России на сегодняшний день эта доля весьма скромна. В настоящий момент рынок государственных ценных бумаг в нашей стране составляют:

Облигации государственного республиканского внутреннего 30-летнего займа РСФСР (ГДО);

Облигации государственного внутреннего валютного займа (ОГВВЗ);

Облигации государственного сберегательного займа (ОГСЗ);

Государственные краткосрочные бескупонные облигации;

Облигации федерального займа с переменным купоном (ОФЗ-ПК);

Облигации федерального займа с постоянным доходом (ОФЗ-ПД);

Облигации федерального займа с фиксированным доходом (ОФЗ-ФД).

Активно использовать рынок ценных бумаг для привлечения средств в государственный бюджет России заставило то обстоятельство, что дефицит госбюджета не должен был покрываться за счет денежной эмиссии, поскольку такая эмиссия вела бы к усилению инфляционных процессов. В этих целях государство предприняло несколько попыток привлечения средств предприятий и организаций, наиболее удачными из которых оказались выпуски ГКО и ОФЗ.

Федеральные облигации

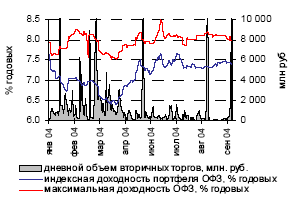

В первой половине 2004 года на рынке ГКО-ОФЗ произошли изменения. Доходность государственных бумаг в течение первого квартала снижалась и к середине апреля достигла беспрецедентно низких значений. Определяющим фактором такой динамики была валютная политика денежных властей России — постоянное укрепление курса рубля к мировым валютам вызывало приток дополнительных средств из-за рубежа. В то же время внутри страны устойчивый спрос на государственные ценные бумаги предъявляли институциональные инвесторы — пенсионные фонды, страховые компании, крупные банки с государственным участием. В середине апреля ситуация резко изменилась. Изменение валютной политики Центробанка совпало с ожиданиями повышения учетной ставки Федеральной резервной системы США. Нерезиденты покинули внутренний долговой рынок России. Отечественных инвесторов не устроил уровень доходности связи с ожидаемой инфляцией. В результате интерес к покупке государственных бумаг исчез и процентные ставки начали быстро расти. Отметим, что ни летний банковский кризис, ни падение российского рынка акций не отразились негативно на рынке ГКО-ОФЗ.

С июня 2004 доходность облигаций федерального займа практически не меняется (рисунок 1). Максимальная ставка ОФЗ колеблется в диапазоне 7,8-8,2% годовых.

Рис. 1. Динамика оборотов торгов и доходности ГКО-ОФЗ13

Основными игроками на рынке федеральных облигаций, номинированных в национальной валюте, остаются крупные банки с государственным участием и компании, управляющие пенсионными средствами. Первые действуют в интересах эмитента, вторые ограничены в выборе инструментов инвестирования. Вложение средств в ОФЗ для прочих инвесторов нецелесообразно14.

Обособленность сегмента усугубляется контролем со стороны эмитента, что сводит к нулю влияние любых факторов: воздействия рынка еврооблигаций, увеличения темпов инфляции, роста рублевой ликвидности, проблем в банковской сфере и пр.

Ситуация вряд ли изменится в случае повышения процентных ставок на мировом рынке. Однако ситуация может измениться, если Центробанк вновь сменит валютную политику или если доходность по российским еврооблигациям заметно снизится в случае присвоения России инвестиционного рейтинга. Тем не менее, следует ожидать, что в ближайшей перспективе российский рынок внутреннего долга останется рынком исключительно для российских инвесторов.

Сложившийся уровень цен на рынке ГКО-ОФЗ устраивает основные группы инвесторов и эмитента.

Муниципальные облигации

Первичный рынок

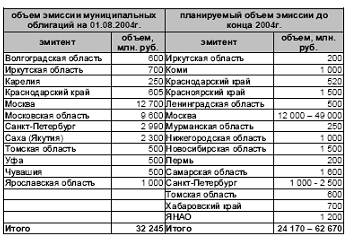

За семь месяцев 2004 года аукционы по размещению своих облигаций на организованном рынке провели 12 эмитентов. (Таблица 1) Большинство размещений имело ряд оговорок, касающихся метода, объема или сроков. Отметим некоторые:

-Москва провела аукционную продажу трех выпусков ОГО/В/З, инициированных в 2003 году.

-Санкт-Петербург так же, как и Москва, не эмитировал новых выпусков облигаций, а доразмещал обращающиеся. Кроме того, комитет финансов Санкт-Петербурга активно проводил аукционы обмена ГИО.

-Томская область в январе 2004 г. смогла разместить облигации 16-го выпуска, условия эмиссии которых были зарегистрированы в 2003 г.

-Саха (Якутия) в марте разместила дополнительный транш выпуска RU25004RSY на сумму 300 млн. руб., а в апреле начала продажу облигаций выпуска RU25005RSY общим объемом эмиссии 2 млрд. руб. На аукционе было реализовано бумаг на 800 млн. руб. (к августу выпуск полностью не размещен).

-Краснодарский край — новичок на организованном рынке муниципальных облигаций. Объем первого выпуска краевых облигаций составил 605 млн. руб.

В дату выплаты первого купона (в ноябре 2004 г.) Краснодарский край планирует разместить второй транш облигаций на сумму 520 млн. руб. Таким образом, будет выполнена программа привлечения средств в 2004 г., утвержденная в размере 1,125 млрд. руб.

Таблица № 1

Эмитенты рыночных муниципальных облигаций-2004

С учетом пока не реализованных полностью выпусков облигаций Саха (Якутии) и Уфы, а также доразмещений ГИО Санкт-Петербурга общий объем облигаций, выставленных на аукционную продажу в январе-июле 2004 года, составил 32,245 млрд. руб.

Вторичный рынок

Сегмент региональных и городских обязательств занимает сравнительно небольшую долю долгового рынка рублевых облигаций — менее 15% совокупного объема ОФЗ, муниципальных и корпоративных облигаций, номинированных в рублях.

Ставки выпусков облигаций Москвы и Санкт-Петербурга более прочих зависят от динамики доходности ОФЗ, индексный спрэд в последнее время составляет порядка 2%. пунктов. В свою очередь, облигации Москвы можно назвать индикатором для муниципальных выпусков, обращающихся на ММВБ, Санкт-Петербурга — на СПВБ.

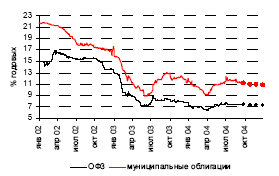

Июльский банковский кризис в большей степени отразился на бумагах, торгуемых в фондовой секции ММВБ. Для пополнения объема денежных средств банки были вынуждены продать наиболее ликвидные выпуски, в частности, ОГО/В/З Москвы. Доходность московских облигаций, а за ними и прочих муниципальных облигаций на московской бирже в первой декаде июля резко выросла, но затем также резко упала. (Рисунок 2)

Рис. 2. Динамика доходности муниципальных облигаций15

Тем не менее, в сложившейся ситуации риски муниципальных облигаций оказались ниже рисков корпоративных облигаций в силу большего количества источников погашения (налоговых, неналоговых доходов бюджета; рефинансирования за счет бюджетных ссуд или коммерческих кредитов), отсутствия оферт, «политической» составляющей. В итоге спрос на муниципальные бумаги восстановился достаточно быстро.

При этом в основном наблюдаются позитивно влияющие на рынок муниципальных облигаций факторы:

-Увеличение объема свободных средств у банков, произошедшее вследствие снижения норматива отчислений в ФОР, в первую очередь укрепило спрос на государственные облигации, к которым относятся и долги регионов. Банк России пока не собирается повышать обязательные нормативы.

-Девальвация рубля идет слабыми темпами, и доходность ОФЗ колеблется незначительно, что не позволяет расти ставкам муниципальных облигаций.

-Кризис банковского доверия увеличил вероятность дефолта в корпоративном секторе. Если таковой случится, спрос на муниципальные облигации повысится, а их доходность, соответственно, упадет.

3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РЫНКА ГОСУДАРСТВЕННЫХ ЦЕННЫХ БУМАГ В РФ

Минфин РФ намерен постепенно наращивать объем внутренних заимствований. Объем внутренних заимствований в 2005 году планируется в размере 256,4 миллиарда рублей, в 2006 году - 268,2 миллиарда рублей, в 2007 году - 288,6 миллиарда рублей.

В основном займы будут осуществляться за счет размещения государственных ценных бумаг. В 2005 году этим путем на внутреннем рынке планируется привлечь 210,4 миллиарда рублей, в 2006 году - 220,4 миллиарда рублей, в 2007 году - 240,4 миллиарда рублей.

По оценке Минфина, возможность привлечения внутренних займов без существенного роста их стоимости находится в пределах 200-220 миллиардов рублей ежегодно16.

Заимствования в ближайшие три года в основном будут носить среднесрочный и долгосрочный характер (от трех до 15 лет), объем краткосрочных займов (до одного года) будет незначительным, подчеркивается в этой связи.

Планируется, что к 1 января 2006 года объем рыночной составляющей внутреннего долга превысит 600 миллиардов рублей, при этом среднесрочные и долгосрочные обязательства составят более 90% объема рынка.

Объем погашения государственного внутреннего долга в следующем году должен составить 121,1 миллиарда рублей, в 2006 году - 126,8 миллиарда рублей, в 2007 году - 137 миллиарда рублей.

В том числе объем погашения государственных ценных бумаг в следующем году планируется в размере 85,8 миллиарда рублей, в 2006 году - 89,8 миллиарда рублей, в 2007 году - 95 миллиардов рублей.

С учетом среднесрочной тенденции превышения заимствований на внутреннем рынке над погашением рублевых инструментов, расходы по обслуживанию внутреннего долга будут постепенно возрастать.

Так, в 2005 году эти расходы составят 68,7 миллиарда рублей, в том числе 64,87 миллиарда рублей составит доля платежей на обслуживание долга по государственным ценным бумагам.

Правительство РФ намерено придерживаться Долговой стратегии, подготовленной Минфином России, которая предполагает, в том числе постепенное снижение внешнего долга за счет увеличения внутренних заимствований. Другими словами правительство вновь решило вернуться к рынку ГКО-ОФЗ, который сильно потерял как в весе, так и в авторитете после финансового кризиса 1998 года. Еще года три-четыре тому назад мало кто верил в возрождение этого рынка17.

В марте 2003 года правительство Российской Федерации рассмотрело доклад Минфина о долговой стратегии государства на внутреннем и внешнем рынках на среднесрочную перспективу. Такой документ рассматривался в первый раз и, сыграл достаточно большую позитивную роль для развития рынка государственных внутренних заимствований.

Развитие рынка госбумаг сегодня основано на проводимой консервативной долговой политике. Это означает:

1) недопущение появления платежных пиков по погашению и обслуживанию государственного внутреннего долга. Во второй половине 1998 года и в 1999 году Минфин должен был погасить внутренние долговые обязательства на сумму более 280 млрд. рублей, и при отсутствии возможностей бюджета погашать эти обязательства был объявлен дефолт по указанным государственным облигациям и проведена новация. Сегодня Минфин ежегодно погашает гособлигаций на сумму 70-85 млрд. рублей. При сохранении консервативной заемной политики объем ежегодного погашения в ближайшие годы существенно не изменится и не превысит 100 млрд. рублей.

2) снижение доходности госбумаг и удлинение сроков заимствований. В начале 2002 года торгуемый рынок ГКО-ОФЗ составлял 150-160 миллиардов рублей. Сегодня эта цифра составляет около 563 миллиардов рублей. Если добавить к этому гособлигации, размещенные Банком России при проведении операций РЕПО, то можно говорить о цифре свыше 600 миллиардов рублей. Таким образом, буквально за три года торгуемый рынок ГКО-ОФЗ увеличился почти в четыре раза.

Удлинение сроков заимствований, которое можно сегодня наблюдать на рынке, и спрос на длинные бумаги показывают, что участники рынка верят Минфину как заемщику. А еще три-четыре года назад было много скептиков, которые не верили, что после событий 1998 года рынок станет доверять госбумагам, а тем более даст взаймы на длительный срок. Однако последние два года Минфин активно размещает свои бумаги со сроками погашения в 2008-2018 годах на абсолютно рыночных условиях. Благодаря этому Минфину удалось «растянуть» график платежей, лишний раз подтвердив, что риск дефолта минимален или его практически нет.

В 2001 году показатель доходности колебался в диапазоне 20-23 процента, то в последние два года она остановилась на уровне от 7 до 8,5 процента в среднем по рынку.

По мнению некоторых участников рынка, этот показатель слишком низкий, так как они сопоставляют его с текущей инфляцией. Но, учитывая, что в будущем прогнозируется снижение инфляции, достаточно трудно утверждать, что при уровне текущей инфляции 10-11 процентов нынешний показатель доходности к погашению 7,5-8 процентов по бумагам с погашением, к примеру, в 2012 или 2018 годах - это низкий показатель18.

Причин низкой доходности, на наш взгляд, несколько. Определяя объем предложения госбумаг, Минфин руководствуется текущим состоянием федерального бюджета. Последние годы федеральный бюджет исполняется со значительным профицитом. И это означает, что таких объемов привлечения, как было ранее, Минфину в настоящее время не требуется. А в условиях, когда на рынке значительный объем рублевой ликвидности, а предложение гособлигаций достаточно стабильно, возникает некая «премия» по доходности для эмитента.

Вторым фактором, влияющим на доходность рублевых инструментов, является изменение курса национальной валюты к мировым валютам. В настоящее время рубль укрепляется, и такое укрепление является достаточно сильным аргументом для инвестора о размещении своих средств в рублевых инструментах.

В дальнейшем Минфин будет руководствоваться Долговой стратегией. Это позволяет постепенно снижать внешний долг и увеличивать долю внутреннего долга. В текущем году чистое привлечение по рублевым государственным ценным бумагам составит более 100 млрд. рублей. В 2005 году чистое привлечение может составить 125 миллиардов рублей: Минфин планирует привлечь на внутреннем рынке за счет размещения государственных ценных бумаг 210,8 миллиарда рублей при погашении 85,8 миллиарда рублей19.

Минфин практически отказывается от размещения коротких бумаг, так как в условиях профицита бюджета размещение бумаг до года нецелесообразно. Этот сектор может быть замещен бумагами, которые выпускает Банк России, а также его операциями с портфелем государственных облигаций. Тем более что в ноябре 2004 года Минфин переоформил Банку России последнюю часть его портфеля в рыночные облигации на сумму 51,9 млрд. рублей, а в прошлом году была проведена аналогичная операция на сумму более 280 млрд. рублей.

Кроме того, Минфин планирует начать выпускать государственные облигации со стандартными сроками обращения. Речь идет о трех- пяти- и десятилетних бумагах, и, скорее всего, реализация этого проекта начнется уже с 2005 года. Таким образом, у участников рынка появятся ориентиры по доходности, а сами бумаги будут выполнять роль эталонов по доходности для корпоративных и субфедеральных бумаг.

С принятием пенсионного законодательства перед Минфином встала задача разделить пенсионные деньги и ликвидный рынок ГКО-ОФЗ. Ведь если частные компании, работающие с пенсионными накоплениями, имеют достаточно широкий спектр инструментов, в которые они могут инвестировать пенсионные средства, то государственная управляющая компания ограничена в своем выборе - российские государственные облигации.

Здесь пригодился опыт США, где существующий государственный долг можно разделить на две части: первая - это публичный долг, это бумаги, которые являются ликвидными инструментами и активно торгуются на американском рынке. Вторая часть долга - это внутри правительственные обязательства. Речь идет о том, что в соответствии с американским законодательством должны производиться выплаты по пенсионным и различным социальным программам через определенное количество лет. До того момента, когда эти выплаты будут произведены, средства бюджета США инвестируются в нерыночные ценные бумаги и погашаются в тот момент, когда необходимо произвести выплаты. Эта схема похожа на ту, которую Минфин выбрал для новых финансовых инструментов, для инвестирования пенсионных накоплений.

Изначально создавая государственные сберегательные облигации (ГСО), Минфин предполагал, что в них будут вкладывать средства такие частные структуры, как негосударственные пенсионные фонды, страховые организации, инвестиционные фонды. Но с принятием пенсионного законодательства концепция ГСО претерпела изменения. И сегодня наряду с указанными структурами в этот инструмент смогут вкладывать средства Пенсионный фонд России, другие государственные фонды, государственная и частные управляющие компании, работающие с пенсионными средствами. Таким образом, в будущем значительная часть консервативных пенсионных средств будет размещаться вне рынка ГКО-ОФЗ. В 2005 году Минфин сможет предложить ГСО на сумму 50-55 миллиардов рублей и фактически создать второй сегмент рынка госбумаг, который будет ориентирован именно на пассивных инвесторов20.

Заключение

Таким образом, государственные ценные бумаги это долговые обязательства эмитента (государства, чаще всего в лице казначейства) перед приобретателем данных обязательств (держателем государственных ценных бумаг) в том, что эмитент обязуется в срок и в полной мере погасить ценные бумаги, выплачивать причитающиеся проценты, если таковые следуют из договора о покупке ценных бумаг, а также выполнять прочие обязательства, которые оговорены в договоре.

В современной рыночной экономике централизованный выпуск государственных ценных бумаг воздействует на денежное обращение, является средством неэмиссионного покрытия дефицита государственного и местного бюджетов, способом привлечения денежных средств предприятий и населения для решения тех или иных задач. В международной практике можно обнаружить самые различные виды долговых обязательств государства: облигации, ноты, казначейские векселя, сертификаты, консоли и др. Все они носят краткосрочный, среднесрочный и долгосрочный характер. Индикатором развития рынка государственных ценных бумаг является их доходность, определение которой имеет важное значение при принятии решения о покупке государственных ценных бумаг.

Рынок государственных (федеральных и субфедеральных) долговых обязательств очень консервативен. 2004 г. можно назвать годом стабилизации, а 2005 г. будет мало чем отличаться от прошедшего. Уровень ставок государственных облигаций в 2005 г. незначительно изменится по сравнению с 2004 г.: максимальная доходность ОФЗ будет колебаться на уровне 7% годовых, региональных бумаг – 11-12% годовых. Важную роль в достижении текущего уровня ставок сыграли пенсионные средства.

Рынок государственных ценных бумаг субъектов РФ постепенно наращивает объем. В перспективе пенсионные средства, инвестируемые через УК (частные управляемые компании), могут создать устойчивый спрос на региональные облигации.

Надо отметить большую роль Центробанка и Минфина как организаторов и «локомотивов» финансового рынка. Отсутствие подобных гигантов на рынке корпоративных ценных бумаг привело к тому, что госсектор занял ведущие позиции на финансовом рынке. Хотя государственные ценные бумаги и являются идеальным инструментом для привлечения средств частных лиц, необходимо уделять больше внимания вопросам развития и других секторов финансового рынка.

Список литературы

Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 07.08.2001 г.) «О рынке ценных бумаг»

Постановление Правительства РФ «О выпуске государственных краткосрочных бескупонных облигаций» от 8 февраля 1993 г. № 107 (с изменениями от 27 сентября 1994 г.).

Постановление Правительства РФ «О выпуске казначейских обязательств» от 9 августа 1994 г. № 906.

Постановление Правительства РФ «О генеральных условиях выпуска и обращения облигаций государственных нерыночных займов» от 21 марта 1996 г. № 316.

Приказ Минфина РФ «О выпуске облигаций государственного сберегательного займа Российской Федерации девятой серии» от 29 июля 1999 г. № 70.

Письмо Минфина РФ «Положение о порядке продажи, учета, совершения сделок и погашения именных Золотых сертификатов Министерства финансов Российской Федерации выпуска 1993 г.» от 18 ноября 1993 г. № 134.

Письмо Минфина РФ «Положение о порядке размещения, обращения и погашения Казначейских обязательств» от 21 октября 1994 г. № 140.

Письмо ЦБР «О порядке осуществления на территории Российской Федерации операций с облигациями внутреннего государственного валютного облигационного займа» от 13 апреля 1994 г. № 87 (с изменениями от 5 сентября 1994 г.).

Письмо ЦБР «Организациям-дилерам на рынке ГКО и ОФЗ» от 5 сентября 1995 г. № 28-7-3/А-693.

Инструкция Министерства финансов РФ «О правилах выпуска и регистрации ценных бумаг на территории Российской Федерации» от 3 марта 1992 г. № 3.

Алехин Б.И. Рынок ценных бумаг. Введение в фондовые операции. - Самара, 2002.

«Государственные и муниципальные финансы» // Под ред. А.М.Бабич, Л.Н.Павлова. – М.: «ЮНИТИ», 2000.

Бескова И.А. Анализ управления государственным внутренним долгом РФ. – М.: 2003. – 257 с.

Борисов Е.Ф. Экономическая теория: Учебник. - М.: Юристъ, 2002. - 568с.

Вавилов А. Трофимов Г. Стабилизация и управление государственным долгом России. // Вопросы экономики. – М.: 2003, №12 - С.62-81.

Дробозина Л.А. Финансы. – М.: ЮНИТИ, 2000.

Жуков Е.Ф. Развитие рынка ценных бумаг в Российской Федерации. - Финансы, №11, 1999

Жуков Е.Ф. Ценные бумаги и фондовые рынки. - М.: Издательское объединение “ЮНИТИ”, 2003.

Кафиев Ю. Рынок ГКО/ОФЗ в цифрах и размышлениях // Рынок ценных бумаг. – М.: 2004, №17 - С.3-8.

Кравченко П.П. Проблемы и перспективы развития рынка ценных бумаг Российской Федерации Менеджмент в России и за рубежом №2 /2004

Минфин РФ «Об основных направлениях политики правительства РФ в сфере государственного долга на 2003-2005 годы и комплексе мер по ее реализации». – 2004.

Монографии сайта http://www.examenovnet.ru

Снижкова Ю. Рынок ГКО/ОФЗ: итоги 2001 г. // РЦБ. – 2002. – №2. – с.43-47

«Финансы» // Под ред. Л.А. Дробозиной. – М.: «ЮНИТИ», 1999.

Финансы // Под ред. А.М.Ковалевой. - М.: «Финансы и статистика», 2003.

Финансы: Учебник. // Под ред. С.И. Лушина, В.А. Слепова. – М.: Изд-во Рос. экон. акад., 2000.

http://www.cbr.ru - сервер Центрального Банка РФ.

Приложение 1

Государственный внутренний долг РФ выраженный в государственных ценных бумагах (ГКО-ОФЗ-ОГНЗ), млрд.руб.

Приложение 2

Структура государственного внутреннего долга, выраженного в государственных ценных бумагах на 1 января 2005г.

При подготовки данной работы были использованы научный и дидактический материал сайта http://www.helpeducation.ru

1 Алехин Б.И. Рынок ценных бумаг. Введение в фондовые операции. - Самара, 2002.

2 Борисов Е.Ф. Экономическая теория: Учебник. - М.: Юристъ, 2002. - 568с.

3 Жуков Е.Ф. Ценные бумаги и фондовые рынки. - М.: Издательское объединение “ЮНИТИ”, 2003.

4 «Государственные и муниципальные финансы» // Под ред. А.М.Бабич, Л.Н.Павлова. – М.: «ЮНИТИ», 2000.

5 Финансы // Под ред. А.М.Ковалевой. - М.: «Финансы и статистика», 2003.

6 «Финансы» // Под ред. Л.А. Дробозиной. – М.: «ЮНИТИ», 1999.

7 Дробозина Л.А. Финансы. – М.: ЮНИТИ, 2000.

8 «Государственные и муниципальные финансы» // Под ред. А.М.Бабич, Л.Н.Павлова. – М.: «ЮНИТИ», 2000.

9 Финансы // Под ред. А.М.Ковалевой. - М.: «Финансы и статистика», 2003.

10 Алехин Б.И. Рынок ценных бумаг. Введение в фондовые операции. - Самара, 2002.

11 Жуков Е.Ф. Ценные бумаги и фондовые рынки. - М.: Издательское объединение “ЮНИТИ”, 2003.

12 Борисов Е.Ф. Экономическая теория: Учебник. - М.: Юристъ, 2002. - 568с.

13 http://www.cbr.ru - сервер Центрального Банка РФ.

14 Кафиев Ю. Рынок ГКО/ОФЗ в цифрах и размышлениях // Рынок ценных бумаг. – М.: 2004, №17 - С.3-8.

15 http://www.cbr.ru - сервер Центрального Банка РФ.

16 Минфин РФ «Об основных направлениях политики правительства РФ в сфере государственного долга на 2003-2005 годы и комплексе мер по ее реализации». – 2004.

17 Монографии сайта http://www.examenovnet.ru

18 Кафиев Ю. Рынок ГКО/ОФЗ в цифрах и размышлениях // Рынок ценных бумаг. – М.: 2004, №17 - С.3-8.

19 Минфин РФ «Об основных направлениях политики правительства РФ в сфере государственного долга на 2003-2005 годы и комплексе мер по ее реализации». – 2004.

20 Кравченко П.П. Проблемы и перспективы развития рынка ценных бумаг Российской Федерации Менеджмент в России и за рубежом №2 /2004