Федеральное казначейство, его функции

Федеральное казначейство, его функции

Реферат

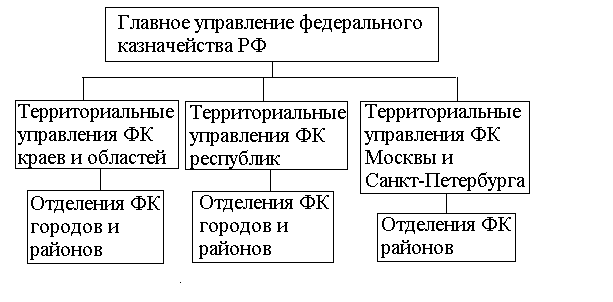

Система органов федерального казначейства представляет собой единую централизованную систему, построенную по принципу многоуровневой и иерархической организации, где каждый уровень (федеральный, региональный и локальный) имеет свои задачи, функции и специфику.

К федеральному уровню относится:

Главное Управление федерального казначейства Министерства финансов РФ. Оно является органом управления всей казначейской системой и ему подчинены все нижестоящие территориальные органы казначейства.

Структура органов федерального казначейства

К региональному уровню относятся территориальные управления федерального казначейства, входящие в состав РФ республик, областей, краев, городов Москвы и Санкт-Петербурга.

Локальный уровень охватывает отделения федерального казначейства городов республиканского, краевого, областного подчинения, сельских районов, районов в городах республиканского, краевого и областного подчинения (за исключением городов районного подчинения).

Органы казначейства имеют статус самостоятельной федеральной службы, являются юридическими лицами, имеют самостоятельные сметы расходов и текущие счета в учреждениях банков для выполнения хозяйственных функций и печать со своим наименованием. Казначейство подчиняется Министру финансов Российской Федерации.

Территориальные органы казначейства подчиняются вышестоящему органу и руководителю казначейства - начальнику Главного Управления федерального казначейства Министерства финансов РФ, который имеет ранг заместителя министра.

Главными задачами органов казначейства являются следующие:

- организация, осуществление и контроль за исполнением федерального бюджета, управление его доходами и расходами на счетах казначейства в банках, исходя из принципа единства кассы;

- регулирование финансовых отношений между федеральным бюджетом и государственными внебюджетными фондами, финансовое исполнение этих фондов, контроль за поступлением и использованием внебюджетных (федеральных) средств;

- осуществление краткосрочного прогнозирования объемов государственных финансовых ресурсов, оперативное управление этими ресурсами в пределах, установленных на соответствующий период государственных расходов;

- сбор, обработка, анализ информации о состоянии государственных финансов, представление высшим законодательным и представительным органам государственной власти и управления РФ отчетности об операциях правительства по федеральному бюджету;

- управление и обслуживание совместно с Центральным банком РФ и другими уполномоченными банками государственного внутреннего и внешнего долга РФ;

разработка методологических и инструктивных материалов, порядка ведения учетных операций по вопросам, относящимся к компетенции казначейства, ведение учета государственной казны РФ.

В соответствии с возложенными задачами, казначейство выполняет множество разнообразных функций. Все выполняемые казначейством функции рассматриваются в разрезе его иерархического устройства. Это связано с тем, что функции федерального, регионального и локального уровней казначейской системы различны и имеют свою специфику.

Особенность функций, возложенных на Главное Управление определяется тем, что оно руководит работой всех органов казначейства и организует через них бюджетное и финансовое исполнение федерального бюджета и внебюджетных фондов, а также осуществляет выполнение других функций.

В соответствии с этим Главное Управление федерального казначейства:

подготавливает проекты законодательных и иных нормативных актов, разрабатывает и утверждает методические и инструктивные материалы, устанавливает порядок ведения учета и составления отчетности по вопросам, относящимся к компетенции казначейства.

Как центральный орган казначейства, Главное Управление получает, обобщает и анализирует отчеты территориальных органов казначейства о проделанной работе и представляет высшим органам государственной власти и управления отчетность о результатах исполнения федерального бюджета и состоянии бюджетной системы России.

В целях улучшения организации исполнения и контроля за исполнением федерального бюджета, Главное управление в своей работе активно взаимодействует с ЦБ, Государственной налоговой службой Российской Федерации и другими центральными органами государственной власти и управления. В частности совместно с Центральным банком оно принимает участие в разработке и реализации согласованной денежно-кредитной политики, обеспечивает управление и обслуживание государственного внутреннего и внешнего долга России, осуществляет размещение на возвратной и платной основе централизованных финансовых ресурсов.

Из множества функций, выполняемых Главным управлением необходимо особо отметить следующую: осуществление управления доходами и расходами федерального бюджета и иными централизованными финансовыми ресурсами, находящимися в ведении Правительства, распоряжение средствами, числящимися на соответствующих счетах в банках (за исключением средств федеральных внебюджетных фондов и внебюджетных средств), а также осуществляет операции с этими средствами.

Специфика функций, возложенных на территориальные управления федерального казначейства определяется тем, что они являются промежуточным звеном казначейской системы. С одной стороны территориальные управления организуют работу подчиненных им отделений федерального казначейства на локальном уровне и выполняют некоторые функции свойственные Главному управлению, а с другой стороны сами находятся в подчинении у Главного управления и выполняют некоторые основные функции по непосредственному исполнению и контролю за исполнением федерального бюджета, возложенные на территориальные отделения федерального казначейства.

Территориальные органы казначейства на соответствующих территориях осуществляют бюджетное и финансовое исполнение федерального бюджета и финансовое исполнение федеральных внебюджетных фондов.

При исполнении федерального бюджета по доходам, органы казначейства регионального и локального уровня также выполняют большую группу функций:

- ведут учет средств, поступающих в доход федерального бюджета по видам налогов и других платежей согласно классификации доходов бюджетов Российской Федерации;

- осуществляют распределение в установленных размерах налогов и других платежей между федеральным бюджетом, бюджетами субъектов Федерации и местными бюджетами;

- обеспечивают по представлению государственных налоговых инспекций, на основании заключений формы 21, возврат излишне взысканных и уплаченных налогов и других платежей;

- обрабатывают, обобщают и анализируют всю информацию о поступающих доходах в федеральный бюджет;

- на основе полученных данных о состоянии финансовых ресурсов и исполнении бюджета составляют краткосрочные прогнозы объемов поступлений в доход федерального бюджета;

При исполнении бюджета по расходам органы казначейства ведут сводные реестры распорядителей бюджетных средств, в которых отражают всю необходимую информацию о финансируемых предприятиях, учреждениях, организациях: юридические адреса, телефоны их руководителей, номера текущих и бюджетных счетов, их назначение и многое другое.

Учет ассигнований для открытого финансирования ведут на отдельных лицевых счетах по каждому распорядителю кредита, главному разделу, подразделу, виду расходов и целевым статьям экономической классификации.

Территориальные органы казначейства выполняют операции со средствами федерального бюджета, федеральных внебюджетных фондов и осуществляют финансирование расходов со счетов казначейства в учреждениях банков. Они доводят до получателей средств федерального бюджета лимиты финансирования. И обеспечивают в соответствии с доведенными до них Главным управлением федерального казначейства установленными размерами ассигнований, целевое финансирование предприятий, учреждений, организаций. А также осуществляют постоянный ежедневный анализ исполнения федерального бюджета по расходам.

Другой важной функцией территориальных органов казначейства является осуществление краткосрочного прогнозирования и кассового планирования расходов федерального бюджета по соответствующим территориям. Так, они осуществляют прогнозирование и планирование на ближайший период, сумм расходов на финансирование отдельных федеральных целевых программ. Например, по выплате компенсаций и предоставлению льгот лицам, пострадавшим от радиоактивных воздействий при ликвидации последствий аварии на Чернобыльской АЭС, аварии на ПО " Маяк" и сбросов радиоактивных отходов в реку Теча, испытаний на Семипалатинском полигоне, делая расчеты на основании информации о льготах, компенсациях и количестве лиц, имеющих на это право.

Совместно с уполномоченными банками, территориальные органы казначейства осуществляют управление и обслуживание государственного долга РФ. Курируют вопросы, связанные с государственными займами, казначейскими обязательствами и другими ценными бумагами. И выполняют поручения вышестоящего органа казначейства по финансированию внутреннего долга России.

Наряду с исполнением федерального бюджета по доходам и расходам территориальные органы казначейства выполняют контрольные функции. Это в первую очередь определяет важность казначейства как органа финансового контроля.

Основной упор в своей деятельности казначейство делает на текущий контроль за целевым использованием средств, выделяемых предприятиям, учреждениям, организациям на возвратной и безвозвратной основе из федерального бюджета. В частности, территориальные органы казначейства проводят анализ отчетов об исполнении расходов, которые ежемесячно представляются им всеми бюджетными учреждениями и организациями; проверяют правдивость отраженной в них информации, сверяя итоговые суммы отчетов с выписками банков по счетам этих учреждений и организаций, а также проводят различные проверки с непосредственным выходом на место. Круг проверок очень широк, он включает:

- проверки по фактам размещения бюджетных средств на депозитных счетах;

- проверки своевременности и полноты выплаты заработной платы, стипендий и других денежных выплат работникам данных учреждений и организаций;

- проверки целевого использования средств, выделенных на финансирование государственных капитальных вложений;

проверки целевого использования средств краткосрочной финансовой поддержки, выделенных из федерального бюджета предприятиям и другие проверки.

В целях повышения оперативности зачисления доходов на счета бюджета и средств бюджета на счета получателей, на органы казначейства возложены функции по контролю за своевременностью совершения банками операций с бюджетными средствами. Они осуществляют проверки своевременности исполнения банками платежных поручений на перечисление налогов и других платежей в федеральный бюджет и зачисления бюджетных средств на счета получателей. Также могут проводить другие проверки по письменным указаниям вышестоящего органа казначейства.

При проведении проверок территориальные органы казначейства могут в случае обнаружения нарушений изымать всю, связанную с ними документацию. А при непредоставлении или отказе предъявить необходимую бухгалтерскую и финансовую документацию органы казначейства могут приостановить операции по счетам этих учреждений и организаций. Кроме того, органы казначейства в необходимых случаях осуществляют взыскание в бесспорном порядке с учреждений и организаций средств, используемых ими не по целевому назначению и налагают штрафы в размере, действовавшей в момент нарушения, учетной ставки Центрального банка. А также применяют штрафные санкции к банкам за несвоевременное совершение операций со средствами федерального бюджета.

В случае выявления нарушений, за которые предусмотрена уголовная ответственность, органы казначейства передают все материалы по ним правоохранительным органам и в необходимых случаях предъявляют иски в суд или арбитражный суд.

В процессе выполнения по исполнению федерального бюджета и контролю за его исполнением, территориальные органы казначейства представляют своему вышестоящему органу полную оперативную и периодическую отчетность о проделанной работе; активно взаимодействуют с контрольно-ревизионными, налоговыми и финансовыми органами.

Таким образом из всего вышеизложенного можно сделать вывод, что на казначейство возложено большое количество функций. И что по мере развития его территориальных органов и освоения ими всех этих функций в полном объеме оно будет играть все большую роль в поддержании стабильности бюджетной системы и экономики России в целом.

2.Права и обязанности налоговых органов.

Инспекция министерства по налогам и сборам в соответствии с налоговым кодексом РФ является налоговым органом РФ. Согласно статье 31 НК РФ ИМНС наделена следующими правами:

1) требовать от налогоплательщика или налогового агента документы по формам, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, а также пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов;

2) проводить налоговые проверки в порядке, установленном НК РФ;

3) производить выемку документов при проведении налоговых проверок у налогоплательщика или налогового агента, свидетельствующих о совершении налоговых правонарушений, в случаях, когда есть достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены;

4) вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах;

5) приостанавливать операции по счетам налогоплательщиков, плательщиков сборов и налоговых агентов в банках и налагать арест на имущество налогоплательщиков, плательщиков сборов и налоговых агентов в порядке, предусмотренном НК РФ;

6) осматривать (обследовать) любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества. Порядок проведения инвентаризации имущества налогоплательщика при налоговой проверке утверждается Министерством финансов Российской Федерации и Министерством Российской Федерации по налогам и сборам;

7) определять суммы налогов, подлежащие внесению налогоплательщиками в бюджет (внебюджетные фонды), расчетным путем на основании имеющейся у них информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках в случаях отказа налогоплательщика допустить должностных лиц налогового органа к осмотру (обследованию) производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, непредставления в течение более двух месяцев налоговому органу необходимых для расчета налогов документов, отсутствия учета доходов и расходов, учета объектов налогообложения или ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги;

8) требовать от налогоплательщиков, налоговых агентов, их представителей устранения выявленных нарушений законодательства о налогах и сборах и контролировать выполнение указанных требований;

9) взыскивать недоимки по налогам и сборам, а также взыскивать пени в порядке, установленном НК РФ;

10) контролировать соответствие крупных расходов физических лиц их доходам;

11) требовать от банков документы, подтверждающие исполнение платежных поручений налогоплательщиков, плательщиков сборов и налоговых агентов и инкассовых поручений (распоряжений) налоговых органов о списании со счетов налогоплательщиков, плательщиков сборов и налоговых агентов сумм налогов и пени;

12) привлекать для проведения налогового контроля специалистов, экспертов и переводчиков;

13) вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля;

14) заявлять ходатайства об аннулировании или о приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности;

15) создавать налоговые посты в порядке, установленном НК РФ;

16) предъявлять в суды общей юрисдикции или арбитражные суды иски:

о взыскании налоговых санкций с лиц, допустивших нарушения

законодательства о налогах и сборах;

- о признании недействительной государственной регистрации юридического лица или государственной регистрации физического лица в качестве индивидуального предпринимателя;

- о ликвидации организации любой организационно-правовой формы по основаниям, установленным законодательством Российской Федерации;

- о досрочном расторжении договора о налоговом кредите и договора об инвестиционном налоговом кредите;

-о взыскании задолженности по налогам, сборам, соответствующим пеням и штрафам в бюджеты (внебюджетные фонды), числящейся более трех месяцев за организациями, являющимися в соответствии с гражданским законодательством Российской Федерации зависимыми (дочерними) обществами (предприятиями), с соответствующих основных (преобладающих, участвующих) обществ (товариществ, предприятий), когда на счета последних в банках поступает выручка за реализуемые товары (работы, услуги) зависимых (дочерних) обществ (предприятий), а также за организациями, являющимися в соответствии с гражданским законодательством Российской Федерации основными (преобладающими, участвующими) обществами (товариществами, предприятиями), с зависимых (дочерних) обществ (предприятий), когда на их счета в банках поступает выручка за реализуемые товары (работы, услуги) основных (преобладающих, участвующих) обществ (товариществ, предприятий).

В соответствии со статьей 32 НК РФ ИМНС как налоговый орган обязан:

1) соблюдать законодательство о налогах и сборах;

2) осуществлять контроль за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов;

3) вести в установленном порядке учет налогоплательщиков;

4) проводить разъяснительную работу по применению законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, бесплатно информировать налогоплательщиков о действующих налогах и сборах, представлять формы установленной отчетности и разъяснять порядок их заполнения, давать разъяснения о порядке исчисления и уплаты налогов и сборов;

5) осуществлять возврат или зачет излишне уплаченных или излишне взысканных сумм налогов, пеней и штрафов в порядке, предусмотренном НК РФ;

6) соблюдать налоговую тайну;

7) направлять налогоплательщику или налоговому агенту копии акта налоговой проверки и решения налогового органа, а также в случаях, предусмотренных НК РФ, налоговое уведомление и требование об уплате налога и сбора.

Список литературы

1.Красавина Л.Н. Финансовая и денежно-кредитная система. -М.: Финансы, 2006г.

2.О поступлении государственных налогов и других обязательных платежей в бюджет, во внебюджетные фонды и о недоимке по платежам в бюджет за январь 2007 года. Государственная налоговая служба России.

3.Налоги: федеральные и местные // Финансовая газета. 2007г. № 12.

4.Новый налоговый кодекс. Себестоимость отменяется // Коммерсант. 2007г.

Для подготовки данной работы были использованы материалы с сайта http://referat.ru