Організація ресурсної бази банків в Україні

Содержание

Вступ

Розділ I. Теоретико-методологічні основи аналізу організації ресурсної бази банків

1.1 Сутність та значення ресурсної бази банку

1.2 Класифікаційні ознаки та види банківських ресурсів

1.3 Методи та організаційні принципи формування банківських ресурсів

Розділ ІІ. Особливості організації формування ресурсної бази банків в Україні

2.1 Джерела формування власних ресурсів банку

2.2 Особливості та напрями використання банківських ресурсів

2.3 Організація управління залученими та запозиченими ресурсами банків

Розділ III. Удосконалення механізму організації ресурсної бази банків в Україні

3.1 Удосконалення методів організації ресурсної бази банків в Україні

3.2 Зарубіжний досвід організації формування ресурсної бази банків

Висновки

Список використаних джерел

Вступ

Сучасний етап розвитку вітчизняної економіки характеризується підвищенням вимог до банківської системи, яка повинна сприяти стійкому економічному зростанню та підвищенню конкурентоспроможності господарського комплексу в умовах поступової інтеграції у європейський та світовий економічний простір. Це обумовлено особливою роллю банків як провідних фінансових посередників, що забезпечують переміщення фінансових ресурсів між окремими регіонами, галузями господарства та суб’єктами економіки з метою задоволення їх потреб та запитів. Вказані процеси вимагають від комерційних банків адекватного нарощування обсягів, оптимізації структури та вдосконалення організації ресурсної бази.

Актуальність теми. Достатня за обсягом та належним чином збалансована ресурсна база банків є важливою передумовою їх прибутковості, підтримки достатньої ліквідності та довіри з боку всіх учасників ринку. Зміцнення ресурсної бази сприяє підвищенню можливостей банків у задоволенні поточних та інвестиційних потреб суб’єктів господарювання і домогосподарств у додаткових фінансових ресурсах. Разом з тим у сучасних умовах в Україні помітно загострились проблеми формування та використання ресурсів банків. Особливо гостро стоїть проблема збільшення капіталізації українських банків, а також формування довгострокових ресурсів, попит на які зростає найбільш динамічно у підприємств і населення.

Вирішення вказаних питань вимагає вдосконалення механізмів процесу формування банківських ресурсів та управління ресурсною базою банків, а отже, обумовлює необхідність їх дослідження.

Теоретичні та практичні аспекти формування ресурсної бази комерційних банків вивчалися вітчизняними та зарубіжними науковцями. Значний внесок у дослідження цієї проблеми зробили українські вчені М.Д. Алексеєнко, А.М. Мороз, М.І. Савлук, Л.О. Примостка, А.П. Вожжов, О.В. Дзюблюк, О.В. Васюренко, О.Д. Заруба, П.В. Матвієнко, Ж.М. Довгань, Д. Гладких. Варто відмітити дослідження російських авторів: Е.Ф. Жукова, І.Т. Балабанова, Ю.А. Бабичевої, В.І. Колесникова, Л.П. Кроливецької, О.І. Лаврушина, Г.С. Панової, В.М. Усоскіна. Вивченню банківських ресурсів багато уваги приділено зарубіжними економістами: Діаною Мак Нотон, Дональдом Дж. Карлсоном, К.Т. Д.итцем, Г. Асхауэром, Д.Ф. Синки, Т. Кохом.

Проте проблеми формування ресурсної бази банків потребують подальших досліджень, особливо з урахуванням новітніх реалій української економіки. Велике значення має вивчення сутності, передумов та особливостей механізму формування ресурсів банків, розвиток підходів до формування окремих їх складових та обґрунтування нових заходів в організації управлінням цим процесом.

Мета і завдання дослідження. Метою магістерської роботи є поглиблене і системне дослідження сутності ресурсної бази банків, аналіз її сучасного стану та обґрунтування шляхів подальшого вдосконалення управління ресурсами на рівні окремих банків та банківської системи в цілому. Для досягнення цієї мети визначено вирішення наступних завдань:

визначити сутність, значення та види банківських ресурсів;

розглянути організаційні принципи формування банківських ресурсів;

дослідити економічні і фінансові передумови та складові механізму формування банківських ресурсів;

проаналізувати джерела утворення та напрями використання ресурсів банку;

дослідити особливості управління окремими елементами ресурсної бази;

запропонувати шляхи підвищення ефективності формування банківських ресурсів в Україні.

Об’єктом даного дослідження є ресурсна база банків в Україні.

Предметом дослідження є система економічних відносин, що виникають між банками та іншими суб’єктами грошового ринку з приводу формування ресурсної бази банків.

Наукова новизна одержаних результатів. В роботі здійснено комплексне дослідження ресурсної бази банків, шляхів вдосконалення управління нею у сучасних умовах. Наукова новизна та особистий внесок дисертанта полягає в наступному:

вперше:

запропоновано новий підхід до аналізу сутності ресурсної бази банків, який базується на її визначенні не тільки з традиційної точки зору як сукупності коштів, що є в обороті банку (вузьке розуміння), але й з загальноекономічної, коли у поняття “ресурсна база” також включаються організаційні і економічні ресурси (мережа філій, персонал банку, його матеріально-технічна база);

обґрунтовано два додаткових критерії структуризації ресурсної бази банків: за характером залучення ресурсів (первинні та вторинні ресурси); за характером використання ресурсів (використана ресурсна база на формування портфеля доходних активів; ресурсна база, використана на створення матеріально-технічної і технологічної бази банку; не використана (резервна) ресурсна база). Вказані критерії класифікації дозволяють об’єктивно оцінити ефективність використання ресурсів, усунути недоліки в процесі управління пасивами та активами;

дістало подальшого розвитку:

обґрунтування нових форм організації довгострокових відносин банків із клієнтами (створення системи контролю якості обслуговування, розроблення маркетингових засобів щодо залучення потенційного клієнта), що в умовах жорсткої конкуренції сприятиме розвитку ресурсної бази банків;

Розділ I. Теоретико-методологічні основи аналізу організації ресурсної бази банків

1.1 Сутність та значення ресурсної бази банку

Фундаментальною складовою побудови та функціонування економічної системи будь-якої країни виступають ресурси, які акумульовані усіма учасниками господарських відносин. У макроекономічних умовах, що склалися в Україні внаслідок світової фінансової кризи, аналіз формування та функціонування ресурсів банківських установ має вирішальне значення для прийняття важливих стратегічних рішень щодо подальшого розвитку економіки країни.

Поняття “ресурси” походить від французького слова “resources” і означає “матеріальні засоби, цінності, запаси, кошти, що їх у разі потреби можна використати". Залежно від роду заняття, у підприємницьких структур виникає потреба у різних видах ресурсів. Діяльність банківських установ полягає у забезпеченні перерозподілу ресурсів між тими, хто має надлишок, та тими, хто відчуває дефіцит коштів для реалізації інвестиційних проектів. Таким чином, банки, як фінансові посередники, створюють свій ресурсний портфель за рахунок грошових коштів. Необхідно зазначити, що в банківських установах є ще й технологічні, матеріальні, інформаційні ресурси, проте вони призначені не для здійснення безпосередньої діяльності, а для організації процесу реалізації банком покладених на нього функцій.

Розуміння економічного змісту банківських ресурсів, значення проблем пов’язаних із їх ефективним формуванням і доцільним використанням є надзвичайно важливим для українських банків. На даний час в економічній літературі немає однозначного визначення банківських ресурсів при одночасному збереженні єдиного підходу до цього поняття.

Банківські ресурси - це сукупність коштів, що знаходяться в розпорядженні банків і використовуються ними для кредитування та інших активних операцій [9, с.18].

Дане визначення підкреслює організацію використання акумульованих банками коштів, але його істотним недоліком є те, що воно не характеризує механізму акумуляції та джерел банківських ресурсів.

Спробу виправити цей недолік зробив О.Д. Заруба, який відзначав, що “банківські ресурси складають всю величину коштів, які може використати банк для проведення своїх операцій, насамперед, кредитних. Складовими ресурсів банку є його власні та залучені від інших юридичних та фізичних осіб кошти…” [34, с.5].

Г.С. Панова пропонує своє визначення банківських ресурсів, як сукупність власних і залучених коштів, що є в розпорядженні банку і використовуються ним для здійснення активних операцій [54, с.40].

Акумулюючи грошові накопичення, прибутки та заощадження юридичних і фізичних осіб, банки перетворюють їх у позичковий капітал, тобто грошовий капітал, наданий у кредит клієнтам на умовах повернення за плату у вигляді відсотків. Тому банківські ресурси називають банківським капіталом [13, c.76].

З даним визначенням погодитися не можна, тому що в ньому, з одного боку, зазначено, що акумульовані ресурси використовуються для проведення активних та інших операцій, а з іншого, автори акцентують увагу тільки на кредитному характері таких операцій. Крім цього, при характеристиці джерел банківських ресурсів мова йде тільки про залучені і позичені кошти, а джерела внутрішнього походження (прибуток банку) та його власні кошти не згадуються.

У діяльності банків ресурсна база має першорядне значення, тому що процеси утворення кредитних ресурсів і надання кредитів знаходяться в тісному взаємозв’язку [27, с. 200].

На нашу думку, економічно невірно зводити сутність ресурсів банку тільки до кредитних ресурсів. Поняття “банківські ресурси" є більш широким, ніж “кредитні ресурси", оскільки перші мають більш широке цільове призначення і можуть використовуватися не тільки для кредитних, але й для інших видів активних операцій, що приносять банкам дохід, а також для нарощування матеріально-технічної бази банку.

На думку В.I. Колеснікова і Л.П. Кролівецької, до банківських ресурсів відносяться власні кошти банків, позичені і залучені кошти, сукупність яких використовується для здійснення банком активних операцій, тобто розміщення мобілізованих ресурсів з метою одержання доходу [8, с.116]. Однак не завжди метою акумулювання банківських ресурсів є одержання доходу. У сучасних умовах окремі банки, за рахунок акумуляції фінансових ресурсів, можуть намагатися не заробити кошти, а покрити свої збитки від тих чи інших операцій, приховуючи своє кризове фінансове положення.

На думку Ж.М. Довгань, у вузькому розумінні банківські ресурси - це акумульовані банком вільні грошові кошти економічних суб’єктів на умовах виникнення зобов’язань власності чи боргу для подальшого розміщення на ринку з метою отримання прибутку [30, c.4].

На нашу думку, банківські ресурси доцільно розглядати як ресурси у мікроекономічному аспекті та у макроекономічному аспекті.

Ресурси окремо взятого банку - це кошти, якими розпоряджається банк і використовує для забезпечення своєї діяльності на комерційних засадах та згідно з вимогами регулятивних органів. Ресурси ж усієї банківської системи - це особливе економічне поняття, що виражає сукупність економічних відносин із приводу створення, розподілу і використання коштів банківською системою на макроекономічному рівні. Наявність мультиплікаційного ефекту при створенні ресурсів банків, діяльність центральних банків з емісії платіжних засобів роблять досить проблематичним визначення сукупних ресурсів банківської системи країни шляхом арифметичного підсумовування ресурсів окремих банківських установ.

Якщо говорити більш конкретно, то банківські ресурси у мікроекономічному аспекті можливо охарактеризувати як акумульовані банком за допомогою емісії пайових цінних паперів або отримані в тимчасове користування на грошовому ринку кошти суб’єктів економіки на основі зобов’язальних правовідносин, а також кошти внутрішньобанківського походження, у т. ч. результати фінансової діяльності банку, що використовуються для подальшого розміщення згідно визначених банком напрямків з метою одержання прибутку, забезпечення ліквідності, зміцнення матеріально-технічної бази банку тощо.

У макроекономічному аспекті банківські ресурси є сукупністю ресурсів усієї банківської системи країни, які є джерелом задоволення різноманітних потреб сімейних господарств, джерелом інвестицій для господарюючих суб’єктів та самих банків, фінансування потреб держави (бюджетного дефіциту), взагалі важливим важелем економічного зростання і структурної перебудови економіки.

Ринок банківських ресурсів, як і будь-який ринок узагалі, можливо представити з інституціональної і функціональної точки зору.

З інституціональної точки зору він є сукупністю продавців грошових ресурсів, покупців, посередників, контролюючого органу, яким виступає Національний банк України. Природно, для розвинутого ринку повинні бути характерні як розмаїтість продавців, якими є інституціональні та індивідуальні інвестори, самі банки, що перепродують фінансові ресурси, так і розмаїтість покупців і посередників. При регулюванні діяльності цього ринку пріоритет повинен віддаватися методам не адміністративного, а економічного регулювання.

З функціональної точки зору ринок банківських ресурсів - це сфера економічних відносин, де відбуваються процеси акумуляції, розподілу та розміщення банківських ресурсів, встановлення ціни на них у результаті зіставлення попиту та пропозиції.

Враховуючи взаємозв’язок між підходами до розуміння сутності банківських ресурсів західними та українськими вченими, варто зауважити, що О. Заруба вводить термін “ресурсного забезпечення банку", під яким розуміє грошові ресурси, які становлять основу усіх видів активних операцій, продажу продуктів, послуг, що надаються банками та сукупність коштів, які є власністю банку або перебувають у його розпорядженні та протягом певного часу використовуються на власний розсуд. Поняття ресурсного забезпечення розкривається автором за допомогою моделі із трьох складових: ресурсного регулювання (чинники, які впливають на діяльність банку), ресурсного формування та оптимізації ресурсного забезпечення банку. Ключовим принципом створення моделі ресурсного забезпечення діяльності банку є оптимізація структури пасивів шляхом виявлення внутрішніх резервів та зовнішніх джерел фінансових ресурсів для забезпечення ефективної діяльності банку, тобто частково йдеться про виявлення та реалізацію ресурсного потенціалу банку за допомогою наступних методів: нарощування акціонерного капіталу, реалізації ефективної дивідендної політики; збільшення обсягів залучення та запозичення ресурсів; удосконалення механізму мобілізації ресурсів клієнтів шляхом освоєння нових видів операцій, банківських технологій та ринків для збільшення ресурсного забезпечення. На формування та оптимізацію ресурсного забезпечення діяльності банку мають вплив чимало зовнішніх та внутрішніх чинників, котрі визначають склад та структуру ресурсного забезпечення банківської установи або можуть вплинути на його побудову та використання [17, с.146].

Поряд з ресурсним забезпеченням в економічній літературі досить

часто використовується термін “ресурсна база” банку. Так В.В. Кисельов під ресурсною базою розуміє сукупний капітал, який створюється в результаті проведення банком політики збільшення власного капіталу та залучених коштів і використовується для здійснення активних операцій з метою реалізації суспільних і власних інтересів [42, с.25]. Дуже часто поняття “ресурсна база” банку та “банківські ресурси" ототожнюються серед науковців та банкірів-практиків.

Зокрема, Л.А. Костирко, Т.В. Пащенко, М.М. Агеєв вважають ресурсну базу банку основою початку функціонування у ролі кредитного інституту та чинника, який визначає напрям та масштабність розвитку [58, с.34].

Водночас ресурсна база є результатом діяльності банку, який залежить від ефективності проведення активних операцій, кредитної політики та ступеня активності та рейтингу банку на фінансових ринках. Забезпечення банків ресурсами залежить від ефективності управління ними, тому підхід до розкриття ресурсної бази банку здійснюється через управління фінансовими ресурсами з метою досягнення надійності, стабільності, рентабельності діяльності банку та його ліквідності [3].

Однак поняття “ресурсна база” можна трактувати і як сукупність ресурсів, що використовуються банком для збільшення мобілізації коштів. Тому розгляд ресурсної бази можливий не тільки з традиційної точки зору, як сукупності коштів, що є в обороті банку (вузьке розуміння), але й з загальноекономічної, коли в поняття “ресурсна база” також включаються організаційні та економічні ресурси (мережа філій, персонал банку, його матеріально-технічна база), що впливають на розвиток банку, є джерелом підтримки його конкурентних переваг та забезпечення надходження додаткових коштів (широке розуміння).

Для стійкості будь-якої динамічної системи їй необхідний надійний фундамент - яка-небудь підсистема чи група підсистем - як основа всієї системи. Основою функціонування банку як комерційної фірми є здійснення ним активних операцій. У свою чергу, аналіз балансу банків свідчить про те, що фундаментом роботи банку є саме ресурси. Головною функцією ресурсної бази виступає забезпечення активної діяльності банківських установ.

На нашу думку, ресурсна база - це сукупність матеріальних, людських та технічних ресурсів банку, які він у продовж своєї діяльності кількісно і якісно збільшує та вдосконалює, з метою забезпечення своєї надійності, конкурентоспроможності та отримання прибутку.

Слід зазначити, що жодне наукове дослідження не можливе без методології дослідження та застосування певних методів.

Методологія (від грец. methodos - спосіб, метод і logos - наука, знання) - це вчення про правила мислення при створенні науки, проведенні наукових досліджень [45 с.72]. Під методологією науки переважно розуміється вчення про науковий метод пізнання або система наукових принципів, на основі яких базується дослідження і здійснюється вибір засобів, прийомів і методів пізнання. Існує й інший, більш вузький погляд на методологію науки, коли вона розглядається як теоретична основа деяких спеціальних, часткових прийомів і засобів наукового пізнання, наприклад, методологія управління, методологія ціноутворення тощо, але в цьому разі доцільніше говорити про методику пізнання і дій. Головною метою методології науки є дослідження тих засобів, методів і прийомів наукового дослідження, завдяки яким суб’єкт наукового пізнання отримує нові знання про реальну дійсність.

Метод дослідження - це сукупність розумових і фізичних процедур, які націлені на вирішення наукової проблеми (завдання) [59, с.8].

Методика дослідження - система конкретних прийомів, способів і підходів здійснення науково-дослідницької роботи [59, с.70].

Метод (від грец. methodos - шлях до чого-небудь) - у найбільш загальному випадку означає засіб досягнення мети, спосіб дослідження явища, який визначає планомірний підхід до їх наукового пізнання та встановлення істини [68, с.80].

Для глибшого розуміння теми магістерської роботи ми застосовували такі методи дослідження як:

Метод наукової абстракції (від лат. abstractio - відвернення) - це загальнологічний метод наукового пізнання; розумовий відхід від несуттєвих властивостей, зв’язків, відношень об’єктів, що досліджуються, з одночасним виокремленням їх суттєвих властивостей, сторін, ознак, які цікавлять дослідника. Сутність цього методу полягає в тому, що він дає змогу подумки відволікатися від несуттєвих, другорядних властивостей, ознак, зв’язків об’єкта й одночасно вирізняти і фіксувати ті, що є вагомими для суб’єкта пізнання. Цей метод застосовувався нами при визначенні понять “ресурси банку", “ресурсна база”.

Історичний метод дає змогу дослідити виникнення, формування, розвиток процесів і подій у хронологічній послідовності з метою виявлення внутрішніх та зовнішніх зв’язків, закономірностей і суперечностей. При цьому історія досліджуваного об’єкта відтворюється в усій її багатогранності, з урахуванням усіх відхилень і випадковостей. Отже, цей метод дає змогу отримати знання про емпіричну історію об’єкта, його розвиток. Цей метод застосовується нами при вивченні зарубіжного досвіду організації і формування ресурсної бази банків.

Системний метод полягає у комплексному дослідженні великих і складних об’єктів (систем), вивченні їх як єдиного цілого з узгодженим функціонуванням усіх елементів і частин. Враховуючи цей принцип, треба вивчити кожен елемент системи в його зв’язку з іншими елементами, виявити вплив властивостей окремих частин системи на її поведінку загалом. Цей метод використовується нами при вивченні сутності ресурсної базита її значення можна розглядати, як систему, з багатьма елементами. Під елементами цієї системи ми розуміємо різні види банківських ресурсів, які взаємодіють між собою та чинники, які впливають на формування ресурсної бази.

Метод порівняння - це процес встановлення подібності або відмінності предметів та явищ дійсності, а також знаходження загального, властивого двом або кільком об’єктам. За допомогою цього методу виявляються кількісні та якісні характеристики досліджуваного об’єкта, класифікується, впорядковується та оцінюється зміст явищ і процесів. Шляхом порівняння встановлюються відносини рівності та відмінності. Використання цього методу було актуальним при порівнянні українського і зарубіжного досвіду організації формування ресурсної бази банків.

Математичні методи - це група наукових методів, які дають змогу вивчати досліджуваний об’єкт з використанням математичного апарату, застосовуючи різноманітні формули, обрахунки, аналіз балансів, звітів. Цей метод застосовується нами при дослідженні ефективності управління залученими та запозиченими ресурсами банку, зокрема при аналізі структури доходів і витрат банку, де ми обчислюємо відсоткові показники кожної позиції доходів та витрат.

Статистичний метод застосовується при вивченні масових явищ, процесів, фактів і виявленні тенденцій та закономірностей їх розвитку. Він також дає змогу встановити кількісний вплив окремих чинників на досліджуваний результат, виявити головні чинники, що зумовили зміни в перебігу економічних процесів. Використовуючи даний метод нами були проаналізовані показники лізингу в Україні за 2005-2009 р.

Графічний метод передбачає використання графіків, діаграм для кращого сприйняття інформації, наочного виявлення певних тенденцій та закономірностей, більш глибокого розуміння явищ та процесів, які вивчаються. Даний метод застосовуємо при побудові діаграми динаміки власного капіталу банків України за 2006-2009 рр., динаміки активів банків України за 2004-2009 рр. і т.д.

Табличний метод використовується при побудові таблиць, які служать для накопичення, опрацювання і зберігання цифрової інформації, що дає змогу для кращого наочного висвітлення інформації та виявлення певних тенденцій. Даний метод застосовується нами при висвітленні основних показників обсягу активних операцій банків України.

Таким чином, банківські ресурси - це основа діяльності будь-якого банку, оскільки від їх формування залежать масштаби його діяльності та обсяги отримуваних прибутків. Кожна операція банків, здійснення якої пов’язане зі зміною обсягу та складу його ресурсів, приносить доходи або витрати. Тому розуміння сутності, функцій та джерел утворення надійних банківських ресурсів дозволяє адекватно проаналізувати реальну ситуацію у банківському секторі України.

1.2 Класифікаційні ознаки та види банківських ресурсів

Ресурсна база банку представляє собою сукупність різних форм та видів ресурсів, що знаходяться у розпорядженні банку та використовуються ним для забезпечення виконання стратегічної мети і оперативних цілей та завдань своєї діяльності.

Ресурсна база банку за формою ресурсів, які її складають, може бути розподілена (рис.1.1):

Рис.1.1 Класифікація ресурсної бази банку за формою ресурсів [36, с.32]

а) грошову (сукупність ресурсів у грошовій формі, залучених ззовні на грошовому ринку, і тих, що мають внутрішньобанківське походження, і розміщених в активи банку);

б) матеріально-технічну (рівень оснащення досконалою комп’ютерною технікою, сучасними засобами зв’язку, обладнанням, транспортом, приміщеннями і т.п.);

в) організаційну (мережа філій, канали внутрішньобанківського зв’язку);

г) людські ресурси банку (забезпеченість кваліфікованим банківським персоналом; постійно діюча система підготовки, підвищення кваліфікації кадрів, стимулювання кар’єрного зростання та формування кадрового резерву; наявність сформованих традицій внутрішньобанківської культури, корпоративного духу, професійної етики; сприятливий психологічний клімат у колективі);

д) нематеріальні ресурси (ноу-хау банківських послуг, якість банківського менеджменту, імідж банку та довіра до нього з боку контактних аудиторій, у т. ч. фінансових інститутів, рівень підтримки діяльності банку з боку органів влади і т.п.) [38, с.46].

За значенням ресурсів для банку пропонуємо розглядати ресурси, найбільш необхідні для здійснення банківської діяльності, які формують ядро ресурсної бази банку (грошові кошти, персонал, матеріально-технічна база), та допоміжні ресурси та системи, що забезпечують функціонування ядра та банку в цілому (рівень оснащення системами обробки інформації та комунікаціями, якість та склад систем аналізу та моніторингу банківської діяльності, правова та юридична підтримка здійснення банківської діяльності, лобіювання інтересів банку, положення банку на ринку та сприйняття його суспільством, наявність кваліфікованої та відданої банку команди менеджерів та ін), додаток А.

Використання запропонованої структури на практиці стимулює банк приділяти увагу всебічному вдосконаленню своєї діяльності, що створює стратегічне ресурсне підґрунтя для його розвитку в умовах зростаючої конкуренції та виживання в умовах кризових ситуацій на грошовому ринку.

За порядком створення ресурсів банку у складі ресурсної бази їх можливо класифікувати на стартові, що є в розпорядженні банку на початку його діяльності та використовуються у подальших операціях, та створені у процесі діяльності.

Так, до стартових відноситься статутний капітал банку, тобто ресурси у грошовому вигляді; матеріально-технічна база банку, що існує на початку його діяльності; рівень кваліфікації кадрів, залучених до новоствореного банку і рівень підтримки банку з боку засновників та державних органів влади при його створенні. До створених у процесі діяльності відповідно відносяться активи банку, що виникають, як наслідок розміщення акумульованих первинних ресурсів; придбання нового обладнання та приміщень при розширенні діяльності банку; імідж банку, який формується в очах громадськості протягом певного терміну його функціонування.

Запропонований поділ дозволяє простежити причинно-наслідкові зв’язки у процесі формування банківських ресурсів та здійснити відповідні кроки щодо збільшення обсягів ресурсів у розпорядженні банку.

За можливістю прогнозування ресурси банку доцільно класифікувати на [39, с.46]:

ресурси прямого прогнозування (фонди банку і нерозподілений прибуток);

ресурси непрямого прогнозування (кошти в розрахунках, залишки тимчасово вільних коштів на рахунках суб’єктів господарювання, деякі інші джерела).

За терміном знаходження у розпорядженні банку його ресурси базу можна розподілити на постійну частину, тобто ресурси, що постійно знаходяться у розпорядженні банку і можуть вилучатися тільки при його ліквідації або реорганізації (кошти статутного фонду, придбані у власність будівлі, обладнання і т.п.), і тимчасову частину, тобто ресурси, що знаходяться у розпорядженні банку протягом визначеного терміну (залучені і запозичені кошти, орендовані приміщення і т.п.).

Дана класифікація дозволяє визначити ступінь сталості ресурсної бази банку та вжити заходів для підвищення його фінансової міцності.

Введені у науковий оборот підходи до розгляду ресурсної бази банку дозволяють збагатити її зміст та розширити можливість використання цього поняття у практичній діяльності банків. Адже, крім того, що банк виконує роль фінансового посередника, він ще є комерційною установою, яка для забезпечення своєї діяльності повинна мати відповідну матеріально-технічну базу, приміщення, персонал та інші ресурси.

За ініціативою залучення можна виділити:

залучені кошти (кошти, що залучаються на депозити, а також кошти

в розрахунках);

позичені кошти (отримані за допомогою емісії боргових цінних

паперів чи залучення міжбанківських кредитів, у т. ч. від іноземних

банків).

В українській банківській практиці цей критерій класифікації ресурсів залучення використовується обмежено і в літературі слабо висвітлений. Зокрема, він зовсім не розповсюджується на власний капітал банків, хоча останній теж формується за чиєюсь ініціативою. На стадії створення і формування банку ініціаторами надходження цих ресурсів є засновники банку, а за умов подальшої діяльності банку ними можуть бути ще й його учасники, акціонери та менеджери. Це дає підстави стверджувати, що власний капітал повністю формується за ініціативою банку. Проте за певних обставин банк змушений збільшувати власний капітал на вимогу регулюючого органу, який в цьому випадку і є ініціатором зростання власного капіталу. Щоб врахувати цей момент, потрібно розширити трактування самого критерію ініціативи залучення коштів.

Не сприяє практичному застосуванню цього критерію і прийнята в нашій практиці назва “залучені і позичені кошти". Відносно ініціатора залучення і позичення коштів цілком рівнозначні - в обох випадках у першу чергу потрібно, щоб було бажання дебітора збільшити ресурси у своєму розпорядженні. Тому до класифікації за цим критерієм у нас відносяться переважно як чисто формальної.

При класифікації банківських ресурсів за критерієм “джерела формування” багато авторів виділяє лише два їх види: власні кошти і залучені ресурси банку. О.І. Лаврушин, зокрема, розділяє ресурси банку на власний капітал і позичені кошти [26 с.407]. Проте все частіше застосовується більш глибока класифікація ресурсів за цим критерієм, за якої ресурси розділяють на три види: власні, залучені і позичені [21, с.43]. Однак і при цьому підході мають місце розбіжності в трактуванні окремих видів ресурсів.

Так, на думку Т.П. Остапішиної, “позичені ресурси - це грошові кошти кредиторів та інвесторів, мобілізовані банками на певних умовах на міжбанківському та фондовому ринках” [52, с.25]. Однак під визначення процесу мобілізації коштів на фондовому ринку підходить і продаж акцій, за рахунок яких може формуватися статутний фонд банку, а це вже сфера формування власного капіталу.

Л.О. Дробозіна вказує, що ресурси банків формуються за рахунок власних, залучених і емітованих коштів [64, с.373]. У даному трактуванні особливе значення приділяється облігаційним позикам, банківським векселям і т.п. фінансовим інструментам формування ресурсної бази банку. Все це є по суті позичені кошти, які і потрібно так назвати. Назва ж емітовані кошти є некоректною, оскільки може включати і кошти, створені самим банком в процесі грошово-кредитної мультиплікації.

Менш поширене трактування Г.С. Панової, яка не розрізняє поняття запозичених коштів і залучених коштів. Виділяючи серед залучених коштів депозити та інші залучені кошти, вона вказує, що “інші залучені кошти - це ресурси, які банк одержує у вигляді кредитів або шляхом продажу на грошовому ринку власних боргових зобов’язань. Вони відрізняються від депозитів тим, що акумулюються на ринку на конкурсній основі. Ініціатива їх залучення належить самому банку" [53, с.70]. Однак при залученні депозитів банк вступає в жорстку конкурентну боротьбу, найважливішими методами якої виступають здійснення прийнятної відсоткової політики, створення позитивного іміджу банку, привабливих умов відкриття вкладів. Тому неправомірно говорити про відсутність конкурсної основи залучення даного джерела ресурсів.

У всякому випадку, можливості залучення коштів створює в першу чергу сам банк. Зокрема, не всі банки донедавна вважали економічно вигідним відкриття депозитних рахунків для населення, і не пропонували відповідні послуги. Однак ініціатива відкриття рахунку при здійсненні депозитних операцій належить тільки вкладнику.

Зважаючи на те, що банківські ресурси, які не відносяться до власного капіталу, залучаються банками на грошовому ринку шляхом їх придбання в господарюючих суб’єктів, сімейних господарств, міжнародних організацій та інших контрагентів на засадах платності і повернення, на нашу думку, доцільно запровадити такий критерій класифікації ресурсів, як характер залучення (первинний та вторинний).

Первинний характер має залучення ресурсів, що купуються банком на ринку безпосередньо в їх власників (залучаються ресурси держави, сімейних господарств, суб’єктів господарювання, яки виникли внаслідок здійснення господарської діяльності, з інших джерел отримання доходів і належать їм на правах власності). Вторинний характер має залучення ресурсів, які не належать безпосередньо кредитору банка, а вже залучені ним в інших суб’єктів на грошовому ринку.

Використання цього критерію має практичне значення, тому що:

по-перше, стабілізація економіки України, зростання темпів її економічного розвитку та інтеграція у світовий економічний простір супроводжуються поліпшенням фінансових результатів діяльності підприємств і доходів громадян, тому використання цього критерію буде своєрідним індикатором рівня розвитку економіки держави;

по-друге, розвиток грошового ринку супроводжується збільшенням кількості фінансових посередників, тому підвищення частки коштів вторинного залучення буде відображати вдосконалення інституційної структури грошового ринку та трансформаційної функції банківської системи. Однак, якщо ця тенденція відбувається на тлі кризових явищ в економіці, це буде характеризувати нестабільність і високу вартість ресурсної бази банків;

по-третє, виділення цих груп ресурсів дозволяє оцінити ступінь успішності грошової політики в країні та міру довіри до банківської системи в суспільстві.

Пропорції співвідношення коштів первинного і вторинного залучення визначаються розміром перших, тому що обсяги коштів вторинного залучення у першу чергу залежать від обсягів коштів на рахунках, що формують первинний ресурсний ринок.

Також пропонуємо запровадити критерій класифікації ресурсів за характером використання. Виділення згідно цього критерію трьох складових (рис.1.2):

|

|

|

|||

|

Використана на формування портфеля доходних активів |

Використана на створення матеріально-технічної і технологічної бази банку |

|

Не використана (резервна) |

|

|

|

а) резервна база в межах нормативу обов’язкового резервування |

|||

|

|

б) вільна резервна база |

Характер

використання ресурсної бази

Характер

використання ресурсної бази

Рис.1.2 Класифікація ресурсів за характером використання

Використана ресурсна база на формування портфеля доходних активів (кредити, надані клієнтам банку; міжбанківські кредити; вкладення в спекулятивні операції - валютні цінності, цінні папери; інвестиційні вкладення тощо);

ресурсна база, використана на створення матеріально-технічної і технологічної бази банку;

не використана (резервна) ресурсна база:

а) резервна база в межах нормативу обов’язкового резервування;

б) вільна резервна база.

Дана класифікація дозволяє більш ефективно здійснювати стратегічне планування банківської діяльності. Фінансові показники діяльності банку (ліквідність, прибутковість, платоспроможність та ін) суттєво залежать від ступеня використання ресурсів банку на формування портфеля доходних активів та обсягів невикористаної (резервної) ресурсної бази. Але при аналізі використання коштів треба також враховувати, що банк є суб’єктом підприємницької діяльності, який повинен мати матеріально-технічну і технологічну базу, розвиток якої потребує певних витрат. Запропонований критерій класифікації банківських ресурсів дозволяє оцінити у динаміці та в порівнянні з іншими банками ефективність їх використання, проаналізувати причини появи та обсяги вільної резервної бази. Це дозволяє усунути недоліки в процесі управління пасивами та активами.

Таким чином, банківські ресурси класифікують за можливістю прогнозування, часом використання, джерелами формування, ініціативою та характером залучення. Найбільше розбіжностей викликають критерії джерел формування та ініціативи залучення коштів. На нашу думку, особливу практичну значимість має критерій характеру залучення та критерій характеру використання ресурсної бази, які мають важливе практичне значення.

1.3 Методи та організаційні принципи формування банківських ресурсів

Операції за допомогою яких банківські установи формують свої ресурси, називаються пасивними. Для здійснення повноцінної діяльності, забезпечення ліквідності та одержання доходу власного капіталу банку недостатньо, саме тому для залучення додаткових ресурсів він здійснює пасивні операції.

Пасивні операції банку можуть здійснюватись у формі:

залучення коштів на депозитні рахунки: поточні, строкові, ощадні та інші;

недепозитного залучення коштів: одержання кредитів на міжбанківському ринку, рефінансування НБУ, випуск банківських облігацій, векселів та інших зобов’язань.

Основним видом пасивних операцій є залучення коштів на банківські рахунки всіх видів: поточні, строкові, ощадні, валютні та інші. Всі кошти, залучені на банківські рахунки, прийнято називати депозитами, а ці операції - депозитними.

Складовими ресурсів банку, а отже і підприємницького капіталу, є його власні та залучені від інших юридичних та фізичних осіб кошти, а їх структура і розмір визначаються інтенсивністю та різноманітністю операцій, що здійснюються тією чи іншою фінансово-кредитною установою [6, c.302].

Результати досліджень, проведених у банківських установах України щодо джерел формування банківського капіталу, зокрема підприємницької його частки, подаються у додатку Б.

Однак, власні ресурси - лише відправна точка для організації банківської справи, і їхня роль зводиться переважно до гарантування прибутковості і фінансової стійкості банків. Більшість же банківських операцій, в їх числі і стимулювання підприємництва, здійснюється за рахунок залучення зовнішніх джерел коштів. Серед залучених коштів банків найбільше значення, на нашу думку, мають [14, c.84]:

кошти на розрахункових, поточних та інших рахунках клієнтів;

депозити підприємств і організацій;

вклади населення;

кредити, одержані від інших банків;

кошти бюджету.

Депозити слугують важливим джерелом коштів, завдяки яким банки формують переважну частину своїх дохідних активів. Не депозитні кошти найчастіше залучаються для підтримання ліквідності банків.

Мобілізація банківських ресурсів - це чітко визначені зусилля банку, що спонукають контрагентів вкладати кошти саме в цей банк. Також визначено, з яких сегментів фінансового ринку банк мобілізує ці ресурси (ринок банківських ресурсів).

Вперше у вітчизняній теорії виділено основні та похідні (деривативні) складові ресурсної бази. Похідне утворення ресурсів є погашенням банківських кредитів, фінансуванням через амортизаційні відрахування і перегрупуванням активів [31, с.31-35].

Банк повинен також враховувати чинники, які здійснюють вплив на створення ресурсної бази. У дослідженні виявлено такі чинники та запропоновано об’єднати їх у три групи (рис.1.3).

Рис.1.3 Чинники, які впливають на створення ресурсної бази

Перша група чинників - неконтрольовані. Їх вплив банк не може попередити чи змінити і враховує як задані величини. Серед таких позасистемних чинників доцільно виділити макроекономічні, стан фінансового ринку, нормативи регулюючих органів.

До другої групи чинників - частково контрольованих, вплив яких на мобілізацію ресурсів банк може частково змінити, належать поведінка клієнтів, конкурентів і власників.

Третя група чинників - це внутрішньосистемні. До них належать ендогенні величини впливу, які є контрольовані, тобто їх вплив банк може змінити так, щоб узгодити обсяг мобілізованих ресурсів згідно з поставленими цілями.

Важливим елементом політики банку стосовно мобілізації ресурсів є вироблення рекомендацій щодо формування ресурсної бази [40, c. 206].

Традиційним джерелом формування ресурсів банку є вклади клієнтів, але з розширенням банківської діяльності виникає потреба в пошуку нових шляхів зростання ресурсної бази.

Якщо наявних залучених коштів недостатньо для проведення всіх активних операцій, що їх має намір здійснити банк, то можна або відмовитися від операції, або запозичити ресурси на ринку.

Операцію запозичення коштів називають купівлею фондів, а джерела запозичення - недепозитними зобов’язаннями банку. Особливістю запозичених коштів є те, що у процесі їх формування виступає банк, тоді як при створенні депозитної бази ініціатива належить клієнтам. Коли йдеться про запозичення, банк самостійно визначає скільки і на який період йому потрібно коштів, а у процесі залучення вкладів їх сума та строки визначаються клієнтами з огляду на власні потреби [43].

Серед недепозитних джерел формування банківських ресурсів найбільш поширеними на сучасному етапі є:

отримання міжбанківських кредитів;

рефінансування в Національному банку України;

операції “репо”;

емісія цінних паперів власного боргу (банківські векселі, облігації тощо).

Основним джерелом недепозитних ресурсів є операції з отримання міжбанківських кредитів. Ці операції надають можливість банкам з недостатнім обсягом ресурсів забезпечувати виконання резервних вимог НБУ та задовольняти потреби власних клієнтів у кредитах шляхом залучення необхідних для цього ресурсів інших банків, які мають тимчасовий надлишок грошових коштів.

Перевагами операцій з міжбанківського кредитування виступають передусім відносна простота оформлення та швидкість здійснення.

Досить поширеними є міжбанківські кредити “overnight", які повинні повертатися на наступний день після їх отримання [46, c.231].

Досить широко використовуються в міжнародній банківській практиці операції з позичання ресурсів у системі центрального банку. Центральний банк кредитує банківські установи на короткостроковій основі з метою сприяння їм у вирішенні проблеми з тимчасовою нестачею ресурсів для проведення активних операцій.

В Україні Національний банк здійснює політику рефінансування банків через використання таких інструментів [14, c.146]:

рефінансування банків шляхом операцій на відкритому ринку;

надання стабілізаційного кредиту;

операції купівлі-продажу державних цінних паперів на відкритому ринку.

Національний банк України здійснює операції на відкритому ринку шляхом:

проведення короткострокового рефінансування банків;

проведення середньострокового рефінансування банків;

надання кредитів “overnight”;

купівлі/продажу державних цінних паперів.

Постійні зміни умов функціонування банків, посилення конкуренції на фінансовому ринку потребують вдосконалення існуючих та впровадження нових методів управління банківськими операціями. Щодо недепозитних банківських операцій, то тут все більшого розвитку за останні роки набувають так звані операції із забалансового фінансування.

Основними методами забалансового фінансування є [44, c.86]:

сек’юритизація активів;

продаж кредитів;

надання кредитних гарантій.

Сутність методу сек’юритизації активів полягає у трансформації кредитів, наданих банкам, у відповідне недепозитне джерело залучення ресурсів шляхом випуску цінних паперів власного боргу. У загальному вигляді механізм здійснення сек’юритизації активів за рахунок залучених раніше ресурсів надає клієнтам кредити обов’язково під реальну заставу. Надалі при виникненні потреби в залученні додаткових ресурсів банк об’єднує в єдиний пакет усі документи, що підтверджують внесення відповідних видів застави під надані клієнтам кредити.

Потім банк здійснює випуск цінних паперів власного боргу (облігацій, векселів), забезпеченням яких виступає саме цей пакет заставних документів, що передається інвесторам разом з цінними паперами у момент здійснення їх продажу. У результаті банк отримує можливість залучити ресурси на ринку за найменшою порівняно з іншими джерелами вартістю, оскільки його цінні папери забезпечуються реальною заставою. Отримані таким чином у розпорядження банку кошти використовуються ним для надання нових кредитів та вкладень в інші доходи. Погашення емітованих банком цінних паперів здійснюється за рахунок кредитних коштів, що повертаються після визначеного терміну користування позичальниками-заставодавцями.

Сутність методу продажу кредитів полягає у здійсненні операцій з продажу права власності банку на якісні короткострокові кредити іншим банківським установам. Одним із найважливіших чинників, що спонукає банки застосовувати цей метод, є очікуване підвищення ринкової відсоткової ставки. У цьому разі здійснення продажу кредитів, наданих під діючу ставку, дозволить банку вже в найближчому майбутньому вкласти ресурси, отримані від продажу в активи з більшою прибутковістю. У сучасній міжнародній практиці, як правило, банк - продавець кредиту зберігає за собою право на обслуговування боргу, отримуючи від позичальників відсоткові платежі та контролюючи виконання ними термінів платежів, в інтересах банку-покупця за відповідну комісійну винагороду [51].

Одними з найпоширеніших забалансових недепозитних операцій є операції з надання кредитних гарантій банку.

Кредитна гарантія - це забалансове зобов’язання банку, згідно з яким він погоджується за визначену плату гарантувати повернення кредиту своїм клієнтом іншому банку або виконання умов контракту, що був укладений між клієнтом банку та третьою особою. Кредитні гарантії є вигідними як для банку-гаранта, так і для його клієнта. Так, банк за видачу кредитної гарантії отримує значний прибуток у вигляді комісійних не використовуючи власних ресурсів. Що стосується клієнта, то надана банківська гарантія дозволяє йому зміцнити свою репутацію надійного позичальника та розраховувати на істотне зниження вартості кредиту або спрощення та полегшення умов комерційного контракту [70].

З метою збалансованого формування ресурсів у банківській практиці використовується декілька методів оцінки потреб банку в ліквідних коштах:

1. Метод фондового пулу (метод визначення величини розриву ліквідності). Він є основним у банківській практиці і полягає у визначенні величини розриву ліквідності протягом певного періоду, що дорівнює різниці між очікуваними припливами та потенційними відтоками коштів, надає можливість побудувати наочну модель руху майбутніх активів та пасивів банку.

Оцінка динаміки майбутніх вкладів та кредитів зводиться до прогнозування зростання депозитів та кредитів за трьома основними компонентами:

а) трендовий компонент, який визначається за допомогою побудови тренду, що характеризує закономірну тенденцію або довгостроковий середній темп зростання;

б) сезонний компонент, який характеризує зміни в стані вкладів та кредитів протягом певного періоду порівняно з їх рівнем за станом на кінець попереднього року, що викликані сезонними чинниками;

в) циклічний компонент, який виражає позитивне або негативне відхилення від сукупного рівня очікуваних вкладів та кредитів, обчислюється як сума трендового та сезонного компонентів, і залежить від стану економіки цього року.

Різниця підсумків очікуваних потоків надходжень коштів та обсягів ресурсів для кредитування складає плановий дисбаланс, який дозволяє більш точно спрогнозувати розмір підсумкового розриву ліквідності. Коли джерела ліквідних коштів перевищують використання ліквідних коштів, банк має позитивний розрив ліквідності. Цей надлишок ліквідних коштів повинен бути швидко інвестований в активи, що приносять дохід, до виникнення необхідності покриття потреби в коштах. Коли обсяг використання ліквідних коштів перевищує величину їх джерел, банк має дефіцит ліквідних коштів, або негативний розрив ліквідності. І тоді він повинен отримати кошти з найдешевших та доступних за часом джерел.

2. Коефіцієнтний метод - це здатність банку залучати кошти під нормальні відсотки тісно пов’язана зі сприйняттям ринком якості його активів. Банки з високоякісними активами та достатнім капіталом мають можливість залучати ресурси за найнижчими ставками у порівнянні з іншими банками - в силу довіри інвесторів до надійності такого банку. Банк зі стабільною базою основних депозитів може мати незначні непередбачені відтоки депозитів. Банки, що сильно залежать від придбаних зобов’язань, повинні сплачувати вищі ставки і часто зустрічаються з відтоками таких коштів у пошуках більшої прибутковості. Тому важливе значення має обчислення обов’язкових нормативів, встановлених НБУ, та додаткових коефіцієнтів, які відображають стан банківської ліквідності.

Даний метод дозволяє виявити загальні тенденції зміни стану ліквідності банку і можливість появи проблемних ситуацій, своєчасно реагувати на погіршення стану ліквідності у процесі оперативного управління банком.

3. Метод структури коштів передбачає оцінку потреб банку в ліквідних коштах за методом структури коштів деякою мірою може бути віднесений до прийомів прогнозування обсягу коштів на кореспондентському рахунку, необхідного з погляду виконання зобов’язань перед клієнтами щодо повернення депозитних коштів та майбутньої видачі кредитів. Даний метод може бути використаний в оперативному плануванні поточної ліквідності в режимі “сьогодні на завтра".

При цьому банк (філія) визначається на запланований день з обсягами:

а) зобов’язань по “гарячих коштах” - коштів, які точно повинні вилучатися з банку;

б) зобов’язань по “ненадійних коштах” - коштів, значна частина яких може бути вилучена протягом дня; особливу увагу необхідно приділяти великим вкладам (у т. ч. і великим залишкам на поточних рахунках);

в) зобов’язань по “стабільних коштах” - коштів, ймовірність вилучення яких найменша (ключові депозити).

Ряд банків використовує у своїй діяльності метод наукового керування, в основу якого призначені економіко-математичні методи. Використання математичних методів в процесі управління банком дозволяє одночасно оперувати і пасивами, і активами балансу в тісному взаємозв’язку з урахуванням стану ліквідності, прибутковості та інших чинників.

При вирішенні задач математичного програмування використовується особливий обчислювальний метод, що одержав назву симплексного методу, цільовою функцією якого є максимізація прибутку, а система обмежень містить коефіцієнти, які ґрунтуються на показниках розміру джерел пасивів та активів банку, враховують необхідність дотримання нормативів достатності власного капіталу, ліквідності банку, показників ділової активності та інших показників, що використовуються в процесі аналізу та регулювання діяльності банків, застосування якого дозволить розрахувати структуру пасивів та структуру активів банку, яка забезпечить достатній рівень прибутковості при підтримці прийнятного рівня ризику та збереженні необхідного для сталої роботи банку рівня ліквідності.

Також банки використовують і такий метод залучення ресурсів, як встановлення залежності між кредитуванням клієнта і накопиченням коштів на його депозитному рахунку.

У цьому випадку між банком і клієнтом підписується договір, відповідно до якого банк бере на себе зобов’язання надати клієнту кредит за умовою накопичення і зберігання останнім протягом встановленого терміну визначеної суми коштів.

Вигода клієнта при такому депозиті полягає в тому, що він має можливість безперешкодно одержати в банку кредит, причому чим меншим буде розрив між сумою депозиту і сумою кредиту, тим меншим буде встановлений процент за позичкою.

У банку при такому кредитуванні значно меншим буде ризик неповернення позички, оскільки він має право спрямовувати на погашення кредиту кошти, що зберігаються на депозитному рахунку.

Більшість банків в області управління активами використовує метод загального фонду коштів, що припускає мобілізацію коштів із наступним направленням їх на потреби, що формуються у даний момент.

Але даний метод має суттєві недоліки: у ньому відсутня чітка політика в розміщенні ресурсів у залежності від терміну і джерела їх утворення, ступеня ризику і прибутковості активів, що в значній мірі негативно позначається на стані ліквідності банку і його платоспроможності.

У додатку В подана економічна оцінка методів стратегії управління активами банку.

Сутність цінових методів управління полягає у використанні відсоткової ставки за депозитами, як головного важеля у боротьбі за вільні грошові кошти клієнтів.

Нецінові методи управління залученими коштами банку базуються на використанні різних прийомів заохочення клієнтів, які прямо не пов’язані зі зміною депозитних ставок.

Це реклама, покращення рівня обслуговування, розширення спектру банківських послуг, безкоштовні послуги, проведення лотерей, зручний для клієнтів графік роботи, зручне розташування банківських відділень та філій, широка мережа банкоматів тощо.

На практиці методи цінового та нецінового управління застосовуються паралельно.

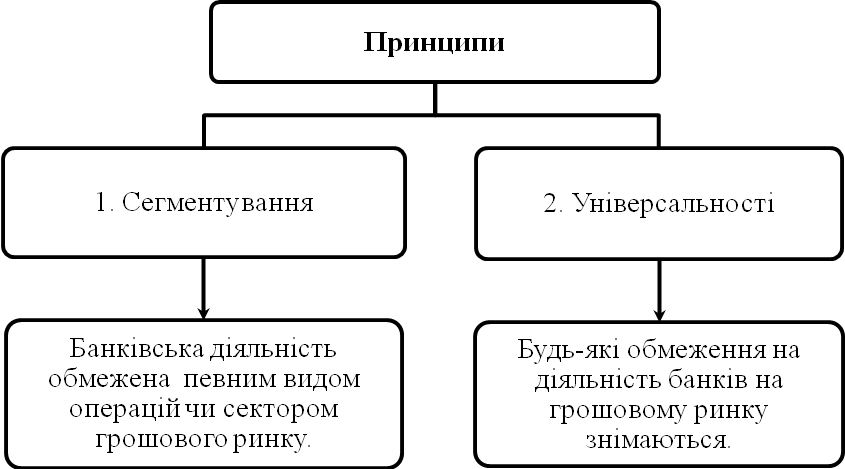

Формування ресурсної бази банку в ринковій економіці базується на дотриманні наступних принципів:

орієнтація на потреби ринку, на задоволення попиту клієнтів, на створення таких банківських продуктів і послуг, які можуть принести прибуток;

адекватність параметрів ресурсів банку його політиці в області розміщення коштів;

безупинне прагнення до підвищення ефективності банківської діяльності шляхом зменшення витрат на ресурсозабезпечення та одержання оптимальних доходів від розміщення сформованих ресурсів;

використання сучасної інформаційної бази та інноваційних технологій при формуванні банківських ресурсів (комп’ютерні технології та мережі, автоматизовані системи ведення біржових торгів та ін).

Також виділяють наступні принципи формування ресурсів банків (рис.1.4):

1. Комерційний розрахунок: доходи покривають витрати, відсутнє право на отримання державних субсидій, безпосередньою метою діяльності є отримання прибутку при розумному ризику.

|

|

Комерційний розрахунок |

|

|

|

Автономія |

|

|

|

Самоуправління |

|

|

Принципи |

|

|

|

|

“Дешевше купити - дорожче продати” |

|

|

|

Всі гроші, всі ресурси банку повинні максимально працювати |

|

|

|

Все для клієнта |

Рис.1.4 Принципи формування ресурсів банків [60, c.420]

Основним джерелом прибутку є банківський процент. Першоосновою процента є додатковий продукт, створений у виробництві, а на поверхні явищ прибуток банків виступає переважно як різниця між сумою процентів, отриманих за надані банком кредити і виплачених по внесках клієнтів.

2. Автономія: банки отримали право самостійно здійснювати ціноутворення банківських продуктів у межах діючих обмежень, тобто самостійно встановлюють відсоткові ставки за депозитами та кредитами, розміри тарифів на розрахунково-касове обслуговування тощо.

3. Самоуправління: банки самостійно визначають стратегію і тактику свого розвитку, своєї діяльності без втручання держави.

4. Банки належать до категорії підприємств - фінансових посередників і працюють за принципом: “Дешевше купити - дорожче продати". Виходячи з цього банк з повним правом можна назвати спекулятивним підприємством. Певна річ, спекуляція зі сторони банку має свої межі. Будь-хто має право торгувати, але для цього спекуляція повинна носити “цивілізований” характер. Для приборкання її аморальних якостей вона повинна спиратись на законодавство, не суперечити йому, для здійснення комерції кожен банк повинен мати рівні інформаційні можливості про кон’юнктуру ринку. У таких умовах спекуляція втрачає свій кримінальний відтінок і стає нормою підприємництва. Від того наскільки успішно “спекулює" банк, залежить його дохідність та ефективність діяльності.

5. Всі гроші, всі ресурси банку повинні максимально працювати. З позиції комерції не повинно бути ресурсів, які даремно лежать. Реальність однак така, що якась частина коштів знаходиться в резервах, обертається повільно, або не обертається зовсім. З позиції бізнесу це не природно, тому завжди корисно знати, що прибуток тим вищий, чим вища частка кредитів по відношенню до банківських резервів.

6. Банківська комерція повинна діяти за принципом - все для клієнта. Це означає, що банк несе повну відповідальність за клієнта, забезпечує його прибуток. На перший погляд здається, що даний принцип не узгоджується з принципом дохідності самого банку. Разом з тим ніякого протиріччя між цими принципами не існує. На практиці все повинно бути на взаємовигідній основі: перш за все прибуток клієнта, а потім прибуток банка. Вірно і те, що прибуток клієнта - це не єдина мета, а основа для одержання прибутку банку. Забезпечуючи прибуток клієнту, банк реалізовує і свій власний інтерес.

Отже, існує велика кількість методів та принципів формування банківських ресурсів, кожен з них має свої переваги та недоліки, саме тому банкам, а саме їхньому керівництву слід вдосконалювати їх, вивчати нові, варіювати їх між собою. Такий підхід дозволить виявити найоптимальніший варіант формування збалансованої ресурсної бази та забезпечить стійкість і прибутковість банківській установі.

Розділ ІІ. Особливості організації формування ресурсної бази банків в Україні

2.1 Джерела формування власних ресурсів банку

Зростання ризикованості банківської діяльності в умовах трансформації економіки, підвищення її обсягів та поява різноманітних форм вимагають збільшення банками власної ресурсної бази. Враховуючи важливу роль банків у розвитку економіки як провідних фінансових посередників, регулятивні органи встановлюють мінімальні нормативи до розмірів та достатності капіталу банків. З урахуванням цих вимог, для розширення можливостей здійснення активних операцій більшість банків прагне до нарощування власної ресурсної бази. Крім того, збільшення банками власних коштів підвищує їхню надійність, сприяє підтримці довіри до них з боку суспільства, що стимулює розвиток банківських ресурсів.

Джерела формування ресурсної бази банків, визначаються особливим місцем їх у ринкової системі [36, с.31]:

як провідних посередників грошового ринку;

як комерційних структур, що працюють заради прибутку;

як економічних суб’єктів, що піддаються більшим фінансовим ризикам, порівняно з іншими суб’єктами ринку.

Завдяки цим особливостям банки формують свою ресурсну базу на трьох засадах:

1) накопичення власних коштів як бази для забезпечення економічної самостійності і фінансової відповідальності банку за його зобов’язаннями;

2) приймання грошових коштів від юридичних і фізичних осіб на зберігання згідно з посередницьким призначенням і особливим статусом банків. В літературі і на практиці цю засаду називають залученням коштів банками, хоча така назва не зовсім точно виражає сутність цієї засади, оскільки ініціаторами розміщення цих коштів є їх власники, а не банки;

3) позичення коштів в інших банків та економічних суб’єктів.

Відповідно, щодо джерел утворення ресурсів, то банки можуть отримати їх від фізичних та юридичних осіб, інших банків та фінансових установ, НБУ та на міжнародних фінансових ринках (рис.2.1).

Рис.2.1

Класифікація джерел утворення ресурсної

бази банків

Власні ресурси банків являють собою кошти і виражену у грошовій формі частину майна, які належать банкам на правах власності, забезпечують їх економічну самостійність та фінансову стійкість. Специфікою банківської діяльності обумовлене те, що власні ресурси банків здебільшого виконують захисну функцію. Однак, роль власних ресурсів у діяльності банків відразу після їх утворення дуже велика, оскільки за їх рахунок фінансується придбання будівель, меблів, організаційної техніки та інше [18, с.126].

Власний капітал банку формується із статутного (грошових внесків учасників банку) та резервного капіталу, нерозподіленого прибутку та інших фондів сформованих за рахунок прибутку.

Об’єктивно у банків існують два види джерел формування та нарощування власних коштів (капіталу): зовнішні та внутрішні, різниця між якими полягає у тім, що в першому випадку для збільшення власних коштів залучаються додаткові ресурси з грошового ринку, а в другому - збільшення власних коштів відбувається за рахунок підвищення ефективності роботи банку (табл.2.1).

Таблиця 2.1

Зовнішні та внутрішні джерела збільшення власних коштів банку

|

Збільшення власних коштів банку за рахунок зовнішніх джерел |

Збільшення власних коштів банку за рахунок внутрішніх джерел |

|

1) Випуск нових акцій |

1) Результат переоцінки основних фондів, нематеріальних активів |

|

2) Емісія субординованих боргових зобов’язань |

2) Чистий прибуток звітного періоду |

|

3) Нерозподілений прибуток |

|

|

4) Резервні відрахування із прибутків на випадок непередбачених збитків |

|

|

5) Спеціальні фонди та резерви |

Як показує узагальнення закордонної та вітчизняної практики, для залучення капіталу із зовнішніх джерел банки мають декілька альтернативних способів [2, 6, 42]:

1) продаж звичайних акцій;

2) продаж привілейованих акцій;

3) емісія субординованих боргових зобов’язань;

4) обмін акцій на боргові цінні папери.

Розглянемо переваги та недоліки окремих джерел залучення ресурсів. Додаткова емісія звичайних акцій є найбільш дорогим способом залучення зовнішнього капіталу через високі витрати з розміщення емітованих акцій та великий ризик, пов’язаний з доходами акціонерів у порівнянні з доходами власників боргових зобов’язань. Коли акціонери банку не зможуть викупити всі нові акції, це зменшить їх контроль над банком та прибуток на одну акцію, якщо тільки залучені кошти не принесуть дохід, що перевищує витрати на емісію нових цінних паперів. Продаж привілейованих акцій, як і продаж звичайних акцій, є одним з найдорожчих джерел поповнення банківського капіталу. Дивідендні виплати власникам звичайних акцій можуть знизитися після випуску привілейованих, тому що привілейовані акціонери мають первинне право на прибуток банку відносно власників звичайних акцій. Однак, привілейовані акції мають перевагу перед борговими зобов’язаннями, що полягає в більшій гнучкості перших (тому що дивіденди не є обов’язковими виплатами), а також у тім, що вони збільшують можливості банку щодо залучення позикових коштів у майбутньому.

Випуск субординованих зобов’язань та цінних паперів. Цим зобов’язанням притаманні окремі ознаки власного капіталу: виплата процентів інвесторам може призупинитись у разі погіршення фінансового стану банку-боржника ; ці боргові зобов’язання не можуть бути забрані з банку раніше, ніж через п’ять років, а у разі банкрутства або ліквідації повертаються інвестору після погашення претензій усіх інших кредиторів; субординований капітал забезпечується в цілому всім майном банку. Перевага субординованих боргових зобов’язань у збільшенні частки запозичених коштів підвищує прибуток на одну акцію, якщо позичені кошти приносять дохід, який перевищує відсоткові виплати, які необхідно по них зробити. Крім того, відсоткові виплати по боргових зобов’язаннях виключаються з оподаткованого доходу. Однак нові боргові зобов’язання збільшують ризик банкрутства та ризик, пов’язаний зі сталістю отримання прибутку, що може уповільнити продаж акцій у майбутньому.

Обмін акцій на боргові цінні папери. В останні роки багато банківських організацій (особливо банківські холдингові компанії) використовували у своїй практиці обмінні операції типу “акції - боргові зобов’язання”, у результаті яких банк збільшує свій капітал та уникає майбутніх витрат на виплату відсотків по зобов’язаннях, що погашаються. Вибір того чи іншого зовнішнього джерела збільшення власного капіталу та

їх співвідношення визначаються чинниками, серед яких найбільше значення мають:

відносні витрати, пов’язані з використанням конкретного джерела власних коштів (капіталу) ;

ризик, пов’язаний з конкретним джерелом власних коштів (капіталу) ;

вплив на прибутковість власних коштів банку або акціонерного капіталу, що характеризується зміною прибутку на одну акцію;

вплив на власність та контроль за діяльністю банку з боку існуючих та потенційних акціонерів;

вплив на загальну схильність банку до ризику, що характеризується, наприклад, таким показником, як співвідношення сукупного обсягу виданих кредитів та власних коштів (капіталу) банку;

ступінь розвиненості ринків капіталу, на яких може здійснюватися залучення нових коштів для поповнення власного капіталу банку;

політика регулювання НБУ.

Найбільш пристосованим видом боргових цінних паперів для залучення довгострокових ресурсів у сучасних українських умовах є облігації. Облігації - це досить гнучкий фінансовий інструмент, здатний зменшити високі відсоткові ризики, яким піддаються як банк-позичальник, так і власники вільних коштів. Протиріччя між банком та інвестором, що обумовлені високим рівнем відсоткових ризиків, знижуються при емісії купонних облігацій із змінною відсотковою ставкою. У цьому випадку відсоткова ставка по купону прив’язується до одного з головних індикаторів грошового ринку, наприклад, курсу долару США. Таким чином, банк може бути впевнений, що у випадку падіння прибутковості на грошовому ринку відсоткова ставка по купонах облігації також зменшиться. Дохід інвесторів залежить тільки від об’єктивної ситуації, що складається на ринку. Облігації, що випускаються великими банками, мають ряд привабливих для інвесторів властивостей. У зв’язку з тим, що облігації відносяться до категорії емісійних цінних паперів, тобто емітуються випусками (серіями), існує однаковий для всього випуску термін до погашення, періоди купонних виплат, відсоткова ставка по купонах - іншими словами, усі чинники, що визначають рівень цін на ці папери у кожний конкретний момент.

Тим самим створюються передумови для організації розвинутого вторинного ринку банківських облігацій. Таким чином, потенційний власник облігацій має впевненість, що у випадку виникнення потреби в коштах раніше терміну погашення облігацій він зможе їх вигідно продати, використати як заставу і т. ін. З іншого боку, банк, емітувавши облігації, одержує гарантії, що йому не потрібно буде повертати акумульовані кошти до терміну погашення цінних паперів.

Залучення капіталу за рахунок внутрішніх джерел не несе в собі небезпеки втрати існуючими акціонерами контролю над банком, звуження їх частки у власності та скорочення доходу на одну акцію. Такий спосіб нарощування власного капіталу спостерігається в умовах зниження активності інвесторів та нестачі коштів від реалізації акцій, що емітуються. У той же час суттєве скорочення прибутків комерційних банків робить збільшення капіталу за рахунок внутрішніх джерел проблематичним, що потребує особливої уваги.

Оцінка обсягу власного капіталу та його питомої ваги у структурі ресурсної бази банківської системи України дає змогу визначити рівень капіталізації банківського сектору та охарактеризувати тенденції, які в ньому спостерігаються, з метою пошуку способів вдосконалення. Зокрема, станом на 1 січня 2009 року власний капітал банків України склав 119,3 млрд. грн. або 13,1% пасивів банків, що б, за сприятливої загальноекономічної ситуації, дозволило говорити про фінансову стійкість та надійність банківських установ, оскільки в економічній практиці вважається, що цей показник є оптимальним вже на рівні 8-10%.

Варто зазначити, що в останні роки спостерігається суттєве зростання капіталізації банківської системи України (рис.2.2).

Рис. 2.2 Динаміка власного капіталу банків України 2006-2009 рр.

Порівняно із 2008 роком власний капітал українських банків зріс майже вдвічі. Тенденція зростання спостерігалася і протягом минулих років, зокрема у 2008р. власний капітал зріс на 64% порівняно з 2007р., а також майже на 67% у 2007р. в порівнянні із 2006 роком, проте раніше вона була зумовлена в основному збільшенням чисельності банків та об’єктивною потребою розширення обсягів, невеликої за мірками розвинутих країн, банківської системи України.

Адже обсяг капіталу всього українського банківського сектору можна прирівняти до капіталу одного банку Польщі. У свою чергу, різниця у 71% сьогодні, за незмінної кількості зареєстрованих банків, свідчить, що в умовах світової та внутрішньодержавної фінансової кризи банки активніше почали нарощувати капітал здебільшого для збереження своєї фінансової надійності та стійкості [74].

Порівняння приросту власного та статутного капіталу протягом першого місяця 2006-2009 рр. дає більш повну характеристику впливу кризових чинників на тенденцію додаткового залучення ресурсів від акціонерів (табл.2.2). Як видно з таблиці 2.2 зростання капіталу банків України здебільшого відбувається за рахунок збільшення фактично сплаченого зареєстрованого статутного капіталу. Варто також зазначити, що станом на 1.01.2007 р. капітал акціонерів становив 26,266 млрд. грн. або 62% від усього капіталу, на 1.01.2008 р. - 42,873 млрд. грн. або 62%, а 1 січня 2009 року - 82,454 млрд. грн. або 69% власного капіталу [74]. В економічній практиці даний показник вважається достатнім вже на рівні 50-60%.

Таблиця 2.2

Динаміка приросту власного та статутного капіталу банків України за січень 2006-2009 рр. (абсолютні та відносні показники)

|

Показник |

січень 2006 року |

січень 2007 року |

січень 2008 року |

січень 2009 року |

||||

|

(млн. грн) |

(%) |

(млн. грн) |

(%) |

(млн. грн) |

(%) |

(млн. грн) |

(%) |

|

|

Приріст власного капіталу |

480 |

1,9 |

601 |

1,4 |

1374 |

2 |

4750 |

4 |

|

Приріст статутного капіталу |

235 |

1,5 |

296 |

1,1 |

675 |

1,6 |

4969 |

6 |

Водночас у банківській системі України простежується значна концентрація капіталу та банківських операцій. Так, на першу десятку банків припадає понад 46% сукупного власного капіталу всієї банківської системи. Тобто більшість українських банківських установ невеликі за обсягом капіталу, що збільшує їх чутливість до впливів зовнішнього фінансового середовища і в подальшому може призвести до зменшення їх кількості через злиття, чи поглинання більш стійкими конкурентами.

Для повного аналізу власного капіталу необхідно здійснити його оцінку у розрізі складових (рис.2.3).

Так, станом на 1 січня 2009 року загальні резерви, резервний фонд та інші фонди банків становили 8,4% від власного капіталу, тоді як у 2008 році, на ту ж дату, вони становили 9,6% відповідно. Зменшення резервних ресурсів

банку у відсотковому співвідношенні, в абсолютних показниках відображене майже подвоєнням зарезервованих у різних фондах коштів: з 6,7 млрд. грн. до 10 млрд. грн.

Рис.2.3 Структура власного капіталу банків України

Вагомою складовою у структурі власного капіталу банків виступає результат поточного року, який на початку 2008 р. становив 6,6 млрд. грн., а у 2009 році - 7 млрд. грн. Позитивна різниця характеризує зростання прибутковості українських банків, проте, за попередніми даними, вже у другому місяці 2009 р. наслідком фінансової кризи стає фіксація суми збитку банківської системи України у розмірі 243 млн. грн. [74].

Характерною ознакою 2008 року у банках України виступає незмінна частка дивідендів що спрямовані на збільшення статутного капіталу - 0,4%. Абсолютний приріст направлених до статутного капіталу доходів акціонерів у 2008-2009 рр. становив 199 млн. грн.

Значну частку у власному капіталі банків займають результати переоцінки основних засобів, нематеріальних активів, цінних паперів у портфелі банку на продаж та інвестицій в асоційовані компанії. Станом на 1.01.2008 року цей показник становив 8 млрд. грн. (11,5% від власного капіталу), а 1.01.2009 р. - 10,5 млрд. грн. (8.8%), що свідчить про зростання інвестиційного потенціалу українських банків протягом 2008 року.

Помітною складовою зростання власного капіталу виступають емісійні різниці. За результатами аналізу варто сказати, що вони суттєво зросли, як абсолютно, так і у відносних показниках. Зокрема, із 4,6% станом на 1.01.2008 р. до 5,3% станом на 1.01.2009 р. побільшала питома вага емісійних різниць у власних ресурсах банку. Проте незайвим буде зазначити, що протягом останніх двох місяців, за попередніми даними, спостерігається тенденція зменшення частки цього показника до 4,8% у власному капіталі, що є наслідком погіршення ситуації на фондовому ринку у зв’язку із фінансовою кризою.

Зараховуються до складу власного капіталу і результат минулих років. Зокрема, 1,4 млрд. грн. нерозподіленого прибутку станом на 1 січня 2009 р., зважаючи на світову фінансову кризу, виступає, певною мірою, заспокійливим фактом для населення банківської системи України.

Таким чином, власні банківські ресурси - це основа діяльності будь-якого банку, оскільки від їх формування залежать масштаби його діяльності та обсяги отримуваних прибутків. Кожна операція банків, здійснення якої пов’язане зі зміною обсягу та складу його ресурсів, приносить доходи або витрати. Тому розуміння суті, функцій та джерел утворення надійних банківських ресурсів дозволяє адекватно проаналізувати реальну ситуацію у банківському секторі України та сформулювати шляхи вдосконалення ресурсної бази.

2.2 Особливості та напрями використання банківських ресурсів

Розміщення мобілізованих ресурсів банків України з метою отримання прибутку і забезпечення ліквідності визначає склад його активів або зміст операцій із формування вимог.

Найбільш розповсюдженими активними операціями банків є:

кредитування (у всіх його формах);

інвестування;

інші операції.

Кредитні операції є основним видом банківської діяльності. Оскільки протягом певного проміжку часу банки одержують процентний дохід за наданими кредитами, а час сплати процентних витрат по депозитах ще не настав, цілком очевидною є надійність банківських портфелів, навіть якщо фінансовий стан позичальників не дозволяє вчасно і у повному обсязі розрахуватися за кредитами, або вони сплачують проценти для збереження своєї репутації [48, c.32-36].

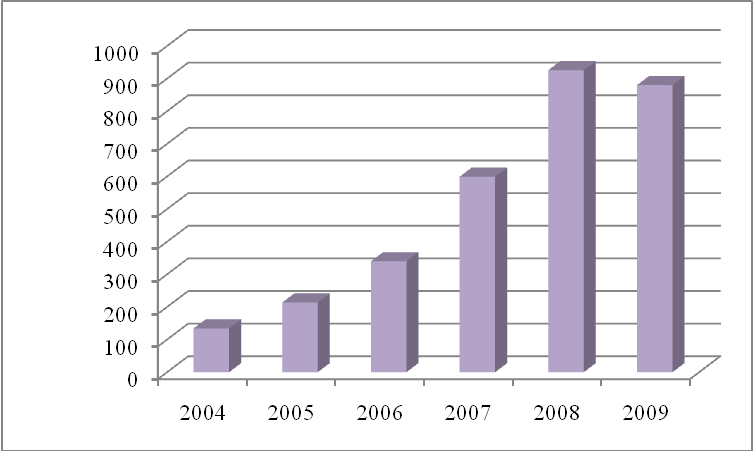

За 2008 р. у банківській системі України спостерігалось рекордне збільшення чистих активів. Так, у порівнянні з 2007 р. активи за 2008 р. зросли на 326690 млн. грн.

Найбільшу частку в структурі активів складає кредитний портфель, станом на 01.01.2009 р.792384 млн. грн. У структурі кредитного портфеля переважали кредити надані суб’єктам господарювання - 472584 млн. грн., проти 268857 млн. грн. фізичним особам. Збереглася тенденція до збільшення пріоритетного розвитку частки довгострокового кредитування 507715 млн. грн., (табл.2.3) [74].

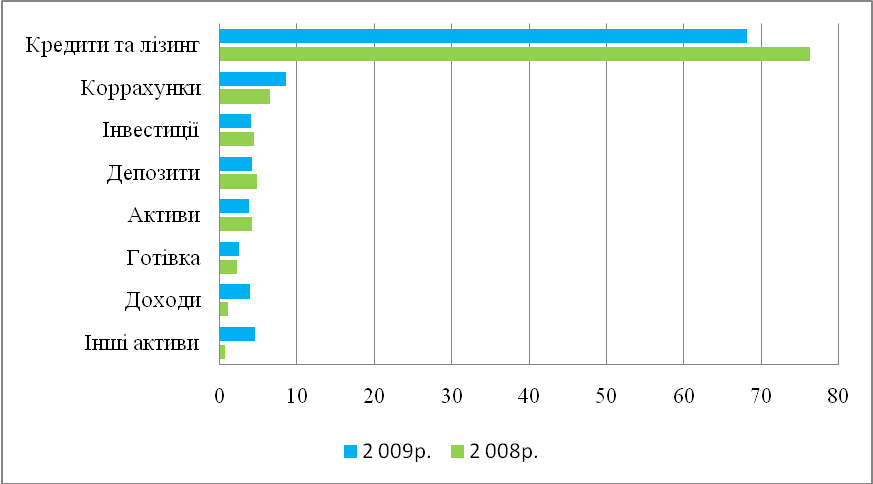

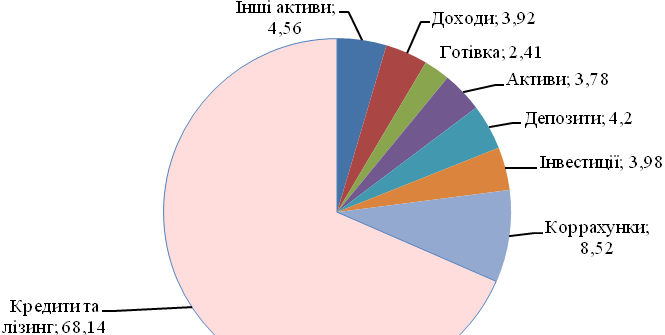

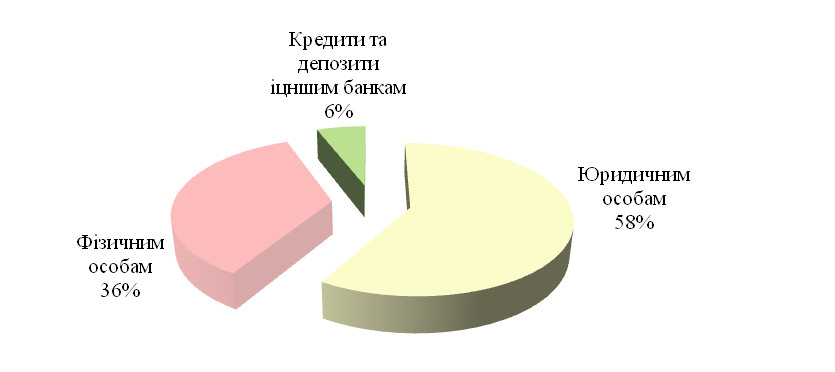

За станом на 01.01.2010 р. структура активів мала такий вигляд (у дужках - значення на 01.01.2009 р) (рис.2.4), (рис.2.5):

68,14% (76,31%) - кредитний портфель та лізинг;

8,52% (6,51%) - коррахунки в інших банках;

3,98% (4,39%) - інвестиційний портфель (державні цінні папери та вкладення в акції інших підприємств);

Таблиця 2.3

Основні показники обсягу активних операцій банків 2004-2009 роки, млн. грн. [74]

|

Показники |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

Чисті активи |

134348 |

213878 |

340179 |

599396 |

926086 |

880300 |

|

Високоліквідні активи |

23595 |

36482 |

44851 |

63587 |

79702 |

32706 |

|

Кредитний портфель |

97197 |

156385 |

269688 |

485507 |

792384 |

498604 |

|

Довгострокові кредити |

45531 |

86227 |

157224 |

291963 |

507715 |

356700 |

|

Проблемні кредити |

3145 |

3379 |

4456 |

6357 |

18015 |

69015 |

|

Вкладення в цінні папери |

8157 |

14338 |

14466 |

28693 |

40610 |

35035 |

|

Резерви |

7250 |

9370 |

13289 |

20188 |

- |

- |

4, 20% (4,81%) - депозити та кредити в інших банках;

4,09% (3,78%) - матеріальні та нематеріальні активи;

2,41% (2,24%) - готівка, чеки та банківські метали;

0,18% (0,19%) - інвестиції капіталу;

3,92% (1,07%) - доходи до отримання;

4,56% (0,68%) - інші активи.

Слід зазначити, що протягом періоду зросло використання коштів банків на коррахунках в інших банках, матеріальні та нематеріальні активи, готівку та чеки, доходи до отримання, інші активи. Протягом періоду зменшилось використання коштів банків на кредитний портфель та лізинг, інвестиційний портфель, депозити в інших банках, інвестиції капіталу.

Рис.2.4 Динаміка використання банківських коштів у 2008-2009 роках, % [74]

Рис.2.5 Структура використання коштів банків України, % [74]

У структурі використання коштів переважають кредитні та лізингові операції - 68,14%. Значно меншу частку займають - коррахунки в інших банках - 8,52%.

Ще менше у структурі інших активів, депозитів у банках, матеріальних та нематеріальних активів, готівки, інвестицій [75].

Рис.2.6 Динаміка використання активів банками України за 2004-2009 роки, млрд. грн.

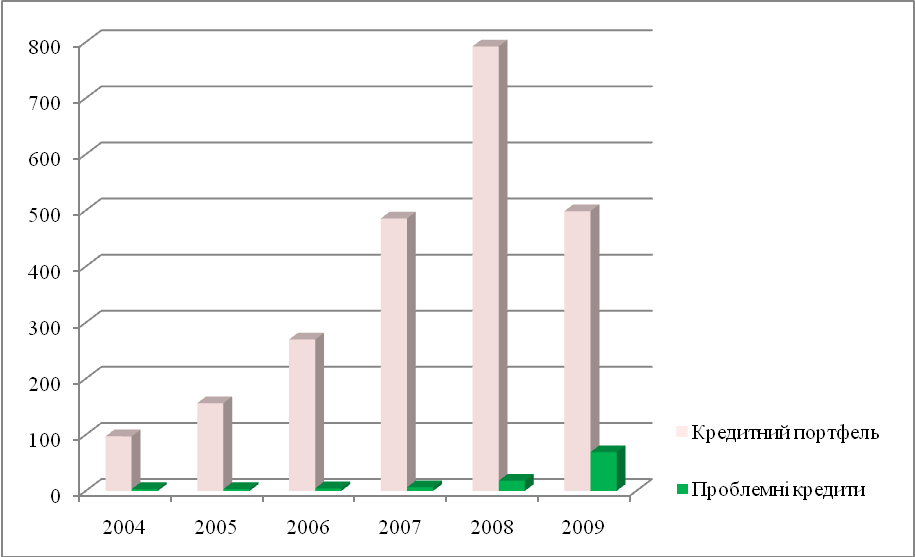

Станом на 1 січня 2010р., обсяг активів банківської системи становив 880,3 млрд. грн., зменшення за рік склало 45,8 млрд. грн. В основному воно відбулося за рахунок скорочення обсягів кредитних операцій, частка яких становить 79,2% усіх активів, (рис.2.7).

Рис.2.7 Динаміка кредитного портфеля та проблемних кредитів, млрд. грн. [77]

Чинником загострення кризової ситуації в банківській системі стали проблеми у сфері кредитування. Так, обсяги кредитів в економіку у січні скоротились на 11,4 млрд. грн. - як для юридичних, так і для фізичних осіб. Різко зросла середня вартість кредитів у національній валюті (з 21,6% до 26,5%), вона стала удвічі вищою, ніж у січні 2008 р. [75].

Таку ситуацію спричинила некоректна кредитна політика банків. Суми проблемних кредитів за 2008 р. зросли у 3 рази, а частина громадян, які вважають позичання коштів у банках недоцільним, подвоїлась і становить 86% [77].

У січні-лютому 2009 р. зафіксовано істотний спад обсягів кредитування економіки на 16 млрд. грн., або на 2,2%. Причин цього декілька [74]:

гострий дефіцит кредитних ресурсів; різке зростання вартості кредитних ресурсів;

зниження кредитної платоспроможності позичальників;

зниження взаємної довіри між банками і позичальниками.

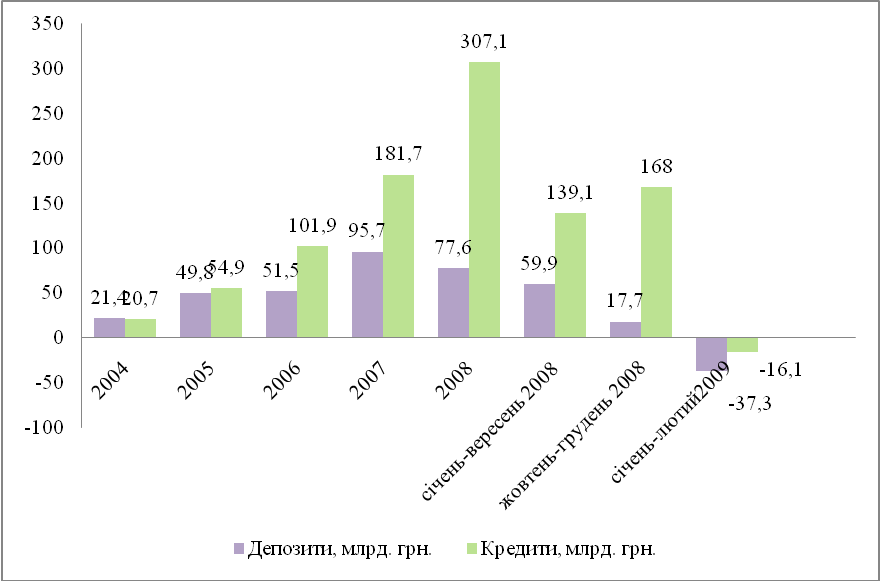

Динаміка залучених депозитів та виданих кредитів наведена на рис.2.8

Обсяги кредитування домашніх господарств протягом листопада 2009 р. зросли до 3.6 млрд. грн. порівняно з жовтнем і залишилися меншими за середній обсяг за попередні 12 місяців (4,1 млрд. грн).

Обсяги кредитування у річному обчисленні зменшилися на - 2,3%, у т. ч. споживчих кредитів - на - 3,4%, кредитів на нерухомість - на - 6,8%.

Обсяги кредитування нефінансових корпорацій протягом листопада 2009 р. зменшилися до 62,5 млрд. грн. порівняно з жовтнем і були меншими, ніж середній обсяг за попередні 12 місяців (63,1 млрд. грн) [77].