Макроэкономика (работа 4)

ПЛАН

Стр

Введение.

1. Предмет

макроэкономических исследований, их

взаимосвязь

с другими

дисциплинами.

2. Система макроэкономических показателей.

2.1. Объемно-стоимостные показатели.

2.2. Показатели уровня и динамики цен.

3. Счета национального дохода.

3.1. Валовой национальный продукт (ВНП).

3.2. Инвестиции.

3.3. Национальный доход.

4. Межотраслевой баланс.

4.1. Коэффициенты прямых затрат продукции каждой из отраслей.

4.2. Коэффициенты

полных затрат продукции каждой из

отраслей

на производство

единицы конечного продукта каждой их

отраслей.

5. Понятие про систему национальных счетов.

5.1. Стандарт системы национальных счетов, предложенный ООН.

Заключение.

Литература.

Введение.

Под макроэкономическими понимаются исследования, в ходе которых экономика государства, группы государств или государственного образования, пользующегося экономической самостоятельностью, рассматриваются как единое целое.

В отличие от микроэкономики, где главным объектом исследования является отдельное предприятие (фирма), предметом макроэкономики являются процессы, происходящие на уровне экономической системы государства. При этом основное внимание уделяется рассмотрению следующих основных вопросов:

динамики агрегированных экономических показателей, тенденции и факторы определяющие их;

формирование и исполнение государственного бюджета, фискальная (налоговая, тарифная, др.) и финансовая политика государства;

функционирование денежной системы, роль центрального (резервного) банка, монетарная и кредитно-финансовая политика этого учреждения;

основы внешнеэкономической политики государства и практики валютного регулирования;

ситуация на основных рынках (товаров, рабочей силы, капиталов, валют);

государственная политика финансовой стабилизации и экономического роста.

Основная цель макроэкономических исследований - это поддержка текущей экономической политики государства.

1.

Предмет макроэкономических исследований,

их взаимосвязь с другими дисциплинами.

В условиях стабильной рыночной экономики изменение экономической структуры общества не является предметом такой политики. Макроэкономика в странах с рыночной экономикой рассматривает основные экономические институции как нечто заранее заданное. Их формирование - это предмет основ экономической теории и экономических разделов политологии.

Для экономики переходного типа структурные изменения являются одной из важнейших задач текущей экономической политики. Поэтому их надо рассматривать в комплексе с перечисленными ранее управленческими макроэкономическими исследованиями. Это обуславливает более широкий предмет макроэкономики, в который входят вопросы структурных изменений во время реформ.

В традиционном (западном) представлении макроэкономика не касается концептуальных вопросов построения экономической системы государства и не пытается исследовать причины, обусловившие выбор такой концепции - это предмет политологии, в частности, ее экономических разделов. Предметом макроэкономики является количественное и качественное описание процессов функционирования государственной экономики, анализ их хода.

Вместе с макроэкономикой и региональной экономикой (regional planning) макроэкономика выступает важнейшей составной частью теоретических и прикладных экономических исследований.

Представление о методах, применяемых в макроэкономических исследованиях, дает следующая таблица.

Таблица 1. Удельный вес статей различного типа в American Economic Review.

|

Тип статьи |

Март 1972 - декабрь 1976 |

Март 1977- декабрь 1981 |

|

1. Математические модели, не содержащие статистических данных |

50, 1 |

54,0 |

|

2. Экономический анализ без математических формул и данных |

21,2 |

11,6 |

|

3. Методология статистики |

0,6 |

0,5 |

|

4. Эмпирический анализ на основе данных, собранных по инициативе автора |

0,8 |

1,4 |

|

5. Эмпирический анализ с использованием косвенных статистических оценок, полученных на основе собранных другими данными |

21,4 |

22,7 |

|

6. Эмпирический анализ без использования косвенных статистических оценок |

- |

0,5 |

|

7. Комплексные работы |

5,4 |

7,4 |

|

8. Эмпирический анализ с помощью имитационного моделирования |

0,5 |

1,9 |

Значение макроэкономических исследований особо возрастает в условиях переходной экономики. Интенсивность и порядок проведения структурных изменений должны опираться на глубокие количественные исследования, числовые оценки возможных последствий реализации тех или иных сценариев реформ. Таким образом, в переходном периоде макроэкономические исследования включают не только анализ хода экономических процессов в рамках заданных, устоявшихся экономических структур, но исследование путей изменения этих структур. Здесь необходима более тесная связь с политологией, социологией и другими общественными дисциплинами. Это не может не породить трудностей - указанные дисциплины оперируют преимущественно качественными категориями, а в основу макроэкономики как уже отмечалось, положены также и количественные исследования. Поэтому необходимы специальные методы анализа и, в частности, моделирования переходных экономических процессов.

В условиях переходного периода существенно расширяется и круг задач макроэкономического анализа. Конечно, и в современных странах с рыночной экономикой государство проводит активную экономическую политику, не ограничивающуюся только сферой сбора налогов и перераспределением госбюджета. Однако, специфика переходной экономики требует привлечения государства к решению административными методами тех задач, которые из-за несовершенной рыночной инфраструктуры не могут быть обеспечены саморегулирующимися механизмами.

2. Система макроэкономических показателей.

Для численного описания макроэкономических процессов используются специальные показатели. Это - высокоагрегированные показатели, отражающие ситуацию в экономике в целом, которые рассчитываются на основе более детализированных показателей, получаемых, в свою очередь, из статистических данных. Далее мы рассмотрим две группы таких показателей.

2.1. Объемно-стоимостные показатели.

Эти показатели отражают изменения, происходящие в объеме произведенной в данной стране продукции и структуре ее распределения по основным направлениям использования.

Поскольку суммирование разнородной (по физическим единицам измерения и целям использования) продукции возможно только в стоимостном выражении, значения таких показателей будут сильно зависеть от рассматриваемых цен. Различают три вида цен, используемых для расчета объемно-стоимостных показателей:

а) текущие цены, т.е. цены, в которых осуществлялись товарные операции, отраженные в статистических данных, и на основе которых рассчитывались показатели;

б) сопоставимые цены, т.е. цены, приведенные к определенному моменту времени и зафиксированные на этом уровне;

в) условные цены, т.е. цены, приведенные в условных денежных единицах и соотнесенные с ценами на данную продукцию (или ее аналог) на мировом рынке.

Объемно-стоимостные показатели, рассчитанные в текущих ценах, еще называются номинальными, а рассчитанные в сопоставимых (или условных) ценах - реальными.

Сравнение объемно-стоимостных показателей, относящихся к различным моментам времени, возможно только в случае применения сопоставимых или условных цен, а относящихся к различным государствам - только в случае применения условных цен.

Основными макроэкономическими объемно-стоимостными показателями являются:

а) национальное богатство - совокупность материальных ценностей, природных и трудовых ресурсов, прочих экономических факторов в данной стране в заданный момент времени. В связи со сложностью денежного выражения некоторых его составляющих (например, интеллектуального потенциала населения) величина национального богатства вычисляется весьма приближенно;

б) совокупный общественный продукт (СОП) - совокупность всевозможных товаров и платных услуг, произведенных в данной стране в данный момент времени и отраженных в официальной экономической статистике. Следует отметить, что величина совокупного общественного продукта не отражает однозначно уровень жизни, поскольку часть СОП тратится на чисто производственные цели. В результате возникает проблема двойного зачета стоимости, когда, например, стоимость произведенных шин учитывается в СОП дважды - как часть произведенной продукции нефтехимической промышленности и как часть стоимости автомобилей, на которые установлены эти шины. В результате при всех прочих равных условиях СОП будет большим у той страны, экономике которой присущи более длинные производственно-технологические цепочки. Наконец, при вычислении величины СОП возникает неоднозначность, связанная с учетом стоимости продукции внутрипроизводственного назначения, обычно не отраженной в экономической статистике. Поэтому для оценки экономического потенциала страны чаще используют такой показатель, как валовой национальный продукт;

в) валовой национальный продукт (ВНП) - это СОП за вычетом промежуточного потребления, т.е. стоимости товаров и услуг, использованных в производственных целях в качестве сырья, полуфабрикатов и комплектующих, энергетических ресурсов и других производственных факторов разового использования, передающих всю свою стоимость вновь произведенному товару. При определении величины ВНП уже не происходит двойного зачета стоимости, но в эту величину еще входят некоторые компоненты производственного характера;

г) конечный или чистый продукт (КП)- это величина ВНП, из которой полностью исключены производственные материальные затраты, такие, как амортизационные отчисления, т.е. затраты на обновление и ремонт изношенных основных производственных фондов. Согласно принятой в странах с рыночной экономикой методологии из величины ВНП при вычислении КП также исключают платежи по косвенным налогам (акцизные сборы и др.), поскольку они служат источником финансирования государственных субсидий, покрывающих часть ранее сделанных фактических материальных затрат. КП представляет собой, во-первых, объем товаров и услуг, использованных для потребления, инвестиций и возмещения непредвиденных расходов (например, устранение последствий стихии), во-вторых, вновь созданную в ходе внутриэкономической деятельности стоимость;

д) национальный доход (НД) - это совокупный доход всех субъектов экономики (производителей, потребителей) данной страны. Различают

произведенный НД, полученный в результате внутриэкономической деятельности,

распределенный НД, в состав, которого также включены доходы (или убытки, со знаком минус) от экспорта, импорта и прочих внешнеэкономических операций.

В соответствии с законом стоимости величина произведенного НД должна примерно совпадать с КП, но точного равенства может и не быть, поскольку данный закон, как и все другие экономические законы, является "законом тенденций".

Распределенный НД разделяется на:

1) фонд потребления (ФП), в который включается как личное, так и общественное потребление. К последнему относятся, в частности, расходы на оборону, охрану общественного порядка, фундаментальную науку, бесплатные программы образования, здравоохранения и др.;

2) фонд накопления (ФН), в котором учитывается накопление, как основных производственных фондов, так и оборотных средств;

3) фонд возмещения (ФВ), в который, кроме прямых затрат по возмещению, также обычно включают страховые платежи.

Конечный продукт представляет собой пример макроэкономического показателя, рассчитанного в категориях затрат, а национальный доход - пример показателя, рассчитанного в категориях доходов. Это - два основных способа расчета макроэкономических показателей.

Примером еще одного показателя, обычно рассчитываемого в категориях доходов, является валовой внутренний продукт.

Валовый внутренний продукт (ВВП) - это сумма оплаты труда (ОТ), чистой прибыли (ЧП), потребления основного капитала (ПК) и сальдо между косвенными налогами и субсидиями (СКН).

|

ВВП = ОТ + ПК + СКН + ЧП |

Чистая прибыль включает смешанный доход малых предприятий без четко выраженного фонда оплаты труда. ОТ включает и социальные платежи. ПК - аналог АО.

Сальдо косвенных налогов и субсидий - это разница между уплаченными налогами и полученными субсидиями.

Различают косвенные налоги:

на производство, начисляемые в зависимости от видов производственной деятельности или от объема используемых производственных факторов многократного применения и

налоги на продукты и импорт, начисляемые в зависимости от объемов производства и промежуточного потребления.

Примеры налогов на производство:

начисления на фонд оплаты труда,

плата за природоиспользование.

Примеры налогов на продукты и импорт:

НДС,

акцизы,

таможенные пошлины.

Аналогичная классификация существует и для субсидий.

Сумма ОТ, ПК, ЧП и сальдо налогов (и субсидий) на производство называется валовой добавленной стоимостью (ВДС).

ВВП широко применяется в макроэкономических исследованиях, поскольку все данные для его расчета могут быть получены из налоговой документации, что обуславливает их полноту и достоверность.

Внешнеэкономическую деятельность характеризуют такие показатели:

экспорт,

импорт,

экспортно-импортное сальдо

сальдо внешнеэкономического платежного баланса.

В заключении остановимся на объемно-стоимостных показателях, характеризующих сферу денежного обращения. Прежде всего, это – масса наличных денег (М0), т.е. совокупный номинал банкнот, купюр и других банковских документов многократного пользования, выполняющих функции универсального платежного средства и находящихся в свободном обращении. Если к этой величине добавить сумму вкладов до востребования, кредитных резервов банков, а также денежные суммы, находящиеся в процессе перевода со счета на счет (т.е. всевозможные свободные безналичные деньги), то получим так называемую узкую массу денег в обращении, обозначаемую обычно, М1.

Если к М1 добавить срочные вклады с не истекшим сроком депозитного договора и иностранную валюту (наличную и безналичную), находящиеся в обращении в пределах данной страны, то получим широкую массу денег в обращении, обозначаемую М2. Общий номинал всевозможных ценных бумаг, имеющих ограниченное применение в качестве платежных средств (т.н. псевдоденег - векселей, облигаций гос. займов и др.), добавленный к М2, даст массу денег М3.

Для анализа динамики перечисленных объемно-стоимостных показателей по ним вычисляются темпы роста и прироста.

Темпами роста показателя называется отношение его значения для текущего временного периода к значению в базовом периоде.

Темпами прироста называется отношение разницы значений показателя для текущего базового периодов к значению в базовом периоде.

Обычно темпы роста и прироста выражаются в процентах.

2.2. Показатели уровня и динамики цен.

Наиболее распространенным показателем стоимости жизни является индекс потребительских цен, рассчитываемый на основе так называемой потребительской корзины.

Под потребительской корзиной понимают набор товаров и услуг, необходимых среднему потребителю для удовлетворения его насущных потребностей в еде, товарах первой необходимости, жилье, транспорте и т.д.

Индекс потребительских цен вычисляется как отношение стоимости потребительской корзины для текущего момента времени к ее стоимости для базового момента времени.

Следует отметить, что в зависимости от учета разницы в ценах в отдельных магазинах и других торговых учреждениях, а также в зависимости от определения величины и структуры потребительской корзины значение индекса потребительских цен может быть вычислено по-разному. Поэтому, приводя этот показатель, следует указать методику, по которой он был рассчитан. Наиболее часто для этого употребляется методика МВФ.

Общие изменения уровня цен характеризуют также

индекс оптовых цен,

индекс розничных цен.

Индекс оптовых цен вычисляется как отношение стоимости всех реализованных через оптовую торговлю в текущем периоде товаров и услуг, выраженной в действующих оптовых ценах, к стоимости тех же товаров и услуг, выраженной в оптовых ценах базового периода.

Индекс розничных цен определяется как отношение стоимости всех товаров и услуг, реализованных через розничную торговлю, выраженной в действующих розничных ценах, к стоимости тех же товаров и услуг, выраженной в розничных ценах базового периода.

Наиболее агрегированным показателем уровня цен является взвешенный индекс цен (wholesale index, дефлятор). Он определяется как отношение стоимости всех реализованных товаров и услуг (как через оптовую, так и через розничную торговлю), выраженной в соответствующих ценах реализации, к стоимости тех же товаров и услуг (с учетом фактического способа их реализации), выраженной в ценах реализации базового периода.

Для разрешения частных проблем, возникающих при расчете взвешенного индекса цен, разработан ряд методик. Общепринятой является методика МВФ.

Кроме перечисленных, в качестве показателей уровня цен применяется ряд других показателей, также являющихся индексами цен и отличающихся характером учитываемых в них отдельных видов товаров и услуг и цен на них.

3. Счета национального дохода.

Совокупный доход имеет различные разновидности:

валовой национальный продукт (ВНП),

валовой внутренний продукт (ВВП),

национальный доход (НД).

Счета национального дохода используются для регулярных оценок ВНП и других видов совокупного дохода.

Помимо ВНП, важное значение имеет чистый национальный продукт (ЧНП), исчисляемый следующим образом:

|

ЧНП = ВНП-А |

где А — величина амортизации.

Это часть ВНП, которая используется для поддержания производственного потенциала экономики (возмещения износа оборудования). Доля амортизации в развитых странах составляет примерно десятую часть ВНП.

Важен также личный располагаемый доход

|

РД = национальный доход—доходы корпораций—налоги + дивиденды + трансферты. |

Трансферты Тr - это выплаты, которые не являются вознаграждением за текущую производственную деятельность (пенсии, пособия по безработице).

Располагаемый доход идет на потребление С и на сбережения S.

Обратим теперь внимание на то, что понятие совокупного дохода является динамическим, а не статическим. Имеет место кругооборот совокупного дохода, который в простейшем случае при условии, что экономика содержит только домашние хозяйства и фирмы можно представить в виде следующей цепочки равенств:

|

совокупный доход = доходу всех домашних хозяйств = расходам всех домашних хозяйств = стоимости всей реализованной продукции, произведенной фирмами = оплата труда + доход на капитал = совокупный доход. |

Таким образом, домашние хозяйства и фирмы обмениваются численно одной и той же величиной, которую можно представить также в виде:

|

оплата труда + доход на капитал = добавленная стоимость = конечный спрос |

Другие важные динамические величины:

темп изменения объемов выпуска (ВНП или ВВП),

темп изменения общего уровня цен,

уровень безработицы. Уровень безработицы в 4 — 5% обычно соответствует «естественному» уровню занятости, но если он превышает 10%, то уменьшение безработицы становится важнейшей социальной и экономической проблемой.

3.1. Валовой национальный продукт (ВНП).

ВНП определяется как рыночная стоимость всех предназначенных для конечного потребления товаров и услуг, произведенных с помощью принадлежащих данной стране факторов производства в течение определенного периода (обычно года).

Это основная мера экономической активности. В начале 90-х годов ВНП США составлял более 5 трлн. дол., ВНП России превышал 600 млрд. дол.

Конечные товары и услуги — это те, которые приобретаются в течение года для конечного, а не для промежуточного потребления.

Учитывая только конечные товары, мы избегаем двойного счета. Другой способ избежать двойного счета — учитывать только добавленную стоимость, но уже для всех товаров и услуг.

Добавленная стоимость — это объем продаж фирмы за вычетом стоимости материалов, купленных ею для производства продукции.

ВНП получается, когда суммируется добавленная стоимость по всем произведенным за год товарам и услугам.

В ВНП включаются непроданные запасы, если они произведены в текущем году. Из ВНП исключают непроизводительные сделки:

трансферты (получатели пенсий и пособий в обмен на эти выплаты не вносят вклада в создание текущего продукта),

сделки с ценными бумагами (обмен бумажными активами может происходить в течение года и даже дня многократно),

продажи подержанных вещей.

|

Конечные продажи = ВНП-изменение запасов. |

Потенциальный ВНП — это ВНП, который может быть получен при полном использовании ресурсов.

Фактический ВНП - это ВНП, который получен на самом деле.

Фактический ВНП может быть

номинальным,

реальным.

Номинальный ВНП есть ВНП в текущих (абсолютных) ценах, он не позволяет делать различия между изменением физического выпуска и изменением цен.

Реальный ВНП есть ВНП в постоянных ценах (ценах базового года).

Если цены растут, то номинальный ВНП увеличивается быстрее реального, если цены падают, то - наоборот. Реальный ВНП позволяет сравнивать в сопоставимых ценах совокупные доходы, полученные в разные годы.

Отношение величины номинального ВНП к величине реального ВНП называют дефлятором ВНП.

Дефлятор ВНП служит показателем изменения цен за соответствующий период времени.

Другие показатели изменения цен

индекс потребительских цен (ИПЦ),

индекс цен производителей (ИЦП).

ИПЦ и ИЦП являются индексами цен, которые сравнивают затраты на приобретение фиксированного набора товаров в базовом и текущем году.

Обозначим через

qio количество различных товаров в базовом году,

рio их цены в базовом году,

qit количество различных товаров в текущем году,

pit их цены.

Тогда:

|

ИПЦ или ИЦП = (a pit qio )/( a рio qio ) |

|

Дефлятор ВНП = (a pit qit )/ (a рio qio)х100 |

Первый показатель есть индекс цен с базовыми весами, второй показатель является индексом цен с текущими весами.

В США за последние 20 лет реальный ВНП рос в среднем на 3% в год, а номинальный - почти на 9% в год. В России за 1991-96 гг. реальный ВНП упал примерно вдвое, тогда как номинальный ВНП рос гигантскими шагами, что является следствием значительной инфляции.

ВНП часто пересчитывают на душу населения. В 1989 г. этот показатель составлял

29880 долл. для Швейцарии,

23810 дол. для Японии,

19840 дол. для США,

3300 долл. для России,

120 дол. для Эфиопии.

Темп роста реального ВНП на душу населения позволяет судить об уровне благосостояния страны. Если ВНП на душу населения растет в среднем на 2% в год, то его величина удвоится за 35 лет, а если только на 1%, то удвоение потребует 70 лет. Поэтому в долгосрочном плане небольшие различия в темпах роста способны вызвать существенные изменения в уровне жизни. Если реальный ВНП на душу населения растет, то выпуск растет быстрее, чем население, что делает возможным повышение среднего уровня жизни.

Как правило, любая статистическая характеристика ВНП приблизительна. Это обусловлено тем, что некоторые виды товаров и услуг трудно оценить (домашние услуги, деятельность правительственных чиновников), а также наличием теневой экономики. К последней относятся:

дополнительная работа за наличный расчет,

торговля наркотиками,

продажа выращенной в домашних условиях продукции за наличный расчет,

уклонение от уплаты налогов и т.п.

В США доля теневой экономики не превышает 10% ВНП, в России она достигает 40%, в Украине по различным оценкам 45-60% ВНП.

Теперь можно определить структуру ВНП. В ВНП входят:

потребление и сбережения населения,

налоги Ф,

государственные расходы О (государственные закупки товаров и услуг + трансферты)

инвестиции I.

3.2. Инвестиции.

Инвестиции будем понимать как добавление к физическому запасу капитала (т.е. как нефинансовые инвестиции), включая все запасы товаров.

Инвестиции — это поток продукции или денег, направляемый на поддержание или рост используемого капитала.

При этом к инвестициям относят закупки нового капитала, а не куплю-продажу уже существующего. Поэтому

|

I = К—К-1 |

Это валовые инвестиции.

Чистые инвестиции равны

|

І—А |

где А — величина обесценивание капитала (амортизация).

Если I < А, то чистые инвестиции отрицательны, как это имело место в России в 1991-1997гг. В этом случае устаревание капитала не устраняется, что может приводить к техногенным катастрофам

Рассмотрим сначала упрощенную экономику (без государственного сектора) Пусть Y — произведенный выпуск. Тогда

|

С + I |

— реализованный выпуск, и имеет место тождество (1)

|

Y С+I |

если в I входят все товарные запасы.

Если в I входят только желаемые товарные запасы, то получаем равенство (1a)

|

Y=С+1 |

выражающее условие равновесия экономики (равенство произведенного и реализованного выпусков).

Кроме того, имеет место тождество (2)

|

У С+S |

показывающее, что весь доход либо потребляется, либо сберегается.

Из (1) и (2) следует тождество (3)

|

I S |

предполагающее, что в I входят все запасы.

Если в I входят только желаемые запасы, то (3) превращается в равенство (3a)

|

I = S |

выражающее условие равновесия упрощенной экономики.

Отметим, что тождества верны для любых положений дел, тогда как равенства верны лишь для некоторых из них. Поэтому для характеристики общего случая следует использовать тождества, а для характеристики специфики текущего положения дел надо использовать равенства.

В нашем случае переход от тождества (3) к равенству (За) достигается анализом инвестиций I. Экономическая теория включает в инвестиции все произведенные за год товарные запасы, в том числе и те, которые, возможно, не будут проданы. Поэтому I разлагают на два слагаемых

|

I Id + Δ inv |

где Id — предполагаемые (желаемые, планируемые) инвестиции,

Δinv — нежелательные изменения в запасах.

Для равенства (За) Δinv = 0. Оно верно, когда Δinv = 0, и неверно в остальных случаях, т.е. тогда, когда выпуск может быть либо больше, либо меньше дохода.

Теперь включим в наши расчеты государство, т.е. будем использовать также величины G и Т. Тогда (1) переходит в (4)

|

Y С + I + G |

Вводим располагаемый доход Yd: (5)

|

Yd Y-Т С+S |

который распадается на потребление и сбережения.

Подставляя значение Y из (5) в (4), получаем (6) и (7)

|

С+I+G С+S+Т |

|

S - I G - Т |

Таким образом, разность между сбережениями и инвестициями тождественно равна (в закрытой экономике) дефициту государственного бюджета.

Тождество (6) иногда называется основным макроэкономическим тождеством для закрытой экономики. Его левая часть выражает компоненты совокупного спроса, а правая часть - совокупное предложение (ВНП).

Для перехода от тождеств к соответствующим равенствам необходимо использовать разложение I Id + Δinv и условие Δinv = 0. Равенство (7)

|

С+ Id + G +Тг = С + S + Т |

выделяет состояние экономики, называемое общим макроэкономическим равновесием (для закрытой экономики). Совокупный доход в этом случае равен совокупному выпуску, а нежелательные запасы отсутствуют.

Вычитая С из обеих сторон (7), получаем условие равновесия в виде (8)

|

Id = S + (Т-G) |

Или иначе: предполагаемые инвестиции равны сбережениям. Здесь

S — сбережения частного сектора, т.е. индивидуальные сбережения + чистые сбережения бизнеса (прибыль после уплаты налогов — дивиденды),

(Т—G) — государственные сбережения (они могут быть отрицательными).

Из (8) видно, что при Id = S бюджетный дефицит равен нулю. Он положителен, если сбережения превышают инвестиции. Напротив, если Т < G (т.е. если имеет место бюджетный дефицит), то S < Id. В этом случае часть сбережений расходуется на финансирование бюджетного дефицита.

3.3. Национальный доход.

Если вычесть из ВНП не только расходы на амортизацию, но и косвенные налоги, то получим национальный доход (НД).

Национальный доход (НД) - это сумма совокупной прибыли и совокупной заработной платы.

Национальный доход, таким образом, характеризует вознаграждение факторов производства. В развитых странах на долю заработной платы приходится примерно 3/4 национального дохода. В России этот показатель почти вдвое меньше.

4. Межотраслевой баланс.

Межотраслевой баланс – это метод учета и анализа макроэкономической информации, предназначенный для представления взаимосвязи между макроэкономическими показателями и объемно-стоимостными показателями отдельных отраслей.

Под отраслью в межотраслевом балансе понимается группа производств, выпускающих однородную или схожую по своим потребительским свойствам продукцию на основе однотипных технологий. Такие отрасли еще называются чистыми, в отличие от производственных отраслей, формируемых по принципу подчиненности производств общему органу управления (министерству или ведомству). Различают

отчетный

плановый

межотраслевой баланс.

Далее будем рассматривать преимущественно отчетный баланс. Главное отличие от него планового состоит в том, что в нем отражены не фактические, а ожидаемые значения показателей. Первичные показатели межотраслевого баланса:

ПрП - производственное потребление;

СОП - совокупный общественный продукт;

АО - амортизационные отчисления;

НД - национальный доход;

ΣМ3 - суммарные материальные затраты;

На основе этих показателей рассчитываются следующие вторичные показатели:

а) коэффициенты прямых затрат продукции каждой из отраслей;

б) коэффициенты полных затрат продукции каждой из отраслей на производство единицы конечного продукта каждой из отраслей.

4.1. Коэффициенты прямых затрат продукции каждой из отраслей.

|

aij = (xij)/(xj) |

где aij – коэффициент прямых затрат продукции i–й отрасли на производство продукции j–й отрасли,

xij – межотраслевой поток продукции между отраслями i и j,

xj – объем валовой продукции j–й отрасли, взятый из последнего столбца таблицы баланса ("Всего произведено"). Из этих коэффициентов формируется числовая таблица (матрица) А.

4.2.

Коэффициенты полных затрат продукции

каждой из отраслей на производство

единицы конечного продукта каждой

их отраслей.

Коэффициенты полных затрат продукции каждой из отраслей на производство единицы конечного продукта каждой из отраслей, определяемые как сумма прямых и косвенных (1-го, 2-го и т.д. порядков) затрат:

Из этих коэффициентов формируется числовая таблица (матрица) В.

Заметим, что зная коэффициенты прямых затрат и объемы валовой продукции отраслей, можно определить величину конечной продукции каждой из отраслей: (1)

Для решения обратной задачи определения валовой продукции по известной величине конечной продукции необходимо решить систему n линейных уравнений (1) с n неизвестными.

Если матрица А удовлетворяет условиям

,

для любого i

,

для любого i

,

для любого j

,

для любого j

эти условия называют условиями продуктивности,

то система (1) имеет единственное неотрицательное решение

|

(x1, ..., xn) |

при любых неотрицательных значениях (y1, ... , yn). Это решение может быть найдено с помощью матрицы

обратной к матрице

|

E – A |

Здесь Е – единичная матрица (все диагональные элементы Е равны 1, остальные – нулю).

Действительно, из определения обратной матрицы следует, что

где

–

элементы матрицы

–

элементы матрицы .

.

Параллельное составление межотраслевых балансов в текущих и сопоставимых (базисных) ценах дает возможность определить отраслевые индексы цен (по отношению к базисным), решив систему уравнений: (2)

где – коэффициент прямых затрат, рассчитанный

в сопоставимых ценах,

– коэффициент прямых затрат, рассчитанный

в сопоставимых ценах,

–

коэффициент прямых затрат, рассчитанный

в текущих ценах,

–

коэффициент прямых затрат, рассчитанный

в текущих ценах,

Pi, Pj – отраслевые индексы цен для i–й и j–й отраслей. Их величина дает возможность проанализировать динамику цен на межотраслевом уровне, выявить отрасли с наибольшим ростом цен и межотраслевые диспропорции, которые в ряде случаев могут стать причиной такого роста цен.

5. Понятие про систему национальных счетов.

Наряду с неоспоримыми преимуществами методу макроэкономического анализа, как инструментарию межотраслевого баланса присущи и определенные недостатки. В частности, в третьем квадранте баланса отражена только первичная структура добавленной стоимости (ВВП), но не ее использование субъектами хозяйствования. Поэтому в балансе не отражены поступления от

прямых налогов:

подоходный налог,

налог на прибыль предприятий,

получение кредитов производителями (отраслями) и платежи по ранее взятым кредитам,

перераспределение полученной чистой прибыли корпораций между собственными паевиками,

другие важные экономические процессы, происходящие в непроизводственной, прежде всего, финансовой сфере.

С учетом этих недостатков был предложен ряд усовершенствований этого метода, одним из которых стала система национальных счетов (СНС).

СНС – это метод макроэкономического учета и анализа, основанный на представлении макроэкономических процессов в форме операций, осуществляемых на некоторых агрегированных счетах, подобных обычным счетам, применяемым в бухгалтерском учете.

В настоящее время известны несколько подходов к построению такой системы, один из наиболее распространенных – стандарт системы национальных счетов, предложенных ООН (СНС ООН).

Применение СНС позволяет существенно повысить точность определения основных макроэкономических показателей за счет их двойного отражения в дебете и кредите соответствующих счетов, расширить круг задач макроэкономического анализа, решаемых на основе собранной информации и повысить достоверность полученных результатов. В то же время ведение СНС, особенно вместе с их отраслевой и межотраслевой детализацией, представляет собой достаточно трудоемкую задачу, для решения которой требуется применение современных информационных технологий.

5.1. Стандарт системы национальных счетов, предложенный ООН.

Рассмотрим основные принципы построения и, укрупненно, структуру СНС ООН.

Прежде чем перейти к изложению взаимосвязей отдельных счетов в СНС, следует привести определение основных экономических категорий, которыми оперирует система.

Основной и наиболее развитой формой представления экономических явлений в СНС являются счета, которые, как и система бухгалтерского учета, строятся по принципу двойной записи. В счетах все потоки регулируются дважды:

один раз - как поступление ресурсов /или изменение пассивов/,

другой раз - как использование имеющихся ресурсов /как изменение активов/.

Этот принцип позволяет осуществлять проверку правильности составления счетов.

В порядке отступления отметим, что счета не являются единственной возможной формой представления экономических явлений в СНС. Другой такой формой /правда, менее развитой/ является матричная форма. Ярким примером использования матричной формы в СНС является межотраслевой баланс /таблица "Затраты - выпуск"/. В проекте пересматриваемой СНС ООН сделана серьезная попытка взаимоувязать эти две формы путем представления сводных счетов в матричной форме.

При изложении взаимосвязи основных экономических явлений в СНС далее используется традиционный подход - форма счетов.

Под экономическим оборотом в макроэкономике понимаются циркулирующий в экономической системе поток товаров и услуг, который уравновешивается обратным потоком денежных платежей.

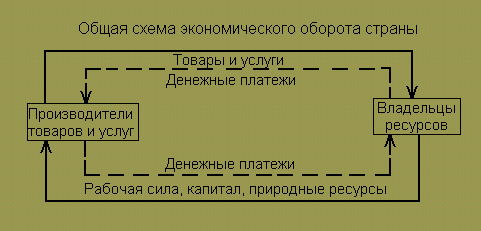

В самом общем виде схему экономического оборота можно представить таким образом:

5.1. Стандарт системы национальных счетов, предложенный ООН.

pис.1.

На рис. 1 сплошной линией показано движение реальных потоков в экономике, а пунктирной - денежных потоков. В верхней части рисунка сплошная линия, направленная от производителей товаров и услуг к владельцам ресурсов (домашним хозяйствам, деловым фирмам и правительственному сектору), отражает стоимость тех товаров и услуг, которые владельцы ресурсов покупают у производителей товаров и услуг. Взамен /что показано пунктирной линией в обратном направлении/ население и правительственный сектор передают производителям товаров и услуг денежные средства в качестве платы за покупаемые товары и услуги. Сплошная линия в нижней части рисунка, направленная от владельцев ресурсов к производителям товаров и услуг, отражает стоимость тех ресурсов, которые производители товаров и услуг приобретают у владельцев ресурсов /факторов производства/, без которых не может быть осуществлен процесс производства, а именно:

рабочей силы,

капитала,

природных ресурсов.

В качестве платы за привлечение рабочей силы, капитала, природных ресурсов /что показано пунктирной линией в обратном направлении/ производители товаров и услуг передают владельцам ресурсов денежную плату в виде заработной платы, процентов, дивидендов, рентных платежей.

Приведенная схема является в значительной мере упрощенной, т.к. она построена на основе условного предположения о равновесии экономической системы, когда все выходящие реальные и денежные потоки производителей товаров и услуг являются входящими реальными и денежными потоками владельцев ресурсов. Однако, в реальной действительности это не всегда так, поскольку,

с одной стороны, не все денежные потоки могут возвращаться в экономический оборот, образуя "утечку" сбережений,

а с другой стороны, на "вход" экономического оборота может поступать больший поток инвестиций в виде товаров и услуг по сравнению с потоком сбережений на "выходе" системы.

|

В основе построения СНС лежит приведенная схема экономического оборота. |

Однако рассматривается она в условиях возможного неравновесия экономической системы, а также с учетом связей с другими странами. Для условий неравновесной экономической системы характерно превышение сбережений над инвестициями или наоборот, что образует чистые ссуды или чистые займы. Кроме того, в СНС, в отличии от упрощенной схемы, показано, как в результате кругооборота и денежных потоков за исчисляемый промежуток времени изменяются богатство страны /активы/ и ее обязательства /пассивы/ по отношению к другим странам.

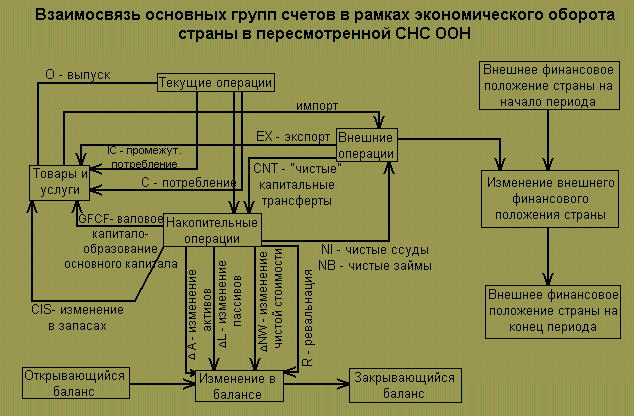

Взаимосвязи основных групп счетов в рамках экономического оборота страны схематично можно представить на рис.2.

Все однородные счета, о которых речь пойдет далее, объединение в следующие блоки:

"Текущие операции",

"Накопительные операции",

"Балансовые счета",

"Товары и услуги",

"Внешние операции".

В блоке "Текущие операции" отражаются процессы, связанные с созданием добавленной стоимости, образованием и дальнейшим использованием всех доходов в экономике. Вся экономическая деятельность начинается с производства, где создается новая добавленная стоимость, которая, как известно, представляет собой стоимостной эквивалент всех тех товаров и услуг, которые не были использованы на текущие производственные нужды, а выступали в качестве конечных потребительских товаров и услуг. Поскольку произведен конечный продукт, то он обязательно кем-то покупается. В результате в экономике образуется поток доходов и равный ему поток расходов на конечное использование товаров и услуг. Вместе с тем неравновесие этой системы в действительности приводит к тому, что результатом всех текущих операций в экономике является использование доходов либо на конечное потребление, либо их направление в сбережения.

Сбережения, являющиеся выходящим потоком блока "Текущие операции", являются входящим потоком блока "Накопительные операции". Накопительные операции показывают, как изменяются национальные активы и пассивы /обязательства/ страны, а также чистая стоимость /разница между активами и пассивами/ в результате текущей экономической деятельности, поступлений капитальных трансфертов от других стран и передачи им капитальных трансфертов. Иными словами, накопительные операции отражают, какая часть образовавшихся в результате текущей экономической деятельности сбережений и полученных от других стран капитальных трансфертов трансформировалась в инвестиции /товары производственного назначения длительного пользования и недлительного пользования/, а какая их часть может быть направлена другим странам в виде ссуд или какую часть необходимо занять у других стран в виде чистых займов. Особенностью накопительных операций является то, что их выходящие потоки регистрируются в СНС дважды:

с одной стороны - как входящие потоки изменения активов, пассивов и чистой стоимости блока "Изменения в балансе",

с другой стороны - как входящие потоки валового капиталовложения и изменений в запасах блока "Товары и услуги".

Именно поэтому образованию чистой стоимости в результате сбережений и капитальных трансфертов по своему экономическому содержанию адекватно понятию чистых ссуд /чистых займов/.

Величину превышения чистых ссуд /чистых займов/ в СНС можно получить в рамках тех же накопительных операций, но другим путем. Для этого необходимо соотнести все денежные платежи со всеми денежными поступлениями. Поскольку все денежные потоки и поступления внутри страны, в конечном счете, взаимно компенсируются, то разница между получаемыми и утаиваемыми денежными средствами представляет собой тот денежный излишек /чистые ссуды/, который может быть передан другим странам либо недостаток /чистые займы/ денежных средств, которые следует занять у других стран.

Блок "Товары и услуги" включает в себя только один одноименный счет и фиксирует стоимость всех созданных товаров и услуг в экономике за исчисляемый период независимо от направлений их использования /промежуточное потребление, конечное потребление, изменения в запасах, валовое капиталообразование, экспорт/.

Зная все активы, пассивы и чистую стоимость на начало периода и учитывая произошедшие в них изменения, определяется величина активов, пассивов и чистой стоимости на конец периода.

Поступая в блок "Внешние операции", величина чистых ссуд /чистых займов/ позволяет определить изменение чистого внешнего финансового положения страны, а затем определить последнее на конец периода. Внешнее финансовое положение страны позволяет сопоставить величину внешних ее требований по отношению к другим странам и величину требования со стороны других стран. В случае, если величина внешних требований других стран превышает величину внешних ее требований к другим странам, то такая страна считается страной-должником. Если же величина экономических требований страны к другим странам превышает величину экономических требований других стран к ней, то такая страна считается страной-кредитором. Даже такая страна как, США с 1900 года по 1966 год превратилась из крупнейшей страны-кредитора в страну-должника. Произошло это в результате того, что ежегодные расходы начали превышать имеющуюся величину доходов, что покрывалось продажей иностранными резидентами национальных активов CШA.

Построение счетов блока "Внешние операции" и исчисление внешнего финансового положения страны возможно только при условии составления платежного баланса в стране.

Рассмотрим теперь состав отдельных блоков СНС.

Блок "Текущие операции" соответствует следующим счетам:

производства,

образования доходов,

присвоения первичных доходов,

вторичного распределения доходов,

использования располагаемого дохода,

перераспределения дохода в натуре,

использования скорректированного располагаемого дохода.

Блок "Накопительные операции" включает:

счет капитала,

финансовый счет,

счета других изменений в объеме активов.

Блоки балансовых счетов состоят из:

открывающегося баланса,

закрывающегося баланса.

Блок ''Внешние операции" включает:

внешний счета товаров и услуг,

внешний счет других текущих операций,

счета внешних накоплений /счет капитала, финансовый счет, счет других изменений в активах/,

счета внешних активов и пассивов /открывающийся баланс, счет изменений в балансе, закрывающийся баланс/.

Заключение.

Попробуем дать прогноз развития российской экономики в первом году нового тысячелетия на основании ключевых макроэкономических факторов. К ним, на наш взгляд, относятся:

- Существенное сжатие внешнеторгового сальдо России с 57-58 млрд долларов в 2000 г. до 40-42 млрд долларов в 2001 г. (или до 33-35 млрд долларов - при неблагоприятном сценарии) под воздействием, во-первых, снижения мировых цен на сырьевые товары и, во-вторых, роста стоимостных объемов российского импорта под воздействием роста потребительского и инвестиционного спроса и повышения курса евро по отношению к доллару. Действие этого фактора станет ощутимым уже к концу первого полугодия 2001 г., что выльется в замедление темпа роста валютных резервов Центрального банка (до 6-7 млрд долларов в год, а при неблагоприятном сценарии - на 2-4 млрд долларов) и в последующем в некоторое "оживление" динамики курса рубля. Кроме того, сокращение чистого экспорта будет сказываться на снижении темпов роста российского ВВП, поскольку маловероятно ожидать роста внутреннего спроса, достаточного для компенсации действия данного фактора.

* Продолжающееся укрепление реального курса рубля под воздействием все еще высокого положительного сальдо платежного баланса. На наш взгляд, номинальное обесценение рубля в течение года вряд ли превысит 5-6%, поэтому ключевым моментом, определяющим скорость укрепления реального курса рубля, становятся темпы инфляции. Укрепление рубля со всей неизбежностью будет способствовать росту спроса на импортные товары, снижению конкурентоспособности российских товаров на внутреннем рынке, ухудшению финансового положения российских экспортеров.

* Неизбежное ослабление позиций федерального бюджета, который столкнется с "не запланированными" в законе о бюджете проблемами (отсутствие займов международных финансовых организаций, жесткая позиция Парижского клуба по вопросу о советских долгах, снижение мировых цен на сырье). После исключительно благоприятных двух лет, в течение которых бюджет смог не только профинансировать все плановые расходы, но и обеспечить дополнительное финансирование и частичное решение проблемы накопленных долгов (помимо зарплаты и социальных выплат), Минфину, скорее всего, предстоит столкнуться с недостатком средств для финансирования плановых расходов, что не исключает его обращения "за помощью" к Пенсионному фонду, обладающему существенными накопленными ресурсами, или Сберегательному банку, разместившему огромные депозиты в Банке России, или непосредственно к Центральному банку, обладающему эмиссионным правом. И тот, и другой вариант имеют одинаковые последствия - неизбежное усиление инфляционного давления. Отказ от таких путей решения проблемы доходов бюджета может быть компенсирован либо существенным усилением фискальной дисциплины в российской экономике, либо возвращением в практику уже позабытого понятия "секвестр".

* Неблагоприятный инвестиционный климат приводит к тому, что существенная часть национальных сбережений трансформируется во внешние инвестиции, что сдерживает экономическое развитие России. Вместе с тем заметное улучшение инвестиционного климата неизбежно приведет и к притоку иностранных инвестиций в Россию, и к возврату российских капиталов в страну. Эти процессы могут привести к тому, что отрицательное сальдо российского платежного баланса по капитальным операциям может либо существенно уменьшиться, либо даже изменить знак. Неизбежным следствием станет увеличение предложения валюты на российском рынке, что будет толкать рубль в сторону укрепления и возрождать избыточное денежное предложение. Однако очевидно, что быстрого изменения ситуации в этой области ожидать не следует.

Литература.

1. П. Самуэльсон. Экономика (2 т.) – М.: Просвещение, 1994.

2. Р. Кэмпбел, С. Макконнелл, Л.Брю. Экономикс. - С-Пб.: Менеджер, 1994.

3. С. Макконнелл и др. Экономикс. (Принципы, проблемы и политика) (2 т.) - С.-Пб.: Менеджер, 1994.

4. С. Фишер и др. Экономика.- М .:Дело, 1993.

5. Микро- и Макроэкономика. Практикум, задачи (под ред. Ю.А. Огибина). - С.-Пб.: Литера плюс, 1994.

6. Прикладная экономика. Сборник задач (серия І.А.) – М.: Просвещение, 1993

7. Прикладная экономика. (серия I. А.) – М.: Просвещение, 1992.

8. Э.Дж. Долан, Д.Е. Линдсей. Макроэкономика.- С.-Пб.: Литера плюс, 1994.

9. Н. Грегори Менкью. Макроэкономика.- М.: Изд-во Моск. университета. 1994 10. Р. Гейлбронер, Л. Тароу. Економіка для всіх – Львів: Просвіта, 1995.

11. П. Самуельсон, Р. Нордхауз. Макроекономіка. Львів. Просвіта, 1996.

12. Э.Дж. Долан и др. Economics: Англо-русский словарь-справочник.- С .Пб.: Литера плюс, 1994.

13. В.Н.Костюк. Макроэкономика. – М.: Центр, 1998.