Ценные бумаги (работа 13)

Ценные бумаги

Константин Царихин

1 Понятие ценной бумаги

Ценной бумагой (security, financial asset, paper) является документ, удостоверяющий имущественные, заёмные и некоторые иные права и обязательства, реализация которых возможна только при его предъявлении, а передача – при смене права собственности на этот документ. Ценная бумага имеет свою стоимость, выражаемую в деньгах.

«Классическими» ценными бумагами являются:

· Акции (stocks, shares);

· Облигации (bonds, obligations);

· Векселя (bills).

Некоторые исследователи выделяют группу производных ценных бумаг:

· Варранты (warrants);

· Депозитарные расписки (depository receipts);

· Стрипы (strips);

· Фьючерсы (futures);

· Опционы (options).

К прочим ценным бумагам относят:

· Чеки;

· Депозитные (certificates of deposit (CD)), сберегательные и инвестиционные сертификаты;

· Банковские сберегательные книжки на предъявителя;

· Коносаменты (bills of lading) и складские свидетельства;

· Паи паевых инвестиционных фондов;

Возникновение ценных бумаг связано с развитием товарно-денежных отношений в человеческом обществе. Прототипы ценных бумаг появились ещё в Древнем мире. Сам термин «ценная бумага» возник благодаря тому, что эти документы получили широкое распространение именно в бумажной форме.

Пример: В Средние века феодал, отправляясь в поход в Святую Землю, брал у ростовщика заем, предоставляя взамен долговую расписку, написанную на бумаге. Ценность этой расписки определялась тем, что она удостоверяла обязательство сеньором погасить долг и право кредитора требовать уплаты (payment) долга.

Любая ценная бумага может продаваться и покупаться. С продажей ценной бумаги все права, обязательства и отношения переходят к её новому владельцу. К такому же результату приводят акты мены, дарения или завещания (после того, как завещание вступит в силу). Частичная передача прав, обозначенных в ценной бумаге не допускается.

Ценную бумагу можно также вложить в то или иное предприятие, однако, в этом случае лицо, осуществляющее вложение теряет свои права и обязательства.

С философской точки зрения ценная бумага почти всегда противопоставляется деньгам. Стоимость ценной бумаги выражается в деньгах (а наоборот - никогда). Например, очень часто можно услышать утверждение: акция такой-то компании стоит столько-то. Но никто не говорит: рубль стоит десять облигаций. В денежном выражении также измеряются доходы (incomes, revenues) и убытки (losses) от операций с ценными бумагами.

Вопросы об экономической сущности ценных бумаг, а также о том, какой документ считать ценной бумагой, а какой нет, до сих пор являются дискуссионными. Здесь мы сталкиваемся с удивительным феноменом: в своём развитии человеческое общество порождает такие явления, которые потом не может объяснить до конца.

Гражданский Кодекс РФ даёт следующее определение:

«Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении».

В Гражданском Кодексе РФ можно найти перечень видов ценных бумаг: государственная облигация, облигация, вексель, чек, депозитные и сберегательные сертификаты, банковские сберегательные книжки на предъявителя, коносаменты, акции, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

Как мы видим, российское законодательство не даёт закрытого перечня ценных бумаг. Кроме того, под определение Гражданского Кодекса РФ попадают документы, не рассматриваемые в качестве ценных бумаг, а именно: платёжные поручения и требования, аккредитивы, гарантии и поручительства, исполнительные документы судов и нотариальных органов, разнообразные складские документы.

Подытоживая вышесказанное, можно утверждать, что атрибутами ценной бумаги являются:

· имущественные права, отношения займа, а также некоторые иные права и обязательства;

· способность быть объектом купли-продажи;

· переход вышеозначенных прав и обязательств при купле-продаже ценной бумаги;

· стоимость ценной бумаги, которая оценивается в денежном выражении.

Атрибут (лат. attribuo – придаю, наделяю) – неотъемлемое свойство предмета, без которого предмет не может ни существовать, ни мыслиться [1].

Из курса истории мы знаем, что за определённую сумму любой человек мог получить отпущение грехов, купив индульгенцию, которую, однако, нельзя рассматривать в качестве ценной бумаги, так как её нельзя было перепродать и передать обозначенное в ней отпущение грехов.

2 Акции

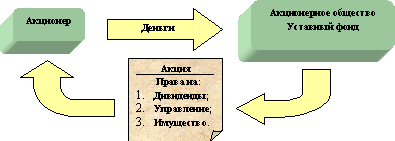

Акция – это ценная бумага, удостоверяющая права её владельца на часть имущества акционерного общества, на участие в управлении акционерным обществом и на получение определённой доли прибыли акционерного общества.

Акции появились на заре развития капитализма как свидетельство о внесении денежных средств в уставной капитал предприятия. Акция – это обособленный титул собственности. Термин «акция» происходит от латинских слов “activus”, “actum”, “agere” – «деятельный», «действовать», «быть». Это понятие пришло в науку о ценных бумагах из бухгалтерского учёта, где «актив» – это группировка средств, которая показывает, как они действуют, функционируют. Под «активами» подразумевают совокупность денег и материального имущества акционерного общества. Иногда словом «активы» обозначают только лишь ценные бумаги.

Если мы глубже вдумаемся в определение акции, то обнаружим, что акционер имеет право получить часть имущества, участвовать в управлении и получать часть прибыли. Одновременно, акционерное общество обязано предоставить акционеру эти права, за исключением выплаты дивидендов: иногда общее собрание акционеров решает их не выплачивать.

Акционерное общество – это организация, уставный капитал которой разделён на определённое число акций.

Пример: Голландия, XVII век. Три предприимчивых купца создают товарищество по торговле с Ост-Индией [2]. Первый внёс 10 000 гульденов, второй – 20 000, а третий – 40 000. Совокупный капитал вновь образованного акционерного общества – 70 000 гульденов – будет называется уставным фондом, а купцы, соответственно – учредителями или акционерами (stockholders).

Уставный фонд был поделен учредителями на 7 000 акций, номиналом по 10 гульденов каждая.

Номинал (номинальная стоимость) акции (face value, par) – это денежная сумма, обозначенная на акции и отражающая долю уставного фонда акционерного общества, приходящуюся на одну акцию.

Первый купец получил во владение 1 000 акций, второй – 2 000, третий – 4 000 акций. Очевидно, что третий купец будет пользоваться наибольшим авторитетом; скорее всего, его слово будет решающим в торговых делах.

Предположим, что через год наше коммерческое предприятие получило прибыль (profit) в размере 30 000 гульденов. Из них 16 000 предприниматели решили направить на развитие нового дела, а 14 000 распределить между собой в виде дивидендов.

Дивиденд (dividend) – часть чистой прибыли акционерного общества, распределяемая среди акционеров пропорционально числу акций, находящихся в их собственности.

На 1 акцию придётся дивиденд в размере 2 гульденов. Первый купец получит 2 000, второй – 4 000, третий – 8 000 гульденов.

|

|

Рис. 1. Взаимоотношения акционера и акционерного общества при приобретении акций.

Акции широко использовались не только при создании, но и при реорганизации акционерных обществ, а также при их слиянии (merger) и поглощении (take over). Если учредители хотели увеличить уставный капитал, то они могли выпустить новую серию акций. При уменьшении уставного капитала, наоборот, акции выкупались у прежних владельцев.

Иногда по желанию учредителей акции дробились (stock split), т.е. одна акция превращалась, например, в две (их номинал также уменьшался в два раза), или наоборот, консолидировались (reverse stock split). Эти операции производились, в основном, для упрощения расчётов между акционерами.

При образовании больших компаний акции выпускались крупными сериями. Поэтому акциями начали торговать как любым другим товаром; возник регулярно действующий рынок акций. Цена, по которой акция продавалась на рынке, стала называться рыночной ценой. Рыночная цена, как правило, отличается от номинальной. Если рыночная цена больше номинальной, то их разница называется ажио (agio). Если наоборот, то дизажио (disagio).

Очень часто говорят также и о балансовой стоимости акции. Балансовая стоимость акции – это отношение стоимости активов акционерного общества к количеству (quantity) выпущенных акций.

Пример: Представим себе, что у товарищества по торговле с Ост-Индией дела «пошли в гору» и через год после основания все активы компании оцениваются в 175 000 гульденов. Тогда балансовая стоимость одной акции будет равна 175 000 / 7 000 = 25 гульденов.

В России все вопросы, связанные с акционерными обществами регулирует Федеральный закон от 26 декабря 1995 г. N 208-ФЗ «Об акционерных обществах» (с изменениями и дополнениями от 13 июня 1996 г., 24 мая 1999 г.).

Различают акции обыкновенные (common stocks, equities) и привилегированные (preferred stocks). Данное выше определение акции (на стр. 6) и примеры относились к обыкновенным акциям. Теперь мы скажем несколько слов о привилегированных акциях.

Привилегированная акция – это акция, имеющая по отношению к обыкновенной какие-либо привилегии. Обычно это заранее объявляемый, регулярно выплачиваемый дивиденд и приоритет на получение имущества в случае ликвидации акционерного общества. Взамен владельцы привилегированных акций не имеют права голоса на общем собрании акционеров.

Разделение акций на обыкновенные и привилегированные связано с предпочтениями акционеров. Обыкновенные акции покупают крупные учредители, стремящиеся непосредственно влиять на ход дел в компании, а привилегированные акции приобретают те из акционеров, которые ориентируются прежде всего на выплату дивидендов, то есть рассматривают акцию как источник дохода.

Надо отметить, что как обыкновенные, так и привилегированные акции могут быть оплачены не только деньгами и ценными бумагами, но и другими вещами и имущественными правами, имеющими денежную оценку.

Это же утверждение справедливо и в отношении выплаты дивидендов. В нашем примере с голландскими купцами она могла производиться и, так сказать, натуральными продуктами – мешками с пряностями или луковицами тюльпанов.

Подводя итог вышесказанному, можно утверждать, что акция – это долевая рыночная ценная бумага, играющая в капиталистической экономике огромную роль.

3 Облигации

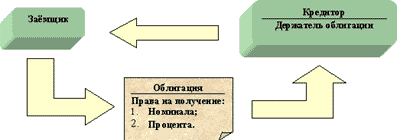

Облигация – это ценная бумага, удостоверяющая отношение займа между держателем облигации – кредитором и лицом, её выписавшим – заёмщиком. Облигация также удостоверяет право кредитора получить и обязательство заёмщика выплатить в определённый срок номинальную стоимость облигации и проценты по ней.

Облигации появились в конце Средних веков, в период становления капитализма. Термин «облигация» происходит от латинского “oblige”, что значит «обязывать».

Пример: Франция, XV век. Суконный цех города Лиона берёт заём у миланского банкира на сумму 1000 ливров [3], сроком на два года, по истечению которых обязуется возвратить эту сумму, плюс 6% от величины займа – 60 ливров. Этот договор займа может быть оформлен в виде облигации, хранящейся у банкира. Банкир, таким образом, выступает в роли держателя облигации - кредитора, а цех – в роли заёмщика. По наступлении срока возврата долга облигация будет предъявлена банкиром для оплаты или, как говорят финансисты, для погашения представителям цеха. 1000 ливров – это номинал облигации, 60 ливров – купон (coupon) или купонный процент, а 2 года – срок её действия (в настоящее время говорят о сроке обращения).

Кстати говоря, процент называется «купонным» потому, что в случае, когда проценты выплачивались несколько раз, облигации снабжались специальными купонами. При выплате процентов заимодавцу такой купон отрезался ножницами и оставался у должника как свидетельство выполнения им своих обязательств.

Можно также задать вопрос: «А почему срок действия облигации называется сроком обращения»? Дело в том, что некоторые облигации, выпускавшиеся серийно, как и акции, попадали на рынок и ими торговали, как обычным товаром, то есть такие ценные бумаги обращались на рынке. Очевидно, что торговать облигацией можно было только до момента её погашения. Сегодня абсолютное большинство облигаций обращается на рынке. Вот почему в настоящее время мы употребляем термин «срок обращения».

|

|

Рис. 2. Отношения займа между кредитором и заёмщиком, оформляемые облигацией.

Если облигацию выпускает государство, то такая облигация называется государственной. Если органы местного самоуправления – то муниципальной (municipal bond, “muni”). Облигации могут выпускать органы региональной власти (например, в России – субъекты федерации). Юридические лица (entities) также выпускают облигации: банки - банковские облигации, остальные компании – корпоративные. Физические лица облигаций не выпускают.

По сроку обращения облигации подразделяются на краткосрочные, среднесрочные и долгосрочные.

Пример: В США государственные краткосрочные облигации называются векселями Казначейства (Treasury bills) и имеют срок обращения 13, 26 или 52 недели; среднесрочные называются билетами Казначейства (Treasury notes) и выпускаются на срок от 1 года до 10 лет; долгосрочные называются облигациями Казначейства (Treasury bonds) и имеют срок обращения от 10 до 30 лет.

Облигации могут не иметь купонов. Такие облигации называются бескупонными и размещаются по цене ниже номинала или, как говорят финансисты, с дисконтом (discount).

Пример: В 1302 году французский король Филипп IV посылает армию на подавление мятежа в непокорной Фландрии [4]. Для того, чтобы вовремя заплатить жалованье наёмникам, он берёт заем у еврейских и ломбардских [5] банкиров, взамен выдавая им облигации со строго обозначенной датой и временем погашения долга. И если король взял взаймы, скажем 100 000 ливров, то через полгода ему придётся вернуть несколько больше, – например 110 000 ливров. И именно на эту сумму и на этот срок будет выписана бескупонная облигация.

Совершенно очевидно, что 10 000 ливров попадут в карман банкиров. Это – плата за пользование кредитом; её можно также рассматривать как аналог купонных процентов.

Вы можете задать вопрос: «А почему эта величина (value) равна именно 10 000 ливров? Кто её определяет»?

Величина платы за пользование кредитом определяемся путём переговоров между кредитором и заёмщиком. В данном примере королю нужны деньги, и нужны они ему на дело первостепенной государственной важности. Поэтому, стремясь получить кредит, Филипп IV будет вынужден идти на уступки. Еврейские и ломбардские банкиры также заинтересованы в предоставлении кредита – ведь им нужно куда-то размещать временно свободные денежные средства!

10 000 ливров в данном примере – плод компромисса. Необходимо помнить, что, вообще говоря, плата за пользование кредитом выступает в экономике в роли важнейшего индикатора, отражающего соотношение спроса и предложения на деньги. На величину этого соотношения, в свою очередь, влияет огромное число самых разнообразных факторов. В случае с французским королём и банкирами это:

· Общее состояние бюджета Франции в начале XIV века;

· Потребность центральной власти в определённом количестве денег на определённый срок для выполнения важнейшей государственной задачи;

· Потенциальная возможность применения административных рычагов воздействия на кредиторов;

· Наличие у банкиров временно свободных денежных средств и альтернативных планов по их размещению;

· Личные качества заёмщика и кредиторов. Итальянские банкиры, например, славились своей хитростью и умением просчитывать ситуацию на несколько ходов вперёд. Филипп IV же, по сообщению хронистов, был человеком крайне неуступчивым и, обладая несокрушимой волей (по сравнению даже со многими известными государями), доводил всё начатое до конца. Ему дали лестное прозвище – “Le Roi de Fer” – «Железный король». – Очевидно, что вышеперечисленные факторы играли далеко не второстепенную роль во всей истории.

Кроме того, может возникнуть и такой вопрос: «А почему отношение займа удостоверяет облигация? Не проще ли просто составить договор займа»? Да, действительно, договор займа составить проще, однако, облигацию можно продать (sell), а договор продать нельзя! (правда, можно передать права, обозначенные в договоре: такая передача называется цессией) – Если ломбардским купцам понадобятся деньги в какой-то момент времени до даты погашения, то они так и сделают: продадут полученную от короля ценную бумагу. Если бы у них на руках был договор, то они вынуждены были держать его у себя вплоть до даты возврата долга.

Вообще говоря, на Западе развита культура отношений заимствования, без которой невозможно нормальное функционирование экономики; почти все такие отношения оформляются документарно, а платежи по ним проходят через банки. России в этом отношении до Запада далеко и нам здесь есть чему поучиться у наших европейских соседей.

У процентных облигаций величина купонных выплат может быть постоянной или переменной. Величина выплат по облигациям с переменным купоном зависит либо от намерений и возможностей заёмщика, либо от каких-то внешних факторов.

Купонный процент и номинальная стоимость могут выплачиваться не только деньгами, но и товарами или имуществом, имеющими денежную оценку.

Некоторые группы акций и облигаций могут быть обменены на другие ценные бумаги в рамках одной и той же выпустившей их компании. Такие акции и облигации называются конвертируемыми.

Облигации являются долговыми рыночными ценными бумагами, и наряду с акциями, играют в мире экономики и финансов колоссальную роль.

4 Векселя

Ещё одной ценной бумагой, без которой невозможно представить себе нормальное функционирование экономики, является вексель.

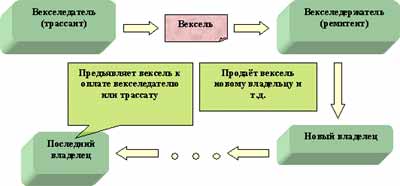

Вексель – это ценная бумага, представляющая из себя обязательство одной стороны заплатить некоторую сумму денег другой стороне по достижении определённой даты в будущем.

Вексель – древнейшая разновидность ценной бумаги. Само слово «вексель» происходит от немецкого “Wechsel”, что значит «обмен». Интересно, что по латински “vexillum” - это «знамя», «значок», «кусок ткани». Прообразом векселя является обыкновенная долговая расписка (promissory note). Хотя первые законы о векселях были изданы в Европе лишь в XVII – XVIII вв., эти ценные бумаги получили широкое распространение с середины XII в.

Векселя делятся на две основные группы: простые и переводные.

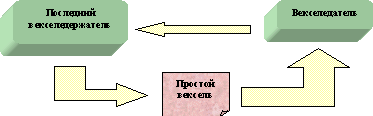

Простой вексель (вексель соло) - это такой вексель, по которому платит сторона, его выписавшая.

Лицо, выписывающее простой вексель называется векселедателем. Лицо, получающее простой вексель называется векселедержателем.

Пример: Германия, XIX век. Директор металлургического комбината, расположенного в Руре [6], должен к 1 сентября расплатиться с владельцем рудника за ранее поставленную железную руду. Сумма платежа – 836 000 марок. Однако у фабриканта деньги будут только к 1 октября – именно тогда с ним рассчитается потребитель готовой продукции – владелец судостроительной верфи в Бременсхафене.

В этой ситуации директор завода выписывает простой вексель на 838 000 марок со сроком погашения 1 октября и вручает его владельцу рудника. Директор завода выступает в роли векселедателя, а владелец рудника – векселедержателя. 2000 марок в данном случае – компенсация за перенос срока платежа на 1 месяц.

Дальнейшие расчёты между векселедателем и векселедержателем будут очень простыми. 1 октября владелец рудника предъявляет директору завода вексель для погашения и получает 838 000 марок. Директор завода уже может расплатиться с векселедержателем, так как он получил деньги от владельца судостроительной верфи.

Но если представить, что 10 сентября владельцу рудника срочно понадобились деньги на зарплату рабочим, касса пуста, а на руках лишь вексель металлургического завода со сроком погашения 1 октября. Что тогда делать в этой ситуации?

Огромное преимущество векселя – это возможность продать его до срока погашения и получить деньги. Владелец рудника продаёт вексель с дисконтом, например за 830 000 марок торговой компании, которая ищет возможность вложить временно свободные денежные средства.

Полученными деньгами владелец рудника своевременно рассчитывается с рабочими. А вексель к оплате уже предъявит новый векселедержатель.

Но Вы спросите: «Зачем выписывать вексель, когда можно перезанять на месяц деньги в банке»?

Если бы директор сталелитейного завода вместо того, чтобы выписать вексель, взял бы кредит в банке, то он просто-напросто дал бы возможность заработать банкиру. Кроме того, взять кредит технически намного труднее, чем выписать вексель. Вот почему векселя получили такое большое распространение. С их помощью субъекты хозяйственной деятельности самостоятельно улаживали проблемы, возникающие в сфере взаиморасчётов.

|

|

Рис. 3. Векселедатель выписывает простой вексель. Обратите внимание: при этом векселедатель не получает денег.

|

|

Рис. 4. Погашение простого векселя.

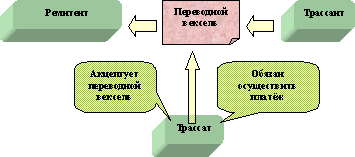

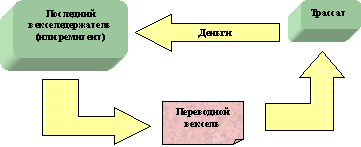

Переводной вексель (тратта) (bill of exchange) – это такой вексель, который выписывает одно лицо, а платит по нему другое.

Лицо, выписывающее переводной вексель называется трассантом. Лицо, получающее переводной вексель называется ремитентом. Лицо, которое платит по переводному векселю называется трассатом.

Трассат не обязан оплачивать переводной вексель по факту его выставления. Трассат будет обязан оплатить переводной вексель, только если поставит на нём свой акцепт.

Акцепт (acceptance) – это надпись на переводном векселе, указывающая на согласие трассата оплатить указанную в векселе сумму.

Переводной вексель, имеющий акцепт трассата называется акцептованным.

|

|

Рис. 5. Трассант выписывает переводной вексель.

|

|

Рис. 6. Погашение переводного векселя.

Пример: Россия, 30 января 2001 года. Перед директором парфюмерной фабрики «Новая заря» стоит проблема: он должен рассчитаться с поставщиком сырья – ЗАО «Весна», однако денег на расчётном счёте нет (всего требуется 200 000 руб.) [7]. Но парфюмерной фабрике должен крупную сумму денег (500 000 руб.) один из потребителей её продукции – ЗАО «Торговый дом «Зюзино»». Предполагаемый срок возврата долга – 1 февраля 2001 года. Как же директор может выйти из создавшейся ситуации?

Он может выписать переводной вексель на имя поставщика сырья ЗАО «Весна», плательщиком (трассатом) по которому будет являться ЗАО «Торговый дом «Зюзино»». Сроком платежа будет являться 1 февраля, а сумма платежа – 205 000 руб. (5 000 руб. – это компенсация за отсрочку). Руководитель парфюмерной фабрики переводит обязательство уплаты долга с себя на своего должника.

В описываемой ситуации «Новая заря» – это трассант, ЗАО «Весна» - ремитент, ЗАО «Торговый дом «Зюзино»» - трассат.

Директор ЗАО «Торговый дом «Зюзино»

поначалу будет удивлён тем фактом, что

он должен заплатить 205 000 руб. ЗАО «Весна»,

однако после того, как он поймёт, что

его долг парфюмерной фабрике уменьшится

на эту сумму, он акцептует переводной

вексель.

Рис. 7. Ситуация до того, как был выписан переводной вексель.

Рис. 8. Ситуация после того, как директор ЗАО «Торговый дом «Зюзино»» акцептовал переводной вексель.

В результате, - если, конечно дела пойдут хорошо, - 1 февраля ЗАО «Торговый дом «Зюзино»» заплатит по переводному векселю 205 000 руб. ЗАО «Весна» и 295 000 руб. парфюмерной фабрике «Новая заря».

В данном случае переводной вексель помог трём промышленным предприятиям решить проблему взаимозачёта долгов. В следующем примере переводной вексель служит средством перевода денег из одной местности в другую.

Пример: Англия, XIII век. Богатый торговец сукном собирается совершить путешествие на ярмарку в Ланди: он должен пересечь Ла-Манш, затем по территории Франции добраться до пункта назначения. С собой путешественник взял 300 серебряных марок [8].

Это путешествие очень опасно: во-первых везти с собой серебро в трюме судна опасно, а во вторых на территории Франции встречаются шайки бродячих разбойников, да и некоторые сеньоры промышляют грабежом на дорогах. В этой ситуации, конечно, можно положиться на собственные силы. Однако гораздо надёжнее воспользоваться услугами рыцарского Ордена Тамплиеров [9], который выполнял в то время функции всеевропейского банка, и с помощью переводного векселя избавить себя от необходимости везти серебро на многие сотни миль от Кале до Ланди.

Высадившись в Кале, купец сдаёт серебро в местное командорство Ордена (по нашему – филиал банка), получая взамен именной переводной вексель на сумму, допустим, 298 марок (2 марки составляют плату за услуги), с приказом командорству в Ланди оплатить эту сумму. Командорство в Кале – это трассант, торговец сукном – ремитент, командорство в Ланди – трассат.

Если путешественник благополучно добирается до Ланди, то он получает серебро в местном командорстве Ордена, предъявляя именной вексель, выписанный в Кале.

Если же, допустим, в пути с путешественником приключится несчастье, допустим, его убьют и ограбят, и вексель достанется разбойникам, то они всё равно не смогут получить деньги: – вексель то выписан на конкретное имя!

Обратите внимание, что в этом примере ремитент вынужден был заплатить комиссию. А теперь рассмотрим случай, когда переводной вексель помогает предприятию-должнику рассчитаться с кредитором.

Пример: Компания «Юкос», один из крупнейших российских производителей нефти, получила в банке «Менатеп» кредит на развитие производства. Московский нефтеперерабатывающий завод (МНПЗ) покупает у компании «Юкос» нефть. Однако случилось так, что МНПЗ вовремя не смог рассчитаться с компанией «Юкос», а ей необходимо платить проценты за кредит!

В этом случае Компания «Юкос» (трассант) выписывает переводной вексель на имя банка «Менатеп» (ремитент), плательщиком по которому должен выступить Московский нефтеперерабатывающий завод (трассат). Такая схема упрощает процедуру взаиморасчётов между промышленными предприятиями и банком. Если все три участника такой схемы будут в принципе с ней согласны и МНПЗ акцептует вексель, то «Менатеп» получит проценты за предоставленный «Юкосу» кредит с МНПЗ.

Векселедатель и векселедержатель (в случае простого векселя), а также трассант, ремитент и трассат (в случае переводного векселя) являются субъектами вексельного обращения.

Если вексель покупает новый владелец,

то в текст векселя вносится так называемая

передаточная надпись - индоссамент.

Продавец векселя называется индоссантом,

а покупатель – индоссатом.

Рис. 9. Обращение векселей.

Иногда лица, заинтересованные в повышении доверия к тому или иному векселю ставят на нём специальную метку – аваль.

Аваль – это надпись на векселе, означающая поручительство за векселедателя или плательщика по векселю со стороны третьего лица.

Лицо, совершившее аваль, называется авалистом. В роли авалистов очень часто выступают коммерческие банки, использующие аваль для повышения своего статуса как гаранта платежей. Авалист получает за свою услугу небольшой процент.

В случае отказа от платежа по векселю векселедержатель может предъявить в суде иск к векселедателю или акцептанту по переводному векселю. Если переводной вексель не акцептован или не оплачен, векселедержатель имеет полное право потребовать оплаты векселя в порядке регресса. Это означает обратное требование о возмещении уплаченной суммы от векселедателя, индоссантов, авалистов, которые несут солидарную ответственность за уплату суммы векселедержателю. Перед подачей иска векселедержатель должен обязательно совершить протест – официально подтвердить у нотариуса факт отказа в акцепте или платеже по векселю [10].

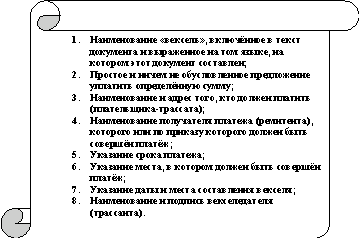

Вексель должен иметь строго определённую законом форму. Так, например, переводной вексель, содержит следующие обязательные реквизиты:

|

|

Рис. 10. Реквизиты переводного векселя.

У простого векселя пункт 3 отсутствует. Кроме того, согласно действующему в России приложению к постановлению ЦИК СССР и СНК СССР №104/1341 от 07.08.1937 исключение составляют следующие моменты:

· если срок платежа по простому векселю не указан, вексель рассматривается как подлежащий оплате по предъявлении;

· при отсутствии особого указания место составления векселя считается местом платежа (и вместе с тем местом жительства векселедателя);

· если не указано место составления векселя, он рассматривается как подписанный в месте, обозначенном рядом с наименованием векселедателя.

Векселя, возникновение которых связано с реальной сделкой по купле-продаже какого-либо товара, называются коммерческими (см. примеры про металлургический комбинат в Руре и про пивоваренный завод).

Векселя, возникновение которых связано с договором займа, называются финансовыми.

Пример: Коммерческий банк «Восход» берёт взаймы у коммерческого банка «Юность» 400 000 руб. сроком на три месяца, взамен выписывая вексель соло на сумму 410 000 руб. Такой вексель будет называться финансовым.

Как мы видим, финансовый вексель отличается от коммерческого, помимо прочего, ещё и тем, что векселедатель получает деньги:

Рис. 11. Заёмщик выписывает финансовый вексель.

Финансовый вексель очень похож на бескупонную облигацию, однако, следует помнить, что …

NB. Вексель – краткосрочный денежный документ: хотя в мире и у нас в России срок обращения векселей не ограничен, обычно их выписывают на срок до 180 дней (иногда - до года).

Бескупонная же облигация может быть выпущена на значительно более долгий срок.

Векселя, которые выписываются в качестве «дружеской услуги» одним предприятием другому, так и называются – дружеские.

Пример: Компания «Северное сияние», находящаяся у банкиров на «хорошем счету» и не раз подтверждавшая свою платёжеспособность решает оказать помощь своему партнёру – компании «Полёт» и с этой целью выписывает ей дружеский вексель. Компания «Полёт» может получить под залог этого векселя кредит в банке либо может расплатиться им со своими кредиторами. В дальнейшем компания «Полёт» обязана каким-либо образом рассчитаться с компанией «Северное сияние». Вообще говоря, в этой ситуации подразумевается, что «Северное сияние» и «Полёт» друг другу доверяют, находятся, так сказать, в дружеских отношениях. Отсюда и название векселя – дружеский.

Векселя, выписанные от имени несуществующий фирмы и не имеющие реального обеспечения называются дутыми или бронзовыми.

В России вексельное обращение регулируется Федеральным законом от 11 марта 1997 г. N 48-ФЗ «О переводном и простом векселе», а также Женевской международной конвенцией «О переводном и простом векселе».

Вексель является:

1. Кредитной формой денег и средством платежа;

2. Средством обеспечения сделок и кредитов;

3. Ускорителем расчётов между субъектами производственно-хозяйственной деятельности и банками;

4. Инструментом планирования и перераспределения денежных потоков во времени;

5. Инструментом перевода денег из одной местности в другую;

6. Инструментом расшивки неплатежей.

5. Производные ценные бумаги

Производные ценные бумаги или деривативы – это такие ценные бумаги, права и обязательства по которым связаны с ценными бумагами.

Слово «дериватив» происходит от английского термина “derivative” – производная функция.

Производные ценные бумаги можно рассматривать также как документальное оформление разнообразных контрактов и договоров, связанных с «классическими» ценными бумагами, такими как акция и облигация.

Как уже выше упоминалось, к производным ценным бумагам относятся:

· Варранты;

· Депозитарные расписки;

· Стрипы;

· Фьючерсы;

· Опционы;

Варрант – это ценная бумага, представляющая из себя право приобрести пакет акций создаваемого акционерного общества по фиксированной цене в течение определённого срока.

Термин «варрант» происходит от английского слова “warrant”, которое переводится как «ордер», «полномочие». Возникновение варранта связано с ситуацией, когда акционерное общество предоставляет некоторым потенциальным акционерам определённые льготы: получив варрант такой акционер переносит срок платежа. В дальнейшем, если цена акций подскочит выше цены исполнения варранта, его владелец может продать эту ценную бумагу, просто получив прибыль.

Если же цена акций останется низкой, владелец варранта может не реализовать своё право.

В любом случае владелец варранта во время срока его действия может приобрести пакет акций акционерного общества, выпустившего варрант.

Депозитарная расписка – это ценная бумага, представляющая из себя банковское свидетельство косвенного владения акциями иностранных фирм. Указанные акции хранятся на депозите в банке страны, где зарегистрирован эмитент.

Стрип – это ценная бумага, представляющая из себя бескупонную облигацию, которая погашается за счёт процентных выплат по пакету государственных облигаций, находящихся в собственности компании, выпустившей стрипы.

Фьючерс – это обязательство на поставку ценной бумаги в определённый срок в будущем.

Термин «фьючерс» происходит от английского “future” – «будущее».

Опцион – это право на продажу или покупку ценной бумаги в определённый срок по фиксированной цене в обмен на премию.

Термин «опцион» произошёл от английского “option” – дополнительная возможность.

Фьючерсы и опционы появились для страхования от ценовых рисков и как инструмент планирования, интегрированный в рыночную экономику. В настоящее время фьючерсы и опционы занимают ключевое положение в мире ценных бумаг. Вопросы, связанные с фьючерсами и опционами более подробно обсуждаются в последующих главах.

6. Прочие ценные бумаги

Нижеперечисленные ценные бумаги, несмотря на достаточно широкое распространение, играют в мире экономики и финансов служебную роль. Поэтому о них мы расскажем только в самых общих чертах.

Банковский депозитный сертификат – это ценная бумага, представляющая из себя письменное свидетельство банка о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение в установленный срок суммы депозита (вклада и процентов по нему) для юридических лиц.

Банковский сберегательный сертификат – это банковский депозитный сертификат но уже для физических лиц.

Банковская сберегательная книжка на предъявителя – это ценная бумага, которая подтверждает внесение в банковское учреждение денежной суммы и которая удовлетворяет право владельца книжки на её получение в соответствии с условиями денежного вклада. Права вкладчика могут свободно передаваться другим лицам путём простого вручения книжки.

Инвестиционный сертификат – это ценная бумага, удостоверяющая долю участия в инвестиционном фонде, право на управление и распоряжение которым принадлежит инвестиционной компании.

Банковский чек – это ценная бумага, содержащее ничем не обусловленное распоряжение чекодателя банку произвести платёж указанной в нём суммы чекодержателю.

Складское свидетельство – это ценная бумага, отражающая факт поступления на склад определённой партии некоторого товара, а также право предъявителя складского свидетельства распоряжаться этим товаром.

Коносамент – это ценная бумага, представляющая из себя товарораспорядительный документ, удостоверяющий право его владельца распоряжаться указанным в коносаменте грузом и получить груз после морской перевозки. Одновременно коносамент наделяется свойством, которое возлагает на перевозчика ничем не обусловленную обязанность по выдаче груза предъявителю коносамента.

Пай паевого инвестиционного фонда – это, по сути, акция паевого инвестиционного фонда, которую покупает инвестор.

Примечания

[1] Философский словарь / Под. ред. И. Т. Фролова. – 5-е изд. - М.: Политиздат, 1987. – 590 с.;[2] Ост-Индия (Восточная Индия) – историческое название Индонезии, Филиппин и некоторых других стран Юго-Восточной Азии.[3] Ливр (от лат. “libra”- фунт) – весовая и денежная единица в средневековой Франции. Аналог фунта в Англии. Имела хождение до 1719 г. В разные времена ливр оценивался по-разному. 1 ливр = 20 су = 240 денье.[4] Фландрия – историческая провинция на юге современной Бельгии. В начале XIV века принадлежала Франции и была ареной кровопролитных столкновений французских феодалов и фламандских горожан, боровшихся за свою политическую и экономическую независимость от французской короны.[5] Ломбардия – область на западе Италии (столица г. Милан). Ломбардцы – уроженцы тех мест, славившиеся своей деловой хваткой и умением вести финансовые дела. [6] Рур – область в среднем течении Рейна. «Промышленное сердце» Германии.[7] В этом и во всех последующих примерах ситуации и цифры – условные.[8] Серебряная марка имела хождение в средневековой Англии.[9] Орден Тамплиеров (Орден Храма) – духовно-рыцарский орден, основанный в 1125 году для борьбы с неверными и защиты завоеваний крестоносцев в Святой Земле. В XIII веке тамплиеры превратились в огромную интеревропейскую организацию, занимавшуюся, помимо всего прочего, денежными операциями. Орден Тамплиеров был ликвидирован Папой Климентом V в 1312 году под давлением французского короля Филиппа IV.[10] Ценные бумаги: Учебник / под ред. В. И. Колесникова, В. С. Торкановского. – М.: Финансы и статистика, 1999. – 416 с.: ил.;

Список литературы

Для подготовки данной применялись материалы сети Интернет из общего доступа