Рынок алмазов

Министерство экономического развития и торговли Российской Федерации

Санкт-Петербургский Торгово-экономический институт

Кафедра «финансов, денежного обращения и кредита»

Курсовая работа

По дисциплине «Размещение производительных сил и экономика районов».

Тема: Мировой рынок алмазов и место России на нем.

Выполнила студентка УЭФ дневное отделение

группа №212

№ 22450-УД

Солдаева Ю.В.

Санкт-Петербург

2002

План

Стр.

|

3 4 5 7 9 11 13 17 18 20 25 27 30 |

Введение

Россия по разведанным запасам и прогнозным ресурсам алмазов занимает первое место в мире, при этом 78% запасов сосредоточены в Якутии и 22 % - в Архангельской области.

На сегодняшний день минерально-сырьевой комплекс алмазов, также как и минерально-сырьевой комплекс России в целом, несмотря на его огромный потенциал и более высокую устойчивость к выживанию по сравнению с другими отраслями экономики, в условиях проводимых в стране реформ оказался в критическом состоянии по причинам отсутствия долгосрочной государственной стратегии использования и изучения недр, воспроизводства минерально-сырьевой базы. Значительное сокращение в последнее десятилетие объемов геологоразведочных работ привело к тому, что сырьевая база по многим полезным ископаемым существенно истощилась, а о новых открытиях крупных месторождений мы слышим все реже и реже.

В данной работе подробно рассматривается мировой рынок алмазов, его история, история мировых компаний, таких как DeBeers, Алроса. Отдельно приведен доклад о перспективах развития рынка алмазов в России.

|

История развития мирового рынка алмазов

До конца XIX века

объемы добычи алмазов в мире были

слишком малы, чтобы существовала

возможность формирования глобального

мирового рынка алмазов. Естественно,

сделки с драгоценными камнями

совершались, но они проводились

нерегулярно и осуществлялись только

на уровне либо отдельных личностей,

либо целых государств. В торговых

операциях еще не участвовали компании

мирового масштаба, преследующие

коммерческие интересы - тогда их

попросту не существовало. Контролировать

рынок было просто: спрос на алмазы

никогда был не слишком высоким, зато

их цена была велика. Соответственно,

объемы продаваемых камней не были

большими. Соглашение удовлетворительно действовало на протяжении приблизительно тридцати лет, вплоть до открытия новых африканских месторождений и развертывания на них работ. Эти алмазоносные площади, в основном расположенные на юго-западе Африки, не контролировались синдикатом. Началась ожесточенная конкуренция, так что синдикат не мог больше осуществлять эффективный контроль над рынком. Чтобы исправить положение, в 1925 году был создан новый, более крупный синдикат, объединивший алмазные рудники Юго-Западной и Южной Африки, Анголы и Конго. Однако правительство Южно-Африканской Республики не захотело передать государственные разработки алмазов в районе Намакваленда под контроль синдиката, поэтому он через пять лет распался. В конце концов, в 1931 году был заново создан "Лондонский алмазный синдикат". Была введена система квот, и правительство ЮАР согласилось регулировать добычу на государственных рудниках. Новый глава "Де Бирс" Эрнст Оппенгеймер убедил крупных производителей алмазов продавать сырье при посредничестве "Центральной сбытовой организации" (ЦСО), принадлежащей "Де Бирс". Эта организация начала скупать добытые алмазы у производителей и затем продавала их на рынке по стабильно высоким ценам. Большинство мелких производителей алмазов были вынуждены осуществлять сбыт своей продукции через ЦСО. Так сложилась система, которая до недавнего времени определяла состояние мирового рынка сырых алмазов. Конец алмазной монополии

Либерализация

внешнего рынка и изменение правил

игры на внутреннем заставляют А

Мировой алмазный

рынок, определенным образом

организованный и структурированный,

сложился в 30-е годы прошлого столетия,

когда патриарх алмазного бизнеса

Эрнст Оппенгеймер создал мощного

оператора рынка - Центральную сбытовую

компанию (ныне

- Diamond Trading Company) как

одно

из

подразделений

концерна

De Beers Consolidated Mines Ltd. С

тех пор De Beers был самым мощным в мире

производителем и продавцом сырых

алмазов, занимал доминирующее положение

на рынке, а остальные компании играли

второстепенную роль. Концерн покупал

сырые алмазы у добывающих стран и

продавал их крупным производителям

бриллиантов и фирмам-оптовикам,

поддерживая приемлемый уровень цен.

Одноканальная система сбыта, роль

организатора которой взял на себя De

Beers, являлась своеобразным буфером

между производителями и потребителями:

концерн придерживал запасы во время

падения спроса и, мощно рекламируя

бриллианты, осуществлял хорошо

продуманные продажи во время всплесков,

обеспечивая тем самым стабильность

продаж. Система эффективно работала и обеспечивала эту стабильность более шестидесяти лет. Россия как второй крупный игрок на алмазном рынке была вовлечена в эту систему и последние сорок лет продавала свои алмазы исключительно через De Beers. Первый контракт был заключен между Центральной сбытовой компанией и объединением "Союзпромэкспорт" в 1959 году. Тогда СССР продал 12,6 тыс. карат на сумму 85 тыс. фунтов стерлингов. Сегодня объем продаж "Алроса" и Гохрана через De Beers составляет более полумиллиарда долларов. Последнее торговое соглашение между "АЛРОСА" и De Beers, подписанное в 1998 году и заканчивающееся в конце нынешнего года, предполагает ежегодную продажу алмазов не менее чем на 550 млн долларов (37% общего объема производства). В виде исключения российской стороне было предоставлено право самостоятельно продавать 5% из каждой партии алмазов на свободном рынке, чтобы определить конъюнктуру цен. К концу прошлого столетия ситуация на мировом рынке алмазов начала меняться. За последние годы добыча сырых алмазов увеличилась более чем в два с половиной раза - в основном за счет Ботсваны и месторождения Аргайл в Австралии. Появились новые мощные независимые от De Beers производители сырья в Канаде, а также мелкие (в основном из стран Африки) - и начали вести свою игру. Возрос поток "конфликтных" алмазов из районов Африки, охваченных войной, и контрабандных из России. На поддержание приемлемых цен De Beers приходилось тратить все больше и больше средств. Кроме того, произошли серьезные изменения как среди алмазодобывающих компаний, так и на рынке бриллиантов и ювелирных изделий из них. Изменилась география размещения гранильной промышленности, начали складываться долговременные альянсы производителей необработанных алмазов и бриллиантов, а также ювелиров. И компания De Beers в конце прошлого года объявила о смене стратегии. Корпорация, контролирующая около 50% алмазного рынка, способная выписывать каждый месяц чек на 100 млн долларов независимо от рыночной конъюнктуры, отказалась от одноканальной системы сбыта, которую крупные игроки мирового рынка однозначно расценивали как основу стабильности. Более того, De Beers заявила о том, что не будет больше довольствоваться ролью поставщика необработанных алмазов и намерена выйти на рынок ювелирных украшений под собственной маркой. Для этого было создано совместное предприятие с мировым лидером в торговле предметами роскоши - группой компаний LVMH (Louis Vuitton Moet Hennessy), которое будет производить бриллиантовые украшения под маркой De Beers. То есть концерн становится единым в двух лицах: с одной стороны, он сохраняет за собой роль мощного оператора, с другой - выступает в качестве самостоятельного игрока.

Т Россия, являющаяся второй страной в мире по объемам добычи алмазов и пятой по производству бриллиантов, не меньше De Beers заинтересована в стабильности и предсказуемости мирового алмазного рынка. А он, по оценкам экспертов, переживает не самые лучшие времена.

Президент АК "Алроса"

Вячеслав Штыров видит четыре возможных

сценария развития ситуации: оба

крупных игрока - De Beers и "АЛРОСА"

- будут существовать независимо друг

от друга, время от времени согласовывая

свою политику, либо вести совместный

бизнес, то есть вместе торговать

алмазами, либо заключат торговое

соглашение, оговорив в нем ассортимент

продаж и механизм ценообразования.

И наконец, самое невероятное - будут

конкурировать друг с другом. Очевидно, что соглашение будет иным по своей сути. Ведь подписываться оно будет уже не с монопольным оператором рынка, а с одним из крупных игроков. И поэтому очень важно, какие новые механизмы регулирования цен, спроса и предложения в условиях конкуренции сможет предложить De Beers, выступая в новом качестве. "Нам, по сути дела, предстоит решить, - говорит Вячеслав Штыров, - какая цена стабильности рынка нас устроит, если De Beers готова ее гарантировать". Меняются правила игры не только на внешнем, но и на внутреннем российском рынке. "АЛРОСА" теряет свое монопольное право экспорта сырых алмазов. И это обстоятельство тоже потребует коррекции стратегии поведения на внешнем рынке. |

||

|

Алмазообрабатывающая промышленность России

Н После Октябрьской революции 1917 года гранильное дело из кустарного производства превратилось в механизированную отрасль советской промышленности. В результате освоения якутских месторождений, начавшегося в 1954 году, огранка алмазов в СССР приняла массовый характер. Производство бриллиантов было налажено на Московской, Свердловской и Смоленской гранильных фабриках. В 1955 году в Смоленске был принят в эксплуатацию самый большой в России завод по огранке алмазов - "Кристалл". Под личным контролем Председателя Совета Министров Алексея Николаевича Косыгина была создана российская гранильная промышленность. Имея собственную сырьевую базу, отечественная отрасль к 1990 году производила бриллиантов на $560. В советское время функционировало семь гранильных предприятий, три из которых находились на территории России, два - на Украине, и по одному заводу - в Белоруссии и Армении. Сегодня работает и даже наращивает мощности смоленский завод "Кристалл"; "Барнаульский завод "Кристалл", как образно говорит президент ассоциации российских производителей бриллиантов Арарат Эвоян, "дышит, но чужим воздухом" (работает по давальческим схемам с "АЛРОСА"). Недавно началось производство бриллиантов на предприятии "Бриллианты АЛРОСА". За последнее десятилетие возникло много совместных предприятий, однако они работают по большей части на внешний рынок и под конкретного заказчика. Были организованы также небольшие предприятия при участии исключительно российского капитала, но после кризиса 1998 г. их практически не осталось. В настоящее время несомненным лидером российской алмазообрабатывающей отрасли является смоленский завод "Кристалл". Московский, гомельский, киевский, винницкий, чарджоуский, барнаульский гранильные заводы "Кристалл" стали самостоятельными предприятиями, все вместе они составляют основу гранильной промышленности на постсоветском пространстве. Самых больших объемов производства ограненных алмазов российская гранильная промышленность достигла в середине 90-х, когда было произведено бриллиантов на сумму $1,1 млрд (данные Ассоциации российских производителей бриллиантов). Однако не совсем верно брать эти показатели за основу, поскольку часть наших камней отправлялась за границу, в Индию или Израиль, для огранки по давальческой схеме. Работать по давальческой схеме было выгодно среди прочего потому, что стоимость обработки алмазного сырья в той же Индии намного ниже, чем в России или Бельгии. Производство 1 карата бриллианта в Индии может обойтись лишь в $4-6, тогда как, по словам заместителя гендиректора "Бриллианты АЛРОСА" Николая Ковалева, обработка 1 карата алмазного сырья на московской площадке обходится сегодня в среднем в $35. Самое дорогое производство в США - $100, немного дешевле в Бельгии - $80.

Лучшим годом для отечественной

бриллиантовой промышленности стал

2000-й. Тогда на российских предприятиях

было изготовлено бриллиантов на сумму

$800 млн. Для сравнения - самым успешным

временем для гранильной промышленности

СССР был конец 80-х гг. ($560 млн). По мнению

Арарата Эвояна, у российских заводов

есть потенциальная возможность

обрабатывать камней на $1,1 млрд: "Чтобы

достичь подобной цифры, необходимо

два условия: на рынке должен быть

спрос на бриллианты и производитель

не должен испытывать нехватку сырья".

Иностранные производители бриллиантов исходят в первую очередь из экономической выгоды и ориентируются на так называемую "коммерческую" огранку, то есть "срезают" с камня как можно меньше "мяса", стремясь сохранить максимальный вес. Впрочем, и российские заводы идут сегодня по пути "коммерческой" огранки. "В советское время можно было позволить себе давать высокое качество в ущерб стоимости, сегодня - нет, - говорит Арарат Эвоян. - Иначе предприятие просто не выживет. Однако отечественные производители следуют традициям, ищут наилучшие пути, экспериментируют с формами". Сегодня российские предприятия работают в основном на отечественном сырье. У De Beers закупает алмазы с 1999 г. только смоленский "Кристалл" (на сумму около $20 млн в год). Поставки De Beers покрывают примерно 10% потребностей предприятия. Несмотря на то что сырье компании-монополиста (De Beers контролирует 60% мирового рынка алмазов) в среднем на 5% дороже российского, все участники рынка отмечают преимущество работы с De Beers. "Их сырье блестяще отсортировано. Производитель делает конкретный заказ и получает именно то, что запрашивал", - рассказал Николай Ковалев.

2 Переизбыток товара на рынке привел к падению цен на сырье и ограненные алмазы. К примеру, цены на "каратники" (бриллианты массой 1 карат) упали в среднем на 10%. По мнению Николая Ковалева, на конъюнктуру рынка повлияла также серия терактов в США. "Рынок рухнул... Сегодня все осторожничают, не хотят платить по установленным нами ценами", - резюмирует он. Однако с этой точкой зрения не согласны многие производители. Спад объясняется, в первую очередь, ошибочной ценовой политикой, однако он также связан и с изменениями в социальной психологии: люди сегодня уже не рассматривают покупку ювелирных изделий как инструмент сохранения и приумножения денег, считают некоторые диамантеры. В |

||

дним

из первых это понял основатель "Де

Бирс" выдающийся английский

предприниматель Сесиль

Джон Родс. В 1893 году

он принял участие в создании "Лондонского

алмазного синдиката", объединившего

несколько добывающих компаний.

Синдикат преследовал цели обеспечить

продукции своих рудников определенные

преимущества на рынке и поддерживать

определенный уровень цен, согласуя

объем добычи алмазов со спросом на

рынке.

дним

из первых это понял основатель "Де

Бирс" выдающийся английский

предприниматель Сесиль

Джон Родс. В 1893 году

он принял участие в создании "Лондонского

алмазного синдиката", объединившего

несколько добывающих компаний.

Синдикат преследовал цели обеспечить

продукции своих рудников определенные

преимущества на рынке и поддерживать

определенный уровень цен, согласуя

объем добычи алмазов со спросом на

рынке.

К

"Алроса" искать новые принципы

взаимоотношений с компанией De Beers и

менять стратегию поведения на мировом

алмазном рынке

К

"Алроса" искать новые принципы

взаимоотношений с компанией De Beers и

менять стратегию поведения на мировом

алмазном рынке аким

образом, рынок меняет свою структуру,

становясь более открытым и конкурентным,

поэтому России, в частности АК "Алроса",

предстоит сформировать оптимальную

стратегию интеграции собственного

бизнеса в мировой. De Beers продолжает

контролировать почти половину

алмазного сырья, он заинтересован в

стабильности и предсказуемости рынка

и берет новых игроков, в частности

Ботсвану и Намибию, под свое крыло и

будет продавать сырые алмазы через

свою Центральную сбытовую организацию.

аким

образом, рынок меняет свою структуру,

становясь более открытым и конкурентным,

поэтому России, в частности АК "Алроса",

предстоит сформировать оптимальную

стратегию интеграции собственного

бизнеса в мировой. De Beers продолжает

контролировать почти половину

алмазного сырья, он заинтересован в

стабильности и предсказуемости рынка

и берет новых игроков, в частности

Ботсвану и Намибию, под свое крыло и

будет продавать сырые алмазы через

свою Центральную сбытовую организацию.

ачало

русскому гранильному делу было

положено в XVIII веке. В Петергофе под

Петербургом в 1725 году и в Екатеринбурге

на Урале в 1774 были построены две

гранильные фабрики, кроме того, была

основана шлифовальная фабрика в

Колывани на Алтае (в 1786 году). К началу

XIX века огранкой алмазов, помимо

фабричных рабочих, занималась масса

кустарей-умельцев, часто работавших

целыми семьями.

ачало

русскому гранильному делу было

положено в XVIII веке. В Петергофе под

Петербургом в 1725 году и в Екатеринбурге

на Урале в 1774 были построены две

гранильные фабрики, кроме того, была

основана шлифовальная фабрика в

Колывани на Алтае (в 1786 году). К началу

XIX века огранкой алмазов, помимо

фабричных рабочих, занималась масса

кустарей-умельцев, часто работавших

целыми семьями. 001

год оказался кризисным для бриллиантовой

отрасли, поскольку количество

ограненных алмазов на рынке намного

превышало спрос на них. Очевидно,

обрадовавшись высоким объемам продаж

в 2000 года, связанным с миллениумом,

огранщики и ювелиры не сократили

объема производства бриллиантов и

изделий из них в 2001 году, хотя можно

было предположить, что большая часть

тех, кто хотел купить украшения с

бриллиантами в подарок к новому

тысячелетию, сделали это в 2000 году и

вряд ли снова будут делать подобные

покупки и к следующему Новому году.

Ведь кольцо или колье с бриллиантами

к каждому празднику не покупают.

001

год оказался кризисным для бриллиантовой

отрасли, поскольку количество

ограненных алмазов на рынке намного

превышало спрос на них. Очевидно,

обрадовавшись высоким объемам продаж

в 2000 года, связанным с миллениумом,

огранщики и ювелиры не сократили

объема производства бриллиантов и

изделий из них в 2001 году, хотя можно

было предположить, что большая часть

тех, кто хотел купить украшения с

бриллиантами в подарок к новому

тысячелетию, сделали это в 2000 году и

вряд ли снова будут делать подобные

покупки и к следующему Новому году.

Ведь кольцо или колье с бриллиантами

к каждому празднику не покупают.

ближайшее время "Алмазный мир"

ближе познакомит вас с компаниями:

СГУП "ПО "Кристалл""

(смоленский завод под руководством

Юрия Николаевича Ребрика), ОАО "Туймаада

Даймонд" (гранильное предприятие

алмазодобывающей компании "АЛРОСА"),

ЗАО "Руиз Дайамондс Лимитед"

(предприятие мирового "бриллиантового

короля" - израильского бизнесмена

Льва Леваева,- расположенное на

территории России) и другими работающими

в российской алмазообрабатывающей

отрасли предприятиями.

ближайшее время "Алмазный мир"

ближе познакомит вас с компаниями:

СГУП "ПО "Кристалл""

(смоленский завод под руководством

Юрия Николаевича Ребрика), ОАО "Туймаада

Даймонд" (гранильное предприятие

алмазодобывающей компании "АЛРОСА"),

ЗАО "Руиз Дайамондс Лимитед"

(предприятие мирового "бриллиантового

короля" - израильского бизнесмена

Льва Леваева,- расположенное на

территории России) и другими работающими

в российской алмазообрабатывающей

отрасли предприятиями.

|

Алмазодобывающая промышленность России

В России алмазы

впервые были обнаружены уже в 1829 на

Среднем Урале в

бассейне реки Койвы, с

Большинство

россыпей алмазов Урала к настоящему

времени полностью отработаны;

эксплуатируются лишь несколько

месторождений Красновишерского

района. Перспективы обнаружения новых

россыпей на Урале очень невелики.

Имеющиеся разведанные россыпи, по

оценкам экспертов, будут отработаны

в ближайшее десятилетие.

И В настоящее время запасы якутских месторождений алмазов составляют более 80% запасов России, Якутия является и основным производителем алмазов: на коренных месторождениях Республики Саха добывается более 95% российских алмазов, четверть из них являются ювелирными и околоювелирными. Лицензией на промышленную разработку якутских алмазов обладает акционерная компания "АЛРОСА" ("Алмазы России - Саха") - фактический монополист алмазодобывающей промышленности России.

Т Перспективы открытия алмазоносных районов сохраняются в пределах Сибирской платформы (в Иркутской области). Специалисты отмечают, что здесь имеются более благоприятные геологические условия для залегания трубок, чем в Якутии. Прекратившиеся в 1950-х годах поиски алмазов в Иркутской области возобновились только через тридцать лет, однако скоро были прекращены вновь в связи с наступившим эконмическим кризисом. Тем не менее, за короткий период времени удалось найти более 1,5 тысяч кристаллов алмазов (некоторые достигали 7,5 карат) и множество его спутников. |

ообщает

"Большая Советская энциклопедия".

Несмотря на "высочайший указ"

от 1828 года, который гласил: "...для

поощрения к отысканию алмазов учредить

приличные денежные награды тем,

которые будут находить сие драгоценное

ископаемое в округах казенных

заводов",- находки алмазов на Урале

были редкими. Систематические поисковые

работы в уральском регионе начались

лишь в 1938 году и продолжились уже

после Великой Отечественной войны.

В результате их была начата эксплуатация

алмазных россыпей Среднего Урала.

ообщает

"Большая Советская энциклопедия".

Несмотря на "высочайший указ"

от 1828 года, который гласил: "...для

поощрения к отысканию алмазов учредить

приличные денежные награды тем,

которые будут находить сие драгоценное

ископаемое в округах казенных

заводов",- находки алмазов на Урале

были редкими. Систематические поисковые

работы в уральском регионе начались

лишь в 1938 году и продолжились уже

после Великой Отечественной войны.

В результате их была начата эксплуатация

алмазных россыпей Среднего Урала.

звестна

история, связанная с открытием первой

якутской кимберлитовой трубки "Мир".

Она обнаружена геологами Амакинской

экспедиции Иркутского геологического

управления в июне 1955 года, в юго-западной

части Якутии. Телеграмма геологов

Ларисы Попугаевой и Юрия Хабардина:

"Закурили трубку Мира. Табак

отличный",- явилась символической

точкой отсчета промышленная разработка

месторождений алмазов Якутии. "Табачок"

в трубке был действительно неплохим:

четыре пятых всех добытых на этом

месторождении алмазов имели массу

около 5 карат. За "Миром" последовали

открытия других кимберлитовых трубок:

"Удачная", "Юбилейная". На

базе этих месторождений алмазов была

создана алмазодобывающая промышленность

Советского Союза, которую и унаследовала

современная Россия.

звестна

история, связанная с открытием первой

якутской кимберлитовой трубки "Мир".

Она обнаружена геологами Амакинской

экспедиции Иркутского геологического

управления в июне 1955 года, в юго-западной

части Якутии. Телеграмма геологов

Ларисы Попугаевой и Юрия Хабардина:

"Закурили трубку Мира. Табак

отличный",- явилась символической

точкой отсчета промышленная разработка

месторождений алмазов Якутии. "Табачок"

в трубке был действительно неплохим:

четыре пятых всех добытых на этом

месторождении алмазов имели массу

около 5 карат. За "Миром" последовали

открытия других кимберлитовых трубок:

"Удачная", "Юбилейная". На

базе этих месторождений алмазов была

создана алмазодобывающая промышленность

Советского Союза, которую и унаследовала

современная Россия. ретий

алмазоносный район на территории

России был открыт сравнительно

недавно: в начале 1990-х годов обнаружили

крупные кимберлитовые месторождения

алмазов в Архангельской

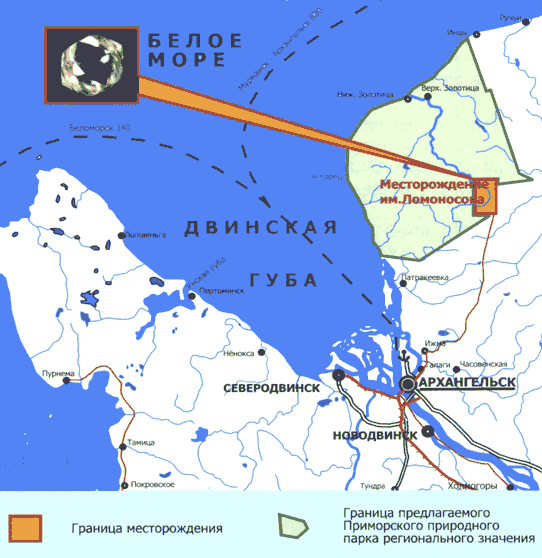

области: Ломоносовское

и Верхотина. Ломоносовское месторождение

является самым крупным в Европе; по

имеющимся оценкам, его запасы составляют

17,5% запасов российских алмазов (или

$12 млрд), половина камней являются

ювелирными. Лицензию на разработку

месторождения имеет ОАО "Севералмаз",

основными акционерами которого

являются АК "АЛРОСА" и администрация

Архангельской области. Промышленная

добыча архангельских месторождений

пока не начата.

ретий

алмазоносный район на территории

России был открыт сравнительно

недавно: в начале 1990-х годов обнаружили

крупные кимберлитовые месторождения

алмазов в Архангельской

области: Ломоносовское

и Верхотина. Ломоносовское месторождение

является самым крупным в Европе; по

имеющимся оценкам, его запасы составляют

17,5% запасов российских алмазов (или

$12 млрд), половина камней являются

ювелирными. Лицензию на разработку

месторождения имеет ОАО "Севералмаз",

основными акционерами которого

являются АК "АЛРОСА" и администрация

Архангельской области. Промышленная

добыча архангельских месторождений

пока не начата.|

АК 'Алмазы России - Саха'

А

Деятельность Компании

регулируется Уставом "АЛРОСА",

договорами об аренде с Республикой

Саха (Якутия), законодательствами

России и Республики Саха (Якутия), а

также соответствующими Указами

Президента.

"АЛРОСА" является

правопреемником вошедших в ее состав:

А "Алмазный мир" располагает сведениями, что в 1993-1995 годах АК "Алмазы России - Саха" инвестировала в развитие алмазодобывающей и обрабатывающей отраслей более $700 млн, в том числе на научно-исследовательские работы - $24,6 млн, геологоразведочные работы - $65,5 млн, капитальное строительство производственных объектов - $614,2 млн. В 2000 году дочерние и зависимые от АК "АЛРОСА" предприятия российского АБК получили балансовую прибыль за год в размере 2,1 млрд рублей, чистая прибыль при этом составила 1,4 млрд рублей. Согласно пятилетнему плану работы, группа компаний "АЛРОСА" (в настоящий момент включающая в себя 48 предприятий) собирается добыть алмазов на сумму $8,6 млрд, а продать - на $9,1 млрд. По сравнению с 2000 годом, производство должно увеличиться на 20%. По оценкам геологов, при текущем уровне добычи "АЛРОСА" хватит запасов на 40-50 лет. В планах компании на 2002 год - продолжение разработки рудников "Интернациональный", "Мир", "Айхал", строительства горно-обогатительного комплекса на Накынском рудном поле, запуск второй очереди рудника "Интернациональный" с выводом его на проектную мощность во втором полугодии 2002 г., вовлечь в эксплуатацию месторождения трубки "Нюрбинская". Объем капитальных вложений на подземных рудниках "Мир", "Айхал", "Интернациональный", Удачный" в 2002 году составит около 2,5 млрд рублей. Ассигнования на геологоразведку составят 1,16 млрд рублей, из которых большая часть будет потрачена на разведку новых месторождений алмазов в Архангельской области. На финансирование научно-исследовательских работ в 2002 году будет потрачено 268 млн руб.

С "АЛРОСА" планирует в 2001 году самостоятельно произвести бриллиантов на $150 млн. Она также участвует в деятельности других гранильных предприятий, например, является крупным акционером созданного в Орле гранильного предприятия "Орел-алмаз". По совместной программе ведется работа с барнаульским заводом "Кристалл", где "АЛРОСА", по словам ее бывшего президента Вячеслава Штырова, "пытается задействовать его мощности для обработки своего сырья и наладить затем совместный сбыт". Компания также неравнодушна к судьбе московского гранильного завода "Кристалл"; она выступает его крупнейшим кредитором.

По указу президента,

компания реализует добываемые ей

алмазы на внутреннем и внешнем рынках.

На внешнем рынке, в соответствии с

договорами, Россия с 1959 года продает

алмазы "Де Бирс" по оптовой цене,

которая на 10% ниже мировой, то еесть

той, по которой "Де Бирс" отпускает

алмазы своим постоянным покупателям

- сайтхолдерам. В ноябре 1998 года было подписано торговое соглашение между "АЛРОСА" и "Де Бирс" сроком на 3 года (до 31 декабря 2001 года), на условиях, действующих с октября 1997 года. В настоящее время прошло несколько раундов переговоров между руководством акционерной компании "АЛРОСА" и транснациональной корпорацией "Де Бирс". Многие аналитики убеждены, что подписание нового торгового соглашения откладывается по инициативе "АЛРОСЫ". С 1 марта 2002 года президентом компании является Калитин Владимир Тихонович. Он родился 19 февраля 1947 года в поселке Октябрьский Зейского района Амурской области, по национальности русский, окончил Иркутский политехнический институт в 1974 году. Работал крепильщиком шахты, горным мастером и инженером по технике безопасности старательского участка комбината "Индигирзолото" в Оймяконском районе Якутской ССР. С 1977 года работал в подразделениях ПНО "Якуталмаз". Был заместителем главного инженера, начальником горного участка "Ирелях", главным инженером карьера "Ирелях" рудника "Мирный", начальником ПТО рудника "Мирный" С 1993 по 1996 год - главный инженер Мирнинского горно-обогатительного комбината АК "Алмазы России-Саха". С 1996 года по март 2002 года являлся главным инженером АК "АЛРОСА". |

|

|

России выгодна алмазная монополия |

|

|

"

АК "Алроса" - уникальная

компания по многим параметрам. Ее

отличает от других уже то, что

задумывалась она в новой, рыночной,

ипостаси еще до начала массовой

приватизации в России и создавалась

в штучном, так сказать, порядке указом

президента РФ. При этом учитывалось,

что существовавшая тогда структура

управления не позволяла наладить

нормальные рыночные отношения с

зарубежными партнерами. "Алроса"

изначально создавалась с учетом

опыта, а в некоторых направлениях -

по образу и подобию ведущих мировых

компаний, в том числе и De Beers. Структура собственности "Алроса" тоже в некотором роде уникальна, так как компания создавалась в период "парадов суверенитетов", на ее примере определялась формула согласования интересов центра и региона и отрабатывалась модель управления отраслью, имеющей стратегическое значение для всей России. Таким образом, у компании появилось два крупных собственника - Российская Федерация и Республика Саха (Якутия), они имеют по 32% акций; 23% акций было передано трудовому коллективу, остальными владеют Фонд социальных гарантий военнослужащих при правительстве РФ и администрации 8 районов (улусов) алмазной провинции Якутии.

С

Принятые меры по

стабилизации и росту добычи алмазов

позволили АК "Алроса" не просто

избежать спада производства, а

значительно расширить свое присутствие

и укрепить свои позиции на внутреннем

и мировом рынках. Реализация масштабных планов потребует активной инвестиционной деятельности. Уже сейчас ведется строительство второй очереди подземного рудника "Интернациональный". Намечен ввод в эксплуатацию нового подземного рудника "Айхал". Мощность каждого из них составляет 500 тыс. тонн руды в год. Далее на очереди строительство двух гигантских рудников - "Мир" и "Удачный". Мощность "Удачного" составит 4 млн тонн руды в год. Такого рудника по добыче относительно тяжелых полезных ископаемых, к которым относится кимберлитовая руда, в нашей стране еще не было. В прошлом году "Алроса" приобрела у De Beers контрольный пакет акций ОАО "Севералмаз" и стала основным оператором по освоению алмазного месторождения им. М. В. Ломоносова в Архангельской области. На следующий год здесь планируется начать сооружение горно-обогатительного комбината, а уже в 2004-2005 годах выйти на проектные показатели в промышленной добыче - 5 млн тонн руды в год и алмазов на 200-250 млн долларов. Содержание алмазов ювелирного ряда составляет около 60% Ломоносовского месторождения, а запасов его, по прогнозным оценкам, должно хватить на 50 лет.

"Алроса" добывает алмазы

и за рубежом. Наиболее известный на

сегодняшний день из зарубежных

проектов - ангольская "Катока".

В конце 80-х "Главалмаззолото"

выиграло тендер на право разработки

этого крупного месторождения. Это

право вместе со всеми плюсами и

минусами досталось "Алроса" по

наследству. В ангольский проект было

вложено 72 млн долларов, они уже

окупились, и компания получает чистую

прибыль. Предприятие работает с

рентабельностью около 40%, его техническое

оснащение на сегодняшний день признано

лучшим в мире по отрасли. В течение

ближайших трех лет АК "Алроса"

вместе с другими учредителями намерена

удвоить объемы добычи алмазов в Анголе

и довести их до 300 млн долларов в год.

Тогда "Катока" войдет в пятерку

крупнейших предприятий мира. В перспективных планах компании значится не только "Катока". Сейчас с правительством Анголы прорабатываются документы по выделению АК "Алроса" новых участков для проведения геолого-разведочных работ. Проводятся геологические изыскания в Намибии, кроме того, получено приглашение из ЮАР изучить возможности и перспективы деятельности АК "Алроса" в Южно-Африканской Республике.

Инвестиционные

проекты компании до 2005 года составят

2,4 млрд долларов, с учетом архангельского

месторождения эта сумма возрастает

до 3 млрд. Из них 1,8 млрд долларов - это

средства компании от собственной

деятельности (часть прибыли,

амортизационные отчисления и т. д.).

Около 1 млрд долларов необходимо будет

привлечь путем внешних заимствований

и из других источников.

АК "Алроса" большое

внимание уделяет региональной

политике, ее социальному наполнению.

Для школ Республики Саха (Якутия)

компания приобрела компьютеров на

60 млн рублей. Для сельскохозяйственных

предприятий закупила мини-тракторов

на 30 млн рублей, построила две модульные

школы. Для УВД Республики Саха (Якутия)

было закуплено и передано различного

оборудования и технических средств

на 46 млн рублей и на 10 млн рублей

произведено строительных и ремонтных

работ. В последнее время руководство АК "Алроса" не раз заявляло, что стремится не ограничиваться только добычей и огранкой алмазов, а потому намерено развивать собственное производство ювелирных изделий с бриллиантами и участвовать в их реализации. При такой схеме выигрывает не только акционерная компания - новый импульс получают отечественные гранильная и ювелирная промышленность, сокращается расстояние между производителем и поставщиком сырья, что в итоге благоприятно отражается на цене готового изделия.

С Компания работает на долгосрочной основе с заводом "Кристалл" в Смоленске, оказывает поддержку в восстановлении производственных мощностей барнаульскому "Кристаллу". В рамках конверсии создаются гранильные производства в Северодвинске, Санкт-Петербурге и Гагарине. Получает свое развитие проект "Алмазный двор". Если удастся добиться его самоокупаемости, аналогичные центры могут появиться и в других крупных городах. У АК "Алроса" масштабные планы, их можно реализовать, если все добываемые камни найдут сбыт. Ситуация на алмазном рынке складывается вполне благополучная: прогностические оценки на пятнадцать и пятьдесят лет не предрекают мировому АБК серьезных потрясений. Считается, что в предстоящие десять лет прогнозируемый объем добычи алмазов будет реализоваться на рынке полностью. |

К

"АЛРОСА" была создана в соответствии

с Указом Президента Российской

Федерации "Об образовании акционерной

компании "Алмазы России - Саха"

от 19 февраля 1992 г. № 158С. Хотя компания

начала свою деятельность под этим

именем с 1 января 1993 года, ее богатая

история восходит к 1954 году, когда в

России была открыта первая алмазная

кимберлитовая трубка.

К

"АЛРОСА" была создана в соответствии

с Указом Президента Российской

Федерации "Об образовании акционерной

компании "Алмазы России - Саха"

от 19 февраля 1992 г. № 158С. Хотя компания

начала свою деятельность под этим

именем с 1 января 1993 года, ее богатая

история восходит к 1954 году, когда в

России была открыта первая алмазная

кимберлитовая трубка.

егодня

АК "АЛРОСА" представляет собой

транснациональную корпорацию,

предприятия которой расположены на

огромном пространстве от Иркутска

до берегов Северного Ледовитого

океана, в Москве и Якутске, Владивостоке

и Новосибирске, в Красноярском крае

и в Узбекистане. Фирменный знак

компании стал привычным в Анголе, где

компания участвует в строительстве

комбината на трубке "Катока". В

сфере интересов компании находятся

не только алмазы. "АЛРОСА"

участвует в инвенстиционных проектах,

не связанных напрямую с ее основной

деятельностью. Так, руководство

компании планирует добывать титан и

золото, перерабатывать нефть и газ,

производить ниобий и редкоземельные

элементы, и искать место в

алмазообрабатывающей промышленности,

работая как с ювелирным, так и с

техническим сырьем.

егодня

АК "АЛРОСА" представляет собой

транснациональную корпорацию,

предприятия которой расположены на

огромном пространстве от Иркутска

до берегов Северного Ледовитого

океана, в Москве и Якутске, Владивостоке

и Новосибирске, в Красноярском крае

и в Узбекистане. Фирменный знак

компании стал привычным в Анголе, где

компания участвует в строительстве

комбината на трубке "Катока". В

сфере интересов компании находятся

не только алмазы. "АЛРОСА"

участвует в инвенстиционных проектах,

не связанных напрямую с ее основной

деятельностью. Так, руководство

компании планирует добывать титан и

золото, перерабатывать нефть и газ,

производить ниобий и редкоземельные

элементы, и искать место в

алмазообрабатывающей промышленности,

работая как с ювелирным, так и с

техническим сырьем. одтверждения

справедливости установленных "Де

Бирс" цен, компания имеет право

продавать на внешнем рынке 5% из

"внутренней квоты", а также 20% от

партий из Госфонда и различных

остатков.

одтверждения

справедливости установленных "Де

Бирс" цен, компания имеет право

продавать на внешнем рынке 5% из

"внутренней квоты", а также 20% от

партий из Госфонда и различных

остатков.

егодня

компания расширяет географию добычи.

Геолого-разведочные экспедиции ведут

поиск как в самой Якутии, так и на

Северо-Западе - в Архангельской,

Ленинградской, Новгородской областях

и в Карелии. Кстати, в прошлом году

компания произвела 20% всех

геолого-разведочных работ на твердые

полезные ископаемые в Российской

Федерации. Наметились изменения в

инвестиционной политике: 1 млрд рублей

направлен на строительство подземных

рудников, что свидетельствует о

твердом решении перейти на подземную

добычу кимберлита.

егодня

компания расширяет географию добычи.

Геолого-разведочные экспедиции ведут

поиск как в самой Якутии, так и на

Северо-Западе - в Архангельской,

Ленинградской, Новгородской областях

и в Карелии. Кстати, в прошлом году

компания произвела 20% всех

геолого-разведочных работ на твердые

полезные ископаемые в Российской

Федерации. Наметились изменения в

инвестиционной политике: 1 млрд рублей

направлен на строительство подземных

рудников, что свидетельствует о

твердом решении перейти на подземную

добычу кимберлита.  дним

из важнейших направлений деятельности

компании всегда была и остается

социальная политика. В этом году у

всех на слуху было восстановление

Ленска. Город общими усилиями был

буквально поднят со дна речного,

возведены новые микрорайоны - всех

пострадавших обеспечили нормальным

жильем. Стране назвали главных героев

возрождения Ленска. Среди них не

нашлось места для представителей

"Алроса". Между тем из 5,2 млрд

рублей, затраченных на восстановительные

работы, 3,6 млрд приходится на долю

алмазодобывающей компании. Конечно,

приведенный пример - это форс-мажорная

ситуация. Показательны же другие

цифры. Средняя зарплата в АК "Алроса"

- 12 тыс. рублей в месяц. Горняки получают

20 тыс., строители - 15-18 тыс. В компании

создан свой пенсионный фонд "Алмазная

осень", и если человек проработал

более пятнадцати лет, то помимо

государственной он получает и так

называемую алмазную пенсию, более

высокую. В прошлом году на эту программу

было потрачено 75 млн рублей. 13600 человек

прошли обследование и лечение,

отдохнули в санаториях и профилакториях,

более 4000 детей побывали летом в лагерях

курортного типа. На работу в "Алроса"

устроиться трудно, и люди ни при каких

обстоятельствах не хотят уходить из

компании. Были примеры, когда

пострадавшие от наводнения работники

компании отказывались от переселения

в города европейской части страны.

Они не хотели терять хорошую и

стабильную работу.

дним

из важнейших направлений деятельности

компании всегда была и остается

социальная политика. В этом году у

всех на слуху было восстановление

Ленска. Город общими усилиями был

буквально поднят со дна речного,

возведены новые микрорайоны - всех

пострадавших обеспечили нормальным

жильем. Стране назвали главных героев

возрождения Ленска. Среди них не

нашлось места для представителей

"Алроса". Между тем из 5,2 млрд

рублей, затраченных на восстановительные

работы, 3,6 млрд приходится на долю

алмазодобывающей компании. Конечно,

приведенный пример - это форс-мажорная

ситуация. Показательны же другие

цифры. Средняя зарплата в АК "Алроса"

- 12 тыс. рублей в месяц. Горняки получают

20 тыс., строители - 15-18 тыс. В компании

создан свой пенсионный фонд "Алмазная

осень", и если человек проработал

более пятнадцати лет, то помимо

государственной он получает и так

называемую алмазную пенсию, более

высокую. В прошлом году на эту программу

было потрачено 75 млн рублей. 13600 человек

прошли обследование и лечение,

отдохнули в санаториях и профилакториях,

более 4000 детей побывали летом в лагерях

курортного типа. На работу в "Алроса"

устроиться трудно, и люди ни при каких

обстоятельствах не хотят уходить из

компании. Были примеры, когда

пострадавшие от наводнения работники

компании отказывались от переселения

в города европейской части страны.

Они не хотели терять хорошую и

стабильную работу.

помощью "Алроса" создана якутская

гранильная промышленность. По итогам

прошлого года предприятие "Туймаада

даймонд" обработало алмазов почти

на 100 млн долларов, в этом году оно

надеется получить продукции уже на

150 млн. Расширяет свою производственную

деятельность предприятие "Бриллианты

Алроса" - структурное подразделение

компании, образованное менее двух

лет назад. В 2001 году оно тоже намерено

обработать алмазов на 150 млн долларов.

помощью "Алроса" создана якутская

гранильная промышленность. По итогам

прошлого года предприятие "Туймаада

даймонд" обработало алмазов почти

на 100 млн долларов, в этом году оно

надеется получить продукции уже на

150 млн. Расширяет свою производственную

деятельность предприятие "Бриллианты

Алроса" - структурное подразделение

компании, образованное менее двух

лет назад. В 2001 году оно тоже намерено

обработать алмазов на 150 млн долларов.De Beers – от фермы до империи

Первого сентября 1870 года в порту Дурбан в английской колонии Наталь с корабля “Европа” на берег сошел скромный белый юноша по имени Сессиль Родс. Тогдашнему Родсу, у которого за душой было всего двести фунтов, предстояло стать одним из самых влиятельных людей мира, финансовым магнатом, отцом-основателем крупнейшей корпорации.

Карьера давалась не легко. Начав с торговли оружием, Родс вскоре накопил денег на небольшую старальческую ферму, которая называлась “Де Бирс” и располагалась рядом с местом, возле которого были обнаружены залежи алмазов. В 1873 году Родс начал амальгацию, т.е. скупку участков старателей и здорово в этом преуспел. Если в 1872 году его капитал составлял пять тысяч фунтов, то к середине 1873 года он удвоился, а затем удваивался снова и снова.

Первого апреля 1880 года было провозглашено создание компании алмазных копей Де Бирс дайамонд майнинг компани, с объявленным капиталом в двадцать тысяч фунтов.

К концу 1885 года капитал Де Бирс достиг 842 тысяч фунтов. Рос капитал, росло и влияние Родса. В 1883 году он становится президентом Де Бирс. В свои тридцать лет он стал богатым и влиятельным в одной из самых многообещающих сфер мирового бизнеса тех лет.

К 1887 году компания Родса становится единственной в районе фермы Де Бирс. Родсу удалось снизить себестоимость добычи с 1882 до 1888 года в два с лишним раза, повысить дивиденды в восемь раз, а капитал компании – почти в двенадцать: с 200 тысяч до 2332 тысяч. Это достигалось махинацией и ужесточением мер борьбы против кражи алмазов. Одновременно вводилась система компаундов – лагерей, обнесенных колючей проволокой, где стали держать рабочих-африканцев.

Амальгацией занимались не только Родс и его компаньоны. Появились и другие крупные компании. Добыча росла, цена алмазов на мировом рынке падала. Только за пять лет она упала на тридцать процентов.

В 1887 году Родс начал последнюю, решающую схватку за алмазы – схватку за объединение под своей властью всех алмазных полей. К тому времени у него остался только один серьезный соперник – Барни Барнато, глава Компании кимберлийских копей. Родс атаковал, играл на повышение и понижение курса акций, запугивал соперников и подчинял одну за другой еще сохранявшие самостоятельность компании, даже в Кимберли, цитадели могущества Барнато. Путем сложной биржевой игры Родс ставил эти компании перед выбором: разориться или подчиниться Де Бирс.

13 марта 1888 года место соперничающих компаний заняла объединенная компания Де Бирс – Де Бирс консолидейтед майнз компани ( De Beers Consolidated Mines Company). На первом же заседании акционеров в мае 1888 года Родс заявил: “Мы возглавляем дело, которое едва ли не является государством в государстве”.

Объединенная Де Бирс сразу же уволила двести белых горняков и снизила себестоимость добычи. Добыча карата теперь стоила не больше десяти шиллингов, в то время, как на мировом рынке он стоил тридцать. В следующем, 1889 году Де Бирс поглотила копи Булфонтейна и Дютойтспана, а затем еще несколько более молодых копей, открытых в других районах. Родс стал контролировать всю добычу алмазов в Южной Африке и 90% всей мировой добычи. Капитал Де Бирс уже в 1890-ом оценивался громадной по тем временам суммой – 14,5 миллиона фунтов. А в ее копях работало двадцать тысяч африканцев.

Так возникла алмазная империя. Она монополизировала добычу алмазов не только в основном алмазном районе, на Юге Африки, но и распространила свою власть на другие страны и континенты.

"De Beers" – взгляд изнутри.

До 1902 года компания обладала контролем над более чем 99% мирового производства алмазов. В настоящее время компания добывает только около 15% общего производство алмазов. Однако, следует заметить, что компания контролирует ежегодные продажи более чем 80% алмазов, годных для производства драгоценностей. Центральная Организация По Продажам (ЦОП) компании “Де Бирс” со штаб-квартирой в Лондоне контролирует реализацию большей части новых необработанных алмазов, имеющихся в наличии в любой данный год.

В 1925 году Эрнестом Оппенгеймером, который контролировал "De Beers" в то время, была предложена система синдиката. Через свой ЦОП компания реализует на рынке не только собственную продукцию, но и продукцию СССР, Анголы и некоторых стран Африки. У компании есть также и дочерние компании-синдикаты такие, как “Diamond Trading Company” и “Diamond Trading and Purchasing company”.

Ясно, что "De Beers" использует свое монопольное положение, чтобы контролировать цену алмазов. Она может диктовать условия и цены, по которым будет продавать. Она раздает огранщикам необработанные алмазы по тем нормам, которые выбирает сама. Она хранит большой запас камней, которые могла бы использовать, чтобы наводнить рынок и сокрушить потенциальных конкурентов, вызвав падение цен.

Огранщики, игнорирующие разработанные "De Beers" правила по покупке алмазов, могут оказаться без источника снабжения. Необработанные алмазы продаются на торгах, обычно проводимых в Лондоне. "De Beers" принимает от огранщиков предварительные заказы. На торгах огранщикам представляют “короб” алмазов разного качества и стоимостью по меньшей мере в 1 млн. Долларов. Компания не разрешает покупателям рассматривать набор в “коробе”. Он предлагается на условиях “взял - не взял”. Ожидается, что сайт-холдеры, так называются приглашенные покупатели, купят товар независимо от того, довольны они или нет. Редкие покупатели игнорируют выработанные "De Beers" правила и обычаи.

Когда спрос велик, ЦОП не колеблется повышать цены. В течение первой половины 1986 года спрос вырос, и "De Beers" ответила поднятием цен. Оптовая цена на алмаз сорта “Д”, не содержащий изъянов и величиной в 1 карат, в марте 1986 года возросла с 12600 долларов до 14500 долларов.

Главная особенность "Де Бирс" в том, что несмотря на гигантские размеры, компания целиком контролируется семьей Оппенгеймеров. Философия "Де Бирс" ближе к японской деловой идеологии (вечная жизнь компании), чем к американской (максимальная прибыль). "Де Бирс" не ставит целью достигнуть краткосрочного успеха. Предпочтение отдается надежным и долгосрочным партнерам, с которыми можно стабилизировать бизнес и зарабатывать постоянный, хотя и умеренный доход.

Приложение 1. Данные по компании "De Beers" за 1980-1981 года.

|

Годы |

Место в списке 500 неамерика-нских компаний |

Реализованная продукция, Млн. долларов |

Активы, Млн. Долларов |

прибыль после уплаты налогов, млн дол |

акционерный капитал и нераспределен-ная прибыль, млн. долларов |

число занятых, тыс чел |

|

1980 |

169 |

2751 |

5118 |

1099 |

3874 |

23 |

|

1981 |

339 |

1434 |

4778 |

722 |

3721 |

79,6 |

На сегодняшний день "Де Бирс" регулирует поставки более 70% алмазного сырья на мировой рынок. И поскольку все это сырье поступает на рынок через Центральную сбытовую организацию "Де Бирс" (ЦСО), сложившуюся систему называют одноканальной системой сбыта. Естественно, что цены формируются именно в этом канале. А ЦСО, в свою очередь, руководствуется идеологией "De Beers": доверие клиентов – прежде всего. Иными словами, цены поддерживались на одном уровне. За последние десять лет они лишь плавно поднимались на несколько процентов в год. И это является главным козырем одноканальной системы.

Из всего этого можно сделать вывод, что "De Beers" ещё многие годы будет оставаться лидером на мировом алмазном рынке и приумножать свой капитал от года к году.

АЛМАЗОДОБЫВАЮЩИЙ

КОМПЛЕКС РОССИИ:

СОВРЕМЕННОЕ СОСТОЯНИЕ,

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Доклад президента

АК "АЛРОСА" В.Т.КАЛИТИНА

на

открытии РДМК-2002

Основой алмазобриллиантового комплекса России, несомненно, является алмазодобывающая промышленность, ее минерально-сырьевой комплекс. Россия по разведанным запасам и прогнозным ресурсам алмазов занимает первое место в мире, при этом 78% запасов сосредоточены в Якутии и 22 % - в Архангельской области.

На сегодняшний день минерально-сырьевой комплекс алмазов, также как и минерально-сырьевой комплекс России в целом, несмотря на его огромный потенциал и более высокую устойчивость к выживанию по сравнению с другими отраслями экономики, в условиях проводимых в стране реформ оказался в критическом состоянии по причинам отсутствия долгосрочной государственной стратегии использования и изучения недр, воспроизводства минерально-сырьевой базы. Значительное сокращение в последнее десятилетие объемов геологоразведочных работ привело к тому, что сырьевая база по многим полезным ископаемым существенно истощилась, а о новых открытиях крупных месторождений мы слышим все реже и реже.

Законодательная отмена с 1.01.2002 года действовавших ставок на воспроизводство минерально-сырьевой базы в условиях крайне ограниченных бюджетных средств, как и ожидалось, лишила минерально-сырьевой комплекс России последнего важнейшего и достаточно надежного источника финансовых ресурсов для выполнения геологоразведочных работ, что уже поставило на грань выживания научно-исследовательские институты и производственные геологические организации Минприроды России. А при наличии в России множества мелких добывающих предприятий, не имеющих достаточных средств на проведение полномасштабных поисковых и разведочных работ, а также отсутствия порой культуры бизнеса у крупных структур, под тем или иным предлогом не желающих вкладывать средства в пополнение запасов и в обеспечение долгосрочных перспектив развития, возлагать особые надежды на быстрое возрождение в полном объеме доперестроечного минерально-сырьевого комплекса не приходится.

С учетом сказанного, в современных экономических условиях проблемы эффективного недропользования, опережающего воспроизводства минерально-сырьевой базы и восполнения, в первую очередь, стратегических запасов полезных ископаемых (к числу которых отнесены, также, и алмазы) должны являться приоритетными в государственной политике России. Но решение этих проблем невозможно без существенного увеличения инвестиций в минерально-сырьевой комплекс.

Алмазодобывающий комплекс России сегодня представлен тремя горнодобывающими структурами:

акционерное общество работников (народного предприятия) прииска "Уралалмаз";

открытое акционерное общество (ОАО) "Севералмаз";

закрытое акционерное общество (ЗАО) "АЛРОСА".

Прииск "Уралалмаз" разрабатывает уральские россыпи в Пермской области с 1941 г. Сегодня доля его добычи составляет около 1% (по стоимости) от общероссийской. На перспективу прииск намерен сохранить достигнутый сегодня уровень алмазодобычи.

ОАО "Севералмаз" ведет проектные и подготовительные работы к освоению крупнейшей в Европе минерально-сырьевой базы алмазов - пяти месторождений в Архангельской области. Начало добычи алмазов здесь намечено приблизительно на 2004-2005 гг. Срок отработки утвержденных запасов более 40 лет.

АК "АЛРОСА" сегодня представлена пятью горно-обогатительными комбинатами: Мирнинским, Айхальским, Удачнинским, Анабарским и Нюрбинским. Компания "АЛРОСА", кроме того, имеет контрольные пакеты акций (более 70%) в ОАО "Севералмаз" и ОАО "АЛРОСА-Нюрба". На долю Компании в настоящее время приходится более 99% добываемых в России алмазов. В 2001 г. она добыла алмазов на сумму 1665 млн. долл. США. К 2005 г. добыча алмазов приблизится к 2,0 млрд. долл. Согласно ежегодным рейтингам журнала "Эксперт" акционерная компания "АЛРОСА" входит в двадцатку крупнейших российских компаний. Если руководствоваться данными, представленными в рейтинге крупнейших компаний России, то по уровню прибыльности АК "АЛРОСА" заняла в 2001 году 12 место.

К тому же, в 2001 году в рейтинге крупнейших компаний России по объемам реализации продукции она заняла 14 место. Ее доля в объеме промышленного производства Российской Федерации за 2001 год составила 0,92%. В рейтинге 25 компаний с наилучшей репутацией - 5 место, а в рейтинге экспортеров - 12 место.

В целом алмазодобывающий комплекс России в настоящее время добывает алмазов на 1,7 млрд. долл. США, из которых более 60% экспортируются. По объему добычи алмазов в стоимостном выражении АК "АЛРОСА" устойчиво занимает второе место в мире после "Де Бирс", производя более 20 % мирового объема производства драгоценных камней.

Работает алмазодобывающий комплекс на сырьевой базе, созданной в основном в 50-60-е годы прошлого столетия. Интенсивное развитие алмазодобывающей промышленности в России, особенно в доперестроечный период, привело к тому, что к настоящему времени созданная ранее минерально-сырьевая база алмазов существенно истощилась: доработаны до проектных отметок запасы для открытой разработки по наиболее богатым коренным месторождениям - трубкам "Мир", "Интернациональная", "Айхал", им. "XXIII съезда КППС", "Сытыканская". Близятся к отработке открытым способом и запасы по трубке "Удачная", наиболее крупном и высокоэффективном месторождении, обеспечивающим сегодня до 50% объемов добычи алмазов в России. С целью восполнения отрабатываемых запасов, АК "АЛРОСА" на воспроизводство минерально-сырьевой базы алмазов, согласно Федеральному закону "О ставках отчислений на воспроизводство минерально-сырьевой базы", ежегодно направляла в бюджеты различных уровней 3,5% средств, получаемых от реализации добываемых алмазов, что составило в 2000 г. - 54 млн., а в 2001 г. - 59,5 млн. долл. США. Однако, Компании на проведение геологоразведочных работ на алмазы из перечисленных в бюджеты средств (3,5%) возвращалось всего от 0,5 до 1,0%, что не превышало 10 млн. долл. в год. Фактически на финансирование ГРР в последние годы Компания направляла с учетом собственных источников около 2,0% от объема реализации средств, что составило за 2000 г. - 26,4 млн. долл. и за 2001 г. - 34,5 млн. долл., что с учетом финансовых возможностей Компании существенно ниже перечисленных Компанией на эти цели средств.

И даже при таком ограниченном финансировании геологоразведочных работ в последний период Компанией были открыты богатые трубки "Ботуобинская" (1994 г.) и "Нюрбинская" (1996 г.). Однако прироста запасов по этим трубкам оказалось явно недостаточно для полноценного восполнения выбывающей в результате интенсивных добычных работ минерально-сырьевой базы.

В этих условиях, с целью обеспечения алмазно-бриллиантового комплекса России все возрастающими на перспективу объемами алмазодобычи, АК "АЛРОСА" вынуждена или резко усилить геологоразведочные работы с существенным увеличением их финансирования (с целью открытия новых богатых месторождений и прироста запасов), или вовлекать в эксплуатацию в больших объемах запасы известных, но более бедных и менее эффективных месторождений, а также глубокозалегающие запасы эксплуатируемых коренных месторождений для подземной разработки, и, как правило, с более низкой эффективностью.

Разработанная в настоящее время перспективная программа геологоразведочных работ на алмазы, призванная расширить и укрепить минерально-сырьевую базу страны, потребует дальнейшего существенного увеличения как материально-технических, так и финансовых ресурсов, что связанно, главным образом, с расширением географии, изменением структуры и трудоемкости геологоразведочных работ на алмазы, которые перемещаются в новые перспективные районы со сложными условиями поисков территории, где кимберлитовые тела перекрыты более поздними образованиями и требующими выполнения значительных объемов бурения, горных работ, разработки и применения новых технологий. С учетом этого только на техническое перевооружение геологоразведочного комплекса Компания за последние 3 года направила еще около 35 млн. долл. собственных средств.

Резкое усложнение условий алмазопоисковых работ за последние годы, связанное с переводом ГРР в сложные ландшафтно-геологические обстановки и с поисками объектов малоконтрастных по традиционным индикационным параметрам, свидетельствует о необходимости значительного увеличения и наукоемкости всего геологоразведочного процесса на алмазы, т.е. повышения роли работ научно-исследовательского плана, выполняемых в академических и отраслевых институтах, в тематических подразделениях геологоразведочных предприятий. С учетом этого доля затрат на выполнение научно-исследовательских, тематических, опытно-методических и опытно-производственных работ в общем балансе затрат на геологоразведочные работы должна быть существенно увеличена и принята на уровне не менее 10% от общего финансирования ГРР.

Следует отметить, что увеличенные финансовые ресурсы на выполнение чисто геологоразведочных работ на алмазы (а это 185 млн. долл. на период 2001-2005 гг. или до 45 млн. долл. в год) Компания предусматривает уже сейчас, поскольку имеющаяся минерально-сырьевая база по мере ее интенсивной отработки, о чем было сказано выше, быстро истощается и поэтому требует обязательного и скорейшего восполнения запасов, а, как показывает практика, от момента открытия до начала эксплуатации достаточно крупного месторождения в новом районе потребуется минимум 10-15 лет.

Естественно, финансировать только из собственных источников и в увеличенном объеме геологоразведочный комплекс, который должен работать фактически на всю Россию, АК "АЛРОСА" при существующем налогообложении не в состоянии.

В этих условиях представляется целесообразным или восстановление ставок на воспроизводство минерально-сырьевой базы (с целью получения дополнительного внешнего источника) или снизить алмазодобывающим компаниям на величину затраченных на геологоразведочные работы средств размер налога на добычу (с целью увеличения собственного источника финансирования ГРР).

Поскольку, как отмечено, воспроизводство минерально-сырьевой базы алмазов за счет открытия и разведки новых богатых месторождений процесс достаточно длительный и не всегда предсказуемый, АК "АЛРОСА" в последнее время восполнение выбывающей богатой минерально-сырьевой базы ведет весьма активно за счет доразведки и разработки подземным способом глубоких горизонтов эксплуатируемых коренных месторождений и разработки более бедных с относительно низкой эффективностью новых месторождений. Так, с 1999 г. началась разработка трубки "Зарница" (Удачнинский ГОК), с 2002 г. вовлекаются в эксплуатацию запасы трубок "Комсомольская" (Айхальский ГОК) и "Дачная" (Мирнинский ГОК). Кроме того, в Якутии планируются к разработке запасы и других относительно бедных и более удаленных от действующих ГОКов, но еще не разведанных трубок. В Архангельской области, как отмечено выше, с 2004-2005 гг. планируются к разработке запасы трубок "Архангельская" и "Карпинского-1".

Однако восполнение основных выбывающих объемов алмазодобычи Компания планирует получить при разработке подземным способом глубоко залегающих запасов богатых трубок "Интернациональная", "Мир", "Айхал", "Удачная", а в более далекой перспективе - трубок "Нюрбинская", "Ботуобинская". С этой целью в Якутии до 2010 года вводятся в эксплуатацию 4 подземных рудника суммарной мощностью - 6,0 млн. т. руды в год. Это "Интернациональный" (ввод I очереди состоялся в 1999 г., выход на проектную мощность - в 2002 г.), "Айхал" (ввод в 2005 г.), "Мир" (ввод в 2008 г.), "Удачный" (ввод в 2010-2011 гг.).

Создание и эксплуатация наших подземных рудников будет осуществляться в беспрецедентно неблагоприятных гидрогеологических, горнотехнических и газовых условиях, требующих решения сложнейших технических задач по проветриванию горных выработок и их креплению, по защите горных работ от напорных, высокоминерализованных и агрессивных подземных вод, от нефте- и газопроявлений, по защите от возможных горных ударов, по изоляции горизонтов от возможного поступления подземных вод.

Строительство и эксплуатация указанных рудников в столь сложных условиях потребует не только длительных сроков строительства, но и высоких капитальных и эксплуатационных затрат, существенно снижающих эффективность добычи алмазов подземным способом.

С целью заинтересованности недропользователей в разработке более бедных и менее эффективных запасов, а также запасов для подземной разработки необходимо применение дифференцированных ставок налога на добычу (вместо единой ставки) и исключение для них размера арендных платежей, уплачиваемых сегодня Компанией Республике Саха (Якутия).

Сметная стоимость подземных рудников будет колебаться от 265 млн. долл. (рудник "Айхал") до 1,0 млрд. долл. (рудник "Удачный"). Общая сметная стоимость четырех рудников составит около 2,6 млрд. долл., которые будут освоены до 2010 г.

На поддержание эксплуатируемой и освоение новой минерально-сырьевой базы АК "АЛРОСА" в текущей пятилетке (2001-2005 гг.) наметила направить 75,6 млрд. руб. (2,3 млрд. долл.) капитальных вложений. Такой же объем инвестиций потребуется и в следующем пятилетии (достройка начатых подземных рудников и других сырьевых и инфраструктурных объектов), которые должны обеспечить прогнозируемый до 2010 г. и далее уровень алмазодобычи на уровне 2,0 млрд. долл. США.

Кроме того, для освоения месторождений в Архангельской области потребуется дополнительно около 400 млн. долл. капитальных вложений, из них около 250 млн. долл. - уже в текущей пятилетке.

Обеспечить привлечение до 2010 г. около 5,0 млрд. долл. США инвестиционных средств (в основном собственных) в развитие алмазодобывающего комплекса - основы АБК России - при существующем налогообложении отрасли становится практически нереальным.

С момента своего существования общий объем налогов и платежей, уплачиваемых Компанией в бюджеты различных уровней, практически не опускался ниже 50% от объема реализации, что было возможно благодаря отработке открытым способом высокоэффективных (с уровнем общей рентабельности до 70-80%) запасов вышеупомянутых базовых для Компании месторождений: трубок "Мир", "Айхал", "Интернациональная" и "Удачная". За пятилетие (2001-2005 гг.) Компания должна выплатить около 120 млрд. руб. различных налогов и платежей при объеме реализованной основной продукции около 300 млрд. руб. То есть около 40% дохода Компания вынуждена будет перечислить в бюджеты различных уровней, что в условиях перехода в больших объемах на разработку более бедных месторождений и глубокозалегающих запасов подземным способом с относительно низкой эффективностью становится нереальным, особенно если учесть, что потребуется реализовать весьма напряженную инвестиционную программу в условиях снижения показателей рентабельности.

В этой ситуации, с целью реализации стоящих перед алмазодобывающим комплексом задач по обеспечению прироста запасов и увеличению объема алмазодобычи, в разрабатываемых законодательных актах по недропользованию, считаем необходимым решение назревших проблем:

организация и проведение за счет бюджетных средств научного прогнозирования, региональных геолого-геофизических работ, поисковых и оценочных работ, позволяющих провести обоснованную оценку природных ресурсов. С этой целью необходимо восстановление ставок возмещения затрат на воспроизводство минерально-сырьевой базы или снижение для недропользователей, ведущих эти геологоразведочные работы за счет собственных средств, объема налога на добычу на величину затраченных на эти работы средств;

разработка и законодательное принятие гибкой шкалы налога на добычу, дифференцировав ее в зависимости от экономико-географических характеристик эксплуатируемых месторождений и качества запасов в них, то есть переход на рентную систему налогообложения;

законодательное закрепление и стимулирование активного вложения горнодобывающими структурами средств в проведение геологоразведочных работ;

при расчете налога на прибыль увеличивать налогооблагаемую базу на величину инвестиций, направляемых предприятием из собственных средств на развитие;

существенное снижение общего объема налогов и платежей в алмазодобывающий комплекс, обеспечивающее возможность вовлечения в эксплуатацию более бедных, но эффективных запасов и месторождений с гарантированным возвратом заемных средств на их освоение.

Заключение

В последнее время Правительство всерьез занялось реформой алмазно-бриллиантового комплекса. Суть ее проста: сделать алмазы обычным рыночным товаром, продающимся как любой другой товар, убрать «налет» таинственности, упорно сопровождающий все сделки с алмазами в России, и помочь подняться российской алмазообрабатывающей промышленности. Концепция развития алмазно-бриллинтового комплекса, подготовленная Правительством, рассчитана на период до 2005 г. В ходе реформы благодаря тому, что все игроки рынка будут иметь равные права на покупку алмазов, сам рынок алмазов станет открытым, конкурентным. Число покупателей на нем прибавится, в том числе и за счет выхода на рынок российских огранщиков, которые ранее такой возможности не имели. Параллельно с изменениями в российском алмазно-бриллиантовом комплексе будет меняться и политика Гохрана. Государство намерено постепенно отойти от участия в процессе купли-продажи алмазов, заменяя алмазы в Госфонде на более ликвидный товар, ежедневно котирующийся на рынке, т. е. на драгметаллы.

Сегодня главный российский игрок на рынке алмазов — компания «АЛРОСА». На ее долю приходится около 20% добычи мировых алмазов и 98% российского алмазного рынка. В 2000 г. «АЛРОСА» добыла алмазов на сумму 1623,1 млн. долл., а чистая прибыль компании составила 10 млрд. руб. Как отмечает вице-премьер Алексей Кудрин, возглавляющий правительственную комиссию по вопросам алмазно-бриллиантового комплекса (АБК), предварительные результаты «АЛРОСА» за 2001 г. также вполне удовлетворительные. Так, продажа необработанных алмазов в первом полугодии 2001 г. составила 909,32 млн. долл., что на 22,3% выше показателя за аналогичный период 2000 г.

Эксклюзивным покупателем всех российских алмазов, поставляемых «АЛРОСА» на внешний рынок, является транснациональная корпорация De Beers — монополист на мировом алмазном рынке. Через нее идут продажи 75% мировых камней. De Beers, по сути дела, всегда занималась регулированием алмазного рынка, поддерживая на нем необходимое соотношение спроса и предложения, а также цены. Закупая сырые алмазы у добывающих стран, продавая их крупным производителям бриллиантов, придерживая запасы во время падения спроса и продавая их в периоды роста потребительского спроса, De Beers обеспечивала стабильность продаж и тем самым выступала основным регулятором рынка. Кроме того, само имя De Beers уже давало серьезную гарантию стабильности как продавцам и покупателям, так и рынку в целом.

Россия работала с De Beers, продавая алмазы через ее сбытовую сеть, начиная с 1959 г., когда был заключен первый контракт между Центральной сбытовой компанией и объединением «Союзпромэкспорт». Потом эту традицию продолжила «АЛРОСА». До недавнего времени столь плотные взаимоотношения с De Beers несколько тяготили российскую компанию, поскольку мировой рынок алмазов был достаточно стабилен, и прейскуранты, по которым De Beers покупала наши алмазы, были не в пользу России. Однако в последнее время ситуация на мировом алмазном рынке существенно изменилась.

Прошедший год стал не самым лучшим периодом — ликвидность товара снизилась и прибыль сократилась. В связи с общим спадом мировой экономики и, в частности, с замедлением темпов экономического роста США как мирового лидера в потреблении ювелирных изделий с бриллиантами. Снизились объемы продаж ювелирных изделий на мировом бриллиантовом рынке, а в розничной торговой сети образовались их большие запасы, вследствие чего сократились заказы на бриллианты со стороны представителей розничной торговли. Кроме того, не оправдались надежды ювелиров на Миллениум — покупательский спрос был значительно ниже, чем ожидалось, а других серьезных поводов массово делать столь дорогостоящие покупки за последний год у населения планеты не было.

Проблемы мирового рынка бриллиантов повлияли, соответственно, и на рынок алмазного сырья: из-за роста запасов бриллиантов в торговой сети и снижения цен сократился поток наличных денежных средств. Растущие издержки финансирования заставили участников алмазного рынка всерьез беспокоиться об уровне прибыльности бизнеса. Наглядным результатом плачевного положения на мировом алмазном рынке стали итоги продаж за прошлый год, представленные в январе российской Алмазной палатой. По сравнению с 2000 г. объем операций упал более чем на 77%. Если в 2000 г. через палату было продано бриллиантов на 31 млн. долл., то в 2001 г. удалось реализовать изделий только на 7 млн. долл.

Приложения

Российские месторождения алмазов

Месторождение

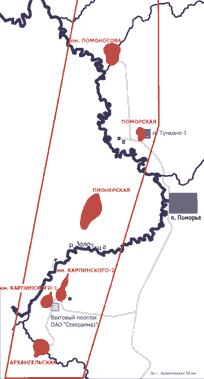

алмазов имени М. В. Ломоносова представлено

6 кимберлитовыми трубками: Архангельская,

им. Карпинского-1, им. Карпинского-2,

Пионерская, Поморская, им. Ломоносова.

Трубки

месторождения имени М.В. Ломоносова

расположены в виде близмеридиональной

цепочки общей протяженностью 9,5 км.

Расстояние между отдельными трубками

внутри этой цепочки колеблется от 0,13

до 2,15 км.

Рудные тела прорывают слабо

литифицированные песчано-глинистые

толщи позднего протерозоя (венда) общей

мощностью 950 м, залегающие на

полнокристаллических глубоко

метаморфизованных образованиях позднего

архея, и перекрываются карбонатно-терригенными

породами среднего карбона и четвертичными

рыхлыми отложениями. Общая мощность

перекрывающих пород в пределах

месторождения возрастает с юга на север

от 28 до 55 м, средняя - 38 метров.

В

вертикальном разрезе трубки представляют

собой типичные воронки взрыва с четко

выраженными раструбами в верхней части

(на глубину до 150 м).

Во внутреннем

строении трубок принимают участие

четыре основные разновидности кимберлитов

(четыре сорта руд), которые резко

отличаются друг от друга по условиям

залегания, вещественному составу и

алмазоносности: туфогенно-осадочные и

туфогенные породы кратерной фации,

сохранившиеся от эрозии в верхних

раструбовых частях у трубок Пионерская,

им. Карпинского-1 и Архангельская в виде

субгоризонтальных плитообразных рудных

тел, а также автолитовые брекчии и

ксенотуфобрекчии жерловой фации,

залегающие в виде крутопадающих рудных

столбов в различном сочетании в

диатремовых частях всех трубок.

Все

кимберлиты относятся к единому

высокоглинистому технологическому

типу руд.

Запасы

Геолого-экономическая оценка месторождения до 1996 года основывалась на подсчете запасов алмазов, базирующемся в свою очередь на ТЭО постоянных кондиций, утвержденных ГКЗ СССР в 1986 году.

Рудные тела месторождения по своим размерам, за исключением трубки Поморская, относятся к разряду крупных. На уровне эрозионного среза их площадь колеблется от 10,25 до 36,88 га.

Н аиболее

богатыми рудами, представленными

автолитовыми брекчиями и туфогенными

породами, сложены трубки Архангельская

и им. Карпинского-1, а самыми бедными -

ксенотуфобрекчиями - трубка

Поморская.

аиболее

богатыми рудами, представленными

автолитовыми брекчиями и туфогенными

породами, сложены трубки Архангельская

и им. Карпинского-1, а самыми бедными -

ксенотуфобрекчиями - трубка

Поморская.

Разведка месторождения

завершилась подсчетом запасов алмазов

по промышленным категориям В и С1, которые

были утверждены протоколом № 10203 от

19.06.1987 ГКЗ СССР, квалифицировавшим

месторождение (в составе трубок им.

Ломоносова, Пионерская, им. Карпинского-2,

им. Карпинского-1 и Архангельская) как

подготовленное к промышленному освоению

открытым способом до глубины 460 метров.

При этом запасы трубки Поморская,

представленные бедными рудами, были

полностью отнесены к забалансовым.

В

1987-1991 годах по рекомендациям ГКЗ

осуществлялось доизучение трубок

Архангельская и Пионерская.

Материалы доразведки трубки Архангельская при участии экспертов ГКЗ утверждены ЦКЗ СССР в 1991 г. В результате этих работ показатели балансовой части запасов (категорий В+С1 до глубины 460 метров) месторождения не претерпели серьезных изменений.

Руководство De Beers продемонстрировало намерении сделать компанию более прозрачной в финансовом плане и более ясной в плане структуры управления. Во-первых, приведены данные прибыльности операций по основным направлениям деятельности (табл. 1). Самым потрясающим откровением является ничтожная прибыльность ювелирного бизнеса в 1998 г - всего 2,5%. Ясно, что при такой цифре срочно нужно было приступать к выработке новой стратегии.

Таблица 1. Прибыльность бизнеса (returns on equity) в трех основных секторах.

|

Название сектора |

1998 |

1999 |

|

Ювелирные алмазы |

2,5% |

8,3% |

|

Технические алмазы |

10,5% |

7,2% |

|

Инвестиции вне алмазов |

19,3% |

9,6% |

|

Средняя величина за год |

26,9% |

11,5% |

Во-вторых, впервые раскрыты показатели

средней стоимости алмазов на разных

рудниках (табл. 2). Правда, данные приведены

не фактические, а плановые.

Таблица

2. Средняя стоимость

алмазов в главных месторождениях.

|

Месторождение |

Плановая

стоимость, |

|

Finsch |

45 |

|

Marsfontain |

100 |

|

Venetia |

50 |

|

Orapa |

40 |

|

Letlhakane |

170 |

|

Jwaneng |

100 |

|

Побережье Намибии |

260 |

|

Атлантика (подводные россыпи) |

280 |

В-третьих,

представлен Отчет о движении денежных

средств. Самая удиви тельная строка в

этом документе: денежные средства от

основной деятельности с 1998 по 1999 выросли

в 28 РАЗ (!!!), а именно с $70 млн до почти $2

млрд. Этот необычный показатель

объясняется ускоренной распродажей

алмазных запасов и продажей части

основного капитала (видимо, в рамках

реорганизации группы De Beers, что

сопровождалось изменением имущественных

отношений с "отцовской" корпорацией

Anglo American).

Годовой отчет De Beers увеличился