Конкурентоспособность России в мировой экономике (работа 1)

1

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ОРЕНБУРГСКИЙ ГОСУДАРТВЕННЫЙ УНИВЕРСИТЕТ

КАФЕДРА ЭКОНОМИЧЕСКОЙ ТЕОРИИ

ФАКУЛЬТЕТ ЭКОНОМИКИ

КУРСОВАЯ РАБОТА

ПО ЭКОНОМИЧЕСКОЙ ТЕОРИИ

НА ТЕМУ: КОНКУРЕНТОСПОСОБНОСТЬ РОССИИ В МИРОВОЙ ЭКОНОМИКЕ.

Руководитель работы:

Новогородцева С.В.

Исполнитель:

Студентка гр. 02уп

Иванова Л.И.

«__»_______2003г.

Оренбург 2003

Содержание.

Введение______________________________________________________________________ 3

Ι Конкурентоспособна ли Россия? _________________________________________________4

1.1Конкурентоспособность России в "зеркале" рейтингов международных организаций____4

1.2Конкурентоспособность российской экономики - глазами отечественных производителей.________________________________________________________________13

ΙΙ Неконкурентоспособность российской экономики - миф или реальность?____________22

2.1Факторы, препятствующие росту конкурентоспособности российской экономики______24

2.2Нужна ли России стратегия повышения конкурентоспособности в условиях постиндустриальных вызовов?___________________________________________________35

2.3Приоритеты повышения конкурентоспособности_________________________________37

Заключение.___________________________________________________________________39

Список литературы_____________________________________________________________41

Введение.

Россия

- часть мировой экономики, и это

свершившийся факт.

Наиважнейшая цель

Правительства России: создание

конкурентоспособной экономики,

обеспечивающей лидерство страны на

международном рынке.

Основа

конкурентоспособной экономики -

конкурентоспособная промышленность.

Все действия Правительства: разрабатываемые

программы и законодательные акты,

процедуры государственного регулирования

и мероприятия государственной поддержки

должны быть подчинены главной и

приоритетной на сегодня цели - обеспечение

конкурентоспособности российских

предприятий, а, следовательно,

конкурентоспособности экономики и

страны в целом.

Конкуренция - одна из

самых главных черт рыночного хозяйства.

Именно конкуренция обеспечивает

творческую свободу личности, создает

условия для ее самореализации в сфере

экономики путем разработки и создания

новых конкурентоспособных товаров и

услуг. В современных условиях усиливающегося

процесса глобализации и интернационализации

проблемы международной конкуренции

выходят на первый план.

Показателем

признания ведущей роли конкуренции для

успешного функционирования рыночного

хозяйства является тот факт, что в

большинстве стран мира, включая страны

с переходной экономикой, к настоящему

времени приняты законы о конкуренции

и созданы национальные органы, занимающиеся

этими вопросами.

Страновая

и отраслевая конкурентоспособность в

конечном итоге зависит от способности

конкретного товаропроизводителя

выпускать конкурентоспособный товар.

Конкурентоспособность экономики

- основа для развития. Конкурентоспособность

экономики - это в первую очередь

активизация экспорта. Развитие экспорта

- сверхзадача Правительства.

Конкурентоспособность российской

промышленности - это флаг, который

Правительство должно нести в руках как

главный символ преобразований в

экономике. Это та идея, которая может

объединить людей, независимо от их

политических предпочтений и положения

в обществе.

Будет конкурентоспособная

промышленность, будут:

экспорт и валютные поступления (независимость от состояния международных сырьевых рынков);

стабильные налоговые поступления в бюджет;

занятость населения;

социальная и политическая стабильность;

заслуженное положение России на международной арене.

Ι Конкурентоспособна ли Россия?

1.2Конкурентоспособность России в "зеркале" рейтингов международных организаций

В международных рейтингах конкурентоспособности Россия традиционно относится к группе развивающихся стран, характеризующихся повышенной политической и экономической нестабильностью, неблагоприятным инвестиционным климатом, а также чрезвычайно высокими рисками хозяйственной деятельности.

Так, в рейтинге, проведенном Международным институтом развития менеджмента в апреле 2001 г. (IMD, Швейцария, г. Лозанна), в который вошли 49 стран, России присвоено 45 место, что на две ступени ниже, чем в докризисный период (табл. 2).

|

Таблица 2. Сравнительные

позиции России в рейтингах

конкурентоспособности Международного

института развития менеджмента |

|||||

|

Страны |

1997 |

1998 |

1999 |

2000 |

2001 |

|

США |

1 |

1 |

1 |

1 |

1 |

|

Сингапур |

2 |

2 |

2 |

2 |

2 |

|

Финляндия |

7 |

6 |

5 |

4 |

3 |

|

Люксембург |

8 |

3 |

3 |

6 |

4 |

|

Нидерланды |

4 |

4 |

4 |

3 |

5 |

|

Россия |

46 |

43 |

46 |

47 |

45 |

|

Колумбия |

45 |

45 |

45 |

45 |

46 |

|

Польша |

43 |

44 |

40 |

38 |

47 |

|

Венесуэла |

44 |

46 |

44 |

46 |

48 |

|

Индонезия |

38 |

40 |

47 |

44 |

49 |

|

Всего стран |

46 |

46 |

47 |

47 |

49 |

|

Источник: The World Competitiveness Yearbook. IMD, 2001. |

В рейтинге текущей конкурентоспособности, ежегодно представляемом на Всемирном экономическом форуме, России, несмотря на позитивные итоги в развитии экономики в 2001 г., было отведено лишь58 место (против 52 в 2000 году) из числа 75 обследованных стран (табл. 3). Ближайшими соседями России являются: Доминиканская Республика - 59-е место, Украина - 60, Румыния - 61, Вьетнам - 62, Перу - 63, Сальвадор - 64.

Оценка конкурентоспособности стран Международным институтом развития менеджмента проводится по 286 показателям, объединенным в четыре основные группы: показатели экономического состояния страны, эффективности государства (правительства), эффективности бизнеса и показатели, характеризующие инфраструктуру.

В докладах Всемирного экономического форума рейтинг роста конкурентоспособности страны складывается из следующей укрупненной группы факторов: экономическая креативность, инновации, передача технологии, состояние финансовой системы, интеграция в мировое хозяйство, условия для начала нового бизнеса. Так, в 2001 году по количеству разрешений, необходимых для открытия фирмы Россия занимала 57 место (из 75), а по количеству дней, требуемых для открытия фирмы - 18-е место.

|

Таблица 3. Сравнительные

позиции конкурентоспособности России

в оценках Всемирного экономического

форума |

||||||

|

Страна |

Рейтинг текущей конкурентоспособности (место) |

Рейтинг роста конкурентоспособности (место) |

||||

|

1999 |

2000 |

2001 |

1999 |

2000 |

2001 |

|

|

Финляндия |

2 |

1 |

1 |

11 |

6 |

1 |

|

США |

1 |

2 |

2 |

2 |

1 |

2 |

|

Нидерланды |

3 |

4 |

3 |

9 |

4 |

8 |

|

Германия |

6 |

3 |

4 |

|||

|

Швейцария |

5 |

5 |

5 |

|||

|

Россия |

55 |

52 |

58 |

53 |

59 |

63 |

|

Источник: The Global Competitiveness Report 2000, 2001-2002. World Economic Forum. |

В рейтингах текущей конкурентоспособности стран, подготавливаемых для итоговых годовых отчетов Всемирного экономического форума, важнейшими компонентами рейтинга выступают: операции и конкурентные стратегии фирм, качество предпринимательского климата (табл. 4).

|

Таблица 4. Слабые стороны конкурентоспособности России в международных рейтингах за 2000 г. |

||||

|

В оценках Международного института развития менеджмента |

Рейтинг (место) |

В оценках Всемирного экономического форума |

Рейтинг (место) |

|

|

Развитие науки и технологии |

Инновации |

|||

|

Уровень защиты патентов и авторских прав |

47 |

Защита прав интеллектуальной собственности |

56 |

|

|

Нехватка финансовых ресурсов |

47 |

Условия для начала нового бизнеса |

||

|

Уровень расходов на НИОКР в расчете на душу населения |

36 |

Наличие венчурного капитала |

48 |

|

|

Доступность кредитных ресурсов |

54 |

|||

|

Простота начала нового бизнеса |

56 |

|||

|

Интернационализация экономики |

Интеграция в мировое хозяйство |

|||

|

Низкие темпы роста прямых иностранных инвестиций |

46 |

Средняя ставка таможенного тарифа |

53 |

|

|

Низкие стимулы инвестирования |

47 |

Поддержка экспорта |

54 |

|

|

Слабость механизма защиты инвестиций |

47 |

Соответствие обменного курса базовым экономическим реальностям |

57 |

|

|

Тенденция к увеличению импорта |

47 |

Ограничения на осуществление капитальных операций |

57 |

|

|

Наличие скрытых импортных барьеров |

57 |

|||

|

Высокий общий объем платежей, включая административные расходы по импорту оборудования |

57 |

|||

|

Финансовая система |

Финансовая система |

|||

|

Низкий международный кредитный рейтинг |

47 |

Надежность и платежеспособность банков |

51 |

|

|

Транспарентность финасовых учреждений |

47 |

Развитие фондового рынка |

54 |

|

|

Доступ на рынки иностранного капитала |

47 |

Возможность заимствования на международном рынке облигаций |

55 |

|

|

Уровень сотрудничества с Международными финансовыми организациями |

47 |

Распространенность незаконных сделок с ценными бумагами с использованием конфиденциальной информации |

55 |

|

|

Разница между процентными ставками по обычным кредитам и депозитам (процентный спред) |

56 |

|||

|

Доля частного капитала в банковской системе |

56 |

|||

|

Инвестиции в основной капитал в процентах к ВВП |

56 |

|||

|

Использование внешнего финансирования (банковские кредиты и рынок облигаций) |

56 |

|||

|

Развитие внутренней экономики |

Операции и рыночные стратегии фирм |

|||

|

Темпы инфляции на рынке потребительских товаров* |

47 |

Качество маркетинга |

54 |

|

|

Реальный рост внутренних инвестиций |

45 |

Вложения в развитие персонала |

55 |

|

|

Реальный рост сбережений населения |

43 |

Получение технологии путем заключения лицензионных соглашений с зарубежными партнерами |

51 |

|

|

Качество предпринимательского климата |

||||

|

Нерегулярные дополнительные административные расходы, связанные с ведением бизнеса |

58 |

|||

|

Правовая защита нового бизнеса |

58 |

|||

|

Уровень открытости финансовой информации |

56 |

|||

|

Государственная политика и управление |

Государственная политика и управление |

|||

|

Политическая нестабильность |

47 |

Независимость государственных служащих |

53 |

|

|

Реальный уровень налогообложения предприятий |

47 |

Налоговая система как инструмент стимулирования инвестиций |

54 |

|

|

Размеры внешнего Государственного долга |

45 |

Фаворитизм со стороны государственных служащих |

56 |

|

|

Уклонение от налогов |

57 |

|||

|

Независимость государственной экономической политики от частно-групповых интересов |

57 |

|||

|

Защита прав собственности |

59 |

|||

|

Инфраструктура |

Инфраструктура |

|||

|

Проблемы инфраструктуры и уровень охраны окружающей среды |

47 |

Качество телефонной связи |

54 |

|

|

Уровень развития сотовой телефонной связи |

46 |

Использование Интернета для развития электронной торговли |

55 |

|

|

Уровень расходов на здравоохранение |

35 |

Уровень открытости финансовой информации |

57 |

|

|

Качество дорог |

57 |

|||

|

Использование электронной почты |

56 |

|||

|

Технологии |

||||

|

Получение технологии путем заключения лицензионных соглашений с зарубежными партнерами |

51 |

|||

|

Людские ресурсы |

Трудовые ресурсы |

|||

|

Качество жизни |

47 |

Уровень безработицы |

47 |

|

|

Злоупотребление алкоголем и наркотиками |

47 |

Взаимоотношения руководства с персоналом |

52 |

|

|

"Утечка мозгов" |

45 |

Эффективность профсоюзов |

54 |

|

|

Уровень менеджмента |

Общественные институты |

|||

|

Нехватка руководителей среднего и высокого уровней |

47 |

Масштабы теневого бизнеса |

54 |

|

|

Уровень компетенции |

47 |

Вера в неподкупность политиков |

54 |

|

|

Низкая мотивация к труду и социальная ответственность |

47 |

Частный бизнес надежно защищен милицией |

55 |

|

|

Издержки для бизнеса в связи с существованием организованной преступности |

55 |

|||

|

Преемственность правительственных обязательств |

58 |

|||

|

Временные затраты руководства компанией на общение с правительственными чиновниками |

58 |

|||

|

Нерегулярные дополнительные административные расходы, связанные с ведением бизнеса |

59 |

|||

|

* По данным за 1999 г. |

Наряду с этим, международные рейтинги конкурентоспособности России сигнализируют также о росте возможностей страны на внутреннем и внешнем рынках. В частности, к числу сильных сторон России в системе международной конкуренции по оценкам международных рейтинговых агентств относятся низкие цены на энергоресурсы для промышленных потребителей, благоприятное соотношение размеров ВНП и уровня энергопотребления, высокая степень обеспеченности предприятий научным персоналом, общеобразовательный уровень населения, относительно низкий уровень безработицы и др. (табл. 5).

|

Таблица 5. Сильные стороны конкурентоспособности России в международных рейтингах за 2000 г. |

|||

|

В оценках Международного института развития менеджмента |

Рейтинг (место) |

В оценках Всемирного экономического форума |

Рейтинг (место) |

|

Развитие науки и технологии |

Инновации |

||

|

Степень обеспеченности предприятий научным персоналом |

5 |

Создание товарных образцов |

15 |

|

Количество научных работников в расчете на душу населения |

7 |

Разработка технологий |

18 |

|

Степень взаимодействия предприятий с научными и образовательными учреждениями |

26 |

Качество научно-исследовательских институтов |

18 |

|

Расходы частного сектора на НИОКР |

22 |

||

|

Интернационализация экономики |

Интеграция в мировое хозяйство |

||

|

Индекс условий торговли |

1 |

Заниженный обменный курс национальной валюты |

1 |

|

Диверсификация экспортных рынков |

1 |

||

|

Состояние торгового баланса |

3 |

||

|

Финансовая система |

Финансовая система |

||

|

Реальный уровень ставок по краткосрочным кредитам |

1 |

Уровень национального накопления |

21 |

|

Развитие внутренней экономики |

Операции и рыночные стратегии фирм |

||

|

Общий объем внутренних инвестиций |

28 |

Создание товарных образцов |

15 |

|

Качественный уровень покупательного спроса |

26 |

Разработка технологий |

18 |

|

Собственная зарубежная сбытовая и маркетинговая сеть |

27 |

||

|

Государственная политика и управление |

Государственная политика и управление |

||

|

Общие размеры правительственных доходов |

4 |

Компетентность государственных служащих |

5 |

|

Процент отчислений от заработной платы на социальное страхование |

6 |

Предельная ставка подоходного налога |

21 |

|

Действующие ставки подоходного налога на физических лиц |

17 |

||

|

Инфраструктура |

Инфраструктура |

||

|

Цена на электроэнергию для промышленных потребителей |

2 |

Стоимость поездок воздушным транспортом |

13 |

|

Соотношение размеров ВНП и уровня энергопотребления |

8 |

Расходы на международную телефонную связь |

18 |

|

Уровень компьютеризации |

12 |

Плотность железных дорог |

22 |

|

Трудовое законодательство |

23 |

||

|

Людские ресурсы |

Трудовые ресурсы |

||

|

Общеобразовательный уровень населения |

1 |

Влияние мин. Зарплаты на общую зарплату |

1 |

|

Уровень занятости женщин в производстве |

3 |

Увольнение и наем на работу определяются работодателями |

4 |

|

Сравнительно низкий уровень безработицы среди молодежи |

14 |

Уровень зарплаты определяется самими компаниями |

10 |

|

Трудовое законодательство позволяет приспосабливать рабочий график к неожиданным изменениям спроса |

11 |

||

|

Оплат труда непосредственно связана с производительностью |

12 |

||

|

Степень охвата населения системой начального образования |

20 |

||

|

Уровень менеджмента |

|||

|

Рост производительности труда |

15 |

||

|

Стоимость рабочего места в обрабатывающих отраслях |

15 |

Если резюмировать результаты рейтинговых исследований конкурентоспособности России зарубежными организациями, то можно отметить целый ряд следующих позитивных моментов.

1. Прежде всего, что конкурентоспособность России постепенно повышается. Например, в 2000 г. Россия выдвинулась в число наиболее динамичных и успешно развивающихся экономик, заняв ведущие места в соответствующих международных рейтингах:

7 место по темпам роста ВВП и 4 место по темпам роста ВВП в расчете на душу населения,

4 место по темпам роста валовых внутренних инвестиций и расходов на конечное потребление домашних хозяйств,

6 место по темпам роста промышленного производства и 7 место по темпам роста сельскохозяйственного производства,

1 место по темпам роста общественной производительности (прирост реального ВВП в расчете на 1 занятого в экономике),

1 место по темпам снижения задолженности федерального (центрального) правительства и одно из первых мест по размеру бюджетного профицита (более 6 млрд.долл.),

2 место среди 30 крупнейших экспортеров по темпам роста стоимостных объемов экспорта,

2 место по размерам положительного сальдо счета текущих операций и торгового баланса,

одно из первых мест по темпам прироста золотовалютных резервов (в 2,2 раза за прошлый год).

Ведущие финансовые рейтинговые агентства Moody's и Standard&Poor's в прошлом году впервые повысили кредитный рейтинг России. Например, в октябре 2001 г. агентство Standard&Poor"s обнародовало очередной долгосрочный валютный кредитный рейтинг развивающихся стран, к группе которых уже давно относится Россия. Несмотря на то, что наша страна в этом рейтинге находится на четвертом месте с конца (Россию обогнали только Турция, Индонезия и Аргентина), если посмотреть на тот же показатель 1999 г., когда кредитный рейтинг России по классификации находился на отметке SD, что означает "избирательный дефолт", то повышение рейтинга до отметки В можно считать серьезным достижением. Это стало возможным благодаря стабилизации финансового рынка страны, а также реальному наполнению федерального бюджета, что позволило России без привлечения широкомасштабных иностранных кредитов обслуживать свой внешний долг (табл. 6).

|

Таблица 6. Долгосрочный валютный кредитный рейтинг развивающихся стран |

||

|

Страна |

Октябрь 1999г. |

Октябрь 2001г. |

|

Аргентина |

ВВ |

ССС+ |

|

Индонезия |

ССС+ |

ССС+ |

|

Турция |

В |

В- |

|

Россия |

SD |

В |

|

Венесуэла |

В+ |

В |

|

Бразилия |

В+ |

ВВ- |

|

Перу |

ВВ |

ВВ- |

|

Колумбия |

ВВ+ |

ВВ |

|

Индия |

ВВ |

ВВ |

|

Мексика |

ВВ |

ВВ+ |

|

Филиппины |

ВВ+ |

ВВ+ |

|

Египет |

ВВВ- |

ВВВ- |

|

Южная Африка |

ВВ+ |

ВВВ- |

|

Тайланд |

ВВВ- |

ВВВ- |

|

Китай |

ВВВ |

ВВВ |

|

Малайзия |

ВВВ- |

ВВВ |

|

Южная |

Корея |

ВВВ- |

|

Польша |

ВВВ |

ВВВ+ |

|

Чили |

А- |

А- |

|

Чехия |

А- |

А- |

|

Венгрия |

ВВВ |

А- |

|

Израиль |

А- |

А- |

|

Гонконг |

А |

А+ |

|

Тайвань |

АА+ |

АА |

|

Сингапур |

ААА |

ААА |

2. Кроме того, что Россия сегодня обладает целым рядом фундаментальных конкурентных преимуществ относительно других, в том числе с развивающихся стран. В составе этих преимуществ - главным образом следующие.

2.1. Крупные, экономически привлекательные и сравнительно недорогие для внутренних потребителей запасы энергии и других полезных ископаемых:

валовая стоимость балансовых запасов России по 50 видам полезных ископаемых оценивается в $30 трлн (свыше $200 тыс. на одного жителя); прогнозный потенциал природных ресурсов оценивается в $140 трлн, что более чем вдвое превышает суммарное национальное богатство Японии;

в России сосредоточено 13% мировых разведанных запасов нефти, 36% - газа, 12% - угля;

1 место по дешевизне электроэнергии для промышленных потребителей (62% от уровня Китая, 47% от США, 30% от Германии и 15% от Японии).

2.2. Значительный экологический и геоэкономический потенциал территории:

страна обладает повышенной экологической "прочностью", что позволяет с меньшими издержками реализовать концепцию устойчивого развития и получить реальные экономические выгоды в общемировом масштабе (выбросы СО2 на единицу площади РФ в 2 раза уступают среднемировому значению и в 3,5 раза величине для промышленно развитых стран; на Россию приходится почти четверть всех мировых площадей, занятых лесонасаждениями);

евразийский статус и огромные размеры российской территории определяют ее значительный транзитный потенциал в области транспорта, связи и телекоммуникаций;

евразийский статус страны создает благоприятные возможности для участия в различных торгово-экономических, интеграционных и других региональных объединениях.

2.3. Квалифицированная и недорогая рабочая сила:

3 место по уровню грамотности населения (99,5% всего взрослого населения против 87,5% в Малайзии, 84% в Бразилии и 82,9% в Китае);

один из наиболее низких уровней почасовой оплаты труда в обрабатывающей промышленности (делит 2-3 место с Китаем; 0,47$, что составляет 2,4% от уровня США и 2,1% от уровня Германии).

2.4. Высокий инновационно-технологический потенциал:

2 место по количеству научно-исследовательского персонала (в эквиваленте полного рабочего времени) и 7 место по этому показателю в расчете на душу населения (в 2,2 раза больше Р.Кореи, в 2,8 раза - Венгрии, в 4,9 раза - Аргентины, в 9,2 раза - Китая, в 16,1 раза - Турции, в 19,8 раза - Малайзии);

5 место по количеству выданных резидентам патентов (в 4,0 раза больше Великобритании, в 11,6 раза - Китая, 47,3 раза - Бразилии, 73,1 раза - Венгрии).

Так, по мнению экспертов Всемирного экономического форума и Гарвардского университета, Россия имеет очень сильные международные позиции в черной металлургии; сильные - в цветной металлургии, электроэнергетике, нефтехимии, лесной и оборонной промышленности; посредственные - в химии, в авто- и судостроении, общем машиностроении, приборостроении; слабые - в авиапромышленности, электронике, в текстильной промышленности.

Таким образом, в России имеются необходимые предпосылки для создания конкурентоспособной по качеству и ценам на мировом рыке продукции. Однако дальнейшее укрепление экспортного потенциала тесно связано с решением общих проблем экономического развития России, осуществлением мероприятий по улучшению торгового, страхового и кредитного сервиса, совершенствованием условий для проведения НИОКР и внедрения их результатов в конкретную технологию производства.

1.3Конкурентоспособность российской экономики - глазами отечественных производителей

Можно по разному относиться к уровню конкурентоспособности отечественной экономики, однако, будет не вполне несправедливым оспаривать факт, что уже сегодня в России есть целые сферы производства (путь - "очаговые"), готовые на равных конкурировать не только на рынках развивающихся стран, но в ряде случаев и с продукцией признанных мировых производителей.

Имеющиеся на сегодня результаты исследований по оценке уровня конкурентоспособности отечественных производств достаточно противоречивы, и в силу применяемых в них принципов усреднения, не могут претендовать на отражение цельной и объективной картины. Вот некоторые данные, характеризующие видение уровня своей конкурентоспособности российскими производителями, по результатам опросов Центра экономической конъюнктуры при Правительстве РФ (таблицы 7-9).

|

Таблица 7. Оценка

конкурентоспособности промышленной

продукции, |

|||||

|

Периоды |

Уровень конкурентоспособности продукции |

||||

|

Высокий |

средний |

низкий |

неконкуренто- способная |

затруднились ответить |

|

|

На внутреннем рынке |

|||||

|

1998 |

17-23 |

58-62 |

13-16 |

До 3 |

4-8 |

|

1999 |

27-33 |

64-59 |

6-4 |

не более 1 |

не более 4 |

|

2000 |

34-38 |

60-57 |

4 |

не более 1 |

не более 3 |

|

На рынке стран СНГ |

|||||

|

1998 |

8-12 |

27-29 |

9-11 |

4-5 |

49-50 |

|

1999 |

17-21 |

36-40 |

13-7 |

не более 2 |

до 30 |

|

2000 |

23-16 |

38-46 |

не более 7 |

не более 2 |

до 30 |

|

На рынке других стран |

|||||

|

1998 |

3-6 |

12-15 |

17-12 |

7-12 |

58-64 |

|

1999 |

7-9 |

24-45 |

23-16 |

8-5 |

25-30 |

|

2000 |

8-5 |

46-41 |

17-19 |

5-7 |

25-30 |

|

Источник данных: ЦЭК при Правительстве РФ. |

Данные других обследований российских предприятий дают иные результаты, что во многом является не только результатом разной репрезентативности указанных опросов, но и особенностей применяемых методик. Так, в частности, по данным другого исследования, проведенного ИМЭМО, среди отечественных предприятий только 34% считают себя конкурентоспособными на российском рынке; 24% - на рынках стран СНГ и только 7% - на рынках стран дальнего зарубежья.

|

Таблица 8. Оценка

уровня конкурентоспособности продукции

по отраслям промышленности на внешнем

рынке в 1999-2000 гг., |

|||||

|

Отрасли промышленности |

Уровень конкурентоспособности продукции |

||||

|

высокий |

средний |

низкий |

неконкуренто- способная |

затруднились ответить |

|

|

Топливная промышленность |

до 15 |

до 60 |

до 12 |

- |

до 15 |

|

Черная металлургия |

7-13 |

13-60 |

7-73 |

До 30 |

до 53 |

|

Цветная металлургия |

20-44 |

17-25 |

25-60 |

До 30 |

до 50 |

|

Химическая и нефтехимическая промышленность |

15-20 |

35-46 |

11-23 |

Не более 5 |

не более 6 |

|

Машиностроение и металлообработка |

6-2 |

22-29 |

28-31 |

10-5 |

до 30 |

|

Лесная, деревообрабатывающая и целлюлозно-бумажная промышленность |

4-10 |

25-30 |

14-18 |

12-8 |

до 40 |

|

Промышленность строительных материалов |

не более 2 |

1-4 |

5-8 |

10-4 |

до 80 |

|

Легкая промышленность |

8-5 |

21-15 |

9-20 |

14-11 |

до 50 |

|

Пищевая промышленность |

до 4 |

5-12 |

6-3 |

6-2 |

до 80 |

|

Источник данных: ЦЭК при Правительстве РФ. |

Российским союзом товаропроизводителей было проведено анкетирование по проблемам вступления в ВТО 506 предприятий различных отраслей промышленности, а именно: машиностроения и металлообработки (255 предприятий или 50% от общего числа опрашиваемых), химической и нефтехимической (31 предприятие или 6%), промышленности строительных материалов (42 предприятия или 8%), легкой (14 предприятий или 3%), пищевой промышленности (140 предприятий или 28%),и предприятий других отраслей, в том числе черной металлургии, топливной, лесной и деревообрабатывающей и пр. (всего 24 предприятия или 5%), расположенных на территориях 66 субъектов Российской Федерации.

Анализ данных, полученных в результате анкетирования, свидетельствует о том, что реальный сектор России, несмотря на сложное финансовое положение, сохраняет еще потенциал для развития, а продукция многих предприятий превосходит зарубежные аналоги.

|

Таблица 9. Оценка

уровня конкурентоспособности продукции

по отраслям промышленности на внутреннем

рынке в 1999-2000 гг., |

|||||

|

Отрасли промышленности |

Уровень конкурентоспособности продукции |

||||

|

высокий |

средний |

низкий |

неконкуренто- способная |

затруднились ответить |

|

|

Топливная промышленность |

32-64 |

12-31 |

- |

- |

не более 7 |

|

Черная металлургия |

10-83 |

90-14 |

18-3 |

- |

- |

|

Цветная металлургия |

66-79 |

33-21 |

20-30 |

- |

- |

|

Химическая и нефтехимическая промышленность |

29-32 |

49-65 |

4-2 |

0 |

- |

|

Машиностроение и металлообработка |

28-38 |

64-55 |

до 6 |

До 2 |

- |

|

Лесная, деревообрабатывающая и целлюлозно-бумажная промышленность |

19-12 |

71-79 |

9-4 |

До 2 |

до 3 |

|

Промышленность строительных материалов |

8-14 |

71-73 |

15-10 |

До 3 |

- |

|

Легкая промышленность |

21-24 |

66-57 |

5-12 |

До 4 |

до 3 |

|

Пищевая промышленность |

24-26 |

67-64 |

до 5 |

До 2 |

до 1 |

|

Источник данных: ЦЭК при Правительстве РФ. |

Доля конкурентоспособной продукции, по данным анкет, превышает 70% у 28% обследованных предприятий машиностроения, 35% - в химической и нефтехимической промышленности, 42% - в пищевой промышленности.

|

Таблица 10. Группировка

предприятий по доле конкурентоспособной

продукции в общем объеме производства |

|||||||

|

Отрасли |

Количество предприятий |

В том числе с долей конкурентоспособной продукции, % |

Не указано |

||||

|

До 10 |

11-30 |

31-50 |

51-70 |

Свыше 70 |

|||

|

Всего анкет |

506 |

61 |

61 |

70 |

75 |

178 |

61 |

|

Машиностроение и металлообработка |

255 |

39 |

35 |

44 |

33 |

70 |

34 |

|

Химическая и нефтехимическая промышленность |

31 |

3 |

6 |

6 |

5 |

11 |

- |

|

Промышленность строительных материалов |

42 |

3 |

3 |

4 |

7 |

24 |

1 |

|

Легкая промышленность |

14 |

- |

- |

- |

7 |

7 |

- |

|

Пищевая промышленность |

140 |

14 |

13 |

14 |

23 |

58 |

18 |

|

Строительство |

17 |

2 |

3 |

2 |

- |

4 |

6 |

|

Прочие |

7 |

- |

1 |

- |

- |

4 |

2 |

|

Источник: Российский союз товаропроизводителей. |

Вместе с тем, существуют серьезные проблемы для ключевых отраслей экономики при ускоренном вступлении в ВТО. На вопрос о приемлемых сроках вступления в ВТО 73% предприятий назвали 2006 год и более поздние сроки, около половины из них - не ранее 2-8-2010 гг. Лишь 10,6% обследованных (47 предприятий) считают, что готовы к вступлению в ВТО в ближайшие годы, из них: 14 предприятий машиностроения, 7 - химии и нефтехимии, 8 - промышленности строительных материалов, 13 - пищевой, 1 - черной металлургии, 1 - топливной промышленности.

|

Таблица 11. Группировка

предприятий по предлагаемым срокам

вступления в ВТО |

||||||

|

Отрасли |

Количество предприятий |

В том числе со сроками вступления в ВТО, указанными предприятиями, годы |

||||

|

2002-2003 |

2004 |

2005 |

2006 и более поздний срок |

В % к итогу |

||

|

Всего анкет |

506 |

54 |

26 |

62 |

364 |

72 |

|

Машиностроение и металлообработка |

255 |

14 |

123 |

33 |

196 |

77 |

|

Химическая и нефтехимическая промышленность |

31 |

7 |

2 |

5 |

17 |

55 |

|

Промышленность строительных материалов |

42 |

10 |

- |

3 |

29 |

69 |

|

Легкая промышленность |

14 |

2 |

- |

3 |

9 |

64 |

|

Пищевая промышленность |

140 |

15 |

7 |

14 |

104 |

74 |

|

Строительство |

17 |

5 |

3 |

4 |

5 |

30 |

|

Прочие |

7 |

1 |

2 |

- |

4 |

57 |

|

Источник: Российский союз товаропроизводителей. |

Почти половина из числа анкетированных предприятий имеют тесные кооперированные связи из стран дальнего зарубежья (42%), в том числе в машиностроении - 44%, в пищевой промышленности - 56%. Особенно велика зависимость от импорта сырья и материалов в легкой промышленности - 79%. Для этой категории предприятий вступление в ВТО облегчит доступ к импортируемым ресурсам.

|

Таблица 12. Группировка

предприятий по доле импортной продукции

в общем объеме потребляемых предприятиями

сырья и материалов из стран дальнего

зарубежья |

|||||

|

Отрасли |

Количество предприятий |

В том числе доля импортной продукции в общем объеме сырья и материалов, %: |

|||

|

До 20 |

21-40 |

41-60 |

Свыше 60 |

||

|

Всего анкет |

506 |

157 |

24 |

16 |

15 |

|

Машиностроение и металлообработка |

255 |

93 |

8 |

7 |

3 |

|

Химическая и нефтехимическая промышленность |

31 |

8 |

3 |

2 |

- |

|

Промышленность строительных материалов |

42 |

6 |

2 |

- |

1 |

|

Легкая промышленность |

14 |

5 |

1 |

2 |

3 |

|

Пищевая промышленность |

140 |

45 |

20 |

5 |

8 |

|

Строительство |

17 |

- |

- |

- |

- |

|

Прочие |

7 |

- |

- |

- |

- |

|

Источник: Российский союз товаропроизводителей. |

Из числа проблем, тормозящих развитие конкурентоспособности производств, 39% опрошенных предприятий указали на устаревшее оборудование и технологии. Однако это оценка представляется несколько заниженной, т.к. на 43% анкетированных предприятий износ основных фондов превышает 70%, а еще у 38% предприятий износ составляет от 51% до 70%. В наименьшей степени предприятий волнует низкое качество комплектующих и изделий.

Тот факт, что 45% опрошенных назвали основной проблемой вступления в ВТО высокие цены на услуги и продукцию естественных монополий свидетельствует о недостаточной

информированности большинства из них об уровне мировых цен на энергоносители, на фоне которых цены на потребляемую энергию в России явно занижены. Это обстоятельство однозначно свидетельствует о том, что наши производители не представляют в полной мере последствий для себя при вступлении в ВТО.

|

Таблица 13. Основные

проблемы, с которыми столкнутся

предприятия при вступлении России в

ВТО |

||

|

Наименование проблем |

Кол-во предприятий, указавших на проблему |

В % к итогу |

|

Всего анкет |

506 |

100 |

|

Устаревшее оборудование и технологии |

197 |

39 |

|

Отсутствие средств на модернизацию |

141 |

28 |

|

Ценовая неконкурентоспособность |

121 |

24 |

|

Неконкурентоспособность по дизайну и качеству |

74 |

15 |

|

Отсутствие средств научные исследования |

26 |

5 |

|

Отсутствие подготовленных кадров-специалистов |

52 |

10 |

|

Сужение внутреннего рынка |

92 |

18 |

|

Низкое качество комплектующих изделий |

21 |

4 |

|

Высокие цены на услуги и продукцию естественных монополий |

227 |

45 |

|

Несовершенство законодательства, стандартов и сертификатов |

47 |

9 |

|

"Наводнение" рынка импортом |

68 |

13 |

|

Источник: Российский союз товаропроизводителей. |

При всей условности приведенных оценок уровня конкурентоспособности, их ценность не следует подвергать сомнению. Это, конечно, весьма "усредненные" характеристики и специалистам хорошо известно, что большинство отраслей обрабатывающей промышленности России на внешнем рынке ограниченно конкурентоспособно или не конкурентоспособно.

Однако, не все так безнадежно: приведенные данные лишний раз свидетельствуют о том, что в российской экономике уже сегодня сформировался целый ряд производств, способных на равных конкурировать с продукцией зарубежных производителей, с одной стороны, и кроме того - значительная часть производств обладает потенциалом роста своей конкурентоспособности.

Приведенные выше сводные отраслевые оценки серьезно корректируются анализом реального положения дел в отраслях. По данным, например, Международной Торговой Палаты, в силу высокого морального и физического износа производственного капитала и его низкого технико-технологического уровня, конкурентоспособной реально является продукция не в целом названных отраслей, а только их отдельных подотраслей. В секторах низкой степени переработки это, например, низкопередельный металл в черной металлургии, первичный алюминий в цветной металлургии, промежуточные продукты в химической промышленности и т.п.

В равной мере это относится и к довольно большому числу товаров российского перерабатывающего комплекса массового ассортимента (от трикотажных изделий до элементной базы электронной промышленности), которые конкурентоспособны по качеству и ценам и, на практике, находят сбыт на рынках промышленно развитых стран среднего уровня развития. Однако дальнейшее укрепление экспортного потенциала указанных секторов тесно связано с решением общих проблем экономического развития России, расширением государственной поддержки экспортной деятельности, осуществлением мероприятий по улучшению торгового, страхового и кредитного сервиса, совершенствованием условий для проведения НИОКР и внедрения их результатов в конкретную технологию производства. В сводном виде представление о конкурентоспособности отдельных товаров российского экспорта на мировых рынках дают следующие данные, подготовленные экспертами ВНИКИ - табл. 14.

|

Таблица 14. Оценка конкурентоспособности отдельных видов российской продукции |

|||

|

Товар |

Конкурентоспособен на крупных мировых рынках |

Конкурентоспособен на отдельных страновых рынках |

Не конкурентоспособен |

|

Нефть сырая |

Х |

||

|

Нефтепродукты |

Х |

||

|

Газ природный |

Х |

||

|

Уголь |

Х |

||

|

Кокс и продукты коксохимии |

Х |

||

|

Чугун |

Х |

||

|

Прокат плоский и сортовой, включая рельсы, трубы и ферросплавы |

Х* |

||

|

Медь, никель, алюминий и изделия из них |

Х |

||

|

Титан, магний, кобальт и изделия из них |

Х |

||

|

Композиционные материалы и сплавы, режущий инструмент |

Х |

||

|

Аммиак, фосфаты, минеральные удобрения |

Х** |

||

|

Спирты, кислоты, углеводороды |

Х |

||

|

Лакокрасочные материалы, химические волокна |

Х |

||

|

Синтетический каучук |

Х** |

||

|

Шины, резинотехнические изделия |

Х |

||

|

Полимеры |

Х** |

||

|

Автомобили легковые |

Х |

||

|

Автомобили грузовые |

Х |

||

|

Подшипники |

Х |

||

|

Самолеты гражданские |

Х |

||

|

Продукция электротехнической промышленности |

Х |

||

|

Продукция электронной промышленности (готовые изделия) |

Х |

||

|

Продукция электронной промышленности (компоненты) |

Х |

||

|

Лампы накаливания |

Х |

||

|

Электроды для печей |

Х |

||

|

Продукция энергетического машиностроения |

Х |

||

|

Станки |

Х |

||

|

Тракторы |

Х |

||

|

Продукция атомной промышленности |

Х* |

||

|

Моторо- и дизелестроение |

Х |

||

|

Комплектное оборудование |

Х* |

||

|

Геодезические приборы |

Х |

||

|

Лесоматериалы необработанные |

Х |

||

|

Пиломатериалы |

Х |

||

|

Фанера |

Х** |

||

|

Целлюлоза |

Х** |

||

|

Бумага газетная, картон |

Х** |

||

|

Цемент |

Х |

||

|

Стекло |

Х |

||

|

Ткани |

Х |

||

|

Трикотажные, швейные, кожаные изделия, обувь |

Х |

||

|

Крепкие алкогольные напитки |

Х |

||

|

Полиграфические изделия |

Х |

||

|

*Для продвижения российской продукции требуется содействие на государственном уровне. |

|||

|

**Мощности, способные выпускать экспортную продукцию, ограничены. |

|||

|

Источник данных: экспертные оценки ВНИКИ. |

Что касается позиций России на мировом рынке высоких технологий, то, по мнению специалистов, страна способна достаточно успешно конкурировать приблизительно по 10-15 направлениям производства наукоемкой продукции из 50. Поскольку поддержку десятков крупных научно-технических программ по всем направлениям развития высоких технологий в настоящее время не может себе позволить ни одна страна в мире; тогда как правильный выбор приоритетов позволил бы России уже в обозримой перспективе претендовать, по мнению специалистов, на 3-4% мирового рынка наукоемкой продукции, что могло бы приносить около 100 млрд. долл. в год. В стране имеется потенциал для создания конкурентоспособной экспортной продукции, включая услуги, в таких наукоемких и высокотехнологичных отраслях (за исключением отраслей ВПК), как: оптоэлектроника; телекоммуникационное оборудование, в частности, оптоволокно; новые материалы; ядерные технологии; оптические приборы и геодезическое оборудование для поиска нефти и газа; программное обеспечение.

Ι Ι Неконкурентоспособность российской экономики - миф или реальность?

В современной экономической науке вопросам изучения конкурентоспособности национальной продукции (производств) традиционно уделяется большое внимание. В многочисленных научных трудах предпринимаются попытки "разложить" эту категорию на многочисленные составные факторы, выявить ключевые из них, и уже на этой основе - количественно оценить уровень конкурентоспособности той или иной продукции (или производителя) . При всей безусловной полезности подобных исследований нужно признать, что они во многом пока представляют сугубо академический интерес.

Принято считать, что потребитель, отдавая предпочтение в пользу продукции того или иного производителя чаще всего (осознанно или неосознанно) оперирует в терминах таких основных категорий, как "цена - качество" (или, что реже - стоимость единицы потребительской характеристики). На практике же категория конкурентоспособности продукции далеко не исчерпывается соотношением двух указанных параметров; она гораздо многогранней.

В своих ценовых "нишах" начинает "работать" еще одна группа важных для потребителя параметров, которые не в меньшей степени влияют на успех реализации продукции. Их много, можно лишь указать на некоторые из них - стоимость последующего обслуживания, экономия на эксплуатации, сложившиеся национальные предпочтения и традиции потребления, ремонтопригодность, сложившийся имидж производителя и целый ряд других факторов, часто не поддающихся формализации и количественной оценке.

Именно в силу этих обстоятельств не бывает конкурентоспособности "абсолютной", последняя всегда конкретна и относительна. По мнению отдельных специалистов, российской экономике по целому ряду аспектов уготована участь аутсайдера, иными словами - роль "ограниченно" (или "относительно") конкурентоспособной. Причем дело не столько в неразвитости рыночных отношений в России, сколько в чисто географических и климатических особенностях страны. Отечественная экономика в силу объективных причин более энергоемка и транспортозатратна - с учетом климата, обширных, разреженных и неосвоенных пространств. С этим мнением можно спорить, однако сильное влияние указанных факторов на перспективы долгосрочного развития и конкурентоспособность экономики - не вызывает сомнения.

В подтверждение этого вывода можно задаться вопросом - конкурентоспособна ли, например, продукция американской автомобильной промышленности (в общем и в частностях), при том, что мир почему-то не наблюдает активной экспансии этой техники на рынках европейских, или азиатских стран. Применительно к американской (точнее - транснациональной) автомобильной промышленности этот вопрос выглядит по меньшей мере риторическим.

Если же задаться аналогичным вопросом применительно к продукции российской автомобильной промышленности, то ответ на него, казалось бы, также очевиден, с точностью наоборот: если бы не импортные заградительные барьеры (которые активно лоббирует отечественный автопром), то отечественные автомобильные заводы ждал бы неминуемый крах, а внутренний рынок был бы наводнен иностранной техникой.

В действительности все гораздо сложнее. Может показаться парадоксальным, но в определенных сегментах рынка продукция российского автопрома сегодня вполне конкурентоспособна, или точнее сказать - "относительно конкурентоспособна", и имеет не только определенный потенциал выживания на рынке, но и повышения качественного уровня. Взять, например, такую рыночную нишу, прочно занятую отечественными производителями, как малотоннажная грузовая техника. С началом реформ в 90-е годы Россия быстро решила для себя проблему производства указанных автомобилей (которую, кстати страна на протяжении многих лет не могла решить даже в рамках прежней планово-административной системы хозяйствования ) и полностью обеспечила ими российских потребителей - нарождающийся малый бизнес, индивидуальных предпринимателей и др.

При этом ценовой отрыв "Газелей", "Соболей" и "Баргузинов" ($5-7 тыс.) от зарубежной техники ведущих мировых производителей автомобилей сегодня настолько велик, что даже несмотря на их низкий технический уровень, в этом сегменте рынка российские изделия не сталкиваются с жесткой конкуренции со стороны импорта аналогичных новых изделий. Или, взять, скажем, легковые автомобили ИЖ-"Ода" ("с оцинковкой"), которым сегодня среди продукции иностранных производителей в своей ценовой нише равных практически нет (менее $3 тыс.).

Наиболее жесткую конкуренцию в этих сегментах рынка сегодня формирует не новая, а преимущественно подержанная техника зарубежного производства (грузовые и легковые автомобили, автобусы, авиационная техника и др.). Что же касается нынешнего уровня тарифных барьеров, применяемых к импортируемой грузовой технике указанного класса (сегодня по новым и подержанным машинам, например, класса "Бычок" - 10%; "Газели" и "Соболя" - 15%), то он не настолько велик, чтобы полностью нивелировать ценовые конкурентные преимущества российской техники. Иными словами, даже в условиях полного устранения тарифной защиты отечественная техника в силу своей дешевизны по-прежнему будет активно раскупаться российскими потребителями (к тому же следует принять во внимание их "неплохую" ремонтопригодность агрегатов и низкую стоимость обслуживания).

И причины таких предпочтений российских потребителей отечественной продукции хорошо известны. Это низкий жизненный уровень населения (равно как и низкая доходность многих российских предприятий), неспособного приобретать хотя и качественные, но тем не менее дорогие по уровню нынешних доходов зарубежные автомобили.

Можно привести другие примеры конкурентоспособных отечественных изделий. Это большая часть продукции пищевой промышленности, которая сегодня явно выигрывают конкуренцию с импортируемыми продуктами питания иностранного производства. Или, например, отечественные аккумуляторы. Многие из них как по качественным, так и по эксплуатационным характеристикам не уступают продукции ведущих мировых производителей и во многом превосходят многочисленные наводнившие российский рынок аналогичные изделия (и подделки) из развивающихся стран. Однако в силу слабой маркетинговой политики по продвижению российских товаров предпочтения часто отдаются низкокачественным изделиям "квази"-известных марок из развивающихся стран .

Все эти примеры можно долго продолжать. Их цель не в том, чтобы продемонстрировать преимущества ряда отечественных товаров - в смысле "покупайте российское" (и низкое качество многих российских товаров, и высокие тарифные барьеры, которыми страна отгораживается от остального мира, оплачивать в конце концов придется российским потребителям).

Они важны прежде всего для осознания и выстраивания целевых ориентиров среднесрочной и долгосрочной политики повышения конкурентоспособности национальной экономики, с одной стороны, и формирования адекватной этим целям таможенно-тарифной политики в контексте предстоящего присоединения к ВТО, - с другой.

Не менее важны они и для понимания проблемы - с кем и каким образом российские производители собираются конкурировать на внутреннем и внешних рынках сбыта. Одно дело - конкурировать (и занимать свои соответствующие рыночные ниши) с технологичной продукцией из развивающихся стран (в т. ч. из стран с "дешевыми" ресурсами труда и капитала). Для этого нужна своя тактика и стратегические целевые ориентиры (скажем, активное задействование российскими производителями своих национальных традиций и предпочтений, что уже давно "эксплуатирует" успешно работающий иностранный капитал в России, например, в пищевой промышленности и др.). Совсем другое дело - конкуренция с производителями индустриально развитых стран - задача гораздо более серьезная и требующая значительных усилий не только от российского бизнеса, но и государства.

Если рассматривать проблему в этой плоскости, то перспективы повышения конкурентоспособности национальной экономики не выглядят совсем уж утопичными. Абсурдной выглядит задача "фронтального" повышения конкурентоспособности всей российской экономики по широкому кругу отраслей и производств. Также нереально ставить перед собой амбициозные цели войти в узкую когорту стран - лидеров с высоко конкурентоспособным производством. Но для России вполне по силам занять свою прочную нишу в отдельных сегментах мирового рынка продукции высокой переработки.

Именно с этих позиций следует рассматривать перспективы международной специализации национального производства, а также выживаемости российской экономики в контексте дальнейшей интеграции в систему мирохозяйственных связей. В свою очередь - с "высвобождением" ныне имеющегося потенциала роста конкурентоспособности отечественных производств, с устранением имеющихся здесь барьеров в первую очередь должны связываться ключевые ориентиры промышленной политики России, равно как и экономической стратегии повышения конкурентоспособности страны

2.1Факторы, препятствующие росту конкурентоспособности российской экономики

В современных условиях, когда российской экономике приходится преодолевать негативные последствия системного кризиса 90-х годов, структурно-технологические перекосы прежней плановой системы хозяйствования, сложно однозначно выделить те ключевые факторы, которые в решающей мере препятствуют повышению конкурентоспособности и качества экономического роста.

Многие из них хорошо известны: низкий технико-технологический уровень производства, высокая степень физического и морального износа эксплуатируемого в действующем производстве оборудования, хроническая нехватка инвестиций для реконструкции устаревших мощностей, углубление инновационного отставания производства от общемировых тенденций и т.д. Ряд других, не менее важных факторов систематизирован ниже.

Недостаточные объемы и низкое "инновационное" качество инвестиций в развитие национальных конкурентных преимуществ

27 место по объему валовых внутренних инвестиций и 46 место по этому показателю в расчете на душу населения (степень износа основных фондов промышленности превысила 50%, а средний фактический срок службы промышленного оборудования - 37 лет);

41 место по размеру государственных расходов на образование в процентах к ВВП;

25 место по суммарным расходам на НИОКР и 41 место по этому показателю в расчете на душу населения;

низкие масштабы абсорбирования сберегаемых в экономике ресурсов на нужды инвестирования устаревшего производства; сохраняющиеся высокие масштабы оттока капитала из страны.

Недостаточная развитость важных составляющих национальной конкурентоспособности, затрудняющая высвобождение имеющихся конкурентных преимуществ

низкое качество инфраструктуры, особенно в области связи и современных информационных технологий (39 место по уровню развития телефонной сети и 47 место по уровню развития сотовой связи, 39 место по числу компьютеров на душу населения, 35 место по уровню пользования Интернетом);

низкое качество корпоративного управления, особенно в области корпоративной этики, надежности, взаимоотношений с акционерами, работы с потребителями и маркетинга, социальной ответственности (последние места в соответствующих рейтингах);

непрозрачная структура корпоративной и государственной собственности, препятствующая притоку в производство отечественного и иностранного капитала;

низкая эффективность финансовой системы (45 место по удельному весу активов банковской системы в ВВП, 47 место по количеству выпущенных кредитных карточек и крайне незначительные объемы операций с ними, ограниченный доступ к кредитным ресурсам и венчурному финансированию, 29 место по объему капитализации фондового рынка и 48 место по объему операций на фондовом рынке в расчете на душу населения, 32 место по числу участников фондового рынка, широкое распространение инсайдерских операций на фондовом рынке и непрозрачность финансовых институтов, слабое использование современных финансовых механизмов).

Не меньшее негативное влияние на состояние национальной конкурентоспособности оказывают системные факторы, связанные с низкой эффективностью методов госрегулирования, отсутствием в России конкурентной рыночной среды, нормальной рыночной инфраструктуры, высокими траксакционными издержками хозяйственной и инвестиционной деятельности предприятий. Их устранение уже сегодня способствовало бы раскрепощению предпринимательской инициативы, раскрыло широкие возможности для развития потенциала конкурентоспособности отечественных производств.

Неэффективная система таможенного администрирования

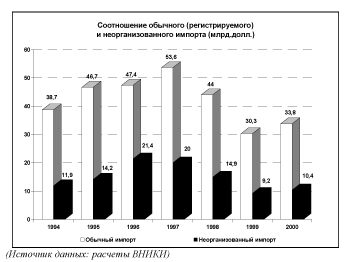

(равно как и низкая эффективность всей системы тарифного регулирования), не обеспечивающая защиту отечественных производителей как со стороны "организованных" импортеров, так и от по-сути узаконенного демпинга со стороны неорганизованной челночной торговли. В результате вольно или невольно воспроизводимого государством режима сильного конкурентного давления со стороны импортной экспансии (даже безотносительно к действующей системе тарифных барьеров) закономерно страдают многие отечественные производства потребительского сектора.

В качестве примера рассмотрим российскую

легкую (в т. ч. швейную) промышленность.

В большинства стран мира эти сектора

традиционно относятся к наиболее

чувствительным и сильно защищаются от

импортной экспансии, тогда как в России

ситуация прямо противоположная. На фоне

формально "работающей" системы

тарифной защиты (причем, надо сказать,

- достаточно высокими тарифными

барьерами), колоссальное конкурентное

давление на российский рынок оказывает

импорт потребительских товаров

физическими лицами (график 2).

качестве примера рассмотрим российскую

легкую (в т. ч. швейную) промышленность.

В большинства стран мира эти сектора

традиционно относятся к наиболее

чувствительным и сильно защищаются от

импортной экспансии, тогда как в России

ситуация прямо противоположная. На фоне

формально "работающей" системы

тарифной защиты (причем, надо сказать,

- достаточно высокими тарифными

барьерами), колоссальное конкурентное

давление на российский рынок оказывает

импорт потребительских товаров

физическими лицами (график 2).

Между тем, по отзывам руководителей ряда предприятий, российская продукция уже сегодня способна вполне успешно конкурировать с продукцией производителей из стран дальнего зарубежья. Тогда как реальную угрозу для них представляет неорганизованный (челночный) импорт из развивающихся стран, освобожденный не только от таможенных платежей, но и не обремененных (в "конечной" цене) системой других налогов.

С учетом многочисленных нарушений таможенного режима, широкого распространения льгот и высоких объемов неорганизованной торговли в середине 90-х годов, по имеющимся данным, примерно 60% всего импорта (официального и челночного) и более 90% потребительского импорта осуществлялось в обход стандартных таможенных пошлин или вообще беспошлинно. В результате отечественные производители неоправданно поставлены в равные конкурентные условия с обладающими значительно большими финансовыми, технологическими и другими возможностями зарубежными фирмами.

Что касается позиций отечественной легкой промышленности на внешних рынках, то и здесь у российских производителей далеко не такие плохие перспективы, как это принято считать. Для иллюстрации: например, в 2000 г. учтенный ГКТ экспорт российской легкой промышленности составлял 25,5% объема производства, в т.ч. - 23% в страны дальнего зарубежья. При этом, по экспертной оценке, общий объем учтенного экспорта российской легкой промышленности в страны дальнего зарубежья устойчиво превышает $0,5 млрд. в год (в 1999-2000 гг. соответственно - $560 млн. и $520 млн.) и лишь немногим уступает организованному импорту в Россию изделий зарубежных производителей из указанных стран ($506 млн. и $652 млн.).

Можно, конечно, возразить, что значительная часть экспортируемой российской продукции производится на принципах толлинга. Например, та же российская швейная промышленность в 2000 г. порядка четверти своего экспорта - производила по толлингу. Однако, по отзывам самих же "швейников", это прямой результат как недоступности для них кредитных ресурсов, так и установленных высоких заградительных барьеров на ввоз импортного сырья и полуфабрикатов. Иными словами - результат "тарифной закрытости" рынка и системной слабости российской банковской сферы. Как только будут решены эти проблемы - потребность в толлинге исчезнет и российские производители смогут во многом на равных конкурировать на зарубежных рынках.

При этом столь же очевидно, что неорганизованный челночный импорт изделий легкой промышленности - это проблема не российских производителей, а государства. В начале реформ на челночный импорт по вполне объяснимым причинам власти закрывали глаза: по-сути это был некий "общественный договор" - в условиях обвального падения уровня жизни населения челночная торговля не только позволила смягчить социальную напряженность в стране, но и обеспечить население доходами и рабочими местами. В условиях начавшегося в России посткризисного подъема и цивилизованного "оформления" торговли государство должны наконец озаботиться (неорганизованным импортом) демпингом, не обремененным таможенными и налоговыми платежами. Хотя бы для того, чтобы создать поле равных конкурентных возможностей для российских производителей.

Проблема демпинга и неравных условий конкуренции далеко не ограничивается челночным импортом. Есть масса примеров других изделий, ввозимых в Россию в обход легально установленных каналов. Например, аккумуляторы для автомобилей: по оценкам специалистов, около 45% всей емкости российского рынка удовлетворяется за счет контрабандного ввоза.

Факторы, обусловленные неразвитой рыночной инфраструктурой,

отсутствием эффективных механизмов межотраслевого перелива капитала и маломощностью банковско-кредитной системы России, напрямую препятствующие проявлению конкурентоспособных преимуществ ряда отечественной продукции. От сложившейся ситуации теряют свои конкурентные позиции прежде всего отечественные производства с длительным циклом изготовления, требующие "замораживания" в производстве значительного оборотного капитала. Это главным образом изделия энергетического машиностроения, судостроения, авиастроения и другие, пользующиеся спросом на рынках многих развивающихся стран.

Преодоление системной слабости российской капиталопроводящей инфраструктуры во многом могли бы содействовать усилия государства по восполнению указанного "вакуума" на рынке, однако отсутствие у властей какой либо внятной политики развития своих высокотехнологичных экспортных производств по меньшей мере вызывает удивление. Во многих странах, в том числе индустриальных, обладающей развитой инфраструктурой, поддержка национальных высокотехнологичных экспортоориентированных производств давно является обычной практикой и составной частью реализуемой экономической стратегии. Причем - не только каноническими рыночными инструментами, но и с помощью экспортных субсидий, "скрытых" налоговых льгот, гарантий, дипломатической поддержки своего национального бизнеса за рубежом и других подобных механизмов.

Монополизированность отечественной экономики,

высокие административные барьеры осуществления хозяйственной деятельности, слабое налоговое администрирование, неэффективная защита прав собственности и ее "непрозрачная" структура, запутанное законодательство и др. Закономерным результатом они имеют высокие трансакционные издержки российских производителей, также препятствующие проявлению их ценовых конкурентных преимуществ и притоку капитала в производство.

Справедливости ради нужно сказать, что в последние годы правительство предпринимает большие усилия для преодоления указанных перекосов и создания в стране "поля" равных конкурентных возможностей. Достаточно вспомнить:

расчистка административных "завалов" и барьеров, препятствующих формированию поля для нормальной предпринимательской деятельности и входа инвесторов на рынок, осуществление комплекса мер по дебюрократизации экономики;

совершенствование налоговой и амортизационной системы; отмена целого ряда "оборотных" налогов, снижение налогового пресса (на сегодня в России установлена одна из наиболее низких в мире предельная ставка подоходного налога) и др.