Расчет заработной платы (работа 2)

Министерство общего профессионального образования

Российской Федерации

АМУРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Кафедра Э и ОБ

КУРСОВАЯ РАБОТА

на тему : ОРГАНИЗАЦИЯ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ АО «СЕВЕРНЫЕ ЭЛЕКТРИЧЕСКИЕ СЕТИ»

по курсу: экономика и организация предприятий

Исполнитель

студент группы 618 _______________ Т.М. Белоусова

Руководитель ______________

Нормоконтроллер

ассистент _______________ Н.М. Медзялевская

Благовещенск

РЕФЕРАТ

Отчет 33 стр., 10 рисунков, 1 таблица, 11 источников.

СУЩНОСТЬ И НАЗНАЧЕНИЯ НЕОБХОДМОГО ПРОДУКТА. ЗАРАБОТНАЯ ПЛАТА – ОСНОВНОЙ МОТИВ ПРОИЗВОДИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ. ЗНАЧЕНИЕ И ЗАДАЧИ УЧЕТА ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ. ОСНОВЫ ПЛАНИРОВАНИЯ ЗАРАБОТНОЙ ПЛАТЫ . ФАКТОРЫ ВЛИЯЮЩИЕ НА ВЫБОР ФОРМЫ И СИСТЕМЫ ОПЛАТЫ ТРУДА. ФОРМЫ ОПЛАТЫ ТРУДА.

Рассмотрена заработная плата как экономическая категория, основная форма необходимого для воспроизводства рабочей силы продукта. В работе описываются структура и функции заработной платы. Также рассматриваются основные принципы организации оплаты труда в современных условиях. Уделено внимание механизму регулирования заработной платы.

Рассмотрены действующие формы и системы оплаты труда на примере АО "Северные электрический сети". Дана характеристика производственно-хозяйственной деятельности и экономического положения этого предприятия. Рассмотрен расчет зарплаты по программе, разработанной компьютерными специалистами предприятия.

Перечень условных обозначений

АО Акционерное общество

ООО Общество ограниченной ответственности

ФОТ Фонд оплаты труда

ФЗП Фонд заработной платы

ФМП Фонд материального поощрения

ЕТС Единая тарифная сетка

ЕТКС Единый тарифно-квалификационный справочник

ИТР Инженерно-технические работники

КТУ Коэффициент трудового участия

ПЭО Планово экономический отдел

ОтиЗ Отдел туда и заработной платы

Содержание

Введение 5

I. Заработная плата как экономическая категория 6

1.1 С у щ н о с т ь и н а з н а ч е н и е н е о б х о д и м о г о п р о д у к т а 6

1.2. З а р а б о т н а я п л а т а - о с н о в н о й м о т и в п р о и з в о д и т е л ь н о й д е я т е л ь н о с т и 6

1.3. З н а ч е н и е и з а д а ч и у ч е т а т р у д а и з а р а б о т н о й п л а т ы 7

1.4. О с н о в ы п л а н и р о в а н и я з а р а б о т н о й п л а т ы 8

1.5. Ф а к т о р ы в л и я ю щ и е н а в ы б о р ф о р м ы и с и с т е м ы о п л а т ы т р у д а 8

1.6.Ф о р м ы о п л а т ы т р у д а 9

II. Расчет заработной платы. 11

2.1. Н а ч и с л е н и е з а р а б о т н о й п л а т ы 11

2.3.У д е р ж а н и я и з з а р а б о т н о й п л а т ы. 13

2.4. О б я з а т е л ь н ы е о т ч и с л е н и я о т з а р а б о т н о й п л а т ы 14

III. Автоматизированный расчет заработной платы АО «Северные электрические сети» 16

3.1. О б р а з о в а н и е ф о н д а о п л а т ы т р у д а н а п р е д п р и я т и и 16

3.2. С т р у к т у р а з а р а б от н о й п л а т ы 16

3.3. П о р я д о к н а ч и с л е н и я ф о н д а о п л а т ы т р у д а 17

3.4. Р а с ч е т з а р а б о т н о й п л а т ы п о п р о г р а м м е « З а р п л а т а » . 19

Заключение 25

Список использованных источников 26

Приложение 3 31

Введение

Рабочая сила, как трактуется в курсе экономики, - это совокупность физических и умственных способностей человека, его способность к труду. В условиях рыночных отношений «способность к труду» делает рабочую силу товаром. Но это не обычный товар. Его отличие от других товаров состоит в том, что он, во-первых, создает стоимость больше чем стоит сам, во-вторых, без его привлечения невозможно осуществить любое производство, в-третьих, от него во многом зависит степень (эффективность) использования основных и оборотных производственных фондов.

Так как же заставить рабочую силу работать наиболее эффективно? Ответ на этот вопрос лежит в основе любой кадровой политики. И на первом месте по важности среди факторов, влияющих на эффективность использования рабочей силы, стоит система оплаты труда. Именно заработная плата, а зачастую только она, является той причиной, которая приводит рабочего на его рабочее место. Поэтому значение данной проблемы трудно переоценить./3

Целью данной работы является провести исследования состояния оплаты труда на конкретном объекте, проанализировать действующие системы и формы оплаты труда, выяснить их недостатки. Учитывая результаты исследований разработать рекомендации и мероприятия по устранению кризисной ситуации в оплате труда, по совершенствованию действующих форм и систем оплаты труда.

Для осуществления этой цели необходимо выполнить следующие задачи. Необходимо определить сущность категории заработной платы, рассмотреть состояние оплаты труда на обследуемом объекте. Определить основные принципы организации заработной платы и изучить систему организации оплаты труда.

В данной работе вопросы рассмотрены по материалам АО «Северные электрические сети», использована литература Грузинов В.П. Экономика предприятий и предпринимательство, учебник для вузов Фильева Д.И..

I. Заработная плата как экономическая категория

1.1 С у щ н о с т ь и н а з н а ч е н и е н е о б х о д и м о г о п р о д у к т а

Заработная плата, или ставка заработной платы, - это цена, выплачиваемая за использование труда. Экономисты часто применяют термин «труд» в широком смысле, включая оплату труда:

рабочих в обычном понимании этого слова, ( самых разных профессий);

разнопрофильных специалистов - юристов, врачей, стоматологов, преподавателей и т. д.

владельцев мелких предприятий - парикмахеров, водопроводчиков, мастеров по ремонту телевизоров и множество различных торговцев - за трудовые услуги, предоставляемые при реализации их деловой активности.

Хотя на практике заработная плата может принимать различную форму (премии, гонорары, комиссионные вознаграждения, месячные оклады), мы будем обозначать все это термином «заработная плата» для обозначения ставки заработной платы в единицу времени - за час, день и т. д. Это обозначение имеет определенные преимущество в том смысле, что напоминает нам о том, что ставка заработной платы есть цена, выплачиваемая за использование единицы услуг труда. Это также помогает четко разграничить «заработную плату» и «общие заработки» (последние зависят от ставки заработной платы и предложенного на рынке количества часов или недель услуг труда).

Необходимо также различать денежную (номинальную) и реальную заработную плату. Номинальная заработная плата- это сумма денег, полученная за час, день, неделю и т. д. Реальная заработная плата - это количество товаров и услуг, которые можно приобрести на номинальную заработную плату; реальная заработная плата - это «покупательная способность» номинальной заработной платы. Очевидно, что реальная заработная плата зависит от номинальной заработной платы и цен на приобретаемые товары и услуги. Отметим, что изменение реальной заработной платы в процентном отношении можно определить путем вычитания процентного изменения в уровне цен из процентного изменения в номинальной заработной плате. Так, повышение номинальной заработной платы на 9% при росте уровня цен на 5% дает прирост реальной заработной платы на 4%. Отметим также, что номинальная и реальная заработная плата не обязательно изменяются в одну и ту же сторону. К примеру, номинальная заработная плата может увеличиться, а реальная заработная плата в то же самое время - уменьшиться, если цены на товары растут быстрее, чем номинальная заработная плата. До появления других условий(оговоренных особо), будем основывать наш анализ на ставках реальной заработной платы с условием, что уровень цен остается постоянным./6

1.2. З а р а б о т н а я п л а т а - о с н о в н о й м о т и в п р о и з в о д и т е л ь н о й д е я т е л ь н о с т и

Сложившаяся за долгие годы система управления экономикой привела к возникновению феномена отчуждения трудящихся от средств производства. Выражается это в том, что доходы трудовых коллективов и отдельных работников практически не зависели и не зависят от эффективности использования ресурсов. В силу этого трудящиеся относятся к ним не по-хозяйски. В этих условиях как никогда остро стоит вопрос, на который экономическая наука и практика не дали до сих пор ответа: каким образом заинтересовать людей, побудить их работать эффективно, экономить живой и овеществленный труд, своевременно и качественно выполнять свои задачи.

Заpаботная плата pабочих и служащих пpедпpиятий и оpганизаций пpедставляет собой их долю в фонде индивидуального потpебления национального дохода в денежном выpажении. Как основная фоpма необходимого пpодукта она pаспpеделяется в соответствии с количеством и качеством затpаченного тpуда и его индивидуальными и коллективными pезультатами.

Оплата тpуда в нашей стpане игpает двоякую функцию: с одной стоpоны, является главным источником доходов pаботников и повышения их жизненного уpовня, с дpугой - основным pычагом матеpиального стимулиpования pоста и повышения эффетивности пpоизводства./7

1.3. З н а ч е н и е и з а д а ч и у ч е т а т р у д а и з а р а б о т н о й п л а т ы

В условиях перехода к системе рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны, существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики переданы непосредственно предприятиям, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. Понятие «заработная плата» наполнилась новым содержанием и охватывает все виды заработков (а также различных премий, доплат, надбавок и социальных льгот), начисленных в денежных и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за непроработанное время (ежегодный отпуск, праздничные дни и т.п.).

Переход к рыночным отношениям вызвал новые источники получения денежных доходов в виде сумм, начисленных к выплате по акциям и вкладам членам трудового коллектива в имущество предприятия (дивиденды, проценты).

Таким образом, трудовые доходы каждого работника определяются по личным вкладам, с учетом конечных результатов работы предприятия, регулируются налогами и максимальными налогами не ограничиваются. Минимальный размер оплаты труда работников предприятий всех организационно - правовых форм собственности устанавливается законодательством.

Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии.

В новых условиях хозяйствования важнейшими его задачами являются:

в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдаче на руки).

своевременно и правильно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и отчислений органам социального страхования

собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности, а также расчетов с органами социального страхования, Пенсионным фондом и фондом занятости./1

Учет труда и заработной платы должен обеспечить оперативный контроль за количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера.

1.4. О с н о в ы п л а н и р о в а н и я з а р а б о т н о й п л а т ы

Заработная плата - совокупность вознаграждений в денежной или (и) натуральной форме, полученных работниками за фактически выполненную работу, а также за периоды, включаемые в рабочее время. Поскольку источником выплаты заработной платы является национальный доход, то величина фонда заработной платы трудового коллектива, каждого работника должна быть поставлена в прямую зависимость от достигнутых конечных результатов. Планирование заработной платы должно обеспечить:

рост объема производимой продукции (услуг, работ);

повышение эффективности производства и его конкурентоспособности;

повышение материального благосостояния трудящихся.

Планирование фонда заработной платы включает расчет суммы фонда и средней заработной платы как всех работников предприятия, так и по категориям работающих.

Исходные данные для планирования фонда заработной платы:

производственная программа в натуральном и стоимостном выражении и ее трудоемкость;

состав и уровень квалификации работников, необходимых для выполнения программы;

действующая тарифная система;

применяемые формы и системы оплаты труда;

нормы и зоны обслуживания, а также законодательные акты по труду, регулирующие заработную плату (род выплат и доплат, учитываемых при оплате труда).

В состав фонда включается основная и дополнительная заработная плата. К основной относится оплата труда за выполненные работы. Она включает сдельную заработную плату, тарифный фонд заработной платы, премии.

К дополнительной заработной плате относятся такие выплаты работникам предприятий, которые производятся не за выполненную работу, а в соответствии с действующим законодательством (доплаты за работу в ночное время, бригадирам, за сокращенный рабочий день подросткам и кормящим матерям, оплата очередных и дополнительных отпусков, выполнение государственных обязанностей, оплату за обучение учеников)./5

В плановый фонд заработной платы не включаются доплаты за отклонения от нормальных условий труда (плата за сверхурочные работы, простои, брак и т.п.).

В действующей практике используются разнообразные методы формирования фонда оплаты труда как в целом по предприятию, так и по структурным подразделениям. Следует отметить, что наилучшим образом эту задачу может решать нормативный метод формирования фонда оплаты труда. Именно данный метод использует большинство компаний в странах с развитой рыночной экономикой. Однако он может быть действенным лишь при наличии следующих условий: во-первых, нормативы должны быть стабильные, долговременные, изменяться лишь в случае влияния на объем производства факторов, не связанных с трудовыми условиями коллектива. Во-вторых, нормативы формирования фонда оплаты труда должны быть не индивидуальные, а групповые./4

1.5. Ф а к т о р ы в л и я ю щ и е н а в ы б о р ф о р м ы и с и с т е м ы о п л а т ы т р у д а

Для достижения высоких конечных результатов оплату труда в условиях рыночной экономики целесообразно строить на следующих принципах.

Во-первых, основным критерием дифференциации заработной платы по предприятиям, работникам должен быть конечный результат их труда. Повышение заработной платы следует производить, лишь в меру роста конечных результатов труда коллектива.

Во-вторых, необходимо обеспечивать опережающий рост производительности труда по сравнению с ростом заработной платы, так как это является непременным условием нормального развития производства, производительных сил. Напомним, что одной из главных задач экономического регулирования в Японии является контроль за индексом стоимости рабочей силы.

В-третьих, целесообразно сочетать индивидуальную и коллективную заинтересованность и ответственность в результатах труда.

В-четвертых, механизм оплаты труда должен стимулировать повышение квалификации работников, учитывать условия труда.

В-пятых, системы оплаты труда должны быть простыми, понятными всем работникам./4

При выборе системы оплаты труда целесообразно учитывать форму собственности, величину предприятия, его структуру, характер производимой продукции (услуг), а также особенности доминирующих в коллективе ценностей и целей. При этом необходимо прежде всего иметь в виду функциональные обязанности руководителей. Их главная задача заключается в том, чтобы обеспечить неуклонный рост объема производства (услуг) высококачественной продукцией при минимальных затратах ресурсов на основе ускорения научно-технического прогресса, использования передового опыта. В центре внимания руководителей должны быть вопросы социального развития коллектива, условия труда и быта работников.

Кроме того, решая вопросы оплаты труда, нужно иметь в виду следующие четыре фактора:

финансовое положение предприятия;

уровень стоимости жизни;

уровень заработной платы, которую выплачивают конкуренты за такую же работу;

рамки государственного регулирования в этой области.

Фоpмы и системы заpаботной платы пpедставляют собой способы установления зависимости величины заpаботной платы pабочих от количества и качества затpаченного ими тpуда с помощью совокупности количественных и качественных показателей, отpажающих pезультаты тpуда. Основным назначением фоpм и систем оплаты тpуда является обеспечение пpавильного соотношения между меpой тpуда и меpой его оплаты. Фоpмы и системы заpаботной платы pабочих пpедопpеделяют:

способ оценки меpы тpуда и измерение тpуда для его оплаты (через рабочее время, выpаботанную пpодукцию, индивидуальные, коллективные и конечные pезультаты);

хаpактеp функциональной зависимости, установленной между меpой тpуда и его оплатой, пpопоpции изменения заpаботной платы в зависимости от тех или иных количественных и качественных pезультатов тpуда.

Измеpителями затpат тpуда является pабочее вpемя и количество изготовленной пpодукции (выполненных опеpаций). В соответствии с этим на пpедпpиятиях отpаслей матеpиального пpоизводства пpименяются две фоpмы оплаты тpуда pабочих - повpеменная и сдельная. /10

1.6.Ф о р м ы о п л а т ы т р у д а

При повременной форме оплаты труда заработок зависит от разряда рабочего и количества отработанных часов. Применение повременной оплаты труда может стимулировать высокоэффективный труд только при наличии нормируемых заданий, т.е. повременная заработная плата должна выплачиваться при условии выполнения установленного объема работ или выпуска определенного количества продукции с высоким качеством.

Пpименение сдельной фоpмы оплаты тpуда целесообpазно в следующих условиях:

наличие pеальных возможностей увеличения выpаботки пpодукции пpи сокpащении затpат вpемени на единицу пpодукции;

возможность pабочих (бpигад) увеличивать выпуск пpодукции пpи стабильной технологии и соответствующем качестве пpодукции;

пpи потpебности пpоизводства в увеличении выпуска пpодукции на данном участке (pабочем месте), даже пpи незначительных возможностях.

Пpименение эффективно пpи следующих условиях:

стpого pегламентиpованые аппаpатуpные автоматизиpованные и гибкоавтоматизиpованные пpоизводства, где pабочий (гpуппа pабочих) не может влиять на технологическое (машинное) вpемя.;

высокие тpебования к качеству пpодукции (pабот), котоpые непсpедственно зависит от pабочих;

на pабочем месте можно pеально увеличить выpаботку пpодукции, а пpоизводству столько пpодукции не потpебуется.

В

настоящее время чисто сдельная и

повременная оплата труда используется

крайне редко. Существующие методы оплаты

труда основаны на использовании разных

систем премирования. При этом показателями

премирования, как правило, являются

достижения или перевыполнение дневной

нормы выработки, обслуживания, совмещение

различных видов деятельности, уровень

квалификации, а также условия труда.

Системы

оплаты труда должны быть в постоянном

развитии. Администрации предприятия

совместно с профсоюзной организацией

целесообразно систематически оценивать

эффективность средств на оплату труда./11

II. Расчет заработной платы.

Предприятия самостоятельно, но в соответствии с законодательством устанавливают штатное расписание, формы и системы оплаты труда, премирования.

На основании выбранной системы оплаты труда на предприятии учет ее регламентируется следующими документами:

выписка из протокола собрания о ставках повременщиков;

табель учета рабочего времени;

карточка учета выработки;

наряды, договора, контракты, трудовые соглашения с визой руководителя о выплате, приказы и др.

В бухгалтерии на основании первичных документов по учету выработки сдельщиков, табеля учета рабочего времени и других расчетов определяют сумму оплаты труда за отработанное время, а также за неотработанное , но подлежащее оплате, премии, пособия, после чего составляется расчетная ведомость. В данном документе отдельно по каждому работнику указывается фамилия, имя, отчество, табельный номер, оклад, разряд, сумма начисленной оплаты раздельно по видам оплат, производственные удержания, сумма к выдаче на руки. Данные расчетной ведомости переносятся в платежную, по которой выдается зарплата. (см. приложение 2)

По каждому работнику данные расчетно-платежной ведомости одновременно заносятся в лицевой счет, он является справкой для начисления пенсий, пособий, подсчета среднего заработка для расчета отпускных, оплаты больничного листа, выплаты компенсаций при увольнении.

В день выплаты заработной платы в банк предоставляются платежные поручения на перечисление подоходного налога , транспортного налога, налога на нужды образовательных учреждений , а также платежи в фонды (пенсионный, медицинского страхования ,социального страхования, занятости). /2

2.1. Н а ч и с л е н и е з а р а б о т н о й п л а т ы

Размер начислений (заработная плата, аванс, премии, доплаты, пособия , отпускные и т.д.) производятся в соответствии с нормативными актами .

Основная заработная плата начисляется в соответствии со сдельными расценками, тарифными ставками ,окладами. Учитываются также доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время , за сверхурочные работы, за бригадирство, оплата простоев не по вине рабочих и т.п.

К дополнительной оплате относятся выплаты за непроработанное время : отпуска, перерывы в работе кормящих матерей, подростков, на выполнение общественных обязанностей, а также выходное пособие при увольнении, при нетрудоспособности и т.д.

Право на отпуск или выплату компенсации при неиспользовании его предоставляется работникам по истечении 11 месяцев непрерывной работы на данном предприятии. При уходе в отпуск за работником сохраняется право на получение среднего заработка, который определяется исходя из суммы зарплаты, начисленной за предшествующие 3 месяца; разрешено в отдельных случаях использовать 12 месяцев.

При подсчете среднего заработка для оплаты отпуска и выплаты компенсации за неиспользованный отпуск учитываются все виды оплаты труда, на которые начисляются страховые взносы независимо от систематичности их выплаты: производственные премии, доплаты за сверхурочные и за работу в ночное время , надбавки за выслугу лет и т.д., при этом премии и другие премии стимулирующего характера включаются при подсчете среднего заработка по времени их фактического начисления , а годовые вознаграждения - в размере 1/12 за каждый месяц расчетного периода ( в случаях, когда время, приходящееся на расчетный период, отработано не полностью, премии учитываются пропорционально отработанному времени).

Средний дневной заработок для оплаты отпускных (компенсаций за неиспользованный отпуск) подсчитываются путем деления фактического заработка за расчетный период (предшествующие 3 месяца) на 3 и на коэффициенты:

25,25 - среднемесячное число рабочих дней при оплате отпуска установленного в рабочих днях;

29,60 - среднемесячное число календарных дней при оплате отпуска установленного в календарных днях. В случае если расчетный период отработан не полностью, отпуск оплачивается исходя из среднедневного заработка, определяемого путем деления заработка за фактически проработанное время:

на число рабочих дней по календарю шестидневной рабочей недели, приходящихся на проработанное время ( при предоставлении отпуска в рабочих днях);

на число календарных дней (при предоставлении отпуска в календарных днях).

Полученный таким образом среднедневной заработок умножается на количество дней отпуска (минимальная продолжительность - 24 дня) из расчетного периода при этом исключаются праздничные дни. В случае повышения тарифных ставок (окладов) по отрасли или на предприятии при исчислении среднего заработка они, как премии и другие выплаты , корректируются на коэффициент повышения; но это не относится к изменению ставки(оклада) конкретному работнику. Кроме того, следует помнить, что из расчетного периода исключается время, в течении которого работник освобождался от работы с частичным сохранением зарплаты или без оплаты, а также время больничных; при этом в случае сохранения частичной оплаты эта часть исключается из подсчета среднего заработка./5

Пособие по временной нетрудоспособности оплачивается работникам за счет отчислений на социальное страхование при заболевании (травме), связанной с утратой трудоспособности, болезни члена семьи , санаторно-курортном лечении , временном переводе на другую работу в связи с профзаболеванием. Основанием для назначения пособий служат выданные лечащим учреждением листки нетрудоспособности.

Размер пособия зависит от непрерывного стажа работы: при стаже до 5 лет положено оплатить 60% среднего заработка , от 5 до 8 лет - 80%, свыше 8 лет - 100% ;работникам имеющим 3-х иждивенцев до 16 лет (учащихся до 18лет), инвалидам войны, в случае профзаболеваний и профтравм, по беременности и родам - 100% независимо от стажа.

Начисление пособий по временной нетрудоспособности, беременности и родам производится в зависимости от формы оплаты труда. Работникам-повременщикам пособия начисляются исходя из фактической оплаты труда за месяц, на которую начисляются страховые взносы, с включением в нее денежных премий, надбавок и доплат.

Пособия не исчисляются за работу по совместительству, за дни простоя, за сверхурочное время, за работу в праздничные дни, не учитываются также единовременные выплаты. Премии берутся в расчет в среднемесячном размере.

При сдельной оплате труда пособие работникам исчисляется исходя из среднего заработка за 2 последних календарных месяца, предшествующих первому числу месяца, в котором наступила нетрудоспособность. Средний дневной заработок, кроме оплаты отпуска, определяется путем деления фактически выплаченных сумм в расчетном периоде на количество рабочих дней из нормальной или сокращенной продолжительности рабочего времени, установленной законодательством./7

2.3.У д е р ж а н и я и з з а р а б о т н о й п л а т ы.

Из оплаты труда работников, как состоящих в списочном составе, так и лиц, работающих по трудовым соглашениям, договорам подряда, по совместительству, выполняющих разовые работы, могут быть произведены различные удержания: либо обязательные, либо удержания по инициативе предприятия. К ним относятся удержания для уплаты

государственных налогов;

обязательных страховых взносов в Пенсионный фонд;

по исполнительным листам;

по возмещению материального ущерба, причиненного предприятию;

для погашения задолженностей за допущенный брак;

по выданным авансам и излишне выплаченным денежным суммам;

для уплаты административных и судебных штрафов;

удержания из заработка по исправительным работам;

по поручениям - обязательства за приобретенные товары в кредит;

10. по письменным поручениям о переводе страховых взносов по договорам личного страхования.

Кроме того , зарплата может быть перечислена по заявлению работника на счет личного вклада в банк.

Подоходный налог взимается на основании закона РФ «О подоходном налоге с физических лиц». Объектом налогообложения в соответствии с Инструкцией ГНС № 35 по применению данного закона с учетом изменений и дополнений является совокупный доход , полученный в календарном году.

В состав совокупного дохода включаются суммы, полученные за выполнение трудовых обязанностей, по договорам гражданско-правового характера, компенсационные выплаты сверх установленных правительством норм. Также облагаются налогом суммы материальных и социальных благ, представляемых предприятием (оплата коммунально-бытовых услуг; питания; лечения; проезда на работу; путевок на лечение и отдых; товаров реализованных работникам по ценам ниже рыночных - на сумму разницы; а также премии; суммы получаемые в виде дивидендов по акциям и т.д.).

В совокупный доход не включаются согласно инструкции: государственные пособия по социальному страхованию и обеспечению, кроме пособий по временной нетрудоспособности; пенсии в соответствии с пенсионным законодательством, а также дополнительные пенсии из негосударственных фондов; выходные пособия при увольнении; компенсационные выплаты в соответствии с законодательством. Материальная помощь в денежной и натуральной форме не включается в совокупный годовой доход в пределах двенадцатикратного установленного законом размера минимальной месячной оплаты труда в год./9

Налог исчисляется и удерживается предприятиями по истечении каждого месяца с суммы совокупного дохода граждан с начала календарного года, уменьшенной на установленной законом размер минимальной месячной оплаты труда, сумма которой постоянно дифференцируется. Кроме того совокупный годовой доход работников подлежит уменьшению на суммы, перечисляемые на благотворительные цели, удержанные в Пенсионный фонд , направленные на строительство и приобретение жилья, а также на погашение кредитов на эти цели ( в пределах пятитысячекратного размера минимальной оплаты труда в год). Дополнительно налогооблагаемый доход уменьшается на размер установленной законодательством минимальной оплаты труда на каждого ребенка и иждивенца, не имеющих самостоятельного дохода.

Удержания производятся с учетом имеющихся льгот по налогу у работника, с зачетом удержанной ранее суммы по шкале.см.рис.1

-

Размер дохода

% налога

Менее 20 тыс.руб.

12

20001 – 40000

15

40001 – 60000

20

60001 – 80000

25

80000 – 100000

30

Свыше 100000

35

Рис.1

Данные ставки действуют как при исчислении налога по месту основной работы, так и в случае выполнения работ по совместительству, по договорам подряда и др. Причем бухгалтер по истечении отчетного периода обязан сообщить в налоговую инспекцию сведения о доходах работников по договорам гражданско-правового характера и удержания за выполнение временных работ.

Начисление подоходного налога производится на полный доход , подлежащий налогообложению, независимо от проведения каких-либо перечислений или удержаний.

Начиная с 1998 г. в соответствии с инструкцией Государственной налоговой службы РФ от 29.06.95 №35, в ред. изменений и дополнений №6 от 26.02.98 применяется кассовый метод исчисления подоходного налога, т.е. подоходный налог взимается с фактически полученного дохода.

Предприятие по истечении каждого месяца , но не позднее срока получения в банке средств на оплату труда обязаны перечислить в бюджет сумму начисленного и удержанного с граждан за прошедший месяц налога. Уплата налога за счет средств предприятий не допускается./12

Суммы налога, неудержанные или удержанные не полностью, взыскиваются с работников ежемесячно до полного погашения задолженности; при этом следует помнить , что общая сумма удержаний не должна превышать половины его дохода.

В аналогичном порядке производятся перечисления удержанных с работников взносов в пенсионный фонд РФ. Обязательные страховые взносы с граждан в Пенсионный фонд производятся в размере 1% начисленной оплаты труда./12

2.4. О б я з а т е л ь н ы е о т ч и с л е н и я о т з а р а б о т н о й п л а т ы

Кроме удержаний из заработной платы работников, предприятия производят обязательные отчисления органам социального страхования и обеспечения , которые рассчитываются как определенный процент к фактически начисленной оплате труда за каждый месяц. Процент этот определяется действующим законодательством и на 1998 год составляет: в Пенсионный фонд 28%, органам социального страхования и обеспечения - 5,4% ; в фонд медицинского страхования - 3,6% ; в фонд занятости - 1,5%. Кроме того на фонд оплаты труда начисляется транспортный налог и местные сборы (сбор на нужды образовательных учреждений) в размере 1% каждый.

Фонд социального страхования , образованный за счет отчислений предприятий в размере 5,4% фонда оплаты труда, используется для выплаты пособий по государственному страхованию . Страховые взносы по некоторым видам выплат , носящим единовременный либо компенсационный характер и не учитываемые при определении среднемесячного заработка для исчисления пенсий и пособий по государственному социальному страхованию , не начисляются (например, компенсация за неиспользованный отпуск, пособие при увольнении, компенсационные выплаты в возмещение ущерба, дивиденды по акциям предприятия и т.п.).

На предприятии за счет соответствующих отчислений выплачиваются пособия по временной нетрудоспособности, беременности и родам , на погребение, по уходом за ребенком.

Пособие на погребение выплачивается в размере 5 минимальных месячных оплат труда; по беременности и родам исходя из расчета отпуска в 70 календарных дней до родов и 70 календарных дней после родов( в некоторых случаях 86, 110 дней); величина единовременного пособия к декретному отпуску составляет половину минимальной суммы оплаты труда. Кроме того, подлежит выплате за счет средств социального страхования единовременное пособие при рождении каждого ребенка в сумме пятикратного минимального размера оплаты труда, при этом оно может быть выплачено либо отцу, либо матери ребенка.

Таким образом, суммы, подлежащие перечислению в Фонд социального страхования , используются на оговоренные цели, после чего их остатки переводятся на соответствующий счет. Для текущего использования средств фонда предприятия разрешено оставлять определенную часть отчислений у себя на счету и использовать их на соответствующие цели, в конце отчетного периода остатки перечисляются в фонд.

Страховые взносы в Пенсионный фонд начисляются на те виды оплаты труда( в денежном или натуральном выражении по всем основаниям), на основании которых начисляется пенсия, а также на вознаграждения за выполнение работ по договорам подряда и поручения.

Взносы в Пенсионный фонд предназначены для выплаты пенсий, пособий, поэтому перечисляемые предприятиями суммы в Пенсионный фонд уменьшаются на рассчитанные бухгалтерией и подлежащие выплате за истекший месяц пенсии , пособия, которые фиксируются в отдельных ведомостях.

Следует отметить, что предприятия перечисляют все виды страховых взносов по официальной ставке в срок, установленной для получения заработной платы за истекший месяц. Для этого они предоставляют в учреждение банка платежные поручения на перечисление страховых взносов в соответствующие фонды одновременно с документами на выдачу средств на оплату труда. /8

III. Автоматизированный расчет заработной платы АО «Северные электрические сети»

3.1. О б р а з о в а н и е ф о н д а о п л а т ы т р у д а н а п р е д п р и я т и и

Порядок образования фонда оплаты труда подразделений АО «Северные электрические сети» в составе затрат производства за выполнение заданий по объемам производства, реализации продукции, работ, предоставления услуг, по снижению затрат производства и смет затрат устанавливается «Положением об образовании фонда оплаты труда подразделений АО «Северные электрические сети».

Основными показателями для начисления фонда оплаты труда являются:

план реализации электроэнергии, производства товарной продукции, работ, услуг АО;

прибыль по балансу АО;

план реализации электроэнергии, производства (реализации) товарной продукции, работ, услуг подразделений;

затраты (сметы затрат) на производство.

Показатели разрабатываются ПЭО АО и утверждаются заместителем директора по экономике и финансам, показатели могут изменяться ПЭО АО в зависимости от производственной, экономической и финансовой ситуации АО.

При начислении фонда оплаты труда учитывается выполнение показателей хозяйственной деятельности за месяц и с начала года.

Формирование и выплаты из фонда оплаты труда производятся ежемесячно за отчетный месяц, по итогам выполнения объема товарной продукции за отчетный месяц и показателей хозяйственной деятельности подразделений АО за месяц, предшествующий отчетному.

Выплаты из фонда оплаты труда каждого подразделения регламентируются отдельным положением.

3.2. С т р у к т у р а з а р а б от н о й п л а т ы

В основу образования фонда оплаты труда заложены:

- сдельно-премиальная;

- повременно-премиальная;

Фонд оплаты труда АО слагается из двух основных частей:

- фонд заработной платы АО;

- фонд материального поощрения АО;

В состав фонда заработной платы включаются начисление суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время по тарифу (окладу), стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом и условиями труда.

В состав фонда материального поощрения АО включаются начисленные ежемесячные премии за выполнение показателей хозяйственной деятельности, единовременные поощрительные выплаты из Фонда материального поощрения подразделений АО, а также поощрительные выплаты из фонда директора.

Оплата труда по тарифам, окладу, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом и условиями труда, выплаты из фонда материального поощрения регламентируются отдельными положениями.

В Фонд заработной платы включается:

1.Оплата за отработанное время:

заработная плата, начисленная работникам по тарифным ставкам и окладам за 1.2 отработанное время;

заработная плата, начисленная работникам за выполненную работу по сдельным расценкам;

стоимость продукции, выданной в порядке натуральной платы;

стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и должностей и т.п.);

компенсационные выплаты, связанные с режимом и условиями труда;

доплаты за работу во вредных или опасных условиях и на тяжелых работах;

доплаты за работу в ночное время и т. д.

2.Оплата за неотработанное время:

вознаграждение по итогам работы за год, годовые вознаграждения;

оплата ежегодных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск) и т. д.

дополнительные выплаты при предоставлении ежегодного от пуска (сверх нормальных отпускных сумм в соответствии с законодательством);

В фонд материального поощрения включаются:

ежемесячная премия за выполнение показателей хозяйственной деятельности;

премия за качество выпускаемой продукции;

оплата из фондов директора.

3.3. П о р я д о к н а ч и с л е н и я ф о н д а о п л а т ы т р у д а

Первоначальные величины нормативов образования фондов образуются, исходя из сложившегося на данный момент фактического размера фонда оплаты труда АО, департаментов, подразделений.

Фонд оплаты труда АО «Северные электрические сети» формируется по нормативу от фактического объема реализации электроэнергии, производства товарной продукции, работ, услуг по АО.

Нормативы являются постоянными величинами и могут меняться в крайних случаях. Нормативы утверждаются директором.

Ежемесячно до 1-го числа планируемого месяца ОТиЗ производит расчеты и планирует фонды оплаты труда АО, подразделении, исходя из планового объема реализации электроэнергии, производства товарной продукции, работ, услуг и нормативов. Плановые фонды оплаты труда служат для планирования затрат по заработной плате в себестоимости 1 квт.часа электроэнергии.

Ежемесячно 1-го числа ОТиЗ на основании фактического объема реализации электроэнергии за отчетный месяц рассчитывает фонд оплаты труда по формуле (1)

ФОТ =Н*Q>ф >(1) > >

где Н - норматив образования фонда оплаты труда АО;

Э>ф>- фактический объем реализации электроэнергии АО за отчетный месяц.

На основании данных ПЭО по плановым и фактическим показателям хозяйственной деятельности за отчетный месяц ОТиЗ рассчитывает процент увеличения (уменьшения) объемов реализации электроэнергии по АО Северные электрические сети.

Dт>отч> = Т>отч>*100/Т>пл >- % по объемам реализации электроэнергии; (2)

Dп>отч> = П>отч>*100/П>пл> - % по производительности труда; (3)

П>отч> = Т>отч>/Q>отч. > (4)

где Т>отч> - объем реализации электроэнергии за отчетный месяц;

Т>пл> - плановый объем реализации электроэнергии;

П>отч> - производительность труда за отчетный месяц;

П>пл> - плановая производительность труда;

Q>отч> - численность за отчетный месяц.

На основании отчета о выполнении показателей хозяйственной деятельности подразделениями за месяц, предшествующий отчетному, фонд оплаты труда корректируется, снижая (увеличивая) фонд оплаты труда подразделений АО за отчетный месяц и определяется фонд материального поощрения.

3.4. Р а с ч е т з а р а б о т н о й п л а т ы п о п р о г р а м м е « З а р п л а т а » .

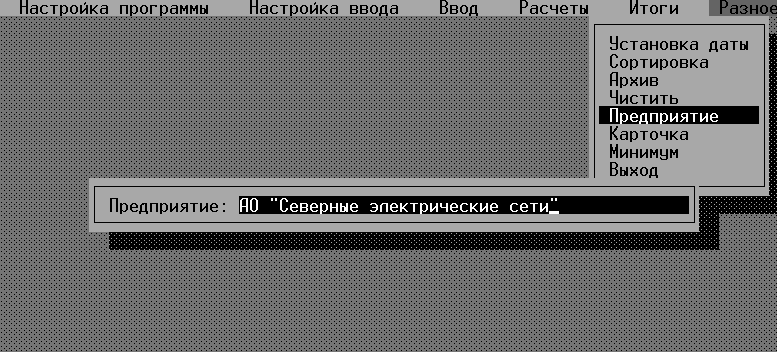

Собственно расчет зарплаты производится по программе, разработанной компьютерными специалистами предприятия. (см.рис.1,2)

Карточка программы «Зарплата»

Рис.1

Карточка предприятия

Рис.2

Бухгалтера расчетной группы ежемесячно вводят данные на расчет заработной платы в базу данных программы, так на примере нескольких человек рассмотрим полный расчет заработной платы.

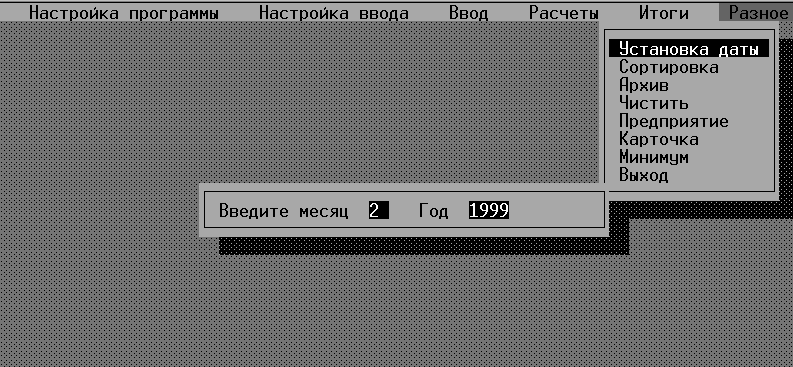

Для расчета необходимо задать период времени расчета .( см.рис.3 )

Установка даты в программе

Рис.3

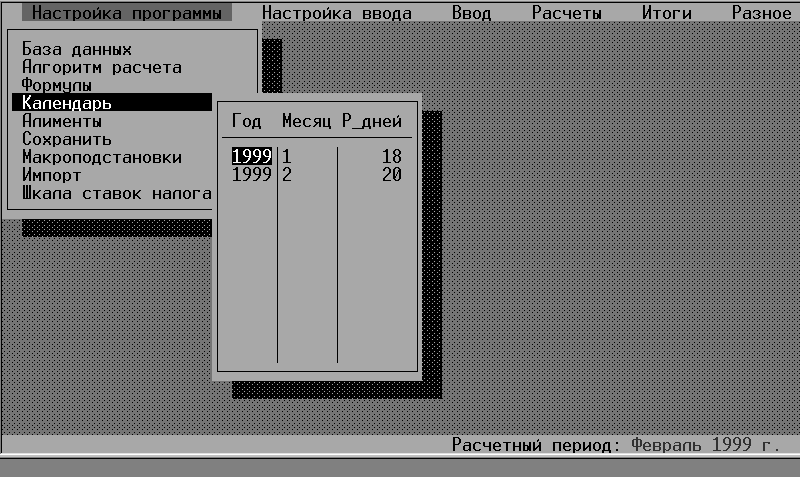

Календарь, собственно это список количества рабочих дней по месяцам. Программа берет расчетную дату и по календарю определяет количество рабочих дней для данного расчетного периода. (см.рис. 4)

Календарь

Рис.4

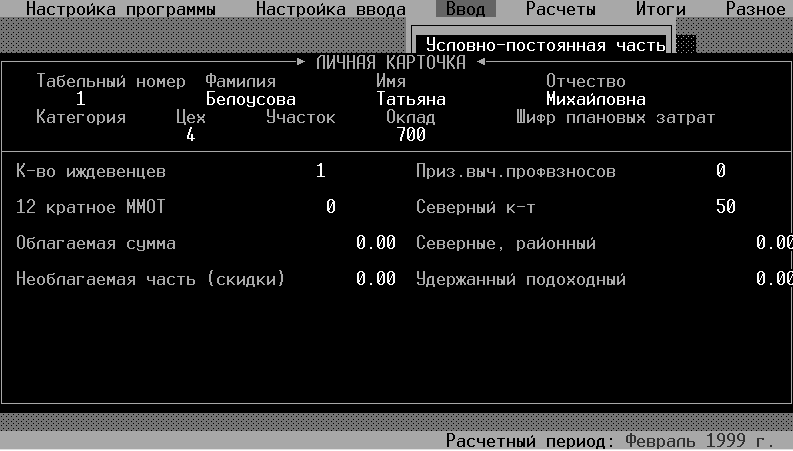

Все данные о работниках заносятся в условно постоянную часть, по сути дела этот пункт представляет собой личную карточку сотрудника, в которой находятся наиболее статические данные. При выборе данного пункта меню программа запрашивает табельный номер работника. Если данного табельного номера нет в базе данных, программа произведет запрос на ввод нового табельного номера. Карточка разделена на две части горизонтальной линией. В верхней части находится постоянная часть, которая не может быть изменена пользователем, а в нижней выводятся поля базы исходных данных. (см. рис 5)

Л

ичная

карточка

Рис. 5

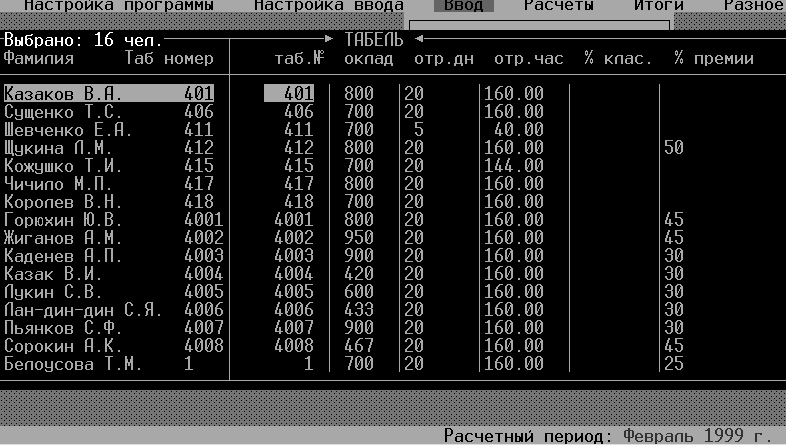

На основании предоставленных в бухгалтерию табелей операционисты заносят данные в форму ввода табеля программы. Табель представляет собой таблицу данных, каждая строка которого представляет список исходных данных для одного сотрудника. Указывается цех или табельный номер, на экран выводится табель.(см. рис. 6)

Табель

Р

ис.6

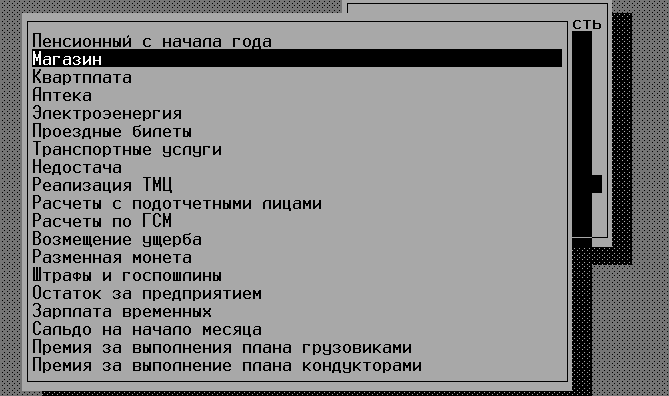

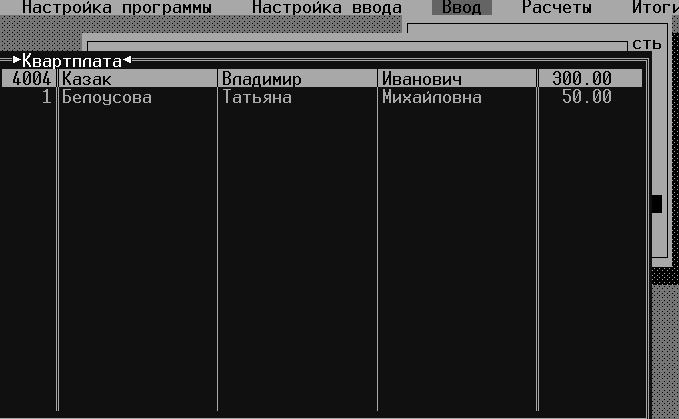

Удержания производятся, также на основании предоставленных в бухгалтерию ведомостей и заносятся операционистами в списочные виды, которые практически все являются удержаниями. Списочный вид представляет собой таблицу, в первых четырех колонках которой указаны табельный номер и ФИО работника, а в последней – поле для ввода определенного типа начислений или удержаний. (см.рис.7,8)

Списочные виды

Рис.7

Удержание по списочному виду «Кварплата»

Р

ис.8

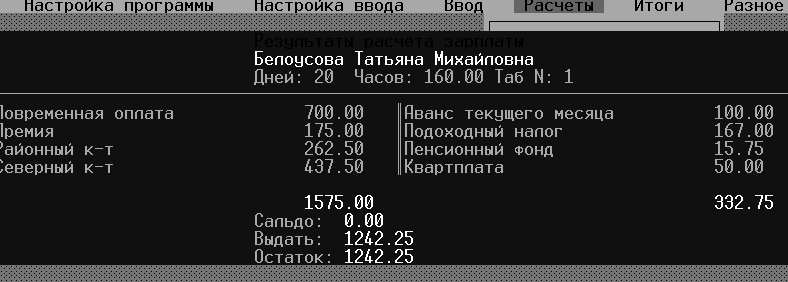

После ввода всех данных производится расчет заработной платы, расчет производится по определенному алгоритму и формулам на одного или нескольких сотрудников. Полученные данные можно просмотреть в расчетном листе.

(см.рис. 9,10)

Расчетный лист

Р

ис.9

Расчетный лист

Рис.10

Выходными данными программы являются

Своды по предприятию, по категориям, по подразделениям, по шифрам затрат. (см. приложение 1, 2)

Ведомость на аванс

Ведомость должников

Ведомость алиментов

Расчетные листки (см. приложение 3)

Ведомость на заработную плату ( см. приложение 2)

Заключение

Рассмотрев в общих чертах систему оплаты труда на АО «Северные электрические сети», стоит отметить много хороших сторон и явных преимуществ достигнутых ее организаторами.

Но для более полного удовлетворения личных и общественных потребностей, решения задачи повышения эффективности реализации электроэнергии, работников предприятия нужно поставить в такие условия, которые будут побуждать их наращивать высокоэффективную технику, улучшать использование производственных ресурсов. Для этого механизм материального стимулирования целесообразно строить на научно обоснованных критериях оценки деятельности предприятия, структурных подразделений. Речь идет о необходимости использования показателей, отражающих конечный хозяйственный результат труда каждого члена коллектива.

Привлечение трудящихся к управлению производством, развитие коллективных форм организации и оплаты труда обусловливают необходимость повышения объективности его оценки, увязки оплаты труда с достигнутыми конечными результатами. Такая оценка должна учитывать количество вложенного труда, измеренного продолжительностью рабочего времени, а также эффективность производства. Разработать такой механизм оценки труда используемый в качестве мерила трудового вклада каждого работника и подразделений - значит найти ключ к решению глобальной задачи сознательного включения закона экономии времени в мотивационный механизм управления.

В настоящее время в области оплаты труда руководителей предприятия сложилась такая ситуация, для которой характерно полное расхождение ранее провозглашенных принципов с реальной действительностью. Их материальное благосостояние не только не связано с эффективностью производства, общественной полезностью реализуемой продукции, но даже с объемом реализации электроэнергии. Поэтому первым шагом к совершенствованию оплаты труда руководителей должно быть изменение в механизме формирования оплаты их труда на предприятии.

Список использованных источников

Грузинов В.П. Экономика предприятия и предпринимательство. - М.; СоФит, 1994.

Фильев В.И. Нормирование труда на современном предприятии. Методическое пособие - М.; ЗАО Бухгалтерский бюллетень.1997.

Макконел К.Р. , Стэнли Л.Бpю - Экономикс, 2 т.- М.; Республика, 1992.

Погосяна Г.Р. , Жукова Л.И. Экономика тpуда .- M.; Экономика, 1991-160с.

ДикаpеваА.А. ,Миpская М.И. Социология тpуда- M.; Высшая школа, 1989.-170с.

ФишерС., Дорнбуш Р. ,Шмалензи Р. Экономика- М.;1993.

Пиндайк Р. , Рубинфилд Р. Микроэкономика- М.;1992.

Хаймон Д.Н. Современная Микроэкономика: анализ и применение- М.;1992.

Бухгалтерский учет: Учеб.пособие / Е.П. Козлова, Н.В. Парашутин, Т.Н. Бабченко ; Под ред. Е.Н. Галанина:, М.; Финансы и статистика 1995.

Луговой В.А. Учет операций по оплате труда // Бухгалтерский учет -1996.-ноябрь –с.15.

РФ ГНС. Инструкция №35 от 29.06.95 г. по применению Закона РФ “О подоходном налоге с физических лиц”

Приложение 1

Дата: 30/03/99 Время: 22:41:58

Сводная ведомость начислений и удержаний по предприятию.

--------------------------------------------------------------------------

Код начисл. | Начислено | Код удержан. | Удержано

--------------------------------------------------------------------------

4 Повременная оплата 12241.00 51 Аванс текущего месяца 100.00

7 Премия 3200.30 68 Подоходный налог 2948.00

8 69 Пенсионный фонд 270.77

11 Районный к-т 4792.59 72

12 Северный к-т 5537.65 73

14 76 Профсоюзные взносы 231.64

16 78 Магазин 1740.60

17 79 Квартплата 350.00

18 Совмещение 534.00 80 Электроэнергия 180.00

20 82 46/1 130.00

21 83 46/2 130.00

41 Зарплата времменных 770.00

----------------------------------------------------------------------------

Всего начислено: 27075.54 Всего удержано: 6081.01

Сальдо: 0.00

Выдать: 20994.53

Остаток:20994.53

Приложение 2

ОРГАНИЗАЦИЯ Северные электрические сети

ОТДЕЛ : 4 СВТ

В кассу для оплаты в срок

с _________________________________ по _____________________________ 1998 г.

В сумме : ДВАДЦАТЬ ТЫСЯЧ ДЕВЯТЬСОТ ДЕВЯНОСТО ЧЕТЫРЕ руб. 53 коп.

20994 руб. 53 коп.

Руководитель ___________________________________

Гл.бухгалтер ___________________________________

ПЛАТЕЖНАЯ ВЕДОМОСТЬ N _____

на выдачу заработной платы.

за Февраль 1999 г.

По настоящей ведомости выплачено _________________________________________

_____________________________________________ руб. __________________ коп.

Депонировано _______________________________________________________________

_______________________________________________ руб. __________________ коп.

Кассир ___________________________

Проверил бухгалтер ___________________________

Кассовый ордер N_______ "_______"_____________________ 1998 г.

Ведомость на выдачу зарплаты.

Отдел/участок 4 "СВТ"

-----------------------------------------------------------------------

ТАБ_N | ФАМИЛИЯ И.О. | CУММА К ВЫДАЧЕ | РОСПИСЬ

-----------------------------------------------------------------------

1 Белоусова Т.М. 1242.25

----------------------------------------------------------------------

401 Казаков В.А. 895.20

----------------------------------------------------------------------

406 Сущенко Т.С. 783.80

----------------------------------------------------------------------

411 Шевченко Е.А. 296.65

----------------------------------------------------------------------

412 Щукина Л.М. 1343.80

----------------------------------------------------------------------

415 Кожушко Т.И. 783.80

----------------------------------------------------------------------

417 Чичило М.П. 895.20

----------------------------------------------------------------------

418 Королев В.Н. 1327.10

----------------------------------------------------------------------

4001 Горюхин Ю.В. 2817.14

----------------------------------------------------------------------

4002 Жиганов А.М. 2154.90

----------------------------------------------------------------------

4003 Каденев А.П. 2436.42

----------------------------------------------------------------------

4004 Казак В.И. 64.92

----------------------------------------------------------------------

4005 Лукин С.В. 905.92

----------------------------------------------------------------------

4006 Лан-дин-дин С.Я. 962.60

----------------------------------------------------------------------

4007 Пьянков С.Ф. 2542.92

----------------------------------------------------------------------

4008 Сорокин А.К. 1541.91

ИТОГО по отделу: 20994,53

Ведомость составил бухгалтер

Приложение 3

------------------------------------------------------------------------------------------------------------------------------

Февраль 1999 г.

Табельный номер 1 Белоусова Т.М.

Оклад: 700.00

Отработано дней - 20

Отработано часов - 144.00

--------------------------------------------------------------------------------------------------------------------

| Начисления | Перерасчет | | Удержания | Перерасчет |

Вид начисления | Сумма,руб. | Сумма,руб. | Вид удержания | Сумма,руб. | Сумма,руб. |

--------------------------------------------------------------------------------------------------------------------

Повременная оплата | 700.00 | | Аванс текущего месяца | 100.00 |

Премия | 175.50 | | Подоходный налог | 167.00 |

Районный к-т | 26275 | | Пенсионный фонд | 15.75 |

Северный к-т | 437.50 | | Квртплата | 50.00 |

-------------------------------------------------------------------------------------------------------------------

Начислено: 1575.00 Удержано: 332.75

САЛЬДО: 0.00

ВЫДАТЬ 1242.00

ОСТАТОК: 1242.00

-------------------------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------------------------

Февраль 1999 г.

Табельный номер 406 Сущенко Т.С.

Оклад: 700.00

Отработано дней - 20

Отработано часов - 160.00

--------------------------------------------------------------------------------------------------------------------

| Начисления | Перерасчет | | Удержания | Перерасчет |

Вид начисления | Сумма,руб. | Сумма,руб. | Вид удержания | Сумма,руб. | Сумма,руб. |

--------------------------------------------------------------------------------------------------------------------

Повременная оплата | 700.00 | | Подоходный налог | 108.00 |

Районный к-т | 210.00 | | Пенсионный фонд | 9.10 |

| | | Профсоюзные взносы | 9.10 |

-------------------------------------------------------------------------------------------------------------------

Начислено: 910.00 Удержано: 126.20

САЛЬДО: 0.00

ВЫДАТЬ 783.80

ОСТАТОК: 783.80

-------------------------------------------------------------------------------------------------------------------