Кредитно-банковская система Републики Таджикистан

Кредитно-банковская система Республики Таджикистан

Содержание

Введение

1. Сущность кредитно-банковской системы

2. Элементы кредитно-банковской системы Республики Таджикистан

3. Проблемы функционирования кредитно-банковской системы

Республики Таджикистан

Заключение

Список используемой литературы

Введение

В современной экономике широко используются кредитные отношения. Поэтому кредитно – банковская система – одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков, товарного производства и обращения шло параллельно и тесно переплеталось. При этом банки, проводя денежные расчеты, кредитуя хозяйство, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства, способствуют росту производительности общественного труда.

Современная банковская система – это важнейшая сфера национального хозяйства любого развитого государства. Её практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам. Коммерческие банки, действуя в соответствии с денежно-кредитной политикой государства, регулируют движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении. Стабилизация же роста денежной массы – это залог снижения темпов инфляции, обеспечение постоянства уровня цен, при достижении которого рыночные отношения воздействуют на экономику народного хозяйства самым эффективным образом.

Современная банковская система – это сфера многообразных услуг своим клиентам – от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, траст и так далее).

Кредит – экономическая категория, выражающая отношения, проявляющиеся в том, что различные хозяйственные организации или отдельные лица передают друг другу денежные средства во временное пользование на условиях возвратности, срочности и платности. Появление кредита обусловлено историческим процессом совершенствования экономических и денежных отношений, в качестве данной из форм которых и выступают кредитные отношения.

Финансовые отношения порождают два полюса. На одном полюсе находятся экономические агенты, испытывающие недостаток денежных средств в силу необходимости расширения производства, продаж, обусловленного увеличением спроса на их продукцию, задержки оплаты по счетам и по другим аналогичным причинам. На втором полюсе сосредоточены экономические агенты, у которых произошло высвобождение денежных средств на определенное время. Подобная ситуация естественным образом приводит к возникновению отношений перераспределения, перетекания денежных средств от одних агентов к другим. Таким образом, основным источником кредита являются накопления, свободные денежные средства экономических агентов.

Перераспределению способствует и вторая функция денег, непосредственно связанная с развитием и обслуживанием кредитных отношений. Эта функция денег как средства платежа. Нехватка денег в данный момент и нежелание прерывать кругооборот капитала приводят к появлению кредитных отношений, обслуживаемых кредитными орудиями обращения, кредитными деньгами, такими, как вексель, чек, банкнота, а это уже сфера деятельности банков, которые совместно образуют кредитно-банковскую систему.

Предметом исследования курсовой работы является кредитно-банковская система Республики Таджикистан.

Цель исследования состоит в том, чтобы раскрыть сущность кредитно-банковской системы Республики Таджикистан.

Задачи исследования предопределяются целью исследования и состоят в том, чтобы:

– дать понятие о структуре кредитно-банковской системы Республики Таджикистан;

– рассмотреть механизм влияния кредитно-банковской системы на экономику Республики Таджикистан;

– изложить, проблемы и перспективы развития национальной банковской системы Республики Таджикистан.

Курсовая работа состоит из введения, трех глав, заключения и списка использованной литературы.

В введении определена актуальность темы, цели и задачи курсовой работы.

В первой главе раскрыты теоретические аспекты деятельности кредитно-банковской системы, понятие, принципы, ее роль и значение в экономике государства.

Во второй главе приведены некоторые аспекты и примеры законодательства Республики Таджикистан регулирующие кредитно-банковскую систему. А также функции, роль и задачи Национального банка Республики Таджикистан.

В третьей главе мы рассмотрели проблемы функционирования кредитно-банковской системы Республики Таджикистан и причины возникновения таких проблем.

1. Сущность кредитно-банковской системы

Кредитная система в широком смысле слова представляет собой совокупность банковских и иных кредитных учреждений, правовые формы организации и методы осуществления кредитных операций. Дальнейшее развитие кредита и банков проявляется в развёртывании, расширении, обобществлении финансово-кредитных учреждений, появление новых задач и функций кредитной системы. На этапе её становления кредитной системе отводилась роль вытеснителя старомодных ростовщиков. Она формировалась, во-первых, путём создания кредитных денег, и во-вторых, посредством возрастающего привлечения свободного денежного капитала предприятий, государства и населения, самих ростовщиков.

Место посредника в платежах, которое приобрела кредитная система в лице банков в последующий период своего развития, сохраняется и на более поздних этапах развития. Кредитная система постепенно превратилась во всемирного монополиста, распоряжающегося почти всем денежным капиталом предпринимателей, а также свободными средствами населения и осуществляющего мобилизацию денежных средств, всего общества в целях накопления капитала.

В настоящее время происходит дальнейшее развитие кредитной системы, а прежде всего её функций. На ряду с основной функцией – аккумуляцией свободных денежных средств и превращением их в ссудный капитал – развиваются и другие функции, такие, как приём вкладов и открытие по ним различного рода счетов, организация выпуска акций и облигаций, приём ценностей на хранение, операции в посредничестве в платежах. Кредитная система берёт на себя выполнение операций с деньгами отдельных предприятий и организаций, создаёт такие орудия обращения, которые заменяют сначала золото, а затем и кредитные деньги безналичным расчётам.

Превратившись в звено финансового капитала, кредитная система проникает во все сферы хозяйственной жизни. Если говорить о её положении в современных условиях, то с полным основанием можно сказать, что ей принадлежит центральное место в экономическом воспроизводстве. Банковская система как стержневая часть кредитной системы по своей формальной организации и централизации представляет собой самое искусное и совершенное творение, к которому вообще приводит развитие экономических отношений.

Сформировавшаяся кредитная система охватывает два звена или две подсистемы – банковские и парабанковские учреждения, формирующие соответственно банковскую и парабанковскую систему. Банковская система представлена банками и другими учреждениями банковского типа, например учётными домами. Парабанковская система представлена специализированными кредитно-финансовыми и почтово-сберегательными институтами. В целом общая структура кредитной системы схематично представлена следующим образом1:

1. Банковская система

1. а) Эмиссионные банки;

б) Национальный эмиссионный банк;

в) Региональные эмиссионные банки.

2. а) Не эмиссионные банки;

б) Коммерческие банки;

в) Специализированные банки:

инвестиционные, инновационные, учётные, ипотечные, потребительского кредита, судно – сберегательные.

2. Парабанковская система:

1. Специализированные кредитно-финансовые институты:

а) Лизинговые фирмы;

б) Факторинговые фирмы;

в) Ломбарды;

г) Кредитные товарищества (союзы);

д) Общества взаимного кредита;

е) Страховые общества;

ё) Инвестиционные компании;

ж) Пенсионные фонды;

з) Финансовые компании;

и) Расчётные (клиринговые) центры.

2. а) Почтово-сберегательная система;

б) Почтовые отделения;

в) Почтово-сберегательные учреждения.

Ключевое звено кредитной системы, контролирующее основную массу кредитных и финансовых операций, представляет банковская система. Банковская система – одно из высших достижений экономической цивилизации. Изобретённая и построенная человеком, она воплотила в себе многогранный тончайший инструмент воздействия через валюту, деньги, банкноты, ценные бумаги на социально-экономические процессы, регулируя структуру, задавая направления развития и умело поддерживая стабильность функционирования денежного обращения, а посредствам него и всей экономики.

Единого определения понятия «банковская система» в экономической литературе не существует. Простейшее определение выглядит достаточно очевидным: «Банковская система – это совокупность банков и банковских учреждений, выполняющие свойственные им функции»2.

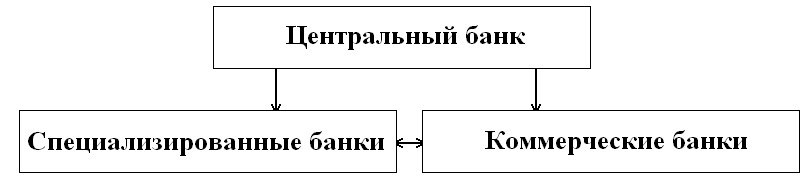

В организационном плане предусматривают однозвенную или двухзвенную систему. Для развитых стран характерна двухзвенная система, включающая в качестве основного, первого звена центральный банк, выступающий в роли организатора и контролёра денежного обращения в стране, а в качестве второго звена – самостоятельные, но подконтрольные центральному банку коммерческие и специализированные банки.

Так что схематически двухзвенная система выглядит следующим образом:

При однозвенной системе центральный банк и коммерческие банки находятся на одном уровне, выступая равноправными агентами, либо все банки являются государственными, отделениями центрального банка. Такая система характерна для стран со слаборазвитой экономикой.

С точки зрения регламентации и лицензирования банковскую систему разделяют на два вида: универсальную и специализированную. В универсальной системе коммерческие банки обладают возможностью выполнять все виды кредитно – финансовых услуг.

Современные условия развития банковской системы привели к необходимости перехода от специализированной к универсальной системе, так как последняя сопряжена с меньшим банковским риском благодаря его распределению и дифференциации.

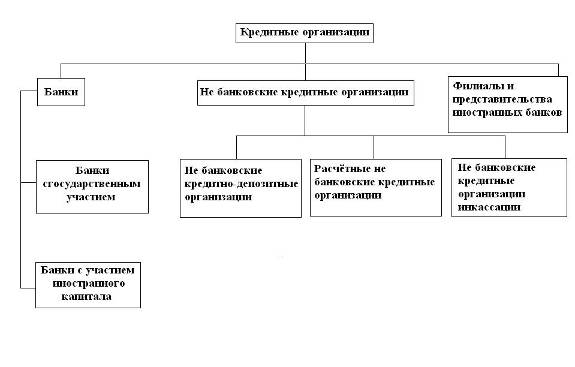

2. Элементы кредитно-банковской системы Республики Таджикистан.

Элементы кредитно-банковской системы образуют единство, выражают при этом специфику целого и выступают носителями его свойств.

Элементами кредитно-банковской системы Республики Таджикистан являются:

– банки;

– некоторые специальные кредитно-финансовые институты, выполняющие банковские операции, но не имеющие статуса банка;

– дополнительные учреждения, образующие банковскую инфраструктуру и обеспечивающие жизнедеятельность кредитных институтов.

Рассмотрим подробнее элементы кредитно-банковской системы Республики Таджикистан на схеме №2:3

«В Республике Таджикистан, по состоянию на 1 октября 2008 года, функционируют 12 банков, 7 кредитных обществ, 1 небанковская финансовая организация и 88 микрофинансовых организаций. По сравнению с 1 января 2008 года количество банков увеличилось на 1 единицу (ЗАО «Казкоммерцбанк Таджикистан»), а количество микрофинансовых организаций на 19 единиц. Количество кредитных обществ и небанковских финансовых организаций осталось без изменений. Увеличение количества микрофинансовых организаций произошло за счет увеличения количества микрокредитных депозитных организаций на 4 единицы (ЗАО МДО «АМЛОК», ЗАО МДО «БУНЁДИ ЧАМ» и ЗАО МДО «Нисор Фом», ЗАО МДО «Спитамен капитал»), увеличения количества микрозаемных организаций на 11 единиц (ООО МЗО «ФЕРМЕР», ООО МЗО «МИКРОЗАЁМНАЯ ОРГАНИЗАЦИЯ «Саодат-Инвест»», ООО МЗО «Имон Интернешнл», ООО МЗО «Ренессанс-кредит», ЗАО МЗО «Дурнамои дехоти Рудаки», ЗАО МЗО «Субхи Урметан», ООО МЗО «Хубджам», ООО МЗО «Арзиш», ООО МЗО «Хасан – Инвест», ООО МЗО «Гранд – Кредит» и ООО МЗО «Рушди занон»), и увеличения количества микрозаемных фондов на 4 единицы (МЗФ «Куллаи Умед» и МЗФ «Нушор», МЗФ «Максади дастгири» и МЗФ «Кулчашма»). В Республике Таджикистан по состоянию на 1 октября 2008 года функционируют 152 филиала и 70 отделений кредитных организаций. По сравнению с 1 января 2008 года их количество увеличилось на 3 единицы. Увеличение произошло за счет открытия филиалов ОАО «Точиксодиротбонк» в районе Сино г. Душанбе и в городе Пенджикент и за счет открытия отделения ГСБ РТ «Амонатбонк» в районе И. Сомони г. Душанбе»4.

По форме собственности выделяют – государственные, акционерные, кооперативные, частные и смешанные банки. Государственная форма собственности чаще всего относится к центральным (национальным) банкам.

Процесс экономических преобразований и его эффективность в Республики Таджикистан во многом определяются устойчивостью и надёжностью денежно – кредитной и банковской систем, контролируемой Национальным банком страны. Условия для проведения Национальным банком своей денежно – кредитной политики складывались с 1991 года, по 1997 год. Во время хождения по территории Республики Таджикистан денежной единицы Российской Федерации независимость Национального банка была довольно условной, причём сильно ограничивалась постоянно меняющейся политической ситуацией. Финансово-бюджетный кризис, последствия Гражданской войны, большой объём государственного долга и неплатежей, гиперинфляция, неопределённость власти, громадный дефицит бюджета делали почти невозможными проведения сколько-нибудь придуманной денежно – кредитной политики, направленной на решение долгосрочных задач макроэкономической стабилизации, тем не менее, основные законы, регулирующие денежно – кредитную и банковскую систему, были приняты и были созданы предпосылки для формирования и развития монетарной системы в переходный период. Это такие законы и нормативные акты:

Закон Республики Таджикистан «О банках и банковской деятельности в РТ» (1991 г.).

Закон Республики Таджикистан «О Национальном банке» (1991 г.).

Закон Республики Таджикистан «О ценных бумагах и фондовых биржах» (1992 г.).

Инструкция №28 «О расчётных, текущих и бюджетных счетах, открываемых в учреждениях банков РТ» (1993 г.).

«Общие правила регулирования деятельности банков в РТ» (1995 г.).

Положение «О порядке создания коммерческих банков и прекращения их деятельности на территории РТ» (1995 г.).

Положение «О безналичных расчётах в РТ» (1995 г.).

Положение «О порядке формирования и использовании фонда покрытия возможных потерь по ссудам» (1997 г.).

«Порядок выдачи разрешений на открытие резидентами счетов в иностранной валюте в банках за пределами РТ» (1997 г.).

В дальнейшем были приняты нормативные акты, направленные на совершенствование банковской системы и денежно – кредитной политики:

Инструкция «О порядке регулирования деятельности кредитных организаций»;

Инструкция №90 «О депозитных банковских счетах, открываемых в банках РТ» и др.

Этими и другими документами была заложена основа для создания и функционирования двухуровневой банковской системы, отвечающей новым требованиям переходного периода.

Таким образом, банковская система радикально преобразовалась совместно с кредитной, формировались новые принципы функционирования финансовых рынков (денежного, валютного, рынка ценных бумаг, межбанковских кредитов и т.п.).

Функции Центрального банка, его место и роль в кредитно – банковской системе существенно изменились. Осуществлён переход от системы единого государственного банка к двухуровневой системе.

Роль Национального банка Таджикистана в денежном авансировании расширенного воспроизводства на основе обеспечения потребности отраслей народного хозяйства в денежных средствах усилилась. Теперь он должен: обеспечивать стабильность функционирования банковской и денежно-кредитной системы, играя роль кредитора последней инстанции и проводить посредством контроля за объемом денежной массы такую политику, которая ведёт к стабильности цен, экономическому росту и полной занятости, проводить валютную политику, исполнять контрольно-надзорные функции, организовать платёжно-расчётные отношения между банками второго уровня, быть финансовым агентом Правительства, способствовать своевременной выплате внешнего долга, составлять платёжный баланс страны и т.д.

Национальный банк Республики Таджикистан стал эмиссионным центром, регулирующим денежное обращение в республике. Эмиссия банкнот осуществляется Национальным банком тремя путями:

– предоставлением кредитов кредитным учреждениям;

– кредитованием казны;

– выпуском банкнот путём их обмена на иностранную валюту.

Главная задача Национального банка Таджикистана заключается в том, чтобы методами кредитно-денежной политики обеспечить нормальное экономическое развитие страны, т.е. соответствие количества денег в обращении потребностям сохранения стабильных цен, росту занятости населения, увеличению количества и повышению качества производства разнообразной продукции, расширению экспортно-импортных операций. Коммерческие банки являются основными каналами практического осуществления денежно-кредитной политики Национального банка. Национального банка Таджикистана устанавливает обязательные для коммерческих банков правила проведения и регулирования кредитных операций и денежного обращения.

Национальный банк Республики Таджикистан для осуществления своих задач в области денежно-кредитной и валютной политики использует следующие основные инструменты и методы:

– процентные ставки по операциям Национального банка Таджикистана (резервные требования);

– операции на открытом рынке;

– рефинансирование банков;

– валютное регулирование;

– установление ориентиров роста денежной массы (торгетирование);

– прямые количественные ограничения.

Нормативы обязательных резервов не могут превышать 20% обязательств банка и другой кредитной организации и могут быть дифференцированными для различных членов кредитных организаций.

Действующие нормативы обязательных резервов являются высокими в сравнении с развитыми странами, где этот показатель колеблется в пределах 5–12%.

Национальным банком определяется также официальный курс национальной валюты к иностранным денежным единицам, который публикуется в печати.

Национальным банком для усиления контроля за деятельностью коммерческих банков в 1996 году введены в действие «Общие правила регулирования деятельности банков в Республике Таджикистан», устанавливающее обязательные экономические нормативы деятельности банков, что связано с необходимостью гарантировать и защитить интересы кредиторов и вкладчиков, обеспечить устойчивость банковской системы. В связи с тем, что банковская система Таджикистане находится в стадии становления и необходим более жёсткий подход Национального банка к процессу надзора и контроля за деятельностью коммерческих банков, система обязательных нормативов более сложенная и предусматривает большее число обязательных показателей, чем в развитых западных странах.

Некоторые показатели банковской системы Таджикистана на конец второго полугодия 2008 года приведены в таблице №1.

Основные показатели работы банковской системы Республики Таджикистан:5

|

Количество банков |

12 |

|

Количество филиалов коммерческих банков |

160 |

|

Общая сумма объявленных уставных фондов |

640 900 341 |

|

Общая сумма фактических уставных фондов |

509 856 113 |

|

Процент общей суммы объявленных уставных фондов |

79,6 |

|

Собственные средства |

735 016 513 |

В 1999 году был осуществлён переход на международные стандарты бухгалтерского учета в банках (МСБУ).

С 1995 года количество банков сначала возросло до 28, с количеством филиалов 233, затем в связи с кризисом ликвидности, нарушениям экономических нормативов и по другим причинам их количество, вследствие отзыва лицензии или прекращении деятельности, сократились. В настоящее время в Таджикистане существует 5 системообразующих банков, от которых зависит состояние всей банковской системы, что составляет 27% от всего количества, банков с уставным фондом свыше 500 млн. рублей – 15 (83%). Подавляющая часть крупных банков находится в столице республике. На 5 банков приходится большая часть активов всех банков. Не распылённость банковского капитала, малое их количество способствуют большей управляемости банковской системы. Высокая же концентрация банковского капитала будет повышать надёжность системы, способствовать формированию устойчивой национальной системы платежей и расчётов, развитию национального рынка капиталов, обеспечению связи с международной системы платежей. Международный валютный фонд (МВФ) видит прямую связь между стабильностью банковской системы и проводимой в стране макроэкономической и структурной политикой.6

Хотя США являют собой пример эффективного управления банковской системой при наличии более 12 тысяч банков, в условиях Таджикистана при отсутствии достаточного опыта и технической оснащённости более приемлема система с малым количеством банков и их высокой концентрацией. Такое положение наблюдается в Германии, Франции, Италии, Англии и других странах.

Нужно отметить, что в настоящее время сохраняется сложенное положение в банковской системе Республики Таджикистан. В балансах таджикских банков низка доля обязательств в пассивах, но по которым нужно начислять проценты: депозитов, кредитных ресурсов Национального банка, долговых обязательств, они составляют менее 16%. В то же время доля бесплатных: расчётные счета, средства бюджетов и фондов, средства на корсчетах, средства в расчетах и т.д. – является подавляющей. В банках развитых государств положение прямо противоположное основной объем приходится на срочные и сберегательные вклады. Очень низка доля долгосрочных кредитов реальному сектору, направленных на развитие экономики. Подавляющая часть кредитов выдана на краткосрочной основе торгово-снабженческим, коммерческим организациям и частным лицам. Коммерческие банки пока играют незаметную роль в привлечении иностранных инвестиций в производство.

Даже неработающих ссуд на начало 2000 году составляло 24,1%, а просроченных ссуд – 10%, в то время как 9-ти процентная доля безнадёжных ссуд в банковском секторе считается критической для системы. Доля ценных бумаг в совокупных активах банков за 1999 год снизилась и на 01.01.2000 год составила всего лишь 1,3%.

Сохраняется тенденция роста собственного капитала банков в абсолютном исчислении, но вследствие падения курса национальной валюты его размер в долларах США уменьшился за 1999 год на 6,5%. Поэтому, если говорить о реальных суммах собственного капитала, то на лицо проблема декапитализации банковской системы.

К положительным моментам можно отнести понижение ставки рефинансирования, средних ставок по кредитам, выданными банками второго уровня. Думается, что при углублении стабилизационных процессов эти тенденции сохранятся. Можно ожидать, что в ближайшем будущем ставка рефинансирования несколько приблизится к уровню западных стран, где она составляет 6–8% годовых. Однако, если там таким образом стимулируется использование заёмных средств для расширения предпринимательства и внедрения в производство достижений НТП (политика дешёвых денег и экономика предложения), то у нас она ещё не стала решающим стимулом экономического роста, так как связь между процентной ставкой и уровнем вложений в реальный сектор к переходной экономике сложнее.

За 1999 год сумма совокупных депозитов физических лиц возросла на 1484,2 млн. рублей, что говорить о возрастании доверия населения к банковской системе.

Также произошли сдвиги по использованию элементарных средств взаиморасчетов пока в АК «Агроинвестбанк», что дает возможность использовать 9 видов карточек международного стандарта. При распространении данного вида услуг на территории республики для юридических и физических лиц появится привлекательная возможность их использования, что послужить толчком к росту объемов депозитов и кредитных средств банков.

Как известно, первоначально функцией коммерческих банков является аккумуляция и размещения временно свободных денежных средств, с соблюдением шести основных принципов кредитования.

Норматив достижения капитала увеличен с первого января 2000 года с 9% до 12%, а текущей ликвидности – с 50–75%, что будет способствовать повышению устойчивости банковской системы.

В 1999 году снизились убытки банков по сравнению с предыдущим годом.

В 2000 году было создано Агентство по реорганизации банков и восстановлению кредитов при Правительстве Республике Таджикистан. Как показывает опыт реструктуризации банковской системы, в большинстве стран мира задействование государственных средств рано или поздно становится необходимым для оздоровления банковской системы. Поэтому создания Агентства следует рассматривать как ещё один шаг к улучшению состояния системы. Но для проведения последовательной политики необходимо разработать целостную программу оздоровления банков.

Для эффективности монетарной политики очень важна оптимальная структура денежной массы.

Структура денежной массы в Таджикистане такова, что в ней существенную роль играют всего два денежных агрегата – объем наличных денег и объем остатков на сметах. Все другие показатели могут не приниматься во внимание, так как имеют очень незначительный объем. К негативным процессам следует отнести то, что линии бренда доля наличных денег имеет устойчиво возрастающий характер, причем после денежной реформы 2000 года, эта тенденция даже усилилась.

Перед проведением денежной реформы наличные деньги составляли почти 90% всей денежной массы, тогда как, например, в США этот показатель колеблется в пределах 6–8%. Как, известно, увеличение в обороте доли наличных денег говорит также о росте объеме бартерных операций, что способствует уклонению от налогов, поэтому вполне вероятно, что бюджет государства недополучить существенные суммы налоговых сборов и изъятий.

Новым толчком повышения цен послужил ввод национальной валюты в 2000 году. В республике ярко появился так называемый эффект храповика, когда цены, поднявшись, не опускаются затем до первоначального уровня, что безусловно, сказывается на уровне жизни населения.

Хотя в литературе даётся положительная оценка краткосрочному проведению политики доходов, тем не менее не всегда государственное регулирование цен может служит действенным инструментом борьбы со стагфляцией, что видно на примере Таджикистана.

Связь безработицы и инфляции в республике оказалась также другой, чем описываемая традиционной кривой Филипса. В нашем случае имели место одновременно повышение цен и рост безработицы. Видимо, для преодоления этих негативных явлений, необходима составная денежно-кредитная, фискальная, внешнеторговая, инвестиционная, валютная, социальная политика и структурная перестройка экономики. Хотя данное высказывание не является новым, на практике реализация макроэкономической политики для решения проблемы Экономического роста не всегда способствует достижению этой цели.

Для устойчивости денежно-кредитной политики важная роль принадлежит рынку ценных бумаг. В 1998 году Правительством Республики Таджикистан было утверждено «Положение государственных казначейский векселях в Республике Таджикистан», которое стало основным документом, регулирующим порядок выпуска и размещения государственных ценных бумаг. Таким образом, был создан первичный рынок Государственных казначейский векселей (ГКВ). До середины 1999 года производились выпуски ГКВ со сроком погашения 28 дней и доходностью 35–42% годовых. В августе 1999 года процент доходным был резко увеличен до 111% годовых, а затем постепенно снижался до 35%.

Принимая во внимания ИПЦ, можно сказать, что в 1998 году обеспечивалась большая положительная процентная ставка по ГКВ. В 1999 году реальная доходность сильно снизилась и к концу 2000 года стала даже отрицательной. Учитывая небольшой объем выпусков, нежелания коммерческих банков приобретать ГКВ, справедливо утверждать, что пока этот косвенный инструмент денежно-кредитного регулирования не играет той основополагающей роли, как в развитых странах.

Следует отметить, что для совершенствования денежно-кредитной политики борьбы с инфляцией нужно ввести законодательный запрет на кредитование Правительства и ужесточение бюджетных ограничений с прекращением условного кредитования и применением механизма банкротства убыточных, нестратегических предприятий. Совершенствование безналичных расчетов, проведение их в режиме реального времени повысит мобильность банковской системы, снизить издержки обращения, повысить налоговую дисциплину.

Одним из последних шагов в этой области стало разработка и внедрение Национальным банком системы электронных платежей для банков второго уровня, что ускорить прохождение платежей и уменьшит межбанковский бумажный документооборот.

До сих пор не нашли широкого применения такие виды безналичных расчетов, как вексельные, аккредитивные и чековые.

Поэтому необходимо широкая разъяснительная работа для внедрений этих кредитных инструментов в повседневную практику. Вексельное обращение также способствует ускорению кругооборота капитала и сокращению бартерных операций.

3. Проблемы функционирования кредитно-банковской системы Республики Таджикистан

В условиях рыночной экономики кредитно-банковская политика в Республике Таджикистан является инструментам, при помощи которого можно стимулировать или сдерживать экономическое развитие страны. Стимулирующая же роль такой политики проявляется в полной мере, если она разрабатывается с учетом особенностей национальной экономики.

Экономике Таджикистане присуще следующие особенности. Во-первых, это экономика, которая функционирует как экономика суверенного государства, с точки зрения накопления опыта, непродолжительное время (с 1991 года). Во-вторых, это экономика, которая в результате гражданской войне понесла огромные материальные потери и человеческие жертвы. В-третьих, это экономике, которая находится на переходном этапе – от централизованно-плановой к рыночной. В-четвёртых, в силу развития экономике республики в строгом соответствии с принципами разделения труда и специализации в рамках единого народнохозяйственного комплекса бывшего СССР, развитие и размещение производительных сил республики происходило в ущерб комплексному и пропорциональному развитию народного хозяйства. В-пятых, из-за нестабильности политической ситуации на протяжении продолжительного времени реальное реформирование экономики с целью перехода на рыночные отношения началось лишь после установления мира и согласия в обществе, т.е. после 1997 года.

Вышеотмеченные особенности экономики Таджикистана предопределили динамику и уровень экономического развития, характер решения многочисленных социально-экономических проблем. Если говорить более конкретно, то следует отметить, что здесь ещё значителен разрыв современного объема производства продукции от начала спада в экономике (ВВП 2006 года, к ВВП 1990 года составляет 62,5%), фактическая безработица, составляет более 30%, уровень бедности – более 60%. В этих условиях, на наш взгляд, долгосрочной целью кредитно – банковской политики, достигаемой посредством реализации среднесрочной программы, является обеспечение ускоренного экономического роста. Поскольку стратегическое значение ускоренных темпов экономического роста применительно к условиям Таджикистана уже освещено в публикациях учёных – экономистов республики.7 Отметим, что именно более высокие, чем предлагают наши ведущие экономические ведомства и международные экономические организации, темпы экономического роста могут обеспечить повышение уровня и качества жизни населения страны.

В контексте рассматриваемого вопроса важно отметить, что реализация в мероприятиях кредитно-банковской политики страны, цели ускоренного экономического роста будет обеспечивать достижения полной занятости экономически активного населения, так как ключевым направлением развития экономики республики является вовлечение в народнохозяйственный оборот энергетических и минерально-сырьевых ресурсов и рациональное использование быстрорастущего трудового капитала.

В этом плане особенно важным являются вопросы выбора и эффективного использования инструментов кредитно-банковской системы республики. Наиболее активно для этих целей используются такие инструменты, как операция Национального банка на открытом рынке, регулирование ставки рефинансирования и нормы обязательных резервов коммерческих банков. При этом отмечалось, что долгосрочные цели кредитно-банковской политики реализуются с помощью среднесрочных программ. В практике Национального банка Таджикистана такая программа представляется в виде среднесрочной стратегии развития банковского сектора республики. К примеру, такая стратегия до 2009 года, предусматривает повышения уровня монетизации до 12–15%, расширения набора инструментов денежно-кредитной политики, совершенствования механизма обязательного резервирования путём снижения нормы обязательных резервов, повышения спроса на кредиты банка со стороны реального сектора экономики, возобновления выпуска государственных ценных бумаг, организацию рынка корпоративных ценных бумаг, функционирующих через фондовую биржу Республики Таджикистан.

Важно ёще раз подчеркнуть, что на названным выше инструментам, особенно нормам обязательного резервирования коммерческими банками и ставкам их рефинансирования, Национальный банк (НБ) республики, если судить по официальным данным уделяет пристальное внимание, используя их для регулирования денежной массы в стране. Самое главное, Национальный банк предпринимает меры по их систематическому снижению. Так, закон Республики Таджикистан от 21 февраля 1991 года, «О Национальном банке Республики Таджикистан» предоставил Национальному банку право установления банкам обязательных резервов по депозитам и другим подобным обязательствам.

Согласно таджикскому банковскому законодательству банк – это кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счёт на условиях возвратности, платности, срочности и осуществлять расчётные операции по поручению клиентов.

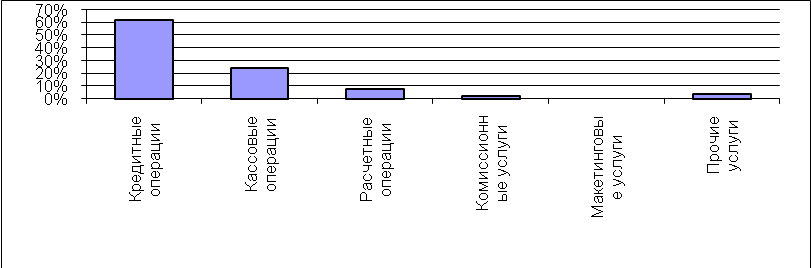

Банки Республики Таджикистан выполняют сейчас различные операции для удовлетворения финансовых потребностей всех типов клиентов от мелкого вкладчика до крупной компании. Крупные учреждения банков осуществляют для своих клиентов по некоторым оценкам до 100 видов операций и услуг. К ним относятся: ведение депозитных счетов, безналичные переводы средств, прием сбережений, выдача разнообразных ссуд, купля-продажа ценных бумаг, операции по доверенности, хранение ценностей в сейфах и др. (таб. 2)8

Таб. 2. Операции проводимые банками РТ

Коммерческий банк имеет возможность привлекать средства предприятий, организаций, учреждений, населения и других банков в форме вкладов (депозитов) и открытия им соответствующих счетов. Вклады до востребования в своей основе не стабильны, что ограничивает сферу их использования коммерческими банками. По этой причине владельцам счетов выплачивается низкий процент или вообще не выплачивается.

По депозитам до востребования банки обязаны хранить минимальный резерв в Национальном Банке Таджикистан.

В современных условиях коммерческие банки для оперативного привлечения денежных средств используют возможности межбанковского рынка ресурсов, на котором происходит продажа денежных средств, мобилизованных другими кредитными учреждениями. Межбанковский механизм является основным источником заёмных кредитных для поддержания платёжеспособности баланса и обеспечения бесперебойности выполнения обязательств. Он предоставляется, как правило, в рамках корреспондентских отношений. Механизм межбанковских корреспондентских отношений предусматривает открытие корреспондентских счетов одними банками в других для осуществления платёжных и расчётных операций по поручению друг друга.

Привлечение межбанковского кредита осуществляется либо самостоятельно банком путём прямых переговоров, либо через финансовых посредников. Если банки сами договариваются о межбанковском кредите, то их отношения оформляются специальными договорами, основная масса которых заключается на срок. В условиях инфляционных процессов самые распространённые сроки межбанковского кредита – 3–4 месяца.

Также коммерческие банки могут получить кредит от Национального Банка Таджикистана в порядке рефинансирования и на конкурсной основе.

Среди активных операций коммерческих банков выделяют: ссудные (включая факторинговые и лизинговые сделки), инвестиции в ценные бумаги, кассовые и прочие.

Ссудные операции составляют основу активной деятельности банка в размещении его ресурсной базы. Они приносят банкам значительную часть их доходов.

Коммерческие банки предоставляют своим клиентам разнообразные ссуды, которые можно классифицировать по различным признакам: по типам заемщиков – ссуды предприятиям, государственным органам власти, населению, банкам; по срокам использования – возможны ссуды краткосрочные (до 1 года), среднесрочные (от 1 до 5 лет), долгосрочные (свыше 5 лет); в зависимости от сферы функционирования – ссуды в сферу производства и в сферу обращения; по отраслевой принадлежности заемщиков – выделяют ссуды в промышленность, сельское хозяйство, торговлю, транспорт; по характеру обеспечения – ссуды залоговые, гарантированные и необеспеченные бланковые (основанные на доверии к заемщику); по методам погашения различают ссуды погашаемые одновременно и частями.

В свое время коммерческие банки, ввиду жесткой денежно-кредитной политики Национального Банка, столкнулись с ещё одной проблемой: недостатком финансовых средств. Привлечение депозитов населения традиционно концентрировалось в Сбербанке, поэтому большинство новых банков в поиске средств для ссудных и торговых операций полагались на межбанковский рынок. Несмотря на возможность получения значительной маржи в период высоких процентных ставок, только очень немногие банки развивали национальную сеть филиалов для приёма вкладов населения. Эта зависимость от межбанковского рынка также являлась источником нестабильности. В том смысле, если банки и другие, конкурирующие с ними финансовые компании, решали уменьшить свою подверженность рискам, то это приводило к массовому изъятию вкладчиками своих депозитов.

В поисках оптимального числа коммерческих банков на данном этапе (на дворе – начало 21 века) следует признать, что количество банков – не единственная и не самая важная переменная, которую следует принимать во внимание. Плотность сети банковских филиалов (рассчитываемая по числу жителей на один филиал) столь же (или даже более) важна, как и число банков. Более 13 коммерческих банков является одновременно и низким показателем для Таджикистана, если учитывать размеры и численность населения страны, и достаточно высоким показателем, если сравнивать с положением в банковском секторе в начале перестройки.

В Таджикистане конкуренция существует не столько между прямым и косвенным финансированием, сколько между официальным и подпольным финансированием. Опыт большинства промышленно-развитых стран показывает, что рынки капитала не могут процветать при слабой банковской системе.

Проблема инноваций в Таджикистане заключается не в придумывании совершенно новых, нигде в мире не применявшихся операций, а в освоении и адаптации к местным условиям уже хорошо известных в практике зарубежных банков операций.

На современном этапе в сфере деятельности коммерческих банков наблюдается тенденция к универсализации, что объясняется влиянием конкуренции. Для повышения эффективности банковской деятельности банковское законодательство экономически развитых стран стимулирует конкуренцию, создавая равные условия для деятельности различных кредитных учреждений. В рамках данной тенденции (при параллельном сохранении и развитии специализации) изменяется концепция взаимоотношений банков с клиентами, создаются принципиально новые направления развития банковского дела. Это выражается не только в увеличении числа предлагаемых клиентам услуг, но и в качественном изменении структуры операций, снижении удельного веса ссудо-сберегательных операций и увеличении объёмов операций с ценными бумагами.

Конкуренция побуждает банки ускоренно развивать нетрадиционные виды финансовых услуг, которые дополняют их базовые операции. Речь идёт об участии банков (прямо или через специализированные филиалы) в операциях финансового лизинга, кредитования под залог недвижимости, покупке дебиторской задолженности (факторинг), гарантийных операциях и т.д. Это позволяет многим банкам» ослабить давление конкуренции и в определённой степени возместить потерю традиционных рынков и сокращение процентной маржи.

Таким образом, банк – это фирма, предоставляющая финансовые услуги, осуществляющая профессиональное управление денежными ресурсами общества, а также выполняющая другие многочисленные функции в экономике. Успех банка зависит от того, насколько предоставляемые им финансовые услуги отвечают общественному спросу, насколько они качественны и конкурентоспособны в ценовом отношении.9

Для таджикских банков инновации становятся не только критерием конкуренции, но и условием выживания на рынке. Поэтому большое значение приобретает их способность энергично приступить к реализации инновационного проекта и эффективно управлять им.

Сфера инноваций в области банковских технологий для таджикских банков чрезвычайно обширна. В её рамках на сегодня наиболее актуальны следующие направления: программное и компьютерное обеспечение, телекоммуникации, решение проблемы удалённого доступа, информационная безопасность, универсализация услуг, выполнение банками новых функций, обусловленных скоростью (временем) выполнения расчетно-платежных операций. Для крупного банка компьютеризация отделов, внедрение специальной банковской техники, подключение к международным коммуникационным системам, осуществляемые в комплексе и сопровождаемые организационной перестройкой, – необходимое условие работы банков на внутреннем и международном кредитно-валютном рынке.

Заключение

Для дальнейшего совершенствования функционирования кредитно-банковской системы Республики Таджикистан можно предложить следующие меры:

Необходимо внедрить в широкую практику использование современных методик оценки кредитных рисков для предотвращения возможного не возврата ссуды;

Усовершенствовать систему проведения кредитных аукционов и пруденциальную базу залогового обеспечения;

Сейчас Национальный банк применяет и прямые и косвенные методы денежно-кредитного регулирования. Однако уже назрела необходимость расширения косвенных методов регулирования и интенсивного развития финансовых рынков. Переход в большей мере к косвенным методам в дальнейшем будет эффективен при стабилизации денежного мультипликатора.

Развивать и внедрять новые формы кредитования, такие как ипотечное кредитование населения, ломбардное кредитование коммерческих банков для поддержания их ликвидности. Ввести в практику совершение депозитных операций Национального банка, а также операций РЕПО;

Желательно расширение участия государства в капиталах отдельных банков для расширения их работы с реальным сектором и направления кредитных ресурсов в жизненно важные отрасли экономики;

Для повышения доверия к Национальной валюте, увеличения предельной склонности к сбережениям и, таким образом, увеличение суммы привлечённых средств банков нужно разработать систему государственного гарантирования вкладов или, другими словами, систему страхования депозитов;

Государство должно всячески способствовать развитию негосударственных пенсионных фондов и страховых компаний, так как они также играют большую роль в аккумуляции временно свободных денежных ресурсов и их перераспределении;

Национальный банк должен вести политику предупреждения банкротств банков, ибо банкротство банка имеет последствием «эффект домино» и более выгодно его предотвратить, чем эти последствия в дальнейшем «залечивать»;

Влияние национального банка должно возрастать с расширением его операций на открытом рынке, с использованием как государственных, так и корпоративных ценных бумаг. Причем объемы операций будут служить целям обеспечения наилучших соотношений и размеров денежных агрегатов;

Предложенные меры могут в определенной степени способствовать денежной и кредитной политики государства, благоприятствовать макроэкономической стабилизации и выходу экономики страны из кризиса.

Список использованной литературы

Банковское дело: Учеб. /Под. ред. В.И. Колесникова. – М., 2000.-464 с.

Банковское дело: Учеб. /Под. ред. В.И. Колесникова. – М., 1995.-480 с.

Банковское дело: Учеб. / Под. ред. Г.Г. Коробовой. – М., 2004.-751 с.

Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело. – М.: Питер, 2003.-380 с.

Гавасиев А.М. Банковское дело: Учеб. – М., 2006.-528 с.

Госунян Г.А. Государственное управление в области финансов и кредита в России: Учеб. пособ. – М., 1997.-304 с.

Закон Республики Таджикистан «О банках и банковской деятельности», 23.05.98, №648

Курс экономики: Учеб. /Под. ред. Б.А. Райзберга. – М., 2000.-716 с.

Реформа в банковской системе Таджикистана. Выступление Заместителя Председателя Национального банка Таджикистана Эшова Д. на конференции «Реформирование банковских систем государств СНГи Балтии», Вестник Национального банка Таджикистана №7–8, 2002.-48 с.

Положение №83 «О кредитных обществах» от 26.01.99.

Шеремет А.Д. Финансовый анализ в коммерческом банке. – М.: Финансист, 2000. – 276 с.

Жуков Е.Ф. Банки и банковские операции. – М.: Юнити, 2000. – 480 с.

// Экономика Таджикистана: Стратегия развития. – Душанбе, 2005, №2,-146 с.

// Экономика Таджикистана: Стратегия развития. – Душанбе, 2007, №2,-173 с.

// Экономика Таджикистана: Стратегия развития. – Душанбе, 2008, №1,-183 с.

Ахбори Бонки миллии Точикистон: Вестник Национального банка Таджикистана. – Душанбе, – 2007, №2 (76);

Ахбори Бонки миллии Точикистон: Вестник Национального банка Таджикистана. – Душанбе, – 2007, №9–10 (83–84);

Ахбори Бонки миллии Точикистон: Вестник Национального банка Таджикистана. – Душанбе, – 2008, №2 (86)

1 Банковское дело: Учеб. /Под. ред. Г.Г. Коробовой. – М., 2004

2 Банковское дело: Учеб./Под. ред. Г.Г. Коробовой.- М., 2004

3 //Вест ник Национального Банка Таджикистана.-№2 02/2007.

4 www.nbt.org – официальный сайт Национального банка Таджикистана

5 www.nbt.org – официальный сайт Национального банка Таджикистана

6 www.online.ru/sp/id

7 //Экономика Таджикистана: Стратегия развития. - Душанбе, 2002.-№3

8 Вестник Национального банка Таджикистана №7-8, 2002

9 Питер С.Роуз. Банковский менеджмент. – М.: Дело, 1997