Система таможенных органов РФ (работа 2)

Система таможенных органов РФ

Реферат по предмету управление безопасностью на водном транспорте

Выполнил студент группы НХС 8971 Гущин П.Ю.

Находкинский инженерно-экономический институт

Находка 2011

Введение.

В настоящее время в нашей стране происходят коренные изменения в экономике, но они касаются не только экономических отношений, возникающих внутри страны, но также влияют и на внешнеэкономические отношения. В связи с ослаблением государственного контроля над экономической деятельностью во внешнеторговой сфере существенно расширился круг предприятий, организаций и отдельных предпринимателей, получивших право непосредственного выхода на внешний рынок. Довольно быстрым темпом растет ввоз в РФ и вывоз товаров из Российской Федерации. С расширением свободного посещения стран ближнего и дальнего зарубежья увеличился поток лиц, пересекающих границу РФ. Все эти факторы повышают роль и значение таможенных органов, так как именно их деятельность напрямую связана с обеспечением эффективного осуществления таможенных операций. Актуальностью данной темы является, общественное представление о системе таможенных органов РФ, предмет работы ТКРФ, труды ученых, научно-правовая литература, законодательные источники и так далее. Цель работы комплексный правовой анализ, для достижения цели поставлены следующие задачи: изучить общие положения и структуру таможенной системы РФ, рассмотреть обязанности и действия специализированных таможенных подразделений и служб силового обеспечения, разработать и обосновать инновационные предложения по усовершенствованию таможенного аппарата РФ.

Обратившись к истории можно наткнуться на факторы вынуждающие правительство тех далеких времен создать ведомство для контроля их границ. По мере роста оборота товаров и услуг стала задача контроля за ввозом и вывозом товаров. В связи с этим стали устанавливаться правила провоза товаров и уплаты государственной казне таможенных пошлин и сборов с ввозимых и вывозимых из него товаров. В свою очередь, установление контроля над провозом товаров потребовало создания специальных государственных учреждений — таможни. В 1649 году было принято Соборное Уложение, являющееся первым систематизированным законом в истории России, в котором были разделы касающиеся работы таможенных служб. В 1653 году, был принят Таможенный устав. В 1667 году — Новоторговый устав. В последствии с годами система совершенствовалась и обретала все больше обязанностей и ведомств, но даже в наше время система далека от совершенства, что и послужило началом этой работы над освещением этой темы и изобличения некоторых “лазеек” и недочетов в таможенной системы нашего с вами времени.

ГЛАВА 1 ОБЩИЕ ПОЛОЖЕНИЯ ТАМОЖЕННОЙ СИСТЕМЫ РФ.

1.1 ОБЩИЕ ПОЛОЖЕНИЯ ТАМОЖЕННОЙ СИСТЕМЫ РФ.

Для начала следует четко определить что такое таможенное дело:

Таможня (или федеральная таможенная служба) - государственный орган, обеспечивающий порядок перемещения через таможенную границу товаров и транспортных средств, вещей и иных предметов, применение таможенных режимов и взимание таможенных платежей, производящий таможенный контроль и таможенное оформление.

Каждому цивилизованному человеку должны быть известны начальные функций таможенной структуры РФ, характеризующие ее основную деятельность:

Официальные визиты и рабочие поездки;

Принятие судебных решений;

Проведение официальных мероприятий, проводимых в ФТС России;

Обзоры обращений граждан и организаций в ФТС России, сообщение информации о результатах рассмотрения таких обращений и о принятых мерах;

Обеспечение функционирования зарубежных представительств ФТС России;

Обеспечение информационных систем общего пользования и банков данных, находящихся в ведении ФТС России, его территориальных органов и подведомственных ему учреждений, а также пресечение утечки информационных ресурсов и услуг имеющих ценность для страны;

Администрирование регламентов;

Законопроектная деятельность на территории России;

Реализация федеральных целевых программ, заказчиком или исполнителем которых является ФТС России;

Взаимодействие ФТС России с иными органами государственной власти Российской Федерации, общественными объединениями, политическими партиями, профессиональными союзами и другими организациями;

Обеспечение безопасности граждан РФ, защита от чрезвычайных ситуаций границ страны и ее граждан; (Правоохранительная деятельность.)

Участие в реализации международных договоров и соглашений;

Антикоррупционная деятельность.

Эти тринадцать пунктов составляют неотъемлемо важную часть действия ФТС России, и обобщенно характеризуют деятельность таможенных служб.

Так же к ФТС относятся такие ведомства и государственные учреждения как:

Центральное экспертно-криминалистическое таможенное управление (ЦЭКТУ);

ГНИВЦ - Главный научно-информационный вычислительный центр ФТС России - специализированное государственное учреждение является самостоятельным структурным подразделением и находится в прямом подчинении Федеральной таможенной службы.

ГТК - Государственный таможенный комитет Российской Федерации - орган федеральной исполнительной власти РФ, осуществляющий непосредственное руководство таможенным делом в РФ до 9 марта 2004 года. ГТК РФ был преобразован в Федеральную таможенную службу России (ФТС России) Указом Президента РФ от 9 марта 2004 года №314.

Ссылаясь на таможенный кодекс российской федерации рассмотрим принципы поведения таможенных органов, то есть те процедуры с которыми сталкивается гражданин при проходе таможенного контроля.

“ТКРФ от 28 мая 2003 года N 61-ФЗ ;

Статья 358. Принципы проведения таможенного контроля

1. При проведении таможенного контроля таможенные органы исходят из принципа выборочности и, как правило, ограничиваются только теми формами таможенного контроля, которые достаточны для обеспечения соблюдения таможенного законодательства Российской Федерации.

2. При выборе форм таможенного контроля используется система управления рисками. При этом под риском понимается вероятность несоблюдения таможенного законодательства Российской Федерации.

Система управления рисками основывается на эффективном использовании ресурсов таможенных органов для предотвращения нарушений таможенного законодательства Российской Федерации:

имеющих устойчивый характер;

связанных с уклонением от уплаты таможенных пошлин, налогов в значительных размерах;

подрывающих конкурентоспособность отечественных товаропроизводителей;

затрагивающих другие важные интересы государства, обеспечение соблюдения которых возложено на таможенные органы.

3. Таможенные органы применяют методы анализа рисков для определения товаров, транспортных средств, документов и лиц, подлежащих проверке, и степени такой проверки.

4. Федеральный орган исполнительной власти, уполномоченный в области таможенного дела, определяет стратегию таможенного контроля, исходя из системы мер оценки рисков.

5. В целях совершенствования таможенного контроля федеральный орган исполнительной власти, уполномоченный в области таможенного дела, сотрудничает с таможенными органами иностранных государств, заключает с ними соглашения о взаимной помощи.

6. Федеральный орган исполнительной власти, уполномоченный в области таможенного дела, и другие таможенные органы в целях повышения эффективности таможенного контроля стремятся к взаимодействию с участниками внешнеэкономической деятельности, перевозчиками и иными организациями, деятельность которых связана с осуществлением внешней торговли товарами, и их профессиональными объединениями (ассоциациями).

7. Таможенный контроль проводится исключительно таможенными органами в соответствии с настоящим Кодексом.”

Данная статья четко дает понять то что проходя через таможню Вас не обнюхает собака и не проверят на десяти металлодетекторах если Вы не вызываете подозрений у работников таможни. Следовательно процедура прохода таможенного контроля пройдет быстро. Подомный принцип работы присущ большинству таможенных органов мира, что упрощает и ускоряет процесс потока граждан и оборота товара. Одной и наиболее надежной таможенной системой мира является израильская таможня. Чтобы убедиться в этом достаточно поинтересоваться у любого туристического агентства что вам предстоит на израильской таможне. Если Вы все же собираетесь попасть в Израиль то вас обязательно ознакомят со следующим так сказать “прейскурантом”:

“Таможенные правила для туристов, въезжающих в Израиль

Туристами таможенные службы считают:

(при условии, что нижеперечисленные лица не ведут домашнее хозяйство)

тех, кто въезжает в Израиль по транзитной или гостевой/туристической визе 2-"бет"

тех, кто въезжает в Израиль по повестке или должностной надобности

тех, кто въезжает в Израиль по ученической визе 2-"алеф"

тех, кто въезжает в Израиль по визе 1-"бет" (гастарбайтер) или 3-"алеф" (духовное лицо)

Если въехавшие по визам 2-"алеф","бет" и З-"алеф" ведут домашнее хозяйство (доказательством этого считается наличие надлежащим образом оформленного и промаркированного договора на покупку или съем квартиры), то при ввозе предметов домашнего обихода на них распространяются правила для иностранных жителей и репатриантов.

Сначала несколько общих замечаний.

Cистема "красного" и "зеленого" коридоров действует в аэропорту Бен-Гурион, а также в морских портах Хайфы и Ашдода.

Если Вы ввозите лишь те категории предметов и в тех количествах, которые будут указаны ниже, то можете идти через "зеленый" коридор. Проход через этот коридор рассматривается как декларация о том, что Вы везете лишь разрешенные предметы и в разрешенных для беспошлинного ввоза количествах.

Перед тем, как приступить к таможенной процедуре, прочтите список разрешенных к ввозу предметов, обычно висящий на стендах в зале прибытия.

Если Вы затрудняетесь в выборе - идите через "красный" коридор.

Правила прохода через "зеленый" коридор

Список разрешенных к свободному и беспошлинному ввозу предметов, с которыми можно проходить через "зеленый" коридор:

одежда, обувь и предметы туалета, обычно имеющиеся в ручной клади;

вина и напитки - до 1 литра крепких спиртных напитков и до 2 литров вина (только для лиц начиная с 17 лет и старше);

содержащая алкоголь парфюмерия - до 1/4 литра;

табак и табачные изделия - весом до 250 граммов (для лиц начиная с 17 лет и старше);

другие, не перечисленные здесь товары, для личного пользования или подарки на сумму не выше 200 долларов (на каждого въезжающего в возрасте начиная с 2 лет и старше). В эту сумму можно включать не более 3 кг пищевых продуктов, при условии, что каждый отдельный вид продуктов весит не более 1 кг. Эта льгота - персональная, и если, скажем, несколько въезжающих хотят объединить права для ввоза предметов стоимостью больше 200 долларов - такая процедура не допускается.

Другие вещи, с которыми можно проходить через зеленый коридор:

- пишущая машинка - фотоаппарат (но не видеокамера) - кинопроектор

- радиоприемник - телевизионный приемник - звукозаписывающее устройство

- бинокль - личные драгоценности (в приемлемом количестве) - музыкальный инструмент

- проигрыватель винилоВых дисков - детская коляска - одна палатка

- прочий туристический инвентарь - спортивный инвентарь - не оснащенный мотором велосипед

и некоторые другие предметы

Если Вы ввозите вещи, подлежащие обложению таможенной пошлиной, через зеленый коридор от Вас могут потребовать заплатить пошлину в двойном размере.

Предметы, требующие заполнения декларации (проход через "красный" коридор)

Через "красный" коридор следует идти:

если Вы сомневаетесь в том, что все ввозимые Вами предметы позволяют идти через "зеленый"

если Вы ввозите предметы, не упомянутые в первых двух списках, перечисляющих предметы, с которыми можно идти через "зеленый"

если Вы ввозите:

- видеокамеру - инвентарь для подводного плавания - персональный компьютер

- видеомагнитофон - рабочие инструменты и прочие подобные вещи

Ввозимые беспошлинно вещи должны быть вывезены из Израиля при Вашем выезде.

За часть предметов, возможно, в качестве залога потребуется уплатить полную сумму налога, которую Вам вернут при их ввозе.

Работники таможенной службы могут потребовать от Вас предоставления гарантий (в том числе и денежных) для обеспечения выполнения условий, на которых предоставляются льготы.

Все беспошлинно ввезенные предметы должны быть предназначены только для Вашего личного пользования.

Ввоз следующих предметов запрещен:

подделки монет, денег и документов;

аппараты и оборудование для азартных игр;

наркотики;

порнографические материалы;

беспроволочные телефонные аппараты, работающие в диапазоне 900 Мгц.

Ввоз следующих предметов требует специального разрешения:

животные;

свежее мясо;

сырье;

оружие;

оборудование для волновой передачи;

растения

лекарства.

Таможня

На таможне в израильских аэропортах по зеленому коридору допускается провоз личной одежды туриста в размерах, вмещающихся в ручной багаж; крепких алкогольных напитков — 1л, вино — 2 л, парфюмерные изделия — 250 мл; табачных изделий — 250 сигарет; подарков на сумму не более 150 долларов. В состав подарков не могут входить алкоголь, парфюмерия, табак, телевизоры. В Израиль разрешен беспошлинный ввоз некоторых предметов личного пользования: пишущая машинка, фотоаппарат, кинокамера, радиоприемник, магнитофон, музыкальные инструменты, детская коляска, велосипед.”

Согласитесь, есть чему поучиться у Израиля. Но увы наше экономическая система не столь развита чтобы позволить себе такие новшества как “зеленый” и ”красный” коридоры.

1.2 СТРУКТУРА ТАМОЖЕННОЙ СИСТЕМЫ РФ.

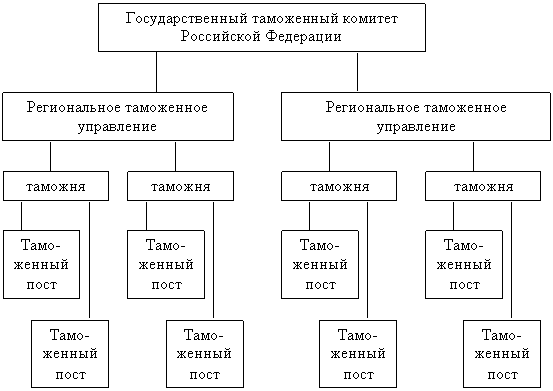

Здесь изображена, если можно так сказать, схема иерархии таможенных органов. Для начала изучим ее чтобы понять взаимосвязь от высших структур к подчиненным.

Рис.1 Схема таможенной системы.

Изучив схему можно понять незамысловатость управленческой структуры таможенных ведомств. ГТК контролирует региональные таможенные органы власть которых в свою очередь распостроняется на местные таможенные посты. На деле же все не ограничивается банальной схемой и выглядит чуть сложнее.

Структура таможенных органов РФ

Таможенное дело непосредственно осуществляют таможенные органы РФ, являющиеся правоохранительными органами и составляющие единую систему, в которую входят:

- ГТК РФ (ГТК РФ);

- региональные таможенные управления РФ;

- таможни РФ;

- таможенные посты РФ.

Таможенные органы РФ выполняют следующие основные функции:

- участвуют в разработке таможенной политики РФ и реализуют эту политику;

- обеспечивают соблюдение законодательства, контроль за исполнением которого возложен на таможенные органы РФ, принимают меры по защите прав и интересов граждан, предприятий, учреждений и организаций при осуществлении таможенного дела;

- обеспечивают в пределах своей компетенции экономическую безопасность РФ, являющуюся экономической основой суверенитета РФ;

- защищают экономические интересы РФ;

- применяют средства таможенного регулирования торгово-экономических отношений;

- взимают таможенные пошлины, налоги и иные таможенные платежи;

- участвуют в разработке мер экономической политики в отношении товаров, перемещаемых через таможенную границу РФ, реализуют эти меры;

- обеспечивают соблюдение разрешительного порядка перемещения товаров и транспортных средств через таможенную границу РФ;

- ведут борьбу с контрабандой, нарушениями таможенных правил и налогового законодательства, относящегося к товарам, перемещаемым через таможенную границу РФ, пресекают незаконный оборот через таможенную границу РФ наркотических средств, оружия, предметов художественного, исторического и археологического достояния народов РФ и зарубежных стран, объектов интеллектуальной собственности, видов животных и растений, находящихся под угрозой исчезновения, их частей и дериватов, других товаров, а также оказывают содействие в борьбе с международным терроризмом и пресечении незаконного вмешательства в аэропортах РФ в деятельность международной гражданской авиации;

- осуществляют и совершенствуют таможенный контроль и таможенное оформление, создают условия, способствующие ускорению товарооборота через таможенную границу РФ;

- ведут таможенную статистику внешней торговли и специальную таможенную статистику РФ;

- ведут Товарную номенклатуру внешнеэкономической деятельности;

- содействуют развитию внешнеэкономических связей республик в составе РФ, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, а также предприятий, учреждений, организаций и граждан

- содействуют осуществлению мер по защите государственной безопасности, общественного порядка, нравственности населения, жизни и здоровья человека, защите животных и растений, охране окружающей природной среды, защите интересов российских потребителей ввозимых товаров;

- осуществляют контроль за вывозом стратегических и других жизненно важных для интересов РФ материалов;

- осуществляют валютный контроль в пределах своей компетенции;

- обеспечивают выполнение международных обязательств РФ в части, касающейся таможенного дела; участвуют в разработке международных договоров РФ, затрагивающих таможенное дело; осуществляют сотрудничество с таможенными и иными компетентными органами иностранных государств, международными организациями, занимающимися вопросами таможенного дела;

- проводят научно-исследовательские работы и консультирование в области таможенного дела; осуществляют подготовку, переподготовку и повышение квалификации специалистов в этой области для государственных органов, предприятий, учреждений и организаций;

- обеспечивают в установленном порядке Президента РФ и Правительство РФ, иные государственные органы, предприятия, учреждения, организации и граждан информацией по таможенным вопросам;

- реализуют единую финансово-хозяйственную политику, развивают материально-техническую и социальную базу таможенных органов, создают необходимые условия труда для работников этих органов.

Центральным органом федеральной исполнительной власти РФ, осуществляющим непосредственное руководство таможенным делом в РФ, является ГТК РФ (ГТК РФ). Положение о ГТК РФ утверждается Президентом РФ или по его поручению Правительством РФ.

ГТК РФ осуществляет свою деятельность во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ и общественными объединениями, В своей деятельности ГТК РФ руководствуется Конституцией РФ, ТК РФ, другими федеральными законами, указами и распоряжениями Президента РФ и постановлениями и распоряжениями Правительства РФ. Государственные органы и их должностные лица обязаны оказывать содействие таможенным органам РФ в решении возложенных на них задач, в том числе путем создания надлежащих условий для этого.ГТК РФ непосредственно подчинены региональные таможенные управления, а так же специализированные таможни (напр. Центральная энергетическая таможня, Шереметьевская таможня, Домодедовская таможня и т.д.).

ГЛАВА 2 СПЕЦИАЛИЗИРОВАННЫЕ ТАМОЖЕННЫЕ СЛУЖБЫ И СЛУЖБЫ СИЛОВОГО ОБЕСПЕЧЕНИЯ ТАМОЖНИ.

2.1 СПЕЦИАЛИЗИРОВАННЫЕ ТАМОЖЕННЫЕ ОРГАНЫ.

В таможенной системе Российской Федерации имеются специализированные таможенные органы, деятельность которых осуществляется в специфической области таможенного регулирования. Одним из таких специализированных органов является оперативная таможня. Оперативная таможня создана в целях реализации Федерального закона «Об оперативно-розыскной деятельности» от 12 августа 1995 года, необходимости усиления борьбы с таможенными правонарушениями. Структура оперативной таможни содействует наиболее эффективному осуществлению задач, возложенных на оперативную таможню. В структуру оперативной таможни входят: отдел по борьбе с экономическими таможенными правонарушениями; отдел по борьбе с особо опасными видами контрабанды; отдел по борьбе с контрабандой наркотиков; отдел таможенных расследований; отдел дознания; экспертно-криминалистический отдел; отдел исполнения постановлений по делам о нарушении таможенных правил; имеется отдел собственной безопасности. Начальник оперативной таможни является заместителем начальника РТУ. Как уже было сказано, таможенные органы Российской Федерации отнесены Таможенным кодексом и Федеральным законом «Об оперативно-розыскной деятельности» от 12 августа 1995 года к государственным органам. которым предоставлено право осуществлять оперативно-розыскную деятельность на территории России. Такая деятельность таможенными органами может осуществляться исключительно в пределах их полномочий, установленных законодательными актами РФ о таможенном деле . Оперативно-розыскная деятельность таможенных органов основывается на конституционных принципах законности, уважения и соблюдения прав и свобод человека и гражданина, а также на принципах конспирации, сочетания гласных и негласных методов и средств. Таможенные органы осуществляют оперативно-розыскную деятельность в целях: а) выявления, предупреждения, пресечения и раскрытия преступлений, производство дознания, по которым отнесено к их компетенции, а также для выявления и установления лиц, подготавливающих, совершающих или совершивших такие преступления; б) обеспечение собственной безопасности; в) исполнение поручений следователей, других органов дознания, указаний прокуроров и определений судов по уголовным делам, находящимся в их производстве; г) подготовке ответов на запросы других органов, осуществляющих оперативно-розыскную деятельность, по основаниям, предусмотренным Федеральным законом; д.) подготовки ответов на запросы международных таможенных организаций, таможенных и иных компетентных органов иностранных государств в соответствии с международными договорами РФ по таможенным вопросам . Таможенные органы в пределах своих полномочий вправе также выявлять и собирать данные, необходимые для принятия решений по вопросам: а) допуска к сведениям, составляющим государственную тайну; б) допуска к участию в оперативно-розыскной деятельности или к материалам, полученным в результате ее осуществления; в) установления или поддержания с лицом отношений сотрудничества при подготовке и проведении оперативно-розыскных мероприятий. Правовую основу оперативно-розыскной деятельности таможенных органов составляют Конституций РФ , Таможенный кодекс , Федеральный закон «Об оперативно-розыскной деятельности» от 12 августа 1995 года , другие законодательные акты. Оперативно-розыскная деятельность таможенных органов осуществляется исключительно в пределах их полномочий. Должностные лица этих органов участвуют в организации и проведении оперативно-розыскных мероприятий, к которым привлекаются должностные лица и специалисты, обладающие научными, техническими и иными специальными знаниями, и отдельные граждане с их согласия на гласной и негласной основе. Таможенные органы при осуществлении оперативно-розыскной деятельности вправе проводить следующие мероприятия: опрос граждан, наведение справок; сбор образцов для сравнительного исследования; проверочная закупка; исследование предметов и документов; наблюдение; отождествление личности; обследование помещений; зданий, сооружений. участков местности и транспортных средств; контроль почтовых отправлений, телеграфных и иных сообщений, прослушивание телефонных разговоров; снятие информации с технических каналов связи; оперативное внедрение; оперативный эксперимент, контролируемая поставка. Перечень этих мероприятий является исчерпывающим и может быть дополнен только федеральным законом . Таможенные органы при решении задач оперативно-розыскной деятельности имеют право: а) проводить гласно и негласно оперативно-розыскные мероприятия. производить при их проведении изъятие предметов, а также прерывать предоставление услуг в случае возникновения непосредственной угрозы жизни и здоровью лица, а также угрозы государственной, военной, экономической и экологической безопасности России; б) устанавливать не безвозмездной либо возмездной основе отношения сотрудничества с лицами, изъявившими согласие оказывать содействие таможенным органам на конфиденциальной основе; в) использовать в ходе проведения оперативно-розыскных мероприятий по договору или устному соглашению служебные помещения, имущество предприятий. учреждений, организаций, воинских частей, а также жилые и нежилые помещения, транспортные средства и иное имущество частных лиц; г) использовать в целях конспирации документы, зашифровывающие личность должностных лиц, ведомственную принадлежность предприятий, организаций, учреждений, подразделений, помещений и транспортных средств таможенных органов, а также личность граждан, оказывающих им содействие на конфиденциальной основе; д.) создавать в установленном законодательством РФ порядке предприятия, учреждения, организации и подразделения, необходимые для решения задач, предусмотренных Федеральным законом «Об оперативно-розыскной деятельности» . Для обеспечения собственной безопасности в структуре оперативной таможни предусматривается создание отдела собственной безопасности. Обеспечение собственной безопасности таможенных органов — это осуществление таможенным органами комплекса оперативно-розыскных мероприятий, направленных на предупреждение, выявление и пресечение противоправных действий и негативных явлений, дезорганизующих нормальную деятельность таможенных органов, их должностных лиц, а также таможенных лабораторий, научно-исследовательских учреждений, учебных заведений, вычислительных центров, предприятий и организации, подведомственных ГТК России. Оперативно-розыскные мероприятия, обеспечивающие собственную безопасность таможенных органов, проводятся таможенными органами в соответствии с Федеральным законом «Об оперативно-розыскной деятельности» от 12 августа 1995 года и исключительно в пределах их полномочий. При осуществлении оперативно-розыскной деятельности в целях обеспечения собственной безопасности таможенные органы могут проводить оперативно-розыскные мероприятия лишь в пределах их перечня и в порядке, предусмотренном законодательными актами. Если оперативно-розыскные мероприятия, ограничивающие конституционные права граждан, проводятся в целях обеспечения собственной безопасности таможенных органов при наличии согласия гражданина в письменной форме, то таможенные органы вправе их осуществлять без судебного решения . Нормативные акты, регламентирующие организацию и тактику проведения оперативно-розыскных мероприятий издает ГТК России в пределах своей компетенции в соответствии с законодательством РФ. Другим специализированны органом, входящим в таможенную систему Российской Федерации, является энергетическая таможня. Эта таможня создана для усиленного контроля за перемещением энергоресурсов. Энергетическая таможня подчинена непосредственно Государственному таможенному комитету РФ. Таможня выполняет следующие функции: производит таможенное оформление и осуществляет таможенный контроль сырой нефти, природного газа, продуктов их переработки и электроэнергии, перемещаемых через таможенную границу РФ трубопроводным транспортом и по линиям электропередач, а также координирует и контролирует деятельность иных таможенных органов в части таможенного оформления и таможенного контроля энергоносителей . В оперативном подчинении таможни, в пределах ее компетенции находятся таможенные посты и отделы таможни Российской Федерации, осуществляющие таможенное оформление и таможенный контроль энергоносителей. Энергетическая таможня является юридическим лицом, имеет печать с изображением Государственного герба РФ и со своим наименованием. Создание, реорганизация и ликвидация таможни осуществляется ГТК России. основными задачами таможни являются: а) реализация таможенной политики Российской Федерации; б) обеспечение соблюдения и единообразного применения на таможенной территории Российской Федерации в части перемещения через таможенную границу РФ энергоносителей; в) обеспечение в пределах своей компетенции экономической безопасности РФ; г) защита экономических интересов Российской Федерации . В соответствии с возложенными на таможню задачами, она выполняет следующие функции: осуществляет таможенный контроль и таможенное оформление энергоносителей; создает условия. способствующие ускорению их оборота через таможенную границу РФ; разрабатывает и вносит предложения по созданию в таможнях РФ, осуществляющих таможенное оформление и таможенный контроль энергоносителей, отделов таможенного оформления энергоносителей, а также таможенных постов; разрабатывает и вносит для утверждения схемы организации таможенного оформления, фактического контроля, технологии перемещения через таможенную границу РФ энергоносителей; разрабатывает концепцию и обеспечивает внедрение и функционирование системы надежного фактического измерения объемов энергоносителей, перемещаемых через таможенную границу РФ; вносит предложения по размещению таможенных лабораторий и координирует их деятельность в части контроля качества энергоносителей; обеспечивает оперативный обмен информацией в процессе контроля за вывозом и ввозом энергоносителей, устанавливает надежную связь с таможенными органами, осуществляющими контроль за указанными товарами, осуществляет контроль за соблюдением мер таможенно-тарифного регулирования, а также организует эффективное и единообразное их применение таможенными органами РФ, осуществляющими таможенное оформление и таможенный контроль энергоносителей . В функции энергетической таможни входит начисление и взимание таможенных пошлин, налогов и иных таможенных платежей; обеспечивает соблюдение мер экономической политики в отношении энергоносителей, перемещаемых через таможенную границу Российской Федерации. Энергетическая таможня осуществляет валютный контроль в соответствии с валютным законодательством Российской Федерации за поступлением валютной выручки от экспорта энергоносителей, а также за валютными операциями, связанными с перемещением указанных товаров через таможенную границу РФ, организует контроль за правильностью определения и заявления таможенной стоимости данной группы товаров, осуществляет сбор информации из таможен Российской Федерации, производящих таможенное оформление энергоносителей, обрабатывает первичные данные, необходимые для ведения таможенной статистики внешней торговли РФ; содействует развитию внешнеэкономических связей предприятий, организаций, учреждений и других лиц, занимающихся вывозом и ввозом энергоносителей; содействует осуществлению мер по защите жизни и здоровья человека, охране окружающей природной среды, защите интересов российских потребителей; выдает в соответствии с нормативными актами ГТК России лицензии на осуществление деятельности в области таможенного дела, аннулирует или отзывает такие лицензии; осуществляет в установленном порядке оперативное взаимодействие с таможенными и иными компетентными органами иностранных государств по вопросам таможенного оформления и таможенного контроля энергоносителей; обеспечивает выполнение международных обязательств РФ в части, касающейся таможенных вопросов, связанных с вывозом и ввозом энергоносителей; обеспечивает государственные органы, предприятия, организации и граждан информацией по таможенным вопросам, связанным с перемещением через таможенную границу Российской Федерации энергоносителей; обеспечивает своевременное и полное рассмотрение жалоб и обращений; принимает меры по устранению причин и условий, порождающих ущемление прав и законных интересов граждан, предприятий, учреждений и организаций и т.д. Для наиболее эффективного выполнения возложенных на энергетическую таможню задач, за последней закреплен ряд прав, включая право: получать от государственных органов, предприятий, учреждений, организаций, а также от должностных лиц и граждан документы и сведения, необходимые для выполнения возложенных на таможню задач и осуществление ею своих функций; контролировать в пределах своей компетенции на таможенной территории РФ производственную и иную коммерческую деятельность, связанную с вывозом и ввозом энергоносителей и т.д. Таким образом мы видим, что энергетическая таможня обладает особой спецификой в осуществлении таможенного дела. Специфика проявляется в том, что энергетическая таможня контролирует пересечение сырья по энергоносителям. Деятельность данной таможни очень велика. Важность подчеркивается тем, что она подчинена непосредственно ГТК России, а также большим кругом прав, предоставляемых Энергетической таможне. Из всего сказанного можно сделать вывод, что и оперативная таможня и Энергетическая таможня созданы для наиболее эффективного осуществления таможенной политики РФ. Их деятельность направлена на поддержание безопасности страны. Создание специализированных таможен достигло своей цели. Во-первых, специализированные таможни обладают строго определенными полномочиями, что способствует наиболее эффективному осуществлению поставленных задач. Во-вторых. была снята нагрузка с таможен, осуществляющих основную деятельность по реализации таможенной политики.

2.2 СИЛОВОЕ ОБЕСПЕЧЕНИЕ ТАМОЖНИ.

В соответствии с Приказом ФТС России от 16 мая 2006 г. N 443 "О типовых структурах таможенных органов Российской Федерации" мы рассмотрим ТИПОВОЕ ПОЛОЖЕНИЕ О СЛУЖБЕ СИЛОВОГО ОБЕСПЕЧЕНИЯ ТАМОЖНИ:

I. Общие положения

“1. Служба силового обеспечения (далее - Служба) является структурным подразделением таможни и осуществляет комплекс необходимых мер по силовому обеспечению деятельности таможни и подчиненных ей таможенных постов (далее - таможенные органы региона).

2. Служба в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, Таможенным кодексом Российской Федерации, другими федеральными законами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, международными договорами Российской Федерации, нормативными и иными правовыми актами ФТС России, правовыми актами регионального таможенного управления (РТУ) и таможни, Положением о Региональном таможенном управлении организации силового обеспечения (РТУ ОСО), настоящим Типовым положением.”

II. Основные задачи Службы

“ 3. Организация и осуществление силового обеспечении при проведении структурными подразделениями таможенных органов Российской Федерации (далее - таможенные органы) специальных операций и специальных мероприятий по пресечению контрабанды и иных преступлений и правонарушений в области таможенного дела.

4. Организация участия специальных отрядов быстрого реагирования (СОБР) и подразделений таможенной охраны таможни и таможенных органов региона в осуществлении мер по физической защите должностных лиц таможни и таможенных органов региона при выполнении ими служебных обязанностей, а также по предотвращению посягательств на их жизнь, здоровье и имущество с целью воспрепятствовать их законной деятельности или принудить их к изменению ее характера либо из мести за указанную деятельность.

5. Организация и обеспечение охраны объектов таможенной инфраструктуры в регионе деятельности таможни (далее - регион),контроль соблюдения пропускного, внутри объектового и других режимов, а также проведение профилактических мероприятий по предупреждению возможных террористических актов во взаимодействии с соответствующими подразделениями территориальных органов федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации.

6. Организация деятельности оперативно-дежурной службы таможни и таможенных органов региона с целью непрерывного сбора, обобщения и анализа данных оперативной обстановки в регионе деятельности таможни. Прием и передача распоряжений и указаний вышестоящих таможенных органов и руководства таможни в структурные подразделения таможни, подготовка данных для принятия решений при возникновении и ликвидации чрезвычайных ситуаций.

7. Организация взаимодействия с соответствующими подразделениями территориальных органов федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации и органами местного самоуправления в регионе деятельности таможни.

8. Организация деятельности морских и авиационных подразделений таможни при проведении таможенного контроля товаров и транспортных средств. Внесение в бюджетную заявку таможни предложений о приобретении материально-технических средств для обеспечения безаварийной эксплуатации морской (речной) и авиационной техники.

9. Организация оборота оружия и боеприпасов в таможне, решение отдельных вопросов оборота специальных средств.

10. Организация и осуществление контроля за боевой и специальной подготовкой сотрудников подразделений силового обеспечения таможни (подразделение таможенной охраны, специальный отряд быстрого реагирования, оперативно-дежурное подразделение, авиационное подразделение, морское подразделение), подготовка сотрудников других структурных подразделений таможни к действиям в условиях, связанных с применением огнестрельного оружия и специальных средств.

11. Разработка и осуществление программ по оснащению подразделений силового обеспечения таможни оружием, специальными средствами, автотранспортом, морскими (речными) и воздушными судами, а объектов таможенной инфраструктуры региона - техническими средствами охраны (ТСО).”

Из этого видно что силовые структуры таможни в мобильности и подготовке не чем не уступают военным, коими они в принципе и являются только закреплены за ФТС. Содержание вот таких служб позволяет держать границы под постоянным контролем и защищать от возможных инцидентов. Таможенные силовики по сути серьезная во всех отношениях организация, имеющая довольно обширные полномочия. Хоть они я являются частью ФТС и подчиняются нашей конституции, сегодня их основу составляют подразделения, подведомственные Региональному таможенному управлению организации силового обеспечения: специальные отряды быстрого реагирования, подразделения таможенной охраны и оперативно-дежурной службы, морские и воздушные подразделения.

В условиях сложной экономической и криминогенной обстановки подразделения силового обеспечения таможенных органов, выполняя возложенные на них задачи, вносят существенный вклад в дело обеспечения экономической безопасности Российской Федерации. Будучи гарантом безопасности должностных лиц таможенных органов, они одновременно являются серьезной угрозой для криминальных структур и незаконопослушных участников внешнеэкономической деятельности.

ГЛАВА 3 МЕТОДЫ СОВЕРШЕНСТВОВАНИЯ ФТС.

3.1 ИНОВАЦИОННЫЕ ВНЕДРЕНИЯ.

И так рассмотрев нашу нынешнюю систему таможенных органов мы приходим к выводу что следует внедрять инновации в ФТС России и для того чтобы предлагать какие то инновации следует учитывать “три пункта успешности” инновационного процесса;

Своевременный прием на вооружение технологических инноваций в таможенных службах других стран мира;

успешное финансирование внедрения технологических инноваций в таможенное дело;

обеспечение безопасного применения технологических инноваций.

Разумеется это может походить на маркетинговую компанию какой то фирмы, но в целом для успешности модернизации наших границ этого вполне достаточно, так как инвесторами послужат налогообложения и пошлины, которые давно пора направить в нужное русло.

В пример моей схемы можно взять соглашением о займе от 31.10.2003 № 4689-RU между Российской Федерацией и Международным банком реконструкции и развития выделено 140 млн. долларов США на реализацию проекта "Модернизация информационной системы таможенных органов" (далее - Проект).

Целью проекта является проведение комплексной модернизации информационной системы таможенных органов Российской Федерации, предусматривающей совершенствование нормативно-законодательной базы, рабочих процессов и информационных технологий.

Проект предусматривает мероприятия по следующим направлениям:

Направление 1: Совершенствование порядка работы таможенных органов.

В рамках направления будут оптимизированы и, при необходимости, разработаны новые процедуры таможенного оформления и контроля, взаимодействия с участниками ВЭД, контролирующими и другими заинтересованными организациями, контроля после выпуска товаров, транзита, применения мер тарифного и нетарифного регулирования, приведение нормативно-правовой базы в соответствие с международными требованиями

Направление 2: Институциональное развитие таможенных органов.

Направлением предусмотрено дальнейшее совершенствование работы в области организации и управления таможенной службой, информатизация управленческого и нормативного регулирования оперативной работы и правоприменения.

Направление 3: Информационные технологии и инфраструктура.

По данному направлению будут выполнены работы по развитию существующей телекоммуникационной инфраструктуры, проектированию, разработке и внедрению Единой Автоматизированной Информационной Системы таможенных органов (ЕАИС) третьей очереди, а также по обновлению парка компьютерной и специальной техники.

Направление 4: Управление Проектом

ФТС России должен обеспечить эффективное управление реализацией Проекта, а также своевременное и рациональное распределение ресурсов, проведение закупочной деятельности, управление выделенными финансами

Делая вывод можно предположить что 140 миллионов долларов были потрачены не зря и реализация проекта поспособствовала развитию внешней торговли Российской Федерации, совершенствованию таможенного администрирования, созданию эффективной системы таможенного контроля при действенном упрощении процедур таможенного оформления и на этой основе - увеличению внешнеторгового оборота и собираемости таможенных платежей.

А вот еще один небольшой пример. Уже касательно Приморского края.

На сегодняшний момент все таможенные посты Уссурийской таможни имеют техническую возможность для принятия электронных деклараций с помощью сети Интернет. Наиболее активно этой формой пользуются участники внешнеэкономической деятельности, подающие декларации на Уссурийском таможенном посту. За 1 квартал 2010 на этом посту было подано всего 17 деклараций, во 2 квартале произошел небольшой скачок, с помощью ЭД-2 было оформлено 144 декларации, наиболее результативным оказался 3 квартал – 1620 деклараций, это 40 процентов всех выпущенных деклараций.

Увеличилось и количество желающих работать с электронными носителями, если в 1 квартале современными инновациями воспользовался один участник ВЭД, в следующем квартале – 10, а на сегодняшний момент с ЭД-2 работают 50 представителей бизнеса.

В рамках реализации Концепции таможенного оформления и таможенного контроля товаров, в местах приближенных к государственной границе на постах Уссурийской таможни начали осваивать технологию удаленного выпуска. Эта инновация существенно сокращает срок оформления товаров, так как участники ВЭД могут подавать декларацию на внутренний таможенный пост, в то время когда груз находится на складе временного хранения в месте, приближенном к государственной границе. Таможенники при приеме электронной декларации проводят анализ заявленных сведений, формируют и направляют в электронном виде запрос информации о прибытии товаров в пограничный таможенный орган. После проверки всех необходимых документов на таможенной декларации ставится отметка – «выпуск разрешен», и груз следует к месту назначения.

Сегодня технология удаленного выпуска возможна между Уссурийским таможенным постом и ДАПП Полтавка, в будущем – между Гродековским таможенным постом МАПП Пограничный и Пограничным таможенным постом.

Но этот способ возможен только при электронном декларировании с применением Интернета. Поэтому чтобы участники ВЭД могли качественно вести свой бизнес, им необходимо идти в ногу со временем, осваивая инновации.

3.2 ЗАВИСИМОСТЬ ТАМОЖЕННОЙ СИСТЕМЫ.

Изучив все вышеизложенные материалы становиться ясно что идеальной системы не бывает и некоррумпированых ведомств попросту не бывает. Если обратиться к закону то уже с первых строк можно заметить зависимость ФТС от “верхушки власти.”

Таможенный кодекс РФ гласит:

“Статья 1. Таможенное регулирование и таможенное дело в Российской Федерации

1. В соответствии с Конституцией Российской Федерации таможенное регулирование находится в ведении Российской Федерации и заключается в установлении порядка и правил, при соблюдении которых лица реализуют право на перемещение товаров и транспортных средств через таможенную границу Российской Федерации (далее - таможенная граница).

Таможенное регулирование осуществляется в соответствии с таможенным законодательством Российской Федерации и законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности.

2. Таможенное дело представляет собой совокупность методов и средств обеспечения соблюдения мер таможенно-тарифного регулирования и запретов и ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, связанных с перемещением товаров и транспортных средств через таможенную границу.

3. Общее руководство таможенным делом осуществляет Правительство Российской Федерации”

Также аналогичная информация указана в указе о «Вопросах Федеральной таможенной службы»:

В целях совершенствования структуры федеральных органов исполнительной власти, в соответствии со статьей 112 Конституции Российской Федерации и на основании статьи 12 Федерального конституционного закона от 17 декабря 1997г. № 2-ФКЗ «О Правительстве Российской Федерации» постановляю:

1. Установить, что руководство Федеральной таможенной службой осуществляет Правительство Российской Федерации.

2. Передать функции Министерства экономического развития и торговли Российской Федерации по выработке государственной политики и нормативно-правовому регулированию в области таможенного дела Федеральной таможенной службе.

3. Установить, что назначение на должность руководителя Федеральной таможенной службы и его заместителей и их освобождение от должности осуществляется Правительством Российской Федерации.

Исходя из того о чем говорят эти документы уже можно понять, что федеральная таможенная служба является исполнительным органом в подчинении правительства РФ. Что не как не влияет на взаимодействие мировых таможенных служб и инспекций с ФТС России, за то не препятствует устранению коррупции внутри органов. Попробуем разобраться в этой системе. Районные таможенные ведомства напрямую зависят от краевых, краевые в свою очередь от ГТК , следовательно ГТК подчиняется правительству РФ. Это дает возможность проявления коррупции как на верхних инстанциях так и на местном, региональном уровне. Так проверка проходящая на уровне местной таможни затронет лишь “верхушку айсберга”. Пресечение или устранение причин нестабильности работы местных органов как правело мало интересует правительство, ведь проблема работы таможни это проблема ГТК. То есть срабатывает эта иерархическая система зависимости. Из за которой международным таможенным инспекциям сложно заставить работать органы местной власти.

Сегодня в российском таможенном законодательстве пересматриваются основополагающие законодательные акты, составляющие основу правового регулирования таможенного дела, - Таможенный кодекс РФ и Закон РФ "О таможенном тарифе" , принятые в 1993 году. Эта работа ведется под эгидой ГТК России, однако наряду с официальным проектом нового Кодекса появилось и несколько альтернативных.

Все это заставляет самым серьезным образом проанализировать существующее таможенное законодательство, определив те его положения, которые нужно изменить или отменить, а те, что прошли проверку временем, наоборот сохранить.

Действующие Таможенный кодекс и Закон "О таможенном тарифе" - это не только первые принципиально новые законодательные акты по вопросам таможенного дела за последние 70 лет, но и фактически одни из первых действительно рыночных федеральных законов России.

Несомненно, положительными чертами указанных законодательных актов являются:

1. Исключительно рыночная идеология всего заложенного в них таможенного механизма регулирования внешнеэкономических связей государства. Этот факт особенно важен, если учесть время принятия законодательных актов - 1993 год (значит, основная разработка указанных документов пришлась на 1991 - 1992 гг.). Если вспомнить российское экономическое законодательство того периода, то нельзя не признать его так называемый "переходный" характер, когда в одном законодательном акте соседствовали и новые рыночные нормы, и рецидивы командного подхода к управлению экономикой. С учетом этого, данные законодательные акты можно рассматривать фактически как первые документы, в которых не была нарушена внутренняя целостность подходов к регулированию подведомственных правоотношений, отсутствовала "дань прошлому".

2. В рассматриваемых Законах нашли свое отражение самые передовые взгляды на вопросы роли и места таможенной политики в государстве, а также были закреплены механизмы таможенно - правового регулирования внешнеэкономической деятельности (в первую очередь речь идет о системе таможенных режимов), полностью соответствующие международным и европейским стандартам таможенного законодательства. При подготовке указанных документов были учтены положения нескольких десятков конвенций, соглашений, рекомендаций и иных документов ГАТТ/ВТО, Всемирной таможенной организации и др., а также Таможенный кодекс Европейского союза.

3. В своей совокупности Таможенный кодекс и Закон "О таможенном тарифе" очень полно, логично и комплексно охватывают всю сферу таможенно - правового регулирования. Принятый спустя почти четыре года Федеральный закон "О службе в таможенных органах Российской Федерации" не противоречит данному тезису, поскольку совершенствует правовое регулирование "тыловой" сферы таможенного дела и связан с развитием российского законодательства о государственной службе. После его принятия были признаны утратившими силу полностью или частично всего шесть из более чем четырехсот пятидесяти статей Таможенного кодекса.

Однако большинство отмеченных положительных черт Таможенного кодекса и Закона "О таможенном тарифе" породили и множество проблем таможенного законодательства.

Вполне очевидно, что таможенное законодательство существует не в вакууме, поэтому оно должно развиваться согласованно со смежными отраслями законодательства. Причем, исходя из широты охвата таможенно - правовым регулированием общественных отношений, смежными можно признать почти абсолютное большинство указанных отраслей. Само таможенное законодательство является комплексной отраслью и присутствующие в нем правовые институты и отдельные нормы, несомненно, должны корреспондироваться с основополагающими правовыми актами тех отраслей, из которых они были перенесены.

Проблема несогласованности существовала всегда, существует она, несмотря на развитие смежных отраслей, и сегодня. Первоначально главная сложность заключалась либо в отсутствии нормативных актов в еще "неосвоенных" правом сферах рыночных отношений, либо в существовании устаревших правовых актов советского периода. Однако со временем, когда смежные отрасли стали обретать свои вполне рыночные законы, вдруг выяснилось, что общая стратегическая линия правового регулирования идет несколько по иному пути, чем это предполагалось в таможенных законах, ибо существует немало самых различных экономических и правовых школ, предлагающих разные подходы. В итоге получилось, что как в начале, так и в конце 90-х годов в России таможенное законодательство является своего рода "белой вороной" в семье российского права. Ссылки при этом на "особую специфику" таможенного регулирования, ориентированного на внешнюю сферу, позволяющую существовать в ней некоему отдельному "таможенному" валютному, налоговому, гражданскому, административному и т.п. законодательству, которое может существенно отличаться от аналогичного общего "внутреннего" законодательства, далеко не всегда обоснованны. В любом случае, совершенно очевидно, что, например, Федеральный закон "О государственном регулировании внешнеторговой деятельности", определивший стратегию государственного регулирования внешнеторговых связей России, не говоря уже о Конституции РФ, должен был быть принят не после, а до Таможенного кодекса. Федеральная целевая программа развития таможенной службы РФ на 1996 - 1997 годы и на период до 2000 года, утвержденная Постановлением Правительства РФ от 1 сентября 1996 г. N 1052 , прямо отмечает в качестве одного из важнейших направлений совершенствования нормативно - правовой базы функционирования таможенных органов необходимость "обеспечить увязку норм таможенного законодательства с внешнеэкономическим, налоговым, валютным, гражданским, уголовным, транспортным законодательством в части, касающейся таможенного дела".

Указанная проблема сегодня приобрела особую остроту. Федеральный закон "О службе в таможенных органах Российской Федерации", изъявший из Таможенного кодекса только шесть статей, был лишь "первой ласточкой". Сейчас уже практически решен вопрос о том, что в новый КоАП РФ будут в качестве отдельного блока включены составы нарушений таможенных правил, соответственно изменятся санкции за них, изменится административно - процессуальная правоохранительная деятельность таможенных органов, иными словами, утратит силу раздел X Таможенного кодекса.

Правоохранительная часть Таможенного кодекса - это, кстати, тот раздел, который не был заимствован из зарубежного опыта. Однако и действовавшее тогда уголовное и административное законодательство, остававшееся без особых изменений еще с советских времен, мало чем помогло разработчикам Кодекса. Например, практически с нуля, причем не только в смысле законодательства, но и в смысле теории, пришлось разрабатывать вопросы административной ответственности юридических лиц за правонарушения, связанные с перемещением ими товаров и транспортных средств через таможенную границу. Чисто умозрительно изобретались составы административных правонарушений. В итоге часть из них оказалась "мертвой", а некоторых противоправных деяний, наоборот, не оказалось и впоследствии их пришлось несколько искусственно подводить под существующие составы и т.д.

Не меньшим изменениям подвергнется таможенное законодательство в связи с принятием Налогового кодекса. Уже сейчас, после вступления в силу первой его части, фискальные полномочия таможенных органов претерпевают некоторую корректировку, после же принятия второй части должен утратить силу Закон О таможенном тарифе", существенные изменения надо будет вносить и в Таможенный кодекс.

Анализируя перечисленные факты, некоторые руководители таможенного ведомства уже сейчас пришли к выводу, что таможенное законодательство "разваливается и растаскивается", в связи с чем ГТК России активизировал работу по подготовке нового Таможенного кодекса.

Несогласованность таможенного и смежного законодательства - это проблема внешняя, но наряду с ней существует и внутренняя проблема таможенного законодательства, заключающаяся в наличии огромного массива подзаконных, особенно ведомственных, нормативных актов по таможенному делу, общее количество которых уже подошло на сегодняшний день к критической черте. Предпосылки этому были заложены в самом Таможенном кодексе.

Таможенный кодекс, ориентированный не на российскую действительность начала 90-х годов, а на европейский и международный опыт, был призван не столько упорядочить существовавшие тогда правоотношения в таможенной сфере, сколько создать их заново по зарубежным стандартам. Однако его разработчики вполне понимали, что одно дело - заложить в федеральном законе фундаментальные принципы передового таможенного регулирования, а совершенно другое - подробно раскрывать конкретные механизмы практического воплощения таких принципов в жизнь. Основополагающие правовые принципы можно было привнести в наше законодательство с минимальной их адаптацией. Вместе с тем, можно было только очень условно прогнозировать, как эти принципы будут практически воплощаться с учетом "российской специфики". Попытка подробного раскрытия на уровне федерального закона всех механизмов реализации таможенного дела могла привести к созданию совершенно нежизнеспособного документа, содержащего массу "мертвых" схем, мало или совершенно непригодных для практического применения . В связи с этим было принято, в принципе, абсолютно правильное решение - отнести большинство вопросов практической реализации таможенного дела на подзаконный уровень.

Следует также учитывать и требования законодательной техники, не допускающей в федеральных законах излишней конкретики. Например, порядок заполнения таможенной декларации и иных таможенных документов, требования к оборудованию таможенных складов и т.д. - несомненно, важнейшие вопросы таможенного дела, но их, однако, при всем желании нельзя включать в правовой акт уровня федерального закона.

Подзаконное нормотворчество имеет свои положительные стороны - оно более гибко реагирует на реалии жизни, позволяет оперативно ликвидировать выявляемые пробелы в правовом регулировании. Оно, наконец, более динамично, его можно быстро пересматривать в случаях выявления неработоспособных, ошибочных схем. Нельзя, однако, забывать при этом о пределах компетенции издающего такие документы органа и о том, что подзаконные акты принимаются всегда "на основании и во исполнение" правового акта более высокого уровня.

В этой связи, по нашему мнению, в новом Таможенном кодексе следует полностью исключить норму, содержащуюся в статье 24 действующего Кодекса. В период становления современного таможенного дела в России в начале 90-х годов еще можно было оправдать предоставление практически неограниченных полномочий органам исполнительной власти (федеральному Правительству и ГТК России) по правовому регулированию любых вопросов функционирования системы таможенных режимов. Однако в настоящее время, когда многие проблемы начального периода уже преодолены, отработаны механизмы и схемы практического функционирования режимов, приняты по данному вопросу комплексные документы, необходимость в таких "безграничных" полномочиях отпала.

Конечно, полностью уйти от подзаконного правового регулирования таможенного дела, в том числе и в вопросах функционирования системы таможенных режимов, невозможно. Но сейчас, с учетом накопленного опыта, в федеральном законе нужно совершенно четко определить пределы компетенции как Правительства, так и ГТК России, т.е. указать, по каким конкретно вопросам ими должны быть изданы правовые акты.

Следует отметить, что в вопросе подзаконного правового регулирования таможенного дела большую негативную роль сыграл сам ГТК России. На протяжении ряда лет Комитетом вместо издания крупных нормативных актов, полно и комплексно регулирующих тот или иной институт таможенного дела, практиковалось принятие многочисленных мелких документов, разрешающих лишь частные проблемы. Такие документы даже в своей совокупности не складываются в какой-либо единый разумный правопорядок, а часто даже противоречат друг другу. Свою лепту в эту проблему внесли региональные таможенные управления и таможни, чьи полномочия по изданию правовых актов вообще являются вопросом весьма дискуссионным.

Периодически ГТК России предпринимал попытки навести порядок в собственной нормотворческой деятельности. По несколько раз в год издавались приказы ГТК России, которыми признавались утратившими силу сразу несколько сотен ранее изданных им ведомственных актов. Однажды был принят и совсем "радикальный" документ, в котором, наоборот, за определенный период времени признавались действующими только те правовые акты, которые были в нем прямо перечислены, все же остальные документы, изданные за тот период, автоматически утрачивали силу . Однако пока готовились такие приказы, ГТК России успевал принять очередную сотню документов. В итоге, в настоящее время известно, что общее число подзаконных правовых актов по таможенному делу превышает уже десять тысяч, но на сколько оно превышает эту цифру установить уже, наверное, не удастся никому.

См. Приказ ГТК России от 6 сентября 1996 г. N 541 "О действии ведомственных нормативных актов Союза ССР по таможенным вопросам на территории Российской Федерации". // Таможенные ведомости. 1996. N 11. С. 137.

Вне зависимости от времени появления нового Таможенного кодекса, а также от того, какой объем вопросов будет отнесен им на подзаконный уровень, уже сейчас в целях упорядочения подзаконной нормативной базы таможенного дела необходимо сделать следующее:

произвести отмену ведомственных актов ГТК России, фактически утративших силу, не соответствующих более таможенной политике РФ либо оказавшихся неэффективными;

произвести укрупнение и кодификацию нормативных актов по одному и тому же вопросу;

признать недействительными акты, изданные в нарушение установленного порядка.

В качестве ориентира можно исходить из того, что число нормативных актов (за исключением актов, посвященных таможенным льготам конкретным организациям) не должно превышать 1000 единиц.

Таким образом, подводя итоги, можно сделать вывод, что в настоящее время существует много объективных предпосылок для разработки нового Таможенного кодекса. Другое дело, что при его подготовке необходимо сохранить все положительные стороны существующего документа, поскольку нельзя не признать, что несмотря на отмеченные недостатки, именно действующий Кодекс позволил создать достаточно эффективно функционирующую таможенную систему, располагающую современным инструментарием таможенного регулирования внешнеэкономической деятельности.

ЗАКЛЮЧЕНИЕ.

Изучив эту работу мы смогли понять что такое таможенный аппарат, какие функции он исполняет, изучить особые таможенные ведомства и тактику их работы, проанализировать ситуацию усовершенствования ФТС с помощью инновационных методов. В общем виде система таможенных органов — это обусловленная функциональной общностью, единством целей и задач совокупность таможенных органов. Она объединена функциональным единством органов, имеющих общий организационный центр ГТК РФ и во взаимоотношениях друг с другом характеризующихся соподчиненными. организационными связями, и в целом составляет органически взаимосвязанную, единую, относительно обособленную группу звеньев таможенных органов. К концу своей работы хотелось бы написать о том, что хотелось бы осветить больше вопросов и проблем касательно ФТС, так как уместить все в тридцать листов довольно проблематично. Делая этот реферат я понял что любая система далека от идеала, только до тех пор, пока не появиться централизованный орган управления, независимый от государства и имеющий широкий диапазон полномочий и юрисдикции.

ГЛОССАРИЙ.

1.Валютный контроль - составная часть валютной политики государства в области организации контроля и надзора за соблюдением законодательства в сфере валютных и внешнеэкономических операций.

контроль перемещения через таможенную границу валютных ценностей;

контроль валютных операций;

контроль выполнения резидентами обязательств перед государством в иностранной валюте.

2.ГНИВЦ- Главный научно-информационный вычислительный центр ФТС России - специализированное государственное учреждение является самостоятельным структурным подразделением и находится в прямом подчинении Федеральной таможенной службы. Регионом деятельности ГНИВЦ является территория Российской Федерации.

3.ГТК- Государственный таможенный комитет Российской Федерации - орган федеральной исполнительной власти РФ, осуществляющий непосредственное руководство таможенным делом в РФ до 9 марта 2004 года. ГТК РФ был преобразован в Федеральную таможенную службу России (ФТС России) Указом Президента РФ от 9 марта 2004 года №314.

4. Декларирование - заявление декларантом по установленной форме (письменной, устной, путем электронной передачи данных или иной) таможенному органу данной страны точных сведений о товарах и транспортных средствах, или перемещаемых через ее таможенную границу, или таможенный режим которых изменяется, или в других случаях, определяемых актами национального законодательства, об их таможенном режиме и др. сведений, необходимых для таможенных целей. В Российской Федерации товары декларируются таможенному органу РФ, в котором производится их таможенное оформление. Транспортные средства, за исключением морских, речных и воздушных судов, перевозящие товары, декларируются одновременно с товарами; морские, речные и воздушные суда - в порту или аэропорту прибытия на таможенную территорию РФ либо в порту или аэропорту отправления с таможенной территории РФ, порожние транспортные средства и транспортные средства, перевозящие пассажиров, - при пересечении таможенной границы РФ. Форма и порядок декларирования, а также перечень сведений, необходимых для таможенных целей, определяются ФТС РФ.

5.Пункт пропуска- Пункты пропуска расположены на участках государственной границы в местах пролегания транспортных потоков (сухопутных, морских, воздушных) и находятся в зоне деятельности таможенных постов. Деятельность пунктов пропуска предназначена для решения оперативных вопросов таможенного оформления и таможенного контроля.

6. Растаможить - (обывательское) произвести таможенное оформление грузов.

7. Растаможка - (обывательское) таможенное оформление, т.е. процедура помещения товаров под определенный таможенный режим и завершения действия этого режима в соответствии с законом.

8. Серый импорт с точки зрения Таможенного и Уголовного кодексов - это та же контрабанда, закамуфлированная под легальный ввоз товара.

9. Таможенное оформление - это часть процесса внешнеторговой перевозки груза, сопровождаемое подачей в таможенный орган РФ пакета документов согласно законодательства РФ, на основании которого таможенный орган принимает решение о возможности ввоза (вывоза, транзита) товаров в Российскую Федерацию. Так же частью процесса таможенного оформления является внесение необходимых платежей на счет таможенного органа (до подачи грузовой таможенной декларации) в качестве уплаты сборов, таможенных пошлин и налогов, которые расчитываются исходя из условий договора (контракта), стоимости груза и условий перевозки, а так же дополнительной информации.

10. Таможенная стоимость - стоимость товара (товаров и транспортных средств), определяемая в соответствии с законом Российской Федерации "О таможенном тарифе" и используемая при обложении товара пошлиной, ведении таможенной статистики внешней торговли и специальной таможенной статистики, а также применении иных мер государственного регулирования торгово-экономических отношений, связанных со стоимостью товара, включая осуществление валютного контроля внешнеторговых сделок и расчетов банков по ним в соответствии с законодательными актами государства; является основой для исчисления таможенной пошлины, акцизов, таможенных сборов и налога на добавленную стоимость. Система определения Т.с.т. (таможенной оценки товаров) основывается на общих принципах такой оценки, принятых в международной практике, и распространяется на товары, ввозимые на таможенную территорию РФ. Порядок ее применения устанавливается Правительством РФ на основании положений закона РФ "О таможенном тарифе". Порядок определения Т.с.т., вывозимых с таможенной территории РФ, также устанавливается Правительством РФ. Т.с.т. заявляется декларантом таможенному органу РФ при перемещении через таможенную границу РФ. Ее определение декларантом производится согласно методам определения Т.с.т., установленным законом РФ "О таможенном тарифе". Порядок и условия заявления таможенной стоимости ввозимых товаров, а также форма таможенной декларации устанавливается Федеральной таможенной службой России в соответствии с законодательством РФ. Контроль за правильностью определения Т.с.т. осуществляется таможенным органом РФ, производящим таможенное оформление товара. Информация, представляемая декларантом при заявлении Т.с.т., определенная в качестве составляющей коммерческую тайну или являющаяся конфиденциальной, может использоваться таможенным органом РФ исключительно в таможенных целях и не может передаваться третьим лицам, включая иные государственные органы, без специального разрешения декларанта, за исключением случаев, предусмотренных законодательством РФ.

11. Региональное таможенное управление РФ - таможенный орган РФ, являющийся правоохранительным органом, непосредственно осуществляющим таможенное дело на территории региона страны. Региональное таможенное управление действует на основании положений, утверждаемых ФТС России. Создание, реорганизация и ликвидация региональных таможенных управление осуществляется ФТС России.

12. Таможенные сборы - обязательные и необязательные, постоянные и временные взносы (статистические, марочные, лицензионные, бандерольные, за пломбирование, штемпелирование, складирование и сохранность товаров и др.), взимаемые в установленном порядке при перемещении через таможенную границу данной страны. В Российской Федерации таможенные сборы (их перечень определяется Таможенным кодексом РФ) уплачиваются таможенным органам РФ в иностранной и (или) национальной валюте наряду с таможенными пошлинами и др. таможенными платежами.

13.Электронное декларирование - это совершенно новый вид взаимодействия участников ВЭД и таможенных органов, предполагающий более высокую культуру и более эффективное использование трудовых ресурсов за счет технических средств и информационных технологий.

Список литературы

1. http://www.customs.ru/ru/ - Официальный сайт федеральной таможенной службы России.

2. Таможенный кодекс российской федерации. 28 мая 2003 года N 61-ФЗ ;

3. Учебники ГУ-ВШЭ Таможенное дело. Автор: Покровская Валентина Васильевна Издательство: Юрайт, 2011 г. ISBN: 978-5-9916-0963-0

4. Постановление правительства российской федерации от 26 июля 2006 г. № 459 О федеральной таможенной службе.

5. http://www.internet-biblioteka.ru - сайт электронной библиотеки.

6. Таможенное дело: учебник

Автор: Толкушкин Александр Владимирович

Издательство: Высшее образование, 2009 г.

ISBN: 978-5-9692-0489-8

7. Приказ ФТС России от 16 мая 2006 г. N 443 "О типовых структурах таможенных органов Российской Федерации"

8.Общее положение о региональном таможенном управлении Российской Федерации // Собрание законодательства Российской Федерации. — 1994. — № 27. — Ст. 2855.

9. Соглашением о займе от 31.10.2003 № 4689-RU между Российской Федерацией и Международным банком реконструкции и развития

10. Общее положение о региональном таможенном управлении РФ // Собрание законодательства РФ. — 1994. — № 27. — Ст. 2855.

11. Общее положение о таможне Российской Федерации // Собрание законодательства Российской Федерации. — 1994. — № 27. — Ст. 2855.

12. Развитие таможенного дела в России / Научн. редактор П.В. Дзюбенко. — М.: РИО РТА, 1995. — С. 59.

13. Конституция Российской Федерации. Принята всенародным голосованием 12 декабря 1993 г. — М.: Юрид. лит., 1993. — 64 с.

14. Приказ ГТК России от 6 сентября 1996 г. N 541 "О действии ведомственных нормативных актов Союза ССР по таможенным вопросам на территории Российской Федерации". // Таможенные ведомости. 1996. N 11. С. 137.

15. Таможенное дело. Авторы: Молчанова О.В., Коган М.В. Издательство: "Феникс" 2009 ISBN: 5-222-07352-1

16. Таможенное право России Авторы: Косаренко Н.Н., Кочергина Т.Е. Издательство: "Феникс" Год издания: 2005 ISBN: 5-222-05427-6

Для подготовки данной работы были использованы материалы с сайта http://referat.ru/