Финансовая система Республики Узбекистан

Финансовая система Республики Узбекистан

1.

Сущность и функции финансов.

2. Финансовая

система и ее субъекты.

3. Теоретические

концепции государственных финансов и

их эволюция.

4. Государственный бюджет:

пути формирования и использования.

5.

Бюджетный дефицит и государственный

долг.

6. Государственный бюджет как

инструмент финансового регулирования

экономики.

7. Анализ бюджетной политики

Узбекистана.

1. СУЩНОСТЬ И ФУНКЦИИ ФИНАНСОВ

Важнейшим инструментом экономической политики и регулирования рыночных отношений выступают финансы. Они стимулируют или, наоборот, ограничивают развитие отдельных отраслей, создают предпосылки для снижения издержек производства и обращения частных предприятий и фирм, повышения их конкурентоспособности на мировом рынке. Финансы выражают отношения экономического базиса - ту часть производственных отношений, которая связана с планомерным формированием, распределением и использованием фондов денежных средств, предназначенных для расширенного воспроизводства и динамичного развития экономики финансы занимают особое место в экономических отношениях. Финансовые отношения существуют объективно, но имеют конкретные формы проявлений, соответствующие характеру производственных отношений в обществе.

Финансы - обобщающая экономическая категория, которая характеризует процессы денежной природы и денежные отношения в стране и в обществе.

Сущность финансов, закономерности их развития и роль определяются экономическим строем общества, а также природой и функциями государства. Финансовые отношения опосредуют процесс общественного товарного производства. Областью возникновения и функционирования финансов является 2-я стадия воспроизводственного процесса - распределение валового внутреннего продукта по целевому назначению и субъектам хозяйствования, каждый из которых должен получить свою долю в произведенном продукте. Значит, важным признаком финансов как экономической категории является распределительный характер финансовых отношений.

В распределении фонда денежных средств участвует совокупность экономических категорий. Однако специфической особенностью финансов является то, что материальными носителями финансовых отношений являются финансовые ресурсы. Финансовые ресурсы - это специфическая форма движения денежных средств. Они формируются у субъектов хозяйствования и государства за счет различных видов денежных доходов, отчислений и поступлений, а используются на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и Других потребностей общества.

Финансовые ресурсы используются в фондовой, либо нефондовой формах. В условиях рыночной экономики хозяйствующий субъект самостоятельно выбирает форму, государство использует фондовую форму, что является целесообразным для интересов общества в целом, так как это:

- позволяет теснее увязать удовлетворение любой потребности с экономическими возможностями общества;

- обеспечивает концентрацию ресурсов на основных направлениях развития общественного производства;

- дает возможность полнее увязать общественные, коллективные и личные интересы и тем активнее воздействовать на производство.

|

Финансы - система сложившихся в обществе экономических отношений по формированию и использованию фондов денежных средств на основе распределения и перераспределения валового общественного продукта и национального дохода. |

Характерными чертамисовременных финансов являются следующие:

1) денежная форма;

2) распределительный характер отношений;

3)распределение валового внутреннего продукта (в денежном выражении) через финансовые ресурсы, которые функционируют в фондовой либо нефондовой формах.

Сущность финансов проявляется в их функциях. Функции финансов - это специфический способ выражения присущих финансам свойств.

Распределительная функцияпроявляется в том, что финансы активно участвуют в распределении и перераспределении внутреннего валового продукта и национального дохода между участниками общественного производства, отраслями хозяйства, регионами, сферой материального производства и социально-культурной сферой.

Распределительная функция проявляется в первичном распределении стоимости созданного экономического продукта и формировании первичных доходов, денежных поступлений в различные сферы и секторы экономики.

Финансовые методы распределения распространяются на физических и юридических лиц, являющихся участниками всего воспроизводственного процесса, на все уровни управления экономикой. Он проявляется на общенациональном уровне, на уровне отдельных регионов, на местном уровне.

Контрольная функцияпроявляется в контроле со стороны общества за производством, распределением и обращением экономического продукта.

Через контрольную функцию можно узнать, как складываются пропорции в распределении денежных средств, насколько своевременно финансовые ресурсы поступают в распоряжение разных субъектов хозяйствования, экономно и эффективно ли они используются. В условиях рыночных отношений финансовый контроль направлен на обеспечение динамичного развития общественного и частного производства.

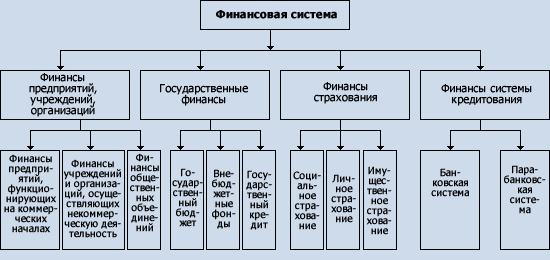

2. ФИНАНСОВАЯ СИСТЕМА И ЕЕ СУБЪЕКТЫ

Финансы выражают экономические общественные отношения. Отношения проявляются по-разному, имеют свою специфику. Специфические особенности финансовых отношений позволяют объединить их в сферы.

Каждая сфера финансовых отношений имеет звенья.

Взаимосвязь сфер и звеньев финансовых отношений, в процессе которых образуются и используются фонды денежных средств, составляют финансовую систему страны.

Финансовая система- это система форм и методов образования, распределения и использования фондов денежных средств государства и хозяйствующих субъектов. Допустимо утверждать, что потребности в финансах есть и у домашнего хозяйства, хотя экономическая наука и практика далеко не всегда рассматривают домашние хозяйства как самостоятельный субъект финансовой системы. Учитывая основные принципы, дальнейшее рассмотрение сфер и звеньев финансовой системы будет проведено без учета домашних хозяйств, однако финансовые связи и потоки в рыночной экономике не обходятся без них.

Финансовую систему можно представить в виде следующей схемы (схема 1).

Необходимость существования финансов хозяйствующих субъектов (предприятий, учреждений, организаций) объясняется потребностью в ресурсах, обеспечивающих их нормальную деятельность. Такая потребность в денежных ресурсах не могла бы быть удовлетворена без финансов. Благодаря финансам в процессе хозяйствования обеспечивается потребность производства в оборотных средствах, в осуществлении инвестиций для расширения основного капитала. Поступающая хозяйствующим субъектам денежная выручка за реализованную продукцию (валовой доход) распре- деляется таким образом, что удовлетворяются их потребности в различных финансовых ресурсах.

Схема 1

Большое место в составе потребностей в денежных средствах занимают государственные потребности. Государство, благодаря финансам, выполняет важную роль в регулировании экономики, в развитии социально- культурной сферы, в защите окружающей среды, в обеспечении без- опасности страны и граждан.

Развитие рыночных отношений, базой которых является частная собственность, невозможно без страхования, которое образует особую сферу финансов. В страховании реализуются общественные и личные потребности в страховой защите от различных неблагоприятных явлений и случайностей. С развитием товарного производства возникает объективная необходимость страховой защиты имущественных интересов каждого собственника. Это достигается с помощью финансовых ресурсов страхования.

Развитие рыночных отношений невозможно представить без системы кредитования. Кредитная система как совокупность кредитно-финансовых институтов аккумулирует свободные денежные капиталы, доходы, сбережения различных субъектов рынка и предоставляет их в ссуду фирмам, правительству и частным лицам. В системе кредитования образуются своеобразные финансовые отношения, что позволяет выделить их в отдельную сферу.

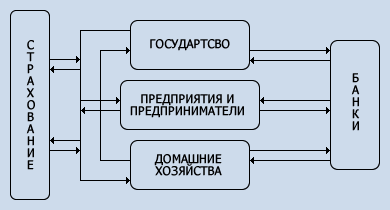

Финансовая система характеризуется не только составом входящих в нее частей, но и потоками финансовых ресурсов (финансовыми потоками), которые связывают главных субъектов финансовых отношений. Систему взаимных финансовых связей и потоков можно изобразить в следующей упрощенной схеме (см. схему 2).

Схема 2

За каждой из указанных на схеме стрелок стоит множество разнообразных финансовых связей, потоков, отношений.

Финансы - это сфера общественных отношений, которая является объектом политического воздействия. Воздействие на финансы производится посредством финансовой политики. Главная задача финансовой политики - обеспечение соответствующими финансовыми ресурсами реализации той или иной государственной программы экономического и социального развития.

Финансовая политика - это совокупность государственных мероприятий, направленных на мобилизацию финансовых ресурсов, их распределение и использование для выполнения государством его функций.

Финансовая политика прежде всего направлена на формирование максимально возможного объема финансовых ресурсов, так как они - материальная база любых преобразований.

В период эволюционного развития общественной жизни и стабильного государственного устройства внутренняя и внешняя финансовая политика решает задачу обеспечения сохранения и упрочения существующей в данном государстве системы общественных отношений. В период революционных изменений политика направлена на формирование новой системы общественных отношений, проявляющейся в радикальном перераспределении финансовых ресурсов.

3. ТЕОРЕТИЧЕСКИЕ КОНЦЕПЦИИ ГОСУДАРСТВЕННЫХ ФИНАНСОВ И ИХ ЭВОЛЮЦИЯ

Теоретические истоки современных западных концепций государственных финансов следует искать в работах западных экономистов XIX - начала XX в. Их развитие связано с общими законами движения рыночной экономики и отражает принципиальные изменения в хозяйственном развитии западных государств. До конца 20-х годов в основе финансовой политики этих государств лежали концепции неоклассической школы. Их основным направлением являлось невмешательство государства в экономику, сохранение свободной конкуренции, использование рыночного механизма как главного регулятора хозяйственных процессов. Экономическая действительность конца 20-х - начала 30-х годов заставила пересмотреть этот курс как переставший отвечать реальным требованиям жизни.

Под влиянием развития государственно-монополистического капитализма в 30-60-е годы в основу финансовой политики были положены кейнсианские и неокейнсианские доктрины. Финансовая концепция Дж.М.Кейнса исходит из следующих основных положений.

1. Все важнейшие проблемы расширенного воспроизводства следует решать не с позиций изучения предложения ресурсов, как это делали его предшественники, а с позиций спроса, обеспечивающего реализацию ресурсов.

2. Капиталистическая экономика не может полностью саморегулироваться. В условиях огромного обобществления труда и капитала вмешательство государства неизбежно.

Государственное регулирование должно существенно дополнить механизм автоматического регулирования экономики с помощью цен.

3. Экономические кризисы перепроизводства выступают на поверхности явлений как недостаток спроса, поэтому проблему равновесия в экономике следует решать с точки зрения спроса. Для этого Кейнс вводит термин "эффективный спрос", который выражает равновесие между потреблением и производством, доходом и занятостью.

4. Главным инструментом регулирования экономики является бюджетная политика. На государственный бюджет и финансовую политику в целом возлагаются задачи обеспечения занятости рабочей силы и производственного оборудования.

На основе идеи об "эффективном спросе" была пересмотрена вся финансовая концепция. Основной инструмент правительственного вмешательства в циклическое развитие и преодоление кризисов - государственные расходы. Их формирование, структуру и рост Кейнс считал весьма важным фактором достижения "эффективного спроса". Правитель- ственный спрос, обеспеченный налогами и займами, должен оживить предпринимательскую деятельность и привести к росту национального дохода и занятости. Так же как государственные расходы, Кейнс вписывает в движение макропоказателей и налоги, считая, что изменения в налоговой политике существенно влияют на основные компоненты спроса: личное и инвестиционное потребление. Новым является и введенное Кейнсом в теорию государственных финансов положение о необходимости роста государственных расходов, финансируемых с помощью займов.

Последователи Дж. Кейнса назвали его "принципом дефицитного финансирования". По мнению Дж. Кейнса, государственные инвестиции и текущие расходы можно финансировать в долг. Правительственные инвестиции, финансируемые посредством займов, приведут к расширению "склонности к инвестированию", а финансирование текущих расходов приведет к увеличению "склонности к потреблению". Со времени Кейнса обязательное соответствие бюджетных расходов и доходов стало считаться анахронизмом, с концепцией "здоровых финансов" было покончено. Рынок ссудных капиталов становится одним из инструментов достижения "эффективного спроса", а дефицит государственного бюджета превращается в один из способов государственного регулирования.

Таким образом, Дж.Кейнс разработал принципиально новую теорию финансов, направленную на регулирование экономики в условиях государственно-монополистического капитализма. Финансовая политика была осуществлена на практике последователями Дж.Кейнса (в США - Р.Харродом, А.Оукеном, У.Хеллером, в Великобритании - Дж. Вайсманом, во Франции - Ф.Перру, в Японии - К.Эми, X.Ито и другими)" В 40-60-е годы она имела успех и определенные положительные результаты.

Экстенсивному типу экономического развития соответствовал кейнсианский постулат о необходимости роста государственных расходов. В ряде стран Западной Европы были внедрены социал-реформистские формы государственного регулирования. На этой основе происходил рост расходов на образование, здравоохранение, сформировалась эффективная система социального обеспечения. И до 70-х годов в основе финансовой теории и практики большинства ведущих западных государств лежали исходные положения теории Дж.Кейнса.

Дальнейшее развитие экономики, переход к интенсивному типу экономического роста в условиях НТР и интернационализация хозяйственной жизни показали несостоятельность модели функционирования государственных финансов Кейнса в новых условиях. Потребовались иные теории государственного регулирования.

Под влиянием изменения условий расширенного воспроизводства формируется концепция "неоклассического синтеза" - теория равновесия в условиях неполной занятости, в которую включен денежный фактор. Эта новая версия кейнсианской теории получила развитие в работах лауреатов Нобелевской премии английского экономиста Дж.Хикса и американца П.Самуэльсона. Кейнсианские идеи фискализма соединились с концепцией неоклассиков, которая предусматривала регулирование экономики с помощью денежно-кредитной политики (изменение учетной ставки, проведение операций на открытом рынке и т.п.). П.Самуэльсон вводит в оборот термин "общественный товар", под которым понимает товары и услуги, доставляемые членам общества государством. "Общественный товар" сочетает три свойства: неделимость среди членов общества, всеобщую доступность и предоставление государством (т. е. минуя рынок - например, информация). В идее "общественного товара" ставится вопрос о распределении ресурсов между государственным и частным секторами - на государственный сектор возлагается финансирование экономической и социальной инфраструктуры, которые в конечном счете максимизируют прибыль. По мнению П.Самуэльсона, задача финансовой политики состоит в том, чтобы обеспечивать регулирующие меры для сферы предложения общественного товара. Основная цель вмешательства государства в микромир - достижение оптимальности правительственных расходов, эффективного распределения и перераспределения ресурсов между государством, предприятиями и отдельными членами общества.

С конца 70-х годов в основу финансовой политики Великобритании, США, ФРГ и ряда других государств была положена неоконсервативная стратегия, связанная с неоклассическим направлением экономической мысли. Она нашла выражение в теории предложения, одним из главных положений которой является ограничение экономической роли государства, его вмешательства в хозяйственную жизнь и особенно в социальную область. В числе мероприятий этой концепции - реприватизация части государственной собственности, усиление рыночного механизма конкуренции, перенесение центра тяжести в экономике на проблему повышения предложения, стимулирования производства, его эффективности. Главное место отводится предпринимателю, в интересах которого должны вырабатываться стимулы, повышающие его активность и про- изводительность. В интересах индивидуального производителя должно быть приспособлено вмешательство государства в экономику.

В финансовом отношении неоконсервативное направление исходит из необходимости сокращения объема перераспределения национального дохода через финансовую систему, снижения размеров социальных расходов, стимулирования роста сбережений как источника производственного ин- вестирования. Важная роль отводится налогам - ставится задача их сокращения и уменьшения степени прогрессивности. Выдвигается необходимость борьбы с бюджетным дефицитом и порождаемой им инфляцией.

Теоретики из неоклассической школы рассматривают категорию государственных расходов с точки зрения соотношения факторов производства. Они предлагают сократить общий объем государственных инвестиций и изменить их структуру: увеличить удельный вес затрат, связанных с поощрением НТП, развитием образования, науки; особое место должны занять "инвестиции в человека".

Особое место в теории неоконсервативной школы занимают налоги. В ней приоритет отдан налогам как средству воздействия на формирование сбережений, определяющих размер капитальных вложений и, в конечном итоге, предложение, т.е. производство товаров. Налоговая политика должна быть "нейтральной" для развития экономики, дающей простор для развития рыночных сил.

Неоконсерваторы восстанавливают принцип "здоровых" финансов, т.е. обязательного ежегодного равновесия между бюджетными доходами и расходами, поскольку дефицитность государственного бюджета - серьезное препятствие для устойчивого развития экономики, причина роста госу- дарственных долгов и инфляции.

В целом финансовая политика неоконсерваторов, по их замыслам, преследует цель создания долгосрочных стимуляторов экономического роста, получения долговременной эффективности общественного развития.

4.ГОСУДАРСТВЕННЫЙ БЮДЖЕТ: ПУТИ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ

Финансовую систему можно представить в виде совокупности финансовых звеньев, призванных обеспечить государству выполнение его политических и экономических функций. Она состоит из четырех основных звеньев - государственного бюджета, местных финансов, финансов государственных предприятий и специальных правительственных фондов. Каждое звено представляет собой совокупность финансовых элементов, органически увязанных между собой и направленных на осуществление финансовой политики государства.

Главным звеном этой системы является государственный бюджет- крупнейший централизованный денежный фонд, находящийся в распоряжении правительства (подробнее о госбюджете смотри ниже).

Вторым по своему значению финансовым звеном является система местных, финансов. Под влиянием развития производительных сил, НТО происходит повышение роли и влияния местных органов власти. Растут масштабы местного хозяйства, расширяются и усложняются функции местных властей. Все это усиливает значение местных финансов, повышает их удельный вес в финансовой системе. Местные финансы охватывают широкую группу налогов, систему местного кредита, специальных фондов. Структура местных финансов определяется государственным устройством и соответствующим административным делением государства. В США, например, в состав местных финансов входят бюджеты штатов, графств, муниципалитетов, тауншипов. На долю местных финансов в федеративных государствах (США, ФРГ, Канада) приходится от 40 до 50% всех ресурсов общегосударственной финансовой системы, в унитарных государствах - около 30%.

Самостоятельное финансовое звено образуют финансы государственных предприятий. Государственные предприятия имеют закрепленные за ними основные и оборотные фонды, находятся на самостоятельной смете, осуществляют регламентированные законом взаимоотношения с госбюджетом. В зависимости от типа предприятия они обладают различной степенью автономности, производственной и финансовой самостоятельности.

Особое финансовое звено образуют специальные правительственные фонды, которые имеют определенную самостоятельность, отделены от госбюджета и управляются непосредственно центральными властями. К ним относятся фонды социального страхования, различные целевые фонды, а также государственные и полугосударственные финансово-кредитные учреждения. Первоначальной задачей этих фондов было финансирование отдельных целевых мероприятий, но затем функции специальных фондов расширились, они приобретают значение резервов, к которым правительство прибегает в случаях финансовых затруднений, т. е. они используются для повышения маневренности финансовой системы в целом.

Государственный бюджет - центральное звено финансовой системы. В нем объединяются все основные финансовые институты - расходы, различные виды доходов, государственные займы. Его главнейшие функции - проведение в жизнь финансовой политики, организация выполнения финансовой программы правительства. Бюджет представляет централизованный денежный фонд, аккумулируемый главным образом с помощью налогов и расходуемый государством для решения своих задач. В настоящее время государственные бюджеты перераспределяют до 40%, а в отдельных странах и более, вновь созданной стоимости. Концентрируемые в руках государства крупные финансовые ресурсы являются материальной основой его деятельности, создают широкие возможности активного вмешательства в хозяйственную жизнь.

В современных условиях бюджет широко используется государством для воздействия на различные стороны экономического организма: на повышение нормы накопления, ускорение темпов экономического роста, развитие наиболее перспективных отраслей, регулирование темпов обновления и расширения основного капитала и т. п. Формы государственного вмешательства в экономику различны. Среди них: государственные капиталовложения, развитие производственной и социальной инфраструктуры, расширение государственного потребления. Государственный бюджет служит катализатором развития НТП в условиях резкого обострения конкуренции на мировых рынках. В начале 90-х годов доля государства в финансировании НИОКР составляла в западных странах от 40 до 60%.

Государство не только стимулирует процесс накопления, но и воздействует на реализацию общественного продукта, создавая дополнительный спрос через государственные закупки товаров и услуг. Гарантированный государственный рынок наряду с перераспределением совокупного платежеспособного спроса позволяет частично разрешать противоречие между производством и потреблением.

В условиях современной НТР резко возросла роль человеческого фактора, что требует нового подхода к главному элементу производительных сил - человеку. Быстрые темпы НТП повышают требования к качеству рабочей силы, ее профессиональной подготовленности, физической выносливости. Все это ведет к росту объема средств, направляемых на развитие социальной сферы - просвещение (главным образом начальное и среднее, а также профессиональная переподготовка кадров), здравоохранение, социальное обеспечение. Причем значительная часть социальных расходов проходит по местным бюджетам. В развитых странах на социальные цели расходуется до 30% бюджетных средств.

Структура государственного бюджета в каждой стране имеет свои национальные особенности. Она зависит от характера административной системы, структурных особенностей экономики и ряда других факторов. В США, например, федеральный бюджет построен по принципу "полного" бюджета и состоит из двух элементов: собственно правительственный бюджет и доверительные (траст) фонды.

Собственно правительственный бюджет охватывает и финансирует общенациональные программы, связанные с политическими, экономическими и социальными функциями государства. В составе его расходов - военные, экономические, внешнеэкономические и внешнеполитические, выплата процентов по федеральному долгу, социальные, на аппарат управления. Доходы формируются в основном за счет налогов (личный подоходный налог, налог на прибыли корпораций, акцизы, таможенные пошлины). Федеральные фонды составляют 70% всего федерального бюджета, на них приходится вся сумма бюджетного дефицита.

Доверительные фонды носят целевой характер. Большинство из них связано с деятельностью отдельных видов государственной производственной инфраструктуры (содержание федеральных автострад, аэропортов, гидроэлектростанций). Крупнейшими фондами являются фонды социального страхования (различные виды пенсионного обеспечения, пособия по болезни, безработице). Доходы доверительных фондов образуются от эксплуатации государственной собственности. Фонды социального страхования в частном секторе создаются за счет взносов работающих и предпринимателей, а для государственных служащих - из взносов самих служащих и федерального правительства.

5. БЮДЖЕТНЫЙ ДЕФИЦИТ И ГОСУДАРСТВЕННЫЙ ДОЛГ

В том случае, когда расходы по размеру равны доходам, имеет место баланс бюджета. Превышение доходов над расходами образует бюджетный излишек, который идет на покрытие государственного долга. Такой излишек, как правило, существовал в бюджетах государств в эпоху свободной конкуренции, что создавало устойчивость государственных финансов и денежного обращения. В современных условиях бюджеты большинства западных государств сводятся с дефицитом, т.е. превышением расходов бюджета над его доходами.

Дефицит государственного бюджета - явление неоднозначное. Четкого ответа на вопрос, является ли подобный дефицит злом, нет. Более того, представители кейнсианской школы утверждают, что умеренный бюджетный дефицит - это благо, поскольку он дает возможность увеличивать совокупный спрос путем дефицитного финансирования государственных расходов. В целом же для ответа на вопрос о желательности или нежелательности бюджетного дефицита для общества следует решить по крайней мере две проблемы:

1) определить, порожден ли дефицит спадом или является следствием финансовой политики государства;

2) выяснить, уменьшает дефицит частные инвестиции или поощряет их.

Чтобы ответить на первый вопрос, мы должны ввести новые понятия: циклический и структурный дефициты. Циклический дефицит - это дефицит бюджета, являющийся результатом циклического падения производства, структурный - это дефицит, возникающий в результате сознательно принимаемых правительством мер по увеличению государственных расходов и снижению налогов с целью предотвращения спадов. В первом случае дефицит - это, скорее, зло, поскольку он является продуктом экономических неурядиц и свидетельствует о недоиспользовании производственных возможностей общества. Структурный дефицит, если он является продуктом здравой государственной политики по стабилизации экономики, может оказать существенную помощь в недопущении резких колебаний экономической конъюнктуры.

Вторая проблема связана с так называемым "эффектом вытеснения" частных инвестиций. "Эффект вытеснения" связан с методами покрытия бюджетного дефицита. Основными методами являются эмиссия кредитных денег и выпуск государственных займов. Что касается эмиссии кредитных денег, то она еще больше усиливает инфляцию, ухудшает состояние денежного обращения, вызывает тяжелые последствия в сфере экономики и социальных отношений. Выпуск же государственных займов при определенных условиях вытесняет часть инвестиций из производственного процесса. Каким образом? Выпуск государственных ценных бумаг свяжет часть денежных средств населения, денежный рынок отреагирует на повышение спроса на деньги ростом процентной ставки. Но их рост сократит инвестиционные возможности частных лиц, вытесняя часть потенциальных инвестиций. Однако "эффект вытеснения" становится значительным и разрушительным только при высоком уровне занятости и ограниченности ресурсов. А вот в экономике с недоиспользованными ресурсами подобная политика в сочетании с соответствующей денежной политикой скорее будет стимулировать, а не вытеснять частные инвестиции.

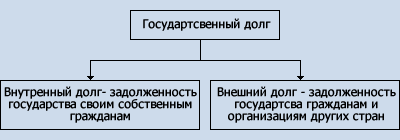

Еще одна проблема, порождаемая бюджетным дефицитом - это проблема государственного долга. Государственный долг - это сумма непогашенных дефицитов госбюджетов, накопленная за все время существования страны.

Схема 3

Экономические последствия государственного долга можно свести к следующим четырем моментам.

- необходимость обслуживать внешний долг, что при крупном его объеме означает существенное сокращение возможностей потребления для населения данной страны;

- долг приводит, в определенной мере, к вытеснению частного капитала, что может ограничить дальнейший рост экономики;

- увеличение налогов для оплаты растущего государственного долга выступает в качестве антистимула экономической активности;

- перераспределение дохода в пользу держателей государственных облигаций.

Непосредственным результатом роста государственного долга является организация системы управления этим долгом. Под управлением государственным долгом понимается совокупность действий государства, связанных с изучением конъюнктуры на рынке ссудных капиталов, выпуском новых займов и выработкой их условий с выплатой процентов по ранее выпущенным займам, проведением конверсий и консолидации займов, проведением мероприятий по определению ставок процента по государственному кредиту, а также погашением ранее выпущенных займов, срок действия которых истек.

Государственные займы размещаются обычно двумя способами: в порядке подписки или при посредничестве банков (наиболее распространенный способ). Основными подписчиками по государственным займам выступают правительственные учреждения, коммерческие банки, страховые компании, промышленные корпорации, частные инвесторы, местные органы власти.

Погашение государственных займов и выплата процентов производятся либо из бюджетных средств, либо путем рефинансирования, т. е. выпуска новых займов для того, чтобы рассчитаться с держателями облигаций старого займа.

Государство вправе уточнять первоначальные условия займа. Изменение этих условий, касающихся доходности, называется конверсией. Изменения условий займа, касающиеся его сроков, называются консолидацией государственного долга (превращение краткосрочных облигаций в долго- и среднесрочные).

Итак, крупные бюджетные дефициты и порожденный ими государственный долг, хотя и не смертельны для экономики, тем не менее могут породить ряд серьезных проблем. Поэтому правительства большинства западных стран перешли в настоящее время от политики дефицитного финансирования (финансового накачивания экономики за счет бюджетного дефицита) к бюджетной политике, основанной на неоклассической теории. Исходя из того, что государство использует национальный доход менее эффективно, чем частный сектор, масштабы его перераспределения через бюджет должны уменьшаться, значительно сокращаются темпы роста доходов и расходов бюджетов. Новая бюджетная политика нашла выражение прежде всего в изменениях в доходной части государственных бюджетов. Если кейнсианцы уделяли большое внимание стимулированию инвестиций за счет роста расходов как частных, так и государственных, то концепция предложения делает ставку на увеличение накопления, РОСТ производства и расширение инвестиций. Поэтому особый акцент делается на сбережения, поиск стимулов для их роста. Один из путей - снижение прямых налогов, переход от прогрессивного налогообложения к пропорциональному или уменьшение степени прогрессивности налогового обложения. Именно в этом плане были проведены налоговые реформы во многих странах.

Одно из средств, стимулирующих рост сбережений, - переход от подоходного налога к налогам на потребление, которые охватывают лишь часть дохода, идущего на потребление, а доход, используемый для сбережений, остается без обложения.

Новая бюджетная политика основательно затронула и расходную часть бюджета, значительно сократив государственные расходы. Это сокращение почти целиком проводилось за счет экономических, и прежде всего социальных, ассигнований.

6.ГОСУДАРСТВЕННЫЙ

БЮДЖЕТ КАК ИНСТРУМЕНТ ФИНАНСОВОГО

РЕГУЛИРОВАНИЯ ЭКОНОМИКИ

Государственный бюджет является основной формой планомерного образования и использования централизованного фонда денежных средств, направляемых на обеспечение расширенного воспроизводства, удовлетворение общественных потребностей и социальную защиту населения.

В системе финансов госбюджет занимает ведущее место и является важнейшим орудием распределения и перераспределения национального дохода.

Сущность и роль госбюджета определяются способом производства, функциями государства. В современных условиях перехода к рыночным отношениям государственный бюджет Республики Узбекистан превращается в могучее средство перестройки народного хозяйства, социальной защиты населения и повышения материального и культурного уровня жизни граждан, укрепления обороны и независимости и развития экономических отношений с другими странами.

Сущность госбюджета раскрывается наиболее полно в 3-х направлениях:

1. Бюджет - это основной финансовый план государства.

2. Бюджет - самый крупный централизованный денежный фонд страны.

3. Бюджет является выражением экономических денежных распределительных отношений, т. е. он является частью системы финансов, представляет собой централизованные финансы.

В системе финансовых отношений бюджет играет ведущую роль. При помощи бюджета государство активно воздействует на формирование и использование других финансовых планов, обеспечивается их взаимная увязка. Достигается соответствие и движение материальных и денежных ресурсов в масштабе всей страны, в ходе проверки финансовых планов появляются дополнительные резервы для роста доходов бюджета и экономии расходов, для наиболее эффективного ведения хозяйства.

Госбюджет тесно связан с планом экономического и социального развития страны, финансовыми планами отраслей, государственным страхованием, фондами социального обеспечения и страхования, балансом денежных доходов и расходов населения, кредитным и кассовым планами Центрального банка.

Доходы и расходы бюджета планируются в зависимости от показателей экономического и социального развития как всей республики, так и ее отдельных регионов.

В последние годы в Узбекистане удельный вес бюджета в источниках финансирования капитальных вложений постепенно сокращается, так как возрастают собственные источники финансирования самих отраслей и предприятий. Или возьмем расходы бюджета на социально-культурные мероприятия: по народнохозяйственному плану определяются такие показатели, как сеть социально-культурных учреждений, а также контингенты учащихся, количество коек в больницах, причем определяются среднегодовые контингенты и среднегодовое количество коек. При этом надо знать нормы расходов на эти цели, в том числе бюджетные нормы.

На основе финансов отрасли уточняются данные по налогам с предприятий, объединений, организаций по финансированию отраслей.

Выполнение народнохозяйственных задач невозможно без выполнения бюджета, но и выполнение бюджета также зависит от выполнения народнохозяйственных задач по объему реализуемой продукции, по полученным накоплениям и т. д.

В процессе бюджетного прогнозирования и накопления бюджета ведется систематический финансовый контроль за деятельностью предприятий, учреждений и за соблюдением ими режима экономии, выявляются резервы роста производительности труда, повышения эффективности производства.

Значительная часть доходов населения - зарплата работников непроизводственной сферы, пенсии, пособия, стипендии - выплачивается за счет бюджета наличными деньгами. Отсюда связь с кассовым планом Центрального банка, балансом денежных доходов и расходов населения.

Государственный фонд по выплатам пенсий тесно связан с госбюджетом, а также с фондом социального страхования. Основная масса доходов этих фондов образуется за счет отчислений из госбюджета республики.

Национальная политика тоже проявляется через госбюджет. Это систематическая помощь бюджету Республики Каракалпакстан в развитии ее экономики за счет процентных отчислений от доходов республиканского бюджета, а также другие пути дотации.

По мере развития общества возрастает роль госбюджета в распределении общественного продукта и национального дохода.

Бюджетное финансирование имеет целевой характер. При помощи бюджета обеспечиваются потребности производства и непроизводственных сфер, устанавливаются правильные пропорции в развитии экономики, отдельных экономических районов и регионов, отдельных отраслей хозяйства.

Доходы государственного сектора

В целях проведения макроэкономического анализа в странах с переходной экономикой полезно подразделить статьи дохода на две крупные аналитические категории: налоги, взимаемые с частного сектора, и получаемые из-за рубежа трансферты.

Что касается взимаемых налогов, то их макроэкономическое влияние противоположно трансфертам. Хотя внутренняя абсорбция при этом непосредственно и не затрагивается, увеличение налогов косвенно снижает частичную абсорбцию, уменьшая частичный располагаемый доход. Вместе с тем попытки поднять налоги выше традиционного уровня могут привести к широкому распространению таких явлений, как уклонение от уплаты налогов и перенос центра тяжести некоторых видов экономической деятельности на черный рынок.

Зарубежные трансферты в госсекторе также не оказывают непосредственного влияния на уровень внутренней абсорбции, если иметь в виду расходы этого сектора. В той мере, в какой ожидаемое в будущем увеличение таких трансфертов побуждает частный сектор пересматривать свою оценку будущих задолженностей по налоговым платежам в сторону понижения, предполагаемый "постоянный" располагаемый доход частного сектора может расти, что имело бы косвенное позитивное влияние на внутреннюю абсорбцию.

Воздействие изменений доходной части бюджета государственного сектора на реальный совокупный спрос может быть достаточно четко определено.

Так, рост чистого дохода государственных предприятий за счет увеличения цен на их продукцию - это своего рода налог на частный сектор в той степени, в какой вышеупомянутая продукция реализуется на внутреннем рынке (коммунальные услуги, общественный транспорт), а также своего рода трансферт из-за рубежа, если эта продукция поступает на экспорт.

Расходы государственного сектора

В целом расходы государственного сектора могут быть подразделены на затраты на товары и услуги, трансфертные платежи и уплату процентов. Необходимо рассмотреть влияние каждого из этих компонентов в отдельности на совокупные расходы.

Расходы государственного сектора на товары и услуги, производимые в текущий период времени, сами по себе являются одним из компонентов совокупных внутренних расходов и таким образом вносят непосредственный вклад во внутреннюю абсорбцию. Если госсектор закупает товары отечественного производства, не реализуемые на внешнем рынке, такие закупки служат дополнением к совокупному спросу на отечественные товары. Однако импорт государственного сектора и закупка им товаров, которые могли бы быть проданы за рубежом по мировым ценам, не оказывают прямого воздействия на реальный совокупный спрос на товары отечественного производства. Расходы госсектора на подобные конкурентоспособные товары приводит к ухудшению торгового баланса страны и при этом не оказывают непосредственного влияния на реальный совокупный спрос или на такие макроэкономические переменные, как реальный объем производства и темпы внутренней инфляции.

Косвенное воздействие закупок госсектора широко дискутируется. Эти дискуссии получили название "дебатов по вопросу о вытеснении". Существует немало каналов, через которые увеличение расходов госсектора косвенно оказывает влияние на расходы в частном секторе. Дискуссия ведется вокруг того, насколько увеличение государственных затрат снижает или увеличивает расходы частного сектора, приводя к общему росту расходов, отличному от того, который первоначально имел место в государственном секторе. В эффекте "вытеснения" (или, наоборот, "втискивания") можно выделить несколько уровней.

Уровень первый: госсектор покупает "общественные" товары и услуги, заменяющие или дополняющие закупки сектора, что влияет на суммарные частные расходы.

Уровень второй, в той степени, в какой увеличение государственных расходов влечет за собой соответствующую задолженность по налоговым платежам для частного сектора либо в настоящее время путем финансирования налогов, либо в будущем, когда возникает необходимость погашения государственного долга, текущий или будущий частный располагаемый доход (т. е. доход после уплаты налогов) сократится, что вызовет и некоторое сокращение частных расходов.

Уровень третий: если рост государственных затрат в результате приводит к чистому увеличению совокупного спроса при первоначальном уровне цен и процентных ставок, внутренняя экономическая деятельность может возрасти, но это способно привести к сокращению частных расходов. Так, например, если внутренняя процентная ставка прыгает вверх, чтобы сразу же поддержать равновесие портфеля ценных бумаг при увеличенном спросе на деньги, компоненты совокупного спроса, особо чувствительные к изменениям процентных ставок, будут иметь тенденцию к снижению. Напротив, если дисбаланс портфеля будет иметь тенденцию к сохранению, то чрезмерный спрос на деньги может побудить домохозяйства сократить текущие расходы, чтобы накопить наличность.

Даже при отсутствии этого последнего эффекта финансирование дополнительных расходов государственного сектора может увеличить стоимость или снизить доступность финансирования для частного сектора - в зависимости от финансово- экономической структуры и характера соответствующей кредитно-денежной политики. Наконец, если номинальная заработная плата гибкая или если увеличение государственных расходов ожидалось заранее, когда заключались действующие ныне контракты с номинальными ставками зарплаты, уровень внутренних цен может подняться достаточно высоко, чтобы снизить частные расходы на сумму, эквивалентную общественным затратам, не вызвав никаких чистых изменений в реальном совокупном спросе. Ясно, что значение каждого из этих факторов будет определяться особенностями тех или иных институциональных характеристик и структурными параметрами той или иной конкретной страны.

Трансфертные платежи из госсектора в частный внутри страны не являются покупкой производимых в данный момент товаров и услуг и поэтому прямо не сказываются на внутренней абсорбции.

Однако они затрагивают частный располагаемый доход и в силу этого косвенно влияют на частные расходы. Сумма частных расходов, стимулируемых трансфертами определенного размера, скорее всего зависит от регулярности трансфертов (эпизодические трансферты будут, вероятно, в основном откладываться в виде сбережений), особенностей конкретного получателя в частном секторе, что отражается на предельной склонности к потреблению за счет текущих доходов (здесь могут также играть роль такие демографические факторы, как возраст людей и размер домохозяйств) и характера финансовой системы (который скажется на степени нехватки ликвидности у получателей трансфертов).

Наконец, так же, как и трансфертные выплаты, уплата процентов госсектором частному не сказывается непосредственно на внутренней абсорбции и совокупном спросе и речь идет лишь о косвенном влиянии, которое они оказывают на решение относительно частных расходов. Увеличение уплаты процентов госсектором по внешней задолженности при его неизменных затратах на товары и услуги "нефакторного" характера также не окажет непосредственного влияния на совокупный спрос на отечественные товары и услуги.

В последние годы возникли споры по поводу того, не имеет ли та часть уплаты процентов, которая соответствует темпам инфляции, влияния на совокупный спрос, аналогичного тому, которое оказывает часть, соответствующая реальному проценту. Можно полагать, что инфляционный компонент уплаты процентов эквивалентен амортизации (погашению) государственного долга. Такая амортизация обычно не считается государственными расходами, поскольку полагают, что при нормальных обстоятельствах граждане реинвестируют в этот долг на прежних условиях, так что совокупный спрос не меняется. И все же сомнительно, особенно при высоких темпах инфляции, что инфляционный компонент уплаты процента абсолютно нейтрален по отношению к совокупному спросу из-за изменения условий и "денежное(tm)" (наличия денежных свойств) государственного долга, которые могут произойти в такого рода ситуации, особенно если приобретение иностранных активов является реальной альтернативой сохранению государственного долга.

Дефицит государственного сектора

Дефицит в государственном секторе часто используется в качестве индикатора перемен в стимулировании совокупного спроса с помощью бюджетных мер. Эта мера обладает большой привлекательностью, поскольку увеличение государственных расходов на нереализуемые на внешнем рынке товары и услуги и на трансферты частному сектору в то же самое время ведет к росту бюджетного дефицита и совокупного спроса, тогда как повышение налогов применительно к частному сектору снижает как совокупный спрос, так и бюджетный дефицит.

Однако давно уже признано, что дефицит бюджета государственного сектора надо использовать с большой осторожностью в качестве показателя бюджетного стимулирования совокупного спроса и объема тех корректировочных мер, которые принимаются в данной стране в рамках программы экономической стабилизации. Частично это объясняется тем, что закупки госсектором товаров и услуг оказывают влияние на совокупный спрос, отличное от того, которое оказывают изменения налогов и трансфертов. Поэтому так важна структура дефицита, а не только его размер. Разумеется, в дополнение к вышесказанному, недостаточно эффективно контролируются бюджетные показатели. Вероятно, столь же важно, хотя и менее очевидно то, что в экономике открытого типа расходы госсектора на импорт, уплату процентов по внешней задолженности и чистый приток трансфертов из-за рубежа могут оказывать значительное воздействие на зарегистрированный бюджетный дефицит, не влияя при этом непосредственно на совокупный спрос на отечественные товары и услуги.

Кроме того, как показано ранее, в условиях инфляции трудно анализировать влияние на суммарный спрос инфляционного компонента уплаты процентов по государственному долгу. Для стран с высоким уровнем инфляции иногда предлагают ввести такое понятие, как "действующий дефицит", который исключает вышеупомянутый компонент. В то время как общепринятое определение дефицита в этом отношении также ведет к несоответствиям (к примеру, размеры дефицита могут зависеть от того, какая часть государственного долга является внутренней, а какая внешней), использование понятия "действующий дефицит" может привести к серьезной недооценке последствий финансовых операций правительства для денежного и совокупного спроса. Независимо от определений понятия дефицита, суммарная потребность в займах в номинальном выражении должна обеспечиваться финансами, и такого рода финансирование нуждается в "надзоре" в рамках программы контроля за общей экспансией внутреннего кредита.

Неполное соответствие между изменениями размера бюджетного дефицита госсектора и степени государственного стимулирования совокупного спроса объясняет, почему может оказаться недостаточным (в случае, когда совокупный спрос является промежуточной целью политики корректировки) ограничивать финансирование дефицита в госсекторе с помощью установления "подуровней" для кредитной экспансии в госсекторе и ограничений на его внешние займы. Поскольку влияние бюджетного дефицита госсектора на совокупный спрос может быть различным в зависимости от структуры расходов и доходов, решения относительно компонентов расходных и доходных статей также должны учитывать необходимость ограничения совокупного спроса.

Методы финансирования бюджетного дефицита

Государственные расходы финансируются с помощью налогов или государственных займов. При наличии дефицита бюджета государство вынуждено прибегать к займам, хотя оно может получить необходимые средства и косвенным путем с помощью индексации. "Инфляционный налог" представляет метод изъятия денежных средств у населения путем увеличения предложения денег для финансирования дефицита бюджета и обеспечения правительства средствами, необходимыми для закупки соответствующих товаров и услуг. Индексация является следствием увеличения денежной массы, что вызывает обесценение денег, находящихся на руках у населения. Если потребитель может иметь то же реальное количество денег, они вынуждены меньше тратить. Фактически они подвергаются налогообложению со стороны государства. Налогообложение с помощью индексации представляет собой метод, используемый многими развивающимися странами для оплаты государственных расходов, поскольку другие средства налогообложения неэффективны. Существует предел доходов, которые государство может получить от инфляции, так как слишком быстрое увеличение предложения денег может привести к гиперинфляции. В этом случае экономика перестанет развиваться вследствие того, что население не будет доверять денежным знакам, используемым для оплаты товаров и услуг.

Займы могут осуществляться у частного сектора или у Центрального банка. В США за выплату денежных средств несет ответственность министерство финансов. Процесс, с помощью которого это министерство финансирует и рефинансирует государственный долг, известен под названием управление государственным долгом. Министерство осуществляет финансирование государственного долга либо путем займов у частного сектора, либо путем займов у Центрального банка.

Долговое финансирование. Финансирование государственного долга через займы осуществляется министерством финансов с помощью займов у населения. На своих еженедельных аукционах министерство продает облигации частному сектору. Продажа осуществляется теми участниками аукциона, которые предлагают наибольшую цену. В большинстве случаев продажа облигаций предназначена не для финансирования бюджетного дефицита, а для рефинансирования частей государственного долга, по которым наступил срок выплаты, если средства, которые поступают от частных лиц и фирм, хранятся на счетах министерства в местных банках.

Влияние финансирования государственного долга через займы на объем денежной массы таково, что фактически предложение денег не увеличивается и не уменьшается. Когда министерство финансов занимает деньги у населения, происходит уменьшение предложения денег, которое почти сразу же компенсируется, когда министерство использует эти денежные средства для государственных расходов.

Денежное финансирование осуществляется министерством финансов, когда оно занимает деньги у Центрального банка. Центральный банк получает государственные ценные бумаги и открывает специальный счет министерства. Когда министерство выписывает чеки на государственные закупки, предложение денежных средств увеличивается. Продажа министерством ценных бумаг Центральному банку известна под названием "монетаризация долга". Наряду с увеличением предложения денежных средств такое финансирование государственного долга ведет к повышению уровня цен. Чем больше денежная масса, тем выше совокупный спрос, увеличивающий уровень цен. Влияние эффекта богатства на рост потребления, несомненно, будет больше при денежном финансировании государственного долга, поскольку у людей увеличение количества денег ассоциируется с ростом богатства.

Финансирование временного дефицита. Увеличение государственных расходов в течение года повышает совокупный спрос в данном году. Если долг финансируется за счет займа у Центрального банка (денежное финансирование), рост предложения денег приводит к непрерывному увеличению совокупного спроса и уровня цен. Затем в течение следующего года совокупный спрос уменьшается, поскольку государственные расходы падают до своего начального уровня. Однако этот спрос все еще выше по сравнению с начальным совокупным спросом вследствие роста денежной массы. Если временный дефицит бюджета финансирования покрывается путем займов у населения (долговое финансирование), то в течение следующего года совокупный спрос будет падать почти до первоначального уровня в зависимости от эффекта богатства, связанного с ростом количества облигаций. Рост цен будет меньшим по сравнению с денежным финансированием.

Финансирование постоянного дефицита. Если экономика не развивается, то невозможно использовать метод Долгового финансирования для ликвидации постоянного дефицита бюджета. Процентные платежи по государственному Долгу могут вырасти до такого уровня, что станут значительной частью бюджета. При постоянном дефиците общая его сумма будет по-прежнему расти и выплата процентов также соответственно увеличиваться. Однако с ростом экономики финансирование дефицита за счет займов может использоваться и при постоянном дефиците бюджета в том случае, если коэффициент "задолженность/доход" не будет увеличиваться.

Финансирование дефицита за счет увеличения денежных средств не является решением проблемы. Постоянный дефицит бюджета, финансируемый Центральным банком, приводит к инфляции - чем больше дефицит, тем выше инфляция. Инфляция часто используется в развивающихся странах в качестве средства для решения проблемы государственного долга. Повышение уровня цен сокращает реальную стоимость платежей, которые должно осуществлять государство. Однако опасность использования "инфляционного налога" для решения проблемы дефицита состоит в том, что это может привести к гиперинфляции, население не будет доверять деньгам и перестанет использовать их в расчетах.

Финансирование дефицита бюджета. Финансирование дефицита бюджета на основе займов и денежное финансирование оказывают в значительной степени различный эффект на экономику. С одной стороны, финансирование дефицита за счет займов (долговое финансирование) в короткие промежутки времени повышает процентную ставку, снижает инвестиции и оказывает относительно нейтральный эффект на цены и совокупный спрос. С другой стороны - денежное финансирование дефицита сокращает процентную ставку, увеличивает инвестиции, повышает цены и совокупный спрос.

7.

АНАЛИЗ БЮДЖЕТНОЙ ПОЛИТИКИ УЗБЕКИСТАНА

Обретение Узбекистаном независимости сопровождается формированием самостоятельной политики в области формирования и использования доходов госбюджета. Дотации из союзных источников больше не пополняют доходы госбюджета республики. Все это сформировало потребность в изменении налоговой политики республики. На первом этапе экономических реформ, осуществленных в республике, была реформирована и налоговая политика. Основная цель налоговой политики этого периода - обеспечение надлежащего уровня доходов госбюджета. Эта задача решалась в период спада производства и соответствующего сокращения налогооблагательной базы. Данный период характеризуется большой разновидностью налогов и их высокими ставками, что не могло не сдерживать развитие производства в республике.

Такая система налогообложения не отвечала задачам экономической стабилизации, увеличению объемов производства и стимулированию предпринимательской деятельности в республике (изъятие выручки в виде налогов и обязательных платежей у предприятий составило 37,2% и более).

Действующие высокие ставки налогообложения доходов сочетались с огромным числом налоговых льгот. Тем не менее эти льготы не только не повлияли конкретным образом на расширение производства и развитие предпринимательской деятельности, но и способствовали уклонению от уплаты налогов.

Основная тяжесть налогового бремени легла на доходы предприятий при относительно низком уровне налогообложения природно-сырьевых ресурсов и имущества.

Необходимость дальнейшего развития и реформирования налоговой системы в определенной степени реализована в Указе Президента Республики Узбекистан "Об основных направлениях увеличения стимулирующей роли налогов в Республике Узбекистан". Решения, принятые на основании Указа, нашли отражение в изменениях налоговых ставок и видов собираемых налогов с 1 января 1995 г.

На сегодняшний день доходы госбюджета формируются за счет поступлений по следующим видам:

1) индивидуальный подоходный налог - взимается по прогрессивной шкале до 32% в зависимости от уровня заработной платы;

2)налог на доход предприятий - до 1992 г. взимался налог на прибыль совместно с платой за фонды и трудовые ресурсы, с 1992 г. этот налог заменен на налог на доходы (в среднем ставка налога 12%; в 1993-1994 гг. - 18%), с 1 января 1995 г. он заменен налогом на прибыль предпринимателей (ставка налога - 38% прибыли). Законом предусматривается возможность корректировки утвержденной ставки налога на прибыль в сторону уменьшения посредством стимулирующих коэффициентов. (Она может снижаться до 10% при направлении более 50% балансовой прибыли на развитие производства.)

Применяется понижающий коэффициент к установленной ставке налога в размере 0,3 процентных пункта на каждый 1 % прироста объемов производства продукции.

Шесть групп предприятий частично или полностью освобождаются от уплаты налога или имеют налоговые льготы: вновь созданные предприятия, предприятия, патентующие инновационную продукцию, совместные предприятия (с более чем 30% иностранного капитала), совместные предприятия с иностранным капиталом республиканских инвестиционных программ, фермерские хозяйства, приватизированные предприятия;

3) налог на социальное страхование (ставка налога 37,2% от фонда заработной платы) введен в 2001 г.:

35% - в фонд социального страхования;

0,7 % - в фонд Совета Федерации профсоюзов;

1,5 % - в фонд занятости;

1,2 % налога выплачивается за счет работающего в фонд социального страхования;

4) налог на собственность (имущество) взимается с 1992 г. по ставке 0,5% от стоимости имущества, стоимости основных производственных фондов, находящихся на балансе предприятия. С 1993 г. ставка налога повышается до 17% ежегодно. В 1995 г. ставка налога повышена до 2%;

5) налог на землю с 1 января 1994 г. введен на земли несельскохозяйственного производства, с 1 января 1995 г.- на земли, используемые в сельскохозяйственном производстве - выплачивается с 1 гектара дифференцированно по зонам и по видам земли с учетом местоположения участка и его обеспеченности водой. В 1995 г. в связи с инфляционными процессами сумма налога увеличена в 15 раз;

6) акцизы - этим видом налога облагаются алкогольные напитки, сигареты, ковры, мебель, холодильники, телевизоры. Ставки, дифференцированные по видам продукции, устанавливаются в процентах к стоимости в отдельных ценах; с 1993 г. введены акцизы на хлопковолокно, с 1994 г. - на нефтепродукты, с 1995 г. - на природный газ, нефть, газовый конденсат, товары первой необходимости и повседневного спроса;

7) налог на добавленную стоимость - введен с 1992 г. вместо налога с оборота и налога с продаж. Ставки налога ежегодно корректировались: 1992 г. - 30%, 1993 г. - 25% (6% оставалось в распоряжении предприятий, т. е. фактически в виде налога выплачивалось 19%), с 1 июня 1994 г. - 20%, 1995 г. - 18%. На первый взгляд, 1 июня 1994 г. ставка налогообложения снизилась на 5%, - фактически же она повысилась на 1%;

8) таможенные пошлины - введены с 1994 г. по дифференцированным ставкам в зависимости от вида продукции. Импортные таможенные пошлины были введены и отменены в августе 1992 г., но сохранены экспортные таможенные пошлины. В октябре 1995 г. восстановлены импортные пошлины по 26 наименованиям товаров по дифференцируемым ставкам до 100% стоимости импортируемой продукции;

9) налог с владельцев транспортных средств - введен в 1993 г. по ставкам, установленным в зависимости от мощности двигателя и вида транспорта. В 1994 г. ставки налога повышены для юридических лиц в 50 раз, для физических лиц - в 25 раз относительно ставок 1993 г. В 1995 г. ставки повышены в 15 раз к уровню 1994 г.;

10) плата за воду - введена в 1993 г. дифференцированно по поверхностным источникам - 15 коп./куб. м. (по подземным источникам - 20 коп./куб. м.). В 1994 г. плата за воду повышена в 9 раз, в 1995 г. - в 50 раз относительно уровня 1994 г.

В 1995 г. в республике введен налог на недра.

В этом же году отменен ряд налогов:

- на сырьевые ресурсы, вывозимые за пределы республики; взимался с 1992 г. по дифференцированным ставкам, средняя ставка налога - 5%, в 1993-1994 гг. - 10%;

- на лесной доход;

- изъятие в бюджет 20% от начисленной амортизации.

В 1994 г. отменены ресурсные платежи - взимание в размере 6% от стоимости материальных затрат, вложенных в себестоимость продукции; взимались с 1993 г.

С марта 1996 г. в соответствии с Указом Президента Республики Узбекистан для стимулирования экспортного производства вводится дифференцированное снижение ставок налога на прибыль предприятия, увеличивающее долю экспортной продукции в общем объеме производства. За годы независимости претерпели изменения и расходы, существляемые из госбюджета республики. В расходах госбюджета была и остается особой статьей социальная защита населения. С 1991 г. вводится выплата пособий матерям с дифференциацией этих пособий в зависимости от возраста детей в связи с ростом уровня цен. Из госбюджета республики возмещается разница в ценах на важнейшие виды продуктов и непродовольственные товары; производителям возмещалась разница в цене за питание студентов и школьников.

Но социальная защита не коснулась наиболее уязвимых слоев населения и с 1994 г. все потребительские субсидии отклоняются с одновременным увеличением пособий для малообеспеченных слоев населения.

До 1991 г. из госбюджета республики оказывалась поддержка предприятиям промышленности, строительного комплекса, жилищно-коммунального хозяйства и других отраслей народного хозяйства в основном на пополнение собственных оборотных средств и на поддержку убыточных предприятий.

Из госбюджета покрывались расходы, связанные с эксплуатацией сооружений Минводхоза, так как опасались повышения цен на сельскохозяйственную продукцию ввиду перевода хозяйств на платное водопользование, но с 1994 г. полностью отменены эти и другие виды дотаций всем хозрасчетным предприятиям.

Как и в большинстве стран, в Узбекистане существует дефицит государственного бюджета, который финансируется из разных источников. С 1995 г. к основному источнику финансирования дефицита госбюджета - к кредитам Центробанка - добавились внешние займы и выпуск среднесрочных ценных бумаг.

Таким образом, по мере осуществления национальной модели рыночных реформ в Узбекистане формировалась современная государственная бюджетная политика, основанная как на изучении мирового опыта, так и на особенностях развития страны.

ЛИТЕРАТУРА

Ковалев В. В., «Финансовый анализ», М: Финансы и статистика, 2-ое издание, 1998г.

Ковалев В. В., «Финансовый анализ. Методы и процедуры», М: Финансы и статистика, 2001г.

Колчина К. В., «Финансы предприятия», М: Юнити, 2-ое издание, 2001г.

Стоянова Е. С., «Финансовый менеджмент», М: Перспектива, 5-ое издание, 2000г.

5. http://www.tfi.uz

2