Венчурное финансирование. Организация инновационной деятельности

Министерство образования и науки РФ

Федеральное агентство по образованию ГОУ ВПО

Всероссийский заочный финансово-экономический институт

Кафедра менеджмента

Контрольная работа

по дисциплине «Инновационный менеджмент»

Вариант № 5

Содержание

Вопрос 1. Венчурное финансирование

Вопрос 2. Планирование и осуществление инновационной деятельности

Список использованной литературы

1. Венчурное финансирование

Венчурное финансирование — это долгосрочные (5-7 лет) высокорисковые инвестиции частного капитала в акционерный капитал вновь создаваемых малых высокотехнологичных перспективных компаний (или хорошо уже зарекомендовавших себя венчурных предприятий), ориентированных на разработку и производство наукоёмких продуктов, для их развития и расширения, с целью получения прибыли от прироста стоимости вложенных средств.

В среде российских ученых-разработчиков новых технологий к словам «венчурное финансирование» отношение двоякое. Одни, кто уже получили деньги венчурных фондов или хорошо понимают, как работают фонды, инвестиционные это фонды или инновационные фонды, и что такое венчурное финансирование, относятся к этим словам, во всяком случае, с должным почтением. Другие, которые не смогли получить такого инвестирования – минимум очень скептически.

Венчурное инвестирование1 — это один из наиболее эффективных, хотя далеко не единственный метод финансирования молодых инновационных предприятий (рис. 1).

Исследователи подсчитали, что с точки зрения регистрации патентов на изобретения один доллар венчурных инвестиций в НИОКР почти в десять раз эффективнее доллара, вложенного крупной промышленной корпорацией. Венчурные инвестиции составляют менее 3% корпоративных расходов на НИОКР, но приводят к осуществлению 15% всех инноваций в промышленности. Такие известные компании, как Intel, Advanced MicroDevices, Apple, Sun Microsystems, Seagate Technologies, Cisco Systems, 3Com, Yahoo!, Amgen, Genentech и Biogen финансировались венчурным капиталом на начальных этапах своего развития.2

Рисунок 1. Источники капитала для финансирования инноваций

Венчурным капиталом обычно называют инвестиции фондов венчурного капитала в быстрорастущие, высокорисковые и, как правило, высокотехнологичные компании, которые нуждаются в капитале для финансирования разработки и продвижения инновационных продуктов. В силу особенностей модели своего развития такие предприятия не могут выплачивать проценты по долговым обязательствам (т. к. на начальных этапах развития несут убытки) и вынуждены привлекать внешний акционерный капитал. Менеджеров фондов венчурного капитала называют венчурными капиталистами. Венчурное инвестирование зародилось и достигло значительных успехов в США. Впоследствии многие развитые и развивающиеся страны пытались — часто неудачно — повторить эти результаты. Таблица 1 содержит информацию о размерах венчурных инвестиций, осуществляемых в развитых странах.

стиль управление руководитель

Т аблица

1. Размер венчурных инвестиций,

осуществленных в развитых странах

аблица

1. Размер венчурных инвестиций,

осуществленных в развитых странах

Задача венчурных капиталистов — направлять институциональные и частные капиталы на финансирование новых предприятий, которым крайне трудно получить финансирование от других поставщиков капитала. Основная проблема молодых предприятий, разрабатывающих инновационную продукцию, — чрезвычайно высокий уровень неопределенности относительно результатов их деятельности, а также значительная информационная асимметрия между руководством предприятий и инвесторами. Предприниматели, хорошо разбирающиеся во всех тонкостях своего бизнеса, представляют бизнес план инвесторам, не владеющим достаточно полной информацией ни о компании, ни об отрасли, ни о разрабатываемых технологиях. В результате создается асимметричность оценки стоимости бизнеса: инвесторы склонны усреднять стоимость различных предприятий. Это приводит к тому, что «качественные» предприятия (инвестиционный потенциал которых выше среднего) не хотят получать инвестиции на основе заниженных оценок стоимости. С другой стороны, «некачественные» предприятия (инвестиционный потенциал которых ниже среднего) с удовольствием принимают инвестиции, основанные на завышенной оценке. В результате инвесторы еще больше снижают свою усредненную оценку стоимости предприятий, а рынок финансирования молодых инновационных компаний может вообще не сформироваться. В этой ситуации венчурные капиталисты выступают в роли хорошо информированных посредников между предприятиями и инвесторами, которые ликвидируют информационную асимметрию и искусственно создают «рынок» капиталов для молодых предприятий и организаций. Помимо этого, в сфере венчурного капитала была разработана особая система формальных и неформальных контрактов, позволяющих автоматически отсеивать «некачественные» и финансировать только «качественные» бизнес проекты (рис. 2).

Р исунок

2. Система венчурных инвестиций

исунок

2. Система венчурных инвестиций

венчурное финансирование инвестиция инновация

В функциональные обязанности венчурных капиталистов входит:

привлечение капиталов для инвестиций в предприятия;

исследование и генерирование новых возможностей для инвестиций;

оценка инвестиционных возможностей и проведение комплексной оценки (due diligence) предприятий;

осуществление инвестиций, выбор оптимальных организационных и контрактных форм для них;

управление инвестициями: мониторинг, контроль и консультирование предприятий, подбор топ менеджеров для них;

организация успешного выхода из инвестиций в планируемые сроки.

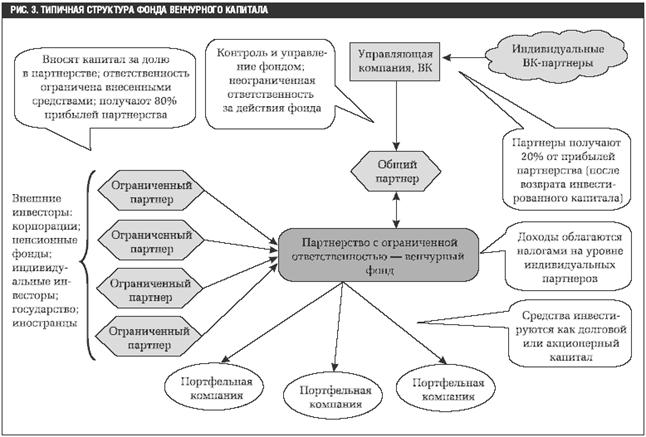

Большинство венчурных фондов организованы как «партнерства с ограниченной ответственностью» (рис. 3).

Рисунок 3. Типичная структура фонда венчурного капитала

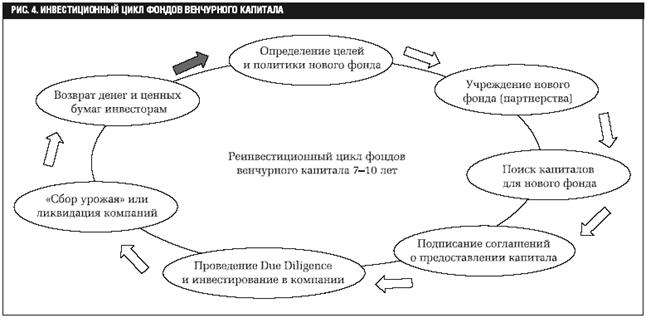

«Общим» партнером выступает корпорация, учрежденная и управляемая венчурным капиталистом. Внешние инвесторы являются «ограниченными» партнерами и не оказывают прямого влияния на деятельность фонда. Обычно они перечисляют часть средств венчурному фонду немедленно, а другую часть обязуются перечислить тогда, когда будут обнаружены достойные объекты финансирования. Соглашения об учреждении партнерства заключаются сроком до десяти лет и иногда продляются еще на три года. По окончании срока действия соглашения партнерство (фонд) прекращает свою деятельность, венчурные капиталисты создают другой венчурный фонд и пытаются привлечь в него новые капиталы (рис. 4).

Р исунок

4. Инвестиционный цикл фондов венчурного

капитала

исунок

4. Инвестиционный цикл фондов венчурного

капитала

Все средства в форме денег или ценных бумаг, вырученные от инвестиций в предприятия, перечисляются внешним инвесторам по мере поступления. За свою деятельность венчурные капиталисты получают обычно 2,5% активов под управлением и до 20% от прибылей фонда, причем только после того, как внешние инвесторы вернут себе всю первоначальную сумму инвестиций. Соглашения о партнерстве накладывают значительные ограничения на деятельность венчурных капиталистов, в том числе: запрет на использование кредитов для пополнения фонда, ограничения на инвестирование собственных средств совместно со средствами фонда в одни и те же компании, лимиты на объем инвестиций в одну фирму, запрет на инвестиции в другие виды ценных бумаг и типы компаний, запрет на организацию нового фонда, пока еще существует старый фонд.

Проанализировав вышесказанное можно сделать следующие выводы:

Венчурный капитал может поступать из различных источников. Это могут быть деньги крупных компаний, государства, специализированных инвестиционных фондов или банков. Венчурными инвестициями в России чаще всего занимаются именно крупные компании, имеющие свободные средства. В последнее время увеличилась доля венчурного финансирования со стороны государства — во многих регионах России появились специальные фонды.

Главная цель венчурного инвестора — получение сверхприбыли после продажи своей доли в компании.

Обычно срок венчурного финансирования составляет около трех-пяти лет. По истечении времени инвестор выходит из бизнеса, продавая свою долю основному собственнику или третьей стороне — к примеру, стратегическому инвестору.

В марте 1997 года в России была создана Российская Ассоциация венчурного инвестирования. Идея создания Российской Ассоциации Венчурного Инвестирования (РАВИ) была высказана на семинаре для менеджеров Региональных фондов венчурного капитала Европейского Банка Реконструкции и Развития (РФВК ЕБРР) в Санкт-Петербурге в декабре 1996 года. В настоящий момент в состав РАВИ входят 36 полных и 35 ассоциированных членов.1 Кроме того, за последние несколько лет было создано несколько государственных венчурных фондов. В частности, такие фонды действуют в Москве, Санкт-Петербурге и других регионах России.

Российской экономике необходима система поддержки предпринимательских начинаний, система, способствующая появлению новых инновационных компаний, их быстрому росту и рынка. Именно этому и служит венчурный капитал.

2. Планирование и осуществление инновационной деятельности

Инновационная деятельность - это деятельность, направленная на поиск и реализацию инноваций в целях расширения ассортимента и повышения качества продукции, совершенствования технологии и организации производства.

Инновационная деятельность включает:

выявление проблем предприятия;

осуществление инновационного процесса;

организацию инновационной деятельности.

Целью инновационной деятельности, особенно инновационного предпринимательства, является получение результата путем введения инноваций.

Главная предпосылка инновационной деятельности предприятия состоит в том, что все существующее стареет. Поэтому необходимо систематически отбрасывать все то, что износилось, устарело, стало тормозом на пути к прогрессу, а также учитывать ошибки, неудачи и просчеты. Для этого на предприятиях периодически необходимо проводить аттестацию продуктов, технологий и рабочих мест, анализировать рынок и каналы распределения. Иными словами, должна проводиться своеобразная рентгенограмма всех сторон деятельности предприятия. Это не просто диагностика производственно-хозяйственной деятельности предприятия, его продукции, рынков и т.д. На ее основе руководители должны первыми подумать о том, как самим сделать свою продукцию (услуги) морально устаревшей, а не ждать, пока это сделают конкуренты. А это, в свою очередь, будет побуждать предприятия к инновациям. Практика показывает: ничто так не заставляет руководителя сосредоточиться на инновационной идее, как осознание того, что производимый продукт уже в ближайшем будущем окажется устаревшим.

Для осуществления предприятием инновационной деятельности, оно должно иметь такие структуру и настрой, которые способствовали бы созданию атмосферы предпринимательства и восприятия нового как благоприятной возможности. При этом необходимо учесть ряд важных моментов.

Основной организационный принцип для инновации заключается в создании команды из лучших работников, освобожденных от текущей работы.

Как показывает опыт, все попытки превратить существующее подразделение в носителя инновационного проекта заканчиваются неудачей. Причем этот вывод касается как предприятия крупного, так и малого бизнеса. Дело в том, что поддержание производства в рабочем состоянии - уже большая задача для людей, этим занятых. Поэтому на создание нового у них практически не остается времени. Существующие подразделения, в какой бы сфере они ни функционировали, в основном способны лишь расширять, модернизировать производство.

Развитие организаций происходит, как правило, путем освоения разнообразных инноваций. Эти инновации могут затрагивать все сферы деятельности организации. Следует отметить, что любые достаточно серьезные инновации в одной сфере деятельности организации, обычно, требуют незамедлительных изменений в сопряженных участках, а иногда и общей перестройки организационных структур менеджмента.

Инновациями являются любые технические, организационные, экономические и управленческие изменения, отличные от существующей практики в данной организации. Они могут использоваться в других организациях, но для тех организаций, в которых они еще не освоены, их внедрение является сложным и трудоемким процессом, часто приводящим к немалым трудностям. Организации обладают различной восприимчивостью к инновациям. Инновационный потенциал и восприимчивость существенно зависят от параметров организационных структур менеджмента, профессионально-квалификационного состава, промышленно-производственного персонала, внешних условий хозяйственной деятельности и других факторов.1

Инновации находятся, с одной стороны, в противоречии со всем консервативным, направленным на сохранение существующего положения, с другой стороны, – нацелены, в пределах стратегии изменений, на значительное повышение технико-экономической эффективности деятельности организации.

Инновация – элементарная составляющая предпринимательства, всегда присущая рыночной экономике. Внедрение инноваций представляет собой творческий процесс, а сами инновации являются "первичным ресурсом" предпринимательства в рыночной экономике.

Осуществление инновационной политики в целом предполагает такие операции, как: разработка планов и программ инновационной деятельности; наблюдение за ходом разработки инновации и ее внедрением; рассмотрение проектов разработки инновации; проведение единой инновационной политики; координация инновационной деятельности в функциональных и производственных подразделениях; обеспечение финансовыми и материально-техническими ресурсами; обеспечение разработки инновации квалифицированными кадрами; создание временных целевых групп для комплексного решения инновационных проблем – от цели до внедрения инновации.

Планирование — это стадия процесса управления, на которой определяются цели и задачи конкретного направления инновационной деятельности, разрабатываются необходимые для этого методы и средства их решения, наиболее эффективные в конкретных условиях.

Планирование составляет один из основных элементов системы внутрифирменного управления деятельностью предприятия. Планирование инноваций — это система расчетов, направленная на выбор и обоснование целей развития предприятия и подготовку решений, необходимых для их безусловного достижения. В рамках интегрированной системы менеджмента подсистема планирования выполняет семь частных функций.1

1. Целевая ориентация всех участников. Благодаря согласованным планам частные цели отдельных участников и исполнителей ориентированы на достижение генеральных целей совместного инновационного проекта или ИП в целом.

2. Перспективная ориентация и раннее распознавание проблем развития. Планы ориентированы в будущее и базируются на обоснованных прогнозах развития ситуации.

3. Координация деятельности всех участников инноваций.

4. Подготовка управленческих решений. Планы представляют собой наиболее распространенные в инновационном менеджменте управленческие решения. При их подготовке проводится глубокий анализ проблем, выполняются прогнозы, исследуются все альтернативы и производится экономическое обоснование наиболее рационального решения.

5. Создание объективной базы для эффективного контроля

6. Информационное обеспечение участников инновационного процесса.

7. Мотивация участников.

Планированию инноваций предприятия присущи принципы, устанавливающие общие правила разработки и эффективного функционирования этой подсистемы в инновационном менеджменте.

Осуществление инновационной деятельности направлено на достижение определенных экономических результатов, задач хозяйственного и финансового развития.

Принцип научной обоснованности планирования реализуется в условиях, когда оно базируется на учете законов и тенденций научно-технического и экономического развития, учитывает объективные условия и специфические черты конкретного предприятия.

Принцип доминирования стратегических аспектов в планировании вытекает из долгосрочного характера результатов, длительного цикла осуществления инноваций и их жизненной значимости для обеспечения конкурентоспособности организации.

Комплексность планирования инноваций означает системную увязку всех разрабатываемых на предприятии планов

Одним из существенных условий обоснованности планов и методов обеспечения комплексного планирования является бюджетная сбалансированность планов.

Принцип гибкости и эластичности планирования инноваций означает требование динамичной реакции планов на отклонения в ходе работ или изменения внутренних и внешних факторов.

Непрерывность планирования инноваций включает два аспекта: преемственность и взаимосвязь планов различной продолжительности; требование постоянного осуществления плановых расчетов в соответствии с изменяющимися условиями и возникновением отклонений. Планирование инноваций обязательно предусматривает разработку планов различного упреждения во времени: долго-, средне- и краткосрочных. Наличие планов различной продолжительности устанавливает определенную периодичность их формирования, превращающую планирование в непрерывный процесс разработки, детализации (уточнения), внесения изменений и продления планов.

Система планирования инноваций на предприятии включает комплекс различных планов, взаимодействующих друг с другом и направленных на осуществление основных функций и задач планирования. Существенными факторами, определяющими состав и содержание этого комплекса, выступают организационная структура и профиль инновационной деятельности организации, состав осуществляемых инновационных процессов, уровень кооперации при их проведении, масштабы и постоянство инновационной деятельности. Виды планов различаются по целям, предмету, уровням, содержанию и периодам планирования.

По целевой ориентации различают стратегическое и оперативное планирование инноваций.

Стратегическое планирование как элемент стратегического управления инновациями заключается в определении миссии организации на каждой стадии ее жизненного цикла, формировании системы целей деятельности и стратегии поведения на рынках инноваций. При этом проводятся глубокие маркетинговые исследования, масштабные прогнозные разработки оценки сильных и слабых сторон организации, рисков и факторов успеха Стратегическое планирование, как правило, ориентировано на период пять и более лет. Оно направлено на создание нового потенциала успешной деятельности предприятия.

Оперативное планирование инноваций имеет своей задачей поиск и согласование наиболее эффективных путей и средств реализации принятой стратегии развития предприятия. Оно предусматривает формирование продуктово-тематического портфеля организации, разработку календарных планов, составление бизнес-планов по отдельным проектам, выполнение расчетов потребных ресурсов, средств и источников их покрытия и пр. Оперативное планирование инноваций имеет своей задачей реализацию потенциала организации в форме достигнутой прибыли, доходов, объемов реализации и др.

Процесс планирования инноваций, независимо от вида планов, распадается на три формальные фазы расчетов: постановка задачи планирования, разработка плана и реализация планового решения. На практике часто регламентируется также микроструктура процесса планирования, в которой каждая из фаз уточняется по составляющим стадиям, этапами методам их выполнения.

Достаточно часто организация, внедрив инновации, затем распространяет их на коммерческой основе в других организациях. Скорость их распространения (диффузии) зависит от относительной потребности в инвестициях и эффективности каждой инновации. При этом, чем большее число организаций использовало данную инновацию, тем выше потери тех организаций, которые ее не использовали. Это также ускоряет процесс распространения.

Положительный эффект от внедрения инновационных технологий очевиден. Это, как правило, быстрое и существенное повышение производительности труда, равный с продуктовыми и далее более высокий коммерческий эффект, высокая доля прироста производительности. Все это обусловлено совершенствованием технологических процессов. Ввиду того, что технологические инновации обеспечивают снижение затрат на производство, а в дальнейшем и цен, наибольшую выгоду от этих инноваций получают производители, владеющие более высокой долей рынка продаж продукции.

Таким образов можно сделать следующие выводы:

Четкая политика в области разработки инновации задает направление сбору информации и выработке предложений, что приводит к настойчивому поиску возможностей и создает мотивацию для групп разработчиков.

Основными целями инновации являются минимизация себестоимости продукции и повышение качества технологических, организационных и кадровых решений.

Планирование инноваций не является разовым, волевым актом менеджмента, результатом которого становится утвержденный плановый документ. Оно представляет собой один из важнейших процессов принятия управленческих решений в организации. Этот процесс состоит из отдельных фаз, стадий и этапов, которые находятся в определенной логической взаимосвязи и осуществляются в постоянно повторяющейся последовательности, образуя специфический плановый цикл. Цикличность планирования инноваций обеспечивается прямыми и обратными связями и обусловливается, с одной стороны, необходимостью последовательной детализации плановых заданий по отдельным периодам времени, иерархическим уровням планов и содержанию заданий, а с другой — требованиями актуализации планов при возникновении отклонений или новых соображений менеджмента.

Стратегическое и оперативное планирование находятся в диалектическом взаимодействии и содержательно дополняют друг друга в едином процессе инновационного менеджмента.

При внедрении высокоэффективной новой технологии наибольшее значение имеют следующие результаты:

сокращение доли ручного труда и улучшение условий труда;

обеспечение непрерывного и стабильного производственного процесса, снижение непроизводственных затрат времени;

снижение трудоемкости и материалоемкости на единицу продукции;

повышение эффективности использования оборудования;

диффузия инновации в других организациях на коммерческой основе.

Поэтому создание необходимых и достаточных условий для рациональной организации менеджмента инноваций в промышленных организациях позволит в целом для организации повысить конкурентоспособность выпускаемой продукции и рентабельность ее деятельности.

Список использованной литературы

Лукашов А.В. Венчурное финансирование. // Журнал «Управление корпоративными финансами» № 2, 2006.

Петруненков А.А. Что нужно знать про венчурное финансирование. // Журнал «Управление корпоративными финансами» № 1, 2008.

Официальный сайт Российской Ассоциации Венчурного Инвестирования (РАВИ) - http://www.rvca.ru/rus/

Завлин П.Н. Инновационный менеджмент. Справочное пособие — СПб.: Наука, 2007. — 356 с.

Кокурин Д.И. Инновационная деятельность. – М. – ЭКЗАМЕН, 2001. – 245 с.

1 Лукашов А.В. Венчурное финансирование. // Журнал «Управление корпоративными финансами» № 2, 2006.

2 Петруненков А.А. Что нужно знать про венчурное финансирование. // Журнал «Управление корпоративными финансами» № 1, 2008.

1 Официальный сайт Российской Ассоциации Венчурного Инвестирования (РАВИ) - http://www.rvca.ru/rus/

1 Завлин П.Н. Инновационный менеджмент. Справочное пособие — СПб.: Наука, 2007. – С. 152

1 Кокурин Д.И. Инновационная деятельность. – М. – ЭКЗАМЕН, 2001. – С.34