Функції, принципи і завдання управління витратами

Функції, принципи і завдання управління витратами

витрата управління конкурентоздатність продукція

Управління витратами виникло у країнах з розвинутою ринковою економікою як засіб зниження рівня виробничих затратні на цій основі забезпечення конкурентоздатності своєї продукції на світовому ринку. На заході дана дисципліна введена в ранг основних економічних дисциплін. У зв'язку з переходом до ринкової економіки та необхідністю самостійного, вільного, а не централізованого порядку розподілу і реалізації товарів і послуг така ж проблема постала й перед українськими товаровиробниками.

Предметом управління витратами є спожиті ресурси підприємства у процесі кругообігу господарських засобів з точки зору їх мінімізації. При цьому необхідно знижувати спожиті ресурси на одиницю продукції як у речово-натуральному виразі, так і у вартісному.

Спожиті ресурси підприємства знаходять свій вираз у такій і, як затрати – матеріальні, трудові, фінансові. З метою правильності їх оцінки в процесі вивчення предмета управління витратами необхідна їх детальна характеристика, вміння розрізняти витрати, які включаються до складу виробничої собівартості, а також ті, що належать до витрат періоду, тобто таких, які впливають на кінцеві результати господарювання підприємства чи організації. Немаловажне значення в сучасних умовах відводиться розмежуванню витрат на продуктивні і непродуктивні, які також є об'єктом вивчення і наукового дослідження.

Мета управління витратами – підвищення ефективності виробництва на основі вирішення таких завдань:

нормування всіх видів ресурсів, які використовуються для виробництва продукції;

контроль за дотриманням норм методом фіксації у спеціальних документах відхилень від норм;

зміна норм на основі нової техніки і технології, впровадження наукових розробок, удосконалення організації праці тощо;

удосконалення системи управління;

розробка системи управління витратами;

стимулювання працівників за зниження ресурсів на одиницю продукції.

Система управління витратами включає різні елементи: нормування витрат, облік нормативних та фактичних витрат, аналіз ефективності використання ресурсів, зворотній зв'язок між виробництвом і управлінням на основі оперативної бухгалтерської інформації, нормативне господарство та внесення змін у норми, маркетингові дослідження, використання ЕОМ та ряд інших.

Управління витратами вивчає свій предмет за допомогою певних методів, до яких слід віднести:

1. Загальнометодологічні методи дослідження об'єкта (спостереження, порівняння, аналіз, синтез). Метод спостереження передбачає систематичний збір інформації, необхідної для всебічної характеристики витрат на виробництво і калькулювання собівартості продукції. Порівняння передбачає вияв тенденцій і закономірностей у розвитку об'єкта, за яким здійснюється спостереження. Аналіз передбачає виділення окремих складових частин об'єкта, детальне їх вивчення, а на основі отриманої інформації зробити узагальнення – синтез отриманих даних і прийняти відповідні рішення.

2. Специфічні методи управління витратами (групування і перегрупування витрат виробництва у відповідності з поставленою метою дослідження, різноманітні методи обліку затрат на виробництво і калькулювання собівартості продукції, зокрема нормативний метод управління витратами, математико-статистичні методи дослідження собівартості і рентабельності продукції). Отримані математичні залежності між окремими елементами собівартості і обсягом продукції використовуються для прийняття рішень.

Метод аналізу витрат передбачає використання отриманої інформації про формування собівартості і визначення факторів, які впливають на відхилення від прогнозних даних.

Аналітичний метод ефективний в тих випадках, коли проводиться за короткі проміжки часу (щоденно, за тиждень, подекадно). Дані оперативного аналізу служать для прийняття управлінських рішень, направлених на регулювання виробничого процесу.

Управління витратами надзвичайно тісно пов'язане з калькулюванням, тобто економічними та інженерно-економічними розрахунками собівартості окремих видів продукції, деталей, вузлів, конструктивних елементів тощо. Калькуляція необхідна для обґрунтування цін на продукцію, визначення прибутку, рівня рентабельності, порівняння собівартості продукції (робіт), яка виробляється на різних підприємствах або які виконуються різними організаціями.

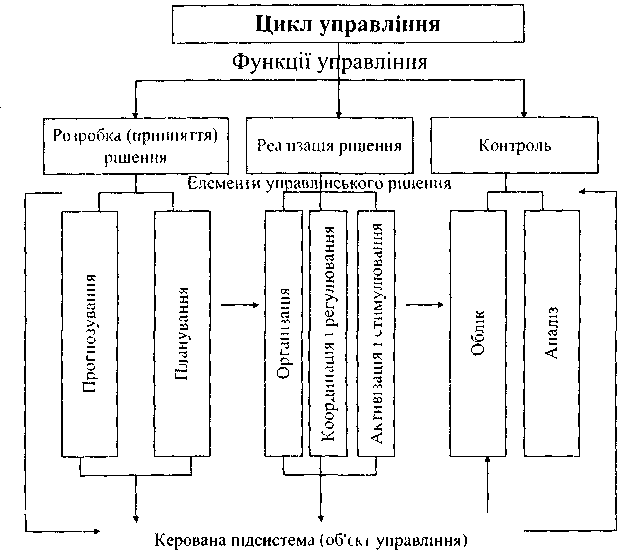

Управління

витратами на підприємстві передбачає

виконання всіх функцій, які властиві

управлінню будь-яким об'єктом, тобто

розробку (прийняття) і реалізацію рішень,

а також контроль за їх виконанням.

Функції управління витратами реалізуються

через елементи управлінського циклу:

прогнозування і планування, організацію,

координацію і регулювання, активізацію

і стимулювання виконання, облік і аналіз.

Управління

витратами на підприємстві передбачає

виконання всіх функцій, які властиві

управлінню будь-яким об'єктом, тобто

розробку (прийняття) і реалізацію рішень,

а також контроль за їх виконанням.

Функції управління витратами реалізуються

через елементи управлінського циклу:

прогнозування і планування, організацію,

координацію і регулювання, активізацію

і стимулювання виконання, облік і аналіз.

Виконання функцій управління у повному обсязі по всіх елементах складає цикл взаємодії керуючої (управляючої) підсистеми (суб'єкт управління) на керовану підсистему (об'єкт управління).

Суб'єктами управління витратами виступають керівники і спеціалісти підприємства і виробничих підрозділів (виробництв, цехів, відділів, дільниць тощо). Окремі функції і елементи управління витратами виконуються службовцями підприємства безпосередньо або при їх активній участі. Наприклад, диспетчер впливає на координацію і регулювання виробничого процесу, а отже, на виробничі затрати; бухгалтер здійснює облік затрат тощо.

Об'єктами управління є затрати на розробку, виробництво, реалізацію, експлуатацію (використання) і утилізацію продукції (робіт, послуг).

Загальна схема і взаємодія функцій управління витратами показана на рис. 1.

Управління витратами не є самоціллю, проте конче необхідне для досягнення підприємством певного економічного результату, підвищення ефективності роботи.

Функції управління витратами первинні стосовно виробництва, тобто для досягнення певного виробничого, економічного, технічного чи іншого результату перш за все необхідно здійснити затрати. Ось тому-то мета управління витратами полягає у досягненні накреслених результатів діяльності підприємства найбільш економічним чином.

Зупинимось дещо ширше на характеристиці, функцій управління витратами.

Рис. 1. Схема взаємодії функцій управління витратами

Прогнозування і планування затрат здійснюють на стадії розробки (прийняття) управлінського, рішення. Розрізняють перспективне (на стадії довгострокового планування) і поточне, (на стадії короткотермінового планування) прогнозування, і планування затрат.

Завданням довгострокового планування є підготовка інформації щодо очікуваних затрат під час освоєння нових ринків збуту, організації розробки і випуску нової продукції (робіт, послуг), збільшенні (нарощуванні) потужності підприємства. Це можуть бути затрати на маркетингові дослідження і науково-дослідні та дослідно-конструкторські роботи, капітальці вкладення. Поточні плани конкретизують реалізацію довгострокових цілей підприємства.

Якщо точність довгострокового планування затрат невелика і піддається впливу інфляційного процесу, поведінки конкурентів, політики держави в галузі економічного управління підприємствами, а деколи й форс-мажорних обставин, то короткострокове планування затрат, що відображає потреби найближчого майбутнього, більш точніше, оскільки воно обґрунтоване річними, квартальними розрахунками.

Планування витрат здійснюється з метою визначення необхідного рівня витрат для забезпечення ефективної роботи підприємства, а також обчислення прибутку, який буде отримано за певного рівня і структури витрат. На стадії реалізації управлінського рішення найважливіша роль відводиться таким функціям, як організація, координація і регулювання, активізація і стимулювання.

Організація – один із найбільш важливих елементів ефективного управління. Вона встановлює, яким чином на підприємстві здійснюють управління затратами, тобто хто це робить, у які строки, з використанням якої інформації і документів, якими способами. Визначаються місця виникнення затрат, центри затрат і центри відповідальності за їх дотримання. Розробляється ієрархічна система лінійних і функціональних зв'язків керівників і спеціалістів, які беруть участь в управлінні витратами, яка повинна бути сумісною з організаційно-виробничою структурою підприємства.

Координація і регулювання затрат передбачають порівняння фактичних затрат із запланованими, вияв відхилень і прийняття оперативних заходів щодо їх ліквідації. Якщо з'ясовується; що змінились умови виконання плану, то затрати, які заплановані на його реалізацію, коригуються. Своєчасна координація і регулювання затрат дають змогу підприємству уникнути серйозного зриву у виконанні запланованого економічного результату діяльності.

Активізація і стимулювання (мотивація) – це пошук таких способів взаємодії на учасників виробництва, які б спонукали дотримувати встановлені планом затрати і знаходити можливості їх зниження. Подібні дії можуть мотивуватися як матеріальними, так і моральними факторами. Неможна стимули щодо дотримання і економії затрат підміняти покараннями за перевитрати. У цьому разі робітники основні зусилля будуть прикладати для того, щоб оскаржити рівень плановий затрат, завищити його: Тоді досягнення основної мети підприємства – отримання максимально можливого прибутку за рахунок зниження затрат – стане завданням, яке важко виконати.

Для контрольної стадії характерними функціями є облік та аналіз.

Функція обліку витрат полягає у спостереженні, ідентифікації, вимірюванні та реєстрації фактів витрачання ресурсів у процесі господарської діяльності підприємства. На підприємствах облік організується за економічними елементами витрат, за статтями калькуляції, за місцями виникнення витрат та центрами відповідальності.

Облік, як елемент управління затратами необхідний для підготовки інформації з метою прийняття правильних, господарських рішень. Наприклад, при оцінці вартості матеріальних виробничих запасів, здійснені витрати встановлюють шляхом виробничого обліку, а інформацію щодо фактичних результатів діяльності підприємства і всіх його витрат на виробництво поставляє бухгалтерський облік. Виробничий облік входить у систему управлінського обліку, який дає змогу контролювати затрати і приймати рішення щодо їх доцільності. Основною метою організації обліку затрат є створення інформаційної бази для здійснення аналізу витрат та прийняття відповідних управлінських рішень.

Аналіз затрат, складовий елемент функції контролю, допомагає оцінити ефективність використання всіх ресурсів підприємства, тобто визначити ступінь раціональності витрат та оцінки впливу факторів на їх обсяг, виявити резерви зниження затрат на виробництво та причини перевитрат, зібрати інформацію для підготовки планів і прийняття ефективних управлінських рішень у сфері затрат. Результати аналізу є базою для планування витрат.

Розрізняють проміжний аналіз і підсумковий. Проміжний аналіз спрямований на поточне регулювання процесу виконання плану витрат. Досягнуті результати порівнюються з планом фіксуються відхилення, на які слід звернути увагу, робляться певні висновки з прийняттям за ними відповідних заходів. Підсумковий аналіз пов'язаний з оцінюванням реалізації планових завдань у цілому. За його результатами розробляються глобальні заходи з удосконалення, системи управління витратами.

Функція контролю (моніторингу) в системі управління витратами забезпечує зворотній зв'язок, порівняння запланованих і фактичних затрат. Ефективність контролю зумовлюється коригуючими управлінськими діями, які направлені на приведення фактичних затрат у відповідність до запланованих або на уточнення планів, якщо вони не можуть бути виконані внаслідок об’єктивної зміни виробничих умов.

Основні принципи управління витратами вироблені практикою і зводяться до наступного:

системний підхід до управління втратами;

єдність методів, що практикують на різних рівнях управління витратами;

управління витратами на усіх стадіях життєвого циклу виробу – від створення (виготовлення) до утилізації;

органічне поєднання зниження витрат з високою якістю продукції (робіт, послуг);

недопущення зайвих витрат;

широке впровадження ефективних методів зниження затрат;

удосконалення інформаційного забезпечення щодо рівня затрат;

підвищення зацікавленості виробничих підрозділів підприємства у зниженні затрат.

Системний підхід знаходить свій вираз у тому, наприклад, що ефективність управління витратами оцінюють за ефективністю найбільш слабкої ланки системи. Що би то не було: низький рівень нормування затрат, посередня мотивація і стимулювання персоналу за їх зниження, недостатній за обсягом і незадовільний за якістю аналіз, система обліку затрат, що не забезпечує потреби керівництва – воно неминуче вплине на функціонування системи. Саме слабка ланка визначає надійність (ефективність) роботи всієї виробничої системи, якою є підприємство. Недостатня увага до однієї функції управління витратами може звести нанівець всю роботу.

Суть другого принципу управління витратами зводиться до використання на практиці на різних рівнях управління (вищому, середньому і нижчому) єдиних підходів та методів з метою забезпечення виконання спільної мети – налагодження системності в управлінні витратами. Методична єдність управління витратами на різних рівнях передбачає єдині вимоги щодо інформаційного забезпечення, планування, обліку, аналізу затрат на підприємстві.

Немаловажне значення у забезпеченні ефективності управління витратами посідає управління ними на усіх без винятку стадіях життєвого циклу виробу. Практичний досвід, на превеликий жаль, засвідчує той факт, що керівництво підприємств і організацій займається формуванням затрат на стадіях виробництва, реалізації продукції та проведення науково-дослідних і дослідно-конструкторських робіт щодо витрат, пов'язаних з утилізацією своїх виробів, то цими питаннями практично ніхто не займається, що, у свою чергу, наносить непоправної втрати економіці держави в цілому.

Необхідність покращення якісних параметрів продукції, яка випускається, є об'єктивним чинником розвитку національної економіки і спрямована на задоволення зростаючих потреб споживачів. Проте, як відомо, висока якість продукції неодмінно викликає додаткові витрати на більш якісну сировину, дорожче виробниче устаткування, використання у процесі виготовлення продукції більш кваліфікованих робітників тощо. В сьогоднішніх умовах господарювання необхідно вміти органічно поєднувати зниження витрат не лише без погіршення якісних параметрів продукції, але й їх покращення.

Суть принципу «недопущення зайвих витрат» зводиться до повної ліквідації фактів безгосподарності, наявних втрат від браку, простоїв, наднормативних витрат та істотного зниження величини витрат непродуктивного характеру.

Ринкові

умови господарювання вимагають постійного

пошуку і запровадження сучасних

ефективних методів зниження витрат, до

яких слід віднести нормативний метод

обліку затрат на виробництво і

калькулювання собівартості продукції

або ж аналогічний зарубіжний метод

«стандарт-кост»; систему своєчасного

виробництва, відому під назвою «канбан»;

оперативний аналіз собівартості

продукції з виявленням відхилень, їх

причин, винуватців і розробкою конкретних

заходів з їх ліквідації тощо.

Ринкові

умови господарювання вимагають постійного

пошуку і запровадження сучасних

ефективних методів зниження витрат, до

яких слід віднести нормативний метод

обліку затрат на виробництво і

калькулювання собівартості продукції

або ж аналогічний зарубіжний метод

«стандарт-кост»; систему своєчасного

виробництва, відому під назвою «канбан»;

оперативний аналіз собівартості

продукції з виявленням відхилень, їх

причин, винуватців і розробкою конкретних

заходів з їх ліквідації тощо.

Удосконалення інформаційного забезпечення щодо рівня затрат – наступний принцип управління витратами. Ефективність системи управління витратами у дуже великій мірі залежить від поінформованості стосовно цього. Щоб здійснювати вплив на витрати, необхідно володіти своєчасною, повною і достовірною інформацією щодо рівня і структури витрат планових або нормативних і фактичних. Для цього слід в обов'язковому порядку на державному рівні запровадити внутрішнє планування затрат хоч би в розрізі елементів операційних витрат із фіксацією їх у звіті форми №2 «Звіт про фінансові результати».

У зниженні затрат повинна бути зацікавлена не лише адміністрація підприємства чи організації, тобто вище керівництво, але й усі без винятку їх структурні підрозділи і, в першу чергу, виробничі, від яких у найбільшій мірі залежать загальні витрати підприємства (організації). Таку зацікавленість робітникам виробничих підрозділів доцільно передбачити у розроблених спеціальних системах матеріального і морального заохочення, схвалених на загальних зборах трудового колективу і зафіксованих у колективному договорі. Слід передбачити і розробити окремі умови стимулювання як для робітників, так і спеціалістів і керівників, працівників служби матеріально-технічного забезпечення. Вказані умови заохочення необхідно регулярно переглядати і вносити уточнення.

Дотримання усіх принципів управління витратами створює надійні підвалини економічної конкурентоздатності підприємства, завоювання ним передових позицій на ринку.

Надзвичайно тісно з принципами управління витратами пов'язані їх завдання. Управління витратами на підприємстві покликано вирішувати такі основні завдання:

виявлення ролі управління витратами як фактора підвищення економічних результатів діяльності;

визначення витрат за основними функціями управління;

розрахунок витрат за виробничими підрозділами підприємства організації);

обчислення необхідних витрат на одиницю продукції (робіт, послуг);

підготовка інформаційної бази, що дозволяє оцінювати витрати при виборі і прийнятті господарських рішень;

виявлення технічних способів і засобів виміру й контролю витрат;

пошук резервів зниження витрат на всіх етапах виробничого процесу і у всіх виробничих підрозділах підприємства (організації);

вибір способів нормування витрат;

вибір системи управління витратами, адекватної умовам роботи підприємства (організації).

Завдання управління витратами повинні вирішуватися в комплексі. Тільки такий підхід приносить бажані результати, сприяє різкому росту економічної ефективності роботи підприємства чи організації.

Література

Панасюк В.М. Витрати виробництва: управлінський аспект. – Тернопіль: Астон, 2005.

Трубочкина М.И. Управление затратами предприятия. – М.: ИНФРА – М, 2006.

Турило А.М., Кравчук Ю.Б., Турило А.А. Управління витратами підприємства: Навч. Посібник. – К.: Центр навчальної літератури, 2006.

Давидович І.Є. Управління витратами: навчальний посібник. – К.: Центр учбової літератури, 2008.