Управление рисками для разработки и принятии управленческих решений

Оглавление

ВВЕДЕНИЕ

I. Теоретические аспекты изучения разработки управленческих решений в условиях риска

1.1 Понятие и классификация рисков

1.2 Решения в условиях неопределенности и риска

II. Исследование воздействия рисков на деятельность исследуемой организации

2.1 Характеристика деятельности объекта исследования

2.2 Классификация рисков данной организации

III. Оценка рисков и совершенствование управления ими

3.1 Управление рисками в деятельности организации

ЗАКЛЮЧЕНИЕ

ИСТОЧНИКИ И ЛИТЕРАТУРА

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Предпринимательства, как и другой любой деятельности без риска не бывает. Наибольшую прибыль, как правило, приносят рыночные операции с повышенным риском. Однако во всем нужна мера. Риск обязательно должен быть рассчитан до максимально допустимого предела. Как известно, все рыночные оценки носят многовариантный характер. Важно не бояться ошибок в сей рыночной деятельности, поскольку от них никто не застрахован, а главное — оплошностей не повторять, постоянно корректировать систему действий с позиции максимума прибыли.

Данная курсовая работа посвящена изучению управлению рисками для разработки и принятия управленческих решений.

Поскольку принимаемые управленческие решения всегда спроектированы в будущее, ЛПР (лицо принимающее решение) в момент принятия решения не может с абсолютной уверенностью знать, как будут развиваться события, как будет изменяться ситуация.

Это означает, что для успешного функционирования организации, особенно при изменяющейся внешней и внутренней среде, необходима эффективная обратная связь.

А для того, чтобы реализовать обратную связь, необходим эффективный контроль реализации принятых управленческих решений.

В I главе я раскрываю общие теоретические положения, описываю какие бывают риски, провожу анализ внешней и внутренней среды.

А во II главе описываю риски, характерные данной организации.

В Ш главу управление рисками в деятельности организации.

I. Теоретические аспекты изучения разработки управленческих решений в условиях неопределенности и риска

1.1 Понятие и классификация рисков

Риск характеризуется как опасность возникновения непредвиденных убытков, потерь ожидаемой прибыли, дохода или имущества, денежных средств, в связи со случайным изменением условий экономической деятельности, неблагоприятными обстоятельствами.

Его величина измеряется частотой и вероятностью возникновения того или иного уровня потерь.

Важнейшей чертой предпринимательства является наличие риска как на стадии создания организации, так и в течение дальнейшего ее функционирования. Любое предприятие подвержено риску потери имущества, ценностей, денег, то есть любых видов экономических ресурсов, включая труд и время, ведь трудовые потери и потери времени наносят серьезный ущерб результатам предпринимательской деятельности.

Риск составляет неизбежный элемент принятия любого хозяйственного решения, ведь неопределенность — неизбежная характеристика условий хозяйствования. Часто между понятиями «риск» и «неопределенность» не делается различий, но их, несомненно, следует разграничивать. Риск характеризует такую ситуацию, когда наступление неизвестных событий весьма вероятно и может быть оценено количественно, а неопределенность — когда вероятность наступления таких событий оценить заранее невозможно. В реальных ситуациях решение, принимаемое предпринимателем, почти всегда сопряжено с риском, который обусловлен наличием ряда неопределенных, заранее не предвиденных факторов[ 4 ].

Классификация рисков

Сложность классификации предпринимательских рисков заключается в их многообразии. С риском предпринимательские фирмы сталкиваются всегда при решении как текущих, так и долгосрочных задач. Существуют определенные виды рисков, действию которых подвержены все без исключения предпринимательские организации, но наряду с общими есть, специфические виды риска, характерные для определенных видов деятельности: так, банковские риски отличаются от рисков в страховой деятельности, а последние, в свою очередь от рисков в производственном предпринимательстве.

Видовое разнообразие рисков очень велико - от пожаров и стихийных бедствий до межнациональных конфликтов, изменений в законодательстве, регулирующем предпринимательскую деятельность, и инфляционных колебаний.

Риск, как событие, может произойти или не произойти. В случае совершения такого события возможны три экономических результата: отрицательный (проигрыш, ущерб, убыток), нулевой, положительный (выигрыш, выгода, прибыль).

Риски можно разделить [ 1 ], в зависимости от возможного результата, на две большие группы: чистые и спекулятивные.

1) Чистые риски означают возможность получения убытка или нулевого результата. Примерами чистых рисков являются:

Природно-естественные, связанные со стихийными проявлениями;

экологические, связанные с загрязнением окружающей среды;

политические, связанные с политической обстановкой в стране и не зависящие от конкретной деятельности организации;

транспортные;

часть коммерческих рисков, таких, как имущественные, производственные, торговые риски, связанные с опасностью потерь в процессе финансово – хозяйственной деятельности.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результата проводимой коммерческой сделки.

2) Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. Это финансовые риски, являющиеся частью коммерческих рисков. Примером спекулятивного риска являются финансовые риски как часть коммерческих рисков.

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые [ 5 ].

Имущественные риски - это риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, халатности, диверсии, перенапряжения технической и технологической систем и т.п.

Производственные риски - риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, и т.п.), а также риски, связанные с внедрением в производство новой техники и технологии.

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, не поставки товара.

Финансовый риск – вероятность наступления ущерба в результате проведения каких-либо операций с ценными бумагами, риск, который следует из природы финансовых операций. К финансовым рискам относятся

•Ценовой риск - риск, связанный с изменением рыночной цены финансового актива. Большинство финансовых институтов (банки, страховые компании, пенсионные фонды) осуществляют свою деятельность в большей мере за счёт заёмных средств (банковские и пенсионные вклады, страховые взносы). Полученные средства инвестируются институциональными инвесторами в различные рынки - фондовые, государственных ценных бумаг, товарные рынки, рынки недвижимости. Каждый финансовый институт через некоторый период времени должен выполнить свои обязательства по выплате заёмных средств. Под влиянием рыночных колебаний стоимость финансового актива может измениться в неблагоприятную для институционального инвестора сторону, что приведет к затруднениям по выполнению текущих обязательств перед клиентами или вкладчиками.

• Кредитный риск - риск, возникающий при частичной или полной неплатёжеспособности заёмщика. Этому виду риска, в наибольшей степени подвержены банковские организации в силу профиля своей основной деятельности, как кредитных организаций. Однако другие финансовые институты также могут быть подвержены кредитному риску, например, при приобретении корпоративных облигаций. Общепринятой мерой оценки кредитного риска компании или банка являются кредитные рейтинги, публикуемые рейтинговыми компаниями Moody's, S&P, Fitch IBCA.

• Валютный риск - риск, связанный с изменением валютного курса национальной валюты к курсу валюты другой страны. Этот вид риска возникает при инвестициях в иностранные финансовые активы и последующей конвертации иностранной валюты в национальную валюту инвестора.

• Риск ликвидности - риск, возникающий при продаже имеющегося финансового актива. Этот вид риска означает невозможность быстрой реализации актива без существенного снижения стоимости. Главной мерой ликвидности является рыночная разница между ценой покупки и продажи (спрэд). Величина спрэда зависит от объёма торгов финансовым активом на рынке. Чем меньше величина объёмов торгов, тем больше величина спрэда.

Риску ликвидности могут быть подвержены практически все финансовые институты - страховые и инвестиционные компании, банки и пенсионные фонды. Они в ходе своей деятельности могут приобретать финансовые активы различной степени ликвидности [ 4 ].

•Риск платежеспособности - риск, обусловленный тем, что в силу неблагоприятных внешних обстоятельств у компании возникают затруднения с погашением долговых обязательств.

•Операционный риск - риск, связанный с деятельностью персонала финансового института. Составными частями операционного риска являются:

Транзакционный риск - связан с ошибками персонала компании при выполнении транзакционных операций, ошибках в бухгалтерском учёте компании, ошибках расчётов;

Риск операционного контроля, при котором персонал компании или банка превышает выделенные лимиты, исполняет недобросовестные сделки, совершает умышленное мошенничество;

Риск систем - риск сбоя программного обеспечения при проведении текущих операций, ошибки в методологии работы, отказе телекоммуникационных систем.

В своей деятельности операционному риску могут быть подвержены страховые компании при недобросовестном исполнении своих служебных обязанностей персоналом компании (умышленный сговор с лицом, страхующем имущество), банки, при проведении межбанковских транзакционных переводов, инвестиционные компании, при превышении портфельными менеджерами выделенных рыночных лимитов.

•Инфляционный риск - риск, связанный с макроэкономическим положением в стране. При увеличении инфляции существует риск того, что реальный доход институционального инвестора может уменьшиться за счёт большой инфляции, хотя в ходе работы может быть получена валовая прибыль. Однако часть её, а иногда и вся она, может пойти на покрытие инфляционной спирали.

Этот вид риска ощущают все институциональные инвесторы, проводящие свои операции в странах с высокими темпами инфляции. Как правило, это страны с переходным видом экономики[ 4 ].

Так же в "Большом экономическом словаре", изданном в 1996 году, приводится и другие разновидности риска, встречающихся в предпринимательской деятельности.

1) Риск заразиться – риск того, что проблемы дочерних или ассоциированных компаний перекинутся на материнскую компанию.

2) Риск морального износа – вероятность того, что товар полностью или частично утратит свою потребительную стоимость до того, как он выработает свой ресурс или придет в негодность в результате физического износа. Этот вид риска наиболее высок у наукоемкой машиностроительной продукции и является одним из факторов быстрого развития лизинга этой продукции.

3) Некоммерческий риск – риск, которому подвергаются капиталовложения в связи с наносящими им ущерб решениями государственных органов власти, а также политическими и военными событиями.

4) Нормальный риск – в производстве и хозяйственной деятельности это обстоятельство, исключающее материальную ответственность работников за ущерб, причиненный предприятию при исполнении трудовых обязанностей. К нормальному риску относится, например, изыскание и опробование новых, оправданных в данных обстоятельствах приемов работы при условии, что полезные результаты не могли быть достигнуты при помощи обычных средств и что были приняты все доступные меры для предотвращения ущерба.

5) Риск потребителя – вероятность приемки партии продукции, доля дефектных изделий в которой имеет значение, устанавливаемое планом выборочного контроля как неприемлемое.

6) Предпринимательский риск – опасность возникновения не предусмотренных проектным замыслом материальных и финансовых потерь, убытков в ходе проведения предпринимательской деятельности, осуществления сделок. Количественно предпринимательский риск оценивается вероятностью определенной величины или определенного уровня ущерба, прогнозируемого на основе расчета, экспертных оценок, накопленного опыта. Оценка предпринимательского риска должна обязательно предшествовать решению о целесообразности данного вида предпринимательства.

7) Страновой риск – риск, связанный с инвестициями в данной стране и одинаковый для всех компаний (например инфляционный риск, риск возникновения социальной нестабильности).

8) Товарный риск – риск приобретения товара низкого качества – потребительский риск; риск, связанный с преодолением трудностей освоения производства товаров надлежащего качества, пользующихся спросом и способных выиграть в конкурентной борьбе – риск производителя [4 ].

9) Политический риск — это возможность возникновения убытков или сокращения размеров прибыли, являющихся следствием государственной политики. Таким образом, политический риск связан с возможными изменениями в курсе правительства, переменами в приоритетных направлениях его деятельности. Учет данного вида риска особенно важен в странах с неустоявшимся законодательством, отсутствием традиций и культуры предпринимательства.

Политический риск с неизбежностью присущ предпринимательской деятельности, от него нельзя уйти, можно лишь верно оценить и учесть.

Для анализа и оценки политического риска создана мировая сеть специализированных аналитических центров как коммерческого, так и некоммерческого характера. В развитых странах насчитывается свыше 500 подобных центров, основная часть которых находится в США.

Зная природу и характер прогнозируемого риска, можно эффективно управлять риском.

1.2 Решения в условиях неопределенности и риска

Процесс принятия решения всегда связан с риском. Нередко достаточно точно предсказать ожидаемое развитие событий могут высококвалифицированные специалисты, эксперты, имеющие значительный опыт в той области. В которой должно быть принято управленческое решение.

Руководитель, которому организацией даны соответствующие полномочия, далеко не всегда является высоко квалифицированным специалистом в области принимаемых решений.

Задача принятия управленческого решения возникает перед руководителем достаточно часто, и необходимо нередко достаточно быстро реагировать на изменения внешней и внутренней среды, на изменение ситуации для управляемого объекта.

Хорошую службу для руководителя может сослужить владение современными технологиями разработки управленческих решений, наличие автоматизированных систем поддержки и сопровождения процесса принятия управленческого решения, четко налаженная технология привлечения и использование экспертов [3, стр.268].

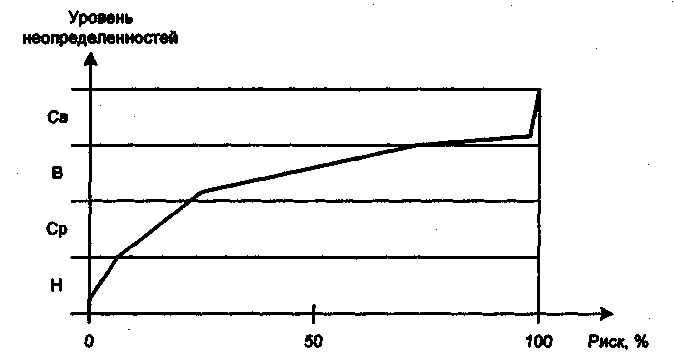

Одна из основных проблем при разработке управленческого решения – снижение уровня неопределенности в процессе принятия решения. Риск, прямо связан с неопределенностями при РУР. Если неопределенность равна нулю (полная детерминированность), то риск оценивается как нулевой (никакого риска нет). В быту риск обычно связывают с проявлением отрицательных результатов. Поэтому, когда говорят об отсутствии риска, то имеют в виду нулевой риск. Если неопределенность очень высока (ненадежные данные, неквалифицированные специалисты), то риск может быть максимальным: 100%, или 1. Например, риск наводнения 80%. Часто для придания позитивного или негативного оттенка в записи риска указывают дополнительную информацию.

Для каждого уровня неопределенности характер изменения риска свой (рис.1.)

Рис.1. Характер зависимости риска от уровня неопределенностей

(Н - низкий уровень, Ср – средний, В – высокий, Св – сверхвысокий)[5].

Однако риском можно и нужно управлять. Управлять риском – это значит правильно спрогнозировать наступление рискового события и принять соответствующие меры с целью снижения степени риска. Следует обратить внимание на то, что риску подвергаются значительные денежные ресурсы. Поэтому необходимо оценивать степень риска и возможные потери.

Следует обратить внимание на то, что риску подвергаются значительные денежные ресурсы. Поэтому необходимо оценивать степень риска и возможные потери.

Степень риска – это размер наиболее вероятного ущерба, который может понести организация в результате того или иного действия в соответствии с принятым руководителем решением. [ 3, стр.268-269 ].

Риск бывает вынужденный и невынужденный. Вынужденным риск является тогда, когда безрисковое решение проблем, стоящих перед организацией, невозможно. Например, таким риском является риск инвестора, который вкладывает капитал реализацию инвестиционного проекта, поскольку, если деньги не будут вложены в дело и не будут работать, то они обесценятся в результате инфляции.

Невынужденный риск – это риск руководителя, принимающего решение о вложении средств с положительной вероятностью возможного выигрыша при наличии безрискового альтернативного варианта решения. По отношению к риску руководители подразделяются на условные категории:

"предприниматель" – руководитель, вкладывающий собственный капитал организации при определенной степени риска, приемлемой для данной организации;

"инвестор" – руководитель, вкладывающий капитал, сформированный преимущественно за счет привлеченных средств, и стремящийся к минимизации степени риска;

"спекулянт" – руководитель, идущий зачастую на повышенный, но заранее просчитанный риск;

"игрок" – руководитель, готовый идти на не вынужденный риск при наличии определенной возможности выигрыша по сравнению с альтернативными вариантами.

Все выделенные нами выше категории руководителей принимают управленческие решения с учетом реальной степени риска[ 5].

Неопределенность ситуации принятии решения, в том числе и в бизнесе, объясняется такими причинами, как отсутствие достаточно полной информации, возникновение случайных факторов, противодействие конкурентов и т.д. Чем выше неопределенность, тем выше степень риска.

Если с вероятностью 0,7 при благоприятном ходе событий вложенные деньги могут принести прибыль в размере 2 млн. долл, а при не благоприятном с вероятностью 0,3- в размере 0,6 млн. долл, то наиболее ожидаемым результатом принятого решения является 1,58 млн. долл.= 0,7*0,6 млн.долл.

Это так называемое математическое ожидание результата принятого руководителем решения [3, стр.271].

Степень риска также характеризуют вероятность и размер отрицательного и положительного результатов, дисперсия, характеризующая степень отклонения действительных результатов от среднего ожидаемого, или коэффициент вариации, характеризующий относительную величину отклонения.

Впрочем, при оценке степени риска рассматривать одновременно и дисперсию и, и коэффициент вариации не имеет смысла. Достаточно воспользоваться одним из них, скажем коэффициентом вариации.

Дисперсия рассчитывается по формуле

d²=Σ(x−x‾)²/n¸

где x - текущее действительное значение полученного результата,

x – среднее ожидаемое значение результата (математическое ожидание),

n – число действительно полученных значений результата.

А коэффициент вариации V рассчитывается по формуле:

V=d/x‾*100%.

Чем выше коэффициент вариации, тем менее устойчива ситуация.

Поскольку коэффициент вариации измеряется в процентах, то принята следующая качественная градация результатов его расчета: если коэффициент вариации меньше 10%, то имеет место слабая неустойчивость (колеблемость) результата; если его значения лежат в пределах от 10 до 25%, то имеет место умеренная неустойчивость; если он выше 25%, то степень неустойчивости высока.

Одним из наиболее распространенных способов привлечения экспертов для разработки управленческих решений является риск - менеджмент [1].

Риск-менеджмент – это совокупность стратегии и приемов, используемых для управления риском [ 3, стр272 ].

В основе риск – менеджмента - организация работа по снижению степени риска, искусство получения и увеличения дохода в условиях неопределенности при принятии управленческих решений.

Риск- менеджмент предполагает наличие четкой стратегии и тактики управления риском, весь комплекс процесса управления риском.

Одним из основных факторов при управлении риском является информация. Она может включать данные о вероятности страхового случая, спросе на товары или капитал, финансовой устойчивости или платежеспособности, курсах и тарифах, дивидендах и процентах.

Владеет рынком тот, кто владеет информацией. Наличие необходимой информации позволяет свести к минимуму вероятность потерь и по возможности увеличение дохода.

В эффективно функционирующей организации должна быть хорошо поставлена работа с информацией, начиная от получения необходимой информации, ее анализа, систематизации и отбора для использования при принятии решения и кончая передачей информации о деятельности организации во внешнюю среду.

При этом без использования современных возможностей вычислительной техники, автоматизированных систем сопровождения и поддержки принимаемых управленческих решений в риск – менеджменте обойтись практически невозможно.

Субъект управления в риск – менеджменте реализует функции прогнозирования, организации, регулирования, координации, мотивации, контроля работы в условиях неопределенности и риска.

Объект управления в риск – менеджменте реализует функции работы в условиях неопределенности и риска. Рискового вложения капитала, работы по снижению величины риска, по страхованию риска.

В каждой организации должен быть определен перечень мероприятий по снижению риска [2, стр 75 ].

Риск – менеджмент является специальной формой предпринимательской деятельности. Осуществляют ее профессиональные институты специалистов. Страховые компании, финансовые менеджеры.

Рассмотренный выше материал позволяет сформулировать некоторые принципы выбора управленческих решений в ситуациях риска. К ним следует отнести:

1) отказ от спонтанного принятия решений;

2) соответствие допустимому уровню риска;

3) достаточность информационного обеспечения управленческого решения;

4) обеспечение сопоставимости показателей оцениваемых управленческих решений;

5) выделение приоритетных критериев оценки различных проектов;

6) обеспечение сбалансированности реализуемых предприятием (организацией) проектов по жизненным циклам и доходности;

7) обеспечение взаимосвязи принимаемого решения с реализуемыми на предприятии проектами.

Рекомендуемые методы компенсации риска.

Основными методами компенсации риска в современной предпринимательской деятельности являются:

1) диверсификация деятельности фирмы с обеспечением отрицательной корреляции доходности и рентабельности части проектов, реализуемых фирмой;

2) самострахование – образование на предприятии специального резервного фонда и обеспечение возможности покрытия убытков за счет части собственных оборотных средств;

3) хеджирование – создание встречных коммерческих, кредитных, валютных и иных требований и обязательств;

4) лимитирование за счет установления предельных сумм расходов, продаж, кредита;

5) различные формы и виды страхования, в том числе страхование ответственности;

6) перестрахование ответственности[ 3, стр 272].

II. Воздействия рисков на деятельность исследуемой организации

2.1. Характеристика деятельности объекта исследования

Практическую часть работы я покажу на примере «Завода имени Я.М. Свердлова».

Федеральное казенное предприятие «Завод имени Я.М. Свердлова» является многоотраслевым комплексом, включающим в себя, наряду с производствами оборонного назначения, производства химической продукции производственно- технического назначения, продукции машиностроения и станкостроения, непродовольственных товаров народного потребления. ФКП "Завод имени Я.М. Свердлова" является крупнейшим производителем всех видов промышленных взрывчатых веществ, детонаторов, передаточных зарядов для горнорудной промышленности, специальных перфораторов для нефтегазодобывающей промышленности и других изделий для взрывных, сейсмических и геофизических работ. На предприятии созданы большие мощности по производству различных модификаций эпоксидных, карбамидных, фенолформальдегидных смол, отвердителей, используемых в электротехнической, строительной промышленности, в производстве мебели и машиностроении. За последние годы созданы и наращивают мощности крупнотоннажные производства по выпуску нитробензола, этилацетата, уксусного ангидрида, сульфонола и других видов химической продукции, используемых в производстве нефтегазодобывающих компаниях, в производстве мебели, холодильников, синтетических волокон, эмалей, красок, стройиндустрии, синтетических моющих средствах. Одним из важных направлений, созданных на предприятии, является машиностроение - крупнейшее в стране производство бытовых стиральных машин активаторного типа "ОКА" различных модификаций и накопительных водонагревателей различной емкости. Неоднократно бытовая техника, выпускаемая предприятием, становились Лауреатами и Дипломантами Российского конкурса "100 лучших товаров России". Сложнейшее оборудование химических производств, механизированные сборочные линии, изделия и комплектующие узлы для продукции оборонного назначения - вот далеко не полный перечень машиностроительной продукции, освоенный предприятием. Основная задача, которую ставит перед собой специалисты завода - это постоянное совершенствование, внедрение новых современных технологий и наращивание их мощностей с целью использования громадного потенциала завода. Основные принципы, на которые ориентируется предприятие, - это высокое качество и постоянная работа по понижению затрат на производстве продукции, позволяющие достойно конкурировать в условиях жесткой борьбы на рынках сбыта. Предприятие находится на новом этапе своего развития и ставит перед собой первоочередные задачи:

- развитие завода, как объекта стратегического назначения, значимого в поддержании обороноспособности страны;

- максимальное совершенствование уникальных и единственных в России технологий, обеспечивающих выполнение Федеральных целевых программ по созданию новых видов вооружений, освоение и наращивание выпуска новейших боеприпасов;

- осуществление, опережающих на несколько лет от ранее принятых, темпов роста выпускаемой оборонной и гражданской продукции на базе создаваемого на предприятии научно - исследовательского направления деятельности и обширных маркетинговых исследований.

Большое значение в решении указанных задач отводится внедрению технологий двойного применения, позволяющих максимально использовать громадные мобилизационные мощности завода, оптимизация структуры управления предприятием и резкому сокращению затрат на производство.

Машиностроительное производство включает в себя три цеха по изготовлению стиральных машин и водонагревателей, цех ремонтно-монтажных работ и цех изготовления нестандартного оборудования, который знаменит изготовлением специальных заказов, например «Слеза скорби» Зураба Церетели.

Разработкой и внедрением новых видов продукции в цехах машиностроительного производства занимается конструкторско-технологический отдела по машиностроительным производствам (КТОМ).

Из выше сказанного следует, что такая деятельность предприятия невозможна без рисков, поэтому попытаемся на примере данной организации рассмотреть все возможные риски.

2.2 Классификация рисков данной организации

Как говорилось в I главе, существуют внешние и внутренние риски. К внешним относятся риски, непосредственно не связанные с деятельностью предпринимателя. Речь идет о непредвиденных изменениях законодательства, регулирующего предпринимательскую деятельность, изменениях в налогообложении, ликвидации предприятий из-за предписания государственных органов. Источником внутренних рисков является само предприятие, а в моем случае «Завод им. Я.М. Свердлова». Эти риски возникают в случае неэффективного менеджмента, ошибочной маркетинговой политики, а также в результате внутри предприятельных злоупотреблений.

В настоящее время готовится приказ о выпуске партии гидроаккумуляторов. Это новый вид продукции для предприятия, его производство напрямую связано с рисками. А именно:

1) Производственным - сможет ли выполнить предприятие нужное количество продукции в данный срок. Производственный риск так же связан с производством продукции, в процессе которой руководители сталкиваются с проблемами неадекватного использования сырья, роста себестоимости, увеличения потерь рабочего времени, использования новых методов производства. К основным причинам производственного риска относятся:

• снижение намеченных объемов производства и реализации продукции вследствие снижения производительности труда, простоя оборудования, потерь рабочего времени, отсутствия необходимого количества исходных материалов, повышенного процента брака производимой продукции;

• снижение цен, по которым планировалось реализовывать продукцию или услугу, в связи с ее недостаточным качеством, неблагоприятным изменением рыночной конъюнктуры, падением спроса;

• увеличение расхода материальных затрат в результате перерасхода материалов, сырья, топлива, энергии, а так же за счет увеличения транспортных расходов, торговых издержек, накладных и других побочных расходов;

• рост фонда оплаты труда за счет превышения намеченной численности, либо за счет выплат более высокого, чем запланировано, уровня заработной платы отдельным сотрудникам;

2) Техническим риском – тестирование, изготовленного изделия, напрямую связано с риском, существует необходимость в проверке готовой продукции, которая может в случае неисправности навредить человеку, осуществляющему тестирование.

Технический риск определяется степенью организации производства, проведением превентивных мероприятий (регулярной профилактики оборудования, мер безопасности), возможностью проведения ремонта оборудования собственными силами предпринимательской фирмы.

К техническим рискам относятся:

вероятность потерь вследствие отрицательных результатов научно-исследовательских работ;

вероятность потерь в результате недостижения запланированных технических параметров в ходе конструкторских и технологических разработок;

вероятность потерь в результате низких технологических возможностей производства, что не позволяет освоить результаты новых разработок;

вероятность потерь в результате возникновения при использовании новых технологий и продуктов побочных или отсроченных во времени проявления проблем;

вероятность потерь в результате сбоев и поломки оборудования и т. д.

Следует отметить, что технический риск относится к группе внутренних рисков, поскольку предприниматель может оказывать на данные риски непосредственное влияние и возникновение их, как правило, зависит от деятельности самого предпринимателя.

3) Финансовый риском – изготовление новой продукции (а в моем случае гидроаккумуляторов) требует необходимых затрат, есть риск что эти затраты превысят намеченной суммы, или же выпущенная продукция будет распродана, тем самым окупив предприятию затраченную суммы на ее изготовление.

4) Коммерческий риск — это риск, возникающий в процессе реализации товаров и услуг, произведенных или купленных предпринимателем. Основные причины коммерческого риска:

снижение объемов реализации в результате падения спроса или потребности на товар, реализуемый предпринимательской фирмой, вытеснение его конкурирующими товарами, введение ограничений на продажу;

повышение закупочной цены товара в процессе осуществления предпринимательского проекта;

непредвиденное снижение объемов закупок в сравнении с намеченными, что уменьшает масштаб всей операции и увеличивает расходы на единицу объема реализуемого товара (за счет условно постоянных расходов);

потери товара;

потери качества товара в процессе обращения (транспортировки, хранения), что приводит к снижению его цены;

повышение издержек обращения в сравнении с намеченными в результате выплаты штрафов, непредвиденных пошлин и отчислений, что приводит к снижению прибыли предпринимательской фирмы.

Коммерческий риск включает в себя:

риск, связанный с реализацией товара на рынке;

риск, связанный с транспортировкой товара (транспортный);

риск, связанный с приемкой товара покупателем;

риск, связанный с платежеспособностью покупателя;

риск форс-мажорных обстоятельств.

5) Инновационный риск — это вероятность потерь, возникающих при вложении предприятием средств в производство нового товара, который, возможно, не найдет ожидаемого спроса на рынке. Инновационный риск возникает в следующих ситуациях:

при создании нового товара на старом оборудовании. В этом случае к риску неправильной оценки спроса на новый товар или услугу добавляется риск несоответствия качества товара или услуги в связи с использованием старого оборудования;

при производстве нового товара при помощи новой техники и технологии. В данной ситуации инновационный риск включает в себя: риск того, что новый товар (а именно гидроаккумуляторы) может не найти покупателя.

III. Оценка рисков и совершенствование управления ими

3.1 Управление рисками в деятельности организации

Процесс изготовления и реализации новой продукции – гидроаккумуляторов как уже говорилось с различными рисками. И исходя, из теоретической части, я знаю, что рисками можно управлять. Попробую разобрать как же нужно управлять рисками в данном случае.

Как говорилось выше, готовится приказ о выпуске гидроаккумуляторов к насосным станциям. Это новый вид продукции, на заводе выпуска таковой до настоящего времени не было. Поэтому для начала нужно было рассчитать, какое количество необходимо выпустить, чтобы меньше получить убытков, если не будет потребительского спроса.

Если выпустить 100 шт. гидроаккумуляторов, то примерно нужно затратить 1млн.руб., а прибыль составит 2 млн.руб.(примерно), тогда и риск сбыта выше, ведь продать большее количество продукции, которая не зарекомендовала себя на рынке- сложно. Тогда возьмем 50 шт., затраты составят 500 тыс.руб, прибыль – 1 млн. руб., тогда риск сбыта будет ниже , чем в 1 случае, следовательно, чем больше прибыли, тем выше риск. Поэтому было принято выпустить 50 шт. гидроаккумуляторов. На рис.2 схематически изображено данной предложение.

Рис.2. Схема затрат и прибыли на определенное количество продукции.

Эти расчеты были переданы ЗАО «Торговый дом «Ока – 2005» завода имени Я.М. Свердлова», руководство данной организации вместе с экспертами, маркетологами тоже пришли к выводу: необходимо именно количество в 50 шт.

Заместителю директора по планированию и бюджетированию, начальнику Управления по планированию и бюджетированию включить в бюджет предприятия на 2009 затраты по изготовлению оснастки для опытной партии согласно утвержденной смете (Приложение 2).

Чтобы выполнить работу по производству гидроаккумуляторов необходимо четко распределить обязанности для каждого работника, связанного с производством (Приложение 1). А для этого Начальнику КТОМ (конструкторско – технологический отдел) необходимо разработать конструкторскую документацию на гидроаккумулятор, разработать конструкторскую документацию на сложную технологическую оснастку для изготовления опытной партии гидроаккумуляторов разработать технологическую документацию на опытную партию, определив ему временные рамки.

После того, как будет выполнена документация начальнику цеха №5 необходимо поставить задачу об изготовлении сложной технологической оснастки; изготовить детали для опытной партии гидроакуумуляторов.

Начальнику цеха №30 изготовить опытную партию гидроакуумуляторов в количестве 50 шт (Приложение 3).

Для выполнения поставленных задач необходим материал, а следовательно зам. Директора - начальник Управления по закупкам должен обеспечить цеха необходимыми материалами по их заявке.

Гидроакуумуляторы изготовили. Теперь необходима их проверка. Качественные ли они, нет ли брака. Для этого контролер измеряет напряжение аккумуляторов, проверяет блоки питания. У контролера существует риск пострадать от тока. Чтобы этого избежать, нужно изготовить специальный стенд для проверки оборудования, в этом случае риск получить травму, сходит на нет.

Осуществлена проверка произведенной продукции, следующим шагом будет:

Установление цен на гидроаккумуляторы;

Реализация опытной партии гидроаккумуляторов.

За исполнением всех видов работ должен следить заместитель главного инженера по машиностроительным производствам – ведущий главный маркетолог.

Распределив все обязанности - легче осуществлять процесс производства, такая налаженная картина управления позволяет четко установить контроль за выполнением работы. Контролируя каждого начальника, назначенного на осуществление на работы, легче видеть где может быть допущена ошибка. Тем самым исключает различные риски на каждом этапе производства.

После того как будет продано определенное количество гидроаккумуляторов, будет виден его спрос, и уже исходя из спроса будет осуществляться новое производство.

Данное предприятие выпускает множество продукций, выпуск каждой подвержен примерно таким же риском. Одно объединяет все - необходимо грамотное управление.

ЗАКЛЮЧЕНИЕ

Человек постоянно сталкивается с риском. Часто, не имея полной информации, нам приходится делать выбор, который, к сожалению, не всегда является правильным. Любой предприниматель всегда действует на свой страх и риск, дальнейшая деятельность организации будет зависеть именно от этого человека, от его дальновидности и знаний.

В данной работе были рассмотрены виды рисков присущи выбранной организации, способы управления рисками. Главная сложность управления рисками заключается в том, что не существует каких – либо «готовых» рецептов. Каждому вопросу, требующему рассмотрения на предприятии, нужен свой уникальный подход.

Обязанности управляющего будут состоять в выборе наиболее подходящих для компании решений. Одна из основных его задач – оценить риск и свести его к минимуму, чтобы получить максимальную прибыль в случае удачной сделки и понести минимальные потери в случае неудачной сделки. Неправильно определив влияние некоторых факторов, менеджер может привести компанию к краху. Поэтому резко возрастает важность таких качеств, как опыт, квалификация, и, конечно, интуиция. Необходим постоянный анализ существующей ситуации, очень важно использование опыта других организаций (возможность учиться на чужих ошибках).

В общем, управление рисками – проблема очень важная. Необходимо грамотное определение направлений развития предприятия. Этим должен заниматься высококвалифицированный специалист.

ИСТОЧНИКИ И ЛИТЕРАТУРА

1. Воробьев С.Н. Управленческие решения. - М.: ЮНИТИ-ДАНА, 2003.

2. Друкер П. Эффективное управление. М.; ФАИР – ПРЕСС, 2001

3. Литвак Б.Г. Разработка управленческого решения: Учеб-к.- 5 –е изд., испр. И доп. – М.: Дело, 2004- 416 с.

4. http://www.franklin-grant.ru

5. www.5ballov.ru