Разработка системы оценки персонала на фирме ЗАО СМФ "Азовстальстрой"

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

Харьковский национальный экономический университет

Кафедра УПРАВЛЕНИЯ ПЕРСОНАЛОМ

КОНСУЛЬТАЦИОННЫЙ ПРОЕКТ

на тему:

Разработка системы оценки персонала на фирме

ЗАО СМФ "Азовстальстрой"

Студентка 7.050.109-2, IV курс,

I группа Макашина О.С.

Руководитель работы к. э. н.,

доцент Москаленко Н.А.

Заведующий кафедрой управления

Персоналом, д. э. н., проф. Назаров Г.В.

2008 год

Содержание

Введение

Раздел 1. Теоретические основы управления персоналом и системы оценки персонала на предприятии

1.1 Управление персоналом как составная часть управления предприятием

1.2 Система оценки персонала на предприятии

1.3 Факторы, которые влияют на качественные и количественные характеристики управления персоналом на предприятии

Вывод по 1 разделу

Раздел 2. Анализ хозяйственной деятельности ЗАО СМФ "АЗОВСТАЛЬСТРОЙ"

2.1 Организационно-экономическая характеристика предприятия

2.2 Исследование системы оценки и качественных характеристик персонала

2.2.1 Анализ структуры персонала и его качественных характеристик

2.2.2 Анализ системы подготовки и повышения квалификации работников

2.3 Анализ показателей использования персонала

2.4 Финансовый анализ предприятия

Раздел 3. Совершенствование оценки управления персоналом на предприятии ЗАО СМФ "АЗОВСТАЛЬСТРОЙ"

3.1 Оценка результатов труда на базе полезности затрат рабочего времени

3.2 Технология долевого метода распределения вознаграждения

3.3 Оценка сложности труда специалистов

3.4 Расчет экономической эффективности мероприятий фирмы ЗАО СМФ "Азовстальстрой"

Вывод по 3 разделу

Заключение

Список использованной литературы

Введение

Среди комплекса проблем менеджмента особую роль играет проблема совершенствования управления персоналом предприятия. Задачей этой области менеджмента является повышение эффективности производства за счет всестороннего развития и разумного применения творческих сил человека, повышение уровня его квалификации, компетентности, ответственности, инициативы.

На данный момент в нашей стране особое значение приобретают вопросы практического применения современных форм управления персоналом, позволяющих повысить социально-экономическую эффективность любого производства.

Успех работы предприятия (организации, фирмы) обеспечивают работники, занятые на нем. Именно поэтому современная концепция управления предприятием предполагает выделение из большого числа функциональных сфер управленческой деятельности той, которая связана с управлением кадровой составляющей производства - персоналом предприятия.

Вполне естественно, что на каждом предприятии возникает необходимость в определении численности персонала, в эффективной системе подбора, найма и расстановки кадров, в обеспечении их занятости с учетом интересов производства и самого работника, в системе вознаграждения за труд по его мотивации, в учете индивидуальных проблем работников, улучшении их бытовых условий и отдыха и т.д.

Повышение интереса к человеческому фактору в 60 - 80 годы обусловило разработку теории и практики социального планирования на предприятии, управления трудовым коллективом.

Предприятие (организация, фирма), будучи целостной производственно-хозяйственной системой, тем не менее, может быть представлено как совокупность составляющих ее элементов (подсистем), естественно взаимосвязанных (взаимодействующих) друг с другом. Количество таких подсистем может быть разным и зависит от заложенной при декомпозиции концепции.

Так, одни авторы в качестве подсистем выделяют техническую, административную (управленческую) и человеческую, или личностно-культурную подсистемы. Другие в управлении производством (предприятием) выделяют две части: управление деятельностью и управление персоналом.

В системе мер реализации экономической реформы особое значение придается повышению уровня работы с кадрами, постановке этой работы на прочный научный фундамент, использованию накопленного в течение многих лет отечественного и зарубежного опыта. Одной из важнейших проблем на современном этапе развития предприятия является система оценки персонала. Именно на результатах оценки строятся краткосрочные и долгосрочные планы предприятия, составляется бизнес-план предприятия.

На этом основании мною была выбрана тема консультационного проекта: "Разработка системы оценки персонала предприятия".

При этом основную цель данной работы можно сформулировать следующим образом: исследовать существующую на предприятии систему оценки персонала и разработать практические рекомендации по ее совершенствованию.

В консультационном проекте представлены следующие задачи:

Управление персоналом как составная часть управления предприятием; основные принципы использования персонала в организации.

Оценка персонала, как составляющая управления трудовыми ресурсами предприятия.

Анализ трудовых ресурсов: достаточная обеспеченность предприятия трудовыми ресурсами, рациональное использование трудовых ресурсов, эффективное использование рабочего времени предполагает повышение производительности труда, а значит и увеличение объема производства.

Показатели использования трудовых ресурсов. Факторы изменения показателя.

Анализ и оценка использования трудовых ресурсов.

Предметом исследования выступают показатели использования трудовых ресурсов и затрат на оплату труда предприятия ЗАО СМФ "Азовстальстрой" за 2004 - 2006 гг. на основе финансовой и статистической отчетности предприятия.

Исследованием данного вопроса занимаются такие отечественные ученые, как Катаев С. Л, Макаренко П. М, Сазонец И. Л и т.д.

Раздел 1. Теоретические основы управления персоналом и системы оценки персонала на предприятии

1.1 Управление персоналом как составная часть управления предприятием

С истема

управления персоналом включает ряд

стадий: формирование, использование,

стабилизацию и собственно управление

(рис.1.1).

истема

управления персоналом включает ряд

стадий: формирование, использование,

стабилизацию и собственно управление

(рис.1.1).

УПРАВЛЕНИЕ ПЕРСОНАЛОМ

Рис 1.1 - Стадии системы управления персоналом [15]

Формирование (становление) персонала организации - особая стадия, в процессе которой закладываются основа его инновационного потенциала и перспективы дальнейшего наращивания. Эта стадия является исключительно важной в жизненном цикле нового предприятия. От своевременного и полного решения социально-экономических и организационных задач во многом зависит его эффективная работа. Отклонение численности персонала от научно обоснованной потребности предприятия в ней, как в меньшую, так и в большую сторону влияет на уровень трудового потенциала. Это значит, что как дефицит, так и излишек персонала одинаково отрицательно влияют на трудовой потенциал. Так, нехватка персонала приводит к недоиспользованию производственного потенциала и чрезмерной нагрузке на работников; содержание излишней численности ведет к недоиспользованию их индивидуального потенциала.

Стадия формирования персонала призвана решать следующие задачи:

установление соотношения численности работников с различными профессионально-квалификационными и социально-демографическими характеристиками для достижения максимального соответствия между структурами работ, рабочих мест и персоналом;

обеспечение оптимальной степени загрузки работников с целью полного использования их трудового потенциала и повышения эффективности их труда;

оптимизацию структуры работников с различным функциональным содержанием труда.

В основу решения этих задач могут быть положены основные принципы использования персонала в организации:

соответствие численности работников объему выполненных работ;

согласование работника со степенью сложности его трудовых функций;

обусловленность структуры персонала предприятия объективными факторами производства;

максимальная эффективность использования рабочего времени;

создание условий для постоянного повышения квалификации и расширения производственного профиля работников.

Рассматривая процесс управления персоналом как целостную систему, можно выделить основные элементы, реализующие следующие функции:

1. организационную:

планирование источников комплектования кадрами;

информированность населения о наборе кадров и сроках набора;

объем средств, выделенных на подготовку кадров и жилищно-бытовое строительство, и др.;

2. социально-экономическую:

комплекс условий и факторов, определяющих использование и закрепление персонала;

3. воспроизводственную:

обеспечивающую создание учебно-материальной базы и развитие персонала.

Проведение этой работы позволит уже в проекте определить основные элементы структуры трудового потенциала, взаимосвязанные с технико-экономическим уровнем производства.

В свою очередь каждая из указанных систем тоже носит комплексный характер и включает ряд функциональных подсистем (рис 1.2).

Управление персоналом базируется на следующих исходных положениях:

необходимость тесной связи планирования персонала со стратегией развития организации (фирмы);

количественная оценка издержек на работу с персоналом и их влияния на экономические показатели производства;

определение необходимого пакета компенсаций для эффективной работы на рынке труда.

Руководство персоналом как функция управления призвана объединять, координировать, взаимоувязывать и интегрировать все прочие функции в единое целое. Достигается это реализацией принципов работы с персоналом, их взаимодействием. Под принципом понимается научное начало (основание, правило), которое при решении надо учитывать или соблюдать. [11]

П ланирование

ланирование

Набор, отбор,увольнение

Организация работы.

Исполнение

Обучение и развитие Вознаграждение

Оценка исполнения.

Аттестация

Рис 1.2 - Принципиальная схема управления персоналом

Для каждого состояния межличностных отношений, достигнутого уровня самоорганизации, достоверности оценки общественно-полезного эффекта существует оптимальный уровень самоорганизации или прав самоуправления, при наличии которых предприятие получает максимальный общественно-полезный эффект.

Структура управления персоналом включает в себя следующие направления деятельности:

планирование ресурсов - разработка плана удовлетворения потребностей в людских ресурсах и необходимых для этого затрат;

набор персонала - создание резерва потенциальных кандидатов по всем должностям;

отбор - оценка кандидатов на рабочие места и отбор лучших из резерва, созданного в ходе набора;

определение заработной платы и компенсации - разработка структуры заработной платы и льгот в целях привлечения, найма и сохранения персонала;

профориентация и адаптация - введение нанятых работников в организацию и ее подразделения, развитие у работников понимания того, что ожидает от них организация и какой труд в ней получает заслуженную оценку;

обучение - разработка программ обучения персонала в целях эффективного выполнения работы и его продвижения;

оценка трудовой деятельности - разработка методик оценки трудовой деятельности и доведение ее до работника;

повышение, понижение, перевод, увольнение - разработка методов перемещения работников на должности с большей или с меньшей ответственностью, развития их профессионального опыта путем перемещения на другие должности или участки работы, а также процедур прекращения договора найма;

подготовка руководящих кадров, управление продвижением по службе - разработка программ, направленных на развитие способностей и повышение эффективности труда руководящих кадров;

трудовые отношения - осуществление переговоров по заключению коллективных договоров;

занятость - разработка программ обеспечения равных возможностей занятости. [6]

1.2 Система оценки персонала на предприятии

Как было указано в предыдущем разделе, оценка персонала является составляющей управления трудовыми ресурсами предприятия.

Задача анализа трудовых ресурсов вытекает из задач перехода к рыночной экономике. Достаточная обеспеченность предприятия трудовыми ресурсами, рациональное использование трудовых ресурсов, эффективное использование рабочего времени предполагает повышение производительности труда, а значит и увеличение объема производства.

К трудовым показателям относят (таблица 1.1):

производительность труда;

численность рабочих и работающих;

трудоемкость;

среднюю заработную плату;

фонд заработной платы;

фонд рабочего времени.

Основными задачами анализа являются изучение:

обеспеченности предприятия трудовыми ресурсами;

показателей движения рабочей силы;

использования рабочего времени с целью выявления неоправданных потерь;

темпов роста производительности труда и факторов на нее влияющих;

организации и нормирования труда;

структуры и динамики фонда оплаты труда;

определения резервов более полного и эффективного использования трудовых ресурсов.

Таблица 1.1

Характеристика трудовых показателей

|

Трудовые показатели |

Характеристика |

|

Производительность труда |

Степень плодотворности (эффективности) конкретного труда. Эффективность труда измеряется соотношением затрат труда и результатов труда. |

|

Численность рабочих и работающих |

В процессе использования рабочей силы трудом создается новая стоимость, воспроизведенная в товарах. Эта вновь созданная стоимость и является стоимостью труда. Наемный работник за свою работу получает часть вновь созданной стоимости, которая определяется как стоимость рабочей силы. |

|

Трудоемкость |

Определяется отношением фонда затраченного рабочего времени (в чел. - часах) к количеству выработанной продукции в натуральном измерении. |

|

Средняя заработная плата |

Вознаграждение, рассчитанное, как правило, в денежном выражении, которую в соответствии с трудовым договором владелец или уполномоченный им орган выплачивает рабочему за выполненную им работу. |

|

Фонд заработной платы |

Денежные средства предприятия, затраченные в течение конкретного периода времени на заработную плату, премиальные выплаты и различные доплаты. |

|

Фонд рабочего времени |

Для расчета плановой численности персонала предприятия составляется баланс рабочего времени одного средне учетного работника. При этом рассчитывается календарный, номинальный, явочный и эффективный (реальный) фонд рабочего времени. Календарный фонд рабочего времени равен числу календарных дней в плановом периоде. Номинальный фонд рабочего времени равен количеству календарных дней в плановом периоде за исключением выходных и праздничных дней. Явочный фонд рабочего времени определяется как разница между номинальным фондом и разного рода невыходами на работу (отпуска, отпуска по беременности и родам; выполнение государственных обязанностей; невыходы с разрешения администрации, прогулы, целодневные простои). |

Источниками информации для анализа являются: данные табельного учета и отдела кадров, формы бухгалтерской отчетности: ф. №2 Отчет о финансовых результатах, ф. №5 примечания к годовой финансовой отчетности; а также статистические формы: 1-ПВ Отчет по труду (месячная), 3-ПВ - Отчет об использовании рабочего времени (годовая), ф №1 - Отчет об основных показателях деятельности предприятия, 6-ПВ Отчет о количестве работников, их качественном составе и профессиональном обучении, № 3-ПВ Отчет о наличии свободных рабочих мест и потребность в работниках, 1-ПВ Отчет о состоянии условий труда, льготах и компенсациях за работу во вредных условиях труда, 1-ПВ Отчет о состоянии задолженности по выплате заработной платы.

В процессе оценки персонала применяются методы экономического анализа - это комплекс научно-методических инструментов (приемов) и принципов исследования финансового состояния предприятия.

К основным приемам анализа относятся такие приемы: сравнение, детализация, группирование средних и относительных величин, балансовый прием, горизонтальный, вертикальный и коэффициентный анализ, трендовый анализ, прием последовательного изолирования факторов, абсолютных и относительных разниц, долевого участия.

К экономико-математическим приемам, которые имеют широкое применение в анализе, относят интегральный, графический и корреляционно - регрессивный приемы.

С помощью коэффициентного анализа изучают уровень и динамику относительных показателей состояния трудовых ресурсов, которые рассчитываются как отношение величин отчетного периода с предыдущим периодом.

Факторный анализ применяется для выявления причин изменения абсолютных и относительных трудовых показателей, а также для расчета влияния причин (факторов) на смену показателей использования трудовых ресурсов, которые анализируют.

В основу многомерного сравнительного анализа положен метод евклидовых расстояний, который разрешает учитывать не только абсолютные величины показателей каждого предприятия, но и степень их близости (отдаленности) к показателям предприятия-эталона. Для этого необходимо координаты сравниваемых предприятий изобразить в частицах соответствующих координат предприятия-эталона, которые равняются единице.

В экономической теории и практике существуют разные классификации методов экономического анализа и вообще финансового анализа.

Классификация различает неформализованные и формализованные методы анализа. Неформализованные (эвристические) методы анализа основываются на описании аналитических процедур, а не на жестких аналитических взаимосвязях и зависимостях. К неформализованным принадлежат такие методы: экспертных оценок и сценариев, психологические, морфологические, сравнения, построения системы показателей, системы аналитических таблиц.

К формализованным методам финансового анализа относятся те, в основу которых положены жестко формализованные аналитические зависимости, а именно: различий абсолютных и относительных величин, цепных подстановок, процентных чисел, дисконтирования, дифференциальный, балансовый, логарифмический, отделение изолированного влияния факторов, интегральный, простых и сложных процентов, др.

В процессе проведения финансового анализа широко применяются и традиционные методы экономической статистики и математико-статистические методы (корреляционный анализ, дисперсионный анализ, метод главных компонентов и др.).

Использование видов, приемов и методов анализа с определенной целью оценки состояния трудовых ресурсов предприятия в совокупности составляет методологию и методику анализа.

В анализе применятся модели, которые разрешают структурировать и идентифицировать взаимосвязи между основными и посредствованными показателями. Существуют три основных типа моделей анализа финансового состояния предприятия: дискредитивные; предикативные; нормативные.

Дискредитивные модели (описательного характера) есть основными, к ним относятся такие: построение системы отчетных балансов, представление финансовых отчетов в разнообразных аналитических разрезах, вертикальный и горизонтальный анализ отчетности, трендовый анализ результативных показателей, анализ относительных показателей и коэффициентов, сравнительный или пространственный анализ, факторный анализ, система аналитических коэффициентов. Эти модели строятся на основе бухгалтерской, финансовой, статистической отчетности.

Предикативные модели - это модели прогностического характера. Они используются для прогнозирования доходов и затрат предприятия, его будущего финансового состояния. Наиболее распространенные из них:

расчеты точки критического объема продажи (анализ безубыточность);

построение прогностических финансовых отчетов;

модели динамического анализа;

модели ситуационного анализа.

Нормативные модели - это модели, которые делают возможным сравнение фактических результатов деятельности предприятия с нормативными. Эти модели используются, как правило, в внутреннем финансовом анализе. Их сущность состоит в установлении нормативов на каждую статью затрат для соответствующих технологических процессов, видов изделий и выяснения причин отклонений фактических данных от этих нормативов.

Итак, во время оценки персонала предприятия могут использовать разнообразные приемы, методы и модели. Их количество и широта применения зависят от конкретных целей анализа и определяются его задачами в каждом частном случае.

В зависимости от цели анализа исследуются разные показатели. Однако ни один из них индивидуально не дает достаточной информации об условиях функционирования и прибыльности фирмы. Лишь анализ определенной группы показателей дает основания к основательным выводам. Следует принимать во внимание и фактор сезонности в бизнесе.

Общие показатели характерные для всех областей экономики, специфические - для отдельных областей. Первичные показатели формируются по данным учета плановой информации, производные - рассчитываются на базе первичных данных. Синтетические (интегральные) показатели обобщают сложные экономические явления и процессы. Причинно-следственные связи и результаты изучаются на основе результативных и факторных показателей. Результативный показатель - это показатель, который является объектом исследования. Показатели, которые характеризуют результативный показатель, то есть его количественными и качественными характеристиками, относят к факторным показателям.

Только система показателей, которые детально и всесторонне характеризуют финансовое состояние предприятия, разрешает объективно анализировать все аспекты деятельности.

Оценку персонала предприятия начинают с определения суммы превышения (снижения) расходов на оплату труда персонала предприятия, занятого в основной деятельности, включаемых в себестоимость реализованных услуг по сравнению с их нормируемой величиной. При этом нормируемая величина расходов на оплату труда рассчитывается в соответствии с Законом о налогах с предприятий, объединений и организаций, предусматривающим увеличение или уменьшение облагаемой прибыли на сумму превышения или снижения расходов на оплату труда по сравнению с их нормируемой величиной. Нормируемая величина расходов на оплату труда определяется исходя из расходов на эти цели в предыдущем году с учетом роста объема реализации услуг и установленного правительством коэффициента роста расходов на оплату труда.

Расходы на оплату труда анализируют не только по предприятию в целом, но и по отдельным цехам. При этом выделяют подразделения, допустившие превышение нормируемой величины этих расходов, изучают причины, вырабатывают эффективные решения по их предупреждению.

Так как объектом налогообложения является сумма превышения средств, направляемых на потребление (расходов на оплату труда, включаемых в себестоимость услуг, различных выплат за счет прибыли, доходов по акциям и других средств, расходуемых на потребление), по сравнению с необлагаемым размером этих средств, определяемым в установленном законом порядке. В этих условиях объектом анализа использования фонда оплаты труда становится также определение соответствия суммы средств, направляемых на потребление, необлагаемому размеру этих средств, выявление причин, вызвавших превышение этого размера, выработка рекомендации по совершенствованию систем и форм оплаты труда. Для анализа используют данные расчетов по налогу, регулирующем расходование средств, направляемых на потребление.

В отличие от персонала, занятого производством услуг и продукции, фонд зарплаты работников, обслуживающих предприятие, не зависит от объема реализации услуг и продукции, поэтому в ходе анализа устанавливают его зависимость от изменения численности работников, должностных окладов, эффективного фонда рабочего времени. По результатам анализа вырабатывают меры для устранения причин, вызывающих нерациональное использование средств на оплату труда.

Анализ использования средств на оплату труда по категориям персонала. В процессе анализа определяют отклонение фактического фонда оплаты труда по категориям персонала от предыдущего года под влиянием изменения численности работников и средней зарплаты одного работника, вскрывают резервы экономии фонда оплаты труда, связанные с устранением причин, вызывающих неоправданное увеличение численности и зарплаты работников.

Анализ состава фонда оплаты труда. В процессе анализа определяют отклонение отчетного фонда от плана по отдельным видам оплаты труда, устанавливают причины отклонений, выявляют резервы экономии фонда оплаты труда в результате устранения непроизводительных выплат и неоправданного его увеличения. Для анализа используют данные текущего фонда оплаты труда.

Анализ резервов экономии средств на оплату труда. Экономия средств на оплату труда достигается прежде всего в результате снижения трудоемкости производства услуг и продукции, внедрения бригадной формы организации и оплаты труда, пересмотра устаревших норм выработки и расценок, норм обслуживания, ликвидации штатных излишеств, проведения других мероприятий, обеспечивающих повышение производительности труда, а также вследствие устранения непроизводительных выплат и ликвидации неоправданного увеличения заработной платы отдельных работников. Поэтому подсчет сумм возможной экономии фонда основан на результатах анализа резервов роста производительности труда.

Анализ соотношения между темпами роста производительности труда и средней заработной платы и его влияния на использование фонда оплаты труда. Анализируя соотношение между ростом производительности труда и его оплаты средняя зарплата одного работника определяется исходя из фонда оплаты труда работников, участвующих в производстве товаров и услуг, и их численности. О соотношении между ростом производительности труда и его оплаты судят по коэффициенту опережения. [4]

1.3 Факторы, которые влияют на качественные и количественные характеристики управления персоналом на предприятии

Показатели использования трудовых ресурсов - показатели, которые находятся в постоянной динамике, постоянно изменяются под воздействием множества факторов. Факторы изменения показателя - это совокупность всех движущих сил и причин, которые определяют динамику этого показателя.

Поскольку повышение показателей по труду имеет большое значение и для каждого предприятия в отдельности, и для общества в целом, изучение факторов и поиск резервов увеличения становится важнейшей задачей экономической теории и практики. Кроме того, на уровень и динамику показателей использования персонала предприятия влияют также условия, в которых протекает процесс труда. Они либо усиливают действие того или иного фактора (если они благоприятны), либо ослабляют его.

Все факторы, воздействующие на показатели использования труда персонала предприятия, можно разделить на две группы.

Первая группа включает факторы, действующие в направлении повышения производительности труда, улучшения организации труда и производства и социальных условий жизни трудящихся. Вторую группу представляют факторы, отрицательно отражающиеся на производительности труда, оплате труда, организации труда и т.п. К ним относятся неблагоприятные природные условия, плохая организация производства и труда, напряженная социальная обстановка.

На уровне отдельного предприятия или организации все факторы можно разделить на внутренние и внешние факторы. Внутренние факторы включают уровень технической вооруженности предприятия, эффективность применяемой технологии, энерговооруженность труда, организацию труда и производства, действенность применяемых систем стимулирования, обучение кадров и повышение квалификации, улучшение структуры кадров и т.п., т.е. все то, что зависит от коллектива предприятия и его руководителей. К внешним факторам следует отнести: изменения ассортимента продукции и ее трудоемкости в связи с изменением государственных заказов или спроса и предложения на рынке; социально-экономические условия в обществе и регионе; уровень кооперации с другими предприятиями; надежность материально-технического снабжения, природные условия и т.п. Внутренние и внешние факторы можно рассматривать также по принципу уровня регулирования, т.е. те, которые может регулировать хозяйствующий субъект (управление, организация, трудовые отношения, квалификация и мотивация персонала, техника и технология, условия труда, инновации и др.), и те, которые находятся вне сферы регулирования хозяйствующего субъекта (политическое положение в стране и в мире, уровень развития рыночных отношений, конкуренция, научно-технический прогресс, общий уровень экономического развития, качество и количество трудовых ресурсов страны, культура, моральность, социальные ценности, наличие природных богатств, развитие инфраструктуры и др.).

По своему внутреннему содержанию и сущности все факторы принято объединять в три основные группы:

материально-технические, связанные с уровнем развития техники и технологии, внедрением в производство научных открытий и разработок, совершенствованием орудий и средств труда;

организационные, обусловленные организацией производства, труда и управления;

социально-экономические, связанные с составом работников, уровнем их квалификации, условиями труда и быта, отношением, работников к собственности, эффективностью стимулирования труда и заинтересованностью в конечных результатах производства, т.е. со всем, что касается человека и его отношения к труду.

Материальной основой повышения производительной силы труда и его продуктивности является развитие науки, техники и технологии, внедрение в производство их достижений, поэтому группа материально-технических факторов обычно рассматривается как ведущая и определяющая остальные факторы.

К материально-техническим факторам роста показателей труда относится повышение технической и энергетической вооруженности труда на основе непрерывного развития научно-технического прогресса. Главными направлениями научно-технического прогресса в производстве являются: механизация производства с переходом к автоматизации; увеличение единичных мощностей машин и оборудования с повышением энерговооруженности труда; электрификация производства; химизация производства в ряде отраслей промышленности и сельском хозяйстве; создание принципиально новых технологий, обеспечивающих интенсификацию производства и резкое сокращение затрат живого труда; снижение материалоемкости продукции и экономия материальных ресурсов; углубление специализации машин и оборудования. Важное значение имеет освоение новых мощных источников энергии - атомной, внутриядерной, геотермальной, космической.

В результате действия материально-технических факторов во много раз возрастает производительная сила труда и снижается технологическая трудоемкость продукции.

К организационным факторам роста показателей использования труда относится организация производства на уровне предприятий, отраслей и национального хозяйства в целом. Большое значение здесь имеют размещение предприятий по территории, организация транспортных связей как внутри страны, так и с зарубежьем; специализация предприятий и их надежная последующая кооперация; организация материально-технического снабжения, энергоснабжения, ремонтного обслуживания и т.д. Внутри предприятий важнейшими задачами улучшения организации производства являются: повышение качества планирования с учетом перспективных потребностей развивающегося рынка; организационно-техническая подготовка производства; своевременное внедрение новой техники и технологии; модернизация действующего оборудования; обеспечение текущих и капитальных ремонтов и бесперебойной работы машин, механизмов, оборудования, аппаратуры, а также четкая организация внутризаводского материально-технического снабжения.

Особое место среди организационных факторов занимает организация труда. Она тесно связана с организацией производства и включает следующие направления: рациональные разделение и кооперацию труда между различными категориями, группами работающих и между отдельными исполнителями; организацию и обслуживание рабочих мест; улучшение санитарно-гигиенических условий труда с доведением их до комфортных, устранение всякого рода производственных вредностей и опасностей; подготовку, переподготовку и повышение квалификации кадров; изучение и системное распространение передовых приемов и методов труда; организацию рациональных, научно обоснованных режимов труда и отдыха; укрепление трудовой и производственной дисциплины. Большое значение в современных условиях имеют развитие бригадной и других организационных форм коллективного труда, внедрение подрядных, арендных форм организации и стимулирования труда, развитие многостаночного и многоагрегатного обслуживания в условиях автоматизированного и полуавтоматизированного производства. Все эти направления сводятся в систему научной организации труда.

Организация управления производством также включает ряд важных направлений. На уровне управления хозяйством страны в ее задачи входят: создание отраслевых и территориальных органов управления предприятиями, обеспечение их эффективного взаимодействия, координация работы предприятий как внутри страны, так и с ближним зарубежьем. На предприятиях задачами организации управления являются создание экономичной и действенной управленческой структуры, укомплектование всех подразделений компетентными руководителями и специалистами, их правильная расстановка и использование; в экономической области - организация внутрихозяйственного хозрасчета, аренды, акционирования предприятий, эффективного стимулирования труда, а также контроль за производством, реализацией продукции и всех экономических показателей.

Все организационные факторы тесно взаимосвязаны и представляют собой единую систему организации производства, труда и управления. Неполное использование организационных факторов, наличие организационных недостатков отражаются на использовании рабочего времени и через этот экстенсивный показатель влияют на производительность труда. Все потери рабочего времени, вызванные недостатками в организации труда и производства, при прочих равных условиях почти прямо пропорционально снижают производительность труда, а сокращение потерь обеспечивает ее рост.

Некоторые организационные мероприятия приводят непосредственно к снижению трудоемкости. К ним относятся, например, мероприятия по освоению передовых приемов и методов труда, расширению производственного профиля и совмещению функций или даже профессий и т.п.

Важное место в системе организационных факторов занимает улучшение структуры кадров - относительное сокращение управленческого персонала и увеличение в общей численности промышленно-производственного персонала удельного веса производственных рабочих, а в числе последних - доли основных рабочих. Чем выше удельный вес производственных рабочих в общей численности промышленно-производственного персонала, тем выше при прочих равных условиях и производительность труда в среднем на одного работника.

Социально-экономические факторы играют важную роль в формировании показателя системы оценки персонала. К важнейшим социально-экономическим факторам, влияющим на производительность труда, относят все факторы, которые приводят к улучшению качества рабочей силы. Это, прежде всего такие характеристики рабочих, как уровень квалификации и профессиональных знаний, умений, навыков; компетентность, ответственность, умственные способности; адаптированность, инновационность и профессиональная мобильность, моральность, дисциплинированность, способность реагировать на внешние стимулы и внутреннее желание качественно выполнять работу. К этой группе факторов также относят характеристики трудовых коллективов, такие, как трудовая активность, творческая инициатива, социально-психологический климат, система ценностной ориентации.

Материальная и моральная заинтересованность работников в результатах труда как фактор повышения его качества и количества действует в различных направлениях. Наиболее коротким и доступным путем является повышение интенсивности труда. Оно дает немедленный и очевидный результат. Однако при этом производительная сила труда не увеличивается, а психофизиологические границы повышения интенсивности труда весьма жесткие. Существенный рост производительности труда только за счет повышения интенсивности и увеличения энергетических затрат организма работника не может быть достигнут.

Вместе с тем заинтересованность работников в результатах труда побуждает их к совершенствованию организации производства и труда. Таким путем социальный фактор реализуется через организационные и материально-технические факторы, вызывает стремление к совершенствованию техники, технологии, организации производства, труда и управления.

Однако только материальной и моральной заинтересованности в результатах труда недостаточно. Нужно не только хотеть получить желаемый результат, но и быть способным его достичь. Для этого необходимы, во-первых, квалификация, приобретаемая посредством первоначального обучения и длительной практики, а, во-вторых, соответствующее выполняемой работе состояние здоровья. Но поскольку состояние здоровья - физическая дееспособность работников - зависит не только от производственных условий, но и от условий жизни вообще (степень удовлетворения разумных жизненных потребностей в пище, одежде, жилье, в полноценном отдыхе и т.д.), то корни социально-экономических факторов выходят далеко за пределы предприятия и охватывают, по существу, весь жизненный уклад, образ жизни той или иной социальной группы.

По сфере возникновения и действия факторы повышения производительности труда делятся на:

внутрипроизводственные - те, которые возникают и действуют непосредственно на уровне предприятия или организации;

отраслевые и межотраслевые, которые связаны с возможностью улучшения кооперативных связей, концентрации и комбинирования производства, освоения новых технологий и производств на уровне всей отрасли или нескольких совместных отраслей народного хозяйства;

региональные - это факторы повышения производительности труда, характерные для данного региона;

общегосударственные - это такие факторы, которые вызывают повышение производительности труда по всей стране (например, повышение образовательного уровня населения, рациональное использование трудового потенциала).

В экономической и учебной литературе дореформенного периода классификация факторов роста производительности труда сводилась в основном к рассмотренным выше группам. Однако переход отечественного хозяйства на рыночные отношения обусловливает потребность расширить традиционную классификацию факторов, дополнив ее факторами экономии прошлого труда (сырья, материалов, топлива, комплектующих изделий, энергоносителей, внешних услуг и т.д. Поэтому в условиях рынка существующие классификации факторов роста производительности труда необходимо дополнить, по крайней мере, двумя новыми группами факторов, связанными с расходованием текущих затрат прошлого труда (сырья, материалов, энергии и пр., непосредственно входящих в продукт производства в каждом производственном цикле) и экономичным и эффективным использованием основных производственных и непроизводственных фондов (машин, механизмов, технологического оборудования, аппаратуры, транспортных средств, производственных зданий и сооружений и т.п.). Экономия прошлого труда, заключенного в материальных затратах первой группы, будет повышать производительность труда непосредственно, в обратной пропорции к достигнутой экономии. [26]

Вывод по 1 разделу

Раздел посвящен рассмотрению методологии управления персоналом организации. В ней излагаются философия и концепция управления персоналом организации, закономерности. Принципы, методы управления персоналом и построения системы управления персоналом в рыночных условиях.

Излагаются основы организационного проектирования и построения системы управления персоналом организации, методы формирования целей, функций организационной структуры системы управления персоналам.

Раздел 2. Анализ хозяйственной деятельности ЗАО СМФ "АЗОВСТАЛЬСТРОЙ"

2.1 Организационно-экономическая характеристика предприятия

Закрытое акционерное общество Строительно-монтажная фирма "Азовстальстрой" создано путем реорганизации Арендного строительно-монтажного треста "Азовстальстрой", зарегистрированного решением исполкома Мариупольского городского Совета народных депутатов от 02.06.1993г. за № 213/1 в связи с выкупом арендуемого государственного имущества для организации и выполнения строительно-монтажных работ, выполнения хозяйственных и финансовых операций.

Общество зарегистрировано Распоряжением Мариупольского городского Совета народных депутатов от 30 августа 1994 г. за № 1186р.

Местонахождение общества 87505, Украина, город Мариуполь Донецкой области, улица Якова Гугеля,3.

Уставный фонд состоит из простых именных акций номинальной стоимостью 22 гривны каждая, которые распределены между учредителями пропорционально их взносам в уставный фонд.

Общество имеет право изменять (увеличивать или уменьшать) размер уставного фонда. Размер уставного фонда может быть увеличен или уменьшен только после уплаты всех ранее выпущенных акций.

Управление Обществом осуществляет:

Высший орган Общества - Общее собрание акционеров;

Наблюдательный Совет;

Правление Общества.

Контроль за результатами финансово-хозяйственной деятельности осуществляет Ревизионная комиссия.

Общество осуществляет оперативный и бухгалтерский учет результатов своей работы, а также ведет статистическую отчетность и подает ее в установленном порядке и объеме органам государственной статистики.

Первый финансовый год начинается с даты регистрации Общества и завершается 31 декабря этого же года, а последующие финансовые годы определяются в соответствии с календарными.

Финансово-хозяйственная деятельность общества осуществляется в соответствии с планами, утвержденными общим собранием акционеров Общества.

Общество является юридическим лицом с момента его государственной регистрации.

В состав Общества входят обособленные структурные подразделения, не являющиеся юридическими лицами, действующие на основании Положений о них.

Общество осуществляет свою деятельность в соответствии с действующим законодательством Украины, Уставом и Учредительным договором.

Общество является правопреемником Арендного строительно-монтажного треста "Азовстальстрой".

Имущество общества составляют основные фонды и оборотные средства, а также иные материальные ценности, стоимость которых отражается на балансе Общества.

Общество является собственником:

имущества, переданного ему акционерами;

имущества, приобретенного в результате его финансово-хозяйственной деятельности;

иного имущества, приобретенного по основаниям, не запрещенным действующим законодательством Украины.

Общество осуществляет владение, пользование и распоряжение своим имуществом в соответствии с целями своей деятельности.

Общество имеет самостоятельный баланс, расчетный и иные счета в банковских учреждениях, печать и угловой штамп со своим наименованием, а также фирменные бланки.

Общество имеет право заключать договоры, в том числе и купли-продажи, подряда, залога, договоры, связанные с оборотом и учетом векселей и иные договоры, нести обязанности, выступать истцом и ответчиком в суде, арбитражном и третейском судах.

Общество несет ответственность по своим обязательствам только в пределах принадлежащего ему имущества.

Общество имеет право в установленном действующим законодательством Украины порядке: выпускать ценные бумаги; выступать учредителем хозяйственных и иных объединений и вступать в состав таких объединений; создавать на территории Украины и за ее пределами свои обособленные структурные подразделения, а также дочерние предприятия.

Создаваемые Обществом обособленные структурные подразделения, дочерние предприятия, филиалы могут наделяться основными фондами и оборотными средствами, которые являются собственностью Общества.

Руководство их деятельностью осуществляется руководителями, назначенными Правлением по согласованию с Наблюдательным Советом Общества.

Цель создания общества - получение максимальной прибыли путем наиболее полного использования принадлежащего ему имущества и средств акционеров в процессе их совместной деятельности, внедрение новых технологий, форм организации производства и оплаты труда, привлечение отечественных и иностранных инвестиций для насыщения потребительского рынка и удовлетворения запросов населения.

Общество осуществляет следующие виды деятельности:

капитальный ремонт, реставрация зданий и сооружений производственного и непроизводственного назначения по заказам населения;

общестроительные работы;

выполнение монтажных работ;

розничная торговля товарами народного потребления, сельскохозяйственной и животноводческой продукцией, продукцией производственного назначения, горюче-смазочными материалами;

услуги по оздоровлению трудящихся и населения на базе отдыха.

В случаях, предусмотренных действующим законодательством, общество получает лицензии на осуществление отдельных видов деятельности.

В состав общества входят структурные подразделения, не являющиеся юридическими лицами, действующие на основании Положений о них, имеющие выделенные балансы и наделенные расчетными и иными счетами: строительное управление № 1; строительное управление № 2; строительное управление № 3; строительно-монтажное управление (г. Алчевск); хозрасчетный участок; участок механизации; участок производственно - технологической документации.

Основные показатели по объема проведенных работ представим в таблице 2.1

Таблица 2.1

Основные технические показатели работы ЗАО СМФ "Азовстальстрой"

|

Наименование показателей |

ед. измер. |

1998 год |

1999 год |

2000 год |

2001 год |

2002 год |

2003 год |

|

1. Ввод объектов в эксплуатацию |

штук |

5 |

10 |

14 |

4 |

3 |

7 |

|

2. Объем строительно-монтажных работ |

- |

- |

- |

- |

- |

- |

- |

|

в том числе: |

|||||||

|

- общий объем |

тыс. грн |

23934,0 |

16132,0 |

17743,0 |

16718,0 |

25627,0 |

163247,0 |

|

- собственные средства |

тыс. грн |

17482,0 |

12509,0 |

14554,0 |

10669,0 |

21558,0 |

70743,0 |

|

3. Объем строительно-монтажных работ с НДС |

- |

- |

- |

- |

- |

- |

- |

|

в том числе: |

|||||||

|

- общий объем |

тыс. грн |

28721,0 |

19358,0 |

21292,0 |

20062,0 |

30752,0 |

195897,0 |

|

- собственные средства |

тыс. грн |

20978,0 |

15011,0 |

17465,0 |

12803,0 |

25870,0 |

84892,0 |

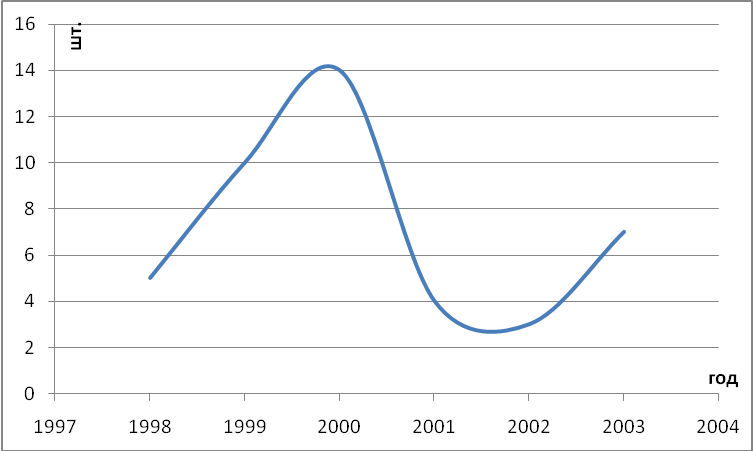

З таблицы 2.1 видно, что у предприятия растет число введенных в эксплуатацию объектов строительства. Если в 1998 г их было 5 ед, в 2000 г. - 14 ед., то к 2003 г. произошло снижение до уровня 7 ед.

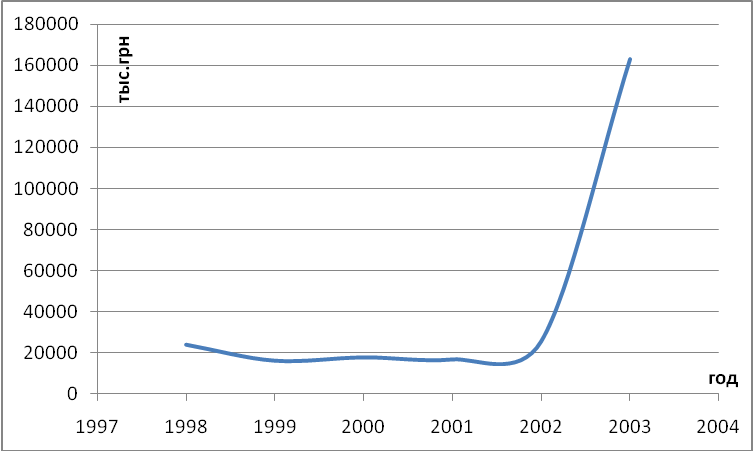

Объем строительно-монтажных работ в 1998 г. составил 23934,0 тыс. грн, из которого собственные средства занимали 73,04% на сумму 17482,0 тыс. грн., далее наблюдается снижение объема работ до уровня 16718,0 тыс. грн в 2001 г (с удельным весом собственных средств 63,82%), в 2002 г. наблюдается рост в 1,53 раза в сумме 25627,0 тыс. грн (удельный вес собственных средств - 84,12%), в 2003 г. произошел резкий рост в 6,37 раз до уровня 163247,0 тыс. грн (удельный вес собственных средств - 43,33%). Получаем, что за 1998-2003 гг объем строительно-монтажных работ вырос 239340 до 163247,0 тыс. грн., т. е в 6,82 раз.

Объем строительно-монтажных работ имеют волнообразный характер. Это подтверждает динамика на рис 2.1 и 2.2

Рис.2.1 - Ввод объектов в эксплуатацию

Рис 2.2 - Динамика объема строительно-монтажных работ

Проведем анализ предприятия за 2004-2006 гг. объем производства и реализации продукции - строительно-монтажные объекты представлены в таблице 2.2

Таблица 2.2

Объем товарной продукции в действующих ценах

|

Показатели |

2004 г. |

2005 г. |

2006 г. |

|

Объем выполненных работа (объем товарной продукции), тыс. грн. |

448349 |

697685 |

997180 |

|

Объем проданных работ (объем реализованной продукции), тыс. грн. |

498329 |

721155 |

1026990 |

Объем реализации за 3 года продолжал расти. Объем проданных работ вырос в 2 раза.

Составим таблицу 2.3, которая охарактеризует хозяйственную деятельность предприятия.

Для осуществления производственного процесса необходимо взаимодействие двух факторов - средств производства и рабочей силы.

Каждое предприятие при его создании обеспечивается необходимыми производственными фондами, которые по мере его развития пополняются и обновляются.

В производстве различают основные и оборотные основные фонды.

Основные фонды - средства труда, которые принимают участие в процессе производства в течение многих циклов, сохраняя при этом свою форму, и постепенно, по мере износа, переносят свою стоимость на производимую продукцию, в виде амортизационных отчислений. Для заполнения таблицы используем систему показателей:

Коэффициент поступления (ввода) К>вв>,

Коэффициент выбытия К>выб>,

Коэффициент прироста основных фондов,

Коэффициент износа основных фондов равен отношению суммы начисленного износа к первоначальной стоимости основных фондов (в%),

Расходы на 1 грн товарной продукции. [20]

Таблица 2.3

Технико-экономические показатели производственно-хозяйственной деятельности ЗАО СМФ "Азовстальстрой"

|

Показатели |

2005 г. |

2006 г |

Изменение абсолютное |

|

1. Объем товарной продукции в действующих ценах, тыс. грн |

69768,5 |

99718 |

29949,5 |

|

2. Объем реализованной продукции, тыс. грн |

11297,0 |

10196,0 |

-1101 |

|

2. Среднесписочная численность ППП, лиц |

1643 |

2278 |

635 |

|

3. Среднегодовая стоимость основных производственных фондов, тыс. грн первоначальная остаточная |

102854,1 36156,2 |

103668,3 34562,0 |

814,2 1594,2 |

|

4. Первоначальная стоимость основных производственных фондов: на начало года |

102436,2 |

103272,0 |

835,8 |

|

на конец года |

103272,0 |

104064,6 |

792,6 |

|

5. Введено основных фондов на протяжении года, тыс. грн |

929,5 |

1040,0 |

110,5 |

|

6. Выведено основных фондов на протяжении года, тыс. грн |

93,7 |

247,4 |

153,7 |

|

7. Коэффициент обновления ОПФ |

0,009 |

0,01 |

0,001 |

|

8. Коэффициент выбытия ОПФ |

0,0009 |

0,0023 |

0,0014 |

|

9. Коэффициент прироста ОПФ |

0,0081 |

0,0076 |

-0,0005 |

|

10. Износ основных производственных фондов, тыс. грн на начало года |

60437,4 |

61530,2 |

1092,8 |

|

11. Износ основных производственных фондов, тыс. грн на конец года |

61530,2 |

61850,4 |

320,2 |

|

12. Коэффициент износа ОПФ на начало года |

0,59 |

0,596 |

0,006 |

|

13. Коэффициент износа ОПФ на конец года |

0,596 |

0,594 |

-0,002 |

|

14. Фонд рабочего времени, чел/дн |

374785 |

500818 |

126033 |

|

15. Производительность одного работника, тыс грн/чел |

42464,09 |

43774,2 |

1310,11 |

Вывод: в 2006 г. объем товарной продукции вырос на 42,9%.

А объем реализованной продукции уменьшился на 9,02%. Это говорит, что реализация уменьшилась, а запас готовых работ (объектов) в составе предприятия увеличился.

В 2005 г. было обновлено основных фондов на 835,8 тис. грн, а в 2006 г. на 792,6 тыс. грн. обновление основных средств снизилось. Хотя введено в 2006 г. на 11,88%, более чем в 2005 г., на начало 2005 г. износ основных средств составлял 59% от первоначальной стоимости. Через год показатель вырос на 0,6%, а в конце 2006 г. он опустился до 59,4%. Рост введения основных средств привел к уменьшению коэффициента износа основных средств.

Расходы на производство и сбыт продукции выросли на 32352,5 тыс. грн или на 48,55%. Расходы на 1 грн товарной продукции выросли с 95 до 99 копеек. Это говорит о том, что прибыль в составе товарной продукции уменьшилась. Рентабельность производства тоже уменьшится. Чистая прибыль сократилась в 2006 г. в 9 раз.

2.2 Исследование системы оценки и качественных характеристик персонала

2.2.1 Анализ структуры персонала и его качественных характеристик

Кадры на предприятии подразделяются на две большие группы:

промышленно-производственный персонал (ППП);

непромышленный персонал.

К ППП относятся все трудящиеся, занятые непосредственно в производстве, к непромышленному персонала - занятые в непромышленных хозяйствах и организациях (детские дошкольные учреждения, общественное питание, медицина и т.д.).

Все занятые на предприятии делятся также на четыре категории:

рабочие - лица, которые непосредственно принимают участие в процессе создания материальных ценностей, а также занятые ремонтом, обслуживанием, перемещением грузов и т.п.;

руководители - это работники, которые занимают должности руководителей предприятий и их структурных подразделений;

специалисты - работники, которые заняты инженерно-техническими, экономическими и другими работами: инженеры, экономисты, финансисты, маркетологи, юристы-консультанты и т.д.;

служащие - работники, которые осуществляют подготовку и оформление документов, учет и контроль, обслуживание (кассиры, коменданты, секретари, стенографисты и т.д.).

Проведем в форме таблиц 2.4-2.10 анализ количественного и качественного состава работников предприятия.

Таблица 2.4

Анализ состава работников предприятия по категориям ЗАО СМФ "Азовстальстрой"

|

№ п/ п |

Показатели |

2005 г. факт |

2006 г. план |

2006 г. факт |

|||

|

Человек |

структура,% |

Человек |

структура,% |

Человек |

структура,% |

||

|

1 |

Среднесписочная численность ППП - всего, чел |

1643 |

100 |

1643 |

100 |

2278 |

100 |

|

в том числе: |

|||||||

|

2 |

Рабочих |

- |

- |

- |

- |

- |

- |

|

из них основных рабочих |

498 |

30,31 |

511 |

31,1 |

686 |

30,13 |

|

|

вспомогательных рабочих |

634 |

38,58 |

624 |

37,98 |

883 |

38,77 |

|

|

3 |

Руководителей |

228 |

13,87 |

228 |

13,87 |

307 |

13,48 |

|

4 |

Специалистов |

263 |

16,01 |

263 |

16,01 |

375 |

16,48 |

|

5 |

Служащих |

20 |

1,23 |

17 |

1,04 |

27 |

1,14 |

Из таблицы 2.4 видно, что среднесписочная численность ППП выросла на 635 лиц или на 38,65%. Вес основных рабочих снизился на 0,18%, а вот вспомогательных вырос на 0,19%. В общем количестве ППП рабочие в 2005 г. занимали 68,89%, а в 2006 г.68,9%. Состоялся рост рабочих в общем количестве на 0,01% структуры. Вес руководителей и служащих уменьшился, а специалистов увеличилась на 0,47%.

Таблица 2.5. Анализ состава рабочих основных профессий за уровнем механизации и автоматизации труда ЗАО СМФ "Азовстальстрой"

|

Категории работников |

Количество работников, чел. |

Отклонения |

Удельный вес,% |

Изменение удельного веса,% |

|||

|

2005 г. |

2006 г. |

абсолютное |

относительное,% |

2005 г. |

2006 г. |

||

|

1. Рабочие, которые выполняют работу вручную без применения машин и механизмов |

50 |

71 |

21 |

42 |

10,04 |

10,36 |

0,32 |

|

2. Рабочие, которые выполняют работу при машинах и механизмах вручную |

59 |

83 |

24 |

40,68 |

11,85 |

12,08 |

0,23 |

|

3. Рабочие, которые выполняют работу с помощью машин и механизмов, а также те, которые наблюдают за работой автоматического оборудования |

389 |

532 |

143 |

36,76 |

78,11 |

77,56 |

-0,55 |

|

Всего: |

498 |

686 |

188 |

38,44 |

100 |

100 |

х |

Численность основных рабочих в 2006 г. выросла на 188 лиц или на 38,44%. Численность рабочих ручного труда без применения машин и механизмов в 2005 занимала 10,04% всех рабочих, а в 2006 году численность увеличилась на 56%, а удельный вес на 0,32%.

Численность рабочих автоматизированного труда выросла на 24 человек или на 54,23%., а удельный их вес на 0,23%.

А численность рабочих смешанного труда хотя и выросла на 143 человек, но их удельный вес уменьшился на 0,55%.

Можно сделать вывод - автоматизация и механизация труда в 2006 г. по основным рабочим сократилась. Это плохой показатель в деятельности предприятия. Автоматизация труда снижается, а ручной труд растет

Таблица 2.6. Анализ уровня квалификации специалистов ЗАО СМФ "Азовстальстрой"

|

Критерии оценки уровня квалификации |

Количество работников, чел. |

Отклонения |

Удельный вес,% |

Изменение удельного веса,% |

|||

|

2005 г. |

2006г. |

абсолютное |

относительное,% |

2005 г. |

2006 г |

||

|

1. Сложные, многопрофильные работы |

33 |

63 |

30 |

90,9 |

12,55 |

15,33 |

2,78 |

|

2. Конкретные, специализированные работы |

52 |

88 |

36 |

69,3 |

19,77 |

21,41 |

1,64 |

|

3. Простая техническая помощь |

178 |

260 |

82 |

46,06 |

67,68 |

63,26 |

4,42 |

|

Всего специалистов |

263 |

411 |

148 |

56,27 |

100 |

100 |

X |

Из таблицы 2.6 сделаем общие выводы. Общее количество специалистов предприятия увеличилось в 2006 г. по сравнению с 2005 г. на 148 лиц или на 56,27%.

Работы делятся на три категории:

сложные, многопрофильные работы,

конкретные, специализированные работы,

простая техническая помощь.

Уровень квалификации работников имеет динамику роста. Удельный вес по сложным, многопрофильным роботам повысилась на 2,78%. (с 12,55 до 15,33%), а по конкретной специализированной работе на 1,645.

Простая техническая работа уменьшилась в удельном весе на 4,42% и стала занимать в 2006 г.67,68%.

Таблица 2.7

Анализ качественного состава персонала по половому признаку

|

Категории персонала |

2005 год |

2006 год |

Отклонения |

|||||

|

Абсолютное, чел. |

Относительное,% |

|||||||

|

мужчины |

женщины |

мужчины |

женщины |

мужчины |

женщины |

мужчины |

женщины |

|

|

1. Рабочие, в т. ч.: |

606 |

526 |

837 |

732 |

231 |

206 |

38,12 |

39,16 |

|

основные |

389 |

109 |

513 |

173 |

124 |

64 |

37,88 |

58,72 |

|

вспомогательные |

217 |

417 |

324 |

559 |

107 |

142 |

49,31 |

34,05 |

|

2. Руоводители |

201 |

27 |

273 |

34 |

72 |

7 |

35,82 |

25,93 |

|

3. Специалисты |

35 |

228 |

58 |

318 |

23 |

90 |

65,71 |

39,47 |

|

4. Служащие |

1 |

19 |

4 |

22 |

3 |

3 |

300 |

15,79 |

|

Всего ППП: |

843 |

800 |

1172 |

1106 |

329 |

306 |

39,03 |

38,25 |

На предприятии работают как мужчины, так и женщины. Их численность примерно одинакова.

Из таблицы 2.13 видно, что в 2005 г. женщины в составе персонала предприятия занимали 48,69%, а в 2006 г.48,58%. Женщины в составе персонала уменьшились на 0,11%.

Мужчины в составе персонала за 2 года выросли в количестве 329 лиц. Количество их по всем категориям персонала увеличилась: рабочих - на 231 лица, руководителей - 72, специалистов - 23, служащих - 3.

В абсолютном значении количество женщин увеличилось на 306 лиц. Количество их по всем категориям персонала увеличилась: рабочих - на 206 лиц, руководители - 7, специалистов - 90, служащих - 3.

Таблица 2.8

Анализ качественного состава персонала ЗАО СМФ "Азовстальстрой" по возрастному признаку

|

Возраст работников |

2005 год, чел |

2006 год, чел. |

Отклонение |

|

|

Абсолютное, чел. |

Относительное,% |

|||

|

1. До 18 лет |

24 |

25 |

1 |

4,17 |

|

2. От 18 до 21 лет |

53 |

29 |

-24 |

-42,64 |

|

3. От 22 до 25 лет |

88 |

91 |

3 |

3,41 |

|

4. От 26 до 35 лет |

130 |

162 |

32 |

24,62 |

|

5. От 36 до 45 лет |

357 |

509 |

152 |

42,58 |

|

6. От 46 до 55 лет |

412 |

571 |

159 |

38,59 |

|

7. От 56 до 60 лет |

410 |

694 |

284 |

69,27 |

|

8. От 61 года и больше |

169 |

197 |

28 |

16,56 |

|

Всего |

1643 |

2278 |

635 |

38,86 |

Из таблицы 2.8 видно, что на предприятии работают работники из широкой возрастной категории. То есть работники до 18 лет и после 61 года.

В 2006 г. численность работников до 18 лет увеличилось с 24 до 25 чел, на 1 лицо или на 4,17%.

Численность работников 18-21 лет уменьшились на 24 чел.

Возрастная категория 22-25 лет выросла на 3 лица с 88 до 91 чел.

Возрастная категория 26-35 лет в 2005 г. была на уровне 130 чел., в 2006 г. выросла на 32 чел. И составила 162 чел.

Более всех выросли категории 36-45, 46-55 и 56-60 лет. На 28 лиц выросла категория пенсионеров. Выходит, что основной возрастной период работников предприятия 36-60 лет. Этот период занимает 78% от всей численности работников предприятия.

Таблица 2.9

Анализ качественного состава персонала по стажу работы на предприятии ЗАО СМФ "Азовстальстрой"

|

Стаж работы на предприятии 1. До 1 года |

2005 год, чел |

2006 год, чел. |

Отклонение |

|

|

Абсолютное, чел. |

Относительное,% |

|||

|

2. От 1 до 5 лет |

215 |

378 |

163 |

75,81 |

|

3. От 6 до 10 лет |

106 |

249 |

143 |

134,9 |

|

4. От 11 до 15 лет |

145 |

138 |

-7 |

-4,83 |

|

5. От 16 до 20 лет |

97 |

93 |

-4 |

-4,12 |

|

6. Больше 20 лет |

200 |

276 |

76 |

38 |

|

Вместе: |

880 |

1144 |

264 |

30 |

|

1643 |

2278 |

635 |

38,86 |

Из таблицы 2.9 видно, что изменилась картина количества работников по стажу работ.

Стаж работы работников предприятия колеблется от 1 года до более 20 лет.

На 163 чел. увеличилось количество рабочих со стажем работы на предприятии до 1 года. Они только пришли работать.

На 143 лица с 106 в 2005 г. до 249 чел в 2006 г. увеличилось количество рабочих со стажем работы от 6 до 10 лет.

На 7 или на 4,83% работников уменьшилась численность работников со стажем 11-15 лет. Уменьшилась численность работников со стажем 11 - 15 лет на 4,83%. На 76 работников увеличилась численность со стажем более 20 лет. Итого общая численность рабочих увеличилась на 264 человека. Если в 2005 г. численность была на уровне 880 чел., то в 2006 г. она стала 1144 чел. Рост произошел на 30%.

Таблица 2.10. Анализ качественного состава персонала по образованию ЗАО СМФ "Азовстальстрой"

|

Образование |

2005 год, чел |

2006 год, чел. |

Отклонение |

|

|

Абсолютное, чел. |

Относительное,% |

|||

|

1. Высшее |

105 |

185 |

80 |

76, 19 |

|

2. Неполное высшее |

6 |

7 |

1 |

16,67 |

|

3. Среднетехническое |

442 |

718 |

276 |

62,44 |

|

4. Среднеспециальное |

577 |

762 |

185 |

32,06 |

|

5. Среднее |

421 |

511 |

90 |

21,38 |

|

6. Неполное среднее |

92 |

95 |

3 |

3,26 |

|

Вместе |

1643 |

2278 |

635 |

38,86 |

Сделаем вывод по таблице 2.10 В течение 2006 года работники повышали свое образование. Численность работников с высшим образованием увеличилось на 80 лиц (76,19%), а это почти в 2 раза.

Средне техническое образование получили в 2006 г. дополнительно 276 лиц, это на 62,44% больше чем в 2005 году.

Численность работников со средним образованием увеличилась в 2006 г. по сравнению с 2005 г. на 90 чел. Или на 21,38%.

С неполным образованием численность работников увеличилась на 3 чел.

Все это говорит о повышении удельного веса работников с неполным и законченным высшим образованием. Численность работников со средним и неполным образованием тоже училась и получила среднетехническое и среднеспециальное образование.

Квалификация означает совокупность знаний, умений, навыков, необходимых для выполнения определенных обязанностей и зависит от общеобразовательной подготовки, а также от специальных производственных навыков. Квалификация рабочих отрасли характеризуется тарифным разрядом. Общую характеристику квалификации рабочих дает средний тарифный разряд. К работнику в настоящее время предъявляются все большие требования, такие как:

изобретательность, рационализация, новаторство;

разностороннее развитие;

быстрое овладение новыми знаниями;

постоянное самостоятельное развитие;

чувство долга, ответственности;

удовлетворенность от хорошего выполнения работ;

стремление выполнить работу лучше;

знание своих слабых и сильных сторон;

самодисциплина;

стремление к профессиональному роста;

умение работать в коллективе;

помощь членам коллектива;

активное участие в достижении успеха организации.

Данный анализ проведем в форме таблицы 2.11

Таблица 2.11

Анализ квалификационного состава рабочих основных профессий ЗАО СМФ "Азовстальстрой"

|

Тарифный разряд |

2005 г. факт,чел |

2006 г. план,чел |

2006 г. факт, чел |

|

1 |

3 |

0 |

0 |

|

2 |

15 |

13 |

15 |

|

3 |

108 |

93 |

164 |

|

4 |

125 |

110 |

185 |

|

5 |

193 |

233 |

260 |

|

6 |

54 |

62 |

62 |

|

всего |

498 |

511 |

686 |

Представим анализ графически на рис.2.3

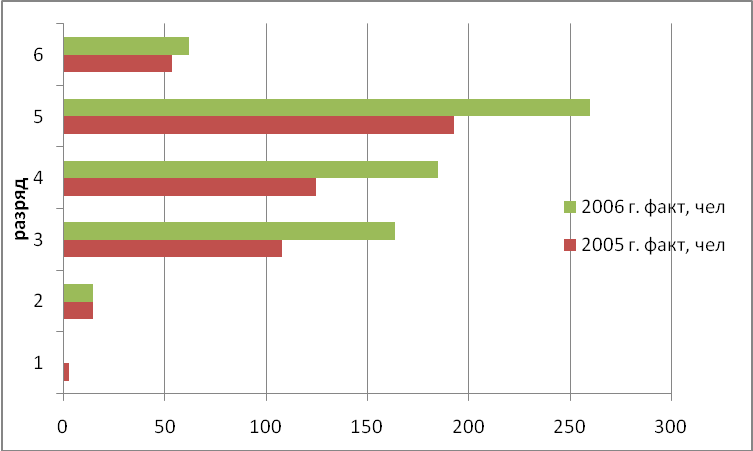

Рис 2.3 - Динамика квалификационного состава основных рабочих профессий

С ростом образования и стажа работы тарифный разряд на предприятии повысился в 2006 г. по сравнению с 2005 г., и особенно по 3 разряду, 4 - (1,5 разы) и 5 разряду (1,35 раз).1 тарифный разряд на предприятии в 2006 г. отсутствует, то есть самого низкого разряда нет.

Анализируя фактические данные видим, что численность по разрядам в 2006 г. выросла таким образом: 3 разряд - 56 чел, 4 разряд - 60 чел, 5 разряд - 67чел, 6 разряд - 8 чел. [31]

2.2.2 Анализ системы подготовки и повышения квалификации работников

Квалификация означает совокупность знаний, умений, навыков, необходимых для выполнения определенных обязанностей и зависит от общеобразовательной подготовки, а также от специальных производственных навыков. Квалификация рабочих отрасли характеризуется тарифным разрядом. Общую характеристику квалификации рабочих дает средний тарифный разряд.

К работнику в настоящее время предъявляются все большие требования, такие как:

изобретательность, рационализация, новаторство;

разностороннее развитие;

быстрое овладение новыми знаниями;

постоянное самостоятельное развитие;

чувство долга, ответственности;

удовлетворенность от хорошего выполнения работ;

стремление выполнить работу лучше;

знание своих слабых и сильных сторон;

самодисциплина;

стремление к профессиональному роста;

умение работать в коллективе;

помощь членам коллектива;

активное участие в достижении успеха организации.

Подготовка кадров способствует повышению качества рабочей силы и осуществляется следующим образом:

профессиональная ориентация и профессиональный отбор;

первичное обучение;

повышение квалификации;

переподготовка.

Профориентация - целенаправленная деятельность по формированию в молодежи представления об определенном виде работы и интереса к ней, по выявлению наиболее подходящей для индивида профессии с учетом его физических и психологических возможностей, склонностей, интересов, способностей, общеобразовательной подготовки.

Профотбор - определение пригодности человека к выполнению конкретного вида трудовой деятельности (аппаратура, тесты, испытания).

Первичное обучение - формирование в молодежи, ранее не имеющей профессии, знаний, умений и навыков к выполнению определенной работы.

Повышение квалификации - это профессиональное обучение, направленное на последовательное совершенствование профессиональных знаний, умений, навыков в рамках имеющейся профессии в соответствии с требованиями современного производства.

Переподготовка - обучение работников, уже имеющих профессию, с целью получения новой.

Каждый работник должен постоянно повышать свою квалификацию, свой качественный уровень, иначе отстанет от требований производства и может потерять работу.

Предприятие стремится создать условия и стимулы для повышения квалификации работников, то есть средства, вложенные в рабочую силу (квалификация, условия труда, быт, досуг, здоровье) окупаются многократно и являются эффективными вложениями.

Проведем анализ подготовки и повышения квалификации работников в форме таблицы 2.12

Таблица 2.12

Анализ подготовки и повышения квалификации работников

|

Вид обучения |

Численность работников, охваченных профессиональным развитием |

Затраты про профессиональное развитие |

||||||

|

2005 г., чел |

2006 г., чел |

отклонения |

2005 г., чел |

2006 г., чел |

отклонения |

|||

|

Абсолютное, чел |

Относительное,% |

Абсолютное |

Относительное,% |

|||||

|

1. Начальная профессиональная подготовка |

12 |

0 |

-12 |

- |

1,52 |

0 |

-125 |

- |

|

2. Переподготовка |

30 |

11 |

-19 |

-63,33 |

0,40 |

0,33 |

-0,07 |

-17,5 |

|

в том числе: |

||||||||

|

учеба в связи с перепрофилированием |

3 |

2 |

-1 |

-33,33 |

0,02 |

0,08 |

-0,06 |

300 |

|

овладение второй профессией |

27 |

9 |

-18 |

-66,67 |

0,40 |

0,25 |

-0,15 |

-33,33 |

|

3. Повышение квалификации рабочих |

156 |

103 |

-53 |

-33,97 |

0,35 |

0,34 |

-0,01 |

-2,85 |

|

в том числе: |

||||||||

|

ТНР (повышение разрядов) |

54 |

39 |

-15 |

-27,78 |

0 |

0 |

- |

- |

|

КЦН (курсы целевого назначения) |

102 |

64 |

-38 |

-37,25 |

0,35 |

0,34 |

-0,01 |

-2,85 |

|

4. Повышение квалификации руководителей и специалистов |

13 |

7 |

-6 |

-46,15 |

1,12 |

0,65 |

-0,47 |

-41,96 |

|

Всего |

211 |

121 |

-90 |

-42,65 |

3,39 |

1,32 |

-2,07 |

-61,06 |

Вывод: в 2005г. было охвачено профессиональным развитием 211 работников предприятия, а в 2006 г. уменьшилось на 90 чел. и составило 121 чел. Начальная подготовка не проводилась в 2006 г. численность рабочих по переподготовке снизилась на 19 лиц, по повышению квалификации на 53 лица, по повышению квалификации руководителей снижения на 6 лиц

2.3 Анализ показателей использования персонала

На предприятиях постоянно имеет место движение кадров. Работники увольняются с предприятия по собственному желанию по разным причинам, выходят на пенсию, призываются в армию. Движение кадров происходит и на самом предприятии.

Выделяют внешнее и внутреннее движение кадров.

Внешнее движение кадров характеризуют такие показатели: общий коэффициент оборота рабочей силы, коэффициент оборота по приему, коэффициент оборота по увольнению. [4, приложения]

Анализ представим в форме таблиц 2.13 и 2.14

Таблица 2.13. Анализ внешнего движения и стабильности персонала ЗАО СМФ "Азовстальстрой"

|

Показатели |

Годы |

Абсолютное отклонение |

|

|

2005 г |

2006 г |

||

|

1. Среднесписочная численность ППП, чел |

1643 |

2278 |

635 |

|

2. Количество принятых работников, чел. |

212 |

229 |

17 |

|

3. Количество уволенных работников, чел. |

144 |

172 |

28 |

|

в том числе: |

|||

|

по собственному желанию |

42 |

76 |

34 |

|

с разрешения администрации |

15 |

12 |

-3 |

|

за нарушение трудовой дисциплины |

1 |

2 |

1 |

|

4. Численность работников, которые находятся в списках предприятия на протяжении всего года, чел. |

1287 |

1909 |

622 |

|

5. Численность работников, которые имеют стаж работы на предприятии пять и больше лет, чел. |

1322 |

1818 |

496 |

|

6. Коэффициент оборота по приему кадров |

0,129 |

0,101 |

-0,028 |

|

7. Коэффициент оборота по выбытию кадров |

0,087 |

0,075 |

-0,012 |

|

8. Коэффициент по общему обороту кадров |

0,216 |

0,176 |

-0,04 |

|

9. Коэффициент текучести кадров |

0,035 |

0,034 |

-0,001 |

|

10. Коэффициент постоянства кадров |

0,783 |

0,725 |

-0,058 |

|

11. Коэффициент стабильности кадров |

0,805 |

0,57 |

-0,235 |

Коэффициент текучести кадров (Ктк) - рассчитывается отношением численности работников, уволенных по собственному желанию, за прогулы и другие нарушения трудовой дисциплины, несоответствие занимаемой должности к среднесписочной численности работников.

Устойчивость кадров характеризуют показатели постоянства и стабильности кадров.

Коэффициент стабильности кадров характеризует долю работников, которые имеют стаж работы на предприятии пять и больше лет в общей совокупности работающих.

Анализ внешнего движения и стабильности персонала в таблице 2.6 показано, что в абсолютном выражении выросло количество принятых работников в 2006 г. по сравнению с 2005 г. на 17 чел, а уволенных на 28 чел. Основная причина увольнения - по собственному желанию. Но наблюдаются случаи нарушения трудовой дисциплины, которые привели к увольнению с соответствующей записью в трудовой книжке.

Но видим, что коэффициенты по приему, выбытию и общего оборота уменьшились.

Уменьшились показатели в 2006 г. по сравнению с 2005 г. постоянства на 5,8%, а стабильность кадров на 23,5%.

Это говорит об уменьшении на 1,9% численности работников, которые находятся в списках предприятия в течении году в общей численности рабочих.

Уменьшился на 7,8% удельный вес работников со стажем работы больше 5 лет. Значит стабильность персонала и его движение уменьшился.

Таблица 2.14

Анализ причин текучести кадров ЗАО СМФ "Азовстальстрой"

|

Причина |

Уволено работников |

Отклонения |

||||

|

2005 г. |

2006 г. |

Абсолютное, лиц |

В структуре,% |

|||

|

чел |

% |

чел |

% |

|||

|

1. Изменение местожительства |

1 |

1,72 |

0 |

0 |

-1 |

-1,72 |

|

2. Неудовлетворение размером заработка |

8 |

13,79 |

20 |

22,22 |

12 |

8,43 |

|

3. Несвоевременность оплаты труда |

19 |

32,76 |

31 |

34,33 |

12 |

1,57 |

|

4. Неудовлетворение профессией |

2 |

3,45 |

0 |

0 |

-2 |

-3,45 |

|

5. Использование не за специальностью |

5 |

8,63 |

7 |

7,78 |

2 |

-0,85 |

|

6. Неблагоприятные условия труда |

8 |

13,79 |

11 |

12,22 |

3 |

-1,57 |

|

7. Неудовлетворение режимом труда |

9 |

15,52 |

5 |

5,56 |

-4 |

-9,96 |

|

8. Неудовлетворение организацией труда |

1 |

1,72 |

3 |

3,33 |

2 |

1,61 |

|

9. Отдаленность местожительства от места работы |

0 |

0 |

2 |

2,33 |

2 |

2,33 |

|

10. Отсутствие возможностей служебного продвижения |

2 |

3,45 |

4 |

4,45 |

2 |

1 |

|

11. Неблагоприятные социально-психологические условия |

0 |

0 |

5 |

5,56 |

5 |

5,56 |

|

2. Семейные обстоятельства |

2 |

3,45 |

0 |

0 |

-2 |

-3,45 |

|

13. Другие причины |

1 |

1,72 |

2 |

2,22 |

1 |

0,5 |

|

Вместе: |

58 |

100 |

90 |

100 |

32 |

Х |