Обоснование эффективных направлений активизации инновационной деятельности предприятия

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Санкт-петербургский государственный

инженерно-экономический университет»

Кафедра экономики и менеджмента в машиностроении

ОБОСНОВАНИЕ ЭФФЕКТИВНЫХ НАПРАВЛЕНИЙ АКТИВИЗАЦИИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Методические рекомендации к курсовой работе по дисциплине

«Менеджмент» «Основы менеджмента» для студентов всех форм обучения факультета экономики и управления в машиностроении

Специальность 080502 – Экономика и управление на предприятии машиностроения

Направление 080500 – Менеджмент (производственный)

Санкт-Петербург

2006

Утверждено

редакционно-издательским советом СПбГИЭУ

в качестве методических рекомендаций к курсовой работе

Спец. 080502

ОБОСНОВАНИЕ эффективности направлений активизации инновационной деятельности предприятия: Метод, рекомендации к курс, работе по дисц. «Менеджмент в машиностроении» для студ. всех форм обуч. ин-та экономики и менеджмента в пром-сти. Спец. 080502 - Экономика и упр. на предп. машиностроения. Напр. 080500 - Менеджмент (произв.) /Сост. М.Л.Новожилов; СПбГИЭУ. - СПб., 2006. - 18с. - (Курсовое проектирование/СПбГИЭУ)

СОСТАВИТЕЛЬ

кандидат экономических наук, доцент М.Л.Новожилов

доцент Л.П.Горобцова

рецензенты:

кандидат экономических наук, доцент П.Г.Аристов,

кандидат экономических наук, доцент Т.К.Мелешко

ОБСУЖДЕНО на заседании кафедры экономики и менеджмента в машиностроении

ОДОБРЕНО

научно-методическим советом специальности

ОБЩИЕ ПОЛОЖЕНИЯ

Выполнение курсовой работы "Обоснование эффективных направлений активизации инновационной деятельности предприятия" является заключительным этапом изучения дисциплины "Менеджмент в машиностроении".

Целью выполнения курсовой работы является проверка усвоения теоретических знаний в области производственного менеджмента и умения их практического, творческого использования.

Особое внимание, в данном случае, следует обратить на элемент творчества, необходимый при выполнении данной работы. Дело в том, что теория менеджмента, разумеется, не может дать исчерпывающего ответа на все вопросы, которые ставит его практика. Иначе мы просто бы не имели многочисленных примеров малоэффективного функционирования и даже банкротства предприятий, свойственных любой рыночной экономике. Поэтому профессиональная пригодность менеджера определяется именно способностью индивидуального, творческого и инициативного использования всей суммы профессиональных знаний.

По этой причине в качестве методического обеспечения при выполнении курсовой работы предполагается не жестко регламентированные "Методические указания", а "Методические рекомендации", оставляющие максимум свободы для формы и содержания проектных предложений исполнителя.

Аналогом выполнения данной курсовой работы могут служить задания по разработке предложений дальнейшего инновационного развития своих предприятий, которые выполняют менеджеры среднего звена управления многих зарубежных фирм. Эти задания выполняются в рамках реализации программ мобилизации инновационных ресурсов и служат как целям практической реализации, так и целям определения профессионального потенциала инновационной активности (инициативности) отдельных работников, что является важным элементом продвижения по службе.

Для выполнения подобного задания менеджер среднего звена управления должен иметь ясное представление о функциональной деятельности своего и смежных производственных подразделений, структуре предприятия, его целях, задачах и проблемам. Это оказывается возможным лишь в том случае, когда круг профессиональных интересов оказывается шире круга должностных обязанностей, что является обязательным условием профессионального роста.

Подготовка специалиста промышленного менеджмента предусматривает изучение широкого спектра профессиональных дисциплин. Поэтому успешное выполнение курсовой работы требует использования знаний технологии и организации производства, экономики предприятия, маркетинга, финансов, планирования.

Исходная информация для выполнения задания содержится в отчете по самостоятельному практикуму.

2. СОДЕРЖАНИЕ КУРСОВОЙ РАБОТЫ

2.1 Общая характеристика предприятия и проблем его инновационного развития

Данный раздел курсовой работы должен содержать общую характеристику предприятия - краткую историческую справку развития предприятия, характеристику его организационно-правовой формы, состояния процессов приватизации. В общую характеристику предприятия также может входить описание его народнохозяйственной значимости.

Общая характеристика предприятия должна содержать характеристику выпускаемой им продукции, состава используемых ресурсов, типа производства и других наиболее значимых внутренних и внешних факторов, оказывающих наибольшее влияние на достижение целей функционирования предприятия (табл.1).

В этом разделе курсовой работы исполнителю целесообразно выделить основные факторы государственного регулирования спроса и предложения, которые свойственны для тех сегментов рынка, на которые ориентирована деятельность данного предприятия.

Таблица 1

Факторы государственного регулирования спроса и предложения в сегменте рынка (наименование сегмента)

|

Факторы государственного регулирования |

Спроса |

Предложения |

|

Прямые 1.1. 1.2. |

(наименование факторов) |

(наименование факторов) |

|

Косвенные 2.1. 2.2. |

Совокупность факторов государственного регулирования спроса и предложения вместе с анализом внутренних факторов деятельности предприятия создают необходимую основу для анализа и выделения ключевых проблем его инновационного развития.

2.2 Оценка соответствия организационной структуры управления потребностям инновационного развития предприятия

В составе задания самостоятельного практикума по менеджменту предусматривалось описание организационной структуры управления базового предприятия с выделением основных функциональных подразделений. Это исходная информация служит основой разработки данного (2.2) раздела курсовой работы. Его цель состоит в оценке соответствия организационной структуры управления предприятия потребностям его инновационного развития. Методика этой оценки исходит из того положения, что реализация каждой стадии инновационного цикла предприятия должна обеспечиваться одним или несколькими функциональными подразделениями структуры управления путем реализации функций управления: планирования, организации, стимулирования и контроля. Иначе это положение можно сформулировать как гипотезу соответствия структуры управления структуре инновационного цикла.

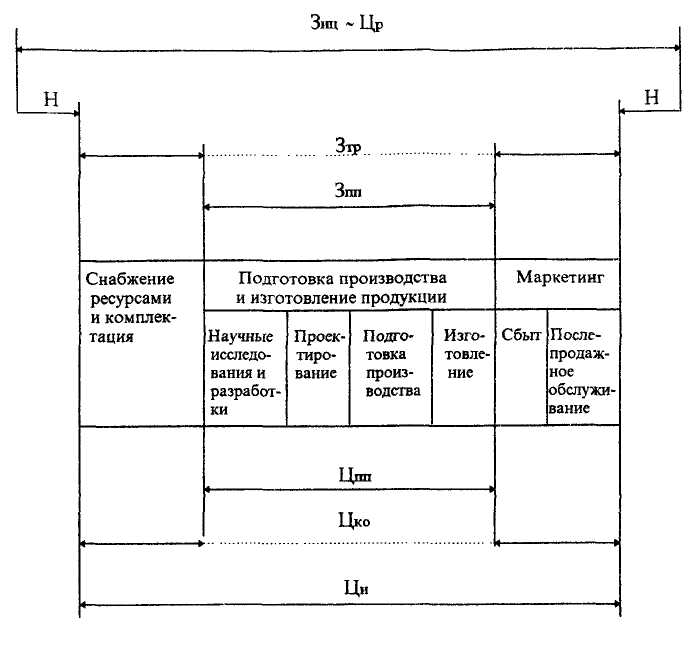

Для проверки этой гипотезы в данных методических рекомендациях предлагается следующая структура инновационного цикла производственного предприятия (рис.1).

Структура инновационного цикла является сугубо индивидуальной для каждого предприятия. Так характер выпускаемой продукции (например, продуктов питания) исключает необходимость послепродажного обслуживания, а производственная интеграция с материнской компанией может исключать необходимость трансакций по снабжению и комплектации, превращая их в элемент внутрифирменных производственных связей.

Поэтому идентификацию структуры инновационного цикла базового предприятия следует производить с учетом анализа внутренних и внешних факторов его функционирования, который одновременно позволяет оценить содержание отдельных функций каждого структурного подразделения системы управления.

Рис. 1. Схема формирования затрат инновационного цикла

Ци - длительность инновационного цикла;

Цко - цикл коммерческого оборота;

Цпп - производственный и предпроизводственный цикл;

Зпп - затраты производственного и предпроизводственного

циклов;

Зтр - трансакционные затраты;

Зад - затраты инновационного цикла;

Цр - цены реализации;

Н - величина налогового давления.

Результаты анализа целесообразно представить в следующей форме (табл.2):

Таблица 2

|

Наименование стадии инновационного цикла |

Структурные подразделения системы управления, деятельность которого обеспечивает реализацию данной стадии инновационного цикла |

Содержание функций управления в данном структурном подразделении |

|

1. Снабжение и комплектация |

1. Отдел материально- технического снабжения |

1. Планирование |

|

1.1 |

||

|

1.2 |

||

|

2. Организация и координация |

||

|

2.1 |

||

|

2.2 |

||

|

3. Стимулирование |

||

|

3.1 |

||

|

3.2 |

||

|

4. Контроль |

||

|

4.1 |

||

|

4.2 |

||

|

2 |

2 |

Табл. 2 можно озаглавить "Содержание функций управления структурных подразделений системы управления предприятия".

Следует иметь в виду, что количество структурных подразделений системы управления предприятия, подвергнутых анализу, не должно превышать 9-10 (по числу элементов структуры инновационного цикла), причем объектом анализа должны быть не персоны высшего руководства (генеральный директор, коммерческий директор), а подчиненные им структурные подразделения.

Качество выполнения данного раздела курсовой работы оценивается в зависимости от степени полноты описания функций управления в структурных подразделениях системы управления.

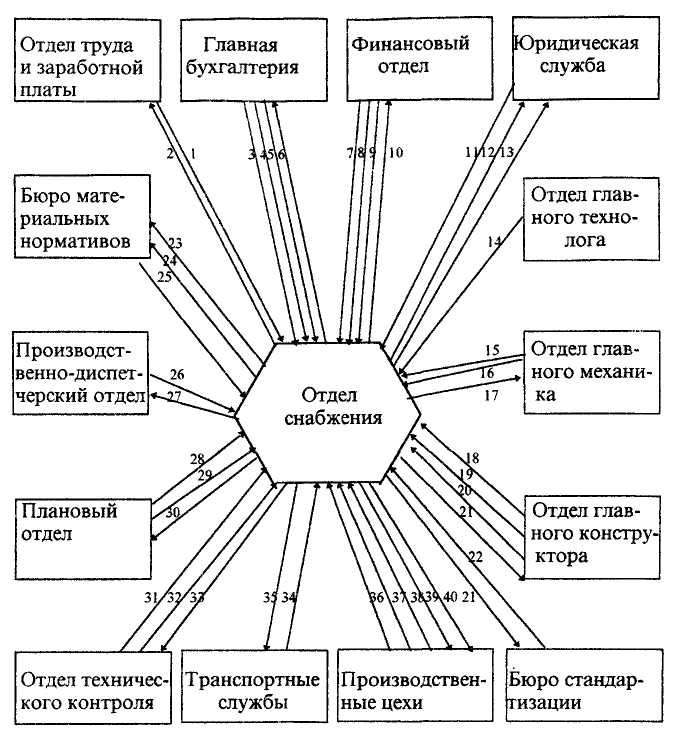

2.3 Разработка органограмм информационных потоков структурных подразделений системы управления предприятия

Реализация инновационного поведения предприятия оказывается возможной лишь в том случае, если деятельность отдельных функциональных служб, перечисленных в табл.2, окажется взаимно согласованной и скоординированной. Выполнение этого условия достигается благодаря постоянному обмену информацией между отдельными структурными подразделениями системы управления предприятия.

Регулирование содержания и периодичности этих информационных потоков является одной из задач высшего руководства.

Формализация этого информационного обмена может быть представлена в виде органограмм информационных потоков отдельных структурных подразделений системы управления.

Пример такой органограммы представлен на рис.2.

В задачу исполнителя на данном этапе выполнения курсовой работы входит разработка 3-х органограмм информационных потоков функциональных подразделений базового предприятия, указанных автором в графе 2 табл.2. Каждая органограмма должна сопровождаться спецификацией информационных потоков, составленной по форме, представленной в табл.3.

Таблица 3

Спецификация информационных потоков (наименование функционального подразделения структуры управления)

|

№ п/п |

Содержание информации в информационном потоке |

Периодичность передачи-получения информации |

Функция управления, которую реализует данный поток информации |

|

... |

... |

... |

... |

|

28 |

Годовая и квартальная производственные программы |

Год, квартал |

Планирование координация |

|

... |

... |

... |

Рис.2. Органограмма информационных потоков отдела материально-технического снабжения крупного машиностроительного предприятия:

/ - штатное расписание, бюджет зарплаты:

- положение о премировании работников отдела снабжения;

- сведения о движении и расходе материалов;

- данные инвентаризаций материальных ценностей;

5- расчетные документы по оплате услуг, оказанных отделу снабжения

сторонними организациями и другими службами предприятия;

- приходные и расходные документы;

- необходимые нормы запаса оборотных средств в производственных

запасах;

- смета общезаводских расходов;

- счеты поставщиков для акцента;

10- документы для взыскания с поставщиков штрафов за невыполнение

договорных обязательств;

- заключение по заключенным договорам;

- условия поставки для включения в договор;

-материалы для арбитражного суда;

-расчеты и заявки на материалы;

- расчеты и заявки на материалы для ремонтных работ;

- спецификации на отпуск материалов для ремонта цехам;

- данные о выделении материалов для ремонта;

- спецификации комплектующих

изделий;

19- заявки на материалы;

- документация на лабораторное оборудование для его приобретения;

- информация о прекращении производства устаревших и появлении

новых материалов и комплектующих;

- стандарты и изменения в них;

- сводные и специфицированные нормы расхода материалов;

- данные об изменении норм расхода материалов;

- производственные программы на месяц;

- нормы запасов незавершенного производства;

- данные о срыве поставок материалов и возникновении дефицита;

- годовая и квартальная производственные программы;

- сводные сметы отдела снабжения;

- сводный отчет о деятельности отдела снабжения;

- данные входного контроля материалов и комплектующих;

- браковочные акты материалов и комплектующих;

- сертификаты, стандарты, прочие документы для входного контроля;

- расчетные документы для акцента за услуги;

- заявки на услуги транспортных служб;

- данные об остатках материалов в цеховых кладовых;

- отчеты об использовании материалов;

- заявки-графики на поставку материалов:

- бюджетные карты на поставку материалов;

- разрешения на замену материалов.

В схеме на рис.2 представлена органограмма информационных потоков отдела МТС конкретного предприятия без анализа типа производства, характера выпускаемой продукции и других факторов.

Кроме того, уровень дифференциации управленческой структуры достаточно высок и может не соответствовать таковому в курсовом проекте конкретного исполнителя. Поэтому при разработке органограмм информационных потоков автор должен руководствоваться собственными проектными соображениями.

2.4 Оценка активности инновационного поведения предприятия

Активность инновационного поведения предприятия может характеризоваться системой показателей эффективности весьма широкой номенклатуры. Но систематическим выражением этой качественной характеристики деятельности предприятия является характер спроса на продукцию или услуги предприятия. Он может быть подвергнут следующей качественной дифференциации:

ограниченный спрос;

стабильный спрос;

повышенный спрос;

дефицитность продукции или услуг.

Качественные характеристики спроса находят себе адекватное изменение в динамике объемов производства, обороте производственных запасов, динамике сбыта. Это соответствие отдельных стадий инновационного цикла и характера спроса схематично изображено на рис.3.

|

Структура инновационного цикла |

|||||||||

|

Снабжение ресурсами и комплектация |

Подготовка производства и изготовление продукции |

Маркетинг |

|||||||

|

Научные исследования и разработки |

Проектирование |

Подготовка производства |

Изготовление |

Сбыт |

Послепродажное обслуживание |

||||

|

Показатели |

|||||||||

|

оборота производствен- ных запасов |

динамики объемов производства |

динамики сбыта |

|||||||

|

рост |

без изм. |

сокращение |

рост |

без изм. |

сокращение |

рост |

без изм. |

сокращение |

|

|

1 |

+ |

+ |

+ |

||||||

|

2 |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

3 |

+ |

+ |

+ |

||||||

|

4 |

+ |

+ |

+ |

+ |

Рис.3

Состояние дефицита на продукцию предприятия;

Повышенный спрос;

Стабильный спрос;

Ограниченный спрос.

Для количественной оценки динамики оборота производственных запасов, динамики объемов производства и сбыта можно использовать следующие показатели:

оборачиваемость средств в расчетах;

оборачиваемость производственных запасов;

длительность производственного цикла.

Расчет приведенных показателей осуществляется по следующим зависимостям:

В.Р.

Ос.р. = --------- [обороты],

С.Д.З.

где Ос.р. - оборачиваемость средств в расчетах;

В.Р. - объем реализованной продукции;

С.Д.З. - средняя дебиторская задолженность и другие средства в расчетах по балансу.

З.П.П.

Оп.з. = ----------- [обороты],

С.П.З.

где Оп.з. - оборачиваемость производственных запасов;

З.П.П. - материальные затраты на производство продукции;

С.П.З. - средние производственные запасы.

З.П.П.

Он.п. = ---------- [обороты],

Н.П.

где Он.п. - оборачиваемость незавершенного производства;

З.П.П. - затраты на производство продукции;

Н.П. - средняя величина незавершенного производства.

Показатель оборачиваемости незавершенного производства позволяет определить длительность производственного цикла. Она определяется периодом времени, за которой незавершенное производство в нулевой готовности (т.е производственные запасы) превращается в готовую продукцию. Поэтому показатель количества оборотов незавершенного производства равен числу нереализованных производственных циклов.

Расчеты этих показателей осуществляются на основе исходных данных форм N 1.2,5 собранных автором проекта во время прохождения учебного практикума по менеджменту на базовом предприятии.

Для определения скорости оборота производственных запасов, средств в расчетах или длительности производственного цикла в днях продолжительность планового периода (360 дней) следует поделить на число оборотов соответствующего элемента авансированного капитала.

Расчеты средних величин производственных запасов, средств в расчетах и незавершенного производства следует производить по данным баланса как полу сумму на начало и конец года.

При анализе инновационной активности предприятия следует уделить внимание необходимости определенного синхронизма в изменении динамики отдельных элементов инновационного цикла. Так, например, увеличение динамики сбыта (см. рис.3) должно приводить к увеличению динамики производства и ускорению оборота производственных запасов. Напротив, условия ограниченного спроса приводят к согласованному замедлению динамики сбыта, сокращению объемов производства и уменьшению оборота производственных запасов. Рассогласованная динамика отдельных фаз инновационного цикла свидетельствует о недостатках адаптации предприятия к внутренним и внешним факторам его функционирования.

Эти положения следует иметь в виду при разработке комплекса мероприятий активизации инновационного поведения предприятия.

2.5 Разработка комплекса мероприятий активизации инновационного поведения предприятия

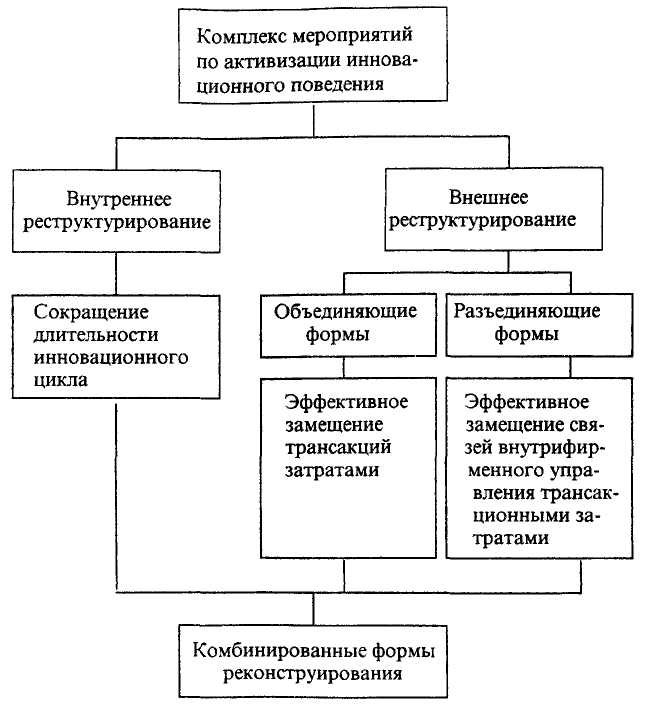

Разработка комплекса мероприятий активизации инновационного поведения предприятия преследует цель повышения эффективности инновационного цикла. Оно может достигаться как за счет увеличения динамизма путем прямого сокращения длительности отдельных его элементов, так и за счет сокращения затрат на реализацию этих элементов цикла инновации. Но в любом случае реализация комплекса мероприятий активизации инновационного поведения приводит к изменению структуры предприятия - реструктурированию, которое представляет собой изменение структуры капитала, собственности и схемы владения для адаптации к условиям рынка.

Нетрудно заметить, что процессы реструктурирования могут осуществляться за счет использования внутренних факторов предприятия, что позволяет добиться увеличения динамизма инновационного цикла без взаимодействия с другими субъектами рынка, не меняя при этом структуру собственности и схем владения лишь за счет изменения структуры капитала.

Эту форму реструктурирования можно назвать внутренней.

В отличие от внутреннего, внешнее реструктурирование осуществляется путем взаимодействия с другими субъектами рынка и приводит к изменению структуры собственности и схем владения. Можно выделить объединяющие и разъединяющие формы внешнего реструктурирования. К числу первых относятся слияния предприятий, приобретение пакетов акций, организацию совместных предприятий и т.п.

Разъединяющие формы реструктурирования выражаются в организации дочерних и зависимых фирм, разделении предприятий и других формах, предусмотренных хозяйственным законодательством.

Эффект внешнего реструктурирования состоит в интеграции (или дифференциации) структуры инновационных циклов на основе замещения трансакций затратами внутрифирменного управления (или наоборот - затрат внутрифирменного управления трансакциями), которое приводит к сокращению совокупных издержек инновационного цикла или уменьшению его деятельности.

Основные направления получения эффекта от реализации комплекса мероприятий по активизации инновационного поведения в зависимости от формы реструктурирования представлены на рис.4.

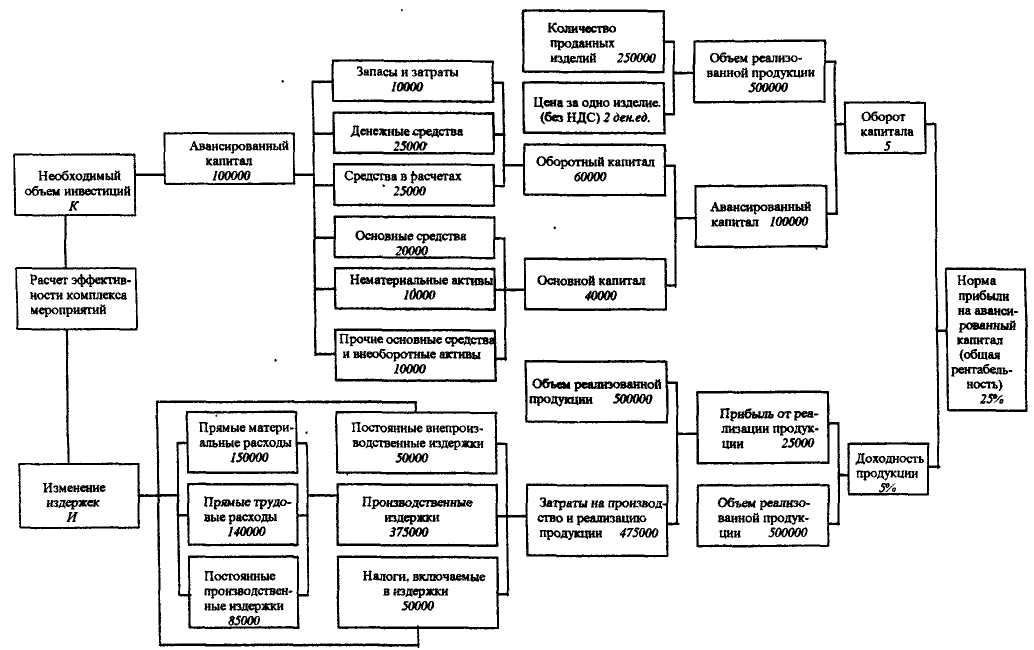

Эффективное взаимное замещение трансакционных затрат затратами внутрифирменного управления имеет своим результатом либо сокращение длительности, либо уменьшение затрат инновационного цикла предприятия. Поэтому эффект комплекса мероприятий активизации инновационного поведения оказывает влияние на изменение величин показателей эффективности функционирования предприятия. Схема взаимосвязи этих изменений представлена на рис.5.

При разработке мероприятия по активизации инновационного поведения следует иметь в виду, что они должны оказывать комплексное воздействие на структуру инновационного цикла. Так, например, решение стратегической задачи увеличения доли рынка должно сопровождаться не только мероприятиями по соответствующему увеличению объемов производства, но и решением задач снабжения ресурсами, стимулирования сбыта и увеличения пропускной способности каналов товародвижения.

При оценке эффективности мероприятий эти расчеты производятся в соответствии с методикой оценки эффективности инвестиций. Учетная ставка процента по капитальным вложениям при этом принимается:

для заемных средств - в соответствии с условиями их предоставления;

для собственных средств - в соответствии со ставкой рефинансирования Центрального банка России.

Рис.5. Взаимосвязь эффективности мероприятий активизации инновационного поведения и показателей эффективности функционирования предприятия

Результаты расчетов влияния эффективности мероприятий активизации инновационного цикла на показатели эффективности функционирования предприятия оформляются по форме, представленной в табл.4Таблица 4

Оценка влияния эффективности мероприятий активизации инновационного поведения на показатели эффективности функционирования предприятия

|

Наименование показателя |

Базовое значение показателя |

Изменение значений базовых показателей |

|||

|

1-й год |

2-й год |

3-й год |

N-й год |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Мероприятие № 1 (наименование мероприятия) Изменение объема реализации Изменение переменных издержек Изменение постоянных издержек Объем инвестиций Ликвидационная стоимость капитала по инвестициям Авансированный капитал Основной капитал Затраты на производство и реализацию продукции Оборот капитала Доходность продукции Общая рентабельность |

Базовое значение показателей графы 2 табл. 4 определяются по данным форм N 1,2,5 по ОКУД, которые автор должен получить на предприятии перед выполнением курсового проекта.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

БИЗНЕС-ПЛАН. Рабочая книга. - СПб.,2002.

БОЛТ Г.Д. Практическое руководство по управлению сбытом. -М., 2001.

КВАЛИФИКАЦИОННЫЙ справочник должностей руководителей, специалистов и служащих. - М.: Экономика, 2000.

КУЗИН Б. И., ЮРЬЕВ В. Н., ШАХДИНАРОВ Г. М. Методы и модели управления фирмой. СПб: Питер, 2001.

МЕДВЕДЕВ А.Г. Экономическое обоснование предпринимательского проекта (статьи 1,2)// МЭиМО, 2002. N 6, 7.

ОБЩЕОТРАСЛЕВЫЕ методические рекомендации по разработке организационных структур управления для ПО и предприятий. -М.: Экономика, 1998.

ПАТЮВ В.В., КОВАЛЕВ В.В. Как читать баланс. - М.: Финансы и статистика, 2000.

УЗЕК.К. Методы эффективной торговли: Сокр.пер. с англ. - М.: Экономика, 1998.

ХАРРИНГТОН Д.Х. Управление качеством в американских корпорациях: Сокр.пер. с англ. - М.: Экономика, 2000.

ХОЛДИНГ. Нормативные акты, комментарии, схемы. - М.: Юрист,1994.